PENGARUH KUALITAS PELAYANAN DAN WORD OF MOUTH TERHADAP KEPUTUSAN PENGAMBILAN KREDIT PADA KSP. LEMBING SEJAHTERA MANDIRI

on

PENGARUH KUALITAS PELAYANAN DAN WORD OF MOUTH TERHADAP KEPUTUSAN PENGAMBILAN KREDIT

PADA KSP. LEMBING SEJAHTERA MANDIRI

Ni Wayan Ari Sudiartini, Ni Wayan Ardani., dan Gede Agus Subawa

Fakultas Ekonomi, Universitas Mahendradatta Denpasar

Email : info@mahendradattauniversity.org

ABSTRAK

Kualitas pelayanan merupakan salah satu asset perusahaan dalam upaya pemenuhan kebutuhan dan keinginan serta pada akhirnya akan menciptakan kepuasan konsumen dan Word of Mouth yang positif.

Tujuan dari penelitian ini adalah untuk mengetahui seberapa besar pengaruh Kualitas Pelayanan dan Word of Mouth terhadap keputusan pengambilan kredit pada Koperasi Simpan Pinjam Lembing Sejahtera Mandiri baik secara parsial maupun simultan. Jenis penelitian yang digunakan adalah penelitian penjelasan atau deskriptif dengan pendekatan kuantitatif. Penelitian ini menggunakan analisis regresi linier berganda.

Populasi dari penelitian ini adalah nasabah yang merupakan anggota KSP. Lembing Sejahtera Mandiri dengan total sampel sebanyak 70 orang responden. Hasil penelitian ini menunjukkan bahwa kualitas pelayanan dan Word Of Mouth berpengaruh positif dan signifikan baik secara parsial maupun simultan.

Penelitian ini diharapkan dapat memberikan manfaat kepada pihak koperasi untuk memperbaiki kualitas pelayanan guna menghasilkan Word Of Mouth positif pada KSP. Lembing Sejahtera Mandiri terkait dengan keputusan nasabah dalam pengambilan kredit.

Kata Kunci : Kualitas Pelayanan, Word Of Mouth, Keputusan Pengambilan Kredit

ABSTRACT

Quality of service is one of the company's assets in an effort to meet the needs and desires and will ultimately create customer satisfaction and a positive Word Of Mouth.

The purpose of this study is to determine how much the influence of service quality and Word Of Mouth to credit decision at KSP. Lembing Sejahtera Mandiri either partially or simultaneously. The type of research used is explanatory or descriptive research with quantitative approach. This research uses multiple linear regression analysis.

The population of this study are clients who are members of KSP. Lembing Sejahtera Mandiri with a total sample of 70 respondents. The results of this study indicate that service quality and Word Of Mouth have positive and significant influence either partially or simultaneously.

This research is expected to provide benefits to the cooperative to improve the quality of service to produce Word Of Mouth positive at KSP. Lembing Sejahtera Mandiri is related to customer decision in credit taking.

Keywords: Quality of Service, Word Of Mouth, Kredit Decision

PENDAHULUAN

Latar Belakang

Dewasa ini semangat untuk mendirikan usaha sedang menjangkiti hampir sebagian besar masyarakat Indonesia. Tidak hanya usaha berskala besar, usaha mikro, kecil dan menengah (UMKM) pun geliatnya sangat bisa dirasakan beberapa tahun belakangan. Langkah-langkah strategis yang bisa dilakukan yaitu dengan mendorong sektor-sektor usaha dalam negeri supaya meningkatkan perlindungan terhadap konsumen, memperbaiki kualitas produk, serta memberikan bantuan modal bagi pelaku usaha mikro, kecil dan menengah (UMKM). Lembaga keuangan merupakan salah satu pihak yang berpartisipasi dalam mendorong pemberdayaan masyarakat yaitu sebagai sumber pendanaan kegiatan usaha, khususnya masyarakat menengah kebawah.

Terdapat beberapa lembaga keuangan yang tumbuh dan berkembang untuk membantu kegiatan usaha masyarakat menengah ke bawah dan UMKM baik dari lembaga keuangan formal (bank) maupun lembaga keuangan non- bank. Namun selama ini UMKM terkendala akses pendanaan ke lembaga keuangan formal, hal tersebut dikarenakan kurangnya aksesibilitas usaha mikro dan kecil kepada lembaga keuangan formal terutama informasi dan persyaratan kredit, tidak adanya agunan kredit, kurangnya kemampuan manajemen keuangan, rendahnya kualitas sumberdaya manusia, dan terbatasnya kompetensi kewirausahaan dan permodalan (Bank Indonesia, 2005), oleh karena itu kini telah tumbuh dan berkembang banyak lembaga keuangan non-bank yang melakukan kegiatan usaha jasa pengembangan usaha dan pemberdayaan masyarakat, baik yang didirikan pemerintah atau masyarakat sebagai salah satu sumber pendanaan bagi masyarakat menengah dan usaha mikro. Lembaga-lembaga tersebut diantaranya yaitu Lembaga Perkreditan Desa (LPD), Bank Perkreditan Rakyat (BPR), Pegadaian, dan termasuk juga Koperasi Simpan Pinjam (KSP).

Koperasi simpan pinjam bisa menjadi salah satu bentuk yang bisa ditawarkan kepada masyarakat. Dimana koperasi bisa menjadi salah satu tujuan masyarakat untuk memenuhi kebutuhan mereka baik untuk modal usaha, ataupun untuk kebutuhan konsumtif mereka, seperti yang diterapkan pada salah satu koperasi di Kabupaten Badung yakni Koperasi Simpan Pinjam (KSP) Lembing Sejahtera Mandiri. KSP (Koperasi Simpan Pinjam) Lembing Sejahtera Mandiri dapat berkembang melalui penambahan jumlah anggota atau nasabah pengambil kredit. Semakin

banyak anggota yang mengambil kredit maka semakin besar tingkat keuntungan yang didapat yaitu dari suku bunga pengambilan kredit yang merupakan salah satu sumber pemasukan. Dari tahun ke tahun KSP. Lembing Sejahtera Mandiri mengalami perkembangan yang sangat pesat, namun mengalami penurunan sejak tahun 2014, ini dapat dilihat dari tingkat realisasi kredit sebagai berikut :

Tingkat Realisasi Kredit KSP.Lembing Sejahtera Mandiri

Tahun 2014-2017

|

Tahun |

Nominal |

Nasabah |

Persentase Penurunan Jumlah Nasabah |

|

2014 |

Rp.11.214.190.000 |

309 | |

|

2015 |

Rp.11.100.270.000 |

298 |

- 3.55% |

|

2016 |

Rp.10.728.350.000 |

246 |

- 17.44% |

|

2017 |

Rp. 9.821.200.000 |

233 |

- 5.28% |

Sumber : Data Realisasi Kredit KSP Lembing Sejahtera Mandiri (data diolah)

Dilihat dari tabel realisasi kredit diatas, KSP. Lembing Sejahtera Mandiri mengalami penurunan jumlah nasabah 3 tahun berturut-turut. Ditahun 2014 ke tahun 2015 mengalami sedikit penurunan yakni sekitar 3.55 % atau dengan angka penurunan 11 orang. Di tahun 2015 ke tahun 2016 mengalami angka penurunan yang sangat signifikan yakni dari 298 orang menjadi 246 orang, yang berarti turun sekitar 17.44%. Kemudian berturut-turut dari tahun 2016 ke tahun 2017 juga mengalami penurunan sekitar 5.28%. Berdasarkan informasi dari beberapa nasabah, menurunnya angka realisasi ini disebabkan oleh beberapa faktor diantaranya minat konsumen oleh efek word of mouth yang negatif dan menurunnya kualitas pelayanan yang diberikan kepada anggota atau nasabah

Keputusan kredit yang dilakukan nasabah didorong oleh beberapa faktor yang dapat mempengaruhi, yaitu faktor internal dan faktor eksternal. Faktor internal meliputi faktor pribadi dan faktor psikologis, faktor pribadi meliputi usia dan tahap siklus hidup, pekerjaan dan keadaan ekonomi, kepribadian dan konsep diri, serta gaya hidup dan nilai, sedangkan faktor psikologis meliputi motivasi, persepsi, pembelajaran, dan memori. Faktor eksternal meliputi faktor sosial, faktor kebudayaan dan faktor dari perusahaan, faktor sosial meliputi masyarakat, keluarga, peranan dan status, faktor kebudayaan meliputi kebudayaan, sub-budaya dan kelas sosial,

sedangkan faktor dari dalam perusahaan meliputi kualitas pelayanan dan prosedur kredit.

Keputusan kredit yang diambil oleh nasabah tidak hanya dilihat dari faktor dalam perusahaan itu sendiri yaitu kualitas pelayanan, namun dapat dipengaruhi oleh faktor di luar perusahaan. Salah satu faktor yang mempengaruhi yaitu dari sebuah lingkungan sosial nasabah yang saling berhubungan, berinteraksi, dan membentuk kelompok untuk saling berbagi kebutuhan atau tujuan bersama (Febrian, 2013). Secara tidak langsung adanya kelompok dalam lingkungan sosial memberikan pengaruh baik positif ataupun negatif dan seringkali dijadikan acuan bagi individu. Hal inilah yang dinamakan dengan WOM (word of mouth). Dalam usaha koperasi perlu diperhatikan faktor-faktor yang mempengaruhi kepuasan dan citra baik dimata pelanggan/nasabah, bila hal ini bisa dibangun sebelum isu negatif menerpa, kesetiaan konsumen/nasabah mampu meng-counter serangan-serangan dari pihak lain. Begitu juga sebaliknya bila citra perusahaan dalam keadaan terpuruk maka akan sulit mendapatkan efek WOM (Word Of Mouth) yang positif. Bahkan dengan pertolongan endorser atau penasihat pun, belum tentu bisa mengembalikan citra perusahaan yang sudah rusak di mata publik. Maka dari itu membangun hubungan yang kuat dan erat dengan pelanggan atau konsumen menjadi prioritas sebagian besar perusahaan, karena merupakan kunci keberhasilan perusahaan dalam jangka panjang.

Pada KSP. Lembing Sejahtera Mandiri memiliki kualitas pelayanan yang belum memuaskan. Hal ini dapat mempengaruhi loyalitas nasabah terhadap KSP. Lembing Sejahtera Mandiri, sehingga apabila nasabah merasa puas akan memungkinkan terjadinya rekomendasi dari mulut ke mulut dan sebaliknya apabila nasabah merasa kurang puas akan menutup kemungkinan terjadinya rekomendasi. Rekomendasi yang dilakukan nasabah kepada keluarga, rekan kerja, ataupun teman dapat digunakan sebagai informasi dan dasar pertimbangan untuk mengambil kredit pada KSP. Lembing Sejahtera Mandiri.

Perumusan Masalah

Berdasarkan identifikasi dan pembatasan masalah dapat dirumuskan masalah sebagai berikut :

-

1. Bagaimana pengaruh kualitas pelayanan terhadap keputusan pengambilan kredit pada KSP. Lembing Sejahtera Mandiri?

-

2. Bagaimana pengaruh word of mouth terhadap keputusan pengambilan kredit pada KSP. Lembing Sejahtera Mandiri?

TINJAUAN PUSTAKA

Koperasi

Pengertian Koperasi menurut Undang-Undang No. 25 Tahun 1992 yaitu: “Koperasi adalah Badan Usaha yang beranggotakan orang seorang. Badan Hukum Koperasi melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai Gerakan Ekonomi Rakyat yang berdasarkan atas azas kekeluargaan.” (Wahyuni, H. S., 2009).

Pengertian Koperasi menurut Hatta adalah usaha bersama untuk memperbaiki nasib penghidupan ekonomi berdasarkan tolong-menolong. Semangat tolong- menolong tersebut didorong oleh keinginan memberi jasa kepada kawan berdasarkan seorang buat semua dan semua buat orang. (Santyaminah, 2012).

Keputusan Pengambilan Kredit

Kebutuhan masyarakat akan dana yang semakin tinggi baik untuk memenuhi kebutuhan produktif maupun kebutuhan konsumtif, membuat berbagai lembaga keuangan berlomba-lomba untuk menawarkan produk pendanaan berupa kredit. Lembaga-lembaga keuangan berusaha untuk menarik minat masyarakat dengan memberikan berbagai keunggulan untuk produknya supaya dapat bersaing dengan lembaga keuangan lainnya. Persaingan tersebut membuat masyarakat harus lebih teliti dalam mengambil keputusan untuk menentukan lembaga keuangan mana yang sesuai dan mampu untuk membantu permasalahan pendanaannya.

Keputusan pengambilan kredit merupakan sebuah proses keputusan dalam mengambil kredit pada suatu lembaga keuangan yang dimulai dari pengenalan masalah, pencarian informasi, penilaian alternatif, membuat keputusan, dan akhirnya didapatkan perilaku setelah mengambil kredit yaitu puas atau tidak puas atas suatu produk tersebut (Philip Kotler, 2008: 184). Griffin (2002: 124) menjelaskan bahwa keputusan pengambilan kredit merupakan suatu tindakan memilih satu alternatif dari serangkaian alternatif yang ada, sedangkan Schiffman dan Kanuk (2010: 7) sebagaimana yang dikutip oleh Ujang Sumarwan (2014: 4) mendefinisikan suatu keputusan pengambilan kredit sebagai pemilihan suatu tindakan dari dua atau lebih pilihan alternatif.

Berdasarkan beberapa pendapat di atas, keputusan pengambilan kredit adalah suatu proses pengambilan keputusan kredit dari beberapa alternatif yang ada setelah melalui beberapa tahapan proses dan faktor- faktor yang mempengaruhinya. Keputusan ini penting dilakukan sebelum nasabah memutuskan mengambil kredit. Hal ini dimaksud agar tidak terjadi hambatan

setelah pengambilan kredit dan sesuai dengan kredit yang diharapkan nasabah.

Proses Keputusan Pengambilan Kredit

Menurut Kotler (2008: 184) keputusan untuk mengambil kredit pada suatu lembaga keuangan tertentu diawali dengan langkah-langkah sebagai berikut:

-

• Pengenalan Masalah (Kebutuhan) merupakan suatu bahan pertimbangan nasabah pada saat memutuskan untuk mengambil kredit, apakah sesuai dengan masalah atau kebutuhan yang sedang dihadapi nasabah atau tidak.

-

• Pencarian Informasi, nasabah akan melakukan pencarian informasi tentang kredit dari berbagai lembaga keuangan, manakah yang dapat memecahkan masalah dan memenuhi kebutuhan. Informasi ini akan mempengaruhi nasabah untuk menentukan keputusan pengambilan kredit, karena informasi-informasi persuasif dan penyampaian informasi yang memadai akan semakin memudahkan nasabah dalam memilih kredit yang akan dipilih.

-

• Evaluasi Alternatif merupakan proses yang juga mempengaruhi keputusan pengambilan kredit yaitu dengan mengevaluasi pilihan produk (kredit) dan memilihnya sesuai dengan kebutuhan dan keinginan nasabah. Pada proses ini nasabah membandingkan berbagai pilihan yang dapat memecahkan masalah yang dihadapi.

-

• Keputusan Nasabah, seberapa banyak nasabah yang memutuskan untuk mengambil kredit pada suatu lembaga keuangan dapat dijadikan pengukuran bahwa pengukuran mengenai pengambilan kredit oleh nasabah adalah positif.

-

• Perilaku Pasca Pengambilan Kredit merupakan pengukuran terakhir dari keputusan pengambilan kredit. Apabila nasabah mengambil kredit kembali pada lembaga keuangan yang sama, maka pengukuran mengenai pengambilan kredit oleh nasabah adalah positif.

Kualitas Pelayanan

Keputusan pengambilan kredit yang dilakukan nasabah pada suatu lembaga keuangan dipengaruhi oleh beberapa faktor. Salah satu faktor eksternal yang mempengaruhi yaitu kualitas pelayanan. Kualitas pelayanan ini merupakan faktor yang berasal dari dalam lembaga keuangan itu sendiri. Pengertian kualitas berdasarkan American Society for Quality Control adalah keseluruhan ciri-ciri dan karakteristik-karakteristik dari suatu produk atau jasa dalam kemampuannya untuk memenuhi kebutuhan-kebutuhan yang telah ditentukan atau bersifat laten

(Rambat Lumpiyoadi, 2001: 144). Fandy Tjiptono (2004: 51) mengatakan kualitas merupakan suatu kondisi dinamis yang berhubungan dengan produk, jasa, manusia, proses, dan lingkungan yang memenuhi atau melebihi harapan.

Stanton (2001) mengungkapkan bahwa pelayanan merupakan suatu kegiatan seseorang atau organisasi yang dapat diidentifikasi dan tidak berwujud untuk memberikan kepuasan kepada nasabah (Hasibuan, 2005: 72).

WOM (Word Of Mouth)

Word of Mouth (WOM) menurut Marketing Association (WOMA) dalam Guna (2014), word of mouth merupakan usaha pemasaran yang memicu konsumen untuk membicarakan, mempromosikan, merekomendasikan dan menjual produk atau merek kepada pelanggan serta calon konsumen lain.

Kotler dan Amstrong (2012) mendefinisikan minat mereferensi word of mouth sebagai suatu komunikasi personal tentang produk diantara pembeli dan orang-orang disekitarnya. Word of Mouth merupakan bentuk promosi paling efektif. Pelanggan yang terpuaskan akan menjadi juru bicara produk perusahan secara lebih efektif dan meyakinkan dibandingkan dengan iklan

jenis apapun.

Berdasarkan beberapa definisi di atas word of mouth merupakan pertukaran informasi baik positif maupun informasi negatif oleh orang yang pernah mencoba suatu produk tertentu dan dilakukan secara informal antar individu mengenai suatu produk.

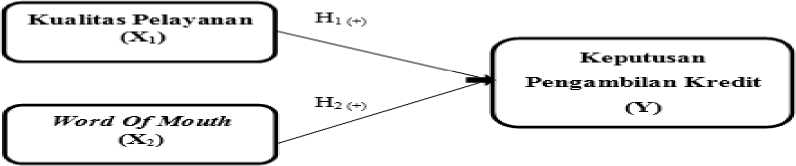

Kerangka Pemikiran

Kerangka berfikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang penting. Kerangka pemikiran teoritis yang digunakan dalam peneltian ini adalah sebagai berikut:

Kleraimgka Peirukiran

METODOLOGI PENELITIAN

Metode Pengumpulan Data

Pengumpulan data dalam penelitian ini dilakukan secara acak untuk memperoleh sampel dari populasi yang telah ditentukan. Agar diperoleh data yang baik maka dilakukan dengan metode :

-

• Wawancara

Penulis mengadakan wawancara langsung dengan pihak-pihak yang bersangkutan, yaitu dengan pemilik gerai guna mendapatkan data-data yang diperlukan.

-

• Kuesioner

Pengisian kuesioner dalam penelitian ini menggunakan skala likert summated ratings (LSR) dengan alternative pilihan 1 sampai 5 jawaban pertanyaan dengan ketentuan skala likert. Skala Likert umumnya digunakan untuk mengukur sikap atau respons seseorang terhadap suatu objek. Pengungkapan sikap dengan menggunakan skala Likert sangat popular di kalangan para ahlin psikologi sosial dan para peneliti. Hal ini dikarenakan selain praktis, skala Likert yang dirancang dengan baik pada umumnya memiliki reliabilitas yang memuaskan.

Teknik Analisis Data

Dalam penelitian ini metode analisis data yang digunakan adalah analisis data kuantitatif. Agar data yang data yang diperoleh dapat memberikan informasi yang bermanfaat bagi penelitian ini, maka harus diolah dan dianalisis terlebih dahulu sehingga dapat dijadikan dasar dalam pengambilan keputusan. Tujuan dari metode analisis data ini adalah untuk menginterpretasikan dan menarik kesimpulan dari data-data yang telah diperoleh.

-

1. Uji validitas

Menurut Ghozali (2011) uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dinyatakan valid ketika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut.

-

2. Uji Reliabilitas

Sebuah scale atau instrumen pengukur data dan data yang dihasilkan reliable atau terpercaya apabila instrumen itu memunculkan hasil yang sama secara konsisten setiap kali dilakukan pengukuran (Ferdinand, 2011).

-

3. Uji asumsi klasik

Bertujuan untuk mengetahui kondisi data yang digunakan dalam penelitian. Hal tersebut dilakukan untuk mendapatkan model analisis yang tepat.

-

4. Pengujian Hipotesis

Uji t-test

Uji t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelasan atau independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2011).

Uji F-test

Uji F pada dasarnya menunjukkan apakah semua variabel independen yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2011).

-

5. Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Nilai koefisien determinasi adalah 0 < R2 < 1 dimana nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas.

ANALISA DAN PEMBAHASAN

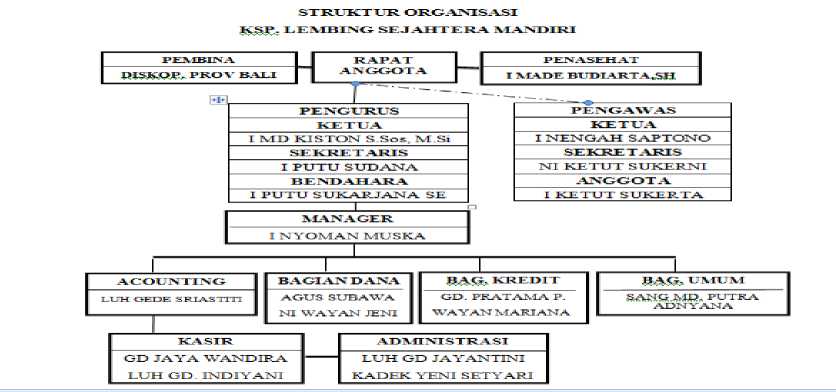

Sejarah KSP. Lembing Sejahtera Mandiri

Nama Lembing Sejahtera Mandiri diambil dari sebuah nama yang merupakan sosok yang sangat dikagumi di Banjar Tauman Sembung, Mengwi, Badung yang bernama I Nyoman Lembing, beliau telah banyak berjasa dalam membantu melanjutkan pendidikan. Sehingga untuk mengingat jasa-jasanya, Pendiri ingin selalu mengenang dan menjadikan tauladan, dengan harapan koperasi ini nantinya mampu memberikan manfaat yang banyak khususnya pada anggota dan masyarakat pada umumnya.

Diawali dengan Ide membentuk koperasi keluarga pada tanggal 8 Oktober 2008, yang di prakarsai oleh 3 (tiga) orang yaitu I Made Budiarta, SH, I Made Kiston, S. Sos dan I Ketut Sukerta dengan kesepakatan menyediakan dana masing-masing orang sebesar Rp. 50.000.000,-(Lima puluh juta rupiah) sehingga terkumpul dana sejumlah Rp. 150.000.000 (seratus lima puluh juta rupiah).

Setelah modal tersebut terkumpul, mereka mengundang saudara-saudaranya yang lain dan teman-teman dekat mereka yang memiliki niat untuk membentuk koperasi, sehingga diadakan pertemuan yang dihadiri oleh 19 (Sembilan belas) orang dan menghasilkan kesepakatan setiap yang ingin bergabung menjadi anggota koperasi wajib menyetor Simpanan Pokok Rp. 200.000, (dua ratus ribu rupiah) sekali setor dan simpanan Wajib minimal Rp. 120.000,- (seratus dua puluh ribu rupiah) per tahun. Dan Pada saat itu terkumpul dana sebesar Rp. 205.000.000,- (Dua ratus lima juta rupiah) dan nama koperasi disepakati Koperasi Simpan Pinjam Lembing

Sejahtera Mandiri.

Kerena pada saat itu hanya menyalurkan pinjaman dan mengambil dana dari beberapa anggota yang masih merupakan saudara, maka pada saat itu disepakati belum mengurus Legalitas Usaha (Ijin Koperasi). Untuk pengelolaannya dijalankan oleh I Made Budiarta, SH dengan berkantor di Jl. Siulan Gang Sekarsari XI No. 23 Denpasar. Dan diberlakukan aturan bagi anggota yang ingin bertransaksi harus datang langsung ke kantor. Selama setahun lebih hanya menjalankan usaha secara tertutup dan melihat komitmen setiap anggota terhadap keinginan untuk membentuk sebuah koperasi yang dibuktikan dengan semakin meningkatnya jumlah simpanan setiap anggota. Maka diadakan Rapat Anggota Tahunan tahun buku 2009 tanggal 5 Januari 2010 di Warung Sukun Jl. Astasura Peguyangan Denpasar yang pada saat itu dihadiri oleh seluruh anggota. Dimana rapat tersebut merupakan bentuk pertanggung jawaban pengelola kepada anggota. Pada saat itu mulai dilakukan persiapan untuk mengurus legalitas usaha koperasi karena dari masing-masing anggota sudah memiliki komitmen dan tujuan yang sama yakni membentuk koperasi mandiri.

Di tahun 2010 tersebut pengelola mulai gencar merekrut anggota, hingga pada tahun 2011 meperoleh tambahan anggota menjadi 66 (enam puluh enam) orang. Dan pada tanggal 20 Pebruari 2011 diadakan rapat terbuka yang dihadiri oleh 66 orang, dimana dalam rapat tersebut guna menyepakati dan meresmikan nama koperasi yakni Koperasi Simpan Pinjam Lembing Sejahtera Mandiri.

Selang beberapa bulan dari rapat tersebut, pengelola membuka kantor operasional di Jl. Raya Denpasar-Singaraja Br. Tauman, Sembung, Mengwi Badung, dan mulai mengurus perijinan usaha hingga secara yuridis telah resmi beroperasi dengan dikeluarkannya Badan Hukum No. 07/BH/XXVII/VIII/2011 pada tanggal 04 Agustus 2011.

Hasil Uji Validitasi

Bahwa seluruh koefisien korelasi dari indikator variabel yang diuji nilainya lebih besar

dari 0,30 (r > 0,3). Hasil tersebut menunjukkan bahwa seluruh indikator yang terdapat pada penelitian ini terbukti valid.

Hasil Uji Reliabilitas

|

Variabel |

Cronbach’s Alpha |

Keterangan |

|

Kualitas pelayanan (X1) |

0,931 |

Reliabel |

|

Word Of Mouth Koperasi (X2) |

0,917 |

Reliabel |

|

Keputusan pengambilan kredit (Y) |

0,943 |

Reliabel |

Tabel diatas menunjukkan masing-masing nilai Cronbach’s Alpha pada tiap instrumen tersebut lebih besar dari 0,6 (Cronbach’s Alpha > 0,6). Hal tersebut menunjukkan bahwa semua instrumen reliabel sehingga dapat digunakan untuk melakukan penelitian.

Analisis Regresi Linier Berganda

|

Variabel |

ICoeflsien Regresi |

T |

Sig |

r | |

|

B |

Std. Error | ||||

|

ECualitas pelayanan |

0,558 |

0,130 |

4,292 |

0,000 |

0,728 |

|

Word OJ' Ndouth ECoperasi |

0,374 |

0,094 |

3,994 |

0,000 |

0,718 |

|

(Constant) . 0,444 F Statistik : 54,747 Sig F : 0,000 R2 : 0,620 R : 0,788 | |||||

Suxnberi data diolah pada Taliun 2018

Persamaan regresi linear berganda sebagai berikut.

Y = 0,444+ 0,558 X1 + 0,374 X2 +e

Dimana :

Y = Keputusan pengambilan kredit

-

X1 = Kualitas pelayanan

-

X2 = Word Of Mouth Koperasi

Persamaan regresi linear berganda tersebut menunjukkan arah masing-masing variabel bebas terhadap variabel terikatnya. Persamaan regresi linear berganda tersebut dapat diuraikan sebagai berikut:

X1 = + 0,558, menunjukkan bahwa Kualitas pelayanan berpengaruh positif terhadap Keputusan pengambilan kredit Pada KSP. Lembing Sejahtera Mandiri, apabila Kualitas pelayanan meningkat maka Keputusan pengambilan kredit akan mengalami peningkatan sebesar 0,558

X2 = + 0,374 Word Of Mouth Koperasi menunjukkan bahwa Word Of Mouth Koperasi berpengaruh positif terhadap Keputusan pengambilan kredit Pada KSP. Lembing Sejahtera Mandiri, apabila Word Of Mouth Koperasi yang diberikan semakin baik maka Keputusan pengambilan kredit akan mengalami peningkatan sebesar 0,374.

Analisis Korelasi

Analisis Korelasi Simultan

Analisis Korelasi digunakan untuk menganalisis ada atau tidaknya hubungan antara variabel bebas dan variabel terikat. Berdasarkan hasil olahan dengan SPSS yang dicantumkan pada Tabel 4.13. diperoleh nilai R sebesar 0,788 dimana nilai 0,788 berada pada nilai 0,60 – 0,80 yang berada pada tingkatan yang kuat hal ini berarti antara variabel Kualitas pelayanan, Word Of Mouth Koperasi dan Keputusan pengambilan kredit Pada KSP. Lembing Sejahtera Mandiri memiliki korelasi yang kuat.

Analisis Korelasi Parsial

Analisis ini digunakan untuk mengetahui pengaruh secara parsial antara Kualitas pelayanan, Word Of Mouth Koperasi terhadap Keputusan pengambilan kredit Pada KSP. Lembing Sejahtera Mandiri.

-

1) Untuk mengetahui tinggi rendahnya hubungan antara Kualitas pelayanan terhadap Keputusan pengambilan kredit Pada KSP. Lembing Sejahtera Mandiri dimana Word Of Mouth Koperasi diasumsikan konstan atau faktor pengontrol. Berdasarkan hasil analisis diperoleh nilai kolerasi parsial antara kualitas pelayanan terhadap Keputusan pengambilan

kredit Pada KSP. Lembing Sejahtera Mandiri sebesar r=0,728. Hal ini berarti ada hubungan positif yang kuat secara parsial antara Kualitas pelayanan terhadap Keputusan pengambilan kredit Pada KSP. Lembing Sejahtera Mandiri.

-

2) Untuk mengetahui tinggi rendahnya hubungan antara Word Of Mouth Koperasi terhadap Keputusan pengambilan kredit Pada KSP. Lembing Sejahtera Mandiri dimana Kualitas pelayanan diasumsikan konstan atau faktor pengontrol. Berdasarkan hasil analisis diperoleh nilai korelasi parsial antara Word Of Mouth Koperasi terhadap Keputusan pengambilan kredit Pada KSP. Lembing Sejahtera Mandiri sebesar r=0,718. Hal ini berarti ada hubungan positif yang kuat secara parsial antara Word Of Mouth Koperasi terhadap Keputusan pengambilan kredit Pada KSP. Lembing Sejahtera Mandiri

Uji Asumsi Klasik

Model regresi dikatakan model yang baik apabila dalam model tersebut bebas dari asumsi klasik statistik. Suatu model regresi linear berganda secara teoritis akan menghasilkan nilai parameter penduga yang tepat bila memenuhi persyaratan asumsi klasik regresi, yaitu: uji normalitas, multikolinearitas, dan heteroskedastisitas.

Berdasarkan uji normalitas dengan menggunakan One-Sample Kolmogorov-Smirnov Test yang ditampilkan pada Tabel 4.8 tersebut menunjukkan bahwa besarnya nilai Kolmogorov-Smirnov adalah sebesar 0,101. Nilai Kolmogorov-Smirnov tersebut lebih besar dibandingkan dengan nilai Kolmogorov-Smirnov tabel sebesar 0,05 maka Ho diterima yang mengindikasikan bahwa data yang digunakan pada penelitian ini terdistribusi normal, sehingga dapat disimpulkan bahwa model memenuhi asumsi normalitas.

Coefficientsa

|

Model |

Collinearity Statistics | |

|

Tolerance |

VIF | |

|

1 Kualitas Pelayanan |

0.529 |

1.891 |

|

Word Of Mouth Koperasi |

0.529 |

1.891 |

a. Dependent Variable: keputusan pengambilan kredit

Ditunjukkan bahwa tidak terdapat variabel bebas yang memiliki nilai tolerance kurang dari 0,10 dan juga tidak ada variabel bebas yang memiliki nilai VIF lebih dari 10. Maka dari pada itu model regresi bebas dari gejala multikoleniaritas.

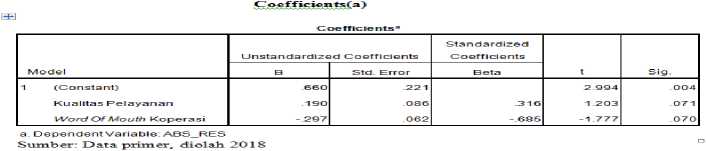

∣Lτji XleteroskeclastBsBtas <‰τji CLrlesjer)

Ditunjukkan bahwa masing-masing model memiliki nilai signifikansi lebih besar dari 5%. Hal ini menunjukkan bahwa variabel bebas yang digunakan pada penelitian ini tidak berpengaruh secara signifikan terhadap variabel terikatnya yaitu absolute error, maka dari itu, penelitian ini bebas dari gejala heteroskedastisitas.

Hasil Uji F

IIasil Uji F

ANOVAo

|

Model |

Sun |

of Squares |

Df |

Mean |

Square |

F |

Sig. | ||

|

-1 |

Regression |

27.957 |

2 |

-1 3.978 |

54. |

747 |

OOO* | ||

|

Residual |

'17.'107 |

67 |

.255 | ||||||

|

T otal |

45.063 |

69 | |||||||

a Rredictors: (Constant), Word Of Mouth Koperasi1KuaIitasReIayanan

b Dependent Variable- keputusan pengambilan kredit SuxnVexi Data primer, diolah 201 S

Berdasarkan hasil analisi Anova, diketahui nilai Fhitung 54,747 > nilai F tabel 3,13 dan Fsig 0,000 < 0,05, maka H0 ditolak. Hal ini berarti bahwa, variabel Kualitas pelayanan (X1), variabel Word Of Mouth Koperasi (X2) berpengaruh signifikan secara simultan terhadap Keputusan pengambilan kredit (Y) Pada KSP. Lembing Sejahtera Mandiri.

Pengujian Hipotesis (Hasil Uji t)

Ilasil Uji t

|

Vaxiabel |

Unstandardized Coefficients Beta |

t hituns |

Sig. |

|

Kualitas pelayanan |

0s558 |

4.292 |

OsOOO |

|

SVord OfAfouth Koperasi |

Os 3 74 |

3.994 |

0s000' |

Sumber. Dataprimer. diol all 2018

Berdasarkan hasil analisis data diperoleh nilai thitung 4,292> ttabel 1,996 dan nilai tsig sebesar 0,000< 0,05, sehingga H0 ditolak dan Ha diterima yang berarti bahwa variabel Kualitas pelayanan berpengaruh positif signifikan terhadap Keputusan pengambilan kredit. Koefisien regresi β1 (variabel Kualitas pelayanan) sebesar 0,558, menunjukkan bahwa meningkatnya Kualitas pelayanan maka akan meningkatkan pula Keputusan pengambilan kredit Pada KSP. Lembing Sejahtera Mandiri.

Analisis Determinasi Berganda

Uji Determinasi

Model Summaryb

|

Model |

R |

R Square |

Adjusted R Square |

Std. Error of the Estimate |

|

1 |

.788“ |

620 |

609 |

50530 |

a. Predictors: (Constant), Word Of Mouth Koperasi, Kualitas Pelayanan

b. Dependent Variable: keputusan pengambilan kredit

Sumb eτ: Data primer, diolah 2018

Berdasarkan hasil tersebut diketahui bahwa nilai R2= 62 persen, yang berarti bahwa sebesar 62 persen Keputusan pengambilan kredit Pada KSP. Lembing Sejahtera Mandiri dipengaruhi oleh variabel Kualitas pelayanan (X1) Word Of Mouth Koperasi (X2) dan sisanya sebesar 38 persen dipengaruhi oleh variabel lain yang tidak diteliti pada penelitian ini.

KESIMPULAN DAN SARAN

Kesimpulan

Berdasarkan hasil penelitian dan pembahasan diatas, maka dapat ditarik beberapa simpulan sebagai berikut:

-

1. Kualitas pelayanan, Word Of Mouth Koperasi, Berpengaruh secara simultan terhadap Keputusan pengambilan kredit Pada KSP. Lembing Sejahtera Mandiri, dengan nilai Fsig 0,000< 0,05 dengan F hitung (54,747) >F tabel (3,13).

-

2. Kualitas pelayanan Berpengaruh positif signifikan terhadap Keputusan pengambilan kredit Pada KSP. Lembing Sejahtera Mandiri, dengan thitung (4,292) > t tabel (1,996) dan nilai t nilai tsig sebesar 0,000< 0,05, Koefisien regresi β1 (variabel Kualitas pelayanan) sebesar 0,558, menunjukkan bahwa meningkatnya Kualitas pelayanan maka akan meningkatkan pula Keputusan pengambilan kredit Pada KSP. Lembing Sejahtera Mandiri

-

3. Word Of Mouth Koperasi Berpengaruh positif signifikan terhadap Keputusan pengambilan kredit Pada KSP. Lembing Sejahtera Mandiri, dengan thitung (3,994) > t tabel (1,996) dan nilai tsig sebesar 0,000 < 0,05, Koefisien regresi β2 (variabel Word Of Mouth Koperasi) sebesar 0,374, menunjukkan bahwa semakin baik Word Of Mouth Koperasi maka akan meningkatkan pula keputusan pengambilan kredit Pada KSP. Lembing Sejahtera Mandiri.

Saran

Berdasarkan hasil kesimpulan penelitian yang telah dijelaskan, maka dapat disampaikan saran yang berkenaan pada penelitian ini:

-

1) Berdasarkan hasil yang diperoleh Kualitas Pelayanan dan Word Of Mouth Koperasi memiliki pengaruh yang positif signifikan terhadap Keputusan Pengambilan Kredit Pada KSP. Lembing Sejahtera Mandiri, ini menunjukan bahwa semakin baik Kualitas Pelayanan dan Word Of Mouth Koperasi Pada KSP. Lembing Sejahtera Mandiri dapat meningkatkan Keputusan Pengambilan Kredit Pada KSP. Lembing Sejahtera Mandiri. Pihak Pada KSP. Lembing Sejahtera Mandiri harus tetap memperhatikan Kualitas Pelayanan dan Word Of Mouth Koperasi Pada KSP. Lembing Sejahtera Mandiri, karena faktor kualitas pelayanan sangat penting karena kualitas pelayanan merupakan salah satu faktor penentu untuk mempertahankan Keputusan Pengambilan Kredit, cara perusahaan untuk meningkatkan Word Of Mouth Koperasi agar Keputusan Pengambilan Kredit meningkat adalah dengan cara memberikan fasilitas-fasilitas pendukung yang dapat membuat nasabah merasa

nyaman dalam bertransaksi, sehingga dapat menyampaikan ke rekanan atau kerabat mereka untuk melakukan transaksi pada KSP. Lembing Sejahtera Mandiri

-

2) Bagi penelitian selanjutnya diharapkan mampu menambah variabel- variabel yang dapat mempengaruhi Keputusan Pengambilan Kredit, mampu untuk menambahkan satu atau dua variabel intervening, serta mampu untuk memperluas ruang lingkup penelitian yang tidak hanaya terbatas untuk Pada KSP. Lembing Sejahtera Mandiri, atau dapat juga mengganti lokasi penlitian yang tidak hanya terfokus pada suatu lokasi penelitian, sehingga memberikan suatu pandangan yang lebih dan mampu diimplementasikan secara umum.

DAFTAR PUSTAKA

Ardani, Wayan dan Ni Wayan Sri Suprapti. 2012. Pengaruh Kualitas Pelayanan Terhadap Kepuasan dan WOM (Pada RSUD Wangaya Denpasar). EJurnal Manajemen Universitas Udayana.Vol.1 No.2

Aryani, Dwi & Febrina Rosinta. 2011 “Pengaruh Kualitas Layanan Terhadap Kepuasan Pelanggan Dalam Membentuk Loyalitas Pelanggan”. Bisnis & Birokrasi, Jurnal Ilmu Administrasi dan Organisasi, Vol. 17, No. 2, hlm. 144 – 126, ISSN 0854-3844.

Arumsari, 2012. Pengaruh Kualitas Produk Terhadap Keputusan Pembelian. Palembang: Politeknik Negeri Sriwijaya.

Augusty Ferdinand. 2011, Metode Penelitian Manajemen Pedoman Penelitian. untuk Penulisan Skripsi, Tesis, dan Disertasi Ilmu Manajemen, Edisi 3, AGF Books, Fakultas Ekonomika dan Bisnis Universitas Diponegoro, Semarang.

Amstrong, Gary & Philip, Kotler. (2012) Dasar-Dasar Pemasaran. Jilid I, Alih Bahasa Alexander Sindoro dan Benyamin Molan. Jakarta: Penerbit Prenhalindo.

Bank Indonesia, (2005), Peraturan Bank Indonesia No. 7/2/PBI/2005 Tentang Penilaian Aktiva Bank Umum Pasal 10.

Boediono. 1999. Seri Sinopsis Pengantar Ilmu Ekonomi No. 4: Teori Pertumbuhan Ekonomi. Yogyakarta: BPFE Yogyakarta.

Fandy Tjiptono, 2004, Strategi Pemasaran, Edisi 2, Penerbit Andi, Yogyakarta.

Ghozali, Imam. 2011. “Aplikasi Analisis Multivariate Dengan Program SPSS”. Semarang: Badan Penerbit Universitas Diponegoro.

Guna, Randi Arya 2014 “ Pengaruh Brand Image dan Brand Love pada Word of Mouth Smartphone Samsung di Kota Padang” , Universitas Andalas, Kota Padang.

-

H. S. Wahyuni, “Sistem Informasi Simpan Pinjam Di Dinas Koperasi UKM dan PERINDAG Kota Bandung,” pp. 1–129, 200

Hasibuan, Malayu S.P, 2006, Manajemen Dasar, Pengertian, dan Masalah,Edisi Revisi, Bumi Aksara:Jakarta

Hasibuan, Malayu S.P. 2005. Manajemen Sumber Daya Manusia, Edisi Revisi. Bumi Aksara, Jakarta.

Indriani, Anak Agung Sagung Istri & I Nyoman Nurcahya. 2015 “Pengaruh Kualitas Pelayanan Terhadap Word Of Mouth Yang Dimediasi Oleh Kepercayaan Pelanggan Pada PT. Auto Bagus Rent Car” E-Jurnal Manajemen Universitas Udayana, Vol. 4 , No. 5, 1301-1321, ISSN: 2302-8912.

Kotler, Philip and Kevin Lane Keller, 2012. Marketing Management, Edisi 14, New Jersey: Prentice-Hall Published

Kotler, Philip. 2009. Manajemen Pemasaran. Jakarta : Erlangga

Kotler, Philip dialih bahasa oleh Hendra Teguh dkk, 2002. “Manajemen Jasa”, Edisi Milenium Jilid 2, Jakarta : PT. Prenhalindo

Kotler, Philip; Armstrong, Garry, 2008. Prinsip-prinsip Pemasaran,Jilid 1, Erlangga, Jakarta.

Lovelock, Christopher. et. al. 2010. Pemasaran Jasa, Edisi 7, Jilid 2. Erlangga: Jakarta

Rudianto. 2006. Akuntansi Manajemen : Informasi Untuk Pengambilan Keputusan Manajemen, Edisi Pertama. Jakarta: PT. Grasindo

Rambat Lupiyoadi. (2001). Manajemen Pemasaran Jasa (Teori dan Praktek). Edisi Pertama. Penerbit Salemba Empat,Depok

Schiffman dan Kanuk. 2007. Perilaku Konsumen. PT Indeks Kelompok Gramedia: Jakarta

Stanton, William J (Swasta & Handoko). 2008. Manajemen Pemasaran, Analisis Perilaku Konsumen http://library.um.ac.id (diakses tanggal 11 November 2012 pukul 14.00).

Sugiyono, 2009, Metode Penelitian Kuantitatif, Kualitatif dan R&D, Bandung : Alfabeta.

Sarjono, Haryadi., dan Julianita, Winda. (2011). SPSS vs LISREL: Sebuah Pengantar, Aplikasi untuk Riset. Penerbit Salemba empat, Jakarta

Ujang Sumarwan. (2011). Perilaku Konsumen. PT Ghalia Indonesia, Jakarta.

128

Discussion and feedback