PERAMALAN HARGA BITCOIN DENGAN METODE SMOOTH TRANSITION AUTOREGRESSIVE (STAR)

on

E-Jurnal Matematika Vol. 11(2), Mei 2022, pp. 100-105

DOI: https://doi.org/10.24843/MTK.2022.v11.i02.p367

ISSN: 2303-1751

PERAMALAN HARGA BITCOIN DENGAN METODE SMOOTH TRANSITION AUTOREGRESSIVE (STAR)

I Gede Maha Hendra Pratama1§, I Wayan Sumarjaya2, Ni Luh Putu Suciptawati3

1Program Studi Matematika, Fakultas MIPA – Universitas Udayana [Email: mahahendra08@gmail.com]

-

2Program Studi Matematika, Fakultas MIPA – Universitas Udayana [Email:sumarjaya@unud.ac.id]

-

3Program Studi Matematika, Fakultas MIPA – Universitas Udayana [Email: suciptawati@unud.ac.id]

§Corresponding Author

ABSTRACT

One of the spectacular advances in technology in the economic field is the cryptocurrency it created. The fluctuating price of Bitcoin, is widely used as a means of making profit. The time series forecasting method that can be used for the case of nonlinear time series data such as Bitcoin data is the smooth transition autoregressive (STAR) model. STAR is an extension of the autoregressive model for nonlinear time data. The purpose of this study is to obtain the results of forecasting Bitcoin price data for the next 2 two months using the STAR method. The data used in this study is Bitcoin daily price data from September 2017 to April 2021. To estimate the STAR model, several things that must be determined are the autoregressive model, transition variables, and transition functions. If the STAR model has been estimated, forecasting will be carried out for the next 2 months, which results in the forecast for the highest Bitcoin price falling on June 30, 2021 and the lowest Bitcoin price falling on May 1, 2021.

Keywords: Bitcoin, cryptocurrency, STAR.

Dewasa ini kemajuan teknologi pada bidang ekonomi sangat luar biasa. Salah satu kemajuan spektakuler teknologi pada bidang ekonomi adalah terciptanya cryptocurrency atau mata uang virtual di dunia maya. Cryptocurrency ada banyak jenis diantaranya Ripple, Ethereum, Dogecoin, Bitcoin dan lain-lain. Melalui uang virtual, kini transaksi bisnis menjadi lebih mudah, lebih cepat serta lebih terjamin kerahasiannya, karena bisa dilakukan secara online tanpa melalui perantara seperti bank (Ausop dan Aulia, 2018).

Saat ini terdapat lebih dari 1.500 jenis cryptocurrency yang pergerakan harganya dilacak di seluruh dunia. Bitcoin masih menduduki puncak daftar cryptocurrency dengan marketcap sebesar US$56 miliar, diikuti oleh Ripple di urutan kedua dengan marketcap sebesar US$11 miliar dan di urutan ketiga Ethereum dengan marketcap sebesar US$9 miliar (Addinanto, 2018).

Bitcoin adalah sebuah bentuk instrumen transaksi digital dengan suatu algoritma pengamanan khusus yang disebut dengan

cryptography dalam mengontrol pengelolaan serta produksi Bitcoin (Danella et al., 2015).

Untuk saat ini banyak orang menggunakan Bitcoin sebagai salah satu sarana investasi. Harga Bitcoin sering mengalami fluktuasi, menyebabkan para investor Bitcoin menggunakan Bitcoin sebagai sarana untuk memperoleh keuntungan. Para investor Bitcoin memperoleh keuntungan dengan membeli Bitcoin menggunakan mata uang konvensional ketika harga Bitcoin sedang turun, dan menjual Bitcoin kembali ke mata uang konvensional ketika harga Bitcoin sedang naik (Salwa et al., 2008). Dikarenakan harga Bitcoin sangat fluktuatif, peramalan diperlukan untuk memprediksi harga Bitcoin di masa depan sehingga para investor Bitcoin dapat melakukan transaksi jual-beli Bitcoin pada waktu yang tepat untuk mendapat keuntungan.

Metode kuantitatif diperlukan dalam memprediksi harga Bitcoin yang dapat menentukan trend data masa lalu yang sudah terkumpul secara berurutan agar dapat memperkirakan perubahan suatu variable dengan residualnya di masa lalu (Salwa et al., 2018). Metode peramalan deret waktu yang mampu meramalkan data deret waktu nonlinear

adalah pemodelan STAR (smooth transition autoregressive). Pada tahun 1992 Terasvirta dan Anderson memperkenalkan model STAR yang merupakan modifikasi dari model

autoregressive untuk data deret waktu nonlinear yang menjadikan model STAR menjadi model deret waktu nonlinear yang popular dalam terapan bidang ekonomi.

Menurut Monaco (2015) transaksi di pasar Bitcoin sebagian besar tidak acak dan nonlinear, dan menurut Lahmiri & Bekiros (2018) berdasarkan harga dan return di pasar Bitcoin, dapat disimpulkan bahwa periode rezim tingkat harga tinggi telah mengungkapkan terdapat pola dinamis nonlinear kuat di pasar Bitcoin.

Dalam penelitian ini jenis data yang digunakan adalah data sekunder, yaitu data harga harian Bitcoin selama periode bulan September 2017 sampai bulan April 2021. Data harga harian Bitcoin diperoleh dari laman web https://m.investing.com/crypto/bitcoin/btc-idr-technical

Analisis data dalam penelitian ini menggunakan metode smooth transition autoregressive (STAR) dengan bantuan software R. Tahapan analisis data menggunakan motode smooth transition autoregressive (STAR) secara berturut – turut adalah:

-

1. Menampilkan plot data.

Menampilkan plot data merupakan tahap awal suatu model deret waktu untuk menganalisa pola tren dan pola musiman pada data.

-

2. Melakukan uji stasioneritas data.

Uji stasioneritas data bertujuan untuk mengetahui apakah perilaku data tidak berubah terhadap waktu dalam suatu proses.

-

3. Mengidentifikasi model deret waktu.

Terdapat beberapa model deret waktu, yaitu

model autoregressive (AR), model moving average (MA), model autoregressive moving average (ARMA), dan model autoregressive integrated moving average (ARIMA).

-

4. Melakukan estimasi parameter.

Estimasi parameter bertujuan untuk menentukan nilai dari parameter- parameter model serta nilai AIC dari model.

-

5. Uji model AR.

Uji Model AR bertujuan untuk mengidentifikasi kenormalan residual model dan menilai asumsi distribusi model.

-

6. Uji diagnostik.

Uji diagnostik meliputi 2 uji yaitu, uji autokorelasi bertujuan untuk menguji apakah terjadi korelasi antara suatu periode t dengan periode sebelumnya, dan uji

homoskedastisitas bertujuan untuk

mendeteksi adanya proses ARCH, yaitu proses autoregressive dengan keadaan varians yang tidak konstan pada data.

-

7. Uji nonlinearitas pada data deret waktu.

Uji nonlinearitas bertujuan untuk mengetahui apakah data berpola linear atau nonlinear.

-

8. Menentukan variabel transisi dan memilih fungsi transisi.

Model STAR merupakan perluasan dari model AR dengan penambahan variabel transisi yang ditentukan berdasarkan orde AR serta fungsi transisi yang berupa fungsi logistik atau fungsi eksponensial.

-

9. Melakukan estimasi model STAR.

Estimasi model STAR bertujuan untuk menentukan nilai dari parameter- parameter model STAR.

-

10. Peramalan dengan model STAR.

Peramalan terhadap data akan dilakukan dengan model STAR hasil estimasi.

-

11. Uji akurasi model S TAR.

Tahap Terakhir pada proses peramalan model runtun waktu adalah menguji akurasi dari model untuk mengevaluasi kualitas dari hasil peramalan.

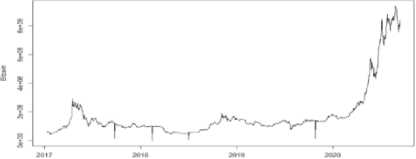

Gambar 1. Plot Data Harga Harian Bitcoin

Plot data menunjukkan bahwa terdapat fluktuasi dari waktu ke waktu berupa pola musiman (seasonal), serta terdapat trend naik pada data harga harian Bitcoin.

Hipotesis ADF test adalah:

H0 : data deret waktu tidak stasioner / terdapat akar unit;

H1 : data deret waktu stasioner / tidak terdapat akar unit.

Nilai statistik ADF test setelah dilakukan proses differencing menghasilkan p-value bernilai 0,01 < a, dengan a bernilai 5%, sehingga hipotesis H0 ditolak dan hipotesis H1 diterima, maka dapat disimpulkan bahwa data harga harian Bitcoin tersebut sudah stasioner.

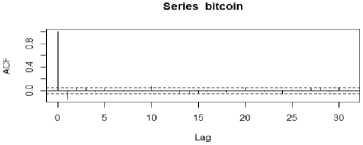

Gambar 2. Plot ACF

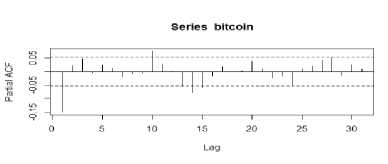

Gambar 3. Plot PACF

Berdasarkan plot ACF harga harian Bitcoin dapat dilihat bahwa hasil identifikasi bentuk plot ACF bernilai signifikan pada lag 1, yang ditandai dengan memotong garis Bartlett. Oleh karena itu, model yang diusulkan adalah model moving average dengan orde 1.

Berdasarkan plot PACF harga harian Bitcoin pada Gambar 3 dapat dilihat bahwa hasil identifikasi bentuk plot PACF bernilai signifikan pada lag 1 dan lag 3, yang ditandai dengan memotong garis Bartlett. Oleh karena itu, kandidat model yang diusulkan adalah model autoregressive dengan orde 1, 2, dan 3.

Tabel 1. Hasil Estimasi Parameter Model.

|

Modsl |

Koefisicn Hasil Estimasi | |||||

|

kI |

«2 |

«3 |

/?1 |

L 02 LikelihDod |

AIC | |

|

AR(I) |

-0,1528 |

-23692,64 |

47391J8 | |||

|

AR(I) |

-0,1494 |

0,0225 |

-23692,3 |

47392,61 | ||

|

AR(3) |

-OJ 506 |

0,0294 |

0.0475 |

-23690,81 |

47391,62 | |

|

MA(I) |

-0,1409 |

-23693,79 |

47393.58 | |||

|

ARMA (IJ) |

-0,2489 |

0,0980 |

-23692,44 |

47392,87 | ||

|

ARMA (2sl) |

0,4902 |

0,1317 |

-0,6394 |

-23691,33 |

47392.66 | |

|

ARMA (3sl) |

-0,0758 |

0,0405 |

0.0453 |

-0,0747 |

-23690,83 |

47393.66 |

Berdasarkan hasil estimasi parameter model di atas terlihat bahwa model AR (1) memiliki nilai AIC yang paling kecil yaitu sebesar 47391.28. Maka untuk meramalkan data harga harian Bitcoin dengan metode smooth transition autoregressive model yang akan digunakan adalah model AR (1).

Hipotesis Shapiro test:

H0 : residual model menyebar normal;

H1 : residual model tidak menyebar normal.

Nilai statistik Shapiro test menghasilkan p-value bernilai 2,2 x 10-16 < a, dengan a bernilai 5%, sehingga hipotesis H0 ditolak dan hipotesis H1 diterima, maka dapat disimpulkan bahwa residual model tidak menyebar normal.

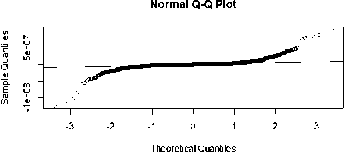

Gambar 4. QQ Plot

QQ plot menunjukkan bahwa terdapat titik-titik yang berada di luar garis kuantil- kuantil yang mengindikasikan bahwa terdapat pencilan pada residual model AR (1).

-

3.6 Uji Diagnostik

-

3.6.1 Uji Autokorelasi

-

Hipotesis L-jung Box test:

H0: p1 = p2 =....= pk = 0 (tidak terdapat korelasi residual antar lag);

H1: paling sedikit ada satu nilai pi ≠ 0

(terdapat korelasi residual antar lag), untuk i = 1, 2, ...., k).

Nilai statistik L-jung Box test menghasilkan p-value bernilai 1,881 x 10-5< a, dengan a bernilai 5%, sehingga hipotesis H0 ditolak dan hipotesis H1 diterima, maka dapat disimpulkan bahwa terdapat korelasi residual antar lag pada data harga harian Bitcoin.

-

3.6.2 Uji Homoskedastersitas

Hipotesis ARCH test:

H0 : α1 = a2 = ....= ak = 0 (tidak ada

proses ARCH);

H1 : paling sedikit ada satu aj ≠ 0 , dengan j = 1,2,^.,⅛ (ada proses ARCH).

Nilai statistik ARCH test menghasilkan p-value bernilai 2,2 x 10-16< a, dengan a bernilai 5%, sehingga hipotesis H0 ditolak dan hipotesis H1 diterima, maka dapat disimpulkan bahwa terdapat proses ARCH pada data harga harian Bitcoin.

-

3.7 Uji Nonlinearitas

Hipotesis White test:

-

H0 : data mengikuti pola linear;

-

H1: data mengikuti pola nonlinear.

Nilai statistik White test menghasilkan p-value bernilai 2,2 x 10-16< a, dengan a bernilai 5%, sehingga hipotesis H0 ditolak dan hipotesis H1 diterima, maka dapat disimpulkan bahwa data harga harian Bitcoin mengikuti pola nonlinear.

-

3.8 Menentukan Variabel Transisi dan Fungsi Transisi

Variabel transisi model STAR diperoleh berdasarkan orde model AR. Model yang digunakan adalah model AR (1) dengan orde p =1, maka variabel transisi yang terbentuk adalah st = ^t-r

Fungsi transisi model STAR diperoleh dengan menguji urutan hipotesis regresi bantu.

Hipotesis:

-

(iii) H0,3: β1 = 0 | β2=β3 = 0;

-

(v) H1,2: ^2≠0 | β3 = 0;

-

(vi) H1,3: β1≠0 | β2=β3 = 0.

Menurut Lundbergh & Teräsvirta (2002) ketentuan nilai parameter model regresi bantu dapat digunakan untuk melakukan uji urutan hipotesis regresi bantu atau test nested.

Menurut Dijk (1999) ketentuan yang diperolah dari nilai parameter model regrsi bantu β1, β2 dan β3 dalam hal parameter model STAR asli mengungkapkan bahwa:

-

(i) β3 bukan nol hanya jika modelnya adalah

model LSTAR;

-

(ii) (ii) β2 adalah nol jika modelnya adalah model LSTAR dengan φ1,0 = φ2,0 dan c = 0 tetapi selalu bukan nol jika modelnya adalah model ESTAR;

-

(iii) (iii) β1 adalah nol jika modelnya adalah model ESTAR dengan φ1,0 = φ2,0 dan c = 0 tetapi selalu bukan nol jika modelnya adalah model LSTAR.

Statistik uji:

(i)

(ii)

(iii)

t =

se(β'ij)

se(βi,j) = √σ2cnn; n = i×p+j + 1

7 SSE

σ2 =-----

T-K-1

.

Hasil estimasi parameter-parameter model regresi bantu bernilai β1 ≠ 0, β2 =

0 dan β3 = 0, maka hipotesis H0 3 ditolak dan hipotesis H1,3 diterima, sehingga sesuai dengan ketentuan uji urutan hipotesis regresi bantu maka dapat disimpulkan bahwa fungsi transisi yang akan terbentuk adalah logistik yang akan menghasilkan model logistic smooth transition autoregressive (LSTAR).

3.9 Mengestimasi Model STAR

Tabel 2. Hasil Estimasi Parameter Model LSTAR

(1,1).

|

Koefisien |

Nilai |

|

0i c |

92248060 |

|

01.1 |

-0,73781 |

|

02,0 |

-92680840 |

|

02.L |

1,741984 |

|

Y |

100 |

|

C |

57747600 |

Berdasarkan hasil estimasi parameter model LSTAR (1,1) maka diperoleh model LSTAR (1,1) sebagai berikut :

Xt = (9 2 248060 - 0,7 3 781 Xt.1 )

l+exp(-lQC(Xe-1-57747M0))

(-92680840 + 1.741984Xt.1)

U + exp (-100 (JΓt-1 “57747600))/

Tabel 3. Hasil Peramalan Harga Bitcoin

|

Tanggal |

Harga (Rp.) |

Tanggal |

Harga (Rp.) |

|

1 Mei 2021 |

842.159.776 |

1 Juni 2021 |

944.058.343 |

|

2 Mei 2021 |

845.245.413 |

2 Juni 2021 |

947.569.697 |

|

3 Mei 2021 |

848.343.942 |

3 Juni 2021 |

951.095.722 |

|

4 Mei 2021 |

851.455.416 |

4 Juni 2021 |

954.63.6477 |

|

5 Mei 2021 |

854.579.889 |

5 Juni 2021 |

958.192.026 |

|

6 Mei 2021 |

857.717.416 |

6 Juni 2021 |

961.762.429 |

|

7 Mei 2021 |

860.868.051 |

7 Juni 2021 |

965.347.748 |

|

8 Mei 2021 |

864.031.849 |

8 Juni 2021 |

968.948.047 |

|

9 Mei 2021 |

867.208.865 |

9 Juni 2021 |

972.563.387 |

|

10 Mei 2021 |

870.399.153 |

10 Juni 2021 |

976.193.832 |

|

11 Mei 021 |

873.602.771 |

11 Juni 2021 |

979.839.443 |

|

12 Mei 2021 |

876.819.772 |

12 Juni 2021 |

983.500.286 |

|

13 Mei 2021 |

880.050.214 |

13 Juni 2021 |

987.176.423 |

|

14 Mei 2021 |

883.294.152 |

14 Juni 2021 |

990.867.919 |

|

15 Mei 2021 |

886.551.643 |

15 Juni 2021 |

994.574.837 |

|

16 Mei 2021 |

889.822.743 |

16 Juni 2021 |

998.297.242 |

|

17 Mei 2021 |

893.107.509 |

17 Juni 2021 |

1.002.035.199 |

|

18 Mei 2021 |

896.405.999 |

18 Juni 2021 |

1.005.788.772 |

|

19 Mei 2021 |

899.718.269 |

19 Juni 2021 |

1.009.558.027 |

|

20 Mei 2021 |

903.044.377 |

20 Juni 2021 |

1.013.343.030 |

|

21 Mei 2021 |

906.384.382 |

21 Juni 2021 |

1.017.143.845 |

|

22 Mei 2021 |

909.738.340 |

22 Juni 2021 |

1.020.960.540 |

|

23 Mei 2021 |

913.106.311 |

23 Juni 2021 |

1.024.793.181 |

|

24 Mei 2021 |

916.488.352 |

24 Juni 2021 |

1.028.641.834 |

|

25 Mei 2021 |

919.884.523 |

25 Juni 2021 |

1.032.506.566 |

|

26 Mei 2021 |

923.294.883 |

26 Juni 2021 |

1.036.387.444 |

|

27 Mei 2021 |

926.719.491 |

27 Juni 2021 |

1.040.284.536 |

|

28 Mei 2021 |

930.158.407 |

28 Juni 2021 |

1.044.197.909 |

|

29 Mei 2021 |

933.611.689 |

29 Juni 2021 |

1.048.127.632 |

|

30 Mei 2021 |

937.079.399 |

30 Juni 2021 |

1.052.073.772 |

|

31 Mei 2021 |

940.561.597 |

Peramalan data harga harian Bitcoin dengan model LSTAR (1,1) untuk 2 bulan ke depan menghasilkan hasil ramalan harga harian Bitcoin cendrung meningkat dari waktu ke waktu, harga harian Bitcoin tertinggi jatuh pada tanggal 30 Juni 2021 sebesar Rp 1.052.073.772, serta harga harian Bitcoin terendah jatuh pada tanggal 1 Mei 2021 sebesar Rp 842.159.776.

Menurut Odelia et al., (2020) range nilai MAPE dari suatu model dengan kesimpulannya dapat dilihat pada tabel 4.

Tabel 4. Range MAPE dan Kesimpulannya

|

Range |

Kesimpulan |

|

< 10% |

Kemampuan model sangat akurat |

|

10-20% |

Kemampuan model akurat |

|

20-50% |

Kemampuan model cukup akurat |

|

>50% |

Kemampuan model buruk |

Nilai mean absolute percentage error (MAPE) dari model LSTAR (1,1) adalah 0.4623777 atau 46.24%, yang berarti kemampuan model LSTAR (1,1) untuk meramalkan harga harian Bitcoin cukup akurat.

-

1. Model STAR yang paling tepat untuk meramalkan data harga harian Bitcoin adalah model LSTAR (1,1) yaitu:

Xt = (92248060 - 0,73781 Xt.1 )

(7J +

1 ∖l+exp(-100(⅛1-57747600))/ I

(-9268 0840 + 1.741984Xt^1)

(1 Xl+exp (-100CX⅛-1 “57747600))√

-

2. Peramalan data harga harian Bitcoin dengan model LSTAR (1.1) selama 2 bulan ke depan memberikan perkiraan harga harian Bitcoin yang cenderung naik dari waktu ke waktu, harga Bitcoin tertinggi jatuh pada tanggal 30 Juni 2021 sebesar Rp 1.052.073.772 dan harga harian Bitcoin terendah jatuh pada 1 Mei 2021 sebesar Rp 842.159.776.

-

1. Untuk penelitian selanjutnya, penulis menyarankan untuk meramalkan data harga harian bitocin yang merupakan data deret waktu nonlinear dengan metode peramalan deret waktu nonlinear seperti threshold autoregressive (TAR) atau self exciting threshold autoregressive (SETAR).

-

2. Nilai MAPE dari model LSTAR (1,1) bernilai 46% maka disarankan untuk melakukan perbaikan pada uji urutan hipotesis regresi bantu dalam menentukan fungsi transisi dari model STAR serta melakukan perbaikan dalam mengestimasi parameter model STAR.

DAFTAR PUSTAKA

Addinanto, H. (2019). Determinan Penggunaan Mata Uang Krypto Di Indonesia.

Ausop, A. Z., & Aulia, E. S. N. (2018).

Teknologi Cryptocurrency Bitcoin Dalam Transaksi Bisnis Menurut Syariat Islam. Jurnal Sosioteknologi, 17(1), 74-92.

Danella, T. D. (2015). Bitcoin Sebagai Alat

Pembayaran Yang Legal Dalam Transaksi Online (Doctoral dissertation, Brawijaya University).

Kresnawati, G., Warsito, B., & Hoyyi, A. (2020). Peramalan Indeks Harga Saham Gabungan dengan Metode Logistic Smooth Transition Autoregressive (LSTAR). Jurnal Gaussian, 7(1), 84-95.

Lahmiri, S., & Bekiros, S. (2018). Chaos,

randomness and multi-fractality in Bitcoin market. Chaos, solitons & fractals, 106, 2834.

Lundbergh, S., & Teräsvirta, T. (2002).

Forecasting with smooth transition autoregressive models. A companion to economic forecasting, 485-509.

Makridakis, S., Wheelwright, S.C., & McGee, V.E. (2002). Metode aplikasi dan peramalan. Jakarta.Binarupa Aksara Publisher.

Monaco, J. V. (2015, May). Identifying bitcoin users by transaction behavior. In Biometric and Surveilance Technology for Human and Activity Identification XII (Vol. 9457, p. 945704). InternationalSociety for Optics and Photonics.

m.investing.com. (2021, 1 Januari). BTC/IDR – lier robust inference (No. 200)

Bitcoin Indonesian Rupiah. Diakses tanggal 1 Januari 2021, dari

https://m.investing.com/crypto/bitcoin/btc-idr-technical

Odelia, M., Di Asih, I. M., & Yasin, H. (2020). Peramalan Harga Saham Dengan Metode Logistic Smooth Transition Autoregressive (LSTAR) (Studi Kasus pada Harga Saham Mingguan PT. Bank Mandiri Tbk Periode 03 Januari 2011 sampai 24 Desember 2018). Jurnal Gaussian, 9(4), 391-401.

Salwa, N., Tatsara, N., Amalia, R., & Zohra, A. F. (2018). Peramalan Harga Bitcoin Menggunakan Metode ARIMA

(Autoregressive Integrated Moving

Average). Journal Of Data Analysis, 1(1), 21-31.

Van Dijk, D. (1999). Smooth transition models: extensions and outlier robust inference (No. 200).

105

Discussion and feedback