LITERASI KEUANGAN DAN FAKTOR PENENTUNYA: STUDI KASUS MASYARAKAT DI LABUAN BAJO

on

E-Jurnal Manajemen, Vol. 11, No. 9, 2022: 1657-1676

ISSN : 2302-8912

DOI: https://doi.org/10.24843/EJMUNUD.2022.v11.i09.p04

LITERASI KEUANGAN DAN FAKTOR PENENTUNYA: STUDI KASUS MASYARAKAT DI LABUAN BAJO

Ni Wayan Noviana Safitri1 Agus Wahyudi2

1,2Politeknik eLBajo Commodus , Nusa Tenggara Timur, Indonesia Email: wayannovianasafitri@gmail.com

ABSTRAK

Tujuan dari penelitian ini adalah untuk melihat faktor-faktor yang mempengaruhi literasi keuangan masyarakat di Labuan Bajo. Kajian ini akan melihat aspek sosial demografi dan ekonomi, serta determinan perilaku keuangan lainnya, untuk melihat bagaimana pengaruhnya terhadap literasi keuangan masyarakat Labuan Bajo. Jenis kelamin, usia, pendidikan, status perkawinan, pekerjaan, pendapatan, jumlah anggota keluarga, penggunaan media massa dan internet, dan keberanian mengambil risiko merupakan karakteristik utama yang diteliti dalam penelitian ini. Untuk menilai komponen-komponen yang mempengaruhi literasi keuangan, digunakan cross section pengumpulan data primer. Populasi penelitian ini adalah seluruh masyarakat Labuan Bajo yang berjumlah 6.973 orang per tahun 2021. Teknik pengambilan sampel yang digunakan adalah random sampling, yang menghasilkan 378 sampel penelitian dengan menggunakan rumus Slovin. Pengaruh masing-masing variabel bebas terhadap literasi keuangan masyaraka Labuan Bajo ditentukan dengan menggunakan analisis regresi linier berganda. Hasil analisis deskriptif menunjukkan bahwa sebagian besar tingkat literasi masyarakat Labuan Bajo adalah sedang (49,2 persen). Sementara itu, studi statistik menunjukkan bahwa gender dan mengambil risiko memiliki dampak negatif pada literasi keuangan, sedangkan usia dan pendidikan memiliki dampak yang positif. Literasi keuangan tidak dipengaruhi oleh status perkawinan, pekerjaan, jumlah anggota keluarga, pendapatan, penggunaan internet, atau media.

Kata kunci: Literasi Keuangan; Sosio-Demografi; Sosio-Ekonomi

ABSTRACT

The purpose of this study is to look at the factors that influence public financial literacy in Labuan Bajo. This study will look at socio-demographic and economic aspects, as well as other financial behavior determinants, to see how they affect the Labuan Bajo community's financial literacy. Gender, age, education, marital status, occupation, income, number of family members, use of mass media and the internet, and the courage to take chances were the primary characteristics examined in this study. To assess the components that influence financial literacy, the primary data collecting cross section is used. The study's population is the entire community of Labuan Bajo, which has a population of 6,973 persons as of 2021. The sampling technique employed was random sampling, which produced 378 research samples using the Slovin formula. The influence of each independent variable on the financial literacy of the residents of Labuan Bajo was determined using a multiple linear regression analysis. The results of the descriptive analysis suggest that the majority of the Labuan Bajo community's literacy level is moderate (49.2 percent ). Meanwhile, statistical study shows that gender and risk taking have a negative impact on financial literacy, while age and education have a positive impact. Meanwhile, financial literacy is unaffected by marital status, occupation, number of family members, income, internet use, or the media.

Keywords: Financial Literation; Socio-Demograpic; Social-Economic

PENDAHULUAN

Literasi (pengetahuan) keuangan merupakan salah satu isu penting yang saat ini tengah menjadi perhatian pemerintah. Kecerdasan financial dalam persaingan modern saat ini mutlak diperlukan oleh masyarakat untuk dapat mengelola financial yang dimiliki dengan baik sebagai modal utama untuk memperbaiki kesejahteraan masing-masing individu (Sari, 2015). Literasi keuangan merupakan pengetahuan, keterampilan, dan keyakinan yang mempengaruhi sikap dan perilaku untuk meningkatkan kualitas pengambilan keputusan dan pengelolaan keuangan dalam rangka mencapai kesejahteraan. Dengan demikian, untuk membuat keputusan keuangan yang sehat, individu harus dilengkapi dengan pengetahuan dan sikap keuangan yang baik (Yahaya et al., 2019). Bank Dunia melaporkan bahwa kurangnya informasi dan irasionalitas menyebabkan kesalahan besar dalam pilihan pembiayaan. Konsumen sering kali mengabaikan banyak fitur produk yang digunakan sehingga menghasilkan keputusan yang kurang baik, ditambah lagi penyedia kredit sering memanfaatkan kecenderungan konsumen untuk melakukan kesalahan (World Bank, 2014). Akibatnya, pentingnya pengakuan literasi keuangan di negara maju dan berkembang semakin meningkat di kalangan pembuat kebijakan (Twumasi et al., 2021).

Otoritas Jasa Keuangan (OJK) memiliki komitmen tinggi dalam mendorong peningkatan indeks literasi dan inklusi keuangan nasional. Hal ini sejalan dengan visi yang diusung Strategi Nasional Literasi Keuangan Indonesia (SNLKI) 2021 – 2025 yaitu “Mewujudkan Masyarakat Indonesia yang Memiliki Indeks Literasi Keuangan yang Tinggi (Well Literate) sehingga dapat memanfaatkan produk dan layanan jasa keuangan yang sesuai untuk mencapai kesejahteraan keuangan yang berkelanjutan”. Indonesia sebagai salah satu negara yang sedang berkembang, memiliki indeks literasi keuangan mencapai 38,03% dan indeks inklusi keuangan 76,19% pada tahun 2019. Angka tersebut meningkat dibanding hasil survei OJK 2016 yaitu indeks literasi keuangan 29,7% dan indeks inklusi keuangan 67,8%. Walaupun terjadi peningkatan atas index literasi nasional, beberapa wilayah memiliki tingkat literasi keuangan yang berada di bawah tingkat literasi nasional, salah satunya adalah Provinsi Nusa Tenggara Timur (NTT). Survei Nasional Literasi dan Inklusi Keuangan yang dilakukan (Otoritas Jasa Keuangan, 2019) menunjukkan Tingkat literasi keuangan masyarakat NTT menunjukkan angka sebesar 27,82%, berada di bawah tingkat literasi nasional sebesar 38,03%. Sementara itu tingkat inklusi keuangan mencapai 60,63% juga berada di bawah tingkat nasional sebesar 76%. Hal ini menunjukkan bahwa banyak masyarakat yang telah menggunakan produk jasa keuangan namun belum mengetahui secara jelas risiko, biaya-biaya, dan kewajiban terkait produk keuangan tersebut.

Rendahnya literasi keuangan masyarakat NTT dikhawatirkan akan berdampak pada keputusan keuangan yang diambil, misalnya kerugian keuangan, masalah pengeluaran dan konsumsi cenderung boros dan penggunaan kartu kredit yang tidak bijaksana. Akibatnya secara agregat akan berpengaruh terhadap perekonomian khususnya di wilayah NTT karena pada dasarnya perekonomian suatu wilayah akan kuat apabila ditunjang dengan pengetahuan masyarakat terhadap keuangan tinggi. Labuan Bajo merupakan salah satu kawasan di NTT yang

saat ini tengah mengalami pertumbuhan ekonomi yang signifikan sejak Bapak Presiden Joko widodo menetapkan kawasan ini sebagai salah satu destinasi wisata super premium. Perkembangan ini juga dibarengi dengan munculnya berbagai lembaga keuangan yang ada di Labuan Bajo yang berupaya untuk menyalurkan berbagai produk dan jasa keuangan kepada masyarakat secara menyeluruh. Literasi keuangan sangat diperlukan dalam hal ini agar masyarakat luas dapat menentukan produk dan layanan jasa keuangan yang sesuai dengan kebutuhan. Masyarakat harus memahami dengan benar manfaat dan risiko, mengetahui hak dan kewajiban serta meyakini bahwa produk dan layanan jasa keuangan yang dipilih dapat meningkatkan kesejahteraan masyarakat (Yushita, 2017).

Penelitian akademis saat ini menunjukkan bahwa literasi keuangan mungkin lebih penting daripada tingkat pendapatan dan kualifikasi profesional, karena faktor penentu di masa depan bukanlah jumlah sumber daya keuangan yang tersedia bagi seseorang tetapi kemampuan untuk mengelolanya secara efektif dan mencapai tujuan mereka. Literasi keuangan sampai saat ini masih sulit untuk didefinisikan karena konsepnya bersifat multidimensi dan oleh karena itu memiliki arti yang berbeda bagi orang yang berbeda (Natoli, 2018). Organization for Economic Co-operation and Development (OECD) (2016) mendefinisikan literasi keuangan sebagai pengetahuan dan pemahaman tentang konsep dan risiko keuangan, bersama dengan keterampilan, motivasi, dan kepercayaan diri untuk menerapkan pengetahuan dan pemahaman mereka untuk membuat keputusan keuangan yang efektif. , meningkatkan kesejahteraan keuangan individu dan masyarakat, serta berpartisipasi dalam bidang ekonomi.

(Lusardi & Mitchell, 2011) mengkonseptualisasikan literasi keuangan sebagai pengetahuan tentang konsep keuangan dasar dan kemampuan untuk melakukan perhitungan sederhana. (Mandell, 2008) mendefinisikan literasi keuangan sebagai “kemampuan untuk mengevaluasi instrumen keuangan yang baru dan kompleks”dan membuat penilaian yang tepat baik dalam pilihan instrumen maupun tingkat penggunaan yang akan menjadi kepentingan jangka panjang terbaik mereka sendiri. (Sumani & Roziq, 2020) menjelaskan bahwa literasi keuangan didefinisikan sebagai tingkat pengetahuan, keterampilan, keyakinan, yang mempengaruhi sikap dan perilaku untuk meningkatkan kualitas pengambilan keputusan dan pengelolaan keuangan untuk mencapai kesejahteraan.

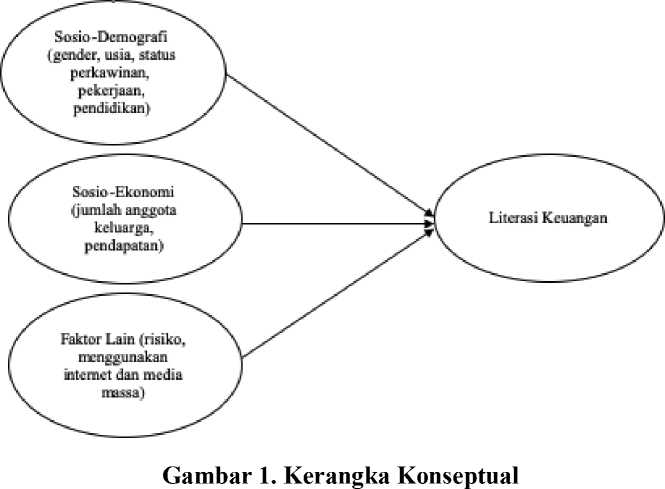

Penelitian ini berfokus pada determinan literasi keuangan. Mengikuti (Twumasi et al., 2021), penelitian ini akan menggunakan faktor sosial demografi dan ekonomi, serta faktor penentu lain dari perilaku keuangan sebagai faktor yang diperkirakan akan mempengaruhi keterampilan manajemen keuangan individu, yaitu tingkat literasi keuangan. (Potrich et al., 2015) juga menjelaskan bahwa pemahaman yang lebih baik tentang alasan terjadinya disparitas perilaku keuangan dapat diperoleh dengan menganalisis profil sosial ekonomi dan demografi, mengingat pengaruhnya terhadap literasi keuangan. Variabel utama yang dianalisis dalam penelitian ini adalah gender, usia, pendidikan, status perkawinan, pekerjaan, pendapatan, jumlah anggota keluarga, penggunaan media masa dan internet serta keberanian dalam mengambil risiko. Berdasarkan latar belakang tersebut, maka kerangka konseptual dapat digambarkan sebagai berikut:

Dalam hal gender, (Bucher-Koenen et al., 2017) mendokumentasikan bahwa pada saat ditanya mengenai pengetahuan dasar tentang konsep keuangan, wanita lebih jarang menjawab dengan benar dan lebih cenderung menunjukkan ketidaktahuan dalam menjawab. Baik wanita muda maupun tua menunjukkan tingkat literasi keuangan yang rendah. (Brown & Graft, 2013) juga menemukan bahwa literasi keuangan secara substansial lebih rendah di antara responden perempuan di Switzerland. Namun, hasil yang berbeda diperoleh oleh beberapa peneliti yang menunjukkan bahwa gender tidak memiliki pengaruh yang signifikan terhadap literasi keuangan ((Susanti & Hardini, 2018); (Iskhak, 2021); (Khusaini et al., 2022)).

H1: Gender berpengaruh positif terhadap literasi keuangan.

Dalam hal usia, (Monticone, 2010) menjelaskan bahwa usia juga dapat memengaruhi tingkat literasi keuangan seseorang. Seseorang yang memiliki usia lebih tua memiliki kemampuan dan pengetahuan yang tinggi mengenai keuangan dibandingkan dengan seseorang dengan usia yang lebih rendah, hal ini dipengaruhi oleh pengalaman-pengalaman yang telah dilalui seseorang yang usianya lebih tua akan memiliki lebih banyak dibandingkan seseorang yang masih dalam rentang usia yang muda. Hal ini berbeda dengan hasil penelitian yang diperoleh oleh (Finke et al., 2017) yaitu terjadinya penurunan linier yang konsisten dalam skor literasi keuangan setelah usia 60 tahun. (Prayogi & Haryono, 2017) juga menemukan bahwa usia memiliki pengaruh negative terhadap literasi keuangan. Sementara (Herawati, 2015) tidak menemukan pengaruh yang signifikan antara usia dengan tingkat literasi keuangan.

H2: Usia berpengaruh positif terhadap literasi keuangan.

Pendidikan juga memiliki korelasi terhadap literasi keuangan. Pendidikan dapat memberikan pengetahuan tentang bagaimana cara membuat perencanaan keuangan dan bagaimana cara melakukan manajemen keuangan dengan baik. (Brown & Graft, 2013) melakukan penelitian terkait literasi keuangan di

Switzerland dan memperoleh hasil bahwa literasi keuangan secara substansial lebih rendah di antara responden berpendidikan rendah. (García, 2013) juga menemukan bahwa ada hubungan yang signifikan antara literasi keuangan dan pendidikan. (Lusardi & Mitchell, 2011) dalam penelitiannya juga menjelaskan bahwa orang yang berpendidikan rendah cenderung kurang melek finansial.

H3: Pendidikan berpengaruh positif terhadap literasi keuangan.

Dalam konteks status perkawinan, literasi keuangan yang lebih rendah lebih lazim di antara individu yang bercerai, janda atau (Lusardi & Tufano, 2009). Hal ini sejalan dengan hasil penelitian (Taft et al., 2013) yang menemukan bahwa orang yang menikah lebih melek finansial. Berbeda dengan hasil penelitian yang dilakukan oleh (Mandala & Wiagustini, 2017) yang memperoleh hasil bahwa status perkawinan tidak memiliki pengaruh terhadap tingkat literasi keuangan.

H4: Status perkawinan berpengaruh positif terhadap literasi keuangan.

Dalam konteks pekerjaan, seorang individu yang bekerja atau tidak bekerja akan memiliki cara mengelola keuangan yang berbeda (Cahyaningstyas, 2015). Penelitian yang dilakukan oleh (Arianti, 2020) memperoleh hasil bahwa karier memiliki pengaruh positif dan signifikan terhadap literasi keuangan. Hal ini sesuai dengan theory reasoned action bahwa semakin tinggi karir seseorang maka akan semakin tinggi pula pengetahuan dan pemahaman dalam mengelola keuangan. Berbeda dengan hasil penelitian yang dilakukan oleh (Natoli, 2018); (Potrich et al., 2015) mengemukakan bahwa status pekerjaan seseorang tidak ada pengaruh nya terhadap tingkat literasi keuangan seorang individu.

H5: Pekerjaan berpengaruh positif terhadap literasi keuangan.

Pendapatan juga merupakan salah satu faktor terpenting untuk menjelaskan tingkat literasi keuangan individu. (Natoli, 2018) menjelaskan bahwa tingkat pendapatan telah dikaitkan dengan tingkat literasi keuangan yang berbeda, dimana individu dengan tingkat pendapatan rendah mengalami tingkat literasi keuangan yang lebih rendah. (Mahdzan & Tabiani, 2013) juga menjelaskan bahwa semakin tinggi besarnya pendapatan seseorang maka orang tersebut akan berusaha memperoleh pemahaman bagaimana cara memanfaatkan keuangan dengan cara yang lebih baik melalui pengetahuan keuangan.

H6: Pendapatan berpengaruh positif terhadap literasi keuangan.

Dalam hal jumlah angota keluarga, (Potrich et al., 2015) berargumen bahwa individu dengan anggota keluarga yang menjadi tanggungan mungkin memiliki perhatian yang lebih besar terhadap anggaran demi meningkatkan kesejahteraan keluarga, sehingga tingkat literasi keuangan lebih tinggi. Hasil penelitian yang dilakukan oleh (Ramadhan, 2020) menunjukkan bahwa jumlah tanggungan memiliki pengaruh positif signifikan terhadap perminataan asuransi, di mana perminataan asuransi merupakan indicator dari literasi keuangan. Semakin banyak jumlah tanggungan seseorang maka semakin tinggi permintaan asuransi.

H7: Jumlah anggota keluarga berpengaruh positif terhadap literasi keuangan.

Dalam hal penggunaan media masa untuk menonton tayangan edukasi serta penggunaan internet, (Twumasi et al., 2021) memperoleh hasil penelitian bahwa terdapat hubungan positif antara variabel-variabel tersebut dengan tingkat literasi keuangan dengan kata lain menggunakan internet serta mendengarkan atau menonton program pendidikan meningkatkan tingkat literasi keuangan rumah

tangga. Saat seseorang menggunakan internet, kecenderungan seseorang dapat menyimpan informasi serta memperluas pemahaman tentang layanan keuagan sehingga meningkatkan keterampilan keuangan yang dimiliki. Hasil ini sejalan dengan (Wardani et al., 2017) yang memperoleh hasil bahwa individu yang lebih sering mengakses informasi keuangan memiliki tingkat literasi yang lebih tinggi. H8: Penggunaan media masa berpengaruh positif terhadap literasi keuangan.

H9: Penggunaan internet berpengaruh positif terhadap literasi keuangan.

Keberanian dalam mengambil risiko merupakan salah satu faktor penentu dalam meningkatkan literasi keuangan individu. (Cole & Fernando, 2020) menyimpulkan bahwa orang yang menghindari risiko kurang melek secara finansial. Hasil ini sejalan dengan penelitian yang dilakukan (Anwar et al., 2020) bahwa preferensi risiko berpengaruh positif terhadap literasi keuangan. Artinya pengambil risiko (risk taker) memiliki indeks literasi keuagan yang lebih tinggi dibandingkan dengan orang yang penghindar risiko (risk averse).

H10: Keberanian mengambil risiko berpengaruh positif terhadap literasi keuangan.

METODE PENELITIAN

Penelitian ini mengeksplorasi berbagai karakteristik rumah tangga seperti faktor demografi (usia, tingkat pendidikan, jenis kelamin, pekerjaan dan status perkawinan), faktor sosial ekonomi (pendapatan rumah tangga dan jumlah anggota keluarga) dan faktor lainnya (sikap terhadap risiko, pemanfaatan layanan internet dan media masa) sebagai penentu literasi keuangan, mengikuti (Twumasi et al., 2021). Penelitian ini berfokus pada determinan literasi keuangan. Literasi Keuangan merupakan kemampuan dan pengetahuan seseorang mengenai keuangan dan pengelolaan keuangan. Penelitian ini menggunakan empat indikator sebagai indikator pengukur tingkat literasi keuangan. Merujuk pada (Chen & Volpe, 1998), indikator tersebut adalah sebagai berikut : a) Pengetahuan Dasar Pengelolaan Keuangan, b) Pengelolaan Kredit c) Pengelolaan Tabungan dan Investasi, d) Manajemen Risiko. Terdapat enam belas pertanyaan yang diajukan untuk mengukur tingkat literasi keuangan masyarakat Labuan Bajo (tabel 1). Enam pertanyaan berkaitan dengan pengetahuan dasar keuangan, satu pertanyaan berkaitan dengan pengetahuan responden terhadap pinjaman, lima pertanyaan berkaitan dengan pengetahuan responden terhadap tabungan dan investasi serta empat pertanyaan berkaitan dengan pengetahuan responden terhadap manajemen risiko, dalam hal ini asuransi.

Tabel 1.

Indikator Literasi Keuangan

No Pertanyaan B S

Pengetahuan Dasar Keuangan

-

Y 1 Pengetahuan keuangan sangat bermanfaat bagi masyarakat

-

Y 2 Perencanaan Keuangan diperlukan oleh masyarakat

-

Y 3 Tanah merupakan aset yang mudah di jual

-

Y 4 Aset bersih adalah selisih antara hutang dan kekayaan

-

Y 5 Hasil penjualan merupakan salah satu pemasukan bagi masyarakat

-

Y 6 Pembayaran bunga bank merupakan suatu pengeluaran bagi

masyarakat

Literasi terhadap Pinjaman

-

Y 7 Tingkat bunga Tabungan lebih tinggi dibandingkan bunga

pinjaman

Literasi terhadap Tabungan dan Investasi

-

Y 8 Jika Bpk/Ibu mendepositokan uang sebesar 100 juta pada Bank

yang memberikan bunga 6% per tahun, maka dua tahun lagi uang

Bpk/Ibu akan menjadi lebih dari Rp 110 juta

-

Y 9 Deposito yang ditawarkan Bank hanya berjangka waktu 1 tahun

saja

-

Y 10 Penempatan dana pada deposito sangat berisiko

-

Y 11 Investasi pada tanah lebih menguntungkan daripada investasi pada

Deposito

-

Y 12 Reksadana merupakan investasi yang hanya terdiri dari satu jenis

saham/obligasi saja

Literasi terhadap Asuransi

-

Y 13 Asuransi adalah pemindahan risiko kepada pihak lain

Y14 Di Indonesia hanya ada “asuransi jiwa”

-

Y 15 Premi asuransi kesehatan untuk anak-anak lebih mahal dari orang tua

-

Y 16 Premi asuransi yang dibayar tergantung dari manfaat yang diperoleh dari asuransi

Sumber: Chen & Volpe, 1998

Populasi dalam penelitian ini adalah seluruh masyarakat Labuan Bajo yang berjumlah 6.973 jiwa per tahun 2021. Sampel diambil dengan teknik random sampling yaitu teknik pengambilan sampel dimana semua individu dalam populasi baik secara sendiri-sendiri atau bersama-sama diberi kesempatan yang sama untuk dipilih sebagai anggota sampel. Penentuan ukuran sampel dihitung menggunaan rumus Slovin yaitu:

n = N/1+N(e)2 ……………………………………………………….………….(1)

Keterangan:

n : jumlah sampel;

N : jumlah populasi;

e : standar error 5%.

Dengan menggunakan rumus ini, maka diperoleh jumlah sampel dalam penelitian ini adalah 378 orang.

Tabel 2.

Definisi Operasional Variabel

|

Variabel |

Deskripsi |

|

Literasi Keuangan |

Skor Literasi Keuangan (1 jika menjawab benar, 0 jika menjawab salah) |

|

Penggunaan Internet |

1 jika menggunakan internet; 0 jika tidak |

|

Gender |

1 jika laki-laki; 0 jika perempuan |

|

Pekerjaan |

Pekerjaan responden |

|

Pendidikan |

Tingkat pendidikan formal |

|

Pendapatan |

Pendapatan responden per bulan dari berbagai sumber |

|

Media |

1 jika menonton media edukasi; 0 jika tidak |

|

Jumlah Anggota Keluarga |

Jumlah anggota keluarga |

|

Mengambil Risiko |

1 jika berani mengambil risiko; 0 jika tidak |

|

Usia |

Usia responden |

|

Status Perkawinan |

1 jika sudah menikah; 0 jika belum menikah |

Sumber: Data Primer Diolah, 2022

Data yang digunakan dalam penelitian ini merupakan data primer. Teknik pengumpulan data dilakukan dengan metode survei (kuesioner) melalui google form. Responden akan mendapatkan link untuk mengakses google form kemudian menjawab seluruh butir-butir pertanyaan yang ada dalam kuesioner dengan lengkap. Analisis deskriptif dilakukan pada hasil jawaban responden untuk mengetahui karakteristik responden melalui distribusi frekuensi. Data kemudian disajikan dalam bentuk tabel untuk mempermudah pemahaman. Hipotesis penelitian diuji menggunakan teknik analisis regresi linier berganda untuk mengetahui pengaruh masing-masing variabel bebas terhadap variabel terikat baik secara parsial maupun simultan.

Berdasarkan tujuan penelitian, variabel terikatnya adalah literasi keuangan. Jawaban yang benar atas pertanyaan dalam kuesioner akan mendapat nilai 1 dan yang salah akan mendapat nilai 0. (Chen & Volpe, 1998) mengkategorikan literasi keuangan menjadi tiga kelompok, yaitu 1) < 60% yang berarti individu memiliki pengetahuan tentang keuangan yang rendah 2) 60%–79%, yang berarti individu memiliki pengetahuan tentang keuangan yang sedang dan 3) > 80% yang menunjukkan bahwa individu memiliki pengetahuan keuangan yang tinggi. Pengkategorian ini didasarkan pada presentase jawaban responden yang benar dari sejumlah pertanyaan yang digunakan untuk mengukur literasi keuangan.

HASIL DAN PEMBAHASAN

Total responden yang mengisi kuesioner penelitian adalah sebanyak 378 orang, sesuai dengan jumlah yang diharapkan berdasarkan perhitungan rumus Slovin. Berdasarkan hasil jawaban responden, maka dapat dilakukan analisis deskriptif untuk melihat karakteristik responden dari aspek sosio-demografi, sosio-ekonomi dan aspek lain yang mempengaruhi literasi keuangan masyarakat Labuan Bajo.

|

Tabel 3. Sosio-Demografi | ||

|

Jumlah Partisipan |

Persentase | |

|

Gender | ||

|

Laki-Laki |

139 |

37% |

|

Perempuan |

239 |

63% |

|

Status Perkawinan | ||

|

Menikah |

57 |

15% |

|

Belum menikah |

321 |

85% |

|

Usia | ||

|

≤ 25 tahun |

287 |

76% |

|

>25 – 40 tahun |

78 |

20,6% |

|

> 40 – 55 tahun |

10 |

2,6% |

|

> 55 tahun |

3 |

0,8% |

|

Pendidikan Terakhir | ||

|

Tidak Bersekolah |

1 |

0.3% |

|

Tamat SD |

5 |

1,3% |

|

Tamat SMA |

264 |

69,8% |

|

Tamat D1/D2/D3 |

21 |

5,6% |

|

Tamat S1 |

61 |

16,1% |

|

Tamat S2/lebih |

26 |

6,9% |

|

Pekerjaan | ||

|

Pelajar/Mahasiswa |

255 |

67,5% |

|

Wiraswasta |

26 |

6,9% |

|

Karyawan Swasta/PNS/BUMN |

76 |

20,1% |

|

Ibu Rumah Tangga |

9 |

2,4% |

|

Tidak Bekerja |

10 |

2,6% |

|

Petani/Nelayan |

2 |

0,5% |

|

Sumber: Data Primer Diolah, 2022 | ||

Berdasarkan karakteristik sampel jika dilihat dari aspek sosio-demografi (tabel 2), maka diketahui gambaran bahwa berdasarkan jenis kelamin, responden wanita lebih banyak dibandingkan responden pria yaitu 239 orang berbanding 139 orang. Berdasarkan status perkawinan, sebagian besar responden belum menikah yaitu berjumlah 321 orang atau 85 persen dari total responden. Usia responden di bawah 25 tahun menempati posisi teratas yaitu sebanyak 287 orang. Responden juga didominasi oleh pelajar/mahasiswa dengan pendidikan terakhir tamat SMA yaitu sebanyak 255 orang.

Tabel 4. Sosio-Ekonomi

|

Jumlah partisipan |

Persentase | |

|

Pendapatan Per Bulan | ||

|

Hingga Rp. 1.000.000 |

250 |

66% |

|

>Rp. 1.000.000 – Rp. 2.000.000 |

43 |

11.4% |

|

>Rp.2000.000 – Rp. 4.000.000 |

42 |

11,1% |

|

>Rp. 4.000.000 – Rp. 6.000.000 |

18 |

4,8% |

|

>Rp. 6.000.000 – Rp. 8.000.000 |

7 |

1,9% |

|

>Rp. 8.000.000 – Rp. 10.000.000 |

1 |

0,3% |

|

>Rp. 10.000.000 |

17 |

4,5% |

|

Jumlah Anggota Keluarga | ||

|

1 orang |

12 |

3,2% |

|

2 orang |

17 |

4,5% |

|

3 orang |

32 |

8,5% |

|

4 orang |

91 |

24% |

|

>4 orang |

226 |

59,8% |

Sumber: Data Primer Diolah, 2022

Berdasarkan karakteristik sosio-ekonomi (tabel 3), mayoritas pendapatan responden per bulan berkisar hingga 1 juta rupiah. Hal ini disebabkan karena sebagian besar responden adalah mahasiswa yang belum bekerja sehingga penghasilan yang diperoleh hanya dari pemberian orang tua. Sementara, 17 orang memiliki pendapatan di atas 10 juta rupiah. Lebih dari 50 persen responden memiliki jumlah anggota keluarga di atas empat orang.

Tabel 5.

Faktor Lain-Lain

|

Jumlah Partisipan |

Persentase | |

|

Pengguna Internet | ||

|

Bukan Pengguna Internet |

10 |

2,6% |

|

Pengguna Internet |

368 |

97,4% |

|

Pemanfaatan Media Masa | ||

|

Tidak menonton/mendengarkan program edukasi |

19 |

5% |

|

Menonton/mendengarkan program edukasi |

359 |

95% |

|

Risiko | ||

|

Tidak berani mengambil risiko |

37 |

9.8% |

|

Berani mengambil risiko |

341 |

90,2% |

Sumber: Data Primer Diolah, 2022

Berdasarkan faktor-faktor lain yang mempengaruhi literasi keuangan dalam penelitian ini (tabel 4) maka dapat diketahui bahwa lebih dari 90 persen responden adalah pengguna internet, memanfaatkan media masa untuk menonton dan mendengarkan program edukasi serta berani mengambil risiko untuk memperoleh keuntungan.

PERSENTASE SKOR LITERASI KEUANGAN YANG BENAR DAN SALAH DARI MASING-MASING PERTANYAAN

■ BeriM ∙Sιl>b

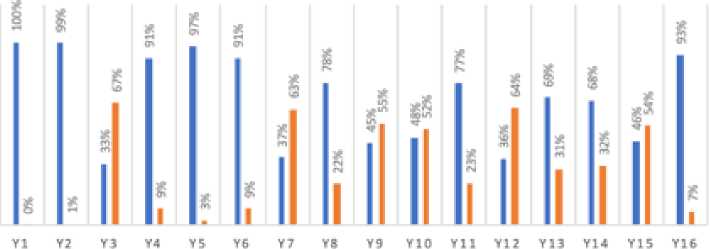

Gambar 2. Persentase Skor Literasi Keuangan Sumber: Data Primer Diolah, 2022

Persentase jawaban salah dan benar dari hasil kuesioner yang telah di isi oleh responden (gambar 2) menunjukkan tingkat pengetahuan responden terkait dengan pertanyaan-pertanyaan literasi keuangan yang diajukan. Lima dari enam pertanyaan mengenai pengetahuan dasar keuangan dijawab dengan benar oleh sebagian besar responden yaitu di atas 90 persen. Sisanya, satu pertanyaan mengenai kemudahan menjual aset berupa tanah (Y3) masih dijawab dengan salah oleh 67 persen responden. Pertanyaan mengenai tingkat bunga tabungan juga masih di jawab dengan salah oleh 63 persen responden (Y7). Banyak responden yang menjawab bahwa tingkat bunga tabungan lebih tinggi daripada tingkat bunga pinjaman. Padahal secara umum tingkat bunga pinjaman akan selalu lebih tinggi daripada tingkat bunga tabungan karena lembaga pengelola dana tentunya berharap untuk memperoleh keuntungan (Rompas, 2018). Banyak juga masyarakat yang belum memiliki pengetahuan mengenai penempatan dana pada deposito dan reksadana sehingga responden yang menjawab salah untuk pertanyaan terkait deposito dan reksadana (Y9, Y10, Y12) lebih dari 50 persen. Deposito berjangka merupakan simpanan yang menawarkan jangka waktu pencairan yang variative mulai dari satu bulan hingga 24 bulan sesuai dengan kesepakatan jatuh tempo. Deposito juga merupakan salah satu investasi yang aman dan rendah risiko, serta bunga yang ditawarkan pada deposito lebih tinggi daripada bunga dari tabungan biasa. Reksa dana merupakan salah satu bentuk investasi ke dalam portofolio efek melalui perantara manajer investasi. Manajer investasi akan menempatkan dana dari sekumpulan investor tersebut di berbagai instrument investasi seperti saham, obligasi, deposito berjangka, Sertifikat Bank Indonesia (SBI) dan efek lainnya. Pengetahuan mengenai asuransi pada masyarakat Labuan Bajo sudah cukup baik. Dari empat pertanyaan yang diberikan, hanya satu pertanyaan yang lebih banyak dijawab dengan salah oleh responden yaitu mengenai premi asuransi anak-anak dan

orang dewasa (Y 15). Asuransi untuk orang tua memiliki premi yang lebih mahal. Hal itu dikarenakan risiko yang diasuransikan juga relatif lebih besar dibandingkan asuransi untuk kamu yang berusia lebih muda.

Tabel 6.

Financial Literacy Level

|

Level |

N |

Percentage |

|

Tinggi (>80%) |

93 |

24,6% |

|

Sedang (60% - 79%) |

186 |

49,2% |

|

Rendah (<60%) |

99 |

26,2% |

|

Total |

378 |

100% |

Sumber: Data Primer Diolah, 2022

Tabel 5 menunjukkan financial literacy level masyarakat Labuan Bajo yang menjadi responden dalam penelitian ini. Mayoritas level literasi masyarakat adalah berada pada level sedang (49,2 persen). Selanjutnya, 26,2 persen memiliki level literasi rendah dan sisanya 24,6 persen memiliki literasi tinggi.

Tabel 7.

Hasil Uji Koefisien Determinasi

Keterangan Nilai

Adjuster R Square 0,196

Sumber: Data Primer Diolah, 2022

Berdasarkan hasil pengujian koefisien determinasi (tabel 6) maka dapat dilihat bahwa sebanyak 19,6% variabel literasi keuangan dapat dijelaskana oleh variabel gender, usia, pendidikan, status perkawinan, pekerjaan, jumlah anggota keluarga, pendapatan, mengambil risiko, menggunakan internet, dan media masa. Sisanya sebanyak 80,4% literasi keuangan dapat dijelaskan oleh variabel yang tidak diikut sertakan dalam penelitian ini.

Tabel 8.

Hasil Uji F Simultan

Keterangan Nilai

Nilai F 10,213

Nilai Signifikansi 0,000

Sumber: Data Primer Diolah, 2022

Berdasarkan hasil uji F atau uji simultan pada tabel 7, dapat dilihat nilai F yakni sebesar 10,213 menunjukkan bahwa variabel gender, usia, pendidikan, status perkawinan, pekerjaan, jumlah anggota keluarga, pendapatan, mengambil risiko, menggunakan internet, dan media masa serentak memiliki pengaruh terhadap variabel literasi keuangan, hal ini dikarenakan nilai F lebih besar dari 4. Hal yang sama juga dilihat dari nilai signifikansi menunjukkan tingkat signifikansi kurang dari 0,05.

Tabel 9.

Hasil Pengujian Hipotesis

|

Variabel |

t-hitung |

Nilai Signifikansi |

Keputusan |

|

Gender |

-2,909 |

0,004 |

Berpengaruh |

|

Usia |

3,698 |

0,000 |

Berpengaruh |

|

Pendidikan |

3,352 |

0,001 |

Berpengaruh |

|

Status Perkawinan |

-0,010 |

0,992 |

Tidak Berpengaruh |

|

Pekerjaan |

-1,504 |

0,133 |

Tidak Berpengaruh |

|

Jumlah Anggota Keluarga |

-0,148 |

0,883 |

Tidak Berpengaruh |

|

Pendapatan |

1,314 |

0,190 |

Tidak Berpengaruh |

|

Mengambil Risiko |

-3,480 |

0,001 |

Berpengaruh |

|

Menggunakan Internet |

-1,148 |

0,252 |

Tidak Berpengaruh |

|

Media Masa |

-0,437 |

0,663 |

Tidak Berpengaruh |

Sumber: Data Primer Diolah, 2022

Hasil pengujian hipotesis (tabel 8) menunjukkan hubungan parsial antara variabel bebas dan terikat. Secara parsial variabel gender dan mengambil risiko berpengaruh negatif terhadap literasi keuangan kemudian usia dan pendidikan berpengaruh positif terhadapap literasi keuangan, hal ini dikarenakan nilai signifikansi kurang dari 0,05. Sedangkan variabel status perkawinan, pekerjaan, jumlah anggota keluarga, pendapatan, menggunakan internet, dan media masa secara parsial tidak berpengaruh terhadap literasi keuangan, hal ini dikarenakan nilai signifikansi lebih dari 0,05.

Adapun persamaan regresi linier berganda dalam penelitian ini sebagai berikut: LK = 10,393 – 0,591GN + 0,944US + 0,453PE - 0,004SP – 0,176PK – 0,017JA + 0,109PD – 1,202MR + 0,949MI – 0,203MM + E

Keterangan:

|

LK GN US PE SP PK JA PD MR MI MM |

: Literasi Keuangan : Gender : Usia : Pendidikan : Status Perkawinan : Pekerjaan : Jumlah Anggota Keluarga : Pendapatan : Mengambil Risiko : Menggunakan Internet : Media Masa |

Adapun variabel yang digunakanakan dalam mengukur faktor sosio demografi yakni gender, usia, pendidikan, status perkawinan, dan pekerjaan. Dari kelima variabel tersebut variabel gender berpengaruh negatif terhadap literasi keuangan, sedangkan usia dan pendidikan berpengaruh positif terhadap literasi keuangan sedangkan status perkawinan, dan pekerjaan tidak berpengaruh terhadap literasi keuangan. Hasil penelitian ini mendukung hasil penelitian yang dilakukan

oleh (Margaretha & Pambudhi, 2015) menunjukkan bahwa gender mempengaruhi literasi keuangan, artinya perempuan memiliki literasi keuangan yang lebih tinggi dibandingkan laki-laki. Hal ini juga didukung dengan data hasil penelitian, bahwa secara rata-rata tingkat pemahaman perempuan terkait literasi keuangan lebih tinggi dari pada laki-laki.

Kemudian usia juga berpengaruh positif terhadap literasi keuangan, hal ini menjelaskan bahwa masyarakat Labuan Bajo yang berumur kurang dari 25 tahun menunjukkan tingkat literasi keuangan yang rendah. Hal ini kemungkinan disebabkan karena pada usia tersebut merupakan tahap awal siklus dari hidup finansial, artinya mereka memiliki masalah keuangan yang berkaitan dengan pengetahuan umum tentang keuangan, tabungan dan pinjaman, serta asuransi. Sehingga sebagian pendapatan dibelanjakan untuk keperluan konsumsi dari pada investasi.

Pendidikan juga berhubungan positif dengan literasi keuangan yang berarti semakin tinggi pendidikan seseorang, tingkat literasinya juga semakin tinggi. Saat seseorang sedang menempuh pendidikan maka akses terhadap informasi khususnya yang berkaitan dengan ilmu keuangan akan semakin luas (Sembiring & Leon, 2021). Pendidikan juga akan membantu seseorang untuk memperoleh pemahaman, penilaian serta pengambilan tindakan yang tepat dalam menentukan kepentingan keuangan (Johnson & Sherraden, 2007). Hasil ini memperkuat penelitian yang dilakukn oleh (Brown & Graft, 2013); (García, 2013) dan (Lusardi & Mitchell, 2011) bahwa pendidikan memiliki hubungan yang signifikan dengan literasi keuangan serta orang yang memiliki pendidikan yang tinggi cenderung lebih melek finansial.

Hasil penelitian ini juga menunjukkan bahwa status perkawinan dan pekerjaan tidak berpengaruh terhadap literasi keuangan. Status perkawinan tidak berpengaruh terhadap literasi keuangan, hal ini mendukung penelitian yang dilakukan oleh (Mandala & Wiagustini, 2017) yang memperoleh hasil bahwa status perkawinan tidak memiliki pengaruh terhadap tingkat literasi keuangan. Hal ini dikarenakan baik masyarakat Labuan Bajo yang telah menikah maupun yang belum menikah memiliki tingkat literasi keungan yang relatif sama. Terakhir variabel pekerjaan tidak berpengaruh terhadap literasi keuangan. Hasil penelitian yang dilakukan oleh (Natoli, 2018); (Potrich et al., 2015) mengemukakan bahwa status pekerjaan seseorang tidak ada pengaruhnya terhadap tingkat literasi keuangan. Artinya apapun status pekerjaan seseorang tidak mempengaruhi tingkat pemahamannya terkait literasi keuangan.

Untuk mengukur faktor sosio ekonomi dalam penelitian ini, peneliti menggunakan variabel jumlah anggota keluarga dan pendapatan. Hasil penelitian menunjukkan bahwa baik variabel jumlah anggota keluarga maupun pendapatan tidak berpengaruh terhadap literasi keuangan. Hasil penelitian ini mendukung hasil penelitian terdahulu yakni (Ubaidillah, 2019) yang menjelaskan bahwa jumlah tanggungan tidak berpengaruh terhadap perilaku menabung, di mana perilaku menabung merupakan bagian dari literasi keuangan. Menurut (Ubaidillah, 2019) tidak berpengaruhnya jumlah tanggungan terhadap perilaku menabung dikarenakan seseoang yang memiliki tanggungan atau anak lebih bertanggungjawab untuk masa depan anak-anaknya, sehingga seseorang yang telah memiliki banyak tanggungan

akan memperkuat rencana keuangan mereka, sedangkan seseorang yang belum memiliki tanggungan akan bertanggung jawab akan dirinya sendiri, sehingga banyak atau sedikitnya jumlah tanggungan tidak akan mempengaruhi perilaku menabung seseorang.

Kemudian variabel pendapatan tidak berpengaruh terhadap literasi keuangan. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh (Amaliyah & Witiastuti, 2015) bahwa tingkat pendapatan tidak berpengaruh terhadap literasi keuangan. Hasil penelitian ini berbeda dengan hasil penelitian yang dilakukan oleh (Mahdzan & Tabiani, 2013) di mana pendapatan berpengaruh terhadap literasi keuangan, artinya semakin tinggi pendapatan seseorang maka orang tersebut akan berusaha memperoleh pemahaman bagaimana cara memanfaatkan keuangan dengan cara yang lebih baik melalui pengetahuan keuangan.

Faktor lain yang diikutsertakan dalam penelitian ini yakni variabel mengambil risiko, menggunakan internet, dan media masa. Berdasarkan hasil penelitian variabel mengambil risiko berpengaruh negatif terhadap literasi keuangan. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh (Lestari, 2013) yang menyatakan bahwa persepsi risiko memiliki hubungan negatif dengan keputusan investasi sebab persepsi seseorang terhadap risiko berbeda dan sangat tergantung pada karakteristik psikologis dan keadaan orang tersebut. Hasil penelitian ini berbeda dengan penelitian yang dilakukan (Anwar et al., 2020) bahwa preferensi risiko berpengaruh positif terhadap literasi keuangan. Artinya pengambil risiko (risk taker) memiliki indeks literasi keuangan yang lebih tinggi dibandingkan dengan orang yang penghindar risiko (risk averse).

Sedangkan menggunakan internet dan media masa tidak berpengaruh terhadap literasi keuangan. Berdasarkan hasil penelitian, rata-rata responden yang menggunakan internet memiliki tingkat literasi keuangan yang relatif sama dengan responden yang tidak menggunakan internet. Hasil penelitian bertolak belakang dengan hasil penelitian (Aliyah & Nurdin, 2019) menunjukkan bahwa baik persepsi kemanfaatan fintech maupun persepsi kemudahan penggunaan fintech berpengaruh terhadap literasi keuangan. Artinya semakin tinggi tingkat penggunaan internet masyarakat maka tingkat literasi keuangan masyarakat semakin tinggi. Kemudian dalam penelitian ini juga tidak dipungkiri bahwa media masa tidak berpengaruh terhadap literasi keuangan. Hal ini dikarenakan rata-rata jawaban responden baik responden yang memanfaatkan media masa untuk menonton/mendengar program edukasi maupun responden yang tidak memanfaatakan media masa untuk menonton/mendengar program edukasi memiliki jawaban yang relatif sama. Sehingga ada tidaknya pemanfaatan media masa tidak berpengaruh terhadap literasi keuangan masyarakat.

SIMPULAN DAN SARAN

Berdasarkan hasil penelitian, dapat disimpulkan bahwa tingkat literasi keuangan masyarakat Labuan Bajo berada pada level sedang (49,2 persen). Dari sepuluh variabel yang diperkirakan mempengaruhi tingkat literasi keuangan masyarakat Labuan Bajo, faktor gender dan mengambil risiko berpengaruh negatif terhadap literasi keuangan pada masyarakat Labuan Bajo. Kemudian usia dan pendidikan berpengaruh positif terhadap literasi keuangan pada masyarakat Labuan Bajo. Sedangkan faktor status perkawinan, pekerjaan, jumlah anggota keluarga, pendapatan, menggunakan internet, dan media masa secara parsial tidak berpengaruh terhadap literasi keuangan pada masyarakat Labuan Bajo.

Terdapat beberapa keterbatasan dalam penelitian ini diantaranya: (1) berdasarkan hasil uji determinasi hanya sebanyak 19,6% variabel literasi keuangan dapat dijelaskan oleh variabel gender, usia, pendidikan, status perkawinan, pekerjaan, jumlah anggota keluarga, pendapatan, mengambil risiko, menggunakan internet, dan media masa. (2) Penelitian ini hanya dilakukan pada masyarakat Labuan Bajo dengan penyampelan menggunakan rumus slovin pada standar error 5%. (3) Kuesioner hanya disebarkan melalui google form sehingga responden hanya didominasi oleh mahasiswa yang berusia di bawah 25 tahun dan belum bekerja.

Adapun saran yang diberikan oleh peneliti yakni (1) Peneliti selanjutnya dapat menambahkan variabel lain yang tidak diikutsertakan dalam penelitian ini sehingga sebagai bentuk pengembangan penelitian dalam memperoleh hasil yang lebih kompleks. (2) Peneliti selanjutnya dalam menggunakan subjek yang berbeda dan menggunakan teknik penyampelan yang lain, sehingga memperkaya hasil penelitian. (3) Penyebaran kuesioner juga dapat dilakukan secara offline sehingga responden tidak hanya didominasi oleh karakteristik tertentu saja. (4) Pemahaman terkait literasi keuangan masyarakat Labuan Bajo masih perlu mendapat perhatian dari pemerintah setempat mengingat perkembangan ekonomi yang terjadi dan munculnya berbagai lembaga keuangan yang ada di Labuan Bajo yang berupaya untuk menyalurkan berbagai produk dan jasa keuangan kepada masyarakat secara menyeluruh.

REFERENSI

Aliyah, L. M., & Nurdin. (2019). Pengaruh Layanan Keuangan Berbasis Teknologi ( Fintech ) terhadap Literasi Keuangan Masyarakat Dago Atas , Bandung. Prosiding Manajemen, 5(1), 649–656.

Amaliyah, R., & Witiastuti, R. S. (2015). Analisis Faktor Yang Mempengaruhi Tingkat Literasi Keuangan Di Kalangan Umkm Kota Tegal. Management Analysis Journal, 4(3), 252–257. https://doi.org/10.15294/maj.v4i3.8876

Anwar, A. I., Putri, R., & Sabir, S. (2020). Analisis Faktor-Faktor Yang Mempengaruhi Literasi Keuangan Pada Petani Tanaman Pangan dan Holtikultura di Kabupaten Maros Sulawesi Selatan. E-Journal Ekonomi Bisnis Dan Akuntansi, 7(2), 125. https://doi.org/10.19184/ejeba.v7i2.18898

Arianti, B. F. (2020). Pengaruh Faktor Pendapatan, Karir dan Pengalaman Kerja Terhadap Tingkat Literasi Keuangan. Seminar Nasional Akuntansi (Sena) Iii, 288–302.

Brown, M., & Graft, R. (2013). Financial literacy and retirement planning in Ghana. Numeracy, 6(2). https://doi.org/10.1108/RBF-05-2020-0110

Bucher-Koenen, T., Lusardi, A., Alessie, R., & van Rooij, M. (2017). How Financially Literate Are Women? An Overview and New Insights. Journal of Consumer Affairs, 51(2), 255–283. https://doi.org/10.1111/joca.12121

Cahyaningstyas, N. . (2015). Pengaruh Literasi Keuangan dan Status Pekerjaan Wanita terhadap Pemilihan Investasi. STIE Perbanas Surabaya.

Chen, H., & Volpe, R. P. (1998). An Analysis of Personal Financial Literacy Among College Students. Financial Services Review, 7(2), 107–128.

https://doi.org/10.1016/s1057-0810(99)80006-7

Cole, S. A., & Fernando, A. N. (2020). ’Mobile’izing Agricultural Advice: Technology Adotion, Diffusin and Sustainability. The Economic Journal, 131(663), 192–219.

Finke, M. S., Howe, J. S., & Huston, S. J. (2017). Old age and the decline in financial literacy. Management Science, 63(1), 213–230.

https://doi.org/10.1287/mnsc.2015.2293

García, R. (2013). The Effect of Education on Financial Market Participation: Evidence from Chile. Working Paper Series Finance UC, 1.

Herawati, N. T. (2015). Kontribusi Pembelajaran Di Perguruan Tinggi Dan Literasi Keuangan Terhadap Perilaku Keuangan Mahasiswa. Jurnal Pendidikan Dan Pengajaran, 48(1–3), 60–70. https://doi.org/10.23887/jppundiksha.v48i1-

3.6919

Iskhak, M. (2021). Understanding of Accounting and Gender on Financial Literation Levels. Jurnal Ekonomi & Bisnis, January 2021, 88–100.

https://doi.org/https://doi.org/10.14421/EkBis.2021.5.2.1288

Johnson, E., & Sherraden, M. S. (2007). From financial literacy to financial capability among youth. Journal of Sociology and Social Welfare, 34(3), 119– 145.

Khusaini, K., Mardisentosa, B., Bastian, A. F., Taufik, R., & Widiawati, W. (2022). The Impact of Financial Education and Socioeconomic Status on the Undergraduate Students’ Financial Literacy. Media Ekonomi Dan

Manajemen, 27(1), 55. https://doi.org/10.24856/mem.v27i01.2385

Lestari, W. (2013). Religiusitas Dan Persepsi Risiko Dalam Pengambilan Keputusan Investasi Pada Perspektif Gender. Journal of Business and Banking, 3(2), 189. https://doi.org/10.14414/jbb.v3i2.236

Lusardi, A., & Mitchell, O. S. (2011). Financial literacy and retirement planning in the United States. Journal of Pension Economics and Finance, 10(4), 509– 525. https://doi.org/10.1017/S147474721100045X

Lusardi, A., & Tufano, P. (2009). Debt Literacy, Financial Experiences and Overindebtedness. Nber Working Paper Series.

https://doi.org/10.1038/132817a0

Mahdzan, N. S., & Tabiani, S. (2013). The impact of financial literacy on individual saving: An exploratory study in the malaysian context. Transformations in Business and Economics, 12(1), 41–55.

Mandala, I. G. N. N., & Wiagustini, L. P. (2017). Pengaruh Variabel Sosial Ekonomi, Demografi, dan IPK Terhadap Financial Literacy. E-Jurnal Ekonomi Dan Bisnis, 12(6), 4225–4254.

Mandell, L. (2008). Financial literacy of high school students. Handbook of Consumer Finance Research, 163–183. https://doi.org/10.1007/978-0-387-75734-6_10

Margaretha, F., & Pambudhi, R. A. (2015). Tingkat Literasi Keuangan Pada Mahasiswa S-1 Fakultas Ekonomi. Jurnal Manajemen Dan Kewirausahaan, 17(1), 76–85. https://doi.org/10.9744/jmk.17.1.76-85

Monticone, C. (2010). How much does wealth matter in the acquisition of financial literacy? Journal of Consumer Affairs, 44(2), 403–422.

https://doi.org/10.1111/j.1745-6606.2010.01175.x

Natoli, R. (2018). Factors contributing to financial literacy levels among a migrant group: An analysis of the Vietnamese cohort. International Journal of Social Economics, 45(5), 729–744. https://doi.org/10.1108/IJSE-11-2016-0341

Otoritas Jasa Keuangan. (2019). Survei Nasional Literasi dan Inklusi Keuangan Indonesia 2019. Survey Report, 1–26. www.ojk.go.id

Potrich, A. C. G., Vieira, K. M., & Kirch, G. (2015). Determinants of financial literacy: Analysis of the influence of socioeconomic and demographic variables. Revista Contabilidade e Financas, 26(69), 362–377.

https://doi.org/10.1590/1808-057x201501040

Prayogi, F. D., & Haryono, N. A. (2017). Literasi Keuangan pada Masyarakat Bangkalan Madura. Seminar Riset Inovatif, November 2017, 579–586.

Ramadhan, T. L. P. (2020). Pengaruh Jumlah Tanggungan, Literasi Keuangan dan Kompetensi Perusahaan terhadap Permintaan Asuransi dengan Kecenderungan Membeli sebagai Variabel Mediasi. In Sekolah Tinggi Ilmu Ekonomi Perbanas.

Rompas, W. F. I. (2018). Analisis Pengaruh Tingkat Suku Bunga Dan Nilai Tukar Terhadap Permintaan Kredit Pada Perbankan Di Kota Manado. Jurnal Berkala Ilmiah Efisiensi, 18(2), 204–215.

Sari, D. A. (2015). Finalcial Literacy Dan Perilaku Keuangan Mahasiswa. Buletin Bisnis & Manajemen, 01(02), 171–189. http://www.journal.stie-

yppi.ac.id/index.php/BBM/article/view/14/14

Sembiring, M. R. P., & Leon, F. M. (2021). The Influence of Demographics Factor on Pension Planning and Financial Literacy of Private Employee. Business and Entrepreneurial Review, 21(1), 131–152.

https://doi.org/10.25105/ber.v21i1.9230

Sumani, S., & Roziq, A. (2020). Financial Literation: Determinants of Financial Well-Being in the Batik Small and Medium Industries in East Java. Jurnal Aplikasi Manajemen, 18(2), 289–299.

https://doi.org/10.21776/ub.jam.2020.018.02.09

Susanti, & Hardini, H. T. (2018). Gender, academic achievement, and ownership of ATM as predictors of accounting students’ financial literacy. IOP Conference Series: Materials Science and Engineering, 296(1).

https://doi.org/10.1088/1757-899X/296/1/012031

Taft, M. K., Hosein, Z. Z., & Mehrizi, S. M. T. (2013). The Relation between Financial Literacy, Financial Wellbeing and Financial Concerns. International Journal of Business and Management, 8(11).

https://doi.org/10.5539/ijbm.v8n11p63

Twumasi, A. M., Jiang, Y., Adhikari, S., Adu Gyamfi, C., & Asare, I. (2021). Financial literacy and its determinants: the case of rural farm households in Ghana. Agricultural Finance Review. https://doi.org/10.1108/AFR-06-2021-0078

Ubaidillah, M. S. (2019). Pengaruh Pengetahuan Keuangan Terhadap Perilaku Keuangan Dengan Sikap Keuangan Dan Self-Efficacy Sebagai Variabel Mediasi. Perpustakaan Universitas Airlangga.

http://repository.unair.ac.id/88317/

Wardani, E. W., Susilaningsih, & Sangka, K. B. (2017). Faktor-Faktor yang Mempegaruhi Literasi Keuangan Mahasiswa Program Studi Pendidikan Akuntansi Fakultas Keguruan dan Ilmu Pendidikan Universitas Sebelas Maret. Jurnal “Tata Arta” UNS, 3(3), 80–93.

World Bank. (2014). Global Financial Development Report. In 2012 International Congress on Informatics, Environment, Energy and Applications-IEEA. https://doi.org/10.1596/978-0-8213-9985-9

Yahaya, R., Zainol, Z., Abidin, J. H. O. @ Z., & Ismail, R. (2019). The Effect of Financial Knowledge and Financial Attitudes on Financial Behavior among University Students. International Journal of Academic Research in Business and Social Sciences, 9(8), 22–32. https://doi.org/10.6007/ijarbss/v9-i8/6205

Yushita, A. N. (2017). Pentingnya Literasi Keuangan Bagi Pengelolaan Keuangan Pribadi. Nominal, Barometer Riset Akuntansi Dan Manajemen, 6(1). https://doi.org/10.21831/nominal.v6i1.14330

1676

Discussion and feedback