REAKSI PASAR TERHADAP PENGUMUMAN DIVIDEN DI BURSA EFEK INDONESIA

on

E-Jurnal Manajemen Unud, Vol. 6, No. 11, 2017: 6324-6356

ISSN : 2302-8912

REAKSI PASAR TERHADAP PENGUMUMAN DIVIDEN DI BURSA EFEK INDONESIA

Ketut Satya Pramana1 Nyoman Abundanti2

-

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia email: ketutsatya96@gmail.com

ABSTRAK

Penelitian ini betujuan untuk menganalisis reaksi pasar terhadap pengumuman dividen di Bursa Efek Indonesia. Populasi dalam penelitian ini adalah perusahaan yang mengumumkan dividennya pada periode 2015. Metode yang digunakan dalam penentuan sampel adalah metode quota sampling dan diperoleh sebanyak 45 emiten yang memenuhi kriteria quota sampling. Pengujian dalam penelitian ini menggunakan pendekatan studi peristiwa (event study) dengan teknik analisis yang digunakan untuk menguji tingkat signifikan abnormal return adalah pengujian t-test. Hasil yang dapat diperoleh dari penelitian ini adalah pasar bereaksi secara negatif pada saat peristiwa pengumuman dividen dengan jangka waktu periode (hari t-7 sampai dengan hari t+7) dengan ditandainya tidak signifikannya abnormal return. Hasil tersebut dapat diartikan bahwa pengumuman dividen tidak memiliki konten informasi dan bukan dianggap informasi yang penting bagi investor.

Kata Kunci : efesiensi pasar , return abnormal , pengumuman dividen

ABSTRACT

This study aims to analyze market reaction to the announcement of dividend in Indonesia Stock Exchange. The population in this study is the company that announced its dividend in the period 2015. The method used in determining the sample is the quota sampling method and obtained as many as 45 issuers that meet the quota sampling criteria. Tests in this study using event study approach with the analysis techniques used to test the level of significant abnormal return is the test t-test. The result that can be obtained from this research is the market reacts negatively at the time of dividend announcement with period of time (day t-7 until day t + 7) with marked not significant abnormal return. The results can be interpreted that the dividend announcement has no information content and is not considered important information for investors.

Keyword: Market efficiency, abnormal return, dividend announcement

PENDAHULUAN

Perkembangan dunia ekonomi yang terus berkembang disebabkan keterkaitan dari pelaku-pelaku ekonomi yang ada didalamnya dan salah satunya adalah perusahaan yang berperan terhadap perekonomian. Manajemen perusahaan harus mampu menentukan strategi yang tepat demi kelangsungan suatu perusahaan. Salah satu cara yang dapat dilakukan adalah melakukan investasi dengan memanfaatkan pasar modal. Pasar modal merupakan sarana transaksi bagi penjual dan pembeli sekuritas untuk jangka waktu yang cukup panjang atau dapat diartikan pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjualbelikan sekuritas (Tandelilin, 2010:27).

Investor yang memilih menginvestasikan dananya pada saham perusahaan yang sudah go public akan memperoleh pendapatan atau keuntungan berupa capital gain dan dividen. Capital gain adalah suatu keuntungan laba yang diperoleh dari investasi dalam surat berharga atau efek seperti saham dan obligasi. Dividen adalah pembagian pendapatan kepada pemegang saham berdasarkan banyaknya saham yang dimiliki. Pembagian dividen yang berasal dari pendapatan perusahaan dibagikan kepada pemegang saham merupakan fungsi utama manajer keuangan perusahaan. Terdapat dua jenis pembagian dividen berdasarkan bentuk dividen yang dibayarkan yaitu dividen tunai (cash dividend) dan dividen saham (stock dividend). Pembagian dividen diawali dengan peristiwa pengumuman dividen. Hal terserbut merupakan salah satu corporate action yang berasal dari

intern emiten, yang juga merupakan salah satu faktor penting yang dapat mempengaruhi investor untuk berinvestasi (Aninditha, 2010).

Seringkali pengumuman dividen dianggap memiliki kandungan informasi apabila pasar bereaksi pada saat pengumuman tersebut diterima oleh pasar. Informasi tersebut mempengaruhi pengambilan keputusan para investor dan pada akhirnya pasar beraksi terhadap informasi tersebut untuk mencapai keseimbangan baru. Reaksi tersebut dapat berupa reaksi positif dan reaksi negatif. Reaksi positif dan reaksi negatif tersebut dapat dijadikan dasar untuk mengetahui apakah hal ini mendukung dividend signaling theory. Persepsi yang berbeda dari masing-masing investor akan memberikan reaksi yang berbeda-beda dari masing-masing investor dan gabungan seluruh reaksi investor tersebut akan menimbulkan reaksi pasar,yang akan tercermin pada perubahan harga saham. Pada reaksi pasar yang terjadi bisa tercermin dari diperolehnya abnormal return postif atau pun negatif. Abnormal return merupakan selisih antara return sesungguhnya (actual return) dengan return yang diharapkan (expected return) yang dapat terjadi sebelum informasi resmi diterbitkan atau telah terjadi kebocoran informasi (leakage of information), sesudah informasi resmi diterbitkan (Samsul, 2010:275).

Jogiyanto (2015:623) menyatakan penelitian mengenai pengaruh sebuah peristiwa terhadap aktivitas perdagangan dilakukan melalui studi peristiwa (event study), yaitu merupakan studi yang mempelajari reaksi pasar terhadap suatu perisitwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman. Event study ini dilakukan untuk mengamati pergerakan harga saham di pasar modal ketika terjadi suatu peristiwa dan mengetahui apakah terdapat imbal balik

investasi yang tidak biasa yang diterima oleh para investor akibat terjadinya peristiwa tersebut. Pada penelitian ini penulis memutuskan untuk memilih corporate action yaitu pengumuman dividen dikarenakan pengumuman dividen adalah perisitiwa yang rutin dibagikan setiap tahunnya dan dapat diserap oleh investor yang pada akhirnya akan menciptakan reaksi pasar, serta pengumuman dividen sebagai gambaran kemajuan perusahaan di masa depan sebagai dasar pertimbangan investor untuk menanamkan modalnya.

Penelitian event study mengenai reaksi pasar terhadap pengumuman dividen juga telah dilakukan oleh peneliti terdahulu dengan hasil yang diperoleh bervariasi dan menunjukan hasil yang tidak tetap terhadap penelitian ini. Hal ini didukung penelitian Christina (2013) bahwa pengumuman dividen tidak memberikan informasi yang berpengaruh terhadap investor dan tidak memberikan pengaruh yang signifikan terhadap pasar. Danies dan Prihantoro (2009) mengatakan bahwa perusahaan yang mengumumkan penurunan dan kenaikan dividen secara keseluruhan tidak mempunyai pengaruh positif yang signifikan terhadap return saham sebelum dan sesudah pengumuman dividen.

Namun beberapa penelitian mengatakan bahwa Pengumuman dividen mempunyai pengaruh yang positif , seperti penelitian Debasish dan Kushankur (2012) mengatakan bahwa investor bereaksi positif terhadap pengumuman dividen, Sanjay dan Kumar (2015) menyatakan bahwa pengumuman dividen bereaksi positif terhadap reaksi pasar, Trisana (2015) melakukan penelitian yang menyatakan pasar bereaksi secara positif pada pengumuman dividen dan profitabilitas memperlemah reaksi pasar.

Melihat hasil tersebut paling tidak telah memberikan suatu gambaran tentang adanya pengaruh berbeda-beda atau kesenjangan yang ditimbulkan oleh pengumuman dividen. Berdasarkan temuan yang berbeda dari penelitian-penelitian yang telah dilakukan, penulis memandang bahwa masih diperlukan kajian empiris atas fenomena event study reaksi pasar terhadap pengumuman dividen ini. Selain itu penelitian ini juga ingin melihat bagaimana fenomena pasar terhadap pengumuman dividen.

Pokok permasalahan yang dapat dirumuskan, yaitu reaksi pasar terhadap pengumuman dividen di Bursa Efek Indonesia periode 2015. Penelitian ini bertujuan untuk mengetahui reaksi pasar terhadap pengumuman dividen pada perusahaan yang terdaftar di Bursa Efek Indonesia periode 2015. Hasil dari penelitian ini diharapkan dapat dijadikan untuk menghasilkan bukti empiris dalam bentuk penelitian di Bursa Efek Indonesia serta pengujian pasar bentuk setengah kuat dan juga sebagai bahan pertimbangan bagi kegiatan penelitian lebih lanjut di bidang yang sama di masa yang akan datang dan juga dapat memberikan masukan bagi investor agar dapat digunakan sebagai bahan pertimbangan dalam berinvestasi dan menentukan strategi investasi di pasar modal.

Bagaimana suatu pasar bereaksi terhadap suatu informasi untuk mencapai harga keseimbangan yang baru merupakan hal yang penting. Informasi yang masuk ke pasar dan berhubungan dengan suatu sekuritas saham akan mengakibatkan kemungkinan terjadinya pergeseran harga keseimbangan yang baru. Jika pasar bereaksi dengan cepat dan akurat terhadap suatu informasi yang masuk dan segera membentuk harga keseimbangan yang baru, maka kondisi pasar

yang seperti ini yang disebut dengan pasar efisien (Jogiyanto ,2015:585). Efisiensi pasar secara keputusan juga merupakan efisiensi pasar bentuk setengah kuat menurut (Fama, 1970) yang didasarkan pada informasi yang didistribusikan. Perbedaanya adalah, jika efisiensi pasar secara informasi hanya mempertimbangkan sebuah faktor saja, yaitu ketersedian informasi, maka efisiensi pasar secara keputusan mempertimbangkan dua buah faktor keputusan yaitu ketersediaan informasi dan kecangihan pelaku pasar, karena pasar yang efisien secara informasi belum tentu efisien secara keputusan.

Studi peristiwa (event study) merupakan studi yang mempelajari reaksi-reaksi pasar terhadap suatu peristiwa yang informasinya dipublikasikan. Reaksi ini dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau dengan menggunakan abnormal return. Kandungan informasi yang ada kemudian diuji yang dimaksudkan untuk melihat reaksi suatu pengumuman. Jika pengumuaman mengandung informasi maka diharapkan pasar akan bereaksi oleh pengumuman yang diterima. Kothari and Warner (2004) menyatakan analisis event study diadasari pada mean effect. Dengan konsep uji beda mean maka dapat diakomodasi tujuan analisis yang melihat keterkaitan dampak suatu kejadian atas perubahan dalam kekayaan pemilik saham juga arah dari mean effect tersebut. Dampak pada perubahan kekayaan pemilik saham menunjukkan bahwa suatu kejadian (event) itu penting sedangkan arah menunjukkan perubahan kekayaan mana yang lebih besar, apakah sebelum atau setelah periode analisis.

Return adalah pengembalian dari kepemilikan suatu investasi dalam waktu tertentu Horne (2007). Sedangkan abnormal return kelebihan dari return yang

sesungguhnya terjadi terhadap return normal, return normal merupakan return ekspektasi (return yang diharapkan oleh investor). Dengan demikan yang dimaksud abnormal return adalah selisih antara return sesungguhnya yang terjadi dengan return ekspektasi. Pada dasarnya ada beberapa model untuk menghitung abnormal return, di antaranya market model/single index model dan capital asset pricing model.

Dividen merupakan nilai pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan (retained earnings) yang ditahan sebagai cadangan bagi perusahaan (Ang, 1997). Dividen ini dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Keputusan mengenai jumlah laba yang ditahan dan dividen yang akan dibagikan diputuskan dalam RUPS ( Rapat Umum Pemegang Saham). Menurut John dan Smart (2012:434) pengumuman dividen adalah hari di mana perusahaan memberikan informasi kepada publik mengenai pembagian dividen, perusahaan juga menetapkan tanggal tertentu yang menentukan pemegang saham yang akan menerima dividen. Dividen dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Jika perusahaan memutuskan untuk membagi keuntungan dalam dividen, maka semua pemegang saham mendapatkan haknya yang sama.

Jogiyanto (2015:392), mengemukakan bahwa informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan signal bagi investor dalam pengambilan keputusan investasi. Jika pengumuman tersebut mengandung nilai positif, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya perubahan

volume perdagangan saham. Pada waktu informasi diumumkan dan semua pelaku pasar sudah menerima informasi tersebut, pelaku pasar terlebih dahulu menginterpretasikan dan menganalisis informasi tersebut sebagai signal baik (good news) atau signal buruk (bad news).

Penelitian ini merupakan penelitian event study mengenai reaksi pasar terhadap pengumuman dividen yang ditujukan dengan adanya abnormal return yang menguji pasar bentuk setengah kuat pada perisiwa penguman dividen perusahaan di bursa efek indonesia. Penelitan sebelumnya mengenai reaksi pasar terhadap pengumuman dividen sudah banyak dilakukan, sepertii penelitian-penelitian yang mengatakan bahwa pengumuman dividen mempunyai pengaruh yang positif Akbar (2010),Debasish dan Kushankur (2012), Thomas (1995), Sanjay dan Kumar (2015),Akrumnas (2013),Trisana (2015),Lani dan Adwin (2004), Andri (2010), Asamoah (2010) yang menyatakan bahwa terdapat perbedaan antara senbelum dan sesudah dividen serta penelitian terdapat abnormal positif pada reaksi pengumuman dividen. Berdasarkan uraian diatas maka dapat disimpulkan hipotesis dari penelitian ini adalah H: Reaksi Pasar bereaksi secara positif terhadap pengumuman dividen.

METODE PENELITIAN

Penelitian ini dirancang sebagai penelitian deskriptif yang bertujuan untuk mengetahui nilai variabel yang bersifat independen tanpa membuat perbandingan atau menghubungkan dengan variabel lainnya. Adapun variabel penelitian yang dianalisis dalam penelitian ini adalah abnormal return. Sumber data yang digunakan adalah sumber data sekunder yang mengacu pada informasi

yang dikumpulkan dari sumber yang telah ada. Data yang dikumpulkan dalam penelitian ini adalah harga saham harian pada saat peristiwa terjadi. Data diperoleh dari situs resmi Bursa Efek Indonesia, yaitu www.idx.co.id dan www.yahoofinance.co.id dalam bentuk data kuantitatif.

Populasi dalam penelitian ini adalah perusahaan-perusahaan yang mengumumkan dividennya pada Bursa Efek Indonesia periode tahun 2015. Metode penentuan sampel yang digunakan dalam penelitian ini adalah metode quota sampling yaitu metode memilih sampel yang mempunyai ciri-ciri tertentu dalam jumlah atau quota yang diinginkan, dimana kriteria sampelnya adalah perusahaan yang mengumumkan dividenya pada periode 2015 dan Perusahaan yang rutin mengumkan dividen selama 3 tahun sebelum periode peristiwa terjadi (2014,2013,2012) yang bertujuan untuk melihat ketetapan perusahaan dalam mengumumkan dividennya. Dari kriteria tersebut penelitian ini menggunakan sebanyak 45 sampel emiten dari seluruh sektor dengan perwakilan 5 emiten dari 9 sektor yang ada yang mengumumkan dividennya pada saat peristiwa terjadi. Teknik yang digunakan dalam mengumpulkan data adalah teknik observasi non-partisipan yaitu observasi yang dilakukan tanpa melibatkan diri, dan hanya sebagai pengamat independen.

Teknik analisis yang dilakukan pada penelitian ini melalui dua tahapan analisis yaitu, perhitungan abnormal return dan perhitungan statistik. Abnormal return dapat dicari dengan mengikuti langkah-langkah sebagai berikut:

Pertama, menghitung actual return masing-masing sampel pada periode peristiwa dengan rumus:

Rιj = (Pt - Pt—i)/( P—i).............................................(1)

Dimana :

R = Return realisasi (actial return) sekuritas ke-I pada periode ke-j

P = Harga saham pada hari ke-t

P = Harga saham pada hari ke-t-1

Kedua, menghitung expected return, dalam penelitian ini Market Adjusted Model dipergunakan untuk menghitung expected return. Market Adjusted Model dipergunakan karena periode estimasi tidak perlu digunakan , dimana expected return saham yang diestimasikan sama dengan return indeks pasar yang dalam hal ini adalah return indeks saham gabungan (IHSG).

Ketiga, menghitung Abnormal return disekitar periode jendela berdasarkan rumus:

RTN = Ru - E[Ru ]..............................................(2)

Dimana:

RTN = Abnormal return pada saham periode t

R = Return aktual pada saham periode t

E[R ] = Return ekspektasi pada saham periode t

Keempat, rata-rata Return tidak normal (average abnormal return) selama 15 hari periode peristiwa adalah abnormal return selama 15 hari dirata-ratakan dapat dihitung dengan rumus berikut:

k

∑ ARi, t

AARt = .................................................(3)

k

Dimana :

AAR,t = Average Abnormal Return sekuritas pada hari ke-t

AR I,t = Abnormal Return sekuritas ke-t pada peristiwa ke-t K = Jumlah sekuritas

Tahap kedua dalam penelitian ini adalah perhitungan statistik yang bertujuan untuk mengetahui signifikansi Abnormal return selama 15 hari periode perisitiwa, adapun langkah-langkah yang dilakukan dalam perhitungan statistik adalah sebagai berikut:

Pertama, perhitungan kesalahan standar estimasi, Perhitungan kesalahan standart estimasi didasarkan pada deviasi standar abnormal return dari k sekuritas secara cross-section untuk setiap hari di periode peristiwa. dalam menghitung kesalahan standart estimasi langsung di periode peristiwa , tidak menggunakan periode estimasi yang dimana lebih tepat menggunkan Market Adjusted Model dengan rumus:

KSEI, t

t2 ∑ i = ti

(ARi, t - AR, t)2 1

x

k-1 kk

..............................(4)

Dimana :

KSEt = kesalahan standart estimasi untuk hari ke-t di periode peristiwa

ARi,t = Abnormal return sekuritas ke-2 untuk hari ke-t di periode peristiwa

ARt = Rata-rata abnormal return k-sekuritas untuk hari ke-t diperiode

peristiwa

K = Jumlah Sekuritas

Kedua, perhitungan nilai uji t pengujian statistik terhadap abnormal return mempunyai tujuan untuk melihat signifiikan abnormal return yang ada di periode perisitiwa. Signifikansi yang dimaksud adalah bahwa abnormal return tersebut secara statistik siginifikan tidak sama dengan nol (positif untuk kabar baik dan negatif untuk kabar buruknya). Pengujian-t (t-test) digunakan untuk maksud ini. Secara umum, pengujian-t yang menguji hipotesis nol bahwa nilai suatu parameter sama dengan nol adalah sebagai berikut:

ARt

KSEt

........................................................................(5)

Dimana :

t = t hitung untuk masing-masing hari ke-t di periode peristiwa

ARt = Rata-rata abnormal return k-sekuritas untuk hari ke-t di periode peristiwa

KSEt = Kesalahan standarisasi estimasi untuk hari ke-t di periode peristiwa HASIL DAN PEMBAHASAN

Hasil penelitian akan dibagi menjadi dua bagian besar yaitu perhitungan seluruh sektor yang terdapat di Bursa Efek Indonesia dan dilanjutkan dengan perhitungan masing-masing sektor, lalu akan dirangkum dalam pembahasan hasil penelitian. Hasil perhitungan pada seluruh sektor di Bursa Efek Indonesia dibagi menjadi beberapan tahapan sebagai berikut:

Perhitungan actual return

Tahapan pertama dalam menghitung abnormal return adalah menghitung actual return atau return realisasi, yaitu merupakan keuntungan yang sesungguhnya terjadi atau keuntungan yang telah terjadi dengan perbandingan

dari harga saham pada saat t (P,t) dikurangi harga saham pada saat t-1 (P,t-1) ditambah dengan dividen pada saat t, kemudian dibagi dengan harga saham pada saat t-1 (P,t-1). Tabel 1 menunjukkan rekapitulasi hasil perhitungan actual return masing-masing sampel.

Tabel 1.

Rekapitulasi Hasil Perhitungan Actual Return Disekitar Periode Peristiwa

|

Hari ke -t |

actual return | |||

|

Negatif |

Nol |

Positif |

Jumlah | |

|

-7 |

23 |

9 |

13 |

45 |

|

-6 |

13 |

15 |

17 |

45 |

|

-5 |

20 |

15 |

10 |

45 |

|

-4 |

16 |

12 |

17 |

45 |

|

-3 |

14 |

11 |

20 |

45 |

|

-2 |

15 |

15 |

15 |

45 |

|

-1 |

10 |

10 |

25 |

45 |

|

0 |

12 |

13 |

20 |

45 |

|

1 |

21 |

11 |

13 |

45 |

|

2 |

21 |

7 |

17 |

45 |

|

3 |

20 |

11 |

14 |

45 |

|

4 |

20 |

9 |

16 |

45 |

|

5 |

11 |

11 |

23 |

45 |

|

6 |

16 |

14 |

15 |

45 |

|

7 |

20 |

6 |

19 |

45 |

|

Jumlah |

252 |

169 |

254 |

675 |

|

Presentase |

37% |

25% |

38% |

100% |

Sumber: Data Diolah, 2017

Selama periode peristiwa hasil yang didapat dalam actual return terdapat return yang positif, negatif dan nol. Actual return yang bernilai nol menandakan bahwa harga saham pada hari ke-t sama dengan return saham pada hari t-1, sedangkan actual return bernilai negatif menandakan bahwa terdapat penurunan return saham pada hari ke-t dengan hari t-1, dan actual return bernilai positif bahwa terjadi peningkatan pada return saham pada hari ke-t dengan hari t-1. Pada 15 hari periode peristiwa hasil yang didapat cenderung negatif dimana hasil yang didapat sebanyak 37% hasil return saham bernilai negatif , 38% bernilai positif dan sebanyak 25% bernilai 0. Apabila dilihat dalam Tabel 1. Return saham

cenderung bernilai positif dibandingkan dengan nilai negatif sebesar 37% pada saat tanggal peristiwa yang dapat disebabkan oleh berbagai faktor.

Perhitungan expected return

Penelitian ini menggunakan Market Adjusted Model yang dimana periode estimasi tidak perlu digunakan, dimana expected return saham yang diestimasikan sama dengan return indeks pasar yang dalam hal ini adalah Return Indeks Saham Gabungan (IHSG). Return Indeks Saham Gabungan digunakan dalam penelitian ini dikarenakan IHSG adalah salah satu indeks pasar yang digunakan di Bursa Efek Indonesia dan Indeks ini mencakup pergerakan harga seluruh saham biasa dan saham preferen yang tercatat di Bursa Efek Indonesia. Market return diperoleh dengan cara membagi antara selisih Indeks Harga Saham Gabungan pada periode t dengan Indeks Harga Saham Gabungan periode t-1 dibagi dengan Indek Harga Saham Gabungan t-1.

Tabel 2.

Rekapitulasi Hasil Perhitungan Expected Return di Sekitar Periode Peristiwa

|

Hari ke -t |

Expected Return | ||

|

Negatif |

Positif |

Jumlah | |

|

-7 |

25 |

20 |

45 |

|

-6 |

26 |

19 |

45 |

|

-5 |

26 |

19 |

45 |

|

-4 |

24 |

21 |

45 |

|

-3 |

17 |

28 |

45 |

|

-2 |

25 |

20 |

45 |

|

-1 |

19 |

26 |

45 |

|

0 |

25 |

20 |

45 |

|

1 |

23 |

22 |

45 |

|

2 |

23 |

22 |

45 |

|

3 |

28 |

17 |

45 |

|

4 |

23 |

22 |

45 |

|

5 |

27 |

18 |

45 |

|

6 |

24 |

21 |

45 |

|

7 |

23 |

22 |

45 |

|

Jumlah |

358 |

317 |

675 |

|

Presentase |

53% |

47% |

100% |

Selama periode peristiwa terdapat nilai expected return positif dan negatif. Dari Tabel 2. terdapat hasil nilai expected return negatif sebesar 53% dan expected return positif 47%, nilai expected return negatif lebih besar dibandingkan dengan nilai expected return positif, hal ini dapat menandakan bahwa terindikasi perdagangan di pasar modal kurang atraktif pada saat periode peristiwa.

Perhitungan Abnormal Return

Abnormal return diperoleh dengan cara mencari selisih antara actual return dan expected return. Berdasarkan perhitungan selama periode peristiwa,terdapat abnormal return yang bernilai postif maupun negatif.

Tabel 3.

Rekaptulasi Hasil Perhitungan Abnormal Return Saat Periode Peristiwa

|

Hari ke -t |

Abnormal Return |

Rata-rata Abnormal Return | ||

|

Negatif |

Positif |

Jumlah | ||

|

-7 |

26 |

19 |

45 |

-0.003345665 |

|

-6 |

22 |

23 |

45 |

0.005056706 |

|

-5 |

23 |

22 |

45 |

-0.003265765 |

|

-4 |

18 |

27 |

45 |

0.000288626 |

|

-3 |

21 |

24 |

45 |

-0.002440126 |

|

-2 |

22 |

23 |

45 |

0.005533802 |

|

-1 |

26 |

19 |

45 |

0.003433356 |

|

0 |

25 |

20 |

45 |

-0.001210337 |

|

1 |

23 |

22 |

45 |

0.003819516 |

|

2 |

20 |

25 |

45 |

-0.008053377 |

|

3 |

23 |

22 |

45 |

-0.003484406 |

|

4 |

19 |

26 |

45 |

-0.004211836 |

|

5 |

22 |

23 |

45 |

0.007990049 |

|

6 |

22 |

23 |

45 |

-0.000985735 |

|

7 |

20 |

25 |

45 |

0.018524672 |

|

Jumlah |

332 |

343 |

675 | |

|

Presentase |

49% |

51% |

100% | |

Sumber: Data Diolah, 2017

Actual return saham yang bernilai lebih besar daripada expected return yang diprediksi oleh investor akan menghasilkan nilai abnormal return yang positif, sedangkan nilai abnormal return yang negatif menunjukkan bahwa actual return saham nilainya lebih kecil dibandingkan dengan expected return. Pada Tabel 3. secara keseluruhan terdapat sebanyak 675 nilai abnnormal return, dari nilai tersebut nilai abnormal return positif sebanyak 343 (51%) sedangkan nilai abnormal return negatif sebanyak 332 (49%).

Rata-rata abnormal return pengumuman pebagian dividen seluruh perusahaan di BEI periode 2015

0,020

0,015

0,010

0,005

0,0∞

-0,∞5

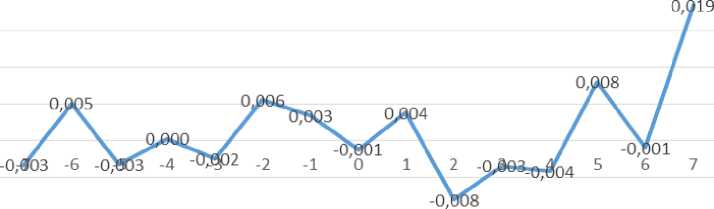

Gambar 1. Grafik Rata-rata abnormal return pada saat peristiwa Sumber: Data Diolah, 2017

Pada penelitian ini didapat hasil rata-rata abnormal return bergerak secara naik dan turun dikarenakan perubahan harga pasar. Pada Gambar 1 menggambarkan rata-rata abnormal return pada saat peristiwa pengumuman dividen berlangsung diperoleh pada saat t-7 nilai rata-rata abnormal return sebesar -0,003, t-6 mengalami kenaikan sebesar 0,005 terjadi penurun sampai dengan t-3 sebesar -0,002 , pada t-2 mengalami kenaikan sebesar 0,006 dan setelahnya sampai dengan hari pengumuman dividen t-0 mengalami penurunan yang signifikan yaitu -0,001 , pada t+1 mengalami peningkatan setelah

pengumuman dividen sebesar 0,004 dan setelah pengumuman dividen mengalami fluktuaktif yang tinggi pada saat t+4 -0,004 dengan t+5 sebesar 0,008 , serta hasil yang berfluaktif terjadi pada t+6 dengan t+7. Pada Gambar 1 nilai tertinggi dialami pada t+7 sebesa 0,019 dan nilai terendah terjadi pada saat t+2 -0,008.

Pengujian Statistik Terhadap Rata-Rata Abnormal Return

Pada langkah awal adalah melakukan perhitungan kesalahan standar estimasi yang didasarkan pada deviasi standar abnormal return dari k-sekuritas secara cross-section dari tiap-tiap hari pada periode peristiwa. Langkah selanjutnya adalah menghitung besarnya t-hitung yang dapat dicari dengan membagi rata-rata abnormal return dengan kesalahan standar estimasi untuk hari ke-t pada periode peristiwa. Signifikan abnormal return dapat dilihat dari membandingkan besarnya nilai t-hitung dengan nilai t-tabel. Signifikan abnormal return menggunakan tingkat signifikan sebesar 1%,5% dan 10%.

Tabel 4.

T-hitung dan Signifikansi Average Abnormal Return pada periode peristiwa

|

Hari |

AAR,t |

T-hitung |

Sig |

|

-7 |

-0.0033 |

-0.4047 |

- |

|

-6 |

0.0051 |

3,13402778 |

- |

|

-5 |

-0.0033 |

-0.4480 |

- |

|

-4 |

0.0003 |

0,28958333 |

- |

|

-3 |

-0.0024 |

-0.3090 |

- |

|

-2 |

0.0055 |

2,51180556 |

- |

|

-1 |

0.0034 |

1,34375 |

- |

|

0 |

-0.0012 |

-0.1181 |

- |

|

1 |

0.0038 |

1,93541667 |

- |

|

2 |

-0.0081 |

-0.8727 |

- |

|

3 |

-0.0035 |

-0.3035 |

- |

|

4 |

-0.0042 |

-0.2279 |

- |

|

5 |

0.0080 |

4,77638889 |

- |

|

6 |

-0.0010 |

-0.0924 |

- |

|

7 |

0,12847222 |

2,12638889 |

- |

Sumber: Data Diolah, 2017

Keterangan :

-

- = Tidak Signifikan

* = Signifikan pada tingkat 1% (t>2,6922 dan t<-2,6922)

** = Signifikan pada tingkat 5 % (t>2,0153 dan t<-2,0153)

*** = Signifikan pada tinfkat 10% (t>1,6802 dan t<-1,6802)

Setelah melakukan perhitungan pada seluruh sektor dan mendapatkan hasilnya, maka langkah selanjutnya adalah melakukan perhitungan pada masing-masing sektor. Berikut merupakan langkah-langkah perhitungan pada 9 sektor yang ada di Bursa Efek Indonesia.

Hasil Penelitian Pada Sektor Aneka Industri

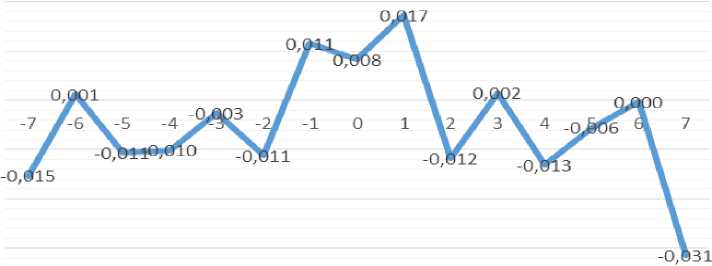

Kenaikan tertinggi dialami pada saat t+1 yaitu sebesar 0,017, sedangkan penurunan tertinggi dialami pada saat t+7. Pada Gambar 2 memperlihatkan pergerakan abnormal return selama 15 hari peristiwa.

Rata-rata abnormal return sektor aneka industri di Bursa Efek Indonesia periode 2015

0,020

0,010

0,000

-0,010

-0,020

-0,030

Gambar 2. Pergerakan Average Abnormal Return Sektor Aneka Industri

Selama Periode Peristiwa

Sumber: Data Diolah, 2017

Tabel 5.

T-hitung dan Signifikansi Average Abnormal Return Sektor Aneka Industri Pada Periode Peristiwa

|

Hari |

AAR,t |

T-hitung |

Sig |

|

-7 |

-0.0153 |

-0.7155 |

- |

|

-6 |

0.0013 |

0,31388889 |

- |

|

-5 |

-0.0106 |

-0.9744 |

- |

|

-4 |

-0.0101 |

-0.6214 |

- |

|

-3 |

-0.0026 |

-0.2900 |

- |

|

-2 |

-0.0112 |

-0.7400 |

- |

|

-1 |

0,07986111 |

3,03402778 |

- |

|

0 |

0.0083 |

11.023 |

- |

|

1 |

0,12013889 |

5,04513889 |

- |

|

2 |

-0.0117 |

-0.7827 |

- |

|

3 |

0.0015 |

1,84583333 |

- |

|

4 |

-0.0131 |

-11.071 |

- |

|

5 |

-0.0056 |

-0.4847 |

- |

|

6 |

-0.0003 |

-0.0225 |

- |

|

7 |

-0.0315 |

-0.5915 |

- |

Sumber: Data Diolah, 2017

Pada Tabel 5 diperoleh hasil dimana tidak menunjukan hasil yang signifikan

baik pada tingkat 10%,5% dan 1%.

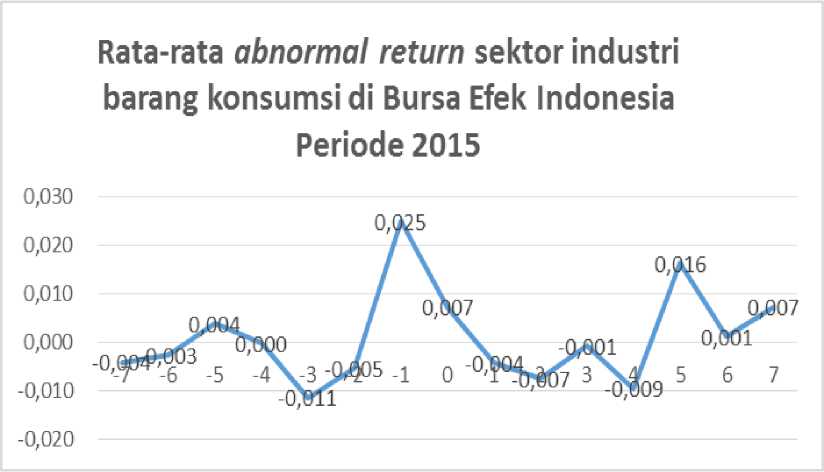

Hasil Penelitian Pada Sektor Industri Barang Konsumsi

Gambar 3. Pergerakan Average Abnormal Return Sektor Industri Barang

Konsumsi Selama Periode Peristiwa

Sumber: Data Diolah, 2017

Pada sektor Sektor Industri Barang Konsumsi diperoleh hasil rata-rata abnormal return bergerak naik dan turun dengan cepat selama 15 hari periode peristiwa. Pada Gambar 3. Kenaikan tertinggi dialami pada saat t-1 yaitu sebesar 0,0025 hal ini memungkinkan terjadinya kebocoran informasi yang terjadi sebelum peristiwa berlangsung atau t-0 , dimana investor sudah mengetahui bahwa akan terjadi pengumuman dividen meningkat sebelum emiten mengumumkan dividenya secara resmi, sedangkan penurunan terendah dialami pada saat t-3 sebesar -0,011.

Tabel 6.

T-hitung dan Signifikansi Average Abnormal Return Sektor Industri Barang Konsumi Pada Periode Peristiwa

|

Hari |

AAR,t |

T-hitung |

Sig |

|

-7 |

-0.004 |

-0.3154 |

- |

|

-6 |

-0.003 |

-0.2222 |

- |

|

-5 |

0.004 |

1,458333333 |

- |

|

-4 |

0.000 |

-0.0154 |

- |

|

-3 |

-0.011 |

-0.5690 |

- |

|

-2 |

-0.005 |

-0.6732 |

- |

|

-1 |

0.025 |

13.212 |

- |

|

0 |

0.007 |

3,05625 |

- |

|

1 |

-0.004 |

-0.5231 |

- |

|

2 |

-0.007 |

-0.5364 |

- |

|

3 |

-0.001 |

-0.0942 |

- |

|

4 |

-0.009 |

-0.8252 |

- |

|

5 |

0.016 |

5,1875 |

- |

|

6 |

0.001 |

0,44375 |

- |

|

7 |

0.007 |

2,75 |

- |

Sumber: Data Diolah, 2017

Pengujian secara statistik terhadap rata-rata abnormal return digunakan untuk menguji pengaruh peristiwa pengumuman dividen terhadap signifikan abnormal return saham perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia. Pada Tabel 6. diperoleh hasil dimana tidak menunjukan hasil yang signifikan baik pada tingkat 10%,5% dan 1%.

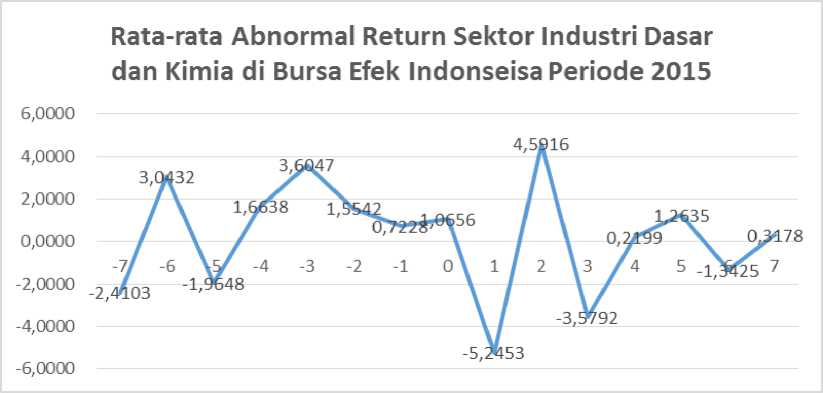

Hasil Penelitian Pada Sektor Industri Dasar dan Kimia

Gambar 4. Pergerakan Average Abnormal Return Sektor Industri Dasar dan Kimia Selama Periode Peristiwa

Sumber: Data Diolah, 2017

Pada Gambar 4 Kenaikan tertinggi dialami pada saat t+2 dengan nilai

4.5916 setelah emiten mengumuman dividenya dan penurunan terendah dialami

pada saat h+1 dengan nilai -5,2453.

Tabel 7.

T-hitung dan Signifikansi Average Abnormal Return Sektor Industri dan Kimia Pada Periode Peristiwa

|

Hari |

AAR,t |

T-hitung |

Sig |

|

-7 |

0.0031 |

-24.103 |

- |

|

-6 |

0.0047 |

30.432 |

** |

|

-5 |

0.0031 |

-19.648 |

- |

|

-4 |

0.0024 |

16.638 |

** |

|

-3 |

0.0024 |

36.047 |

** |

|

-2 |

0.0027 |

15.542 |

- |

|

-1 |

0.0020 |

5,019444444 |

- |

|

0 |

0.0009 |

10.656 |

- |

|

1 |

0.0022 |

-52.453 |

- |

|

2 |

0.0028 |

45.916 |

- |

|

3 |

0.0045 |

-35.792 |

- |

|

4 |

0.0019 |

1,527083333 |

- |

|

5 |

0.0075 |

12.635 |

- |

|

6 |

0.0046 |

-13.425 |

- |

|

7 |

0.0031 |

2,206944444 |

- |

Pengujian secara statistik terhadap rata-rata abnormal return digunakan untuk menguji pengaruh peristiwa pengumuman dividen terhadap signifikan abnormal return saham perusahaan sektor industri dasar dan kimia yang terdaftar di Bursa Efek Indonesia. Dalam Tabel 7. pada saat t-6 diperoleh hasil yang signifikan pada tingkat 5% , t-4 memperoleh hasil yang signifikan pada tingkat 5%, dan t-3 memperoleh hasil signifikan pada tingkat 5% , namun pada hari lainya tidak memperoleh hasil yang signifikan.

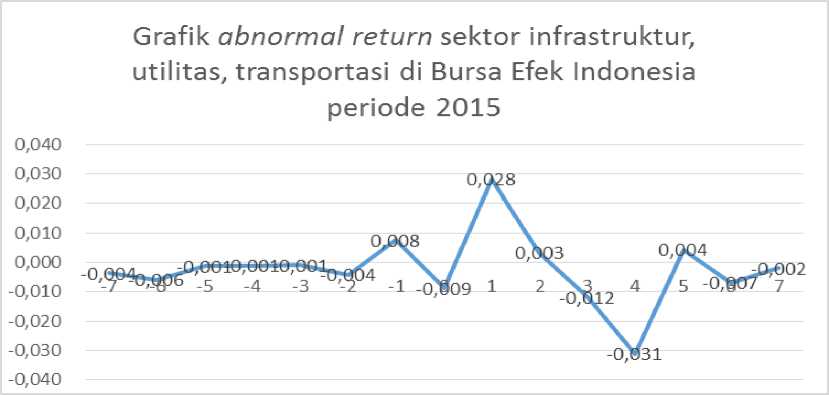

Hasil Penelitian Pada Sektor Infrastruktur , Utilitas dan Transportasi

Gambar 5. Pergerakan Average Abnormal Return Sektor Infrastruktur , Utilitas dan Transportasi Selama Periode Peristiwa

Sumber: Data Diolah, 2017

Pada sektor infrastruktur, utilitas dan transportasi diperoleh hasil rata-rata abnormal return bergerak naik dan turun. Pada Gambar 5. dapat terlihat pada saat t-7 hingga t-2 tidak terlihat perubahan yang signifikan terhadap rata-rata abnormal return dan pada t-1 terdapat kenaikan yang tinggi dengan nilai 0,008 sedangkan pada t-0 bernilai -0,009. Kenaikan tertinggi dialami pada saat t+1 dengan nilai 0,0028 dan penurunan terendah dialami pada saat t+4 dengan nilai -0,0034.

Tabel 8.

T-hitung dan Signifikansi Average Abnormal Return Sektor Infrastruktur , Utilitas dan Transportasi Pada

Periode Peristiwa

|

Hari |

AAR,t |

T-hitung |

Sig |

|

-7 |

0.00668 |

-0.5437 |

- |

|

-6 |

0.01471 |

-0.4025 |

- |

|

-5 |

0.00390 |

-0.3383 |

- |

|

-4 |

0.00783 |

-0.1420 |

- |

|

-3 |

0.00218 |

-0.3881 |

- |

|

-2 |

0.00550 |

-0.7638 |

- |

|

-1 |

0.00642 |

11.911 |

- |

|

0 |

0.01095 |

-0.8007 |

- |

|

1 |

0.03537 |

5,545138889 |

- |

|

2 |

0.01492 |

1,529861111 |

- |

|

3 |

0.01767 |

-0.6669 |

- |

|

4 |

0.05153 |

-0.6025 |

- |

|

5 |

0.02168 |

1,41875 |

- |

|

6 |

0.00647 |

-10.738 |

- |

|

7 |

0.01610 |

-0.1244 |

- |

Sumber: Data Diolah, 2017

Pada Tabel 8. diperoleh asil dimana tidak menunjukan hasil yang signifikan

baik pada tingkat 10%,5% dan 1%.

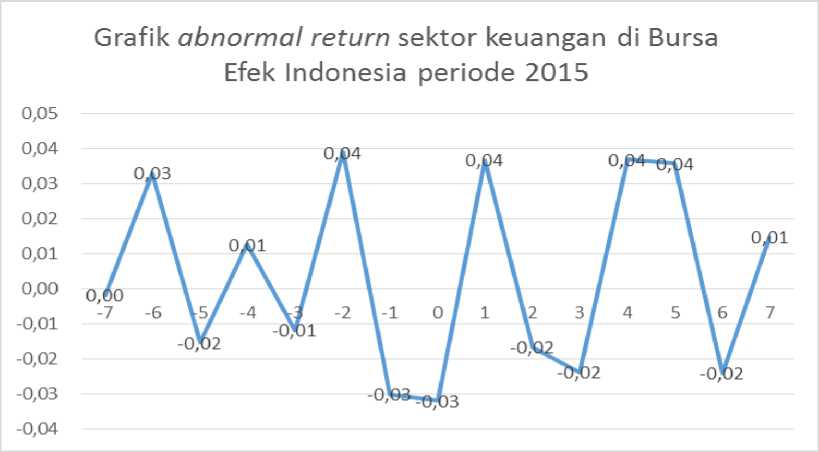

Hasil Penelitian Pada Sektor Keuangan

Gambar 6. Pergerakan Average Abnormal Return Sektor Keuangan Selama

Periode Peristiwa

Sumber: Data Diolah, 2017

Pada Gambar 6. pergerakan average abnormal return memiliki fluktuasi yang tinggi pada tiap harinya dengan nilai tertinggi terlihat pada saat t-2 yaitu 0,04 dan nilai terendah terletak pada t-0 yaitu -0,03.

Tabel 9.

T-hitung dan Signifikansi Average Abnormal Return Sektor Keuangan Pada Periode Peristiwa

|

Hari |

AAR,t |

T-hitung |

Sig |

|

-7 |

-0.00184 |

-0.1995 |

- |

|

-6 |

0.03317 |

4,984027778 |

- |

|

-5 |

-0.01538 |

-0.5337 |

- |

|

-4 |

0.01273 |

6,918055556 |

- |

|

-3 |

-0.01181 |

-0.4565 |

- |

|

-2 |

0.03901 |

3,614583333 |

- |

|

-1 |

-0.03013 |

-0.3211 |

- |

|

0 |

-0.03203 |

-0.8874 |

- |

|

1 |

0.03687 |

4,228472222 |

- |

|

2 |

-0.01667 |

-0.5193 |

- |

|

3 |

-0.02383 |

-0.4708 |

- |

|

4 |

0.03698 |

3,670138889 |

- |

|

5 |

0.03580 |

5,459027778 |

- |

|

6 |

-0.02410 |

-0.5431 |

- |

|

7 |

0.01477 |

1,313194444 |

- |

Sumber: Data Diolah, 2017

Pada tabel 9. diperoleh hasil dimana tidak menunjukan hasil yang signifikan

baik pada tingkat 10%,5% dan 1%.

Hasil Penelitian Pada Sektor Perdagangan Jasa dan Investasi

Grafik abnormal return sektor perdagangan jasa dan investasi di Bursa Efek Indonesia periode 2015

0,020 0,015

0,010 OzOOS 0,000

-OzOOS

-OzOlO OzOlS

Gambar 7. Pergerakan Average Abnormal Return Sektor Perdagangan Jasa dan Investasi Selama Periode Peristiwa

Sumber: Data Diolah, 2017

Pada sektor perdagangan jasa dan investasi diperoleh hasil rata-rata abnormal return bergerak naik dan turun dengan cepat selama 15 hari periode peristiwa. Pada Gambar 7. terlihat pada saat hari pengumuman atau t-0 menunjukan angka tertinggi yaitu sebesar 0,018 hal ini menandakan bahwa pasar bereaksi dengan cepat pada saat hari pengumuman dividen yang ditandai dengan adanya abnormal return , dan angka terendah terjadi pada saat t+2 dengan nilai -0,013.

Tabel 10.

T-hitung dan Signifikansi Average Abnormal Return Sektor Perdagangan Jasa dan Investasi Pada Periode Peristiwa

|

Hari |

AAR,t |

T-hitung |

Sig |

|

-7 |

0.008 |

1.056 |

- |

|

-6 |

0.005 |

0,359722222 |

- |

|

-5 |

0.000 |

0,171527778 |

- |

|

-4 |

-0.008 |

-0.538 |

- |

|

-3 |

-0.002 |

-0.792 |

- |

|

-2 |

0.013 |

0,664583333 |

- |

|

-1 |

0.001 |

0,135416667 |

- |

|

0 |

0.018 |

0,63125 |

- |

|

1 |

-0.003 |

-0.290 |

- |

|

2 |

-0.013 |

-0.840 |

- |

|

3 |

0.007 |

0,661111111 |

- |

|

4 |

-0.008 |

-0.299 |

- |

|

5 |

0.004 |

0,434027778 |

- |

|

6 |

0.009 |

1.344 |

- |

|

7 |

0.002 |

0,096527778 |

- |

Sumber: Data Diolah, 2017

Pengujian secara statistik terhadap rata-rata abnormal return digunakan untuk menguji pengaruh peristiwa pengumuman dividen terhadap signifikan abnormal return saham perusahaan sektor perdagangan jasa dan investasi yang terdaftar di Bursa Efek Indonesia. Pada Tabel 10. diperoleh hasil dimana tidak menunjukan hasil yang signifikan baik pada tingkat 10%,5% dan 1%.

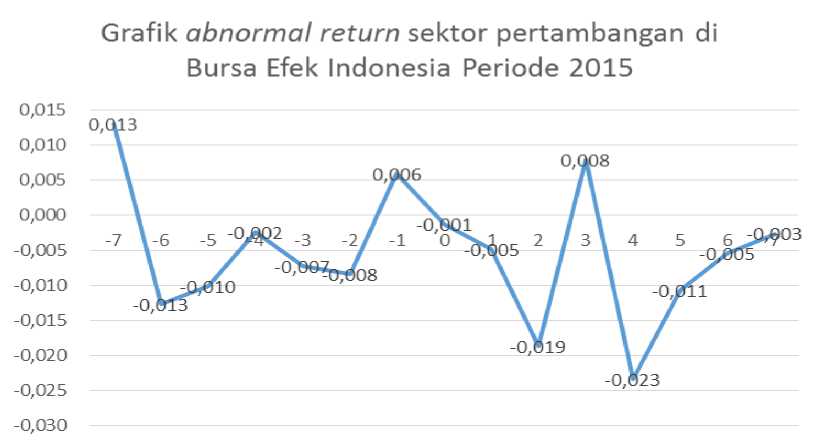

Hasil Penelitian Pada Sektor Pertambangan

Gambar 8. Pergerakan Average Abnormal Return Sektor Pertambangan Selama Periode Peristiwa

Sumber: Data Diolah, 2017

Pada Gambar 8. terdapat nilai tertinggi pada saat t-7 dengan nilai 0,013 dan

nilai terendah pada saat t+4 dengan nilai -0,023.

Tabel 11.

T-hitung dan Signifikansi Average Abnormal Return Sektor Pertambangan Pada Periode Peristiwa

|

Hari |

AAR,t |

T-hitung |

Sig |

|

-7 |

0,09097222 |

3,465277778 |

- |

|

-6 |

-0.0127 |

-0.7986 |

- |

|

-5 |

-0.0101 |

-10.361 |

- |

|

-4 |

-0.0024 |

-0.1478 |

- |

|

-3 |

-0.0072 |

-0.9296 |

- |

|

-2 |

-0.0084 |

-0.3736 |

- |

|

-1 |

0.0059 |

4,364583333 |

- |

|

0 |

-0.0012 |

-0.1906 |

- |

|

1 |

-0.0048 |

-0.4410 |

- |

|

2 |

-0.0187 |

-10.557 |

- |

|

3 |

0.0079 |

1,741666667 |

- |

|

4 |

-0.0234 |

-0.7104 |

- |

|

5 |

-0.0107 |

-0.8814 |

- |

|

6 |

-0.0054 |

-0.3447 |

- |

|

7 |

-0.0026 |

-0.3209 |

- |

Pada Tabel 11. diperoleh hasil dimana tidak menunjukan hasil yang signifikan baik pada tingkat 10%,5% dan 1%.

Hasil Penelitian Pada Sektor Pertanian

Gambar 9. Pergerakan Average Abnormal Return Sektor Pertanian Selama Periode Peristiwa

Sumber: Data Diolah, 2017

Pada Gambar 9. terjadi kenaikan tertinggi pada saat t-5 yaitu dengan nilai

0.098 dan nilai terendah pada saat t+1 dengan nilai -1,118.

Tabel 12.

T-hitung dan Signifikansi Average Abnormal Return Sektor Pertanian Pada Periode Peristiwa

|

Hari |

AAR,t |

T-hitung |

Sig |

|

-7 |

-0.0204 |

-10.907 |

- |

|

-6 |

-0.0019 |

-0.1747 |

- |

|

-5 |

0,09861111 |

6,931944444 |

- |

|

-4 |

0.0001 |

0,171527778 |

- |

|

-3 |

-0.0047 |

-0.5142 |

- |

|

-2 |

-0.0033 |

-0.1933 |

- |

|

-1 |

0.0001 |

0,097222222 |

- |

|

0 |

0.0019 |

0,707638889 |

- |

|

1 |

-0.0202 |

-11.185 |

- |

|

2 |

0.0036 |

2,579166667 |

- |

|

3 |

0.0021 |

1,375 |

- |

|

4 |

0,08263889 |

2,129861111 |

- |

|

5 |

0,18055556 |

6,903472222 |

- |

|

6 |

0.0057 |

2,125694444 |

- |

|

7 |

1,42430556 |

4,253472222 |

- |

Pada Tabel 12. diperoleh hasil dimana tidak menunjukan hasil yang signifikan baik pada tingkat 10%,5% dan 1%.

Hasil Penelitian Pada Sektor Properti

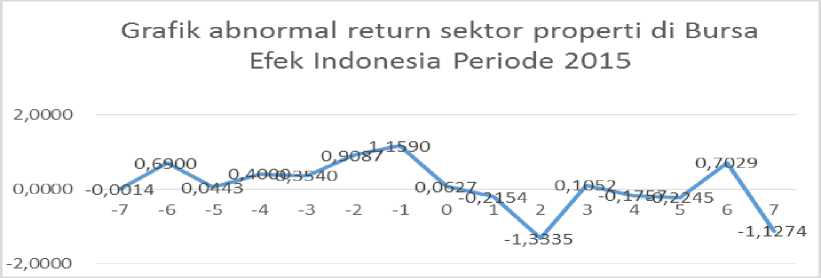

Gambar 10. Pergerakan Average Abnormal Return Sektor Properti Selama Periode Peristiwa

Sumber: Data Diolah, 2017

Pada Gambar 10. terjadi kenaikan tertinggi pada saat t-1 yaitu dengan nilai

1.169 hal ini dapat menandakan terjadinya kebocoran informasi. Nilai terendah

pada saat t+2 dengan nilai -1,3335.

Tabel 13.

T-hitung dan Signifikansi Average Abnormal Return Sektor Pertanian Pada Periode Peristiwa

|

Hari |

AAR,t |

T-hitung |

Sig |

|

-7 |

-2.275 |

-0.0013 |

- |

|

-6 |

0.0096 |

4,791666667 |

- |

|

-5 |

0.0006 |

0,307638889 |

- |

|

-4 |

0.0071 |

0,277777778 |

- |

|

-3 |

0.0085 |

2,458333333 |

- |

|

-2 |

0.027 |

6,310416667 |

- |

|

-1 |

0.010 |

11.589 |

- |

|

0 |

0.0020 |

0,434722222 |

- |

|

1 |

-0.0020 |

-0.2154 |

- |

|

2 |

-0.0227 |

-1.333 |

- |

|

3 |

0.0009 |

0,730555556 |

- |

|

4 |

-0.0026 |

-0.1757 |

- |

|

5 |

-0.0025 |

-0.2244 |

- |

|

6 |

0,089583333 |

4,880555556 |

-- |

|

7 |

-0.0285 |

-11.274 |

- |

Pada Tabel 13. diperoleh hasil dimana tidak menunjukan hasil yang signifikan baik pada tingkat 10%,5% dan 1%.

Pembahasan Hasil Penelitian

Berdasarkan pengujian diatas dapat diketahui bahwa terdapat abnormal return namun tidak menunjukan hasil yang signifikan baik dalam 10% & , 5%, maupun 1 %. dengan ditunjukannya nilai yang tidak signifikan melalui uji-t. Dari hasil tersebut menjelaskan bahwa tidak ada investor yang menikmati abnormal return terhadap pengumuman dividen pada periode peristiwa berlangsung.

Hasil pada seluruh sektor perusahaan di Bursa Efek Indonesia tercermin pada tiap-tiap sektor di Bursa Efek Indonesia menunjukan hasil yang tidak signifikan pada periode peristiwa , hasil yang signifikan hanya terdapat di Sektor Industri Dasar dan Kimia pada saat t-6 (3.0432 ),t-4 (1.6638) ,t-3 dengan nilai (3.6047), hal tersebut menandakan bahwa dapat saja dikatakan peristiwa pengumuman dividen telah terjadi kebocoran informasi yang bersifat privat di mana investor dapat memperoleh abnormal return sebelum terjadinya peristiwa berlangsung, sedangkan pada Sektor Aneka Industri, Sektor Industri Barang Konsumsi, Sektor Infrastruktur Utilitas Transportasi, Sektor Keuangan, Sektor Perdagangan Jasa dan Investasi, Sektor Pertambangan, Sektor Properti tidak menunjukan signifikansi.

SIMPULAN DAN SARAN

Simpulan

Berdasarkan hasil pembahasan diatas dapat ditarik kesimpulan bahwa pengumuman dividen tidak berpengaruh signifikan terhadap abnormal return

periode 2015 di Bursa Efek Indonesia. Hasil pengujian menunjukan abnormal return tidak signifikan pada tingkat 10%,5% dan 1% dari hasil tersebut dapat dikatakan bahwa informasi pengumuman dividen tidak memiliki konten informasi dan bukan merupakan informasi yang penting bagi investor, maka hipotesis ditolak yaitu pasar tidak bereaksi positif terhadap pengumuman dividen di Bursa Efek Indonesia periode 2015.

Saran

Penelitian ini diharapkan dapat memberikan manfaat bagi para investor dan para peneliti selanjutnya. Berdasarkan simpulan yang ada, peneliti memberikan saran bagi investor agar dapat menganalisis lebih lanjut dari suatu informasi yang dipublikasikan oleh emiten , dan mengunakan informasi yang lebih luas seperti informasi laporan keuangan , pemecahan saham dan sebagainya. Bagi penelitian selanjutnya diharapkan melakukan pengujian event atau corparate action yang lain sebagai penelitian selanjutnya.

REFERENSI

Aggarwal. 1993. The After Market of Initial Public Offering in Latin America. sixth edition Financial Management Publisher, 16(3): 42-53.

Aharony, Joseph., dan Itzhak Swary. 1980. Quarter Dividend and Earnings Annauncement and Stocholders Return:An Empirical Analysis. The Journal Of Finance, 35(1): 1-12.

Akbar, Muhammad., and Humayun, Habib Baig. 2010. Reaction of Stock Prices to Dividend Announcements and Market Efficiency in Pakistan. The Labore of Economics, 15(1):103-125.

Akramunnas. 2015. Pengaruh Pengumuman Dividen Terhadap Harga Saham PT Vale Indonesia Tbk Di Bursa Efek Indonesia (BEI). Jurnal Universitas Islam Indonesia, 1(2):1-16.

Ali, Mohammad Bayezid. 2010. Effect of Dividend on Stock Price in Emerging Stock Market: A Study on the Listed Private Commercial Bank in DSE. International Journal of Economics and Finance, 2(4):1-12.

Ang, Robert. 1997. Buku Pintar Pasar Modal Indonesia, Jakarta: PT. Mediasoft Indonesia.

Anindhita Galih.2010. Analisis Reaksi Pasar Atas Pengumuman Dividen Sebelum dan Sesudah Ex-Dividend Date (Studi Kasus pada Kelompok Cash Dividend Final Naik dan Turun pada Perusahaan-perusahaan Yang Terdaftar di BEJ Tahun 2004-2006). Skripsi Sarjana. FE Universitas Diponegoro. Semarang.

Anoraga, Pandji. 2001. Pengantar Pasar Modal, Edisi Revisi. Jakarta: PT. Rineka Cipta.

Arta Waluyo.D., dan Prihantoro. 2010. Pengaruh Pengumuman Pembagian Dividen Terhadap Return Saham Sebelum dan Sesudah Ex-Dividen Date. Jurnal Ekonomi Dan Bisnis, 2(3):1-20 .

Asamoah, Gordon Newlove. 2010. The Impact of Dividend Announcement on Share Price Behaviour in Ghana. Journal of Business & Economics Research, 8(4):1- 58.

Ayu Sri Wahyuni, Putu., dan Sukartha, I Made. 2013. Reaksi Pasar Terhadap Pengumuman Dividen Perusahaan Yang Termasuk Kategori LQ 45. E-Jurnal Akuntansi Universitas Udayana, 2(1): 1-18.

Ayu Trisana Dewi, I Gusti., dan Rasmini, Ni Ketut. 2013. Reaksi Pasar Pada Perusahaan Yang Mengumumkan Perubahan Dividen Tunai Periode 20092011. E-Jurnal Akuntansi Universitas Udayana, 2(1):105-119.

Danies Arta Waluyo., dan Prihantoro. 2010. Pengaruh Pengumuman Pembagian Dividen Terhadap Return Saham Sebelum dan Sesudah Ex-Dividen Date. Jurnal Ekonomi Dan Bisnis, 3(7):1-15.

Dewa Gede Sudira, Putra I., dan Sujana, I Ketut. 2012. Analisis Reaksi Pasar terhadap pengumuman deviden tunai pada perusahaan yang terdaftar di Bursa Efek Indonesia. E-Jurnal Akuntansi Universitas Udayana, 8(2):118-136.

Epstein,L.G., and Turnbull, S.M. 1980. Capital Asset Prices and the Temporal Resolution of Uncertainty. Journal finnance june, 21(2):627-631.

Fama, Eugene. 1970. Efficient Capital Markets A review of theory and empirical work.Journal of Finance, 25(2):383-347.

Graham , John R., and Scott B, Smart. 2011. Introdution to Corporate Finnance 3rd edition. South Western Cangage.

Hamid Uddin, Md. 2008. An Empirical of Intended and Unintended IPO Underpricing in Singapore and Malaysia. International Research Journal of Finance and Economics. E-jurnal Akuntansi Universitas Udayana, 6(3):1-18.

Haryanto, Sugeng. 2011. Reaksi Investor Terhadap Pengumuman Deviden Di Bursa Efek Indonesia. Jurnal Keuangan dan Perbankan, 10(3):213-220.

Jogiyanto. 2010. Analisis dan Desain Sistem Informasi, Edisi IV. Yogyakarta : Andi Offset.

Larimanu, Dortianti Intan., dan Suaryana, Agung Ngurah Gusti. 2015. Reaksi Pasar Terhadap Pengumuman Deviden dengan Profitabilitas Sebagai Pemodarasi di BEI. E-Jurnal Akuntansi Universitas Udayana, 12(3):803-816.

Maitra, Debasish., and Dey, Kushankur. 2012. Dividend Announcement and Market Response in Indian Stock Market: An Event-Study Analysis. Jurnal Economic Jurnal Finnancial and Quantitaive Analysis, 21(3):307-321.

Mackinlay , Craig. 1997. Event Studies in Economic dan Finnance. Journal of Economic Literature, 35(1):13-39.

Modigliani, F., dan Miller, M. 1961. Dividend Policy Growth and Devaluation of Share. Pasar modal dan manajemen portofolio. Journal of Business, October.eps Samsul Muhammad, 1(4):167-181.

Pahlevi, Muhamad Reza. 2008. Pengaruh Pengumuman Dividen Terhadap Harga Saham Perusahaan Sektor Keuangan Pada Saat Ex-dividend Date Di Bursa Efek Indonesia Pada tahun 2008. Skripsi Universitas Gunadarma. Jakarta.

Sadikin, Ali.2011. Analisis Abnormal Return dan Volume Perdagangan Saham Sebelum dan Sesudah Peristiwa Pemecahan Saham (Studi Pada Perusahaan Yang Go Public Pada Bursa Efek Indonesia). Jurnal Manajemen dan Akuntansi, 12(1):1-14.

Setyawasih, Rianti. 2007. Studi tentang Peristiwa (Event Study ): Suatu Panduan Riset Manajemen Keuangan di Pasar Modal. Jurnal Optimal, 1(1):52-58

Siaputra, Lani., dan Adwin Surja Atmadja.2006. Pengaruh Pengumuman Terhadap Perubahan Harga Saham Sebelum dan Sesudah Ex Dividend Date di Bursa Efek Jakarta (BEJ). Jurnal Akuntansi dan Keuangan, 8(1):71-75.

Sugiono. 2010. Metode Penelitian Kuantitatif Kualitatif Dan R&D.Alfabeta. Bandung.

Sularso,A. 2003. Pengaruh Pengumuman Dividen Terhadap Perubahan Return Sebelum dan Sesudah Ex-Dividend Date di BEJ. Jurnal Akuntansi dan Keuangan, 5(1):1-17.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi. Yogyakarta: Kanisius.

Telaumbanua, Binsar I. K., dan Sumiyana. 2008. Event Study : Pengumuman Laba Terhadap Reaksi Pasar Modal. Jurnal Manajemen Teori dan Terapan,1(2) :1-127.

Khan, Kanwal Iqbal. 2012. Effect Dividend on Stock Price. International Conference on Business Management, 2(1):1-23.

S.P Kothari,Lawellen., Jonathan., and Jerold B, Warner. 2006. Stock Returns, Aggregate Earnings Surprises and Behavioral Finance. Journal of Financial Economics, 7(9):537-568.

6356

Discussion and feedback