PENGARUH GOOD CORPORATE GOVERNANCE, STRUKTUR KEPEMILIKAN DAN MODAL INTELEKTUAL TERHADAP KINERJA KEUANGAN PERUSAHAAN YANG MASUK DALAM INDEKS CGPI

on

E-Jurnal Manajemen Unud, Vol. 5, No.8, 2016:5304-5332

ISSN : 2302-8912

PENGARUH GOOD CORPORATE GOVERNANCE, STRUKTUR KEPEMILIKAN DAN MODAL INTELEKTUAL TERHADAP KINERJA KEUANGAN PERUSAHAAN YANG MASUK DALAM INDEKS CGPI

-

I.B Made Puniayasa1 2 Nyoman Triaryati2

-

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia e-mail: baguspuniayasa@gmail.com/ telp: +62 83 115 042 915

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh good corporate governance, struktur kepemilikan institusional, struktur kepemilikan manajerial dan modal intelektual terhadap kinerja keuangan perusahaan. Populasi dalam penelitian ini adalah 49 perusahaan yang masuk dalam indeks CGPI selama 2012-2014. Teknik penentuan sampel yang digunakan adalah purposive sampling dan sampel akhir yang didapatkan adalah 10 perusahaan. Metode pengumpulan data yang digunakan dalam penelitian ini adalah observasi non partisipan. Penelitian ini menggunakan teknik analisis regresi linear berganda dengan SPSS 21.0 for windows. Hasil analisis menunjukkan good corporate governance dan kepemilikan institusional tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan. Namun dua variabel lain, kepemilikan manajerial dan modal intelektual, berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan.

Kata kunci: good corporate governance, kepemilikan institusional, kepemilikan manajerial, modal intelektual, kinerja keuangan perusahaan

ABSTRACT

The purpose of this study is to determine the effect of good corporate governance, institutional ownership, managerial ownership and intellectual capital of the company's financial performance. The study population is 49 companies of CGPI index during 2012-2014. Sampling technique applied is purposive sampling, and the final sample are 10 companies. Data collection methods used in this study is a non-participant observation. This study applied multiple linear regression analysis with SPSS 21.0 for windows. The analysis shows that good corporate governance and institutional ownership doesn’t have a significant effect to financial performance. But the other two variable, managerial ownership and intellectual capital, has positive and significant effect on financial performance.

Keywords: good corporate governance, institutional ownership, managerial ownership, intellectual capital, company financial performance

PENDAHULUAN

Investasi adalah kegiatan menempatkan dana pada periode tertentu dengan harapan memperoleh penghasilan di masa yang datang. Hal yang perlu diperhatikan oleh calon investor sebelum melakukan investasi adalah memastikan bahwa apakah investasi tersebut mampu untuk memberikan tingkat pengembalian yang sesuai dengan harapan. Penilaian kinerja pada perusahaan yang akan menjadi sasaran investasi penting dijadikan sumber informasi untuk mengetahui kemampuannya menghasilkan tingkat pengembalian yang diharapkan investor. Investor menilai, semakin tinggi kinerja keuangan perusahaan maka semakin baik pula return yang diperoleh oleh investor jika menanamkan modalnya pada perusahaan tersebut (Candradewi, 2015).

Penilaian kinerja keuangan perusahaan dilakukan dengan menggunakan rasio-rasio keuangan. Rasio keuangan menunjukan kemampuan perusahaan untuk memperoleh laba dan sebagai ukuran efektivitas pengelolaan manajemen perusahaan (Wiagustini, 2010:76). Penentuan keputusan yang dilakukan oleh investor cenderung menggunakan rasio profitabilitas dibandingkan menggunakan rasio lain karena rasio profitabilitas mampu menunjukan seberapa besar nantinya keuntungan yang akan didapat dari investasinya. Rasio Profitabilitas yang dijadikan acuan pengambilan keputusan untuk berinvestasi oleh investor adalah Return on Equity (ROE) karena dapat mengukur efektivitas penggunaan modal yang telah diinvestasikan oleh investor (Baroroh, 2013).

Beberapa tahun terakhir kinerja keuangan perusahaan yang terdaftar di Bursa Efek Indonesia yang dicerminkan dalam Return on Equity (ROE) terus mengalami penurunan. Perolehan rata-rata Return on Equity (ROE) pada perusahaan mengalami penurunan ROE sebanyak 0,7 persen pada tahun 2012, 1,6 persen pada tahun 2013 dan 1,3 persen pada tahun 2014. Hal ini menunjukan bahwa kinerja keuangan yang diukur dengan ROE mengalami penurunan dari tahun 2011 sampai 2014.

Hal ini dapat dilatarbelakangi oleh beberapa hal, salah satunya adalah pengelolaan perusahaan. Dalam perekonomian modern, manajemen dan pengelolaan perusahaan semakin banyak dipisahkan dari kepemilikan perusahaan. Tujuannya adalah agar pemilik perusahaan memperoleh keuntungan yang maksimal mungkin dengan mengeluarkan biaya seefisien mungkin dengan dikelolanya perusahaan oleh tenaga profesional (Adrian Sutedi, 2011:13). Pemisahan antara pengelolaan dengan kepemilikan perusahaan akan menimbulkan konflik yang disebut dengan konflik keagenan. Manajer sebagai pengelola perusahaan cenderung memfokuskan pada proyek dan investasi perusahaan yang menghasilkan laba yang tinggi dalam jangka pendek sedangkan keinginan pemilik perusahaan adalah memaksimalkan kesejahteraan pemegang saham melalui investasi di proyek-proyek yang menguntungkan jangka panjang. Teori keagenan dilandasi oleh tiga asumsi sifat manusia menurut Eisenhardt (1989) yaitu :

-

1) Manusia pada umumnya mementingkan diri sendiri.

-

2) Manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang.

-

3) Manusia selalu menghindari resiko.

Pengelolaan perusahaan yang semakin komplek akan meningkatkan kebutuhan perusahaan untuk menerapkan praktik tata kelola perusahaan yang baik dengan tujuan untuk memastikan aktivitas manajemen dalam perusahaan akan berjalan dengan baik (Wijayanti, 2012). Good Corporate Governance (tata kelola perusahaan ) merupakan seperangkat sistem untuk mengatur hubungan antara manajer, pemilik perusahaan dan para stakeholder lainnya yang terkait dengan hak dan kewajiban mereka ( FCGI, 2002 dalam Luhgianto, 2010). Masalah utama yang mendasari penerapan Good Corporate Governance yaitu adanya pemisahan antara pengelola perusahaan dengan kepemilikan perusahaan atau disebut dengan masalah keagenan. Permasalahan keagenan timbul akibat sulitnya menyatukan kepentingan dari pihak pemilik dengan pengelola. Untuk itu dibutuhkan Good Corporate Governance untuk mengurangi permasalahan keagenan antara pemilik dan manajer (Macey dan O’Hara, 2003).

Penelitian yang dilakukan Usiati (2012) menunjukkan bahwa Good Corporate Gorvernance berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan. Good Corporate Gorvernance bermanfaat dalam menekan biaya keagenan dan membuat efisiensi operasional perusahaan sehingga meningkatkan kinerja keuangan perusahaan. Penelitian lain yang dilakukan Sekaredi (2011) yang meneliti mekanisme Good Corporate Governance terhadap kinerja keuangan perusahaan menemukan bahwa mekanisme Good Corporate Governance tidak berpengaruh terhadap kinerja keuangan perusahaan karena penerapan Good Corporate Governance dilihat dari jangka waktunya bersifat jangka panjang

sedangkan rasio keuangan seperti ROE hanya bertujuan pada jangka pendek saja sehingga akan sulit diukur jika dalam satu periode akuntasi saja.

Faktor lain yang mendasari kontribusi peningkatan kinerja keuangan perusahaan adalah struktur kepemilikan. Struktur kepemilikan merupakan proporsi pemegang saham di dalam perusahaan yang dihitung dengan jumlah saham yang dimiliki pemilik dibagi dengan seluruh saham perusahaan. Proporsi dalam kepemilikan ini akan menentukan jumlah minoritas dan mayoritas kepemilikan saham dalam perusahaan (Abdurrahman, 2005). Kepemilikan manajerial dan kepemilikan institusional adalah dua mekanisme yang dapat mengurangi masalah keagenan (Jensen, 1976). Kepemilikan manajerial merupakan kepemilikan saham oleh manajemen perusahaan yang diukur dengan persentase jumlah saham yang dimiliki oleh pengelola perusahaan (Sujono dan Soebiantoro, 2007). Semakin besar proporsi kepemilikan manajemen pada perusahaan akan dapat menyatukan kepentingan antara manajer dengan pemegang saham, sehingga kinerja perusahaan semakin bagus (Jensen, 1986). Sedangkan Kepemilikan institusional merupakan persentase saham institusi baik swasta maupun pemerintah di dalam maupun di luar negeri (Sam’ani, 2008). Tingkat kepemilikan institusional yang tinggi akan menimbulkan usaha pengawasan yang lebih besar oleh pihak investor institusional sehingga dapat menghalangi perilaku opportunistic manajer (Wiranata, 2013).

Hasil penelitian Nur’aeni (2010) menunjukkan bahwa kepemilikan institusional berpengaruh positif terhadap kinerja keuangan perusahaan. Hal ini karena semakin tinggi kepemilikan institusional maka semakin tinggi pula dorongan pihak institusi

dalam mengawasi manajemen sehingga memberikan dorongan lebih besar dalam peningkatan kinerja keuangan perusahaan. Penelitian lainnya dari Hapsoro (2008) menyatakan bahwa kepemilikan institusional tidak berpengaruh terhadap kinerja keuangan perusahaan disebabkan disebabkan ikut sertanya pemilik mayoritas institusi mengendalikan perusahaan sehingga menimbulkan celah untuk bertindak sesuai kepentingannya walaupun harus mengorbankan kepentingan pemilik minoritas.

Penelitian terdahulu mengenai kepemilikan manajerial dilakukan oleh Gill dan Obradovich (2012) menyatakan kepemilikan manajerial mempunyai pengaruh positif terhadap kinerja keuangan perusahaan. Besarnya kepemilikan saham manajerial mengindikasikan kesamaan kepentingan antara manajemen dengan shareholders sehingga membuat kinerja keuangan perusahaan semakin baik. Berbeda dengan Wiranata (2013) yang menyatakan bahwa kepemilikan manajerial tidak berpengaruh terhadap kinerja keuangan perusahaan. Hal ini disebabkan karena proporsi kepemilikan manajerial terlalu rendah proporsinya sehingga kinerja manajer untuk mengelola perusahaan tidak optimal dan manajer sebagai pemilik saham minoritas kurang berpartisipasi aktif dalam membuat keputusan di perusahaan.

Hal lain yang mendasari perubahan kinerja keuangan perusahaan adalah perkembangan teknologi. Perkembangan teknologi yang semakin pesat memaksa perusahaan mengubah cara berbisnis dari berfokus pada tenaga kerja menuju bisnis berdasarkan ilmu pengetahuan (Solikhah et al., 2010). Secara umum modal intelektual didefinisikan sebagai jumlah dari elemen utama organisasi yang berkaitan dengan teknologi dan ilmu pengetahuan yang dapat memberikan nilai tambah bagi

perusahaan berupa keunggulan dalam bersaing dengan perusahaan lain (Tjiptohadi, 2003). Secara umum Bontis et al. (2000) membagi modal intelektual menjadi 3 elemen utama yaitu Human Capital (HC), Structural Capital (SC), dan Customer Capital (CC).

Modal intelektual di dalam perusahaan akan memberikan value added yang memberikan keunggulan kompetitif dalam bersaing sehingga akan meningkatkan penjualan. Penggunaan modal intelektual yang baik dan benar bertujuan untuk mengetahui cara mengelola sumber daya yang dimiliki perusahaan secara ekonomis dan efisien sehingga dapat memperkecil biaya yang dikeluarkan (Puspitasari, 2014). Penelitian Gan dan Saleh (2008) menyatakan bahwa modal intelektual berpengaruh positif terhadap kinerja keuangan perusahaan. Hasil penelitian yang dilakukan oleh Sianipar (2009) Untara (2014), dan Iswati (2007) juga menunjukkan adanya pengaruh yang signifikan antara modal intelektual dengan kinerja keuangan perusahaan. Sedangkan hasil berbeda diperoleh Daud (2008) serta Kuryanto (2008) yang menyatakan tidak ada pengaruh positif antara modal intelektual dengan kinerja keuangan perusahaan.

Fenomena penurunan Return on Equity (ROE) perusahaan di Indonesia dan perbedaan hasil penelitian terhadap variabel-variabel yang mempengaruhi kinerja keuangan perusahaan (Return on Equity) tersebut melatarbelakangi penelitian ini untuk kembali meneliti lebih lanjut.

Pengaruh Good Corporate Governance terhadap Kinerja Keuangan Perusahaan

Penerapan Good Corporate Governance membuat perusahaan dapat beroperasi dengan lebih efisien sehingga berpeluang menghasilkan laba yang lebih besar. Good corporate gorvernance dapat menekan atau menurunkan biaya keagenan dan meningkatkan kinerja keuangan perusahaan. Semakin tinggi penerapan Corporate Governance yang diukur dengan Corporate Governance Perception Indeks (CGPI) maka semakin tinggi pula tingkat ketaatan perusahaan dan menghasilkan kinerja keuangan perusahaan yang baik. (Indarti, 2013).

Penelitian yang dilakukan oleh Monisa (2012) , Prasinta (2012) dan Cynthia (2013) yang meneliti hubungan antara Good Corporate Governance dengan kinerja keuangan yang diproksikan dengan Return on Equity (ROE) menemukan bahwa praktek Good Corporate Governance berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan yang diukur dengan ROE. Berdasarkan kajian studi empiris sebelumnya, diajukan hipotesis sebagai berikut :

H1 : Good Corporate Governance berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan.

Pengaruh Kepemilikan Institusional terhadap Kinerja Keuangan Perusahaan

Kepemilikan oleh institusi akan mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap keberadaan manajemen (Nur’aeni, 2010). Fungsi kontrol dari pemilik sangat menentukan dalam meningkatkan kinerja perusahaan. Pengawasan yang dilakukan

terhadap perusahaan akan meningkat seiring dengan tingginya kepemilikan institusional dan jika manajemen dapat bertindak sejalan dengan keinginan pemegang saham maka kinerja keuangan perusahaan akan meningkat (Darwis, 2009).

Hasil penelitian Affes (2013), Nikbakht (2010) dan Nur’aeni (2010) menunjukkan bahwa kepemilikan institusional berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan yang diproksikan dengan Return on Equity (ROE). Berdasarkan kajian studi empiris sebelumnya, diajukan hipotesis sebagai berikut :

H2 : Kepemilikan institusional berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan.

Pengaruh Kepemilikan Manajerial terhadap Kinerja Keuangan Perusahaan

Kepemilikan manajerial merupakan kepemilikan saham yang dimiliki oleh pihak manajemen perusahaan. Proporsi saham manajerial di dalam perusahaan mengindikasikan adanya kesamaan kepentingan antara pemilik dengan pengelola perusahaan. Kesamaan kepentingan ini akan memotivasi manajer untuk meningkatkan kinerjanya sehingga akan berdampak pada semakin baiknya kinerja keuangan perusahaan (Faisal, 2005).

Penelitian terdahulu mengenai kepemilikan manajerial telah dilakukan oleh Indarti (2013), Gill dan Obradovich (2012) dan Ming-Hsiang (2012). Hasil penelitian menunjukkan bahwa kepemilikan manajerial berpengaruh positif terhadap kinerja keuangan perusahaan menyatakan bahwa kepemilikan manajerial berpengaruh positif

terhadap kinerja keuangan. Berdasarkan kajian studi empiris sebelumnya, diajukan hipotesis sebagai berikut :

H3 : Kepemilikan manajerial berpengaruh positif dan signifikan terhadap kinerja

keuangan perusahaan.

Pengaruh Modal Intelektual terhadap Kinerja Keuangan Perusahaan

Modal intelektual di dalam perusahaan akan memberikan value added yang memberikan keunggulan kompetitif dalam bersainh sehingga akan meningkatkan penjualan. Penggunaan modal intelektual yang baik dan benar bertujuan untuk mengetahui cara mengelola sumber daya yang dimiliki perusahaan secara ekonomis dan efisien sehingga dapat memperkecil biaya yang dikeluarkan (Puspitasari, 2014). Modal intelektual merupakan sumberdaya yang terukur untuk peningkatan keunggulan kompetitif sehingga modal intelektual akan memberikan kontribusi terhadap kinerja keuangan perusahaan (Abdolmohammadi, 2005).

Chen et al. (2005), Fathi (2013), Shamsudin (2013) dan Murti (2010) melakukan penelitian yang menunjukkan hasil bahwa IC berpengaruh positif signifikan terhadap kinerja keuangan perusahaan. Berdasarkan kajian studi empiris sebelumnya, diajukan hipotesis sebagai berikut :

H4 : Modal intelektual berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan.

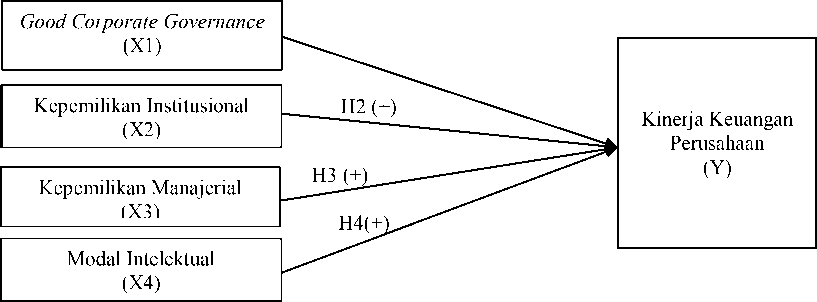

Model Penelitian

Berdasarkan kajian terhadap studi-studi terdahulu baik secara konsep maupun empiris, maka dapat disusun suatu model penelitian seperti yang ditunjukan pada Gambar 1.

Gambar 1. Model Penelitian

METODE

Pendekatan yang digunakan dalam penelitian ini adalah menggunakan pendekatan yang berbentuk asosiatif (kausalitas) karena kemungkinan adanya hubungan sebab-akibat antar dua variabel atau lebih (Sanusi, 2012:14).

Penelitian ini dilakukan di perusahaan yang konsisten masuk indeks CGPI dan terdaftar di Bursa Efek Indonesia periode 2012-2014 dengan mengakses situs www.idx.co.id dan www.iicg.org. Objek penelitian yang digunakan dalam penelitian ini adalah kinerja keuangan perusahaan yang diproksikan dengan rasio Return on Equity (ROE) yang terdapat pada perusahaan yang masuk dalam indeks CGPI.

Variabel Terikat dalam penelitian ini adalah Kinerja Keuangan Perusahaan yang diukur dengan menggunakan Return on Equity (ROE). Data ROE dalam penelitian ini diambil dari laporan keuangan tahunan perusahaan tahun 2012-2014. ROE merupakan rasio yang digunakan untuk mengukur seberapa besar kemampuan perusahaan untuk menghasilkan keuntungan menggunakan total ekuitas yang ada.

Variabel Bebas dalam penelitian adalah Good Corporate Governance, kepemilikan institusional, kepemilikan manajerial dan modal intelektual. Corporate Governance diukur menggunakan indeks CGPI pada tahun 2012-2014. CGPI merupakan survei tentang penerapan Good Corporate Governance pada perusahaan-perusahaan yang berada di Indonesia. Kepemilikan institusional dalam penelitian ini berupa LSM, pemerintah maupun perusahaan swasta pada periode 2012-2014. Kepemilikan manajerial diukur berdasarkan persentase kepemilikan saham yang dimiliki oleh pihak manajemen yang terdiri dari dewan direksi, komisaris dan manajer periode 2012 - 2014. Value Added Intellectual Coefficient (VAICTM ) yang diperkenalkan oleh Pulic (1998) digunakan untuk mengukur modal intelektual. Model ini membagi modal intelektual menjadi 3 komponen utama yaitui Value Added Structural Capital, Value Added Human Capital, dan Value Added Capital Employed.

Data kuantitatif yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan-perusahaan yang terdaftar di BEI. Data yang diperlukan yaitu mengenai rasio Return on Equity (ROE), peringkat Corporate Governance, struktur kepemilikan, dan modal intelektual. Populasi penelitian ini adalah perusahaan yang masuk dalam pemeringkatan CGPI tahun 2012-2014 yang dilakukan oleh The Indonesian Institute for Corporate Governance (IICG) dan terdaftar di Bursa Efek Indonesia yang berjumlah 49 perusahaan. Pengamatan penelitian dilakukan dari tahun 2012-2014 menggunakan metode purposive sampling.

Sampel penelitian ini adalah perusahaan yang masuk dalam indeks CGPI yang dilakukan oleh The Indonesian Institute for Corporate Governance (IICG) dan terdaftar di Bursa Efek Indonesia tahun 2012-2014. Penelitian ini dilakukan pada tahun 2012-2014 dengan total sampel sebanyak 10 perusahaan. Perusahaan yang menjadi sampel dalam penelitian ini dipilih berdasarkan kriteria-kriteria tertentu yaitu :

-

1) Perusahaan yang konsisten menjadi peserta CGPI tahun 2012-2014.

-

2) Perusahaan terdaftar di Bursa Efek Indonesia untuk periode yang berakhir pada

31 Desember selama periode 2012-2014.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode observasi non partisipan. Metode non partisipan adalah metode observasi dimana peneliti tidak terlibat secara langsung dan hanya sebagai pengamat independen melalui website www.idx.co.id.

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Analisis statistik dilakukan dengan menggunakan program SPSS 21.0 for windows (Statistica Program and Service Solution) dan program Microsoft Excel. Teknik analisis data dalam penelitian ini adalah menggunakan analisis regresi linier berganda Persamaan regresi linier berganda dirumuskan secara sistematis sebagai berikut:

-

Y= α + β1X1 + β2X2 + β3X3 + β4X4 + e……………………………..(1)

Keterangan:

Y : Return on Equity

α : Konstanta

β1- β4 : Koefisien Regresi

X1 : Good Corporate Governance

X2 : Kepemilikan Institusional

X3 : Kepemilikan Manajerial

X4 : Modal Intelektual

e : Error

HASIL DAN PEMBAHASAN

Berdasarkan pengolahan data menggunakan SPSS, diperoleh statistik deskriptif yang memberikan penjelasan mengenai nilai minimum, nilai maksimum, nilai rata-rata, dan nilai standar deviasi dari masing-masing variabel. Berikut disajikan hasil dari statistik deskriptif.

Tabel 2.

Statistik Deskriptif

|

N |

Minimum |

Maximum |

Mean |

Std. Deviation | |

|

Return on Equity |

30 |

3.20 |

38.66 |

20.1717 |

9.20525 |

|

CGPI |

30 |

77.81 |

92.88 |

86.1537 |

3.14586 |

|

Institusional |

30 |

.47 |

0.9973 |

.9100 |

.15379 |

|

Manajerial |

30 |

.000003 |

.007076 |

.00121358 |

.001632746 |

|

Modal Intelektual |

30 |

.65 |

8.52 |

3.8213 |

1.47737 |

|

Valid N (listwise) |

30 |

Sumber : data sekunder diolah, (2016)

Statistik deskriptif pada Tabel 2 menunjukkan bahwa variabel Return on Equity (Y) pada sampel perusahaan di BEI tahun 2012-2014 rata-ratanya (mean) sebesar 20,1717 persen artinya sampel memiliki rata-rata Return on Equity 9,20525 persen

dalam satu periode. Standar deviasi sebesar 9,20525 persen, lebih kecil dari nilai rata-rata menunjukkan bahwa rendahnya variasi data Return on Equity yang menjadi sampel penelitian. Besarnya Return on Equity perusahaan yang masuk indeks CGPI periode 2012-2014 menunjukkan bahwa, Return on Equity (Y) terendah adalah 3,20 persen yaitu pada PT Aneka Tambang tahun 2013, Return on Equity tertinggi adalah 38,66 persen yaitu pada PT bank Rakyat Indonesia (Persero) Tbk. tahun 2012

Variabel Good Corporate Governance (X1) pada sampel perusahaan di BEI tahun 2012-2014 dengan rata-ratanya (mean) sebesar 86,1537 yang memiliki arti bahwa perusahaan sampel memiliki rata-rata skor CGPI sebesar 86,1537 dalam satu periode. Standar deviasi sebesar 3,14586 lebih kecil dari nilai rata-rata menunjukkan bahwa rendahnya variasi data GCG yang menjadi sampel penelitian. Besarnya skor CGPI perusahaan yang masuk indeks CGPI periode 2012-2014 menunjukkan bahwa, skor CGPI terendah adalah 77,81 yaitu pada PT Timah (Persero) Tbk. tahun 2012, sedangkan skor CGPI tertinggi adalah 92,88 yaitu pada PT bank Mandiri (Persero) Tbk. tahun 2014 .

Nilai rata-rata kepemilikan institusional (X2) sebesar 0,91 dengan standar deviasi sebesar 0,15379 . Dapat dilihat bahwa rata-rata kepemilikan institusional pada perusahaan sampel adalah sebesar 0,91. Besarnya kepemilikan institusional perusahaan yang masuk indeks CGPI periode 2012-2014 menunjukkan bahwa, kepemilikan institusional terendah adalah 0,47 yaitu pada PT Bank Central Asia Tbk. tahun 2012 dan 2013, sedangkan kepemilikan institusional tertinggi adalah 0,9973 yaitu pada PT Bank OCBC Tbk. tahun 2014.

Nilai rata-rata kepemilikan manajerial (X3) sebesar 0,00121358 dengan standar deviasi sebesar 0,001632746. Dapat dilihat bahwa rata-rata kepemilikan manajerial sebesar 0,00121358. Besarnya kepemilikan manajerial perusahaan yang masuk indeks CGPI periode 2012-2014 menunjukkan bahwa, kepemilikan manajerial terendah adalah 0,000003 yaitu pada PT Bukit Asam (Persero) Tbk. tahun 2014, sedangkan kepemilikan manajerial tertinggi adalah 0,007076 yaitu pada PT bank Tabungan Negara (Persero) Tbk. tahun 2012.

Nilai rata-rata modal intelektual (X4) sebesar 3,8213 dengan standar deviasi sebesar 1,47737. Dapat dilihat bahwa rata-rata modal intelektual sebesar 3,8213. Besarnya modal intelektual perusahaan yang masuk indeks CGPI periode 2012-2014 menunjukkan bahwa, modal intelektual terendah adalah 0,65 yaitu pada PT Aneka Tambang (Persero) Tbk. tahun 2014, sedangkan modal intelektual tertinggi adalah 8,52 yaitu pada PT bank Mandiri (Persero) Tbk. tahun 2013.

Uji normalitas bertujuan untuk menguji apakah residual dari model regresi yang dibuat berdistribusi secara normal atau tidak. Uji normalitas dapat dilakukan dengan menggunakan uji Kolmogorov-Smirnov. Jika signifikansi dari nilai Asymp. Sig. (2tailed) lebih besar dari 0,05 maka data tersebut berdistribusi secara normal.

Tabel 3.

Hasil Uji Normalitas

Unstandardized

Residual

|

N |

30 | |

|

Normal Parametersa,b |

Mean |

,0000000 |

|

Std. Deviation |

6.15719907 | |

|

Most Extreme Differences |

Absolute |

.151 |

|

Positive |

.151 | |

|

Negative |

-.112 | |

|

Kolmogorov-Smirnov Z |

.826 | |

|

Asymp. Sig. (2-tailed) |

.503c |

Sumber: data sekunder diolah, (2016)

Berdasarkan Tabel 3 hasil uji Kolmogorov-Smirnov nilai siginifikansinya sebesar 0,503 maka dapat diambil kesimpulan bahwa data residual terdistribusi normal karena signifikansi nilai Asymp. Sig. (2-tailed) lebih besar dari 0,05.

Tabel 4.

Hasi Uji Multikolinearitas

|

Model |

Collinearity Statistics Tolerance VIF |

|

1 CGPI Institusional Manajerial Intelektual |

.929 1.076 .973 1.028 .952 1.028 .922 1.085 |

Sumber: data sekunder diolah, (2016)

Berdasarkan hasil pengujian yang ditunjukkan pada Tabel 4 , nilai tolerance variabel bebas lebih dari 10% atau 0.1 dimana nilai tolerance dari Good Corporate Governance sebesar 0,929, kepemilikan institusional sebesar 0,973 , kepemilikan manajerial sebesar 0,952 dan modal intelektual sebesar 0,922 . Nilai VIF kurang dari 10 dimana nilai VIF dari Good Corporate Governance sebesar 1,076, kepemilikan institusional sebesar 1,028, kepemilikan manajerial sebesar 1,051 dan modal

intelektual sebesar sebesar 1,085 Dengan demikian dapat disimpulkan tidak terjadi multikolinearitas antara variabel bebas dalam penelitian ini.

Tabel 5.

Uji Autokorelasi

|

Model |

R R Square |

Adjusted R Square |

Std. Error of the Estimate |

Durbin-Watson |

|

1 |

.743a .553 |

.481 |

6.63151 |

2.193 |

Sumber: data sekunder diolah, (2016)

Berdasarkan Tabel 5 variabel yang diteliti memiliki nilai DW sebesar 2,193.

Dengan jumlah data (n) = 30 dan jumlah variabel bebas (k) = 4 serta α=5% diperoleh angka dl= 1,143 dan du= 1,739 Karena DW sebesar 2,193 terletak antara batas atas (du) dan (4-du), maka dapat disimpulkan dalam model regresi ini tidak terdapat

autokorelasi.

Tabel 6.

Hasil Uji Heteroskedastisitas

|

Model |

Unstandardized Standardized Coefficients Coefficients B Std. Error Beta T Sig. |

|

1 (Constant) CGPI Institusional Manajerial Modal Intelektual |

-18.685 14.444 -1.294 .208 .196 .169 .207 1.161 .257 5.910 3.383 .304 1.747 .093 579.425 322.165 .317 1.799 .084 .254 .362 .126 .703 .488 |

Sumber: data sekunder diolah, (2016)

Berdasarkan hasil pengujian yang ditunjukkan pada Tabel 6, tingkat signifikansi berada di atas 0,05 dimana nilai Sig. Good Corporate Governance sebesar 0,257, kepemilikan institusional sebesar 0,093, kepemilikan manajerial sebesar 0,084 dan modal intelektual sebesar 0,488. Dengan demikian dapat dikatakan bahwa dalam model regresi ini tidak terdapat heterokedastisitas.

Model analisis yang digunakan dalam penelitian ini adalah analisis linear berganda. Analisis ini digunakan untuk mengetahui ada tidaknya pengaruh antara variabel bebas yaitu Good Corporte Governance (X1), kepemilikan institusional (X2), kepemilikan manajerial (X3) dan modal intelektual (X4) terhadap variabel terikat yaitu kinerja keuangan perusahaan (Y) yang diproksikan dengan Return on Equity (ROE) di perusahaan yang masuk indeks CGPI tahun 2012-2014. Untuk mempermudah pengolahan data, maka digunakan program SPSS. Adapun rangkuman hasil analisis regresi dapat dilihat pada Tabel 7 berikut ini.

Tabel 7.

Analisis Regresi Linear Berganda

|

Model |

Unstandardized Coefficients |

Standardized Coefficients |

T |

Sig. | |

|

B |

Std. Error |

Beta | |||

|

1 (Constant) |

-4.147 |

34.663 |

-.120 |

.906 | |

|

CGPI |

.186 |

.406 |

.063 |

.457 |

.651 |

|

Institusional |

-8.159 |

8.119 |

-.136 |

-1.005 |

.325 |

|

Manajerial |

1937.238 |

773.148 |

.344 |

2.506 |

.019 |

|

Modal |

3.505 |

.868 |

.563 |

4.037 |

.000 |

|

Intelektual | |||||

Sumber: data sekunder diolah, (2016)

Y = -4,147 + 0,063 X1 - 0,136 X2 + 0,344 X3+ 0,563 X4

Dimana:

Y = Kinerja Keuangan Perusahaan (Return on Equity)

X1 = Good Corporate Governance

X2 = Kepemilikan Institusional

X3 = Kepemilikan Manajerial

X4 = Modal Intelektual

Hasil persamaan regresi linier berganda tersebut menunjukkan arah pengaruh masing-masing variabel bebas terhadap variabel terikat yang ditunjukkan oleh masing-masing koefisien variabel bebasnya. Koefisien regresi variabel bebas yang bertanda positif berarti mempunyai pengaruh yang searah terhadap kinerja keuangan perusahaan (Return on Equity) , sedangkan koefisien yang bertanda negatif mempunyai pengaruh yang berlawanan terhadap kinerja keuangan perusahaan (Return on Equity).

Berdasarkan pengujian yang dilakukan, hasil penelitian ini menunjukkan bahwa Good Corporate Governance tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan (Return on Equity) pada perusahaan yang masuk indeks CGPI, maka hipotesis pertama penelitian ditolak. Hal ini disebabkan karena penerapan Good Corporate Governance dilihat dari jangka waktunya bersifat jangka panjang sedangkan rasio keuangan seperti ROE hanya bertujuan pada jangka pendek saja sehingga akan sulit diukur jika dalam satu periode akuntasi saja (Agustiar, 2014). Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Sayidah (2007), (Yoseph, 2012), Meythi (2011), Agustiar (2014) dan Sekaredi (2011) yang menemukan bahwa Good Corporate Governance tidak berpengaruh terhadap kinerja keuangan perusahaan (Return on Equity ).

Berdasarkan pengujian yang dilakukan, hasil penelitian ini menunjukkan bahwa kepemilikan institusional tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan (Return on Equity) pada perusahaan yang masuk indeks CGPI maka hipotesis kedua penelitian ditolak. Hal ini dilatarbelakangi oleh kepemilikan

institusional memiliki risiko yang tinggi. Resiko yang tinggi ini timbul sebagai akibat dari penempatan sejumlah dana yang besar pada perusahaan yang bersangkutan, sehingga pemilik institusi cenderung bertindak demi kepentingannya saja. Pemilik institusional cenderung mengorbankan kepentingan minoritas dan membuat arah penentuan kebijakan perusahaan tidak seimbang yang akhirnya hanya menguntungkan pemegang mayoritas (Indarti, 2013). Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Sidabutar (2007), Pratiwi (2015), Asih (2013), Indarti (2013) dan Anisha (2014) yang menemukan bahwa kepemilikan institusional tidak berpengaruh terhadap kinerja keuangan perusahaan (Return on Equity ).

Secara parsial kepemilikan manajerial berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan (Return on Equity ) pada perusahaan yang masuk indeks CGPI maka hipotesis ketiga penelitian diterima Besarnya kepemilikan saham manajerial mengindikasikan kesamaan kepentingan antara manajemen dengan shareholders sehingga membuat kinerja keuangan perusahaan semakin baik. Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Indarti (2013), Gill dan Obradovich (2012) dan Ming-Hsiang (2012) yang menemukan bahwa kepemilikan manajerial berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan (Return on Equity ).

Secara parsial modal intelektual berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan (Return on Equity ) pada perusahaan yang masuk indeks CGPI, maka hipotesis keempat penelitian diterima. Hal ini sesuai dengan teori yang menyatakan bahwa Modal Intelektual berpengaruh positif terhadap kinerja keuangan

perusahaan (Return on Equity). Adanya efisiensi dalam penerapan modal intelektual mampu menciptakan produktivitas yang tinggi bagi para pegawai. Produktivitas inilah yang akan mampu membawa perusahaan untuk mencapai kinerja keuangan yang lebih baik lagi (Ciptaningsih, 2013). Hasil penelitian ini sejalan dengan penelitian yang dilakukan oleh Chen et al. (2005), Murti (2010), Fathi (2013), dan Shamsudin (2013) yang menemukan bahwa modal intelektual berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan (Return on Equity ).

SIMPULAN DAN SARAN

Berdasarkan pembahasan yang telah diuraikan pada bab sebelumnya, maka diperoleh simpulan sebagai berikut : Good Corporate Governance tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan (ROE) pada perusahaan yang masuk dalam indeks CGPI periode 2012-2014. Hal ini disebabkan karena penerapan Good Corporate Governance bersifat jangka panjang sehingga akan sulit diukur dengan jangka waktu yang pendek menggunakan ROE. Kurang konsistennya perusahaan yang ikut serta dalam survey CGPI juga menyebabkan kurang jelasnya pengaruh antara CGPI terhadap ROE.

Kepemilikan Institusional tidak berpengaruh signifikan terhadap kinerja keuangan perusahaan (ROE) pada perusahaan yang masuk dalam indeks CGPI periode 2012-2014. Hal ini dilatarbelakangi oleh kepemilikan institusional memiliki risiko yang tinggi. Resiko yang tinggi ini timbul sebagai akibat dari penempatan sejumlah dana yang besar pada perusahaan yang bersangkutan, sehingga pemilik

institusi cenderung bertindak demi kepentingannya saja. Pemilik institusional cenderung mengorbankan kepentingan minoritas dan membuat arah penentuan kebijakan perusahaan tidak seimbang yang akhirnya hanya menguntungkan pemegang mayoritas

Kepemilikan manajerial berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan (ROE) pada perusahaan yang masuk dalam indeks CGPI periode 2012-2014. Hal ini disebabkan kepemilikan manajerial dapat menyatukan kepentingan antara manajer dengan pemegang saham, sehingga kinerja keuangan perusahaan semakin baik.

Modal intelektual berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan (ROE) pada perusahaan yang masuk dalam indeks CGPI. Hal ini disebabkan Adanya efisiensi dalam penerapan modal intelektual mampu menciptakan produktivitas yang tinggi bagi para pegawai. Produktivitas inilah yang akan mampu membawa perusahaan untuk mencapai kinerja keuangan yang lebih baik lagi

Berdasarkan analisis yang telah dilakukan dan simpulan yang telah diperoleh, maka dapat dikemukakan saran sebagai berikut: Dalam penelitian ini terbukti bahwa kepemilikan manajerial dan modal intelektual yang berpengaruh positif dan signifikan terhadap kinerja keuangan perusahaan (ROE). Manajer dapat meningkatkan kepemilikan sahamnya di perusahaan karena telah terbukti memiliki pengaruh yang positif terhadap kinerja keuangan perusahaan (ROE). Peningkatan dalam komponen-komponen modal intelektual juga perlu diperhatikan karena sudah terbukti memberi pengaruh positif terhadap kinerja keuangan perusahaan (ROE).

Tidak signifikannya dua variabel bebas dalam penelitian ini disebabkan karena ketidakkonsistenan perusahaan yang masuk dalam indeks CGPI. Penelitian selanjutnya diharapkan dapat menggunakan jangka waktu yang lebih panjang. Penelitian ini menggunakan variabel bebas struktur kepemilikan yang hanya terdiri dari 2 yaitu kepemilikan institusional dan manajerial. Penelitian selanjutnya diharapkan dapat mempertimbangkan penggunaan struktur kepemilikan lain seperti kepemilikan pemerintah, institusi luar negeri, institusi dalam negeri dan keluarga.

REFERENSI

Abdolmohammadi, M.J. 2005. Intellectual Capital Disclosure and Market

Capitalization. Journal of Intellectual Capital, 6(3) , 397-416.

Abdurrahman dan Septyanto Dihin. 2008. Pengaruh Penerapan Good Corporate Gorvernance dan Struktur Kepemilikan terhadap Kinerja Perusahaan (studi empiris pada perusahaan LQ45 tahun 2001-2008 di BEI). Jurnal Ekonomi, Vol 13.

Affes, Habib and Nourchene Hamza Hakim. 2013. Ownership Structure and Performance of the Listed Tunisian Companies. Business and Economic Research 2013 Vol. 3 No. 2 pp 218-235.

Agustiar, Denni dan Dini Widyawati. 2014. Pengaruh Corporate Governance Perception Index Terhadap Kinerja Keuangan Perusahaan. Jurnal Ilmu & Riset Akuntansi Vol. 3 No. 3

Anisha Palupi Haq Garini. 2014. Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan Perbankan. Skripsi Fakultas Ekonomi Universitas Islam Indonesia Yogjakarta.

Asih Rachmawati. 2013. Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Proporsi Dewan, Komisaris Independen dan Ukuran Perusahaan Terhadap Kinerja Keuangan Pada Perusahaan Manufaktur. Skripsi Fakultas Ekonomi Universitas Muhammadiyah Purwokerto.

Baroroh Niswah. 2013 . Analisis Pengaruh Modal Intelektual Terhadap Kinerja Keuangan Perusahaan Manufaktur di Indonesia. Jurnal Dinamika Akuntansi Vol. 5, No. 2, September 2013, pp. 172-182.

Bontis,Nick, William Chua Chong Keow, and Stanley Richardson. 2000. Intellectual Capital & Business Perfomance in Malaysia Industries. Journal of intellectual Capital 1.

Candradewi, Intan. 2015. Pengaruh Kepemilikan Manajerial, Kepemilikan

Institusional dan Dewan Komisaris Independen terhadap Return on Asset Perusahaan Otomotif dan Komponen di Bursa Efek Indonesia. Skripsi Fakultas Ekonomi dan Bisnis Universitas Udayana.

Chen, M.C., S.J. Cheng, Y. Hwang. 2005. An empirical investigation of the relationship between intellectual capital and firms’ market value and financial performance. Journal of intellectual capital, 6(2), 159-176.

Ciptaningsih, Tri. 2013. Uji Pengaruh Modal Intelektual terhadap Kinerja Keuangan BUMN yang Go Public di Indonesia. Jurnal Manajemen Teknologi STIE YKPN Yogyakarta Volume 12 Number 3 2013.

Cynthia Windah, Gabriela . 2013. Pengaruh Penerapan Corporate Governance Terhadap Kinerja Keuangan Perusahaan Hasil Survei The Indonesian Institute Perception Governance (IICG) Periode 2008-2011. Calyptra: Jurnal Ilmiah Mahasiswa Universitas Surabaya Vol.2 No.1 (2013)

Darwis. 2009. Corporate Governance Terhadap Kinerja Keuangan. Jurnal Keuangan Dan Perbankan Vol 13, No.3. Hal 418-430.

Daud , Rulfah M. dan Abrar Amri. 2008. Pengaruh Intellectual Capital dan Corporate Social Responsibility Terhadap Kinerja Perusahaan (Studi Empiris Pada Perusahaan Manufaktur Di Bursa Efek Indonesia). Jurnal Telaah & Riset Akuntansi Vol. 1, No. 2. Juli 2008 Hal.213-231

Eisenhardt, Kathlleen M 1989, Agency theory : An Assesment and Review. Academy Of Management Review, Vol 14 No 157-74

Faisal, 2005. “Analisis Agency Cost, Struktur Kepemilikan dan Mekanisme Corporate Governance terhadap Kinerja Perusahaan”, Jurnal Riset Akuntansi Indonesia Vol. 8 No.,2

Fathi, Saeed, Shekoofeh Farahmand and Mahnaz Khorasani. 2013 Impact of Intellectual Capital on Financial Performance. International Journal of Academic Research in Economics and Management Sciences Vol. 2 No. 1 pp 6-17

Gan, Kin & Saleh, Zakiah. 2008. Intellectual capital and corporate performance of technology intensive companies: Malaysia evidence. Asian journal of business and accounting, 1(1), 113-130.

Gill, Amarjit dan Obradovich, John. 2012. The Impact of Corporate Governance and Financial Leverage on the Value of American Firms. International Research Journal of Finance and Economics. ISSN 1450-2887 Issue 91

Hapsoro, Dody. 2008. Pengaruh Mekanisme Corporate Governance terhadap Kinerja Perusahaan: Studi Empiris di Pasar Modal Indonesia. Jurnal Akuntansi dan Manajemen. Vol.19, No. 3, Desember 2008

Indarti MG. Kentris dan Lusi Extaliyus. 2013. Pengaruh Corporate Gorvernance Preception Index (CGPI), Struktur Kepemilikan, dan Ukuran Perusahaan Terhadap Kinerja Keuangan. Jurnal Bisnis dan Ekonomi (JBE), September 2013, Hal. 171 – 183

Iswati, S. and M. Anshori. 2007. “The Influence of Intellectual Capital to Financial Performance at Insurance Companies in Jakarta Stock Exchange (JSE)”. Proceedings of the 13th Asia Pacific Management Conference. Melbourne, Australia: 1393 - 1399.

Jensen, Michael C. and Meckling, W.H. 1976. The Theory of Firm: Managerial Behavior, Agency Cost and Ownership Structure. Journal of Financial Economics, pp. 305-360

Jensen, Michael C. 1986. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers. The American Economic Review Vol. 76, No. 2, , pp. 323-3

Kuryanto, Benny & Syafruddin, Muchamad. 2008. Pengaruh modal intelektual terhadap kinerja perusahaan. SNA X1. Pontianak.

Luhgianto. 2008. Mencegah Tindakan Manajemen Laba dengan Mekanisme Corporate Governance. Fokus Ekonomi. Vol. 3. No.2.

Macey, J.R. and M. O’Hara. 2003. The Corporate Governance of Banks. Federal Reserve Bank of New York Economic Policy Review, Vol. 9 No.1, pp. 91-107

Meythi dan Lusiyana Devita. 2011. Pengaruh Penerapan Good Corporate Governance (GCG) Terhadap Kinerja Keuangan Perusahaan : Studi Empirik Pada Perusahaan Go Public yang Termasuk Kelompok Sepuluh Besar Menurut Corporate Governance Governance Perception Index (CGPI) di Bursa Efek Indonesia. Jurnal Hukum Bisnis dan Investasi, Vol.3 No.1:Hal.71-89

Ming-Hsiang Chen, Chun-Ling and Seoki Lee. 2012. The Impact of Insider Managerial Ownership on Corporate Performance of Taiwanese Tourist Hotels. International Journal of Hospitality Management Vol. 31(2) pp.338-249

Monisa Wati, Like. 2012. Pengaruh Praktek Good Corporate Governance Terhadap Kinerja Keuangan Perusahaan Di Bursa Efek Indonesia. Jurnal Manajemen, Volume 01, Nomor 01, September 2012

Murti, Anugraheni Cahyaning. 2010. Analisis Pengaruh Modal Intelektual Terhadap Kinerja Perusahaan. Skripsi Fakultas Ekonomi Universitas Diponegoro Semarang

Nikbakht Mohammad Reza and Rahmani Nia Javad. 2010. The Investigation of Relationship Between Institutional Ownership and Firms Performance. Quarterly Journal of Securities Exchange Spring 2010, Vol. 3, Number 9, pp 43-60.

Nur’aeni, Dini. 2010. Pengaruh Struktur Kepemilikan Saham Terhadap Kinerja Perusahaan. Skripsi Fakultas Ekonomi Universitas Diponegoro Semarang.

Prasinta , Dian. 2012. Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan. Accounting Analysis Journal 1 (2) (2012)

Pratiwi, Kiki Nindiana, Habachib dan Afrianto, Denny. 2015. Pengaruh Risiko Bisnis, Firm Size, Pertumbuhan, Kepemilikan Institusi, dan DER terhadap ROE dengan DER Memediasi Kepemilikan Institusi dengan ROE. Masters Thesis, Diponegoro University.

Pulic, A., 1998. “Measuring the Perfomance of Intellectual Potential in Knowledge Economy”. Paper presented at the 2nd McMaster World Congress on Measuring and Managing Intellectual Capital by the Austrian Team for Intellectual Potential.

Puspitasari, Elen dan Ceacilia Srimindarti. 2014. Peran Indikator Kekayaan Intelektual Terhadap Kinerja Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Jurnal Organisasi dan Manajemen, Volume 10, Nomor 1, Maret 2014, 59-77

Sam’ani. 2008. Pengaruh Good Corporate Governance dan Leverage terhadap Kinerja Keuangan pada Perbankan yang Terdaftar di BEI tahun 2004 – 2007. Tesis S2. Semarang: Program Pasca Sarjana UNDIP.

Sanusi, Anwar. 2012. Metodologi Penelitian Bisnis. Jakarta: Salemba Empat

Sayidah, Nur. 2007. Pengaruh Kualitas Corporate Governance Terhadap Kinerja Perusahaan Publik ( Studi Kasus 10 Besar Peringkat CGPI Tahun 2003,2004, 2005 ). Jurnal Akuntansi dan Auditing Indonesia. Vol.11 No:1 : Hal.1-19.

Sekaredi, Sawitri . 2011. Pengaruh Corporate Governance Terhadap Kinerja

Keuangan Perusahaan (Studi pada Perusahaan yang Terdaftar di LQ45 Tahun 2005-2009). Skripsi Fakultas Ekonomi Universitas Diponegoro Semarang

Shamsudin, Lea Izza and Rebecca Yew Ming Yian. 2013. Exploring the Relationship between Intellectual Capital and Performance of Commercial Banks in Malaysia. Review of Integrative Business & Economics Vol 2(2) pp. 326-372.

Sianipar, M. 2009. “ The Impact of Intellectual Capital Towards Financial

Profitability and Investors’ Capital Gain on Shares: An Empirical Investigation of Indonesian Banking and Insurance Sector for Year 2005 – 2007”. Simposium Nasional Akuntansi XII. Palembang

Sidabutar, Sahata Pardomuan. 2007. Analisis Pengaruh Kepemilikan Institusi, Net Profin Margin, Debt to Equity Ratio dan Rasio-Rasio Bank Terhadap Return on Equity (Studi Empiris Perusahaan Perbankan yang Listed di BEJ Periode 20032005. Master Thesis, Program Pasca Sarjana Universitas Diponegoro Semarang.

Solikhah, B., A. Rohman dan W. Meiranto. 2010. Implikasi Intellectual Capital Terhadap Financial Performance, Growth, dan Market Value: Studi Empiris Dengan Pendekatan Simplistic Specification. Simposium Nasional Akuntansi XIII, Purwokerto.

Sujono dan Soebiantoro, U. 2007. Pengaruh Struktur Kepemilikan Saham, Leverage, Faktor intern dan Faktor ekstern terhadap Nilai Perusahaan. Jurnal Manajemen dan Kewirausahan. Vol. 9. No 1. Maret: 41-48.

Untara , Andini Permata dan Titik Mildawati. 2014. Pengaruh Modal Intelektual Terhadap Kinerja Keuangan Perusahaan Perbankan Yang Terdaftar Di BEI. Jurnal Ilmu & Riset Akuntansi Vol. 3 No. 10 (2014)

Usiati, Eny. 2012. Pengaruh Penerapan Good Corporate Gorvernance terhadap Kinerja Keuangan Perusahaan. Jurnal ekonomi, Vol 10.

Wiagustini, Ni luh Putu. 2010. Dasar – Dasar Manajemen Keuangan. Denpasar : Udayana University Press.

Wijayanti, Puput. 2012. Pengaruh Intellectual Capital terhadap Harga Saham melalui Kinerja Keuangan Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Pada Tahun 2009-2011. Skripsi Malang Universitas Brawijaya

Wiranata , Yulius Ardy dan Yeterina Widi Nugrahanti. 2013. Pengaruh Struktur Kepemilikan Terhadap Profitabilitas Perusahaan Manufaktur di Indonesia. Jurnal Akuntansi dan Keuangan, Vol. 15, No. 1, Mei 2013, 15-26

Yoseph Yos Sudarso Anastasio Rany dan Gerianta Wirawan Yasa. Pengaruh Penerapan Corporate Governance terhadap Return on Equity (ROE). Jurnal Akuntansi Vol.1 No.1 November 2012 pp 1-20.

Yulius Jogi Christiawan dan Josua Tarigan. 2007. Kepemilikan Manajeral: Kebijakan Hutang, Kinerja dan Nilai Perusahaan. Jurnal Akuntansi Dan Keuangan, Vol. 9, No. 1, Mei 2007: 1-8

5332

Discussion and feedback