REAKSI PASAR MODAL AKIBAT PENGUMUMAN KENAIKAN BANK INDONESIA 7-DAY REVERSE REPO RATE TANGGAL 17 NOVEMBER 2022

on

E-Jurnal Manajemen, Vol. 13, No. 2, 2024:298-316

ISSN : 2302-8912

DOI: https://doi.org/10.24843/EJMUNUD.2024.v13.i02.p07

REAKSI PASAR MODAL AKIBAT PENGUMUMAN KENAIKAN BANK INDONESIA 7-DAY REVERSE REPO RATE TANGGAL 17 NOVEMBER 2022

Putu Ayu Mita Gayatri1 Anak Agung Gede Suarjaya2 I Made Dana3

1,2,3Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia Email: ayumitaa865@gmail.com

ABSTRAK

Bank Indonesia melakukan penguatan kerangka operasi moneter dengan mengimplementasikan suku bunga kebijakan baru yaitu BI-7 Day Reverse Repo Rate (BI7DRR). Pada Rapat Dewan Gubernur (RDG) Bank Indonesia tanggal 16-17 November 2022, memutuskan untuk menaikkan BI7DRR sebesar 50 bps (basis point) menjadi 5,25 persen sebagai langkah dalam mengendalikan laju inflasi dan memperkuat kebijakan stabilisasi terhadap nilai tukar Rupiah. Penelitian ini merupakan studi peristiwa yang bertujuan untuk menguji secara empiris kandungan informasi terhadap pengumuman kenaikan Bank Indonesia 7-Day Reverse Repo Rate tanggal 17 November 2022. Populasi dalam penelitian ini adalah seluruh perusahaan yang termasuk dalam daftar perusahaan di Indeks Kompas 100. Penentuan ukuran sampel penelitian menggunakan teknik slovin sehingga didapatkan 80 perusahaan sampel dan pengambilan sampel menggunakan metode simple random sampling. Pengujian dilakukan terhadap abnormal return dengan menggunakan alat analisis one-sample t-test terhadap 80 perusahaan sampel Indeks Kompas 100. Hasil penelitian terhadap pengumuman kenaikan Bank Indonesia 7-Day Reverse Repo Rate tanggal 17 November 2022 menunjukkan abnormal return yang signifikan hanya terdapat pada t-3 dan t0, dan tidak signifikan pada t-2, t-1, t+1, t+2, t+3, sehingga dapat disimpulkan bahwa kebijakan tersebut terdapat kandungan informasi namun diserap dengan cepat oleh pelaku pasar, sehingga pasar dikatakan efisien dalam bentuk setengah kuat secara informasi.

Kata kunci: Abnormal Return; Hipotesis Pasar Efisien; Reaksi Pasar Modal; Suku Bunga

ABSTRACT

Bank Indonesia strengthened its monetary operating framework by implementing a new policy rate, the BI-7 Day Reverse Repo Rate (BI7DRR). At the Board of Governors Meeting (RDG) of Bank Indonesia on November 16-17, 2022, decided to raise the BI7DRR by 50 bps (basis points) to 5.25% as a step in controlling the inflation rate and strengthening the stabilization policy towards the Rupiah exchange rate. This research is an event study that aims to empirically test the information content of the announcement of the increase in the Bank Indonesia 7-Day Reverse Repo Rate on November 17, 2022. The population in this study are all companies included in the list of companies in the Kompas 100 Index. Determination of the research sample size using the slovin technique so as to obtain 80 sample companies and sampling using the simple random sampling method. Tests were conducted on abnormal returns using the one-sample t-test analysis on 80 sample companies in the Kompas 100 Index. The results of the research on the announcement of

the increase in the Bank Indonesia 7-Day Reverse Repo Rate on November 17, 2022 show that significant abnormal returns are only found at t-3 and t0, and are not significant at t-2, t-1, t+1, t+2, t+3, so it can be concluded that the policy has information content but is absorbed quickly by market participants, so the market is said to be efficient in the semistrong form information.

Keywords: Abnormal Return; Capital Market Reaction; Efficient Market Hypotesis; Interest Rate

PENDAHULUAN

Teori yang menjadi dasar atau pedoman dalam pemecahan masalah penelitian ini yaitu Hipotesis Pasar Efisien. Teori ini digunakan pada bidang keuangan, konsep pasar yang efisien lebih ditekankan pada aspek informasi, artinya pasar yang efisien adalah pasar di mana harga semua sekuritas yang diperdagangkan telah mencerminkan semua informasi yang tersedia (Tandelilin, 2010:112). Perkembangan perekonomian dunia tidak terlepas dari pengaruh kecanggihan teknologi internet dan juga adanya peran dari pasar modal. Pasar modal dapat menjadi salah satu faktor yang dapat mendukung perkembangan perekonomian global, karena adanya aktivitas ekonomi serta pertukaran informasi yang terjadi di pasar modal. Pasar untuk berbagai instrumen keuangan jangka panjang (atau sekuritas) yang dapat diperdagangkan dalam bentuk utang atau ekuitas, baik yang diterbitkan oleh pemerintah, otoritas publik, atau perusahaan swasta, dapat dianggap sebagai pasar modal (Husnan, 2019:3). Peran penting dari adanya pasar modal adalah berfungsi sebagai lembaga perantara (intermediaries), yang menunjukkan bahwa pasar modal dapat menjalin suatu hubungan kerjasama antara pihak yang memerlukan dana dengan pihak yang memiliki dana yang berlebih. Keberadaan pasar modal dapat memberikan alternatif investasi pada pihak yang memiliki dana berlebih (investor) untuk memilih berbagai opsi investasi yang mampu memberikan return yang optimal, sehingga dapat mendorong pembentukan alokasi dana yang lebih efisien (Tandelilin, 2010:13).

Proses pengambilan keputusan investasi pada dasarnya adalah pemahaman hubungan antara return yang diharapkan dan risiko atas suatu investasi. Hubungan return dengan risiko adalah hubungan yang searah dan linear, hal ini berarti semakin tinggi return yang didapatkan, maka semakin tinggi pula risiko yang akan ditanggung. Para investor membutuhkan adanya ketersediaan informasi, yang dapat mencerminkan harga saham di pasar modal untuk menganalisis risiko investasinya.

Hubungan antara harga sekuritas dengan informasi yang tersedia merupakan kunci utama dalam mengukur pasar yang efisien. Hartono (2017:585) menyatakan bahwa pasar efisien merupakan pasar yang mampu mencerminkan seluruh ketersediaan informasi sehingga menyebabkan pasar bereaksi dengan cepat dan akurat dalam mencapai harga keseimbangan yang baru. Jika sebuah pengumuman mengandung informasi, hal ini dimaksudkan agar pada saat berita tersebut diterima oleh pasar, maka pasar akan bertindak cepat untuk menyerap kandungan informasi tersebut. Informasi yang tersedia dalam hal ini dapat berupa informasi di masa lalu, informasi yang dipublikasikan saat ini, dan informasi yang bersifat pendapat atau opini yang rasional. Menurut Fama (1970) bentuk utama dari pasar efisien berdasarkan tiga bentuk informasi, adalah efisiensi pasar bentuk lemah (weak form tests), efisiensi pasar bentuk setengah kuat (semi-strong form test), dan efisiensi

pasar bentuk kuat (strong form tests).

Pentingnya informasi dalam menganalisis pasar modal, menyebabkan investor mencari informasi yang relevan dan memiliki pengaruh terhadap pasar. Informasi tersebut dapat mencakup, informasi dalam ruang lingkup ekonomi mikro dan makro. Beberapa penelitian sebelumnya mengenai pasar efisien bentuk setengah kuat dalam lingkup ekonomi mikro dan makro, menunjukkan hasil adanya reaksi pasar yang terjadi terhadap peristiwa tersebut.

Penelitian mengenai pengaruh peristiwa ekonomi mikro yang dilakukan oleh Muna & Khaddafi (2022) dan Madani et al. (2020) mengenai peristiwa stock split, Chhatwal & Lamba (2017) dan Christianto & Purbawangsa (2022) mengenai peristiwa right issue, serta penelitian oleh Syed & Bajwa (2018) mengenai pengumuman laba menunjukkan adanya reaksi pasar. Penelitian mengenai pengaruh peristiwa ekonomi makro yang dilakukan oleh Widyasari et al. (2018) mengenai kebijakan amnesti pajak, Handayani et al., (2020) mengenai peraturan pemerintah PJOK 11 tahun 2020, dan Donadelli et al. (2020) mengenai kebijakan ekonomi makro juga menunjukkan bahwa adanya reaksi pasar yang terjadi terhadap peristiwa tersebut.

Bank Indonesia menerapkan suku bunga acuan atau suku bunga kebijakan baru yaitu BI-7 Day Reverse Repo Rate (BI7DRR) yang berlaku efektif sejak 19 Agustus 2016, untuk menggantikan BI Rate dalam melakukan penguatan kerangka operasi moneter (Bank Indonesia, 2022). Upaya untuk meningkatkan efektivitas kebijakan dalam mencapai sasaran inflasi yang telah ditetapkan, kerangka operasi moneter terus disempurnakan. Penggunaan instrumen BI7DRR memiliki tiga dampak utama yang diharapkan sebagai suku bunga kebijakan baru, yaitu: dapat menguatkan sinyal kebijakan moneter dengan penerapan BI7DRR, meningkatnya efektifitas dari transmisi kebijakan moneter dengan pengaruhnya pada pergerakan baik suku bunga pasar uang maupun suku bunga perbankan, serta terbentuknya pasar keuangan dengan lebih dalam lagi.

Dewan Bank Indonesia memutuskan menaikkan BI7DRR sebesar 50 bps (basis point) menjadi 5,25% dalam rapat yang diselenggarakan pada 16–17 November 2022 sebagai langkah proaktif untuk menurunkan ekspektasi inflasi inti, yang saat ini masih tinggi, dan memastikan bahwa ekspektasi tersebut tetap stabil di masa mendatang. Selain itu juga memperkuat kebijakan stabilisasi nilai tukar Rupiah agar sesuai dengan nilai fundamentalnya.

Kenaikan tingkat suku bunga atau BI7DRR yang diumumkan pada tanggal 17 November 2022 merupakan kenaikan tingkat suku bunga yang cukup tinggi apabila dibandingkan dengan beberapa bulan sebelumnya. Terjadinya peristiwa ini sangat menarik perhatian untuk diteliti lebih lanjut, karena kenaikan tingkat BI7DRR ini terjadi selama 4 kali berturut-turut. Kenaikan tingkat suku bunga yang terjadi selama 4 kali berturut-turut ini sebelumnya juga pernah terjadi pada tahun 2018, yaitu pada penelitian yang dilakukan oleh Mahendra & Rasmini (2019).

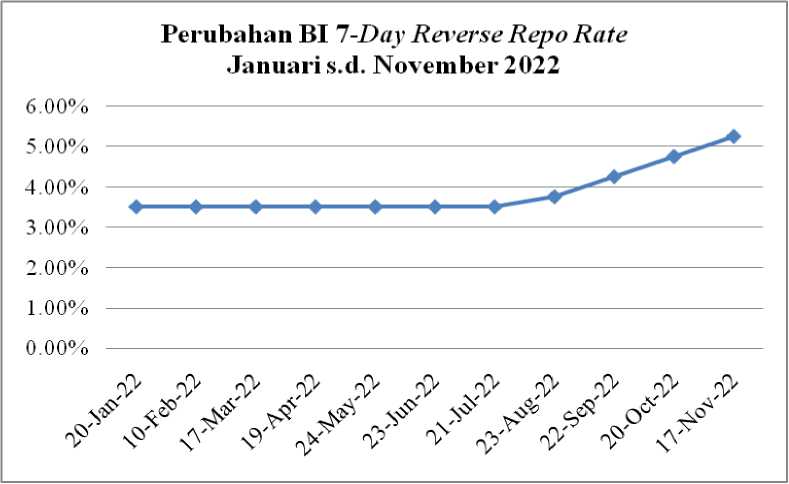

Dampak lainnya dari kenaikan BI7DRR terhadap perekonomian adalah konsumsi masyarakat menjadi menurun, dan minat masyarakat beralih untuk menginvestasikan dananya dalam bentuk tabungan maupun deposito, sehingga hal ini akan mempengaruhi pergerakan harga saham di pasar modal. Perubahan tingkat suku bunga atau BI7DRR pada bulan Januari hingga November pada tahun 2022,

digambarkan pada sebuah grafik sebagai berikut.

Gambar 1. Grafik perubahan BI 7-Day Reverse Repo Rate dari bulan Januari sampai dengan bulan November tahun 2022

Sumber: Data diolah, 2022

Fluktuasi pada suku bunga acuan bisa menjadi salah satu penyebab yang dapat memberikan pengaruh pada pasar. Kenaikan suku bunga dapat menyebabkan investor menarik investasinya pada saham, sehingga harga saham sekuritas menjadi terpengaruh. Mendukung pernyataan ini, Tandelilin (2010:48) mengatakan bahwa perubahan suku bunga akan mempengaruhi harga saham secara terbalik, ceteris paribus. Dapat diartikan jika suku bunga acuan meningkat, maka dapat menyebabkan harga saham menjadi turun.

Informasi mengenai kenaikan suku bunga dianggap sebagai kabar buruk (bad news) oleh pelaku pasar, sebaliknya apabila suku bunga acuan menurun maka dapat menyebabkan permintaan saham menjadi meningkat, informasi ini dianggap sebagai kabar baik (good news) oleh pelaku pasar. Teori ini sejalan dengan hasil penelitian yang dilakukan oleh Dewi & Viska (2018) bahwa tingkat suku bunga berpengaruh negatif dan signifikan terhadap IHSG, akan tetapi teori tersebut tidak sesuai dengan hasil penelitian yang dilakukan oleh Wismantara & Darmayanti (2017) yang menyatakan bahwa suku bunga berpengaruh positif signifikan terhadap perubahan IHSG.

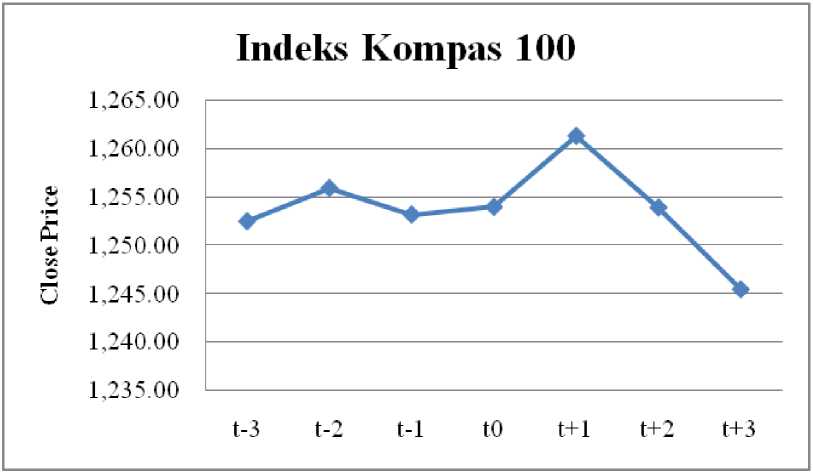

Sejak pengumuman kenaikan BI 7-Day Reverse Repo Rate dipublikasikan, pasar modal mulai menimbulkan reaksi yang dapat tercermin dari perubahan harga saham yaitu pada indeks saham kompas 100, yang digambarkan sebagai berikut.

Berdasarkan data yang diambil dari website id.investing.com, dapat menunjukkan bahwa pengumuman kenaikan BI7DRR dapat menyebabkan harga saham bergerak pada Indeks Kompas 100 pada saat 3 hari sebelum dan 3 hari setelah pengumuman. Pergerakan harga saham dapat dilihat pada tanggal 14

November 2022 (t-3), berada pada harga saham 1.252,57. Pada tanggal 17 November 2021 (t0) harga saham berada pada harga 1.254,05, yang mengalami peningkatan dari t-3 pengumuman. Pada tanggal 22 November 2022 (t+3) mengalami penurunan, dari hari pengumuman (t0) yang menyebabkan harga saham berada pada harga 1.245,50. Berdasarkan hasil yang ditunjukkan oleh grafik tersebut, dapat diketahui bahwa pasar modal merespon informasi yang terkandung didalam peristiwa pengumuman kenaikan Bank Indonesia 7-Day Reverse Repo Rate pada tanggal 17 November 2022. Tercermin dari pergerakan harga saham sekuritas di Bursa Efek Indonesia pada Indeks kompas 100.

Gambar 2. Grafik perubahan harga saham Indeks Kompas 100

Sumber: Data diolah, 2022

Penelitian ini menggunakan metode studi peristiwa (event study) sebagai metode pengujian, terhadap hipotesis pasar efisien secara informasi dalam bentuk setengah kuat. Periode jendela peristiwa (event window) yang digunakan dalam penelitian ini yaitu selama 7 hari, terhitung dari 3 hari sebelum peristiwa pengumuman (t-3), Event date (t0), hingga 3 hari sesudah peristiwa pengumuman (t+3). Pada penelitian ini menggunakan Indeks Kompas 100 sebagai ruang lingkup penelitian, karena indeks ini memiliki kapitalisasi pasar yang tinggi, likuiditasnya yang baik, fundamental yang kuat, serta memiliki kinerja perusahaan yang baik.

Berdasarkan fenomena yang telah dipaparkan, ada juga alasan lainnya yang melatar belakangi penelitian ini, yaitu dengan adanya research gap pada penelitian sebelumnya yang telah meneliti reaksi pasar modal akibat kebijakan baru mengenai suku bunga. Beberapa penelitian sebelumnya mengenai studi peristiwa pengumuman kebijakan BI 7-Day Reverse Repo Rate menunjukkan hasil yang berbeda, seperti penelitian yang dilakukan oleh Mahendra & Rasmini (2019) menunjukkan hasil terdapat perbedaan average abnormal return (AAR) sebelum dan sesudah kenaikan BI 7-Day Reverse Repo Rate tanggal 15 November 2018,

penelitian yang dilakukan oleh Sudirman (2010) bahwa terjadinya reaksi pasar ditunjukkan dengan perolehan abnormal return pada peristiwa kenaikan suku bunga SBI, dan penelitian oleh Putri et al. (2017) menunjukkan bahwa terdapat perbedaan abnormal return yang signifikan.

Beberapa penelitian lainnya menunjukkan hasil yang berbeda, seperti penelitian yang dilakukan oleh Cahyaningdyah & Cahyasani (2017) pada average abnormal return sebelum dan setelah peristiwa kenaikan BI Rate tidak ditemukan perbedaan yang signifikan, selain itu penelitian Sayudha & Rasmini (2017) menunjukkan bahwa hasil penelitian pada kedua sektor menemukan hasil bahwa perbedaan abnormal tidak ditemukan, baik sebelum dan setelah pengumuman penurunan Bank Indonesia 7-Day Reverse Repo Rate, penelitian oleh (Indrayuda & Sukartha, 2019) menjelaskan bahwa pada average abnormal return di sekitar periode peristiwa tidak menunjukkan adanya signifikansi, dan penelitian yang dilakukan oleh Frikasih et al. (2022) menunjukkan peristiwa tersebut tidak mengandung informasi yang menyebabkan pasar tidak bereaksi.

Berdasarkan hasil penelitian sebelumnya menunjukkan adanya perbedaan atau ketidakkonsistenan pada hasil penelitian sebelumnya, oleh karena itu diperlukannya penelitian lebih lanjut untuk menemukan bukti empiris atas peristiwa pengumuman kebijakan pemerintah mengenai suku bunga (BI 7-Day Reverse Repo Rate).

Definisi pasar efisien menurut (Tandelilin, 2010:112). adalah pasar dimana harga semua sekuritas yang diperdagangkan secara akurat mewakili semua informasi yang tersedia. Penekanan aspek informasi ini sangat penting pada konsep efisiensi pasar. Pasar dalam keaadan yang efisien dan semua pelaku pasar dapat memperoleh informasi dengan mudah dan terjangkau, maka harga yang terbentuk merupakan harga keseimbangan baru yang mencerminkan ketersediaan informasi. Dengan demikian tidak seorang pun yang dapat memperoleh return tak normal dengan menggunakan informasi yang dimiliki. Menurut Hartono (2017:587) bentuk utama dari pasar efisien berdasarkan tiga bentuk informasinya, adalah efisiensi pasar bentuk lemah (weak form), efisiensi pasar bentuk setengah kuat (semistrong form), dan efisiensi pasar bentuk kuat (strong form).

Hartono (2017:623), event research adalah studi yang mengkaji bagaimana pasar merespon suatu peristiwa yang rinciannya dirilis sebagai suatu pengumuman. Studi peristiwa biasanya berfokus pada seberapa cepat informasi mempengaruhi pasar yang tercermin dalam harga saham. Studi peristiwa dapat digunakan untuk menguji kandungan informasi yang ada dari suatu pengumuman dan dapat juga digunakan untuk menguji efisiensi pasar dalam bentuk setengah kuat.

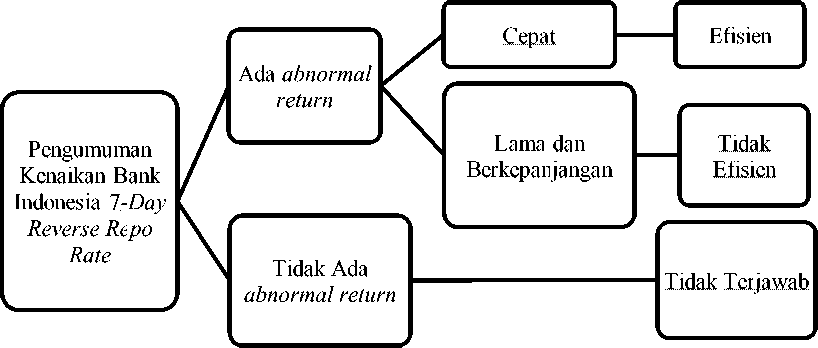

Berdasarkan atas perumusan masalah serta kajian pustaka yang telah dijelaskan sebelumnya, berikut Gambar 3. merupakan kerangka konseptual yang telah dirumuskan mengenai penelitian ini.

Sumber: Data Penelitian, 2022

Gambar 3. Kerangka Konseptual

Beberapa penelitian yang telah dilakukan mengenai reaksi pasar terhadap peristiwa dalam ruang lingkup ekonomi, khususnya yang berkaitan dengan pengumuman mengenai kebijakan pemerintah dalam sektor perekonomian. Menurut Cahyaningdyah & Cahyasani (2017), tidak terdapat perbedaan rata-rata abnormal return sebelum dan sesudah pengumuman kenaikan BI Rate, dan penelitian Anjani & Wahyuni (2018) juga tidak menemukan perbedaan rata-rata abnormal return sesudah maupun sebelum BI-7 Day Reverse Repo Rate pada 29 Juni 2018 mengalami kenaikan, penelitian oleh Pratiwi & Wirakusuma (2018) menyatakan bahwa reaksi pasar tidak ditunjukkan dengan adanya perbedaan abnormal return sebelum dan sesudah pengumuman kenaikan Fed Fund Rate, penelitian oleh Indrayuda & Sukartha (2019) juga tidak ditemukan signifikansi average abnormal return di sekitar periode peristiwa, serta penelitian oleh Frikasih et al. (2022) menunjukkan peristiwa tersebut tidak mengandung informasi yang menyebabkan pasar tidak bereaksi.

Hasil penelitian lainya yang dilakukan oleh Jelantik & Suarjaya (2022) menunjukkan bahwa pengumuman PMK Nomor 20/PMK.010/2021 dan PMK Nomor 77/PMK/010/2021 menunjukan tidak adanya abnormal return yang signifikan pada kedua pengumuman tersebut, penelitian yang dilakukan oleh, Gursida & Indrayono (2019) menunjukkan hasil reaksi pasar yang tidak signifikan, penelitian yang dilakukan oleh Putra & Suarjaya (2020) juga menunjukkan bahwa pasar tidak bereaksi selama periode peristiwa stock split (t-3 hari sampai dengan t+3 hari) yang diindikasikan dengan abnormal return yang tidak signifikan, penelitian yang dilakukan oleh Utama & Purbawangsa (2018) hasil penelitian ini menunjukkan bahwa tidak terdapat perbedaan yang signifikan sebelum dan sesudah pengumuman peraturan Menteri Perdagangan Republik Indonesia, serta penelitian yang dilakukan oleh Singh & Padmakumari (2020) menunjukkan bahwa pasar modal India mencerminkan kandungan informasi dari pengumuman inflasi dan tidak terdapat abnormal return.

Berdasarkan teori dan hasil penelitian sebelumnya, dapat dirumuskan hipotesis penelitian ini yaitu sebagai berikut.

H : Pengumuman kenaikan Bank Indonesia 7-Day Reverse Repo Rate tanggal 17 November 2022 tidak menciptakan perolehan abnormal return yang signifikan di sekitar periode peristiwa.

METODE PENELITIAN

Desain penelitian ini menggunakan metode penelitian kuantitatif dengan pendekatan event study. Pendekatan studi peristiwa (Event study) digunakan dalam penelitian ini untuk menguji efisiensi pasar bentuk setengah kuat. Peristiwa yang diuji dalam penelitian ini adalah Pengumuman Kenaikan Bank Indonesia 7-Day Reverse Repo Rate yang diumumkan pada tanggal 17 November 2022. Periode pengamatan yang digunakan dalam penelitian ini adalah selama 7 hari di sekitar tanggal pengumuman, yaitu 3 hari sebelum pengumuman (t-3), hari h pengumuman (t0), dan 3 hari setelah pengumuman (t+3).

Objek pada penelitian ini adalah reaksi pasar yang dapat diamati melalui abnormal return peristiwa pengumuman kenaikan Bank Indonesia 7-Day Reverse Repo Rate tanggal 17 November 2022, pada seluruh perusahaan emiten yang telah tergabung dalam Indeks Kompas 100 periode Agustus 2022 hingga Januari 2023.

Populasi dalam penelitian ini adalah seluruh perusahaan yang termasuk dalam daftar perusahaan di Indeks Kompas 100 pada periode pengamatan yaitu sebanyak 100 perusahaan. Penentuan ukuran sampel penelitian ini menggunakan teknik slovin, dengan tingkat toleransi kesalahan sampel sebesar 5% sehingga didapatkan 80 perusahaan sampel, dan pengambilan sampel menggunakan metode simple random sampling.

Sumber data yang digunakan dalam penelitian ini berasal dari data sekunder. Data sekunder dalam penelitian ini berupa data yang telah dipublikasikan oleh perusahaan dan didapatkan dengan mengakses website resmi, yaitu pada www.idx.co.id, www.finance.yahoo.com, dan www.id.investing.com.

Return yang merupakan selisih antara harga sekarang relatif terhadap harga sebelumnya dan terjadi pada saat ke-t yang merupakan return sesungguhnya. Perhitungan actual return diformulasikan sebagai berikut Hartono (2017:648).

Pi,t-Pi,t-1

Pi,t-1

Ri,t =

(1)

Keterangan:

Ri,t = return realisasian sekuritas ke-i pada periode peristiwa ke-t

Pi,t = harga sekuritas sekarang relatif

Pi,t-1 = harga sekuritas hari sebelumnya

Return ekspektasian (Expected Return) adalah return yang harus diestimasi terlebih dahulu. Pada penelitian ini menggunakan market-adjusted model dalam mengestimasi return sekuritas. Market-adjusted model digunakan karena return sekuritas yang diestimasi sama dengan return indeks pasar pada saat ini. Perhitungan expected return dapat diformulasikan sebagai berikut.

Rmt =

IHSGt- IHSGt-1

IHSGt-1

(2)

Keterangan:

Rmt = return indeks pasar pada waktu ke-t

IHSGt = indeks harga saham gabungan pada waktu ke-t

IHSGt-1 = indeks harga saham gabungan 1 hari sebelum waktu ke-t

Hasil selisih antara return yang sebenarnya (actual return) dengan return harapan (expected return) disebut dengan abnormal return atau excess return. Abnormal return dapat dihitung dengan menggunakan formulasi sebagai berikut Hartono (2017:648).

RTNi,t = Ri,t – E[Ri,t] ...........................................................................(3)

Keterangan:

RTNi,t = abnormal return sekuritas ke-i pada periode peristiwa ke-t

Ri,t = return realisasian yang terjadi untuk sekuritas ke-i pada periode

peristiwa ke-t

E[Ri,t] = return ekspektasian sekuritas ke-i untuk periode peristiwa ke-t

AAR (Average Abnormal Return) atau rata-rata abnormal return dapat dihitung secara agregat secara cross-section pada hari ke-t selama periode pengamatan. Perhitungan AAR dapat diformulasikan sebagai berikut Hartono (2017:660).

RRTNt = ∑=^^.(4)

k

Keterangan:

RRTNt = rata-rata return taknormal pada hari ke- t

RTNi,t = abnormal return untuk sekuritas ke-i pada hari ke-t k = jumlah sekuritas yang terpengaruh oleh pengumuman peristiwa

Teknik analisis data pada penelitian ini menggunakan analisis statistik deskriptif dan analisis statistik inferensial. Analisis statistik deskriptif pada penelitian ini dilakukan selama periode pengamatan, yaitu selama 7 hari yang terdiri dari 3 hari sebelum pengumuman (t-3), hari H pengumuman (t0), dan 3 hari sesudah pengumuman (t+3) dengan mendapatkan nilai minimum (min), nilai maksimum (max), nilai rata-rata (mean), serta standar deviasi dari perhitungan abnormal return.

Teknik analisis data secara statistik inferensial yang digunakan dalam penelitian ini adalah pengujian-t (t-test). Pengujian rata-rata abnormal return digunakan uji-t untuk menguji hipotesis nol, bahwa rata-rata abnormal return adalah sama dengan nol. Penggunaan alat uji t-test secara statistik digunakan untuk

melihat signifikansi abnormal return di sekitar peristiwa pengumuman kenaikan Bank Indonesia 7-Day Reverse Repo Rate tanggal 17 November 2022, berbeda secara signifikan dengan nol atau tidak.

Pengujian ini menggunakan tingkat signifikansi sebesar 5%, dengan pengujian dua sisi (two-tailed) sebelah kanan dan kiri untuk menguji hipotesis penelitian. Abnormal return dibagi dengan nilai kesalahan standar estimasi (standar error of the estimate) yang dilakukan pada uji-t ini merupakan bentuk dari penerapan standarisasi dari nilai abnormal return. T-hitung menurut Hartono (2017:666) dicari menggunakan rumus sebagai berikut

t =

(5)

Keterangan: t = t-hitung β = rata-rata abnormal return

Pengujian signifikansi dan analisis penelitian ini menggunakan software IBM SPSS Statistik 25 for windows dan Microsoft Excel. Dasar pengambilan keputusan dalam, uji-t, yaitu apabila nilai probabilitas Sig.(2-tailed) > - atau -t tabel < t hitung < t tabel maka H0 diterima dan H1 ditolak, artinya tidak terdapat abnormal return yang signifikan pada saham Indeks Kompas 100 di sekitar periode peristiwa pengumuman kenaikan Bank Indonesia 7-Day Reverse Repo Rate tanggal 17 -

November 2022. Selain itu, apabila nilai probabilitas Sig.(2-tailed) < atau t hitung > t tabel atau t hitung < -t tabel, maka H0 ditolak dan H1 diterima, artinya terdapat abnormal return yang signifikan pada saham Indeks Kompas 100 di sekitar periode peristiwa pengumuman kenaikan Bank Indonesia 7-Day Reverse Repo Rate tanggal 17 November 2022.

HASIL DAN PEMBAHASAN

Actual return merupakan return sesungguhnya yang telah terjadi dan dihitung dengan harga relatif saat ini dikurangi dengan harga sebelumnya. Hasil actual return yang bernilai positif, bernilai nol, dan bernilai negatif ditemukan pada perhitungan actual return pada 80 sampel perusahaan yang dilakukan selama periode pengamatan peristiwa.

Berdasarkan pada Tabel 1 pengumuman kenaikan Bank Indonesia 7-Day Reverse Repo Rate pada tanggal 17 November 2022 menghasilkan nilai rata-rata actual return positif dengan nilai yang tertinggi sebesar 0,00216 pada t-2, sedangkan nilai rata-rata terendah sebesar -0,00595 pada t-1. Rekapitulasi perolehan actual return yang bernilai positif didapat sebanyak 209 saham perusahaan dengan persentasenya sebesar 37%, sebanyak 87 saham perusahaan memiliki nilai actual return bernilai nol dengan persentasenya sebesar 15%, dan sebanyak 264 saham perusahaan memiliki nilai actual return negatif dengan persentasenya sebesar 47%.

Tabel 1.

Rekapitulasi Hasil Perhitungan Actual Return selama Periode Pengamatan

|

Hari ke-t |

Actual Return |

Rata-rata Actual Return | ||

|

Positif |

Nol |

Negatif | ||

|

-3 |

34 |

10 |

36 |

-0,00061 |

|

-2 |

42 |

13 |

25 |

0,00216 |

|

-1 |

16 |

14 |

50 |

-0,00595 |

|

0 |

26 |

12 |

42 |

-0,00153 |

|

1 |

33 |

18 |

29 |

0,00187 |

|

2 |

32 |

7 |

41 |

-0,00043 |

|

3 |

26 |

13 |

41 |

-0,00367 |

|

Jumlah |

209 |

87 |

264 |

560 |

|

Persentase |

37% |

16% |

47% |

100% |

Sumber: Data diolah, 2023

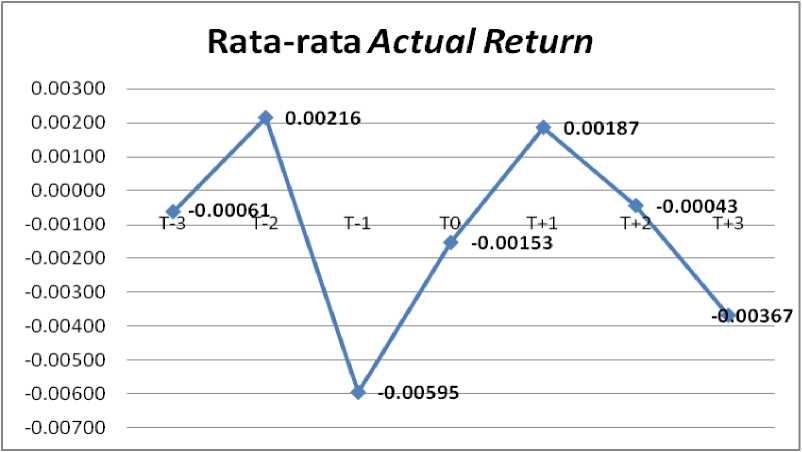

Pada Gambar 4 menunjukkan bahwa rata-rata actual return mengalami pergerakan yaitu peningkatan dari t-3 hingga t-1, yang kemudian mengalami penurunan yang sangat drastis pada t0, dan kembali menunjukkan pergerakan rata-rata actual return yang berfluktuasi pada t+1 hingga t+3.

Gambar 4. Pergerakan Rata-rata Actual Return

Sumber: Data diolah, 2023

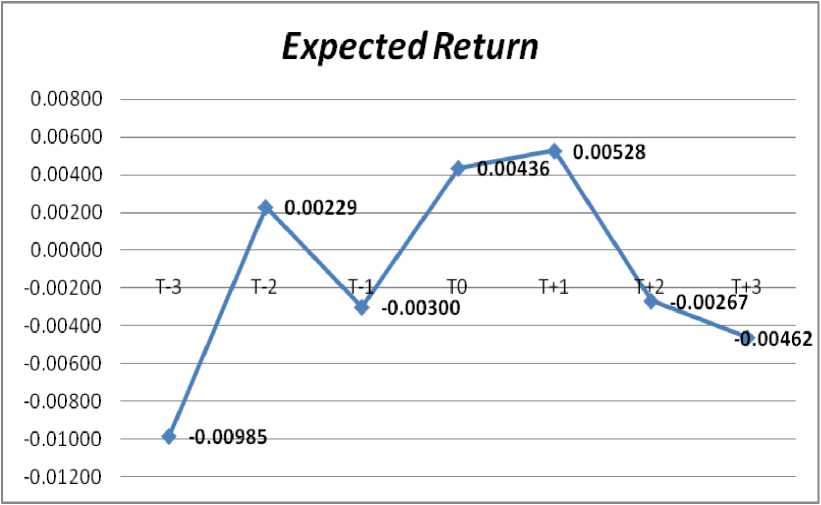

Pada penelitian ini menggunakan market-adjusted model sebagai metode dalam melakukan perhitungan nilai expected return setiap sekuritas yang diestimasi memiliki kesamaaan dengan return indeks pasar (IHSG). Nilai expected return dalam pengumuman kenaikan Bank Indonesia 7-Day Reverse Repo Rate pada tanggal 17 November 2022 ditunjukkan pada gambar sebagai berikut.

Gambar 5. Pergerakan Expected Return

Sumber: Data diolah, 2023

Pada Gambar 5 menunjukkan bahwa pergerakan expected return mengalami peningkatan pada t-3 hingga t-2, kemudian pada t-1 mengalami penurunan, dan pada t0 hingga t+3 mengalami pergerakan yang berfluktuasi. Nilai expected return mayoritas bernilai negatif, dengan perolehan nilai expected return terendah sebesar -0,00985 pada t-3 dan nilai expected return tertinggi sebesar 0,00528 pada t-1 pengumuman peristiwa.

Abnormal Return atau return tak normal merupakan return yang diperoleh investor melalui adanya lag antara actual return dengan expected return. Tabel 2 menjabarkan hasil perhitungan statistik deskriptif abnormal return pada periode peristiwa.

Tabel 2.

Hasil Statistik Deskriptif selama Periode Pengamatan

|

N |

Minimum |

Maximum |

Mean |

Std. Deviation | |

|

T-3 |

80 |

-0,05609 |

0,10228 |

0,00924 |

0,02332 |

|

T-2 |

80 |

-0,05614 |

0,04316 |

-0,00013 |

0,01591 |

|

T-1 |

80 |

-0,05718 |

0,09255 |

-0,00295 |

0,02533 |

|

T0 |

80 |

-0,05891 |

0,06298 |

-0,00589 |

0,02109 |

|

T+1 |

80 |

-0,06778 |

0,04472 |

-0,00341 |

0,01848 |

|

T+2 |

80 |

-0,16258 |

0,08449 |

0,00225 |

0,02777 |

|

T+3 |

80 |

-0,06204 |

0,04802 |

0,00095 |

0,01620 |

Sumber: Data diolah, 2023

Berdasarkan Tabel 2 menggambarkan mengenai nilai minimum, maximum, rata-rata, dan standar deviasi pada pengumuman kenaikan BI7DRR tanggal 17 November 2022. Pada periode t-3 diperoleh nilai minimum sebesar -0,05609 pada perusahaan Energi Mega Persada Tbk dan nilai maksimum sebesar 0,10228 pada

perusahaan Itama Ranoraya Tbk. Rata-rata abnormal return pada t-3 bernilai positif sebesar 0,00924 dan nilai standar deviasinya sebesar 0,02332.

Pada periode t-2 peristiwa nilai minimum -0,05614 diperoleh perusahaan Itama Ranoraya Tbk dan perusahaan Sumber Alfaria Trijaya Tbk. memperoleh nilai maksimum 0,04316. Rata-rata Abnormal return bernilai negatif pada t-2 peristiwa senilai -0,00013 dan 0,01591 sebagai nilai standar deviasinya.

Pada periode t-1 peristiwa nilai minimum -0,05718 diperoleh perusahaan Aneka Tambang Tbk dan perusahaan Mahaka Radio Integra Tbk. memperoleh nilai maksimum 0,09255. Rata-rata Abnormal return bernilai negatif pada t-1 peristiwa senilai -0,00295 dan 0,02533 sebagai nilai standar deviasinya.

Pada periode t0 peristiwa nilai minimum -0,05891 diperoleh perusahaan Indo Pureco Pratama Tbk. dan perusahaan Link Net Tbk. memperoleh nilai maksimum 0,06298. Rata-rata Abnormal return bernilai negatif pada t0 peristiwa senilai -0,00589 dan 0,02109 sebagai nilai standar deviasinya.

Pada periode t+1 peristiwa nilai minimum -0,06778 diperoleh perusahaan Indo Pureco Pratama Tbk. dan perusahaan Mitra Adiperkasa Tbk. memperoleh nilai maksimum 0,04472. Rata-rata Abnormal return bernilai negatif pada t+1 peristiwa senilai -0,00341 dan 0,01848 sebagai nilai standar deviasinya.

Pada periode t+2 peristiwa nilai minimum -0,16258 diperoleh perusahaan Bank Bumi Arta Tbk. dan perusahaan Link Net Tbk. memperoleh nilai maksimum 0,08449. Rata-rata Abnormal return bernilai positif pada t+2 peristiwa senilai 0,00225 dan 0,02777 sebagai nilai standar deviasinya.

Pada periode t+3 peristiwa nilai minimum -0,06204 diperoleh perusahaan GoTo Gojek Tokopedia Tbk dan perusahaan Indo Tambangraya Megah Tbk. memperoleh nilai maksimum 0,04802. Rata-rata Abnormal return bernilai positif pada t+3 peristiwa senilai 0,00095 dan 0,01620 sebagai nilai standar deviasinya.

Tabel 3.

Rekapitulasi Hasil Perhitungan Abnormal Return selama Periode Pengamatan

|

Hari ke-t |

Abnormal Return |

Rata-rata Abnormal Return | |

|

Positif |

Negatif | ||

|

-3 |

53 |

27 |

0,00924 |

|

-2 |

42 |

38 |

-0,00013 |

|

-1 |

32 |

48 |

-0,00295 |

|

0 |

21 |

59 |

-0,00589 |

|

1 |

30 |

50 |

-0,00341 |

|

2 |

40 |

40 |

0,00225 |

|

3 |

46 |

34 |

0,00095 |

|

Jumlah |

264 |

296 |

560 |

|

Persentase |

47% |

53% |

100% |

Sumber: Data diolah, 2023

Berdasarkan pada Tabel 3 menunjukkan nilai rekapitulasi hasil perhitungan abnormal return selama periode peristiwa terdapat 560 saham perusahaan yang memperoleh abnormal return. Pada pengumuman kenaikan Bank Indonesia 7-Day Reverse Repo Rate tanggal 17 November 2022, perolehan abnormal return positif

lebih sedikit daripada abnormal return dengan nilai negatif. Abnormal return negatif sebanyak 296 saham perusahaan dengan persentasenya sebesar 53% dan sebanyak 264 saham perusahaan memiliki nilai abnormal return positif dengan persentasenya sebesar 47%.

Pengujian signifikansi reaksi pasar terhadap perolehan abnormal return menerapkan pengujian statistik pada pengumuman kenaikan Bank Indonesia 7-Day Reverse Repo Rate tanggal 17 November 2022 di indeks saham Kompas 100. Menguji rata-rata abnormal return semua sekuritas untuk tiap-tiap hari di periode peristiwa secara cross-section merupakan penerapan pengujian abnormal return agregat. Signifikansi yang dimaksud berarti, abnormal return secara statistik signifikan tidak sama dengan nol, yang dapat dilihat dari hasil perbandingan besarnya nilai t-hitung dengan nilai t-tabel, dan juga dengan melihat hasil perbandingan antara nilai sig.(2-tailed) dengan tingkat kepercayaan sebesar 95% atau nilai ^ sebesar 0,025 (pengujian 2 sisi).

Berdasarkan Tabel 4 menunjukkan hasil pengujian abnormal return secara statistik tidak signifikan pada t-2, t-1, t+1, t+2, t+3, namun pada t-3 dan t0 secara statistik menunjukkan hasil yang signifikan. Abnormal return bernilai negatif signifikan terdapat pada t0 dengan nilai -2,49755 menunjukkan kabar buruk dan abnormal return bernilai positif signifikan pada t-3 dengan nilai 3,54500 menunjukkan kabar baik. Secara statistik nilai rata-rata abnormal return di sekitar periode peristiwa lebih banyak menunjukkan hasil sig.(2-tailed) > ^ (0,025 atau 2,5%) atau –t tabel < t hitung < t tabel, kecuali pada t-3 dan t0. Pengujian hipotesis nol (H0) dalam penelitian ini diterima yang berarti bahwa tidak terdapat abnormal return yang signifikan pada saham Indeks Kompas 100 di sekitar periode peristiwa pengumuman kenaikan Bank Indonesia 7-Day Reverse Repo Rate tanggal 17 November 2022.

Tabel 4.

Hasil Uji Signifikansi Abnormal Return

|

Hari ke-t |

Rata-rata Abnormal Return |

Sig.(2-tailed) |

T-hitung |

Signifikansi |

|

-3 |

0,00924 |

0,001 |

3,54489 |

* |

|

-2 |

-0,00013 |

0,941 |

-0,07422 |

Ts |

|

-1 |

-0,00295 |

0,301 |

-1,04162 |

Ts |

|

0 |

-0,00589 |

0,015 |

-2,49736 |

* |

|

1 |

-0,00341 |

0,103 |

-1,64856 |

Ts |

|

2 |

0,00225 |

0,471 |

0,72353 |

Ts |

|

3 |

0,00095 |

0,601 |

0,52555 |

Ts |

Sumber: Data diolah, 2023

Keterangan:

* = Signifikan pada tingkat 2.5% (t > 1,99045 dan t < -1,99045)

Ts = Tidak signifikan

Berdasarkan hasil pengujian statistik dalam penelitian ini membuktikan bahwa abnormal return signifikan hanya ditemukan pada t-3 dan t0. Terjadinya

signifikansi pada t-3 berarti telah terjadi kebocoran informasi ke publik dan pada t0 berarti bahwa peristiwa tersebut mengandung informasi yang kuat sehingga menyebabkan pasar bereaksi secara signifikan. Hasil pengujian statistik pada t-2, t-1, t+1, t+2, t+3 menunjukkan bahwa abnormal return tidak signifikan, artinya pasar bereaksi dengan cepat dalam menyerap informasi. Berdasarkan hasil pengujian tersebut memperlihatkan bahwa pasar efisien dalam bentuk setengah kuat secara informasi, ditinjau dari reaksi investor yang cepat dalam menyerap informasi untuk menuju harga keseimbangan baru.

Penyebab terjadinya hasil abnormal return yang negatif dan tidak signifikan adalah adanya risiko suku bunga, seperti pernyataan (Tandelilin, 2010:214) bahwa sinyal negatif terhadap harga saham terlihat dari tingkat bunga yang tinggi. Nilai sekarang (present value) pada aliran kas perusahaan dipengaruhi oleh tingkat suku bunga yang naik terlalu tinggi, sehingga bagi investor kesempatan investasi menjadi kurang menarik. Akan tetapi, tidak selamanya investor menjual sahamnya ketika harga saham sedang turun. Beberapa investor bahkan mengambil kesempatan untuk membeli saham yang harganya sedang turun, dengan tujuan untuk investasi dalam jangka panjang. Penyebab lainnya adalah pengumuman mengenai kenaikan suku bunga merupakan kebijakan pemerintah sehingga informasi secara publik telah tersedia dan semua orang sudah mendapatkan informasi yang sama. Ketika semua orang telah memiliki informasi yang sama, maka akan sulit untuk memperoleh abnormal return di pasar modal, karena informasi dapat dengan cepat diserap oleh pelaku pasar.

Berdasarkan hasil penelitian dan pembahasan diatas, menjelaskan temuan penelitian yang memiliki kesamaan dengan penelitian Cahyaningdyah & Cahyasani (2017), Anjani & Wahyuni (2018), Pratiwi & Wirakusuma (2018), Indrayuda & Sukartha (2019) yang menyatakan bahwa kebijakan pemerintah tentang suku bunga tidak adanya signifikansi average abnormal return di sekitar periode peristiwa, hal ini memberikan dukungan terhadap hasil pengujian efisiensi pasar secara informasi dalam bentuk setengah kuat.

Hasil penelitian ini bertentangan dengan penelitian yang dilakukan oleh Mahendra & Rasmini (2019), Sudirman (2010), Murdiana et al. (2022) dan penelitian oleh Putri et al. (2017) yang menunjukkan bahwa terdapat perbedaan abnormal return yang signifikan.

Hasil penelitian ini secara empiris mendukung teori hipotesis pasar efisien, bahwa pasar bereaksi dengan akurat dan cepat dalam menuju harga keseimbangan baru yang telah tercermin pada informasi yang tersedia. Hartono (2017:585). Abnormal return yang tidak signifikan di sekitar periode peristiwa berarti bahwa informasi yang tersedia telah tercermin sepenuhnya, sehingga menyebabkan harga sekuritas terevaluasi dengan cepat. Pengujian efisiensi pasar dalam bentuk setengah kuat secara informasi, juga menunjukkan hasil yang efisien. Hasil ini menunjukkan bahwa pasar bereaksi terhadap kandungan informasi yang terdapat dalam pengumuman kenaikan BI7DRR yang dipublikasikan pada tanggal 17 November 2022, yang tercermin dari reaksi investor yang cepat dalam menyerap abnormal return untuk menuju ke harga keseimbangan baru.

Hasil dari penelitian ini memberikan implikasi praktis bagi investor, bahwa informasi mengenai kenaikan BI7DRR dapat mempengaruhi harga saham menjadi

turun, namun tidak berkepanjangan. Kandungan informasi yang terdapat dalam pengumuman kenaikan BI7DRR tersebut tidak berdampak secara signifikan terhadap pasar modal, sehingga investor tidak dapat menikmati abnormal return yang berkepanjangan. Dilihat dari reaksi investor yang cepat dalam menyerap informasi, sehingga menyebabkan harga saham cepat terevaluasi.

SIMPULAN DAN SARAN

Kesimpulan penelitian ini adalah ditemukan bahwa informasi pengumuman kenaikan Bank Indonesia 7-Day Reverse Repo Rate tanggal 17 November 2022 memperlihatkan hasil abnormal return yang tidak signifikan di sekitar periode peristiwa. Abnormal return yang signifikan hanya terdapat pada t-3 dan t0, sedangkan pada t-2, t-1, t+1, t+2, t+3 menunjukkan bahwa abnormal return tidak signifikan, artinya pasar bereaksi dengan cepat dalam menyerap informasi. Abnormal return yang tidak signifikan di sekitar peristiwa pengumuman kenaikan Bank Indonesia 7-Day Reverse Repo Rate tanggal 17 November 2022, menunjukkan bahwa pasar efisien dalam bentuk setengah kuat secara informasi, ditinjau dari reaksi investor yang cepat dalam menyerap informasi untuk menuju harga keseimbangan baru.

Investor disarankan untuk berhati-hati dalam mengambil keputusan mengenai informasi pengumuman kenaikan suku bunga, bahwa tidak selamanya kenaikan suku bunga akan mempengaruhi pasar modal dalam jangka waktu yang panjang. Bagi penelitian selanjutnya disarankan untuk melakukan penelitian dengan menggunakan model estimasi yang lainnya dalam menentukan expected return, melakukan penelitian dengan menentukan periode estimasi atau periode jendela peristiwa yang lebih panjang, serta dapat menambahkan variabel lain seperti trading volume activity.

REFERENSI

Anjani, N. P. P., & Wahyuni, M. A. (2018). Analisis Reaksi Investor Terhadap Pengaruh Peristiwa Kenaikan Suku Bunga BI Akibat Kenaikan Suku Bunga The Fed Pada Indeks Saham LQ45. JIMAT (Jurnal Ilmiah Mahasiswa Akuntansi) Undiksha, 9(3).

Bank Indonesia, 2022. Bank Indonesia. [Online] Available at:

https://bankindonesia.go.id [Accessed 22 November 2022].

Bursa Efek Indonesia, 2022. Data Saham Indeks Kompas 100. [Online] Available at: https://www.idx.co.id [Accessed 2 Desember 2022].

Cahyaningdyah, D., & Cahyasani, N. A. (2017). Analisis Reaksi Pasar Modal atas pengumuman Kenaikan BI Rate Tanggal 12 November 2013. Jurnal Maksipreneur: Manajemen, Koperasi, Dan Entrepreneurship, 6(2), 56–64.

Chhatwal, H., & Lamba, A. (2017). Factors affecting abnormal returns around bonus Issue announcements: An empirical analysis of CNX 500 companies. MUDRA: Journal of Finance and Accounting, 4(2), 1–21.

Christianto, S., & Purbawangsa, I. B. A. (2022). Reaksi Pasar Terhadap Peristiwa Right Issue Di Bursa Efek Indonesia. Udayana University.

Dewi, A. S., & Viska, V. Y. (2018). Model Kausalitas Antara Tingkat Inflasi, Suku Bunga Dan Nilai Kurs Dollar As Terhadap Indeks Harga Saham Gabungan Pada Bursa Efek Indonesia. Jurnal Ilmiah Ekonomi Dan Bisnis, 15(1), 50–56.

Donadelli, M., Gufler, I., & Pellizzari, P. (2020). The macro and asset pricing implications of rising Italian uncertainty: evidence from a novel news-based macroeconomic policy uncertainty index. Economics Letters, 197, 109606.

Fama, E. F. (1970). Efficient capital markets: A review of theory and empirical work. The Journal of Finance, 25(2), 383–417.

Frikasih, J., Muaja, M., Nussy, S., Manampiring, G., & Maramis, J. (2022). Reaksi Pasar Modal Terhadap Kenaikan Suku Bunga The Federal Reserve Bank Amerika Serikat 15 Juni 2022 Pada Indeks Saham Nasdaq 101 Yang Terdaftar Di New York Stock Exchange. Jurnal EMBA: Jurnal Riset Ekonomi, Manajemen, Bisnis Dan Akuntansi, 10(4), 1445–1454.

Gursida, H., & Indrayono, Y. (2019). Understanding capital market responses to government economic policy announcements: An event study on Indonesia’s Economic Policy Package. Management Science Letters, 9(11), 1887–1900.

Handayani, E., Rahmawati, A., Haryanto, E., & Wahyuni, S. (2020). Abnormal return of Indonesian banking shares in the time of COVID 19: An event study on the announcement of government regulation, POJK 11 of 2020. International Journal of Research in Business and Social Science (21474478), 9(7), 108–114.

Hartono, J. (2017). Teori portofolio dan analisis investasi edisi kesebelas. Yogyakarta: Bpfe, 762.

Husnan, S. (2019). Dasar-Dasar Teori Portofolio dan Analisis Sekuritas, Edisi 3. Yogyakarta: UPPN STIM YKPN.

Indrayuda, A., & Sukartha, I. M. (2019). Reaksi Pasar Modal Atas Kenaikan The Federal Funds Rate Pada Tanggal 26 September 2018. E-Jurnal Akuntansi Universitas Udayana, 29(2), 854.

Jelantik, I. G. A. A. I. D. L., & Suarjaya, A. A. G. (2022). Analysis Of Capital Market Reaction To The Announcement Of The Minister Of Finance Regulation (Pmk) Number 20/Pmk. 010/2021 And Number 77/Pmk.

010/2021. American Journal of Humanities and Social Sciences Research, 6(3).

Madani, M. N., Iskandar, R., & Azis, M. (2020). Capital Market Reaction in Indonesia Stock Exchange to Stock Split Events Reviewed From Abnormal Returns, Trading Volume and Bid-Ask Spreads in Growing and Good Speaking Companies. Saudi Journal of Business and Management Studies, 5(7), 428–437.

Mahendra, I. K. R., & Rasmini, N. K. (2019). Reaksi Pasar Terhadap Kenaikan Bank Indonesia 7-Day Reverse Repo Rate Tanggal 15 Agustus 2018. E-Jurnal Akuntansi, 27(3), 2066–2099.

Muna, H., & Khaddafi, M. (2022). The effect of stock split on stock return, stock trading volume, and systematic risk in companies listed on the Indonesia stock exchange. International Journal of Finance, Economics and Business, 1(1), 51–56.

Murdiana, D., Adrianto, F. & Alfarisi, M.F., 2022. Announcement Of Reduction In BI7DRR Interest Rate For 2019 To 2021 On Abnormal Return And Cumulative Abnormal Return Of Indonesian Banking Share. Enrichment: Journal of Management, 12(3), pp.2418-25.

Nagendra, M. & Babu, P.M.S., 2018. Impact of Corporate (Different Stock Split Ratios) Action on Stock Price in India. International Journal of Research in Economics and Social Sciences (IJRESS), 8(1), pp.205-14.

Pratiwi, K., & Wirakusuma, I. G. M. (2018). Reaksi Pasar Modal Indonesia Atas Pengumuman Kenaikan Tingkat Suku Bunga Acuan Oleh Fed di AS. E-Jurnal Akuntansi, 25(3), 1966–1993.

Puspita, N.V. & Yuliari, K., 2019. Analisis Pengaruh Stock Split Terhadap Harga Saham, Abnormal Return, dan Risiko Sistematik Saham Perusahaan (Studi pada Perusahaan yang Terdaftar di BEI 2016-2018). Jurnal Ekonomi Universitas Kadiri (EkoNiKa), 4(1), pp.95-11

Putra, I., & Suarjaya, A. A. G. (2020). Analysis of Market Reaction to

Announcements Of Stock Split. American Journal of Humanities and Social Sciences Research, 4(6), 114–120.

Putri, N. A., Lukytawati, A., & Syamsul, H. P. (2017). Analysis of Federal Fund Rate and BI Rate Announcement to Abnormal Return In Indonesia Stock Market. International Journal of Business and Management Review, 5(9), 65– 77.

Sayudha, A.A.G.R. & Rasmini, N.K., 2021. Reaksi Pasar atas Pengumuman Penurunan Bank Indonesia 7-Day Reverse Repo Rate. E-Jurnal Akuntansi, 31(8), pp.1907-17.

Singh, G. & Padmakumari, L., 2020. Stock Market Reaction to Inflation

Announcement in the Indian Stock Market: A Sectoral Analysis. Cogent Economics & Finance, 8(1), pp.1-22.

Sudirman, I.M.S.N., 2010. Dampak Kenaikan BI Rate Terhadap Reaksi Pasar Saham-saham LQ-45 di Bursa Efek Indonesia. Matrik Jurnal Manajemen, 4(1), pp.1-16.

Syed, A. M., & Bajwa, I. A. (2018). Earnings announcements, stock price reaction and market efficiency--the case of Saudi Arabia. International Journal of Islamic and Middle Eastern Finance and Management, 11(3), 416–431.

Tandelilin, E. (2010). Analisis Investasi dan portofolio. Edisi Pertama, Yogyakarta: BPFE.

Utama, K. S. B., & Purbawangsa, I. B. A. (2018). The impact regulation of trade minister of the Republic of Indonesia\# 82 of 2017 against market reactions in Indonesia stock Exchange. Russian Journal of Agricultural and SocioEconomic Sciences, 81(9), 286–291.

Widyasari, T. N., Suffa, I. F., Amalia, N., & Praswati, A. N. (2018). Analisis Reaksi Pasar Modal Atas Peristiwa Kebijakan Amnesti Pajak 2016 (Studi Efisiensi Pasar Modal Indonesia). Jurnal Administrasi Bisnis, 6(2), 137–146.

Wismantara, S. Y., & Darmayanti, N. P. A. (2017). Pengaruh nilai tukar, suku bunga dan inflasi terhadap indeks harga saham gabungan di Bursa Efek Indonesia. E-Jurnal Manajemen Unud, Vol. 6, No.

Yahoo Finance, 2022. Yahoo Finance. [Online] Available at:

https://finance.yahoo.com [Accessed 25 Januari 2023].

316

Discussion and feedback