PENGARUH PERMODALAN RISIKO OPERASIONAL DAN TINGKAT SUKU BUNGA TERHADAP PROFITABILITAS PERUSAHAAN FINTECH LENDING

on

E-Jurnal Manajemen, Vol. 13, No. 2, 2024:171-190

ISSN : 2302-8912

DOI: https://doi.org/10.24843/EJMUNUD.2024.v13.i02.p01

PENGARUH PERMODALAN RISIKO OPERASIONAL DAN TINGKAT SUKU BUNGA TERHADAP PROFITABILITAS PERUSAHAAN FINTECH LENDING

I Gusti Ayu Devionita1 Ni Putu Ayu Darmayanti2

1,2 Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia Email: devioayu3112@gmail.com

ABSTRAK

Penyelenggara fintech lending di Indonesia dalam lima tahun terakhir terus mengalami penurunan. Rasio profitabilitas yang dilihat dari nilai return on asset dan return on equity mengalami fluktuasi, yang mengindikasikan adanya permasalahan keuangan pada penyelenggara fintech lending. Penelitian ini bertujuan untuk mengetahui kinerja keuangan yang diukur melalui profitabilitas yang dipengaruhi oleh permodalan, risiko operasional, dan tingkat suku bunga (BI Rate . Penelitian dilakukan pada 17 perusahaan fintech lending yang terdaftar dan berizin di Otoritas Jasa Keuangan (OJK pada tahun 2019-2021. Penelitian ini menggunakan analisis regresi linear berganda. Berdasarkan hasil analisis yang diperoleh yaitu rasio permodalan berpengaruh positif dan signifikan terhadap profitabilitas, sedangkan rasio risiko operasional dan tingkat suku bunga berpengaruh negatif dan signifikan terhadap profitabilitas. Implikasi penelitian ini dapat menjadi masukan kepada perusahaan fintech lending untuk lebih memerhatikan aspek permodalan, risiko operasional, dan tingkat suku bunga untuk meningkatkan profitabilitas.

Kata kunci: BI Rate; Fintech Lending; Permodalan; Profitabilitas; Risiko Operasional

ABSTRACT

Fintech lending providers in Indonesia in the last five years have continued to experience a decline. The profitability ratio as seen from the value of return on assets and return on equity has fluctuated, which indicates financial problems in fintech lending providers. This study aims to determine financial performance as measured through profitability which is influenced by capital, operational risk, and the interest rate BI Rate). The research was conducted at 17 fintech lending companies registered and licensed at the Financial Services Authority OJK) in 2019-2021. This study uses multiple linear regression analysis. Based on the results of the analysis, the capital ratio has a positive and significant effect on profitability, while the ratio of operational risk and interest rates has a negative and significant effect on profitability. The implications of this research can be input to fintech lending companies to pay more attention to aspects of capital, operational risk, and interest rates to increase profitability.

Keywords: BI Rate; Capital; Fintech Lending; Operational Risk; Profitability

PENDAHULUAN

Penggunaan teknologi informasi dan inovasi di sektor jasa keuangan di Indonesia mengalami perkembangan yang sangat signifikan (Hutapea, 2020). Teknologi di bidang keuangan yang biasa dikenal dengan financial technology (fintech), kini menarik perhatian para peneliti tidak hanya di bidang ekonomi dan bisnis tetapi di bidang ilmu komputer, khususnya sistem informasi (Gai, et al. 2018). Fintech telah bersaing dengan layanan keuangan tradisional, menawarkan layanan yang berpusat pada pelanggan dan menggunakan teknologi internet untuk mempermudah akses (Gomber, et al., 2017). Pada saat ini, model bisnis fintech menangani pendanaan, pembayaran, manajemen kekayaan, pasar modal, dan layanan asuransi (Lee, I., & Shin, 2018).

Industri fintech online lending platform (OLP) berkembang pesat terutama di Indonesia (OJK, 2022). Indonesia merupakan negara dengan perkembangan industri fintech yang sangat tinggi (setelah China) karena fintech lahir untuk memfasilitasi lebih banyak pinjaman kepada usaha kecil dan menengah (UKM) di seluruh nusantara. Pinjaman online atau Peer to Peer (P2P) Lending adalah praktik pendanaan individu 'mitra' yang tidak terkait tanpa melalui bank umum. P2P Lending dapat dimaknai sebagai ‘financial exchange’ yang terjadi langsung antara individu tanpa menggunakan jasa lembaga intermediasi keuangan tradisional. Menurut Laporan State of Finance App Marketing edisi 2021 yang dirilis AppsFlyer, Indonesia menempati peringkat ketiga sebagai negara dengan instalasi aplikasi keuangan terbanyak di antara 15 negara lainnya. Tingkat fraud (kecurangan atau penipuan) pada aplikasi populer Indonesia tercatat mengalami penurunan drastis hingga 48 persen. Indonesia dikatakan unggul dari negara besar lain seperti Amerika Serikat (AS) yang menempati peringkat keempat dan Rusia peringkat kelima.

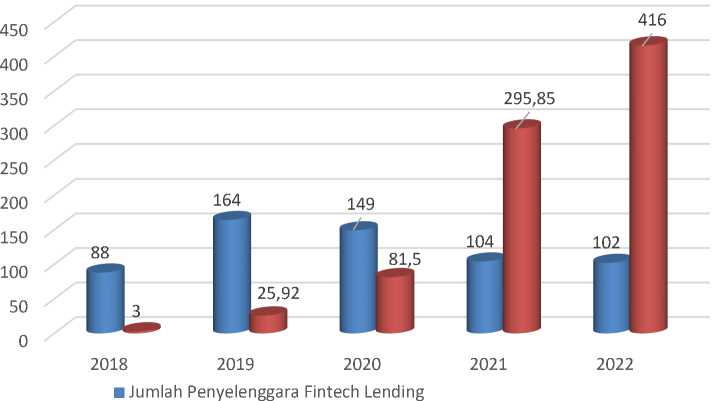

Gambar 1. menyajikan data jumlah penyelenggara dan akumulasi jumlah pinjaman fintech lending. Jumlah penyelenggara fintech lending yang terdaftar dan berizin di Otoritas Jasa Keuangan (OJK) mengalami peningkatan dari tahun 2018 hingga tahun 2019, namun sejak tahun 2020 hingga tahun 2022 terus mengalami penurunan. Jika ditinjau dari akumulasi jumlah pinjaman yang disalurkan fintech lending di seluruh Indonesia dari tahun 2018 hingga 2022, pinjaman yang disalurkan mengalami kenaikan yang signifikan.

Semakin berkembangnya suatu perusahaan selalu diiringi oleh tantangan yang harus dihadapinya. Salah satu tantangan yang kerap menjadi permasalahan yaitu kinerja keuangan. Kinerja keuangan penting untuk dinilai yang bertujuan untuk melihat kemampuan perusahaan bertahan di tengah pesatnya pertumbuhan suatu industri dan perusahaan tersebut berusaha terpacu untuk meningkatkan kinerjanya. Kinerja keuangan fintech lending di Indonesia cenderung berfluktuasi. Hal ini didukung dengan perkembangan statistik data fintech lending yang bersumber dari situs resmi OJK. Pada Tabel 1. ditampilkan kinerja keuangan fintech lending di Indonesia dari tahun 2018-2022 yang ditunjukkan melalui rasio-rasio keuangan.

■Akumulasi Jumlah Pinjaman Fintech Lending (dalam triliun rupiah)

Gambar 1. Jumlah Penyelenggara dan Akumulasi Jumlah Pinjaman Fintech Lending (dalam triliun rupiah

Sumber: www.ojk.go.id

Tabel 1 menunjukkan bahwa, Return on Asset (ROA) mengalami fluktuasi meskipun sudah sempat mengalami kenaikan pada tahun 2021 namun pada 2022 masih minus 2,76 persen. Penurunan juga terjadi pada rasio Return on Equity (ROE) pada tahun 2022 masih minus 4,96 persen. Hal ini mengindikasikan bahwa kinerja keuangan perusahaan fintech lending mengalami penurunan.

Tabel 1.

Kinerja Keuangan Fintech Lending di Indonesia

|

Keterangan |

2020 Desember |

2021 Desember |

2022 September | |

|

ROA |

-4,33% |

5,14% |

-2,76% | |

|

ROE |

-7,36% |

8,48% |

-4,96% |

Sumber: www.ojk.go.id

Profitabilitas merupakan salah satu indikator untuk mengukur kinerja keuangan, karena kemampuan perusahaan menghasilkan laba dapat menjadi tolak ukur kinerja perusahaan (Marginingsih, 2018). Profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam menghasilkan keuntungan (Kasmir, 2014). Profitabilitas dapat diukur dengan beberapa indikator seperti: laba operasi, laba bersih, tingkat pengembalian investasi dan pengembalian ekuitas pemilik. Profitabilitas berperan penting dalam semua aspek bisnis karena dapat menunjukkan efisiensi dari perusahaan dan mencerminkan kinerja perusahaan

(Irawan, F., & Puteri, 2020). Semakin tinggi tingkat profitabilitas suatu perusahaan maka semakin baik pula kinerja keuangan perusahaan tersebut (Syakhrun, 2019). Sumber utama keuntungan yang didapat dari perusahaan fintech adalah pendapatan jasa layanan pinjam meminjam uang. Profitabilitas dalam penelitian ini diproksikan dengan Return on Assets (ROA). ROA dapat memberikan ukuran tingkat efektivitas manajemen suatu perusahaan (Santika, 2019). ROA yang merupakan perbandingan laba sebelum pajak terhadap total aset. Semakin besar ROA maka semakin besar profitabilitas yang berarti kinerja perusahaan semakin baik (Capriani & Dana 2016). Beberapa faktor yang dapat mempengaruhi profitabilitas perusahaan dapat berasal dari internal dan eksternal perusahaan. Faktor internal seperti permodalan dan risiko operasional, faktor eksternal seperti tingkat suku bunga. Permodalan merupakan faktor yang dapat mempengaruhi tingkat profitabilitas. Permodalan adalah salah satu faktor yang penting bagi fintech lending dalam mengembangkan industri keuangan, meningkatkan akses dan layanan bagi konsumen (OJK, 2022). Permodalan fintech berfungsi sebagai sumber utama pembiayaan operasional kegiatan. POJK Nomor 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi telah mengatur jumlah minimal modal yang harus dimiliki fintech lending. Perizinan perusahaan fintech lending dapat dikeluarkan maksimal satu tahun setelah mendaftar. Modal yang harus dimiliki saat izin telah diterbitkan minimal Rp 2,5 miliar.

Menurut Bank Indonesia definisi financial technology (fintech) adalah penggunaan teknologi dalam sistem keuangan yang menghasilkan suatu produk jasa, teknologi, dan/atau model bisnis baru yang dapat berdampak pada stabilitas moneter, stabilitas sistem keuangan, dan/atau efisiensi, kelancaran, keamanan, dan keandalan sistem pembayaran. Fintech muncul seiring dengan perubahan gaya hidup berkaitan dengan inovasi layanan keuangan yang dapat memberikan kemudahan berupa efisiensi dan efektivitas kepada penggunanya. Inovasi ini memberikan layanan yang lebih baik dibandingkan bank konvensional melalui sistem online sehingga tidak memerlukan banyak perantara sehingga memungkinkan pengguna bertransaksi dimana saja dan kapan saja.

Konsep fintech dapat dikelompokkan menjadi lima kelompok menjadi segmen-segmen tertentu berdasarkan jenis layanan yang diberikan. Menurut Marginingsih (2018) fintech terdiri darip peer to peer lending (P2P) lending adalah layanan keuangan digital yang memberikan pinjaman uang kepada individu maupun suatu instansi bisnis melalui layanan online yang secara langsung mencocokkan pemberi pinjaman dengan peminjam tanpa menggunakan bank perantara di antara prosesnya.

Payments, clearing, and settlement services. Merupakan layanan fintech yang membantu memudahkan penggunanya dalam melakukan pembayaran melalui online secara praktis dan efisien yang memungkinkan transaksi individu ke individu yang lain secara independen dari sistem perbankan.

Investment management services. Selain melakukan pembayaran dan juga lending system, fintech juga menyediakan layanan rencana keuangan dalam bentuk digital/online. Pengelolaan uang termasuk bagaimana mengelola dan mendapatkan keuntungan akan semakin dipermudah dengan munculnya fintech jenis ini yang dapat di akses kapanpun dan dimanapun.

Asuransi Digital, "InsurTech" merupakan sebutan fintech yang didedikasikan untuk sektor asuransi. Layanan asuransi ini memanfaatkan digitalisasi dengan menawarkan layanan asuransi melalui website atau aplikasi mobile.

Crowdfunding merupakan layanan keuangan digital yang menyediakan kegiatan penggalangan dana melalui website atau platform lainnya untuk tujuan investasi dan sosial.

Menurut Peraturan OJK no 77 Tahun 2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi mendefinisikan fintech lending sebagai penyelenggaraan layanan jasa keuangan untuk mempertemukan pemberi pinjaman dengan penerima pinjaman dalam rangka melakukan perjanjian pinjam meminjam dalam mata uang rupiah secara langsung melalui sistem elektronik dengan menggunakan jaringan internet. Pada penyelenggaraan fintech lending terdapat istilah penerima pinjaman (borrower) dan pemberi pinjaman (lender). Penerima pinjaman (borrower) merupakan orang dan/atau badan hukum yang mempunyai utang karena perjanjian layanan pinjam meminjam uang berbasis teknologi informasi. Sedangkan pemberi pinjaman (lender) adalah orang, badan hukum, dan/atau badan usaha yang mempunyai piutang karena perjanjian layanan pinjam meminjam uang berbasis teknologi informasi. Regulasi dalam penyelenggaraan fintech lending telah diatur melalui Peraturan OJK no 77 Tahun 2016. Penyertaan modal awal untuk proses pendaftaran paling sedikit Rp 1 miliar. Pada saat perusahaan mengajukan perizinan, modal yang disetorkan minimal Rp 2,5 miliar. Hal ini bertujuan untuk mendorong tumbuhnya alternatif pembiayaan, mempermudah dan meningkatkan akses pendanaan atau operasional perusahaan fintech lending. Penyelenggara fintech lending yang sudah terdaftar dan berizin wajib untuk menyampaikan laporan keuangan berkala secara elektronik kepada OJK yaitu berupa laporan keuangan bulanan dan laporan keuangan tahunan.

Rasio profitabilitas sebagai rasio untuk mengukur kemampuan perusahaan untuk menghasilkan laba. Profitabilitas atau rentabilitas merupakan kemampuan suatu usaha dalam memperoleh laba yang terkait dengan penjualan, total aset, maupun ekuitas milik sendiri, sehingga investor jangka panjang akan melakukan analisa profitabilitas yang diperlukan dalam suatu usaha Rasio profitabilitas merupakan hasil dari kebijaksanaan manajemen untuk mengukur besar kecilnya tingkat keuntungan yang diperoleh oleh suatu perusahaan. Ada beberapa pengukuran rasio profitabilitas, antara lain: Gross Profit Margin (GPM), Net Profit Margin (NPM), Return On Assets (ROA), dan Return On Equity (ROE) (Fahmi, 2015). Penelitian ini menggunakan Return on Assets (ROA) yang merupakan salah satu rasio yang digunakan sebagai pengukuran terhadap profitabilitas. ROA digunakan sebagai pengukuran kemampuan manajemen perusahaan dalam memperoleh keuntungan (laba) secara keseluruhan. Dengan mengetahui rasio ini, akan dapat diketahui apakah perusahaan efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Rasio ini juga memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena menunjukkan efektifitas dalam menggunakan aktiva untuk memperoleh pendapatan. Pengukuran rasio ini dapat dilakukan untuk beberapa periode yang bertujuan agar terlihat perkembangan perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus

mencari penyebab dari perubahan tersebut.

Modal merupakan faktor penting yang harus ada dalam suatu kegiatan bisnis. Menurut Taswan (2010), pengertian modal adalah dana yang diinvestasikan oleh pemilik dalam rangka pendirian badan usaha yang dimaksudkan untuk membiayai kegiatan usaha disamping untuk memenuhi regulasi yang ditetapkan oleh otoritas moneter. Kecukupan modal menunjukkan kemampuan perusahaan dalam mempertahankan modal yang mencukupi dan kemampuan manajemen perusahaan dalam melakukan pengawasan, pengukuran, pengindentifikasian dan pengkontrolan risiko-risiko yang timbul serta dapat berpengaruh terhadap besarnya modal. Tingkat kecukupan modal dapat dinyatakan dengan suatu rasio tertentu yang disebut rasio kecukupan modal atau Capital Adequacy Ratio (CAR). Menurut Kasmir (2014), kecukupan modal merupakan perbandingan rasio antara rasio modal terhadap Aktiva Tertimbang Menurut Risiko (ATMR) dan sesuai ketentuan pemerintah.

Permodalan bagi perusahaan fintech merupakan hal yang sangat penting dan menyangkut operasional perusahaan. Modal dalam fintech lending digunakan untuk mengembangkan kegiatan operasionalnya seperti meningkatkan akses pendanaan dan layanan pendanaan berbasis teknologi informasi (OJK, 2022). Setiap perusahaan wajib memelihara dana modal yang cukup untuk menghadapi kemungkinan hal-hal yang tidak diinginkan terjadi di masa depan. CAR merupakan rasio untuk mengatasi kemungkinan risiko kerugian dan mengukur kemampuan suatu perusahaan melalui modal dan asetnya. Semakin tinggi CAR maka semakin baik kemampuan perusahaan tersebut untuk menanggung risiko dari kegiatan operasionalnya.

Risiko operasional didefinisikan sebagai risiko kerugian atau ketidakcukupan dari proses internal, sumber daya manusia, dan sistem yang gagal atau dari peristiwa eksternal. Rasio yang dapat digunakan untuk mengukur kinerja operasional adalah rasio perbandingan antara biaya operasional terhadap pendapatan operasional. Kinerja operasional merupakan kemampuan dalam mengatur biaya dan pendapatan operasional yang dimilikinya (Suryadi, et al. 2022). BOPO adalah rasio perbandingan antara biaya operasional dengan pendapatan operasional, semakin rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen perusahaan tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada di perusahaan (Syakhrun, 2019). Biaya Operasional Pendapatan Operasional (BOPO) merupakan perbandingan antara total biaya operasi terhadap total pendapatan operasi, dimana berarti indikator untuk menghitung nilai BOPO menggunakan total biaya operasi dan total pendapatan operasi. Ketika terjadi peningkatan BOPO, maka akan mengakibatkan menurunnya kinerja perusahaan yang diikuti pula dengan penurunan profitabilitas pada perusahaan tersebut.

Menurut Bank Indonesia suku bunga (BI rate) merupakan suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik. BI rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap Rapat Dewan Gubernur bulanan. Kebijakan tingkat suku bunga merupakan kebijakan moneter yang diputuskan oleh pemerintah untuk mendorong pertumbuhan ekonomi. Informasi mengenai

kebijakan moneter di Indonesia dapat dipantau melalui suku bunga Sertifikat Bank Indonesia (SBI). Suku Bunga SBI adalah tingkat bunga SBI tahunan yang dikeluarkan tiap bulan. Tingkat bunga ini diharapkan dapat mewakili tingkat bunga secara umum, karena kenyataannya tingkat bunga yang berlaku di pasar, fluktuasinya mengikuti SBI.

Tingkat suku bunga SBI di pasar menentukan minat masyarakat dalam menentukan pilihannya. Ketika tingkat suku bunga semakin tinggi, maka pilihan investor dalam melakukan investasi akan semakin rendah. Hal ini dikarenakan investor akan menambah pengeluaran investasinya apabila keuntungan yang diharapkan dari investasi yang lebih besar dari tingkat suku bunga yang harus dibayar untuk dana investasi tersebut yang merupakan biaya dari penggunaan dana, demikian pula sebaliknya. Peningkatan suku bunga akan menyebabkan peningkatan tingkat imbal hasil investasi lain dengan risiko yang lebih rendah, dibandingkan dengan investasi dengan risiko yang tinggi (Tripuspitorini, 2021). Oleh karena itu, peminat investasi pada fintech lending atau lender akan berpindah dan mengurangi jumlah investasi. Mengingat bahwa risiko investasi yang ada pada fintech lending lebih tinggi dibanding dengan investasi lain (Lestari, 2019).

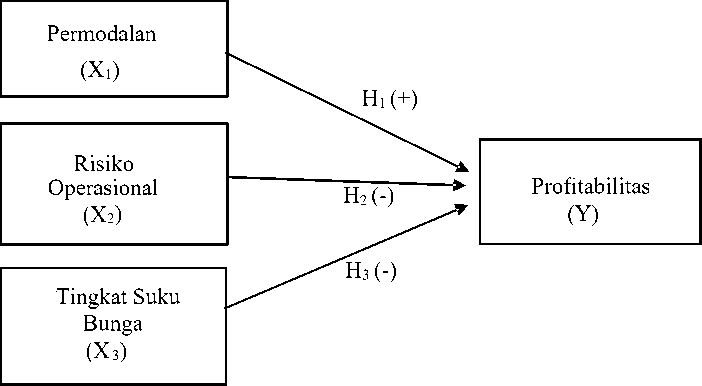

Kerangka konseptul dari penelitian ini yaitu dimana fintech muncul seiring dengan perubahan gaya hidup berkaitan dengan inovasi layanan keuangan yang dapat memberikan kemudahan berupa efisiensi dan efektivitas kepada penggunanya. Inovasi ini memberikan layanan yang lebih baik dibandingkan bank konvensional melalui sistem online sehingga tidak memerlukan banyak perantara sehingga memungkinkan pengguna bertransaksi dimana saja dan kapan saja. Capital Adequacy Ratio (CAR) adalah proksi untuk mengukur kecukupan modal perusahaan. CAR merupakan rasio yang digunakan untuk mengukur kecukupan modal perusahaan atau kemampuan perusahaan untuk membiayai aktivitas kegiatannya dengan kepemilikan modal yang dimiliki oleh perusahaan tersebut (Fahmi, 2015). Tingginya rasio permodalan di suatu perusahaan juga menandakan keuntungan yang didapatkan perusahaan semakin besar sekaligus menunjukkan bahwa perusahaan tersebut dalam kondisi sehat. Penelitian yang dilakukan oleh Widyastuti, T., & Riyanto, (2018), Marginingsih (2018), Fidanoski, et al., (2018), Almaqtari, et al., (2019), Batten, J., & Vo, (2019) menemukan bahwa rasio permodalan berpengaruh positif terhadap profitabilitas. Bertolak belakang dengan penelitian yang dilakukan oleh Posumah & Wangke, (2022), Syakhrun (2019), Probowati & Nabhan (2021) menyatakan bahwa permodalan berpengaruh negatif terhadap profitabilitas. Research gap tersebut merupakan studi kasus pada sektor perbankan, namun belum ada penelitian pada sektor fintech lending sehingga diperlukan penelitian lebih lanjut mengenai pengaruh permodalan terhadap profitabilitas pada perusahaan fintech lending. Berdasarkan studi empiris yang mendukung tersebut dapat ditentukan hipotesis penelitian pengaruh permodalan terhadap profitabilitas yaitu:

H1 : Permodalan berpengaruh positif terhadap profitabilitas.

Risiko operasional dapat diartikan sebagai risiko kerugian atau ketidakcukupan dari proses internal, sumber daya manusia, dan sistem yang gagal atau dari peristiwa eksternal. Penyelenggaraan operasional fintech lending sangat

bergantung pada operasional perusahaan yang berkaitan dengan sumber daya manusia dan sistem informasi teknologi. Kelemahan atau ketidakandalan pada sistem teknologi informasi dapat menghambat operasional perusahaan bahkan dapat merugikan pengguna. BOPO adalah rasio perbandingan antara biaya operasional dengan pendapatan operasional (Riyadi, 2006). Semakin rendah tingkat rasio BOPO berarti semakin baik kinerja manajemen perusahaan tersebut, karena lebih efisien dalam menggunakan sumber daya yang ada di perusahaan (Riyadi 2006). Tingginya tingkat rasio BOPO perusahaan menunjukkan kinerja yang buruk dari manajemen perusahaan (Warnayanti & Dewi, 2017). Jika hal ini terjadi maka hilangnya kepercayaan masyarakat terhadap perusahaan fintech lending. Hilangnya kepercayaan dari masyarakat terhadap perusahaan dapat mengganggu profitabilitas perusahaan tersebut (Syakhrun, 2019). Penelitian yang dilakukan oleh Syakhrun (2019), Marginingsih (2018), Warnayanti & Dewi (2017), Fidanoski, et al., (2018) menemukan bahwa BOPO berpengaruh negatif terhadap profitabilitas. Bertolak belakang dengan penelitian yang dilakukan oleh Almaqtari, et al., (2019), Batten J., & Vo, (2019) menemukan bahwa BOPO berpengaruh positif terhadap profitabilitas. Research gap tersebut merupakan studi kasus pada sektor perbankan namun belum ada penelitian pada sektor fintech lending sehingga diperlukan penelitian lebih lanjut mengenai pengaruh risiko operasional terhadap profitabilitas perusahaan fintech lending. Berdasarkan studi empiris yang mendukung tersebut dapat ditentukan hipotesis penelitian pengaruh risiko operasional terhadap profitabilitas yaitu:

H2 : Risiko operasional berpengaruh negatif terhadap profitabilitas.

Fintech lending merupakan platform investasi yang sekilas mirip dengan aktivitas operasional pada bank, namun sebenarnya memiliki perbedaan dari segi tingkat risikonya. Penyedia fintech lending hanya memiliki peranan sebagai penjembatan pihak yang memiliki dana (lender) berlebih kepada pihak yang sedang membutuhkan dana (borrower), artinya, pihak fintech lending tidak memiliki kuasa dalam mengelola uang atau penghimpunan dana dari lender (pemberi pinjaman) sehingga proses pemberian pinjaman dana merupakan kuasa penuh bagi lender kepada borrower. Pada sistem ini, tingkat risiko gagal bayar dalam investasi bagi lender akan jauh lebih tinggi daripada di bank karena kerugian secara penuh ditanggung oleh lender itu sendiri. Salah satu faktor yang dapat mempengaruhi lender dalam berinvestasi adalah situasi makro ekonomi yang ditinjau dari tingkat suku bunga (BI rate). Pada umumnya investor mengharapkan BI untuk meningkatkan suku bunga. Namun, dalam jangka panjang hal tersebut akan merugikan investor. Peningkatan suku bunga akan menyebabkan peningkatan tingkat imbal hasil investasi lain dengan risiko yang lebih rendah, dibandingkan dengan investasi yang memiliki tingkat risiko yang tinggi (Tripuspitorini, 2021). Setiap jenis investasi keuangan pasti memiliki risiko, begitu juga dengan fintech lending. Para lender memiliki kecemasan dan keraguan akan resiko investasi di fintech lending. Hal ini dikarenakan tidak adanya regulasi yang mengatur dengan jelas akan tunggakan yang dilakukan oleh debitur, risiko gagal bayar yang tinggi tidak adanya jaminan/anggunan, transaksi bersifat online tanpa melalui lembaga keuangan yang sah, tidak adanya pertemuan secara langsung antara investor dan

peminjam, serta adanya keraguan akan keabsahan data dari peminjam (Lestari 2019).

Tingkat suku bunga atau BI rate merupakan tingkat suku bunga kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik (Syah, 2018). BI rate diumumkan oleh Dewan Gubernur Bank Indonesia setiap rapat dewan gubernur bulanan dan diimplementasikan pada operasi moneter yang dilakukan Bank Indonesia melalui pengelolaan likuiditas (liquidity management) di pasar uang untuk mencapai sasaran operasional kebijakan moneter. Suku bunga dapat mempengaruhi keuntungan/laba perusahaan karena secara eksternal besarnya suku bunga dapat mempengaruhi aktivitas ekonomi (Rachmawati & Marwansyah, 2019). Haninah & Masdjojo (2022) menemukan bahwa suku bunga berpengaruh positif terhadap profitabilitas. Berbeda dengan penelitian yang dilakukan oleh Ebenezer, et al. (2019), Syah (2018), Rachmawati & Marwansyah (2019) menemukan bahwa tingkat suku bunga berpengaruh negatif terhadap profitabilitas. Berdasarkan studi empiris yang mendukung tersebut dapat ditentukan hipotesis penelitian pengaruh tingkat suku bunga terhadap profitabilitas yaitu:

H3 : Tingkat suku bunga berpengaruh negatif terhadap profitabilitas.

Research gap tersebut merupakan studi kasus pada sektor perbankan namun belum ada penelitian pada sektor fintech lending sehingga diperlukan penelitian lebih lanjut mengenai pengaruh risiko kredit terhadap profitabilitas pada perusahaan fintech lending.Keberadaan fintech lending sangat dibutuhkan oleh masyarakat. Berdasarkan perhitungan OJK, ada 100 juta masyarakat Indonesia yang membutuhkan pinjaman hingga US$70 miliar yaitu mereka para petani nelayan, pengrajin dan lainnya. Awal kehadiran fintech lending telah memberikan keadilan sosial bagi masyarakat yang unbankable. Fintech lending merupakan inovasi keuangan yang tidak bebas dari risiko. Masyarakat yang kurang memiliki literasi keuangan memiliki risiko terkena dampak negatif dari fintech. Oleh karenanya penting untuk meneliti fintech sebagai bahan literasi keuangan bagi masyarakat. Maka tujuan dari penelitian ini yaitu menjelaskan pengaruh permodalan terhadap profitabilitas fintech lending, menjelaskan pengaruh risiko operasional terhadap profitabilitas fintech lending, dan menjelaskan pengaruh tingkat suku bunga terhadap profitabilitas fintech lending.

Berdasarkan tujuan penelitian, dan kajian pustaka yang telah dijelaskan maka untuk memperjelas arah penelitian ini yang menunjukkan bahwa adanya pengaruh permodalan, risiko operasional, dan tingkat suku bunga terhadap profitabilitas digambarkan pada kerangka konseptual penelitian yang dapat dilihat pada Gambar 2.

Gambar 2. Kerangka Konseptual Penelitian

METODE PENELITIAN

Penelitian ini menggunakan pendekatan asosiatif, yang bertujuan untuk mengetahui pengaruh dan hubungan dari variabel-variabel yang diteliti pada penelitian ini. Hal ini dibuktikan dengan desain penelitian yang meneliti hubungan pengaruh antara permodalan, risiko operasional, dan tingkat suku bunga terhadap profitabilitas.

Lokasi penelitian ini adalah perusahaan fintech lending yang terdaftar dan berizin pada Otoritas Jasa Keuangan pada tahun 2019-2021 dengan menggunakan laporan keuangan di website resmi masing-masing fintech lending. Populasi dari penelitian ini adalah perusahaan fintech lending yang sudah terdaftar dan berizin oleh Otoritas Jasa Keuangan sejumlah 32 perusahaan. Sampel dalam penelitian ini ditentukan dengan metode purposive sampling dengan menentukan kriteria-kriteria tertentu. Sampel yang dibutuhkan dalam penelitian ini dilakukan dengan kriteria sebagai berikut: Fintech lending yang sudah terdaftar dan berizin di OJK berturut sejak tahun 2019 - 2021. Fintech lending yang mempublikasikan laporan keuangan tahunannya di website dari tahun 2019-2021. Memiliki data laporan keuangan yang lengkap dengan faktor-faktor yang akan diteliti.

Dalam penelitian ini data yang diperlukan dapat diperoleh dari https://www.ojk.go.id, https://www.bi.go.id, dan penelitian perpustakaan. Selain itu dokumen dari fintech lending juga diperlukan dalam pengumpulan data, yaitu data yang diperoleh dari berbagai arsip dan dokumentasi yang ada di website fintech lending. Definisi operasional variabel dari penelitian ini sebagai berikut.

Permodalan dalam penelitian ini diproksikan dengan capital adequacy ratio (CAR). CAR merupakan perbandingan antara modal dengan aktiva tertimbang menurut risiko (ATMR) pada perusahaan fintech lending periode 2019-2021. Adapun formula yang digunakan dalam pengukuran nilai CAR sebagai berikut (Fahmi, 2015):

A n MO#$l 1 f∖f∖r∖∕

CAR = x 100%

ATMR

Perhitungan ATMR menurut Surat Edaran Otoritas Jasa Keuangan No 24/ SEOJK.03/ 2016 dilakukan dengan rumus sebagai berikut:

ATMR = 12,5 x Beban modal risiko operasional. Beban modal risiko operasional adalah rata-rata dari penjumlahan pendapatan bruto (gross income) tahunan yang positif pada tiga tahun terakhir dikalikan dengan 15 persen.

Risiko operasional dalam penelitian ini diproksikan dengan beban operasional pendapatan operasional (BOPO). BOPO merupakan rasio antara biaya operasional terhadap pendapatan operasional pada perusahaan fintech lending periode 2019-2021. Adapun formula untuk mengukur BOPO adalah sebagai berikut:

BOPO =

Biaya Operasional

x 100%

Pendapatan Operasional

Tingkat Suku Bunga. Suku bunga (BI rate) merupakan kebijakan yang mencerminkan sikap atau stance kebijakan moneter yang ditetapkan oleh Bank Indonesia dan diumumkan kepada publik. Informasi mengenai kebijakan moneter dapat dipantau melalui suku bunga Sertifikat Bank Indonesia (SBI). Tingkat suku bunga Bank Indonesia atau BI rate juga menjadi salah satu faktor ekonomi makro yang dapat mempengaruhi keputusan investasi. BI rate yang tinggi akan mempengaruhi keputusan investor dalam menginvestasikan uangnya. Ketika suku bunga naik, investor memiliki kecenderungan untuk menginvestasikan uangnya di bank daripada menginvestasikannya untuk investasi dengan risiko tinggi seperti pada fintech lending pada periode 2019-2021.

Profitabilitas dalam penelitian ini diproksikan dengan Return on Asset (ROA). ROA memberikan ukuran tingkat efektivitas manajemen perusahaan fintech lending periode 2019-2021. Adapun rumus pengukuran nilai ROA:

ROA =

Laba setelah pajak total aktiva

x 100%

Perhitungan dalam penelitian ini menggunakan software dengan program SPSS for windows. Model analisis linear berganda pada penelitian ini dapat di rumuskan dalam persamaan sebagai berikut :

Y = α + β1X1 + β2X2+ β3X3 + εi ………………………….............(1)

Keterangan:

Y =Profitabilitas

a = Konstanta Regresi

βι = Koefisien Regresi Permodalan

β2 = Koefisien Regresi Risiko Kredit

β3 = Koefisien Regresi Risiko Operasional

Xt = Permodalan

X2 = Risiko Operasional

X3 = Tingkat Suku Bunga

ε = Tingkat Kesalahan Pengganggu (standar error)

HASIL DAN PEMBAHASAN

Uji Normalitas bertujuan untuk menguji apakah model yang dilihat berdistribusi normal ataukah tidak. Dalam penelitian ini, menguji apakah model yang digunakan sudah normal atau tidak, dapat dilakukan dengan Uji Kolmogorov-Smirnov. Apabila nilai signifikansi > 0,05 berarti data residual berdistribusi normal sedangkan apabila nilai signifikansi < 0,05 berarti data residual tidak berdistribusi normal. Hasil Uji normalitas penelitian ini dapat dilihat pada Tabel 2 berikut:

Tabel 2.

Hasil Uji Normalitas Kolmogorov-Smirnov

Unstandardized

Residual

|

N |

51 |

|

Normal Parametersa,b Mean |

,0588235 |

|

Std. Deviation |

1,01302441 |

|

Most Extreme Differences Absolute |

,113 |

|

Positive |

,113 |

|

Negative |

-,112 |

|

Test Statistic |

,113 |

|

Asymp.Sig (2-tailed) |

,123c |

Sumber: Data sekunder diolah, 2 23

Nilai Asymp. Sig (2- tailed) pada Tabel 2 menunjukkan lebih besar dari level of significance 0,05 yang dipakai, maka dapat disimpulkan bahwa residual suatu data dikatakan berdistribusi normal.

Uji Heteroskedastisitas diajukan apabila model regresi terjadi perbedaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah homoskedastisitas atau tidak terjadi heteroskedastisitas. Hasil uji heterokedastisitas penelitian ini dapat dilihat pada Tabel 3. berikut:

|

Tabel 3. Hasil Uji Heterokedastisitas Glejser | |

|

Model |

Unstandardized Standardized Coefficients Coefficients B Std. Error Beta t Sig. |

|

1 (Constant) CAR BOPO BI Rate |

1,176 0,779 1,508 0,138 0,003 0,014 0,027 0,186 0,853 -0,003 0,003 -0,135 -0,934 0,355 -11,676 18,161 -0,094 -0,637 0,527 |

Sumber: Data sekunder diolah, 2 23

Uji heteroskedastisitas pada Tabel 3 didapat nilai signifikansi dari variabel permodalan yaitu 0,853, variabel risiko operasional sebesar 0,355, tingkat suku

bunga sebesar 0,527. Tingkat signifikansinya > 0,05 berarti tidak terjadi heteroskedastisitas.

Uji multikolineritas diajukan bertujuan untuk menguji korelasi antara variabel bebas dalam regresi. Model regresi yang baik seharusnya tidak terjadi korelasi antara bebas untuk mendeteksi multikolineritas dapat dilihat nilai tolerance > 0,10 dan jika nilai VIF < 10 maka dapat diartikan tidak terdapat multikolineritas. Hasil uji multikolineritas penelitian ini dapat dilihat pada Tabel 4 berikut:

Tabel 4.

Hasil Uji Multikolineritas

|

Variabel |

Tolerance |

VIF |

|

CAR |

0,963 |

1,038 |

|

BOPO |

0,986 |

1,014 |

|

BI Rate |

0,962 |

1,039 |

Sumber: Data sekunder diolah, 2 23

Uji multikolineritas pada Tabel 4. didapat nilai signifikansi dari variabel permodalan memiliki nilai VIF = 1,038 dan tolerance = 0,963, variabel risiko operasional memiliki nilai VIF = 1,014 dan tolerance = 0,986, variabel tingkat suku bunga nilai VIF = 1,039 dan tolerance = 0,962. Dengan demikian nilai tolerance setiap variabel > 0,10 dan jika nilai VIF setiap variabel <10 maka dapat diartikan tidak terdapat multikolinearitas.

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1. Bila terjadi korelasi, diperkirakan terdapat masalah autokorelasi. Pengujian ini dilakukan dengan Uji Durbin-Watson. Hasil uji autokorelasi penelitian ini dapat dilihat pada Tabel 5. berikut:

Tabel 5.

Hasil Uji Autokorelasi Durbin-Watson

|

Model |

R |

R Square |

Adjusted R Square |

Std. Error of the Estimate |

Durbin-Watson |

|

1 |

,497a |

,247 |

,198 |

1,09158 |

1,978 |

Sumber: Data sekunder diolah, 2 23

Uji Durbin-Watson yang tertera pada Tabel 5 didapat nilainya sebesar 1,978 (d=1,978). Nilai “d” ini akan disandingkan dengan nilai “du” dan “dl” dimana nilai “du” dan “dl” dengan jumlah sampel sebanyak 51 dan jumlah variabel independent sebanyak 3 di dapat dltabel dan dutabel adalah dl = 1,4273 dan du = 1,6754. Apabila disandingkan maka tidak terjadi korelasi ketika: du< dw < (4-du) 1,6754 < 1,978 < (4-1,6754) 1,5754 < 1,978 < 2,3246.

Berdasarkan hasil analisis jalur pada Tabel 6. maka persamaan regresi linear berganda pada penelitian ini dapat dirumuskan sebagai berikut:

Y = 1,766+ 0,057X1 - 0,011X2 – 56,375X3………………..(2)

Keterangan:

Y = Profitabilitas

Xi = Permodalan

X2 = Risiko Operasional

X3 = Tingkat Suku Bunga

Tabel 6.

Hasil Uji Hipotesis (Uji t

|

No |

Variabel |

B |

Sig. |

Keterangan |

|

1 |

CAR |

0,057 |

0,011 |

H1 diterima |

|

2 |

BOPO |

-0,011 |

0,024 |

H2 diterima |

|

3 |

BI Rate |

-56,375 |

0,045 |

H3 diterima |

Sumber: Data Primer, 2 23

Dari persamaan tersebut dapat diketahui besarnya pengaruh masing-masing variabel bebas yang berpengaruh signifikan terhadap variabel independent. Dari persamaan regresi di atas, dapat diinterpretasikan bahwa nilai koefisien permodalan sebesar 0,057 yang bernilai positif dan dapat diartikan bahwa apabila variabel permodalan mengalami peningkatan sebesar 1 persen, maka akan meningkatkan rata-rata profitabilitas perusahaan sebesar 0,057 persen dengan asumsi variabel lainnya konstan. Nilai koefisien risiko operasional 0,011 yang bernilai negatif dan dapat diartikan bahwa apabila variabel risiko operasional mengalami peningkatan sebesar 1 persen, maka akan menurunkan rata-rata profitabilitas perusahaan sebesar 0,011 persen dengan asumsi variabel lainnya konstan. Nilai koefisien tingkat suku bunga 56,375 yang bernilai negatif dan dapat diartikan bahwa apabila variabel tingkat suku bunga mengalami peningkatan sebesar 1 persen, maka akan menurunkan rata-rata profitabilitas perusahaan sebesar 56,375 persen dengan asumsi variabel lainnya konstan.

Pengaruh Permodalan Terhadap Profitabilitas. Hasil penelitian menunjukkan bahwa permodalan berpengaruh positif dan signifikan terhadap profitabilitas sehingga dapat disimpulkan bahwa H1 diterima. Hasil uji menunjukkan bahwa variabel permodalan memiliki pengaruh lebih dominan sebesar 34,1% dibandingkan variabel lain. Modal adalah faktor yang penting bagi perusahaan dalam rangka pengembangan usaha dan menjalankan operasionalnya. Perusahaan harus menjaga kecukupan modal usahanya agar terhindar dari risiko kerugian. Pada penyelenggaraan fintech lending, faktor modal sangat diawasi dan diatur dalam POJK sebagai syarat perusahaan fintech lending memperoleh izin. Menurut POJK No 77 Tahun 2016, perusahaan minimal memiliki modal Rp 1 miliar pada saat pendaftaran, dan paling sedikit Rp 2,5 miliar saat mengajukan permohonan perizinan. Saat ini peraturan mengenai minimum permodalan fintech lending mengalami peningkatan. Pada siaran pers OJK bulan Juli 2022 OJK mengumumkan minimum modal yang disetor saat pendirian minimal Rp 25 miliar

dan penyelenggara berbentuk badan hukum perseroan terbatas. POJK ini dikeluarkan untuk mengembangkan industri keuangan yang dapat mendorong tumbuhnya alternatif pembiayaan dan kebutuhan operasional perusahaan. Perusahaan fintech lending yang memiliki modal yang cukup dapat mengembangkan layanan pembiayaan dengan sistem informasi berbasis teknologi yang dimiliki oleh perusahaan, dan memudahkan lender dan borrower dalam melakukan aktivitas lending. Hal ini akan meningkatkan profitabilitas yang diraih oleh perusahaan fintech lending. Hal ini sejalan dengan penelitian yang dilakukan oleh Marginingsih (2018), Fidanoski, et al., (2018), Almaqtari, et al., (2019) yang menyatakan bahwa permodalan berpengaruh positif terhadap profitabilitas perusahaan. Penelitian lain yang mendukung bahwa permodalan berpengaruh positif dan signifikan terhadap profitabilitas yaitu penelitian yang dilakukan oleh Batten, J., & Vo, (2019).

Pengaruh Risiko Operasional Terhadap Profitabilitas. Hasil penelitian menunjukkan bahwa permodalan berpengaruh negatif dan signifikan terhadap profitabilitas sehingga dapat disimpulkan bahwa H2 diterima. Meningkatnya rasio BOPO perusahaan akan mengakibatkan penurunan pada profitabilitas perusahaan tersebut. Semakin tinggi tingkat BOPO maka akan semakin rendah tingkat profitabilitas perusahaan, karena keuntungan yang diperoleh dari hasil operasi digunakan untuk menanggung biaya sehingga profitabilitas akan menurun (Warnayanti & Dewi, 2017). Ini juga menandakan bahwa perusahaan kurang efisien dalam mengendalikan biaya operasional sehingga dapat menurunkan pendapatan yang dihasilkan perusahaan (Syakhrun, 2019). Hal ini sejalan dengan penelitian yang dilakukan oleh Syakhrun (2019), Marginingsih, (2018), Warnayanti & Dewi (2017) yang menyatakan bahwa risiko operasional berpengaruh negatif terhadap profitabilitas. Penelitian lain yang mendukung bahwa risiko operasional berpengaruh negatif dan signifikan terhadap profitabilitas yaitu penelitian yang dilakukan oleh Fidanoski, et al., (2018).

Pengaruh Tingkat Suku Bunga Terhadap Profitabilitas. Hasil penelitian menunjukkan bahwa tingkat suku bunga berpengaruh negatif dan signifikan terhadap profitabilitas sehingga dapat disimpulkan bahwa H3 diterima. Tingkat suku bunga (BI rate) yang tinggi mencerminkan ketatnya likuiditas perusahaan dan menurunnya kegiatan investasi. Peningkatan suku bunga akan menyebabkan peningkatan tingkat imbal hasil investasi lain dengan risiko yang lebih rendah, dibandingkan dengan investasi yang memiliki tingkat risiko yang tinggi (Tripuspitorini, 2021). Hal ini akan menurunkan minat investasi calon lender dalam perusahaan fintech lending diakibatkan perusahaan fintech lending memiliki tingkat risiko yang tinggi. Salah satu faktor risiko yang tinggi disebabkan tidak adanya regulasi yang mengatur dengan jelas akan tunggakan yang dilakukan oleh debitur, risiko gagal bayar yang tinggi, tidak adanya jaminan/anggunan, transaksi bersifat online tanpa melalui lembaga keuangan yang sah, tidak adanya pertemuan secara langsung antara investor dan peminjam, serta adanya keraguan akan keabsahan data dari peminjam (Lestari, 2019).Meningkatnya tingkat suku bunga maka perusahaan fintech lending akan kesulitan mendapatkan lender dan meningkatnya suku bunga kredit pada perusahaan fintech. Hal tersebut juga akan mempengaruhi borrower yang mana dengan adanya suku bunga yang tinggi akan menaikkan kemungkinan

kredit macet. Hal ini tentu saja akan berpengaruh terhadap profitabilitas perusahaan dikarenakan menurunnya investasi yang dilakukan lender dan terjadinya kredit macet dari borrower. Hal ini sejalan dengan penelitian yang dilakukan oleh Ebenezer, et al., (2019), Syah (2018), yang menyatakan bahwa tingkat suku bunga berpengaruh negatif terhadap profitabilitas. Penelitian lain yang mendukung bahwa tingkat suku bunga berpengaruh negatif dan signifikan terhadap profitabilitas yaitu penelitian yang dilakukan oleh Rachmawati & Marwansyah (2019).

Tabel 7.

Hasil Uji Kelayakan Model (Uji F

|

Model |

Sum of Squares |

Df |

Mean Square |

F |

Sig. |

|

1 Regression |

18,326 |

3 |

6,109 |

5,127 |

0,004 |

|

Residual |

56,003 |

47 |

1,192 | ||

|

Total |

74,330 |

50 |

Sumber: Data sekunder diolah, 2 23

Berdasarkan Tabel 3, diketahui nilai signifikansi F pada tabel adalah sebesar 0,004. Hasil uji F yang menunjukkan signifikansi F atau p value = 0,004 ≤ 0,05 maka dapat disimpulkan bahwa variabel bebas dalam penelitian itu secara bersama-sama berpengaruh pada variabel terikat. Nilai adjusted R square adalah sebesar 0,198. Nilai ini dapat diartikan 19,8 persen perubahan profitabilitas pada perusahaan fintech lending yang terdaftar dan berizin di OJK pada tahun 2019-2021 dipengaruhi oleh permodalan, risiko operasional, dan tingkat suku bunga sedangkan 80,2 persen dipengaruhi oleh variabel lain di luar model regresi.

Hasil penelitian memberikan tambahan bukti empiris mengenai pengaruh variabel permodalan, risiko operasional dan tingkat suku bunga terhadap profitabilitas. Hasil penelitian di perusahaan fintech lending periode 2019-2021 yang menunjukkan bahwa permodalan berpengaruh positif terhadap profitabilitas. Modal adalah faktor yang penting bagi perusahaan dalam rangka pengembangan usaha dan menjalankan operasionalnya. Variabel risiko operasional berpengaruh negatif terhadap profitabilitas. Meningkatnya rasio BOPO perusahaan akan mengakibatkan penurunan pada profitabilitas perusahaan tersebut. Variabel tingkat suku bunga berpengaruh negatif terhadap profitabilitas. Peningkatan suku bunga akan menyebabkan peningkatan tingkat imbal hasil investasi lain dengan risiko yang lebih rendah, dibandingkan dengan investasi yang memiliki tingkat risiko yang tinggi. Hasil dari penelitian ini dapat digunakan sebagai bahan pertimbangan bagi perusahaan fintech lending untuk memerhatikan faktor yang dapat memengaruhi profitabilitas perusahaan seperti faktor permodalan, risiko operasional dan tingkat suku bunga. Perusahaan perlu memerhatikan tingkat permodalan, risiko operasional, dan tingkat suku bunga dikarenakan terbukti secara signifikan faktor tersebut dapat memengaruhi profitabilitas perusahaan.

Keterbatasan Penelitian yaitu jumlah sampel yang masih sedikit dikarenakan jumlah perusahaan fintech lending yang sudah terdaftar dan berizin yang memiliki data laporan keuangan lengkap pada periode 2019-2021 hanya berjumlah 17 perusahaan. Variabel-variabel yang digunakan pada penelitian ini

hanya terbatas pada variabel permodalan, risiko operasional, tingkat suku bunga terhadap profitabilitas yang ditunjukkan dengan nilai total adjusted R square 19,8 persen. Penelitian ini dalam variabel independennya hanya bisa menjelaskan variabel dependen sebesar 19,8 persen. Selanjutnya diharapkan mampu menggunakan rasio lain seperti menggunakan rasio risiko kredit dalam menilai faktor yang dapat memengaruhi profitabilitas perusahaan fintech lending.

SIMPULAN DAN SARAN

Hasil dalam penelitian yaitu permodalan berpengaruh positif terhadap profitabilitas fintech lending. Modal adalah faktor yang penting bagi perusahaan dalam rangka pengembangan usaha dan menjalankan operasionalnya. Modal yang cukup akan meningkatkan kemampuan perusahaan fintech lending dalam usaha memperoleh keuntungan. Hasil dalam penelitian yaitu risiko operasional berpengaruh negatif terhadap profitabilitas fintech lending. Jika perusahaan kurang efisien dalam mengendalikan biaya operasional akan mengakibatkan penurunan pendapatan yang dihasilkan perusahaan. Hasil dalam penelitian yaitu tingkat suku bunga berpengaruh negatif terhadap profitabilitas fintech lending. Meningkatnya tingkat suku bunga maka perusahaan fintech lending akan kesulitan mendapatkan lender sehingga menurunkan profitabilitas perusahaan.

Disarankan perusahaan fintech lending dalam menggunakan aspek profitabilitas seharusnya menjaga tingkat permodalan sehingga dapat meningkatkan profitabilitas perusahaan. Perusahaan fintech lending dalam menggunakan aspek profitabilitas seharusnya mampu mengendalikan risiko operasionalnya agar dapat menjaga tingkat profitabilitas. Perusahaan fintech lending dalam menggunakan aspek profitabilitas seharusnya membuat strategi untuk mengurangi dampak tingkat suku bunga terhadap profitabilitas perusahaan. Hasil penelitian menunjukkan bahwa nilai CAR 34,1% memiliki pengaruh yang lebih dominan dibandingkan variabel lain, sehingga diharapkan perusahaan lebih memerhatikan aspek kecukupan modal agar mampu menjaga kinerja keuangan perusahaan. Penelitian ini hanya memiliki nilai adjusted R square 19,8 persen. Penelitian ini dalam variabel independennya hanya bisa menjelaskan variabel dependen sebesar 19,8 persen. Selanjutnya diharapkan mampu menggunakan rasio lain dalam menilai faktor yang mempengaruhi profitabilitas perusahaan fintech lending.

REFERENSI

Almaqtari, F. A., Al-Homaidi, E. A., Tabash, M. I., & Farhan, N. H. (2019). The determinants of profitability of Indian commercial banks: A panel data approach. International Journal of Finance and Economics, 24(1), 168–185. https://doi.org/10.1002/ijfe.1655

Batten, J., & Vo, X. V. (2019). Determinants of Bank Profitability—Evidence from Vietnam. Emerging Markets Finance and Trade, 55(6), 1417–1428. https://doi.org/10.1080/1540496X.2018.1524326

Capriani, N. W., & Dana, I. M. (2016). Pengaruh Risiko Kredit Risiko Operasional dab Risiko Likuiditas Terhadap Profitabilitas BPR di Kota Denpasar. E-Jurnal Manajemen Unud, 5(3), 1486–1512. www.bi.go.id

Ebenezer, O. O., Islam, M. A., Yusoff, W. S., & Rahman, S. (2019). The effects of liquidity risk and interest-rate risk on profitability and firm value among banks in ASEAN-5 countries. Journal of Reviews on Global Economics, 8, 337–349.

Fahmi, I. (2015). Manajemen Perbankan Konvensional & Syariah. Mitra Wacana Media.

Fidanoski, F., Choudhry, M., Davidović, M., & Sergi, B. S. (2018). What does affect profitability of banks in Croatia? Competitiveness Review, 28(4), 338– 367. https://doi.org/10.1108/CR-09-2016-0058

Gai, K., Qiu, M., & Sun, X. (2018). A survey on FinTech. Journal of Network and Computer Applications, 103.

Gomber, P., Koch, J. A., & Siering, M. (2017). Digital Finance and FinTech: current research and future research directions. Journal of Business Economics, 87(5), 537–580. https://doi.org/10.1007/s11573-017-0852-x

Haninah, H., & Masdjojo, G. N. (2022). The Effect of Third Party Funds Growth, Credit Growth, Non Performing Loan (NPL) and Interest Rate on Profitability in Conventional Commercial Banks Listed on Idx for The Period 2018-2021. Jurnal Ekonomi, 11(2), 897–906.

Hutapea, R. (2020). Minimalisasi Risiko Kredit (NPL) pada Fintach Peer to Peer Lending melalui Kewajiban Pelaporan SLIK OJK. Jurnal Ilmiah Mandala Education, 6, 241–250.

http://ejournal.mandalanursa.org/index.php/JIME/index

Irawan, F., & Puteri, H. E. (2020). Interaksi Aspek Permodalan, Risiko Pembiayaan, dan Indikator Makroekonomi Dalam Mempengaruhi Profitabilitas BPRS di Indonesia Periode 2014-2018. Jurnal Benefita, 5(3), 401. https://doi.org/10.22216/jbe.v5i3.5623

Kasmir, D. (2014). Bank dan Lembaga Keuangan Lainnya. PT. Rajagrafindo Persada.

Lee, I., & Shin, Y. J. (2018). Fintech: Ecosystem, business models, investment decisions, and challenges. Business Horizons, 6(1), 35–46.

https://doi.org/10.1016/j.bushor.2017.09.003

Lestari, N. P. M. (2019). Pemahaman Generasi Milenial Berinvestasi di Peer to Peer Lending. Jurnal Manajemen Bisnis, 16(3), 17–30.

Marginingsih, R. (2018). Faktor-Faktor yang Mempengaruhi Profitabilitas Bank Umum Syariah di Indonesia. Jurnal Ecodemica, 2(1).

OJK. (2022). POJK No. 77/POJK.01/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi.

Posumah, R. F. K., Tulung, J. E., & Wangke, S. J. C. (2022). Analisis Pengaruh

Rasio Permodalan, Kualitas Piutang, Likuiditas Dan Rasio Gearing Terhadap Profitabilitas Pada Perusahaan Pembiayaan Periode 2017-2020. Jurnal EMBA 10.

Probowati, L., & Nabhan, F. (2021). Peran Capital Adequacy Ratio (CAR) dalam Mengendalikan Liquidity Risk dan Credit Risk, Sehingga Mampu Mendorong Peningkatan Profitability. In IHTIYATH Jurnal Manajemen Keuangan Syariah, 5(2).

Rachmawati, S., & Marwansyah, S. (2019). Pengaruh Inflasi, Bi Rate, Car, Npl Bopo Terhadap Profitabilitas Pada Bank Bumn: Pengaruh Inflasi, Bi Rate, Car Npl, Bopo Terhadap Profitabilitas pada Bank Bumn. Jurnal Mantik, 3(1), 117– 122.

Riyadi, S. (2006). Banking Asets and Liability Management.

Santika, A. (2019). Pengaruh Islamic Social Reporting terhadap Profitabilitas (Return on Asset dan Return on Equity) Pada Bank Umum Syariah Di Indonesia. Jurnal Ekonomi Syariah, 4(2), 1.

https://doi.org/10.22219/jes.v4i2.9870

Suryadi, A. A., Rinofah, R., & Sari, P. P. (2022). Analisis CAR, NPL, BOPO dan LDR terhadap Profitabilitas. Jurnal Ekonomi, Keuangan & Bisnis Syariah 4(4).

Syah, T. A. (2018). Pengaruh Inflasi, BI Rate, NPF, Dan BOPO Terhadap Profitabilitas Bank Umum Syariah Di Indonesia. El-Jizya: Jurnal Ekonomi Islam, 6(1), 133–153.

Syakhrun, M., Amin, A., & A. (2019). Pengaruh CAR, BOPO, NPF dan FDR Terhadap Profitabilitas Pada Bank Umum Syariah di Indonesia. Bongaya Journal of Research in Management, 2. https://ojs.stiem-

bongaya.ac.id/index.php/BJRM

Taswan. (2010). Manajemen Perbankan Konsep, Teknik dan Aplikasi (2nd ed.). IPP STIM YKPN.

Tripuspitorini, F. A. (2021). Analisis Pengaruh Inflasi, Nilai Tukar Rupiah, dan BIRate terhadap Harga Indeks Saham Syariah Indonesia. Jurnal Maps (Manajemen Perbankan Syariah), 4(2), 112–121.

Warnayanti, K. A., & Dewi, S. K. S. (2017). Peran Risiko Kredit Dalam Memoderasi Pengaruh Kecukupan Modal, Penyaluran Kredit Dan Bopo Terhadap Profitabilitas. E-Jurnal Manajemen Universitas Udayana, 7(1), 105. https://doi.org/10.24843/EJMUNUD.2018.v7.i01.p05.

Widyastuti, T., & Riyanto, B. (2018). The Effect of Inflation on Stock Returns: Evidence from Indonesia Stock Exchange. International Journal of

Economics, Commerce and Management, 6(10), 51–61.

190

Discussion and feedback