PENGARUH PROFITABILITAS DAN LIKUIDITAS TERHADAP STRUKTUR MODAL YANG DIMODERASI OLEH CAPITAL EXPENDITURE

on

E-Jurnal Manajemen, Vol. 13, No. 2, 2024:191-213 ISSN : 2302-8912

DOI: https://doi.org/10.24843/EJMUNUD.2024.v13.i02.p02

PENGARUH PROFITABILITAS DAN LIKUIDITAS TERHADAP STRUKTUR MODAL YANG DIMODERASI OLEH CAPITAL EXPENDITURE

Hilal Asqalany 1

Sayu Ketut Sutrisna Dewi 2

1,2 Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia Email: asqas012@gmail.com

ABSTRAK

Struktur modal suatu perusahaan menggambarkan perbandingan antara utang jangka panjang dan ekuitas yang digunakan oleh perusahaan. Ada dua jenis modal yaitu modal hutang dan modal ekuitas. Besarnya dampak struktur modal bagi sebuah perusahaan, melatarbelakangi penelitian ini yang bertujuan untuk mengetahui pengaruh profitabilitas, likuiditas terhadap struktur modal yang dimoderasi oleh capital expenditure pada perusahaan properti dan real estate di Bursa Efek Indonesia periode 2017-2019. Sampel yang digunakan dalam penelitian ini berjumlah 31 perusahaan. Metode penentuan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis linier berganda. Penelitian ini menemukan pengaruh negatif profitabilitas terhadap struktur modal serta didukung oleh teori pecking order yang menyatakan bahwa dalam skenario urutan pertama, perusahaan lebih memilih menggunakan pendanaan internal sebagai sumber pendanaannya. Likuiditas berpengaruh positif pada struktur modal, memiliki arti bahwa secara umum nilai likuiditas pada perusahaan-perusahaan ini lebih besar dibandingkan dengan nilai struktur modal. Capex tidak memoderasi pengaruh profitabilitas pada struktur modal. Capex tidak memoderasi pengaruh likuiditas pada struktur modal

Kata Kunci: Capital Expenditure; Likuiditas; Profitabilitas; Struktur Modal

ABSTRACT

The corporate capital structure describes the comparison between long-term debt and equity used by the company. There are two types of capital: debt capital and own capital (equity capital). The impact of capital structures on a company is a result of this study which aims to know the effect of profitability and liquidity on the capital structure, which was hampered by investment in real estate and real estate on the Indonesian stock market for the 2017-2019 period. The sample used in this study was 31 companies. The sampling method used in this study was purposive sampling. The data analysis technique used in this study is multiple linear analysis. This study found a negative effect of profitability on capital structure and is supported by the pecking order theory, which states that in the first scenario, companies prefer to use internal funding as a source of funding. Liquidity positively influences the capital structure, which means that, generally, the liquidity value in these companies is more considerable than that of the capital structure. Capex does

not moderate the influence of profitability on the capital structure. Capex does not moderate the impact of liquidity on the capital structure.

Keywords: Capital Expenditure; Capital Structure; Liquidity; Profitability

PENDAHULUAN

Perusahaan merupakan suatu organisasi yang diciptakan dengan tujuan memaksimalkan keuntungan. Dalam rangka mencapai tujuan perusahaan, diperlukan berbagai pengambilan keputusan strategis yang memiliki dampak simultan dan berkelanjutan. Keputusan pendanaan merupakan salah satu keputusan penting dalam aktivitas perusahaan yang berkaitan dengan pemenuhan kebutuhan modal dalam rangka mendanai investasi dan operasional perusahaan. Terdapat berbagai sumber pendanaan, baik internal maupun eksternal yang masing-masing memiliki karakteristik dan menimbulkan biaya modal yang berbeda. Sumber pendanaan internal berasal dari pemilik, laba ditahan dan penyusutan. Sumber pembiayaan eksternal berasal dari kreditur dan pemilik usaha. Memenuhi kebutuhan keuangan kreditur adalah hutang kepada perusahaan.

Dana yang diterima dari pemilik adalah ekuitas mereka. Hal tersebut berarti dalam keputusan pendanaan berhubungan dengan penentuan sumber dana yang akan digunakan dan perimbangan pendanaan yang optimal agar diperoleh pendanaan dengan biaya paling ekonomis. Keputusan keuangan yang sehat harus mengarah pada struktur modal yang optimal. Tujuan struktur modal yang optimal adalah struktur modal yang mengoptimalkan keseimbangan antara risiko dan juga pengembalian modal.

Struktur modal suatu perusahaan menggambarkan perbandingan antara utang jangka panjang dan ekuitas yang digunakan oleh perusahaan. Menurut Lawrence & Gitman, 2000) ada dua jenis modal yaitu modal hutang dan modal ekuitas. Struktur modal memberikan peran penting terhadap manajer, karena menunjukkan kemampuan memaksimalkan efisiensi bisnis untuk memaksimalkan keuntungan. Baik buruknya keputusan pendanaan dalam perusahaan dapat dilihat dari struktur modalnya Ekinanada, dkk, 2021). Dampak struktur modal terhadap kinerja bisnis sangat menarik bagi manajer, pemegang saham, dan investor Detthamrong, dkk, 2017). Pada penelitian ini sektor yang digunakan ialah sektor Properti dan Real Estate.

Properti dan real estate merupakan sektor usaha yang berperan penting dalam memberikan kontribusi bagi pertumbuhan perekonomian negara, namun pada kenyataannya sektor ini hanya tumbuh sekitar 3,5% dalam 5 tahun terakhir, dan angka tersebut jauh di bawah pertumbuhan ekonomi. pertumbuhan negara ekonomi nasional yaitu sekitar 5%. Menurut data 2018 dari BPS), pangsa sektor properti dan real estat dalam produk domestik bruto PDB) pada kuartal ketiga 2018 hanya 2,67%. Angka tersebut menurun dari triwulan III tahun 2017 yang menunjukkan bahwa sektor properti dan real estate menyumbang 2,74% terhadap PDB Artini, 2020).

Pada Agustus 2016, Bank Indonesia secara resmi mengumumkan pelonggaran Loan to Value LTV). Hal ini diharapkan dapat membantu sektor real estat yang melemah tumbuh kembali. Pengurangan LTV ini mengurangi uang muka

DP) menjadi hanya 15-20% dari nilai properti. Selain itu, program amnesti pajak pemerintah sebelumnya diprediksi dapat menghidupkan kembali gairah di pasar perumahan. Sektor properti masih lemah dikarenakan belum bangkitnya daya beli masyarakat Indonesia. Pada tahun 2017 sektor properti seharusnya bisa lebih melaju dari pada tahun ini Bareksa, 2017). Alasannya karena seharusnya Bank Indonesia memangkas 7 days repo rate menjadi 4,50 persen dari 4,75 persen Bareksa.com, 2016).

Lemahnya pertumbuhan industri properti dan real estate memaksa perusahaan-perusahaan di sektor tersebut untuk memperhatikan struktur permodalannya agar mampu membiayai kebutuhan investasi dan operasional perusahaan. Kegiatan operasional perusahaan mengambil dana internal termasuk laba ditahan yang diambil dari laba bersih. Struktur modal memperlihatkan proporsi penggunaan hutang dalam membiayai investasinya, sehingga dengan melihat struktur modal perusahaan, investor mudah untuk mengetahui keseimbangan antara risk dan return perusahaan Tian & Shiguang, 2011). Struktur modal mewakili proporsi di mana berbagai komponen modal jangka panjang digunakan. Struktur modal berkaitan dengan kewajiban yang harus diselesaikan. Setiap modal terdapat beban biaya, yaitu biaya yang ditimbulkan dari setiap kegiatan yang menggunakan dana dari perusahaan. Biaya modal yang optimal dapat mempengaruhi perolehan keuntungan perusahaan, untuk mengukur tingkat keuntungan perusahaan.

Emiten PLIN menjadi yang paling tinggi di antara emiten lainnya dalam periode 2017-2019, yakni hampir mencapai angka 3 >1 yang artinya hutang/kewajibannya lebih besar dari modal yang dimiliki perusahaan. Namun rata-rata nilai DER) pada sektor ini masih dibawah angka 1. Perbedaan angka setiap perusahaannya sepanjang periode 2017-2019 peneliti menduga terdapat pengaruh kuat tingkat keuntungan terhadap pergerakannya. Teori pecking order menjelaskan bahwa perusahaan yang menguntungkan cenderung meminjam dalam jumlah kecil. Ini bukan karena mereka menginginkan target DER yang rendah, tetapi karena perusahaan membutuhkan pembiayaan eksternal yang kecil. Perusahaan yang kurang menguntungkan biasanya memiliki utang yang tinggi karena dua alasan: sumber daya internal yang tidak mencukupi dan utang merupakan sumber eksternal utama Suad Husnan, 2016).

Perusahaan harus melihat faktor-faktor yang mempengaruhi dalam mengoptimalkan struktur modalnya, salah satunya profitabilitas. Profitabilitas mengacu pada kemampuan suatu perusahaan atau entitas bisnis untuk menghasilkan laba atau keuntungan dari kegiatan operasionalnya Mohamad & Saad, 2018). Profitabilitas dapat dipengaruhi oleh modal yang dimiliki, tingkat keuntungan perusahaan ditunjukkan oleh kemampuan pengelolaan dana secara optimal. Dalam mengukur hal tersebut perlu digunakan rasio profitabilitas yang nantinya dapat menjadi dasar pengambilan keputusan. Rasio profitabilitas merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan memperoleh keuntungan profitabilitas) pada tingkat penjualan, aset, dan modal saham tertentu Hanafi, 2011).

Perusahaan dapat mengukur tingkat profitabilitas ROA) dengan menggunakan beberapa indikator yang terdapat dalam modal kerja yaitu kas piutang dan persediaan Irdawati, 2022). Aset perusahaan yang diperoleh baik dari

modal sendiri maupun hutang dapat memberikan pengaruh baik dan juga buruk. Apabila digunakan dengan baik akan memberikan keuntungan, jika tidak dapat menghambat kemajuan perusahaan. Menurut penelitian yang dilakukan oleh Anugrah 2021) menemukan bahwa profitabilitas berpengaruh terhadap struktur modal. Perusahaan dengan tingkat keuntungan yang besar memiliki sumber pendanaan internal yang lebih besar dan memiliki kebutuhan untuk melakukan pembiayaan investasi. Sebaliknya, Ekinanda dkk 2021) menguji pengaruh profitabilitas, ukuran perusahaan, pertumbuhan penjualan, struktur aktiva dan pajak terhadap struktur modal dan menemukan bahwa profitabilitas tidak berpengaruh terhadap struktur modal. Menurut penelitian yang dilakukan oleh Wirda Lilia, dkk 2020) menjelaskan bahwa Profitabilitas dan Likuiditas berpengaruh negatif dan

tidak signifikan terhadap Struktur Modal.

Perusahaan masih akan melakukan kegiatan usaha dengan mengeluarkan sejumlah dana yang bisa berasal dari dana internal maupun eksternal. Pengeluaran yang dilakukan oleh perusahaan dapat memberikan dampak yang sangat berarti. Hal ini berarti, perusahaan akan meningkatkan laba bersihnya atau dapat mempengaruhi aset dan modal yang dimiliki oleh perusahaan. Perusahaan akan menilai dana yang dikeluarkan sesuai atau tidak dengan jalannya kegiatan usaha. Perusahaan yang memiliki kas tentunya akan membuat anggaran belanja untuk melakukan ekspansi usaha ataupun memenuhi kegiatan operasionalnya. Anggaran tersebut terbentuk menjadi pengeluaran kapital perusahaan yang berdampak untuk perkembangan perusahaan.

Likuiditas merupakan rasio yang memperlihatkan adanya hubungan antara kas perusahaan dan aktiva lancar lainnya terhadap kewajiban lancarnya Weston & Brigham, 2010). Pengaruh Likuiditas terhadap profitabilitas yaitu ditunjukkan ketika nilai likuiditas suatu perusahaan yang sangat tinggi lebih dari 100%) berdampak buruk terhadap kemampuan perusahaan menghasilkan laba karena terdapat dana yang tidak dapat dialokasikan dengan baik atau menunjukkan kelebihan modal kerja yang dibutuhkan, kelebihan tersebut akan menurunkan kesempatan untuk menghasilkan keuntungan atau laba perusahaan. Untuk mengukur kemampuan tersebut dapat menggunakan rasio likuiditas.

Likuiditas perusahaan menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya. Mikrawardhana 2015) mengatakan bahwa pengaruh likuiditas dengan struktur modal yang positif mendorong investor untuk mengambil utang dalam jumlah besar karena investor merasa aman dengan adanya aset perusahaan yang banyak likuid. Penelitian terdahulu oleh Bhattarai 2016), menunjukkan pengaruh likuiditas terhadap struktur modal perusahaan menunjukkan hasil negatif dan signifikan, sedangkan pada penelitian yang dilakukan oleh Ghazemi & Razak 2016) ditemukan bahwa ada pengaruh yang positif dan juga signifikan.

Pengeluaran modal Capex) menggambarkan aktivitas investasi yang dilakukan oleh perusahaan. Saat merencanakan anggaran modal, perusahaan mengalokasikan dana untuk mendapatkan sumber daya seperti aset tetap, perluasan bisnis, atau penggantian peralatan. Capex adalah segala jenis pengeluaran yang dikapitalisasi atau ditunjukkan oleh perusahaan di neraca sebagai investasi daripada di laporan laba rugi sebagai pengeluaran Syafnur, 2022). Capex merupakan faktor

krusial dalam pertumbuhan perusahaan, terutama dalam industri properti. Hal ini karena pengeluaran modal tersebut banyak digunakan untuk akuisisi peralatan pembelian bahan baku, atau investasi dalam tanah, mengingat perusahaan tersebut beroperasi di sektor pembangunan properti dan real estate yang memenuhi kebutuhan masyarakat.

Perbedaan hasil penelitian oleh Bhattarai 2016) dan Ghazemi & Razak 2016) membuat peneliti ingin melakukan penelitian lebih lanjut terkait pengaruh likuiditas terhadap struktur modal dengan menambah variabel capex karena berdasarkan penelitian oleh Najema 2019) menyatakan bahwa capex yang tinggi menggambarkan tingginya ketersediaan kas likuiditas). Namun sebaliknya berdasarkan teori pecking order jika menggunakan hutang untuk capex maka hal tersebut menggambarkan bahwa perusahaan memiliki likuiditas yang rendah sehingga harus meningkatkan leverage-nya. Research gap dari penelitian ini ialah perbedaan hasil penelitian-penelitian terdahulu yang membahas mengenai pengaruh profitabilitas dan likuiditas terhadap struktur modal perusahaan namun terdapat faktor lain yang dapat memperkuat atau memperlemah antar hubungannya. Hal ini yang membuat peneliti menjadikan variabel capex sebagai pemoderasi.

Teori Pecking Order adalah sebuah teori yang berkaitan dengan struktur modal perusahaan. Menurut Hanafi 2011), dalam teori kebijakan pendanaan terdapat urutan skenario yang diikuti oleh perusahaan. Pertama, perusahaan lebih cenderung menggunakan pendanaan internal sebagai sumber utama. Pendanaan internal ini diperoleh dari laba atau keuntungan yang dihasilkan oleh kegiatan perusahaan. Perusahaan menentukan target rasio pembayaran dividen berdasarkan perkiraan peluang investasi yang ada.

Kedua, perusahaan berupaya untuk menghindari perubahan mendadak dalam pembayaran dividen. Dalam hal ini, upaya dilakukan untuk menjaga pembayaran dividen agar tetap konstan atau berubah secara perlahan tanpa perubahan yang signifikan. Ketiga, kebijakan dividen yang stabil sticky) dengan fluktuasi keuntungan dan peluang investasi yang tidak dapat diprediksi akan menghasilkan aliran kas yang diterima oleh perusahaan yang lebih besar daripada pengeluaran investasi pada saat-saat tertentu, dan lebih kecil pada saat lainnya.

Keempat, jika perusahaan membutuhkan pendanaan eksternal, maka perusahaan akan lebih memilih untuk mengeluarkan surat berharga yang memiliki tingkat keamanan yang lebih tinggi terlebih dahulu sebagai pilihan utama. Dengan demikian, urutan skenario tersebut menunjukkan bahwa perusahaan cenderung menggunakan pendanaan internal terlebih dahulu, menghindari perubahan yang tiba-tiba dalam pembayaran dividen, mempertahankan kebijakan dividen yang stabil, dan menggunakan pendanaan eksternal jika diperlukan, dengan mengutamakan surat berharga yang paling aman.

Berdasarkan penjelasan tersebut, dapat disimpulkan bahwa sebuah perusahaan cenderung memilih menggunakan pendanaan internal sebagai sumber pendanaan utama. Pendanaan internal diperoleh dari laba yang dihasilkan oleh kegiatan perusahaan. Perusahaan menghitung target rasio pembayaran dividen berdasarkan estimasi kesempatan investasi yang ada.

Pendanaan internal tidak mencukupi untuk memenuhi kebutuhan perusahaan atau perusahaan memerlukan pendanaan eksternal, maka perusahaan akan

menggunakan surat berharga yang memiliki tingkat keamanan yang lebih tinggi sebagai opsi pendanaan pertama. Baru setelah itu, perusahaan akan mempertimbangkan penggunaan saham sebagai opsi terakhir dalam memenuhi kebutuhan pendanaan.

Perusahaan yang mencatat laba tinggi mampu memenuhi kebutuhan pendanaannya dengan menggunakan laba tersebut, sehingga mengurangi ketergantungan pada hutang. Jika perusahaan memiliki tingkat profitabilitas yang tinggi, mereka cenderung memiliki dana internal yang lebih besar. Dalam hal ini mereka dapat memanfaatkan laba yang diinternalisasi dan ekuitas yang ada untuk membiayai kegiatan operasional dan investasi, sehingga cenderung mengurangi ketergantungan pada utang jangka panjang. Sebaliknya, jika profitabilitas rendah perusahaan mungkin membutuhkan sumber pendanaan tambahan dan lebih cenderung menggunakan utang jangka Panjang.

Penelitian yang dilakukan oleh Pertiwi dan Artini 2014) mengenai pengaruh risiko bisnis, profitabilitas, dan keputusan investasi terhadap struktur modal menunjukkan bahwa profitabilitas mempengaruhi struktur modal. Temuan ini diperkuat oleh penelitian Bhawa & Dewi 2015) yang menyatakan bahwa rasio profitabilitas memiliki pengaruh terhadap struktur modal. Hal ini menunjukkan bahwa semakin tinggi tingkat profitabilitas, maka struktur modal akan cenderung lebih kecil, sedangkan jika profitabilitas lebih rendah, struktur modal akan cenderung lebih besar. Hal tersebut berarti, jika profitabilitas tinggi, perusahaan memiliki dana internal yang lebih besar. Semakin besar laba yang diperoleh akan menunjukkan tingginya tingkat profitabilitas. Apabila perusahaan menunjukkan laba yang tinggi maka perusahaan akan lebih sedikit menggunakan hutang.

Berdasarkan penelitian sebelumnya, ditemukan bahwa profitabilitas memiliki pengaruh terhadap struktur modal perusahaan. Lebih khusus lagi, penelitian menunjukkan bahwa semakin tinggi tingkat profitabilitas, semakin rendah kemungkinan perusahaan menggunakan utang jangka panjang sebagai sumber pendanaan. Hal ini dapat dijelaskan bahwa, Jika perusahaan mampu menghasilkan laba yang tinggi dari operasi bisnisnya, mereka memiliki dana internal yang lebih besar. Dalam hal ini, perusahaan dapat menggunakan laba yang diinternalisasi dan ekuitas yang ada untuk membiayai kegiatan operasional dan investasi mereka. Perusahaan cenderung lebih sedikit bergantung pada utang jangka panjang sehingga struktur modal cenderung lebih kecil. Sedangkan jika perusahaan mengalami kinerja keuangan yang kurang menguntungkan dan profitabilitas rendah, mereka mungkin membutuhkan sumber pendanaan tambahan untuk membiayai operasi dan investasi mereka. Dalam hal ini, perusahaan mungkin lebih cenderung menggunakan utang jangka panjang sebagai sumber pendanaan. Akibatnya, struktur modal perusahaan cenderung lebih besar. Berdasarkan pengertian tersebut, hipotesis yang dapat dibangun adalah sebagai berikut: H1: profitabilitas berpengaruh negatif terhadap struktur modal.

Perusahaan yang memiliki tingkat likuiditas yang tinggi memiliki akses yang lebih baik ke dana tunai yang tersedia. Oleh karena itu, mereka mungkin lebih mampu menggunakan dana internal atau ekuitas yang ada untuk membiayai kegiatan operasional dan investasi mereka tanpa terlalu bergantung pada utang jangka panjang. Dalam skenario ini, perusahaan yang memiliki tingkat likuiditas

yang tinggi memiliki kemampuan untuk memenuhi kewajiban keuangan mereka tanpa mengandalkan sumber pendanaan eksternal dalam bentuk utang. Mereka mungkin memiliki surplus kas atau aset yang dapat diubah menjadi uang dengan cepat dan mudah jika diperlukan.

Berdasarkan penelitian yang dilakukan oleh Mikrawardhana et al. 2015) tentang pengaruh antara variabel likuiditas dan struktur modal dapat dijelaskan bahwa, likuiditas memiliki pengaruh yang signifikan terhadap struktur modal perusahaan. Hasil penelitian menunjukkan bahwa semakin besar tingkat likuiditas semakin besar pula struktur modal perusahaan. Artinya, perusahaan cenderung menggunakan lebih banyak utang jangka panjang sebagai sumber pendanaan jika likuiditas mereka lebih tinggi.

Dalam penelitian yang dilakukan oleh Zulkarnain, 2020), tidak ditemukan pengaruh signifikan antara likuiditas dan struktur modal perusahaan. Ini berarti bahwa tingkat likuiditas tidak mempengaruhi keputusan perusahaan dalam memilih antara modal hutang dan modal ekuitas sebagai sumber pendanaan. Berdasarkan perbedaan temuan tersebut, terdapat celah penelitian atau perbedaan hasil yang dapat menjadi dasar untuk membangun hipotesis. Dalam hal ini, hipotesis yang dapat dibangun adalah sebagai berikut:

H2: likuiditas berpengaruh negatif terhadap struktur modal.

Capital expenditure memiliki pengaruh terhadap struktur modal perusahaan. Ketika perusahaan melakukan investasi dalam belanja modal yang signifikan mereka mungkin membutuhkan sumber pendanaan tambahan untuk membiayai proyek-proyek tersebut. Dalam hal ini, perusahaan cenderung menggunakan utang jangka panjang sebagai sumber pendanaan tambahan untuk memenuhi kebutuhan modal.

Capital expenditure memiliki pengaruh positif terhadap profitabilitas perusahaan. Artinya, semakin besar belanja modal yang dilakukan oleh perusahaan semakin tinggi pula tingkat profitabilitas yang dapat dicapai. Melalui investasi dalam belanja modal yang tepat, perusahaan dapat meningkatkan efisiensi operasional, meningkatkan produktivitas, dan memperluas pangsa pasar. Dengan demikian, perusahaan dapat menghasilkan pendapatan yang lebih tinggi dan meningkatkan margin keuntungan, yang berkontribusi pada tingkat profitabilitas yang lebih tinggi.

Dalam penelitian yang dikemukakan oleh Totok & Maharani 2019), mereka menemukan adanya pengaruh signifikan positif antara Capex pengeluaran modal) dan pendapatan revenue) perusahaan. Artinya, nilai Capex yang meningkat dapat berdampak positif pada pendapatan perusahaan. Selanjutnya, tingkat laba yang dicapai oleh perusahaan dalam periode tertentu juga mempengaruhi keputusan perusahaan dalam menentukan Capex. Namun, penelitian ini menyimpulkan bahwa pengaruh tingkat pengembalian dari investasi yang dilakukan terhadap keputusan pengeluaran modal jauh lebih signifikan daripada tingkat laba. Ini berarti bahwa perusahaan lebih mempertimbangkan tingkat pengembalian yang diharapkan dari aset yang diinvestasikan dalam menentukan alokasi dana untuk Capex.

Tingkat pengembalian yang diantisipasi dari investasi tersebut menjadi faktor kunci dalam pengambilan keputusan Capex oleh perusahaan. Jika tingkat pengembalian yang diharapkan tinggi, perusahaan cenderung mengalokasikan lebih

banyak dana untuk Capex. Sebaliknya, jika tingkat pengembalian yang diharapkan rendah, perusahaan dapat membatasi jumlah dana yang dialokasikan untuk Capex. Namun, untuk hasil penelitian yang dilakukan oleh Mustaqim & Ismawati 2018) mereka menyimpulkan bahwa Capex tidak memiliki pengaruh signifikan terhadap tingkat keuntungan perusahaan dengan struktur modal yang dimilikinya. Penelitian ini juga menunjukkan bahwa peningkatan Capex tidak akan tercapai jika tidak diiringi dengan kinerja perusahaan yang baik, yang dapat dinilai melalui profitabilitasnya.

Dalam konteks ini, terdapat perbedaan antara kedua penelitian tersebut. Penelitian Totok & Maharani 2019) menunjukkan adanya pengaruh positif Capex terhadap pendapatan perusahaan, sementara penelitian Mustaqim & Ismawati 2018) menyimpulkan bahwa Capex tidak berpengaruh pada tingkat keuntungan perusahaan dengan struktur modal yang dimilikinya. Oleh karena itu, diperlukan penelitian lebih lanjut untuk mengklarifikasi hubungan antara Capex, profitabilitas dan struktur modal perusahaan. Perbedaan hasil kedua penelitian tersebut memberi celah bahwa pengaruh profitabilitas terhadap struktur modal perusahaan dapat berbeda tergantung pada tingkat pengeluaran modal yang dilakukan oleh perusahaan. Dengan kata lain, Capex dapat mengubah atau memoderasi hubungan antara profitabilitas dan struktur modal. Dalam hal ini, hipotesis yang dibangun adalah

H3: Capex mampu memoderasi pengaruh profitabilitas terhadap struktur modal.

Perusahaan biasanya membutuhkan investasi yang besar dalam aset tetap atau proyek-proyek jangka panjang. Hal ini dapat mengikat likuiditas perusahaan dan mengurangi jumlah kas atau aset yang dapat dengan mudah diubah menjadi uang tunai. Dalam hal ini, perusahaan mungkin menghadapi kesulitan dalam memenuhi kewajiban keuangan jangka pendek jika mereka mengalami kendala likuiditas.

Struktur modal perusahaan, yaitu komposisi antara modal hutang dan modal ekuitas yang digunakan untuk membiayai aktivitas perusahaan, dapat mempengaruhi keputusan perusahaan dalam melakukan capital expenditure. Jika perusahaan memiliki struktur modal yang didominasi oleh utang jangka panjang mereka mungkin lebih memilih untuk melakukan capex yang lebih konservatif atau mengurangi belanja modal. Hal ini dikarenakan perusahaan harus mempertimbangkan kewajiban pembayaran utang dan risiko finansial yang mungkin terkait dengan penggunaan utang. Di sisi lain, perusahaan dengan struktur modal yang lebih berorientasi pada modal ekuitas mungkin lebih mampu dan cenderung melakukan capex yang lebih besar karena lebih sedikit keterbatasan keuangan yang berasal dari hutang.

Keputusan investasi dalam bentuk Capex memberikan sinyal positif terkait pertumbuhan perusahaan di masa mendatang, yang kemudian direspons secara positif oleh para investor Ahmad & Amanah, 2014). Menurut penelitian tersebut likuiditas memiliki pengaruh negatif terhadap struktur modal atau leverage perusahaan. Artinya, jika tingkat likuiditas rendah, maka tingkat leverage perusahaan akan tinggi karena adanya kekurangan kas. Namun dengan adanya variabel capex ketika likuiditas rendah dan capexnya juga rendah maka belum tentu leveragenya tinggi. begitupun sebaliknya jika likuiditas rendah tapi capexnya tinggi maka leverage akan semakin tinggi sehingga Capex diduga berperan sebagai

pemoderasi karena dapat memperkuat atau memperlemah hubungan antara variabel likuiditas terhadap leverage. Dengan demikian hipotesis yang akan diuji adalah H4: Capex mampu memoderasi pengaruh likuiditas terhadap struktur modal.

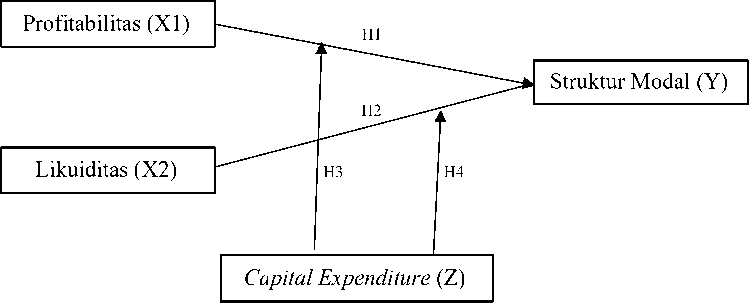

Berdasarkan penjabaran hipotesis tersebut, maka untuk memperoleh pengaruh antara profitabilitas dan likuiditas terhadap struktur modal yang dimoderasi oleh capex dibuatkanlah kerangka konseptual yang dapat dilihat pada Gambar 1.

Gambar 1. Kerangka Konseptual Penelitian

METODE PENELITIAN

Penelitian ini dilakukan pada perusahaan properti dan real estate yang terdaftar di BEI. Variabel independen yang digunakan dalam penelitian ini adalah X1 = Profitabilitas dan X2 = Likuiditas. Variabel dependen yang diteliti adalah Y = Struktur Modal. Selain itu, terdapat variabel pemoderasi yang digunakan dalam penelitian ini, yaitu Z = Capex. Berdasarkan data Bursa Efek Indonesia, terdapat 82 perusahaan Properti dan Real Estate yang terdaftar pada periode 2017-2019. Perusahaan-perusahaan tersebut diseleksi kembali sesuai dengan kriteria purposive sampling yang telah ditetapkan sebelumnya.

Tabel 1

Proses Pemilihan Sampel

|

Keterangan |

Jumlah Perusahaan |

|

Perusahaan dalam sektor properti dan real estate yang |

82 |

|

terdaftar di BEI (populasi) Perusahaan dalam sektor properti dan real estate yang |

51 |

|

terdaftar di BEI periode 2017 2019 diseleksi berdasarkan purposive sampling Total Sampel |

31 |

Sumber: www.idx.co.id , Data Sekunder Diolah, 2023

Hasil pemilihan sampel dilakukan melalui teknik purposive sampling dengan mempertimbangkan kriteria-kriteria yang telah ditetapkan sebelumnya, seperti yang terlihat dalam Tabel 1. Terdapat 51 perusahaan di sektor Properti dan Real

Estate yang tidak mempublikasikan laporan keuangan secara lengkap selama periode 2017-2019.

Penelitian ini menggunakan metode penelitian arsip archival research). Penelitian ini menggunakan data yang diperoleh melalui analisis pada laporan keuangan pada perusahaan properti dan selama periode 2017-2019. Teknik analisis data yang digunakan dalam penelitian ini adalah teknik regresi linier berganda. Teknik regresi linier berganda digunakan dalam pengolahan data untuk mengestimasi nilai variabel dependen dengan menggunakan lebih dari satu variabel independen Algifari, 2000:86). Dalam penelitian ini, pengolahan data untuk analisis regresi linier berganda akan dilakukan dengan menggunakan perangkat lunak SPSS 26.0 for Windows Statistical Package for the Social Sciences) dan Microsoft Excel. Dengan menggunakan program-program statistik tersebut, waktu yang diperlukan untuk pengolahan data dapat lebih efisien, sehingga hasil perhitungan menjadi lebih akurat.

Tabel 2.

Hasil Pengamatan Data

|

No. |

Keterangan |

Jumlah |

|

1 |

Data pengamatan dari 31 perusahaan Properti dan Real Estate periode 2017-2019 |

93 |

|

2 |

Data outlier yang terdeteksi |

(20) |

|

3 |

Data terseleksi |

73 |

|

Sumber: |

' Data sekunder diolah, 2023 |

Berdasarkan proses seleksi sampel pada tabel 4.1, diperoleh 82 perusahaan sektor properti dan real estate. Jumlah sampel perusahaan yang memenuhi kriteria dalam pengambilan sampel sesuai dengan teknik purposive sampling adalah 31 perusahaan. Hal itu dapat memperlihatkan bahwa terdapat 93 data sampel atau 372 pengamatan, namun setelah dilakukan pengolahan data ditemukan adanya data outlier pada 20 data sampel. Data outlier merupakan data yang memiliki karakteristik unik yang berbeda dari data observasi dan muncul dalam bentuk nilai ekstrim baik untuk variabel tunggal data atau kombinasi Ghozali, 2016:41). Dalam menghilangkan data outlier ini menggunakan Metode Z-Score. Metode ini melibatkan menghitung z-score untuk setiap data dengan menggunakan rata-rata dan standar deviasi data. Nilai data yang memiliki z-score di luar rentang tertentu misalnya, di luar -3 hingga +3) dianggap sebagai outlier dan dapat dihapus Ghozali, 2012:142). Adanya data outlier saat pengolahan data akan menyebabkan data tidak berdistribusi normal sehingga data outlier harus dikeluarkan dari pengamatan. Hal ini menyebabkan peneliti mengeluarkan data sampel yang termasuk data outlier sehingga didapatkan sampel yang terseleksi adalah 73 data sampel atau 292 pengamatan.

HASIL DAN PEMBAHASAN

Statistik deskriptif dalam penelitian ini disajikan untuk mengetahui karakter sampel dalam penelitian dan menganalisa data dengan cara mendesikripsikan atau

menggambarkan data yang telah terkumpul. Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata mean), standar deviasi, nilai minimum dan nilai maksimum dari setiap variabel. Variabel terikat dalam penelitian ini merupakan struktur modal yang diukur menggunakan Debt to Equity Ratio DER). Sementara itu, variabel independen yang digunakan adalah Return on Asset ROA) dan Current Ratio CR). Variabel moderasi yang digunakan dalam penelitian ini adalah Capital Expenditure CAPEX), yang juga diukur dan diproksikan.

Tabel 3.

Analisis Data

|

Variabel |

N |

Minimum |

Maksimum |

Mean |

Standar Deviasi |

|

ROA |

73 |

0,0003 |

0,15 |

0,0395 |

0,03580 |

|

CR |

73 |

0,4600 |

11,40 |

2,7262 |

2,32342 |

|

CAPEX |

73 |

0,0001 |

1291 |

287,29 |

364,757 |

|

DER |

73 |

0,0100 |

1,50 |

0,4177 |

0,39702 |

|

ROA*CAPEX |

73 |

0,0003 |

142,10 |

14,1853 |

25,50370 |

|

CR*CAPEX |

73 |

0,9600 |

6075,55 |

658,8541 |

1025,90874 |

|

Valid N |

73 | ||||

|

(listwise) |

Sumber: Data sekunder diolah, 2023

Berdasarkan hasil uji statistik deskriptif pada Tabel 4.2 dapat dijelaskan beberapa hal berikut.

DER Y) sebagai proksi dari struktur modal memiliki rentang nilai antara 0,01 hingga 1,5. Nilai rata-ratanya adalah 0,4177, yang menunjukkan bahwa rata-rata DER pada sampel observasi dalam penelitian ini adalah 0,4177. Standar deviasi DER sebesar 0,3970, yang menunjukkan adanya variasi nilai DER dari rata-ratanya sebesar 0,3970.

ROA X1) sebagai proksi dari profitabilitas memiliki rentang nilai antara 0,0003 hingga 0,15. Nilai rata-ratanya adalah 0,0395, yang menunjukkan bahwa rata-rata ROA pada sampel observasi dalam penelitian ini adalah 0,0395. Standar deviasi ROA sebesar 0,0358, yang menunjukkan adanya variasi nilai ROA dari rata-ratanya sebesar 0,0358.CR X2) sebagai proksi dari likuiditas memiliki nilai minimum sebesar 0,46 dan nilai maksimum sebesar 11,40. Nilai rata- rata sebesar 2,7262 yang berarti rata-rata CR pada sampel amatan dalam penelitian ini bernilai 2,7262. Standar deviasi sebesar 2,3234 yang memiliki makna bahwa terjadi penyimpangan nilai CR pada nilai rata- ratanya sebesar 2,3234.

CAPEX Z) sebagai proksi dari capital expenditure memiliki rentang nilai antara 0,0001 hingga 1291. Nilai rata-ratanya adalah 287,29, yang menunjukkan bahwa rata-rata CAPEX pada sampel observasi dalam penelitian ini adalah 287,29. Standar deviasi CAPEX sebesar 364,757, yang menunjukkan adanya variasi nilai CAPEX dari rata-ratanya sebesar 364,757.

Interaksi antara ROA dan CAPEX memiliki rentang nilai antara 0,0003 hingga 142,10. Nilai rata-ratanya adalah 14,1853, yang menunjukkan bahwa rata-rata interaksi antara ROA dan CAPEX pada sampel observasi dalam penelitian ini adalah 14,1853. Standar deviasi interaksi ROA dan CAPEX sebesar 25,50370, yang

menunjukkan adanya variasi pada nilai interaksi ROA dan CAPEX dari rata-ratanya sebesar 25,50370.

Interaksi antara CR dan CAPEX memiliki rentang nilai antara 0,96 hingga 6075,55. Nilai rata-ratanya adalah 658,8541, yang menunjukkan bahwa rata-rata interaksi antara CR dan CAPEX pada sampel observasi dalam penelitian ini adalah 658,8541. Standar deviasi interaksi CR dan CAPEX sebesar 1025,90874, yang menunjukkan adanya variasi pada nilai interaksi CR dan CAPEX dari rata-ratanya sebesar 1025,90874.

Uji asumsi klasik dilakukan dalam penelitian ini untuk memberikan kepastian bahwa persamaan regresi yang didapat memiliki ketepatan dalam estimasi, tidak bias, dan konsisten sehingga memperoleh model analisis yang tepat. Uji asumsi klasik meliputi uji normalitas, uji multikolinearitas, uji autokorelasi, dan uji heteroskedastisitas yang akan dijabarkan sebagai berikut.

Tabel 4.

Hasil Uji Normalitas Sebelum Pembuangan Outlier

Residu Tidak Standar

N 93

Asymp.Sig 2-tailed) < 0,01

Sumber: Data sekunder diolah, 2023

Berdasarkan hasil uji normalitas data menggunakan uji Kolmogorov-Smirnov yang tercantum dalam Tabel 4, dapat diamati bahwa data tidak terdistribusi secara normal karena nilai signifikansi 0,01) lebih kecil dari level signifikansi yang ditetapkan α = 0,05). Oleh karena itu, dilakukan upaya untuk melakukan normalisasi data dengan menghilangkan semua outlier sehingga tersisa 73 observasi data. Hasil pengujian upaya normalisasi data yang dilakukan disajikan dalam Tabel 5.

Tabel 5.

Hasil Uji Normalitas Setelah Pembuangan Outlier

Residu Tidak Standar

N 73

Asymp.Sig 2-tailed) 0,200

Sumber: Data sekunder diolah, 2023

Hasil uji normalitas menggunakan uji One-Sample Kolmogorov-Smirnov menunjukkan nilai signifikansi sebesar 0,200, yang lebih besar dari tingkat signifikansi α = 0,05. Hal ini mengindikasikan bahwa data dalam penelitian ini terdistribusi secara normal.

Tabel 6

|

Hasil Uji Autokorelasi | ||||

|

N |

k |

DU |

DL DW Kriteria |

Keterangan |

|

73 |

4 |

1,7067 |

1,5360 1,753 DU<DW<4- DU |

Tidak ada autokorelasi positif atau negatif |

Sumber: Data sekunder diolah, 2023

Hasil pengujian autokorelasi dalam penelitian ini menghasilkan nilai Durbin-Watson DW) sebesar 1,753, dengan jumlah observasi N) sebanyak 73 dan jumlah variabel independen k) sebanyak 4. Dalam kriteria Durbin-Watson terdapat ketentuan bahwa nilai DW harus berada di antara DU 1,7067) dan 4-DU 2,2933) untuk menyimpulkan bahwa model regresi bebas dari masalah autokorelasi. Dalam kasus ini, nilai DW 1,753) berada di antara DU 1,7067) dan 4-DU 2,2933), sehingga dapat disimpulkan bahwa model regresi dalam penelitian ini tidak mengalami masalah autokorelasi.

Tabel 7.

Hasil Uji Multikolinearitas

|

Variabel |

Statistik Kolinearitas |

Keterangan | |

|

Tolerance |

VIF | ||

|

ROA |

0,951 |

1,052 |

Tidak Terdapat Gejala Multikolinearitas |

|

ROA |

0,951 |

1,052 |

Tidak Terdapat Gejala Multikolinearitas |

|

CR |

0,977 |

1,023 |

Tidak Terdapat Gejala Multikolinearitas |

|

CAPEX |

0,932 |

1,073 |

Tidak Terdapat Gejala Multikolinearitas |

Berdasarkan Tabel 7, dapat diperhatikan bahwa nilai VIF Variance Inflation Factor) dan Tolerance untuk setiap variabel. Nilai Tolerance menunjukkan seberapa banyak variasi dalam variabel independen yang tidak dapat dijelaskan oleh variabel lain dalam model regresi. Di sisi lain, VIF mengukur seberapa banyak variasi dalam koefisien regresi yang diinflasikan oleh adanya korelasi antara variabel independen.

Dalam kasus ini, dilihat bahwa semua variabel memiliki nilai Tolerance yang lebih besar dari 0,10 10%), dan nilai VIF yang lebih kecil dari 10. Hal ini menunjukkan bahwa tidak ada indikasi adanya gejala multikolinearitas dalam model regresi yang digunakan dalam penelitian ini. Oleh karena itu, dapat disimpulkan bahwa model regresi bebas dari gejala multikolinearitas berdasarkan nilai Tolerance dan VIF yang diamati.

Tabel 8.

Hasil Uji Heteroskedastisitas

|

Variabel |

Sig. |

Keterangan |

|

ROA |

0,800 |

Bebas dari gejala heteroskedastisitas |

|

CR |

0,113 |

Bebas dari gejala heteroskedastisitas |

|

CAPEX |

0,202 |

Bebas dari gejala heteroskedastisitas |

|

ROA*CAPEX |

0,887 |

Bebas dari gejala heteroskedastisitas |

|

CR*CAPEX |

0,478 |

Bebas dari gejala heteroskedastisitas |

Sumber: Data sekunder diolah, 2023

Pada Tabel 8, terdapat nilai signifikansi untuk masing-masing variabel dalam model regresi. Nilai signifikansi variabel ROA adalah 0,800, nilai signifikansi variabel CR adalah 0,113, nilai signifikansi variabel CAPEX adalah 0,202, nilai signifikansi interaksi antara variabel ROA dan CAPEX adalah 0,887 dan nilai signifikansi interaksi antara variabel CR dan CAPEX adalah 0,478.

Dalam hal ini, diperhatikan bahwa nilai signifikansi untuk semua variabel bebas dalam model regresi melebihi 0,05. Hal ini menunjukkan bahwa tidak ada indikasi adanya heteroskedastisitas dalam model regresi yang digunakan dalam penelitian ini. Oleh karena itu, dapat disimpulkan bahwa model regresi dalam penelitian ini bebas dari gejala heteroskedastisitas berdasarkan hasil uji signifikansi yang diperoleh untuk masing-masing variabel bebas.

Tabel 9.

Moderated Regression Analysis

|

Model |

Unstandardized Coefficients |

Standardized Coefficients |

t |

Sig. | |

|

B |

Std. Error |

Beta | |||

|

Constant) |

0,348 |

0,101 |

3,459 |

0,000 | |

|

ROA |

-3,822 |

1,641 |

-0,345 |

-2,330 |

0,023 |

|

CR |

0,057 |

0,022 |

0,332 |

2,546 |

0,013 |

|

CAPEX |

0,001 |

0,000 |

0,530 |

2,490 |

0,015 |

|

ROA*CAPEX |

-0,002 |

0,003 |

-0,119 |

-0,601 |

0,550 |

|

CR*CAPEX |

-0,0001 |

0,000 |

-0,287 |

-1,573 |

0,120 |

Sumber: Data sekunder diolah, 2023

Berdasarkan hasil yang diperoleh dari rekapitulasi hasil moderated regression analysis pada Tabel 9. dapat diperoleh persamaan regresi seperti berikut.

Y = 0,348 – 3,822X1 + 0,057X2 + 0,001Z – 0,002X1Z - 0,0001X2Z

Keterangan :

Y = Struktur Modal DER)

a = Konstanta

β1- β5 = Koefisien regresi masing-masing Xi

X1 = Profitabilitas ROA)

X2 = Likuiditas CR)

Z = Capex

Berdasarkan persamaan regresi tabel 9. dapat dijelaskan hal-hal sebagai berikut:

Nilai konstanta a) sebesar 0,348 menunjukkan bahwa jika semua variabel independen profitabilitas, likuiditas, capex, struktur modal, interaksi antara profitabilitas dan capex, interaksi antara likuiditas dan capex) memiliki nilai nol maka nilai struktur modal akan naik sebesar 0,348.

Nilai koefisien regresi profitabilitas β1) sebesar -3,822 mengindikasikan bahwa jika profitabilitas mengalami peningkatan sebesar satu satuan, maka nilai struktur modal akan menurun sebesar 3,822 satuan dengan asumsi variabel lainnya konstan.

Nilai koefisien regresi likuiditas β2) sebesar 0,057 menunjukkan bahwa

jika likuiditas mengalami peningkatan sebesar satu satuan, maka nilai struktur modal akan meningkat sebesar 0,057 satuan dengan asumsi variabel lainnya konstan.

Nilai koefisien regresi Capex β3) sebesar 0,001 menunjukkan bahwa jika ukuran perusahaan mengalami peningkatan sebesar satu satuan, maka nilai struktur modal akan meningkat sebesar 0,001 satuan dengan asumsi variabel lainnya konstan.

Nilai koefisien regresi interaksi antara profitabilitas dan Capex β4) sebesar -0,002 mengindikasikan bahwa jika setiap interaksi antara profitabilitas dan Capex mengalami peningkatan sebesar satu satuan, maka nilai struktur modal akan menurun sebesar 0,002 satuan dengan asumsi variabel lainnya konstan.

Nilai koefisien regresi interaksi antara likuiditas dan Capex β5) sebesar -0,0001 menunjukkan bahwa jika setiap interaksi antara likuiditas dan Capex mengalami peningkatan sebesar satu satuan, maka nilai struktur modal akan menurun sebesar 0,0001 satuan dengan asumsi variabel lainnya konstan.

|

Tabel 10. Hasil Uji Koefisien Determinasi | |||

|

Model |

R |

R² R² disesuaikan |

Standar Kesalahan Perkiraan |

|

1 |

0,507 |

0,257 0,201 |

0,35480 |

|

Sumber: |

Data sekunder diolah, 2023 | ||

Hasil uji koefisien determinasi menunjukkan bahwa Adjusted R Square pada Tabel 10 adalah sebesar 0,201. Hal ini menunjukkan bahwa 20,1% dari variasi struktur modal dapat dijelaskan oleh variabel profitabilitas, likuiditas, capex interaksi antara profitabilitas dengan capex, dan interaksi antara likuiditas dengan capex yang ada dalam model regresi. Sementara itu, sisanya sebesar 79,9% dipengaruhi oleh faktor-faktor lain yang tidak dimasukkan ke dalam model regresi atau variabel-variabel lain yang tidak diuji dalam penelitian ini.

Perlu diingat bahwa hasil koefisien determinasi sebesar 0,201 menunjukkan bahwa model regresi yang digunakan dalam penelitian ini hanya dapat menjelaskan sebagian kecil variasi struktur modal. Terdapat faktor-faktor lain di luar variabel yang telah dimasukkan ke dalam model yang juga berperan dalam mempengaruhi struktur modal perusahaan. Oleh karena itu, perlu dilakukan penelitian lebih lanjut untuk memperluas pemahaman tentang faktor-faktor lain yang memengaruhi struktur modal perusahaan.

Tabel 11.

Hasil Uji Koefisien Determinasi

Model F Sig.

1 4,631 0,001

Sumber: Data sekunder diolah, 2023

Berdasarkan hasil uji F pada Tabel 11. menunjukkan bahwa nilai F hitung sebesar 4,631 dengan nilai signifikansi 0,001 yang lebih kecil dari a = 0,05, artinya

model ini layak digunakan dalam penelitian. Hasil ini menunjukkan bahwa profitabilitas, likuiditas, capex, interaksi antara profitabilitas dengan capex interaksi antara likuiditas dengan capex, secara bersama-sama berpengaruh pada struktur modal. Dapat disimpulkan bahwa model Moderate Regression Analysis MRA) layak digunakan.

Tabel 12.

Hasil Uji Hipotesis t

|

Model |

Unstandardized Coefficients |

t |

Sig. | |

|

B |

Std. Error | |||

|

Constant) |

0,348 |

0,101 |

3,459 |

0,000 |

|

ROA |

-3,822 |

1,641 |

-2,330 |

0,023 |

|

CR |

0,057 |

0,022 |

2,546 |

0,013 |

|

CAPEX |

0,001 |

0,000 |

2,490 |

0,015 |

|

ROA*CAPEX |

-0,002 |

0,003 |

-0,601 |

0,550 |

|

CR*CAPEX |

-0,0001 |

0,000 |

-1,573 |

0,120 |

Sumber: Data sekunder diolah, 2023

Uji hipotesis uji t) menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Dasar pengambilan keputusan dalam uji t adalah dengan mengacu pada tingkat signifikansi yang menggunakan taraf nyata α) sebesar 0,05. Jika tingkat signifikansi suatu variabel kurang dari 0,05, maka variabel independen tersebut dianggap memiliki pengaruh signifikan terhadap variabel dependen. Sebaliknya jika tingkat signifikansi suatu variabel lebih dari 0,05, maka variabel independen tersebut dianggap tidak memiliki pengaruh signifikan terhadap variabel dependen.

Berdasarkan Tabel 12, hasil pengujian parsial masing-masing variabel dapat dilihat sebagai berikut. Variabel profitabilitas memiliki nilai t hitung sebesar -2,330 dengan tingkat signifikansi sebesar 0,023. Nilai signifikansi 0,023) lebih kecil dari α = 0,05, menunjukkan bahwa variabel profitabilitas memiliki pengaruh signifikan terhadap variabel dependen. Selain itu, arah koefisien regresi variabel profitabilitas adalah negatif sebesar -3,822. Hasil tersebut menunjukkan bahwa variabel profitabilitas berpengaruh terhadap struktur modal dan menunjukkan arah negatif. Hasil pengujian hipotesis pertama sejalan dengan hipotesis yang dirumuskan yaitu profitabilitas berpengaruh negatif pada struktur modal sehingga H1, dapat dibuktikan kebenarannya.

Hasil penelitian ini konsisten dengan penelitian sebelumnya yang dilakukan oleh Pertiwi dan Artini 2014) tentang pengaruh risiko bisnis, profitabilitas, dan keputusan investasi terhadap struktur modal. Penelitian tersebut juga menyimpulkan bahwa profitabilitas memiliki pengaruh yang signifikan terhadap struktur modal perusahaan. Dengan demikian, temuan penelitian ini mendukung dan menguatkan temuan yang sebelumnya telah dilakukan oleh Pertiwi dan Artini 2014). Hasil ini juga didukung oleh hasil penelitian yang dilakukan oleh Nurwulandari 2021) menemukan bahwa likuiditas, profitabilitas, dan ukuran perusahaan berpengaruh negatif terhadap struktur modal. Sementara Ryando 2021) menemukan profitabilitas yang diukur dengan Return on Asset ROA) memiliki pengaruh positif terhadap struktur modal yang bertolakbelakang dengan

hasil penelitian yang menunjukkan profitabilitas dapat berpengaruh pada struktur modal namun memiliki arah yang negatif.

Hasil penelitian ini juga diperkuat dengan penelitian yang dilakukan oleh Bhawa & Dewi 2015), yang menyatakan bahwa rasio profitabilitas memiliki pengaruh terhadap struktur modal perusahaan. Temuan ini menunjukkan adanya hubungan antara tingkat profitabilitas dengan ukuran struktur modal. Jika profitabilitas semakin besar, maka struktur modal akan cenderung semakin kecil sedangkan jika profitabilitas semakin kecil, struktur modal cenderung semakin besar. Hal ini mengindikasikan bahwa perusahaan dengan tingkat profitabilitas yang tinggi memiliki lebih banyak sumber dana internal yang dapat digunakan sehingga perusahaan tersebut cenderung mengurangi ketergantungannya pada hutang.

Teori ini sejalan dengan konsep pecking order theory yang dijelaskan dalam skenario urutan pertama oleh Hanafi 2011). Dalam teori pecking order, perusahaan cenderung menggunakan sumber dana internal terlebih dahulu sebelum mempertimbangkan pendanaan eksternal. Jika perusahaan memperoleh laba yang tinggi, maka kebutuhan pendanaannya dapat tercukupi melalui laba tersebut sehingga perusahaan akan cenderung memiliki struktur modal yang lebih rendah atau lebih sedikit menggunakan hutang.

Berdasarkan Tabel 12, dapat dilihat bahwa variabel likuiditas memiliki nilai t hitung sebesar 2,546 dengan tingkat signifikansi sebesar 0,013. Nilai signifikansi 0,013) lebih kecil dari α = 0,05, yang menunjukkan bahwa variabel likuiditas memiliki pengaruh signifikan terhadap struktur modal perusahaan. Selain itu, arah koefisien regresi variabel likuiditas adalah positif sebesar 0,057. Hal ini menunjukkan bahwa peningkatan likuiditas perusahaan akan cenderung meningkatkan struktur modal perusahaan. Oleh karena itu, hasil pengujian menunjukkan bahwa hipotesis kedua yang menyatakan bahwa likuiditas berpengaruh negatif terhadap struktur modal tidak dapat dibuktikan kebenarannya. Hasil ini tidak sejalan dengan hipotesis yang dirumuskan sebelumnya yang mengasumsikan adanya pengaruh positif likuiditas terhadap struktur modal.

Penemuan ini konsisten dengan penelitian sebelumnya yang dilakukan oleh Bhattarai 2016) yang menemukan bahwa likuiditas memiliki pengaruh negatif dan signifikan terhadap struktur modal perusahaan. Temuan serupa juga dilaporkan oleh penelitian Zulkarnain 2020), yang menyatakan bahwa likuiditas tidak memiliki pengaruh signifikan terhadap struktur modal. Hal ini mungkin disebabkan oleh fakta bahwa nilai likuiditas perusahaan-perusahaan yang diteliti secara umum lebih tinggi daripada nilai struktur modal yang diukur menggunakan DER Debt to Equity Ratio). Dengan demikian, hasil pengujian ini memberikan wawasan yang konsisten dengan penelitian sebelumnya dan menunjukkan bahwa hubungan antara likuiditas dan struktur modal dapat bervariasi tergantung pada konteks dan karakteristik perusahaan yang diteliti.

Secara umum, nilai likuiditas Current Ratio) dalam penelitian ini memperlihatkan bahwa perusahaan-perusahaan memiliki kemampuan untuk memenuhi kewajiban jangka pendek dan membayar hutang-hutangnya. Hal ini mengindikasikan bahwa perusahaan memiliki tingkat likuiditas yang baik dan dapat diandalkan dalam memenuhi kewajibannya.

Namun, hasil pengujian dalam penelitian ini menunjukkan bahwa likuiditas tidak memiliki pengaruh signifikan terhadap struktur modal perusahaan. Hal ini berbeda dengan temuan penelitian sebelumnya yang dilakukan oleh Bhawa & Dewi 2015) yang menyatakan adanya pengaruh positif antara likuiditas dan struktur modal. Temuan tersebut mengindikasikan bahwa semakin besar likuiditas, maka struktur modal perusahaan akan semakin besar, dan sebaliknya, jika likuiditas semakin kecil, struktur modal perusahaan akan semakin kecil pula.

Perbedaan hasil penelitian ini dengan penelitian sebelumnya dapat disebabkan oleh perbedaan dalam sampel perusahaan yang diteliti, konteks industri atau metode analisis yang digunakan. Selain itu, faktor-faktor lain yang tidak dimasukkan dalam model regresi juga dapat memengaruhi hubungan antara likuiditas dan struktur modal perusahaan.

Dalam konteks penelitian ini, meskipun likuiditas perusahaan relatif tinggi faktor-faktor lain seperti keputusan manajerial, strategi perusahaan, atau karakteristik industri mungkin lebih dominan dalam menentukan struktur modal perusahaan. Oleh karena itu, penting untuk mempertimbangkan konteks dan faktor-faktor lain yang dapat mempengaruhi hubungan antara likuiditas dan struktur modal dalam konteks penelitian ini.

Hasil pengujian menunjukkan bahwa variabel interaksi antara profitabilitas dan Capex tidak memiliki pengaruh signifikan terhadap struktur modal perusahaan. Hal ini dapat dilihat dari nilai signifikansi yang lebih besar dari tingkat signifikansi yang telah ditetapkan 0,550 > 0,05). Dengan demikian, hipotesis ketiga yang menyatakan bahwa Capex memoderasi pengaruh profitabilitas terhadap struktur modal tidak dapat dibuktikan kebenarannya.

Hasil ini menunjukkan bahwa pengaruh profitabilitas terhadap struktur modal tidak dipengaruhi secara signifikan oleh Capex dalam konteks penelitian ini. Faktor-faktor lain seperti keputusan manajerial, kondisi pasar, atau karakteristik industri mungkin memiliki peran yang lebih dominan dalam mempengaruhi hubungan antara profitabilitas dan struktur modal perusahaan.

Perlu diingat bahwa hasil penelitian ini dapat dipengaruhi oleh beberapa faktor, termasuk metode analisis yang digunakan, ukuran sampel, dan konteks industri yang diteliti. Oleh karena itu, interpretasi hasil ini perlu dilihat dalam konteks penelitian yang lebih luas dan dapat menjadi subjek untuk penelitian lebih lanjut guna mendapatkan pemahaman yang lebih mendalam tentang hubungan antara profitabilitas, Capex, dan struktur modal perusahaan.Hasil pengujian hipotesis ketiga tidak sejalan dengan hipotesis yang dirumuskan yaitu capex memoderasi pengaruh profitabilitas terhadap struktur modal sehingga H3, tidak dapat dibuktikan kebenarannya. Hal ini sejalan dengan hasil penelitian yang dilakukan oleh Mustaqim & Ismawati 2018) yang mengatakan bahwa Capex tidak berpengaruh pada tingkat keuntungan sebuah perusahaan terhadap struktur modal yang dimilikinya.

Berdasarkan hasil penelitian, dapat disimpulkan bahwa variabel interaksi antara profitabilitas dan Capex tidak memiliki pengaruh signifikan dalam memoderasi hubungan antara profitabilitas dan struktur modal perusahaan. Nilai signifikansi yang lebih besar dari tingkat signifikansi yang ditetapkan 0,120 > 0,05) menunjukkan bahwa tidak terdapat pengaruh yang signifikan dari interaksi

tersebut.

Hal ini menunjukkan bahwa besar atau kecilnya profitabilitas perusahaan dan besaran Capex yang dimiliki tidak secara signifikan memengaruhi struktur modal perusahaan. Faktor-faktor lain seperti keputusan manajerial, kondisi pasar, atau karakteristik industri mungkin memiliki peran yang lebih dominan dalam menentukan struktur modal perusahaan.

Perlu diingat bahwa hasil penelitian ini bersifat khusus untuk konteks yang diteliti, dan dapat dipengaruhi oleh metode analisis yang digunakan dan ukuran sampel yang digunakan. Oleh karena itu, interpretasi hasil ini perlu dilihat dalam konteks yang lebih luas dan dapat menjadi subjek penelitian lebih lanjut guna memperoleh pemahaman yang lebih mendalam tentang hubungan antara profitabilitas, Capex, dan struktur modal perusahaan.Hasil ini menunjukkan bahwa Capex tidak memoderasi pengaruh likuiditas terhadap struktur modal, sehingga hipotesis keempat yang menyatakan bahwa Capex memoderasi pengaruh likuiditas terhadap struktur modal tidak dapat dibuktikan kebenarannya.

Capex atau pengeluaran modal memang dapat memberikan sinyal positif terkait keputusan investasi perusahaan. Dalam konteks penelitian yang disebutkan Ahmad & Amanah, 2014), Capex menjadi indikator bahwa perusahaan melakukan investasi yang berpotensi mendukung pertumbuhan di masa mendatang. Investor cenderung merespons positif terhadap keputusan investasi tersebut, karena dianggap sebagai langkah strategis untuk meningkatkan nilai perusahaan.

Di sisi lain, penelitian juga menunjukkan bahwa likuiditas memiliki pengaruh negatif terhadap struktur modal atau leverage perusahaan. Ketika likuiditas rendah, artinya perusahaan menghadapi keterbatasan kas, sehingga cenderung mengandalkan pendanaan eksternal seperti hutang untuk memenuhi kebutuhan modal. Hal ini dapat meningkatkan leverage atau rasio hutang perusahaan.

Penting untuk dicatat bahwa pengaruh likuiditas terhadap struktur modal dapat bervariasi dalam konteks dan kondisi yang berbeda. Dalam penelitian yang disebutkan, hasilnya menunjukkan hubungan negatif antara likuiditas dan struktur modal. Namun, dalam konteks lain atau penelitian lain, hubungan tersebut dapat berbeda. Faktor-faktor lain seperti kebijakan manajemen keuangan, kondisi pasar, dan karakteristik perusahaan juga dapat memengaruhi hubungan antara likuiditas dan struktur modal. Capex dapat memberikan sinyal positif terhadap pertumbuhan perusahaan, sementara likuiditas memiliki pengaruh negatif terhadap struktur modal atau leverage. Namun, setiap hasil penelitian perlu dipahami dalam konteks khusus dan dapat bervariasi dalam situasi yang berbeda.

Hasil penelitian ini menunjukkan bahwa tidak adanya memperkuat atau memperlemah pengaruh likuiditas terhadap struktur modal sehingga bertolak belakang dengan penelitian yang dilakukan oleh Najema 2019) yang menyatakan bahwa capex yang tinggi menggambarkan tingginya ketersediaan kas likuiditas). Dalam konteks perusahaan sektor properti dan real estate, hasil penelitian menunjukkan bahwa Capex tidak memoderasi pengaruh likuiditas terhadap struktur modal. Hal ini berarti bahwa besarnya Capex yang dimiliki perusahaan tidak memiliki pengaruh signifikan terhadap hubungan antara likuiditas dan struktur modal.

Dengan demikian, keputusan perusahaan dalam menggunakan sumber dana

internal atau eksternal dalam struktur modal tidak secara langsung tergantung pada tingkat likuiditas atau besaran Capex. Meskipun likuiditas perusahaan dan Capex dapat mempengaruhi keputusan pendanaan, namun interaksi antara keduanya tidak memberikan pengaruh yang signifikan terhadap struktur modal perusahaan di sektor properti dan real estate.

Dalam konteks ini, perusahaan mungkin memiliki pertimbangan lain dalam menentukan struktur modalnya, seperti kebijakan manajemen keuangan, pertimbangan risiko, atau faktor-faktor lain yang lebih spesifik dalam industri properti dan real estate.

SIMPULAN DAN SARAN

Berdasarkan analisis dan pembahasan hasil penelitian yang telah diuraikan maka dapat disimpulkan sebagai berikut. Pertama, Profitabilitas berpengaruh negatif terhadap struktur modal di perusahaan properti dan real estate yang terdaftar di BEI periode tahun 2017-2019. Artinya bahwa, jika semakin besar profitabilitas maka struktur modal akan semakin kecil dan sebaliknya jika semakin kecil profitabilitas maka struktur modal akan semakin besar pula. Kedua, Likuiditas berpengaruh positif pada struktur modal di perusahaan properti dan real estate yang terdaftar di BEI periode tahun 2017-2019. Memiliki arti bahwa secara umum nilai likuiditas pada perusahaan-perusahaan ini lebih besar dibandingkan dengan nilai struktur modal. Ketiga, Capex tidak memoderasi pengaruh profitabilitas pada struktur modal di perusahaan properti dan real estate yang terdaftar di BEI periode tahun 2017-2019. Keempat, Capex tidak memoderasi pengaruh likuiditas pada struktur modal di perusahaan properti dan real estate yang terdaftar di BEI periode tahun 2017-2019.

Saran yang dapat diberikan untuk peneliti selanjutnya adalah melakukan penelitian yang lebih mendalam dengan melibatkan variabel lain yang dapat memengaruhi struktur modal perusahaan properti dan real estate. Misalnya, mempertimbangkan faktor-faktor eksternal seperti kondisi pasar properti, kebijakan pemerintah, atau kondisi ekonomi secara keseluruhan. Selain itu, memperluas cakupan waktu penelitian untuk mendapatkan gambaran yang lebih komprehensif mengenai pengaruh profitabilitas, likuiditas, dan Capex terhadap struktur modal dalam jangka waktu yang lebih panjang.

Bagi manajemen perusahaan, penelitian ini dapat memberikan wawasan bahwa profitabilitas dan likuiditas memiliki pengaruh yang signifikan terhadap struktur modal perusahaan properti dan real estate. Oleh karena itu, manajemen perusahaan perlu memperhatikan keseimbangan antara profitabilitas dan likuiditas dalam pengambilan keputusan terkait struktur modal. Selain itu, penggunaan Capex sebagai keputusan investasi juga perlu dipertimbangkan dengan hati-hati, mengingat Capex tidak memoderasi pengaruh profitabilitas maupun likuiditas terhadap struktur modal. Manajemen perusahaan juga dapat melakukan analisis yang lebih mendalam terkait faktor-faktor lain yang dapat memengaruhi keputusan pendanaan dan struktur modal perusahaan mereka.Perusahaan diharapkan untuk memperhatikan struktur modal dan factor-faktor yang mempengaruhi seperti profitabilitas dan likuiditas. Hal tersebut dapat dijadikan pertimbangan dalam pengambilan keputusan keuangan untuk kemajuan perusahaan kedepannya.

Peneliti selanjutnya disarankan untuk melakukan penelitian pada sektor ini menggunakan indikator variabel lainnya. Variabel tersebut yang dapat berkaitan dengan struktur modal seperti dalam profitabilitas misalnya menggunakan Return on Equity ROE) dan dalam likuiditas misalnya menggunakan Cash Ratio CR). Selain itu, disarankan juga untuk menambahkan variabel yang berhubungan dengan struktur modal. Mengingat nilai koefisien determinasi sebesar 20,1%, sehingga sebesar 79,9% dipengaruhi oleh variabel lain.

REFERENSI

Alfiatul, A. N. 2020, Desember 16). Adakah Pengaruh Likuiditas Terhadap

Struktur Modal? Retrieved from kompasiana.com:

https://www.kompasiana.com/anisaalfia/5fda021ad541df0daf18ac63/adak ah-pengaruh-likuiditas-terhadap-struktur-modal

Algifari. 2000). Analisis Teori Regresi: Teori Kasus dan Solusi. Yogyakarta: BPFE.

Artini, I. P. 2020). Determinan Struktur Modal pada Perusahaan Property and Real Estate di Indonesia. E-Jurnal Manajemen, 9 3), 948-967.

Asma, N. d. 2019). Analisis Pengaruh Current Asset, Capital Expenditure, Cash Conversion Cycle, Cash Flow, Leverage, Market To Book Value dan Net Working Capital Terhadap Cash Holdings Pada Sektor Industri Barang Konsumsi di BEI. Jurnal Sains Manajemen dan Kewirausahaan, 3 1), 1626.

Bareksa. 2016, Desember 31). Bagaimana Nasib Saham Properti di 2017?

Retrieved from bareksa.com:

https://www.bareksa.com/berita/undefined/2016-12-30/bagaimana-nasib-saham-properti-di-2017

Bhattarai, Y. R. 2016). Effect of Liquidity on The Capital Structure of Nepalese Manufacturing companies. International Journal of Marketing and Financial Management, 4 3), 1-14.

Bhawa, I. B. 2015). Pengaruh Ukuran Perusahaan, Likuiditas, Profitabilitas, Dan Risiko Bisnis Terhadap Struktur Modal Perusahaan Farmasi. E-Jurnal Manajemen Unud, 4 7), 1949-1966.

Boora, R. S. 2016). Cost of Capital, Optimal Capital Structure, and Value of Firm: An Empirical Study of Indian Companies. Vikalpa: The Journal for Decision Makers, 21, 29-36.

Brealey, e. a. 2007). Dasar-Dasar Manajemen Keuangan. Jakarta: Erlangga.

Ekinanada, A. &. Ruch G 2021). Determinants of capital structure in the

Indonesian banking industry. Review of Integrative Business and Economics Research, 10 2), 128-145.

Fahmi, I. 2011). Analisis Laporan Keuangan. yogyakarta: BPFE.

Ferlina Ekinanda, A. W. 2021). Pengaruh Profitabilitas, Ukuran Perusahaan, Pertumbuhan Penjualan, Struktur Aktiva dan Pajak Terhadap Struktur Modal. Jurnal Akuntansi & Keuangan, 12 2), 45-62.

Fernando, A. 2021, Maret 26). Parah! 5 Tahun Investasi, 8 Saham Properti Malah

Babak Belur. Retrieved from cnbcindonesia.com:

Ghazemi, M. d. 2016). The Impact of Liquidity on The Capital Structure evidence from malaysia. International Journal of Marketing and Financial Management, 4 3), 1-14.

Ghozali, I. 2009). Aplikasi Analisis Multivariate Dengan Program SPSS Vols. 100-125). Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali, I. 2012). Aplikasi Analisis Multivariate Dengan Program IBM SPSS 20 Edisi 6. Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali, I. 2016). Aplikasi Analisis Multivariete Dengan Program. Tanggerang: Universitas Diponegoro.

Hanafi, M. M. 2011). Manajemen Keuangan. Yogyakarta: BPFE.

Harjito, A. d. 2011). Manajemen Keuangan. Yogyakarta: Ekonisia.

Hery. 2014). Akuntansi Dasar 1 dan 2. Jakarta: PT Gramedia Widiasarana Indonesia.

Hery. 2016). Mengenal dan Memahami dasar dasar laporan keuangan. Jakarta: Grasindo.

Hery. 2017). Analisis Laporan Keuangan. Jakarta: Grasindo.

Irdawati, A. R. 2022). Effect of Working Capital and Leverage on Profitability Study on Food and Beverage Sub-Sector Manufacturing Companies Listed on the Indonesia Stock Exchange 2014 -2018 Period). International Journal of Social Science, Education, Communication and Economics, 1 2), 241250.

Keown dan Martin, J. D. 2008). Manajemen Keuangan: Prinsip dan Penerapan. Jakarta: Indeks.

Lilia, W., Situmeang, S. I. L., Verawaty, V., & Hartanto, D. 2020). Pengaruh Profitabilitas, Likuiditas, Ukuran Perusahaan terhadap Struktur Modal Perusahaan Property dan Real Estate yang terdaftar di BEI. Owner: Riset dan Jurnal Akuntansi, 4 2), 627-639.

Mardiyanto, H. 2009). Intisari Manajemen Keuangan: Teori, Soal dan Jawaban. Jakarta: Grasindo.

Margaretha, F. &. 2010). Faktor-Faktor yang Mempengaruhi Struktur Modal pada Industri Manufaktur di Bursa Efek Indonesia. Jurnal Bisnis dan akuntansi, 12 2), 119-130.

Mikrawardhana, M. R. 2015). Pengaruh Profitabilitas dan Likuiditas Terhadap Struktur Modal Perusahaan Multinasional Studi pada Perusahaan multinasional yang terdaftar di Bursa Efek Indonesia Tahun 2010-2013. Jurnal Admisitrasi Bisnis (JABI), 8 2), 1-7.

Mohamad, N. &. 2018). Firm profitability and its determinants: An analysis of Malaysian public listed companies. International Journal of Economics, Commerce and Management, 6 3), 124-133.

Mustaqim, W. Z. 2018). Pengaruh Marjin Laba Bersih dan Pembelanjaan Modal Terhadap Nilai Perusahaan Pada Perusahaan Sektor Pertambangan yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2012-2016. Universitas Komunikasi Indonesia.

Myers, S. C. 1984). Capital Structure Puzzle. The Journal of Finance, 3, 574-592.

Nurwulandari, A. 2021). Effect of Liquidity, Profitability, Firm Size on Firm Value with Capital Structure as Intervening Variable. Jurnal Ilmiah Akuntansi, 4 2), 257-271.

Pertiwi, N. W. 2014). Pengaruh risiko bisnis, profitabilitas dan keputusan investasi terhadap struktur modal. E-Journal Manajemen Unud, 3 8), 2456-2470.

Pudjiastuti, H. S. 2016). Teori dan Penerapan (Keputusan Jangka Panjang) Edisi. Keempat. Yogyakarta: UPP AMP YKPN.

Riyanto, B. 2001). Dasar-dasar Pembelanjaan. Yogyakarta: BPFE.

Rosita Dewi, M. S. 2019). Pengaruh Profitabilitas dan Likuiditas terhadap Struktur Modal Pada Perusahaan Properti dan Real Estate di BEI. Jurnal Manajemen dan Bisnis, 1 2), 59-66.

Satria, A. H. 2019). Effects of Return on Asset, Debt to Asset Ratio, Current Ratio, Firm Size, and Dividend Payout Ratio on Firm Value. International Journal of Economics and Financial, 9 5), 50-54.

Setyaningrum, K. D. 2020). Analisis z-score dalam mengukur kinerja keuangan untuk memprediksi kebangkrutan perusahaan manufaktur pada masa pandemi covid-19. Jurnal Riset Akuntansi Politala, 3 2), 74-87. Retrieved from https://doi.org/10.34128/jra.v3i2.62

Sudana, I. M. 2011). Manajemen Keuangan Perusahaan Teori Dan Praktek. Jakarta: Erlangga.

Sugiyono, P. D. 2017). Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Syafnur, A. E. 2022). The Effect Of Pad, Silpa, And DBH On Capital Expenditure With Pdrb As Moderating Variables In Province Governments In Indonesia 2017-2020. International Journal of Economic, Business, Accounting, Agriculture Management and Sharia Administration. International Journal of Economic, Business, Accounting, Agriculture Management and Sharia Administration, 2 3), 285-290.

Tarmidi, N. T. 2019). Firm Value: Impact of Investment Decisions, Funding Decisions and Dividend Policies. International Journal of Academic Research in Accounting, Finance and Management Sciences, 158-163.

Tian, G. & Shiguang. 2011). Managerial owneship,capital structure and firm value : evidence from China's civilian-run firms. Australasian Accounting Business and Finance, 5 3), 73-92.

Umawadee Detthamrong, N. C. 2017). Corporate governance, capital structure and firm performance : Evidence from Thailand. Research in International Business and Finance, 42, 689-709.

Weston, J. &. 2010). Dasar-dasar manajemen . Jakarta: Erlangga.

Zulkarnain, M. 2020). Pengaruh likuiditas dan profitabilitas terhadap struktur modal. Forum Ekonomi, 22 1), 49-54.

213

Discussion and feedback