Evaluasi Kualitas Pengungkapan Value at Risk Perbankan Indonesia

on

Wibowo dan Fadhila, Evaluasi Kualitas Pengungkapan... 276

Evaluasi Kualitas Pengungkapan Value at Risk Perbankan Indonesia

Buddi Wibowo1

Hasna Fadhila2

1,2Fakultas Ekonomi dan Bisnis, Universitas Indonesia, Indonesia email: buddi.wibowo@ui.ac.id

DOI: https://doi.org/10.24843/JIAB.2019.v14.i02.p12

ABSTRAK

Jurnal Ilmiah Akuntansi dan Bisnis

(JIAB)

https://ojs.unud.ac.id/index.php/jiab/ user/profile

Volume 14

Nomor 2

Juli 2019

Halaman 276-287

p-ISSN 2302-514X e-ISSN 2303-1018

INFORMASI ARTIKEL

Tanggal masuk: 15 Pebruari 2019 Tanggal revisi: 03 Mei 2019 Tanggal terima: 27 Juni 2019

Pengukuran risiko pasar portfolio bank masih menjadi masalah bagi praktisi dan akademisi. Akurasi dan kualitas pengungkapan risiko pasar menjadi isu penting. Transparansi tingkat risiko mendorong kontrol pasar berupa disiplin pasar. Peningkatan kualitas manajemen risiko di internal bank memperbaiki tingkat kesehatan bank. Riset ini mengukur kualitas pengungkapan value at risk di perbankan Indonesia. Keakuratan value at risk diukur dari komponen value at risk yang mengandung informasi volatilitas imbal hasil dari perdagangan aktivitas treasuri bank. Untuk mengukur pengungkapan value at risk, maka riset ini menjalankan berbagai metode dalam pengukuran value at risk. Riset ini menunjukkan historical simulation merupakan metode value at risk yang paling banyak digunakan. Hasil uji empirik menunjukkan metode parametrik value at risk dengan menggunakan volatilitas asimetrik menghasilkan kualitas yang lebih baik dibandingkan dengan metode value at risk historical simulation. Value at risk yang diukur dengan historical rimulation mengandung informasi yang paling sedikit dari imbal hasil dari perdagangan treasury.

Kata kunci: Value at risk, pengungkapan, risiko pasar, volatilitas

Quality of Bank Value at Risk Disclosure in Indonesia

ABSTRACT

Market risk measurement of bank investment portfolios is a still problem not only among practitioners, but also among academicians. The accuracy and quality of market risk disclosures are important issues because transparency of the bank risk level encourages market control in the form of market discipline and it also improve the quality of risk management carried out internally by the bank. This research measures the quality of value at risk disclosures carried out by Indonesian banks. The accuracy of value at risk in this research is measured from the value at risk component which contains information of yield volatility of bank trading treasury activities. To measure value at risk disclosure, this research runs various methods of value at risk measurement. This research shows historical simulation is a value at risk method that is most widely used by Indonesia banks. The empirical test results show that the value at riskparametric method using asymmetric volatility have better quality than the value at risk historical simulation method. This research shows that value at risk as measured by Historical Simulation method contains the least information of bank trading treasury yields.

Keywords: Value at risk, disclosure, market risk, volatility

PENDAHULUAN

Pengendalian risiko pasar pada bank di Indonesia diatur oleh Bank Indonesia SE No. 9/31/DPNP tanggal 12 Desember 2007 mengenai transparansi

dan publikasi risiko pasar di laporan keuangan bank. Pengendalian otoritas moneter berfungsi sebagai evaluasi terhadap tingkat risiko pasar, melihat kecendrungan (trend) pergerakan risiko dan

dampaknya terhadap tingkat permodalan bank. Kasus pada tahun 2008 yang melibatkan penjual kredit perumahan seperti Countrywide Financial Corporation Citimortgage ataupun Wells Fargo Mortgage dan perusahaan investasi seperti Lehman Brothers, Merrill Lynch ataupun Bear Stearns menjadi pemicu krisis ekonomi dan keuangan global sebagai bagian dari persaingan yang semakin ketat (Baba & Packer, 2009). Pada kondisi semakin kompleksnya instrumen keuangan yang terekspos risiko pasar, persaingan yang semakin ketat dan perubahan industri perbankan yang sangat cepat dan dinamis, maka perlu diterapkan prinsip kehati-hatian dalam mengelola kelembagaan bank, termasuk di dalamnya kualitas dan transparansi ukuran risiko pasar oleh bank, sehingga risiko dapat terkendali.

Bank Indonesia mulai mewajibkan bank untuk melakukan pengukuran risiko pasar dengan mengacu pada ketentuan yang diterbitkan pada tahun 2007 mengenai kewajiban penyediaan modal minimum (KPMM) sesuai dengan ukuran risiko pasar. Berdasarkan perkembangan dan tuntutan yang ada, termasuk rencana penerapan the New Basel Capital Accord (Basel III), maka Bank Indonesia memperkenankan bank untuk menggunakan model internal (value at risk) dalam perhitungan KPMM. Penerapan model internal oleh bank digunakan untuk mengidentifikasi, mengukur, memantau, dan mengendalikan risiko pasar sesuai dengan karakteristik dan kompleksitas eksposur risiko pasar bank mengingat model internal merupakan pendekatan pengukuran risiko yang bersifat sensitif terhadap risiko (risk sensitive).

Nilai value at risk yang diungkap masing-masing bank di dalam laporan keuangan didapat melalui pengukuran yang dilakukan oleh bank sendiri sesuai metode yang digunakan dan dinyatakan Bank. Berdasarkan pengungkapan oleh masing-masing bank, metodologi pengukuran risiko pasar yang digunakan berbeda-beda. Bank Central Asia menggunakan metode value at risk Historical Simulation, Bank Negara Indonesia menggunakan metode value at risk variance Covariance dan pengukurannya baru dilakukan sejak tahun 2012, Bank Rakyat Indonesia menggunakan metode value at risk Delta Gamma, Bank Mandiri menggunakan metode Value at Risk Historical Simulation tetapi hanya diukur untuk tahun 2011 dan Bank Permata menggunakan metode value at risk historical simulation. Oleh karena itu penggunaan pengukuran risiko pasar perlu diperbandingkan antara metode

yang dipilih bank dengan metode lain yang ada untuk mengetahui pengukuran yang paling baik dalam menangkap eksposur risiko pasar. Hal ini menjadi dasar penulis untuk menguji kualitas dari pengungkapan nilai value at risk yang dicantumkan Bank dalam laporan keuangan masing-masing bank.

Dari berbagai macam metode yang dapat dipilih masing-masing bank, hal yang menjadi masalah dasar pengukuran value at risk adalah model volatilitas yang digunakan. Pemilihan model volatilitas yang tepat dapat mendeskripsikan kerugian terbesar dari nilai pasar (Danielsson et al., 2016) dan sesuai dengan keadaan yang sebenarnya sebagai informasi penyediaan modal minimum bank (Anginer, Demirgüç-Kunt, & Mare, 2018) .

Pemodelan volatilitas yang bersifat time varying terus berkembang dimulai munculnya model Autoregressive Conditional Heterocedasticity (ARCH) yang diperkenalkan Engle (1982) dimana data runtun waktu memiliki varians residual yang tidak tetap. Bollerslev (1986) mengembangkan model generalized ARCH (GARCH) dimana varians residual tidak hanya bergantung pada kuadrat residual periode lalu tetapi juga varians residual periode lalu. Ning et al. (2015) menunjukkan model GARCH dapat gagal mengukur volatilitas pada sektor keuangan dikarenakan tidak memperhitungkan efek asimetri dari adanya shock positif atau negatif (efek leverage). Model volatilitas yang dapat menangkap efek leverage adalah model GARCH yang asimetris seperti model EGARCH dimana volatilitas menjadi lebih tinggi ketika shock negatif dibandingkan dengan shock positif.

Untuk mengevaluasi kualitas pengukuran value at risk baik yang diungkapkan oleh bank yang diukur metode parametrik variance covariance value at risk dengan menggunakan volatilitas asymmetric GARCH maka pengujian dilakukan dengan mengukur t pengaruh nilai value at risk yang diungkapkan terhadap volatilitas dan imbal hasil dari aktivitas perdagangan treasury oleh bank. Pérignon & Smith (2010) dan Nieto & Ruiz (2016) menunjukkan pengukuran risiko pasar yang akurat akan memiliki hubungan yang positif signifikan dengan volatilitas dan imbal hasil perdagangan treasury.

Upaya mengelola excess liquidity, aktivitas perdagangan treasury oleh bank merupakan cara untuk memperoleh imbal hasil yang merupakan komponen penting disamping pendapatan tradisional bank berupa pendapatan bunga dari kredit yang

disalurkan kepada nasabahnya. Risiko terjadinya kerugian perdagangan dari treasury cukup tinggi, sesuai nilai atau volume transaksi divisi treasury bank yang besar. Secara prinsip semakin besar potensi hasil suatu investasi karena volatilitas imbal hasil yang tinggi, instrumen tersebut mempunyai potensi risiko yang semakin besar (Berger & Missong, 2014). value at risk merupakan kuantil ekor yang paling rendah dari imbal hasil perdagangan yang hasilnya dipengaruhi ekspektasi volatilitas imbal hasil. Pengungkapan value at risk oleh bank dapat menjadi indikasi transparansi bank kepada seluruh stakeholder-nya dimana tingkat transparansi tingkat risiko bank membuka peluang kontrol dari para deposan dan kreditur bank terhadap pengambilan risiko oleh manajemen bank (market disciplines). Market disciplines terbukti secara efektif menjadi mekanisme kontrol risiko perbankan di berbagai negara (Schaeck et al., 2012).

Risiko pasar dihitung berdasarkan atas posisi instrumen keuangan dalam bank trading book yang terekspos risiko suku bunga, posisi valuta asing dalam trading book dan banking book yang terekspos risiko nilai tukar, posisi instrumen keuangan dalam trading book yang terekspos risiko ekuitas dan posisi instrumen keuangan dalam trading book dan banking book yang terekspos risiko komoditas. Risiko pasar dapat dijelaskan sebagai risiko pada posisi neraca dan rekening administratif akibat perubahan secara keseluruhan dari kondisi pasar. Suatu bank telah melakukan pengendalian risiko pasar apabila pada setiap laporan keuangan terdapat pengungkapan risiko pasar dengan pengukuran value at risk berdasarkan Basel III: Global Regulatory Framework for More Resilient Banks and Banking Systems untuk perhitungan kewajiban penyediaan modal minimum bank umum.

Pengungkapan value at risk pada laporan keuangan bank hanya berguna jika nilai value at risk akurat, dimana nilai value at risk mencerminkan capaian yang aktual. Nilai value at risk yang aktual mengandung informasi tentang volatilitas dari imbal hasil perdagangan treasury selanjutnya (Nieto & Ruiz, 2016). Motivasi dari pengujian kualitas pengungkapan value at risk ini untuk menilai akurasi nilai value at risk yang diungkapkan oleh bank serta kaitannya dengan kinerja investasi treasury bank. Pérignon & Smith (2010) menunjukkan bahwa di negara maju sekalipun, perhitungan value at risk oleh internal bank ternyata belum semua menggunakan metode perhitungan yang paling robust

dan dapat diterima secara akademis. Motivasi bank untuk menghitung value at risk secara robust dan mengungkapkannya kepada publik secara transparan sangat dipengaruhi oleh karakter pengambilan risiko setiap bank (bank’s risk taking behavior). Bank yang secara eksesif mengambil risiko cenderung untuk tidak transparan atau secara sengaja menggunakan metode perhitungan value at risk yang tidak robus sehingga dapat memperoleh perhitungan besaran value at risk yang sesuai dengan kepentingan image framing dari masing-masing bank (Schaeck et al., 2012).

Beberapa penelitian ingin membuktikan keterkaitan antara risiko pasar yang diukur bank dengan value at risk dengan imbal hasil perdagangan treasury untuk mengetahui kualitas pengungkapan value at risk. Jorion (2002) melakukan penelitian pada delapan bank komersial US dengan data tiga bulanan sehingga menghasilkan laporan nilai value at risk dengan frekuensi yang rendah yakni antara 14 sampai dengan 23 observasi. Empat bank komersial US menampilkan hasil yang positif dan signifikan pada keterkaitan antara risiko pasar yang diukur bank dengan value at risk dari imbal hasil perdagangan treasury. Sementara Pérignon & Smith (2010) menemukan keterkaitan antara risiko pasar yang diukur bank dari value at risk dengan volatilitas dan imbal hasil perdagangan treasury pada data dengan frekuensi yang lebih tinggi, yakni nilai value at risk dan nilai perdagangan treasury harian dan pengukuran model EGARCH sebagai perbandingan dengan pengukuran nilai value at risk yang diungkapkan bank. Sehingga keterkaitan antara risiko pasar yang diukur bank dari value at riskdengan volatilitas imbal hasil perdagangan treasury yang bernilai positif dan signifikan tersebut menggambarkan kualitas pengukuran nilai value at risk.

Penelitian tentang keakuratan pengungkapan value at risk berdasarkan model yang tepat menjadi penting untuk pembahasan penyediaan modal minimum bank (Nieto & Ruiz, 2016). Berdasarkan amandemen risiko pasar pada Basel Accord (Basel Committee on Banking Supervision, 2011) penyediaan modal minimum bank untuk risiko pasar dapat mengacu pada hasil model value at risk dari internal bank. Banyak pengamat pasar mengindikasikan kebijakan yang berlaku pada bank komersial tentang penyediaan modal minimum bank dapat menghasilkan informasi yang menyimpang (Cohen & Scatigna, 2016). Pada peristiwa tertentu, bank cenderung tidak menghasilkan pengukuran

value at risk yang akurat sehingga mengurangi kualitas pengukuran risiko pasar (Anginer et al., 2018) atau menurunkan kualitas dari sistem manajemen risiko (Danielsson et al., 2016).

Sebaliknya pada analisis secara teori dari pengungkapan value at risk sebagai penyediaan modal minimum bank, Cuoco & Liu (2006) dan Gauthier et al., 2012) menjelaskan pengungkapan value at risk sebagai penyediaan modal minimum bank akan efektif dengan menyatakan risiko pasar yang sesuai dengan keadaan yang sebenarnya. Sementara banyak teori yang memperdebatkan tentang model pengukuran value at risk yang akurat pada berbagai literatur, dan masih sedikit yang mengetahui keakuratan dalam pengungkapan value at risk, maka penelitian ini dilakukan untuk mengetahui keakuratan dalam pengungkapan value at risk. Seperti yang diungkapkan Pérignon & Smith, (2010) kualitas pengungkapan nilai value at risk diperlihatkan dengan adanya hubungan yang positif antara risiko pasar yang diukur bank dari value at risk dengan volatilitas dan imbal hasil perdagangan treasury.

Riset ini akan menguji kualitas pengungkapan value at risk perbankan Indonesia. Pengujian dengan data perbankan Indonesia dapat menambah pemahaman kita atas topik ini dan menambah kedalaman literatur value at risk karena perbankan Indonesia memiliki karakter persaingan yang spesifik yaitu mendekati monopolistic competition (Wibowo, 2017) sementara motivasi pengungkapan risiko pasar sangat dipenagaruhi oleh perilaku bersaing bank (Schaeck et al., 2012). Pengujian akan dilakukan pada data tiga bulanan dari nilai value at risk dan nilai perdagangan treasury yang terdapat di laporan keuangan bank tiga bulanan. Data perdagangan treasury bank didapat dari penjualan surat-surat berharga dan obligasi pemerintah, dimana data tersebut merupakan proxy posisi instrumen keuangan dalam trading book yang terekspos risiko suku bunga. Perbandingan dari kemampuan dua pengukuran volatilitas yakni value at risk yang diukur oleh bank dan metode parametrik value at risk Variance Covariance dengan menggunakan volatilitas asymmetric GARCH. Untuk mengevaluasi kualitas dari nilai value at risk maka dilakukan regresi dengan mencari hubungan antara nilai value at risk dengan volatilitas dan imbal hasil perdagangan treasury. Melakukan perdagangan treasury merupakan kesempatan bagi Bank untuk menempatkan kelebihan dananya dan risiko

terjadinya kerugian perdagangan treasury sangat tinggi sesuai nilai atau volume transaksi. Untuk itu risiko yang diukur value at risk dan imbal hasil perdagangan treasury menjadi parameter yang akan dicari hubungannya.

METODE PENELITIAN

Value at risk merupakan standar pengukuran risiko pasar dengan periode waktu tertentu t dan tingkat kepercayaan tertentu p sehingga value at riskmenjadi ekspektasi kerugian dari nilai pasar pada periode waktu t yang melebihi probabilitas 1 – p. Pengukuran value at risk yang biasa digunakan perusahaan bersifat harian dengan tingkat kepercayaan 99%. Sehingga menurut Nieto & Ruiz (2016) value at risk adalah kerugian terbesar pada jangka waktu tertentu pada confidence level yang ditentukan. Pengukuran VaR tergantung pada model random dari perubahan harga pada instrumen tertentu, maka secara umum value at risk diukur dengan:

VaR (x) = W0.a.σ.y∕t .............................(1)

Dimana Wo merupakan total asset bank, α menunjukkan tingkat confidence level, ó adalah volatilitas dan t adalah periode waktu. Dalam penggunaanya confidence level pengukuran value at risk pada 99%, dengan menggunakan satu ekor dari jarak tingkat keyakinan yang dapat diartikan sebagai dengan tingkat kepercayaan sebesar 99%, maka dapat dipercaya bahwa kerugian terburuk tidak akan melebihi nilai value at risk yang telah diukur. value at risk harus menggunakan pergerakan harga instan yang ekuivalen dengan pergerakan harga dalam rentang waktu 10 (sepuluh) hari kerja mengingat pada umumnya suatu eksposur dimiliki bank selama 10 (sepuluh) hari kerja (Danielsson et al., 2016). Jika bank menggunakan pergerakan secara harian, bank dapat mengkonversi hasil pengukuran value at risk ke dalam skala waktu 10 (sepuluh) hari kerja antara lain dengan cara mengalikan dengan akar dari waktu (square root of time).

Untuk mengetahui kualitas pengungkapan nilai Value at Risk bank maka dilakukan evaluasi dengan melihat pengaruh nilai value at risk yang diungkapkan bank terhadap volatilitas perdagangan treasury sebagai ukuran risiko. Evaluasi dilakukan bukan saja untuk nilai value at risk bank tetapi juga untuk nilai parametrik value at risk variance covariance yang menggunakan volatilitas asymmetric GARCH. Efek

asimetri pada volatilitas dapat diukur dengan model EGARCH, dan memasukkanya dalam pengukuran value at risk sebagai faktor penentu varians dari imbal hasil perdagangan treasury. Sehingga evaluasi kembali dilakukan untuk melihat pengaruh nilai parametrik value at risk variance covariance yang menggunakan volatilitas asymmetric GARCH. Setelah evaluasi selesai dilakukan, maka akan diperbandingkan antara nilai value at riskank dan nilai parametrik value at risk variance covariance yang menggunakan volatilitas asymmetric GARCH. Evaluasi hasil value at risk dapat didefinisikan sebagai:

… …..(2)

Dimana ^lt+l It adalah conditional variance dari imbal hasil perdagangan treasury pada hari t+1, ez merupakan residual dari imbal hasil perdagangan treasury dan ^ α^t+ι it adalah pengukuran nilai value at risk pada masa depan yang dibuat pada hari t untuk hari t + 1dari keuntungan perdagangan, baik yang diukur oleh bank maupun yang diukur dengan menggunakan volatilitas asymmetric GARCH. Hal yang menjadi catatan penting adalah adanya perbedaan informasi yang digunakan untuk menghitung dua pengukuran volatilitas. Ketika mengukur nilai value at risk bank, secara internal unit manajemen risiko memiliki akses informasi yang lebih dibandingkan yang dimiliki oleh penulis. Khususnya, nilai value at risk yang diukur berdasarkan imbal hasil historis dengan bobot portofolio yang sedang berjalan. Sebaliknya penulis tidak memiliki akses pada bobot portofolio yang sedang berjalan saat mengukur nilai parametrik value at risk variance covariance dengan model E-GARCH. Riset ini mengestimasi model EGARCH diukur dengan imbal hasil perdagangan treasury yang berubah berdasarkan data historis dan tidak berdasarkan bobot portofolio yang sedang berjalan. Evaluasi kualitas value at risk yang diukur bank dan yang menggunakan volatilitas asymmetric GARCH dilakukan dengan menggunakan regresi Mincer & Zarnowitz (1997) sebagai berikut:

Λj+1 = α + b .VaR:+1 ∣t + ut+1 …..(3)

Dimana ^t+ι adalah imbal hasil perdagangan treasury pada hari t +1, dan ^α^t+l It adalah pengukuran nilai value at risk pada masa depan yang dibuat pada hari t untuk hari t + 1dari imbal hasil

perdagangan treasury. Sebagai tolak ukur penolakan peramalan volatilitas value at risk bank yang dievaluasi, maka penulis menggunakan model EGARCH untuk imbal hasil perdagangan treasury yang diformulasikan sebagai berikut:

ln(σt2) = ω + β ln(σ2.1) + γ ⅛⅛ + α

∣ut-ι∣ _ /^

… (4)

Dimana varians dari imbal hasil perdagangan treasury dimodelkan dengan proses E-GARCH dan inovasi yang memiliki variabel acak dari T yang berkumpul menjadi model E-GARCH dengan distribusi normal. Untuk memprediksi waktu t + 1 dari varians, ^t It-I maka pengukuran parameter menggunakan semua observasi termasuk waktu t. Maka regresi Mincer-Zarrnowitz dapat dikembangkan dengan memasukkan ramalan EGARCH menjadi:

. ....(5)

Dengan catatan jika model EGARCH sebagai ukuran volatilitas mempengaruhi imbal hasil perdagangan treasury bank maka parameter c akan sama menjadi positif signifikan, sementara jika model value at risk mencerminkan bank’ risk taking behavior benar maka parameter b akan bernilai positif signifikan juga.

Riset ini mengobservasi dan mengestimasi besaran value at risk yang diungkapkan oleh perbankan Indonesia. Bank yang dapat diestimasi value at risk-nya hanya bank yang 1) mengungkapkan besaran value at risk nya berikut metode perhitungan yang mereka gunakan. 2) bank yang tersedia data imbal hasil aktivitas perdagangan treasury nya. Dengan dua kriteria tersebut bank yang dapat diamati adalah Bank Central Asia, Bank Rakyat Indonesia, Bank Permata, dan Bank BNI. Periode pengamatan selama 2012 sampai 2016.

HASIL DAN PEMBAHASAN

Parametrik value at risk variance covariance diestimasi dengan menggunakan volatilitas asymmetric GARCH, yaitu model EGARCH. Dalam memilih model volatilitas yang digunakan untung mengukur value at risk variance covariance, maka diukur pula value at risk variance covariance dengan volatilitas symmetric GARCH. Analisis dilakukan dengan membandingkan nilai value at risk antara nilai

value at risk yang dihitung oleh bank, nilai parametrik value at risk variance covariance yang menggunakan volatilitas asymmetric GARCH yaitu

EGARCH dan value at risk variance covariance yang menggunakan volatilitas symmetric GARCH.

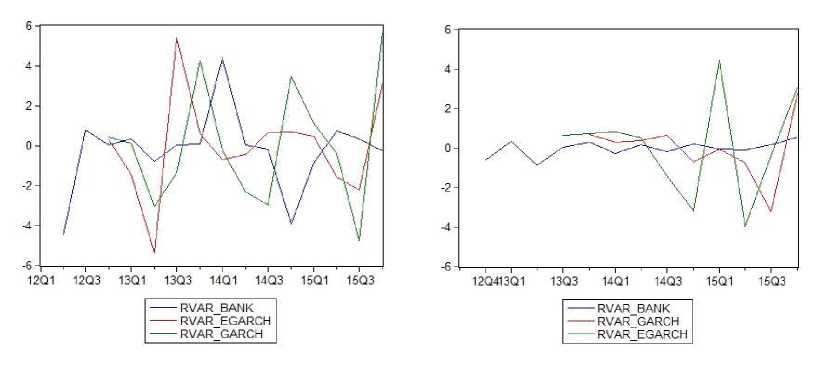

BNI

BCA

BRI

PERMATA

Gambar 1. Grafik Nilai Value at Risk antara Nilai Value at Risk yang Dihitung Bank, Dihitung dengan Menggunakan Volatilitas EGARCH dan GARCH.

Sumber: Data diolah, 2017

Gambar 1 menunjukkan pola parametrik value at risk variance covariance yang dihitung dengan menggunakan volatilitas asymmetric GARCH lebih berfluktuatif. Sedangkan dengan pola parametrik value at risk variance covariance yang dihitung dengan menggunakan volatilitas symmetric GARCH terlihat lebih landai. Dengan kata lain, value at risk yang menggunakan volatilitas asymmetric GARCH menghasilkan nilai value at riskyang lebih besar, dimana nilai tersebut tidak dapat ditangkap oleh nilai value at risk yang menggunakan volatilitas symmetric GARCH. Dengan begitu nilai parametrik

value at risk variance covariance yang menggunakan volatilitas asymmetric GARCH akan dipakai untuk diperbandingkan dengan nilai value at risk yang dihitung oleh masing-masing bank.

Nilai parametrik value at risk variance covariance yang dihitung dengan menggunakan volatilitas asymmetric GARCH memiliki pola yang hampir mirip dengan nilai value at risk yang dihitung oleh masing-masing bank, terutama untuk Bank Negara Indonesia dan Bank Rakyat Indonesia. Untuk Bank Negara Indonesia dapat dilihat pada kuarter satu tahun 2013 hingga kuarter tiga tahun 2013

mengalami penurunan pola grafik. Hal ini dapat diartikan terdapat penurunan nilai value at risk dimana pada nilai value at risk engan volatilitas EGARCH turun dari Rp721.929,00 menjadi Rp34.085,70 dan untuk nilai value at risk yang diungkapkan Bank turun dari Rp642.600,40 menjadi Rp1.029,46 dimana nilai value at risk tersebut ditampilkan dalam jutaan rupiah. Penurunan nilai value at risk ini disebabkan selain karena model volatilitas yang dipakai tetapi juga nilai perdagangan treasury pada periode tersebut mengalami penurunan dari Rp1.134.158,00 menjadi Rp395.864,00. Jadi, dalam grafik ini terlihat hubungan risiko dari hasil perdagangan treasury, saat nilai perdagangan treasury meningkat sebesar Rp1.134.158,00 maka risiko yang mungkin dihadapi perdagangan treasury dengan pengukuran value at risk EGARCH menjadi Rp721.929,00 sedangkan dengan pengukuran value at risk yang diungkapkan Bank menjadi Rp642.600,40. Sebagai catatan, nilai risiko tersebut merupakan prediksi dan apabila pada peristiwa yang sebenarnya kerugian yang dihadapi periode tersebut sebesar Rp650.000,00, maka nilai ini tidak dapat dijangkau oleh nilai value at risk GARCH maupun yang diungkapkan Bank dimana nilai ini dipakai sebagai informasi untuk kewajiban modal minimum. Selain itu keunggulan value at risk EGARCH yang ditunjukkan pada pola grafik adalah kemampuan metode dalam menangkap kerugian dengan lebih cepat dibandingkan value at risk GARCH.

Pada Bank Rakyat Indonesia dapat dilihat pada kuarter tiga tahun 2014 hingga kuarter satu tahun 2015 mengalami penurunan pola grafik. Hal ini dapat diartikan terdapat penurunan nilai value at risk dimana pada nilai value at risk dengan volatilitas EGARCH turun dari Rp306.516,70 menjadi Rp94.091,13 dan untuk nilai value at risk yang diungkapkan Bank turun dari Rp222.965,81 menjadi Rp13.329,81 dimana nilai value at risk tersebut ditampilkan dalam jutaan rupiah. Penurunan nilai value at risk ini disebabkan selain karena model volatilitas yang dipakai tetapi juga nilai perdagangan treasury pada periode tersebut mengalami penurunan dari Rp1.121.575,00 menjadi Rp446.661,00. Jadi, dalam grafik ini terlihat hubungan risiko dari hasil perdagangan treasury, saat nilai perdagangan treasury meningkat sebesar Rp1.121.575,00 maka risiko yang mungkin dihadapi perdagangan treasury dengan pengukuran value at risk EGARCH menjadi Rp306.516,70 sedangkan dengan pengukuran value at risk yang diungkapkan Bank menjadi Rp222.965,81. Sebagai catatan, nilai risiko tersebut merupakan prediksi dan apabila pada peristiwa yang

sebenarnya kerugian yang dihadapi periode tersebut sebesar Rp250.000,00, maka nilai ini tidak dapat dijangkau oleh nilai value at risk GARCH ataupun nilai value at risk yang diungkapkan Bank dimana nilai ini dipakai sebagai informasi untuk kewajiban modal minimum.

Sedangkan perbedaan pola terjadi antara pada Bank Central Asia dan Bank Permata. Nilai Vvalue at risk yang diungkapkan oleh Bank terlihat lebih landai dibandingkan dengan nilai value at risk E-GARCH, hal ini disebabkan penggunaan metode value at risk yang diungkapkan oleh Bank Central Asia dan Bank Permata menggunakan historical simulation dimana volatilitas tidak berubah sesuai waktu. Pada Bank Central Asia dapat dilihat pada kuarter satu tahun 2015 hingga kuarter tiga tahun 2015 mengalami penurunan pola grafik. Hal ini dapat diartikan terdapat penurunan nilai value at risk dimana pada nilai value at risk dengan volatilitas EGARCH turun dari Rp416.961,00 menjadi Rp7.972,61 dan untuk nilai value at risk yang diungkapkan Bank turun dari Rp109.978,14 menjadi Rp4.283,54 dimana nilai value at risk tersebut ditampilkan dalam jutaan rupiah. Penurunan nilai value at risk ini disebabkan selain karena model volatilitas yang dipakai tetapi juga nilai perdagangan treasury pada periode tersebut mengalami penurunan dari Rp1.086.672,00 menjadi Rp587.928,00. Jadi, dalam grafik ini terlihat hubungan risiko dari hasil perdagangan treasury, saat nilai perdagangan treasury meningkat sebesar Rp1.086.672,00 maka risiko yang mungkin dihadapi perdagangan treasury dengan pengukuran value at risk EGARCH menjadi Rp416.961,00 sedangkan dengan pengukuran value at risk yang diungkapkan Bank menjadi Rp109.978,14. Sebagai catatan, nilai risiko tersebut merupakan prediksi dan apabila pada peristiwa yang sebenarnya kerugian yang dihadapi periode tersebut sebesar Rp250.000,00, maka nilai ini tidak dapat dijangkau oleh nilai value at risk GARCH ataupun yang diungkapkan oleh Bank dimana nilai ini dipakai sebagai informasi untuk kewajiban modal minimum.

Pada Bank Permata dapat dilihat pada kuarter satu tahun 2015 hingga kuarter tiga tahun 2015 mengalami penurunan pola grafik. Hal ini dapat diartikan terdapat penurunan nilai value at risk dimana pada nilai value at risk dengan volatilitas EGARCH turun dari Rp61.959,13 menjadi Rp2.788,95 dan untuk nilai value at risk yang diungkapkan Bank turun dari Rp13.281,19 menjadi Rp2.230,78 dimana nilai value at risk tersebut ditampilkan dalam jutaan rupiah. Penurunan nilai value at risk ini disebabkan selain

karena model volatilitas yang dipakai tetapi juga nilai perdagangan treasury pada periode tersebut mengalami penurunan dari Rp147.613,00 menjadi Rp64.750,00. Jadi, dalam grafik ini terlihat hubungan risiko dari hasil perdagangan treasury, saat nilai perdagangan treasury meningkat sebesar Rp147.613,00 maka risiko yang mungkin dihadapi perdagangan treasury dengan pengukuran value at risk EGARCH menjadi Rp62.959,13 sedangkan

dengan pengukuran value at risk yang diungkapkan Bank menjadi Rp13.281,19. Sebagai catatan, nilai risiko tersebut merupakan prediksi dan apabila pada peristiwa yang sebenarnya kerugian yang dihadapi periode tersebut sebesar Rp50.000,00, maka nilai ini tidak dapat dijangkau oleh nilai value at risk GARCH ataupun yang diungkapkan oleh Bank dimana nilai ini dipakai sebagai informasi untuk kewajiban modal minimum.

Tabel 1. Perbandingan Nilai Value at Risk Model EGARCH dan yang Diungkapkan Bank pada Laporan Keuangan

|

Bank Negara Indonesia |

Bank Central Asia |

Bank Rakyat Indonesia |

Bank Permata | |

|

Rata-rata VaR EGARCH |

Rp 336.861,860 |

Rp 157.872,870 |

Rp 71.504,620 |

Rp 237.062,880 |

|

Rata-rata VaR Bank |

Rp 266.239,270 |

Rp 9.109,640 |

Rp 57.602,100 |

Rp 17.876,500 |

Sumber: Data diolah, 2017

Secara umum Tabel 1 memperlihatkan risiko yang hadir dari informasi nilai value at risk yang diungkapkan masing-masing bank terutama Bank Negara Indonesia dan Bank Rakyat Indonesia hampir mendekati nilai value at risk dengan metode parametrik value at risk variance covariance yang menggunakan volatilitas asymmetric GARCH. Dimana selisih nilai value at risk Bank Negara Indonesia sebesar Rp70.622,59 dan Bank Rakyat Indonesia sebesar Rp13.902,52. Hal ini dikarenakan pemilihan metode yang diungkapkan Bank Negara Indonesia dan Bank Rakyat Indonesia dengan metode parametrik value at risk. Sedangkan informasi nilai

value at risk Bank Central Asia dan Bank Permata berbeda jauh dengan nilai value at risk dengan metode parametrik value at risk variance covariance yang menggunakan volatilitas asymmetric GARCH. Dimana selisih nilai value at risk Bank Central Asia sebesar Rp148.763,23 dan Bank Permata sebesar Rp219.186,38. Sehingga dengan kondisi keuangan yang kurang baik, nilai parametrik value at risk variance covariance yang menggunakan volatilitas asymmetric GARCH lebih dapat menangkap risiko yang lebih besar dibandingkan dengan value at risk historical simulation.

Tabel 2. Hubungan Nilai Value at Risk dengan Volatilitas Perdagangan Treasury

|

Bank Negara Indonesia |

Bank Central Asia |

Bank Rakyat Indonesia |

Bank Permata | |||||

|

Value at Risk Bank |

Value at Risk Hitung |

Value at Risk Bank |

Value at Risk Hitung |

Value at Risk Bank |

Value at Risk Hitung |

Value at Risk Bank |

Value at Risk Hitung | |

|

ω |

0,612 |

0,545** |

0,333* |

0,373** |

0,386** |

0,460* |

0,099 |

0,132* |

|

(0,041) |

(0,079) |

(0,011) |

(0,011) |

(0,022) |

(0,051) |

(0,046) |

(0,047) | |

|

α |

0,720** |

0,744** |

0,209 |

0,267** |

0,215** |

0,417** |

0,092 |

0,345** |

|

(0,029) |

(0,012) |

(0,015) |

(0,019) |

(0,020) |

(0,034) |

(0,069) |

(0,002) | |

|

β |

0,582** |

0,794** |

0,068 |

0,081** |

0,556* |

0,606* |

0,106 |

0,384** |

|

(0,095) |

(0,060) |

(0,030) |

(0,057) |

(0,020) |

(0,036) |

(0,334) |

(0,064) | |

|

γ |

0,161** |

0,010** |

0,434 |

0,132* |

0,609** |

0,086** |

-0,009 |

0,011** |

|

(0,005) |

(0,094) |

(0,023) |

(0,089) |

(0,073) |

(0,008) |

(0,074) |

(0,009) | |

|

LL |

-1268,997 |

-1250,494 |

-892,000 |

-275,209 |

-1153,284 |

-1231,191 |

-9600,900 |

-940,244 |

Sumber: Data diolah, 2017

Catatan: Tabel ini memperlihatkan koefisien parameter dan standar eror pada regresi dengan nilai value at risk yang berbeda pada periode 2012-2015. value at risk BNI diukur dengan Variance covariance, value at risk BCA dan Bank Permata diukur dengan Historical Simulation dan value at risk BRI diukur dengan delta gamma.

*Koefisien signifikan pada 5% confidence level

**Koefisien signifikan pada 1% confidence level

Hubungan nilai parametrik value at risk variance covariance dengan menggunakan volatilitas asymmetric GARCH dan nilai value at risk yang dihitung oleh Bank Negara Indonesia dan Bank Rakyat indonesia memiliki pola yang serupa dapat dikarenakan pemilihan metode value at risk yang serupa yakni Parametrik value at risk, dan berdasarkan hasil penelitian Pérignon & Smith (2010) pengukuran risiko pasar yang ideal akan memiliki hubungan yang positif dengan volatilitas dan imbal hasil perdagangan treasury.

Untuk menguji kualitas pengungkapan value at risk, maka dilakukan regresi yang dapat membandingkan kualitas value at risk yang dihitung oleh bank dan parametrik value at risk variance covariance yang menggunakan volatilitas asymmetric GARCH. Analisis dimulai dengan terbatas pada parameter γ, dapat dilihat dari nilai parameter dan standar eror dari model untuk seluruh empat bank pada Tabel 2. Hasil yang harus didapat adalah nilai value at risk berhubungan positif dengan volatilitas perdagangan treasury pada masa yang akan datang. Berdasarkan beberapa asumsi distribusi untuk keuntungan perdagangan, Jorion (2002) memperlihatkan hubungan yang linear antara nilai Value at Risk dan volatilitas perdagangan treasury pada masa yang akan datang. Untuk Bank yang

menggunakan metode pengukuran value at risk historical simulation yakni Bank Central Asia dan Bank Permata terlihat kurang menunjukkan kualitas pengungkapan value at risk berdasarkan parameter γ yang negatif dan tidak signifikan untuk Bank Permata dan positif tetapi tidak signifikan untuk Bank Central Asia. Menariknya parameter γ yang positif signifikan terjadi pada nilai value at risk yang diukur dengan metode parametrik value at risk, seperti Bank Negara Indonesia yang mengukur dengan metode value at risk variance covariance dan Bank Rakyat Indonesia yang mengukur dengan metode Value at Risk Delta Gamma.

Perbedaan antara kualitas value at risk pada Bank Central Asia dan Bank Permata dengan Bank Negara Indonesia dan Bank Rakyat Indonesia adalah tidak adanya hubungan antara value at risk historical simulation dengan volatilitas perdagangan treasury aktual pada masa yang akan datang. Dan untuk seluruh nilai parametrik value at risk variance covariance yang diukur dengan menggunakan volatilitas asymmetric GARCH memiliki kualitas yang cukup baik dalam memprediksi volatilitas perdagangan treasury pada masa yang akan datang, ditunjukkan dengan parameter γ yang signifikan dan positif.

|

Bank Negara Indonesia |

Bank Central Asia | |||||

|

(1) |

(2) |

(3) |

(1) |

(2) |

(3) | |

|

a |

0,314** |

0,410** |

0,463** |

0,236** |

0,273** |

0,204** |

|

(0,087) |

(0,016) |

(0,030) |

(0,037) |

(0,046) |

(0,050) | |

|

b |

0,001* |

- |

0,037** |

-0,032 |

- |

0,425 |

|

(0,046) |

(0,050) |

(0,091) |

(0,098) | |||

|

c |

- |

0,135** |

0,179** |

- |

0,130** |

-0,211 |

|

(0,012) |

(0,021) |

(0,104) |

(0,119) | |||

|

R2 |

0,880 |

0,895 |

0,900 |

0,969 |

0,973 |

0,977 |

|

Bank Rakyat Indonesia |

Bank Permata | |||||

|

(1) |

(2) |

(3) |

(1) |

(2) |

(3) | |

|

a |

0,158** |

0,087** |

0,059** |

0,206** |

0,261** |

0,259** |

|

(0,071) |

(0,096) |

(0,008) |

(0,042) |

(0,046) |

(0,049) | |

|

b |

0,011** |

- |

0,094** |

0,025 |

- |

0,061 |

|

(0,127) |

(0,053) |

(0,066) |

(0,061) | |||

|

c |

- |

0,093** |

0,132** |

- |

-0,512 |

-0,505 |

|

(0,089) |

(0,011) |

(0,272) |

(0,285) | |||

|

R2 |

0,911 |

0,918 |

0,921 |

0,951 |

0,962 |

0,962 |

Sumber: Data diolah, 2017

Catatan: Tabel ini memperlihatkan koefisien parameter dan standar eror pada regresi dengan nilai value at risk yang berbeda pada periode 2012-2015. Value at risk BNI diukur dengan variance covariance, value at risk BCA dan Bank Permata diukur dengan historical simulation dan value at risk BRI diukur dengan delta gamma. *Koefisien signifikan pada 5% confidence level

**Koefisien signifikan pada 1% confidence level

Evaluasi kualitas pengungkapan value at risk juga dilakukan dengan menggunakan regresi Mincer dan Zarnowitz (1969). Dengan catatan jika value at risk memiliki kualitas yang baik maka nilai dari parameter b dari value at risk akan menjadi positif. Hal ini mengartikan value at risk berhubungan positif dengan imbal hasil perdagangan treasury. Tabel 3 menunjukkan koefisien dari parameter dan R2 pada regresi Mincer dan Zarnowitz (1969) dengan memasukkan parameter secara bergantian untuk nilai value at risk dan volatilitas dari perdagangan treasury, kemudian memasukkan kedua parameter tersebut secara bersamaan untuk masing-masing bank selama tahun 2012-2015. Ketika hanya prediksi value at risk yang dihitung bank yang dimasukkan dalam model maka diketahui bahwa parameter b dari value at risk positif signifikan untuk Bank Negara Indonesia dan Bank Rakyat Indonesia, sedangkan untuk Bank Central Asia memiliki nilai parameter b dari value at risk yang negatif dan tidak signifikan sebaliknya Bank Permata memiliki nilai parameter b dari value at risk yang positif tetapi tidak signifikan.

Untuk Bank Central Asia dan Bank Permata hasilnya berbeda dengan pernyataan Jorion (2002) bahwa seharusnya nilai value at risk berhubungan dengan imbal hasil perdagangan treasury. Selanjutnya, dilihat dari R2 memiliki nilai yang cukup tinggi dimana artinya variabel bebas mampu menjelaskan variabel terikatnya.

Ketika hanya prediksi volatilitas dari model EGARCH yang dimasukkan dalam model, maka terlihat parameter yang positif dari volatilitas seluruh bank kecuali Bank Permata benilai negatif dan secara statistik tidak signifikan. Dengan memasukkan parameter volatilitas EGARCH dan value at risk yang diukur masing-masing bank secara bersamaan, maka hasil yang didapat adalah nilai yang lebih kecil dari parameter b dari value at risk dan c dari volatilitas EGARCH untuk Bank Central Asia dan Bank Permata. Hal ini dapat diartikan bahwa kedua parameter estimasi tersebut komplementer saat metode Value at Risk Historical Simulation tidak mempertimbangkan volatility clustering dan model volatilitas EGARCH tidak mempertimbangkan perubahan bobot pada portofolio.

Tabel 4. Hubungan Nilai Value at Risk yang Dihitung Menggunakan Volatilitas Asymmetric GARCH dan Imbal Hasil Perdagangan Treasury

|

Bank Negara Indonesia |

Bank Central Asia | |||||

|

(1) |

(2) |

(3) |

(1) |

(2) |

(3) | |

|

a |

0,361** |

0,410** |

0,409** |

0,242** |

0,273** |

0,300** |

|

(0,069) |

(0,016) |

(0,098) |

(0,046) |

(0,046) |

(0,065) | |

|

b |

0,074* |

- |

0,068* |

0,017** |

- |

0,015** |

|

(0,022) |

(0,024) |

(0,018) |

(0,018) | |||

|

c |

- |

0,135** |

0,063** |

- |

0,130** |

0,162** |

|

(0,012) |

(0,091) |

(0,104) |

(0,132) | |||

|

R2 |

0,942 |

0,895 |

0,945 |

0,946 |

0,973 |

0,957 |

|

Bank Rakyat Indonesia |

Bank Permata | |||||

|

(1) |

(2) |

(3) |

(1) |

(2) |

(3) | |

|

a |

0,1601** |

0,087** |

0,026* |

0,232** |

0,261** |

0,142** |

|

(0,087) |

(0,096) |

(0,037) |

(0,062) |

(0,046) |

(0,011) | |

|

b |

0,084** |

- |

0,133** |

0,001* |

- |

0,008** |

|

(0,109) |

(0,013) |

(0,013) |

(0,015) | |||

|

c |

- |

0,092** |

0,140** |

- |

-0,512 |

0,630** |

|

(0,089) |

(0,012) |

(0,272) |

(0,039) | |||

|

R2 |

0,915 |

0,918 |

0,928 |

0,911 |

0,962 |

0,9285 |

Sumber: Data diolah, 2017

Catatan: Tabel ini memperlihatkan koefisien parameter dan standar eror pada regresi dengan nilai value at risk yang berbeda pada periode 2012-2016. Value at risk BNI diukur dengan variance covariance, value at risk BCA dan Bank Permata diukur dengan historical simulation dan value at risk BRI diukur dengan delta gamma.

*Koefisien signifikan pada 5% confidence level

**Koefisien signifikan pada 1% confidence level

Tabel 4 memperlihatkan ketika hanya prediksi value at risk yang dihitung menggunakan volatilitas asymmetric GARCH yang dimasukkan dalam model maka diketahui bahwa parameter b dari value at riskpositif signifikan untuk Bank Negara Indonesia, Bank Rakyat Indonesia, Bank Central Asia dan Bank Permata. Hal ini sesuai dengan pernyataan Jorion (2002) bahwa seharusnya nilai value at risk berhubungan dengan imbal hasil perdagangan treasury. Selanjutnya, dilihat dari R2 memiliki nilai yang cukup tinggi dimana artinya variabel bebas mampu menjelaskan variabel terikatnya.

Ketika hanya prediksi volatilitas dari model EGARCH yang dimasukkan dalam model, maka terlihat parameter yang positif dari volatilitas seluruh bank kecuali Bank Permata benilai negatif dan secara statistik tidak signifikan. Hasil dari backtesting untuk Bank Negara Indonesia, Bank Rakyat Indonesia, Bank Central Asia dan Bank Permata memperlihatkan value at risk dengan metode parametrik value at risk menggunakan volatilitas asymmetric GARCH berhubungan dengan imbal hasil perdagangan treasury.

SIMPULAN

Riset ini menampilkan kecenderungan secara umum tentang jumlah informasi berkaitan dengan manajemen risiko aktivitas treasury yang dikeluarkan oleh bank komersial kepada publik selama beberapa periode yang lalu. Pertama, membandingkan nilai value at risk antara nilai value at risk yang dihitung oleh bank dan nilai parametrik value at risk variance covariance yang menggunakan volatilitas asymmetric GARCH. Analisis menunjukkan pola parametrik Value at Risk variance covariance yang dihitung dengan menggunakan volatilitas asymmetric GARCH lebih berfluktuatif. Sedangkan dengan pola value at risk historical simulation yang dihitung Bank Central Asia dan Bank Permata terlihat lebih landai. Dengan kata lain, value at risk yang menggunakan volatilitas asymmetric GARCH menghasilkan nilai value at risk yang lebih besar, dimana nilai tersebut tidak dapat ditangkap oleh nilai value at risk historical simulation. Secara umum metode Value at Risk Historical Simulation merupakan metodevalue at risk yang paling populer dan banyak digunakan oleh bank komersial yakni Bank Central Asia, Bank Permata dan Bank Mandiri. Tetapi Metode Value at Risk Historical Simulation yang paling poluler diantara bank komersial ditemukan tidak adanya hubungan antara nilai value at risk dengan volatilitas perdagangan treasury pada masa

depan. Sedangkan untuk nilai value at risk dengan metode parametrik dan metode parametrik variance covariance yang menggunakan volatilitas asymmetric GARCH, ditemukan adanya hubungan antara nilai value at risk dengan volatilitas perdagangan treasury pada masa depan. Dimana pemilihan model volatilitas yang menggunakan efek asimetri dipilih berdasarkan value at risk yang menggunakan volatilitas asymmetric GARCH menghasilkan nilai value at risk yang lebih besar, dan nilai tersebut tidak dapat ditangkap oleh nilai value at risk yang menggunakan volatilitas asymmetric GARCH. Hal ini sesuai dengan penelitian yang dilakukan oleh (Jorion, 2002; Nieto & Ruiz, 2016) memperlihatkan hubungan yang linear antara nilai Value at Risk dan volatilitas perdagangan treasury pada masa yang akan datang.

Riset ini juga menemukan metode Value at Risk Historical Simulation sering konservatif (under estimated) dan tidak menunjukkan peningkatan kualitas pada saat nilai value at risk dimasukkan secara terpisah dalam regresi Mincer and Zarnowitz (1969) ataupun secara bersamaan dengan volatilitas dari nilai perdagangan treasury. Dan hanya bank yang tidak menggunakan metode Value at Risk Historical Simulation menunjukkan adanya hubungan dengan imbal hasil dari nilai perdagangan treasury. Maka, penemuan secara empirik ini sesuai dengan pernyataan tidak adanya hubungan antara metode Value at Risk Historical Simulation dengan imbal hasil nilai perdagangan treasury. Sehingga penelitian ini sesuai dengan hasil penelitian Pérignon & Smith (2010) bahwa pengukuran risiko pasar yang ideal akan memiliki hubungan yang positif dengan volatilitas dan imbal hasil perdagangan treasury.

Penelitian selanjutnya sebaiknya dapat mengukur indeks kualitas pengungkapan value at risk yang mencakup informasi yang lebih dalam pengukuran risko pasar pada Bank. Informasi pengungkapan risiko pasar ini seharusnya dikaitkan dengan implementasi regulasi, sehingga kualitas pengungkapan value at risk dapat menampilkan keakuratan informasi dengan menggunakan metode pengukuran value at risk yang berkualitas dan dapat diterima secara akademik serta dapat menjadi basis peraturan tentang kecukupan modal bank.

REFERENSI

Anginer, D., Demirgüç-Kunt, A., & Mare, D. S.

(2018). Bank capital, institutional environment and systemic stability. Journal of Financial Stability.https://doi.org/10.1016/j.jfs.2018.06.001

Baba, N., & Packer, F. (2009). From turmoil to crisis: Dislocations in the FX swap market before and after the failure of Lehman Brothers. Journal of International Money and Finance. https:// doi.org/10.1016/j.jimonfin.2009.08.003

Berger, T., & Missong, M. (2014). Financial crisis, Value-at-Risk forecasts and the puzzle of dependency modeling. International Review of Financial Analysis. https://doi.org/10.1016/ j.irfa.2013.07.006

Bollerslev, T. (1986). Bollerslev,Generalized Autoregressive Conditional Heteroskedasticity. pdf. Journal of Econometrics. https://doi.org/ 10.1016/0304-4076(86)90063-1

Cohen, B. H., & Scatigna, M. (2016). Banks and capital requirements: Channels of adjustment. Journal of Banking and Finance. https:// doi.org/10.1016/j.jbankfin.2015.09.022

Cuoco, D., & Liu, H. (2006). An analysis of VaRbased capital requirements. Journal of Financial Intermediation. https://doi.org/ 10.1016/j.jfi.2005.07.001

Danielsson, J., James, K. R., Valenzuela, M., & Zer, I. (2016). Model risk of risk models. Journal of Financial Stability. https://doi.org/10.1016/ j.jfs.2016.02.002

Engle, R. F. (1982). Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation. Econometrica. https://doi.org/10.2307/1912773

Gauthier, C., Lehar, A., & Souissi, M. (2012). Macroprudential capital requirements and

systemic risk. Journal of Financial Intermediation. https://doi.org/10. 1016/ j.jfi.2012.01.005

Jorion, P. (2002). How informative are value-at-risk disclosures? Accounting Review. https:// doi.org/10.2308/accr.2002.77.4.911

Mincer, J., & Zarnowitz, V. (1997). The Evaluation of Economic Forecasts. In Economic Forecasts and Expectations: Analysis of Forecasting Behavior and Performance.

Nieto, M. R., & Ruiz, E. (2016). Frontiers in VaR forecasting and backtesting. International Journal of Forecasting. https://doi.org/ 10.1016/j.ijforecast.2015.08.003

Ning, C., Xu, D., & Wirjanto, T. S. (2015). Is volatility clustering of asset returns asymmetric? Journal of Banking and Finance. https://doi.org/ 10.1016/j.jbankfin.2014.11.016

Pérignon, C., & Smith, D. R. (2010). The level and quality of Value-at-Risk disclosure by commercial banks. Journal of Banking and Finance.https://doi.org/10.1016/j.jbankfin. 2009.08.009

Schaeck, K., Cihak, M., Maechler, A., & Stolz, S. (2012). Who disciplines bank managers? Review of Finance. https://doi.org/10.1093/rof/rfr010

Wibowo, B. (2017). Banking Competition Measurement and Banking Sector Performance: Analysis of 4 ASEAN Countries. Signifikan: Jurnal Ilmu Ekonomi. https://doi.org/10.15408/ sjie.v6i1.4547

Discussion and feedback