Mampukah Tata Kelola Perusahaan Yang Baik Mengurangi Penghindaran Pajak ?

on

265 Jurnal Ilmiah Akuntansi dan Bisnis, Vol. 14, No. 2, Juli 2019

Mampukah Tata Kelola Perusahaan Yang Baik Mengurangi Penghindaran Pajak?

Naniek Noviari1

I Gusti Ngurah Agung Suaryana2

1,2Fakultas Ekonomi dan Bisnis, Universitas Udayana, Indonesia email: nanieknoviari@unud.ac.id

DOI: https://doi.org/10.24843/JIAB.2019.v14.i02.p11

ABSTRAK

Jurnal Ilmiah Akuntansi dan Bisnis

(JIAB)

https://ojs.unud.ac.id/index.php/jiab/ user/profile

Volume 14

Nomor 2

Juli 2019

Halaman 265-275

p-ISSN 2302-514X e-ISSN 2303-1018

INFORMASI ARTIKEL

Wajib pajak akan berupaya untuk membayar pajak sekecil mungkin. Salah satu cara mengurangi pajak adalah dengan melakukan penghindaran pajak atau tax avoidance. Salah satu penyebab praktik ini adalah karakter eksekutif yang berani mengambil risiko. Penelitian ini mengusulkan penerapan tata kelola perusahaan yang baik untuk mengurangi dampak karakter eksekutif pada tindakan pajak agresif. Populasi penelitian adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2014-2016. Pengambilan sampel menggunakan purposive sampling. Sampel penelitian sebanyak 48 amatan. Penelitian melibatkan satu variabel independen (karakteristik eksekutif), satu variabel dependen (penghindaran pajak), dan satu variabel moderasi (tata kelola perusahaan). Analisis menggunakan moderated regression analysis. Penelitian menemukan semakin agresif karakter eksekutif, semakin tinggi tindakan penghindaran pajak. Semakin baik penerapan tata kelola perusahaan yang baik, semakin rendah tindakan penghindaran pajak. Semakin baik penerapan tata kelola perusahaan yang baik, memperlemah pengaruh karakter eksekutif pada tindakan penghindaran pajak.

Kata kunci: Penghindaran pajak, karakteristik eksekutif, tata kelola perusahaan

Can Corporate Governance Reduces Tax Avoidance?

ABSTRACT

Tanggal masuk: 27 Pebruari 2019 Tanggal revisi: 24 Juni 2019 Tanggal terima: 01 Juli 2019

Taxpayers will try to pay the smallest possible tax. One way to reduce taxes is to engage in tax avoidance actions commonly referred to as tax avoidance. One of the causes of this behavior is the presence of an executive character who dares to take risks. The impact of the executive character on tax resignation can be reduced by the implementation of good corporate governance. This research proposes the application of good corporate governance to reduce the impact of an executive character on aggressive tax actions. The population of this study comprises of all manufacturing companies listed on the Indonesia Stock Exchange in 2014–2016. Sampling was done using purposive sampling. 48 observations were picked as the samples. This study involved one independent variable (executive characteristics), one dependent variable (tax avoidance), and one corporate governance variable. The study used moderated regression analysis. This study found the more aggressive the executive character, the higher the probability of the tax avoidance. Better implementation of good corporate governance results in lower the tax avoidance action. Better implementation of good corporate governance also weakens the influence of the executive character on tax avoidance actions.

Keywords: Tax avoidance, executive characteristics, good corporate governance.

PENDAHULUAN

Tindakan penghindaran pajak adalah suatu tindakan yang ditujukan untuk menurunkan laba kena pajak melalui perencanaan pajak, baik dengan cara yang sah, yaitu penghindaran pajak (tax avoidance) maupun dengan cara yang melanggar hukum (tax evasion) (Sari dan Martani, 2010). Hal ini dapat terjadi karena adanya kelemahan pada peraturan perpajakan yang dapat dimanfaatkan oleh pemimpin perusahaan. Pemimpin perusahaan adalah pihak yang berwenang untuk pengambilan keputusan segala aspek yang ada di dalam perusahaan, baik aspek yang mengandung risiko tinggi ataupun risiko rendah. Tindakan pajak agresif dapat digolongkan sebagai suatu tindakan yang memiliki risiko yang tinggi, karena akibat yang dapat muncul ketika tindakan tersebut terdeteksi adalah perusahaan akan berpotensi memeroleh sanksi berupa denda yang tinggi, hingga rusaknya image perusahaan di mata publik.

Pemimpin perusahaan umumnya memiliki karakterberani mengambil risikoatau menghindari risiko yang tercermin pada besar kecilnya risiko perusahaanyang ada (Budiman dan Setiyono, 2012). Bila pemimpin perusahaan memiliki karakter berani mengambil risiko, maka risiko perusahaanakan semakin tinggi. Risiko perusahaandapat dilihat dari nilai standar deviasi earning (Paligorova, 2010). Standar deviasi earning yang dimaksud adalah penyimpangan dari hasil yang diterima dengan yang diekspektasikan (Hartono, 2013:257). Semakin tinggi Risiko perusahaanmaka dapat mencerminkan bahwa pemimpin perusahaan telah berani melakukan tindakan yang mengandung risiko tinggi, seperti tindakan pajak agresif. Penelitian Dyreng et al. (2010) yang menguji pengaruh individu Top Executive terhadap penghindaran pajak berhasil menunjukkan bahwa pemimpin perusahaan secara individu memiliki peran signifikan terhadap penghindaran pajak. Hal ini juga didukung oleh hasil penelitian Budiman dan Setiyono (2012) serta dan Dewi (2013) yang menunjukkan bahwa eksekutif yang memiliki karakter berani mengambil risiko memiliki pengaruh positif terhadap penghindaran pajak.

Upaya penghindaran pajak dan dampak dari karakter eksekutif pada pengundaran pajak dapat dikuragi dengan penerapan tata kelola perusahaan yang baik.Tata kelola perusahaan menurut Forum for Corporate Governance in Indonesia (FCGI) (2001) adalah seperangkat peraturan yang mengatur hubungan antara stakeholders yang berkaitan dengan hak dan kewajiban mereka terhadap perusahaan. Penerapan tata kelola perusahaan yang baikakan

menjaga keseimbangan antara pencapaian tujuan ekonomi dan tujuan masyarakat serta menjauhkan perusahaan dari pengelolaan yang buruk (Irawan, 2012). Penelitian ini menggunakan nilai komposit sebagai proksi tata kelola perusahaan mengacu pada Permatasari (2014). Nilai komposit dipilih sebagai proksi tata kelola perusahaan karena nilai komposit memiliki aspek penilaian yang lebih kompleks, yang tidak hanya mempertimbangkan struktur tata kelola perusahaan saja, namun juga melihat proses dan luaran dari tata kelola perusahaan yang baik itu sendiri.

Beberapa penelitian yang telah menguji pengaruh karakter eksekutif (yang diproksikan dengan risiko perusahaan) dan praktik tata kelola perusahaan yang baik di Indonesia (Budiman dan Setiyono, 2012; Dewi, 2013) pada penghindaran pajak. Namun berdasarkan telaah literatur yang dilakukan, belum ditemukan penelitian yang mengkaji upaya untuk mengurangi dampak karakter eksekutif pada penghindaran pajak.Penelitian ini mengusulkan penerapan tata kelola perusahaan yang baik untuk mengurangi dampak karakter eksekutif pada tindakan pajak agresif dengan menggunakan data perusahaan terbuka di Indonesia.

Setiap perusahaan memiliki seorang yang pemimpin di posisi teratas yaitu top eksekutif atau top manajer. Eksekutif perusahaan tersebut memiliki karakter-karakter tertentu dalam mengambil kebijakan dalam rangka memimpin dan menjalankankan kegiatan usaha perusahaannya menuju tujuan yang ingin dicapai perusahaan tersebut.Eksekutif perusahaan mempunyai karakter yang berbeda dalam hal pengambilan keputusan dan kebijakan dalam perusahaan.Besar kecilnya risiko perusahaan merupakan cerminan karakteristik para eksekutif perusahaan yang bersifat berani mengambil risiko ataupun menghindari risiko (Budiman dan Setiono, 2012). Menurut Low (2006), dalam menjalankan tugasnya, para pemimpin eksekutif sebuah perusahaan memiliki dua karakter, yaitu berani mengambil risiko dan menghindari risiko. Berani mengambil risiko merupakan salah satu karakter eksekutif yang berani dalam mengambil risiko.Menghindari risiko merupakan karakter eksekutif yang kurang berani dalam mengambil risiko. Karakter eksekutif yang cenderung berani mengambil risikoakan berani melakukan apapun agar mendapatkan keuntungan sebesar-besarnya sehingga lebih berani dalam mengambil risiko walaupun risiko yang diambil tersebut terbilang besar. Berbanding terbalik dengan eksekutif yang memiliki karakter menghindari risiko. Menghindari risiko lebih

cenderung tidak menyukai risiko yang besar dan cenderung menghindari risiko serta lebih memilih risiko yang lebih kecil.

Jenis karakter eksekutif yang duduk dalam manajemen perusahaan tercermin pada besar kecilnya risiko perusahaan (risiko perusahaan) yang ada (Budiman dan Setiyono, 2012). Tingkat risiko yang besar mengindikasikan bahwa pimpinan perusahaan lebih bersifat berani mengambil risiko. Sebaliknya tingkat risiko yang kecil mengindikasikan bahwa pimpinan perusahaan lebih bersifat menghindari risiko. Paligorova (2010) mengartikan risiko perusahaan (risiko perusahaan) merupakan volatilitas earning perusahaan, yang bisa diukur dengan rumus deviasi standar. Dengan demikian dapat dimaknai bahwa risiko perusahaan (risiko perusahaan) merupakan penyimpangan atau deviasi standar dari earning baik penyimpangan itu bersifat kurang dari yang direncanakan (downside risk) atau mungkin lebih dari yang direncanakan (upside potential), semakin besar deviasi earning perusahaan mengindikasikan semakin besar pula risiko perusahaan yang ada.

Pemimpin perusahaan yang memiliki karakter berani mengambil risiko cenderung lebih berani dalam mengambil keputusan walaupun keputusan tersebut berisiko tinggi, karena mereka termotivasi untuk mendapatkan tingkat keuntungan yang lebih tinggi (Dewi, 2013). Oleh karena itu mereka akan terus berusaha mendatangkan aliran kas yang tinggi untuk memenuhi tujuan pemilik perusahaan. Tindakan pajak agresif bertujuan untuk mengurangi laba kena pajak, sehingga dapat mengurangi pembayaran pajak dan akhirnya dapat meningkatkan aliran kas masuk perusahaan. Peningkatan aliran kas ini lah yang dapat meningkatkan insentif yang akan diterima oleh eksekutif dari para pemegang saham.

Dyreng et. al. (2010) menguji pengaruh individu eksekutif puncakperusahaan terhadap penghindaran pajak perusahaan.Dengan mengambil sampel sebanyak 908 pimpinan perusahaan yang tercatat di Execu Comp diperoleh hasil bahwa pimpinan perusahaan (Executive) secara individu memiliki peran yang signifikan terhadap tingkat penghindaran pajak.Hasil penelitian ini juga didukung oleh hasil penelitian yang telah dilakukan oleh Budiman dan Setiyono (2012) dan Dewi (2013) yang menyatakan bahwa karakter eksekutif berpengaruh signifikan terhadap penghindaran pajak. Berdasarkan argumentasi tersebut, maka diajukan hipotesis sebagai berikut: H1: Karakteristik eksekutif berpengaruh positif terhadap penghindaran pajak.

Tata kelola perusahaan yang baik (GCG) merupakan sistem yang mengatur dan mengendalikan perusahaan yang menciptakan nilai tambah untuk semua stakeholder (Monks,2003). Ada dua hal yang ditekankan dalam konsep ini, pertama, pentingnya hak pemegang saham dan pemangku kepentingan lain untuk memperoleh informasi dengan benar dan tepat pada waktunya. Kedua, kewajiban perusahaan untuk melakukan pengungkapan secara akurat, tepat waktu, transparan terhadap semua informasi kinerja perusahaan, kepemilikan, dan stakeholder. Tata kelola perusahaan yang baik diperlukan untuk mendorong terciptanya pasar yang efisien, transparan dan konsisten dengan peraturan perundang-undangan.Penerapan GCG perlu didukung oleh tiga pilar yang saling berhubungan, yaitu negara dan perangkatnya sebagai regulator, dunia usaha sebagai pelaku pasar, dan masyarakat sebagai pengguna produk dan jasa dunia usaha (Komite Nasional Kebijakan Governance, 2006:3). Secara umum terdapat lima prinsip dasar dari tata kelola perusahaan yang baik, yaitu transparency (transparansi), accountability (akuntabilitas), responsibility (pertanggungjawaban), independency (kemandirian), dan fairness (kesetaraan da kewajaran). Esensi dari tata kelola perusahaan adalah peningkatan kinerja perusahaan melalui supervisi atau pemantauan kinerja manajemen dan adanya akuntabilitas manajemen terhadap pemangku kepentingan lainnya, berdasarkan kerangka aturan dan peraturan yang berlaku (Kaihatu, 2006).

Penerapan tata kelola perusahaan yang baik diharapkan mampu meningkatan transparansi dalam pelaporan keuangan, sesuai dengan prinsip dasar daritata kelola perusahaan itu sendiri. Transparansi yang tinggi dapat menyeimbangkan jumlah informasi yang dimiliki oleh pihak manajemen dan pemilik, termasuk juga pihak lain yang berkepentingan dengan perusahaan. Adanya keseimbangan informasi ini tentunya dapat mengurangi konflik agensi yang ada di dalam perusahaan, seperti tindakan pajak agresif. Hal tersebut dapat terjadi karena dengan jumlah informasi yang seimbang, kesempatan bagi pihak manajemen untuk melakukan tindakan pajak agresif dapat dikurangi dengan tingkat pengawasan yang lebih tinggi melalui informasi yang berkualitas.

Penelitian Desai dan Dharmapala (2006) merupakan contoh penelitian empiris yang memperlihatkan pengaruh tata kelola perusahaan terhadap penghindaran pajak. Desai dan Dharmapala (2006) dengan menggunakan data perusahaan yang terdapat dalam compustat database (periode 19932002), telah meneliti pengaruh praktik tata kelola

perusahaan yang baik terhadap hubungan antara kompensasi/insentif manajemen dengan tindakan penghindaran pajak. Penelitian ini dilakukan dengan membagi sampel menjadi dua kelompok (perusahaan yang dikelola dengan baik dan perusahaan yang dikola dengan buruk) berdasarkan tingkat praktik tata kelola perusahaan masing-masing perusahaan. Hasilnya menunjukkan bahwa pengaruh kompensasi atau insentif manajemen terhadap tindakan penghindaran pajak perusahaan berbeda antara perusahaan yang memiliki praktik tata kelola perusahaan yang baik baik dengan yang memiliki praktik tata kelola perusahaan yang baik buruk. Hubungan antara kompensasi atau insentif manajemen dengan tindakan penghindaran pajak lebih berefek negatif pada perusahaan dengan tingkat praktik tata kelola perusahaan yang buruk.

Selain Desai dan Dharmapala (2006), Sartori (2009) juga telah meneliti hubungan antara tata kelola perusahaan dengan tindakan pajak agresif. Hasil penelitiannya menunjukkan bahwa penerapan tata kelola perusahaan yang baik dapat meningkatkan kepatuhan pajak perusahaan, atau dengan kata lain dapat menurunkan tindakan pajak agresif berupa penghindaran pajak. Hal ini dapat terjadi karena prinsip tata kelola perusahaan yang baik dapat memberikan tingkat transparansi yang tinggi sehingga para manajer termotivasi untuk mematuhi sistem perpajakan yang ada, tanpa mengurangi kewajiban pajak perusahaan melalui tindakan pajak agresif. Berdasarkan argumentasi tersebut, maka hipotesis penelitian yang dapat diambil yaitu:

H2 : Tata kelola perusahaan yang baik berpengaruh negatif terhadap penghindaran pajak

Karakteristik eksekutif mempengaruhi praktik penghindaran pajak perusahaan.Eksekutif berani mengambil risiko meningkatkan kecenderungan praktik penghindaran pajak.Pemimpin perusahaan yang memiliki karakter berani mengambil risiko cenderung lebih berani dalam mengambil keputusan walaupun keputusan tersebut berisiko tinggi untuk memperoleh tingkat keuntungan yang lebih tinggi (Dewi, 2013; Dyreng et. al., 2010; Budiman dan Setiono, 2012).Dampak karakteristik eksekutifberani mengambil risiko pada kecenderungan prilaku penghindaran pajak dapat diperlemah dengan penerapan praktik tata kelola perusahaan yang baik.

Penerapan praktik tata kelola perusahaan yang baik oleh perusahaan diharapkan dapat meningkatkan transparansi, akuntabilitas, pertanggungjawaban, independensi, dan kesetaraan.Transparansi adalah keterbukaan informasi oleh manajemen perusahaan

dengan pemangku kepentingan. Keterbukaan informasi ini mengakibatkan adanya kesetaraan informasi antara manajemen dan pemangku kepentingan. Kesetaraan informasi akan mengurangi kecenderungan manajemen, baik yang memiliki karakteristik berani mengambil risiko dan menghindari risiko untuk melaksanakan praktik penghindaran pajak.

Akuntabilitas adalah kejelasan fungsi, struktur, sistem, dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif. Penerapan praktik penghindaran pajak oleh manajemen yang berkarakteristik berani mengambil risikoakan berkurang dengan adanya fungsi, sistem, dan pertanggungjawaban perusahaan yang jelas.

Pertanggungjawaban adalah kesesuaian (kepatuhan) di dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku. Usaha manajemen untuk melaksanakan penghindaran pajak akan berkurang jika perusahaan melaksanakan prinsip pertanggung jawaban. Pelaksanaan prinsip ini meastikan kepatuhan perusahaan terhadap peraturan perpajakan yang berlaku.

Independensi adalah suatu keadaan dimana perusahaan dikelola secara professional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manajemen yang tidak sesuai dengan peraturan dan perundangan-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat. Prinsip independensi akan menguragi kecenderungan manajemen yang berkarakteristik berani mengambil risiko melakukan penghindaran pajak.

Prinsip kesetaraan adalah perlakuan yang adil dan setara di dalam memenuhi hak-hak pemangku kepentingan yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku. Pelaksanaan prinsip ini akan meningkatkan kepatuhan manajemen, terutama manajemen yang berani mengambil risiko untuk memenuhi peraturan perpajakan yang berlaku untuk menjamin perlakukan yang adil dan setara dalam memenuhi pemangku kepentingan.

Berdasarkan penjelasan di atas dapat disimpulkan bahwa praktik tata kelola perusahaan yang baik dalam perusahaan akan menguragi kecenderungan manajemen yang memiliki karakteristik berani mengambil risiko untuk melakukan penghindaran pajak. Hipotesis penelitian dapat dirumuskan sebagai berikut.

H3: Praktik tata kelola yang baik memperlemah pengaruh karakteristik eksekutif pada penghindaran pajak.

METODE PENELITIAN

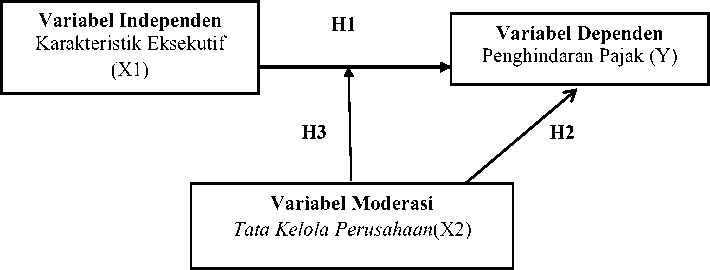

Desain penelitian menunjukkan pengaruh antar variabel dalam penelitian.Dalam penelitian ini terdapat variabel moderasi yang dapat memengaruhi

(memperkuat dan memperlemah) hubungan antara variabel independen dengan dependen. Berdasarkan hipotesis yang telah dikembangkan, maka desain penelitian dapat digambarkan pada gambar 1.

Gambar 1. Desain Penelitian

Sumber: Data diolah, 2017

Lokasi penelitian ini adalah Bursa Efek Indonesia (BEI) yang menyediakan informasi laporan keuangan perusahaan dengan mengakses situs resmi BEI yaitu www.idx. co.id. Alasan memilih lokasi penelitian tersebut karena perusahaan-perusahaan yang terdaftar di BEI melaporkan laporan keuangan secara lengkap.

Objek penelitian adalah suatu sifat dari objek yang ditetapkan oleh peneliti untuk dipelajari dan kemudian memperoleh simpulan (Sugiyono, 2016:39). Objek dari penelitian ini yaitu praktik penghindaran pajak yang dilakukan oleh perusahaan manufaktur yang terdaftar di BEI pada tahun 2014-2016, di mana praktik penghindaran pajak tersebut dapat dipengaruhi oleh risiko perusahaan serta dapat dimoderasi dengan tata kelola perusahaan yang baik.

Sugiyono (2016:58) berpendapat bahwa variabel adalah sifat atau konstruk (constructs) yang nantinya akan dipelajari. Dalam penelitian ini variabel yang diteliti meliputi tiga jenis variabel yaitu variabel bebas (independent), variabel terikat (dependen) dan variabel moderasi.

Variabel terikat (Y) adalah variabel yang dipengaruhi atau yang menjadi penyebab timbulnya variabel bebas (Sugiyono, 2016:59). Variabel terikat dalam penelitian ini adalah penghindaran pajak (Y). Menurut Sugiyono (2016:59) menyatakan bahwa variabel bebas (X1) adalah variabel yang menjadi sebab perubahan atau timbulnya variabel terikat. Variabel bebas dalam penelitian ini yaitu karakteristik eksekutif (X1). Variabel moderasi (X2) adalah variabel yang dapat memperkuat atau memperlemah hubungan antar variabel independen dengan

dependen. Variabel moderasi yang digunakan dalam penelitian ini adalah tata kelola perusahaan yang baik.

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik simpulannya (Sugiyono, 2016:90). Populasi dalam peneliitian ini meliputi seluruh perusahaan yang terdaftar di Bursa Efek Indonesia tahun 2011–2016. Pengambilan sampel menggunakan teknik purposive sampling. Teknik purposive sampling merupakan teknik pengambilan sampel berdasarkan beberapa ketentuan yang diinginkan oleh peneliti (Sugiyono, 2016:120).

Pengambilan sampel perusahaan dilakukan berdasarkan kriteria yakni perusahaan yang secara berturut-turut terdaftar di Forum Corporate Governance Indonesia (FCGI) yang masuk pemeringkatan Corporate Governance Perception Index (CGPI) selama tahun 2011 sampai tahun 2016. Alasan dipilihnya kriteria ini adalah untuk menjaga kekonsistenan data untuk data timeseries. Kedua, perusahaan yang menyediakan data laporan keuangan (balance sheet), laporan laba rugi (income statement), laporan arus kas (cash flow), dan seluruh data yang berkaitan dengan penelitian ini. Alasan dipilihnya kriteria ini adalah untuk menemukan data dari variable yang digunakan dalam penelitian. Ketiga, perusahaan yang dalam laporan keuangannya dinyatakan dalam Rupiah. Alasan dipilihnya kriteria ini adalah karena nilai kurs mata uang asing berubah-ubah dan tidak tetap. Keempat perusahaan memiliki semua data yang diperlukan untuk pengukuran

variabel penelitian. Kelima, perusahaan memperoleh laba dari tahun 2011-2016, karena laba merupakan dasar pengenaan pajak perusahaan

Definisi operasional variabel merupakan definisi yang diberikan kepada masing-masing variabel baik variabel terikat, variabel bebas maupun variabel moderasi. Variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas, Sugiyono (2013:59). Variabel terikat dalam penelitian ini adalah penghindaran pajak (AVOID). Penghindaran pajak merupakan suatu usaha untuk meringankan beban pajak dengan tidak melanggar undang-undang yang ada (Mardiasmo, 2003). Pada penelitian ini proksi variabel penghindaran pajak diukur yaitu cash effective tax rate (CETR) mengacu pada penelitian yang dilakukan Sari dan Martani (2010). CETR diperoleh dengan membagi jumlah pajak yang dibayarkan (income tax paid) dengan laba sebelum pajak (pretax income). Jumlah pajak yang dibayarkan (income tax paid) diambil dari laporan arus kas bagian operasi (Pohan, 2009). Rumus dari pengukuran tersebut adalah sebagai berikut:

Jumlah pajak yang dibayrarkan

CETR =

............(1)

Laba sebelum pajak

CETR ini mencerminkan tarif pajak yang sesungguhnya berlaku atas penghasilan wajib pajak yang dilihat berdasarkan jumlah pajak yang dibayarkan. Semakin tinggi CETR, maka tindakan penghindaran pajak perusahaan akan semakin rendah.

Karakter eksekutif diukur dengan risiko perusahaan, semakin tinggi nilai risiko perusahaan berarti semakin bersifat berani mengambil risiko eksekutif tersebut, sebaliknya nilai risiko perusahaan yang rendah menunjukkan eksekutif perusahaan bersifat menghindari risiko (Carolina dkk., 2014). Risiko merupakan penyimpangan atau deviasi dari outcome yang diterima dengan yang diekspektasikan, dan risiko ini memiliki kaitan dengan return yang diperoleh perusahaan (Hartono, 2013:257). Dengan demikian dapat diartikan bahwa semakin besar nilai standar deviasi tersebut, maka mengindikasikan semakin besar pula risiko yang ada. Mengacu pada penelitian Dyreng et al. (2010), pengukuran risiko perusahaan dalam penelitian ini dihitung melalui standar deviasi dari laba sebelum pajak (Income Before Tax Expense) dibagi dengan total aset perusahaan. Pendekatan ini digunakan oleh Suardijaya, dkk (2016).

Forum for Corporate Governance in Indonesia (FCGI, 2001) mendefinisikan tata kelola perusahaan sebagai suatu perangkat peraturan yang

menetapkan hubungan antara pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan serta pemegang kepentingan internal dan eksternal lainnya sehubungan dengan hak-hak dan kewajiban mereka. Penelitian ini menggunakan nilai komposit sebagai proksi tata kelola perusahaan mengacu pada penelitian Permatasari (2014). Peringkat komposit dibagi menjadi 5 bagian. Perusahaan yang telah menerapkan GCG yang secara umum, yaitu sangat baik, diberikan peringkat 1; baik, diberikan peringkat 2; cukup baik, diberikan peringkat 3; kurang baik, diberikan peringkat 4; dan tidak baik, diberikan peringkat 5.

Teknik analisis data yang digunakan dalam penelitian ini, yaitu analisis statistik deskriptif dan Moderated Regression Analysis (MRA). MRA merupakan teknik analisis data yang digunakan untuk mengetahui pengaruh variabel independen terhadap variabel dependen dan kemampuan variabel pemoderasi dalam memoderasi pengaruh variabel independen terhadap variabel dependen (Gozali, 2016:229). Berikut adalah model empiris yang akan diuji:

TPP = α + β1KE + β2GCG + β3 KE*GCG + ε….(2) Keterangan:

TPP = Penghindaran Pajak

α = Konstanta

β1,β2,β3 = Koefesien regresi

KE = Karakteristik Eksekutif

GCG = Tata Kelola Perusahaan

KE * GCG = Interaksi antara karakteristik eksekutif dengan GCG

ε = Error

Persamaan regresi di atas digunakan untuk menguji apakah GCG merupakan variabel moderasi yang dapat memperkuat atau memperlemah hubungan antara risiko perusahaan yang ditunjukan dengan nilai koefisien b3.Berdasarkan hasil analisis yang dilakukan dapat diperoleh informasi hasil uji kelayakan model (F), koefisien determinasi (Adjusted R2), dan uji hipotesis (uji t).

HASIL DAN PEMBAHASAN

Populasi penelitian adalah perusahaan yang terdaftar di Forum Corporate Governance Indonesia (FCGI) pada periode 2011-2016. Sampel penelitian ditentukan dengan menggunakan teknik purposive sampling. Jumlah perusahaan yang terdaftar di FCGI pada periode 2011-2016 adalah 42 perusahaan. Beberapa perussahaan tidak memenuhi kriteria sampel, yaitu (a) tidak berturut terdaftar sebagai anggota FCGPI pada periode 2011-2016

sebanyak 27 perusahaan, (b) perusahaan tidak terdaftar di Bursa Efek Indonesia pada periode 20112016 sebanyak 6 perusahaan, (c) Perusahaan mengalami kerugian pada prioode 2011-2016 sebayak 1 perusahaan. Perusahaan yang memenuhi kriteria penelitian sebanyak 8 perusahaan.sehingga kita bisa

melakukan observasi hubungan antara variabel dari 8 perusahaan tersebut selama enam tahun. Berdasarkan kriteria tersebut, maka jumlah observasi yang memenuhi kriteria adalah 48 (empat puluh delapan) perusahaan. Proses pemilihan sampel dengan berdasarkan kriteria yang telah ditentukan dapat dilihat dalam Tabel 1.

Tabel 1. Proses Pemilihan Sampel

|

Kriteria |

Jumlah Perusahaan |

|

Perusahaan yang terdaftar di Forum Corporate Governance Indonesia (FCGI) periode 2011-2016 Dikurangi: Perusahaan yang tidak konsisten terdaftar sebagai anggota CGPI periode tahun 2011-2016 Perusahan yang masuk peringkat CGPI namun tidak terdaftar di BEI selama periode tahun 2011-2016 Perusahaan yang mengalami kerugian pada periode 2011-2016 Jumlah sampel perusahaan Tahun observasi |

42 (27) (6) (1) 8 6 |

|

Jumlah Observasi 2011-2016 |

48 |

Sumber: Data diolah, 2018.

Deskripsi variable penelitian merupakan profil dari 48 observasidari 8 perusahaan yang terdaftar di Forum Corporate Governance Indonesia selama 6 (lima) tahun yaitu tahun 2011-2016. Hasil analisis statistik deskriptif penelitian yang memberikan

gambaran mengenai karakteristik perusahaan yang meliputi tata kelola perusahaan (GCG), karakteristik eksekutif (KE) dan tindakan penghindaran pajak (TPP). Karakteristik masing-masing variabel dari ke-48 perusahaan tersebut dapat dilihat melalui Tabel 2.

Tabel 2. Statistika Deskriptif Variabel Penelitian

|

Variabel |

Jumlah Sampel |

Nilai Minimum |

Nilai Maksimum |

Rata-rata |

Deviasi Standar |

|

GCG |

48 |

75,68 |

92,88 |

85,23 |

3,44 |

|

KE |

48 |

0,03 |

0,29 |

0,09 |

0,07 |

|

TPP |

48 |

0,17 |

0,40 |

0,24 |

0,05 |

Sumber: Data diolah, 2018.

Data pada variabel GCG berjumlah 48 dengan nilai rata-rata sebesar 85,25 dengan simpangan baku sebesar 3,44. Hal ini berarti data pada variabel GCG memiliki variasi yang cenderung kecil. Nilai minimum untuk GCG sebesar 75,68 yang diperoleh oleh PT Timah pada tahun 2011, sedangkan nilai maksimum sebesar 92,88 yang diperoleh PT Bank Bandiri pada tahun 2015. Data pada variabel KE berjumlah 48 dengan nilai rata-rata sebesar 0,09 dengan simpangan baku sebesar 0,07. Hal ini berarti data pada variabel KEmemiliki variasi yang cenderung kecil. Nilai minimum untuk KE sebesar 0,03 yang diperoleh PT Bank Mandiri, sedangkan nilai maksimum sebesar 0,29 yang diperoleh PT

Perusahaan Tambang Batubara Bukit Asam 2011. Data pada variabel TPP berjumlah 48 dengan nilai rata-rata sebesar 0,24 dengan simpangan baku sebesar 0,05. Hal ini berarti data pada variabel TPP memiliki variasi yang cenderung kecil. Nilai minimum untuk TPP sebesar 0,17 diperoleh oleh PT Bank Negara Indonesia 2012, sedangkan nilai maksimum sebesar 0,40 diperoleh oleh PT Timah tahun 2016.

Analisis data dalam penelitian ini menggunakan metode moderated regression analysis (MRA). MRA digunakan untuk mengetahui pengaruh Karakter Eksekutif (KE), tata kelola perusahaan yang baik (GCG) pada penghindaran pajak, serta mengetahui efek moderasi GCG pada pengaruh GCG pada

penghindaran pajak. Jumlah data yang digunakan dalam analisis sebanyak 48 data. Karakteristik eksekutif (KE) bertidak sebagai variabel bebas, tata kelola perusahaan (GCG) sebagai variabel bebas dan

variabel moderasi, sedangan yang digunakan sebagai variabel terikat pada penelitian ini adalah tindakan pengindaran pajak (TPP).

Tabel 3. Hasil Analisis Regresi Linear Berganda

|

Variabel Bebas |

Unstandardized Coefficients |

Standardized Coefficients |

T |

Sig. |

Hipotesis | |

|

B |

Std. Error |

Beta | ||||

|

Konstanta |

0,719 |

0,212 |

3,389 |

0,001 | ||

|

KE |

3,949 |

1,570 |

5,967 |

2,516 |

0,016 |

H1 diterima |

|

GCG |

-0,006 |

0,002 |

-0,412 |

-2,319 |

0,025 |

H2 diterima |

|

KE*GCG |

-0,047 |

0,019 |

-5,693 |

-2,493 |

0,017 |

H3 diterima |

|

F hitung |

: 29,198 |

|

Signifikansi F |

: 0,000 |

|

R Square |

: 0,666 |

|

Adjusted R Square |

: 0,643 |

S umber: Data diolah, 2018.

Berdasarkan Tabel 3 juga dapat dilihat besarnya pengaruh tiap prediktor terhadap variabel responden. Ini berarti bahwa variabel GCG, KE, dan GCG*KE berpengaruh signifikan terhadap TPP. GCG, KE, dan GCG*KE berpengaruh kepda TPP sebesar 0,666 atau 66,6 persen, sedangkan sisanya 33,4 persen dipengaruhi oleh variabel lain yang tidak masuk dalam model. Tabel 3 melaporkan nilai F hitung sebesar 29,198 dan nilai signifikansi sebesar 0,000.Variabel GCG, KE, dan GCG*KE searah simultan berpengaruh kepada TPP, sehingga model dapat dipergunakan untuk memprediksi.

Hasil pengujian hipotesis disajikan di Tabel 3 menunjukan nilai koefisien regresi variabel KE sebesar 3,949 dengan nilai signifikansi sebesar 0,025. Hasil tersebut menunjukan KE berpengaruh positif dan signifikan pada TPP.Hasil penelitian mendukung hipotesis 1 penelitian (H1) yang menyatakan karakter eksekutif berpengaruh positif terhadap tindakan penhindaran pajak. Tabel 3 menunjukan nilai koefisien regresi variabel GCG sebesar -0,006 dengan nilai signifikansi sebesar 0,016. Hasil tersebut menunjukan GCG berpengaruh signifikan pada TPP. Hasil penelitian mendukung hipotesis 2 penelitian (H2) yang menyatakan Tata kelola perusahaan yang baik berpengaruh negatif terhadap tindakan penghindaran pajak. Tabel 3 menunjukan nilai koefisien regresi variabel interaksi GCG*KE sebesar -0,047 dengan nilai signifikansi sebesar 0,017. Hasil tersebut menunjukan GCG memperlemah berpengaruh positif KE pada TPP. Hasil penelitian mendukung hipotesis 3 penelitian (H3) yang menyatakan tata kelola perusahan yang baik memperlemah pengaruh karakteristik eksekutif pada penghindaran pajak.

Hasil pengujian hipotesis mendukung hipotesis 1 penelitian (H1) yang menyatakan Karakter eksekutif berpengaruh positif terhadap tindakan penghindaran pajak. Hasil ini mengandung makna pimpinan perusahaan yang semakin berkarakter berani mengambil risiko akan lebih berani dalam mengambil tindakan penghindaran pajak. Hasil penelitian ini mendukung Dewi (2013) yang menyatakan bahwa pemimpin perusahaan yang memiliki karakter berani mengambil risiko cenderung lebih berani dalam mengambil keputusan walaupun keputusan tersebut berisiko tinggi, karena mereka termotivasi untuk mendapatkan tingkat keuntungan yang lebih tinggi. Tindakan yang dapat dilakukan oleh pimpinan perusahaan adalah berusaha mendatangkan aliran kas yang tinggi untuk memenuhi tujuan pemilik perusahaan dengan cara melaksanakan tindakan pajak agresif yang bertujuan untuk mengurangi laba kena pajak. Tindakan pajak agresif akan mengurangi pembayaran pajak dan akhirnya dapat meningkatkan aliran kas masuk perusahaan. Peningkatan aliran kas ini lah yang dapat meningkatkan insentif yang akan diterima oleh eksekutif dari para pemegang saham. Temuan empiris penelitian ini mendukung Dyreng et. al. (2010), Budiman dan Setiyono (2012), serta Dewi (2013) yang menyatakan bahwa karakter eksekutif berpengaruh signifikan terhadap penghindaran pajak.

Hasil pengujian hipotesis mendukung hipotesis 2 penelitian (H2) yang menyatakan Tata kelola perusahaan yang baik berpengaruh negatif terhadap tindakan penhindaran pajak.Hal ini berarti semakin baik penerapan prinsip-prinsip tata kelola perusahaan yang dalam perusahaan, tindakan penghindaran pajak semakin meningkat.Hasil penelitian memberikan

dukungan empiris pada teori keagenan (Jensen dan Meckling, 1976), serta kajian empiris Desai dan Dharmapala (2006) dan Sartori (2009). Penerapan prinsip-prinsip tata kelola perusahaan yang baik mampu meningkatan transparansi dalam pelaporan keuangan, sesuai dengan prinsip dasar dari tata kelola perusahaan yang baik. Transparansi yang tinggi dapat menyeimbangkan jumlah informasi yang dimiliki oleh pihak manajemen dan pemilik, termasuk juga pihak lain yang berkepentingan dengan perusahaan. Adanya keseimbangan informasi ini tentunya dapat mengurangi konflik keagenan yang ada di dalam perusahaan, seperti tindakan pajak agresif. Hal tersebut dapat terjadi karena dengan jumlah informasi yang seimbang, kesempatan bagi pihak manajemen untuk melakukan tindakan pajak agresif dapat dikurangi dengan tingkat pengawasan yang lebih tinggi melalui informasi yang berkualitas.

Hasil penelitian mendukung hipotesis 3 penelitian (H3) yang menyatakan tata kelola perusahaan yang baik memperlemah pengaruh karakteristik eksekutif pada penghindaran pajak. Hasil penelitian ini berarti semakin baik penerapan prinsip-prinsip tata kelola perusahaan yang baikakan mengurangi peraktik penghindaran pajak oleh pmpinan perusahaan yang memiliki karakter berani mengambil risiko.

Penelitian ini membuktikan bahwa karakteristik eksekutif mempengaruhi praktik penghindaran pajak perusahaan. Eksekutif berani mengambil risiko meningkatkan kecenderungan praktik penghindaran pajak.Pemimpin perusahaan yang memiliki karakter berani mengambil risiko cenderung lebih berani dalam mengambil keputusan walaupun keputusan tersebut berisiko tinggi untuk memperoleh tingkat keuntungan yang lebih tinggi. Dampak karakteristik eksekutif berani mengambil risiko pada kecenderungan prilaku penghindaran pajak dapat diperlemah dengan penerapan praktik tata kelola perusahaan yang baik.

Penerapan praktik-praktik tata kelola perusahaan yang baik oleh perusahaan dapat meningkatkan transparansi, akuntabilitas, pertanggungjawaban, independensi, dan kesetaraan.Transparansi adalah keterbukaan informasi oleh manajemen perusahaan dengan stakeholder. Keterbukaan informasi ini mengakibatkan adanya kesetaraan informasi antara manajemen dan pemangku kepentingan. Kesetaraan informasi akan mengurangi kecenderungan manajemen, baik yang memiliki karakteristik berani mengambil risiko dan menghindari risiko untuk melaksanakan praktik penghindaran pajak. Akuntabilitas adalah kejelasan fungsi, struktur, sistem, dan pertanggungjawaban organ perusahaan sehingga

pengelolaan perusahaan terlaksana secara efektif. Penerapan praktik penghindaran pajak oleh manajemen yang berkarakteristik berani mengambil risikoakan berkurang dengan adanya fungsi, sistem, dan pertanggungjawaban perusahaan yang jelas. Pertanggungjawaban adalah kesesuaian (kepatuhan) di dalam pengelolaan perusahaanterhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku. Usaha manajemen untuk melaksanakan penghindaran pajak akan berkurang jika perusahaan melaksanakan prinsip pertanggunjawaban. Pelaksanaan prinsip ini memastikan kepatuhan perusahaan terhadap peraturan perpajakan yang berlaku. Independensi adalah suatu keadaan dimana perusahaan dikelola secara professional tanpa benturan kepentingan dan pengaruh atau tekanan dari pihak manajemen yang tidak sesuai dengan peraturan dan perundangan-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat. Prinsip independensi akan mengurangi kecenderungan manajemen yang berkarakteristik berani mengambil risiko melakukan penghindaran pajak. Prinsip kesetaraan adalah perlakuan yang adil dan setara di dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku. Pelaksanaan prinsip ini akan meningkatkan kepatuhan manajemen, terutama manajemen yang berani mengambil risiko untuk memenuhi peraturan perpajakan yang berlaku untuk menjamin perlakukan yang adil dan setara dalam memenuhi hak stakeholder. Penerapan praktik tata kelola perusahaan yang baik, seperti transparansi, akuntabilitas, pertanggungjawaban, independensi, dan kesetaraan dalam perusahaan terbukti mengurangi kecenderungan manajemen yang memiliki karakteristik berani mengambil risiko untuk melakukan penghindaran pajak.

SIMPULAN

Penelitian ini bertujuan menguji dampak karakter eksekutif pada prilaku penghindaran pajak. Dampak dari prilaku eksekutif ini diduga dapat dikungi dengan penerapan praktik tata kelola perusahaan yang baik. Hasil penelitian ini membuktikan hipotesis penelitian bahwa semakin agresif karakter eksekutif, semakin tinggi tindakan penghindaran pajak yang dilakukan oleh perusahaan. Hasil penelitian mendukung hipotesis penelitian yang menyatakan semakin baik penerapan tata kelola perusahaan yang baik, semakin rendah tindakan penghindaran pajak.Penelitian ini juga membuktikan efek moderasi dari praktik tata kelola perusahaan yang baik pada pengaruh karakter eksekutif pada tindakan penghindaran pajak. Dampak

karakter eksekutif yang agresif pada penghindaran pajak dapat dikurangi dengan penerapan praktik tata kelola perusahaan yang baik.

Hasil penelitian ini memberikan saran kepada manajemen perusahaan untuk menerapkan praktik tata kelola perusahaan yang baik dapat upaya menurunkan praktik penghindaran pajak dan mengurangi dampak dari karakter eksekutif yang agresif pada tindakan penghindara pajak. Penelitian ini memiliki beberapa kelemahan yang dapat diperbaiki pada penelitian berikutnya.Penelitian ini menggunakan nilai komposit yang diberikan oleh Forum Corporate Governance Indonesia (FCGI) periode 2011-2016. Perusahaan terbuka yang terdaftar di Forum Corporate Governance Indonesia (FCGI) sangat terbatas, sehingga jumlah perusahaan yang menjadi sampel penelitian terbatas. Penelitian selanjutnya dapat menggunakan proksi tata kelola perusahaan lain yang dapat digunakan untuk mengukur penerapan prinsip tata kelola perusahaan untuk seluruh perusahaan terbuka yang terdaftar di Bursa Efek Indonesia.

REFERENSI

Budiman, J., dan Setiyono. (2012). Pengaruh Karakter Eksekutif terhadap Penghindaran Pajak (Tax Avoidance). Simposium Nasional Akuntansi XV Banjarmasin.

Carolina, Verani, Maria Natalia dan Debbianita.

(2014). Karakteristik Eksekutif terhadap Tax Avoidance dengan Leverage sebagai Variabel Intervening. Jurnal Keuangan dan Perbankan, 18 (3), h:409-419.

Desai, M. A., dan Dharmapala, D. (2006). Corporate Tax Avoidance and High-powered incentives. Journal of Financial Economics 79: 145-179.

Dewi, N.K. (2013). Pengaruh Karakter Eksekutif, Karakteristik Perusahaan, dan Corporate Governance terhadap Tax Avoidance pada Industri Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2009-2012. Skripsi. Fakultas Ekonomi dan Bisnis. Universitas Udayana Denpasar.

Dyreng, S., M. Hanlon, and E. Maydew. (2008).

Long Run Corporate Tax Avoidance. The Accounting Review 83(1), pp 61-82.

FCGI. (2001). Seri Tata Kelola Perusahaan (Corporate Governance) Jilid II “Peranan Dewan Komisaris dan Komite Audit dalam Pelaksanaan Corporate Governance (Tata Kelola Perusahaan)”. Jakarta: FCGI.

Ghozali, Imam. (2016). Aplikasi Analisis Multivariate dengan Program IBM SPSS23.

Semarang:Badan Penerbit Universitas Diponogoro.

Hartono, Jogiyanto. (2013). Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE.

Irawan, H. P. (2012). Pengaruh Kompensasi Manajemen dan Corporate Governance terhadap Manajemen Pajak Perusahaan. Fakultas Ekonomi. Universitas Indonesia.

Kaihatu, T.S. (2006). Jurnal Manajemen Dan Kewirausahaan, Vol.8, No. 1, hal. 1-9

Kholbadalov, Utkir. (2012). The Relationship of Corporate Tax Avoidance, Cost of debt and Institutional Ownership: Evidence from Malaysia. Atlantic Review of Economics, 2, pp:1-36.

Komite Nasional Kebijakan Governance. (2006). Pedoman Umum Tata kelola Perusahaan yang Baik Indonesia.

Low, Angie. (2006). Managerial Risk-Taking Behaviour and Equity-Based Compensation. Fisher College of Business Working Paper. SSRN 934857

Monks, R. A.G, dan Minow, N. (2003). Corporate Governance 3rd Edition. Blackwell Publishing.

Monks, Robert A.G, dan Minow, N. (2003). Corporate Governance 3rd Edition. Blackwell Publishing.

Paligorova, Teodora. (2010). Risiko perusahaan Taking and Ownership Structure. Bank of Canada Working Paper. ISSN 1701-9397.

Permatasari, I. (2014). Pengaruh Implementasi Tata kelola perusahaan yang baik terhadap Permodalan dan Kinerja Perbankan di Indonesia: Manajemen Risiko Sebagai Variabel Intervening. Jurnal Ekonomi Kuantitatif Terapan 7(1), hal.52-59.

Prasetyo, Kristian Agung. (2014). Quo Vadis Tax Ratio Indonesia?.www. bppk.go. id. Diunduh tanggal 7 Desember 2015.

Puspita, S.R. (2014). Pengaruh Tata Kelola Perusahaan terhadap Penghindaran Pajak.Fakultas Ekonomika dan Bisnis Universitas Diponegoro, Semarang.

Sari, D. K., dan Martini, D. (2010). Ownership Characteristics, Corporate Governance, and Tax Aggressiveness. The 3rd International Accounting Conference &The 2nd Doctoral Colloquium. Bali.

Sartori, N. (2009). Corporate Governance Dynamics and Tax Compliance.International Trade and Business Law Review. SSRN 1361895.

Simanjuntak, Dian Fransiskus dan Dahlia Sari. (2014). Peran Penghindaran Pajak dalam

Mengurangi Biaya Utang dengan Efektifitas Komite Audit sebagai Variabel Moderasi. Simposium Nasional Akuntansi XVII.Mataram, Lombok.

Suardijaya, IN., L. Handayani, dan Isnaini. (2016). Tindakan Pajak Agresif Pada Perbankan: Eksplorasi Risiko perusahaan Dan

Corporate Governance. Simposium Nasional Akuntansi XVII.Lampung.

Sugiyono. (201 3). Metode Penelitian Bisnis (Pendekatan Kuantitatif, Kualitatif dan R&D). Bandung: Alfabeta, CV.

Zain, Mohammad. (2003). Manajemen Perpajakan. Jakarta: Salemba Empat.

Discussion and feedback