PENGARUH VARIABEL ASET LANCAR, DEBT TO TOTAL ASSETS, UMUR, DAN JUMLAH ANGGOTA TERHADAP RENTABILITAS EKONOMI DI KOPERASI SIMPAN PINJAM DAN KOPERASI KREDIT DI KECAMATAN BULELENG, KABUPATEN BULELENG: SEBUAH PEMODELAN EKONOMETRIKA

on

PENGARUH VARIABEL ASET LANCAR, DEBT TO TOTAL ASSETS, UMUR, DAN JUMLAH ANGGOTA TERHADAP RENTABILITAS EKONOMI DI KOPERASI SIMPAN PINJAM DAN KOPERASI KREDIT DI KECAMATAN BULELENG, KABUPATEN BULELENG: SEBUAH PEMODELAN EKONOMETRIKA

Putu Agus Ardiana

Jurusan Akuntansi,

Fakultas Ekonomi Universitas Udayana

Luh Kartini Eka Sari Jurusan Akuntansi, Fakultas Ekonomi Universitas Udayana

ABSTRACT

This paper aims to investigate independent variables affecting profitability of cooperatives in Buleleng, Bali proxied by a ratio of earnings and total assets through an econometric modeling. We initially identified 18 variables affecting the ratio but we then dropped a number of independent variables insignificantly affecting the ratio. Conducting 15 modelling, the last econometric model is a BLUE (Best Linear Unbiased Estimators) model implying that the model has no classical assumptions problems at all. The BLUE model suggests that independent variables affecting profitability of cooperatives in Buleleng, Bali are current assets, debt to total assets, age, and the number of member of cooperatives.

Keywords : Cooperatives, Profitability, Current Assets, Debt to Total Assets, Age, and The Number of Members of Cooperatives

Salah satu masalah makroekonomi yang dihadapi oleh Indonesia saat ini adalah masih banyaknya penduduk miskin. Penduduk miskin adalah penduduk yang mengkonsumsi kalori kurang dari 2.100 per kapita dan tidak dapat memenuhi kebutuhannya yang paling mendasar (Panggabean, 2004). Data Badan Pusat Statistik (BPS, 2010) menunjukkan bahwa jumlah 1

penduduk miskin sampai dengan Maret 2009 mencapai 32,53 juta, 36,61% di

antaranya (11,91 juta orang) tinggal di perkotaan dan 63,39% (20,62 juta

orang) tinggal di pedesaan. Di sisi lain tingkat pengangguran terbuka juga masih tinggi, yaitu mencapai 9,26 juta per Februari 2009. Data ini menunjukkan bahwa semua sektor kekuatan ekonomi termasuk koperasi belum berperan melaksanakan fungsi dan perannya dalam meningkatkan kesejahteraan, mempertinggi kualitas kehidupan, serta memperkokoh perekonomian rakyat secara bersama melalui wadah koperasi.

Jumlah koperasi pada tahun 1997 adalah 52.458 unit, sedangkan pada tahun 2009 per Juni meningkat menjadi 166.155 unit. Dari 52.458 unit koperasi pada tahun 1997, 32.900 unit merupakan koperasi aktif dan 13.258 unit merupakan koperasi tidak aktif. Sebaliknya, yang terjadi per Juni 2009 adalah 118.616 unit dari 166.155 unit merupakan koperasi aktif dan 47.539 unit merupakan koperasi tidak aktif. Selain jumlah koperasi yang meningkat, jumlah anggota juga mengalami peningkatan sebesar 8.698.613 orang. Demikian pula dengan volume usaha yang meningkat dari Rp14.643.545,00 pada tahun 1997 menjadi Rp55.260.796,96 per Juni 2009.

Rentabilitas suatu entitas menunjukkan perbandingan antara laba dengan aset atau modal yang menghasilkan laba tersebut (Riyanto, 2001). Rasio rentabilitas lebih informatif daripada laba yang dilaporkan karena rasio rentabilitas menunjukkan tingkat efisiensi (sekaligus produktivitas) suatu entitas. Entitas dengan tingkat efisiensi (dan produktivitas) yang tinggi diindikasikan dengan lebih banyak output yang dihasilkan dari input tertentu

atau lebih sedikit input yang digunakan untuk menghasilkan output tertentu (Guan, Hansen, dan Mowen, 2009). Dengan demikian, maka yang harus

diperhatikan oleh koperasi adalah memberdayakan aset yang terbatas untuk mencapai sisa hasil usaha (SHU) yang maksimal.

Semakin tinggi tingkat rentabilitas suatu entitas maka semakin tinggi tingkat efisiensi penggunaan modalnya. Dalam penentuan kebijakan modal kerja yang efisien, entitas dihadapkan pada masalah adanya pertukaran (trade off) antara faktor likuiditas dan profitabilitas (Van Horne, 1997). Jika entitas memutuskan menetapkan modal kerja dalam jumlah yang besar, kemungkinan tingkat likuditas akan terjaga. Namun, kesempatan untuk memperoleh laba yang besar akan menurun yang pada akhirnya akan berdampak terhadap penurunan profitabilitas. Jika dipandang dari sudut pemilik entitas, likuiditas yang tinggi tidak selalu menguntungkan karena berpeluang menimbulkan dana-dana yang menganggur yang sebenarnya dapat digunakan untuk berinvestasi dalam proyek-proyek yang menguntungkan entitas (Tunggal, 1995).

Struktur aset sangat berpengaruh terhadap besarnya laba yang dihasilkan. Apabila proporsi aset terbesar adalah piutang dari penyaluran kredit, maka piutang dari penyaluran kredit (kategori lancar atau performing loans) akan meningkatkan pendapatan yang diterima entitas karena performing loans ini merupakan income-generating asset dalam bentuk pendapatan bunga (Wild, Subramanyam, dan Halsey, 2007). Dengan kata lain, semakin besar proporsi piutang dari penyaluran kredit yang dilakukan

koperasi maka pendapatan koperasi semakin meningkat dan menyebabkan peningkatan laba yang dihasilkan. Peningkatan laba ini akan meningkatkan rentabilitas ekonomi koperasi.

Menurut Brigham dan Houston (2004), tingkat leverage operasi yang tinggi memiliki konsekuensi bahwa perubahan pendapatan dalam jumlah yang relatif kecil akan mengakibatkan perubahan yang besar dalam profitabilitas. Entitas yang meningkatkan utangnya akan mengkonsentrasikan risiko bisnisnya kepada para pemilik sehingga terdapat hubungan yang positif antara leverage dan profitabilitas. Teori yang diungkapkan oleh Brigham dan Houston (2004) tersebut dilengkapi oleh Jensen (1986). Menurut Jensen (1986), utang memainkan peran penting dalam memotivasi manajer untuk meningkatkan efisiensi organisasi dan rasio utang yang optimal diperoleh ketika tambahan manfaat (marginal benefit) dari utang tersebut sama dengan tambahan biayanya (marginal cost). Pada range tertentu, yaitu pada saat marginal benefit lebih besar daripada marginal cost, profitabilitas meningkat sampai titik tertentu seiring dengan meningkatnya utang. Akan tetapi, profitabilitas menurun seiring dengan meningkatnya utang pada saat marginal cost lebih besar daripada marginal benefit.

Umur entitas merupakan ukuran lamanya suatu entitas tersebut beroperasi. Lamanya entitas beroperasi terkait dengan pengalaman yang dimiliki oleh entitas tersebut. Semakin banyak pengalaman yang dimiliki berpengaruh terhadap kinerja entitas dalam melaksanakan aktivitasnya. Menurut Ebbinghaus (1885) dalam Weiss (1990), semakin tua usia atau umur

entitas maka efisiensi dalam melakukan suatu aktivitas semakin meningkat yang pada akhirnya meningkatkan profitabilitas entitas tersebut. Rentabilitas

ekonomi merupakan salah satu proksi dari profitabilitas (Husnan dan Pudjiastuti, 2002). Dengan demikian, semakin lama koperasi beroperasi maka koperasi diharapkan semakin efisien dalam melaksanakan aktivitas sehingga semakin meningkatkan rentabilitas ekonominya.

Menurut Maury dan Pajuste (2004), untuk entitas yang bersifat tertutup (family-controlled firms) dengan karakteristik (1) pemilik mayoritas entitas memiliki hubungan keluarga, (2) jumlah suara terdistribusi merata di antara pemilik mayoritas, dan (3) pemilik minoritas tidak memiliki kekuatan monitoring kepada pemilik mayoritas maka terdapat hubungan yang positif antara jumlah pemilik dan nilai entitas (the firm’s value). Peningkatan nilai entitas (the firm’s value) tercermin pada peningkatan kesejahteraan pemilik (the owner’s wealth) (Ross, Westerfield, Jaffe, Jordan, 2008). Peningkatan kesejahteraan pemilik terjadi pada saat modal akhir lebih besar daripada modal awal akibat dari peningkatan laba yang diperoleh. Dalam konteks koperasi anggota merupakan pemilik koperasi, operasinya bersifat kekeluargaan, dan jumlah suaranya terdistribusi merata di antara anggota sehingga teori yang diungkapkan oleh Maury dan Pajuste (2004) dapat diterapkan di koperasi. Semakin banyak anggota koperasi maka nilai koperasi semakin meningkat. Peningkatan nilai koperasi ini tercermin pada peningkatan sisa hasil usahanya (SHU).

Sebuah koperasi simpan pinjam dan koperasi kredit melakukan kegiatan

usaha dengan cara menghimpun dan menyalurkan dana kepada anggota dan

calon anggota. Kegiatan menghimpun dana dilakukan dalam bentuk simpanan berupa tabungan sukarela. Dana yang terhimpun disalurkan kepada anggota dan calon anggota melalui penyaluran kredit untuk mencegah agar tidak ada dana koperasi yang menganggur (idle fund) dan tidak produktif yang berimplikasi pada penurunan tingkat rentabilitas.

Kabupaten Buleleng adalah kabupaten terluas di Propinsi Bali dengan luas daerah 1.365,88 km2 atau 24,25% dari luas Pulau Bali (www.pubali.go.id). Selain sebagai daerah yang terluas, Kabupaten Buleleng juga memiliki jumlah penduduk yang banyak, yaitu 575.038 jiwa (BPS Bali, 2010). Kecamatan Buleleng merupakan kecamatan yang jumlah koperasinya paling banyak yaitu, sebanyak 171 koperasi. Dari 171 koperasi tersebut, 27 di antaranya merupakan Koperasi Simpan Pinjam (KSP) dan 2 koperasi merupakan koperasi kredit.

Tinggi rendahnya rentabilitas ekonomi dipengaruhi oleh banyak variabel. Variabel penduga (independent variables) yang teridentifikasi mempengaruhi rentabilitas ekonomi adalah aset lancar, rasio aset tetap dibagi utang jangka panjang, rata-rata piutang setelah dikurangi cadangan kerugian piutang, cash ratio, debt to total assets, fixed assets turnover, kas, LDR, perputaran piutang, pengumpulan piutang, profit margin, total assets turnover, total aset, total utang, utang lancar, ROI, umur, dan jumlah anggota. Dalam rangka menginvestigasi variabel-variabel yang berpengaruh terhadap

rentabilitas ekonomi maka perlu dirancang sebuah model ekonometrika berdasarkan independent variables yang teridentifikasi tersebut. Model ekonometrika yang dimaksud adalah model regresi dengan metode OLS (Ordinary Least Squares) yang bersifat BLUE (Best Liniear Unbiased Estimator). Model regresi yang bersifat BLUE ini diperoleh apabila memenuhi tujuh asumsi klasik yang disyaratkan oleh Studenmud (2006).

Penelitian ini bertujuan (1) mengetahui model ekonometrika rentabilitas ekonomi di Koperasi Simpan Pinjam dan Koperasi Kredit di Kecamatan Buleleng yang bersifat BLUE, (2) mengetahui pengaruh serempak variabel-variabel bebas dari model ekonometrika yang BLUE tersebut terhadap rentabilitas ekonomi di Koperasi Simpan Pinjam dan Koperasi Kredit di Kecamatan Buleleng, dan (3) mengetahui pengaruh parsial variabel-variabel bebas dari model ekonometrika yang BLUE tersebut terhadap rentabilitas ekonomi di Koperasi Simpan Pinjam dan Koperasi Kredit di Kecamatan Buleleng.

-

II. KAJIAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

Rentabilitas Ekonomi

Riyanto (2001) serta Husnan dan Pudjiastuti (2002) mengemukakan bahwa rentabilitas ekonomi adalah kemampuan suatu entitas dengan seluruh modal yang bekerja di dalamnya atau kemampuan aset entitas untuk menghasilkan laba dan dinyatakan dalam persentase. Rentabilitas ekonomi dihitung dengan formula sebagai berikut.

Laba Usaha (SHU)

Total Aset

Rentabilitas Ekonomi = X 100% ……. (1)

Aset Lancar

Suatu aset diklasifikasikan menjadi aset lancar jika aset tersebut diperkirakan akan direalisasi atau dimiliki untuk dijual atau digunakan dalam jangka waktu siklus operasi normal entitas; atau dimiliki untuk diperdagangkan atau untuk tujuan jangka pendek dan diharapkan akan direalisasi dalam jangka waktu dua belas bulan dari tanggal neraca; atau berupa kas atau setara kas yang penggunaannya tidak dibatasi (Ikatan Akuntan Indonesia, 2009). Apabila proporsi aset lancar pada koperasi yang terbesar berupa kas, surat-surat berharga, dan biaya-biaya yang dibayar di muka, akan menyebabkan banyaknya kekayaan yang dimiliki oleh koperasi tidak dapat digunakan secara produktif untuk menambah pendapatan. Sebaliknya, apabila proporsi aset lancar koperasi yang terbesar adalah piutang dari pinjaman yang disalurkan. akan menyebabkan bertambahnya pendapatan yang diterima koperasi yang berasal dari pendapatan bunga karena pinjaman yang dapat disalurkan ini merupakan income-generating asset (Wild, Subramanyam, dan Halsey, 2007). Bertambahnya pendapatan koperasi ini menyebabkan bertambahnya laba (SHU) yang dihasilkan oleh koperasi. Semakin bertambahnya SHU maka semakin tinggi rentabilitas ekonomi koperasi itu sendiri.

Debt to Total Assets

Debt to Total Asset adalah rasio yang membandingkan antara total pinjaman dengan aset (Wild, Subramanyam, dan Halsey, 2007).

Total Utang

Debt to Total Asset = X 100% ……(10)

Total Aset

Meningkatnya debt to total assets disebabkan oleh meningkatnya total utang (debt) dan meningkatnya total asets, tetapi peningkatan total utang lebih besar daripada peningkatan total aset (Wild, Subramanyam, dan Halsey, 2007). Menurut Brigham dan Houston (2004), tingkat leverage operasi yang tinggi memiliki konsekuensi bahwa perubahan pendapatan dalam jumlah yang relatif kecil akan mengakibatkan perubahan yang besar dalam profitabilitas. Lebih lanjut lagi Brigham dan Houston (2004) menjelaskan bahwa entitas yang meningkatkan utangnya akan mengkonsentrasikan risiko bisnisnya kepada para pemilik.

Umur

Umur koperasi adalah lamanya koperasi beroperasi. Semakin lama koperasi beroperasi maka semakin banyak pengalaman yang dimiliki koperasi dalam melaksanakan aktivitas operasinya. Menurut Ebbinghaus (1885) dalam Weiss (1990), semakin tua usia atau umur organisasi maka efisiensinya dalam melakukan suatu aktivitas semakin meningkat yang pada akhirnya meningkatkan profitabilitas organisasi tersebut.

Jumlah Anggota

Semakin berkembang sebuah koperasi biasanya semakin banyak jumlah anggotanya dan semakin banyak pula jumlah anggota masyarakat yang dapat dilayani (Baswir, 2000). Menurut Maury dan Pajuste (2004), untuk entitas yang bersifat tertutup (family-controlled firms) dengan karakteristik (1) pemilik mayoritas entitas memiliki hubungan keluarga, (2) jumlah suara terdistribusi merata di antara pemilik mayoritas, (3) pemilik minoritas tidak memiliki kekuatan monitoring kepada pemilik mayoritas maka terdapat hubungan yang positif antara jumlah pemilik dan nilai entitas. Teori yang diungkapkan oleh Maury dan Pajuste (2004) dapat diterapkan di koperasi karena koperasi berdasarkan asas kekeluargaan, anggota adalah pemilik koperasi, jumlah suaranya terdistribusi secara merata dalam artian satu orang satu suara sehingga semakin banyak jumlah anggota maka nilai koperasi meningkat yang tercermin pada besarnya SHU.

Perumusan Hipotesis

Adapun rumusan hipotesis dalam penelitian ini adalah sebagai berikut. (1) Variabel aset lancar, debt to total assets, umur, dan jumlah anggota berpengaruh secara serempak terhadap rentabilitas ekonomi di Koperasi Simpan Pinjam dan Koperasi Kredit di Kecamatan Buleleng.

-

(2) Variabel aset lancar, debt to total assets, umur, dan jumlah anggota berpengaruh secara parsial terhadap rentabilitas ekonomi di Koperasi Simpan Pinjam dan Koperasi Kredit di Kecamatan Buleleng.

-

III. METODE PENELITIAN

Metode Penentuan Sampel

Sampel dalam penelitian ini adalah koperasi simpan pinjam dan koperasi kredit di Kecamatan Buleleng yang terdaftar di Dinas Koperasi, Perindustrian, dan Perdagangan Kabupaten Buleleng, aktif sampai dengan tahun 2010 dan mengadakan RAT (Rapat Anggota Tahunan) sampai dengan Maret 2010, serta menerbitkan laporan keuangan secara lengkap dari tahun 2005 sampai dengan 2009. Dalam penelitian ini diperoleh sampel sebanyak tujuh koperasi yang terdiri atas enam Koperasi Simpan Pinjam (KSP) dan satu Koperasi Kredit. Periode pengamatan adalah lima tahun, yaitu dari tahun 2005 sampai dengan 2009. Berikut adalah daftar nama koperasi simpan pinjam dan koperasi kredit yang menjadi sampel.

Tabel 1 Koperasi Simpan Pinjam yang menjadi Sampel

|

No |

Nama Koperasi Sampel |

Alamat |

|

1 |

KSP Lintas Desa Pada Payu |

Banyuning |

|

2 |

KSP Dana Mukti |

BTN. Banyuning Indah |

|

3 |

KSP Eka Karya Utama |

Jl. Veteran No. 11 |

|

4 |

KSP Artha Guna Bhakti |

Jl. Gunung Agung Gang.3 |

|

5 |

KSP Ganesa Studi Group |

Jl. Bekisar No. 1 Singaraja |

|

6 |

Kopdit Swastiastu |

Jl. Laksamana, Bhakti Seraga |

|

7 |

KSP Citra Komunikasi Mandiri |

Banjar Bali |

Sumber : Dinas Koperasi, Perindustrian, dan Perdagangan Kabupaten Buleleng (2010)

Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi linear berganda (multiple linear regression analysis) dengan metode OLS (ordinary least square).

Analisis Regresi Berganda

Model analisis regresi berganda ditunjukkan oleh persamaan

Yi = βo + β1X1 + β2X2 + β3X3 + β4X4 + εi

Keterangan:

Yi = Rentabilitas ekonomi

βi = Koefisien regresi

X1 = Variabel bebas aset lancar

X2 = Variabel bebas debt to total assets

X3 = Variabel bebas umur

X4 = Variabel bebas jumlah anggota

εi = Error term (residuals)

Uji Asumsi Klasik

Model regresi yang BLUE adalah model regresi yang tidak melanggar tujuh asumsi klasik sebagaimana disyaratkan oleh Studenmund (2006), yaitu (1) The regression model is linear, is correctly specified, and has an additive error term, (2) The error term has a zero population mean, (3) All explanatory variables are uncorrelated with the error term, (4) Observation of the error term are uncorrelated with each other (no serial correlation), (5) The error term has an constan variance (no heterokedasticity), (6) No explanatory variable is aperfect linear function of any other explanatory variable(s) (no perfect multicollinearity),

-

(7) The error term is normally distributed (this assumption is optional but usually is invoked).

Pengujian Serempak (Uji F)

Uji F menguji pengaruh serempak variabel-variabel bebas terhadap rentabilitas ekonomi di koperasi simpan pinjam dan koperasi kredit di Kecamatan Buleleng.

Uji Parsial (Uji t)

Uji t digunakan untuk menentukan pengaruh parsial variabel-variabel bebas (Xi) terhadap variabel terikat (Yi). Pengujian dilakukan dengan cara membandingkan p-value uji t dengan taraf signifikansi 5 persen.

Penelitian ini dilakukan dengan memasukkan 18 variabel bebas yang diduga mempengaruhi rentabilitas ekonomi. Setelah dilakukan 15 kali pemodelan maka didapatkan model yang bersifat BLUE. Model ke-15 merupakan model yang BLUE karena memenuhi tujuh asumsi klasik seperti yang disyaratkan oleh Studenmund (2006). Berdasarkan pengujian Ramsey Test untuk asumsi klasik yang pertama sampai dengan asumsi yang ketiga diperoleh p-value untuk F-statistic-nya adalah 0.545391 lebih besar daripada level of significance (α) yang ditentukan sebesar 0.05 sehingga H0 (model is not misspesified owing to wrong functional form) diterima. Uji asumsi klasik yang

ke-4 adalah autokorelasi. Untuk mendeteksi ada tidaknya autokorelasi

digunakan uji Durbin-Watson, Breusch-Godfrey Serial Correlation LM Test, dan Collelogram of residuals test. Dari ketiga pengujian yang dilakukan, dua

pengujian menyatakan tidak terjadi autokorelasi residual model ke-15, sedangkan satu pengujian (Durbin-Watson) tidak dapat memutuskan terjadi tidaknya autokorelasi residual model ke-15. Dengan demikian, dapat disimpulkan bahwa tidak terjadi autokorelasi pada residual model ke-15.

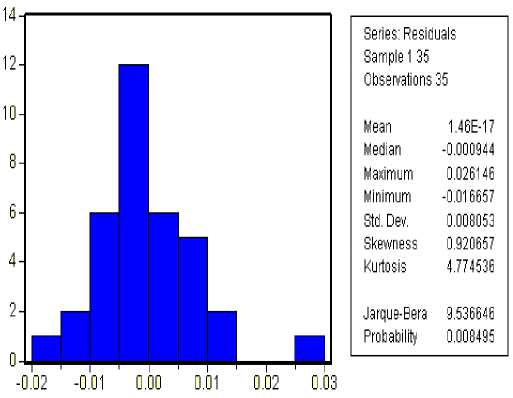

Pengujian asumsi klasik yang kelima ini dilakukan melalui White’s Heteroskedasticity Test. Berdasarkan tes ini diperoleh probability (p-value) F-statistic-nya adalah 0.842423, lebih besar daripada level of significance 0.05 sehingga H0 (errors are homokedastic) diterima (Studenmund, 2006). Asumsi klasik yang keenam berkaitan dengan multikolinearitas. Salah satu cara untuk mengetahui ada tidaknya multikolinearitas pada suatu model regresi adalah dengan melihat VIF (Variance Inflation Factor). Berdasarkan tabel output model 15 didapatkan nilai R2-nya adalah di bawah 1, yaitu sebesar 0.73030862 sehingga nilai VIF-nya menjadi 3.71. Nilai VIF sebesar 3,71 ini tidak mencerminkan terjadinya perfect multicollinearity. Nilai VIF sebesar 3,71 ini lebih kecil daripada 5 maka dapat diartikan bahwa tidak terjadi multicollinearity pada model 15 ini. Uji asumsi klasik yang ketujuh ini dilakukan dengan Jarque-Bera Normality Test (JBTS). Berdasarkan output uji ini diperoleh probability-nya (p-value) adalah 0.008495, lebih kecil daripada level of significance (α) 0.05 sehingga H0 (errors are normally distributed) ditolak. Meskipun berdasarkan pengujian Jarque-Bera Normality Test (JBTS) disimpulkan bahwa residual model ke-15 tidak terdistribusi normal, residual

model ini dapat dianggap terdisribusi normal (residual is approximately normally distributed) karena jumlah observasi lebih besar daripada 30 (central limit theorem) (Studenmund, 2006).

UJI F

Dari output model ke-15 ini didapatkan model regresi sebagai berikut.

Yi = βo+ β1X1 + β2X2 + β3X3 + β4X4 + εi

Yi = 0.087828 + 1.15E-11 X1 – 0.070966 X2 – 0.005381 X3 – 5.53E-05 X4 + εi

thit = 6.332969 (4.165571) (5.413087) (6.919911)

Sig = 0.0000 0.0002 0.0000 0.0000

R2 = 0.730862

F-statistik = 20.36676

Prob(F-statistik) = 0.000000

Keterangan:

Yi = Rentabilitas ekonomi

βi = Koefisien regresi

-

X1 = Variabel bebas aset lancar

X2 = Variabel bebas debt to total assets

X3 = Variabel bebas umur

X4 = Variabel bebas jumlah anggota

εi = Error term (residuals)

Dari tabel output di atas diperoleh probability (p-value) F-statistic sebesar 0.000000. Nilai ini lebih kecil daripada level of significance (α) yang ditentukan sebesar 0.05 sehingga H0 ditolak. Dengan kata lain keempat variabel bebas (aset lancar, debt to total assets, umur, dan jumlah anggota) berpengaruh serempak terhadap rentabilitas ekonomi di Koperasi Simpan Pinjam dan Kredit di Kecamatan Buleleng.

Uji t

Persamaan regresi model ke-15 yang terdiri atas empat variabel bebas

tersebut adalah:

Yi = βo + β1X1 + β2X2 + β2X3 + β4X4 + εi

Yi = 0.087828 + 1.15E-11 X1 – 0.070966 X2 – 0.005381 X3 – 5.53E-05 X4 + εi

Thit = 6.332969 (4.165571) (5.413087) (6.919911)

Sig = 0.0000 0.0002 0.0000 0.0000

R2 = 0.730862

F-statistik = 20.36676

Prob (F-statistik) = 0.000000

Keterangan:

Yi = Rentabilitas ekonomi

βi = Koefisien regresi

X1 = Variabel bebas aset lancar

X2 = Variabel bebas debt to total assets

-

X3 = Variabel bebas umur

-

X4 = Variabel bebas jumlah anggota

εi = Error term (residuals)

Mengingat p-value untuk variabel bebas aset lancar adalah 0.0000 lebih kecil daripada 0.05 (level of significance) dan tanda dari koefisien regresi β2 adalah positif maka dapat disimpulkan bahwa variabel bebas aset lancar berpengaruh positif terhadap rentabilitas ekonomi di Koperasi Simpan Pinjam dan Koperasi Kredit di Kecamatan Buleleng. Berdasarkan struktur aset lancar dari tujuh koperasi yang menjadi sampel dalam penelitian ini selama periode 2005 sampai dengan 2009, proporsi terbesar dari aset lancar adalah piutang yang berasal dari pemberian kredit (pinjaman yang disalurkan). Semakin besar pinjaman yang dapat disalurkan berarti menyebabkan bertambahnya pendapatan yang diterima koperasi yang berasal dari pendapatan bunga

karena pinjaman yang dapat disalurkan ini merupakan income-generating asset (Wild, Subramanyam, dan Halsey, 2007).

Variabel bebas debt to total assets berpengaruh negatif terhadap rentabilitas ekonomi di Koperasi Simpan Pinjam dan Kredit di Kecamatan Buleleng karena p-value adalah 0.0002, lebih kecil daripada 0.05 (level of significant) dan tanda dari koefisien regresi adalah negatif. Meningkatnya debt to total assets disebabkan oleh meningkatnya total utang (debt) dan meningkatnya total aset, tetapi peningkatan total utang lebih besar daripada peningkatan total aset (Wild, Subramanyam, dan Halsey, 2007). Menurut Brigham dan Houston (2004), tingkat leverage operasi yang tinggi memiliki konsekuensi bahwa perubahan pendapatan dalam jumlah yang relatif kecil akan mengakibatkan perubahan yang besar dalam profitabilitas. Lebih lanjut lagi Brigham dan Houston menjelaskan bahwa entitas yang meningkatkan utangnya akan mengkonsentrasikan risiko bisnisnya kepada para pemilik. Dengan demikian, dapat disimpulkan bahwa terdapat hubungan yang positif antara leverage dan profitabilitas. Dari tujuh koperasi yang menjadi sampel dalam penelitian ini selama periode 2005 sampai dengan 2009, terlihat bahwa peningkatan tabungan sukarela lebih besar daripada peningkatan pinjaman yang dilakukan oleh koperasi sehingga debt to total assets-nya meningkat. Menurut Jensen (1986), utang memainkan peran penting dalan memotivasi manajer untuk meningkatkan efisiensi organisasi dan rasio utang yang optimal diperoleh ketika tambahan manfaat (marginal benefit) dari utang tersebut sama dengan tambahan biayanya. Pendapat Jensen (1986) ini

melengkapi pendapat yang diungkapkan oleh Brigham dan Houston (2004) bahwa pada range tertentu yaitu pada saat marginal benefit lebih besar daripada marginal cost, profitabilitas meningkat sampai titik tertentu seiring dengan meningkatnya utang. Akan tetapi, profitabilitas menurun seiring dengan meningkatnya utang pada saat marginal cost lebih besar daripada marginal benefit. Peneliti menduga bahwa data yang digunakan dalam penelitian ini berada pada range marginal cost lebih besar daripada marginal benefit sehingga leverage ratio yang diproksikan oleh debt to total assets berpengaruh negatif terhadap profitabilitas yang diproksikan oleh rentabilitas ekonomi.

Mengingat p-value untuk variabel bebas umur koperasi adalah 0.0000, lebih kecil daripada 0.05 (level of significant) dan koefisien regresinya bertanda negatif, maka variabel bebas umur koperasi berpengaruh negatif terhadap rentabilitas ekonomi di Koperasi Simpan Pinjam dan Koperasi Kredit di Kecamatan Buleleng. Ini berarti bahwa semakin lama koperasi beroperasi maka rentabilitas ekonomi koperasi tersebut semakin kecil atau menurun. Pengaruh ini bertentangan dengan teori. Dalam teori dinyatakan bahwa semakin lama koperasi beroperasi maka kemampuannya untuk menghasilkan laba semakin besar karena koperasi telah memiliki lebih banyak pengalaman. Menurut Ebbinghaus (1885) dalam Weiss (1990), semakin tua usia atau umur organisasi maka efisiensinya dalam melakukan suatu aktivitas semakin meningkat yang pada akhirnya meningkatkan profitabilitas organisasi tersebut. Rentabilitas ekonomi merupakan proksi dari profitabilitas sehingga

berdasarkan kutipan artikel Weiss (1990) tersebut dapat disimpulkan bahwa umur koperasi berpengaruh positif terhadap rentabilitas ekonomi karena

perubahan tingkat efisiensi aktivitas. Pertentangan hasil penelitian ini dapat dijelaskan dengan teori product life sycle (siklus kehidupan produk). Menurut Vernon (1966) dalam Hill (2007) dan Appleyard, Field, dan Cobb (2006), setiap produk akan mengalami suatu daur hidup yang waktunya sulit untuk dipastikan. Walaupun waktunya sulit ditentukan, setiap produk akan mengalami tahap, yaitu (1) perkenalan, (2) pertumbuhan, (3) kedewasaan, dan (4) kemunduran. Dalam penelitian ini sebagian besar koperasi didirikan pada tahun 2005. Tahun 2005 ini merupakan periode dimulainya penelitian sehingga pada periode ini sebagian besar koperasi berada pada tahap perkenalan. Selama periode penelitian 2005 sampai dengan 2009 koperasi berada pada tahap perkenalan, belum banyak masyarakat yang mengenal keberadaan koperasi tersebut dan produk yang ditawarkannya sehingga pada periode ini memerlukan biaya promosi yang tinggi dan belum dapat memaksimalkan laba. Akibatnya laba yang diterima koperasi masih kecil sehingga rentabilitasnya juga kecil.

Variabel bebas jumlah anggota berpengaruh negatif terhadap rentabilitas ekonomi di Koperasi Simpan Pinjam dan Kredit di Kecamatan Buleleng karena p-value adalah 0.0000, lebih kecil daripada 0.05 (level of significance) dan koefisien regresinya bertanda negatif. Hal ini berarti bahwa semakin besar jumlah anggota koperasi maka rentabilitas ekonomi akan semakin kecil atau menurun. Hasil ini bertentangan dengan teori. Menurut Maury dan Pajuste

(2004), untuk entitas yang bersifat tertutup (family-controlled firms) dengan

karakteristik (1) pemilik mayoritas entitas memiliki hubungan keluarga, (2)

jumlah suara terdistribusi merata di antara pemilik mayoritas, (3) pemilik minoritas tidak memiliki kekuatan monitoring kepada pemilik mayoritas maka terdapat hubungan yang positif antara jumlah pemilik dan nilai entitas. Teori yang diungkapkan oleh Maury dan Pajuste (2004) dapat diterapkan di koperasi karena koperasi berdasarkan asas kekeluargaan, anggota adalah pemilik koperasi, jumlah suaranya terdistribusi secara merata dalam arti satu orang satu suara sehingga semakin banyak jumlah anggota maka nilai koperasi meningkat yang tercermin pada besarnya SHU.

Sampel penelitian mengindikasikan bahwa sebagian besar koperasi memiliki trend jumlah anggota yang menurun sebagaimana ditunjukkan oleh Koperasi Simpan Pinjam Lintas Desa Pada Payu. Pada tahun 2005 koperasi ini memiliki jumlah anggota sebanyak 82 orang, kemudian meningkat menjadi 83 orang pada tahun berikutnya, tetapi menurun menjadi 81, 76, dan 75 orang secara berturut-turut pada tahun 2007, 2008, dan 2009. Perincian mengenai jumlah anggota setiap koperasi dapat dilihat di lampiran. Trend jumlah anggota yang menurun berimplikasi terhadap penurunan leverage karena anggota koperasi lebih banyak memanfaatkan fasilitas simpanan, sedangkan untuk fasilitas pinjaman (kredit) lebih banyak dimanfaatkan oleh calon anggota koperasi. Penurunan leverage ini menyebabkan peningkatan rentabilitas ekonomi. Hasil ini konsisten dengan pembahasan mengenai pengaruh negatif debt to total assets terhadap rentabilitas ekonomi. Hal ini

semakin menegaskan bahwa leverage berpengaruh negatif terhadap rentabilitas ekonomi di Koperasi Simpan Pinjam dan Koperasi Kredit di Kecamatan Buleleng.

Berdasarkan hasil dan pembahasan maka dapat disimpulkan bahwa sebagai berikut.

-

(1 ) Berdasarkan pemodelan ekonometrika yang dilakukan diperoleh bahwa model ke-15 merupakan model ekonometrika yang BLUE karena memenuhi tujuh asumsi klasik seperti yang disyaratkan oleh Studendmund (2006). Dari model 15 ini didapat empat variabel bebas yaitu aset lancar, debt to total asset, umur, dan jumlah anggota.

-

2) Berdasarkan F-test yang dilakukan, diperoleh probability (p-value) F-statistic sebesar 0.000000. Nilai ini lebih kecil daripada level of significance (α) yang ditentukan sebesar 0,05 sehingga H0 ditolak. Dengan demikian, keempat variabel bebas (aset lancar, debt to total assets, umur, dan jumlah anggota) berpengaruh serempak terhadap rentabilitas ekonomi di Koperasi Simpan Pinjam dan Kredit di Kecamatan Buleleng.

-

3) Berdasarkan t-test yang dilakukan, diperoleh bahwa semua variabel bebas berpengaruh secara parsial terhadap rentabilitas ekonomi di koperasi simpan pinjam dan koperasi kredit di Kecamatan Buleleng karena semua variabel bebas memiliki p-value yang lebih kecil daripada level of signifinance 0.05.

DAFTAR PUSTAKA

Appleyard, D.R., Field, A.J., and Cobb, S.L. 2006. International Economics. Boston USA : McGraw-Hill.

Baswir, Revrisond. 2000. Koperasi Indonesia. Edisi Pertama. Yogyakarta : BPFE.

Brigham dan Houston. 2004. Fundamentals of Financial Management. Souh-Western.

Charles. 2007. International Business: Competing in The Global Marketplace. 6th ed. New York USA : McGraw-Hill.

Field, A. 2003. Discovering Statistics Using SPSS for Windows. UK : Sage Publications.

Guan, L., Hansen, D.R., and Mowen, M.M. 2009. Cost Management. 6th ed. USA : McGraw-Hill.

Gujarati, Damodar. 2006. Essentials of Econometric. 3rd ed. USA : SouthWestern Cengage Learning.

Husnan dan Pudjiastuti. 2002. Dasar – Dasar Manajemen Keuangan. Edisi Ketiga. Yogyakarta : UPP AMP YKPN.

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Keuangan. Jakarta : Salemba Empat.

Jensen, M.C. 1986. “Agency Cost of Free Cash Flow, Corporate Finance and Takeovers”. AEA Paper and Proceedings. Vol. 76. No. 2. May. pp 323— 329

Maury, B., and Pajuste, A. 2004. “Multiple Large Shareholders and Firm Value”. Journal of Banking and Finance. Vol 29. pp. 1813—1814.

Panggabean, Riana, 2004. Prospek Koperasi Pasca Pemilu. Edisi 24. Jakarta: Kementerian Koperasi dan UKM.

Riyanto, Bambang. 2001. Dasar – Dasar Pembelanjaan Perusahaan. Edisi 4.

Yogyakarta : BPFE.

Ross et al. 2008. Modern Financial Management. 8th Ed. Irwin USA : McGraw-Hill.

Studenmund. 2006. Comm7033 Quantitative Methods. 2nd Edition. Sydney: Pearson Education Australia.

Tunggal, Widjaja Amin. 1995. Dasar-Dasar Analisis Laporan Keuangan. Yogyakarta: Rhineka Cipta.

Van Horne. 1998. Prinsip-Prinsip Manajemen Keuangan. Jakarta: Penerbit Gramedia.

Weiss, H.M. 1990. “Learning Theory and Industrial and Organisasional Psycology”. Handbook of Industrial and Organizational Psycology. Vol.1 pp. 172—173.

Wild, J.J., Subramanyam, K.R., and Halsey, R.F,. 2007. Financial Statement Analysis. 9th ed. Irwin USA : McGraw-Hill.

Badan Pusat Statistik. 2010. Statistik Indonesia. www.bps.go.id.

Kementerian Koperasi dan UKM. 2010. Statistik Perkembangan Koperasi. www.depkop.go.id.

Dinas Pekerjaan Umum Bali. 2010. Luas Wilayah Kabupaten Buleleng. www.pubali.go.id.

Lampiran

Model 1

Dependent Variable: RENTABLTAS_EKON

Method: Least Squares

Date: 06/01/10 Time: 20:35

Sample: 1 35

r∣cluded observations: 35

|

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

C |

-4.97E-15 |

3.01 E-15 |

-1.652211 |

0.1180 |

|

ASET LANCAR |

9.74E-24 |

2.63E-24 |

3.709894 |

0.0019 |

|

AT UJP |

2.40E-15 |

1.18E-15 |

2.041746 |

0.0580 |

|

Avgpiutang stlh |

6.85E-26 |

2.30E-25 |

0.298176 |

0.7694 |

|

CASH RATIO |

-3.21 E-15 |

4.18E-15 |

-0.766513 |

0.4545 |

|

DEBT TOTASSETS |

5.67E-15 |

2.89 E-15 |

1.958281 |

0.0679 |

|

-ixedasset tover |

-2.22E-24 |

9.71 E-25 |

-2.288626 |

0.0360 |

|

KAS |

1.33E-23 |

1.02E-23 |

1.311721 |

0.2081 |

|

LDR |

-6.74E-16 |

4.01E-16 |

-1.679545 |

0.1125 |

|

perptran piutan |

1.03E-15 |

1.42E-15 |

0.728959 |

0.4766 |

|

Pngumpln piutan |

1.81E-20 |

8.02E-20 |

0.225301 |

0.8246 |

|

PROFIT MARGIN |

9.99E-18 |

1.73E-15 |

0.005777 |

0.9955 |

|

TOT ASET TOVER |

-1.04E-15 |

4.14E-15 |

-0.252129 |

0.8042 |

|

TOTAL ASET |

-5.52E-24 |

2.39E-24 |

-2.311990 |

0.0344 |

|

TOTAL UTANG |

-3.49E-24 |

1.55E-24 |

-2.250243 |

0.0389 |

|

UTANG LA1NCAR |

-2.88E-24 |

1.09E-24 |

-2.636458 |

0.0180 |

|

ROI |

1.000000 |

2.31 E-14 |

4.33E+13 |

0.0000 |

|

UMUR |

1.08E-16 |

1.42E-16 |

0.758663 |

0.4591 |

|

JML-ANGGOTA |

-2.32E-18 |

2.41 E-18 |

-0.961375 |

0.3507 |

|

Asquared |

1.000000 |

Mean dependent var |

0.023803 | |

|

Adjusted R-squared |

1.000000 |

S.D. dependent var |

0.015523 | |

|

SE. of regression |

5.17E-16 |

Sum squared resid |

4.28E-30 | |

|

--statistic |

1.70E+27 |

Durbin-Watsori stat |

1.515288 | |

|

3TOb(F-Statistic) |

0.000000 | |||

|

Dependent Variable: RENTABLTAS_EKON Method: Least Squares Date: 06/01/10 Time: 20:39 Sample: 1 35 Included observations 35 | ||||

|

Variable |

Coefficient |

Ξtd. Error |

t-Statistic |

Prob. |

|

C |

∙5 9OE∙15 |

3.05E-15 |

-1 932633 |

0.0692 |

|

ASET LANCAR |

1.17E-23 |

2.88E-24 |

4.042224 |

0.0008 |

|

AT UJP |

2 94E-15 |

1.26E-15 |

2.334844 |

0.0313 |

|

Avgpiutang stlh |

6.35E-26 |

2.35E-25 |

8.270292 |

0.7900 |

|

CASH RAflO |

-3 9OE-15 |

3.75E-15 |

-1.038988 |

0.3126 |

|

DEBT TOTASSETS |

6.60E-15 |

3.09E-15 |

2.137505 |

0.0465 |

|

fkedaξset tover |

-2.76E-24 |

1.07E-24 |

-2.587518 |

0.0186 |

|

KAS |

1.67E-23 |

1.02E-23 |

1.648876 |

0.1165 |

|

LDR |

-7.72E-16 |

4.39E-16 |

-1.758223 |

0.0957 |

|

PERPTRAN PIUTAN |

9.57E-16 |

1.08E-15 |

0.883209 |

0.3888 |

|

TOT ASET TOVER |

-1.02E-15 |

2.47E-15 |

-0.412753 |

0.6847 |

|

TOTAL ASET |

-6.90E-24 |

2.60E-24 |

-2.648458 |

0.0163 |

|

TOTAL UTANG |

-3.79E-24 |

1.66E-24 |

-2.280933 |

0.0349 |

|

UTANG LANCAR |

-3.61 E-24 |

1.16 E-24 |

-3.109636 |

0.0061 |

|

ROI |

1.000000 |

2.15E-14 |

4.65E+13 |

0.0000 |

|

UMUR |

1.41 E-16 |

1.49E-16 |

0.946992 |

0.3562 |

|

JML_ANGGOTA |

-2.14 E-18 |

2.56E-18 |

-0.838585 |

0.4127 |

|

R-squared |

1.000000 |

Mean dependent var |

0.023803 | |

|

Adjusted R-squared |

1.080000 |

S.D. dependent var |

0.015523 | |

|

S E. of regression |

5.70E-16 |

Sum squared resid |

5.85E-30 | |

|

F-statistic |

1.58E+27 |

Durbin-Watson stat |

1 597779 | |

|

Prob(F-Statistic) |

0.000000 | |||

Model 2

Dependent Variable: RENTABLTAS.EKON

Method: Least Squares

Date: 06/01/10 Time: 20:38

Sample: 1 35

Included observations: 35

|

Variable |

Coefficient |

Ξtd. Error |

t-Statistic |

Prob. |

|

C |

-5.48E-15 |

3.04E-15 |

-1.800175 |

0.0896 |

|

ASET LANCAR |

1.12E-23 |

2.80E-24 |

4.002401 |

0.0009 |

|

AT UJP |

2.70E-15 |

1.23E-15 |

2.185275 |

0.0432 |

|

avgfi∪tang stlh |

1.03E-25 |

2.45E-25 |

0.418866 |

0.6806 |

|

CASH RATIO |

-4.71 E-15 |

3.96E-15 |

-1.190033 |

0.2504 |

|

DEBT TOTASSETS |

6.02E-15 |

3.08E-15 |

1.953341 |

0.0674 |

|

fi×edasset tover |

-2.72E-24 |

1.04E-24 |

-2.622821 |

0.0178 |

|

KAS |

1.92E-23 |

1.03E-23 |

1.862747 |

0.0799 |

|

LDR |

-6.42E-16 |

4.28E-16 |

-1.499678 |

0.1520 |

|

PERPTRAN PIUTAN |

1 40E-15 |

1 52E-15 |

0 923996 |

0.3684 |

|

Pngumpln piutan |

2 44E-20 |

8 42E-2O |

0 289395 |

0.7758 |

|

TOT .ASET TOVER |

•2 11E∙15 |

2 68E∙15 |

-0 785522 |

0.4430 |

|

TOTAL ASET |

∙7 78E∙24 |

254E∙24 |

-3 060600 |

0.0071 |

|

TOTAL UTANG |

-262E-24 |

162E-24 |

-1.622865 |

0.1230 |

|

UTANG LANCAR |

-3.37E-24 |

1.13E-24 |

-2981702 |

0.0084 |

|

ROI |

1 .□□□□□□ |

2 09E-14 |

4.78E+13 |

0.0000 |

|

UMUR |

1 98E-16 |

1 51E-16 |

1 308806 |

0.2080 |

|

JML_ANGGOTA |

-4 39E-19 |

2 51 E-18 |

-0174728 |

0.8634 |

|

R-squsred |

1.000000 |

Mean dependent var |

0 023803 | |

|

Adjusted R-squared |

1.000000 |

S.D. dependent var |

0015523 | |

|

S E. of regression |

5 54E-16 |

Sum squared r∈sid |

5.21 E-30 | |

|

F-statistic |

1.57E+27 |

Durbin-Watson stat |

1.708906 | |

|

Prob(F-Statistic) |

0.000000 | |||

Model 4

Dependent Vanable: RENTABLTAS.EKON

Method: Least Squares

Date: 06/01/10 Time: 20:40

Sample: 1 35

Included observations: 35

|

Variable |

Coefficient |

Ξtd. Error |

!-Statistic |

Prob. |

|

C |

•6 02E∙15 |

2.42E-15 |

•2 485621 |

0.0224 |

|

ASET LANCAR |

8 90E-24 |

2.31 E-24 |

3.854531 |

0.0011 |

|

AT UJP |

2.40E-15 |

I OOE-15 |

2 386090 |

0.0276 |

|

CASH RATIO |

-2.90E-15 |

2.85E-15 |

-1.018825 |

0.3211 |

|

DEBT TOTASSETS |

6.72E-15 |

2.43E-15 |

2 764627 |

0.0123 |

|

Fixedasset tover |

-2 24E-24 |

8 38E-25 |

-2 673776 |

0.0150 |

|

KAS |

1 11E-23 |

7.31 E-24 |

1 518707 |

0.1453 |

|

LDR |

-6 06E-16 |

3 52E-16 |

-1 724146 |

0.1009 |

|

PERPTRAN PIUTAN |

4.88E-16 |

7.42E-16 |

0.657762 |

0.5186 |

|

TOT ASET TOVER |

-381E-17 |

1 88E-15 |

-0 046940 |

0.9631 |

|

TOTAL ASET |

-3.97E-24 |

2.08E-24 |

-1.902363 |

0.0724 |

|

TOTAL UTANG |

-4 06E-24 |

1.33E-24 |

-3.043396 |

0.0067 |

|

UTANG LANCAR |

-3.18E-24 |

9.28E-25 |

-3.431259 |

0.0028 |

|

ROl |

1 .OOOODO |

1 69E-14 |

5.93E+13 |

0.0000 |

|

UMUR |

7.49E-17 |

1 19E-16 |

0.629675 |

0.5364 |

|

JML_ANGGOTA |

∙294E∙18 |

203E∙18 |

•1 450023 |

0.1634 |

|

R-squared |

1.OOOODO |

Mean dependent var |

0 023803 | |

|

Adjusted R-squared |

1.000000 |

S.D. dependent var |

0015523 | |

|

S.E. of regression |

4 57E-16 |

Sum squared resid |

3.97E-30 | |

|

F-statistic |

2 61E+27 |

Durbin-Watson stat |

1 471909 | |

|

Prob(F-Statistic) |

0.000000 | |||

Model 5

Dependent Variable: RENTABLTAS_EKON

Method: Least Squares

Date: □6W1□ Time: 20:40

Sample: 1 35

Included observations: 35

|

Variable |

Coefficient |

Ξtd. Error |

t-Statistic |

Prob. |

|

C |

-5.52E-15 |

2.29E-15 |

-2.407383 |

8.8258 |

|

ASET LANCAR |

8.85E-24 |

2.18E-24 |

4.055358 |

0.0006 |

|

AT UJP |

2.40E-15 |

9.32E-16 |

2.574881 |

8.8181 |

|

CASH RATIO |

-2.64E-15 |

2.62E-15 |

-1.007381 |

0.3258 |

|

DEBT TOTAΞΞETΞ |

6.22E-15 |

2.31E-15 |

2.697265 |

8.8139 |

|

fi×edasset tover |

-2.13E-24 |

7.96E-25 |

-2.679238 |

0.0144 |

|

KAS |

1.05E-23 |

6.80E-24 |

1.545366 |

8.1379 |

|

LDR |

-5.79E-16 |

3.34E-16 |

-1.735165 |

0.0981 |

|

Perptran piutan |

4.43E-16 |

6.36E-16 |

8.697152 |

8.4937 |

|

TOTAL ASET |

-4.11E-24 |

1.88E-24 |

-2.193499 |

0.0403 |

|

TOTAL UTANG |

-3.89E-24 |

1.22E-24 |

-3.179258 |

8.8□47 |

|

UTANG LANCAR |

-2.96E-24 |

8.79E-25 |

-3.370831 |

0.0030 |

|

ROl |

1 .□□□□□□ |

1.53E-14 |

6.52E+13 |

□.□□□□ |

|

UMUR |

5.67E-17 |

9.95E-17 |

0.569674 |

0.5752 |

|

JML_ANGGOTA |

-2.98E-18 |

1.78E-18 |

-1.675257 |

0.1094 |

|

R-squared |

1.000000 |

Mean dependent var |

0.023803 | |

|

Adjusted R-squared |

1.000000 |

S.D. dependent var |

0.015523 | |

|

S.E. of regression |

4.34E-16 |

Sum squared resid |

3.77E-30 | |

|

F-statistic |

3.10E+27 |

Durbin-Watson stat |

1.463673 | |

|

Prob(F-Statistic) |

0.000000 | |||

Dependent Variable: RENTABLTAS_EKON

Method: Least Squares

Date: 06/01/10 Time: 20:42

Sample: 1 35

Included observations: 35

|

Variable |

Coefficient |

Ξtd. Error |

t-Statistic |

Prob. |

|

C |

-4.66E-15 |

1.76E-15 |

-2.653023 |

0.0145 |

|

ASET LANCAR |

5.78E-24 |

1.67E-24 |

3.462072 |

0.0022 |

|

AT UJP |

1.80E-15 |

7.35E-16 |

2.454439 |

0.0225 |

|

DEBT TOTAΞΞETΞ |

5.46E-15 |

1.78E-15 |

3.064395 |

0.0057 |

|

fkedaξξet tover |

-1.45E-24 |

5.92E-25 |

-2.443223 |

0.0230 |

|

KAS |

2.09E-24 |

3.69E-24 |

0.567214 |

0.5763 |

|

LDR |

-4.54E-16 |

2.64E-16 |

-1.720527 |

0.0994 |

|

TOTAL ASET |

-1.10E-24 |

1.43E-24 |

■0.766740 |

0.4514 |

|

TOTAL UTANG |

-4.03E-24 |

9.86E-25 |

-4.085237 |

0.0005 |

|

UTANG LANCAR |

-2.23E-24 |

6.47E-25 |

-3.447249 |

0.0023 |

|

ROI |

1 00□000 |

1.12E-14 |

8 95E+13 |

0.0000 |

|

UMUR |

-2.67E-17 |

7.44E-17 |

-0.358762 |

0.7232 |

|

JML_ANGGOTA |

-3.99E-18 |

1.39E-18 |

■2.871283 |

0.0089 |

|

R-squared |

1 OOOOOO |

Mean dependent var |

0.023803 | |

|

Adjusted R-squared |

1 OOOOOO |

S.D. dependent var |

0.015523 | |

|

S.E. of regression |

3.52E-16 |

Sum squared resid |

2.72E-30 | |

|

F-statistic |

5.52E+27 |

Durbin-Watson stat |

1.372931 | |

|

Prob(F-Statistic) |

0.000000 | |||

Model 8

Model 6

Dependent Variable: RENTABLTAS_EKON

Method: Least Squares

Date: 06/01/10 Time: 20:41

Sample: 1 35

Included observations: 35

|

Variable |

Coefficient |

Ξtd. Error |

t-Statistic |

Prob. |

|

C |

-5.38E-15 |

2.06E-15 |

-2.617878 |

0.0161 |

|

ASET LANCAR |

7.77E-24 |

2.01 E-24 |

3.873030 |

0.0009 |

|

AT UJP |

2.05E-15 |

8.47E-16 |

2.424338 |

0.0244 |

|

CASH RATIO |

-2.69E-15 |

2.42E-15 |

-1.111598 |

0.2789 |

|

DEBT TOTASSETS |

6.27E-15 |

2.11E-15 |

2.972574 |

0.0073 |

|

Fixedasset tover |

-2.02E-24 |

7.40E-25 |

-2.733546 |

0.0124 |

|

KAS |

8.95E-24 |

6.32E-24 |

1.415471 |

0.1716 |

|

LDR |

-5.44E-16 |

3.05E-16 |

-1.783663 |

0.0889 |

|

TOTAL ASET |

-2.89E-24 |

1.73E-24 |

-1.668772 |

0.1100 |

|

TOTAL UTANG |

-4.10E-24 |

1.13E-24 |

-3.612421 |

0.0016 |

|

UTANG LANCAR |

-2.87E-24 |

8.13E-25 |

-3.522799 |

0.0020 |

|

ROI |

1.000000 |

1.38E-14 |

7.23E+13 |

0.0000 |

|

UMUR |

3.16E-17 |

8.91E-17 |

0.354579 |

0.7264 |

|

J M L-ANGGOTA |

-3.34E-18 |

1.65E-18 |

-2.015801 |

0.0568 |

|

R-squared |

1.800000 |

Mean dependent var |

0.023803 | |

|

Adjusted R-squared |

1.000000 |

S.D. dependent var |

0.015523 | |

|

S.E. of regression |

4.04E-16 |

Sum squared resid |

3.43E-30 | |

|

F-statistic |

3.86E+27 |

Durbin-Watson stat |

1.398441 | |

|

Prob(F-Statistic) |

0.000000 | |||

Jependent variable: HtN IAtJLlAbiJ=KUN

Method: Least Squares

Date: 06/01/10 Time: 20:42

Sample: 1 35

ncluded observations: 35

|

Variable |

Coefficient |

Ξtd. Error |

t-Statistic |

Prob. |

|

C |

-3.82E-15 |

1.54E-15 |

-2.483589 |

0.0207 |

|

ASET LANCAR |

4.85E-24 |

1.36E-24 |

3.570392 |

0.0016 |

|

AT UJP |

1.41E-15 |

6.37E-16 |

2.204501 |

0.0378 |

|

DEBT TOTAΞΞETS |

4.71E-15 |

1.57E-15 |

2.988633 |

0.0066 |

|

zKEDASSET TOVER |

-1.04E-24 |

4.32E-25 |

-2.406904 |

0.0245 |

|

LDR |

-4.15E-16 |

2.33E-16 |

-1.781909 |

0.0880 |

|

TOTAL ASET |

-5.58E-25 |

1.09E-24 |

-0.513435 |

0.6125 |

|

TOTAL UTANG |

-3.83E-24 |

8.66E-25 |

-4.424055 |

0.0002 |

|

UTANG LANCAR |

-1.66E-24 |

5.38E-25 |

-3.093262 |

0.0051 |

|

ROI |

1.000000 |

9.07E-15 |

1.10E+14 |

0.0000 |

|

UMUR |

-3.66E-17 |

6.34E-17 |

-0.578431 |

0.5686 |

|

JML_ANGGOTA |

-4.07E-18 |

1.18E-18 |

-3.452588 |

0.0022 |

|

R-squared |

1.000000 |

Mean dependent var |

0.023803 | |

|

Adjusted R-squared |

1.000000 |

Ξ.D. dependent var |

0.015523 | |

|

j.E. of regression |

3.11E-16 |

Sum squared resid |

2.23E-30 | |

|

--statistic |

7.G8E+27 |

Durbin-Watson stat |

1.382997 | |

|

^rob(F-Statistic) |

0.000000 | |||

Dependent Variable: RENTABLTAS_EKON

Method: Least Squares

Date: 06∕D1∕10 Time: 20:43

Sample: 1 35

ncluded observations: 35

Dependent Variable: RENTABLTAS_EKON

Method: Least Squares

Date: 06/01/10 Time: 20:44

Sample: 1 35

Included observations: 35

|

Variable |

Coefficient |

Ξtd. Error |

LStatistic |

Prob. |

|

C |

-4.39E-15 |

1.72E-15 |

-2.547756 |

0.0177 |

|

ASET LANCAR |

5.04E-24 |

1.05E-24 |

4.782230 |

0.0001 |

|

AT UJP |

1.43E-15 |

6.19E-16 |

2.318679 |

0.0292 |

|

DEBT TOTAΞΞETΞ |

5.43E-15 |

1.76E-15 |

3.085606 |

0.0051 |

|

-Ixedasset tover |

-1.15E-24 |

4.68E-25 |

-2.465922 |

0.0212 |

|

LDR |

-4.99E-16 |

2.60E-16 |

-1.915862 |

0.0674 |

|

TOTAL UTANG |

-4.55E-24 |

9.37E-25 |

-4.860457 |

0.0001 |

|

UTANG LANCAR |

-1.07E-24 |

5.66E-25 |

-3.299237 |

0.0030 |

|

ROI |

1.000000 |

1.01E-14 |

9.95E+13 |

0.0000 |

|

UMUR |

-4.77E-17 |

6.79E-17 |

-0.703167 |

0.4887 |

|

JML_ANGGOTA |

-4.90E-18 |

1.24E-18 |

-3.934608 |

0.0006 |

|

R-squared |

1.000000 |

Mean dependent var |

0.023803 | |

|

Adjusted R-squared |

1.000000 |

Ξ.D. dependent var |

0.015523 | |

|

Ξ.E. Ofregression |

3.4ΘE-16 |

Sum squared resid |

2.91E-30 | |

|

--statistic |

6.75E+27 |

Durbin-Watson stat |

1.390022 | |

|

zιrob(F-statistic) |

0.000000 | |||

|

Variable |

Coefficient |

Ξtd. Error |

(-Statistic |

Prob. |

|

C |

-2.51E-15 |

7.01E-16 |

-3.589133 |

0.0014 |

|

ASET LANCAR |

2.19E-24 |

4.47E-25 |

4.895537 |

0.0000 |

|

AT UJP |

7.80E-16 |

3.16E-16 |

2.464726 |

0.0206 |

|

DEBT TOTASSETΞ |

2.98E-15 |

7.41E-16 |

4.027026 |

0.0004 |

|

TOTAL UTANG |

-2.06E-24 |

4.08E-25 |

-5.046411 |

0.0000 |

|

UTANG LANCAR |

-6.19E-25 |

2.54E-25 |

-2.437759 |

0.0219 |

|

ROI |

1.060000 |

4.80E-15 |

2.08E+14 |

0.0000 |

|

UMUR |

-5.28E-17 |

3.71E-17 |

-1.425068 |

0.1660 |

|

JML_ANGGOTA |

-2.26E-18 |

5.67E-19 |

-3.986880 |

0.0005 |

|

R-squared |

1.000000 |

Mean dependent var |

0.023803 | |

|

Adjusted R-squared |

1.000000 |

S.D. dependent var |

0.015523 | |

|

Ξ.E. Ofregression |

1.93E-16 |

Sum squared resid |

9.73E-31 | |

|

F-statistic |

2.74E+28 |

Durbin-Watson stat |

1.061690 | |

|

Prob(F-Statistic) |

0.000000 | |||

Model 10

Model 12

Dependent Variable: RENTABLTAS_EKON

Method: Least Squares

Date: 06/01/10 Time: 20:43

Sample: 1 35

Included observations: 35

|

Variable |

Coefficient |

Ξtd. Error |

!-Statistic |

Prob. |

|

C |

-5.33E-15 |

1.29E-15 |

-4.126000 |

0.0004 |

|

ASET LANCAR |

3.70E-24 |

7.59E-25 |

4.873544 |

D.0001 |

|

AT UJP |

1.44E-15 |

5.04E-16 |

2.852800 |

0.0086 |

|

DEBT TOTAΞΞETΞ |

5.99E-15 |

1.37E-15 |

4.358642 |

D.0002 |

|

Fkedasset tover |

-1.02E-24 |

3.81E-25 |

-2.662440 |

D.0134 |

|

TOTAL UTANG |

-3.34E-24 |

6.76E-25 |

■4.938222 |

D.0000 |

|

UTANG LANCAR |

-1.53E-24 |

4.49E-25 |

-3.411321 |

D.0022 |

|

ROI |

1.000030 |

8.19E-15 |

1.22E+14 |

D.0000 |

|

UMUR |

-5.64E-17 |

5.48E-17 |

-1.029522 |

D.3131 |

|

JML_ANGGOTA |

-3.16E-18 |

8.60E-19 |

■3.680661 |

D.0011 |

|

R-squared |

1.000000 |

Mean dependent var |

0.023603 | |

|

Adjusted R-squared |

1.0000D0 |

Ξ.D. dependent var |

0.015523 | |

|

S.E. of regression |

2.85E-16 |

Sum squared resid |

2.03E-30 | |

|

F-statistic |

L12E+28 |

Durbin-Watson stat |

1.103156 | |

|

Prob(F-Statistic) |

0.000000 | |||

Dependent Variable: RENTABLTAS_EKON

Method: Least Squares

Date: 06/01/10 Time: 20:46

Sample: 1 35

Included observations: 35

|

Variable |

Coefficient |

Ξtd. Error |

!-Statistic |

Prob. |

|

C |

-L53E∙15 |

4.76E-16 |

■3.223151 |

0.0033 |

|

ASET LANCAR |

L46E-24 |

2.96E-25 |

4.940296 |

O.OODD |

|

AT UJP |

3.55E∙16 |

2.34E-16 |

1.513838 |

0.1417 |

|

DEBT TOTAΞSETΞ |

2 OOE-15 |

5.22E-16 |

3.829860 |

0.00D7 |

|

TOTAL UTANG |

-1 55E-24 |

3.04E-25 |

-5.101461 |

O.OODD |

|

ROI |

1.00QQQQ |

3.64E-15 |

2.75E+14 |

0.0000 |

|

UMUR |

-431E-17 |

3.15E-17 |

-1.370158 |

0.1819 |

|

JML_ANGGOTA |

-L85E∙18 |

4.69E-19 |

■3.950717 |

0.0005 |

|

R-squared |

1.000000 |

Mean dependent var |

0.023803 | |

|

Adjusted R-squared |

1.000000 |

S.D. dependent var |

0.015523 | |

|

Ξ.E. of regression |

L64E-16 |

Sum squared resid |

7.29E-31 | |

|

F-statistic |

4.34E+28 |

Durbin-Watson stat |

1.060162 | |

|

Prob(F-Statistic) |

0.000000 | |||

|

Dependent Variable: RENTABLTAΞJKON |

Dependent Variable: RENTABLTAS_EKON Method: Least Squares Date: 06∕D1∕10 Time: 20:47 Sample: 1 35 ncluded observations: 35 | ||||||||

|

Method: Least Squares Date: 06/01/10 Time: 20:46 Sample: 135 ncluded observations: 35 |

Ξtd. Error |

!-Statistic |

Prob. | ||||||

|

Variable |

Coefficient |

Variable |

Coefficient |

Ξtd. Error |

t-Statistic |

Prob. | |||

|

C |

-1.21E-15 |

3.57E-16 |

-3.392617 |

0.0021 |

C |

0.087828 |

0.014375 |

6.109603 |

0.0000 |

|

ASET LANCAR |

1.06E-24 |

2.15E-25 |

4.918383 |

0.0000 |

ASET LANCAR |

1.15E-11 |

1.81E-12 |

6.332969 |

0.0000 |

|

DEBTJOTASSETS |

1.Mt-1i |

3.89E-16 |

3.935535 |

0.0005 |

DEBT TOTAΞΞETΞ |

-0.070966 |

0.017036 |

-4.165571 |

0.0002 |

|

TOTAL UTANG |

-117E-24 |

2 26E-25 |

-5 167329 |

0 0000 | |||||

|

ROI |

1 OOOOOO |

2 72E-15 |

3 67E+14 |

0 0000 |

UMUR |

-0.UU5381 |

0.000994 |

-5.41308/ |

0.0000 |

|

UMUR |

-9.83E-1B |

2.09E-17 |

-0.469249 |

0.6425 |

JNLjNuuuTA |

-5.53t-U6 |

8.00E-06 |

-6.919911 |

0.0000 |

|

JML ANGGOTA |

-1.20E-1θ |

3.26E-19 |

-3.689012 |

0.0010 | |||||

|

R-squared |

0.730862 |

Mean dependent var |

0.023803 | ||||||

|

R-squared |

1.000000 |

Meandependentvar 0.023803 |

Adjusted R-squared |

0.694977 |

Ξ.D. dependent var |

0.015523 | |||

|

Adjusted R-squared |

1.000000 |

Ξ.D. dependentvar 0.015523 |

S.E. of regression |

0.008573 |

Akaike info criterion |

-6.548832 | |||

|

S.E. Ofregression |

1.25E-16 |

Sum squared resid 4.40E-31 |

Sum squared resid |

0.002205 |

Schwarz criterion |

-6.326639 | |||

|

z-statistic |

8.69E+28 |

Durbin-Watson stat 0.936685 |

-og likelihood |

119.6046 |

F-statistic |

20.36676 | |||

|

Aob(F-Siaiistic) |

0.000000 |

Durbin-Watson stat |

1.634158 |

Prob(F-Statistic) |

0.000000 | ||||

|

Ramsey Reset Test Model ke-15 | |||||||||

|

Model 14 |

Ramsey RESETTest: | ||||||||

|

Dependent Variable: RENTABLTAS_EKON Method: Least Squares |

F-statistic Log likelihood ratio |

0.874224 1.039508 |

Probability Probability |

0.357509 0.307936 | |||||

|

Γ∣q+q'∩R∕Π1 ∕1∩ Timer TΓ47 | |||||||||

|

Sample: 135 | |||||||||

|

Included observations: 35 |

Test Equation: | ||||||||

|

Dependent Variable: RENTABLTAS |

EKON | ||||||||

|

Method: Least Souares | |||||||||

|

Variable |

Coefficient |

Ξtd. Error |

(-Statistic |

Prob. |

Date: 06/08/10 Time: 11:50 | ||||

|

Sample: 1 35 | |||||||||

|

C |

0.072091 |

0.020306 |

3.550289 |

0.0013 |

Included observations: 35 | ||||

|

ASET LANCAR |

2.64E-11 |

1.38E-11 |

1.916942 |

0.0651 |

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

|

DEBT TOTAΞΞETΞ |

-0 051260 |

0 024739 |

-2 073195 |

00471 | |||||

|

TOTAL UTANG |

-1.65E-11 |

1.51E-11 |

-1.093764 |

0.2831 |

C |

0.036797 |

0.056447 |

0.651892 |

0.5196 |

|

UM^UR |

-0.005503 |

0.000997 |

-5.519067 |

0.0000 |

ASET_LANCAR |

3.73E-12 |

8.49E-12 |

0.448831 |

0.6632 |

|

JML ANGGOTA |

-7.26E-05 |

1.77E-05 |

-4.103575 |

0.0003 |

DEBTJOTASSETS |

-0.022921 |

0.054146 |

-0.423325 |

0.6752 |

|

UMUR |

-0.001727 |

0.004032 |

-0.428386 |

U.6/15 | |||||

|

JML ANGGOTA |

-2.17E-05 |

3.69E-05 |

-0.587491 |

0.5614 | |||||

|

R-squared Adjusted R-squared |

0.741525 0.696960 |

Mean dependent var Ξ.D. dependentvar |

0.023803 0.015523 |

F∣πED^2 |

11.95086 |

12.78167 |

0.935000 |

0.3575 | |

|

Ξ.E. Ofregression Sum squared resid |

0.006545 0.002118 |

Akaike info criterion Schwarz criterion |

-6.532113 -6.265482 |

R-squared Adjusted R-squared S.E. of regression |

0.738738 8.693693 0.008591 |

Mean dependent var S.D. dependent var Akaike info criterion ■ |

0.023803 0.015523 ■6.521389 | ||

|

Log likelihood |

120.3120 |

F-statistic |

16.63929 |

Sum squared resid |

0.002140 |

Schwan criterion ■ |

■6.254758 | ||

|

Durbin-Watson stat |

1.636713 |

Prob(F-Statistic) |

0.000000 |

Log likelihood |

120.1243 |

F-statistic |

16.39994 | ||

|

Durbin-Watson stat |

1.551738 |

ProbrF-StatisticI |

0.000000 | ||||||

Breusch-Godfrey Serial Correlation

White Heterokedasticity Test Model

LM Test Model ke-15 ke-15

Elreijsch-Godfrey Serial Correlation LM Test:

|

F-statistic |

1 009085 |

Probability |

0.377427 |

|

Obs*R-squared |

2.353107 |

Probability |

0.308340 |

White Heteroskedasticity Test:

|

F-statistic |

0.503564 |

Probability |

0.842423 |

|

Obs*R-squared |

4.695467 |

Probability |

0.789574 |

|

Test Equation: Dependent Variable: RESID Method: Least Squares Date:06/08/10 Time: 11:53 | ||||

|

Variable |

Coefficient |

Ξtd. Error |

!-Statistic |

Prob. |

|

C |

-0 000438 |

0.014396 |

■0.030439 |

0.9759 |

|

ASET LANCAR |

-1.81E-13 |

1.82E-12 |

■0.099681 |

0.9213 |

|

DEBT TOTAΞΞETΞ |

-0.000215 |

0.017069 |

■0.012589 |

0.9900 |

|

UMUR |

0.000302 |

0.001016 |

0.296801 |

0.7688 |

|

JML ANGGOTA |

1.25E-07 |

8.00E-06 |

0.015581 |

0.9877 |

|

REΞID(-1) |

0.160163 |

0.189107 |

0.846945 |

0.4042 |

|

REΞID(-2) |

0.185789 |

0.187972 |

0.988384 |

0.3314 |

|

R-squared |

0 067232 |

Mean dependent var |

1.63E-17 | |

|

Adjusted R-squared |

-0.132647 |

Ξ.D. dependent var |

0.008053 | |

|

Ξ.E. of regression |

0 008570 |

Akaike info criterion |

-6.504144 | |

|

Sum squared resid |

0 002057 |

Schwarz criterion |

-6.193075 | |

|

Loq likelihood |

120.8225 |

F-statistic |

0.336362 | |

|

Durbiri-Watson stat |

2012130 |

Prub(F-Statistic) |

0.911809 | |

|

Test Equation: Dependent Variable: RESID^2 Method: Least Squares Date:06/08/10 Time: 12:00 Sample: 1 35 Included observations: 35 | ||||

|

Variable |

Coefficient |

Ξtd. Error |

LStatistic |

Prob. |

|

C |

0.000381 |

0.001635 |

0.232707 |

0.8178 |

|

ASET LANCAR |

5.92E-14 |

8.38E-14 |

0.706083 |

0.4864 |

|

ASET LANCARλ2 |

-7.74E-24 |

1.65E-23 |

-0.467752 |

0.6439 |

|

DEBT TOTASSETS |

-0.001075 |

0.004157 |

-0.258668 |

0.7979 |

|

DEBT TOTASSETSλ2 |

0.000848 |

0.002633 |

0.322180 |

0.7499 |

|

UMUR |

-5.45E-05 |

4.27E-05 |

-1.277167 |

0.2128 |

|

UMURa2 |

7.79E-06 |

6.48E-06 |

1.202302 |

0.2401 |

|

JML ANGGOTA |

-2.71 E-07 |

4.33E-07 |

-0.625738 |

0.5369 |

|

JML-ANGGOTA^2 |

1.63E-10 |

4 O1E-1O |

0.405606 |

0.6884 |

|

R-squared |

0.134156 |

Mean dependent var |

6.30E-05 | |

|

Adjusted R-squared |

-0.132257 |

S.D. dependent var |

0.000124 | |

|

S.E. of regression |

0.000132 |

Akaike info criterion |

-14.80846 | |

|

Sum squared resid |

4.54E-07 |

Schwarz criterion |

-14.40851 | |

|

Log likelihood |

268.1480 |

F-statistic |

0.503564 | |

|

Durbin-Watson stat |

2.552296 |

Prob(F-Statistic) |

0.842423 | |

Collelogram of Residuals Model 15

Jarque-Bera Normality Test Model

Date: 06ΛJ8∕10 Time: 11:55

Sample: 1 35

Included Obseivations: 35

ke-15

AutocoiTeIation PartiaICoiTeIation AC PAC Q-Stat Prob

|

I |

Zl I |

1 0.182 0.182 |

1.2639 |

0.261 | ||

|

I |

■ ∣ |

I ■ |

2 0.205 0.178 |

2.9104 |

0.233 | |

|

I |

J ∣ |

I 1 |

3 0.159 0.103 |

3.9379 |

0.268 | |

|

C |

I |

■ |

4 -0.313 -0.417 |

8.0320 |

0.090 | |

|

I |

I I |

5 -0.159 -0.127 |

9.1258 |

0.104 | ||

|

■ |

I |

11 |

6 -0 330 -0.221 |

14.239 |

0.027 | |

|

C |

I |

I I |

7 -0 292 -0 068 |

18.188 |

0.011 | |

|

I [ |

I |

I |

O -0.093 -0.022 |

18.605 |

0.017 | |

|

I |

I |

I I |

9 0.028 0.168 |

18.643 |

0.028 | |

|

I [ |

I |

■ |

10 -0.047 -0.234 |

18.759 |

0.043 | |

|

I |

■ |

11 -0.142 -0.459 |

19.853 |

0.047 | ||

|

I |

I |

I I |

12 0.038 -0.155 |

19.934 |

0.068 | |

|

i [ |

I |

I ] |

13 -0.039 0.090 |

20.023 |

0.095 | |

|

I [ |

I |

I I |

14 -0.093 -0 121 |

20.556 |

0.114 | |

|

I |

J I |

i I |

15 0.145 0.042 |

21.921 |

0.110 | |

|

i [ |

I |

ιd |

16 -0 046 -0 226 |

22.068 |

0.141 | |

29

Discussion and feedback