PERILAKU OPORTUNISTIK PENYUSUN ANGGARAN

on

Sayu Made Parwati, Perilaku Opurtunistik Penyusun... 127

PERILAKU OPORTUNISTIK PENYUSUN ANGGARAN

Sayu Made Parwati1

I Gusti Ayu Nyoman Budiasih2 Ida Bagus Putra Astika3

-

1,2,3Fakultas Ekonomi dan Bisnis Universitas Udayana

Surel: parwatisy@gmail.com

ABSTRAK

Fenomena perilaku penyusun anggaran yang memasukkan self-interest serta kepentingan kelompoknya dalam alokasi belanja APBD menjadi hal yang menarik untuk diteliti dari sudut pandang teori keagenan. Penelitian ini diharapkan mampu membuktikan secara empiris pengaruh PAD, DAU dan SiLPA pada perilaku oportunistik penyusun anggaran di Bali. Lokasi penelitian di 9 (sembilan) Kabupaten/Kota seBali dengan menggunakan data sekunder berupa data APBD Kabupaten/Kota tahun 2010 sampai 2014. Analisis data dengan metode regresi linier berganda membuktikan terdapat pengaruh positif PAD, DAU dan SiLPA pada perilaku oportunistik penyusun anggaran. Perubahan jumlah PAD, DAU dan SiLPA akan mempengaruhi peningkatan perilaku penyusun anggaran yang dilihat dari perubahan spread belanja sektor pendidikan, kesehatan, infrastruktur, hibah dan bansos. Implikasi penelitian ini bagi pemerintah daerah dapat dijadikan masukan untuk perbaikan kualitas penyusunan anggaran. Bagi penelitian selanjutnya agar menambah variabel independen seperti pinjaman daerah yang belum dapat.dikembangkan karena keterbatasan data serta mengembangkan kuesioner untuk mendalami persepsi pihak yang terlibat pada penyusunan anggaran.

Kata Kunci: PAD, DAU, SiLPA, perilaku oportunistik

ABSTRACK

Budgeting behavioral phenomena that includes self-interest and group interest in the allocation of budget expenditures be an interesting to examined by the agency theory.This research was conducted in 9 (nine) Regency/Municipal in Bali by using time series data obtained from the Regency/Municipal APBD from 2010 to 2041. The research results shows that the variable PAD has positive and significance influenced opportunistic behavior budgeting. DAU and SiLPA has positive influence but not significance. Changes the amount of PAD, DAU and SiLPA influence increased budgeting behavior seen from a particular sector expenditure spread of education, health, infrastructure, grant and social assistance. This research suggested that local government can improve infrastructure of local financial management. Future research could add independent variables such as loan that cannot be explore in this research because the limited of data and use questionnaire to measure the perception of budgeting framer.

Keywords: PAD, DAU, SiLPA , Opportunistic Behavior

PENDAHULUAN

Penyusunan anggaran daerah menjadi faktor kunci dalam merealisasikan kewajiban serta kebijakan pemerintah daerah dalam mewujudkan kesejahteraan masyarakat. Berbagai permasalahan muncul karena jumlah kebutuhan yang harus diakomodir relatif banyak, sementara sumber daya yang dimiliki pemerintah terbatas. Kondisi ini semakin diperparah karena proses penyusunan Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan tahapan politis yang melibatkan pihak

eksekutif serta legislatif dengan kepentingan yang berbeda. Kebijakan anggaran menjadi ajang perebutan kepentingan oleh pihak – pihak yang terlibat pada proses penyusunan anggaran (Sujaie, 2013).

Fenomena perilaku penyusun anggaran menarik untuk diteliti lebih lanjut, karena masih ditemui beberapa penyimpangan meskipun secara formal mekanisme penyusunan anggaran telah diatur dalam Undang-Undang. Penyimpangan yang ditemukan seperti modifikasi alokasi anggaran untuk

kepentingan politis, memasukkan usulan proyek besar dengan harapan mendapat kompensasi fee project (Jumaidi, 2014). Penelitian Sujaie (2013) juga menemukan bahwa peningkatan belanja hibah dan bantuan sosial dimanfaatkan oleh penyusun anggaran untuk kepentingan politis terutama pada masa pemilihan umum. Kondisi ini pun rentan menimbulkan korupsi (political corruption) akibat penyalahgunaan dana untuk kepentingan pribadi dan kelompoknya (Martinez et al., 2004).

Ditinjau dari teori keagenan, proses penyusunan anggaran merupakan tindak lanjut dari kontrak antara principal dan agents. DPRD selaku agen dari masyarakat yang telah memilih (voters) diberikan mandat untuk memperjuangkan kebutuhan masyarakat untuk peningkatan kesejahteraan agar dapat diakomodir dalam APBD (Lupia and McCubbins, 2000; Andvig et al., 2001, Hagen, 2002). Demikian pula eksekutif selaku agen dari legislatif diharapkan mengusulkan anggaran sesuai kebutuhan riil dalam penyelenggaraan pemerintahan dengan tujuan akhir kesejahteraan rakyat (Halim dan Abdullah, 2006; Latifah, 2010; Abdullah, 2012).

Dampak positif dari penerapan teori keagenan pada penyusunan anggaran akan mampu meningkatkan efisiensi karena agen ingin menunjukkan kinerja yang baik pada prinsipal, namun di sisi lain dapat pula menimbulkan dampak negatif yang ditunjukkan dengan perilaku oportunistik (Latifah, 2010). Meningkatnya perilaku oportunistik dapat dilihat dari perubahan alokasi belanja daerah yang sarat dengan kepentingan pihak tertentu (Suryarini, 2012). Terjadi kecenderungan peningkatan alokasi anggaran untuk belanja infrastruktur, belanja hibah dan bansos (Abdullah dan Asmara, 2006; Ritonga dan Alam, 2010) sementara di sisi belanja kebutuhan dasar seperti pendidikan dan kesehatan tidak terjadi peningkatan yang signifikan (Abdullah, 2012).

Penelitian terdahulu (Abdullah, 2012; Abdullah dan Asmara, 2006; Maryono, 2013 dan Sularso dkk., 2014) menemukan bukti empiris bahwa perubahan pendapatan berpengaruh pada perilaku oportunistik penyusun anggaran. Legislatif akan mendorong eksekutif untuk memperbesar target pendapatan sehingga dapat meningkatkan alokasi anggaran untuk program yang mendukung kepentingannya (Sularso dkk., 2014). Penyusun anggaran akan mengalokasikan dana yang lebih besar untuk bidang-bidang tertentu sesuai preferensinya apabila terjadi peningkatan jumlah PAD yang signifikan.

H1: Terdapat pengaruh positif PAD pada perilaku oportunistik penyusun anggaran

Sumber penerimaan lain untuk membiayai pengeluaran daerah adalah Dana Alokasi Umum (DAU). Penggunaan DAU cukup fleksibel dan tidak terikat dengan program pengeluaran tertentu (Maryono, 2013). Peningkatan jumlah DAU memberi peluang untuk mengusulkan alokasi belanja baru (Sularso dkk., 2014).

H2: Terdapat pengaruh positif DAU pada perilaku oportunistik penyusun anggaran

Sisa Lebih Perhitungan Anggaran (SiLPA) menjadi alternatif pembiayaan daerah untuk menutup defisit ketika nilai belanja lebih besar dari pendapatan. Mekanisme perubahan APBD menjadi sarana legal untuk menganggarkan kembali (rebudgeting) SiLPA tahun sebelumnya agar dapat dialokasikan untuk belanja sesuai preferensi penyusun anggaran sehingga membuka ruang terjadinya perilaku oportunistik (Sularso dkk., 2014). H3 : Terdapat pengaruh positif SiLPA pada perilaku oportunistik penyusun anggaran

METODE PENELITIAN

Data penelitian bersumber dari APBD Kabupaten/Kota se-Bali untuk kurun waktu 2010 – 2014 yang diperoleh dari Biro Keuangan Sekretariat Daerah Provinsi Bali, Badan Pusat Statistik (BPS) Provinsi Bali dan situs Direktorat Jendral Keuangan Daerah Kementerian Keuangan. Populasi yang digunakan adalah seluruh APBD Kabupaten/ Kota se- Bali yang berjumlah 9 (Sembilan) Kabupaten/ Kota. Seluruh populasi digunakan sebagai sampel dengan metode sampel jenuh.

Tujuan penelitian adalah untuk menguji pengaruh variabel bebas PAD, DAU dan SiLPA pada variabel terikat yaitu Perilaku Oportunistik Penyusun Anggaran (OPA). OPA menunjukkan perubahan (spread) alokasi anggaran belanja tertentu dari APBD tahun sebelumnya ke APBD tahun berjalan. Prinsipal dan agen berbeda preferensi ketika mengalokasikan sumber daya pada penyusunan anggaran yang menyebabkan terjadinya spread, sehingga nilai OPA menggambarkan besaran self-interest penyusun anggaran (Abdullah, 2012).

Pengukuran OPA dikembangkan dari penelitian Abdullah (2012), dengan tahap pengukuran sebagai berikut:

-

1) Menghitung spread alokasi anggaran belanja dari APBD tahun berjalan ke tahun sebelumnya. Sektor yang diamati adalah bidang pendidikan, kesehatan, pekerjaan umum, hibah dan bansos, yaitu

-

a) ÄPdk yaitu penurunan alokasi untuk belanja pendidikan

-

b) ÄKes yaitu penurunan alokasi untuk belanja kesehatan

-

c) ÄPU yaitu peningkatan alokasi untuk belanja PU

-

d) ÄHibah yaitu peningkatan alokasi untuk belanja hibah

-

e) ÄBansos yaitu peningkatan alokasi untuk belanja bansos

Kriteria yang ditetapkan untuk mengukur nilai OPA yaitu memberikan nilai positif untuk data yang menunjukkan perubahan sesuai ketentuan, serta memberikan nilai 0 (nol) apabila terjadi perubahan yang bertentangan dengan ketentuan atau tidak terjadi perubahan.

-

2) Menggabungkan spread yang menunjukkan OPA secara keseluruhan.

OPA= ÄPdk + ÄKes + ÄPU + ÄHibah + ÄBansos PAD yang dimiliki pemerintah daerah bersumber dari penerimaan Pajak dan Retribusi Daerah, Pendapatan dari Laba Perusahaan Daerah dan lain-lain. PAD diukur dari spread PAD (Ä PAD) yaitu perubahan meningkat atau menurunnya PAD dari APBD tahun berjalan ke tahun sebelumnya (Abdullah, 2012).

heteroskedastisitas dan autokorelasi. Selanjutnya dilakukan uji Goodness of fit untuk menilai kelayakan model yang dipergunakan pada penelitian ini dengan melihat nilai R2, nilai uji F dan uji t. Adapun model persamaan yang dipergunakan yaitu:

Y = a + b1X1+ b2X2 + b3X3 + e……………..4) Keterangan:

Y : Perilaku Oportunistik Penyusun Anggaran (OPA)

X1 : Pendapatan Asli Daerah (PAD)

X2 : Dana Alokasi Umum (DAU)

X3 : Sisa Lebih Perhitungan Anggaran (SiLPA)

a : Konstanta.

b : Koefisien Regresi.

e : Error.

HASIL DAN PEMBAHASAN

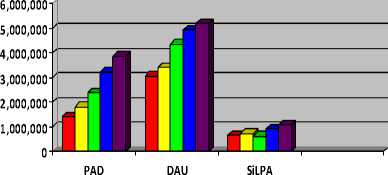

APBD disusun setiap tahun untuk dijadikan dasar pedoman pengelolaan keuangan daerah selama 1 periode anggaran. Struktur utama APBD terdiri atas pendapatan, belanja dan pembiayaan daerah. Ditinjau dari sisi penerimaan, APBD Kabupaten/Kota di Bali menunjukkan peningkatan yang cukup signifikan selama kurun waktu 5 tahun terakhir. Gambar 1 menunjukkan peningkatan PAD, DAU dan SiLPA dari tahun 2010 -2014

PAD = Ä PADAPBD (t) – APBD (t-1)……………1)

DAU bersumber dari APBN yang dialokasikan untuk menunjang pelaksanaan desentralisasi dari Pemerintah Pusat kepada Pemerintah Daerah (Halim, 2004). Pengukuran variabel DAU dilihat dari spread DAU dalam APBD tahun berjalan ke tahun sebelumnya (Sularso dkk., 2014).

■ 2010

□ 2011

□ 2012

□ 2013

□ 2014

DAU= Ä DAUAPBD (t) – APBD (t-1)………….2)

SiLPA menjadi alternatif sumber penerimaan pembiayaan untuk menutup defisit APBD. Pengukuran SiLPA dilihat dari spread SiLPA (ÄSiLPA) dari APBD tahun sebelumnya (t-1) ke APBD 2 tahun sebelumnya (t-2) (Sularso dkk., 2014)

SiLPA = Ä SiLPAAPBD (t-1) – APBD (t-2)……………..3)

Analisis data didahului dengan uji asumsi klasik agar hasilnya BLUE atau Best Linear Unbiased Estimator sehingga model regresi layak digunakan dalam penelitian (Ghozali, 2011). Uji ini terdiri atas uji normalitas residual, multikoloniearitas,

Gambar 1. Peningkatan PAD, DAU dan SiLPA Kabupaten/Kota se-Bali Tahun 2010-2014

Sumber: Biro Keuangan Setda Prov. Bali (diolah), 2015

Gambar 1 menunjukkan terjadi peningkatan PAD yang cukup signifikan dari tahun ke tahun dengan rata – rata peningkatan sebesar 29%. Selain PAD, besaran DAU juga memiliki proporsi yang cukup besar dalam APBD, dan mengalami peningkatan rata – rata 15% setiap tahun. Besaran DAU akan berkurang apabila daerah telah mampu mewujudkan kemandirian dalam membiayai pembangunan daerah. Sedangkan untuk SiLPA

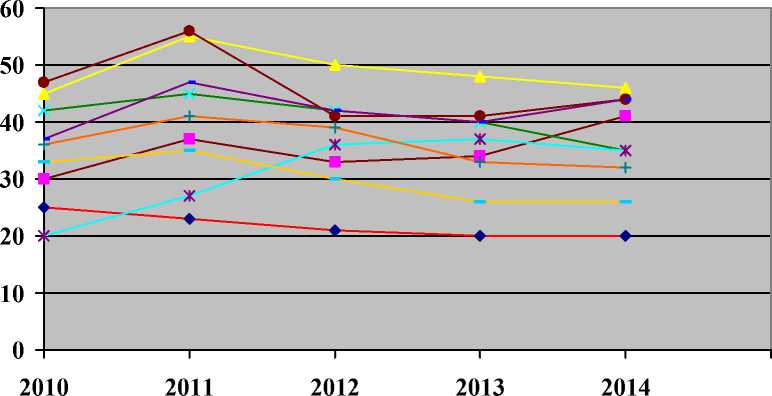

Badung —■— Bangli Buleleng

Gianyar Jembrana —•— Karangasem

—I Klungkung ^—^^e— Tabanan =^β= Denpasar

Gambar 2. Rasio Belanja Pendidikan pada APBD Kabupaten/Kota se-Bali Tahun 2010-2014

Sumber: Biro Keuangan Setda Prov. Bali (diolah), 2015

mengalami fluktuasi peningkatan dan penurunan selama 5 tahun terakhir.

Dilihat dari sisi belanja secara umum, terjadi fluktuasi alokasi belanja untuk bidang – bidang tertentu. Gambar 2 menunjukan perubahan rasio belanja sektor pendidikan terhadap alokasi belanja keseluruhan untuk 9 Kabupaten/Kota di Bali.

Gambar 2 menunjukan terjadi kecenderungan fluktuasi penurunan alokasi belanja untuk sektor pendidikan pada APBD Kabupaten/Kota di Bali, namun tetap mengikuti standar minimal yang ditetapkan oleh Pemerintah Pusat yaitu sebesar 20%

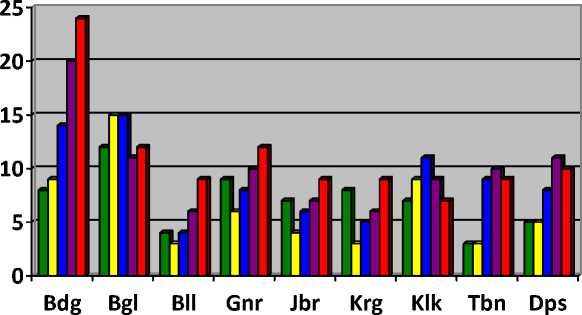

dari total belanja dalam APBD. Kondisi yang berbeda terjadi pada alokasi belanja untuk bidang infrastruktur, dimana secara total menunjukkan peningkatan yang cukup signifikan. Belanja infrastruktur menjadi fokus penting dalam APBD, karena ditengarai dapat dimanfaatkan oleh legislatif maupun eksekutif untuk memenuhi janji politik pada saat pemilihan umum (Abdullah, 2012). Gambar 3 menunjukan perubahan alokasi belanja infrastruktur pada APBD Kabupaten/Kota se-Bali untuk periode 2010-2014.

□ 2010

□ 2011

□ 2012

□ 2013

□ 2014

Gambar 3. Rasio Belanja Infrastruktur pada APBD Kabupaten/Kota se-Bali Tahun 2010-2014

Sumber: Biro Keuangan Setda Prov. Bali (diolah), 2015

Sesuai data APBD dari 9 Kabupaten/ Kota di Bali untuk kurun waktu 2010-2014 diperoleh jumlah observasi sebanyak 36. Pengujian normalitas residual menunjukkan nilai koefisien Asym.Sig (2tailed) adalah 0,372 > á (0,05), artinya bahwa residual data berdistribusi normal. Output SPSS menunjukan tidak ada gejala multikolonieritas, heteroskedastisitas dan tidak terdapat autokorelasi.

Hasil pengujian goodness of fit menunjukkan model sudah fit dilihat dari nilai R2 (0,834) yang bermakna bahwa 83,4 % variasi OPA dijelaskan oleh variasi PAD, DAU dan SiLPA, sedangkan faktor lain diluar model menjelaskan sebesar 16,6 %. Uji F memiliki signifikansi sebesar 0,000 < á = 0,05, serta uji t pada nilai signifikansi dibawah á (0,05). Berdasarkan hasil output SPSS, maka persamaan regresinya adalah:

Y = -4938, 880 + 0,277 X1 + 0,446 X2 + 0,308X3

Persamaan tersebut mempunyai makna:

-

1) Konstanta sebesar -4938, 880 berarti bahwa apabila variabel PAD (X1), DAU (X2) dan SiLPA (X3) konstan, maka OPA rata – rata sebesar 4938,880.

-

2) Koefisien X1 sebesar 0,277 berarti bahwa apabila variabel PAD (X1) bertambah satu satuan (asumsi variabel lainnya tidak berubah), maka OPA mengalami penambahan sebesar 0,277.

-

3) Koefisien X2 sebesar 0,446 berarti bahwa apabila variabel DAU (X2) bertambah satu satuan (asumsi variabel lainnya tidak berubah), maka OPA mengalami penambahan sebesar 0,446.

-

4) Koefisien X3 sebesar 0,308 berarti bahwa apabila variabel SiLPA (X3) bertambah satu satuan (asumsi variabel lainnya tidak berubah), maka OPA mengalami penambahan sebesar 0,308.

Berdasarkan data APBD Kabupaten/Kota seBali Tahun 2014, PAD memiliki proporsi yang cukup signifikan dalam menunjang Pendapatan Daerah yakni sebesar 33,7% atau lebih besar dari rata – rata nasional sebesar 23,75 % (DJPK, 2014). Angka ini meningkat dari tahun sebelumnya yang berada pada kisaran 31, 4 %. Hipotesis 1 pada penelitian ini yaitu terdapat pengaruh positif PAD pada perilaku oportunistik penyusun anggaran terbukti signifikan setelah dianalisis secara statistik dilihat dari nilai signifikansi sebesar 0,000 < á = 0,05 dan nilai t hitung (6,630) > ttabel( 1,6939).

Peningkatan PAD dari tahun sebelumnya ke tahun berjalan mempengaruhi alokasi belanja sektor

– sektor tertentu yang dapat memberikan manfaat bagi penyusun anggaran. Hasil ini memperkuat penelitian Abdullah dan Asmara (2006) yang menemukan bahwa perilaku oportunistik legislatif dipengaruhi oleh perubahan pendapatan sendiri. PAD sebagai komponen utama dari penerimaan daerah akan sangat menentukan besaran alokasi belanja. Beberapa studi terdahulu seperti Abdullah dan Asmara (2006), Oktririniatmaja (2011), Maryono (2013) dan Sularso dkk. (2014) membuktikan bahwa pendapatan berpengaruh pada belanja.

Ditinjau dari sudut pandang teori keagenan terdapat kecenderungan terjadi perilaku untuk meningkatkan alokasi sumber daya pada penetapan anggaran sektor publik yang dilakukan oleh para pelaku pada proses penganggaran (Magner and Johnson, 1995). Pengusul anggaran dalam hal ini pihak eksekutif atau agency sekaligus berperan ganda selaku pengguna anggaran. Peran ganda ini mempengaruhi perilaku pihak eksekutif untuk berupaya meningkatkan besaran angka anggaran yang diusulkan jauh diatas nilai riil yang dibutuhkan (Smith and Bertozzi, 1998). Perilaku oportunistik juga ditunjukkan oleh pihak legislatif dalam pembuatan keputusan tentang penggunaan sumber daya. Pihak legislatif yang seharusnya memperjuangkan kepentingan publik untuk mewujudkan kesejahteraan rakyat tidak melakukan perannya sesuai harapan publik. Kondisi ini bertentangan dengan konsep belanja publik yang secara sederhana dapat dikatakan sebagai proses yang dilakukan politisi untuk membelanjakan uang orang orang lain (publik) untuk kepentingan umum (Hagen, 2002).

Pengujian terhadap hipotesis kedua menunjukkan terdapat pengaruh positif DAU pada perilaku oportunistik penyusun anggaran. Hasil uji statistik menunjukkan nilai thitung untuk variabel DAU sebesar 5,759 lebih besar dari t tabel (1,6939) dengan nilai signifikansi 0,000 < á = 0,05. Peningkatan DAU akan berpengaruh pada meningkatnya perilaku oportunistik penyusun anggaran namun tidak meningkat maksimal atau tidak berpengaruh secara nyata. DAU memiliki proporsi yang cukup tinggi dalam APBD dengan rata – rata 45,4% dari total pendapatan daerah. Besaran nilai DAU yang diterima masing – masing daerah cenderung meningkat setiap tahun. Kondisi ini menjadi celah tersendiri bagi penyusun anggaran untuk mengalokasikan dana tersebut untuk membiayai belanja sesuai preferensi yang menguntungkan pihak tertentu.

Pengujian hipotesis ketiga menunjukkan terdapat pengaruh positif SiLPA pada perilaku oportunistik penyusun anggaran. Nilai signifikansi 0,004 < á = 0,05 dengan nilai thitung lebih besar dari ttabel yaitu 3,102 > 1,6939. Hasil ini mendukung penelitian sebelumnya yang dilakukan Oktririniatmaja (2011), Maryono (2013), Suryarini (2013) dan Sularso dkk. (2014) yang menemukan bahwa SiLPA memiliki pengaruh positif terhadap perilaku oportunistik penyusun anggaran.

Hasil ini bertentangan dengan penelitian Maria (2009) yang menemukan pengaruh negatif SiLPA pada perilaku oportunistik legislatif. Di satu sisi, SiLPA merupakan indikator efisiensi apabila bersumber dari penghematan belanja. Namun kondisi yang terjadi, ada kecenderungan penyusun anggaran melakukan mark-up belanja dan mark-down pendapatan, sehingga efisiensi yang ditunjukkan dari besaran SiLPA hanya bersifat semu ketika output anggaran tidak tercapai (Sularso dkk., 2014).

Komposisi SiLPA pada APBD Kabupaten/Kota di Bali tahun 2014 mencapai 99,7 % dari seluruh penerimaan pembiayaa, meningkat dari tahun sebelumnya yang berada pada angka 93,7 %. Selisih pengurangan pendapatan terhadap belanja pada realisasi APBD merupakan sisa dana yang dapat bernilai minus ataupun positif. Apabila sisa dana tersebut bernilai minus disebut defisit, dan jika positif disebut surplus, yang dalam APBD dinamakan Sisa Lebih Perhitungan Anggaran (SiLPA). Besaran SiLPA yang tercantum dalam APBD tahun anggaran 2014 merupakan perkiraan besaran SiLPA yang akan terjadi pada akhir tahun anggaran berkenaan. Apabila terdapat nilai SiLPA yang sangat besar, hal ini mengindikasikan adanya kekurangcermatan dalam penyusunan anggaran maupun terdapat kendala dalam pelaksanaannya, sehingga penyerapan anggaran belanja berpotensi kurang optimal. Penyerapan yang kurang optimal akan mengakibatkan adanya saldo (SiLPA) yang merupakan dana idle yang belum dimanfaatkan.

SIMPULAN

Simpulan yang dapat diambil sesuai hasil pengujian hipotesis dan pembahasan yaitu:

-

1) Terdapat pengaruh positif PAD pada perilaku oportunistik penyusun anggaran di Kabupaten/ Kota se-Bali. Peningkatan PAD dari tahun sebelumnya ke tahun berjalan mempengaruhi alokasi belanja sektor – sektor tertentu yang

dapat memberikan manfaat bagi penyusun anggaran.

-

2) Untuk mengurangi perilaku oportunistik pada belanja hibah dan bansos, disarankan agar mekanisme pengajuan diverifikasi lebih teliti dan pencairan dilakukan sesuai prosedur.

-

3) Dilihat dari nilai R2sebesar 0,834 menunjukkan bahwa masih terdapat 16,6 % pengaruh variabel lain yang mampu menjelaskan variasi variabel perilaku oportunistik penyusun anggaran. Hal ini memberi peluang bagi penelitian selanjutnya menggali faktor lain yang mempengaruhi perilaku oportunistik seperti pinjaman daerah yang belum dapat dikembangkan pada penelitian ini karena keterbatasan data yang tersedia.

-

4) Aspek metodologi pada penelitian ini belum mampu mengungkapkan sepenuhnya beberapa persoalan yang mungkin penting untuk menggambarkan perilaku penyusun anggaran, sehingga perlu dikembangkan suatu daftar pertanyaan lengkap (kuisioner) yang dapat mengukur persepsi pihak - pihak yang terlibat pada penyusunan anggaran.

REFERENSI

Abdullah, S. 2012. Perilaku Oportunistik Legislatif dan Faktor – Faktor Yang Mempengaruhinya: Bukti Empiris dari Penganggaran Pemerintah Daerah di Indonesia. Ringkasan Disertasi. Yogyakarta: Universitas Gajah Mada.

Abdullah, S. dan Asmara, J.A. 2006. Perilaku Oportunistik Legislatif Dalam Penganggaran Daerah: Bukti Empiris atas Aplikasi Agency Theory di Sektor Publik. Makalah Simposium Nasional Akuntansi 9. Padang 23-26 Agustus.

Andvig, J.C., Fjeldstad, O.H., Amundsen,I., Sissener, T., and Søreide, T. 2001. Corruption: A review of contemporary research. Chr. Michelsen Institute Development Studies and Human Rights Report R 2001: 7.

Ghozali, I. 2011. Aplikasi Analisis Multivariate dengan Program SPSS : Cetakan IV. Semarang: Badan Penerbit Universitas Diponegoro.

Hagen, J.V. 2002. Fiscal rules, fiscal institutions, and fiscal performance. The Economic and Social review 33(3): 263-284.

Halim, A. dan Abdullah, S. 2006. Hubungan dan Masalah Keagenan di Pemerintahan Daerah: Sebuah Peluang Penelitian Anggaran dan

Akuntansi. Jurnal Akuntansi Pemerintah 2(1): 53-64.

Jumaidi, L.T. 2014. Perilaku Legislatif dalam Praktik Penganggaran dengan Pendekatan Nilai – Nilai Kearifan Lokal. SNA 17 Mataram Lombok 24 -27 September 2014.

Latifah, N.P. 2010. Adakah Perilaku Oportunistik dalam Aplikasi Agency Theory di Sektor Publik ?. Fokus Ekonomi Vol. 5 No. 2 Desember 2010 : 85 – 94

Lupia, A. and McCubbins, M. 2000. Representation or abdication? How citizens use institutions to help delegation succeed. European Journal of Political Research 37:291-307.

Magner, N. and G.G. Johnson. 1995. Municipal officials’ reactions to justice in budgetary resource allocation. Public Administration Quarterly: 439-456.

Maria, F.T. 2009. Perilaku Oportunistik Legislatif Dalam Penganggaran Daerah: Bukti Empiris atas Aplikasi Agency Theory di Sektor Publik. Tesis Program Pasca Sarjana Magister Sains Ilmu Ekonomi Universitas Gajah Mada.

Martinez, J.V., Arze, J. and Boex, J. 2004. Corruption, Fiscal Policy, and Fiscal Management. Working Paper. Georgia State University. http://www.fiscalreform.net

Maryono, R. 2013. Pengaruh Perubahan Dana Alokasi Umum TerhadapPerilaku Oportunistik Legislatif Dalam Penganggaran Daerah. Jurnal Skripsi. Universitas Negeri Padang

Oktririniatmaja, R. 2011. Pengaruh Pendapatan Asli Daerah, Dana Alokasi Umum dan Dana Alokasi

Khusus terhadap Pengalokasian Anggaran Belanja Modal dalam Anggaran Pendapatan dan Belanja Daerah Pada Pemerintah Daerah Kabupaten/Kota di Pulau Jawa, Bali dan Nusa Tenggara. Tesis. Universitas Sebelas Maret. Surakarta

Ritonga, I.T. dan M.I. Alam.2010. Apakah Incumbent Memanfaatkan Anggaran Pendapatan dan Belanja Daerah (APBD) untuk Mencalonkan Kembali dalam Pemilihan Umum Kepala Daerah (Pemilukada). Jurnal Simposium Nasional Akuntansi XIII. Purwokerto.

Smith, R.W. and M. Bertozzi. 1998. Principals and agents: An explanatory model of public budgeting. Journal of Public Budgeting, Accounting and Financial Management: 325353.

Sujaie, A.F. 2013. “Oportunisme Perumus Kebijakan Anggaran dalam Penyusunan APBD Provinsi Jawa Timur Tahun 2013: Fenomena dalam Pelaksanaan Belanja Hibah dan Bansos” (tesis). Yogyakarta: Universitas Gajah Mada.

Sularso, H., Restianto, Y.E. dan Istiqomah, A.E. 2014. Determinan Perilaku Oportunistik Penyusunan Anggaran (Studi pada Kabupaten/ Kota di Jawa Tengah). SNA 17 Mataram Lombok 24 -27 September 2014

Suryarini, T. 2012. Perilaku Oportunistk Legialtaif dalam Penganggaran Daerah: Bukti Empiris atas aplikasi Agency Theory di Sektor Publik. Jurnal Review Akuntansi dan Keuangan Vol. 2 No. 1 April 2012.

Discussion and feedback