KEMAMPUAN PELATIHAN PASAR MODAL MEMODERASI PENGARUH PENGETAHUAN INVESTASI DAN PENGHASILAN PADA MINAT BERINVESTASI MAHASISWA

on

Luh Komang Merawati, Kemampuan Pelatihan Pasar Modal .... 105

KEMAMPUAN PELATIHAN PASAR MODAL MEMODERASI PENGARUH PENGETAHUAN INVESTASI DAN PENGHASILAN PADA MINAT BERINVESTASI MAHASISWA

Luh Komang Merawati1

I Putu Mega Juli Semara Putra2

-

1,2Universitas Mahasaraswati Denpasar

Surel : mettamera@gmail.com

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh pengetahuan investasi dan pendapatan pada niat siswa untuk menginvestasikan uang mereka di pasar modal, di mana variabel pelatihan pasar modal sebagai variabel moderating. Dalam rangka mencapai tujuan penelitian, responden mahasiswa dari Fakultas Ekonomi-Universitas Mahasaraswati di Denpasar. Dengan menggunakan teknik purposive sampling, data dianalisis dengan menggunakan analisis regresi berganda dengan interaksi untuk uji hipotesis. Hasil penelitian menunjukkan bahwa pengetahuan investasi dan pendapatan memiliki efek positif pada niat siswa untuk menanamkan modalnya di pasar modal. Sebaliknya, menurut uji interaksi pelatihan pasar modal sebagai variabel moderasi tidak menunjukkan efek yang signifikan. Ini berarti bahwa pelatihan pasar modal dapat memperkuat atau memperlemah pengetahuan investasi hubungan dan pendapatan pada niat siswa untuk berinvestasi.

Kata kunci: pengetahuan investasi, pelatihan pasar modal, pendapatan dan niat siswa untuk berinvestasi

ABSTRACT

The aim of the study is to investigate the influence of investment knowledge and income on the students’ intention to invest their money in capital market, where capital markets training variable as moderating variable. In order to achieve the goal of the study, respondents are student of Faculty of EconomicsUniversity of Mahasaraswati’s in Denpasar. Using purposive sampling technique, data were analyzed using multiple regression analysis with interaction to test hypotheses. The result of the study shows that investment knowledge and income have a positive effect on students’ intention to invest their capital in the capital market. In contrast, according to the interaction test of capital market training as moderating variable does not show a significant effect. It means that capital market training unable to strengthen or weaken the relationship investment knowledge and incomes on students’ intention to invest.

Keywords: investment knowledge, capital market training, incomes and students’ intention to invest

PENDAHULUAN

Investasi di pasar modal merupakan salah satu alternatif investasi yang mudah diakses oleh masyarakat luas semenjak dibukanya Bursa Efek Indonesia. Namun aktivitas investasi ini masih merupakan hal yang relatif baru bagi masyarakat Indonesia karena jika dibandingkan negara lain, maka animo masyarakat Indonesia untuk berinvestasi masih cukup rendah. Rendahnya animo masyarakat ini mungkin disebabkan oleh minimnya pengetahuan mengenai investasi di pasar modal. Sementara dalam melakukan aktivitas investasi, pengetahuan dasar

investasi sangat penting untuk menghindari praktik-praktik investasi yang tidak rasional (judi) dan budaya ikut-ikutan. Oleh karena itu, untuk meningkatkan pengetahuan investasi masyarakat dan memajukan pasar modal Indonesia, maka Bursa Efek Indonesia bekerja sama dengan PT. Kustodian Sentral Efek Indonesia (KSEI), PT. Kliring Penjaminan Efek Indonesia (KPEI) beserta perusahaan-perusahaan sekuritas kemudian menyelenggarakan berbagai program edukasi seperti seminar,workshop, talk show interaktif dan Sekolah/Pelatihan Pasar Modal (SPM/PPM).

Berbagai program edukasi ini juga dilakukan bekerjasama dengan institusi pendidikan yang bertujuan agar masyarakat dan mahasiswa lebih mengetahui tentang pasar modal, memahami pentingnya berinvestasi, mengenal saham sebagai alat investasi yang ideal, memahami kendala-kendala sekaligus menarik minat masyarakat sebagai calon investor untuk berinvestasi di pasar modal Indonesia. Tak bisa dipungkiri bahwa mahasiswa merupakan salah satu calon investor muda yang paling menarik karena telah memiliki dasar pengetahuan investasi yang diberikan pada mata kuliah Analisis Investasi dan Teori Portofolio. Mahasiswa diharapkan menjadi segmen masyarakat yang berkontribusi aktif dalam peningkatan investasi di pasar modal.

Salah satu tujuan didirikannya Pojok Bursa di lokasi Universitas adalah untuk mendekatkan pengetahuan pasar modal di kalangan akademisi, meningkatkan pengetahuan investasi dan menjadi wahana informasi bagi mahasiswa yang tertarik menjadi investor. Fakultas Ekonomi Universitas Mahasaraswati Denpasar bekerja sama dengan Bursa Efek Indonesia (IDX) dan BNI Sekuritas mendirikan pojok bursa pada tanggal 17 September 2012. Pojok Bursa secara aktif melakukan Pelatihan Pasar Modal bagi mahasiswa dan diharapkan mampu menarik mahasiswa menjadi calon investor.

Studi terkait mengenai hubungan pengetahuan akuntansi dan minat investasi mahasiswa tealah dilakukan oleh Hamonangan (2007) yang meneliti pengaruh pengetahuan investasi mahasiswa jurusan akuntansi terhadap minat berinvestasi pada pasar modal di Kota Palembang. Temuannya menunjukkan bahwa terdapat pengaruh yang signifikan antara pengetahuan investasi mahasiswa jurusan akuntansi terhadap minat berinvestasi di pasar modal. Hasil ini juga mendukung temuan Wiwin (2006) yang sebelumnya melakukan penelitian pada mahasiswa jurusan akuntansi STIE Musi Palembang.

Yuwono (2011) lebih lanjut menjelaskan temuannya bahwa terdapat empat faktor yang signifikan memengaruhi besaran minat seseorang untuk berinvestasi saham di pasar modal yaitu faktor jenis kelamin, persepsi terhadap risiko investasi saham, kesehatan dan pengetahuan investasi di pasar modal. Senada dengan temuan Yuwono (2011), Raditya (2013) juga menemukan pengaruh persepsi risiko dan return yang signifikan terhadap minat investasi pada mahasiswa program Magister Fakultas Ekonomi dan Bisnis Universitas Udayana. Temuan tersebut menunjukkan bahwa untuk melakukan

investasi di pasar modal diperlukan pengetahuan yang cukup, pengalaman serta naluri bisnis. Pengetahuan investasi diperlukan untuk menghindari terjadinya kerugian saat berinvestasi dan memperoleh return yang maksimal dari investasi (Halim, 2005:4).

Penelitian-penelitian sebelumnya telah menunjukkan pengaruh pengetahuan investasi yang positif pada minat berinvestasi mahasiswa namun belum ada yang meneliti lebih lanjut mengenai pengaruh moderasi pelatihan pasar modal pada kecenderungan peningkatan minat berinvestasi. Penelitian ini menjadi berbeda karena menambahkan variabel penghasilan sebagai variabel independen dengan pertimbangan sebagian besar mahasiswa Fakultas Ekonomi Unmas Denpasar telah bekerja dan memiliki penghasilan. Penelitian Lubis (2008) menunjukkan bahwa pendapatan nasional (yang notabene berkaitan langsung dengan penghasilan masyarakat) berpengaruh positif signifikan pada tingkat permintaan investasi. Sedangkan Yuwono (2011) menemukan bahwa jumlah penghasilan belum termasuk dalam variabel-variabel signifikan yang memengaruhi minat individu dalam berinvestasi saham.

Adanya inkonsistensi hasil dari penelitian sebelumnya menyebabkan penelitian ini masih menarik dilakukan dengan menggunakan pendekatan kontinjensi di mana hubungan langsung antara variabel dependen dan independen memiliki kemungkinan dipengaruhi oleh variabel lain yaitu variabel moderasi atau variabel kontinjensi yang merupakan tipe variabel yang mempunyai pengaruh terhadap arah atau sifat hubungan antar variabel (Sugiono, 2004). Penelitian ini dilakukan untuk mengetahui pengaruh pengetahuan investasi dan penghasilan pada minat berinvestasi mahasiswa Fakultas Ekonomi Unmas Denpasar dengan variabel pelatihan pasar modal yang dilaksanakan oleh Pojok Bursa Fakultas Ekonomi Unmas Denpasar sebagai variabel moderasi.

Penelitian ini dilakukan untuk mengetahui apakah pelatihan pasar modal dapat memperlemah atau memperkuat hubungan pengetahuan investasi dan penghasilan dengan minat berinvestasi mahasiswa. Hasil penelitian ini diharapkan dapat memberikan rekomendasi dalam mengevaluasi efektivitas pelaksanaan Pelatihan Pasar Modal yang memiliki keterkaitan dengan materi mata kuliah Analisis Investasi dan Teori Portofolio baik secara teoretis dan praktis untuk pelaksanaan program-program edukasi pasar modal Indonesia.

Theory of Reasoned Action (Ajzen, 1985) menjelaskan bahwa perilaku seseorang ditentukan oleh suatu intensi. Intensi merupakan fungsi dari tingkah laku terhadap perilaku norma subjektif. Intensi ini ditentukan oleh tiga hal: tingkah laku, norma subjektif dan pengendalian perilaku. Theory of Planned Behavior (pengembangan dari Theory of Reasoned Action) menyatakan bahwa dari ketiga hal yang menentukan intensi tersebut, tingkah laku merupakan poin utama yang mampu memprediksi sebuah perilaku. Karenanya niat berperilaku dapat menunjukkan perilaku yang akan dilakukan oleh seseorang. Hal ini dapat menjelaskan bahwa jika seorang yang memiliki minat berinvestasi maka kemungkinan besar dia akan melakukan tindakan-tindakan untuk dapat mencapai keinginannya berinvestasi, seperti mengikuti pelatihan dan seminar tentang invest asi, menerima dengan baik penawaran investasi, dan pada akhirnya melakukan investasi (Kusmawati,2011).

Pemahaman dasar tentang investasi yang meliputi jenis investasi, return dan risiko investasi memudahkan seseorang untuk mengambil keputusan berinvestasi. Dalam melakukan investasi di pasar modal diperlukan pengetahuan yang cukup, pengalaman serta naluri bisnis untuk menganalisis efek-efek mana yang akan dibeli (Halim, 2005:4). Pengetahuan yang memadai sangat diperlukan untuk menghindari terjadinya kerugian saat berinvestasi di pasar modal, seperti pada instrumen investasi saham.

Hasil penelitian Hamonangan (2007) dan Wiwin (2006) menunjukkan adanya pengaruh pengetahuan investasi yang positif signifikan pada minat berinvestasi mahasiswa. Hartono (2010) menyatakan bahwa investasi dengan hanya menghitung return saja tidak cukup, risiko juga harus diperhitungkan. Risiko adalah salah satu faktor dari trade-off yang harus dipertimbangkan dalam investasi (faktor lainnya adalah return).

Yuwono (2011) menemukan persepsi terhadap risiko adalah salah satu faktor yang paling memengaruhi minat investasi. Setiap orang pasti menginginkan hasil dari usaha yang telah dilakukan, tidak terkecuali para investor. Salah satu hasil yang selalu diinginkan oleh investor adalah return, terutama return yang tinggi. Penelitian Christanti dan Linda Ariany (2011) menemukan bahwa return merupakan salah satu faktor yang berpengaruh dalam pertimbangan investor untuk berinvestasi.

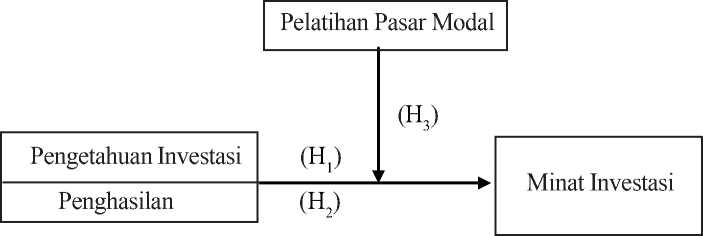

H1: Pengetahuan investasi berpengaruh pada minat berinvestasi

Shum dan Faig (2005) mendefinisikan gaji sebagai jumlah penghasilan berpengaruh positif pada kepemilikan saham di pasar modal. Seiring meningkatnya penghasilan, maka sensitifitas penghasilan pada risiko di pasar modal akan menurun dan minat untuk berinvestasi di pasar modal akan meningkat. Benzoni dan Chyruk (2009) menjelaskan bahwa individu dengan tingkat penghasilan yang lebih rendah, lebih menyukai investasi dengan risiko rendah. Namun, jika penghasilan meningkat, maka toleransi risiko terhadap investasi lain akan berkurang, dan investasi yang lebih berisiko akan dilakukan. Penelitian Lubis (2008) menemukan bahwa pendapatan nasional berpengaruh positif dan signifikan pada permintaan investasi. Sementara penelitian Yuwono (2011) menemukan bahwa jumlah penghasilan tidak berpengaruh pada minat investasi saham. Oleh karena itu, hipotesis dirumuskan sebagai berikut:

H2: Penghasilan berpengaruh pada minat berinvestasi

Pelatihan Pasar Modal (PPM) merupakan salah satu program edukasi yang diselenggarakan oleh Bursa Efek Indonesia bekerjasama dengan PT. Kustodian Sentral Efek Indonesia (KSEI) dan PT Kliring Penjaminan Efek Indonesia (KPEI). Pojok Bursa Fakultas Ekonomi Universitas Mahasaraswati Denpasar bekerjasama dengan Bursa Efek Indonesia dan BNI Sekuritas secara rutin menyelenggarakan pelatihan pasar modal di lingkungan kampus untuk mengedukasi mahasiswa, dosen dan masyarakat umum mengenai investasi di pasar modal Indonesia. Materi pelatihan diberikan seputar jenis-jenis investasi dan teknik awal berinvestasi. Tentu saja tujuan akhirnya adalah untuk menarik minat peserta untuk mulai berinvestasi, terutama pada mahasiswa yang telah memiliki pengetahuan dasar investasi.

Adanya pelatihan akan lebih meningkatkan pengetahuan investasi mahasiswa sehingga mampu memilih jenis investasi yang diinginkan, mengelola investasinya berdasarkan pengetahuan atas return dan risiko yang akan dihadapi. Penelitian Nelson dkk. (2003) menunjukkan pentingnya pelatihan logika dalam mendeteksi kesalahan pertimbangan audit (audit judgment). Mahasiswa yang diberi pelatihan logika menunjukkan hasil yang lebih baik daripada siswa yang tidak mendapat pelatihan dalam mengidentifikasi valid atau tidak validnya konklusi akuntan dalam audit judgement.

Gambar 1. Disain penelitian

Sumber : Data diolah, 2014

Penelitian ini menggunakan data primer yaitu data kuesioner yang dikumpulkan dari responden. Populasi dalam penelitian ini adalah mahasiswa yang masih aktif mengikuti perkuliahan di Fakultas Ekonomi Universitas Mahasaraswati Denpasar. Teknik sampling yang digunakan dalam penelitian ini adalah purposive sampling yaitu teknik pengambilan sampel berdasarkan kriteria dengan kriteria mahasiswa yang telah menempuh mata kuliah Analisis Investasi dan Teori Portofolio serta memiliki penghasilan.

Penyebaran kuesioner awal diberikan kepada mahasiswa Fakultas Ekonomi yang menjadi peserta Pelatihan Pasar Modal Pojok Bursa Unmas Denpasar berjumlah seratus (100) orang. Berdasarkan tabulasi awal maka diperoleh data jumlah sampel mahasiswa yang mengikuti Pelatihan Pasar Modal (PPM) dan memenuhi kriteria purposive diperoleh sebanyak 44 responden. Oleh karena itu, penyebaran kuesioner dilanjutkan kepada mahasiswa yang tidak mengikuti Pelatihan Pasar Modal untuk memperoleh sampel sebanyak 44 responden yang memenuhi kriteria dengan metode matched pair (berpasangan). Kriteria pengambilan sampel berpasangan adalah: a) mahasiswa telah menempuh mata kuliah Analisis Investasi dan Teori Portofolio; b) memiliki jumlah penghasilan yang sama dengan mahasiswa yang telah mengikuti PPM. Pada Tabel 1 ditunjukkan tingkat pengembalian kuesioner dan proses seleksi sampel berdasarkan kriteria yang ditentukan (purposive sample).

Adapun identifikasi, definisi operasional dan pengukuran variabel penelitian adalah sebagai berikut:

-

a. Variabel independen: pengetahuan investasi dan penghasilan. Pengetahuan investasi adalah pengetahuan dasar yang dimiliki untuk melakukan investasi. Ukuran variabel yang digunakan untuk pengetahuan investasi adalah pemahaman tentang kondisi berinvestasi,

pengetahuan dasar penilaian saham, tingkat risiko dan tingkat pengembalian (return) investasi (Kusmawati, 2011). Sedangkan penghasilan yang dimaksud dalam penelitian ini adalah rentang penghasilan per bulan dari masing-masing responden. Kedua variabel ini diukur dengan mengajukan kuesioner berskala Likert 5 poin.

-

b. Variabel dependen: minat berinvestasi. Minat berinvestasi adalah keinginan untuk mencari tahu tentang jenis suatu investasi, mau meluangkan waktu untuk mempelajari lebih jauh tentang investasi dengan mengikuti pelatihan dan seminar investasi, serta mencoba berinvestasi (Kusmawati, 2011). Variabel minat investasi diukur dengan mengajukan kuesioner berskala Likert 5 poin.

-

c. Variabel moderasi: Pelatihan Pasar Modal diukur dengan variabel dummy. Jika mahasiswa mengikuti pelatihan pasar modal diberi nilai 1, jika tidak diberi nilai 0.

Teknik analisis data yang digunakan dalam penelitian ini yaitu analisis regresi dan uji interaksi. Sebelum dilakukan analisis regresi maka dilakukan uji validitas dan reliabilitas. Pengujian asumsi klasik yang dilakukan terdiri atas uji normalitas, heteroskedastisitas dan multikolinearitas. Uji kelayakan model (model fit) dilakukan dengan uji F (F test). Uji ini dilakukan untuk mengetahui apakah variabel bebas memengaruhi variabel terikat. Apabila hasil dari uji F adalah signifikan atau P value d” 0,05 maka hubungan antar variabel bebas adalah signifikan memengaruhi variabel terikat dan model regresi yang digunakan dianggap layak uji.

Pengujian H1 H2 dan H3 menggunakan analisis regresi dengan Moderated Regression Analysis (MRA) atau uji interaksi. Berikut ini adalah persamaan regresi yang terbentuk:

Y = a + b1X1+ b2X2 + b3X3 + b4X1X2X3 + e........(1)

Tabel 1.

Tingkat Pengembalian Kuesioner dan Proses Seleksi Sampel

|

Total Kuesioner awal disebarkan |

100 |

|

Total Kuesioner yang kembali |

92 |

|

Response rate |

92 % |

|

Data Kuesioner tidak diisi lengkap |

(3) |

|

Mahasiswa belum menempuh mata kuliah Analisa Investasi dan | |

|

Teori Portofolio |

(38) |

|

Mahasiswa tidak memiliki penghasilan |

(7) |

|

Sampel yang mengikuti Pelatihan Pasar Modal (PPM) |

44 |

|

Sampel yang tidak mengikuti PPM |

44 |

Total sampel amatan 88

Sumber: Data diolah, 2014

Keterangan:

Y = Minat Investasi Mahasiswa

a = Konstansta

b1= Koefisien regresi untuk X1

b2= Koefisien regresi untuk X2

b3= Koefisien regresi untuk X3

b4= Koefisien variabel interaksi X1, X2 dan X3

X1= Pengetahuan investasi

X2= Penghasilan

X3= Pelatihan Pasar Modal

e = Nilai Residu

Pengujian hipotesis dengan melihat tingkat signifikansi t masing-masing variabel yaitu dengan membandingkan nilai signifikansi (sig) dengan alpha (á=5%). Jika nilai signifikansi (sig) < á (0,05) maka H0 ditolak. Jika H0 ditolak dan H1 diterima, artinya terdapat pengaruh variabel pengetahuan investasi

Tabel 2.

Deskripsi Responden

dan penghasilan pada minat berinvestasi mahasiswa. Demikian pula jika nilai signifikansi (sig) variabel moderasi < á (0,05) maka dapat disimpulkan variabel pelatihan pasar modal merupakan variabel yang memoderasi pengaruh pengetahuan investasi dan penghasilan pada minat berinvestasi mahasiswa.

HASIL DAN PEMBAHASAN

Tabel 2 menunjukkan tentang deskripsi responden penelitian. Hasil uji validitas dan reliabilitas pada Tabel 3 menunjukkan bahwa masing-masing instrumKeentemranegmainliki nilai pearson correlation > 0P,r3o0grdamanSntuildaii: cronbach alpha > 0,70. Hal ini berarti indikatoMunanyaan dalam kuesioner dapat dinyatakan valid daannajreemlieanbel.

Gender:

-

■ Laki-laki

-

■ Perempuan

Usia:

-

■ < 20 th

-

■ 21-25 th

-

■ 26-30 th

-

■ 31-35 th

-

■ > 35 th

Jumlah

Penghasilan:

-

■ < 3 jt

-

■ > 3-6 jt

-

■ > 6-9 jt

-

■ > 9-12 jt

-

■ > 12 jt

84 4

28 60

31 40

10 0

7

60 18 10 0

0

Tabel 3.

Hasil Uji Validitas dan Reliabilitas

|

Kategori Sampel |

Variabel |

Pearson Correlation |

Keterangan |

|

Mengikuti |

Pengetahuan Investasi (X1) | ||

|

PPM |

X1.1 |

0,589 |

Valid |

|

X1.2 |

0,661 | ||

|

X1.3 |

0,719 | ||

|

X1.4 |

0,732 | ||

|

Minat Berinvestasi (Y) Y.1 |

0,677 |

Valid | |

|

Y.2 |

0,838 | ||

|

Y.3 |

0,704 | ||

|

Cronbach Alpha | |||

|

Pengetahuan Investasi (X1) |

0,749 |

Reliabel | |

|

Minat Berinvestasi (Y) |

0,830 |

Reliabel | |

|

Tidak mengikuti |

Pengetahuan Investasi (X1) | ||

|

PPM |

X1.1 |

0,635 |

Valid |

|

X1.2 |

0,662 | ||

|

X1.3 |

0,639 | ||

|

X1.4 |

0,574 | ||

|

Minat Berinvestasi (Y) Y.1 |

0,778 |

Valid | |

|

Y.2 |

0,730 | ||

|

Y.3 |

0,806 | ||

|

Cronbach Alpha | |||

|

Pengetahuan Investasi (X1) |

0,720 |

Reliabel | |

|

Minat Berinvestasi (Y) |

0,743 |

Reliabel |

Sumber: Data diolah, 2014

Hasil pengujian asumsi klasik yaitu uji normalitas pada Tabel 4 memperlihatkan angka signifikansi sebesar 0,320 atau diatas 0,05 yang berarti bahwa variabel-variabel dalam penelitian ini telah berdistribusi secara normal. Hasil uji multikolinearitas pada Tabel 5 menunjukkan nilai toleransi lebih dari

10% atau 0,1 dan nilai VIF kurang dari 10 sehingga dapat dinyatakan tidak terjadi multikolinearitas. Sementara hasil uji heteroskedastisitas pada Tabel 6 menunjukkan nilai signifikansi di atas 5%, maka dapat disimpulkan bahwa tidak terdapat heteroskedastisitas dalam model regresi ini.

Tabel 4.

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

|

N |

88 | |

|

Normal Parametersa |

Mean |

.0000000 |

|

Std. Deviation |

1.93541871 | |

|

Most Extreme Differences |

Absolute |

.102 |

|

Positive |

.102 | |

|

Negative |

-.054 | |

|

Kolmogorov-Smirnov Z |

.956 | |

|

Asymp. Sig. (2-tailed) |

.320 |

Tabel 5.

|

Hasil Uji Multikolinearitas | ||

|

Model |

Collinearity statistics Tolerance VIF | |

|

X1 |

0.874 |

1.145 |

|

X2 |

0.547 |

1.828 |

|

X3 |

0.213 |

4.686 |

|

X1X2X3 |

0.192 |

5.198 |

Sumber: Data diolah, 2014

Tabel 6.

Hasil Uji Heteroskedastisitas

|

Model |

Sig |

|

(Constant) |

0.006 |

|

X1 |

0.374 |

|

X2 |

0.328 |

|

X3 |

0.438 |

Sumber: Data diolah, 2014

Hasil analisis regresi menunjukkan nilai koefisien korelasi sebesar 32,8 %. Hal ini berarti variabel pengetahuan investasi, penghasilan dan pelatihan pasar modal mempunyai tingkat korelasi lemah dengan minat berinvestasi karena memiliki nilai kurang dari 0,5. Nilai Adjusted R2 sebesar 0,065 menunjukkan bahwa hanya 6,5 % dari variabel minat berinvestasi dapat dijelaskan oleh variabel pengetahuan investasi, penghasilan dan pelatihan pasar modal, sedangkan 93,5 % dijelaskan oleh variabel lain yang tidak digunakan dalam model.

Tabel 7 ANOVA menunjukkan nilai F sebesar 2,507 dengan tingkat signifikansi 0,048 < 0,05. Hasil ini menunjukkan bahwa variabel pengetahuan investasi, penghasilan dan pelatihan pasar modal secara simultan berpengaruh pada variabel minat berinvestasi.

|

Tabel 7. Hasil Uji Statistik F | |

|

Model |

Sum of Squares df Mean Square F Sig. |

|

1 Regression Residual Total |

39.373 4 9.843 2.507 .048a 325.889 83 3.926 365.262 87 |

Sumber: Data diolah, 2014

|

Tabel 8. Hasil Uji Statistik t | |

|

Model |

Standardized Unstandardized Coefficients Coefficients t Sig. B Std. error Beta |

|

(Constant) X1 X2 X3 X1X2X3 |

2.333 1.685 1.384 .170 .379 .123 .342 3.084 .003 .250 .375 .093 2.665 .050 1.393 .914 .342 1.524 .131 -.047 .051 -.219 -.925 .357 |

Sumber: Data diolah, 2014

Berdasarkan hasil uji statistik t yang ditunjukkan pada Tabel 8 maka dapat dilihat bahwa variabel pengetahuan investasi (X1) mempunyai tingkat signifikansi sebesar 0,003 < 0,05 dengan koefisien regresi bertanda positif sebesar 0,379. Hal ini berarti variabel pengetahuan investasi berpengaruh positif signifikan pada minat berinvestasi dan H1 diterima. Sedangkan variabel penghasilan (X2) menunjukkan tingkat signifikansi sebesar 0,05 < 0,05 dengan koefisien regresi bertanda positif sebesar 0,250.

Dengan demikian H2 juga diterima dan berarti variabel penghasilan berpengaruh positif signifikan pada minat berinvestasi.

Hasil uji interaksi variabel pelatihan pasar modal (XIX2X3) sebagai variabel moderasi menunjukkan tingkat signifikansi sebesar 0,131. Nilai tersebut lebih besar dari 0,05 berarti H3 tidak diterima. Hal ini menunjukkan bahwa variabel pelatihan pasar modal (X3) bukanlah variabel moderasi dan tidak mampu memperkuat ataupun memperlemah

hubungan pengetahuan investasi dan penghasilan dengan minat berinvestasi.

Pengujian atas hipotesis pertama menunjukkan bahwa pengetahuan investasi berpengaruh positif signifikan pada minat berinvestasi mahasiswa. Pemahaman dasar tentang investasi yang meliputi jenis investasi, return dan risiko investasi ternyata lebih memudahkan seseorang untuk mengambil keputusan berinvestasi. Pengetahuan investasi yang diperoleh mahasiswa melalui mata kuliah Analisis Investasi dan Teori Portofolio memberikan kontribusi yang cukup signifikan dalam mendorong minat investasi. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Hamonangan (2007) dan Wiwin (2006) yang menunjukkan adanya pengaruh pengetahuan investasi yang positif signifikan pada minat berinvestasi mahasiswa.

Pengujian atas hipotesis kedua menunjukkan bahwa penghasilan berpengaruh positif signifikan pada minat berinvestasi mahasiswa. Shum dan Faig (2005) menjelaskan bahwa seiring dengan meningkatnya penghasilan, maka minat untuk berinvestasi di pasar modal akan meningkat karena sensitifitas penghasilan pada risiko di pasar modal akan menurun. Hal ini disebabkan karena individu yang memiliki tingkat penghasilan yang cenderung meningkat akan melakukan investasi yang lebih berisiko (Benzoni dan Chyruk, 2009). Oleh karena itu mahasiswa yang telah bekerja dan memiliki penghasilan akan lebih mudah memutuskan untuk melakukan investasi dibandingkan yang belum bekerja. Hasil penelitian ini sejalan dengan penelitian Lubis (2008) yang menemukan bahwa pendapatan nasional yang berkaitan dengan penghasilan masyarakat berpengaruh positif dan signifikan pada permintaan investasi.

Pengujian atas hipotesis ketiga menunjukkan bahwa Pelatihan Pasar Modal bukan sebagai variabel moderasi dan tidak mampu memperkuat ataupun memperlemah hubungan pengetahuan investasi dan penghasilan dengan minat berinvestasi. Hal ini disebabkan oleh pelaksanaan Pelatihan Pasar Modal belum berjalan secara efektif. Materi edukasi yang diberikan masih bersifat pengetahuan investasi yang bersifat umum. Padahal sebagian besar mahasiswa yang mengikuti pelatihan sudah memperoleh pengetahuan mendasar investasi dalam perkuliahan. Adanya pengulangan materi ini menyebabkan suasana Pelatihan Pasar Modal tidak menarik dan

interaktif. Pemberian materi edukasi dengan metode ceramah belum mampu memberikan gambaran teknis maupun praktik aktivitas investasi senyatanya di pasar modal.

SIMPULAN

Penelitian ini berhasil membuktikan bahwa pengetahuan investasi dan penghasilan berpengaruh positif signifikan pada minat berinvestasi mahasiswa. Hasil penelitian ini menunjukkan bahwa materi yang diberikan pada mata kuliah Analisis Investasi dan Teori Portofolio telah mampu memberikan pemahaman mendasar terkait jenis-jenis investasi, return dan risiko investasi yang harus dipertimbangkan oleh para mahasiswa sebagai calon investor. Selain pengetahuan investasi, jumlah penghasilan juga menjadi salah satu pertimbangan mahasiswa dalam berinvestasi, karena semakin besar penghasilan yang dimiliki mahasiswa maka minat berinvestasinya juga cenderung meningkat.

Penelitian ini juga berhasil menemukan bahwa program edukasi yang dilakukan oleh Pojok Bursa Unmas Denpasar yakni Pelatihan Pasar Modal belum mampu memoderasi hubungan antara pengetahuan investasi dan penghasilan dengan minat berinvestasi mahasiswa Fakultas Ekonomi Unmas Denpasar. Oleh karena itu, evaluasi terhadap materi edukasi dan pemberian materi menggunakan pendekatan workshop Pelatihan Pasar Modal dapat dilakukan oleh pengelola Pojok Bursa untuk menyusun materi edukasi yang lebih menarik dan interaktif. Sehingga program Pelatihan Pasar Modal dapat berjalan lebih optimal dalam meningkatkan minat berinvestasi mahasiswa.

REFERENSI

Ajzen, I. 1985. From intentions to actions: A theory of planned behavior. In J.Kuhl & J. Beckman (Eds.) Available from: URL: http:/ www.utwente.nl/cw/theorieenoverzicht/ TheoryClusters/Health Communication/ theory_planned_behavior/

Benzoni, L., Olena Chyruk. 2009. Investing over the life cycle with long-run labor income risk. Federal Reserve Bank of Chicago. Economic Perspectives Journal, 29-43.

Christanti, N., dan Linda Ariany Mahastanti. 2011. Faktor-Faktor yang Dipertimbangkan Investor dalam Melakukan Investasi. Jurnal Manajemen Teori dan Terapan I.

Efferin, Sujoko, 2006, Knowledge Economy, Knowledge Management Dan Akuntansi: Prospek Dan Tantangan. Jurnal Akuntansi Dan Teknologi Informasi Universitas Surabaya. Volume 5 Nomor 1. pp 69-82.

Ghozali, Imam. 2007. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi ke-4, Bagian Penerbit Universitas Diponegoro. Semarang.

Halim, Abdul. 2005. Analisis Investasi, Salemba Empat, Jakarta.

Hamonangan, Dapot. 2007. Pengaruh Pengetahuan Investasi Mahasiswa Jurusan Akuntansi Terhadap Minat Untuk Berinvestasi Pada Pasar Modal Di Kota Palembang. Jurnal Keuangan dan Bisnis, Vol.5 No. 2 Oktober 2007, p. 136147.

Hartono, Jogiyanto. 2004. Metodologi Penelitian Bisnis: Salah Kaprah dan Pengalaman-pengalaman. Yogyakarta: BPFE.

Hartono, Jogiyanto. 2010. Teori Portofolio dan Analisis Investasi. BPFE-Yogyakarta.

Kusmawati. 2011. Pengaruh Motivasi Terhadap Minat Berinvestasi di Pasar Modal dengan Pemahaman Investasi dan Usia Sebagai Variabel Moderat. Jurnal Ekonomi dan Informasi Akuntansi, Vol. 1 Mei 2011, p. 103-117.

Lubis, Pardamean. 2008. Analisis Faktor-faktor yang Mempengaruhi Permintaan Investasi di Indonesia. Tesis. Sumatera Utara: Universitas Sumatera Utara.

Martiah, Lisa dan Putri, Yesi Kurniati, 2010. Pengaruh Pelatihan Logika Terhadap Pertimbangan Audit. Simposium Nasional Akuntansi XIII. Purwokerto.

Nelson, Irvin T, Richard L. Ratliff dan Gordon Steinhoff . 2003. Teaching Logic To Auditing Student: Can Training In Logic Reduce Audit

Judgment Errors?. Journal of accounting education 2003. v 21, pp. 215-237.

Raditya, Daniel. 2013. Pengaruh Modal Investasi Minimal di BNI Sekuritas, Return dan Persepsi Terhadap Risiko Pada Minat Investasi Mahasiswa Dengan Penghasilan Sebagai Variabel Moderasi. Tesis. Program Studi Magister Akuntansi Universitas Udayana.

Salim, P., Yeny Salim. 1996. Kamus Bahasa Indonesia Kontemporer, Edisi I. Modern English Press-Jakarta.

Sharpe, Alexander, Bailey, 2005. Investasi. PT INTERMASA, Jakarta, Edisi enam Jilid 1.

Shum, P., Faig M. 2005. What Explains Households Stock Holdings? Journal of Banking and Finance, 30. Available from: URL: http:/ www.Proquest.com.

Sugiono. 2004. Konsep, Identifikasi, Alat Analisis Dan Masalah Penggunaan Variabel Moderator. Jurnal Studi Manajemen dan Organisasi, Vol. 1, No. 2, p. 61-70.

Sugiyono. 2007. Metode Penelitian Bisnis, Bandung: Alfabeta.

Triwijayati, Anna. dan Koesworo, Yulius, 2006. Studi Sikap dan Niat Konsumsi Jamu Pahitan di Surabaya, Jurnal Widya Manajemen dan Akuntansi, Volume 6 No 1. p.17-41.

Utama, Cynthia Afriani. 2011. Upaya Peningkatan Peran Masyarakat Indonesia Dalam Berinvestasi di Pasar Modal (Proposal Riset 2011).

Wiwin, 2006. Pengaruh Pengetahuan Investasi dan Tipe Investor Terhadap Minat Mahasiswa STIE Musi Palembang Jurusan Akuntansi Untuk Berinvestasi Pada Investasi Keuangan. STIE Musi Palembang.

Yuwono, Supriya Raharja. 2011. Pengaruh Karakteristik Investor Terhadap Besaran Minat Investasi Saham di Pasar Modal. Tesis. Program Studi Magister Manajemen Universitas Indonesia.

Lampiran

Hasil Uji Validitas dan Reliabilitas

1. Untuk Kategori Sampel Yang Mengikuti Pelatihan Pasar Modal (PPM):

|

Hasil Uji Validitas Instrumen Pengetahuan Investasi (X1) | ||||||

|

x1 |

x2 |

x3 |

x4 |

Total | ||

|

x1 |

Pearson Correlation |

1 |

.189 |

.187 |

.114 |

WW .589 |

|

Sig. (2-tailed) |

.218 |

.223 |

.463 |

.001 | ||

|

N |

44 |

44 |

44 |

44 |

44 | |

|

x2 |

Pearson Correlation |

.189 |

1 |

-.037 |

.193 |

.661 |

|

Sig. (2-tailed) |

.218 |

.813 |

.209 |

.000 | ||

|

N |

44 |

44 |

44 |

44 |

44 | |

|

x3 |

Pearson Correlation |

.187 |

-.037 |

1 |

.224 |

WW .719 |

|

Sig. (2-tailed) |

.223 |

.813 |

.143 |

.000 | ||

|

N |

44 |

44 |

44 |

44 |

44 | |

|

x4 |

Pearson Correlation |

.114 |

-.193 |

.224 |

1 |

WW .732 |

|

Sig. (2-tailed) |

.463 |

.209 |

.143 |

.000 | ||

|

N |

44 |

44 |

44 |

44 |

44 | |

|

Total |

Pearson Correlation |

■■ .589 |

.661 |

■ ■ .719 |

■ ■ .732 |

1 |

|

Sig. (2-tailed) |

.001 |

.000 |

.000 |

.000 | ||

|

N |

44 |

44 |

44 |

44 |

44 | |

|

**. Correlation is significant at the 0.01 level (2-tailed). | ||||||

Hasil Uji Reliabilitas Instrumen Pengetahuan Investasi (X1)

Case Processing Summary

|

N |

% | ||

|

Cases |

Valid |

44 |

100.0 |

|

Excludeda |

0 |

.0 | |

|

Total |

44 |

100.0 | |

|

a. Listwise deletion based on all variables in the procedure. | |||

Hasil Uji Reliabilitas Instrumen Pengetahuan Investasi (X1) Hasil Uji Validitas Instrumen Minat Investasi (Y)

|

Y1 |

Y2 |

Y3 |

Total | ||

|

Y1 |

Pearson Correlation |

1 |

WW .386 |

.021 |

WW .677 |

|

Sig. (2-tailed) |

.010 |

.891 |

.000 | ||

|

N |

44 |

44 |

44 |

44 | |

|

Y2 |

Pearson Correlation |

WW .386 |

1 |

WW .573 |

WW .838 |

|

Sig. (2-tailed) |

.010 |

.000 |

.000 | ||

|

N |

44 |

44 |

44 |

44 | |

|

Y3 |

Pearson Correlation |

.021 |

WW .573 |

1 |

WW .704 |

|

Sig. (2-tailed) |

.891 |

.000 |

.000 | ||

|

N |

44 |

44 |

44 |

44 | |

|

Total |

Pearson Correlation |

WW .677 |

WW .838 |

WW .704 |

1 |

|

Sig. (2-tailed) |

.000 |

.000 |

.000 | ||

|

N |

44 |

44 |

44 |

44 | |

**. Correlation is significant at the 0.01 level (2-tailed).

Case Processing Summary

Reliability Statistics Cronbach's Alpha N of Items .7494

N %

|

Cases |

Valid |

44 |

100.0 |

|

Excludeda |

0 |

.0 | |

|

Total |

44 |

100.0 |

a. Listwise deletion based on all variables in the procedure.

Hasil Uji Reliabilitas Instrumen Minat Investasi (Y)

Reliability Statistics

Cronbach's Alpha N of Items .8303

2. Untuk Kategori Sampel Yang Tidak Mengikuti Pelatihan Pasar Modal:

|

Y1 |

Y2 |

Y3 |

Total | ||

|

Y1 |

Pearson Correlation |

1 |

.249 |

_ WW .440 |

_ WW .778 |

|

Sig. (2-tailed) |

.104 |

.003 |

.000 | ||

|

N |

44 |

44 |

44 |

44 | |

|

Y2 |

Pearson Correlation |

.249 |

1 |

.508 |

WW .730 |

|

Sig. (2-tailed) |

.104 |

.000 |

.000 | ||

|

N |

44 |

44 |

44 |

44 | |

|

Y3 |

Pearson Correlation |

.440 |

.508 |

1 |

WW .806 |

|

Sig. (2-tailed) |

.003 |

.000 |

.000 | ||

|

N |

44 |

44 |

44 |

44 | |

|

Total |

Pearson Correlation |

_ WW .778 |

WW .730 |

WW .806 |

1 |

|

Sig. (2-tailed) |

.000 |

.000 |

.000 | ||

|

N |

44 |

44 |

44 |

44 | |

**. Correlation is significant at the 0.01 level (2-tailed).

Case Processing Summary

|

N |

% | |

|

Cases Valid |

44 |

100.0 |

|

Excludeda |

0 |

.0 |

|

Total |

44 |

100.0 |

a. Listwise deletion based on all variables in the procedure.

Hasil Uji Reliabilitas Instrumen Minat Investasi (Y)

Cronbach's Alpha N of Items .7433

Hasil Uji Validitas Instrumen Pengetahuan Investasi (X1)

|

x1 |

x2 |

x3 |

x4 |

Total | ||

|

x1 |

Pearson Correlation |

1 |

.257 |

.285 |

.000 |

_ _ ** .635 |

|

Sig. (2-tailed) |

.092 |

.060 |

1.000 |

.000 | ||

|

N |

44 |

44 |

44 |

44 |

44 | |

|

x2 |

Pearson Correlation |

.257 |

1 |

.049 |

.135 |

WW .662 |

|

Sig. (2-tailed) |

.092 |

.753 |

.383 |

.000 | ||

|

N |

44 |

44 |

44 |

44 |

44 | |

|

x3 |

Pearson Correlation |

.285 |

-.049 |

1 |

.083 |

WW .639 |

|

Sig. (2-tailed) |

.060 |

.753 |

.592 |

.000 | ||

|

N |

44 |

44 |

44 |

44 |

44 | |

|

x4 |

Pearson Correlation |

.000 |

.135 |

.083 |

1 |

WW .574 |

|

Sig. (2-tailed) |

1.000 |

.383 |

.592 |

.000 | ||

|

N |

44 |

44 |

44 |

44 |

44 | |

|

Total |

Pearson Correlation |

_ _ ** .635 |

* .662 |

WW .639 |

WW .574 |

1 |

|

Sig. (2-tailed) |

.000 |

.000 |

.000 |

.000 | ||

|

N |

44 |

44 |

44 |

44 |

44 | |

**. Correlation is significant at the 0.01 level (2-tailed).

Case Processing Summary

|

N |

% | |

|

Cases Valid |

44 |

100.0 |

|

Excludeda |

0 |

.0 |

|

Total |

44 |

100.0 |

a. Listwise deletion based on all variables in the procedure.

Hasil Uji Reliabilitas Instrumen Pengetahuan Investasi (X1)

Reliability Statistics

Cronbach's Alpha N of Items .720 4

Hasil Pengujian Asumsi Klasik Uji Normalitas

Unstandardized

Residual

|

N |

88 | |

|

Normal Parametersa |

Mean |

.0000000 |

|

Std. Deviation |

1.93541871 | |

|

Most Extreme Differences |

Absolute |

.102 |

|

Positive |

.102 | |

|

Negative |

-.054 | |

|

Kolmogorov-Smirnov Z |

.956 | |

|

Asymp. Sig. (2-tailed) |

.320 |

a. Test distribution is Normal.

Uji Heteroskedastisitas

|

Model |

Unstandardized Coefficients |

Standardized Coefficients |

t |

Sig. | ||

|

B |

Std. Error |

Beta | ||||

|

1 |

(Constant) |

2.603 |

.928 |

2.804 |

.006 | |

|

X1 |

-.064 |

.072 |

-.101 |

-.894 |

.374 | |

|

X2 |

-.163 |

.166 |

-.106 |

-.983 |

.328 | |

|

X3 |

-.206 |

.264 |

-.088 |

-.780 |

.438 | |

a. Dependent Variable: ABRES

Uji Multikolinearitas

Standardized

|

Unstandardized Coefficients |

Coefficients |

Collinearity Stati | ||||

|

Model |

B |

Std. Error |

Beta |

T |

Sig. |

Tolerance V |

|

1 (Constant) |

2.333 |

1.685 |

1.384 |

.170 | ||

|

X1 |

.379 |

.123 |

.342 |

3.084 |

.003 |

.874 |

|

X2 |

.250 |

.375 |

.093 |

2.665 |

.050 |

.547 |

|

X3 |

1.393 |

.914 |

.342 |

1.524 |

.131 |

.213 |

|

X1X2X3 |

-.047 |

.051 |

-.219 |

-.925 |

.357 |

.192 |

a. Dependent Variable: Y

Hasil Analisis Regresi Berganda dengan Uji MRA

|

Variables Entered/Removedb | |||

|

Model |

Variables Entered |

Variables Removed |

Method |

|

1 |

X1X2X3, X1, X2, X3a |

. Enter | |

a. All requested variables entered.

b. Dependent Variable: Y

Uji Kelayakan Model

|

Model |

R |

R Square |

Adjusted R Square |

Std. Error of the Estimate |

Durbin-Watson |

|

1 |

.328a |

.108 |

.065 |

1.98151 |

1.954 |

a. Predictors: (Constant), X1X2X3, X1, X2, X3 b. Dependent Variable: Y

Uji F

|

Model |

Sum of Squares |

df |

Mean Square |

F |

Sig. |

|

1 Regression |

39.373 |

4 |

9.843 |

2.507 |

.048a |

|

Residual |

325.889 |

83 |

3.926 | ||

|

Total |

365.262 |

87 |

a. Predictors: (Constant), X1X2X3, X1, X2, X3 b. Dependent Variable: Y

Uji t

Coefficientsa

|

Model |

Unstandardized Coefficients |

Standardized Coefficients |

T |

Sig. |

Collinearity Stati | ||

|

B |

Std. Error |

Beta |

Tolerance |

V | |||

|

1 (Constant) |

2.333 |

1.685 |

1.384 |

.170 | |||

|

X1 |

.379 |

.123 |

.342 |

3.084 |

.003 |

.874 | |

|

X2 |

.250 |

.375 |

.093 |

2.665 |

.050 |

.547 | |

|

X3 |

1.393 |

.914 |

.342 |

1.524 |

.131 |

.213 | |

|

X1X2X3 |

-.047 |

.051 |

-.219 |

-.925 |

.357 |

.192 | |

a. Dependent Variable: Y

Discussion and feedback