RISET NON POSITIVISTIK AKUNTANSI DALAM TIGA PARADIGMA: INTERPRETIF, KRITIS DAN POSMODERNISME

on

8 Jurnal Ilmiah Akuntansi dan Bisnis, Vol. 10. No. 1, Januari 2015

RISET NON POSITIVISTIK AKUNTANSI DALAM TIGA PARADIGMA: INTERPRETIF, KRITIS DAN POSMODERNISME

Natalia Paranoan

Universitas Kristen Indonesia Paulus Makassar paranoannatalia@gmail.com

ABSTRAK

Metodologi penelitian non positivistik telah mengalami perkembangan yang sangat pesat. Namun persepsi sebagian besar orang masih menganggap bahwa penelitian ini sebagai penelitian dengan prosedur nonmatematik, membuat pemaknaan (bukan sekedar analisis empirik) atas data kualitatif berdasar hasil telaah menurut grass root. Kini visi baru, paradigma baru dan perspektif baru mulai berkembang dalam penelitian non positivistik. Karasteristik dominan dari yang baru adalah: kristis terhadap paradigma yang ada dan berkembang konseptualisasi, pemahaman dan pemberian makna tentang kebenaran masa depan. Dari yang baru telah muncul dan berkembang setidaknya sikap kritis terhadap visi lama. Dengan perkembangannya yang mutakhir ini, pamor filsafat positivisme yang merambah tradisi pengembangan ilmu sosial dan humaniora sejak abad XIX menjadi pudar. Artikel ini membahas penelitian non positivistik dalam tiga paradigma; interpretif, kritis dan postmodern serta implikasinya pada penelitian-penelitian akuntansi di masa mendatang.

Kata kunci: positivistik, interpretif, kritis, posmodern

ABSTRACT

Non positivistik research methodology has been progressing very rapidly. However, the perception of most people still consider that this study as research with nonmatematik procedure, make meaning (rather than empirical analysis) on qualitative data based on the results of the study according to the grass root. Now a new vision, a new paradigm and a new perspective began to flourish in non positivistic research. Charasteristics of the new dominant is: critically on existing paradigms and evolving conceptualization, understanding and giving the meaning of the truth of the future. Of which have emerged and grown at least a critical attitude towards the old vision. With this latest growth, prestige positivism philosophy that permeates the tradition of social science and humanities development since the nineteenth century to fade. This article discusses the non-positivistic research in three paradigms; interpretive, critical and postmodern as well as the implications for accounting research in the future.

Keywords: positivist, interpretive, critical, postmodern

PENDAHULUAN

Ilmu adalah pengetahuan tetapi tidak semua pengetahuan adalah ilmu. Sutriono (2007), pengetahuan adalah pembentukan pemikiran asosiasif yang menghubungkan dan menjalin sebuah pemikiran dengan kenyataan atau dengan pikiran lain berdasarkan pengalaman yang berulang-ulang tanpa pemahaman kausalitas. Sedangkan ilmu adalah akumulasi pengetahuan yang menjelaskan kausalitas dari suatu objek menurut metode-metode tertentu yang merupakan suatu kesatuan sistematis.

Jadi pengetahuan bukan saja ilmu tetapi merupakan bahan utama bagi ilmu. Pengetahuan muncul dari keingintahuan manusia terhadap fenomena yang terjadi di sekitarnya. Oleh sebab itu manusia mencoba membuat

hipotesis–hipotesis untuk memecahkan masalah yang ada dengan melakukan pengamatan dan pengujian. Akhirnya dari hasil tersebut dapat ditarik suatu kesimpulan yang disebut teori.

Teori berkembang karena adanya penelitian. Dari berbagai penelitian tersebut maka muncullah teori-teori baru baik dari sudut ilmu alam (natural science) maupun dalam bidang ilmu-ilmu sosial (social science).

Ada dua metode penelitian yaitu metode penelitian kuantitatif atau positivistik dan metode penelitian kualitatif atau nonpositivistik atau naturalistic atau etnography. Selanjutnya penulis akan menggunakan secara bergantian istilah kualitatif dan non positivistik

Metode dan Metodologi Penelitian

Istilah metode penelitian dan metodologi penelitian sering dicampuradukkan. Muhadjir (2000) menjelaskan bahwa metodologi penelitian membahas konsep teoritik sebagai metode, kelebihan dan kelemahannya, yang dalam karya ilmiah dilanjutkan dengan pemilihan metode yang digunakan. Sedangkan metode penelitian mengemukakan secara teknis tentang metode-metode yang digunakan dalam penelitiannya atau cara bagaimana suatu penelitian dilakukan sehingga yang dikemukakannya adalah teknis tentang metode-metode yang digunakan dalam penelitian.

Secara filosofis, metodologi penelitian merupakan bagian dari ilmu pengetahuan yang mempelajari bagaimana prosedur kerja mencari kebenaran. Prosedur kerja mencari kebenaran sebagai filsafat dikenal dengan filsafat epistemologi. Kualitas kebenaran yang diperoleh dalam berilmu pengetahuan terkait langsung dengan kualitas prosedur kerjanya.

Dengan prosedur kerja yang baik kualitas kebenaran yang diperoleh pun sejauh kebenaran epistimologik dan ilmu pengetahuan hanya mampu menjangkau kebenaran epistemologik. Kebenaran epistimologik ini tampil dalam wujud kebenaran tesis dan lebih jauh berupa kebenaran teori, yang pada akhirnya akan disanggah oleh tesis lain dan teori yang lain. Gerakan dari tesis dan teori yang satu ke tesis dan teori yang lain merupakan proses berkelanjutan ilmu pengetahuan memperoleh kebenaran epistimologik dalam upaya menjangkau kebenaran absolut. Bagi pandangan religius, kebenaran absolut itu merupakan milik Allah, namun bagi pandangan sekuler, kebenaran adalah objektif universal yang bukti kebenarannya hanya dapat diuji pada beragam kasus.

Metode Penelitian Kualitatif

Metode penelitian kualitatif muncul karena terjadi perubahan paradigma dalam memandang suatu realitas/fenomena/gejala. Dalam paradigma ini realitas sosial dipandang sebagai suatu yang holistik/utuh, kompleks, dinamis dan penuh makna. Paradigma ini disebut paradigma postpositivism yang mengembangkan penelitian kualitatif, sedangkan paradigma sebelumnya disebut paradigma positivism, di mana dalam memandang gejala, lebih bersifat tunggal, statis dan konkrit. Paradigma positivisme mengembangkan metode kuantitatif.

Metode penelitian kualitatif ini sering disebut metode penelitian naturalistik karena penelitiannya dilakukan pada kondisi yang alamiah (natural setting) dan disebut juga sebagai metode etnography, karena pada awalnya metode ini lebih banyak digunakan untuk penelitian bidang antropologi budaya; dan disebut juga metode penelitian kualitatif karena data yang terkumpul dan analisisnya lebih bersifat kualitatif.

Metode penelitian non positivistik atau metode penelitian kualitatif adalah metode penelitian yang digunakan untuk meneliti pada kondisi objek yang alamiah (lawannya adalah eksperimen) di mana peneliti adalah sebagai instrumen kunci, teknik pengumpulan data dilakukan secara trianggulasi (gabungan), analisis data bersifat induktif, dan hasil penelitian kualitatif lebih menekankan makna dari pada generalisasi.

Objek dalam penelitian kualitatif adalah objek yang alamiah atau natural setting; sehingga metode penelitian ini sering disebut sebagai metode naturalistik. Objek yang alamiah adalah objek yang apa adanya, tidak dimanipulasi oleh peneliti sehingga kondisi pada saat peneliti memasuki objek, setelah berada di objek dan setelah keluar dari objek relatif tidak berubah. Lawan dari penelitian ini adalah metode eksperimen di mana peneliti dalam melakukan penelitian, tempatnya adalah laboratorium yang merupakan kondisi buatan dan sering terjadi bias antara hasil penelitian di laboratorium dengan keadaan di luar laboratorium atau keadaan sesungguhnya.

Peneliti dalam penelitian kuantitatif menggunakan instrumen untuk mengumpulkan data atau mengukur status variabel yang diteliti, sedangkan dalam penelitian kualitatif, peneliti menjadi instrumen. Oleh karena itu dalam penelitian kualitatif instrumennya adalah orang atau human instrument. Maka untuk dapat menjadi instrumen, peneliti harus memiliki bekal teori dan wawasan yang luas, sehingga mampu bertanya, menganalisis, memotret dan mengkonstruksi objek yang diteliti menjadi lebih jelas dan bermakna.

Kriteria data dalam penelitian ini adalah data yang pasti; yaitu data yang sebenarnya terjadi sebagaimana adanya, bukan data yang sekedar terlihat, terucap, tetapi data yang mengandung makna dari yang terlihat dan terucap tersebut. Untuk memperoleh data yang pasti maka diperlukan berbagai sumber data dan berbagai teknik pengumpulan data. Bila data yang diperoleh masih diragukan, dan belum memperoleh kepastian, maka penelitian masih harus terus dilanjutkan.

Dalam penelitian non positivistik, pengumpulan data tidak dipandu oleh teori, tetapi dipandu oleh fakta-fakta yang ditemukan pada saat penelitian di lapangan. Oleh karena itu analisis data yang dilakukan bersifat induktif berdasarkan fakta-fakta yang ditemukan dan kemudian dikonstruksikan menjadi hipotesis atau teori. Jadi dalam penelitian kualitatif melakukan analisis data untuk membangun hipotesis, sebaliknya dalam penelitian kuantitatif melakukan analisis data untuk menguji hipotesis. David Kline (1985) dalam Sugiyono (2009) mengatakan “The main strength of this technique is in hypothesis generation and not testing.” Jadi analisis dalam penelitian ini dilakukan sejak peneliti menyusun proposal, melaksanakan

pengumpulan data di lapangan, sampai peneliti memperoleh seluruh data.

Metode kualitatif digunakan untuk mendapatkan data yang mendalam dari suatu data yang mengandung makna. Makna adalah data yang sebenarnya, data pasti yang merupakan nilai di balik data yang tampak. Oleh karena itu dalam penelitian ini tidak menekankan pada generalisasi, tetapi lebih menekankan pada makna. Dalam penelitian kualitatif, generalisasi disebut juga transferability, artinya hasil penelitian tersebut dapat digunakan di tempat lain, jika tempat tersebut memiliki karasteristik yang tidak jauh berbeda.

Proses Penelitian Non Posivistik

Pada rancangan penelitian ini dapat diibaratkan seperti orang yang ingin pergi ke suatu tempat, dia tahu tempat yang akan dituju namun belum tahu pasti tempat itu seperti apa. Ia akan tahu setelah memasuki objek, dengan cara membaca berbagai informasi tertulis, gambar-gambar, berfikir dan melihat objek, dan aktivitas orang yang ada di sekelilingnya serta melakukan wawancara. Jadi peneliti akan tahu setelah melihat, mengamati dan menganalisanya dengan serius.

Berdasarkan illustrasi tersebut, dapat dikemukakan bahwa peneliti kualitatif belum memiliki masalah, atau keinginan yang jelas namun dapat langsung memasuki objek/lapangan. Pada waktu memasuki objek, peneliti masih asing terhadap objek tersebut. Setelah memasuki objek, peneliti akan melihat segala sesuatu yang ada di tempat itu yang masih bersifat umum. Pada tahap ini disebut tahap orientasi atau deskripsi, dengan grand tour question. Pada tahap ini peneliti mendeskripsikan apa yang dilihat dan didengar, dirasakan dan ditanyakan. Peneliti baru mengenal sepintas terhadap informasi yang diperolehnya.

Pada tahap selanjutnya adalah tahap reduksi/ focus. Pada tahap ini peneliti akan mereduksi segala informasi yang telah diperoleh pada tahap pertama. Pada proses ini, peneliti mereduksi data yang ditemukan pada tahap 1 untuk difokuskan pada masalah tertentu. Peneliti akan menyortir data dengan cara memilih mana data yang menarik, penting, berguna dan baru. Data yang tidak perlu, disingkirkan. Selanjutnya data akan dikelompokkan dalam berbagai kategori yang ditetapkan sebagai fokus penelitian.

Pada proses selanjutnya disebut dengan tahap selection. Pada tahap ini peneliti menguraikan fokus yang telah ditetapkan menjadi lebih rinci. Peneliti melakukan analisis mendalam terhadap data dan informasi yang diperoleh, maka peneliti dapat menemukan tema dengan cara mengkonstruksikan data yang diperoleh menjadi suatu bangunan pengetahuan, hipotesis atau ilmu baru.

Hasil akhir dari penelitian kualitatif, bukan sekedar menghasilkan data atau informasi yang sulit dicari melalui metode kuantitatif, tetapi juga harus mampu menghasilkan informasi-informasi yang bermakna, bahkan hipotesis atau ilmu baru yang dapat digunakan untuk membantu mengatasi masalah dan meningkatkan taraf hidup manusia.

Proses memperoleh data dan informasi pada setiap tahapan; deskripsi, reduksi dan selection tersebut dilakukan dengan cara sirkuler, yaitu berulang-ulang dengan berbagai cara dan dari berbagai sumber. Setiap pengumpulan data dilakukan melalui lima tahapan yaitu 1) setelah peneliti memasuki objek penelitian atau sering disebut konteks sosial (yang terdiri atas tempat, aktor/orang/pelaku, dan aktivitas) peneliti akan berfikir apa yang akan ditanyakan; 2) setelah menemukan apa yang akan ditanyakan, peneliti telah menemukan pertanyaan dan bertanya pada orang-orang yang dijumpai pada tempat tersebut; 3) selanjutnya jawaban dari pertanyaan yang diajukan akan dianalisis apakah jawaban yang diberikan benar atau tidak; 4) jika jawaban atas pertanyaan tadi dirasakan benar maka dibuatlah simpulan; 5) selanjutnya pada tahap ini, peneliti akan mencandra kembali terhadap simpulan yang telah dibuat, apakah simpulan yang telah dibuat itu kredibel atau tidak. Untuk memastikan simpulan yang telah dibuat tersebut, maka peneliti akan masuk lapangan, mengulangi pertanyaan dengan cara dan sumber yang berbeda tetapi dengan tujuan yang sama. Jika simpulan telah diyakini memiliki kredibilitas tinggi, maka pengumpulan data dinyatakan selesai.

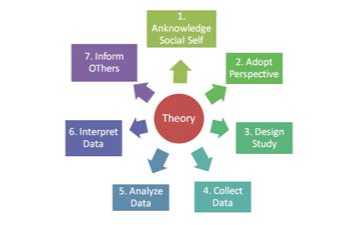

Menurut Norman Denzim dan Yvonna Lincoln (2003) dalam Neuman (2006), tahap-tahap dalam penelitian kualitatif dimulai dengan self-assesment dan refleksi mengenai situasi dalam konteks sosio historical. Penelitian kualitatif tidak hanya berfokus pada pertanyaan spesifik tetapi juga mempertimbangkan paradigma theory-philosophy, juga mengadopsi persfektif, melakukan desain studi mengumpulkan data, analisis data dan menginterpretasikannya. Tahap-tahap dalam proses penelitian kualitatif digambarkan sebagai berikut:

Gambar 1: Steps in the Qualitative Reseach Process

Sumber: Neuman (2006:15)

Lingkup Penelitian Kualitatif

Lingkup dari metode penelitian kualitatif mulai dari lingkup yang terkecil yakni satu situasi sosial

(single social situation) sampai masyarakat yang luas. Spradley (1980) mengemukakan lingkup penelitian kualitatif seperti pada Gambar 2.

|

Scope of Research Macro |

Social Units Studies |

|

Micro |

Complex Society (masyarakat yang kompleks Multiple communities (beberapa kelompok masyarakat A Single community study (sekelompok masyarakat) Multiple social institutions (beberapa lembaga social) A single social institution (satu lembaga social) Multiple social situation (beberapa situasi social) Single social situation (satu situasi sosial) |

Gambar 2: Lingkup Penelitian Kualitatif

Sumber: Sugiyono (2009)

Berdasarkan Gambar 2 dapat dilihat bahwa metode penelitian kualitatif dapat digunakan untuk meneliti suatu situasi yang sangat mikro yaitu satu situasional (single social situation), sampai makro masyarakat luas yang kompleks (complex society). Satu situasi sosial dapat terdiri atas satu orang, dengan aktivitas tertentu pada tempat tertentu. Situasi sosial dapat digambarkan sebagai berikut:

Place/ tempat

Actor/orang Activity/aktivitas

Gambar 3: Social situation (situasi social) Sumber: Sugiyono (2009)

Selanjutnya Stainback (2003) menyatakan bahwa "an investigation might be simple or complex, dealing with a single event or multiplre event, might be small or large." Jadi temuan dalam penelitian kualitatif bisa sederhana maupun kompleks, terjadi pada peristiwa tunggal maupun majemuk, kecil atau besar. Bila dilihat dari level of explanation, penelitian ini bisa menghasilkan informasi yang deskriptif yaitu memberikan gambaran yang menyeluruh dan jelas terhadap situasi sosial satu dengan situasi sosial lain atau dari waktu tertentu dengan waktu yang lain, atau dapat menemukan pola-pola hubungan antara aspek tertentu dengan aspek yang lain, serta dapat menemukan hipotesis dan teori. Hasil penelitian kualitatif yang tertinggi kalau sudah dapat

menemukan teori, atau hukum-hukum, dan paling rendah adalah kalau masih bersifat deskriptif.

Kapan Metode Kualitatif Digunakan

Metode penelitian kualitatif dan kuantitatif adalah saling melengkapi dan masing-masing memiliki keunggulan maupun kelemahan. Metode penelitian kualitatif sesuai digunakan untuk hal-hal berikut ini: 1) Bila masalah penelitian belum jelas

Pada kondisi ini cocok menggunakan metode penelitian kualitatif karena peneliti akan langsung masuk ke objek, melakukan penjelajahan dengan grant tour question, sehingga masalah akan dapat ditemukan dengan jelas. Melalui penelitian ini, peneliti akan melakukan eksplorasi terhadap suatu objek.

-

2) Memahami makna di balik data yang tampak Gejala sosial sering tidak bias dipahami berdasarkan apa yang diucapkan dan dilakukan orang. Setiap ucapan dan tindakan orang mempunyai makna tertentu. Misalnya orang yang menangis atau tertawa mempunyai makna tersendiri. Sering terjadi menurut penelitian kuantitatif benar namun merupakan tanda tanya bagi penelitian kualitatif. Data untuk mencari makna bagi suatu perbuatan hanya cocok diteliti dengan metode kualitatif melalui teknik wawancara mendalam, observasi berperan serta, dan dokumentasi.

-

3) Untuk memahami interaksi sosial

Interaksi sosial yang kompleks hanya dapat diuraikan jika peneliti melakukan penelitian dengan metode kualitatif dengan cara ikut berperan serta, wawancara mendalam terhadap interaksi sosial tersebut. Dengan demikian akan ditemukan pola-pola hubungan yang jelas.

-

4) Memahami perasaan orang

Perasaan orang sulit dimengerti sehingga harus diteliti dengan metode kualitatif, dengan teknik pengumpulan data wawancara mendalam, dan observasi berperan serta untuk ikut merasakan apa yang dirasakan orang tersebut.

-

5) Untuk pengembangan teori

Untuk mengembangkan teori yang dibangun melalui data yang diperoleh dari lapangan sangat cocok dengan menggunakan metode kualitatif. Teori tersebut dibangun dengan grounded research. Dengan metode kualitatif, peneliti pada tahap awal melakukan penjelajahan, selanjutnya melakukan pengumpulan data yang mendalam sehingga dapat ditemukan hipotesis yang merupakan hubungan antar gejala. Hipotesis tersebut selanjutnya diverifikasi dengan pengumpulan data yang lebih mendalam. Bila hipotesis terbukti, maka akan menjadi tesis atau teori.

-

6) Untuk memastikan kebenaran data

Kadang-kadang data sosial sulit dipastikan kebenarannya. Dengan metode penelitian kualitatif, melalui teknik pengumpulan data secara triangulasi/ gabungan, maka kepastian data lebih terjamin.

-

7) Meneliti sejarah perkembangan

Sejarah perkembangan kehidupan seorang tokoh atau masyarakat akan dapat dilacak melalui metode kualitatif. Dengan menggunakan data dokumentasi, wawancara mendalam kepada pelaku atau orang yang dipandang tahu, maka sejarah perkembangan kehidupan seseorang dapat diketahui.

Jangka Waktu Penelitian Kualitatif

Pada umumnya jangka waktu penelitian kualitatif cukup lama, karena tujuan penelitian kualitatif adalah bersifat penemuan. Bukan sekedar pembuktian hipotesis seperti dalam penelitian kuantitatif. Namun demikian kemungkinan jangka penelitian berlangsung dalam waktu yang pendek, bila telah ditemukan sesuatu dan datanya sudah jenuh. Stainback (2003) menyatakan:

"There is no way to give easy to how long it takes to do a qualitative research study. The typical study probably last about a year. But the actual length or duration depends on the resources, interest and purposes of the investigator. It also depends on the size of the study and how".

Penggabungan Antara Metode Penelitian Kualitatif Dan Kuantitatif

Setiap metode penelitian memiliki keunggulan dan kekurangan. Oleh karena itu metode kualitatif dan kuantitatif keberadaannya tidak perlu dipertentangkan

karena keduanya justru saling melengkapi. Metode penelitian kuantitatif cocok digunakan untuk penelitian yang masalahnya sudah jelas, dan umumnya dilakukan pada populasi yang luas sehingga hasil penelitian kurang mendalam. Sedangkan metode penelitian kualitatif cocok digunakan untuk meneliti di mana masalahnya belum jelas, dilakukan pada situasi sosial yang tidak luas, sehingga hasil penelitian lebih mendalam dan bermakna. Metode kuantitatif cocok untuk menguji hipotesis/teori sedangkan metode penelitian kualitatif cocok untuk menemukan hipotesis/teori.

Sulit untuk menggabungkan kedua metode tersebut dalam satu proses penelitian secara bersamaan karena perbedaan kedua paradigma penelitian. Menurut Thomas D Cook dan Charles Reichart (1978), dalam Sugiyono (2009):

"To the conclusion that qualitative and quantitative methods themselves can never be used together. Since the method is linked to different paradigms and since one must choose between mutually exclusive and antagonistic world views, one must also choose between the methods type".

Namun menurut Sugiyono (2009), kedua metode tersebut dapat digabung tetapi dengan catatan sebagai berikut:

-

1) Dapat digunakan bersama untuk meneliti pada objek yang sama tetapi dengan tujuan berbeda. Metode kualitatif digunakan untuk menemukan hipotesis, sedangkan metode kuantitatif digunakan untuk menguji hipotesis. “Each methodology can be used to complement the other within the same area of inquiry, since they have different purposae or aims” (Stainback, 1988).

-

2) Digunakan secara bergantian. Pada tahap pertama menggunakan metode kualitatif untuk menemukan hipotesis, selanjutnya hipotesis tersebut diuji dengan metode kuantitatif.

-

3) Kedua metode dapat digunakan secara bersamaan asalkan kedua metode tersebut dapat dipahami dengan baik oleh seseorang yang berpengalaman luas dalam melakukan penelitian.

Metode Penelitian Kualitatif Akuntansi

Creswell (2007) mengajukan lima pendekatan dalam melakukan penelitian kualitatif. Kelima pendekatan tersebut adalah: narrative research, phenomenoloical research, grounded theory research, ethnographic research, dan case study research. Kelima pendekatan tersebut memberikan gambaran bahwa penelitian kualitatif dapat dilakukan dengan beragam pendekatan, serta berbagai kesempatan dan tantangan yang ada. Efferin et al (2004), menyatakan ada dua pendekatan dalam melakukan penelitian

kualitatif, yaitu pendekatan interpretif dan pendekatan kritikal.

Neuman (2006) menjelaskan bahwa pendekatan interpretif bertujuan untuk memberikan gambaran apa adanya dan selengkap mungkin tentang sebuah fenomena yang terbentuk secara sosial (socially constructed), yang menekankan pada keterlibatan langsung peneliti pada objek studinya. Sedangkan pendekatan kritikal lebih terfokus pada perjuangan peneliti untuk membawa perubahan substansial pada masyarakat. Penelitian kritikal berfokus pada usaha untuk mengubah intitusi sosial, cara berpikir dan perilaku masyarakat ke arah yang diyakini lebih baik.

Kedua pendekatan tersebut memiliki perbedaan yang mendalam. Pendekatan interpretif, pemahaman suatu fenomena dapat diperoleh melalui pembicaraan, tulisan dan gambar, serta peneliti dengan terlibat secara langsung dapat memperoleh makna yang mendalam. Sedangkan pada pendekatan kritikal, nilai-nilai dan keyakinan pribadi sah untuk melengkapi data lapangan. Nilai dan keyakinan pribadi ini digunakan peneliti untuk menyimpulkan dalam memberikan keyakinan dan wacana baru bagi pembacanya. Jika kemudian terjadi perbedaan antara sikap dan pandangan peneliti dengan fenomena yang ada, maka hal tersebut dianggap penting, jika ingin membawa perubahan pada masyarakat.

Paradigma

Ada berbagai definisi mengenai paradigma; paradigma adalah pandangan dunia (world view) atau cara pandang seseorang atau sekelompok orang terhadap realitas sosial. Menurut Neuman (2000), paradigma adalah sekumpulan asumsi, konsep, preposisi yang secara logis dianut oleh seseorang (sekelompok orang) dan mengarahkan cara berpikir. Sementara Morgan (1980) mengartikan paradigma dalam konteks ilmu sosial dan teori organisasi sebagai "metatheorical or philosophical sense to denote an implicit or eksplisit view of reality" Paradigma melekat pada diri seseorang dan akan memengaruhi sikap dan mengarahkan perilakunya terhadap sesuatu. Jadi pengertian paradigma di sini dapat dipahami sebagai alat untuk melihat (misalnya: realitas ilmu dan praktik akuntansi) dan sekaligus juga merupakan alat untuk tidak melihat. Paradigma tetap berkembang dan berproses menuju kesempurnaan.

Berdasarkan klasifikasi paradigma ilmu sosial dalam Neuman (2000), penelitian akuntansi juga diklasifikasikan dalam tiga paradigma yaitu positive accounting research, interpretive accounting research, dan critical accounting research. Burrel dan Morgan (1979) membuat empat paradigma teori organisasi yang

diturunkan dari teori sosiologi yaitu functionalis paradigm, interpretive paradigm, radical humanist paradigm, dan radical structuralist paradigm. Kemudian Chua (1986) menyederhanakan paradigma tersebut menjadi tiga yaitu: mainstream (functionalist atau positivist) persfective, interpretive persfective, dan critical persfective. Sarantakos (1993) menambah satu paradigma yang telah dikemukakan Chua (1986) sehingga menjadi empat yaitu postmodernist paradigm.

Sedangkan Triyuwono (2000) mengklasifikasikan paradigma ilmu pengetahuan dan metodologi penelitian dalam empat paradigma yaitu: 1) positivisme (fungsionalis, modernisme, dan strukturalisme), 2) nominalisme (interpretif), 3) kritisisme dan 4) posmodernisme. Paradigma positivisme adalah kuantitatif, sedangkan paradigma interpretif, kritis dan posmo adalah non positivisme/kuliatatif. Dalam kenyataannya, pada aspek keilmuan akuntansi memang terdapat empat paradigma ini.

Dari paradigma ini ada lima dimensi yaitu: 1) Dimensi ontologisme yaitu bagaimana cara pandang peneliti terhadap realitas yang diteliti. Dari sudut pandang non positivistik; realitas adalah subjektif dan berganda sebagaimana yang diperlihatkan oleh partisipan dalam studi; 2) Dimensi epistemologis yaitu cara pandang tentang bagaimana hubungan peneliti dengan yang diteliti. Dari sudut pandang non positivistik peneliti berinteraksi dengan yang diteliti sehingga kualitas penelitian ditentukan oleh seberapa dalam kita berinteraksi dengan informan; 3) Dimensi aksiologis yaitu cara pandang tentang peranan nilai-nilai; 4) Dimensi etnodologis yaitu cara pandang atas dilakukannya proses penelitian. Dari sudut pandang non positivistik terdiri dari proses induktif, mutual simultan shaping factor, emerging design, dibatasi konteks, dan pokok-pokok teori dihilangkan. Penjelasan dari masing-masing paradigma non positivisme akan dibahas berikut ini.

Metode Penelitian Kualitatif Akuntansi Paradigma Interpretif

Paradigma ini lebih menekankan pada makna atau interpretasi seseorang terhadap sebuah simbol (dalam hal ini adalah akuntansi). Tugas dari teori ini adalah memaknai (to interpret atau to understand) jadi bukan to explain dan to predict sebagaimana pada paradigma positivisme. Kualitas teori dalam paradigma ini adalah diukur dari kemampuannya memaknai bukan pada kemampuannya untuk menjelaskan dan meramalkan. Paradigma ini memiliki kesadaran konstektual yang tinggi, di mana paradigma ini tidak untuk menggeneralisasikan temuan penelitian atau teori. Teori ini tidak memiliki perhatian pada hukum yang universal.

Paradigma interpretif memahami bentuk fundamental dari dunia sosial pada level pengalaman subjektif seseorang. Dengan kata lain paradigma ini mencari penjelasan dalam realisme tentang subjektivitas dan kesadaran individu, dalam kerangka acuan mengenai partisipan berhadapan dengan peneliti mengenai tindakan. Pendekatan ini, bagi ilmu sosial, cenderung nominalis, anti positivistik, voluntaris, dan ideografik (Burrell dan Morgan, 1979). Paradigma ini memandang realitas sosial sebagai sesuatu yang bersifat subjektif, diciptakan (ditemukan), dan ditafsirkan. Paradigma tersebut memahami hakikat manusia sebagai pencipta dunianya, menciptakan sistem makna. Ilmu Pengetahuan yang dibangunnya bersifat common sense, induktif, ideographic, menekankan pada makna, tidak bebas nilai.

Penelitian yang menggunakan paradigma ini bertujuan untuk menafsirkan dunia, memahami kehidupan sosial, menekankan pada makna dan pemahaman. Karakternya adalah memahami bentuk fundamental dari dunia sosial pada tingkat pengalaman subjektif seseorang. Untuk analisis sosial, paradigma ini menggunakan pendekatan subjektif. Inti dari paradigma interpretif ini adalah memahami bentuk fundamental dari dunia sosial pada tingkat pengalaman subjektif seseorang. Paradigma ini jika dilihat dari segi asumsi ontologisme akuntansi, maka akuntansi dan realitas terkait adalah label, nama atau konsep yang digunakan untuk membangun realitas tersebut, juga terkait dikonstruksi oleh manusia melalui tindakan dan interaksi (ideographic).

Dari segi sifat akuntansi, akuntansi adalah sesuatu yang subjektif, ada dalam pikiran manusia, dan diciptakan dari hasil pemikiran manusia. Akuntansi juga tidak bebas nilai, selalu ada nilai (kepentingan) sesuai dengan konteks sosial. Dari segi hakikat dan sifat manusia, manusia (akuntan dan non-akuntan) adalah makhluk yang aktif, menciptakan akuntansi dan realitas terkait melalui pemberian makna-makna (arti) terhadap segala sesuatu. Dari segi tujuan penelitian, dapat menginterpretasikan dan memahami fenomena akuntansi serta proses terjadinya dalam setting alamiah, serta menjelaskan proses terjadinya fenomena akuntansi berdasarkan konteks sosial. Dari segi metode penelitian, menggunakan pendekatan induktif. Studi kasus dengan alat-alat kualitatif (wawancara, observasi, analisis dokumen, dan sebagainya) serta tidak terikat pada aturan, prosedur dan metode yang baku.

Jadi kesadaran konstektual mencerminkan pemahaman bahwa pada dasarnya akuntansi dipraktikkan tidak dalam kondisi yang vacuum dari kondisi lingkungan di mana akuntansi tadi dipraktikkan.

Akuntansi terbentuk dan dipraktikkan melalui proses konstruksi sosial. Dengan berpijak pada nilai lokal dan subjektivitas, akuntansi dapat menyatu antara praktisi dengan masyarakat bisnis. Dengan kata lain, akuntansi bukan hal yang asing bagi masyarakat di mana akuntansi dipraktikkan. Meskipun paradigma ini timbul sebagai anti-thesis terhadap paradigma positivisme, namun kelemahan dari paradigma ini adalah terletak pada kepeduliannya yang hanya terbatas pada menafsirkan (to interpret).

Metode Penelitian Kualitatif Akuntansi Paradigma Kritis

Pendekatan teori kritis memiliki komitmen tinggi kepada tatanan sosial yang lebih adil. Dua asumsi dasar yang melandasinya adalah: 1) ilmu sosial bukan sekedar memahami ketidakadilan dalam distribusi kekuasaan dan sumber daya, melainkan berupaya membantu menciptakan kesamaan dan emansipasi dalam kehidupan; 2) pendekatan ini memiliki keterikatan moral untuk mengkritik status quo dan membangun masyarakat yang lebih adil (Muhadjir, 2000).

Paradigma ini memandang realitas sosial berada di antara objektivisme dan subjektivisme, kompleks, diciptakan oleh manusia, dalam ketegangan dan kontradiksi, tekanan dan eksploitasi. Paradigma ini memahami hakikat manusia sebagai sesuatu yang dinamik, pencipta nasibnya; ditekan, dieksploitasi, diasingkan, dibatasi, dicuci otak (brain-washed), diarahkan, dikondisikan; tersembunyi dari aktualisasi potensi diri. Ilmu pengetahuan yang dibangunnya berada di antara positivisme dan interpretivisme (dapat membentuk hidup, tapi selalu membuka diri terhadap perubahan), membebaskan dan memberdayakan, tidak bebas nilai. Tujuan penelitian dalam paradigma ini adalah mengungkap hubungan nyata (real relation) yang ada di bawah "permukaan," mengungkap mitos dan ilusi, menghilangkan kepercayaan/ide yang salah, membebaskan dan memberdayakan. Pada paradigma ini jika dilihat dari asumsi ontologis akuntansi, maka akuntansi dan realitas diciptakan oleh pihak yang berkuasa (akuntan), akuntan juga memanipulasi dan mengkondisikan agar orang lain memahami/menginterpretasikan sesuatu seperti yang diinginkan.

Dari segi sifat akuntansi, akuntansi berada di antara sifat subjektif dan objektif, atau berada antara determinasi dan humanisme. Akuntansi juga sarat nilai dan kepentingan; konstruksi akuntansi selalu diawali dengan evaluasi tentang posisi sesuatu yang benar atau salah. Dari sisi sifat manusia, manusia (akuntan atau non akuntan) adalah makhluk yang kreatif, tetapi mereka ditekan oleh kondisi dan faktor sosial serta dieksplotasi pihak lain yang berusaha meyakinkan bahwa apa yang dilakukan sudah benar.

Dari sisi tujuan penelitian, menjelaskan dan mengkritik praktik akuntansi dan realitas yang terkait, berdasarkan fakta dan konteks. Juga memberdayakan manusia (akuntan dan non akuntan) untuk mengubah realitas atau kondisi akuntansi yang dianggap menindasnya. Dari segi metode penelitian, merupakan metode induktif yang lebih menekankan pada penggunaan alat-alat kualitatif dan juga alat-alat kuantitatif sebagai pelengkap.Serta tidak terikat dengan aturan, metode, dan prosedur yang baku.

Dalam Triyuwono (2006) dikatakan bahwa paradigma ini muncul untuk memperbaiki kelemahan yang ada pada paradigma sebelumnya, yaitu dengan cara melakukan pembebasan dan perubahan. Tujuan sebuah teori dalam paradigma ini adalah membebaskan (to emancipate) dan melakukan perubahan (to transform) (lihat Burrel dan Morgan 1979, Chua 1986, Roslender 1992).

Pembebasan dan perubahan yang dilakukan oleh paradigma ini tidak saja pada tingkat teori, tetapi juga pada tingkat praktik. Pada tingkat teori, pembebasan dan perubahan dapat dilakukan sejak dari aspek metodologi sampai pada bentuk teori itu sendiri. Dalam konteks ini, metodologi akuntansi modern dan akuntansi modern itu sendiri (yang dibangun berdasarkan paradigma positivisme) saat ini sangat mendominasi. Untuk membebaskan diri dari bentuk-bentuk "penindasan" metodologi akuntansi modern, paradigma ini melakukan kritik untuk selanjutnya melakukan perubahan.

Dalam konteks akuntansi juga demikian. Praktik akuntansi modern selalu digoyang kemapanannya agar selalu terjadi perubahan. Paradigma ini mempunyai anggapan bahwa masyarakat yang "normal" adalah masyarakat yang selalu berubah. Kekuatan paradigma ini adalah ingin selalu membebaskan (to emancipate) dan mengubah (to tansform) di mana karakter ini tidak dimiliki oleh dua paradigma sebelumnya. Dengan karakter ini akuntansi menjadi selalu dinamis dan kaya baik pada tingkat teori maupun praktik.

Metode Penelitian Kualitatif Akuntansi Paradigma Posmodernis

Posmodernisme merupakan suatu gerakan yang dipicu oleh berbagai ekses negatif dari modernisme yang hendak merevisi kemodernan itu. Sebutlah misalnya ajaran yang biasa menyebut dirinya metafisika New Age. Mungkin bisa pula dimasukkan di sini pemikiran-pemikiran yang mengaitkan diri dengan wilayah mistiko-mitis. Mereka ini umumnya muncul dari wilayah Fisika Baru, dan bersemboyan "holisme" yang mendekonstruksi atau membongkar segala unsur penting dalam sebuah gambaran dunia

seperti: diri, Tuhan, tujuan, makna, dunia nyata, dan seterusnya. Awalnya strategi dekonstruksi ini dimaksudkan untuk mencegah kecenderungan totaliterisme pada segala sistem, namun akhirnya cenderung jatuh ke dalam relativisme dan nihilisme (Muhadjir, 2000).

Triyuwono (2006) disebutkan bahwa paradigma ini muncul untuk mengatasi kelemahan paradigma positivisme dengan mencoba memahami realitas secara lebih utuh dan lengkap. Untuk memahami realitas yang kompleks ini, paradigma posmodernisme tidak memiliki bentuk pendekatan keilmuan yang baku. Sebaliknya pendekatannya selalu tidak terstruktur, tidak berbentuk, tidak formal dan tidak mutlak. Semuanya serba relatif.

Memahami realitas yang kompleks memang tidak bisa dilakukan dengan pendekatan positivistik yang hanya berorientasi pada dunia fisik. Paradigma ini sering melakukan kombinasi dan perkawinan dari berbagai pemikiran yang berbeda atau bahkan bertentangan. Jadi paradigma ini menganggap bahwa teori (akuntansi) digunakan untuk menstimulasi (to stimulate) kebangkitan kesadaran manusia pada tingkat yang lebih tinggi yaitu kesadaran emosi dan kesadaran spiritual. Paradigma ini juga bersifat all inclusive sehingga dapat menerima dan mengkombinasikan atau mensinergikan pemikiran-pemikiran yang berbeda. Misalkan nilai maskulin disinergikan dengan nilai feminin. Dengan konsep all inclusive nya, paradigma ini menjadi paradigma yang paling komprehensif sehingga mampu memahami realitas lebih lengkap bila dibandingkan dengan tiga paradigma lainnya.

Untuk lebih memungkinkan dapat memahami makna dari posmodernisme, ada baiknya untuk terlebih dahulu memahami modernisme. Modernisme di bidang filsafat adalah gerakan pemikiran dan gambaran dunia tertentu yang awalnya diinspirasikan oleh Descartes, dikokohkan oleh gerakan Pencerahan, dan mengabadikan dirinya hingga abad keduapuluh ini melalui dominasi sains dan kapitalisme. Gambaran dunia macam ini, beserta tatanan sosial yang dihasilkannya, ternyata telah melahirkan berbagai konsekuensi buruk bagi kehidupan manusia dan alam pada umumnya. Pada taraf praksis, untuk menyebut beberapa saja di antaranya, pertama, pandangan dualistiknya yang membagi seluruh kenyataan menjadi subjek dan objek, spiritual-material, manusia-dunia, telah mengakibatkan objektivisasi alam secara berlebihan dan pengurasan alam secara semena-mena. Hal ini telah mengakibatkan krisis ekologi. Kedua, pandangan dunia modern yang bersifat objektivitas dan positivistis akhirnya cenderung menjadikan

manusia seolah objek juga, dan masyarakat pun direkayasa bagaikan mesin. Ketiga, dalam modernisme, ilmu-ilmu positif-empiris menjadi standar kebenaran tertinggi. Konsekuensi keempat adalah materialisme. Banyak konsekuensi lainnya yang diakibatkan oleh standar kebenaran yang ditetapkan oleh paradigma ini.

Dalam memandang realitas, posmodernisme cenderung untuk mengatakan bahwa tidak ada sesuatu yang secara cukup kuat mewakili realitas. Ia juga menolak beberapa pandangan tentang realitas yang menganggap alami proses mental individu dan komunikasi antar subjek. Posmodernisme mengakui dua pendekatan metodologi, yakni: interpretasi anti-objektif dan dekonstruksi. Interpretasi, untuk posmodernisme, dipahami sebagai interpretasi tidak terbatas (Triyuwono, 2004).

Implikasi pada Riset-Riset Akuntansi di Masa Mendatang

Dari keempat paradigma tersebut, hanya paradigma positivisme saja yang sangat dominan. Oleh karena itu paradigma positivisme disebut juga paradigma arus utama atau mainstream paradigm. Sedangkan paradigma lainnya disebut non-mainstream paradigm. Metodologi penelitian kuantitatif dengan teknik statistiknya diakui mendominasi analisis penelitian sejak abad ke-18 sampai abad ini. Dengan semakin canggihnya teknologi komputer, berkembang pula teknik-teknik analisis statistik yang mendukung pengembangan penelitian kuantitatif. Metotodologi penelitian kuantitatif statistik menjadi lebih bergengsi daripada metodologi penelitian kualitatif. Terutama dengan adanya sejumlah kenyataan bahwa ada sementara calon ilmuwan yang menggunakan metodologi kualitatif dengan alasan dan bukti ketidakmampuannya menguasai teknik-teknik analisis statistik.

Seperti yang dijelaskan sebelumnya bahwa setiap metode penelitian memiliki keunggulan dan kekurangan masing-masing. Metode penelitian kualitatif dan metode penelitian kuantitatif adalah saling melengkapi dan masing-masing memiliki keunggulan dan kelemahan. Oleh karena itu metode kualitatif dan kuantitatif keberadaannya tidak perlu dipertentangkan karena keduanya justru saling melengkapi. Metode penelitian kuantitatif cocok digunakan untuk penelitian yang masalahnya sudah jelas, dan umumnya dilakukan pada populasi yang luas sehingga hasil penelitian kurang mendalam. Sedangkan metode penelitian kualitatif cocok digunakan untuk meneliti di mana masalahnya belum jelas, dilakukan pada situasi sosial yang tidak luas, sehingga hasil penelitian lebih mendalam dan bermakna.

Sebagian orang berpendapat bahwa paradigma

mainstream adalah paradigma yang mengkaji akuntansi secara empiris, sedangkan paradigma nonmainstream adalah paradigma yang mengkaji akuntansi pada tataran konseptual (tidak empiris). Padahal sebetulnya secara implisit dapat diketahui bahwa paradigma non-mainstream melakukan kajian dan pengembangan akuntansi tidak saja pada tataran konsep, tetapi juga pada tataran praktik. Jadi hal ini berarti bahwa penelitian akuntansi dengan paradigma non-mainstream tidak membatasi diri pada akuntansi normatif, tetapi juga akuntansi positif.

Triyuwono (2006) dikatakan pula bahwa akuntansi non-mainstream memiliki kelebihan dibandingkan dengan akuntansi mainstream terutama pada aspek kontekstual. Akuntansi non-mainstream sangat memperhatikan aspek lingkungan, yang terkait dengan nilai-nilai budaya, sosial dan politik serta sistem ekonomi yang melingkupinya.

Realitas (akuntansi) pada hakikatnya tidak terbatas pada realitas fisik, tetapi juga pada psikis dan spiritual. Pada paradigma posmodernis yang lahir sebagai antithesis dari modernisme yang positivistik, di mana paradigma positivistik yang merupakan pola pikir modernisme hanya memahami realitas pada lapisan materi (fisik) saja. Karena yang dipahami hanya realitas fisik, maka konsep teori yang dibangunnya hanya sebatas dunia materi dan sebaliknya tidak mampu masuk pada dunia psikis dan spiritual apalagi masuk pada atribut Tuhan, dan Tuhan itu sendiri. Jadi untuk penelitian-penelitian akuntansi di masa mendatang, masih banyak ruang yang tersedia buat peneliti-peneliti akuntansi dengan menggunakan paradigma non-mainstream.

SIMPULAN

Metodologi penelitian non positivistik telah mengalami perkembangan yang sangat pesat. Persepsi sebagian besar orang masih menganggap bahwa penelitian ini sebagai penelitian dengan prosedur nonmatematik, membuat pemaknaan. Namun kemudian berkembang visi baru, paradigma baru dan persfektif baru dalam penelitian non positivistik.

Metode penelitian kualitatif muncul karena terjadi perubahan paradigma dalam memandang suatu realitas/fenomena/gejala. Dalam paradigma ini realitas sosial dipandang sebagai suatu yang holistik/utuh, kompleks, dinamis dan penuh makna. Paradigma ini disebut paradigma postpositivisme yang mengembangkan penelitian kualitatif. Sedangkan paradigma sebelumnya disebut paradigma positivisme, di mana dalam memandang gejala, lebih bersifat tunggal, statis dan konkrit. Paradigma positivisme mengembangkan metode kuantitatif.

Metode penelitian kualitatif ini sering disebut metode penelitian naturalistik atau metode ethnography. Dalam Creswell (2007) mengajukan lima pendekatan dalam melakukan penelitian kualitatif. Kelima pendekatan tersebut adalah: narrative research, phenomenoloical research, grounded theory research, ethnographic research, dan case study research. Kelima pendekatan tersebut memberikan gambaran bahwa penelitian kualitatif dapat dilakukan dengan beragam pendekatan, dan berbagai kesempatan dan tantangan yang ada. Efferin et al (2004), menyatakan ada dua pendekatan dalam melakukan penelitian kualitatif, yaitu pendekatan interpretif dan pendekatan kritikal.

Kaitannya dengan penelitian non positivisme ada tiga paradigma yang dikemukakan yaitu paradigma interpretif, kritis dan posmodernisme. Paradigma interpretif lebih menekankan pada makna atau interpretasi seseorang terhadap sebuah simbol (dalam hal ini adalah akuntansi). Tugas dari teori ini adalah memaknai (to interpret atau to understand) jadi bukan to explain dan to predict sebagaimana pada paradigma positivisme. Kualitas teori dalam paradigma ini adalah diukur dari kemampuannya memaknai bukan pada kemampuannya untuk menjelaskan dan meramalkan. Paradigma ini memiliki kesadaran konstektual yang tinggi, di mana paradigma ini tidak untuk menggeneralisasikan temuan penelitian atau teori.

Triyuwono (2006) dikatakan bahwa paradigma kritis muncul untuk memperbaiki kelemahan yang ada pada paradigma sebelumnya, yaitu dengan cara melakukan pembebasan dan perubahan. Tujuan sebuah teori dalam paradigma ini adalah membebaskan (to emancipate) dan melakukan perubahan (to transform) (lihat Burrel dan Morgan 1979, Chua 1986, Roslender 1992).

Pembebasan dan perubahan yang dilakukan oleh paradigma ini tidak saja pada tingkat teori, tetapi juga pada tingkat praktik. Pada tingkat teori, pembebasan dan perubahan dapat dilakukan sejak dari aspek metodologi sampai pada bentuk teori itu sendiri. Dalam konteks ini, metodologi akuntansi modern dan akuntansi modern itu sendiri (yang dibangun berdasarkan pada paradigma positivisme) saat ini sangat mendominasi.

Pada paradigma posmodernisme muncul untuk mengatasi kelemahan paradigma positivisme dengan mencoba memahami realitas secara lebih utuh dan lengkap. Untuk memahami realitas yang kompleks ini, paradigma posmodernisme tidak memiliki bentuk pendekatan keilmuan yang baku. Sebaliknya pendekatannya selalu tidak terstruktur, tidak berbentuk, tidak formal dan tidak mutlak. Semuanya serba relatif.

Realitas (akuntansi) pada hakikatnya tidak terbatas pada realitas fisik, tetapi juga pada psikis dan spiritual. Pada paradigma posmodernis yang lahir sebagai antithesis dari modernisme yang positivistik, dimana paradigma positivistik yang merupakan pola pikir modernisme hanya memahami realitas pada lapisan materi (fisik) saja. Jadi untuk penelitian-penelitian akuntansi di masa mendatang, masih banyak ruang yang tersedia untuk peneliti-peneliti akuntansi dengan menggunakan paradigma non-positivistik.

REFERENSI

Basrowi, H. M. dan H. Soenyono. 2003. Teori

Sosiologi Dalam Tiga Paradigma. Surabaya: Yayasan Kampusina.

Bryant, C. G. A. 1985. Positivism in Social Theory and Research. New York: St. Martin's.

Burrell, G dan G. Morgan. 1979. Sociological Paradigms and Organisation Analisys: Elements of The Sociology of Corporate Life. London: Heinemann.

Chua, W. F. 1986. Radical Developments in Accounting Thought. The Accounting Review.

Creswell, J. W. 2007. Qualitative Inquiry and Research Design: Choosing Among Five Approach. USA: Sage Publication, Inc.

Denzin, Norman K. and Yvonna S. Lincoln. 2010.

HandBook of Qualitative Research. Yogyakarta: Pustaka Pelajar.

Efferin. S, S. H. Darmadji, Y.Tan. 2004. Metode Penelitan Untuk Akuntansi. Sebuah Pendekatan Praktis.Malang: Bayumedia Publishing.

Giddens, A. 2004. The Contitution of Society. Teori Strukturisasi untuk Analisi Sosial. Malang: Citra Mentari Group.

Jones, P. 2009. Pengantar Teori-Teori Sosial. Jakarta.: Yayasan Obor Indonesia.

Lubis, A. Y. 2006. Dekonstruksi Epistemologi Modern: dari Postmodernisme, Teori Kritis, Poskolonialisme hingga Cultural Studies. Cetakan 1. Jakarta: Pustaka Indonesia Baru.

Morgan, G. 1980. Paradigms, Methaphors, and Puzzle Solving in Organization Theory. Administrative Science Quarterly.

Muhajir, N. 2000. Metodologi Penelitian Kualitatif.

Yogyakarta: Rake Sarasin.

………..2007. Metodologi Keilmuan: Paradigma Kualitatif, Kuantitatif dan Mixed.Edisi V Revisi. Yogyakarta: Rake Sarasin.

Neuman, W. L2 006. Social Research Methods. Qualitative and Quantitative Approach. Sixth edition. Person International Edition

Raho, B. 2007. Teori Sosiologi Modern. Jakarta: Prestasi Pustaka.

Ritzer, G and D. J. Goodman. 2010. Teori Sosiologi Modern. Jakarta: Kencana Prenada Media Group.

Roslender, R. 1992. Sociological Persfectives on Modern Accountancy. London: Routledge.

Sarantakos. S. 1993. Social Research. South Melbourne: Macmillan Education Australia Pty Ltd.

Sugiyono. 2009. Memahami Penelitian Kualitatif. Bandung: Alfabeta.

Sturrock, J. 2004. Strukturalisme: Post-Strukturalisme.

Surabaya: Jawa Pos Press.

Suriasumantri, J S. 1998. Filsafat Ilmu: Sebuah Pengantar Populer. Jakarta: Pustaka Sinar Harapan.

Sutrisno, R. Hanafi. 2007. Filsafat Ilmu dan Metodologi Penelitian. Yogyakarta: Penerbit Andi Offset.

Suwarjono. 2008. Teori Akuntansi. Yogyakarta: BPFE.

Triyuwono, Iwan. 2006. Persfektif, Metodologi, dan Teori Akuntansi Syahriah. Jakarta: PT Raja Grafindo Persada.

Discussion and feedback