SUSTAINABILITY REPORTING DAN PROFITABILITAS (STUDI PADA PEMENANG INDONESIAN SUSTAINABILITY REPORTING AWARDS)

on

Komang Eva Cyntia Dewi, Sustainability dan Profitabilitas... 1

SUSTAINABILITY REPORTING DAN PROFITABILITAS (STUDI PADA PEMENANG INDONESIAN SUSTAINABILITY REPORTING AWARDS)

Komang Eva Cyntia Dewi1

I Putu Sudana 2

1Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia e-mail: evacyntiadewikomang@gmail.com

2Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui pengaruh intensitas pengungkapan sustainability reporting pada profitabilitas yang diproksikan dengan return on asset. Penelitian ini menggunakan sampel 28 perusahaan pemenang Indonesian Sustainability Reporting Awards. Pengujian hipotesis dilakukan dengan teknik analisis regresi linier sederhana. Penelitian ini menyimpulkan bahwa intensitas pengungkapan sustainability reporting berpengaruh positif pada profitabilitas perusahaan (return on asset). Signifikansi pengaruh positif terlihat pada tahun saat sustainability reporting dipublikasikan, sedangkan pada tahun setelah publikasi pengaruhnya tidak signifikan.

Kata kunci: sustainability reporting, profitabilitas, return on asset

ABSTRACT

The purpose of this study is to determine the effect of sustainability reporting disclosure intensity to return on assets that is represented by return on assets. This study used a sample of 28 companies winning Indonesian Sustainability Reporting Awards. The examination of hypothesis is conducted using simple linear regression analysis. This study conclude that the intensity of the disclosure of sustainability reporting has positive effect to the profitability of companies. Significance of the positive effect observed at the year the sustainability reporting is published. Meanwhile, in the year after the publication, no significant effect can be observed.

Keywords: sustainability reporting, profitability,

PENDAHULUAN

Sustainability reporting bagi perusahaan merupakan publikasi informasi yang mencerminkan kinerja organisasi dalam dimensi ekonomi, sosial, lingkungan (ACCA, 2013). Sustainability reporting adalah informasi keuangan dan non keuangan yang bermanfaat bagi para pemangku kepentingan mengenai kegiatan ekonomi, sosial dan lingkungan yang dijalankan perusahaan (Segger, 2003). Sustainability reporting dapat dipahami sebagai cara perusahaan untuk menjawab permintaan stakeholders mengenai manajemen resiko dan informasi mengenai kinerja perusahaan (Ballou et al, 2006). Jadi, sustainability reporting adalah laporan keuangan dan non keuangan yang dipublikasikan oleh perusahaan melalui informasi-informasi yang terdapat di dalam ruang lingkup perusahaan dan kegiatan ekonomi dan sosial.

Sustainability reporting merupakan pelaporan yang mengacu pada konsep sustainable development.

return on assets

Sustainable development bermakna bahwa pembangunan saat ini dapat terpenuhi tanpa harus mengurangi kebutuhan generasi mendatang untuk memenuhi kebutuhannya (Kates et al, 2005). Utama (2010) menyatakan sustainable development perlu diterapkan karena kegiatan ekonomi saat ini cenderung merusak ekosistem global dan menghambat kebutuhan generasi berikutnya. Dengan demikian, perlu adanya keterlibatan semua orang di seluruh dunia secara individu dan kolektif untuk tercapainya sustainable development (Sudana dkk, 2014)

Sustainability reporting membantu organisasi menetapkan tujuan, mengukur kinerja, dan menentukan langkah-langkahnya ke depan (GRI-G3.1 Guidliness, 2011). Sustainability reporting dapat meningkatkan kepercayaan publik dan juga kehandalan perusahaan dalam menjaga kepercayaan konsumen, sumber daya manusia yang bertalenta, dan

pengelolaan kekayaan perusahaan (Adhima, 2010). Selain itu, fokus pada sustainability membantu organisasi mengelola dampak sosial dan lingkungan, serta dapat meningkatkan efisiensi operasional dan sumber daya alam (Ernst dan Young, 2013).

Pengungkapan kinerja organisasi dalam sustainability reporting berfokus pada tiga aspek yang disebut Triple Bottom Line, yakni terdiri atas ekonomi, sosial dan lingkungan (Elkington, 1997:70). Fred (2006) berpendapat bahwa konsep triple bottom line digunakan untuk mendorong perusahaan lebih memperhatikan terhadap dampak keseluruhan dari kegiatan bisnis perusahaan, bukan hanya kinerja keuangan.

Pengungkapan triple bottom line dalam sustainability reporting dapat meningkatkan transparasi mengenai dampak kegiatan ekonomi, sosial, dan lingkungan dari kegiatan perusahaan sehingga perusahaan dapat mengetahui besarnya resiko dan ancaman yang dihadapi bahkan, perusahaan dapat menilai peluang dari adanya pengungkapan triple bottom line. GRI-G3.1 Guidelines (2011) dan Luke (2013) memiliki pernyataan yang sama mengenai pentingnya pengungkapan triple bottom line dalam sustainability reporting, keduanya sama-sama mengungkapkan bahwa pengungkapan triple bottom line dapat meningkatkan transparasi mengenai dampak kegiatan ekonomi, sosial, dan lingkungan perusahaan, yang kemudian akan menjadi pertimbangan dalam keputusan investasi oleh para stakeholders.

Global reporting inviative dalam G3.1 Guidelines (2011) menetapkan 84 item pengungkapan yang wajib diungkapkan oleh perusahaan dalam sustainability reporting. Intensitas pengungkapan yang ditetapkan oleh GRI-G3.1 Guidelines tersebut merupakan panduan bagi perusahaan mengenai mengapa aspek tersebut material bagi perusahaan, apa saja dampak dari aspek material tersebut dan bagaimana cara perusahaan mengelola aspek material tersebut. Aspek material yang dimaksud adalah aspek yang mencakup topik dan indikator yang mencerminkan dampak ekonomi, sosial, dan lingkungan.

Intensitas pengungkapan sustainability reporting dapat memberikan sinyal baik (good news) atau malah sebaliknya dapat memberikan sinyal buruk (bad news) kepada para pengguna informasi keuangan perusahaan tersebut. Berdasarkan signaling theory, suatu pengumuman yang mempunyai kandungan informasi akan membuat pasar bereaksi (Zenovia dan Anca, 2009). Reaksi pasar dalam intensitas pengungkapan sustainabilitas dipengaruhi oleh perspektif stakeholders (Matten, 2003). Reaksi tersebut muncul karena perusahaan yang mengungkapkan sustainability reporting meningkatkan kepercayaan

stakeholders, reaksi ini dapat dilihat dari kinerja keuangan perusahaan.

Profitabilitas atau keuntungan suatu perusahaan digunakan untuk meramalkan masa depan keadaan sumber daya ekonomi perusahaan itu sendiri. Menurut Sartono (2001) profitabilitas merupakan kemampuan perusahaaan dalam memperoleh keuntungan dalam hubungannya dengan laporan keuangan perusahaan. Profitabilitas dapat menunjukkan keefektivitasan mengatur keuangan dan aktiva oleh perusahaan (Saputra dan Fahmi, 2009).

Sustainability reporting banyak dikaitkan dengan kinerja keuangan suatu perusahaan. Penelitian Reddy dan Lucus (2010) menunjukan bahwa sustainability reporting berpengaruh signifikan dalam menjelaskan peningkatan profitabilitas perusahaan di Australia. Pengungkapan tersebut dinilai dari aspek ekonomi, sosial, dan lingkungan. Dari aspek ekonomi, Okoye et al, (2013) menyatakan bahwa intensitas pengungkapan ekonomi sangat penting dalam menilai pertumbuhan perusahaan sehingga stakeholders internal dan external akan tertarik.

Penelitian oleh Branco dan Lucia (2007), Coffman dan Karen (2009), serta Deloof (2003) menyatakan bahwa intensitas pengungkapan aspek lingkungan berpengaruh positif pada profitabilitas perusahaan, mereka berpendapat bahwa perusahaan yang mengungkapkan intensitas lingkungannya dengan baik akan membuat stakeholders percaya dan menaruh perhatian lebih akan kesadaran perusahaan tersebut dalam memperhatikan lingkungan.

Penelitian Burhan dan Wiwin (2012) menyatakan intensitas pengungkapan sosial berpengaruh positif pada profitabilitas perusahaan, karena dengan mengungkapkan aspek sosial dapat memberikan informasi tanggung jawab sosial kepada klien, karyawan, dan masyarakat. Dengan demikian, penelitian-penelitian tersebut menunjukkan bahwa intensitas pengungkapan ekonomi, sosial, dan lingkungan dalam sustainability reporting berpengaruh terhadap profitabilitas perusahaan.

Hasil penelitian yang berbeda dari Lesmana dan Tarigan (2014) menyatakan bahwa intensitas pengungkapan ekonomi dan lingkungan berpengaruh negatif pada return on asset (ROA) perusahaan. Hasil negatif dari penelitian tersebut disebabkan karena adanya pengeluaran untuk sustainability activities sebagai biaya tambahan, sehingga menurunkan peluang untuk memperoleh laba yang maksimal.

Inkonsistensi temuan dalam penelitian-penelitian tersebut dapat menjadi alasan untuk dilakukan penelitian kembali apakah intensitas pengungkapan dalam sustainability reporting berpengaruh pada profitabilitas

perusahaan. Semakin banyaknya perusahaan yang mempublikasikan sustainability reporting membuat adanya gagasan dari IAI dan National Center for Sustainability Reporting (NCSR) mengadakan sebuah event penghargaan yang bernama Indonesian Sustainability Reporting Awards (ISRA) (NCSR, 2014).

ISRA merupakan sebuah penghargaan yang diberikan kepada manajemen yang telah menulis laporan atas kegiatan yang mengungkapkan tiga aspek kinerja sesuai dengan pedoman Global Reporting Intiative (GRI). Tujuan diadakannya ISRA adalah sebagai bentuk apresiasi pada perusahaan di Indonesia

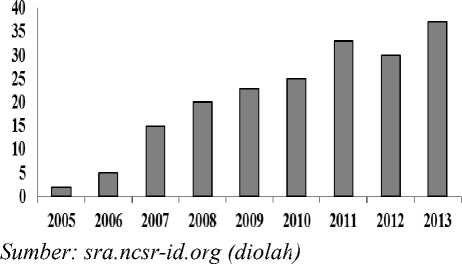

Gambar 1.

Perusahaan di Indonesia yang mengikuti ISRA

Tahun 2011 mulai banyak perusahaan yang mengikuti ISRA. Kondisi ini karena perusahaan-perusahaan di Indonesia sudah mulai memahami pentingnya melaporkan sustainability reporting sebagai laporan yang independen (National Center for Sustainability Reporting, 2011). Gambar 1 menunjukkan bahwa kenaikan jumlah peserta yang mengikuti ISRA tahun 2011 sebanyak 33 perusahaan, tahun 2012 sebanyak 30 perusahaan dan tahun 2013 sebanyak 37 perusahaan. National Center for Sustainability Reporting (2011) menyatakan pada tahun 2011 sampai 2013 tidak hanya kuantitas sustainability report saja yang meningkat, tetapi juga kualitas dari laporan yang dibuat juga semakin meningkat.

Pemenang yang masuk dalam kategori ISRA dianggap mampu menghasilkan laporan keberlanjutan lebih baik dari perusahaan-perusahaan lainnya. Hal ini sekaligus dapat memajukan kredibelitas perusahaan, karena melalui reward tersebut terbukti dalam suatu perusahaan ketika menyusun laporan keuangan mencerminkan aspel sosial, ekonomi dan lingkungan, sehingga dapat menarik perhatian para investor untuk berinvestasi ataupun membeli saham perusahaan pemenang (Chang, 1998).

Berdasarkan latar belakang yang telah dikemukakan, terdapat cukup alasan untuk meneliti kembali pengaruh intensitas pengungkapan sustainability

reporting pada profitabilitas perusahaan. Penelitian ini dikhususkan pada pemenang ISRA karena adanya persepsi mengenai perusahaan pemenang penghargaan ISRA memiliki kualitas laporan yang lebih diyakini jika dibandingkan pada perusahaan yang belum mendapatkan reward tersebut. Berdasarkan pemaparan tersebut, yang menjadi permasalahan dalam penelitian ini yaitu, “Apakah intensitas pengungkapan sustainability reporting berpengaruh pada profitabilitas perusahaan pemenang ISRA?”

METODEc PENELITIANc

Penelitian dilakukan pada perusahaan-perusahaan yang memenangkan Indonesian Sustainability Reporting Awards (ISRA) pada periode 2011-2013. Penelitian ini menggunakan data sekunder. Data sekunder merupakan data yang telah tersedia, dikumpulkan dan diolah oleh pihak lain yang dalam penelitian ini meliputi sustainability reporting perusahaan pemenang ISRA dan laporan keuangan perusahaan pemenang ISRA selama 3 periode (20112013). Penelitian ini menggunakan sampel perusahaan yang berhasil meraih juara dalam Indonesian Sustainability Reporting Awards (ISRA) dari tahun 2011-2013.

Metode pengambilan sampel dilakukan secara non-probability sampling. Teknik non-probability sampling dalam penelitian ini dengan penentuan sampel berdasarkan beberapa pertimbangan, berikut ini: 1) perusahaan yang mempublikasikan sustainability reporting berturut-turut tahun 20112013, dan 2) menang dalam nominasi ISRA (Indonesia Sustainability Reporting Awards) serta dapat diunduh melalui laman PT. BEI (www.idx.co.id). Ini menunjukkan bahwa informasi yang terdapat dalam sustainability reporting perusahaan dapat diakses oleh publik. Perusahaan tersebut mempublikasikan sustainability reporting secara independen yang artinya sustainability reporting yang dinilai terpisah dari annual report. Perusahaan tersebut mempublikasikan laporan keuangan selama tiga tahun berturut-turut (2010, 2011, dan 2012) dan semua variabel yang dibutuhkan dalam penelitian ini tersedia. Dari 43 perusahaan pemenang ISRA tahun 2011-2013 yang memenuhi kriteria untuk menjadi sampel yaitu berjumlah 28 perusahaan. Penelitian ini menggunakan teknik analisis data regresi sederhana yaitu metode yang digunakan untuk mengukur kekuatan hubungan antara variabel independen dengan variabel dependen, dengan bantuan program SPSS 13.0 for windows.

HASIL DAN PEMBAHASAN

Uji statistik deskriptif ditunjukkan pada Tabel 1 menggambarkan statistik deskriptif sampel penelitian.

dihasilkan nilai dl = 1,33 dan nilai du = 1,48. Dapat dilihat bahwa nilai du < d < 4-du yaitu 1,33 < 2,095 < 2,52. Dari hasil pengujian tersebut dapat disimpulkan bahwa tidak terdapat autokorelasi pada model regresi.

Tabel 1.

|

Hasil Analisis Statistik Deskriptif | |||||

|

N |

Minimum |

Maximum |

Mean |

Std. Deviation | |

|

X1 |

28 |

0,290 |

1,000 |

0,7979 |

0,178499 |

|

Y1 |

28 |

0,006 |

0,404 |

0,1422 |

0,088291 |

|

Valid N | |||||

|

(listwise) |

28 | ||||

Sumber: Data Diolah (2014)

Variabel sustainability reporting disclosure index (SRDI) memiliki nilai minimum sebesar 0,29 yang diperoleh Bank CIMB Niaga, Tbk pada tahun 2013 dan nilai maksimum sebesar 1,000 yang diperoleh PT Aneka Tambang (Persero),Tbk pada tahun 2012 dan 2013 serta PT. Telekomunikasi Indonesia, Tbk pada tahun 2011. Mean Value variabel SRDI bernilai 0,7979. Return on Asset (ROA) memiliki nilai minimum yaitu 0,006 yang diperoleh PT Bakrieland Development Tbk pada tahun 2012 dan maximum value sebesar 0,404 yang diperoleh PT. Uniliver Indonesia, Tbk pada tahun 2013. Nilai rata-rata variabel ROA sebesar 0,14220.

Hasil pengujian normalitas terhadap 28 amatan disajikan dalam Tabel 2.

Tabel 2.

Hasil Uji Normalitas

Kolmogorov-Smirnov Z Asymp. Sig. (2-tailed) 0,624 0,832

Sumber: Data Diolah (2014)

Berdasarkan hasil olahan dari SPSS dapat dilihat bahwa data residual model regresi dalam penelitian ini berdistribusi normal dengan signifikansinya 0,107> 0,05.

Pengujian autokorelasi ini digunakan untuk menguji adanya pengaruh data dari pengujian sebelumnya pada model regresi. Regresi yang bebas dari autokorelasi mempunyai arti bahwa model regresi layak digunakan. Berdasarkan Tabel 2 dapat diamati bahwa nilai DW sebesar 2,095. Berdasarkan Tabel D-W dengan menggunakan n=28 dan parameter k=1,

Tabel 3.

Hasil Uji Autokorelasi

Model Durbin-Watson

1 2,095

Sumber: Data Diolah (2014)

Tabel 4.

Hasil Uji Heteroskedastisitas

Variabel Sig.

SRDI (X1) 0,865

Sumber: Data Diolah (2014)

Berdasarkan Tabel 4 dapat dilihat bahwa variabel SRDI memiliki nilai signifikansi sebesar 0,865. Hasil ini menunjukkan bahwa tidak terjadi heteroskedastisitas dalam model regresi karena nilai signifikansinya lebih besar dari 0,05.

Analisis regresi sederhana dapat digunakan apabila suatu persamaan regresi memiliki data yang berdistribusi normal, tidak menunjukkan adanya autokorelasi dan heteroskedastisitas agar diperoleh persamaan regresi yang baik dan tidak bias. Berdasarkan hasil uji normalitas, uji autokorelasi, dan uji heteroskedastisitas dapat disimpulkan bahwa model yang digunakan memenuhi persyaratan untuk melakukan analisis regresi linier sederhana. Hasil uji regresi yang telah dilakukan dapat dilihat dalam Tabel 5.

Tabel 5.

Pengaruh Intensitas Pengungkapan Sustainability Reporting pada Profitabilitas Perusahaan

|

Variable |

B |

T |

Sig. |

|

(Constant) |

-0,047 |

-0,681 |

0,502 |

|

SRDI (X1) |

0,238 |

2,792 |

0,010 |

Sumber: Data Diolah (2014)

Pengujian model regresi linear sederhana adalah salah satu teknik analisis data dalam penelitian ini, data harus diuji menggunakan uji asumsi klasik sebelum menganalisis dengan regresi linear sederhana. ROA = -0,047 + 0,238 SRDI + ε ……………….(1) Keterangan:

ROA = Return On Asset

SRDI = Sustainability Reporting Disclosure Index

ε = Standar error

Berdasarkan Tabel 5 dapat dijelaskan hasil uji pengaruh variabel-variabel independen pada variabel dependen sebagai berikut:

-

1) Nilai konstanta sebesar -0,047 menunjukkan apabila nilai sustainability reporting disclosure index nol, maka nilai return on asset akan menurun sebesar -0,047.

-

2) Koefisien regresi sustainability reporting disclosure index sebesar 0,238 dapat diartikan bahwa apabila variabel sustainability reporting disclosure index naik sebesar 1 persen, dengan asumsi variabel lain nilainya konstan, maka akan diikuti oleh kenaikan return on asset sebesar 0,238 persen.

Uji kelayakan model bertujuan untuk mengetahui semua variabel bebas yang dimasukkan dalam model memiliki pengaruh sama pada variabel terikat sehingga layak digunakan dalam model regresi. Hasil uji kelayakan model dapat dilihat pada Tabel 6.

Tabel 6.

Hasil Uji Kelayakan Model

|

F |

Sig. |

|

7,796 |

0,010a |

Sumber: Data Diolah (2014)

Berdasarkan Tabel 6, hasil uji F hitung sebesar 7,796 dengan nilai signifikansi sebesar 0,010. Hal ini menunjukkan bahwa variabel sustainability reporting disclosure index secara simultan berpengaruh pada return on asset perusahaan. Ini juga berarti bahwa variabel sustainability reporting disclosure index layak digunakan dalam model regresi.

Tabel 7.

Hasil Uji Hipotesis

|

Variabel |

Koefisien Regresi |

t |

Sig. |

|

Konstanta |

-0,047 |

-0.681 |

0,502 |

|

SRDI |

0,238 |

2,792 |

0,010 |

Sumber: Data Diolah (2014)

Berdasarkan Tabel 7, hasil uji nilai t-hitung variabel sustainability reporting disclosure index sebesar 2,792 dengan tingkat signifikansi sebesar 0,010. Menunjukan bahwa sustainability reporting disclosure index berpengaruh positif pada return on asset, sehingga H1 diterima.

Uji koefisien determinasi bertujuan untuk mengetahui seberapa jauh kemampuan model dalam menerangkan variabel terikat. Nilai uji koefisien determinasi (R2) sebesar 0,231 berarti bahwa 23,1 persen perubahan return on asset pada perusahaan pemenang ISRA dapat dijelaskan oleh variabel-

variabel sustainability reporting disclosure index. Sedangkan sisanya sebesar 76,9% dijelaskan oleh variabel-variabel lain di luar model penelitian.

Pengaruh intensitas pengungkapan sustainability reporting pada return on asset menurut hasil pengujian menunjukkan bahwa nilai koefisien regresi variabel sustainability reporting disclosure index yaitu sebesar 0,238 dengan nilai signifikansi 0,010. Nilai koefisien regresi yang positif dengan signifikansi < 0,05 menunjukkan sustainability reporting disclosure index berpengaruh positif pada return on asset. Hasil ini menunjukkan bahwa perusahaan yang mengungkapkan sustainability reporting akan mengalami peningkatan pada return on asset ketika sustainability reporting dipublikasikan. Sedangkan untuk tahun setelah sustainability reporting dipublikasikan tidak ada pengaruh pada return on asset perusahaan. Dengan demikian, hipotesis yang menyatakan intensitas pengungkapan sustainability reporting berpengaruh positif pada return on asset perusahaan diterima.

Perusahaan yang mempublikasikan sustainability reporting akan meningkatkan kepercayaan publik dan juga kehandalan perusahaan dalam memelihara konsumen, sumber daya manusia yang bertalenta, pengelolaan kekayaan perusahaan, dan perhatian perusahaan kepada lingkungan sekitar yang berakibat meningkatkan profit perusahaan (Adhima, 2010). Hasil penelitian ini sejalan dengan penemuan yang diungkapkan oleh Branco dan Lucia (2007), Coffman dan Karen (2009), Adhima (2010), serta Reddy dan Lucus (2010), yang menunjukkan bahwa intensitas pengungkapan sustainability reporting berpengaruh positif pada return on asset perusahaan. Penelitian ini tidak konsisten dengan Susanto dan Tarigan (2013) serta Lesmana dan Tarigan (2014) yang menyatakan bahwa intensitas pengungkapan sustainability reporting berpengaruh negatif pada return on asset yang diakibatkan adanya pengeluaran berupa sustainability activities sehingga menurunkan laba perusahaan.

SIMPULAN

Penelitian ini menyimpulkan bahwa intensitas pengungkapan sustainability reporting berpengaruh positif pada return on asset perusahaan pemenang ISRA. Hal ini dikarenakan adanya kepercayaan publik mengenai tata kelola perusahaan tidak hanya pada aspek ekonomi, tetapi pada aspek lainnya yaitu sosial dan lingkungan. Secara teoritis riset ini berkontribusi pada dukungan bagi perusahaan-perusahaan yang mempublikasikan sustainability reporting karena hal tersebut memiliki implikasi positif pada profitabilitas

perusahaan. Salah satu keterbatasan dalam penelitian adalah masih sedikitnya jumlah sampel penelitian, yakni hanya pada pemenang ISRA, dan dalam menilai kinerja keuangan perusahaan hanya menggunakan rasio profitabilitas.

REFERENSI

ACCA. The Association of Chartered Certified Accountants. 2013. The Business Benefits Of Sustainability Reporting in Singapore. Singapore.

Adhima, Fauzan Mochammad. 2010. Pengaruh Pengungkapan Sustainability Report Terhadap Profitabilitas Perusahaan Studi Kasus Pada Perusahaan Manufaktur Yang Terdaftar Dalam Bursa Efek Indonesia. Jurnal Ilmiah Fakultas Ekonomi dan Bisnis Universitas Brawijaya, 2(2): h:2-22.

Ballou, Brian, L. Heitger, dan Charles E. Landes. 2006. The Future of Corporate Sustainability Reporting: A Rapidly Growing Assurance Opportunity. http://www.journalof accountancy. com/. Diunduh tanggal 4, bulan September, tahun 2014.

Burhan, Annisa Hayatun N, dan Wiwin Rahmanti.2009. The Impact Of Sustainability Reporting On Company Performance. Journal of Economics, Business, and Accountancy Ventura, 15(2): h:257 – 272.

Branco, Manuel Castelo dan Lucia Lima Rodrigues. 2007. Positioning Stakeholder Theory within the Debate on Corporate Sosial Responsibility. Electronic Journal of Business Ethics and Organization Studies, 12(1): h:5-15.

Chang, Man Kit. 1998. Predicting unethical behavior: A comparison of the theory of reasoned. Journal of Business Ethics, 17(16): h: 1825.

Coffman, Makena dan Karen Umemoto.2009. The Triple-Bottom-Line: Framing of Trade-Offs in Sustainability Planning Practice. Springer Science+Business Media B.V. Hawai.

Deloof M. (2003). Does Working Capital Management Affect Profitability of Belgian Firms. Journal of Business, Finance and Accounting 30: h:573-587.

El Kington, J. (1997). Cannibals with Forks; the sustainability ability and Sosial Science, round table proceedings: Capstone publishing U.K.

Ernst dan Young. 2013. Value of Sustainability Reporting. Boston College Carroll School Of Management.

Fred, R. 2006. The challenge of TBL; A responsibility of whom?. Business and society review, 11(1): h:1-14.

GRI-G3.1 Guidliness. 2011. Sustainability Reporting Guidliness. www.globalreporting.org. Diunduh tanggal 6, bulan juli, tahun 2014.

Kates, Robert W, Thomas M. Parris, Anthony A. Leiseroweitz. 2005. What Is Sustainable Development: Goals, Indicators, Values, And Practice. http://www.heldref.org/env.php. Diunduh tanggal 25, bulan Agustus, tahun 2014.

Laporan Keuangan. 2010. www.idx.co.id. Diunduh tangga; 4 Bulan September, Tahun 2014.

Lesmana. Yuliani dan Tarigan Josua. 2014. Pengaruh Sustainability Reporting Terhadap Kinerja Keuangan Perusahaan Publik dari Sisi Asset Management Ratios. Business Accounting Review, 2(1): h:101-110.

Luke, Oluwagbuyi Olusola. 2013. Triple Bottom Line Reporting: An Assessment of Sustainability in Banking Industry in Nigeria. Asian Journal of Finance & Accounting, 5(2): h: 127-138.

Matten, D., Crane, A. dan Chapple, W. (2003) “Behind the Mask: Revealing the True Face of Corporate Citizenship”, Journal of Business Ethics, 45(1/2), h: 109-120.

National Center for Sustainability Reporting. 2011. Report Of The Judges. http://isra.ncsr-id.org/ sample-page/about-sra/. Diunduh tanggal 4, bulan September, tahun 2014.

Okoye, Pius Vincent Chukwubuikem, Francis Chinedu Egbunike, and Olamide Mofolusho Meduoye. 2013. Sustainability Reporting: A Paradigm for Stakeholder Conflict Management. International Business Research, 6(5): h: 157-167.

Reddy, Krishna dan Lucus W. Gordon. 2010. The Effect of Sustainability Reporting on Financial Performance: An Empirical Study Using Listed Companies. Journal Of Asia Entrepreneurship And Sustainability, 6(2):h :19-42.

Saputra, Hendra dan Fahmi Natigor Nasution. 2009. Pengaruh Jumlah Kreditm yang Diberikan dan Tingkat Likuiditas terhadap Profitabilitas Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia. Jurnal Akuntansi 30 Fakultas Ekonomi Universitas Sumatera Utara.

Sartono, Agus. 2001. Manajemen Keuangan Teori dan Aplikasi. Edisi Ketiga.Yogyakarta:BPFE.

Segger, Claire Cordonier,dan Marie.2003. Sustainability and Corporate Accountability Regimes: Implementing the Johannesburg Sunnit Agenda. Reciel, 12(3): h: 295.

Sudana, Putu, Eko Gannis Sukoharsono, Unti Ludigdo, Gugus Irianto. 2014. A Philosophical Thought on Sustainability Accounting. Research Journal of Finance and Accounting, 5(9): h: 1-10.

Sugiyono. 2012. Metode Penelitian Bisnis. Bandung: CV Alfabeta.

Susanto, Yohannes Kurniawan, dan Josua Tarigan. 2013. Pengaruh Pengungkapan Sustainability Report terhadap Profitabilitas Perusahaan. Business Accounting Review, 4(1): h:6.

Utama, Sidharta. 2010. An Evaluation Of Support Infrastructures For Corporate Responsibility Reporting In Indonesia. Asian Business & Management, 10(3): h:405–424.

Utama, Suyana. 2009. Aplikasi Analisis Kuantitatif, Denpasar: Sastra Utama.

Zenovia, Grigore Maria dan Anca Bratu. 2009. Theoretical Aspects Of Firms’ Financing Decisions. The International Conference on Economics and Administration, Faculty of Administration and Business, 12(2): h: 122-129.

Discussion and feedback