Faktor-faktor yang Mempengaruhi Inflasi Di Indonesia: Model Demand Pull Inflation

on

JEKT ♦ 6 [2] : 71 - 77

ISSN : 2301 - 8968

Faktor-faktor yang Mempengaruhi Inflasi di Indonesia: Model Demand Pull Inflation

Rio Maggi*)

Birgitta Dian Saraswati

Program Studi Ilmu Ekonomi Fakultas Ekonomika dan Bisnis

Universitas Kristen Satya Wacana

ABSTRAK

Studi ini bertujuan untuk menganalisis efek dari berbagai factor seperti jumlah uang beredar, suku bunga PUAB, harga minyak dunia, dan factor perubahan musim (dummy) terhadap tingkat inflasi di Indonesia. Menggunakan data sekunder time series bulanan selama periode 2001.1 – 2011.12 yang diperoleh dari sejumlah literatur, analisis menggunakan persamaa kointegrasi dengan pendekatan model koreksi kesalahan (ECM), studi ini akan menganalisis hubungan antara variabel bebas dan variabel terikat baik dalam jangka panjang maupun jangka pendek. Hasil estimasi dari persamaan kointegrasi menunjukkan bahwa pada jangka panjang variabel jumlah uang beredar, suku bungan PUAB, dan harga minyak dunia berpengaruh signifikan terhadap tingkat inflasi di Indonesia. Sementara model ECM dianggap valid karena error correction term (ECT) bernilai signifikan, dan dalam jangka pendek hanya suku bungan PUAB yang berpengaruh signifikan terhadap tingkat inflasi di Indonesia.

Kata kunci : ⅰпflаѕⅰ, penawaran uang, suku bunga PUAB, harga minyak dunia, factor perubahan musim, kointegrasi, model koreksi kesalahan

The Determinants of Inflation in Indonesia: Demand Pull Inflation Model

ABSTRACT

This study’s aim is to analyze the effects of factors like money supplies, interbank interest rate (PUAB), crude oil price and season change factor (dummy) to the inflation rate in Indonesia. Using time series secondary monthly data during period 2001.1 – 2011.12, which is collected from several numbers of literatures and also used co-integration equation with error correction model (ECM) as researching tool, this study will analyze the relationship between independent variabel and dependent variabel in both long-run and short-run period. The estimation result of co-integration equation showed that money supplies, interbank interest rate (PUAB), and crude oil price significantly affected the Indonesian inflation rate in the long-run period, but season change factor (dummy) didn’t. While the Error Corecction Model (ECM) which is considered valid because it’s significant error correction term (ECT) showed that only interbank interest rate (PUAB) which is significantly effected the inflation rate of Indonesia in short-term period, while money supplies, crude oil price and season change factor (dummy) didn’t.

Key words : ⅰпflation, money supplies, interbank interest rate (PUAB), crude oil price, season change factor, co-integration, error correction model.

PENDAHULUAN

Tujuan utama dalam perekonomian semua negara di dunia adalah kesejahteraan masyarakat. Namun demikian dalam rangka mencapai kesejahteraan masyarakat ini, ada dua masalah utama yang dihadapi oleh semua perekonomian yaitu pengangguran dan inflasi. Inflasi adalah suatu kondisi dimana tingkat

*). E-mail: birgitta.saraswati@staff.ukws.edu

harga meningkat secara umum dan terus menerus (Mishkin, 2001: 246). Inflasi telah menjadi “momok” yang menjadi perhatian penting dari pemerintahan negara-negara di dunia termasuk Indonesia. Dalam sejarah perekonomian Indonesia telah beberapa kali mengalami inflasi yang sangat tinggi bahkan hiper inflasi, yaitu pada sekitar tahun 60’an, terutama pada tahun 1962 sampai tahun 1968 (semuanya di atas 100%), yang paling tinggi terjadi di tahun 1966 yaitu

sebesar 136%. Kejadian ini kemudian terulang lagi pada tahun 1998 dengan inflasi sebesar 58% dan tahun 1999 sebesar 20%. Inflasi yang sangat tinggi pada masa itu telah membawa dampak yang cukup besar bagi perekonomian Indonesia, seperti pengangguran akibat PHK dan kurangnya lapangan kerja serta meningkatnya angka kemiskinan. (www.bi.go.id/ NR/...376E.../SejarahMoneterPeriode19531959.pdf).

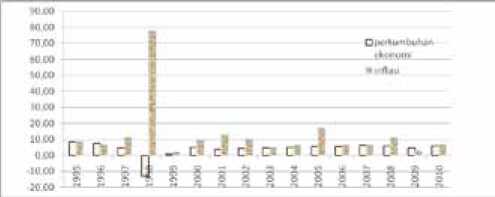

Grafik 1. Inflasi dan Pertumbuhan Ekonomi Indonesia 1995-2010

Sumber: www.databank.worldbank.org; data diolah

Disamping itu dampak tingginya laju inflasi telah menyebabkan laju pertumbuhan ekonomi Indonesia merosot tajam di tahun 1998 yaitu anjlok menjadi -13% dari sebesar 4% di tahun 1997, walaupun mulai membaik menjadi 0,79% di tahun 1999 (Grafik 1). Berkaca dari pengalaman tersebut, pemerintahan kita melalui Bank Indonesia (BI) kemudian mengarahkan kebijakan moneter sebagai bagian dari kebijakan makro ekonomi untuk menjaga stabilitas inflasi. Bahkan sejak bulan Juli 2005 (setelah UU No. 23 Tahun 1999 diamandemen, dan digantikan dengan UU No. 3 Tahun 2004) kebijakan moneter Indonesia diarahkan untuk mencapai sasaran tunggal yaitu inflasi atau yang lebih dikenal dengan istilah inflation targeting framework (ITF).

Inflation Targeting Framework adalah sebuah kerangka kebijakan moneter dengan cara menentukan sasaran tunggal yaitu inflasi. Dalam hal ini BI sebagai Bank Sentral Indonesia menetapkan target inflasi yang akan dicapainya dalam beberapa periode kedepan, yang ditandai dengan pengumuman kepada publik target itu. Secara eksplisit dinyatakan bahwa inflasi yang rendah dan stabil merupakan tujuan utama dari kebijakan moneter. Namun demikian keberhasilan pelaksanaan ITF ini sangat dipengaruhi oleh identifikasi faktor-faktor yang mempengaruhi inflasi di Indonesia baik itu dari sisi permintaan maupun dari sisi penawaran. Khusus dari sisi penawaran pergerakan harga minyak dunia sangat berpotensi mendorong inflasi mengingat Indonesia adalah negara pengekspor minyak mentah namun demikian

disisi lain Indonesia adalah pengimpor minyak jadi. Sehingga apabila terjadi fluktuasi terhadap harga minyak dunia maka akan mempengaruhi biaya produksi yang pada akhirnya akan menyebabkan Cost Push Inflation. Selain harga minyak dunia, faktor musim juga berpengaruh terhadap inflasi dari sisi penawaran. Terjadinya perubahan iklim yang ekstrim yang pada akhirnya merubah pola musim kemarau dan musim hujan akan berpengaruh terhadap produksi di sektor pertanian. Sehingga pada akhirnya akan dapat mempengaruhi stok pangan dan akibat berikutnya adalah mendorong kenaikan harga bahan pangan, dan akan menigkatkan inflasi.

Oleh sebab itu penelitian ini secara khusus ingin melihat pengaruh dari pergerakan harga minyak dunia terhadap inflasi di Indonesia, disamping juga melihat pengaruh variabel-variabel, baik dari sisi permintaan (jumlah uang beredar dan suku bunga pasar uang antar bank) maupun dari sisi penawaran (harga minyak dunia dan perubahan musim) terhadap tingkat inflasi di Indonesia baik dalam jangka pendek maupun jangka panjang.

Faktor-faktor Penyebab Inflasi

Penelitian sebelumnya yang menganalisis perilaku inflasi dilakukan oleh Lufti dan Hidayat (2003), yang menyimpulkan bahwa pada periode tahun 1980 sampai 2002 hanya variabel jumlah uang beredar berpengaruh secara positif dan signifikan terhadap inflasi di Indonesia sementara itu variabel kurs dan pengeluaran pemerintah tidak. Melengkapi penelitian Lufti dan Hidayat, Andrianus (2006) menyimpulkan bahwa pada periode penelitian tahun 1997:3 sampai tahun 2005:2 tingkat suku bunga dan nilai tukar berpengaruh secara signifikan terhadap inflasi di Indonesia, walaupun nilai tukar hanya perpengaruh dalam jangka pendek saja, sedangkan tingkat suku bunga berpengaruh baik dalam jangka pendek maupun jangka panjang.

Demikian juga dengan Wahjuanto (2010) yang menyimpulkan bahwa pada periode tahun 1995 sampai tahun 2009 variabel jumlah uang beredar dan tingkat suku bunga (SBI) berpengaruh signifikan terhadap laju inflasi di Indonesia, sedangkan variabel pengeluaran pemerintah dan kurs valuta asing tidak berpengaruh signifikan terhadap laju inflasi di Indonesia. Selain itu Laryea (2002) menyimpulkan bahwa di Tanzania dalam jangka pendek, tingkat output dan faktor-faktor moneter adalah penentu utama inflasi. Namun dalam jangka panjang, nilai tukar secara paralel juga memainkan peran penting, selain output dan jumlah uang beredar. Terakhir oleh Khan et al. (2007) menemukan bahwa di Pakistan yang

menjadi faktor utama penyebab inflasi adalah faktor pengaruh inflasi tahun sebelumnya atau adaptive expectations, kredit sektor swasta, dan kenaikan harga barang-barang impor. Sebaliknya pengaruh kebijakan fiskal pemerintah sangat minim terhadap inflasi.

Semua penelitian-penelitian yang dijadikan acuan di atas telah menganalisis faktor-faktor penyebab inflasi baik dari sisi permintaaan (jumlah uang beredar, tingkat suku bunga SBI, tingkat output, pengeluaran pemerintah, kurs valuta asing, GDP riil, inersia inflasi, dan kredit sektor swasta) maupun penawaran (kenaikan harga barang-barang impor serta harga minyak mentah dunia), namun secara khusus harga minyak dunia belum umum digunakan sebagai salah satu faktor yang berpengaruh terhadap inflasi khususnya di Indonesia sehingga dalam penelitian ini penulis menggunakan harga minyak dunia sebagai salah satu variabel yang diteliti demi untuk melengkapi hasil dari penelitian-penelitian sebelumnya. Disamping itu juga peneliti menambahkan satu variabel baru yaitu faktor musim karena selama ini belum ada penelitian yang menggunakan faktor musim sebagai variabel yang turut mempengaruhi inflasi di Indonesia.

Rumusan Hipotesis

Berdasarkan kajian terhadap penelitian terdahulu yang relevan, maka hipotesis dalam penelitian ini adalah: 1) Harga minyak dunia memiliki pengaruh positif terhadap tingkat inflasi di Indonesia; 2) Jumlah uang beredar memiliki pengaruh positif terhadap tingkat inflasi di Indonesia; 3) Suku bunga pasar uang antar bank memiliki pengaruh negatif terhadap tingkat inflasi di Indonesia; dan 4) Kondisi musim sebagai dummy variabel memiliki pengaruh terhadap tingkat inflasi di Indonesia.

DATA DAN METODOLOGI

Penelitian ini menggunakan data kuantitatif atau data yang diukur dalam suatu skala numerik (Kuncoro, 2003: 124), yang menurut aras pengukurannya adalah termasuk kedalam data rasio yaitu data yang memberi kita informasi besaran perbedaan serta proporsinya, seperti: IHK, JUB, dan harga minyak dunia. Disamping itu, digunakan juga data nominal yaitu data yang memungkinkan peneliti untuk menempatkan subjek pada kategori atau kelompok tertentu seperti: perubahan musim (Sekaran, 2006: 24), sedangkan menurut waktu, data yang dipakai dalam penelitian ini adalah data runtut waktu (time series) yaitu data yang secara kronologis disusun menurut waktu pada suatu variabel tertentu (Kuncoro, 2003: 125). Periode waktu dalam penelitian ini adalah dari bulan Januari

2001 sampai dengan bulan Desember 2011. Pemilihan periode waktu ini mengambil masa sesudah krisis moneter yang beralaskan pada pernyataan Miranda Goeltom (Goeltom, 2006: 310) yang membagi masa perekonomian Indonesia ke dalam tiga periode waktu menurut tujuan atau goal dari kebijakan moneter yang dilaksanakan pada ketiga masa tersebut, yaitu masa sebelum krisis moneter (1969-1996), masa selama krisis moneter berlangsung (1997-2000), dan masa sesudah krisis moneter (2001-sekarang).

Data-data yang digunakan ini berupa data bulanan dari harga minyak dunia (PM), inflasi (P) yang diukur dari indikator Indeks Harga Konsumen (IHK), jumlah uang beredar (M2), data suku bunga pasar uang antar bank atau PUAB (I) dan data perkiraan musim kemarau dan musim hujan yang dikeluarkan oleh Badan Meteorologi, Klimatologi dan Geofisika (BMKG). Sedangkan sumber data dan informasi data yang terkait dengan penelitian ini adalah statistik ekonomi dan keuangan (SEKI) yang diterbitkan oleh Bank Indonesia (BI), prakiraan musim yang diterbitkan oleh Badan Meteorologi, Klimatologi dan Geofisika (BMKG, dan International Financial Statistic (IFS) yang diterbitkan oleh International Monetary Fund (IMF) dalam berbagai terbitan.

Spesifikasi Model

Hubungan antara variabel tingkat inflasi dengan jumlah uang beredar, tingkat bunga antar bank, harga minyak dunia, dan perubahan musim yang akan dijadikan spesifikasi model dalam penelitian ini merupakan pengembangan dari penelitian yang dilakukan oleh Andrianus (2006) namun demikian model tersebut kemudian dikembangkan penulis dengan menambahkan variabel harga minyak dunia dan factor musim dalam model pembentukan inflasi di Indonesia.

Model yang digunakan dalam penelitian ini adalah seperti yang dijabarkan pada persamaan (1).

Pt = f (Mt + It + PMt + DMt) ...............................(1)

Model persamaan (1) kemudian dibuat dalam persamaan regresi (2).

Pt = α0 + α1Mst + α2It + α3PM + α4Dummy + ε (2)

dimana:

Pt = tingkat inflasi

α0 = konstanta model regresi

α1 = koefisien regresi dari variabel bebas ke-I, dimana i =

1,2,3,4,5

Mst = jumlah uang beredar

It = tingkat bunga pasar uang antar bank

Tabel 1. Uji Akar-Akar Unit

|

Variabel Nilai ADF |

Nilai Kritis Mc-Kinnon Keterangan 1% 5% 10% |

|

P -2.467 MS 0.504 I -1.940 PM -4.391 |

-4.031 -3.445 -3.147 Stasioner |

Tabel 2. Uji Derajat Integrasi

|

Variabel Nilai ADF |

Nilai Kritis Mc-Kinnon Keterangan 1% 5% 10% |

|

P -9.080 MS -3.643 I -14.913 PM -6.951 |

|

PMt = harga minyak dunia eror

Dummyt = dummy musim ε = error

Kemudian model persamaa (2) diestimasi dengan menggunakan metode error correction model (ECM). Secara umum model ECM untuk kasus inflasi di Indonesia adalah seperti pada persamaan (3).

DLPt = β0+β1DLMst+β2Dt+β3DLPM+β4Dummy+

β5ECT+εt .…..................................................…(3)

Dimana :

D(X) = Xt - Xt-1

ECT = Ms + I + LPM _ LP t-1 t-1 t-1 t-1

HASIL DAN PEMBAHASAN

Sebelum melakukan estimasi error correction model (ECM) perlu dipastikan terlebih dahulu bahwa perilaku data yang dipergunakan dalam model adalah stasioner. Untuk itu perlu dilakukan uji akar-akar unit untuk mengetahui apakah data telah stasioner pada tingkat level.

Uji Akar-akar Unit

Uji akar-akar unit pada penelitian ini menggunakan uji Augmented Dikey-Fuller (ADF). Dalam membandingkan nilai absolut ADF hitung dengan ADF tabel digunakan nilai kritis yang telah dikembangkan oleh Mc-Kinnon (Firmansyah, 2001: 33).

Hasil estimasi menunjukkan bahwa variabel harga minyak dunia (PM) telah stasioner pada semua derajat kepercayaan, namun variabel-variabel lain yang diamati belum stasioner pada derajat kepercayaan 1%, 5%, dan 10% karena nilai ADF hitungnya lebih kecil dari nilai ADF kritis Mc-Kinnon, maka karena itu perlu dilanjutkan ke uji derajat integrasi untuk mengetahui pada derajat keberapa data akan stasioner (dianggap

stasioner apabila semua variabel telah stasioner pada derajat kepercayaan yang sama).

Uji Derajat Integrasi

Uji derajat integrasi dilakukan jika pada uji akar-akar unit, ada satu, sebagian atau semua data dari variabel-variabel yang diamati tidak stasioner. Uji ini dilakukan untuk mengetahui pada derajat atau order diferensi berapa data yang diamati akan stasioner.

Hasil estimasi menunjukkan bahwa pada derajat diferensi tingkat pertama atau first difference, nilai absolut ADF hitung semua variabel-variabel yang diamati lebih besar dari ADF kritis Mc-Kinnon pada derajat kepercayaan 5%. Hal ini berarti bahwa semua data dari variabel-variabel yang diamati sudah stasioner pada derajat yang sama sehingga bisa di lanjutkan ke uji kointegrasi.

Uji Kointegrasi

Uji kointegrasi merupakan kelanjutan dari uji derajat integrasi, yang dilakukan untuk melihat hubungan jangka panjang antar variabel bebas terhadap variabel terikat. Uji kointegrasi pada penelitian ini menggunakan uji Johansen. Hasil estimasi menunjukkan bahwa nilai trace statistic dari semua variabel-variabel yang diamati (59.481) lebih besar daripada nilai critical value-nya (47.856) maka dapat disimpulkan bahwa terdapat pengaruh jangka panjang jumlah uang beredar, PUAB dan harga minyak dunia terhadap inflasi.

Estimasi Model Koreksi Kesalahan (ECM

Estimasi model inflasi menggunakan model ECM bertujuan untuk mencari keseimbangan j angka pendek atau mengkoreksi ketidakseimbangan jangka pendek menuju keseimbangan jangka panjang. Untuk menyatakan apakah model ECM yang digunakan valid, dapat dilihat dari nilai Error Correction Term

Table 3. Hasil Estimasi Model Jangka Pendek ECM 2001.1 – 2011.12.

|

Variabel bebas |

Koefisien |

t-stat |

Prob |

|

Konstanta |

0.0061 |

5.5345 |

0.0000 |

|

DLM |

-0.0074 |

-0.1584 |

0.8744 |

|

DI |

-0.0022 |

2.9512 |

0.0038 |

|

DLPM |

-0.0114 |

-1.3358 |

0.1841 |

|

Dummy |

0.0012 |

0.8153 |

0.4165 |

|

ECT |

-0.0467 |

-2.4868 |

0.0142 |

|

R2 |

= 0,1419 | ||

|

F |

-= 4,1358 | ||

|

stat | |||

|

DW |

= 1,5096 | ||

|

Tabel 4.Hasil Estimasi Model Jangka Panjang 2001.1 | |||

|

– 2011.12 | |||

|

Variabel |

Koefisien |

t-stat |

Prob |

|

bebas | |||

|

LM |

3.50E-05 |

23.22320 |

0.0000 |

|

I |

-0.8691 |

-4.440966 |

0.0000 |

|

LPM |

0.1742 |

5.675257 |

0.0000 |

|

Dummy |

-0.7354 |

-0.733310 |

0.4647 |

|

R2 |

= 0.957615 | ||

|

F-stat |

= 717.3390 | ||

(ECT) apakah signifikan atau tidak, apabila signifikan maka itu berarti spesifikasi model inflasi di Indonesia dapat dibenarkan dengan menggunakan ECM.

Berdasarkan hasil estimasi di atas menunjukkan bahwa dalam jangka pendek hanya variabel tingkat bunga yang berpengaruh terhadap inflasi di Indonesia. Variabel tingkat bunga mempunyai pengaruh negatif terhadap inflasi. Ini mengindikasikan bahwa variabel tingkat bunga masih bisa digunakan sebagai alat untuk mengendalikan inflasi di Indonesia. Selain itu didapatkan koefisien ECT sebesar -0.0467 dan signifikan pada alpha 5%, nilai koefisien ECT sebesar -0.0467 mengindikasikan semakin melemahnya/ kecilnya koreksi menuju equilibrium jangka panjang. Dengan demikian spesifikasi model inflasi yang dipergunakan dalam penelitian ini sudah valid sehingga mampu untuk menjelaskan hubungan jangka pendek maupun jangka panjang. Hal ini sejalan dengan penelitian yang dilakukan oleh Wahyuningtyas (2008: 215).

Variabel jumlah uang beredar (Ms) tidak berpengaruh secara signifikan dalam jangka pendek namun berpengaruh signifikan dan sesuai dengan arah hipotesis dalam jangka panjang pada alfa 5%, ini berarti bahwa jika jumlah uang beredar naik sebesar 1% (ceteris paribus) akan mengakibatkan inflasi naik sebesar 3.50% pada jangka panjang. Hasil ini

sejalan dengan penelitian yang dilakukan oleh Lufti dan Hidayat (2003) yang menyimpulkan bahwa hanya variabel jumlah uang beredar yang berpengaruh secara signifikan dan positif terhadap inflasi di Indonesia, demikian juga dengan Wahjuanto (2010) yang menemukan bahwa jumlah uang beredar dan dan tingkat suku bunga berpengaruh signifikan terhadap laju inflasi di Indonesia. Fenomena ini terjadi karena berbeda dengan tingkat bunga, dalam jangka pendek naik turunnya jumlah uang beredar dalam perekonomian tidak secara cepat disikapi oleh masyarakat, misalnya dengan merubah pola konsumsinya sehingga dapat menyebabkan inflasi. Namun dalam jangka panjang sejalan dengan teori klasik, dimana jumlah uang beredar dianggap sebagai determinan utama dari inflasi (Mankiw, 2006: 86). Ketika pemerintah dan atau Bank Indonesia melakukan kebijakan ekspansif dengan menambah/menyuntikkan lebih banyak uang kedalam perekonomian, maka hal ini akan menyebabkan perubahan pada tingkat harga (P). Karena inflasi ditunjukkan oleh perubahan dalam struktur harga barang dan jasa (naik), maka dapat disimpulkan bahwa naiknya jumlah uang beredar dalam jangka panjang akan menyebabkan inflasi.

Variabel tingkat suku bunga pasar uang antar bank atau PUAB (I) berpengaruh secara signifikan dalam jangka pendek maupun jangka panjang pada alfa 5% dan sesuai dengan arah hipotesis, ini berarti bahwa jika suku bunga antar bank naik sebesar 1% (ceteris paribus) akan inflasi turun sebesar 0.002% pada jangka pendek dan 0.86% pada jangka panjang. Hasil ini sejalan dengan penelitian yang dilakukan oleh Andrianus (2006) yang menyimpulkan bahwa tingkat suku bunga berpengaruh baik dalam jangka pendek maupun jangka panjang terhadap inflasi di Indonesia, demikian juga dengan Wahjuanto (2010) yang menemukan bahwa jumlah uang beredar dan tingkat suku bunga berpengaruh signifikan terhadap laju inflasi di Indonesia. Fenomena ini terjadi karena PUAB adalah cerminan dari suku bunga kredit dan simpanan bank pada umumnya, jadi ketika PUAB naik maka bank-bank akan cenderung menaikkan juga suku bunga mereka. Hal ini terkait dengan kalkulasi biaya untuk menutupi ongkos dari naiknya suku bunga antar bank dan posisi cadangan masing-masing bank, jadi ketika suku bunga bank naik maka aliran uang kedalam perekonomian juga akan berkurang karena masyarakat akan cenderung menahan diri untuk mengambil kredit, demikian juga jumlah uang dalam perekonomian akan menurun karena masyarakat akan cenderung menyimpan uangnya di bank, dengan pertimbangan keuntungan yang didapatkan apabila menyimpan uang di bank akan

lebih besar (bunga naik) dibandingkan memegang/ menyimpan uang tunai, sehingga dalam hal ini dapat menekan terjadinya demand-pull inflation.

Variabel harga minyak dunia (PM) memiliki arah yang negatif dalam jangka pendek dan positif dalam jangka panjang, serta berpengaruh secara signifikan dalam jangka panjang namun tidak berpengaruh secara signifikan dalam jangka pendek terhadap inflasi. Fenomena ini terjadi karena diduga akan butuh waktu (time lag) yang cukup lama untuk membuat kenaikan harga-harga barang impor dari negara-negara mitra dagang yang terkena imbas kenaikan harga minyak dunia (terutama pada bahan baku impor) mempengaruhi tingkat harga di Indonesia. Namun dalam jangka panjang variabel harga minyak dunia terbukti berpengaruh secara signifikan terhadap inflasi di Indonesia.

Hasil penelitian menunjukkan bahwa harga minyak dunia hanya berpengaruh terhadap inflasi di Indonesia dalam jangka panjang dan tidak berpengaruh dalam jangka pendek. Hal ini karena dalam jangka pendek adanya kenaikan harga minyak dunia tidak langsung direspon dengan kenaikan harga jual BBM di Indonesia, melainkan kenaikan tersebut ditutup dengan pemberian subsidi BBM oleh pemerintah. Sehingga harga jual BBM di masyarakat akan tetap dan kenaikan harga minyak dunia tidak akan berpengaruh terhadap inflasi. Namun dalam jangka panjang, kenaikan harga minyak dunia tersebut akan direspon dengan kenaikan harga BBM di Indonesia. Karena dalam jangka panjang pemberian subsidi BBM akan membebani Anggaran Pendapatan dan Belanja Negara (APBN). Kenaikan harga jual BBM pada akhirnya akan berdampak terhadap kenaikan inflasi di Indonesia. Sebagai contoh terjadinya kenaikan harga minyak dunia pada kurun waktu 2004-2005, hingga menembus 61,04 per barel di tahun 2005 dari $39,09 per barel di tahun 2004 telah membuat pemerintah menanikkan harga BBM pada tangal 1 Oktober 2005 dari Rp 2.400 per liter menjadi Rp 4.500 per liter. Hal ini menyebabkan inflasi di Indonesia pada tahun 2005 menembus dua digit yaitu sebesar 17,11%. Begitu juga terjadinya kenaikan harga minyak dunia pada tahun 2008 hingga menembus $132 per barel telah menyebabkan pemerintah kembali menaikkan harga BBM nasional dari Rp 4.500 per liter menjadi Rp 6.000 per liter. Kondisi ini kembali mampu mendongkrak inflasi Indonesia ke level dua digit yaitu sebesar 11,06%.

Variabel perubahan pola musim di Indonesia memiliki arah yang positif dalam jangka pendek dan negatif dalam jangka panjang namun kedua-duanya tidak berpengaruh secara signifikan terhadap inflasi

di Indonesia. Perubahan pola musim kemarau dan musim hujan tidak berpengaruh terhadap inflasi di Indonesia baik dalam jangka pendek maupun dalam jangka panjang. Hal ini mengindikasikan keberhasilan adanya operasi pasar yang dilakukan oleh pemerintah. Dari kegiatan operasi pasar ini telah dapat menjamin ketersediaan produk di pasaran. Sehingga pada akhirnya dapat menjaga stabilitas harga.

Nilai R2 yang kecil dalam model jangka pendek mengindikasikan bahwa inflasi dalam jangka pendek tidak hanya dipengaruhi oleh faktor jumlah uang beredar, tingkat bunga, harga minyak dunia dan faktor musim. Sesuai dengan teorinya Keynes bahwa inflasi juga bisa disebabkan oleh adanya kebijakan fiskal dari pemerintah. Sedangkan dalam jangka panjang nilai R2 cukup tinggi yaitu sebesar 0.957615. Hal ini mengindikasikan bahwa terjadinya fluktuasi inflasi di Indonesia, sebesar 95,76% mampu dijelaskan oleh variabel jumlah uang beredar, tingkat bunga, harga minyak dunia dan faktor musim. Sedangkan nilai error correction term (ECT) yang sangat kecil menunjukkan proses pengoreksian menuju keseimbangan jangka panjang semakin melambat.

SIMPULAN

Berdasarkan hasil estimasi model inflasi dengan pendekatan ECM, maka dapat disimpulkan bahwa: hanya variabel tingkat bunga yang memiliki pengaruh terhadap inflasi di Indonesia baik dalam jangka pendek maupun dalam jangka panjang. Sedangkan variabel jumlah uang beredar dan harga minyak dunia berpengaruh secara positif terhadap inflasi di Indonesia hanya dalam jangka panjang. Untuk variabel musim tidak berpengaruh terhadap inflasi di Indonesia baik dalam jangka pendek maupun dalam jangka panjang. Sedangkan nilai error correction term (ECT) yang sangat kecil menunjukkan proses pengoreksian menuju keseimbangan jangka panjang semakin melambat.

SARAN

Saran-saran dan implikasi kebijakan yang bisa disampaikan berdasarkan kesimpulan dari penelitian ini adalah sebagai berikut: berdasarkan hasil penelitian yang menunjukkan bahwa tingkat bunga yang diwakili oleh PUAB merupakan variabel yang sangat berpengaruh terhadap tingkat inflasi di Indonesia baik dalam jangka pendek maupun jangka panjang, jadi sudah sangat tepat apabila BI menggunakan tingkat bunga sebagai instrumen dalam kebijakan moneternya (sasaran operasional). Disisi lain BI juga

harus lebih fokus dan berhati-hati dalam membuat kebijakan yang berhubungan dengan BI rate (suku bunga acuan bagi suku-suku bunga lain termasuk PUAB), naik turunnya BI rate harus benar-benar di putuskan dengan mempertimbangkan berbagai macam informasi dan indikator-indikator ekonomi yang berhubungan dengan hal tersebut. Namun BI dengan pemerintah harus tetap berhati-hati dalam mengendalikan jumlah uang beredar, karena variabel ini tetap berpengaruh secara signifikan terhadap tingkat inflasi di Indonesia walaupun hanya dalam jangka panjang.

Terakhir, berdasarkan hasil kesimpulan di atas, terlihat bahwa walaupun faktor-faktor dari sisi permintaan lebih menonjol namun secara keseluruhan inflasi di Indonesia masih merupakan inflasi gabungan dari sisi permintaaan (demand pull-inflation) dan penawaran (cost push-inflation) sekaligus atau biasa juga disebut mix inflation. Sehingga perlu adanya kerjasama dan koordinasi yang baik antara BI dan pemerintah dalam hal membuat kebijakan-kebijakan dari sisi permintaan maupun penawaran untuk mencapai target inflasi yang dianggap baik dan stabil, dengan catatan kebijakan moneter yang berfokus pada tingkat bunga sebagai syarat keharusan (mempertimbangkan hasil estimasi bahwa PUAB adalah faktor yang paling berpengaruh terhadap inflasi baik dalam jangka pendek maupun jangka panjang).

REFERENSI

Andrianus, F. dan Niko A., 2006, “Analisa Faktor-Faktor yang Mempengaruhi Inflasi di Indonesia Periode 1997:32005:2”, Jurnal Ekonomi Pembangunan Vol. 11 No. 2, Agustus 2006, Hal: 173-186.

Firmansyah., 2001, Pelatihan Praktis Ekonometrika Aplikasi Econometric views 3.0, Laboratorium Studi Kebijakan Ekonomi Fakultas Ekonomi Universitas Diponegoro Semarang.

Goeltom, M., 2006, “The Transmission Mechanisms of Monatery Policy in Indonesia”, BIS papers No.35, pp. 309-332.

http://elibrary-data.imf.org. 23 Maret 2012 http://www.bmkg.go.id. 21 April 2012 http://www.bi.go.id. 16 November 2011

http: //www.bi.go.id∕NR∕...49B1...∕SejarahPerbankanPeri-ode19661983.pdf. 12Maret2012

http://www.bi.go.id/NR/...376E.../SejarahMoneterPeri-ode19531959.pdf. 12Maret2012

http://www.bps.go.id. 3 Februari 2012

http://www.databank.worldbank.org. 20 Oktober 2011

http://www.medanbisnisdaily.com/news/read/2012/ 05/07/94895. 5 Mei 20012

Khan, AA. Bukhari, SKH. dan Ahmed, QM., 2007, “Determinants of Recent Inflation in Pakistan”, Research Report No.66, March 2007.

Kuncoro, M., 2003, Metode Riset untuk Bisnis dan Ekonomi, Erlangga, Jakarta. Laryea, SA. dan Sumaila, UR., 2001, “Determinants of Inflation in Tanzania”, Chr. Michelsen Institute Development Studies and Human Rights, WP 2001: 12.

Lufti, M. dan Hidayat A., 2003, “Analisis Faktor-faktor Jumlah Uang Beredar, kurs dan Pengeluaran Pemerintah yang Mempengaruhi Inflasi di Indonesia”, Program Magister Manajemen Sekolah Tinggi Ilmu Bisnis Indonesia.

Mankiw, N. Gregory., 2006, Teori Makroekonomi Edisi Keenam, Terjemahan, Erlangga, Jakarta.

Mishkin, Frederic S., 2001, The Economics of Money, Banking, and Financial Markets, Pearson Addison Wesley, Boston.

Nopirin., 2000, Ekonomi Moneter Buku II, BPFE-UGM, Yogyakarta.

Pohan, A., 2006, Kerangka Kebijakan Moneter dan Implementasinya di Indonesia, Raja Grafindo Persada, Jakarta.

Sekaran, U., 2006, Metodologi Penelitian untuk Bisnis, Edisi Empat, Salemba Empat, Jakarta.

Supriadi., 2011, Inflasi Tinggi Masih Menjadi Ancaman. http://bataviase.co.id/node/570636. 25 November 2011.

Wahjuanto, M., 2010, “Beberapa Faktor yang Mempengaruhi Laju Inflasi di Indonesia”, Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Wahyuningtyas, YF., 2008, “Analisis Permintaan Deposito Berjangka Rupiah pada Bank Umum di DIY Tahun 1986 – 2005”, Fakultas Ekonomi Jurusan Ilmu Ekonomi Universitas Islam Indonesia Yogyakarta.

77

Discussion and feedback