Apakah Penggunaan Kredit UKM di Kota Denpasar Sudah Efektif?

on

pISSN : 2301 - 8968

eISSN : 2303 - 0186

JEKT ♦ 11 [1] : 127-137

Apakah Penggunaan Kredit UKM di Kota Denpasar Sudah Efektif?

I Wayan Chandra Adyatma* Universitas Udayana

ABSTRAK

Tujuan penelitian ini adalah: (1) menganalisis besarnya efektivitas penggunaan kredit UKM di Kota Denpasar, Provinsi Bali (2) menganalisis pengaruh langsung prioritas kredit, tingkat pendidikan, pelatihan, jangka waktu kredit, dan jumlah kredit terhadap tingkat pengembalian kredit, (3) menganalisis pengaruh langsung jumlah penjualan, tingkat pendidikan, pelatihan, jangka waktu kredit, jumlah kredit, dan tingkat pengembalian kredit terhadap efektivitas penggunaan kredit, (4) menganalisis pengaruh tidak langsung prioritas kredit, tingkat pendidikan, pelatihan, jangka waktu kredit, dan jumlah kredit terhadap efektivitas penggunaan kredit, melalui kepatuhan pengembalian kredit.

Teknik yang digunakan untuk menganalisis adalah teknik analisis deskriptif, dan statistik inferensial yaitu menggunakan analisis jalur. Kesimpulan penelitian ini adalah: (1) efektivitas penggunaan kredit yang tinggi sebagian besar berada pada UKM sektor perdagangan (2) perhitungan hubungan secara langsung terhadap tingkat pengembalian kredit, ada dua variabel yaitu jumlah penjualan dan pelatihan yang tidak signifikan terhadap tingkat pengembalian kredit, (3) hubungan langsung terhadap efektivitas penggunaan berpengaruh positif dan signifikan. (4) perhitungan secara tidak langsung menunjukkan bahwa semua variabel mempengaruhi efektivitas penggunaan kredit melalui kepatuhan pengambalian kredit sebagai variabel intervening yang memperkuat hubungan tersebut.

Kata kunci: UKM (usaha kecil menengah), efektivitas, pengembalian kredit, penjualan, pendidikan, pelatihan, jangka waktu, jumlah kredit.

Klasifikasi JEL

ABSTRACT

This Study had purpose to (1) analyze the magnitude of the effective use of SME loans in Denpasar, Bali Province, (2) analyze the effect of credit priority, level of education, training, credit period, and the amount of credit on the return of credit, (3) analyze the effect of credit priority, level of education, training, credit period, the amount of credit, and the rate of return of loans to the effectiveness of the use of credit, (4) analyze the effect of indirect sales, level of education, training, credit period, and the amount of credit to the effectiveness of the use of credit, through rate credit repayment.

The technique that used is descriptive analysis and inferential statistics using path analysis. The conclusion of this study were (1) the effectiveness of the use of high credit mostly in the SME sector of the trade. (2) The calculation direct relationship on the return of credit, there are two variables: the number of sales and training were not significant on the return of credit, (3) In direct relation to the effectiveness of the use of positive and significant impact. (4) The calculation indirectly indicates that the all variable through credit back level as an intervening variable that strengthen the relationship.

Keywords: SME (small medium enterprise), effectiveness, loan repayments, sales, education, training, time period, the number of credits.

JEL Classification:

PENDAHULUAN UKM sangat penting, modal berkontribusi

Peranan modal bagi pertumbuhan sektor besar dalam hal pemenuhan infrastruktur,

127

|

Kabuρatcη/ Kota |

2011 |

<⅛ |

2012 |

⅝ |

2013 |

¾ |

2011 |

⅜ |

2015 |

¾ |

|

Eadtmg |

1298 |

7 |

S.1S4 |

8 |

47.295 |

20 |

73.535 |

12 |

23.239 |

6 |

|

FLtiivli |

30 |

1 |

7.808 |

S |

4.121 |

1 |

10.805 |

3 |

13.234 |

3 |

|

Eulyluιι^ |

9.173 |

29 |

6.796 |

6 |

20.793 |

10 |

45.840 |

8 |

34.921 |

9 |

|

Detiptisai |

5.754 |

IS |

31.445 |

29 |

10S.704 |

46 |

290.968 |

51 |

180.677 |

46 |

|

GidlLVdl' |

3.556 |

11 |

22.090 |

21 |

21.822 |

10 |

47.376 |

8 |

60.662 |

15 |

|

Jy mbτ dim |

3.812 |

12 |

9.765 |

9 |

7.162 |

3 |

40.720 |

7 |

44.128 |

11 |

|

KdI LtILlΓLl⅛⅛ttL |

3.269 |

10 |

1.212 |

1 |

6.672 |

3 |

7.987 |

1 |

7.649 |

2 |

|

KltLt Lgkui U^ |

1.297 |

4 |

2.876 |

2 |

8.909 |

4 |

39.12S |

7 |

27.047 |

7 |

|

TltbdI LdI L |

2.440 |

S |

17.245 |

16 |

9 394 |

3 |

9.71S |

3 |

6.248 |

1 |

|

Fιuviιι⅛ i |

31j633 |

100 |

107,424 |

100 |

254,876 |

100 |

566,082 |

100 |

397,810 |

100 |

|

Edli | ||||||||||

|

Siirnhpr: 1’1. |

JsirtikridH Brtli |

Vl n π d/i γλ |

7(∏6. | |||||||

biaya operasional, dan tenaga kerja (Kurniawan, 2011). Menurut penelitian yang dilakukan oleh Putra (2013) segi permodalan UKM dibagi menjadi 4 yaitu milik sendiri, keluarga, pinjaman perorangan, dan lembaga keuangan perbankan. Dilihat dari kontribusi pinjaman yang mampu di berikan kepada masyarakat, bank dan lembaga keuangan merupakan lembaga yang paling layak, karena perputaran uang yang tinggi mampu mensejahterakan masyarakat yang menjadi debitur maupun kreditur dalam lembaga tersebut. Namun dalam kenyataannya, UKM lebih memilih pinjaman dari pihak keluarga atau perorangan, hal ini disebabkan oleh berbagai alasan yaitu karena ketidaktahuan prosedur, prosedur yang sulit, tidak ada anggunan, suku bunga tinggi, tidak berminat, dan proposal yang ditolak. Meskipun dalam hal kredit, perbankan mampu memberikan bunga pinjaman yang jauh lebih rendah jika dibandingkan pinjaman perorangan, masalah prosedur membuat pelaku UKM enggan melakukan peminjaman kredit dari perbankan dan lembaga keuangan.

Permasalahan tersebut membuat pemerintah Indonesia mengambil keputusan untuk membantu penjaminan modal dengan

menciptakan lembaga Jamkrida (Jaminan Kredit Rakyat) yang memiliki tujuan membantu penjaminan modal UKM yang belum memenuhi kriteria perbankan (bankable). Melalui lembaga bank dan lembaga keuangan lainnya seperti koperasi dan BPR. PT Jamkrida di Provinsi Bali hingga tahun 2015 telah menjamin 7.167 unit UKM dengan nilai penjaminan sebesar 379 miliar rupiah, angka tersebut menunjukkan perkembangan kredit UKM di Provinisi Bali dapat dilihat pada Tabel 1.

Seperti yang ditampilkan pada tabel 1, menjelaskan bahwa minat UKM untuk melakukanpinjamanpadalembagaperbankan cenderung mengalami peningkatan. Tabel 1 menunjukkan hanya Kota Denpasar yang mengalami peningkatan nilai pinjaman dari tahun 2011 sampai tahun 2014.

Pada tahun 2011 sampai tahun 2014, nilai pinjaman turun dari 51 persen menjadi 46 persen pada tahun 2015. Namun dapat dilihat bahwa Kota Denpasar menduduki peringkat pertama dalam jumlah peminjaman yaitu sebesar 46 persen pada tahun 2015.

Dengan peningkatan jumlah kredit yang di jamin PT.Jamkrida Bali Mandara, seharusnya mampu meningkatkan usaha bantuan

|

Kjbupjt⅛ι√Kotj |

Produktif |

¾ |

Jenis Kredlt Non ⅜ Frodulctif |

Total kredit |

% | |

|

Edili-IiiLr |

6.205 |

31 |

17.034 |

69 |

23.239 |

100 |

|

BdIL^li |

4.368 |

33 |

3.866 |

67 |

13.234 |

100 |

|

Buleleng |

12.969 |

4G |

21.952 |

60 |

34.921 |

100 |

|

Oeup-CtSdi' |

50.397 |

29 |

130.280 |

71 |

180.677 |

100 |

|

Cjidiiyar |

18.412 |

JZ |

42.ZsO |

68 |

60.662 |

100 |

|

Tembraria |

13.121 |

32 |

31.007 |

6S |

44.128 |

100 |

|

Knraiigaseni |

2.295 |

30 |

5.354 |

70 |

7.649 |

100 |

|

Klungkiiiig |

21.360 |

42 |

15.687 |

58 |

27.047 |

100 |

|

Tabanan |

LS 36 |

35 |

4.412 |

65 |

6.248 |

100 |

|

Γιnviπ⅜i Bzli |

12098 |

31 |

276.842 |

69 |

397.811) |

IIHI |

Siitnbpr: I, I . Jam krida Hali Mzndara 21H 6

permodalan yang di berikan oleh pemerintah, namun menurut data yang diperoleh dari PT.Jamkrida Bali Mandara, terdapat ketimpangan antara penggunaan kredit usaha yang bersifat produktif seperti yang di paparkan pada Tabel 2 Peningkatan jumlah kredit yang semakin tinggi dinilai belum efektif oleh PT.Jamkrida Bali Mandara, hal ini di sebabkan kredit usaha kecil dan menengah yang di jamin tidak tepat sasaran.

Tabel 2 menunjukkan data jumlah total penggunaan kredit pada tahun 2015 menunjukkan 31 persen kredit bersifat produktif dan sisanya 69 persen kredit digunakan untuk kegiatan non produktif seperti konsumsi, kredit sarana transportasi, dan pengelolaan arus kas yang belum efektif, sehingga kredit produktif yang seharusnya di gunakan untuk mengembangkan usaha beralih menjadi kredit non produktif (PT. Jamkrida Bali Mandara, 2016). Kota Denpasar menduduki posisi pertama dalam jumlah penjaminan pada tahun 2015, tetapi jumlah kredit yang tidak produktif lebih besar dengan presentase 71 persen dibandingkan dengan kredit produktif yaitu sebesar 29 persen.

Efektivitas penggunaan kredit UKM di Kota Denpasar diukur dari prioritas penggunaan kreditnya, apabila rasio penggunaan kredit lebih besar untuk kegiatan konsumsi,

maka kredit tersebut dikatakan tidak produktif, sehingga dapat dijelaskan bahwa penggunaannya tidak efektif. Penelitian ini memiliki tujuan: (1) Untuk menganalisis tingkat efektivitas penggunaan kredit UKM di Kota Denpasar. (2) Untuk menganalisis pengaruh prioritas kredit, tingkat pendidikan, pelatihan, jangka waktu kredit, dan jumlah kredit terhadap kepatuhan pengembalian kredit UKM di Kota Denpasar. (3) Untuk menganalisis pengaruh prioritas kredit, tingkat pendidikan, pelatihan, jangka waktu kredit, jumlah kredit, dan kepatuhan pengembalian kredit terhadap efektivitas penggunaan kredit UKM. (4) Menganalisis adanya pengaruh tidak langsung prioritas kredit, tingkat pendidikan, pelatihan, jangka waktu kredit, dan jumlah kredit terhadap efektivitas penggunaan kredit UKM di Kota Denpasar melalui kepatuhan pengembalian kredit.

METODE PENELITIAN

Lokasi Penelitian

Lokasi penelitian tentang faktor-faktor yang mempengaruhi efektivitas penggunaan kredit UKM berlokasi di Kota Denpasar Provinsi Bali. Kota Denpasar dipilih menjadi lokasi penelitian karena Kota Denpasar memiliki jumlah jaminan kredit paling besar diantara

Kabupaten lain di Provinsi Bali.

Jenis dan Sumber Data

Penelitian ini menggunakan data kuantitatif yang berupa data yang diperoleh dari PT.Jamkrida Bali Mandara mengenai jumlah kredit usaha yang dijamin dari tahun 20112015 di Kota Denpasar Provinsi Bali, serta data kualitatif yang didapat dari sejumlah pertanyaan tertulis dari responden.

Variabel Penelitian, Populasi, Sampel dan Metode Pengumpulan Data

Variabel yang digunakan dalam penelitian ini antara lain: (1) variable terikat yaitu efektivitas penggunaan kredit, (2) variable bebas yaitu prioritas kredit, tingkat pendidikan, pelatihan, jangka waktu kredit, dan jumlah kredit, (3) variable antara yaitu kepatuhan pengembalian kredit. Jumlah populasi dalam penelitian ini sebanyak 1053 unit UKM yang tersebar di Kota Denpasar yang tercatat melakukan pinjaman kredit sejak tahun 2013 di bank yang dijamin PT.Jamkrida Bali Mandara. Sampel penelitian terdiri dari pemilik usaha yang melakukan pinjaman kredit di bank yang dijamin PT.Jamkrida Bali Mandara yang berjumlah 152 orang. Metode yang digunakan untuk mengumpulkan data adalah metode observasi, wawancara, dan

wawancara mendalam.

Teknik Analisis Data

Untuk menguji efektivitas penggunaan kredit UKM menurut Mahmudi (2005) dapat digunakan rumus:

EPK RK/TK X 100%............................................ ..................................................................(1)

Dimana :

EPK = Efektivitas penggunaan kredit

RK = Realisasi Kredit

TK = Target Kredit

HASIL PENELITIAN DAN PEMBAHASAN

Tingkat Efektivitas Penggunaan Kredit di Kota Denpasar

Hasil penelitian yang menunjukkan rata-rata efektivitas penggunaan kredit oleh pelaku UKM di tunjukan pada Tabel 3. Tabel 3 menunjukkan bahwa tingkat efektivitas penggunaan kredit pelaku UKM sektor perdagangan sebagian besar berada pada tingkat efektivitas yang tinggi, dengan presentase jumlah responden sebanyak 47 persen yang memiliki tingkat efektivitas yang tinggi. Hal ini berarti UKM sektor perdagangan memiliki efektivitas penggunaan kredit yang tinggi. Melalui wawancara penelitian yang

|

Tingkat Elekliviljb |

Jenis UKM (orang) | |||||||

|

Fer dagangan |

Per Laiiiaii |

Aneka Jabd |

Laiiiiii a | |||||

|

Juuilah |

¾ |

Juiulali |

⅝ |

Juudah |

⅝ |

Juuilah |

l⅛ | |

|

Srtiignt ]⅛ nrlrth |

7 |

7 |

3 |

7H |

α |

1] |

1 |

H |

|

Rendah |

5 |

5 |

5 |

45 |

5 |

27 |

2 |

14 |

|

Scdang |

32 |

30 |

2 |

IS |

13 |

65 |

9 |

61 |

|

Tinggi |

51 |

17 |

1 |

9 |

1 |

5 |

0 |

0 |

|

SangatTinggi |

12 |

11 |

0 |

0 |

0 |

0 |

2 |

14 |

|

Jumlah UKM |

108 |

100 |

11 |

100 |

19 |

IOD |

1-1 |

100 |

Sumber: Data Penelitian 2016

dilakukan, pelaku UKM sektor perdagangan memiliki kondisi perputaran uang yang lebih cepat apabila dibandingkan jenis UKM jasa dan lainnya.

Sedangkan pada UKM pertanian, perputaran uang menyesuaikan dengan masa panen, permasalahan yang sering terjadi adalah ketika masa panen gagal, produksi akan menurun, sehingga penghasilan petani menjadi berkurang yang mengakibatkan rendahnya tingkat efektivitas penggunaan kredit.

Analisis Jalur (Path Analysis)

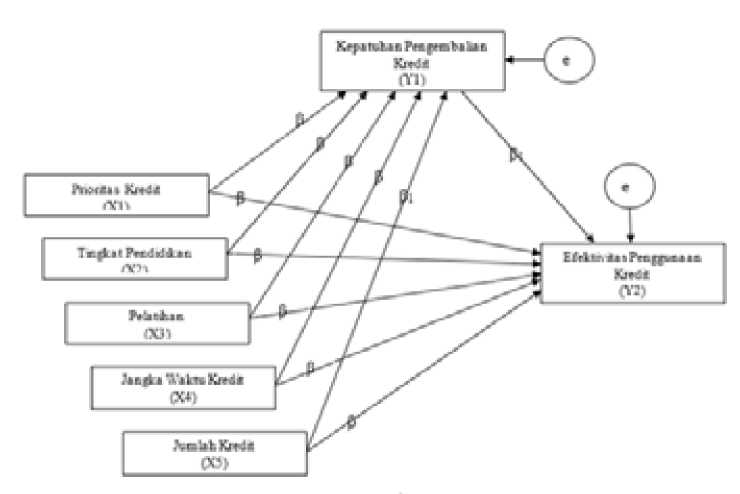

Koefisien jalur terhadap model secara teoritis disampaikan pada gambar 2.

Evaluasi Kriteria Goodness of Fit

Evaluasi kriteria goodness of fit dalam penelitian ini dilakukan dengan melihat besarnya nilai R2 seperti yang disampaikan pada Tabel 4:

Berdasarkan Tabel 4, dapat disimpulkan bahwa nilai R square sebesar 0.635 untuk kepatuhan pengembalian kredit (Y1), hal tersebut berarti kepatuhan pengembalian kredit dapat dijelaskan oleh variabel prioritas kredit, tingkat pendidikan, pelatihan, kepatuhan pengembalian kredit, dan jumlah kredit sebesar 63,50 persen dan 36,50 persen dipengaruhi oleh variabel lain yang tidak masuk ke dalam variabel dalam model penelitian ini. Nilai R square efektivitas penggunaan kredit (Y2) sebesar 0,754 yang berarti goodness of fit dalam penelitian ini memiliki nilai yang yang baik, dimana

variabel efektivitas penggunaan kredit dapat dijelaskan oleh variabel prioritas kredit, tingkat pendidikan, pelatihan, kepatuhan pengembalian kredit, dan jumlah kredit sebesar75,40 persen dan 24,60 persen dijelaskan oleh variabel lain yang tidak termasuk kedalam variabel dalam model penelitian ini.

Pengaruh Langsung

Melalui perhitungan koefisien jalur dengan menggunakan multiple regresi, maka dilakukan analisis terhadap prioritas kredit, tingkat pendidikan, pelatihan, jangka waktu kredit, jumlah kredit, terhadap efektivitas penggunaan kredit. Program yang digunakan dalam penelitian ini adalah program AMOS. Koefisien jalur terhadap model teoritis dalam penelitian ditampilkan pada Tabel 6 sebagai berikut:

Berdasarkan Tabel 5.9 dapat dibuat diagram jalur yang disajikan dalam persamaan struktural yang dibentuk dari Gambar 5.3 sebagai berikut:

a) Model persamaan hubungan antar variabel dalam penelitian ini dinyatakan dalam bentuk persamaan:

Y1 = -0,269 X1 + 0,134 X2 - 0,111 X3+ 0,586 X4 + 0,035 X5 ………………………….………. (4)

Berdasarkan Tabel 5.9 dapat diketahui bahwa variabel prioritas kredit dan pelatihan berpengaruh negatif terhadap kepatuhan pengembalian kredit. Pernyataan tersebut ditunjukkan melalui nilai koefisien parameter

sebesar -0,269 untuk variabel prioritas kredit dan koefisien parameter -0,111 untuk variabel pelatihan. Hasil penelitian di lapangan menunjukkan prioritas kredit pelaku UKM adalah untuk kegiatan konsumsi bukan untuk peningkatan produktivitas kegiatan usaha, sedangkan pengaruh negatif dari variable pelatihan disebabkan pelatihan yang diberikan pada UKM belum mampu terserap dengan baik sehingga pelatihan tidak mempengaruhi efektivitas penggunan kredit. Pengaruh prioritas kredit, tingkat pendidikan, pelatihan, jangka waktu kredit, jumlah kredit, dan kepatuhan pengembalian kredit terhadap efektivitas penggunaan kredit. Model persamaan penelitian dinyatakan dalam bentuk persamaan:

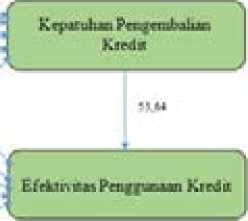

Y2 = 0,191 X1 + 0,046 X2 +0,001 X3 + 0,046 X4+ 0,091 X5 + 0,301 Y1…….………………. (5)

Berdasarkan Tabel 5 dapat diketahui bahwa variabel prioritas kredit, tingkat pendidikan, pelatihan, jangka waktu kredit, jumlah kredit, dan kepatuhan pengembalian kredit berpengaruh positif terhadap efektivitas penggunaan kredit. Koefisien parameter sebesar 0,191 untuk variabel prioritas kredit, koefisien parameter 0,046 untuk variabel tingkat pendidikan, koefisien parameter 0,001 untuk variabel pelatihan, koefisien parameter 0,406 untuk variabel jangka waktu

kredit, koefisien parameter 0,091 untuk variabel jumlah kredit dan 0,301 untuk variabel kepatuhan pengembalian kredit. Semua variabel berpengaruh positif terhadap efektivitas penggunaan kredit dan signifikan pada 5 persen.

Pengaruh Tidak Langsung (Indirect Effects) Hasil perhitungan program Amos versi 20, untuk pengaruh tidak langsung antar variable penelitian dijelaskan pada Tabel 7:

Pengaruh Prioritas Kredit terhadap Efektivitas Penggunaan Kredit melalui Tingkat Pengambalian Kredit

Nilai Beta yang dihasilkan dari pengaruh prioritas kredit terhadap efektivitas penggunaan kredit bernilai positif 0,008 dan nilai beta dari pengaruh prioritas kredit tehadap efektivitas penggunaan kredit melalui kepatuhan pengembalian kredit adalah positif yaitu 0,081. Artinya bahwa intervensi dari kepatuhan pengembalian kredit memperkuat pengaruh dari prioritas kredit terhadap efektivitas penggunaan kredit sehingga menyebabkan penggunaan kredit dari PT.Jamkrida Bali Mandara bersifat efektif.

Hasil wawancara menyimpulkan bahwa prioritas kredit mempengaruhi secara tidak langsung efektivitas penggunaan modal melalui tingkat kepatuhan pengembalian yang tinggi. Pelaku usaha menganggap

|

Kegrebi |

Koefisien Regtesi StJiidar |

C.R. |

P Value |

KeLerdiigdii | |

|

Vl < |

xl |

,269 |

3,935 |

,53S Tidah Signifdsan | |

|

yi < |

x2 |

,131 |

2347 |

,025 |

Signifikan |

|

yl <- |

x3 |

*,111 |

-1,548 |

,122 TidakSigrufihaii | |

|

Y1 <- |

«4 |

386 |

7318 |

A⅛κ |

Signifikan |

|

yl <- |

x5 |

,035 |

,616 |

⅛ A.- |

Sigmfikan |

|

y^ < |

xl |

,191 |

3,232 |

,001 |

Signifikan |

|

y? <- |

x2 |

,0« |

,924 |

„035 |

Signifikan |

|

y? <- |

χ3 |

,D01 |

√∏6 |

,009 |

Signifikan |

|

y2 <- |

x4 |

,406 |

-5,305 |

⅛ A.- |

Sigmfikan |

|

y2 ^— |

x5 |

,091 |

1,928 |

,045 |

Signifikan |

|

y2 <— |

yl |

-τ301 |

-1,500 |

Itx |

Signifikan |

Sιιπι∣ψτ: Orild PhtiejI Ltinu 2016

bahwa prioritas kredit diutamakan untuk kepentingan usaha, sebagian lagi untuk membali barang dan konsumsi. Hal ini berarti pelaku UKM berusaha untuk tidak terlambat dalam melakukan pembayaran, yang berarti bahwa tingkat kepatuhan pengembalian yang tinggi akan memperkuat hubungan prioritas kredit dengan efektivitas penggunaan kredit, karena setelah kredit dibayarkan, pelaku usaha menggunakan sebagian keuntungannya untuk menambah modal usaha.

Pengaruh Tingkat Pendidikan terhadap Efektivitas Penggunaan Kredit melalui Tingkat Pengambalian Kredit

Nilai Beta yang dihasilkan dari pengaruh tingkat pendidikan terhadap efektivitas penggunaan kredit adalah positif 0,013 dan nilai beta yang dari pengaruh jumlah penjualan tehadap efektivitas penggunaan kredit melalui kepatuhan pengembalian kredit adalah positif yaitu 0,040. Hal ini berarti bahwa intervensi dari kepatuhan pengembalian kredit memperkuat pengaruh dari tingkat pendidikan terhadap efektivitas penggunaan kredit sehingga menyebabkan penggunaan kredit dari PT.Jamkrida Bali Mandara bersifat efektif.

Kesimpulan dari wawancara menunjukkan bahwa pelaku UKM yang memiliki pendidikan tinggi mengerti bahwa kredit harus dikembalikan tepat waktu dan digunakan sesuai kepentingan usaha, sehingga dapat memberikan hasil yang maksimal bagi peminjam kredit. Hal ini menunjukkan bahwa peranan pendidikan sangat mempengaruhi kepatuhan pengembalian kredit dan efektivitas penggunaan kredit. Orang dengan pendidikan tinggi cenderung membayar utang yang dimiliki sebelum jatuh tempo, karena utang merupakan kewajiban yang harus dipenuhi bagi peminjam kredit.

Pengaruh Pelatihan terhadap Efektivitas Penggunaan Kredit melalui Tingkat Pengambalian Kredit

Nilai Beta yang dihasilkan dari pengaruh pelatihan terhadap efektivitas penggunaan kredit adalah positif sebesar 0,003 dengan nilai beta dari pengaruh pelatihan tehadap efektivitas penggunaan kredit melalui kepatuhan pengembalian kredit adalah positif yaitu 0,033. Hal ini menunjukkan intervensi dari kepatuhan pengembalian kredit meningkatkan hubungan dari pelatihan terhadap efektivitas penggunaan

Koefisien

Pengaruh antar Mediasi Kcgrcsi

Terstandar

Variabel

Suniter: Hasil Penclitiari 2016

kredit sehingga menyebabkan penggunaan kredit dari PT.Jamkrida Bali Mandara bersifat efektif.

Hasil wawancara dengan responden menunjukkan pelaku UKM yang sering mengikuti pelatihan mampu membuat target pengembalian kredit sebelum kredit jatuh tempo, sehingga penggunaan kreditnya efektif. Pelatihan secara tidak langsung mempengaruhi pola pikir pelaku UKM tentang tujuan peminjaman kredit. Dengan pelatihan, pelaku UKM sadar tentang pentingnya mengembalikan kredit, serta fungsi dari kredit yang diberikan sebagai bantuan usaha.

Pengaruh Jangka Waktu Kredit terhadap Efektivitas Penggunaan Kredit melalui Tingkat Pengambalian Kredit

Nilai Beta yang dihasilkan dari pengaruh jangka waktu kredit terhadap efektivitas penggunaan kredit adalah positif sebesar 0,021 dan nilai beta dari pengaruh jangka waktu kredit tehadap efektivitas penggunaan kredit melalui kepatuhan pengembalian kredit adalah positif yaitu 0,176. Melalui hasil penelitian dapat disimpulkan intervensi kepatuhan pengembalian kredit meningkatkan pengaruh jangka waktu kredit terhadap efektivitas penggunaan kredit sehingga menyebabkan penggunaan kredit dari PT.Jamkrida Bali Mandara bersifat efektif. Hasil wawancara pada penelitian ini pelaku UKM di Kota Denpasar yang melakukan

pinjaman kredit dengan jangka waktu yang pendek mampu memaksimalkan penggunaan kredit yang secara tidak langsung mempengaruhi ketepatan pembayaran kredit. Ketepatan pembayaran kredit disebabkan adanya target yang relatif singkat untuk melunasi hutang, apabila melewati jangka waktu maka akan dikenakan denda. Hal inilah yang menyebabkan jangka waktu kredit sangat mempengaruhi kepatuhan pengembalian kredit dan secara langsung berpengaruh terhadap efektivitas penggunaan kreditnya.

Pengaruh Jumlah Kredit terhadap Efektivitas Penggunaan Kredit melalui Tingkat Pengambalian Kredit

Nilai Beta yang dihasilkan dari pengaruh jumlahkreditterhadapefektivitaspenggunaan kredit adalah positif yaitu 0,001 dan nilai beta jumlah kredit tehadap efektivitas penggunaan kredit melalui kepatuhan pengembalian kredit adalah positif yaitu 0,011. Hal ini berarti intervensi dari kepatuhan pengembalian kredit meningkatkan hubungan dari pengaruh jumlah kredit terhadap efektivitas penggunaan kredit sehingga menyebabkan penggunaan kredit dari PT.Jamkrida Bali Mandara bersifat efektif.

Para pelaku UKM di Kota Denpasar mampu menggunakan kredit untuk pengembangan usaha secara maksimal dengan modal yang cukup, hal ini sangat mempengaruhi kepatuhan pengembalian kredit, efektivitas

penggunaan kredit mampu dicapai apabila jumlah kredit yang di dapat sesuai dengan kebutuhan.

SIMPULAN DAN SARAN

Simpulan

-

1. Efektivitas penggunaan kredit yang tinggi sebagian besar berada pada UKM sektor perdagangan, pada sektor UKM jasa dan lainnya, efektivitas penggunaan kreditnya sedang, sedangkan pada sektor pertanian sebagian besar efektivitasnya rendah, hal ini berarti masih perlunya peningkatan efektivitas pada sektor jasa, pertanian, dan lainnya.

-

2. Prioritas kredit, tingkat pendidikan, pelatihan, jangka waktu kredit, dan jumlah kredit terhadap kepatuhan pengembalian kredit, ada dua variabel yang tidak signifikan yaitu variabel prioritas kredit, dan pelatihan. Meskipun prioritas penggunaan kredit untuk kegiatan usaha meningkat, tidak akan mempengaruhi tingkat kepatuhan pengembalian kredit.

-

3. Prioritas kredit, tingkat pendidikan, pelatihan, jangka waktu kredit, dan jumlah kredit mempengaruhi efektivitas penggunaan kredit melalui kepatuhan pengambalian kredit sebagai variabel intervening yang memperkuat hubungan tersebut.

Saran

-

1. Bantuan dari pemerintah Kota Denpasar di bidang pertanian perlu ditingkatkan, karena sebagian besar pelaku UKM pertanian merupakan masyarakat yang kurang memiliki pendidikan tinggi sehingga tidak mampu mengelola pertanian dengan baik.

-

2. Adanya pengaruh langsung yang negatif dari hasil penelitian memperlihatkan perlunya campur tangan pemerintah dalam memberikan pelatihan dan penggunaan kredit secara efektif agar dapat meningkatkan jumlah penjualan. Tingkat pendidikan harus dimasukan sebagai salah satu kriteria pemberian kredit, sehingga penggunaan kredit diharapkan semakin efektif.

-

3. Wadah organisasi UKM perlu dibentuk sebagai tempat pengumpulan aspirasi dan kerjasama antar UKM di Kota Denpasar sehingga dapat meningkatkan kegiatan

perekonomian dengan lebih signifikan.

-

4. Melalui penelitian ini diharapkan agar pengawasan penggunaan kredit lebih ditingkatkan, sehingga penggunaan kredit menjadi lebih efektif.

REFERENSI

A, Atmadi. 2000. Transformasi Pendidikan Memasuki Milenium Ketiga. Jakarta; Kanisinus.

APEC (Asean Pasific Economy Corporation) 2006. Konferensi tinggi Asia-Afrika tahun 2006.

Bank Indonesia 2015 Pengertian UKM menurut Negara Indonesia dan Negara Asing. BPS. 2015. Bali Dalam Angka tahun 2009-2013. Badan Pusat Statistik. Bali

Dinas Koperasi dan UMKM Provinsi Bali 2016. “Data jumlah UKM Provinsi Bali tahun 2009-2014”.

Johnny, august. 2000. Human capital change behaviour of the micro economic and grow another problem in productivity.

Kurniawan, Hendra. 2012. Bab III Metode Penelitian. lib.uinmalang.

M. Nazir. 2005. Metodologi penelitian. Bogor : Ghalia Indonesia. Pertama, Yogyakarta : Salemba Empat

Pedoman Usulan Penelitian dan Tesis 2012. Program Studi Magister Ilmu Ekonomi (MIE) Program Pasca Sarjana Universitas Udayana Denpasar. 2015.

PT.Jamkrida Bali Mandara Provinsi Bali. 2016Jumlah penjaminan kredit PT. Jamkrida BaliMandara Provinsi Bali tahun 2011 - 2015 dirinci per Kabupaten

Putnam, Robert D. 1993. “The Prosperous Community: Social Capital and Public Life”. The American Prospect.

Putra, Agus. (2013), Analisis perkembangan UKM dan penggunaan modal (studi kasus UKM tekstil ponorogo).

Putra, Maranatha (2012), “Pengaruh kepatuhan pengembalian kredit terhadap kredibelitas nasabah BPR di Kecamatan Kerobokan, Kuta Utara”

Samuelson, Paul A. dan William D. Nordhaus.

2002. Makro Ekonomi. Erlangga.

Jakarta.

Sigit, 2003, Manajemen Sumber Daya Manusia.

Raja Grafindo Persada : Jakarta

Sugiyono, 2008, Metode Penelitian Kualitatif,

Bandung: Alfabeta.

Sulistyowati,Endah. 2012. Implementasi Kurikulum Pendidikan Karakter.

Yogyakarta: Citra Aji Parama.

Sukirno, 2006. Makroekonomi: Teori

Pengantar, Penerbit PT. Raja Grafindo Persada, Jakarta.

Suryana. 2001. Kewirausahaan. Jakarta : Penerbit Salemba Empat.

Suyana Utama, Made. 2007. “Buku ajar Aplikasi Analisis Kuantitatif”. Denpasar : Fakultas Ekonomi Universitas Udayana.

Swastha, Putu, 2004. “Peranan jumlah faktor produksi terhadap peningkatan penjualan. Studi kasus usaha genting tanah liat kabupaten purwakarta 2004”.

136

Discussion and feedback