Uji Empirik Crowding Out Surat Utang Pemerintah dan Korporasi di Pasar Modal Indonesia

on

pISSN : 2301 - 8968

eISSN : 2303 - 0186

JEKT ♦ 11 [1] : 19-33

Uji Empirik Crowding Out Surat Utang Pemerintah dan Korporasi di Pasar Modal Indonesia

Buddi Wibowo

Program Studi Pascasarjana Ilmu Manajemen Fakultas

Ekonomi dan Bisnis

Universitas Indonesia

Hendrikus Passagi

Departemen Kebijakan Strategis Otoritas Jasa Keuangan Republik Indonesia Muhammad Budi Prasetyo

Departemen Manajemen Fakultas Ekonomi dan Bisnis Universitas Indonesia

ABSTRAK

Pendanaan defisit anggaran pemerintah melalui emisi surat utang negara (SUN) dapat memunculkan crowding out di pasar surat utang korporasi. Crowding out menyebabkan biaya dana yang ditanggung oleh korporasi menjadi mahal sehingga pasar surat utang korporasi tidak berkembang sebagai sumber pendanaan perusahaan dan perbankan menjadi satu-satunya sumber utama pendanaan. Sumber pendanaan perusahaan yang terlalu bergantung kepada sektor perbankan dapat mengancam stabilitas keuangan dan ekonomi negara secara keseluruhan karena adanya risiko sistemik bank. Default sebuah bank tidak saja dapat menyeret bank-bank lain namun dapat berdampak serius terhadap perekonomian nasional. Riset ini menguji secara empirik fenomena crowding out di Indonesia dengan model panel data fixed effect FGLS dan menunjukkan adanya crowding out, dimana yield spread cenderung naik ketika pemerintah mengeluarkan surat utang baru. Namun kenaikan yield spread itu lebih banyak disebabkan naiknya Credit Default Swaps (CDS) spread yang mencerminkan risiko default Indonesia, sekaligus menunjukkan besarnya pengaruh investor asing di pasar modal Indonesia yang sangat dipengaruhi CDS ini.

Kata Kunci: Crowding Out, Obligasi Korporasi, CDS, FGLS

Empirical Study on Strategic Interaction among Local Governments in Indonesia

ABSTRACT

Financing government budget deficit through emission of government bonds may create a crowding out in corporate bond market. Crowding out caused the cost of funds incurred by the corporation to be expensive so the corporate bond market is stagnant and banks become the only major source of funding. Sources of funding that are so dependent on the banking sector could threaten financial stability and the country’s economy as a whole because of the banks’ systemic risk. Default of a bank not only can influence other banks but also can have a serious impact on the national economy. This research empirically examine the phenomenon of crowding out in Indonesia with a fixed effect model of panel data FGLS and show existence of crowding out, where the yield spread tends to rise when the government issued new debt securities. But the rise in the yield spread was more due to the increase in Credit Default Swaps (CDS) spreads which reflect the default risk of Indonesia, as well as showing the influence of foreign investors in the Indonesian capital market which is strongly influenced by CDS.

Key Word: Crowding Out, Corporate Bond, CDS, FGLS

Pasar surat utang korporasi yang maju dan aktif akan meningkatkan akses perusahaan terhadap sumber pendanaan eksternal (Choong et al.,2015). Pasar surat utang korporasi yang maju juga dapat menciptakan sistem keuangan dan perekonomian secara keseluruhan menjadi lebih stabil karena sumber pendanaan perusahaan menjadi lebih beragam dan tidak lagi bergantung secara mutlak terhadap sektor perbankan (Abdullahi et al.,2016). Perusahaan di negara berkembang umumnya tidak menempatkan pasar surat utang sebagai sumber pendanaan yang utama karena pasar surat utang di negara berkembang relatif belum berkembang dan sangat kecil.

Tabel 1 menunjukkan sangat kecilnya peran pasar surat utang korporasi sebagai sumber pembiayaan perusahaan Indonesia. Besar pasar surat utang korporasi Indonesia hanya 2,21 % terhadap GDP, bandingkan dengan Malaysia, 42%, Thailand,19% dan Korea Selatan 73%. Kecilnya pasar surat utang korporasi di Indonesia disebabkan juga masih rendahnya pinjaman eksternal yang diakses oleh perusahaan Indonesia yang terlihat dari rasio kredit yang diperoleh korporasi dibandingkan GDP yang hanya 18% dan termasuk yang paling rendah di antara negara-negara Asia. Surat utang korporasi Indonesia juga banyak sekali yang tenornya dibawah 3 tahun, jadi untuk pendanaan jangka pendek padahal pasar surat utang umumnya digunakan untuk pendanaan proyek jangka panjang. Sistem keuangan Indonesia terlalu bertumpu kepada sektor perbankan sehingga rentan terhadap kegagalan sistemik apabila terdapat gangguan pada sebagian bank yang ada. Perlu dikaji lebih mendalam faktor apa yang menyebabkan pasar surat utang korporasi Indonesia tidak berkembang.

Sebagian pakar berpendapat bahwa syarat pasar surat utang korporasi untuk dapat berkembang adalah pasar surat utang negara perlu dikembangkan terlebih dahulu (Fabella and Madhur, 2003, Afonso et al., 2015 ). Surat utang negara menjadi benchmarks atau sandaran bagi investor dalam valuasi surat utang korporasi. Pandangan ini muncul

karena pasar surat utang yang likuid di negara-negara maju umumnya disertai pula dengan adanya emisi surat utang pemerintah yang cukup serta perdagangannya di pasar sekunder yang cukup likuid pula (Blackey, 2014;Cardi, 2010).

Pandangan Fabella dan Madhur (2003) sesuai dengan beberapa fenomena di negara berkembang Agca dan Celasun (2012), Afrika Selatan (Biza et al, 2015;Munthali,2012) dan beberapa negara Eropa (Dreggers dan Reimers, 2016;Andrade dan Duarte, 2016). Beberapa negara Asia yang defisit anggaran pemerintahnya sangat rendah dan karenanya tidak membutuhkan pendanaan besar melalui pasarsurat utang, ternyatatetap mengeluarkan surat utang negara dengan tujuan agar pasar surat utang korporasi berkembang. Pada tahun 2004, pemerintah Cina mengeluarkan surat utang berdenominasi Euro yang setara USD 1.5 Milyar dengan tenor 10 tahun dan surat utang dengan denominasi Euro yang setara USD 500 Juta dengan tenor 5 tahun. Surat utang dengan tenor 10 tahun tersebut menjadi emisi surat utang dalam denominasi Euro yang terbesar dan terpanjang yang dijual oleh negara Asia. Tujuan dari emisi surat utang ini secara resmi dinyatakan oleh pejabat di kementerian keuangan Cina sebagai berikut: “is to establish a benchmark bond with more liquidity instead of just raising money. . . and to lower the costs of bond issuances for those Chinese enterprises who plan to finance overseas” (Bloomberg.com, 19 October 2004). Pada saat itu, China tidak membutuhkan valuta asing karena cadangan valas pemerintah China sangat besar yaitu sebesar USD 514.5 Milyar pada akhir September 2004 dan kemudian meningkat menjadi sebesar USD 111.2 Milyar (Financial Times, 25 October 2004).

Beberapa riset ilmiah menunjukkan emisi surat utang pemerintah sebagai sekuritas benchmark dapat meningkatkan kualitas pasar surat utang korporasi di suatu negara, membuat pasar menjadi makin lengkap, menurunkan adverse selection costs, dan meningkatkan likuiditas pasar (Kourtellos et al, 2013;Yuan, 2005). Adanya sekuritas benchmark surat utang pemerintah ternyata

Tabel 1.1 Data Proporsi Jumlah Pelanggan dan Konsumsi Listrik per Jenis Pelanggan Tahun 2015

|

Xegora |

ReSΛT PdSiIT Sll 1 ri I Utang Korporasi |

Maturity K U I rt Llg STahuii |

Curpuiate C red if to GDP | |

|

%of GDP |

% II. Uank Loan |

% of total |

% of GDl1 | |

|

China |

IS. Ii |

28.60% |

33.24 |

139.4 |

|

Hong Kong |

29.26 |

32.94% |

35.46 |

174.1 |

|

Indonesia |

2.21 |

32.80% |

51.39 |

18.1 |

|

J≠τnna Korea |

16.68 |

ΠΛ |

Hfl |

FBrt |

|

Scldtan |

73.58 |

99.20% |

■15.9 |

111.1 |

|

Malaysia |

12.67 |

75.89% |

15.02 |

na |

|

Philippine |

6.02 |

na |

15.73 |

na |

|

Singapore |

32.13 |

79.73% |

24.62 |

69.9 |

|

India |

5.40% |

na |

na |

na |

|

Thailand |

19.03 |

73.90% |

36.23 |

51.8 |

|

Victnani |

033 |

na |

16.32 |

na |

memiliki dampak lain yang positif berupa price discovery di pasar surat utang korporasi menjadi lebih baik (Mitra, 2006).

Krishnamurthya dan Vissing-Jorgensen (2006) menunjukkan bahwa besarnya surat utang pemerintah di Amerika Serikat berhubungan negatif dengan spread antara corporate bond yields dan treasury bond yields. Hal ini mengindikasikan surat utang pemerintah menjadi “convenience” value. Dittmar dan Yuan (2008) meneliti secara cukup mendalam efek emisi surat utang pemerintah terhadap pasar surat utang korporasi menunjukkan hasil yang berbeda antar negara-negara berkembang, Asia dan Amerika Latin, yang mereka observasi. Yuan (2005) menyatakan bahwa karena adanya information asymmetry, benchmark securities membantu pasar menjadi lengkap dan memperluas investment opportunity set dengan mengizinkan heterogeneously informed investors untuk melakukan lindung nilai (hedge) atas adverse selection.

Di negara berkembang yang pasarnya dicirikan memiliki ketidaklengkapan dan ketidaksimetrisan informasi yang parah, Dittmar dan Yuan (2008) menemukan surat utang pemerintah meningkatkan opportunity set dari investor. Benchmark securities yaitu surat utang yang dikeluarkan pemerintah membawa perbaikan price discovery pada pasar surat utang korporasi. Dittmar dan Yuan (2008) menunjukkan benchmark securities dapat meningkatkan price discovery karena price informativeness dari sekuritas yang ada menjadi meningkat. Likuiditas pasar surat utang korporasi menjadi leih baik. Yuan (2005) menunjukkan bahwa karena investor dapat melakukan hedging dengan lebih baik atas adverse selection costs dengan adanya benchmark securities, investor terdorong untuk memperoleh informasi yang bersifat sistematik dan spesifik terkait informasi perusahaan. Akibatnya, price informativeness dari semua sekuritas mengalami peningkatan. Dittmar dan Yuan (2008) menemukan

tingkatan price discovery berkait erat dengan jumlah benchmark securities yang ada di pasar.

Dittmar dan Yuan (2008) menemukan bahwa perubahan yield spreads yaitu selisih antara yield surat utang korporasi dengan surat utang pemerintah menurun cukup tajam pada kasus negara-negara Amerika Latin justru ketika emisi surat utang pemerintah bertambah besar. Dengan kata lain, arus informasi yang mengalir dari pasar surat utang pemerintah ke pasar surat utang korporasi berimplikasi pada menurunnya biaya yang harus ditanggung oleh emiten surat utang korporasi serta membaiknya likuiditas pasar surat utang korporasi karena terdorong oleh peningkatan price discovery process. Likuiditas pasar surat utang negara terbukti meningkatkan likuiditas surat utang korporasi yang sudah ada di pasar sehingga premi likuiditas dan bid-ask spreads surat utang korporasi menjadi semakin kecil. Gorton dan Pennacchi (1993); dan Yuan (2005) menunjukkan peningkatan likuiditas surat utang korporasi secara langsung disebabkan peningkatan price informativeness dari surat utang korporasi dengan diterbitkannya benchmark securities di pasar surat utang negara sebagai acuan yield bebas risiko yang reliable.

Dittmar dan Yuan (2008) menemukan penerbitan benchmark surat utang pemerintah menurunkan yield spreads dan bid-ask spreads surat utang korporasi. Fenomena Crowding out effect tidak terjadi pada sebagian pasar negara berkembang (Sahu dan Panda, 2012; Sen dan Kaya, 2014). Justru dengan diterbitkannya surat utang negara yang semakin beragam dengan tenor yang semakin lengkap dan semakin likuidnya transaksi di pasar surat utang negara, pasar surat utang korporasi negara-negara berkembang, yang menjadi sampel penelitian Dittmar dan Yuan (2008) dimana Indonesia tidak termasuk di dalamnya, menjadi semakin likuid dan efisien. Misalnya di Argentina, emisi government bonds mendorong terjadinya penurunan corporate yield spread sebesar 1.89%, sementara corporate bid-ask spreads menunjukkan penurunan sebesar

-

25.8%. Penurunan corporate yield spread sebesar 1.89% yang lebih tinggi dari pada rata-rata bid-ask spread yang ada di pasar surat utang Argentina, mengindikasikan penurunan yield spread yang signifikan dan lebih tinggi dari transaction costs. Temuan Dittmar dan Yuan (2008) menjadi bukti bahwa emisi surat utang pemerintah dapat memiliki pengaruh yang positif (favorable) terhadap harga surat utang korporasi yang sudah ada di pasar. Temuan ini memiliki implikasi yang penting terhadap kebijakan emisi dan pricing surat utang pemerintah. Pasar surat utang korporasi menjadi semakin maju dan mapan seiring dengan perkembangan pasar surat utang negara.

Sebagian peneliti yang lain memiliki hipotesis yang berlawanan dengan yang sudah dipaparkan di atas, yaitu emisi surat utang negara akan secara efektif mengurangi dana yang dapat dialokasikan investor ke pasar surat utang korporasi (Hussain,et al,2009; Bojanic, 2015). Benchmark securities yaitu surat utang negara, pada situasi tertentu, justru menghambat price discovery dari sekuritas yang ada. Gorton and Pennacchi (1993) membuktikan bahwa benchmark security mendesak (crowd out) transaksi sekuritas yang lain. Subrahmanyam (1991) menemukan hanya sebagian saja dari sekuritas yang ada mengalami peningkatan price discovery, tidak seperti yang dipercaya oleh kelompok peneliti yang melihat dampak crowding out dari emisi surat utang negara dapat meningkatkan efisiensi pasar surat utang korporasi.

Sempitnya investor base di beberapa negara berkembang membuat pasar surat utang korporasi semakin kritis dengan adanya fenomena crowding out dengan pasar surat utang negara. Crowding out terjadi karena emisi surat utang oleh negara yang masif dapat menyedot dana yang dimiliki investor sehingga dana yang mengalir ke pasar surat utang korporasi menjadi relatif terbatas (Cavallo dan Daude, 2014) Investor lebih memilih surat utang negara dibandingkan dengan surat utang korporasi karena risiko surat utang negara dilihat oleh investor memiliki risiko yang lebih rendah dan

memiliki pasar sekunder yang lebih likuid dibandingkan pasar surat utang korporasi. Pemerintah dihadapkan pada dilema antara pemenuhan dana pembangunan dan pengembangan pasar surat utang korporasi dan stabilitas system keuangan nasional.

Luengnaruemitchai dan Ong (2005) berpendapat crowding out pasar surat utang oleh emisi government bonds merupakan penghambat utama pembangunan pasar surat utang korporasi yang kuat. Dittmar dan Yuan (2008), membuktikan di Korea Selatan dan Filipina, emisi surat utang pemerintah berdampak pada yield spread, yaitu selisih imbal hasil obligasi korporasi dengan obligasi negara, yang meningkat dan mengurangi likuiditas pasar surat utang korporasi karena adanya market crowding out, dimana investor lebih menyukai surat utang pemerintah yang mempunyai risiko lebih rendah dibandingkan surat utang korporasi.

Hasil riset Dittmar dan Yuan (2008) di dua negara Asia yaitu Korea Selatan dan Filipina menunjukkan hasil yang berbeda dengan negara Amerika Latin. Yield spread di pasar surat utang Korea Selatan dan Filipina menunjukkan kenaikan pada sekitar waktu emisi surat utang negara. Pada event windows tujuh pekan, yield spread pasar surat utang Korea Selatan mengalami peningkatan 0,6%, sedangkan pada event windows yang terpendek yaitu dua pekan, kenaikan yield spreads Korea Selatan bahkan mencapai 2,1%. Pada event windows tujuh pekan, yield spread pasar surat utang Filipina mengalami peningkatan 2%, sedangkan pada event windows yang terpendek yaitu dua pekan, kenaikan yield spreads Korea Selatan bahkan mencapai 3 %. Dapat dikatakan di Korea Selatan dan Filipina terdapat indikasi terjadi crowding out utang pemerintah terhadap pasar surat utang korporasi.

Terdapat beberapa definisi crowding out yang digunakan oleh beberapa kelompok peneliti yang lain yaitu berkurangnya jumlah uang beredar karena diserap oleh emisi surat utang negara (Xu dan Yan, 2014). Definisi seperti ini lebih banyak muncul pada penelitian makroekonomi yang melihat dampak emisi surat utang negara dan adanya crowding

out effect terhadap makro ekonomi suatu negara. Uji empirik atas hipotesis crowding out dalam definisi seperti ini menghadapi masalah dalam pengukuran uang publik yang tersisa setelah diserap sebagian nya oleh emisi surat utang negara. Sebagian peneliti menggunakan variabel proxy atas sisa dana yang tersedia di kantong publik dengan menggunakan variabel jumlah dana bank yang disalurkan oleh bank dalam bentuk kredit. Terdapat kritik serius atas penggunaan jumlah kredit yang disalurkan perbankan sebagai proxy dari jumlah dana yang tersisa di kantong publik karena jumlah kredit perbankan sangat dipengaruhi oleh kondisi marko ekonomi dan siklus bisnis yang ada pada masing-masing periode observasi. Jumlah kredit yang disalurkan perbankan tidak tepat mencerminkan jumlah dana publik yang tersedia setelah adanya emisi surat utang pemerintah (Zhou, 2016). Jumlah kredit yang disalurkan bank tergantung kondisi makroekonomi dan kondisi keuangan dan strategi pendanaan rata-rata perusahaan yang ada. Jumlah kredit yang disalurkan dapat sangat kecil karena kondisi ekonomi yang kurang bergairah padahal pada saat yang sama dana public yang ada sangat besar dan bank kelebihan likuiditas.

Crowding out dalam konteks riset makroekonomi berkaitan dengan kebijakan fiskal pemerintah yang bersifat expansionary. Jika kenaikan kebutuhan pemerintah atas dana likuid yang disebabkan adanya kenaikan pengeluaran pemerintah tidak dapat ditutupi oleh penerimaan pajak (fiscal deficit) maka pemerintah akan mencari dana dari publik dengan cara mengeluarkan surat utang negara. Emisi surat utang negara yang menyedot secara masif dana publik dan pengeluaran pemerintah yang tidak dapat menstimulasi aktivitas ekonomi dan pendapatan masyarakat akan menyebabkan sektor swasta terjebak di dalam kondisi ‘‘crowded out” oleh aksi pemerintah di pasar surat utang. Dalam ilmu ekonomi, crowding out adalah fenomena yang terjadi ketika kebijakan fiskal menyebabkan suku bunga meningkat, sehingga mengurangi investasi korporasi Ganelli (2003).

Tabel 1.1 Data Proporsi Jumlah Pelanggan dan Konsumsi Listrik per Jenis Pelanggan Tahun 2015

Definisi dari crowding out yang dipakai dalam kajian ini adalah pengaruh dari emisi surat utang negara (government bonds) terhadap corporate yield spread yaitu selisih yield dari surat utang korporasi dengan surat utang pemerintah yang “identik” yaitu surat utang negara yang memiliki tenor yang identik atau mendekati tenor dari corporate bond yang diobservasi. Definisi crowding out ini lebih tepat untuk melihat seberapa jauh pengaruh emisi surat utang negara terhadap perkembangan pasar surat utang korporasi karena secara langsung mengukur efek emisi surat utang negara terhadap corporate bond yield yang harus ditanggung oleh emiten surat utang korporasi. Uji empirik crowding out dengan definisi ini juga jauh lebih kuat dan robust dibandingkan pengujian fenomena crowding out dengan definisi makroekonomi karena seluruh data tersedia di pasar dan tidak.

Hubungan antara yield surat utang korporasi dengan yield surat utang pemerintah dipengaruhi oleh perubahan premi Credit Default Swaps (CDS). Premi CDS atau yang sering disebut sebagai CDS spread mencerminkan risiko kredit dari sebuah surat utang. Kenaikan spread CDS mengindikasikan meningkatnya risiko kredit dan dipengaruhi oleh fundamental ekonomi, kondisi pasar

obligasi sehingga mendorong biaya pinjaman. naik turunnya yield spread dapat disebabkan oleh naik turunnya risiko kredit bukan karena adanya fenomena crowding out. Riset Lin et al (2011) menunjukkan CDS juga mencerminkan premi risiko likuiditas. CDS spread perlu dimasukkan ke dalam model empirik uji hubungan antara yield spread dengan emisi surat utang pemerintah sebagai variable kontrol besarnya premi risiko kredit dan risiko likuiditas.

Credit Default Swap (CDS) merupakan kontrak antara penjual dan pembeli CDS dengan membayar biaya (fixed premium) sampai maturity dengan balasan tertentu apabila terjadi gagal bayar. CDS adalah perlindungan atas resiko kredit sebuah perusahaan. CDS dikategorikan sebagai “privately negotiated derivatives” dimana CDS merupakan kontrak bilateral antara penjual dan pembeli dengan kesepakatan yang dapat dinegosiasikan. Premium yang dibayarkan oleh pembeli kepada penjual disebut juga dengan “spread”. Konsep CDS spread berbeda dengan yield spread bond, CDS spread merupakan harga premi tahunan yang dibayarkan sesuai dengan kontrak bilateral dengan satuan basis points (bps), tanpa merujuk pada suku bunga benchmark khusus. Sebagai contoh: sebuah perusahaan

|

Kode Surat Utang |

Tang- Tanggal gal Ten- Penerbit Jatuh Rating Nilai Par Pener- or Tempo bitan |

|

BBNI01XXB-FTW BSDE02 |

Bank BNI I Tahun AA 8 2003 Bumi Serpong Da- A 5 mai II Tahun 2006 |

|

PPLN07 |

PPLN VII Tahun AA+ 10 2004 |

|

ISAT04A |

Indosat IV Tahun AA+ 6 2005 |

|

BBTN12 |

Bank BTN XII Ta- AA 10 hun 2006 |

|

BDMN01B |

Bank Danamon I AA+ 5 Tahun 2007 Seri B |

|

BNLI01 |

Surat utang kor- A 10 porasi Subordinasi I Permata bank Tahun 2006 |

|

EXCL02 |

Excelcom II Tahun AA+ 5 2007 |

|

PPGD10AXB- FTW INDF04 |

Perum Pegadaian X AA+ 8 Tahun 2003 Seri A Indofood Sukses AA+ 5 Makmur IV Tahun 2007 |

|

WOMF04C |

WOM Finance IV A 4 Thn 2007 Seri C |

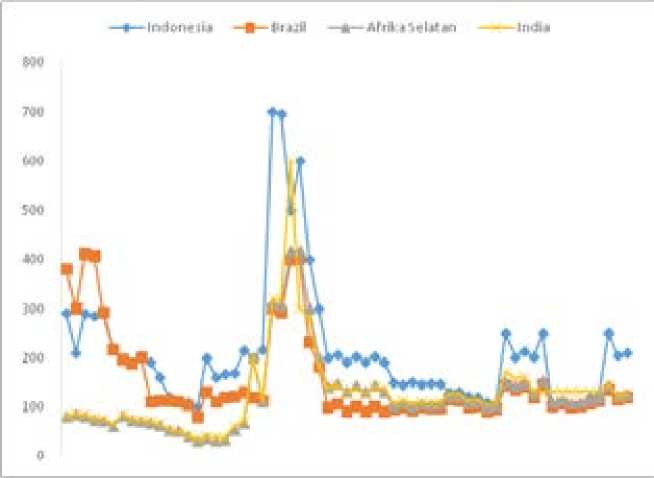

membeli perlindungan CDS dengan spread 80bps dengan maturity 5 tahun. Eksposur CDS terhadap kredit senilai 100 juta USD, berarti pada setiap kuartalnya perusahaan tersebut harus membayar premi sebesar 200 ribu USD kepada penjual CDS. Kontrak CDS biasanya berkisar antara 1-10 tahun dengan total kredit yang di-cover sampai dengan 10 juta USD. Gambar 1 menunjukkan termasuk yang paling tinggi dan paling volatile dibandingkan negara-negara berkembang lainnya. Risiko kredit Indonesia relative lebih tinggi dan cepat berubah.

Pertanyaan penelitian yang akan dijawab melalui penelitian ini adalah: Apakah penerbitan surat utang pemerintah

menyebabkan munculnya efek crowding out terhadap surat utang sektor korporasi swasta di Indonesia.

DATA DAN METODOLOGI

Untuk membuktikan fenomena crowding out antara surat utang pemerintah dengan surat utang korporasi di Indonesia, kajian ini menggunakan data transaksi surat utang korporasi yang bersumber dari KSEI-CIBEST dan data variabel lain yang diperoleh dari Datastream Thomson Reuters. Kajian ini menggunakan data penerbitan dan transaksi dari surat utang korporasi dan pemerintah periode bulan Juni 2006 hingga bulan September 2011. Data transaksi yang diperoleh dari KSEI – CIBEST meliputi:

|

Kode Surat Utang |

Tang- Tanggal gal Ten- Penerbit Jatuh Rating Nilai Par Pener- or Tempo bitan |

|

ISAT04B |

Indosat Syariah Ijar- AA+ 6 ah Tahun 2005 |

|

PNBN02B |

Bank Panin II Ta- AA 5 hun 2007 Seri B |

|

ISAT05A |

Indosat V Tahun AA+ 7 2007 Seri A |

|

ISAT05B |

Indosat V Tahun AA+ 10 2007 Seri B |

|

PPLN08A |

PLN VIII Tahun AA+ 10 2006 Seri A |

|

JMPD11PXB-FTW |

Jasa Marga XI Seri P AA 10 Tahun 2003 |

|

BJBR05 |

Surat utang kor- AA- 5 porasi V Bank Jabar Tahun 2006 |

|

BVIC02A |

Bank Victoria II BBB+ 5 Tahun 2007 |

|

BLTA03 |

Surat utang kor- 7/5/2012 A- 5 porasi Berlian Laju Tanker III Tahun 2007 |

|

BTEL01 |

Surat utang kor- 9/4/2012 A- 5 porasi Bakrie Telecom I Tahun 2007 |

|

DUTI05 |

Surat utang kor- BBB+ 5 porasi Duta Pertiwi V Tahun 2007 |

|

SCTV02 |

Surat utang kor- A+ 5 porasi Surya Citra Televisi II Tahun 2007 |

|

MEGA01 |

Surat utang kor- A 10 porasi Subordinasi Bank Mega Tahun 2007 |

|

PNBN04SB |

Surat utang kor- AA- 7 porasi Subordinasi Bank Panin III Ta hun 2010 |

-

1. Harga transaksi surat utang korporasi dan 3. Tanggal jatuh tempo surat utang korporasi pemerintah dan pemerintah

-

2. Tanggal penerbitan surat utang korporasi 4. Perusahaan penerbit surat utang korporasi dan pemerintah

dan pemerintah

-

5. Nilai par penerbitan surat utang korporasi dan pemerintah

-

6. Rating dari surat utang korporasi dan pemerintah

-

7. Periode pembagian kupon dalam satu tahun

-

8. Volume transaksi harian

Data dari sumber lain meliputi:

-

1. Data rate CDS yang berasal dari Datastream Thompson Reuters

-

2. Data penerbitan surat utang pemerintah yang berasal dari KSEI

Data tersebut diolah lebih lanjut untuk mendapatkan berbagai variabel yang dibutuhkan, yaitu:

1. Yield spread antara yield surat utang korporasi dan surat utang pemerintah. Yield surat utang korporasi dan pemerintah diukur dengan pendekatan Yield to Maturity (YTM) dimana surat utang pemerintah yang dipilih sebagai pembanding memiliki tanggal penerbitan dan tenor yang mirip dengan surat utang korporasi. Formula perhitungan YTM adalah sebagai berikut:

" Δ(i + vtm)γ α÷iTMy

P0 adalah nilai wajar dari surat utang korporasi, Ct adalah nilai nominal kupon surat utang pada periode ke-t, YTM adalah yield to maturity periode ke-t, dan Par adalah nilai par dari surat utang. Formula perhitungan yield spread adalah sebagai berikut:

yte∫Opnyαd∣ r = VTMit-VTWrrr (2)

adalah selisih antara YTM surat utang korporasi ke-i pada periode ke-t dengan YTM surat utang pemerintah seri ke-j pada periode ke-t.

Tenor dari surat utang korporasi dalam tahun.

CDS Indonesia dengan jangka waktu 5 dan 10 tahun sebagai proksi atas risiko default Indonesia.

Fenomena crowding out dapat diuji

dengan menggunakan perangkat model time series atau panel data (Blackey, 2014). Dengan kondisi data yang ada, perangkat model time series sulit untuk digunakan mengingat data time series dari penerbitan surat utang pemerintah baru tidak bersifat kontinyu. Dalam sebulan, hanya terjadi 1 – 2 kali penerbitan surat utang pemerintah sehingga jumlah data pada rentang waktu penelitian menjadi jauh lebih sedikit. Model time series seperti Vector Autoregressive (VAR) dan Granger Causality menjadi sulit untuk diterapkan (Fujii et al, 2015). Sebagai alternatif, penelitian ini menggunakan model panel data untuk menguji fenomena crowding out di Indonesia. Model panel data dapat menyelesaikan permasalahan yang terjadi pada model time series karena menggabungkan data cross section dan time series sehingga masalah keberlanjutan data pada penerbitan surat utang pemerintah baru tidak menjadi masalah. Model data panel akan dipilih menggunakan pendekatan yang terbaik dari fixed effect atau random effect model. Pemilihan model dengan fixed effect atau random effect mengikuti sifat inheren data panel yang dianalisis dan/atau konteks teori yang diuji, tidak mengikuti prosedur kuno yang didahului dengan model estimasi pooled data dan seterusnya. Fixed effect Model dipilih jika kita ingin mefokuskan pada korelasi antara unobserved variable (pada kasus penelitian ini adalah pengaruh emisi surat utang pemerintah terhadap yield obigasi korporasi) dengan variabel-variabel penjelas (volatilitas, likuiditas dan variabel dummy emisi surat utang pemerintah), sementara random effect dipilih jika unobserved variabel bersifat time constant dan perhatian pokok penelitian pada pengaruh unobserved variabel tersebut terhadap dependent variable. Pemilihan antara kedua alternative model tersebut dapat dilakukan tanpa perlu diuji lebih dahulu secara procedural. Metode pemilihan seperti ini yang disarankan oleh literatur ekonometrik modern (Wooldridge, 2012, halaman 288). Karena hubungan antara pasar surat utang pemerintah dan pasar surat utang korporasi secara logis berubah-ubah antar waktu (tidak time constant seperti yang

diasumsikan model Random effect dan fokus penelitian ini pada kemungkinan adanya korelasi antara emisi surat utang pemerintah dengan variabel-variabel penjelas di dalam model, maka model Fixed effect yang dipilih. Untuk mengatasi tidak terpenuhinya berbagai macam asumsi klasik, serial correlation dan heteroskedasticity, akan digunakan model panel dengan metode estimasi Feasible Generalized Least Square (FGLS). FGLS ini memiliki beberapa kelebihan ketika asumsi klasik tidak terpenuhi yatu: robust standard error sehingga besarnya hasil uji t dan kesimpulan signifikansi setiap variabel penjelas menjadi jauh lebih valid, besaran parameter yang diperoleh juga lebih efisien dan consistent (Wooldridge, 2012, halaman 157 dan 276)

Model empiris crowding out effect yang digunakan dalam kajian ini adalah sebagai berikut:

yield(3)∣reπdlt = ∏a +βιDt Fβ1CDSit

βj,'∏toftlh√∏i,lγ+β^^^ + u⅛

yield_spreadit adalah selisih antara YTM surat utang korporasi i pada periode t dengan YTM surat utang pemerintah yang sepadan, Dt adalah variable dummy yang bernilai 1 jika pada periode ke-t terjadi penerbitan surat utang pemerintah baru dan 0 jika tidak ada penerbitan, dan CDSt adalah rate CDS dengan tenor 5 dan 10 tahun yang merupakan proksi atas risiko negara. Jika variable Dt signifikan positif secara statistik, maka fenomena crowding out antara surat utang korporasi dengan surat utang pemerintah terjadi di Indonesia yaitu ketika pemerintah menerbitkan surat utang baru, yield spread antara surat utang korporasi dengan surat utang pemerintah menjadi lebih besar dibandingkan sebelumnya. Variabel penjelas dari yield spread yaitu volatilitas harga surat utang pemerintah dan likuiditas transaksi di pasar surat utang pemerintah dimasukkan ke dalam model sebagai variabel kontrol perubahan yield spread sehingga model empirik yang digunakan dapat dipastikan

robust untuk mengukur efek crowding out yang berupa variabel dummy. Volatilitas harga diukur dengan model ARCH (1,1) sementara likuiditas pasar surat utang pemerintah diukur dengan volume transaksi harian.

HASIL DAN PEMBAHASAN

Selama periode 1 September 2006 s.d. 30 Juni 2011, terdapat 302 surat utang korporasi yang beredar dan ditransaksikan di pasar. Seluruh suratutanginiditerbitkan oleh108perusahaan, dimana terdapat beberapa perusahaan yang menerbitkan surat utang lebih dari satu. Dari data “bondmaster” surat utang KSEI-CBEST, ditemukan terdapat surat utang aktif pada 2008, 2009, 2010 dan 2011 sebanyak 301, 297, 319 dan 313 surat utang korporasi. Hal ini menunjukkan bahwa terdapat 11 surat utang korporasi yang beredar di pasar namun bersifat pasif, dimana tidak terdapat catatan transaksi satupun selama periode 1 September 2006 s.d. 30 Juni 2011, yakni BBTN15 (Bank Tabungan Negara), BSBR01SB (Bank Nagari), SIKPPLN03A (Perusahaan Listrik Negara), BABP01CB (Bank Bumiputera Indonesia), BDKI06A (Bank DKI), BGIN01XXBVSB (Bank Global Internasional), SMFP04B (Sarana Multigriya Finansial), USD-NISP01BF (Bank OCBC NISP), PWON-02XX-BF (Pakuwon Jati), SMSF01B (Sinar Mitra Sepadan Finance), dan IATG01B (Infoasia Teknologi Global).

Dalam kajian ini, sampel yang digunakan adalah data transaksi 25 surat utang korporasi teraktif yang memenuhi rentang periode observasi 4 bulan. Untuk mendapatkan 25 surat utang korporasi tersebut, kajian ini mengurutkan seluruh data transaksi surat utang korporasi yang ada (302 surat utang) berdasarkan jumlah bulan dimana surat utang tersebut ditransaksikan. Dengan demikian, suatu seri surat utang korporasi walaupun memiliki frekuensi transaksi yang tinggi, namun tidak masuk dalam sampel penelitian karena rentang bulan aktifnya (yakni periode setelah diterbitkan s.d. 30 Juni 2011) kurang dari 4 bulan. Seri surat utang yang menjadi sampel penelitian ada pada Tabel 2

|

Ukuran Imbal Hasil |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

|

YTM-surat utang korporasi | ||||||

|

Rata-rata |

12.31% |

11.29% |

11.82% |

12.64% |

10.96% |

10.11% |

|

Deviasi standar |

1.07% |

1.17% |

1.87% |

2.20% |

2.75% |

3.64% |

|

Median |

12.21% |

10.87% |

11.50% |

12.22% |

10.75% |

10.10% |

|

Minimum |

10.49% |

8.80% |

5.82% |

8.06% |

4.03% |

-14.92% |

|

Maksimum |

15.51% |

16.07% |

23.94% |

26.55% |

47.55% |

29.60% |

|

YTM-surat utang pemerintah | ||||||

|

Rata-rata |

10.56% |

9.78% |

12.29% |

11.15% |

8.54% |

8.09% |

|

Deviasi standar |

0.47% |

0.67% |

2.05% |

1.37% |

1.25% |

1.16% |

|

Median |

10.55% |

9.80% |

12.14% |

11.02% |

8.59% |

8.25% |

|

Minimum |

9.27% |

8.22% |

8.61% |

6.89% |

4.18% |

3.50% |

|

Maksimum |

11.62% |

19.04% |

22.44% |

16.26% |

15.14% |

10.30% |

|

Yield spread | ||||||

|

Rata-rata |

1.75% |

1.50% |

-0.47% |

1.49% |

2.42% |

2.01% |

|

Deviasi standar |

0.94% |

1.30% |

2.34% |

2.29% |

2.65% |

3.54% |

|

Median |

1.57% |

1.36% |

-0.29% |

1.31% |

2.06% |

2.05% |

|

Minimum |

-0.62% |

-7.54% |

-12.25% |

-4.51% |

-5.02% |

-22.66% |

|

Maksimum |

4.84% |

6.59% |

11.63% |

15.31% |

37.05% |

21.63% |

Pada Tabel 2, sebagian besar surat utang korporasi yang masuk dalam sampel penelitian memiliki tenor 5 tahun, dan maksimal umurnya adalah 10 tahun. Beberapa surat utang korporasi telah mendekati masa jatuh temponya (setelah periode penelitian), yaitu BBNI101XXBFTW, BSDE02, BDMN01B, EXCL02, PPGD10AXBFTW, INDF04, WOMF04C, PNBN02B, BJBR05, BVIC02C, BLTA03, BTEL01, DUTI05 dan SCTV02. Terdapat surat utang korporasi yang telah jatuh tempo sebelum periode observasi berakhir, yaitu ISAT04A dan ISAT04B. Selain itu, dari 25 surat utang korporasi, 4 surat utang korporasi diterbitkan oleh perusahaan privat (yakni perusahaan yang sahamnya tidak terdaftar di bursa efek Indonesia/BEI), yaitu PPLN07 dan PPLN08A (Perusahaan Listrik Negara, Persero), PPGD10AXBFTW (Perum Pegadaian), dan SCTV02 (Surya Citra Televisi).

Dalam penelitian ini, imbal hasil surat utang

diukur sebagai ‘yield spread’, yakni imbal hasil hingga jatuh tempo dari surat utang korporasi dikurangi imbal hasil hingga jatuh tempo dari surat utang pemerintah yang bersesuaian jatuh temponya. Deskripsi statistik atas imbal hasil surat utang ditunjukkan dalam Tabel 3

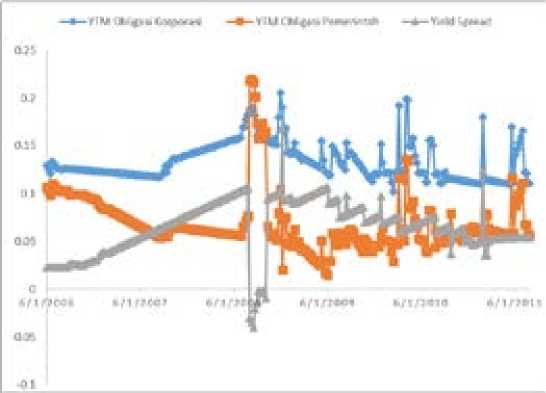

Tabel 3 juga menunjukkan bahwa setiap tahun, dari 2006 hingga 2011, ada yield spread surat utang korporasi yang bernilai negatif, dimana jumlah datanya sebanyak 6.675 data dari 27.540 hari kerja. Hal ini menunjukkan bahwa imbal hasil surat utang korporasi lebih rendah dibandingkan surat utang pemerintah. Suatu fenomena yang aneh karena seharusnya surat utang korporasi yang berisiko lebih tinggi memberikan yield yang lebih tinggi dari obligasi pemerintah. ‘Yield spread’ bernilai negatif banyak terjadi pada periode awal 2008 hingga awal 2009. Pada periode tersebut, terjadi krisis ‘subprime mortgage’ di USA dan efeknya menjalar ke pasar keuangan di berbagai negara, termasuk

Gambar 2. Perilaku imbal hasil surat utang korporasi dan pemerintah di pasar

Indonesia. Indeks harga saham gabungan (IHSG) dan nilai tukar Rupiah terhadap US Dollar merosot drastis pada periode 2008 hingga 2009. Dalam kondisi ini, investor di pasar menahan surat utang korporasi karena tingginya biaya transaksi yang harus ditanggung dan, sebaliknya, justru merespon dengan melakukan transaksi pada surat utang pemerintah. Pada perusahaan reksadana aset berpendapatan tetap atau campuran, ketika pasar negatif dan investor lebih senang memegang aset likuid (kas di tangan), mereka akan menarik dananya dari reksadana. Karena adanya permintaan likuiditas secara tiba-tiba dan dalam jumlah yang besar, perusahaan akan merespon dengan menjual beberapa asetnya. Perusahaan akan memilih menjual surat utang pemerintah karena biaya yang ditanggung (harga terdiskon) relatif lebih murah dibandingkan surat utang korporasi. Secara empiris kondisi ini ditunjukkan dalam Gambar 2. Detil perbandingan imbal hasil hingga jatuh tempo pada surat utang korporasi dan ‘yield spread’ yang terjadi ditunjukkan dalam Tabel 4.

Hasil Uji Empiris Crowding Out di Indonesia Hasil estimasi model empiris crowding out effect antara surat utang korporasi dengan surat utang pemerintah dapat dilihat pada Tabel 5

|

Variabel |

Tanpa CDS |

Dengan CDS |

|

Konstant |

- 0,016 |

0.07 |

|

(108,7)*** |

(150)*** | |

|

Dummy |

0.002 |

0.000571 |

|

Variabel |

(4,71)*** |

(1,48) |

|

Volatilitas |

0,45 |

0,43 |

|

(2,95)** |

(2,78)** | |

|

Likuiditas |

3,25 |

1,23 |

|

(2,21)** |

(1,20) | |

|

CDS |

-0.005882 | |

|

R Squared |

0,272 |

(124,9)*** 0,563 |

|

2,1 |

2,0 |

*** signifikan pada alpha 1%

Sumber: hasil oleh data ,2016

Tabel 5 menunjukkan bahwa hasil estimasi variable dummy menunjukkan hasil uji statistic yang signifikan pada persamaan pertamatanpaCDS.Haltersebutmenunjukkan bahwa ketika terjadi penerbitan surat utang pemerintah seri baru, yield spread dari surat utang korporasi mengalami peningkatan. Peningkatan yield spread surat utang korporasi menunjukkan bahwa likuiditas di pasar surat utang korporasi mengalami penurunan sehingga biaya transaksi menjadi lebih besar. Tingginya biaya transaksi sebagai

akibat dari kurangnya likuiditas di pasar surat utang korporasi dikompensasi oleh investor melalui peningkatan yield yang mereka syaratkan sehingga membuat yield spread surat utang korporasi dengan surat utang pemerintah menjadi meningkat, sehingga fenomena crowding out antara surat utang korporasi dengan surat utang pemerintah Indonesia terbukti signifikan. Namun, jika variable CDS dimasukkan sebagai variable kontrol dalam model, maka pengaruh penerbitan surat utang pemerintah (dummy) menjadi tidak signifikan mempengaruhi yield spread. Selain itu karena likuiditas pasar surat utang korporasi Indonesia yang rendah dan CDS spread mencerminkan juga premi risiko likuiditas maka hubungan yang signifikan ini disebabkan tingginya komponen premi risiko likuiditas di dalam CDS spread Indonesia. Hal ini didukung oleh temuan riset ini yaitu terjadi perubahan signifikansi variabel likuiditas pada model dengan CDS. Variabel likuiditas didominasi oleh CDS. Variabel volatilitas signifikan baik pada model dengan variabel CDS maupun tidak ada CDS, besaran koefisien variabel volatilitas tidak jauh berubah pada model dengan CDS maupun tidak ada CDS. Hal ini mengindikasikan volatilitas harga surat utang pemerintah merupakan variabel penting yang mempengaruhi selisih yield spread dan pengaruhnya tidak didominasi oleh CDS.

Jadi naiknya yield spread di pasar obligasi di Indonesialebihdisebabkanolehmeningkatnya risiko pasar, risiko likuiditas dan risiko kredit di pasar surat utang Indonesia di mata investor yang semuanya tercermin pada signfikannya variabel volatilitas harga yang mencerminkan risiko pasar, serta variabel CDS yang mencerminkan risiko likuiditas dan risiko kredit, bukan karena emisi surat utang pemerintah . Tingginya persentase kepemilikan surat utang negara oleh investor asing diduga menjadi penyebab munculya temuan seperti ini dimana investor surat utang pemerintah yang mayoritas investor asing memilih untuk melakukan hedging atau spekulasi dengan cara membeli CDS dari surat utang pemerintah Indonesia sehingga yield spread antara surat utang korporasi

dengan surat utang pemerintah relatif lebih banyak disebabkan oleh fluktuasi besarnya CDS.

SIMPULAN

Emisi obligasi pemerintah terbukti meningkatkan rata-rata yield spread di Indonesia. Kebijakan fiskal yang expansionary dengan deficit anggaran yang besar dapat menyebabkan crowding out di pasar surat utang korporasi sehingga biaya dana yang harus ditanggung perusahaan menjadi tinggi jika ingin membiayai melalui pasar modal. Hal ini lah yang dapat menjelaskan mengapa selama ini perbankan menjadi tumpuan utama sumber pendanaan perusahaan di Indonesia. Tidak seimbangnya peran pasar modal dan perbankan seperti di Indonesia ini dapat mengancam stabilitas sistem keuangan (Rajan dan Zingales, 2003).

Temuan crowding out ini perlu diteliti lebih jauh karena efek crowding out menjadi hilang ketika dimasukkan CDS spread ke dalam model. Yield spread naik lebih disebabkan oleh persepsi investor asing terhadap risiko kredit Indonesia. Kondisi likuiditas pasar surat utang korporasi Indonesia yang relative rendah patut diduga menjadi sebab yield spread menjadi besar. Signifikannya CDS spread terhadap perubahan besar yield spread diduga karena CDS banyak mencerminkan premi risiko likuiditas disamping risiko default. Riset lanjutan atas pola transaksi investor asing di pasar surat utang Indonesia dan faktor-faktor yang memengaruhinya akan dapat mengungkap crowding out ini secara lebih komprehensif.

SARAN

Untuk mempertajam analisis adanya crowding out di pasar surat utang Indonesia perlu dikaji lebih dalam peran investor asing dalam menggerakkan harga obigasi di pasar sekunder. Dinamika pembentukan harga atau yield obligasi pemerintah pada saat lelang (primary market) oleh investor asing serta efeknya terhadap penyerapan dana di pasar surat utang korporasi juga perlu dikaji lebih lanjut sehingga kondisi riil yanga da dapat lebih dipahami Data transaksi investor

asing di pasar surat utang negara dan pembentukan harga di saat lelang atau emisi surat utang negara tidak dapat diakses secara detil oleh umum sehingga penelitian ini tidak dapat mempertajam analisis pada sisi ini. Penelitian selanjutnya dapat mempertajam permasalahan ini.

Berkaitan dengan temuan penelitian ini yang menunjukkan yield spread obligasi di Indonesia lebih banyak dipengaruhi oleh persepsi investor terhadap risiko kredit, maka perlu dipikirkan untuk membentuk lembaga penjamin surat utang korporasi yang berdasarkan pengalaman beberapa negara lain seperti Malaysia yang sejak 2010 sudah memiliki Dana Jamin yaitu lembaga penjamin atas seluruh surat utang korporasi Malaysia, dapat secara efektif meningkatkan emisi surat utang korporasi. Adanya jaminan atas risiko kredit meningkatkan kepercayaan investor dan akan dapat menekan yield spread yang mencerminkan biaya pinjaman yang harus ditanggung oleh korporasi. Fenomena crowding out dapat dihilangkan dan pasar surat utang korporasi Indonesia dapat lebih berkembang dan dapat berfungsi secara optimal sebagai sumber pendanaan bagi perusahaan-perusahaan Indonesia sekaligus dapat menyeimbangkan peran pasar modal dengan perbankan demi stabilitas sistem keuangan Indonesia yang lebih baik dan pertumbuhan ekonomi Indonesia yang lebih tinggi lagi demi kesejahteraan rakyat Indonesia.

DAFTAR PUSTAKA

Abdullahi, M.M., Bt Abu Bakar, dan N.A.Hassan, S.B (2016), Debt overhang versus crowding out effects: Understanding the impact of external debts on capital formation in theory, International Journal of Economics and Financial Issues Volume 6, Issue 1, Pages 271-278

Afonso, A., dan Jalles, J.T (2015), How Does Fiscal Policy Affect Investment? Evidence from a Large Panel, International Journal of Finance and Economics Volume 20, Issue 4, October 2015, Pages 310-327

Ağca, S. dan O, Celasun (2012) Sovereign debt and corporate borrowing costs in emerging

markets, Journal of International Economics, Volume 88, Issue 1, Pages 198-208

Andrade, J.S., dan AP, Duarte, Crowding-in and crowding-out effects of public investments in the Portuguese economy, International Review of Applied Economics, Volume 30, Issue 4, 3 July 2016, Pages 488-506

Blackley, P.R. (2014), New estimates of direct crowding out (or in) of investment and of a peace dividend for the U.S. economy, Journal of Post Keynesian Economics Volume 37, Issue 1, Pages 67-90

Biza, RA., F M Kapingura, dan A TSegaye (2015), Do budget deficits crowd out private investment? An analysis of the South African economy, International Journal of Economic Policy in Emerging Economies Volume 8, Issue 1, Pages 52-76

Bojanic, A.N. (2015), Crowding out private investment in Bolivia evidence for the 1988– 2010 period, Latin American Research Review, Volume 50, Issue 3, Pages 225-244

Cardi, O (2010), A note on the crowdingout of investment by public spending, Macroeconomic Dynamics Volume 14, Issue 4, Pages 604-615

Cavallo, E. dan C, Daude. (2014) Public investment in developing countries: A blessing or a curse? Journal of Comparative Economics, Volume 39, Issue 1, Pages 65-81 Choong, C.-K., Law, S.H, dan C Pek, (2015),The linkages between private and public investments in Malaysia: The role of foreign direct investment, International Journal of Economics and Management, Volume 9, Issue 1, 2015, Pages 139-153

Dittmar, Robert. F and Yuan, Kathy. 2008. Do Sovereign Bonds Benefit Corporate Bonds in Emerging Markets? The Review of Financial Studies. Vol. 21, No. 5 (Sep., 2008), pp. 1983 – 2014.

Dreger,C. dan Hans-Eggert Reimers, (2016) Does public investment stimulate private investment? Evidence for the euro area Economic Modelling, Volume 58, Pages 154158

Fabella, R., and S. Madhur. 2003. Bond Market Development in East Asia: Issues and Challenges. ERD Working Paper No. 35, Asian Development Bank.

Fujii, T. , K Hiraga, dan M Kozuka, Effects of public investment on sectoral private investment: A factor augmented VAR approach, Journal of the Japanese and International Economies Volume 27, Issue 1, Pages 35-47

Ganelli, Giovani. 2003. Useful government spending, direct crowding out and fiscal policy interdependence. Journal of International Money and Finance 22 (2003) 87–103.

Gorton, G. N., and G. G. Pennacchi. 1993. Security Baskets and Index-Linked Securities. Journal of Business 66: 1 – 27.

Hussain, A., Mohammad, S.D., Akram, K. dan Lal, I. (2009) Effectiveness of government expendeture crowding-in or crowding-out: An emperical evidance in case of Pakistan, European Journal of Economics, Finance and Administrative Sciences Issue 16, February 2009, Pages 141-147

Krishnamurty, A., M., and A. Vissing-Jorgensen. 2006. The Demand for Treasury Debt. Working Paper, Northwestern University.

Kourtellos, A, Thanasis Stengos, dan Chih Ming Tan, (2013) The effect of public debt on growth in multiple regimes, Journal of Macroeconomics, Volume 38, Part A, Pages 35-43

Lin, H, S Liu, dan C Wu (2011) Dissecting Corporate Bond and CDS Spreads, Journal of Fixed Income, Vol. 20, No. 3 p 7-39

Luengnaruemitchai, Pipat dan Ong, Li Lian. An Anatomy of Corporate Bond Markets: Growing Pains and Knowledge Gains. IMF Working Paper. WP/05/152.

Mitra P, (2006), Has government investment crowded out private investment in India? American Economic Review Volume 96, Issue 2, May 2006, Pages 337-341

Munthali, T.C, (2012), Interaction of public and private investment in Southern Africa: A dynamic panel analysis, International Review of Applied Economics, Volume 26, Issue 5, Pages 597-622

Pereira, A.M. (2001), On The Effects of Public Investment on Private Investment: What Crowds in What? Public Finance Review, Volume 29, Issue 1, 2001, Pages 3-25

Rajan, Raghuram G., and Luigi Zingales, 2003,

“Banks and Markets: The Changing Character of European Finance,” NBER Working Paper No. 9595

Sahu, J.P. , dan Panda, S (2012), Is private investment being crowded out in India? Some fresh evidence Economics Bulletin Volume 32, Issue 2, Pages 1125-1132

Şen, H., dan A Kaya . Crowding-out or crowding-ln? Analyzing the effects of government spending on private investment in Turkey, Panoeconomicus, Volume 61, Issue 6, 2014, Pages 631-651

Subrahmanyam, A. 1991. A Theory of Trading in Stock Index Returns. Review of Financial Studies 4: 17 – 51.

Takanlou, Z.K. (2015), Can budget deficits financing, crowed out private sector? Comparative study of the cases of Iran and Algeria, Iranian Economic Review Volume 18, Issue 3, Pages 1-25

Wooldridge, J.M (2012), Econometric Analysis of Cross Section and Panel Data, The MIT Press, Massachusett USA

Xu, X., dan Yan, Y (2014) Does government investment crowd out private investment in China?, Journal of Economic Policy Reform, Volume 17, Issue 1, January 2014, Pages 1-12 Yuan, Kathy., dan Dittmar, Robert. 2005. The Price Impact of Sovereign Bond. Mimeo, University of Michigan, http://webuser.bus. umich.edu/kyuan/.

Zhou, Y.(2016), Empirical studies on the relationship between public and private investment and GDP growth Applied Economics Volume 38, Issue 11, Pages 12591270

33

Discussion and feedback