REAKSI PASAR MODAL INDONESIA TERHADAP KEMENANGAN DONALD TRUMP PADA PILPRES 2016 DI AMERIKA SERIKAT

on

92 Jurnal Buletin Studi Ekonomi. Vol. 23 No. 1, Februari 2018

REAKSI PASAR MODAL INDONESIA TERHADAP KEMENANGAN DONALD TRUMP PADA PILPRES 2016

DI AMERIKA SERIKAT

Dame Prawira Silaban1

I.B Panji Sedana2

1Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia e-mail: dameprawira13@yahoo.com

2Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia

Abstract: The Reaction Capital Market Indonesia To Victory Donald Trump On The United States Election 2016. The purpose of this study is to determine the effect of Donald Trump’s victory in the 2016 United States presidential election against market reaction by looking at differences in abnormal Returns and trading activity volumes before and after Donald Trump’s Victory event in the 2016 US presidential election. This research was conducted at companies that entered in LQ 45 period August 2016 - January 2017, using purposive sampling method with total sample as many as 34 companies. Period of event window used for 15 days with data analysis technique that is Wilcoxon Signed Rank. The results of the analysis show that there are differences in abnormal Return and trading volume activity before and after Donald Trump Victory event in the United States 2016 election. Markets respond to pilpres events in the United States with abnormal Returns and trading volume activity changes.

Keywords: The events of the 2016 presidential election of the United States, abnormal return, trading volume activity, event study.

Abstrak: Reaksi Pasar Modal Indonesia Terhadap Kemenangan Donal Trump Pada Pilpres 2016 Di Amerika Serikat. Tujuan Penelitian ini adalah untuk mengetahui pengaruh Kemenangan Donald Trump pada pilpres Amerika Serikat 2016 terhadap reaksi pasar dengan melihat perbedaan abnormal Return dan trading volume activity sebelum dan sesudah peristiwa Kemenangan Donald Trump pada pilpres Amerika Serikat 2016. Penelitian ini dilakukan pada perusahaan yang masuk dalam LQ 45 periode Agustus 2016 – Januari 2017, menggunakan metode purposive sampling dengan jumlah sampel sebanyak 34 perusahaan. Periode jendela peristiwa yang digunakan selama 15 hari dengan teknik analisis data yaitu Wilcoxon Signed Rank. Hasil analisis yang dilakukan menunjukkan bahwa terdapat perbedaan abnormal Return dan trading volume activity sebelum dan sesudah peristiwa Kemenangan Donald Trump pada pilpres Amerika Serikat 2016. Pasar merespon peristiwa pilpres di Amerika Serikat dengan adanya perubahan abnormal Return dan trading volume activity.

Kata Kunci: Peristiwa Pilpres Amerika Serikat 2016, Abnormal Return, Trading Volume Activity, Event Study.

PENDAHULUAN

Pasar modal merupakan suatu tempat bertemunya pihak yang kelebihan dana dan pihak yang kekurangan dana dengan cara memperjualbelikan sekuritas (Tandelilin, 2010:26). Pasar modal memiliki peranan penting dalam perekonomian di suatu negara, yaitu sebagai penghubung antara investor dengan organisasi dan ikut serta dalam meningkatkan perekonomian negara (Ghazi, 2012). Investasi yang efisien adalah investasi yang memberikan risiko tertentu dengan keuntungan yang maksimum atau tingkat keuntungan tertentu dengan risiko minimal. Risiko investasi di pasar modal pada prinsipnya sangat terkait erat dengan terjadinya volatilitas harga saham, dimana naik turunya harga saham ini dipengaruhi kondisi mikro dan makro ekonomi, kebijakan perusahaan, kinerja perusahaan, risiko sistematis, dan efek dari psikologi pasar (Fahmi, 2012: 89).

Konsep pasar efisien, suatu pasar dikatakan efisien apabila harga saham secara cepat menggambarkan sepenuhnya informasi yang baru dan relevan dimana dapat dilihat dari kecepatan para pelaku pasar dalam merespon semua informasi. Informasi yang dimiliki oleh investor akan terbentuk dalam naik-turunnya volume transaksi harian. Semakin cepat informasi tercermin dalam harga sekuritas, semakin efisien pasar modal yang bersangkutan (Husnan, 2005:260). Suatu informasi yang membawa kabar baik (good news) akan menyebabkan harga saham naik, dan sebaliknya jika informasi tersebut buruk (bad news) akan menyebabkan harga saham turun.

Menurut Jogiyanto (2013: 587) terdapat beberapa informasi dari suatu pengumuman atau peristiwa yang dapat mempengaruhi reaksi pasar. Pertama, informasi yang dipublikasikan oleh perusahaan emiten seperti pengumuman laba, pengumuman pembagian dividen, pengumuman merger dan akuisisi, pemecahan saham, pengumuman pengembangan produk baru, pengumuman perubahan metode akuntansi, pengumuman pergantian pemimpin perusahaan, dan lain sebagainya. Kedua, informasi yang

dipublikasikan oleh pemerintah atau regulator seperti regulasi pemerintah tentang perubahan peraturan industri tertentu, kondisi politik dan ekonomi.

Peristiwa politik memberikan pengaruh positif atau negatif terhadap penilaian para investor lokal dan calon investor, terutama bagi invesor dan calon investor asing, mengingat bahwa pasar modal indonesia didominasi oleh pemodal asing (Lamasigi, 2002). Peristiwa-peristiwa politik merupakan salah satu bagian dari lingkungan non ekonomi yang dapat berpengaruh pada kondisi pasar modal. Kondisi politik yang stabil cenderung meningkatkan kinerja ekonomi dalam suatu negara. Hal ini disebabkan rendahnya risiko kerugian yang diakibatkan oleh faktor non ekonomi. Lebih jauh dijelaskan bahwa dalam lingkungan politik, berbagai peristiwa politik seperti pemilihan umum, pergantian kepala negara, reshuffle kabinet, ataupun berbagai kerusuhan politik, cenderung akan mendapat respon dari perilaku pasar. Hal itu dikarenakan peristiwa-peristiwa politik tersebut dapat berdampak positif maupun negatif bagi kestabilan iklim kondusif yang di inginkan para investor untuk melakukan transaksi di pasar modal.

Kondisi pasar modal mempengaruhi kestabilitasan politik yang diikuti dengan kondisi ekonomi, akan membuat para investor merasa aman untuk menginvestasikan dananya di pasar modal. Oleh sebab itu, investor umumnya akan menaruh ekspektasi terhadap setiap peristiwa politik yang terjadi dan ekspektasi mereka akan tercermin pada fluktuasi harga saham ataupun aktivitas volume perdagangan saham di Bursa Efek Indonesia.

Salah satu peristiwa politik yang hendak diuji kandungan informasinya terhadap aktivitas di pasar modal indonesia adalah peristiwa kemenangan Donald Trump pada pemilihan umum Presiden Amerika Serikat tahun 2016. Pemilihan umum Presiden di Amerika Serikat (AS) diselenggarakan pada tanggal 8 november 2016, dimana Donald Trump sukses meraih 288 electoral votes, sementara istri mantan Presiden Bill Clinton

yaitu Hillary Clinton hanya meraup 215 electoral votes. Dunia terkejut. Tak sedikit negara yang merasa khawatir, termasuk Indonesia (Mediasulut.com 10/11).

Kompasiana.com (12/12/16), keberhasilan Donald Trump menjadi Presiden Amerika Serikat terpilih ke-45 membuat dunia bertanya dan terkejut. Sejak awal, Donald Trump sudah diprediksi kalah. Lembaga survey ternama seperti Five Thirty Eight, dari hasil surveinya menyatakan elektabilitas Hillary jauh di atas Trump. Hillary 70,9%, sedangkan Trump hanya mencapai 27,3%, sisanya belum menentukan pilihan. Begitu juga dengan hasil survei Real Clear Politics. Ia merilis bahwa Hillary akan menang melawan Trump dengan selisih 2,2%.

Databoks.co.id (21/04/17), investasi Amerika Serikat (AS) di Indonesia pada tahun 2016 senilai Rp 15,45 triliun dengan kurs Rp 13.300 per dolar Amerika. Kompasiana. com (12/11/16), menurut Chandra Yusuf (Konsultan Hukum Pasar Modal) mengatakan pasar modal Indonesia adalah pasar modal yang baru tumbuh. Di pasar modal yang baru tumbuh, harga saham bernilai murah dengan keuntungan investasi yang besar sehingga menjadi surga bagi para investor khususnya investor asing. Dengan kemenangan Donald Trump tentunya Trump akan menepati janji-janji kontroversialnya pada saat kampanye, Trump menjanjikan pengembalian pekerjaan dengan membangkitkan kembali manufaktur dan pemotongan pajak kepada industri bisnis di AS, dengan informasi tersebut maka kemenangan Trump akan memengaruhi investor Amerika di pasar negara berkembang khususnya Indonesia untuk mencairkan saham mereka dan menginvestasikan kembali ke Amerika Serikat.

Pelaku pasar terkejut karena kemenangan Trump diluar perkiraan (tirto. id 9/11/16). Kompasiana.com (12/12/16), kebijakan Donald Trump akan memberikan dampak kepada perekonomian Indonesia melalui dua jalur. Pertama, dengan melalui pasar uang dan juga pasar modal yang mengakibatkan kenaikan yield obligasi dan Fed Fund Rate, dimana dampaknya sudah

mulai dirasakan pada saat ini. Kedua, melalui perdagangan internasional. Jika pengetatan impor benar-benar dilakukan, termasuk pada produk di Indonesia, sedikit ataupun banyak secara langsung akan berdampak bagi perekonomian kita, karena nilai ekspor di Indonesia per September 2016 mencapai USD 1.378 miliar dan akan berpotensi turun jika kebijakan proteksionisme tersebut jadi dilakukan oleh Donald Trump.

Menurut Enggartiastito (Menteri Perdagangan Indonesia), terpilihnya Trump sebagai Presiden bisa meningkatkan hubungan kerjasama antara Indonesia dengan AS karena sebagai pengusaha Trump diharapkan mempertimbangkan indikator-indikator ekonomi dalam membuat kebijakan. Sementara itu, Ketua Umum Kamar Dagang dan Industri (Kadin) Indonesia Rosan P. Roeslani mengungkapkan, Trump bisa membawa sentimen negatif pada investasi AS di Indonesia. Sebab, Trump dikenal sebagai seorang yang nasionalis dan konservatif. Dia akan mengambil kebijakan yang bersifat protektif terhadap perdagangan perusahaan-perusahaan AS (okezone.com 10/11/16).

Sehubungan dengan informasi mengenai kemenangan Donald Trump sebagai Presiden AS Indeks Harga Saham Gabungan (IHSG) dan nilai tukar rupiah melemah, berbarengan dengan pelemahan indeks saham diberbagai negara didunia. Tempo.co, jakarta (09/11/16), Indeks Harga Saham Gabungan atau IHSG pada perdagangan di Bursa Efek Indonesia ditutup di zona merah, melemah 56,36 poin atau 1,03 persen ke level 5.414,321. Padahal sebelumnya, Indeks dibuka di teritori positif di level 5.478,03, dan bergerak pada kisaran 5.345,12 - 5.491,70. Liputan6.com (09/11/16), Rupiah dibuka di level 13.055 per dolar AS hingga tengah perdagangan, rupiah terus tertekan ke angka 13.259 per dolar AS dan transaksi perdagangan saham hari ini cukup ramai. Volume perdagangan mencapai 11,85 miliar saham. Nilai transaksi harian saham sekitar Rp 8,71 triliun. Total frekuensi perdagangan saham sekitar 349.494 kali. Hal ini dijelaskan oleh Direktur Utama Bursa Efek

Indonesia (BEI), Tito Sulistio saat Konferensi Pers Kinerja IHSG di Hardrock Cafe, Jakarta, Senin (14/11/16). “(Secara psikologis, benar terjadi Trump Effect. Terjadi ketidakpastian di pasar modal. Ketidakpastian biasanya orang bertindak jangka pendek,”

Fenomena yang terjadi menunjukkan bahwa pasar modal Indonesia sensitif dengan peristiwa yang ada di sekitarnya. Hal ini sejalan dengan teori efisiensi pasar (market efficiency) yang dikemukakan oleh Fama pada tahun 1970. Fama (1970) menyatakan bahwa suatu pasar dikatakan efisien apabila tidak seorangpun, baik investor individu maupun investor institusi, akan mampu memperoleh Return tidak normal, setelah disesuaikan dengan risiko dan menggunakan strategi perdagangan yang ada.

Terjadinya peristiwa kemenangan Presiden Donald Trump dalam pemilihan Presiden AS 2016 akan mengakibatkan pasar merespon secara cepat informasi yang membuat bursa saham akan menjadi semakin peka terhadap peristiwa disekitarnya. Suryawijaya dkk (1998) menyatakan bahwa makin pentingnya peran bursa saham dalam kegiatan ekonomi membuat bursa saham semakin sensitif terhadap peristiwa disekitarnya, baik berkaitan ataupun tidak berkaitan dengan peristiwa ekonomi.

Peterson (1989) yang dikutip dari Marwan Asri dan Setiawan (1998 :141), bahwa event study adalah suatu pengamatan mengenai pergerakan harga saham di pasar modal untuk mengetahui apakah ada abnormal Return yang diperoleh pemegang saham akibat dari suatu peristiwa tertentu. Studi peristiwa biasanya dilakukan oleh para peneliti dengan alasan sebagai berikut: Pertama, untuk menganalisis pengaruh dari suatu peristiwa terhadap nilai perusahaan. Kedua, studi peristiwa mengukur langsung pengaruh peristiwa terhadap harga saham perusahaan pada saat terjadinya peristiwa karena harga saham tersedia pada saat peristiwanya terjadi. Ketiga, penggunaan event study lebih mudah mendapatkan data, yakni hanya membutuhkan tanggal peristiwa, dan harga saham bersangkutan, serta indeks pasar (Amirah, 2015).

Selain mengamati abnormal Return, reaksi pasar juga bisa diamati melalui aktivitas volume perdagangan saham yang dilihat dari nilai volume perdagangan saham (trading volume activity). Para investor dapat juga melakukan pengamatan tentang informasi volume perdagangan dikaitkan dengan harga saham. Saham dengan volume perdagangan tinggi akan menghasilkan Return saham yang tinggi (Chordia et al, 2000).

Pasar modal dapat bereaksi positif maupun negatif terhadap suatu peristiwa politik. Reaksi positif pasar modal terhadap peristiwa politik dibuktikan oleh Hall dan Kenjegaliev (2009) yang meneliti effect of oil price changes on the price of Russian and Chinese oil shares, Oberndorfer and Ziegler (2006) yang meneliti environmentally oriented energy policy and stock Returns: An Empirical Analysis, Kumar dan Seema (2009) yang meneliti modelling the impact of oil prices on vietnam’s stock prices, dan Marie (2007) yang meneliti the impact of terrorist attacks on financial markets, Shahid, Xinping, mahmood, dan Usman (2010) yang meneliti tentang Announcement Effect of Seasoned Equity Offering In China dan membuktikan bahwa saat itu pasar bereaksi positif terhadap peristiwa, ditunjukkan dengan munculnya average abnormal Return yang positif dan signifikan di sekitar tanggal pemilihan umum. Demikian pula dengan Pham Vu Thang Long (2008) yang berjudul : Abnormal Returns After Large Stock Price Changes: Evidence From The Vietnamese Stock Market. Penelitian ini meneliti tentang Abnormal Return setelah perubahan harga saham besar-besaran di bursa efek Vetnam dan hasilnya menunjukkan bahwa pada beberapa hari di sekitar tanggal peristiwa, terdapat abnormal Return yang bernilai positif dan signifikan. Sebaliknya, reaksi pasar yang negatif terhadap peristiwa politik dibuktikan oleh penelitian Kim, Nam dan Wynne (2009) yang meneliti tentang An event study approach to shocks in gold prices on hedged and nonhedged gold companies, Beverley (2007) yang meneliti Stock Market Event Studies And Competition Commission Inquiries, Cooney, Finn dan Carl (2004) yang meneliti Australian

Divestiture Activity: An Examination Of Gains To Sell-Off Anouncement, Pronayuda (2006) yang meneliti tentang Analisis Reaksi Pasar Terhadap Peristiwa Pengumuman Kabinet Indonesia Bersatu dan penelitian yang dilakukan Kharisma Fandi (2016) yang meneliti tentang the effect of oil price change in jokowi government to share price on manufacturing companies listed in indonesia stock exchange.

Reaksi pasar modal terhadap peristiwa politik juga tampak pada fluktuasi aktivitas volume perdagangan saham. Meidawati dan Harimawan (2004) yang melakukan event study pada peristiwa politik Pemilu Legislatif tahun 2004, Anwar (2004) yang meneliti reaksi pasar terhadap pemilihan umum tanggal 5 April 2004 pada Bursa Efek Jakarta serta Sari (2015) yang meneliti reaksi pasar modal terhadap Pengumuman Kabinet Kerja Joko Widodo, membuktikan bahwa terdapat perbedaan yang signifikan pada nilai rata-rata volume perdagangan saham (trading volume activity) pada periode sebelum dan sesudah peristiwa politik tersebut. Sebaliknya, reaksi pasar modal yang tidak adanya perbedaan signifikan pada nilai rata-rata volume perdagangan saham (trading volume activity) pada periode sebelum dan setelah terjadinya peristiwa dibuktikan oleh Pronayuda (2006) yang meneliti tentang analisis reaksi pasar terhadap peristiwa pengumuman Kabinet Indonesia Bersatu dan Wardhani (2013) yang meneliti peristiwa pemilihan Gubernur DKI Jakarta putaran ke-II tahun 2012.

Penelitian ini dilakukan pada sektor saham LQ-45 di Bursa Efek Indonesia (BEI). Indeks LQ-45 merupakan indeks yang terdiri dari 45 saham yang terpilih melalui berbagai kriteria pemilihan, sehingga terdiri dari saham-saham dengan likuiditas (jumlah hari perdagangan dan frekuensi transaksi) dan kapitalisasi pasar (volume transaksi) yang tinggi. Saham-saham emiten yang termasuk di dalam indeks LQ-45 terus dipantau dan setiap enam bulan akan diadakan review (awal September dan Januari). Apabila ada emiten yang sudah tidak memenuhi kriteria akan diganti dengan emiten lain yang memenuhi

syarat. Alasan peneliti memilih indeks LQ-45, karena saham-saham LQ-45 merupakan saham-saham yang paling banyak diminati investor di pasar modal Indonesia, memiliki tingkat likuiditas tinggi, dan nilai kapitalisasi pasar yang tinggi, serta dijadikan sebagai patokan naik turunnya harga saham di Bursa Efek Indonesia.

Penelitian ini dilakukan pada sektor saham LQ-45 di Bursa Efek Indonesia (BEI). Indeks LQ-45 merupakan indeks yang terdiri dari 45 saham yang terpilih melalui berbagai kriteria pemilihan, sehingga terdiri dari saham-saham dengan likuiditas (jumlah hari perdagangan dan frekuensi transaksi) dan kapitalisasi pasar (volume transaksi) yang tinggi. Saham-saham emiten yang termasuk di dalam indeks LQ-45 terus dipantau dan setiap enam bulan akan diadakan review (awal September dan Januari). Apabila ada emiten yang sudah tidak memenuhi kriteria akan diganti dengan emiten lain yang memenuhi syarat. Alasan peneliti memilih indeks LQ-45, karena saham-saham LQ-45 merupakan saham-saham yang paling banyak diminati investor di pasar modal Indonesia, memiliki tingkat likuiditas tinggi, dan nilai kapitalisasi pasar yang tinggi, serta dijadikan sebagai patokan naik turunnya harga saham di Bursa Efek Indonesia.

Perbedaan hasil penelitian sebelumnya, akhirnya menjadikan celah agar penelitian ini dilakukan tentang reaksi pasar terhadap peristiwa kemenangan Donald Trump pada Pilpres di Amerika Serikat tahun 2016 dalam pasar modal Indonesia dengan menggunakan metode event study di perusahaan-perusahaan yang tergabung dalam indeks LQ-45 periode Agustus 2016 - Januari 2017 pada Bursa Efek Indonesia. Dengan alasan sebagaimana dikutip oleh Indarti (2003) dari Lamasigi (2002), adalah karena penelitian yang berbasis event study terutama untuk periode harian, memerlukan emiten-emiten yang besifat liquid dengan kapitalisasi terbesar sehingga pengaruh suatu event dapat diukur dengan segera dan relatif lebih akurat dan saham LQ-45 merupakan saham-saham yang aktif di perdagangkan di Bursa Efek Indonesia.

Penelitian ini akan dilandaskan pada persoalan: “Apakah peristiwa Kemenangan Donald Trump pada Pilpres 2016 di Amerika Serikat mempunyai kandungan informasi yang dilihat dari signifikansi rata-rata abnormal Return dan trading volume activity pada periode di seputar tanggal 8 november 2016?”

Tujuan yang ingin dicapai dalam penelitian ini adalah Untuk mengetahui perbedaan abnormal Return dan trading volume activity sebelum dan sesudah peristiwa kemenangan Donald Trump pada pilpres di Amerika Serikat tahun 2016.

LANDASAN TEORI

Signalling theory adalah teori yang melihat pada tanda-tanda tentang kondisi yang menggambarkan suatu perusahaan (Fahmi, 2012:135). Signalling theory berasumsi bahwa investor maupun manajer memiliki informasi yang sama tentang prospek perusahaan (Brigham dan Houston, 2011:184). Suatu tindakan yang diambil oleh manajemen suatu perusahaan memberikan petunjuk kepada investor tentang bagaimana manajemen menilai prospek perusahaan tersebut. Namun, pada kenyataannya manajer sering kali memiliki informasi yang lebih baik dibandingkan dengan investor luar, yang disebut informasi asimetris (asymmetric information).

Signallling theory adalah teori yang membahas tentang naik turunnya harga saham di pasar, sehingga akan memberi pengaruh pada keputusan investor (Fahmi, 2012:103). Apapun informasi yang terjadi dari kondisi saham suatu perusahaan adalah selalu memberi efek bagi keputusan investor sebagai pihak yang menangkap sinyal tersebut. Informasi yang lengkap, relevan, akurat dan tepat waktu sangat diperlukan investor di pasar modal sebagai alat analisis untuk mengambil keputusan investasi. Informasi yang dipublikasikan sebagai suatu pengumuman akan memberikan sinyal bagi investor dalam pengambilan keputusan investasi.

Signalling theory memberikan sinyal terhadap pasar dengan tujuan menarik perhatian investor. Saat pengumuman

telah dipublikasikan maka pelaku pasar menganalisis dan memilih informasi yang baik (good news) atau informasi yang buruk (bad news). Jika informasi tersebut dianggap sebagai sinyal baik, maka terjadi perubahan pada volume perdagangan saham (Suparsa, 2014).

Pasar modal yang baik ialah pasar modal yang efisien. Secara umum, efisiensi pasar didefinisikan sebagai hubungan antara harga-harga sekuritas dan informasi (Beaver dalam Jogiyanto, 2008). Fama (1970) menyebutkan bahwa suatu pasar dikatakan efisien apabila tidak seorangpun, baik investor individu maupun investor institusi, akan mampu memperoleh Return tidak normal, setelah disesuaikan dengan risiko, dan dengan menggunakan strategi perdagangan yang ada. Suatu pasar yang efisien adalah pasar yang harga-harga sekuritasnya mencerminkan semua informasi yang tersedia dan dimiliki secara cepat dan akurat (Jones dalam Jogiyanto, 2008).

Jogiyanto (2008) juga mendefinisikan bahwa suatu pasar yang efisien jika kondisi pasar bereaksi dengan cepat dan akurat untuk mencapai harga keseimbangan baru yang sepenuhnya mencerminkan informasi yang tersedia. Semakin cepat informasi baru tercermin pada harga sekuritas semakin efisien pasar modal tersebut sehingga sulit dan bahkan tidak mungkin bagi investor untuk memperoleh tingkat pendapatan diatas normal yang konstan yaitu tingkat pendapatan yang direalisasikan lebih tinggi dari tingkat pendapatan yang diharapkan dengan melakukan transaksi perdagangan di pasar modal.

Berdasarkan Gambar 1 diatas dapat dijelaskan bahwa penelitian ini dirancang dalam bentuk eksplanasi yang menjelaskan pokok bahasan tentang dampak Peristiwa Kemenangan Donald Trump pada pilpres di AS 2016 terhadap reaksi pasar di Bursa Efek Indonesia, untuk memperoleh gambaran yang utuh tentang bahasan tersebut, penelitian ini beranjak dari kajian Empiris dan Teoritis yang menjadi acuan peneliti dalam menjelaskan dampak dari peristiwa tersebut. Teori-teori

Gambar 1.

Kerangka Berpikir

yang mendasari penelitian ini antara lain: Signalling Theory, Teori Pasar Efisien. Berdasarkan kajian empiris dan teoritis, selanjutnya disusun kerangka konseptual yang menjelaskan hubungan antar variabel penelitian.

Penelitian Raja dan Sudhahar (2010) yang berjudul: An Empirical Test Of Indian Stock Market Efficiency in respect Of Bonus Announcement menunjukkan abnormal Return positif yang signifikan pada hari pengumuman. Shahid et al. (2010) menemukan terdapat abnormal Return positif sebelum tanggal pengumuman dan abnormal Return negatif pada pengumuman Seasoned Equity Offering (SEO) di China. Sauqi Rifat (2015) meneliti tentang pengaruh pengumuman hasil pemilu Presiden 2014 dimana menunjukkan rata-rata saham tanggal 21 Juli 2014 terjadi reaksi positif. Berdasarkan uraian sebelumnya, maka hipotesis dalam penelitian ini dapat dirumuskan sebagai berikut:

H1 : Terdapat perbedaan abnormal return yang positif dan signifikan sebelum dan sesudah Kemenangan Donald Trump pada Pilpres 2016 di Amerika Serikat.

Onder dan Simga-Mugan (2006) menyatakan dampak politik dan berita ekonomi di Argentina dan Turki selama 1995-1997 memengaruhi volatilitas Return

dan volume perdagangan. Sauqi Rifat (2015) meneliti tentang pengaruh pengumuman hasil pemilu Presiden 2014 dimana menunjukkan menemukan bahwa dari hasil uji beda rata-rata trading volume activity menunjukkan adanya perbedaan signifikan pada periode sebelum dan sesudah peristiwa pengumuman hasil pemilu Presiden tersebut. Sejalan dengan penelitian Ningsih dan Cahyaningdyah (2013), Lestari dan Subekti (2002) mendapatkan hasil bahwa terdapat perbedaan rata-rata trading volume activity sebelum dan sesudah peristiwa pengumuman kabinet baru pada tanggal 23 Agustus 2000. Berdasarkan uraian diatas maka dapat dirumuskan hipotesis kedua sebagai berikut:

H2 : Terdapat perbedaan trading volume activity yang positif dan signifikan sebelum dan sesudah Kemenangan Donald Trump pada Pilpres 2016 di Amerika Serikat.

METODE PENELITIAN

Pendekatan yang dilakukan dalam penelitian ini adalah pendekatan kuantitatif yang berbentuk komparatif yaitu membandingkan abnormal Return dan trading volume activity 7 hari sebelum dan sesudah peristiwa kemenangan Donald Trump dalam pemilu AS 2016 pada perusahaan yang masuk

dalam LQ-45 periode Agustus 2016–Januari 2017 di Bursa Efek Indonesia. Variabel yang akan dianalisis dalam penelitian ini adalah abnormal Return dan trading volume activity. Abnormal Return adalah selisih antara Return sesungguhnya yang terjadi dengan Return ekspektasi sedangkan Trading volume activity (TVA) digunakan untuk mengukur aktivitas investor apakah mengetahui informasi yang dikeluarkan perusahaan dan menggunakannya dalam pembelian dan penjualan saham.

Populasi dalam penelitian ini adalah seluruh saham LQ-45 periode Agustus 2016 – Januari 2017. Alasan digunakannya perusahaan LQ-45 dalam penelitian ini dikarenakan perusahaan LQ-45 merupakan 45 perusahaan yang memiliki tingkat likuiditas yang tinggi sehingga reaksi pasar yang terjadi akibat peristiwa kemenangan Donald Trump dapat terlihat lebih jelas dan akurat. Metode yang digunakan dalam penelitian ini untuk penentuan sampel adalah metode purposive sampling, yaitu pengambilan sampel berdasarkan kriteria-kriteria tertentu (Sugiyono, 2013:122). Adapun kriteria yang dimaksud adalah perusahaan tersebut dalam periode peristiwa tidak melakukan corporate

actions selama Agustus 2016 – Januari 2017.

Teknik analisis data yang digunakan dalam penelitian ini adalah untuk mengetahui perbedaan antara abnormal Return dan trading volume activity sebelum dan sesudah peristiwa kemenangan Donald Trump pada Pilpres di Amerika Serikat 2016. Apabila data berdistribusi normal maka digunakan uji parametrik Paired Sample T-Test, sebaliknya apabila data tidak berdistribusi normal maka digunakan uji nonparametrik Wilcoxon Signed Rank Test.

HASIL DAN PEMBAHASAN

Tabel 2 menunjukkan bahwa rata-rata abnormal Return sebelum pengumuman hasil pilpres di Amerika Serikat 2016 adalah -0,023277 dengan standar deviasi 0,008002181. Rata-rata abnormal Return sesudah pengumuman hasil pilpres di Amerika Serikat 2016 adalah -0,021943 dengan standar deviasi 0,008399499 sedangkan rata-rata TVA sebelum pengumuman hasil pilpres di Amerika Serikat tahun 2016 adalah 0,000100 dengan standar deviasi 0,188089137. Rata-rata TVA sesudah pengumuman hasil pilpres di Amerika Serikat tahun 2016 adalah 0,000182

Tabel 1.

Penentuan Sampel Penelitian

|

No. |

Keterangan |

Jumlah Perusahaan |

|

1. |

Perusahaan yang masuk LQ-45 |

45 |

|

2. |

Perusahaan yang melakukan corporate actions |

(11) |

|

Perusahaan yang memenuhi kriteria sampel |

34 | |

Tabel 2.

Statistik Deskriptif AR dan TVA

|

Descriptive Statistics | |||||

|

N |

Minimum |

Maximum |

Mean |

Std. Deviation | |

|

AR_Sebelum |

34 |

-.023277 |

0,22534 |

-.00263032 |

.008002181 |

|

AR Sesudah |

34 |

-021943 |

0,021275 |

.00442075 |

.008399499 |

|

TVA Sebelum |

34 |

-000100 |

1.098900 |

.03459412 |

.188089137 |

|

TVA Sesudah |

34 |

-000182 |

1.370412 |

.04300181 |

.234558825 |

|

Valid N (listwise) |

34 | ||||

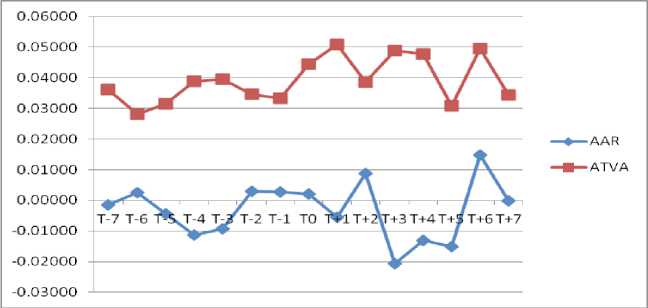

Gambar 2.

Rata-Rata Abnormal Return Sebelum dan Sesudah

Tabel 3.

Uji Normalitas Abnormal Return dan Trading Volume Activity

Kemenangan Donald Trump

AAR AAR ATVA ATVA

Sebelum Sesudah Sebelum Sesudah

Asymp. Sig. 0,507 0,943 0,000 0,000

(2-tailed)

dengan standar deviasi 0,234558825.

Gambar 2 menunjukkan fluktuasi rata-rata abnormal Return pada periode pengamatan peristiwa pilpres di Amerika Serikat 2016. Nilai abnormal Return tertinggi terjadi pada t+6 dan terendah pada saat t+3. Ini mengindikasikan adanya kekhawatiran yang dirasakan investor pada t+3 sesudah peristiwa Pilpres berlangsung t(0) tetapi setelah t+6 peristiwa pilpres berlangsung tidak terjadi kekhawatiran yang dirasakan investor seperti tercermin pada abnormal Return yang positif. Sedangkan Gambar 5.2 menunjukkan fluktuasi trading volume activity pada periode pengamatan peristiwa pilpres di Amerika Serikat 2016. Nilai trading volume activity tertinggi terjadi pada saat t+1 dan terendah pada saat t-6. Ini mengindikasikan bahwa investor cenderung pasif atau tidak melakukan aktivitas perdagangan di pasar modal pada t-6 sebelum peristiwa pilpres di Amerika Serikat 2016 tetapi aktivitas perdagangan cenderung meningkat sampai pada t+1 peristiwa pilpres di Amerika Serikat 2016.

Uji normalitas digunakan untuk mengetahui distribusi data pada variabel abnormal return sebelum dan sesudah peristiwa pilpres di Amerika Serikat 2016. Uji normalitas ini menggunakan one-sample kolmogorov-smirnov z-test. Dasar pengambilan keputusan adalah jika nilai signifikansi > 0,05 maka data tersebut berdistribusi normal. Sebaliknya, jika nilai signifikansi < 0,05 maka data tersebut tidak berdistribusi normal.

Hipotesis mengenai pengaruh pengumuman Pilpres di Amerika Serikat 2016 terhadaprata-rataabnormal Return menyatakan bahwa terdapat perbedaan rata-rata abnormal Return sebelum dan sesudah pengumuman pilpres di Amerika Serikat 2016. Untuk menguji hipotesis ini digunakan uji Wilcoxon Signed Rank Test dimana merupakan metode untuk menguji perbedaan rata-rata abnormal Return sebelum dan sesudah pengumuman Pilpres di Amerika Serikat 2016 pada saham LQ-45. Pada peristiwa pengumuman Pilpres di Amerika Serikat 2016, berdasarkan hasil

Tabel 4 .

Uji Beda (t-test) Abnormal Return Pengujian Hipotesis 1

AAR Sesudah-AAR Sebelum

Z

Asymp. Sig. (2-tailed)

-0,983a

0,326

Tabel 5.

Uji beda (t-test) Trading Volume Activity Pengujian Hipotesis 2

TVA Sesudah -TVA Sebelum

Z

Asymp. Sig. (2-tailed)

-3.291a

.001

pengolahan dengan menggunakan SPSS versi 21 dapat dilihat pada Tabel 4 menunjukkan rata-rata hasil pengujian Sig. (2-tailed) 0,326 > 0,05. Berdasarkan perolehan tersebut maka Ho diterima dan menolak H1a yaitu tidak terdapat perbedaan rata-rata abnormal Return sebelum dan sesudah Kemenangan Donald Trump pada pilpres di Amerika Serikat 2016.

Hipotesis mengenai pengaruh pengumuman pilpres di Amerika Serikat 2016 terhadap rata-rata trading volume activity menyatakanbahwaterdapatperbedaanrata-rata trading volume activity sebelum dan sesudah pengumuman Pilpres di Amerika Serikat 2016. Untuk menguji hipotesis ini digunakan uji Wilcoxon Signed Rank Test dimana merupakan metode untuk menguji perbedaan rata-rata trading volume activity sebelum dan sesudah kemenangan Donald Trump pada pilpres di Amerika Serikat 2016 pada saham LQ-45. Pada peristiwa pengumuman pilpres di Amerika Serikat 2016, berdasarkan hasil pengolahan dengan menggunakan SPSS versi 21 dapat dilihat pada Tabel 5 menunjukkan rata-rata hasil pengujian Sig. (2-tailed) 0,001 < 0,05. Berdasarkan perolehan tersebut maka Ho ditolak dan menerima H1a yaitu terdapat perbedaan rata-rata trading volume activity sebelum dan sesudah pengumuman pilpres di Amerika Serikat 2016.

Hasil analisis data ini menunjukkan

Tidak adanya perbedaan rata-rata abnormal Return yang signifikan sebelum dan sesudah kemenangan Donald Trump pada pilpres di Amerika Serikat 2016 tidak terlepas dari kondisi pasar modal di Indonesia yang efisien dalam bentuk setengah kuat (semi strong form). Hal ini disebabkan pasar bereaksi signifikan pada tanggal 8 November (t–0) untuk merespon informasi terpilihnya Donald Trump sebagai Presiden Amerika Serikat ke-45. Selain itu pasar juga bereaksi signifikan pada tanggal 11 November 2016 (t+3) untuk merespon terpilihnya Trump sebagai Presiden Amerika Serikat ke-45. Dengan kata lain, pasar bereaksi namun tidak signifikan pada tanggal 28, 31 Oktober dan 1, 2, 3, 4, 7, 9, 17 November 2016. Reaksi pasar yang sebagian besar tidak signifikan inilah yang mengakibatkan secara statistik tidak terdapat perbedaan rata-rata abnormal Return yang signifikan sebelum dan sesudah pengumuman hasil pilpres di Amerika Serikat 2016. Hasil pengujian ini konsisten dengan hasil penelitian yang dilakukan oleh Kim, Nam dan Wynne (2009, Beverley (2007), Cooney, Finn dan Carl (2004), Pronayuda (2006), Obi, Surujlal dan Okubena (2010) dan Kharisma Fandi (2016). Hasil penelitian-penelitian tersebut menunjukkan tidak terdapat perbedaan rata-rata abnormal Return yang signifikan sebelum dan sesudah peristiwa. Namun, hasil pengujian

ini tidak konsisten dengan hasil penelitian yang dilakukan oleh Hall dan Kenjegaliev (2009), Oberndorfer and Ziegler (2006), Kumar dan Seema (2009), Marie (2007) dan Usman (2010). Sedangkan Adanya perbedaan rata-rata TVA yang signifikan sebelum dan sesudah peristiwa pilpres di Amerika Serikat 2016 tidak terlepas dari banyaknya media massa di dunia yang mempublikasi tentang pilpres Amerika Serikat 2016. Hal ini diperkuat dengan beberapa statement yang sangat berbeda dan berlawanan dari kedua capres. Hilarry dengan statementnya yang lebih mementingkan kesejahteraan pada seluruh lapisan masyarakat di Amerika Serikat sedangkan Donald Trump dengan statementnya yang kontroversial dan lebih mementingkan golongan tertentu. Hal ini membuat investor lokal atau asing merasa takut melakukan transaksi perdagangan di pasar modal pada saat sebelum pemilihan umum di Amerika Serikat karena kondisi politik di Amerika Serikat sedang tidak menentu. Tetapi setelah pemilu diselenggarakan, Donald Trump dinyatakan resmi menjadi Presdien Amerika Serikat ke-45 dan Mantan calon presiden AS Hillary Clinton menyampaikan pidato konsesi atas terpilihnya Trump serta meminta semua pihak menerima hasil pemilu presiden tersebut dan kembali bersatu untuk menatap masa depan AS yang lebih baik (BandungBisnis.com 10/11/16). Dengan adanya hal ini mengakibatkan investor merasakan kondisi politik setelah pemilu sudah dingin kembali. Hal ini mengakibatkan trading volume activity pada periode sebelum lebih rendah dibandingkan periode sesudah, sehingga mengakibatkan secara statistik terdapat perbedaan rata-rata trading volume activity yang signifikan sebelum dan sesudah peristiwa pilpres Amerika Serikat 2016. Hasil pengujian ini konsisten dengan hasil penelitian yang dilakukan oleh Onder dan Simga-Mugan (2006), Sauqi Rifat (2015), Ningsih dan Cahyaningdyah (2013), dan Lestari dan Subekti (2002). Hasil penelitian-penelitian tersebut menunjukkan terdapat perbedaan rata-rata trading volume activity yang signifikan sebelum dan sesudah peristiwa. Namun, hasil pengujian ini tidak konsisten dengan hasil

penelitian yang dilakukan oleh Pronayuda (2006) dan Wardhani (2013).

IMPLIKASI PENELITIAN

Bagi teoritis Hasil penelitian ini memberi informasi bahwa peristiwa kemenangan Donald Trump pada Pilpres di Amerika Serikat 2016 yang menyebabkan pasar modal bereaksi terhadap abnormal Return saham ternyata tidak terdapat perbedaan rata-rata abnormal Return sebelum dan sesudah peristiwa. Hasil analisis data sebelumnya menyatakan bahwa tidak terdapat perbedaan rata-rata abnormal Return yang signifikan sebelum dan sesudah peristiwa pilpres di Amerika Serikat 2016. Hal ini ditunjukkan dengan nilai signifikansi lebih besar dari 0,05. Ini artinya reaksi pasar yang sebagian besar tidak signifikan inilah yang mengakibatkan secara statistik tidak terdapat perbedaan rata-rata abnormal Return yang signifikan sebelum dan sesudah kemenangan Donald Trump pada pilpres di Amerika Serikat 2016.

Hasil temuan lain dalam penelitian ini adalah trading volume activity pada saat peristiwa kemenangan Donald Trump pada pilpres di Amerika Serikat 2016 yang berpengaruh terhadap pasar modal di indonesia. Hasil analisis data menyatakan bahwa terdapat perbedaan rata-rata aktivitas volume perdagangan saham atau trading volume activity (TVA) yang signifikan sebelum dan sesudah peristiwa kemenangan Donald Trump pada pilpres 2016. Hal ini ditunjukkan dengan nilai signifikansi lebih kecil dari 0,05. Ini berarti volume perdagangan saham pada periode sebelum lebih rendah dibandingkan periode sesudah, sehingga mengakibatkan secara statistik terdapat perbedaan rata-rata aktivitas volume perdagangan saham yang signifikan sebelum dan sesudah peristiwa pilpres Amerika Serikat 2016.

Bagi Praktisi Hasil penelitian ini digunakan sebagai masukan informasi kepada investor di pasar modal Indonesia khususnya pada saat periode peristiwa pilpres di Amerika Serikat 2016. Tentunya dengan adanya hasil penelitian ini diharapkan investor dapat melakukan keputusan investasi yang tepat di

masa yang akan datang.

Keterbatasan dari penelitian ini terletak pada wilayah penelitian yang hanya menggunakan perusahan–perusahaan yang tergolong LQ-45, periode jendela 15 hari, periode estimasi sebelum peristiwa 100 hari dan metode perhitungan dengan menggunakan market model. Penelitian selanjutnya diharapkan dapat menggunakan wilayah penelitian yang lebih luas, dan metode perhitungan yang lain seperti mean adjusted model dan market adjusted model.

SIMPULAN DAN SARAN

Simpulan yang dapat diambil berdasarkan hasil analisis dan pembahasan adalah Reaksi pasar modal terhadap kemenangan Donald Trump pada pilpres di Amerika Serikat 2016 menyatakan tidak terdapat perbedaan rata-rata abnormal Return sebelum dan sesudah peristiwa. Hal ini menunjukkan bahwa tidak terdapat perubahan nilai abnormal Return yang berbeda pada periode sebelum dan sesudah peristiwa. Reaksi pasar yang sebagian besar tidak signifikan ini mengakibatkan secara statistik tidak terdapat perbedaan rata-rata abnormal Return yang signifikan sebelum dan sesudah kemenangan Donald Trump pada Pilpres di Amerika Serikat 2016. Sedangkan reaksi pasar modal terhadap kemenangan Donald Trump pada pilpres di Amerika Serikat 2016 menyatakan terdapat perbedaan rata-rata trading volume activity sebelum dan sesudah peristiwa. peristiwa kemenangan Donald Trump ini mengandung informasi yang berguna untuk investor dalam mengambil keputusan investasi, sehingga pasar merespon atau bereaksi dengan adanya perubahan aktivitas volume perdagangan saham yang dilakukan investor dalam transaksi jual dan beli saham di pasar modal karena adanya abnormal Return yang dapat mengubah harga dari sekuritas yang bersangkutan.

Peneliti Selanjutnya diharapkan menggunakan Harga Indeks LQ45 dengan menggunakan periode peristiwa dan periode estimasi yang lebih panjang Serta dapat menggunakan wilayah penelitian yang lebih luas, dan metode perhitungan yang lain seperti

mean adjusted model, market adjusted model dan bentuk portofolio saham dan bagi investor dengan hasil penelitian ini diharapkan sebelum perisrtiwa kemenangan Donald Trump mempertimbangkan untuk melakukan opsi jual saham di pasar modal indonesia sedangkan sesudah peristiwa kemenangan Donald Trump mempertimbangkan untuk melakukan opsi beli saham di pasar modal indonesia.

REFERENSI

Anoraga, Pandji dan Piji Pakarti, 2006.

Pengantar Pasar Modal, Cetakan

Kelima, PT Asdi

Mahasatya, Jakarta.

Antarnews Sites, Reaksi Campur Aduk Dunia Tanggapi Kemenangan

Donald Trump, http://www.an

-taranews. com/ berita/595203/ reaksi-campur-aduk-dunia-tanggapi-keme nangan-donald-trump (9 November 2016).

Anwar, C. (2004). Studi Peristiwa Reaksi Pasar Terhadap Pemilihan Umum Tanggal 5 April 2004 pada Bursa Efek Jakarta. Jurnal Ekonomi dan

Bisnis. No. 2.Jilid 9:

98-108. Arifin. 2001.

Membaca Saham. Yogyakarta :

Andi Offset.

Arifin. 2001. Membaca Saham. Yogyakarta : Andi Offset.

Bandung Bisnis Sites, Hillary & Obama Redam Aksi Penolakan Trump Sebagai Presiden Baru AS, http://bandung. bisnis. com/ read/20161110/34240/563353/ hillary-obama-redam-aksi- penolakan-trump-sebagai-presiden-baru-as.

Beverly, Lucy. 2007. Stock Market Event Studies and Competition Commission

Inquirries. The Journal Of Finance, 6(2),pp:22-27

Bjursell, Johan, George H.K. Wang and Robert I. Webb. 2013. Jumps and Trading Activity in Interest Rate Futures Markets: The

Response to Macroeconomic Announcements. Asia Pacific Journal of Financial

Studies,pp: 689–723

Brigham, Eugene F. dan Joel F. Houston. 2011. Dasar-

dasar Manajemen

Keuangan. Jakarta: Salemba Empat Chordia, Tarun and Bhaskaran Swaminathan. 2000. Trading Volume and Cross

Autocorrelations in Stock Return. The Journal of

Finance, 4(2), pp: 913-935.

Chou, Ni dan Wang .2005. Empirical Study On Jump Diffusion Of Taiwan 50 Index Constituent Stock Price. Tambang University, (online).

http://bai2009.org/file/ Pages/ submissions / is f a 2009_submission_72.pdf

Cooney, Finn dan Carl .2004. Australian Divestiture Activity: An

Examination Of Gains To Sell-Off Anouncement. Australian School of Management, University of New South

Wales (online). http://aum. sagepub. com/ content/29/1_

suppl/135. short.

Detik Finance Sites, Donald Trump

Menang Ini Dampaknya

Terhadap Indonesia, https:// finance. detik. com/ berita-ekonomi-bisnis/3341601/ donald-trump-menang-ini-dampaknya-bagi-indonesia.

(9 November 2016)

Fama, Eugene F. 1991. Efficient Capital Market II. Journal Of Finance, 66(5), pp:1-21

------.1970. Efficient Capital Markets: A Review Of Theory And Empirical Work. Journal of Finance, 25(2), pp:383-417.

Fahmi, Irham. 2012. Manajemen Investasi Teori Dan Soal Jawab. Jakarta: Salemba Empat Foster, George. 1986. Finance Statement Analysis, 2nd edition. Englewood Cliffs: Prentice-Hall.

Elnaby. 1998. The Oil Stock Market Reaction To The Gulf War. Old Dominion University. Virginia,

United States. .

Ghazi, F Momani. 2012. Impact of Economic Factors on the Stock Price at Amman Stock Market (1992-2010). International Journal of Economics and Finance. 4 (1), pp: 151-159

Hall, S.G., dan Kenjegaliev, A. (2009). Effect of Oil Price Changes on The Price of Russian and Chinese Oil Shares. https://lra.le.ac.uk/ handle/2381/7605

Hartono, Jogiyanto, 2007. Teori Portofolio dan Analisis Investasi, Edisi 5, BPFE, Yogyakarta.

Husnan, Suad. 2005. Dasar-Dasar Teori Portofolio Dan Anlisis Sekuritas. Yogyakarta: UPP STIM YKPN

Jogiyanto. (2000). Teori Portofolio dan Analisis Investasi. Edisi Kedua, BPFE UGM,Yogyakarta.

Jogiyanto. (2008). Teori Portofolio dan

Analisis Investasi. Edisi Kelima, BPFE. Yogyakarta.

Jogiyanto.(2009). Analisis dan Desain Sistem Informasi.Yogyakarta:

Andi.

Jogiyanto, HM. 2013. Teori Portofolio dan Analisis Investasi. Edisi ke 8. Yogyakarta: BPFE.

Karacaer dan Ozek. 2009. How Do Firm Charactheristic Affect The Market Reaction To Investment Announcement: ISE Case, Turkey University,(online). http://www. businessperspectives. org/ component/option,com_journals/ task,issue/id,125/jid,4/Itemid,74.

Kompasiana Sites, Dampak Positif

Kemenangan Donald Trump Bagi Indonesia, http://www.

kompasiana. com/pejuang_ keadilan/dampak-positif-kemenangan-donald-trump-bagi-indonesia_58260201547 a61610f8b456d, (12 Desember

2016).

Kharisma, F. (2016), the effect of oil price change in jokowi government to share price on manufacturing companies

listed in indonesia stock exchange.4th Asian Academic Society International Conference (AASIC).

Kim O dan RE. Verrechia. 1991. Trading Volume and Price Reaction to Public Announcement. Journal Accounting. no 29, pp: 302-321

Kim, Y., Nam, J., & Wynne, K. J. (2009). An Event Study Approach to Shocks in Gold Prices on Hedged and Non-hedged Gold

Companies. Investment

Management and Financial Innovations, 6(2), 112-119.

Klinge, Marco. 2005. Abnormal Returns in the Vicinity of Insider Transaction : The Case Of

Germany, Roland Berger Strategy Consultants, (online). http:// www.fmpm. ch/docs/9th/ papers_2006_web/9150.pdf

Lamasigi. (2002). Reaksi Pasar Modal Terhadap Peristiwa Pergantian Presiden Republik Indonesia 23 Juli 2001: Kajian Terhadap Return Saham LQ-45 Di PT. Bursa Efek Jakarta. Simposium Nasional. Akuntansi 5, Semarang, 5-6 September 2002.

Lestari, Sri dan Imam Subekti. 2002. Asosiasi Antara Pengumuman Kabinet Baru Tanggal 23 Agustus 2000 Dengan Stock Price dan Trading Volume Activity di Bursa Efek Jakarta. TEMA 3(1): h: 59-81

Marie. 2007. yang berjudul : The Impact Of Terorist Attacks On Financial Marke, School of Economics, Finace and Marketing, Faculty of Business, RMIT University, (online). http:// researchbank.rmit.edu.au/view/ rmit:6625

Meidawati dan Harimawan. (2004).

Pengaruh Pemilihan Umum

Legislatif Indonesia Tahun 2004 Terhadap Return Saham dan

Volume Perdagangan Saham LQ-45 di PT. Bursa Efek

Jakarta (BEJ). Sinergi Kajian Bisnis dan Manajemen, 7(1), hal. 89-101.

Mediasulut Sites, Trump Berjaya

Indonesia Resah, http://media sulut.co/ detailpost/trump-ber

jaya-indonesia-resah, (10 November 2016).

Ningsih, Ervina Ratna dan Dwi Cahyaningdyah. 2014. Reaksi Pasar Modal Indonesia Terhadap Pengumuman Kenaikan Harga BBM 22 Juni 2013. Management Analysis Journal, 1 (3)

Obi, Surujlal dan Okubena. 2010. South African Equity Market Reaction To The 2010 World Cup Announcement, Vaal University Of Technology,(online). http:// www.ajol.info/index.php/ajpherd/ sea rch/titles?searchPage=13

Oberndorfer, U., dan Ziegler, A. (2006).

Environmentally Oriented

Energy Policy and Stock Re turns: An Empirical Analysis. Center Of European

Economic Research. http://

ideas. repec. org/p/ zbw/zewdip/5472. html. Diakses tanggal 23 Agustus 2013.

Okezone Sites, Analisis Sri Mulyani Atas Kemenangan Donald Trump, http://economy.oke

zone. com/read/2016/11/10/20/ 1538373/analisis-sri-mulyani-atas-kemenangan-donald-trump, (10 November 2016).

Onder, Z. dan Simga Mugan, M.C. 2006. “How do Political and

Economic News Affect Emerging Markets? Evidence from Argentina and Turkey”. Emerging Markets Finance and Trade. Vol. 42 No. 4.

Hlm. 50-77.

Paresh Kumar dan Seema Narayana. 2009. “Modeling The Impact

Of Oil Price on Vietnam’s Stock Price”, Journal Applied Energy 87 (2010).

Peterson, Pamela. 1989. Events Studies: A Review of Issues and Methodology. Quarterly Journal of Business and Economics, 28 (3), pp:3666

Pham Vu Thang Long. (2008). Abnormal Returns After Large Stock Price Changes: Evidence From The Vietnamese Stock Market. Oxford Business & Economics Conference,7(3), 112120.

Pronayuda, Teddi, 2006,“Analisis Reaksi Pasar Terhadap Peristiwa Pengumuman Kabinet Indonesia Bersatu”, Skripsi Fakultas Ekonomi Universitas Islam Indonesia, Yogyakarta.

Rahayu, C. (2007). Reaksi Pasar Modal Terhadap Pengumuman Reshuffle Terbatas Kabinet Indonesia Bersatu. Jurnal Sinergi, 9 (2) Juni, hal. 129142.

Raja dan Sudhahar. 2010. An Empirical Test Of Indian Stock Market Efficiency in respect Of Bonus Announcement.

Bharatidhasan University College and Karunya University, (online) http://www.globip. com/pdf_ pages/asiapacific-vol4-article1. pdf

Sari, Putri Novita. 2015. Pengaruh Pengumuman Kabinet Kerja Joko Widodo terhadap Perubahan Reaksi Pasar Modal pada Perusahaan Manufaktur di Bursa Efek Indonesia. Skripsi Jurusan Akutansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Surakarta.

Sauqi, Rif’at. 2015. Pengaruh Pengumuman Hasil Pemilu

Presiden 2014 Terhadap Abnormal

Return dan Aktivitas Volume

Perdagangan Saham, Skripsi

Sekolah Tinggi Ilmu Ekonomi Muhammadiyah Pekalongan.

Schmidbauer, H dan Kalayco, E. 2008. Crude Oil And Oil-Related Turkish Company Stocks: a Volatility Analysis. Istanbul Bilgi University.

Shahid, Xinping, mahmood, dan Usman. 2010. Announcement Effect of Seasoned Equity Offering In China.School Of Management, Huazhong University of Science and Technology (online) http:// www.ccsenet.org/journal/ index. php/ijef/article/view/5260

Sunariah. (2003). Pengantar Pengetahuan Pasar Modal. Edisi Ketiga, UUP AMP YKPN. Yogyakarta.

Sunur, Irene. (2006). “Pengaruh Peristiwa Pergantian Presiden Republik Indonesia terhadap Return dan Trading Volume Activity: Event Study pada Tanggal 20 September - 20 Oktober 2004”. Skripsi. Surabaya:STIE Perbanas.

Suparsa, I Made Joni. 2014. Perbedaan Abnormal Return Dan Trading Volume Activity Atas

Pengumuman Kenaikan Harga BBM Pada Saham Yang Tergolong LQ 45. E-Jurnal Akuntansi Universitas Udayana, 7 (2): h: 382-389

Surya wijaya M A, dan F A Setiawan. 1998. Reaksi Pasar Modal Indonesia terhadap Peristiwa Politik Dalam Negeri, Event Study

pada Peristiwa 27 Juli 1996. Kelola, No. 18/VII/1998. pp:137-153.

Sutrisno. (2000). Manajemen Keuangan. Edisi Satu. Yogyakarta: Ekonisia.

Tandelilin,E. (2001). Analisis Investasi dan Manajemen Portofolio. Edisi Pertama, BPFE.Yogyakarta.

Tandelilin, Eduardus. 2010. Portofolio dan Investasi. Edisi Pertama. Yogyakarta: Kanisius

Tempo Jakarta Sites, Dampak Kemenangan Donald Trump, https://m.tempo. co/read/news/2016/11/09 /087819013/dampak-kemenangan-donald-trump-begini-kata-sri-mulyani, (09

November 2016).

Usman.Husaini. (2010).MANAJEMEN (Teori, Praktek, dan Riset Pendidikan). Jakarta: Bumi

Aksara.

Wardhani,LS. (2013). Reaksi Pasar Modal Indonesia Terhadap Peristiwa Pemilihan Gubernur DKI Jakarta Putaran II 2012 (Event Study pada Saham Anggota Indeks Kompas 100). Jurnal Ilmiah Mahasiswa Fakultas Ekonomi Brawijaya, 1(1), hal. 70-86.

Yusuf, Sri Dewi, Atim Djazuli, dan H.M. Harry Susanto. 2009. Analisis Reaksi Investor Terhadap Pengumuman Right Issue Di Bursa Efek Jakarta (Suatu Pengamatan Pada Return,

Abnormal Return, Aktivitas Volume Perdagangan Dan Bid-Ask Spread Saham). WACANA Universitas Brawijaya, Vol. 12 No. 4 Oktober 2009.

Discussion and feedback