REAKSI PASAR MODAL INDONESIA ATAS KEBIJAKAN TAX AMNESTY

on

IGAA Pradnyani Harum D, Dewa Gede Wirama dan Maria M. Ratna S., Reaksi Pasar..... 61

REAKSI PASAR MODAL INDONESIA ATAS KEBIJAKAN TAX AMNESTY

I G A Ayu Pradnyani Harum Dewi 1

Dewa Gede Wirama 2

Maria M. Ratna Sari 3

-

1,2,3 Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia 1 Email: infoharumdewi@gmail.com

Abstract: Reaction of the Indonesian Capital Market to Tax Amnesty Policy. This research analyzes Indonesia capital market reaction to tax amnesty policy and difference of capital market reaction between small company and big company. The market reaction in this study was measured by CAR (Cumulative Abnormal Return). The CAR calculation model used is the mean adjusted model, the event window use 7 days around the event date. Company size is differentiated by asset to determine small and large enterprise groups. All companies included in the KOMPAS 100 index 2015 and 2016 are used as a population by using purposive sampling in accordance with established criteria. Data analysis techniques used are one sample t-test and independent t-test. The results show there is a positive reaction to tax amnesty policy announcement and stronger market reaction in large companies than small companies.

Keywords: Tax amnesty Policy, Firm Size

Abstrak: Reaksi Pasar Modal Indonesia Atas Kebijakan Tax Amnesty. Penelitian ini menganalisis reaksi pasar modal Indonesia atas kebijakan tax amnesty dan perbedaan reaksi pasar modal antara perusahaan kecil dan perusahaan besar. Reaksi pasar dalam penelitian ini diukur dengan CAR (Cumulative Abnormal Return). Model perhitungan CAR yang digunakan adalah mean adjusted model, dengan jendela peristiwa 7 hari di sekitar tanggal peristiwa. Ukuran perusahaan dibedakan berdasarkan aset untuk menentukan kelompok perusahaan kecil dan perusahaan besar. Seluruh perusahaan yang termasuk dalam indeks KOMPAS 100 tahun 2015 dan 2016 digunakan sebagai populasi dengan menggunakan purposive sampling sesuai dengan kriteria yang ditetapkan. Teknik analisis data yang digunakan adalah one sample t-test, dan independent t-test. Hasil penelitian menunjukkan terdapat reaksi positif atas peristiwa pengumuman kebijakan tax amnesty dan reaksi pasar lebih kuat pada perusahaan besar dibandingkan perusahaan kecil.

Kata Kunci: Kebijakan Tax amnesty, Ukuran Perusahaan

PENDAHULUAN

Peran pemerintah dalam memenuhi pembiayaan anggaran negara merupakan tantangan terbesar yang terus dihadapi dalam pembangunan suatu negara. Salah satu penerimaan dalam pembiayaan anggaran berasal dari pajak. Pemerintah menggunakan program tax amnesty sebagai cara untuk meningkatkan hasil penerimaan pajak (Mikesell et al., 2012). Kebijakan tax amnesty diterapkan oleh pemerintah diharapkan

akan berpotensi meningkatkan penerimaan untuk pebiayaan negara selama pelaksanaan kebijakan dan sesudahnya.

Pengumuman mengenai kebijakan tax amnesty pertama kali dipublikasikan oleh Dirjen Pajak melalui www.pajak.go.id pada tanggal 3 Juli 2015 menyatakan bahwa kebijakan tax amnesty akan diterapkan di tahun 2017. Berdasarkan Undang-Undang Nomor 11 Tahun 2016, pengampunan pajak merupakan penghapusan pajak yang seharusnya terutang,

tidak dikenai sanksi administrasi perpajakan dan sanksi pidana di bidang perpajakan, dengan cara mengungkap harta dan membayar uang tebusan sebagaimana diatur dalam undang-undang tersebut.

Kebijakan tax amnesty ini akan mendatangkan aliran dana yang dimiliki wajib pajak berasal dari luar negeri. Pemerintah Indonesia mengalokasikan dana repartiasi dan tebusan untuk pembangunan negeri dengan mempersiapkan instrumen-instrumen investasi yang bersedia menampung dana tersebut. Salah satu instrumen yang akan menampung dana ini adalah pasar modal di Indonesia dalam bentuk saham, obligasi, reksadana dan surat berharga negara.

Dikutip dari detik finance, Nicky Hogan sebagai Direktur Pengembangan BEI mengatakan peningkatan jumlah jual beli saham dari para investor dalam negeri tahun 2016 dipengaruhi oleh kebijakan tax amnesty. Hal ini dikarenakan para investor yang mendeklarasikan asetnya dalam program tax amnesty dan instrumen investasi di pasar modal. Jumlah jual beli saham oleh para investor dalam negeri meningkat sebesar 91,6% semulan 1.215 triliun rupiah meningkat menjadi 2.328 triliun rupiah. Hal tersebut menununjukkan bahwa para investor yang ingin memanfaatkan kebijakan tax amenesty dalam melakukan investasi dengan mengharapkan return dimasa yang akan datang memilih pasar modal sebagai salah satu alternatif.

Informasi yang juga perlu dipertimbangkan oleh para investor adalah karakteristik keuangan yang dimiliki setiap perusahaan. Karakteristik keuangan perusahaan dapat diwakili dari ukuran perusahaan yang digunakan (Kristiantari dkk., 2012). Total aktiva besar yang dimiliki perusahaaan menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan dikarenakan arus kas perusahaan sudah positif dan prospek yang baik dalam jangka waktu yang relatif panjang dimiliki oleh perusahaan terseut,selainitujugadibandingkanperusahaan dengan total aktiva yang kecil, perusahaan dengan total aktiva besar menunjukkan relatif

lebih stabil dan lebih mampu menghasilkan laba (Soepraktikno dkk., 2005).

Studi peristiwa adalah studi yang mengkaji reaksi pasar terhadap suatu peristiwa dengan mempublikasikan informasinya sebagai suatu pengumuman. Penelitian Ball dan Brown di tahun 1968 dalam Hartono (2015: 624) menyatakan bahwa suatu peristiwa (event) dengan informasi baik akan direspon positif oleh pasar sedangkan peristiwa dengan informasi buruk biasanya akan direspon negatif oleh pasar. Suatu peristiwa yang memiliki kandungan informasi relevan bagi investor akan menimbulkan reaksi pasar yang tercemin melalui perubahan harga saham. Reaksi tersebut dapat diukur dengan abnormal return atau nilai perubahan harga (Mackinlay, 1997).

Ammann dkk. (2015) meneliti efek pengumuman dari convertible securities (obligasi CoCo) yang diterbitkan oleh bank global antara Januari 2009 dan Juni 2014. Dengan menggunakan sampel 34 lembaga keuangan dan 87 obligasi CoCo. Hasil penelitian menemukan bahwa pengumuman obligasi CoCo berkorelasi dengan abnormal return saham yang positif dan CDS negatif menyebarkan perubahan pada periode pasca pengumuman segera.

Aryanti (2016) melakukan penelitian tentang kebijakan pengendalian tembakau dianalisis sebagai informasi yang memberikan sinyal bagi pasar pada industri rokok. Penelitian ini menggunakan metodologi event study dengan estimation window untuk normal return selama 252 hari dan event window selama 11 hari. Hasil penelitian menunjukkan pasar merespon keempat kebijakan pada tiga perusahaan rokok yang listing di BEI (Bursa Efek Indonesia). Hasil uji hipotesis sebelum dan sesudah pengumuman pada kebijakan menghasilkan perbedaan AAR (Average Abnormal Return) namun tidak signifikan.

Adapun masalah yang dirumuskan: (1) apakah kebijakan tax amnesty direaksi oleh pasar modal?; (2) apakah terdapat perbedaan reaksi pasar modal pada perusahaan kecil dengan perusahaan besar atas kebijakan tax amnesty?. Penelitian ini memilki tujuan untuk

menganalisis reaksi pasar modal atas kebijakan tax amnesty dan untuk mengetahui perbedaan reaksi pasar modal pada perusahaan kecil dan perusahaan besar atas kebijakan tax amnesty. Diharapkan penelitian dapat memberikan kegunaan teoretis dan kegunaan praktis. Kegunaan teoretis yang dapat diberikan pada penelitian ini adalah mendukung teori efisiensi pasar dimana pada kondisi pasar setengah kuat, pasar akan bereaksi terhadap peristiwa yang memiliki kandungan informasi. Sedangkan, kegunaan praktis dalam penelitian agar memberikan masukan bagi para investor dalam berinvestasi agar mempertimbangkan salah satu peristiwa ekonomi yaitu kebijakan tax amnesty yang dapat mempengaruhi perubahan harga saham.

Grand theory pada penelitian ini adalah teori pasar efisien dimana pasar modal dalam kondisi efisien jika semua informasi yang tersedia dan relevan dicerminkan oleh harga-harga saham. Fama (1970) mengelompokkan tiga macam bentuk utama pasar efisiensi berdasarkan informasi: (1) Pasar efisiensi bentuk lemah jika pasar menunjukkan harga-harga dari sekuritas mencerminkan secara penuh (fully reflect) informasi masa lalu. Investor tidak dapat menggunakan informasi masa lalu untuk mendapatkan keuntungan yang tidak normal; (2) Efisiensi pasar bentuk setengah kuat jika pasar menunjukkan harga-harga sekuritas secara penuh mencerminkan (fully reflect) semua informasi yang dipublikasikan (all publicly available information) termasuk informasi yang berada di laporan-laporan keuangan perusahan emiten. Berdasarkan kondisi ini maka tidak ada investor atau kelompok dari investor dapat menggunakan informasi yang dipublikasikan untuk mendapatkan keuntungan tidak normal dalam jangka waktu yang lama; (3) Efisiensi pasar bentuk kuat jika pasar menunjukkan harga-harga sekuritas secara penuh mencerminkan (fully reflect) semua informasi yang tersedia termasuk informasi yang privat. Jika pasar efisien dalam bentuk ini, maka tidak ada individual investor atau grup dari investor yang dapat memperoleh keuntungan tidak normal (abnormal return) karena mempunyai

informasi privat.

Adapun supporting teori yang digunakan dalam penelitian adalah studi peristiwa. Studi peristiwa adalah satu pengamatan mengenai pergerakan saham di pasar modal untuk mengetahui apakah ada abnormal return yang diperoleh pemegang saham akibat dari suatu peristiwa tertentu (Peterson, 1989). Tujuan studi peristiwa untuk mengukur hubungan antara suatu peristiwa yang mempengaruhi surat berharga dan return dari surat berharga tersebut (Kritzman, 1994).

Menurut Alwi (2003:89) terdapat beberapa faktor yang mempengaruhi pergerakan saham atau indeks harga saham: (1) Faktor internal yang akan mempengaruhi lingkungan mikro seperti pengumuman tentang pemasaran, produksi, penjualan seperti pengiklanan, rincian kontrak, perubahan harga, penarikan produk baru, laporan produksi, laporan keamanan produk dan laporan penjualan; (2) Faktor eksternal yang akan mempengaruhi lingkungan makro seperti: pengumuman dari pemerintah yaitu perubahan suku bunga tabungan, dan deposito, kurs valuta asing, inflasi, serta berbagai regulasi dan deregulasi ekonomi yang dikeluarkan oleh pemerintah. Salah satu faktor eksternal yang mempengaruhi lingkungan makro adalah kebijakan yang diterapkan oleh pemerintah yaitu kebijakan tax amnesty.

Kebijakan tax amnesty diduga mempunyai kandungan informasi yang dapat mempengaruhi pasar. Hartono (2015: 623) mengungkapkan bahwa studi tentang kandungan informasi bertujuan untuk melihat kandungan dari suatu peristiwa yang terjadi. Beverley (2007) meneliti tentang format event study dengan metodologi CAR (Cumulative Abnormal Return). Namun hasil dari penelitian ini tidak menemukan abnormal Return yang signifikan pada periode peristiwa.

Ukuran perusahaan (size) dapat digunakan sebagai proksi ketidakpastian terhadap keadaan perusahaan dimasa yang akan datang. Terdapat bermacam-macam kriteria untuk mengukur besar kecilnya perusahaan. Logaritma natural dari total aktiva dan logaritma natural dari total

penjualan dapat digunakan sebagai indikator ukuran perusahaan (Titman et al., 1998). Total aktiva dianggap mampu menunjukkan ukuran perusahaan karena mewakili kekayaan perusahaan baik berupa aktiva tetap maupun aktiva lancar (Carter, 1990). Ukuran perusahaan dapat diketahui dari besarnya total aktiva perusahaan pada periode terakhir sebelum perusahaan melakukan penawaran saham perdananya. Ukuran perusahaan merupakan salah satu indikator yang digunakan investor dalam menilai aset maupun kinerja perusahaan.

Kebijakan tax amnesty merupakan salah satu peristiwa yang mempengaruhi ekonomi Indonesia. Kebijakan tersebut didorong oleh semakin kecilnya kemungkinan untuk menyembunyikan kekayaan di luar wilayah Indonesia karena semakin transparannya sektor keuangan global dan meningkatnya intesitas pertukaran informasi antar negara. Peserta yang berpartisipasi akan membantu pemerintah mempercepat pertumbuhan dan restrukturisasi ekonomi melalui pengalihan harta, yang antara lain akan berdampak terhadap peningkatan likuiditas domestik, perbaikan nilai tukar rupiah, penurunan suku bunga, dan peningkatan investasi (Undang-Undang Nomor 11 Tahun 2016).

Waktu pengampunan adalah fitur kunci dalam fungsi pemerintah, berapa lama program ini tersedia, apakah ekstensi akan diberikan dan frekuensi pengampunan yang ditawarkan jelas mempengaruhi hasil pemerintah (Mikesell 1986). Pemerintah mengharuskan dana repatriasi yang dinvestasikan wajib pajak tax amnesty ke saham biasa dibekukan, sehingga dana tersebut tidak dapat keluar dengan cepat dan berada di Indonesia selama holding period, yaitu selama tiga tahun. Hal ini akan mempengaruhi pergerakan aktivitas perdagangan pasar modal sebagai instrumen investasi yang menampung dana repatriasi. Keadaan ini akan direaksi oleh pasar, karena itu dirumuskan hipotesis sebagai berikut: H1 : Pengumuman kebijakan tax amnesty direaksi positif oleh pasar modal.

Perusahaaan yang memiliki total

aktiva besar menunjukkan bahwa perusahaan tersebut telah mencapai tahap kedewasaan dimana dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa perusahaan relatif lebih stabil dan lebih mampu menghasilkan laba dibandingkan perusahaan dengan total aktiva yang kecil (Soepratikno dkk., 2005).

Ukuran perusahaan yang besar mengindikasikan bahwa perusahaan dalam keadaan yang stabil (Dianingsih, 2003). Menurut Siregar dan Utama (2006), semakin besar ukuran perusahaan, informasi yang tersedia untuk investor dalam pengambilan keputusan sehubungan dengan investasi saham semakin banyak. Ukuran perusahaan dijadikan proksi tingkat ketidakpastian karena masyarakat lebih mengenal perusahaan besar pada umumnya dibandingkan perusahaan kecil, sehingga informasi yang dimiliki perusahaan besar tersedia secara kompleks dibandingkan perusahaan kecil.

H2: Terdapat perbedaan reaksi pasar modal atas kebijakan tax amnesty pada perusahaan kecil dan perusahaan besar.

METODE PENELITIAN

Mengetahui dan menjelaskan apakah variabel bebas berpengaruh pada variabel terikat adalah tujuan penelitian. Adapun desain penelitian yang terbentuk adalah sebagai berikut:

Kebijakan Tax Amnesty

CAR (Cumulative Abnormal Return)

Ukuran Perusahaan

Gambar 1. Desain Penelitian

Lokasi penelitian dilakukan di BEI (Bursa Efek Indonesia) karena menyediakan informasi harga-harga saham harian selama periode pengamatan yang didapat dengan mengakses website finance.yahoo.com dan www.idx.com. Penelitian dilakukan pada tahun pengamatan tahun 2015 dan 2016.

Penelitian ini menggunakan jenis data

kuantitatif, seperti harga saham selama periode estimasi, jendela peristiwa kebijakan tax amnesty, dan laporan keuangan perusahaan. Terdapat sumber data yang digunakan dalam penelitian ini, yaitu data sekunder berupa data perusahaan yang termasuk indeks KOMPAS 100, data harga saham periode pengamatan dan laporan keuangan perusahaan. Data tersebut diperoleh dengan menggunakan website finance.yahoo.com dan www.idx. co.id. Variabel dalam penelitian ini yaitu: (1) variabel bebas (independent variable) (X1) kebijakan tax amnesty, perusahaan kecil (X2) dan perusahaan besar (X3); (2) variabel terikat (dependent variable) reaksi pasar modal Indonesia yang diproksikan dalam abnormal return (Y). Populasi pada penelitian ini merupakan seluruh perusahaan indeks KOMPAS 100 tahun 2015 dan 2016 yaitu 200 perusahaan. Peneliti menggunakan teknik purposive sampling dalam pemilihan sampel dengan kriteria : (1) Perusahaan dalam periode pengamatan tidak melakukan beberapa corporate action seperti akibat pengumuman atas dividen tunai, dividen saham, right issue, saham bonus, akuisisi, merger, stock split, reverse stock; (2) Selama periode peritiwa yang ditentukan, saham – saham yang dimiliki perusahaan aktif diperdagangkan (bukan saham tidur). Berdasarkan hasil tersebut maka jumlah sampel perusahaan pada tahun 2015 yaitu sejumlah 88 perusahaan, sedangkan pada tahun 2016 sejumlah 78 perusahaan.

Penelitian ini menggunakan perhitungan abnormal Return yaitu model sesuaian rata-rata (mean-adjusted model). Model tersebut menggangap bahwa Return ekspektasian bernilai konstan yang sama dengan rata-rata return realisasian sebelumnya selama periode estimasi (estimation period) (Hartono, 2015: 648).

Menghitung Return yang sesungguhnya

P i, t Pi, (t -1)

i t p

P i, (t -1)

Keterangan:

Rit : actual Return sekuritas ke-i pada

periode ke-t

Pi,t : harga sekuritas saham ke-i pada periode ke-t

Pi,(t-1) : harga saham saham ke-i pada periode ke, -t

Menghitung Return ekspektasian

Keterangan :

E(Ri,t) : Return ekspektasian saham ke-i pada periode peritiwa ke-1

R : Return realisasian sekuritas ke-i

i,j

pada periode estimasi ke-j

T : lamanya periode estimasi, yaitu dari t1 sampai dengan t2

Menghitung abnormal return

AR it=R it- E (R it )

Keterangan :

ARit : abnormal return saham i pada peri

ode peristiwa ke-t

Rit : actual return yang terjadi untuk sa

ham ke-i pada peristiwa ke-t

E(Ri,t) : return ekspektasian saham ke-i pada periode peritiwa ke-1

Menghitung Cumulative Abnormal Return

Keterangan :

CARNi,t: cumulative abnormal Return sekuritas ke-i pada hari ke-t, yang diakumulasi dari abnormal Return sekuritas ke-i mulai hari awal periode peristiwa (t3) sampai hari ke-t ARi,n : abnormal return untuk sekuritas ke-i pada hari ke-a, yaitu mulai t3 (hari awal periode jendela) sampai hari ke-t

Membuat perbandingan secara statistik CARt sebelum diundangkannya kebijakan tax amnesty, dengan CARt setelah diundangkannya kebijakan tax amnesty dan pertama kali diberitakannya, melakukan uji t dengan teknik analisis uji hipotesis

one sample t test. Penelitian ini ditetapkan tingkat signifikan sebesar 5% yang berarti tingkat kesalahan dari penelitian ini sebesar 5%; (6) Membuat perbandingan secara statistik CARt perusahaan kecil dengan perusahan besar sebelum diundangkannya kebijakan tax amnesty, dengan CARt setelah diundangkannya kebijakan tax amnesty dan pertama kali diberitakannya, melakukan uji t dengan teknik analisis uji hipotesis independent sample t test. Tingkat signifikan dalam penelitian ini ditentukan sebesar 5%, hal ini berarti tingkat kesalahan ditoleransi sebesar 5%.

Tax amnesty merupakan kebijakan yang membantu upaya pemerintah memperbaiki kondisi perekonomian, pembangunan dan mengurangi pengangguran, mengurangi kemiskinan serta memperbaiki ketimpangan. Kebijakan tax amnesty ini yang diharapkan dengan diikuti repatriasi sebagian atau keseluruhan aset orang Indonesia di luar negeri maka akan sangat membantu stabilitas ekonomi makro dalam negeri. Hal ini dapat dilihat dari nilai tukar rupiah, cadangan devisa, neraca pembayaran dalam negeri atau bahkan sampai kepada likuiditas dari perbankan. Pemerintah menilai bahwa kebijakan tax amnesty ini sangat strategis karena dampaknya dampak yang sifatnya makro, menyeluruh dan fundamental bagi perekonomian Indonesia.

Ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai cara, antara lain total aset, total penjualan, dan kapitalisi pasar. Ukuran perusahan yang kecil cenderung ingin memperlihatkan kondisi perusahaan yang selalu berkinerja baik agar investor menanamkan modalnya pada perusahaan tersebut. Perusahaan yang besar lebih diperhatikan oleh masyarakat sehingga akan lebih berhati-hati dalam melakukan pelaporan keuangan sehingga berdampak perusahaan tersebut melaporkan kondisinya lebih akurat (Nasution dan Setiawan, 2007).

Pada penelitian ini ukuran perusahaan diproksikan dengan menggunakan log rata-rata total aset tahun 2014 dan 2015.

Penggunaan log dalam pengukuran ini sebatas pada trasformasi data guna memudahkan dalam penganalisaan data. Total aset dipilih sebagai proksi ukuran perusahaan dengan mempertimbangkan bahwa nilai aset relatif lebih stabil dibandingkan dengan nilai pasar saham dan penjualan dalam mengukur ukuran perusahaan (Sudarmadji dan Sularto, 2007). Ukuran perusahaan = log (rata-rata total aset tahun 2014 dan 2015)...............(5)

Penelitian ini menggunakan beberapa teknik analisis data, yaitu studi peristiwa. Periode penelitian yang digunakan dalam studi peristiwa ini adalah selama tujuh hari, tiga hari perdagangan saham sebelum terjadinya peristiwa (t-3) hingga tiga hari perdagangan saham setelah terjadinya peristiwa (t+3). Alasan pengambilan periode penelitian -3 dan +3 adalah untuk menghindari adanya corporate action di luar peristiwa kebijakan tax amnesty seperti akibat pengumuman dividen tunai, dividen saham, right issue, saham bonus, merger, akuisisi, stock split, reverse stock.

Adapun untuk memprediksi return selama periode peristiwa, periode estimasi dilakukan selama 200 hari, yaitu dari 203 hari perdagangan saham sebelum peristiwa (t-203) hingga 4 hari perdagangan saham sebelum terjadinya peristiwa (t-4). Periode estimasi selama 200 hari ini diasumsikan sudah memadai untuk memprediksi return selama periode peristiwa.

PERIODE ESTIMASI PERIODE PERISTIWA

-

-203 -4 -3 0 + 3

Gambar 2. Periode Peristiwa

Uji analisis statistik deskriptif, yaitu menjelaskan mengenai data yang telah terkumpul dengan nilai min, maks, mean, dan simpangan baku (standar deviasi) (Sugiyono, 2014). Statistik deskriptif dalam penelitian ini disajikan mengenai variabel return realisasian, return ekspektasi, CAR (Cumulative Abnormal Return) seluruh perusahaan, CAR perusahaan kecil dan CAR perusahaan besar.

Uji normalitas data dilakukan dalam penelitian ini untuk mengetahui apakah

data berdistribusi normal. Uji sensitivitas digunakan untuk pengujian tambahan atas perbedaan peristiwa yang diuji. Pengujian yang dilakukan adalah membandingkan t peristiwa 1 Juli 2016 pada saat kebijakan tax amnesty dilaksanakan dengan t peristiwa 3 Juli 2015 pada saat pengumuman kebijakan tax amnesty diberitakan pertama kalinya. Uji sensitivitas ini dilakukan merupakan bagian dari metode studi peristiwa

Uji one sample t-test dalam penelitian ini untuk melihat signifikansi abnormal return yang ada di periode peristiwa. Uji ini dilakukan untuk menguji hipotesis pertama yaitu untuk menguji ada tidaknya reaksi pasar yang postif atas pengumuman kebijakan tax amnesty. Uji independent sample t-test dilakukan untuk pengujian hipotesis kedua yaitu ada tidaknya perbedaan reaksi antara perusahaan kecil dengan perusahaan besar atas pengumuman kebijakan tax amnesty.

HASIL DAN PEMBAHASAN

Berikut ini adalah hasil serta pembahasan penelitian, meliputi (1) uji statistik deskriptif tanggal peristiwa 1 Juli 2016; (2) uji normalitas CAR dengan tanggal peristiwa 1 Juli 2016; (3) uji one sample t-test dengan tanggal peristiwa 1 Juli 2016; (4) uji independent t-test dengan tanggal peristiwa 1 Juli 2016; (5) uji statistik deskriptif tanggal peristiwa 3 Juli 2015; (6) uji normalitas CAR dengan tanggal peristiwa 3 Juli 2015 (7) uji one sample t-test tanggal peristiwa 3 Juli 2015; (8) uji independent t-test tanggal peristiwa 3 Juli 2015.

Tabel 1 menunjukkan return realisasi yang dihitung menggunakan return

total dengan jumlah sampel sebanyak 78 perusahaan selama tujuh hari pengamatan memiliki nilai minimum sebesar -0,0059 dan nilai maksimum sebesar 0,0300. Rata-rata return realisasi sebesar 0,0067 dengan standar deviasi 0,0072 yang berarti selama tujuh hari pengamatan investor mendapatkan return realisasi sebesar 0,0067.

Return ekspektasi dihitung menggunakan mean adjusted model dengan sampel sebanyak 78 perusahaan, menghasilkan return ekspektasi minimum sebesar -0,0200 dan nilai maksimum sebesar -0,0017. Rata-rata Return ekspektasi sebesar -0,0141 dengan standar deviasi 0,0023 yang berarti selama tujuh hari pengamatan investor memiliki return ekspektasi dengan rata-rata sebesar -0,0141.

Cumulative abnormal return secara keseluruhan dengan 78 perusahaan yang digunkanan selama tujuh hari pengamatan, diperoleh nilai minimum CAR sebesar 0,0593, nilai minimum dimiliki oleh perusahaan Adhi Karya (Persero) Tbk. (ADHI) yang termasuk perusahaan besar. Nilai maksimum CAR sebesar 0,2937, nilai maksimum dimiliki oleh perusahaan Adaro Energy Tbk. (ADRO) yang termasuk perusahaan besar. Rata-rata CAR yang bernilai positif menunjukkan bahwa secara umum, perusahaan-perusahaan selama periode pengamatan menghasilkan Return saham positif, yang berarti pengumuman kebijakan tax amnesty memiliki kandungan informasi bagi perusahaan yang termasuk indeks KOMPAS 100.

Statistik deskriptif untuk perusahaan kecil atas kebijakan tax amnesty selama tujuh hari pengamatan sebayak 31 perusahaan

Tabel 1.

Statistik Deskriptif Tanggal Peristiwa 1 Juli 2016

|

Description |

N |

Min. |

Max |

Mean |

Standard Deviation |

|

Return Realisasi |

78 |

-0,0059 |

0,0300 |

0,0067 |

0,0072 |

|

Return Ekspektasi |

78 |

-0,0200 |

-0,0017 |

-0,0141 |

0,0023 |

|

CAR seluruh perusahaan |

78 |

0,0593 |

0,2937 |

0,1461 |

0,0493 |

|

CAR Perusahaan Kecil |

31 |

0,0739 |

0,1674 |

0,1234 |

0,0250 |

|

CAR Perusahaan Besar |

47 |

0,0593 |

0,2937 |

0,1610 |

0,0556 |

dengan nilai CAR minimum sebesar 0,0739 yang dimiliki oleh perusahaan Sentul City Tbk . (BKSL). Nilai CAR maksimum sebesar 0,1674 dimiliki oleh perusahaan Erajaya Swasembada Tbk. (ERAA). Rata-rata CAR sebesar 0,1234 dan standar deviasi sebesar 0,0250. Rata-rata CAR selama periode pengamatan adalah positif, yang berarti kebijakan tax amnesty memiliki kandungan informasi bagi perusahaan kecil.

Statistik deskriptif untuk perusahaan besar atas kebijakan tax amnesty selama tujuh hari pengamatan sebayak 57 perusahaan dengan nilai CAR minimum sebesar 0,0593 yang dimiliki oleh perusahaan Adhi Karya (Persero) Tbk. (ADHI). Nilai CAR maksimum sebesar 0,2937 dimiliki oleh perusahaan Adaro Energy Tbk. (ADRO). Rata-rata CAR sebesar 0,1610 dan deviasi standar sebesar 0,0556. Rata-rata CAR selama periode pengamatan adalah positif menunjukkan bahwa secara umum, perusahaan besar menghasilkan return saham positif, yang berarti pengumuman peristiwa kebijakan tax amnesty memiliki kandungan informasi bagi perusahaan besar.

Tabel 2 menjelaskan hasil penelitian uji normalitas menggunakan variabel CAR menghasilkan nilai probabilitas sebesar 0,066 > 0,05, hal ini berarti bahwa semua data CAR pada peristiwa pengumuman kebijakan tax amnesty terdistribusi normal.

Tabel 3 menunjukkan bahwa CAR selama periode pengamatan memperoleh nilai t= 26,149 dengan nilai probabilitas sebesar 0,000. Nilai probabilitas 0,000 < α (0,05), yang berarti hipotesis 1 diterima, hal ini berarti terdapat respon pasar positif atas pengumuman kebijakan tax amnesty pertamakalinya dilaksanakan (disahkannya Undang-Undang Nomor 11 Tentang Kebijakan Tax Amnesty Tahun 2016).

Tabel 4 menjelaskan hasil uji independent sample t-test pada tanggal peristiwa 1 Juli 2016 menunjukkan nilai probabilitas sebesar 0,001 < α (0,05) yang berarti hipotesis 2 diterima yaitu terdapat perbedaan reaksi pasar antara perusahan kecil dengan perusahaan besar atas peristiwa kebijakan tax amnesty.

Pasar modal dikatakan efisien jika

Tabel 2.

Uji Normalitas CAR dengan Tanggal Peristiwa 1 Juli 2016

CAR

|

N |

78 |

|

Normal Parameters a,b Mean |

0.146 |

|

Std. Deviation |

0.049 |

|

Absolute |

0.097 |

|

Most Extreme Differences Positive |

0.097 |

|

Negative |

-0.051 |

|

Kolmogorov-Smirnov Z |

0.097 |

|

Asymp. Sig. (2-tailed) |

0.066 |

Sumber: Data diolah, 2017

Tabel 3.

One sample t-test Tanggal Peristiwa 1 Juli 2016

|

t |

Df Sig. (2-tailed) |

Test Value = 0 Mean Difference |

95% Confidence Interval Difference Lower Upper |

of the |

|

CAR 26.149 |

77 0.000 |

0.1460 |

0.1349 |

0.1571 |

Tabel 4.

Independent Sample t-test Tanggal Peristiwa 1 Juli 2016

t-test for Equality of Means

|

t |

Df |

Sig. (2-tailed) |

Mean Difference |

Std. Error Difference |

95% Confidence Interval of the Difference Lower Upper | ||

|

Equal variances CAR assumed |

-3.537 |

76 |

0.001 |

-0.037 |

0.011 |

-0.059 |

-0.016 |

|

Equal variances not assumed |

-4.063 |

68.598 |

0.000 |

-0.037 |

0.009 |

-0.056 |

-0.019 |

Sumber: Data diolah, 2017

mencerminkan seluruh informasi yang relevan berkaitan dengan perusahaan yang go public terlihat dari perubahan harga-harga sahamnya. Informasi yang baru mengenai pengumuman kebijakan tax amnesty akan dengan cepat dipersepsikan oleh para investor. Para investor akan memiliki persepsi yang berbeda atas informasi tersebut, sehingga akan reaksi yang ditimbulkan akan berbeda pula diantara para investor. Hal ini akan membentuk suatu reaksi pasar atas informasi baru mengenai suatu saham akibat dari gabungan dari seluruh reaksi para investor.

Penelitian ini menguji reaksi pasar di sekitar pengumuman kebijakan tax

amnesty yang terjadi pada tanggal 1 Juli 2016. Periode pengamatan yang digunakan selama tujuh hari yaitu 3 hari sebelum pengumuman, hari pengumuman dan 3 hari setelah pengumuman. Kebijakan tax amnesty merupakan kebijakan pemerintah untuk mendorong subjek pajak dalam negeri mengembalikan dana yang dimiliki di luar negeri untuk membantu pembangunan dalam negeri dimana pembangunan dalam negeri ini akan memberikan keuntungan bagi para investor.

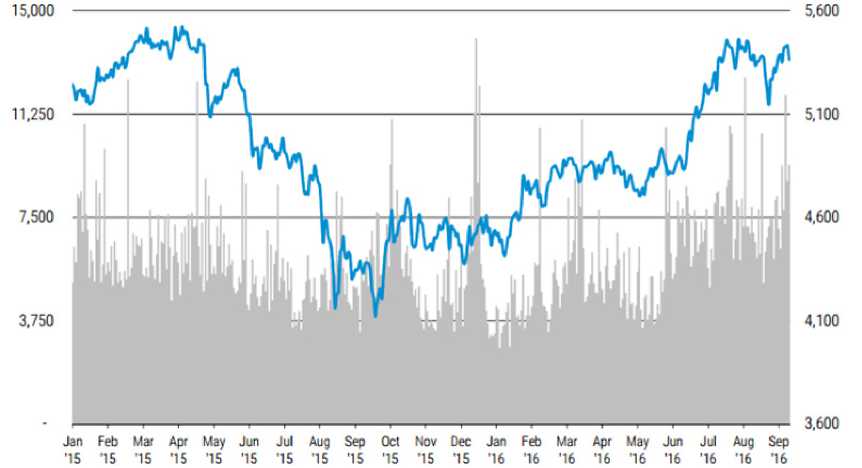

Menurut Slamet Edy Purnomo sebagai Plt Deputi Komisioner Manajemen Strategis IB Otoritas Jasa Keuangan (OJK),

Indonesia Stock Exchange

Composite Stock Price Index and Stock Trading Vol∪me

Trading Volume

Composite Index

Gambar 3. Grafik IHSG Bulan Januari 2015 – September 2016

Sumber: www.idx.co.id, 2016

mengatakan bahwa dengan menerapkan kebijakan tax amnesty yang dikeluarkan pemerintah telah memberikan sentimen positif yang signifikan mempengaruhi pelaku pasar keuangan nasional. Langkah selanjutnya OJK melihat bahwa kondisi perekonomian akan dapat tumbuh lebih baik, terutama dengan memanfaatkan momentum positif kebijakan tax amnesty. Pertumbuhan ekonomi Indonesia diperkirakan akan berada pada kisaran 4,9-5,2 persen, dengan didukung pertumbuhan kredit 2016 yang diperkirakan dapat berada pada kisaran 10-12 persen.

Dikutip dari liputan6.com laju Indeks Harga Saham Gabungan (IHSG) cenderung konsolidasi pada perdagangan saham selama sepekan. Gerak IHSG masih dipengaruhi oleh sentimen penerapan Undang-Undang Tax Amnesty atau pengampunan pajak. IHSG 18-22 Juli 2016 mengalami kenaikan 1,70% ke 5.197,25 dibanding penutupan pekan sebelumnya di level 5.110,18. Kapitalisasi pasar Bursa Efek Indonesia (BEI) di sepanjang pekan ini meningkat menjadi Rp 5.593,67 triliun dari Rp 5.489,69 triliun di akhir pekan sebelumnya.

Reaksi pasar tercermin dalam CAR dengan perhitungan return ekspektasi menggunakan mean adjusted model. Hasil penelitian menunjukkan bahwa hipotesis 1 diterima artinya bahwa pasar bereaksi terhadap pengumuman kebijakan tax amnesty dengan nilai probabilitas 0,000 < α (0,05). Menunjukkan bahwa selama tujuh hari pengamatan pengumuman kebijakan tax amnesty memiliki kandungan informasi dan dapat mempengaruhi keputusan investor dalam berinvestasi. Rata-rata CAR selama tujuh hari

pengamatan sebesar 0,1461 yang berarti pasar bereaksi positif atas pengumuman kebijakan tax amnesty pertama kalinya dilaksanakan (disahkannya Undang-Undang Nomor 11 Tentang Kebijakan Tax Amnesty Tahun 2016). Penelitian ini mendukung penelitian sebelumnya Oost (2010), Sadikin (2011) serta Sirait dkk. (2012) yang meneliti adanya reaksi pasar yang positif atas peristiwa-peristiwa ekonomi maupun non ekonomi.

Hipotesis H2 menyatakan bahwa terdapat perbedaan CAR terhadap peristiwa pengumuman kebijakan tax amnesty pada perusahaan kecil dan besar. Hasil penelitian menunjukkan bahwa terdapat perbedaan reaksi pasar yang ditunjukkan dengan CAR terhadap peristiwa pengumuman kebijakan tax amnesty pada perusahaan kecil dan besar sehingga dapat disimpulkan hipotesis 2 diterima.

Dalam peristiwa pengumuman kebijakan tax amnesty ini menghasilkan CAR positif dengan nilai probabilitas sebesar 0,001 < α (0,05) yang berarti terdapat perbedaan reaksi pasar antara perusahan kecil dengan perusahaan besar atas peristiwa kebijakan tax amnesty. Adanya perbedaan reaksi tersebut, menunjukkan bahwa pengumuman kebijakan tax amnesty memiliki reaksi yang berbeda antara perusahaan kecil dan perusahan besar, dimana perusahaan besar menunjukkan reaksi yang lebih kuat.

Berikut hasil uji sensitivitas sebagai pengujian tambahan yang merupakan bagian dari metode studi peristiwa untuk mendapatkan keyakinan dari hasil uji hipotesis.

Tabel 5 menunjukkan return realisasi yang dihitung menggunakan return total dengan jumlah sampel sebanyak 88

Tabel 5.

Statistik Deskriptif Tanggal Peristiwa 3 Juli 2015

|

Description |

N |

Min. |

Max |

Mean |

Standard Deviation |

|

Return Realisasi |

88 |

-0,0432 |

0,0310 |

-0,0013 |

0,0105 |

|

Return Ekspektasi |

88 |

-0,0112 |

0,0031 |

-0,0045 |

0,0028 |

|

CAR seluruh perusahaan |

88 |

-0,2236 |

0,2352 |

0,0218 |

0,0686 |

|

CAR Perusahaan Kecil |

38 |

-0,0866 |

0,1452 |

0,0211 |

0,0550 |

|

CAR Perusahaan Besar |

50 |

-0,2236 |

0,2352 |

0,0224 |

0,0779 |

perusahaan selama tujuh hari pengamatan memiliki nilai minimum sebesar -0,0432 dan nilai maksimum sebesar 0,0310. Rata-rata return realisasi sebesar -0,0013 dengan standar deviasi 0,0105 yang berarti selama tujuh hari pengamatan investor mendapatkan Return realisasi sebesar -0,0013.

Return ekspektasi dihitung menggunakan mean adjusted model dengan sampel sebanyak 88 perusahaan, menghasilkan return ekspektasi minimum sebesar -0,0112 dan nilai maksimum sebesar 0,0031. Rata-rata Return ekspektasi sebesar -0,0045 dengan standar deviasi 0,0028 yang berarti selama tujuh hari pengamatan investor memiliki return ekspektasi dengan rata-rata sebesar -0,0045.

Cumulative abnormal return secara keseluruhan dengan 88 perusahaan yang digunakan selama tujuh hari pengamatan, diperoleh nilai minimum CAR sebesar -0,2236, nilai minimum dimiliki oleh perusahaan Bumi Resources Minerals Tbk. (BRMS) yang termasuk perusahaan besar. Nilai maksimum CAR sebesar 0,2352, nilai maksimum dimiliki oleh perusahaan Energi Mega Persada Tbk. (ENRG) yang termasuk perusahaan besar. Rata-rata CAR yang bernilai positif menunjukkan bahwa secara umum, perusahaan-perusahaan selama periode pengamatan menghasilkan return saham positif, yang berarti pengumuman kebijakan tax amnesty untuk pertama kalinya berdasarkan website www.pajak.go.id pada tanggal 3 Juli 2015 memiliki kandungan

informasi bagi perusahaan yang termasuk indeks KOMPAS 100.

Statistik deskriptif untuk perusahaan kecil atas kebijakan tax amnesty selama tujuh hari pengamatan sebayak 38 perusahaan dengan nilai CAR minimum sebesar -0,0866 yang dimiliki oleh perusahaan Malindo Feedmill Tbk. (MAIN). Nilai CAR maksimum sebesar 0,1452 dimiliki oleh perusahaan Bekasi Fajar Industrial Estate Tbk. (BEST). Rata-rata CAR sebesar 0,1234 dan deviasi standar sebesar 0,0250. Rata-rata CAR selama periode pengamatan adalah positif, yang berarti pengumuman kebijakan tax amnesty untuk pertama kalinya berdasarkan website www. pajak.go.id pada tanggal 3 Juli 2015 memiliki kandungan informasi bagi perusahaan kecil.

Statistik deskriptif untuk perusahaan besar atas kebijakan tax amnesty selama tujuh hari pengamatan sebayak 50 perusahaan dengan nilai CAR minimum sebesar -0,2236 yang dimiliki oleh perusahaan Bumi Resources Minerals Tbk. (BRMS). Nilai CAR maksimum sebesar 0,2352 dimiliki oleh perusahaan Energi Mega Persada Tbk. (ENRG). Rata-rata CAR sebesar 0,0224 dan standar deviasi sebesar 0,0779. Rata-rata CAR selama periode pengamatan adalah positif menunjukkan bahwa secara umum, perusahaan besar menghasilkan return saham positif, yang berarti pengumuman kebijakan tax amnesty untuk pertama kalinya berdasarkan website www.pajak.go.id pada tanggal 3 Juli 2015 memiliki kandungan informasi bagi perusahaan besar.

Tabel 6.

Hasil Uji Normalitas CAR dengan Tanggal Peristiwa 3 Juli 2015

|

CAR | |

|

N |

88 |

|

Normal Parameters a,b Mean |

0.022 |

|

Std. Deviation |

0.069 |

|

Absolute |

0.091 |

|

Most Extreme Differences Positive |

0.091 |

|

Negative |

-0.079 |

|

Kolmogorov-Smirnov Z |

0.091 |

|

Asymp. Sig. (2-tailed) |

0.067 |

Tabel 6 menjelaskan hasil penelitian uji normalitas menggunakan variabel CAR menghasilkan nilai probabilitas sebesar 0,067 > 0,05, hal ini berarti bahwa semua data CAR pada peristiwa pengumuman kebijakan tax amnesty untuk pertama kalinya berdasarkan website www.pajak.go.id pada tanggal 3 Juli 2015 terdistribusi normal.

Tabel 7 menunjukkan dihasilkan bahwa CAR selama periode pengamatan memperoleh nilai t= 2.986 dengan nilai probabilitas sebesar 0,004. Nilai probabilitas 0,004 < α (0,05), menunjukkan bahwa terdapat respon pasar atas pengumuman kebijakan tax amnesty untuk pertama kalinya berdasarkan website www.pajak.go.id pada tanggal 3 Juli 2015.

Pada Tabel 8 hasil uji independent sample t-test menunjukkna nilai probabilitas sebesar 0,931 > α (0,05) yang berarti tidak terdapat perbedaan reaksi pasar antara perusahan kecil dengan perusahaan besar atas pengumuman kebijakan tax amnesty untuk pertama kalinya berdasarkan website www. pajak.go.id pada tanggal 3 Juli 2015.

Pada hasil uji sensitivitas yang menggunakan t periode yang berbeda yaitu 3 Juli 2015.

Hasil uji one sample t-test menghasilkan nilai probabilitas sebesar 0,004. Nilai probabilitas 0,004 < α (0,05), hal ini berarti terdapat respon pasar atas pengumuman kebijakan tax amnesty untuk pertama kalinya berdasarkan website www.pajak.go.id pada tanggal 3 Juli 2015, begitu juga t periode 1 Juli 2016 memberikan hasil uji signifikan. Hasil uji independent sample t-test menunjukkan nilai probabilitas sebesar 0,931 > α (0,05) yang berarti tidak terdapat perbedaan reaksi pasar antara perusahan kecil dengan perusahaan besar atas pengumuman kebijakan tax amnesty untuk pertama kalinya berdasarkan website www.pajak.go.id pada tanggal 3 Juli 2015, hal ini berbeda dengan t peride 1 Juli 2016 memberikan hasil uji signifikan.

Perusahaan kecil pada uji sensitivitas yang menggunakan t periode 3 Juli 2015 memiliki nilai rata-rata CAR sebesar 0,0211 sedangkan perusahaan besar memiliki nilai rata-rata CAR 0,0224. Hasil tersebut menunjukkan bahwa baik perusahaan kecil dan perusahaan besar memberikan respon positif terhadap pengumuman kebijakan tax amnesty, yang berarti investor pada saat itu belum mempertimbangkan karakter perusahaan yang

Tabel 7.

One sample t-test Tanggal Peristiwa 1 Juli 2015

Test Value = 0

|

t Df Sig. (2-tailed) |

95% Confidence Interval of the Difference Mean Difference Lower Upper | ||

|

CAR |

2.986 87 0.004 |

0.022 0.007 |

0.036 |

Sumber: Data diolah, 2017

Tabel 8.

Independent Sample t-test Tanggal Peristiwa 1 Juli 2016

t-test for Equality of Means

|

95% Confidence Interval of the Difference | |||||||

|

t |

Df |

Sig. (2-tailed) |

Mean Difference |

Std. Error Difference |

Lower |

Upper | |

|

Equal variances CAR assumed |

-3.537 |

76 |

0.001 |

-0.037 |

0.011 |

-0.059 |

-0.016 |

|

Equal variances not assumed |

-4.063 |

68.598 |

0.000 |

-0.037 |

0.009 |

-0.056 |

-0.019 |

akan diinvestasikan karena baik perusahaan kecil dan perusahaan besar sama-sama memberikan Return yang positif.

Hasil uji sensitivitas ini tidak mendukung penelitian sebelumnya Gunarsih dan Hartadi (2003), Ardhi dkk. (2008), Kurniawati dan Lestari (2011), Dewi (2015) serta Dewi (2016) meneliti mengenai reaksi pasar dengan perhitungan Return ekspektasi menggunakan mean adjusted model dan market adjusted model, dihasilkan kedua model perhitungan return ekspektasi menunjukkan hasil yang sama yaitu sama-sama signifikan.

SIMPULAN DAN SARAN

Berdasarkan pengujian hipotesis yang telah dilakukan, dapat disimpulkan bahwa: (1) pasar bereaksi positif atas pengumuman peristiwa kebijakan tax amnesty. Hal ini didukung oleh hasil uji sensitivitas yang konsisten; (2) perusahaan besar menunjukkan reaksi yang lebih kuat dibandingkan dengan perusahaan kecil atas pengumuman peristiwa kebijakan tax amnesty. Hasil ini tidak cukup robust dikarenakan hasil uji sensitivitas menunjukkan tidak terdapat perbedaan reaksi antara perusahaan kecil dengan perusahaan besar atas pengumuman peristiwa kebijakan tax amnesty.

Keterbatasan-keterbatasan dalam penelitian ini : (1) penelitian ini hanya membandingkan CAR (Cumulative Abnormal Return) perusahaan kecil dengan perusahaan besar atas kebijakan tax amnesty; (2) peristiwa dalam penelitian yaitu kebijakan tax amnesty merupakan salah satu peristiwa ekonomi yang berasal dari faktor eksternal (lingkungan makro).

Adapun saran untuk penelitian selanjutnya adalah (1) peneliti menyarankan penelitian selanjutnya dapat membedakan dari jenis perusahaan yang ditunjuk oleh pemerintah sebagai penerima dana repatriasi atas kebijakan tax amnesty untuk mengetahui apakah terdapat perbedaan reaksi pasar jika dibandingkan dengan perusahaan yang tidak menerima dana repatriasi tersebut; (2) Penelitian selanjutnya sebaiknya meneliti peristiwa kebijakan pemerintah yang dapat

mempengaruhi di bidang ekonomi baik dari faktor internal maupun faktor eksternal.

REFERENSI

Ahmad. 2016. “Tax amnesty Masih

Jadi Penggerak IHSG”. Liputan6. com, 25 Juli. URL: http://bisnis. liputan6.com/read/2560180/ tax-amnesty-masih-jadi-penggerak-ihsg?source=search. diakses tanggal 25 Mei 2017.

Alm, James. 1998. Tax Policy Analysis: The Introduction of A Russian Tax Amnesty. GSU Andrew Young School of Policy Studies Working Paper 98-6.

Ammann, Manuel, Kristian Blickle, dan Christian Ehmann. 2015.

Announcement effects of contingent convertible securities: Evidence

from the global banking industry. European Financial Management. Vol. 23, No.1, 127-152.

Anonim. 2015. “Ditjen Pajak Rencanakan Terapkan Kebijakan Tax amnesty”. URL: http://www.pajak.go.id/content/ news/ditjen-pajak-rencanakan-terapkan-kebijakan-tax-amnesty-di-tahun-2017.

Anonim. 2017. “Sembilan Triliun Rupiah Dana TA Masuk Pasar Modal”. Bali Post, 14 Maret, hal 18, kol.1.

Anonim. 2015. Buku Pedoman Usulan Penelitian Tesis dan Disertasi.

Denpasar: Program Pascasarjana

Universitas Udayana.

Aryanti, Riri. 2016. “Reaksi Pasar Modal Atas Kebijakan Pengendalian Tembakau di Indonesia (Event study pada saham Industri Rokok di Bursa Efek Indonesia)” (tesis). Bandung: Universitas Pendidikan Indonesia. URL: http://repository.

upi.edu/.

Ball, Ray and Philip Brown. 1968. An Empirical Evaluation of Accounting Income Number. Journal of Accounting Research, Vol. 6 No. 2, 159-177.

Beverley, Lucy. 2007. Stock Market Event Studies And Competition Commission Inquiries. Centre for Competition Policy Working Paper, No. 08-16.

Buckwalter, Neal, Nathan Y. Sharp, Jaron H. Wilde, and David A. Wood. 2013. Are State Tax amnesty Programs Associated with Financial Reporting Irregularities?. Public Finance Review, Vol.42 No.6. Available from: URL: http:// ssrn.com/abstract=178904.

Carter. 1990. Initial Public Offering and Underwriter Reputation. Journal of Financial. Vol. 45, 1045-1067.

Dewi, Gusi Ayu Surya Rosita Dewi. 2017. “Reaksi Pasar Atas Pengumuman Paket Kebijakan Ekonomi X Tentang Daftar Negatif Investasi” (tesis). Denpasar: Universitas

Udayana.

Dianingsih, Harum Indinah. 2003. Analisa Faktor-Faktor yang Mempengaruhi Tingkat Underpricing pada Penawaran Saham Perdana (IPO): Studi Kasus Pada Perusahaan Go Publik yang Terdaftar di PT Bursas Efek Jakarta Tahun 1997-2001. Jurnal Ilmiah Analisis Persoalan Ekonomi Terapan, Vol.6.

Fama, Eugene F. 1970. Efficient Capital Markets: A Review of Theory and Empirical Work. The Journal of Finance, 25 (2), 383-417.

Gunarsih, Tri dan Bambang Hartadi. 2003. Pengaruh Pengumuman Pengangkatan Komisaris Independen Terhadap Return Saham di Bursa Efek Jakarta. Universitas Teknologi Yogyakarta. (online). www.uty.ac.id.

Hartono, Jogiyanto M. 2015. Teori Portofolio dan Analisis Investasi. Edisi Kesepuluh. Yogyakarta : BPFE.

Kristiantari , I Dewa Ayu. 2012. “Analisis Faktor-Faktor yang Mempengaruhi Underpricing Saham pada Penawaran Saham Perdana di BEI” (tesis). Universitas Udayana. Denpasar.

Kritzman, Mark P. 1994. What Practitioners Need to Know About Even Study. Financial Analysis Journal, Vol. 50, No.6, 17-20.

Available from: URL: URL: http:// www.jstor.org/stable/4479785.

Kurniawati, Sri Lestari dan Wiwik Lestari. 2011. Pengujian Efisiensi Bentuk Setengah Kuat di Indonesia. Journal of Business and Banking, Vol. 1, No. 2, 143-154.

MacKinley, A Craig. 1997. Event Studies in Economics and Finance. Journal of Economic Literature, Vol. XXXV, 13-39.

Mikesell, John L. 1986. Amnesties for State Tax Evaders: The Nature of and Response to Recent Programs National Tax Journal, Vol.39, No. 4, 507–525. Available from: URL: http:// www.jstor.org/stable/41788630

Mikesell, John L. and Justin M. Ross. 2012. Fast Money? The Contribution of State Tax Amnesties to Public Revenue Systems. National Tax Journal, Vol.65, No.3, 529-562.

Nasution, Marihot dan Doddy Setiawan.

2007. Pengaruh Corporate Governance terhadap Manajemen Laba di Industri Perbankan Indonesia. Dalam Simposium Nasional Akuntansi (SNA) X Makasar.

Pergantian Menteri Keuangan RI Tahun 2010 Terhadap Abnormal Return Perusahaan Perbankan yang Terdaftar di BEI. Journal of Applied Finance and Accounting. 1 (2), 351-367. ISSN: 2303-1522.

Oost, Van Henk. 2010. Stock Market Reaction to Elemination of the Reconciliation from IFRS to U.S. in the USA. Proquest, hal: 1-8. Available from: URL: http://ssrn. com/abstract=1564312.

Pasopati, Giras. 2016. “Menanti Tax Amnesty Dongkrak Saham Emiten Properti “. CNN Indonesia, 13 Juni. URL: https://www.cnnindonesia.

com/ekonomi/20160613152236-92-137780/menanti-tax-amnesty-dongkrak-saham-emiten-properti/. Diakses pada tanggal 16 Juli 2017.

Peterson, Pamela P. 1989. Event study: A Review Of Issues and Methodology. Quarterly Journal of Business and Economics, Vol. 28 No.3, 36-66. Available from: URL: http:// www.jstor.org/stable/40472954.

Praditya, Ilyas Istianur. 2016. “OJK: Tax Amnesty Bawa IHSG Capai Posisi Tertinggi di Tahun Ini”. Liputan6.com. URL: http://bisnis.liputan6.com/read/ 2557302/ojk-tax-amnesty-bawa-ihsg-capai-posisi-tertinggi-di-tahun-ini?source=search. diakses tanggal 26 Mei 2017.

Sadikin, Ali. 2011. Analisis Abnormal Return Saham Dan Volume Perdagangan Saham,SebelumDanSesudahPeristiwa Pemecahan Saham (Studi Pada Perusahaan Yang Go Publik Di Bursa Efek Indonesia. Jurnal Manajemen dan Akuntansi (JUMA). Vol. 12 No.1.

Sirait, Rica Syafitri, Wiwik Tiswiyanti, dan Fitrini Mansur. 2012. Dampak

Siregar, Silvia Veronika N.P. dan Siddharta Utama. 2006. Pengaruh Struktur Kepemilikan, Ukuran Perusahaan dan Praktek Corporate Governance Terhadap Pengelolaan Laba (Earnings Management). Jurnal Riset Akuntansi Indonesia, Vol.9, No.3, 307-326. URL: http://ijariaikapd. or.id/index.php/ijar/article/view/161

Soepratikno, Novi Indriani dan Jogiyanto, Hartono. 2005. Pengaruh Atribut Perusahaan terhadap Relevansi Laba dan Arus Kas. Jurnal Riset Akuntansi Indonesia, Vol.8 No.3, 211-234.

Sudarmadji, Ardi Murdoko dan Lana Sularto. 2007. Pengaruh Ukuran Perusahan, Profitabilitas, Leverage, dan Tipe Kepemilikan Perusahaan terhadap Luas Voluntary Disclosure Laporan Keuangan Tahunan. Jurnal Proceeding PESAT. Vol.2, No.1, 53-61.

Sugianto, Danang. 2017. “Transaksi Investor Asing di Pasar Modal RI Turun Karena Tax amnesty”. Detik finance,

17 Februari. URL: https://finance. detik. com/bursa-dan-valas/ d-3425134/transaksi-investor-asing-di-pasar-modal-ri-turun-karena-tax-amnesty. Diakses pada tanggal 16 Juli 2017.

Surat Keputusan Direksi PT. Bursa Efek Jakarta. No: Kep-305/BEJ/07-2004 Tentang Peraturan No-1A tentang Pencatatan Saham dan Efek Bersifat Ekuitas Selain Saham yang Diterbitkan oleh Perusahaan Tercatat.

Titman, Sheridan and Roberto Wessels. 1998. Undang-Undang No.11 Tahun 2016 Tentang The Determinants of Capital Structure Pengampunan Pajak.

Choice. The Journal of Finance,

Vol.43, No.1, 1-19.

Discussion and feedback