THE INFLUENCE OF TAXATION KNOWLEDGE AND INCOME TAX REPORTING IN ARTICLE 21 KNOWLEDGE ON COMPLIANCE AND THE USE OF E- FILING REQUIRED TAX OFFICER OF STIE PERBANAS SURABAYA

on

Dian Anggraini Puspitasari, The Influence of Taxation Knowledge and 43

THE INFLUENCE OF TAXATION KNOWLEDGE AND INCOME TAX REPORTING IN ARTICLE 21 KNOWLEDGE ON COMPLIANCE AND

THE USE OF E- FILING REQUIRED TAX OFFICER OF STIE PERBANAS SURABAYA

Dian Anggraini Puspitasari1 Supriyati2

1,2STIE Perbanas Surabaya e-mail: supriyati@perbanas.ac.id

Abstract: The Influence Of Taxation Knowledge And Income Tax Reporting In Article 21 Knowledge On Compliance And The Use Of E- Filing Required Tax Officer Of Stie Perbanas Surabaya. This study aims to test the impact of taxation and income tax reporting in article 21 knowledge on compliance and the use of e-filing by tax payer as the officer of STIE Perbanas Surabaya. A quantitative analysis method (multiple linear regressions) was used to test the data (collected by using a questionnaire). The respondents are the officers of STIE Perbanas Surabaya (as tax payers) who use e-filing. By this research found that tax knowledge has no effect on the use of e-filing, while the income tax reporting in article 21 knowledge has an influence on the use of e-filing.

Keywords: taxation knowledge, income tax reporting in article 21 knowledge, tax payer compliance, the use of e-filing

Abstrak: Pengaruh Pengetahuan Perpajakan dan Pelaporan Pajak Penghasilan Pasal 21 Terhadap Kepatuhan dan Penggunaan E-Filing para Pegawai STIE Perbanas Surabaya. Penelitian ini bertujuan untuk mengetahui pengaruh pengetahuan perpajakan dan pelaporan pajak penghasilan pasal 21 terhadap kepatuhan dan penggunaan e-filing para pegawai STIE Perbanas. Metode Analisis Kuantitatif (regresi linear berganda) digunakan dalam penelitian ini untuk menguji data (yang dikumpulkan dengan menggunakan kuisioner). Responden penelitian ini adalah para pegawai STIE Perbanas (sebagai wajib pajak) yang menggunakan e-filing. Ditemukan bahwa pengetahuan perpajakan tidak berpengaruh terhadap penggunaan e-filing, sedangkan pengetahuan pelaporan pajak penghasilan pasal 21 berpengaruh terhadap penggunaan e-filling.

Kata kunci: pengetahuan perpajakan, pengetahuan pelaporan pajak penghasilan pasal 21, kepatuhan wajib pajak, penggunaan e-filing

PENDAHULUAN

Pajak merupakan salah satu sumber penerimaan negara terbesar. Penerimaan Pajak saat ini berperan dalam kesejahteraan masyarakat di Indonesia, tetapi yang terjadi adalah jumlah penerimaan pajak yang disampaikan masih belum terlalu jelas kebenarannya. Hal ini disebabkan oleh karena Sistem Model Penerimaan Negara yang merupakan suatu sistem informasi di Departemen Keuangan yang mengintegrasikan penerimaan Direktorat Jendral Pajak (DJP), Direktorat Jenderal Bea Cukai, serta pengeluaran Direktorat Jenderal Anggaran yang belum solid (Harry, 2010:6).

Kepatuhan wajib pajak adalah salah satu kendala utama yang dapat menghambat pemasukan negara melalui pembayaran pajak terhadap pemerintah.

Kepatuhan wajib pajak dapat diartikan sebagai suatu perilaku wajib pajak dalam melaksanakan kewajibannya dalam membayar pajak negara. Menumbuhkan rasa kesadaran dan kepatuhan kepada masyarakat dalam membayar pajak sangatlah penting agar target pajak dapat tercapai yakni masyarakat lancar dalam membayar pajak. Kepatuhan wajib pajak dapat diukur dari seberapa paham pengetahuan wajib pajak terhadap ketentuan peraturan perundang-undangan perpajakan yang dibuat oleh pemerintah, misalnya: mengisi formulir dengan lengkap dan jelas, menghitung jumlah pajak yang terutang dengan benar, membayar dan melaporkan pajak yang terutang tepat pada waktunya(Safri, 2007:56).

Kemajuan teknologi modern khususnya bidang elektronika, membawa kemudahan dalam melaksanakan tugas-tugas kearsipan. Salah satu

pengaruh kemajuan teknologi terhadap bidang kearsipan yaitu dengan adanya inovasi baru pada proses pengarsipan yaitu arsip elektronik. Kelebihan utama dari arsip elektronik tentu saja lebih praktis dan memiliki tingkat risiko yang lebih kecil. Mengantisipasi perkembangan informasi dan teknologi tersebut, Dirjen Pajak berusaha untuk memenuhi aspirasi Wajib Pajak (WP) dengan mempermudah tata cara pelaporan Surat Pemberitahuan (SPT). Pembaharuan dalam sistem perpajakan yang dilakukan oleh Dirjen Pajak tersebut tidak lain adalah sebagai bagian dari reformasi perpajakan, khususnya administrasi perpajakan. Modernisasi pajak ini ditandai dengan penerapan teknologi informasi terkini dalam pelayanan perpajakan. Peningkatan pelayanan perpajakan ini terlihat dengan dikembangkannya administrasi perpajakan modern dan teknologi informasi di berbagai aspek kegiatan (Harry, 2010:22).

Secara umum, e-filing melalui situs Direktorat Jenderal Pajak (DJP), yang beralamatkan di www.pajak.go.id, adalah sistem pelaporan SPT menggunakan sarana internet tanpa melalui pihak lain dan tanpa biaya apapun, yang dibuat oleh Direktorat Jenderal Pajak (DJP) untuk memberikan kemudahan bagi WP dalam pembuatan dan penyerahan laporan SPT kepadaDirektorat Jenderal Pajak (DJP) secara lebih mudah, lebih cepat, dan lebih murah.

KAJIAN PUSTAKA

Pajak

Definisi pajak menurut pasal 1 UU No. 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Fungsi pajak menurut Harry (2010:15) ada empat fungsi pajak yang biasa disebut dengan the four R yang mengacu pada fungsi pajak yang dipungut oleh negara, yaitu Revenue (penerimaan), Redistribution (Pemerataan), Repricing (Pengaturan Harga), Representation (Legalitas Pemerintahan).

Pengetahuan Perpajakan

Pengetahuan perpajakan yang dimiliki wajib pajak sangatlah penting dalam rangka meningkatkan kepatuhan wajib pajak. Artinya, wajib pajak lebih bersedia untuk mematuhi aturan dan ketentuan yang berlaku jika mereka memahami konsep dasar perpajakan. Secara teoritis, untuk mewujudkan dan mengembangkan sikap positif tentang suatu hal harus

dimulai dari adanya pengetahuan hal tersebut, dalam hal ini adalah pengetahuan mengenai pajak.

Pemerintah telah melakukan banyak langkah untuk menambah pengetahuan tentang pajak kepada wajib pajak, seperti halnya melalui sosialisasi perpajakan yang dituangkan melalui seminar, penyuluhan, spanduk-spanduk, dan melalui baik media massa maupun media elektronik. Pemerintah melakukan itu semua bertujuan untuk memudahkan wajib pajak dalam memahami dan mengetahui perpajakan serta agar lebih memudahkan wajib pajak mendapatkan informasi tentang perkembangan pajak di Indonesia. Pengetahuan Pajak Penghasilan 21

Pajak Penghasilan pasal 21 Undang–Undang No. 36 tahun 2008 adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama dan dalam bentuk apapun sehubungan dengan pekerjaan, jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi. Pajak Penghasilan merupakan jenis pajak subjektif yang kewajiban pajaknya melekat pada Subjek Pajak yang bersangkutan, artinya kewajiban pajak tersebut dimaksudkan untuk tidak dilimpahkan kepada Subjek Pajak lainnya. Oleh karena itu dalam rangka memberikan kepastian hukum, penentuan saat mulai dan berakhirnya kewajiban pajak subjektif menjadi penting.

Setiap orang yang bekerja tentu saja akan mendapatkan penghasilan dari pekerjaan tersebut. Demikian juga dengan karyawan yang bekerja pada sebuah perusahaan, tentunya akan mendapatkan penghasilan yang biasanya disebut gaji. Maka atas penghasilan yang diterima oleh karyawan, pemerintah akan menarik pajak dari penghasilan karyawan tersebut. Kepatuhan Wajib Pajak

Kepatuhan Pajak adalah suatu keadaan dimana wajib pajak memenuhi segala kewajiban perpajakannya dan melaksanakan hak perpajakannya (Soemarso, 2007: 67). Kepatuhan wajib pajak dapat dibedakan menjadi dua, yaitu: Kepatuhan formal dan kepatuhan material. Kepatuhan wajib pajak formal adalah keadaan di mana wajib pajak memenuhi segala kewajiban perpajakannya secara formal sesuai ketentuan yang terdapat dalam perundang-undangan perpajakan (contoh: menyampaikan SPT tepat waktu). Sedangkan, kepatuhan material adalah keadaan di mana wajib pajak secara substantif memenuhi semua ketentuan material perpajakan sesuai dengan isi dan jiwa perundang-undangan perpajakan (contoh: mengisi SPT dengan baik dan lengkap).

Penggunaan E-filling

E-filing adalah sistem pelaporan SPT menggunakan sarana internet tanpa melalui pihak lain dan tanpa biaya apapun, yang dibuat oleh DJP untuk memberikan

kemudahan bagi WP dalam pembuatan dan penyerahan laporan SPT kepada DJP secara lebih cepat, dan lebih murah. Dengan e-filing, WP tidak perlu lagi menunggu antrian panjang di lokasi Dropbox maupun Kantor Pelayanan Pajak (KPP). Hubungan Pengetahuan Perpajakan Terhadap Kepatuhan Wajib Pajak

Teori Perubahan Sikap dapat dijadikan landasan untuk hubungan variabel pengetahuan perpajakan dengan kepatuhan wajib pajak. Pada dasarnya setiap individu terlahir tanpa pengetahuan apapun. Seiring dengan perkembangan yang terjadi, seorang individu menerima berbagai pengetahuan dari berbagai pihak. Informasi pengetahuan tersebut memaksa individu untuk mengubah sikap dan perilaku melalui informasi yang telah diterima termasuk pengetahuan tentang perpajakan.

Pengetahuan perpajakan yang diterima oleh individu mengenai betapa pentingnya pemasukan pajak yang diterima oleh negara dari para wajib pajak akan mengubah sikap dan perilaku setiap individu wajib pajak. Semakin seseorang mengetahui tentang perpajakan semakin meningkatkan pula tingkat kepatuhan wajib pajak karena semua mengetahui apabila mereka melanggar atau tidak membayar pajak, hal tersebut akan merugikan negara dan elemen yang terdapat di dalamnya. Semakin tinggi pengetahuan perpajakan yang dimiliki oleh wajib pajak, akan semakin tinggi pula tingkat kepatuhan pajaknya. Hubungan Pengetahuan Pelaporan Pajak Penghasilan Pasal 21 Terhadap Kepatuhan Wajib Pajak

Perkembangan teknologi di bidang perpajakan yang semakin maju dapat digunakan untuk memudahkan pelayanan pada wajib pajak dalam melaksanakan kewajibannya yaitu membayar dan melaporkan pajak penghasilan. Namun, dalam

kenyataannya wajib pajak tidak mengetahui sistem administrasi pajak seperti sistem pelaporan pajak penghasilan pasal 21 yang telah berkembang pada saat ini yang tentunya akan merasa kesulitan dalam penerapan pelaporan pajak penghasilan. Jika wajib pajak telah merasa kesulitan dalam membayar pajak, maka akan menimbulkan dampak negatif yaitu wajib pajak cenderung menghindari pembayaran pajak. Oleh sebab itu, pengetahuan pelaporan pajak penghasilan pasal 21 yang dimiliki wajib pajak sangat berpengaruh terhadap tingkat kepatuhan wajib pajak. Hubungan Pengetahuan Perpajakan Terhadap Penggunaan E-Filing

Teori Perubahan Sikap dapat dijadikan landasan untuk hubungan variabel pengetahuan perpajakan dengan penggunaan e-filing wajib pajak. Pengetahuan yang diterima oleh setiap individu akan mengubah sikap dan perilaku setiap individu. Pengetahuan individu mengenai perkembangan informasi perpajakan akan mempengaruhui pengetahuan individu mengenai cara dan sistem pelaporan SPT secara elektronik yang dilakukan secara online. Hal tersebut terjadi karena setiap masa sistem administrasi pajak selalu berkembang mengikuti perkembangan teknologi maupun kebutuhan pajak pada saat ini, sehingga wajib pajak diharapkan selalu mengembangkan pengetahuannya dalam dunia perpajakan agar dapat mengikuti perkembangan yang ada. Adanya perkembangan yang terjadi dapat memudahkan pelayanan pada wajib pajak dalam melaksanakan kewajibannya yaitu membayar dan melaporkan pajak penghasilan

Hubungan Pengetahuan Pelaporan Pajak Penghasilan Pasal 21 Terhadap Penggunaan EFiling

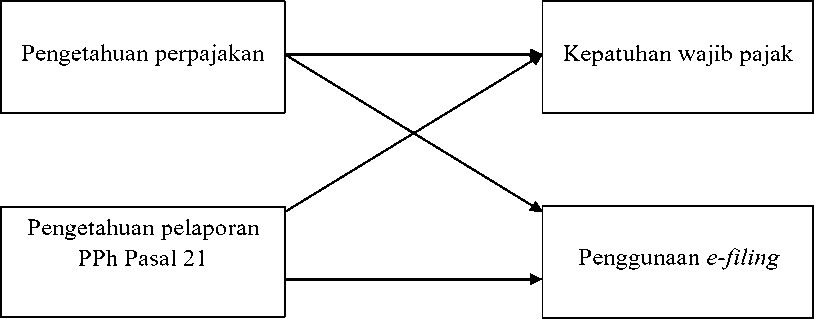

Hubungan antara variabel pengetahuan perpajakan terhadap penggunaan e-filing wajib pajak

Gambar 1.

Kerangka Pemikiran

dilandasi oleh teori perubahan sikap. Dunia perpajakan yang semakin berkembang khususnya terkait peraturan perpajakan dan perkembangan teknologi informasi telah berdampak pada keinginan masyarakat mempelajari perpajakan. Setiap masa sistem administrasi pajak selalu berkembang mengikuti perkembangan teknologi maupun kebutuhan pajak.

Pada saat ini, wajib pajak diharapkan selalu mengembangkan pengetahuannya dalam dunia perpajakan agar dapat mengikuti perkembangan yang ada. Adanya perkembangan yang terjadi dapat memudahkan pelayanan pada wajib pajak dalam melaksanakan kewajibannya yaitu membayar dan melaporkan pajak penghasilan. Bila wajib pajak memiliki pengetahuan perpajakan yang tinggi diduga akan mampu memanfaatkan sistem administrasi perpajakan khususnya penggunaan e-filiing secara benar.

Berdasarkan latar belakang serta rumusan masalah yang diajukan dalam penelitian ini, maka dapat disusun hipotesis penelitian sebagai berikut: H1 : Pengetahuan perpajakan mempunyai pengaruh terhadap kepatuhan wajib pajak pegawai

H2 : Pengetahuan pelaporan PPh Pasal 21 dapat mempengaruhi kepatuhan wajib pajak pegawai.

H3 : Pengetahuan perpajakan mempunyai pengaruh terhadap penggunaan e-filing wajib pajak pegawai.

H4 : Pengetahuan perpajakan mempunyai pengaruh terhadap penggunaan e-filing

METODE PENELITIAN Rancangan Penelitian

Metode yang digunakan dalam penelitian ini adalah metode kuantitatif, hal ini disebabkan uji statistik yang digunakan adalah analisis regresi linier berganda. Penelitian ini meneliti tentang hubungan pengetahuan pajak, dan pengetahuan pelaporan pajak penghasilan 21 sebagai variabel independen yang mempengaruhi kepatuhan wajib pajak dan penggunaan e-filing wajib pajak pegawai sebagai variabel dependen. Definisi Operasional dan Pengukuran Variabel

Adapun definisi operasional dari penelitian ini adalah sebagai berikut: 1). Pengetahuan Perpajakan adalah wawasan seseorang mengenai konsep pajak yang pengetahuan pajaknya dapat diukur dengan melihat seberapa besarnya tingkat pengetahuan wajib pajak yang meliputi definisi pajak, manfaat pajak dan manfaat wajib pajak patuh, pemungutan pajak, sistem perpajakan, sanksi pajak dan kepemilikan NPWP. 2) Pengetahuan Pelaporan PPh Pasal 21 diukur dengan melihat seberapa besarnya tingkat pengetahuan wajib pajak yang meliputi definisi pajak penghasilan, pelaporan pajak penghasilan, manfaat

pelaporan pajak penghasilan. 3) Kepatuhan Wajib Pajak adalah seseorang atau badan yang telah dikukuhkan sebagai wajib pajak yang taat dalam memenuhi kewajiban dan melaksanakan hak perpajakan. Variabel kepatuhan ini dapat diukur dengan melihat kriteria wajib pajak patuh yang telah ditetapkan oleh dirjen pajak. 4) Penggunaan E-filing adalah suatu cara penyampaian SPT Tahunan secara elektronik yang dilakukan secara online dan real time melalui internet pada website Direktorat Jenderal Pajak. Variabel kepatuhan ini dapat diukur dengan melihat sejauh mana wajib pajak memahami tata cara penggunaan sistem e-filing. Adapun pengukuran variabel dari penelitian ini dengan menggunakan Skala likerts 5.

Populasi Sampel dan Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah seluruh wajib pajak orang pribadi atau pegawai STIE Perbanas Surabaya. Sebagian anggota sampel yang terpilih adalah anggota populasi yang hanya menggunakan sistem e-filling dalam melaporkan dan penyampaikan pajak yang terutang.

HASIL DAN PEMBAHASAN

Analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif dan analisis statistik yang diolah menggunakan software SPSS 17.0. Data diperoleh dengan penyebaran kuesioner yang dilakukan pada bulan Juni 2014 sebanyak 60 kuesioner hanya terkumpul 42 (sebesar 70%). Berdasarkan jenis kelamin menunjukkan 28 orang (67%) adalah wanita dan sisanya 14 orang (33%) adalah pria. Dari sisi usia menunjukkan 29 orang (69%) telah berusia diatas 30 tahun dan sisanya sebanyak 13 orang (31%) di bawah 30 tahun. Dilihat dari sisi pendidikan terakhir ada 1 orang (2%) berpendidikan SMU, 3 orang (7%) berpendidikan D3, 20 orang (48%) berpendidikan sarjana, 16 orang (38%) berpendidikan S2 dan sisanya 2 orang (5%) berpendidikan S3. Dari sisi lamanya menggunakan e-filling menunjukkan 37 orang (88%) kurang dari 1 tahun dan sisanya 5 orang (12%) yang sudah lebih dari 1 tahun.

Tanggapan dari responden mengenai pengetahuan perpajakan mempunyai keterlibatan yang sangat tinggi, hal tersebut dapat dilihat dari nilai rata-rata keseluruhan pertanyaan tiap variabel yang berkaitan dengan pengetahuan perpajakan yang mempunyai nilai besar, yaitu sebesar 4,31. Para wajib pajak merasa sangat setuju dengan definisi pajak sesuai dengan undang-undang perpajakan. Wajib pajak setuju jika pajak merupakan iuran rakyat untuk negara yang bersifat memaksa, tanpa mendapat balas

jasa secara langsung namun digunakan negara untuk kemakmuran rakyat. Wajib pajak sangat setuju bahwa pajak yang telah dibayarkan akan sangat bermanfaat bagi kepentingan umum dan pengembangan negara. Pada variabel pengetahuan perpajakan pertanyaan yang memiliki nilai rata-rata tertinggi dari tujuh pertanyaan adalah pertanyaan nomor satu dengan nilai rata-rata sebesar 4,52. Hal tersebut menunjukan bahwa para responden yang merupakan wajib pajak sangat memahami bahwa pajak dipungut berdasarkan undang-undang, sedangkan pertanyaan yang memliki nilai rata-rata terendah ada pada pertanyaan nomor tujuh yang memiliki nilai rata-rata 3,74. Hal tersebut menunjukan bahwa kurangnya pengetahuan para responden yang merupakan wajib pajak pegawai mengenai sanksi-sanksi yang ada dalam perpajakan.

Tanggapan dari responden mengenai pengetahuan pelaporan PPh 21 mempunyai keterlibatan yang cukup tinggi hal tersebut dapat dilihat dari nilai rata-rata keseluruhan pertanyaan tiap variabel yang berkaitan dengan pengetahuan pelaporan PPh 21 yang mempunyai nilai besar, yaitu sebesar 3,92. Setiap karyawan atau pegawai dikenakan pajak atas penghasilan yang berupa gaji, upah, honorarium, tunjangan, serta pembayaran dengan nama lain dan dalam bentuk apapun sehubungan dengan pekerjaan, jabatan, jasa, dan kegiatan lainnya yang dilakukan oleh wajib pajak pegawai, dengan adanya pengetahuan mengenai pelaporan PPh 21 yang dimiliki para wajib pajak dapat membantu mendorong wajib pajak untuk melaporkan pajak penghasilan sesuai dengan undang-undang yang telah diatur mengenai pajak penghasilan pegawai. Pada variabel pengetahuan pelaporan PPh 21 pertanyaan nomor dua merupakan pertanyaan yang memiliki nilai rata-rata tertinggi dari tujuh pertanyaan yang ada pada variabel pengetahuan pelaporan PPh 21 yaitu dengan nilai rata-rata sebesar 4,50. Hal tersebut menunjukan bahwa para responden yang merupakan wajib pajak pegawai mengetahui bahwa setiap pegawai harus melaporkan pajak penghasilan mereka, sedangkan pertanyaan nomor tujuh yang memiliki nilai rata-rata 3,17 merupakan pertanyaan yang memiliki nilai rata-rata terendah. Hal tersebut menunjukan bahwa para wajib pajak pegawai merasa tidak adil ketika para wajib pajak tertentu diberikan ketentuan-ketentuan khusus untuk pelaporan PPh 21.

Tanggapan dari responden mengenai kepatuhan wajib pajak mempunyai keterlibatan yang sangat tinggi hal tersebut dapat dilihat dari nilai rata-rata keseluruhan pertanyaan tiap variabel yang berkaitan dengan kepatuhan wajib pajak yang mempunyai nilai

besar, yaitu sebesar 4,32. Para wajib pajak telah berusaha maksimal dalam menjalankan kewajiban perpajakannya seperti tidak memiliki tunggakan pajak, menyampaikan SPT tahunan sebelum jatuh tempo, serta memahami bahwa melaporkan dan membayar pajak merupakan suatu kewajiban untuk wajib pajak, sehingga para wajib pajak dapat dikatakan sebagai wajib pajak patuh. Pada variabel kepatuhan wajib pajak yang memiliki nilai rata-rata tertinggi adalah pertanyaan nomor empat dari tujuh pertanyaan yang ada pada variabel kepatuhan wajib pajak yaitu sebesar 4,62. Hal tersebut mempunyai arti bahwa responden yang merupakan wajib pajak pegawai tidak mempunyai tunggakan pembayaran pajak dari hal tersebut para responden dapat dikatakan sebagai wajib pajak patuh karena tidak mempunyai tunggakan pembayaran pajak, sedangkan dari tujuh pertanyaan variabel kepatuhan wajib pajak pegawai pertanyaan nomor tujuh dengan nilai rata-rata sebesar 3,74 merupakan pertanyaan yang mempunyai nilai rata-rata paling rendah. Hal ini menunjukan bahwa masih ada wajib pajak pegawai yang merasa melakukan keterlambatan pembayaran pajak adalah hal yang boleh dilakukan tanpa dapat dikenakan sanksi.

Tanggapan dari responden mengenai kepatuhan wajib pajak mempunyai keterlibatan yang sangat tinggi hal tersebut dapat dilihat dari nilai rata-rata keseluruhan pertanyaan tiap variabel yang berkaitan dengan penggunaan e-filing yang mempunyai nilai besar, yaitu sebesar 4,29. Wajib pajak merasa sangat setuju dengan menggunakan e-filing maka sangat mempermudah dan dapat meningkatkan kinerja pelaporan pajak wajib pajakuntuk melaporkan pajak termasuk pajak penghasilan mereka. Pada variabel penggunaan e-filing pertanyaan nomor satu merupakan pertanyaan yang memiliki nilai rata-rata tertinggi yaitu sebesar 4,52 diantara tujuh pertanyaan lainnya. Hal tersebut menunjukan bahwa para responden yang merupakan wajib pajak merasa setuju bahwa sistem e-filing sangat mudah dan nyaman digunakan, sedangkan pertanyaan nomor empat merupakan pertanyaan yang memiliki nilai rata-rata paling rendah yaitu sebesar 4,17. Hal tersebut menunjukan bahwa para responden yang merupakan wajib pajak tidak semuanya merasa bahwa penggunaan e-filing sangat fleksibel untuk melaporkan pajak.

Pengujian Hipotesis

Uji hipotesis dalam penelitian ini menggunakan 42 sampel. Pengujian ini dilakukan untuk mengetahui pengaruh pengetahuan perpajakan dan pengetahuan pelaporan pajak penghasilan 21 yang dimiliki wajib

pajak terhadap kepatuhan, serta pengetahuan perpajakan dan pengetahuan pelaporan pajak penghasilan pasal 21 terhadap penggunaan e-filing

wajib pajak pegawai. Dalam penelitian ini menggunakan alat uji statisitk SPSS versi 17.0 dengan model regresi linier berganda.

Tabel 1

Hasil Pengujian Uji T

Pengaruh Perpajakan Dan Pengaruh Pelaporan Pajak Penghasilan Pasal 21

Terhadap Kepatuhan Wajib Pajak

|

Pengaruh |

T hitung |

T tabel |

Signifikan |

Kesimpulan | |

|

Pengetahuan perpajakan Kepatuhan wajib pajak |

---► |

0,745 |

2,024 |

0,461 |

H0 diterima |

|

Pengetahuan pelaporan pph 21 Kepatuhan wajib pajak |

—► |

3,092 |

2,024 |

0,004 |

H0 ditolak |

Keterangan: *α = 5%: t > 2,024 signifikan

Tabel 2

Hasil Pengujian Uji T

Pengaruh Perpajakan Dan Pengaruh Pelaporan Pajak Penghasilan Pasal 21

Terhadap Penggunaan E-Filing

|

Pengaruh |

T hitung |

T tabel |

Signifikan |

Kesimpulan |

|

Pengetahuan perpajakan Penggunaan e-filing |

---► 0,275 |

2,024 |

0,785 |

H0 diterima |

|

Pengetahuan pelaporan pph 21 Penggunaan e-filing |

2,450 |

2,024 |

0,019 |

H0 ditolak |

Keterangan: *α = 5%: t > 2,024 signifikan

Pengetahuan perpajakan terhadap kepatuhan wajib pajak

Hasil pengujian menyatakan pengetahuan perpajakan berpengaruh tidak signifikan, Penyebab tidak adanya pengaruh pada variabel pengetahuan perpajakan terhadap variabel kepatuhan wajib pajak, karena informasi dan pengetahuan mengenai perpajakan yang dimiliki oleh setiap individu berbeda-beda.

Tingkat pendidikan S1 sebanyak 48% namun, jurusan yang ditempuh responden sebagian besar bukan berasal dari bidang akuntansi dan perpajakan. Faktor lain menurut pengakuan responden yang dapat mempengaruhi variabel pengetahuan perpajakan terhadap kepatuhan wajib pajak tidak signifikan adalah sebagian besar pegawai STIE Perbanas yang mempunyai banyak kesibukan tidak sempat mengikuti pelatihan mengenai perpajakan sehingga kurangnya informasi serta pengetahuan mengenai perpajakan, serta sebagian besar responden dibantu oleh bagian keuangan untuk melaporkan pajak.

Pengetahuan pelaporan pajak penghasilan 21 terhadap kepatuhan wajib pajak

Hasil pengujian menunjukan bahwa variabel pengetahuan pelaporan pajak penghasilan pasal 21

memiliki pengaruh terhadap variabel kepatuhan wajib pajak. Wajib pajak merasa dengan adanya pengetahuan mengenai pelaporan pajak penghasilan 21 yang dimiliki para wajib pajak dapat membantu mendorong wajib pajak untuk melaporkan pajak penghasilan sesuai dengan undang-undang yang telah diatur mengenai pajak penghasilan pegawai, hal ini disebabkan karena para wajib pajak pegawai memahami bahwa setiap penghasilan yang mereka terima seharusnya dilaporkan terlebih dahulu sesuai dengan undang-undang pajak. Para wajib pajak juga didukung dengan adanya pelatihan mengenai pelaporan pajak penghasilan wajib pajak serta banyak dibantu oleh bagian keuangan dalam pelaporan pajak penghasilan pasal 21.

Pengetahuan perpajakan terhadap penggunaan efiling wajib pajak

Hasil pengujian menyatakan pengetahuan perpajakan berpengaruh tidak signifikan. Lamanya respoden menggunakan e-filing dapat menjadi faktor utama variabel pengetahuan perpajakan tidak memiliki pengaruh terhadap variabel penggunaan e-filing, banyak diantaranya menggunakan e-filing kurang dari 1 tahun sehingga kurangnya pengetahuan responden mengenai pengetahuan perpajakan dengan menggunakan e-filing.

Responden dengan umur diatas 30 tahun banyak yang kurang memahami penggunaan e-filing, rata-rata merasa kesulitan melaporkan pajak terutang mereka secara onlinetermasuk melaporkan pajak penghasilan 21, banyak diantaranya mengaku tidak mengikuti pelatihan saat diadakannya pelatihan mengenai pelaporan pajak dengan menggunakan e-filingsehinggamereka yang tidak mengikuti pelatihan merasa kesulitan untuk melaporkan pajak terutang mereka dengan menggunakan e-filing karena kurangnya pengetahuan dan informasi yang diterima. Responden yang merasa kesulitan melaporkan pajak terutang dengan menggunakan e-filingmemilih menggunakan jasa orang lain yang lebih ahli menggunakan e-filinguntuk melaporkan pajak terutang mereka dengan menggunakan e-filing, termasuk melaporkan pajak penghasilan pasal 21. Pengetahuan pelaporan pajak penghasilan 21 terhadap penggunaan e-filing wajib pajak

Hasil pengujian menunjukan bahwa variabel pengetahuan pelaporan pajak penghasilan pasal 21 memiliki pengaruh terhadap variabel kepatuhan wajib pajak. Wajib pajak merasa dengan adanya pengetahuan mengenai pelaporan pajak penghasilan 21 yang dimiliki para wajib pajak dapat membantu mendorong wajib pajak untuk melaporkan pajak penghasilan sesuai dengan undang-undang yang telah diatur mengenai pajak penghasilan pegawai, hal ini disebabkan karena para wajib pajak pegawai memahami bahwa setiap penghasilan yang mereka terima seharusnya dilaporkan terlebih dahulu sesuai dengan undang-undang pajak.

Munculnya terobosan baru pada perpajakan yaitu dengan menggunakan e-filing dapat mempermudah wajib pajak melaporkan pajak penghasilan dan tidak perlu membuang waktu para responden sehingga dapat menjalankan rutinitas sehari-hari tanpa harus mengantri lama di kantor pelayanan pajak mengingat responden pada penelitian ini adalah dosen serta karyawan STIE Perbanas Surabaya. Didukung dengan adanya pelatihan pegawai STIE Perbanas Surabaya mengenai pelaporan pajak dengan menggunakan e-filing menambah pengetahuan serta mempermudah responden untuk melaporkan pajak penghasilan dan pajak terutang lainnya dengan menggunakan e-filing.

SIMPULAN DAN SARAN

Hasil analisis variabel kepatuhan wajib pajak (Y1) baik secara deskriptif maupun secara statistik dengan menggunakan regresi linier berganda dapat ditarik kesimpulan bahwa varibel pengetahuan

perpajakan (X1) tidak memiliki pengaruh terhadap variabel kepatuhan wajib pajak, karena informasi dan pengetahuan mengenai perpajakan yang dimiliki oleh setiap individu berbeda-beda. Jurusan yang ditempuh responden sebagian besar bukan berasal dari bidang akuntansi dan perpajakan, sehingga kurangnya informasi dan pengetahuan yang dimiliki responden mengenai perpajakan. Variabel pengetahuan pelaporan pajak penghasilan pasal 21 (X2) memiliki pengaruh terhadap variabel kepatuhan wajib pajak. Hal ini disebabkan responden yang merupakan pegawai STIE Perbanas Surabaya mengikuti pelatihan mengenai pelaporan pajak penghasilan pasal 21 serta sebagian besar responden mengaku dibantu oleh bagian keuangan untuk melaporkan pajak penghasilan 21 sesuai undang-undang perpajakan.

Pada hasil analisis variabel penggunaan e-filing (Y2) baik secara deskriptif maupun secara statistik dengan menggunakan regresi linier berganda dapat ditarik kesimpuilan bahwa variabel kepatuhan wajib pajak (X1) tidak memiliki pengaruh terhadap variabel penggunaan e-filing, karena sebagian besar responden mengaku banyak yang menggunaka e-filing kurang dari 1 tahun serta responden juga mengaku tidak mengikuti pelatihan mengenai penggunaan e-filing sehingga pengetahuan dan informasi yang diperoleh responden kurang Responden yang tidak mengikuti pelatihan merasa kesulitan menggunakan e-filing sehingga menggunakan jasa orang lain yang lebih ahli untuk melaporkan pajak dengan menggunakan e-filing. Variabel pengetahuan pelaporan pajak penghasilan pasal 21 (X2) memiliki pengaruh terhadap penggunaan e-filing. Hal ini disebabkan karena responden yang merupakan wajib pajak pegawai memahami bahwa setiap penghasilan yang diterima seharusnya dilaporkan terlebih dahulu. Munculnya e-filing mempermudah responden untuk melaporkan pajak terhutang termasuk pajak penghasilan pasal 21 tanpa harus mengantri pada dropbox maupun KPP.

Ada beberapa keterbatasan dalam penelitian ini. Pertama, responden dalam penelitian ini merupakan pegawai STIE Perbanas Surabaya. Hal tersebut menyebabkan terbatasnya responden yang diperoleh dalam penelitian ini. Kedua, terdapat banyaknya kuesioner tidak kembali dikarenakan bertepatan dengan dilaksanakannya audit di STIE Perbanas Surabaya sehingga para pegawai sibuk dalam mempersiapkan audit dan tidak sempat untuk mengisi kuesioner. Ketiga, masih banyak pegawai yang kurang memiliki pengetahuan mengenai perpajakan dan pengetahuan tentang pelaporan pajak penghasilan pasal 21. Hal tersebut dikarenakan para pegawai dalam

menggunakan e-filing mayoritas kurang dari 1 tahun.

Ada beberapa hal yang peneliti sarankan. Pertama, pemerintah diharapkan untuk memberikan brosur-brosur dengan gambar dan kalimat ajakan yang menarik wajib pajak mengenai pajak penghasilan 21 dengan tujuan agar wajib pajak pegawai bersedia melaporkan pajak penghasilan tanpa perlu adanya peringatan. Kedua, pada penelitian selanjutnya diharapkan responden penelitian tidak hanya pada pegawai STIE Perbanas Surabaya saja tetapi pada pegawai yayasan Perbanas Jawa Timur agar responden yang didapat lebih banyak dari penelitian sebelumnya. Ketiga, pada penelitian selanjutnya wajib pajak yang terpilih sebagai responden merupakan wajib pajak yang membayar dan melaporkan pajaknya sendiri.

REFERENSI

Arfan Ikhsan. 2008. Metodologi Penelitian

Akuntansi Keprilakuan. Edisi Pertama. Yogyakarta : Graha Ilmu.

Banu Witono. 2008.”Peranan Pengetahuan Pajak Pada Kepatuhan Wajib Pajak”. Jurnal Akuntansi dan Keuangan. Vol. 7, No.2, hal: 196-208.

Erly Suandy. 2011. Hukum Pajak. Edisi Kelima. Jakarta : Salemba Empat.

Imam Ghozali. 2005. Aplikasi Analisis Multivariate denagn SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Herry Purwanto. 2010. Dasar - Dasar Perpajakan & Akuntansi Pajak. Jakarta Erlangga.

Nur Indriantoro, Bambang Supomo. 1999. Metodologi Penelitian Bisnis Untuk Akuntansi Dan Manajemen. Edisi pertama. Yogyakarta : BPFE Yogyakarta

Rahmat Alfian. 2012. “Pengaruh Kepatuhan Wajib Pajak Orang Pribadi TerhadapPenerimaan Pajak Di Kpp Pratama Surabaya Krembangan”. JurnalPerpajakan. Vol. 3, No.2, hal: 124-137.

Risal C. Y. Laihad. 2013. “Pengaruh Perilaku Wajib Pajak Terhadap Penggunaan E-filling Wajib Pajak di Kota Manado”. JurnalEMBA. Vol. 1, No.3, hal: 44-51.

Republik Indonesia. Keputusan Menteri Keuangan No.544/KMK.04/2000 tentangKriteria Wajib Pajak yang Dapat Diberikan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak.

Republik Indonesia. Keputusan Menteri Keuangan No.235/KMK.03/2003 tentangPenentuan Wajib Pajak Patuh Merupakan Dasar Hukum dalamPenetapan Kriteria Wajib Pajak Patuh.

Republik Indonesia. Undang-undang No.28 tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Republik Indonesia. Undang-undang No.38 tahun 2009 tentang Pajak Penghasilan Pasal 21

Safri Nurmantu. 2007. Pengantar Perpajakan. Edisi Pertama. Jakarta : Granit.

Sumarsan. 2013. Perpajakan: Konsep, Teori, danIsu. Edisi Pertama.Yogyakarta :Graha Ilmu.

Soemarsono S. R. 2007. Perpajakan Pendekatan Komprehensif. Jakarta : Salemba Empat.

Sugiyono. 2004. Metode Penelitian Bisnis. Edisi Pertama. Bandung: CV. Alfabeta.

Supriyati dan Hidayati. 2008. “Pengaruh Pengetahuan Pajak penghasilan dan Presepsi Wajib Pajak Terhadap Kepatuhan Wajib Pajak”. Jurnal Akuntansi dan Teknologi Akuntansi. Vol 7. No1, hal: 118-128.

Waluyo. 2010. Perpajakan Indonesia. Vol.1. Edisi Kesembilan. Jakarta : Salemba Empat

Discussion and feedback