STRATEGY MAP BALANCED SCORECARD: SISTEM MANAJEMEN UNTUK IMPLEMENTASI STRATEGI PERUSAHAAN (STUDI KASUS PT ERRATISA PURNAMA)

on

34 Jurnal Buletin Studi Ekonomi, Vol. 20 No. 1, Februari 2015

STRATEGY MAP BALANCED SCORECARD: SISTEM MANAJEMEN UNTUK IMPLEMENTASI STRATEGI PERUSAHAAN (STUDI KASUS PT ERRATISA PURNAMA)

Yoshi Trias Pratiwi1 Rodhiyah*)2

-

1,2Fakultas Ekonomi Universitas Wijaya Putra, Surabaya e-mail: yoshitrias@uwp.ac.id

Abstract: Strategy Map of Balanced Scorecard: Management System for Company Strategy Implementation (Study Case of PT Erratisa Purnama) PT Erratisa Purnama engaged in the school uniforms production and trading. Existing planning systems rely on a budget, it is not sufficient to maintain the viability of the organization in a competitive & complex business environment. Therefore, the company’s vision, mission, and strategy need to be translated into a balanced scorecard management system. The research objective is to design a strategy map for PT Erratisa Purnama in explaining the strategic objectives and the process of value creation. Further more to design performance benchmarks in translating the strategic objectives (contained in the strategy map) to the measures, targets, and initiatives. The approach used in this study is a qualitative explanatory approach which explains how to design a balanced scorecard management system in the company so that the final results of this study apply to companies surveyed only.

Keywords: strategy map, balanced scorecard, strategy of company

Abstrak: Strategy Map Balanced Scorecard: Sistem Manajemen Untuk Implementasi Strategi Perusahaan (Studi Kasus PT Erratisa Purnama). PT Erratisa Purnama bergerak dalam bidang usaha produksi dan perdagangan seragam sekolah. Sistem perencanaan yang ada hanya mengandalkan pada anggaran. Hal ini tidak memadai untuk mempertahankan kelangsungan hidup organisasi dalam lingkungan bisnis yang kompetitif dan kompleks. Maka visi, misi, dan strategi perusahaan perlu diterjemahkan ke dalam sistem manajemen balanced scorecard. Tujuan penelitian adalah untuk mendesain strategy map PT Erratisa Purnama dalam menjelaskan sasaran-sasaran strategis dan proses penciptaan nilai. Disamping itu juga untuk mendesain tolok ukur kinerja PT Erratisa Purnama dalam menerjemahkan sasaran strategis yang ada pada strategy map menjadi ukuran, target, dan inisiatif. Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kualitatif explanatory yakni menjelaskan bagaimana desain sistem manajemen balanced scorecard pada perusahaan sehingga hasil akhir dari penelitian ini berlaku untuk perusahaan yang diteliti saja.

Kata kunci: strategy map, balanced scorecard, strategi perusahaan

PENDAHULUAN

Kemajuan teknologi sangat berpengaruh pada kegiatan perekonomian, hal tersebut membuat setiap perusahaan melakukan usaha-usaha yang dapat meningkatkan kemampuannya agar dapat bersaing di pasaran dan dapat memenangkan kompetisi dengan pesaingnya. Oleh karena itulah diperlukan penerapan visi, misi, dan strategi secara tepat pada perusahaan agar dapat terus menjalankan usahanya dan dapat bertahan hidup. Visi adalah gambaran kondisi yang akan diwujudkan oleh organisasi di masa mendatang (Mulyadi dan Setyawan, 2001: 333). Menurut David (2003: 59) pernyataan visi menjawab pertanyaan

“What do we want to become? ” sedangkan pernyataan misi menjawab pertanyaan “What is our business?” Visi dan strategi dinyatakan dalam bentuk tujuan strategis, ukuran-ukuran dan target yang jelas, kemudian dikomunikasikan kepada setiap anggota organisasi sehingga diharapkan anggota organisasi dapat mengerti dan menerapkan pada pekerjaannya sehari-hari agar tujuan organisasi tercapai. Strategi yang telah dirumuskan, selanjutnya diterjemahkan ke dalam perspektif balanced scorecard. Yuwono et al. (2006: 8) mengungkapkan bahwa “balanced scorecard merupakan suatu sistem manajemen, pengukuran, dan pengendalian yang secara cepat, tepat, dan komprehensif dapat

memberikan pemahaman kepada manajer tentang performance bisnis.” Clinton dan Hsu dalam Reeve (2000: 255) menyatakan bahwa balanced scorecard dikembangkan untuk membantu manajemen mengendalikan operasional perusahaan secara keseluruhan, hal tersebut dibutuhkan karena alasanalasan sebagai berikut, yaitu: (1)Financial accounting measures lag performances because they are historical in nature, by definition reporting on activities that already have occurred. (2)The creation of value is not measured by financial accounting metrics. (3)Managers need to understand what factors drive success in their organizations. (4)The Balanced scorecard does more than measure.Sedangkan

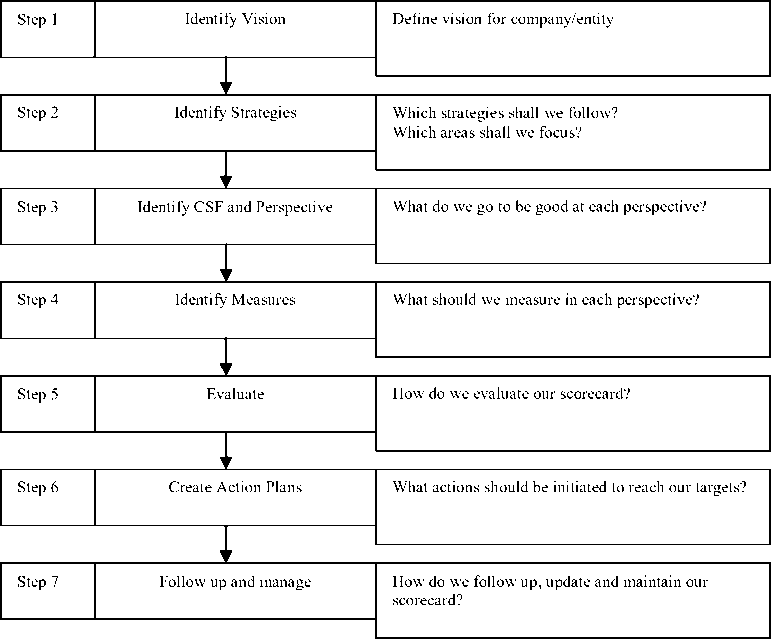

menurut Kaplan dan Norton (1996: 25), “ .....the balanced scorecard translates mission and strategy into objectives and measures, organized into four different perspectives: financial, customer, internal business process, and learning and growth.” Komponen yang paling penting dari sistem manajemen balanced scorecard adalah strategy map yang dibuat untuk menguraikan bagaimana organisasi menciptakan nilai yang dihubungkan dengan pelaksanaan strategi dan perumusan strategi. Dalam penyusunan desain balanced scorecard dikenal tujuh langkah pembuatan balanced scorecard yang dikemukakan oleh Berquist (2000).

Gambar 1

Tujuh Langkah Pembuatan Balanced Scorecard

Langkah kesatu sampai empat adalah kategori penyusunan desain, sedangkan langkah kelima sampai langkah ketujuh adalah kategori pelaksanaan dan evaluasi.

PT. Erratisa Purnamamerupakan perusahaan garmen yang bergerakdalam bidang usaha produksi dan perdagangan seragam sekolah. Pada saat menjelang tahun ajaran baru sekolah, merupakan puncak penjualan. Setiap hari perusahaan memproduksi seragam sekolah untuk dijadikan persediaan guna memenuhi pesanan pada bulan-bulan

tertentu. Sistem perencanaan yang ada hanya mengandalkan pada anggaran, tidak memadai untuk mempertahankan kelangsungan hidup organisasi dalam lingkungan bisnis yang kompetitif dan kompleks. Oleh karena itu, visi, misi, dan strategi PT. Erratisa Purnama perlu diterjemahkan ke dalam sistem manajemen balanced scorecard.

Manajemen strategik merupakan pengembangan posisi kompetitif sehingga keunggulan kompetitif dapat menyebabkan kesuksesan yang berkesinambungan (Blocher et al., 2000: 3). Manajemen strategis terfokus

pada upaya memadukan manajemen, pemasaran, keuangan/akuntansi, produksi/operasi, penelitian dan pengembangan, serta sistem informasi komputer untuk mencapai keberhasilan organisasi.”Sistem manajemen strategik berbasis balanced scorecard adalah manajemen strategik yang dilaksanakan secara bersistem yang menggunakan balanced scorecard dalam sistem perencanaan strategik sebagai alat penerjemah misi, visi, tujuan, keyakinan dasar, nilai dasar, dan strategi organisasi” (Mulyadi, 2005: 45). Sistem manajemen strategik terdiri dari enam tahap utama yaitu perumusan strategi, perencanaan strategik, penyusunan program, penyusunan anggaran, pengimplementasian, dan pemantauan. Sehingga perusahaan-perusahaan menggunakan balanced scorecard sebagai sistem manajemen strategik untuk mengelola strategi jangka panjang serta memungkinkan untuk menjembatani gap utama yang ada di perusahaan, yaitu antara pengembangan dan formulasi strategi dengan proses implementasinya. Peneliti melakukan penelitian pada PT Erratisa Purnama untuk mendesain sistem manajemen balanced scorecard dalam menjabarkan strategi perusahaan. Ada dua tujuan yang ingin dicapai dalam penelitian ini. Pertama, mendesain strategy map PT Erratisa Purnama dalam menjelaskan sasaran strategis dan penciptaan nilai. Dan kedua, mendesain tolok ukur kinerja PT Erratisa Purnama dalam menerjemahkan sasaran strategis yang ada pada strategy map.

METODE PENELITIAN

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kualitatif yaitu studi kasus di mana fakta sebagai asumsinya, tidak diperlukan hipotesis, sehingga peneliti mengetahui makna fenomena tersebut. Desain sistem manajemen balanced scorecard untuk PT Erratisa Purnama didasarkan atas fakta dan tidak diperlukan hipotesis sehingga lebih cocok digunakan sebagai studi kasus. Pemilihan pendekatan ini untuk menjelaskan (explanatory) bagaimana mendesain sistem manajemen balanced scorecard pada PT Erratisa Purnamasehingga hasil akhir dari penelitian ini berlaku untuk perusahaan yang diteliti saja. Sumber data yang digunakan antara lain dokumen; rekaman arsip (berupa laporan keuangan perusahaan, rencana jangka panjang, dan anggaran perusahaan, hasil wawancara (wawancara dilakukan dengan Direktur, Kepala Bidang Keuangan, Kepala Bidang Pemasaran, Kepala Bidang Pengolahan, Kepala Bidang SDM, dan Kepala Bidang Akuntansi, dan hasil observasi langsung (peneliti melakukan

pengamatan langsung ke perusahaan untuk mengetahui kondisi sesungguhnya mengenai proses bisnis industri garmen, selain itu pengamatan dilakukan untuk melihat sejauh mana visi dan misi yang ada pada perusaaan dapat dikomunikasikan ke seluruh jajaran karyawan).

Teknik pengumpulan data pada penelitian ini adalah untuk mendapatkan informasi tentang visi dan misi PT Erratisa Purnama, peneliti mengumpulkan dokumen dari sekretaris perusahaan (corporate secretary), melakukan wawancara kepada direksi dan kepala, serta kepada beberapa staf untuk mengetahui seberapa jauh visi dan misi tersebut disosialisasikan dengan seluruh jajaran karyawan, serta untuk mendapatkan informasi mengenai penyusunan strategi perusahaan dan pemetaan strategi pada perusahaan

Aktivitas dalam analisis data dalam penelitian ini mengikuti model Miles dan Huberman yang dikutip dalam Sugiyono (2007: 91-99) mencakup data reduction, data display, conclusion drawing. Hasil penelitian lapangan maupun studi literatur yang dilakukan, akan ditarik suatu kesimpulan sesuai kondisi yang terjadi sehingga diperoleh jawaban dari permasalahan penelitian sekaligus memberikan saran yang mungkin dapat dijadikan alternatif untuk perusahaan.

HASIL DAN PEMBAHASAN

Tema Strategis Perspektif Balanced Scorecard

Dalam penelitian ini, hasil yang dicapai yaitu peneliti dapat menjelaskan bagaimana sistem manajemen balanced scorecard dalam mengimplementasikan strategi perusahaan. Hal ini dilakukan dengan memetakan strategi perusahaan menjadi beberapa tema strategis yang dipandang berdasar 4 perspektif yaitu perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan. Berikut penjelasan masing-masing perspektif: a. Perspektif Keuangan

Tujuan finansial perusahaan yaitu penciptaan laba secara berkesinambungan yang diperoleh dari pertumbuhan pendapatan dengan meningkatkan jumlah pendapatan dan strategi produktivitas terhadap efisiensi biaya. Perusahaan menilai tingkat prioritas atas pengeluaran dana berdasar sumber dana dan pengguna dana, mencari hubungan keuangan dengan perusahaan-perusahaan yang mempunyai potensi dalam pembiayaan.

-

b. Perspektif Pelanggan

Perusahaan selalu mempertahankan keberadaan para pelanggan dengan cara menjaga mutu dan kualitas produk yang mempunyai nilai lebih tinggi dibandingkan dengan pesaing-pesaingnya. Sehingga salah satu tujuan akhir perusahaan yakni meningkatkan

kepuasan pelanggan melalui kualitas produk dan meningkatkan layanan kepada para pelanggan.Brand image perusahaan juga tetap dipertahankan dan bahkan berhasil di pasaran luas yang dapat terlihat dari hasil penjualan menembus pasar sampai ke luar pulau Jawa.

-

c. Perspektif Proses Bisnis Internal

Sasaran produksi perusahaan yaitu memanfaatkan sumber daya atau bahan baku melalui peningkatan kualitas bahan baku serta kualitas jahitan produk. Membina, memimpin, mengkoordinasi dan mengawasi seluruh aktivitas pabrik baik secara kuantitas maupun kualitas yakni

menyusun rencana produksi, pelaksanaan produksi sampai mencatat barang jadi hasil produksi dan mendistribusikannya pada bagian logistik.

-

d. Perspektif Pembelajaran dan Pertumbuhan

Tema strategis pada perspektif pembelajaran dan pertumbuhan berupa peningkatan kualitas sumber daya manusia dan pengadaan sistem informasi yang efektif. Tenaga kerja merupakan salah satu faktor penunjang dalam kelancaran proses produksi sehingga perlu mendapatkan penanganan yang serius dan perhatian yang cukup, hal ini berarti perusahaan memberikan pelayanan untuk menjamin kesejahteraan karyawan dalam menjalankan tugasnya.

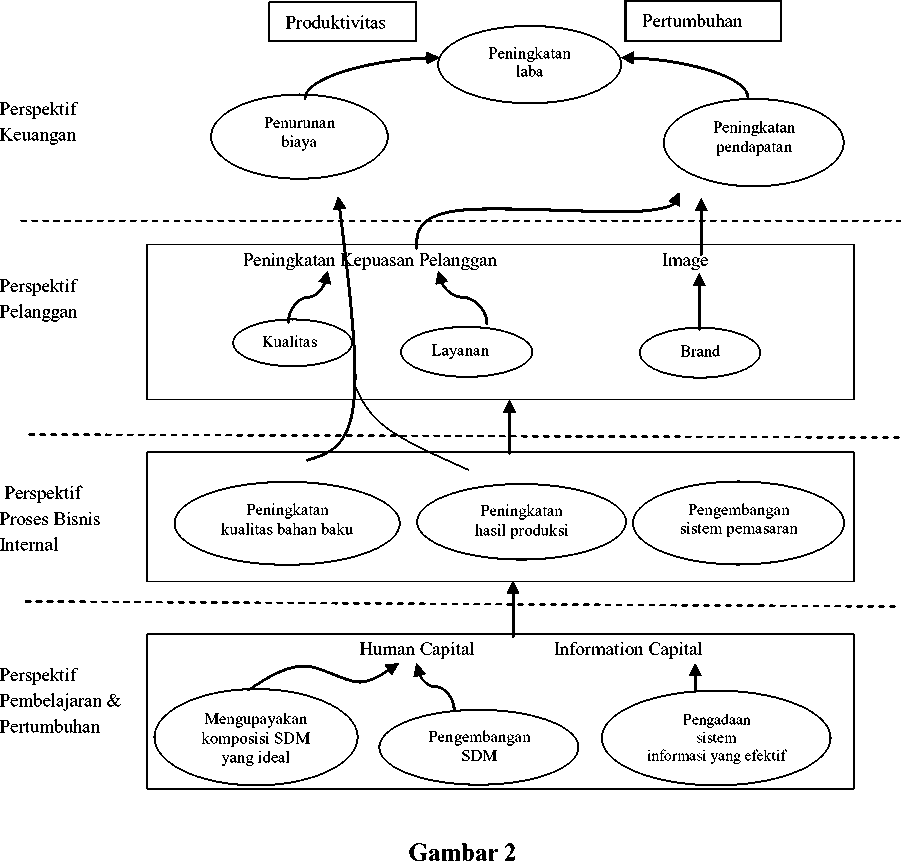

Strategy Map

Desain Strategy Map Balanced Scorecard PT Erratisa Purnama

Sumber: Data Diolah (2013)

Dari tema strategis ke empat perspektif balanced scorecard tersebut maka disusunlah strategy map yang bertujuan untuk mempermudah mengidentifikasi sasaran strategis dan untuk mengetahui masing-masing hubungan antara sasaran strategis seperti yang tertera dalam gambar di atas.

Tolok Ukur Kinerja Balanced Scorecard

Strategy map balanced scorecard melalui sasaran strategis akan menghasilkan tolok ukur, namun sasaran tersebut tidak akan tercapai dengan hanya mengidentifikasi tolok ukurnya saja. Perusahaan juga harus membuat target dan inisiatif tindakan untuk setiap tolok ukur yang ada pada strategy map. Hal ini akan dijelaskan pada tahap berikutnya yaitu menjelaskan desain tolok ukur kinerja dapat

menerjemahkan sasaran strategis yang ada pada strategy map menjadi ukuran, target, dan inisiatif agar stratregi perusahaan lebih mudah dikelolah. Desain tolok ukur kinerja balanced scorecard juga dipandang berdasar 4 perspektif yakni:

-

a. Desain tolok ukur kinerja perspektif keuangan

Dalam perspektif keuangan, setiap perusahaan pasti bertujuan untuk memaksimalkan pendapatan. Demikian halnya pada strategi keuangan yang diterapkan PT Erratisa Purnama antara lain melalui peningkatan laba yang diperoleh dari meningkatkan pendapatan dan menurunkan biaya. Tolok ukur yang dipakai untuk mengukur kinerja peningkatan laba yaitu prosentase laba bersih sebelum pajak. Pada Tabel 1 ditunjukkan data intern perusahaan mengenai laba bersih sebelum pajak untuk tahun 2008-2012.

Tabel 1.

Laba Bersih Sebelum Pajak PT Erratisa Purnama Tahun 2008-2012

|

Tahun |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Penjualan (Rp) |

12,744,175,267 |

14,273,476,299 |

15,700,823,929 |

16,956,889,843 |

18,652,578,827 |

|

Laba bersih |

2,409,762,672 |

2,665,118,439 |

3,387,162,816 |

3,859,633,470 |

4,662,967,174 |

|

sebelum pajak (Rp) % Laba bersih sebelum pajak |

19% |

19% |

22% |

23% |

25% |

Sumber: Data Internal PT Erratisa Purnama (2013)

Berdasarkan data pada tabel 1, terlihat bahwa prosentase laba bersih sebelum pajak dalam 5 tahun tersebut mengalami pertumbuhan rata-rata sebesar 1,58%. Hal ini berarti prosentase laba sebelum pajak sebesar 1,58% menjadi target perusahaan dalam menciptakan laba untuk tahun-tahun berikutnya. Menciptakan laba secara berkesinambungan dapat dicapai melalui penyelesaian masalah-masalah kritis yang timbul di perusahaan dan meminimalkan kerugian usaha yang merugi seperti menyendirikan seragam sekolah yang tidak sesuai standar kualitas garment.

Upaya pengurangan biaya melalui kebijakan efisiensi perusahaan antara lain dengan menekan HPP yang dilakukan dengan penajaman program cost

leadership yang merupakan suatu program kerja untuk meningkatkan nilai perusahaan yang berfokus pada upaya menekan harga pokok produksi agar dapat bersaing di pasar. Hasil penerapan strategi cost leadership adalah setiap usaha mampu menghasilkan produk jadi dengan biaya rendah tetapi tetap meningkatkan kepuasan pelanggan, hal ini sama dengan mengatur produksi seragam sedemikian rupa sehingga biaya produksi barang yang dihasilkan akan seminimal mungkin. Laporan tahunan 2008-2012 menunjukkan prosentase HPP terhadap nilai penjualan menurun rata-rata 0,39% dari tahun ke tahun. Pada tabel 2 ditunjukkan prosentase harga pokok penjualan perusahaan tahun 2008-2012.

Tabel 2.

Prosentase Harga Pokok Penjualan Perusahaan Tahun 2008-2012

|

Tahun |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Penjualan (Rp) |

12,744,175,267 |

14,273,476,299 |

15,700,823,929 |

16,956,889,843 |

18,652,578,827 |

|

HPP (Rp) |

7,009,296,396 |

8,060,690,856 |

8,544,332,307 |

9,227,878,892 |

9,966,109,203 |

|

% HPP |

55% |

56% |

54% |

54% |

53% |

Sasaran kinerja keuangan yang selanjutnya adalah perusahaan harus dapat menggambarkan peningkatan penjualan, hal ini dapat terlihat pada penjualan PT Erratisa Purnama yang meningkat dari Rp 12,744,175,267 tahun 2008 menjadi

Rp 18,652,578,827 pada tahun 2012 sehingga mengalami pertumbuhan rata-rata per tahun sebesar 10%. Pada tabel 3 ditunjukkan jumlah penjualan yang diperoleh dari data intern perusahaan.

Tabel 3.

Jumlah Penjualan Perusahaan Tahun 2008-2012

Tahun 2008 2009 2010 2011 2012

Penjualan (Rp) 12,744,175,267 14,273,476,299 15,700,823,929 16,956,889,843 18,652,578,827

Sumber: Data Internal PT Erratisa Purnama (2013)

Peningkatan penjualan produk dengan target 10% setiap tahun dapat tercapai jika perusahaan melakukan pengendalian terhadap kualitas barang yang akan dijual dan melakukan penaksiran tentang jumlah produk yang diperkirakan akan mampu dijual beserta harga jual produk yang masing-masing dikaitkan dengan jenis produk kualitas yang akan dijual dengan waktu penjualan dan tempat atau daerah penjualannya.

-

a. Desain tolok ukur kinerja perspektif pelanggan

Tema strategik perspektif ini adalah kualitas produk, peningkatan kepuasan pelanggan dan perbaikan nama perusahaan. Kualitas produk merupakan kesesuaian ciri dan karakter produk yang dibuat dengan ciri dan karakter produk yang diminta dan kemampuan suatu produk untuk memenuhi kebutuhan pemakai dalam kondisi tertentu. Dalam memenuhi produk yang bermutu tinggi, maka di samping harus sesuai dengan standar yang diminta oleh konsumen yaitu pembeli, pemakai, ataupun pelanggan maka di sisi lain adalah faktor kepuasan pemakai. Kepuasan pemakai/pelanggan adalah menjadi perhatian dari mutu (quality) produk, karena selama produk tersebut diproses dan dalam kondisi di bawah proses pengendalian maka selama produksi tersebut berjalan, produk tersebut telah sesuai dengan standar kualitas produk atau garment yaitu sesuai standar warna, standar corak, standar berat, standar kekuatan jahitan, dan standar susut.

Sasaran strategis berikutnya adalah layanan yang diberikan kepada pelanggan.Tolok ukur layanan dengan target tidak ada keluhan atas layanan perusahaan yang telah diberikan atau zero claim di mana tidak ada kerusakan pada kondisi garmen. Kerusakan pada kondisi garmen diklasifikasikan

Tahun

Hasil Produksi (Rp)

Tabel 4.

Jumlah Hasil Produksi Perusahaan Tahun 2008-2012

2008 2009 2010 2011 2012

7,710,226,036 8,624,939,215 9,227,878,891 10,335,224,358 10,763,397,939

menjadi dua yaitu sebuah kondisi garmen yang diindikasikan akan menjadi second quality atau tidak memenuhi standar karena beberapa alasan, diantaranya defect yang akan mempengaruhi keutuhan dari produk, defect tersebut akan mempengaruhi terhadap daya jual dari produk, mempengaruhi kepercayaan dan kepuasan konsumen terhadap produk, dan menjadikan ketidak sesuaian pada style. Sedangkan yang kedua yaitu kondisi dimana defect tersebut tidak akan menimbulkan complain dari konsumen.

-

b. Desain Tolok Ukur Kinerja Perspektif Proses

Bisnis Internal

Perusahaan dituntut mampu memanfaatkan sumber daya yang terbatas dan beroperasi pada tingkat produktivitas yang optimal untuk dapat menciptakan kesejahteraan. Pengecekan pada bahan baku (kain) meliputi konstruksi kain, lebar kain, cacat kain, kemiringan benang, dan panjang kain. Standar kualitas kain yang dipakai perusahaan adalah 48-55 yards; grade –A; tanpa cacat sepanjang gulungan kain, Grade B ; cacat dengan total point kurang dari 30, dan Grade C ; cacat dengan total point lebih dari 30.

Peningkatan hasil produksi akan tercapai jika perusahaan melaksanakan tindakan-tindakan secara menyeluruh dalam proses produksi terhadap model, kain, warna, jahitan, material penunjang, konstruksi material, price ticket, cara lipat, carton marking, dan carton labeling. Dari proses produksi dan pengendalian terhadap proses produksi yang telah dilakukan dengan baik maka hasil produksi pada laporan produksi perusahaan menunjukkan bahwa hasil produksi tahun 2008 sebesar Rp 7,710,226,036 dan tahun 2012 sebesar Rp 10,763,397,939 sehingga terjadi peningkatan produksi sebesar 8,75% atau secara rinci dapat dilihat pada Tabel 4.

Semakin tinggi tingkat loyalitas pelanggan dapat menjadi sasaran yang efektif untuk menempatkan strategi yang lain sehubungan dengan distribusi. Pelanggan dapat dijadikan sarana untuk memperluas wilayah pemasaran dan menambah target melalui pemanfaatan fungsi pelanggan sebagai penetrasi pasar dan sarana intelejen pasar. Demikian halnya perusahaan, pendistribusian seragam dijual ke pasar ritel dan saat ini penjualan ke pasar ritel yang dilakukan sampai wilayah diluar pulau Jawa. Target pemasaran selanjutnya adalah penjualan di pasar ritel seluruh wilayah sehingga sistem pemasaran yang diilakukan perusahaan memperhatikan hal-hal yang membangun kesepakatan standar kualitas dengan pemasok kain dan menemukan pemasok yang terbaik sebelum membeli, termasuk prosedur untuk barang cacat/pengembalian barang yang di bawah standar kualitasnya, mengganti pemasok/supplier yang bermasalah serta peralatan kerja.

d. Desain Tolok Ukur Kinerja Perspektif Pembelajaran dan Pertumbuhan

Sasaran strategis mengenai pengembangan sumber daya manusia dapat dilakukan dengan beberapa cara. Pertama, mengkomunikasikan pentingnya arti kualitas, peran masing-masing pekerja dalam mencapai dan mempertahankan kualitas yang tepat, dan harapan kinerja pekerja. Kedua, mempertahankan tempat kerja yang bersih dan kering (tidak lembab), termasuk ruang penyimpanan dan ruang pengiriman. Ketiga, menyediakan alat yang tepat dan pelatihan untuk setiap pekerja, dan

mengkomunikasikan harapan/target kinerja manajemen mutu, Keempat, merencanakan dan melaksanakan program berkelanjutan mengenai pemeliharaan mesin. Kelima, memperbaiki peralatan/ mesin yang bermasalah. Keenam, melatih kembali pekerja yang kinerjanya di bawah normal. Ketujuh, memberikan penghargaan kepada pekerja berkinerja tinggi.

Strategi yang dilakukan pada bidang teknologi informasi perusahaan adalah membangun sistem informasi berbasis komputer. Hal ini diharapkan dapat dicapai dengan membangun aplikasi program yang terintegrasi, khususnya wilayah kerja perusahaan. Manajemen sumber daya manusia membuat rencana manajemen sumber daya manusia demi mencapai tujuannya. Rencana tersebut adalah selalu meningkatkan kompetensi dan kapasitas dari setiap karyawan sehingga dapat menghasilkan produk yang berkualitas sesuai keinginan konsumen. Selain itu, dalam bidang perekrutan karyawan hanya dilakukan sesuai dengan kebutuhan perusahaan. Mengatur karyawan melakukan pekerjaan sesuai dengan keahliannya masing-masing ada yang menjahit, mengobras, memasang kancing, menyablon, memotong kain, membeli bahan, menyiapkan bahan, packing, dan mengantarkan produk. Namun karena masih kekurangan pekerja, maka ada beberapa karyawan yang melakukan beberapa pekerjaan sekaligus. Karyawan yang kinerjanya jauh dari kompetensi dan kapasitasnya akan ditegur dan diberikan motivasi agar kinerjanya meningkat kembali. Tolok Ukur Kinerja Balanced Scorecard PT Erratisa Purnama dapat dilihat pada pada Tabel 5.

Tabel 5.

Tolok Ukur Kinerja Balanced Scorecard PT Erratisa Purnama

|

Perspektif Balanced Scorecard |

Strategic Objectives |

Measures |

Targets |

Inisiatif |

|

Perspektif Keuangan |

Peningkatan laba |

% Laba bersih sebelum pajak |

1,58% |

Menyelesaikan masalah-masalah kritis, meminimalkan kerugian usaha yang merugi. |

|

Penurunan biaya |

% HPP terhadap nilai penjualan |

- 0,39% |

Evaluasi cost leadership secara terukur dan berkesinambungan, mengatur produksi, meningkatkan pengendalian kualitas proses | |

|

Peningkatan penjualan |

% Tingkat pertumbuhan rata-rata |

10% |

Melakukan pengendalian kualitas dan kuantitas barang yang akan dijual, harga barang, waktu penjualan dan tempat penjualannya | |

|

Perspektif Pelanggan |

Kualitas Produk |

Kepuasan pelanggan |

Standar kualitas Garment |

Menjadikan produk/seragam sesuai standar warna, standar corak, standar berat, standar kekuatan jahitan, standar susut |

|

Layanan |

Jumlah keluhan |

Zero Claim |

Menekan seminimal mungkin keluhan. | |

|

Image Perusahaan |

Brand Value |

Meningkatnya brand value |

Mengendalikan kualitas produk dan proses dari awal sampai akhir |

|

Perspektif Proses Bisnis Internal |

Kualitas Bahan baku |

Standar point untuk panjang kain |

48-55 yards; grade – A; tanpa cacat sepanjang gulungan kain, Grade B ; cacat dengan total point kurang dari 30, dan Grade C ; cacat dengan total point lebih dari 30 |

Memeriksa Konstruksi kain, Lebar kain, Cacat kain, Kemiringan benang, Panjang kain, Shedding kain |

|

Peningkatan hasil produksi |

% Tingkat produksi |

8,75% |

Melakukan pengendalian terhadap model, kain, warna, jahitan, material penunjang, konstruksi material, price ticket, cara lipat, carton marking, dan carton labeling | |

|

Pengembangan Sistem Pemasaran |

Jaringan ritel |

Seluruh wilayah |

Membangun kesepakatan standar kualitas dengan pemasok kain dan menemukan pemasok yang terbaik sebelum membeli, mengganti pemasok/supplier yang bermasalah | |

|

Perspektif Pembelajaran dan Pertumbuhan |

Mengupayakan komposisi SDM yang ideal |

Jumlah tenaga kerja |

Tidak ada rangkap pekerjaan |

Melaksanakan uji kompetensi dan kapasitas tenaga kerja, menyesuaikan jumlah SDM dengan kebutuhan permintaan produk |

|

Pengembangan SDM |

Pelatihan-pelatihan |

Semua karyawan |

Mengkomunikasikan pentingnya arti kualitas, mempertahankan tempat kerja yang bersih dan kering (tidak lembab), menyediakan alat yang tepat dan pelatihan untuk setiap pekerja, merencanakan dan melaksanakan program berkelanjutan mengenai pemeliharaan mesin, memperbaiki peralatan/mesin yang bermasalah, melatih kembali pekerja yang kinerjanya di bawah normal, memberikan penghargaan kepada pekerja berkinerja tinggi | |

|

Pengadaan sistem informasi yang efektif |

Jaringan komputer |

Terintegrasi antar semua bidang |

Mengadopsi kemajuan teknologi baru., menyusun IT Masterplan, pengadaan software, hardware, membangun aplikasi dan infrastruktur, meningkatkan pemanfataan teknologi informasi, mengembangkan sarana jaringan komputer, menyelenggarakan pelatihan program dasar komputerisasi untuk karyawan |

Sumber: Data Diolah (2013)

SIMPULAN

Berdasarkan uraian yang telah dikemukakan, maka hasil penelitian menunjukkan bahwa PT Erratisa Purnama belum menerapkan balanced scorecard, selama ini implementasi strategi hanya berpedoman pada laporan keuangan. Sistem perencanaan yang hanya mengandalkan pada anggaran tidak memadai untuk mempertahankan kelangsungan hidup organisasi dalam lingkungan bisnis yang kompetitif dan kompleks seperti sekarang ini, hal ini mengakibatkan perusahaan berpandangan

jangka pendek dalam menuju masa depan. Oleh karena itu, diperlukan sebuah sistem manajemen strategy map balanced scorecard yang dapat mengimplementasikan strategi perusahaan. Sistem manajemen yang dapat menyeimbangkan kinerja keuangan dan non keuangan serta jangka pendek dan kinerja jangka panjang. Balanced Scorecard yang terdiri atas strategy map lengkap dengan ukuran, target, dan inisiatif strategik berdasarkan 4 perspektif yakni perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pembelajaran dan pertumbuhan.

REFERENSI

Berquist, Paul, 2000. Dialog Software: A Balanced Scorecard Solution: Focus Your Corporate Energy. http://www.dialogsoftware.com

Blocher, Edward J., Kung H. Chen, dan Thomas W. Lin, 2000. Manajemen Biaya: Dengan Tekanan Stratejik. Jilid 1, Penerj. Susty Ambarriani, Jakarta: Salemba Empat.

Creelman, James, dan Naresh Makhijani, 2005. Mastering Business in Asia Succeding with the Balanced Scorecard. Singapore: John Wiley & Sons (Asia) Pte Ltd.

David, Fred R., 2003. Strategic Management: Concepts & Cases. 9th Edition, New Jersey:

Pearson Education International.

Kaplan, Robert S., dan David P. Norton, 1996. The Balanced Scorecard: Translating Strategy into Action. Massachusetts: Harvard Business School Press.

————, 2004. Strategy Maps: Converting Intangible Assets Into Tangible Outcomes. Massachusetts: Harvard Business School Press.

Malina, Mary A., dan Frank H. Selto, 2001. Communicating and Controlling Strategy: An Empirical Study of The Effectiveness of The Balanced Scorecard, pp 1-53. http://www.ssrn.com

Mulyadi dan Johny Setyawan, 2001. Sistem Perencanaan & Pengendalian Manajemen. Edisi ke-2, Cetakan ke-1, Jakarta: Salemba Empat.

Mulyadi, 2001. Balanced Scorecard: Alat Manajemen untuk Pelipatganda Kinerja Keuangan Perusahaan. Cetakan ke-1, Jakarta: Salemba Empat.

————, 2005. Sistem Manajemen Strategik

Berbasis Balanced Scorecard. Cetakan Pertama, Yogyakarta: UPP AMP YKPN.

Niven, Paul R., 2003. Balanced Scorecard Step By Step for Government and Nonprovit Agencies. New Jersey: John Wiley & Sons, Inc.

Reeve, James M., 2000. Reading and Issues in Cost Management. 2nd Edition, Ohio: South-Western College Publishing.

Sugiyono, 2007. Memahami Penelitian Kualitatif. Cetakan Ketiga, Bandung: Alfabeta.

Yin, RK., 2003. Studi Kasus (Desain dan Metode). Penerjemah M. Mudzakir, Jakarta: PT Raja Grafindo Persada.

Yuwono, Sony, Edy Sukarno, dan M. Ichsan, 2006. Petunjuk Praktis Penyusunan Balanced Scorecard Menuju Organisasi yang Berfokus pada Strategi. Cetakan Keempat, Jakarta: PT Gramedia Pustaka Utama.

Discussion and feedback