Strategi Optimalisasi Penyerapan Anggaran Pada Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor

on

Jurnal Manajemen Agribisnis

Vol.8, No.2, Oktober 2020

E- ISSN: 2684-7728

Strategi Optimalisasi Penyerapan Anggaran Pada Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor

The Strategy of Budget Disbursement Optimization in The Agency of Public Works and Spatial Planning of Bogor Regency

Tatu Rizkia*)

Dedi Budiman Hakim

A. Faroby Falatehan

Fakultas Ekonomi dan Manajemen IPB, Jawa Barat, Indonesia

Email: taturizkia@gmail.com*)

Abstract

The research is conducted according to budget realization report of Public Works and Spatial Planning Office (DPUPR) of Bogor Regency. DPUPR of Bogor Regency is one of Local Government Working Unit (SKPD) that get the lowest percentage of budget realization among others SKPD around Bogor Regency. This research aimed to find out the main cause of lack of direct expense disburesement and to formulate the strategy to optimize the disbursement of direct expense at DPUPR of Bogor Regency. By using likert scale analysis, it can be determined the main cause of lack of direct expense disburesement at DPUPR of Bogor Regency.The result indicate the main cause of lack of direct expense disburesement at DPUPR of Bogor Regency is that the good and service provider (partner) submit the disbursement at once in the end of year. Based on AHP(Analitycal Hierarchy Process) method, the strategy choosen to optimize the disbursement of direct expense at DPUPR of Bogor Regency is that making strict regulation for the good and service provider (partner) in order to good administration (Regency Regulation/Regent Regulation).

Keywords: budget disbursement, strategy, AHP (Analitycal Hierarchy Process)

Abstrak

Penelitian ini didasari laporan realisasi anggaran Dinas Pekerjaan Umum dan Penataan Ruang (DPUPR) Kabupaten Bogor. DPUPR Kabupaten Bogor merupakan Satuan Kerja Perangkat Dearah (SKPD) yang mempunyai persentase realisasi anggaran terendah diantara seluruh SKPD dilingkungan Pemerintah Kabupaten Bogor. Tujuan penelitian ini adalah untuk mengetahui penyebab utama kurang optimalnya penyerapan anggaran belanja langsung serta merumuskan strategi guna mengoptimalkan penyerapan anggaran belanja langsung pada DPUPR Kabupaten Bogor. Analisis skala likert digunakan untuk menentukan penyebab utama kurang optimalnya realisasi penyerapan anggaran belanja langsung pada DPUPR Kabupaten Bogor. Berdasarkan hasil penelitian menunjukan penyebab utama kurang optimalnya realisasi penyerapan anggaran belanja langsung pada DPUPR Kabupaten Bogor adalah penyedia barang/jasa (rekanan) yang

mengajukan pencairan sekaligus di akhir tahun, tidak bertahap sesuai dengan termin pembayaran yang ada dalam dokumen kontrak. Strategi yang terpilih untuk optimalisasi penyerapan anggaran belanja langsung pada DPUPR Kabupaten Bogor berdasarkan metode AHP (Analitycal Hierarchy Process) adalah dibuatnya regulasi yang sangat mengikat bagi penyedia jasa agar tertib administrasi (Peraturan Daerah/Peraturan Bupati).

Kata kunci: penyerapan anggaran, strategi, AHP (Analitycal Hierarchy Process)

PENDAHULUAN

Peraturan Pemerintah Pengelolaan Keuangan Daerah Nomor 12 Tahun 2019 mendefinisikan APBD sebagai rencana keuangan tahunan daerah yang ditetapkan dengan Perda. Dalam pengelolaan keuangan daerah harus disertai dengan anggaran pemerintah terkait dengan proses penetapan jumlah alokasi dana untuk menjalankan program kegiatan yang menggunakan dana milik masyarakat. Anggaran sebagai perencanaan mengindikasikan target yang harus direalisasikan pemerintah, sedangkan anggaran sebagai pengendalian mengindikasikan penggunaan sumber dana publik yang disetujui pihak legislatif untuk dibelanjakan (Halim, 2007). Anggaran merupakan instrumen pemerintah dalam melakukan pembangungan serta pelayanan kepada masyarakat. Anggaran sebagai alat kebijakan ekonomi berfungsi dalam meningkatkan pertumbuhan dan stabilitas ekonomi serta dalam pemerataan pendapatan sebagai upaya mencapai cita-cita bernegara (Nasution, 2004).

Sektor publik memiliki anggaran yang berfungsi sebagai instrument akuntabilitas serta pengelolaan anggaran publik serta pelaksanaan program dan kegiatan yang dibiayai dengan anggaran publik. Anggaran belanja ini digunakan pemerintah untuk mendanai seluruh program dan kegiatan yang memberikan dampak langsung maupun tidak langsung terhadap pelayanan publik. Anggaran publik merupakan rencana kegiatan yang direpresentasikan kedalam rencana pendapatan dan belanja dalam satuan moneter (Mardiasmo, 2002)

Anggaran yang tersedia akan dibelanjakan berdasarkan kebutuhan untuk pembangunan. Jenis belanja yang tersaji dalam penelitian ini adalah belanja langsung dan belanja tidak langsung. Kelompok belanja langsung dibagi berdasarkan belanja yang terdiri dari belanja barang dan jasa, belanja modal dah belanja pegawai. Adapun kelompok belanja tidak langsung dibagi berdasarkan jenis belanja yang terdiri dari belanja pegawai, subsidi, bunga, bantuan sosial, hibah, belanja bagi hasil pajak, bantuan keuangan serta belanja tidak terduga. Berdasarkan Permendagri Nomor 33 Tahun 2017, pada tahun anggaran 2018 Pemerintah daerah diharapkan mampu memprioritaskan alokasi belanja modal pada APBD untuk pengembangan sarana dan prasarana yang berkaitan langsung dalam peningkatan kualitas pelayanan publik serta mendukung pertumbuhan ekonomi daerah.

Pembangunan infrastruktur bagi pengembangan wilayah diharapkan dapat memberikan manfaat langsung terhadap kesejahteraan masyarakat. Kwik Kian Gie (2002) dalam Widada (2015) mengungkapkan bahwa infrastruktur berperan dalam pembangunan yang terlihat dari kontribusinya terhadap pertumbunan ekonomi dan peningkatan

kualitas hidup. Dinas Pekerjaan Umum dan Penataan Ruang (DPUPR) Kabupaten Bogor memiliki tugas pokok dan fungsi terhadap penyediaan infrastruktur (jaringan jalan, jembatan dan jaringan irigasi) dalam rangka pengembangan wilayah serta peningkatan sarana dan prasarana ruang publik.

Dalam menjalankan tugas pokok dan fungsinya, Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor memiliki rata-rata anggaran belanja langsung sebesar Rp. 903.484.422.800 per tahun. Rata-rata total anggaran belanja langsung bagi 32 Satuan Kerja Perangkat Daerah (SKPD) di Kabupaten bogor selama 2014-2018 sebesar Rp. 3.108.962.686.220. Hal tersebut menunjukan bahwa persentase rata-rata anggaran belanja langsung yang dimiliki DPUPR Kabupaten Bogor sebesar 29.06% dari APBD terhadap 32 SKPD lainnya. Informasi tersebut diperoleh berdasarkan data Laporan Realisasi Anggaran (LRA) SKPD Kabupaten Bogor yang bersumber dari Badan Pengelolaan Keuangan dan Aset Daerah (BPKAD) Kabupaten Bogor.

Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor memiliki rata-rata persentase penyerapan anggaran belanja langsung sebesar 75.01% angka tersebut merupakan persentase penyerapan anggaran terendah diantara seluruh SKPD Kabupaten Bogor. Berdasarkan LRA SKPD Kabupaten Bogor, selama kurun waktu lima tahun (2014-2018) seluruh SKPD yang berada dilingkungan Pemerintah Kabupaten Bogor memperoleh rata-rata realisasi anggaran sebesar 90,73%. Persentase realisasi tersebut menunjukan kurang optimalnya realisasi penyerapan yang dimiliki DPUPR Kabupaten Bogor.

Kurang optimalnya penyerapan APBD tersebut akan mengakibatkan alokasi dana yang tidak dapat dimanfaatkan secara efektif. Dana didapatkan tidak sesuai dengan kebutuhan maupun kemampuan untuk memanfaatkan, maka diperlukan analisis penyebab kurang optimal penyerapan anggaran belanja langsung pada Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor. Hal ini dilakukan guna merumuskan strategi dalam mengoptimalkan penyerapan anggaran belanja langsung pada Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor.

METODOLOGI PENELITIAN

Penelitian dilaksanakan pada bulan November-Desember 2019 & April 2020 di Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor. Pemilihan lokasi penelitian ini didasari informasi dan data persentase rata-rata penyerapan anggaran belanja di Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor dalam kurun waktu lima tahun (2014-2018).

Jenis data dalam penelitian ini meliputi data sekunder dan data primer. Dokumen Laporan Realisasi Anggaran di Pemerintah Kabupaten Bogor, Laporan Realisasi Anggaran SKPD Kabupaten Bogor berasal dari BPKAD Kabupaten Bogor, Laporan Kinerja Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor serta data-data pendukung lainnya merupakan data sekunder yang digunakan. Proses pengumpulan data primer menggunakan alat bantu berupa kueisioner yang berisi pernyataan serta pilihan rumusan strategi. Berdasarkan studi literatur dan konsultasi dengan para ahli,

selanjutnya ditetapkan 30 pernyataan yang menjadi penyebab rendahnya persentase penyerapan anggaran belanja langsung.

Sumber data primer adalah informan dari SKPD Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor. Subjek dalam penelitian ini adalah pejabat struktural maupun pejabat fungsional umum yang terlibat dalam proses pelaksanaan kegiatan dan pengelolaan anggaran pada Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor. Informasi yang dianalisis berasal dari responden yang terdiri dari PA (penggunan anggaran), KPA (kuasa pengguna anggaran), PPK-SKPD (pejabat pengelola keuangan SKPD), PPTK (pejabat pelaksana teknis kegiatan), PPK (pejabat pembuat komitmen), bendahara pengeluaran dan pejabat pengadaan. Para pemangku jabatan tersebut dipilih sebagai informan/responden pada penelitian ini, dalam hal ini respoden tersebut merupakan pelaksana kegiatan dan pengelola anggaran pada Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor.

Metode pengambilan data yang dilakukan dalam penelitian ini adalah purposive sampling.Teknik ini digunakan untuk meminimalkan adanya bias dalam pengambilan data primer, karena informan merupakan orang-orang yang memahami serta terlibat langsung dalam pengambilan keputusan tentang hal yang diteliti. Menurut Juanda (2009), prosedur ini cukup luas digunakan misalnya untuk mendapatkan informasi perilaku Pemda dalam mengambil keputusan alokasi anggaran. DPUPR Kabupaten Bogor memiliki 42 orang pengelola anggaran yang merupakan pejabat struktural maupun pejabat fungsional, berdasarkan rumus Slovin pengambilan contoh responden dengan taraf keyakinan 90% yaitu minimal 30 orang. Responden yang diambil pada penelitian ini berjumlah 34 orang dengan rincian 30 orang responden untuk analisis skala likert dan 4 orang informan untuk metode AHP.

Analisis data yang digunakan dalam penelitian ini adalah analisis deskriptif, skala likert dan AHP (Analitycal Hierarchy Process). Hal ini bertujuan agar mendapatkan hasil yang komprehensif dan dapat memberikan dampak yang positif bila diaplikasikan oleh pengambil kebijakan. Analisis deskriptif dipilih dengan tujuan untuk mendeskripsikan dan menginterpretasikan sesuatu, seperti kondisi maupun proses yang sedang atau pernah terjadi, akibat maupun dampak yang terjadi serta pendapat yang berkembang. Hal tersebut diarahkan agar menjadi pendukung dalam perumusan sebuah strategi.

HASIL DAN PEMBAHASAN

Penyerapan Anggaran Belanja Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor

Berdasarkan informasi pada Tabel 1 persentase penyerapan anggaran tertinggi terjadi di Tahun 2014, dengan persentase realisasi penyerapan anggaran sebesar 84.90%. Dalam rentang waktu 5 tahun persentase penyerapan anggaran terendah terjadi di Tahun 2015, persentase realisasi penyerapan anggaran hanya sebesar 64.03%. Rata-rata persentase penyerapan anggaran belanja dalam kurun waktu 2014-2018 yakni sebesar 75.79%.

Tabel 1. Realisasi Anggaran Belanja (Dinas Bina Marga dan Pengairan-Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor 2014-2018)

|

Tahun |

Anggaran (Rp) |

Realisasi (Rp) |

Persentase |

Sisa Lebih (Rp) |

|

2014 |

850,228,246,000 |

721,842,092,856 |

84.90 % |

128,386,153,144 |

|

2015 |

986,275,415,000 |

631,540,570,739 |

64.03 % |

354,734,844,261 |

|

2016 |

968,714,246,000 |

795,885,298,229 |

82.16 % |

172,828,947,771 |

|

2017 |

1,016,550,840,000 |

775,909,981,145 |

76.33 % |

240,640,858,855 |

|

2018 |

861,088,519,000 |

616,002,785,653 |

71.54 % |

245,085,733,347 |

|

Rataan |

936,571,453,200 |

708,236,145,724 |

75.79 % |

228,335,307,475 |

Sumber: Diolah dari Laporan Keuangan DPUPR Kabupaten Bogor Tahun Anggaran 2014-2018

Alokasi anggaran belanja langsung Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor guna merealisasikan indikator kinerja Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor selama periode tahun 2014-2018 adalah sebagai berikut.

Tabel 2. Realisasi Anggaran Belanja Langsung SKPD (Dinas Bina Marga dan

Pengairan-Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor 2014-2018)

|

Tahun |

Anggaran (Rp) |

Realisasi (Rp) |

Persentase |

Sisa Lebih (Rp) |

|

2014 |

828,515,881,000 |

701,029,613,873 |

84.61 % |

127,486,267,127 |

|

2015 |

961,372,420,000 |

609,091,762,002 |

63.35 % |

352,280,657,998 |

|

2016 |

940,150,302,000 |

767,798,234,922 |

81.66 % |

172,352,067,078 |

|

2017 |

986,379,210,000 |

746,587,544,777 |

75.68 % |

239,791,665,223 |

|

2018 |

801,004,301,000 |

558,608,887,939 |

69.74 % |

242,395,413,061 |

|

Rataan |

903,484,422,800 |

676,623,208,702 |

75.01 % |

226,861,214,097 |

Sumber: Diolah dari Laporan Keuangan DPUPR Kabupaten Bogor Tahun Anggaran 2014-2018

Berdasarkan informasi yang tertera pada Tabel 2 dapat dilihat bahwa anggaran belanja langsung DBMP-DPUPR mengalami perubahan jumlah anggaran. Selama kurun waktu 5 tahun (2014-2018) terjadi penambahan maupun pengurangan alokasi anggaran belanja langsung dari tahun ke tahun. Persentase penyerapan anggaran belanja langsung tertinggi selama periode 2014-2018 terjadi pada tahun 2014 dengan persentase sebesar 84.61% dengan sisa penyerapan anggaran Rp. 127,486,267,127. Penurunan realisasi penyerapan anggaran belanja langsung yang cukup drastis terjadi pada tahun 2015 dengan persentase penyerapan anggaran belanja langsung hanya sebesar 63.35% dengan sisa penyerapan anggaran yang relatif tinggi sebesar Rp. 352,280,657,998.

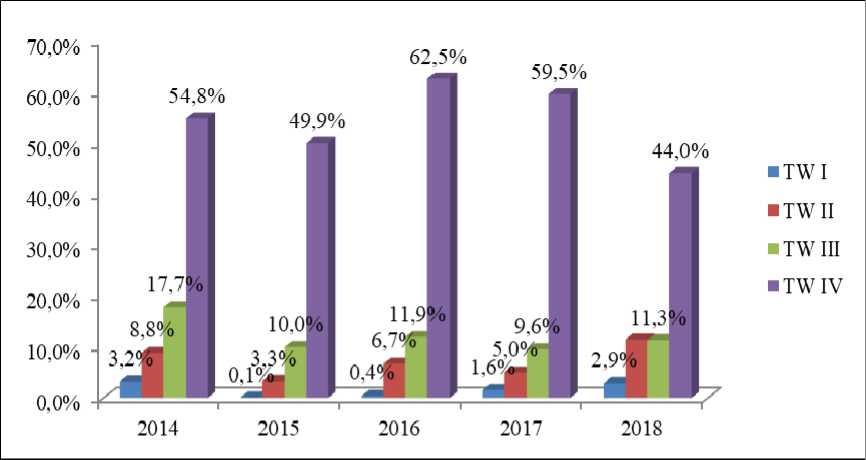

Penyerapan anggaran belanja langsung Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor memiliki pola yang kurang ideal. Penumpukan penyerapan anggaran terdapat pada akhir tahun berjalan. Hal ini mengindikasikan terjadinya peningkatan volume pekerjaan yang cukup signifikan. Hal tersebut digambarkan pada Gambar 1 terlihat bahwa pola penyerapan anggaran terkonsentrasi pada akhir triwulan empat.

Sumber: Diolah dari Laporan Keuangan DPUPR Kabupaten Bogor Tahun Anggaran 2014-2018

Gambar 1. Pola Penyerapan Anggaran Belanja Langsung Dinas Bina Marga dan Pengairan-Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor per Triwulan Tahun 2014-2018

Penyebab Kurang Optimalnya Penyerapan Anggaran Belanja Langsung pada Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor

Berdasarkan analisis skala likert mengenai penyebab kurang optimalnya penyerapan anggaran belanja langsung pada Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor yaitu:

-

1. Penyedia barang/jasa (rekanan) yang mengajukan pencairan sekaligus diakhir tahun, tidak bertahap sesuai dengan termin pembayaran yang ada dalam dokumen kontrak.

-

2. Kurangnya SDM yang memiliki kualifikasi sebagai Pejabat Pengadaan dan Pejabat Pembuat Komitmen di SKPD

-

3. Jadwal pelaksanaan lelang telat

Hasil tersebut merupakan hasil skor tertinggi dari 3 aspek (Eksternal, Sumberdaya Manusia dan Pengadaan barang/Jasa) yang diperoleh berdasarkan persepsi 30 responden pada DPUPR Kabupaten Bogor. Berikut hasil analisis skala likert yang diperoleh dari seluruh responden disajikan pada Tabel 3.

Tabel 3. Hasil Analisis Skala Likert mengenai penyebab rendahnya persentase penyerapan anggaran belanja langsung pada Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor

No Pernyataan Skor

Proses Perencanaan

data pendukung setiap kegiatan

rencana penarikan dana per triwulan/anggaran kas yang tercantum dalam formulir DPA-SKPD

Pengadaan Barang dan Jasa

-

8 Kegiatan pengadaan barang/jasa dengan nilai proyek yang besar dan perencanaan rumit membutuhkan107

proses lelang yang memakan waku lama sehingga pelaksanaan kegiatan pada awal tahun belum dapat dilakukan

-

9 Terjadi perubahan harga bahan keperluan proyek yang signifikan di pasaran saat proyek sedang 98

dilaksanakan

-

10 Adanya keterlambatan penyelesaian pekerjaan oleh penyedia barang/jasa 118

Regulasi

-

11 Regulasi kontrak kerja yang kurang ketat memungkinkan SKPD tidak bisa menekan pihak ketiga 101 (penyedia jasa) agar tidak terjadi cacat kontrak di lapangan

-

12 Belum bakunya regulasi terkait penyusunan kontrak kerja dari Pemerintah Daerah 98

-

13 Regulasi pencairan dana untuk proyek konstruksi/fisik tidak diharuskan untuk mencairkan dana secara 102

tertib per triwulan

-

14 Belum adanya Peraturan Daerah yang bisa menjamin terlaksananya kegiatan SKPD agar bisa berjalan 109 dengan lancar sesuai kontrak

Aspek Administrasi

kegiatan atau Juknis kegiatan tidak sesuai kebutuhan)

terlambat ditetapkan

-

18 Proses revisi anggaran perubahan terkadang mengalami keterlambatan sehingga penyerapan anggaran 109 belanja untuk kegiatan yang mengalami perubahan maupun kegiatan baru harus menunggu perubahan anggaran disahkan

-

19 Aplikasi keuangan yang berbeda memerlukan waktu untuk beradaptasi 109

20 Kesalahan dalam pengajuan dokumen penatausahaan (SPP, SPM, SP2D) menyebabkan proses 101

pencairan menunggu revisi dokumen selesai

21 Anggaran kegiatan belum bisa dicairkan karena keterlambatan penyusunan laporan 100 pertanggungjawaban (SPJ) bulan sebelumnya

Sumberdaya Manusia

22 Kurangnya SDM yang memiliki kualifikasi sebagai Pejabat Pengadaan dan Pejabat Pembuat120

Komitmen di SKPD

23 Minimnya kesediaan SDM yang memiliki kualifikasi untuk dijadikan Pejabat Pengadaan dan Pejabat109

Pembuat Komitmen mengingat resiko pekerjaan yang besar

24 Rangkap tugas dalam jabatan panitia pengadaan98

25 Terdapat kultur/kebiasaan menunda pekerjaan103

Aspek Internal/Eksternal

bertahap sesuai dengan termin pembayaran yang ada dalam dokumen kontrak. Menyebabkan pencairan dana tidak sesuai rencana anggaran kas

27 SDM dari pihak ketiga yang mengatur masalah administrasi penagihan masih kurang tertib121

28 Tidak adanya mekanisme reward dan punishment dalam pengelolaan keuangan pada SKPD110

29 Kurang efisiennya fungsi KMP dalam proyek fisik106

30 Terdapat permasalahan terkait pembebasan tanah, seperti alokasi dana tidak mencukupi, belum118

mencapai kesepakatan harga tanah, pemilik tanah tidak ingin menjual tanah

Sumber: Pengolahan Data Primer (2020)

Berdasarkan hasil wawancara yang dilakukan, penyedia jasa yang melakukan penagihan sekaligus diakhir tahun anggaran disebabkan karena ingin meringkas pekerjaan persiapan dokumen administrasi penagihan. Sumberdaya pihak ketiga yang mengatur masalah administrasi penagihan masih kurang tertib, pernyataan ini menjadi salah satu pernyataan kendala utama penyebab kurang optimalnya penyerapan anggaran bila dilihat dari hasil analisis skala likert. Hal tersebut terlepas dari kegiatan/proyek yang telat lelang. Jadwal pelaksanaan lelang telat biasa terjadi pada kegiatan/proyek yang memiliki kerumitan teknis maupun perubahan dokumen perencanaan awal. Hal tersebut mengakibatkan pergeseran waktu pelaksanaan.

Hasil Uji Validitas Instrumen

Validitas instrumen adalah tingkat kecermatan instrumen data dalam mengukur apa yang diukur. Instrumen dapat dikatakan valid bila adanya korelasi dengan nilai signifikan yang dibandingkan dengan skor totalnya. Instrumen berupa pernyataan yang diajukan kepada responden menggunakan alat bantu kuesioner dengan tujuan menggali sesuatu hal.

Tabel 4. Hasil Uji Validitas

|

No |

Aspek |

Jumlah Pernyataan |

Koefisien Korelasi (r) |

r tabel (taraf signifikan 5%) |

Ket |

|

1 |

Proses Perencanaan |

5 |

0.604-0.687 |

0.514 |

Valid |

|

2 |

Pengadaan Barang/Jasa |

5 |

0.610-0.728 |

0.514 |

Valid |

|

3 |

Regulasi |

4 |

0.634-0.723 |

0.514 |

Valid |

|

4 |

Administrasi |

7 |

0.598-0.658 |

0.514 |

Valid |

|

5 |

SDM |

4 |

0.672-0.788 |

0.514 |

Valid |

|

6 |

Internal/Eksternal |

5 |

0.560-0.806 |

0.514 |

Valid |

Sumber: Pengolahan Data Primer (2020)

Hasil Uji Reliabilitas Instrumen

Reliabilitas item adalah hasil pengukuran yang dapat dipercaya dan diperlukan dalam memperoleh data yang diharapkan berdasarkan tujuan pengukuran. Uji reliabilitas dilakukan dengan memasukan semua item yang telah diuji validitasnya dan mempunyai hasil yang valid dalam perhitungan uji reliabilitas. Hasil uji reliabilitas memperoleh nilai Cronbach Alpha sebesar 0.95 dengan interpretasi sangat reliable (0.81-1.00).

Strategi Penyerapan Anggaran Belanja Langsung Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor

Hasil analisis pemilihan strategi dengan metode AHP menjelaskan aspek yang mempengaruhi pemilihan strategi optimalisasi penyerapan anggaraan pada Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor adalah sumber daya manusia, regulasi serta pengadaan barang dan jasa. Aspek tersebut merupakan hasil penelitian yang dilakukan di lingkungan Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor.

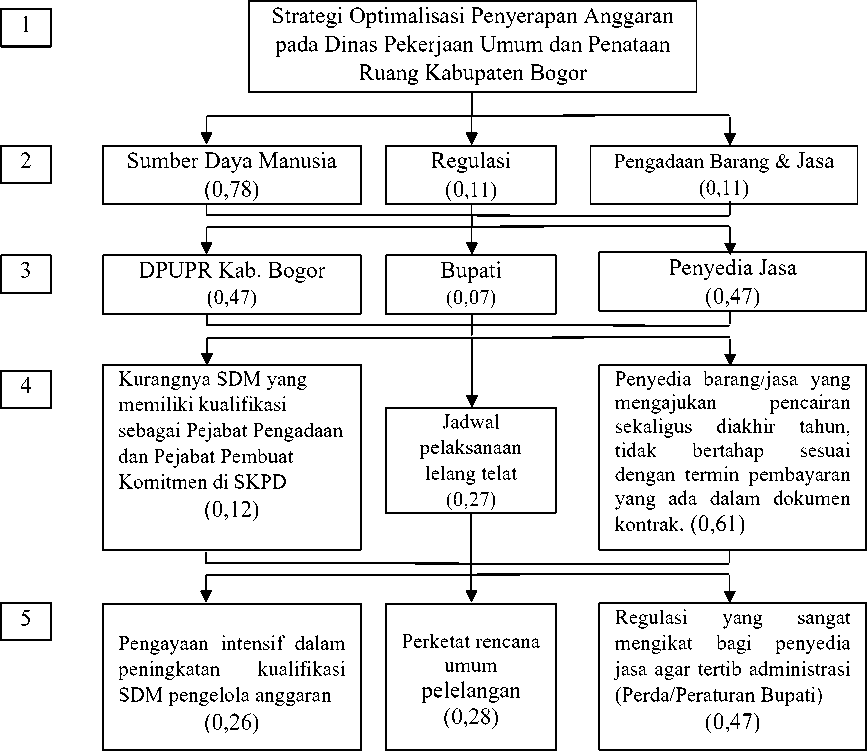

Perumusan strategi optimalisasi penyerapan anggaran pada Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor menggunakan metode AHP (Analithycal Hierarchy Process). Penyusunan struktur hierarki dalam metode AHP mencakup level fokus yakni

tujuan yang ingin dicapai melalui pilihan alternatif strategi yang diprioritaskan. Struktur hierarki pada penelitia ini tampak pada Gambar 2.

Sumber: Pengolahan Data Primer (2020)

Gambar 2. Hasil penelitian AHP untuk strategi optimalisasi penyerapan anggaran pada Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor

Keterangan :

-

1 : Tujuan yang ingin dicapai

-

2 : Aspek yang mempengaruhi pemilihan strategi

-

3 : Pihak yang berpengaruh dalam pemilihan keputusan

-

4 : Kendala-kendala yang dihadapi

-

5 : Alternatif-alternatif strategi

Pihak adalah pelaku utama yang mempengaruhi pemilihan strategi agar penyerapan anggaran dapat optimal. Pihak tersebut adalah DPUPR Kabupaten Bogor, Bupati serta penyedia jasa. Dalam hal ini pihak DPUPR Kab. Bogor serta penyedia jasa memperoleh penilaian yang berimbang sebesar 0.47. Hal ini menunjukan penyerapan anggaran pada Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor sangat dipengaruhi oleh sumberdaya dari pihak internal DPUPR dan penyedia jasa dalam melakukan penarikan tagihan.

Kendala adalah permasalahan utama yang menyebabkan persentase penyerapan anggaran DPUPR Kabupaten Bogor kurang optimal. Penyedia barang/jasa yang mengajukan pencairan sekaligus diakhir tahun, tidak bertahap sesuai dengan termin pembayaran yang ada dalam dokumen kontrak. Pernyataan tersebut merupakan kendala utama yang dipilih oleh responden dengan hasil penilaian 0,61. Hal tersebut mengindikasikan kendala tersebut merupakan permasalahan yang memberikan pengaruh besar terhadap optimalisasi penyerapan anggaran. Contoh kasus yang terjadi pada tahun anggaran 2018, terjadi luncuran uang pada tahun anggaran selanjutnya (TA 2019) sebesar 103,4 Milyar. Informasi tersebut diperoleh berdasarkan laporan keuangan DPUPR Kabupaten Bogor Tahun Anggaran 2018-2019. Hal tersebut terjadi saat pekerjaan fisik dilapangan sudah selesai namun pihak penyedia jasa tidak menyelesaikan prosedur administrasi untuk melakukan penagihan tepat pada waktunya.

Tanggapan para informan terhadap alternatif strategi yang ditawarkan mengarah pada pemilihan strategi untuk ditetapkan regulasi yang sangat mengikat bagi penyedia jasa agar tertib administrasi (Perda/Peraturan Bupati). Strategi ini mendapat dukungan terbesar dari para responden dengan mencapai nilai 0.47. Sehingga strategi ini merupakan prioritas pertama untuk direkomendasikan kepada pemerintah Kabupaten Bogor dalam upaya optimalisasi penyerapan anggaran belanja pada Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor.

SIMPULAN

Persentase penyerapan anggaran belanja langsung pada Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor merupakan persentase penyerapan anggaran terendah diantara SKPD dilingkungan pemerintah Kabupaten Bogor. Penyebab utama kurang optimalnya penyerapan anggaran belanja langsung DPUPR Kabupaten Bogor ialah penyedia barang/jasa (rekanan) yang mengajukan pencairan sekaligus di akhir tahun, tidak bertahap sesuai dengan termin pembayaran yang ada dalam dokumen kontrak. Strategi yang terpilih untuk optimalisasi penyerapan anggaran belanja langsung pada DPUPR Kabupaten Bogor berdasarkan metode AHP adalah dibuatnya regulasi yang sangat mengikat bagi penyedia jasa agar tertib administrasi (Peraturan Daerah/Peraturan Bupati)

DAFTAR PUSTAKA

[BPKAD] Badan Pengelolaan Keuangan dan Aset Daerah Kabupaten Bogor. 2019. Laporan Realisasi Anggaran Pemerintah Daerah Kabupaten Bogor Tahun Anggaran 2014-2018. Bogor. (ID): BPKAD.

[DPUPR] Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor. 2019. Laporan Keuangan Dinas Pekerjaan Umum dan Penataan Ruang Kabupaten Bogor Tahun Anggaran 2014-2019. Bogor (ID): DPUPR.

Halim, A. 2007. Akutansi Sektor Publik Akutansi Keuangan Daerah. Edisi Revisi. Jakarta. Salemba Empat.

Juanda, B. 2009. Metodologi Penelitian Ekonomi & Bisnis. Bogor (ID): IPB Press.

Mardiasmo. 2002. Akutansi Sektor Publik. ANDI: Yogyakarta.

Nasution, MP. 2004. Reformasi Manajemen Keuangan Negara. Kebijakan Fiskal. Pemikiran, Konsep dan Implementasi. Editor : Heru Subiyantoro; Singgih Riphat. Edisi Revisi. Jakarta (ID): Penerbit Buku Kompas.

[Kemendagri] Kementerian Dalam Negeri. 2017. Peraturan Menteri Dalam Negeri Nomor 33 Tahun 2017 tentang Pedoman Penyusunan Anggaran Pendapatan dan Belanja Daerah Tahun Anggaran 2018. Jakarta (ID): Sekretaris Negara.

[Setneg] Sekretariat Negara. 2019. Peraturan Pemerintah Nomor 12 Tahun 2019 tentang Laporan dan Evaluasi Penyelenggaraan Pemerintah Daerah. Jakarta (ID): Sekretaris Negara.

[Setneg] Sekretariat Negara. 2019. Peraturan Pemerintah Nomor 13 Tahun 2019 tentang Pengelolaan Keuangan Daerah. Jakarta (ID): Sekretaris Negara.

[Setneg] Sekretariat Negara. 2014. Undang-Undang Republik Indonesia Nomor 23 Tahun 2014 tentang Pemerintah Daerah. Jakarta (ID): Sekretaris Negara.

Widada, R. 2015. Pengaruh Belanja Pemerintah, Infrastruktur, dan Tenaga Kerja terhadap Pertumbuhan Ekonomi Kabupaten/Kota Hasil Pemekerana di Indonesia [tesis]. Bogor (ID) Institut Pertanian Bogor.

Tatu, et al., Strategi…|175

Discussion and feedback