Drwyahaji Pada Masa Pemerintahan Raja Jayasakti

on

DOI: 10.24843/JH.2018.v22.i01.p30

ISSN: 2302-920X

Jurnal Humanis, Fakultas Ilmu Budaya Unud

Vol 22.1 Pebruari 2018: 199-206

Dṛwyahaji Pada Masa Pemerintahan Raja Jayasakti

Ni Luh Putu Ayu Karmatriani1*, Zuraidah2

[12]Prodi Arkeologi, Fakultas Ilmu Budaya, Unud 1[ayukarma95@gmail.com], 2[Ida_arkeunud@yahoo.com]

*Corresponding Author

Abstrak

Peneliti ini difokuskan terhadap prasasti masa pemerintahan Raja Jayasakti yang menyebutkan tentang sumber-sumber pendapatan kerajaan (dṛwyahaji). Adanya dṛwyahaji yang dipungut oleh raja melalui petugas dan untuk kepentingan masyarakat. Tujuan penelitian ini ialah untuk mengetahui jenis-jenis dṛwyahaji dan sistem pemungutannya. Penelitian ini menggunakan beberapa metode pengumpulan data, analisis data dan teori untuk memecahkan permasalahan. Metode pengumpulan data yang digunakan adalah studi pustaka, observasi, dan wawancara. Pada tahapan selanjutnya diolah dengan menggunakan analisis kualitatif interpretatif dan analisis komparatif. Teori yang digunakan dijadikan dasar acuan dalam penelitian ini adalah, teori struktural fungsional dan teori pemungutan pajak. Hasil penelitian ini mengungkapkan bahwa Jenis-jenis dṛwyahaji tersebut yaitu bungan tangklik, puspusana, tarub, aspaspan, pasang gunung, dan pangrama, dengan mekanisme pemungutan dṛwyahaji dari karaman¸pejabat daerah dan kas raja.

Kata kunci: Raja Jayasakti, dṛwyahaji, dan birokrasi.

Abstract

This researcher focused on the inscription of the reign of King Jayasakti mentioning the sources of empire’s income (dṛwyahaji). The existence of dṛwyahaji collected by the king through officers and for the benefit of the community. The purpose of this research is to know the types of dṛwyahaji and its collection system. This study uses several methods of data collection, data analysis and theory to solve problems. Methods of data collection used are literature study, observation, and interview. At the next stage is processed by using qualitative analysis of interpretative and comparative analysis. The theory used as the basis of reference in this research is, functional structural theory and theory of tax collection. The results of this study reveal that the types of dṛwyahaji are bungan tangklik, puspusana, tarub, aspaspan, pasang gunung, and pangrama, with the mechanism of dṛwyahaji collection of karaman¸ area officials and the king's treasury.

Kata kunci: Jayasakti King, dṛwyahaji, dan bureaucracy.

Perekonomian pada masa Raja Jayasakti tidak jauh dari jenis-jenis pajak yang dalam prasasti disebut guñcang haji atau buñcang haji. Suatu prasasti dijumpai penyebutan jenis-jenis pajak atau cukai secara rinci dan kadang-kadang berulang dengan beberapa

perbedaan kecil, yang dijadikan sumber penghasilan kerajaan-kerajaan pada Bali Kuna (Sunarya, 1994:170). Sumber-sumber pendapatan pada masa Kerajaan Bali Kuna terdiri atas upeti, pajak tanah atau hasil bumi atau bangunan, pajak perdagangan atau pembelian, pajak usaha dan denda-denda atas segala tindakan

pidana yang dijatuhkan dalam sidang pengadilan. Semua itu disebut dengan dṛwyahaji yang secara harfiah berarti milik raja, sama halnya dengan sumber-sumber pendapatan kerajaan pada masa Bali Kuna, pada masa pemerintahan Raja Jayasakti pajak, upeti dan denda merupakan pendapatan tertinggi dalam kas negara atau kerajaan (Ayatrohaedi,dkk, 1981: 28).

Pajak merupakan pendapat tertinggi dalam kas kerajaan-kerajaan Bali Kuna, terutama pada masa pemerintahan Raja Jayasakti. Beberapa dṛwyahaji pada masa Raja Jayasakti yaitu pajak upacara pemujaan, pajak tanah, pajak pertanian, (Budiastra, 1977: 5-8). Salah satu prasasti pada masa Raja Jayasakti yang berisi tentang perpajakan adalah Prasasti Langkan, dalam prasasti ini menyebutkan tentang dua jenis iuran atau pajak yaitu pajak yang harus dibayar dan yang dibebaskan oleh raja. Jenis pajak yang harus dibayar seperti pajak perburuan, pajak upacara dan beberapa jenis pajak lainnya, sedangkan pajak yang dibebaskan yaitu pajak pembelian, pajak atas pelayaran, gotong royong dan beberapa jenis pajak lainnya (Sari, 2015:68-70). Dalam pemungutan pajak akan muncul permasalah-permasalah yang terjadi baik karena penyelewengan pajak, beban pajak yang terlalu berat, seperti yang terdapat pada Prasasti Tjampetan (Pangupetan) dengan permasalahannya yaitu Desa Pengupetan keberatan membayar pajak kepada Desa Pancanigayan. Untuk menghindari kemungkinan kesewenangan orang Pancanigayan, Desa Pengupetan memohon pemekaran desa (Sunarya, 1994:171).

Raja Jayasakti mengeluarkan ± 15 cakep prasasti dengan 13 cakep yang memuat tentang dṛwyahaji, dengan kurangnya penelitian tentang Raja Jayasakti, sehingga kesejahteraan rakyatnya dapat diketahui dari 13 cakep

prasasti yang memuat tentang dṛwyahaji Selain itu munculnya jabatan fungsional yang mengurus tentang pajak tertentu seperti pejabat aningging yang bertugas membantu Sang Admak Akmitan Apigajih dalam hal mengurus pemungutan pajak atau dṛwyahaji.

Berdasarkan penjelasan tersebut dirasa perlu untuk dilakukan penelitian lebih mendalam mengenai “Dṛwyahaji Pada Masa Pemerintahan Raja Jayasakti”.

Berdasarkan apa yang telah dijelaskan dalam latar belakang permasalahan, muncul beberapa

pertanyaan adalah sebagai berikut.

-

1. Apa sajakah jenis-jenis dṛwyahaji yang ada pada masa pemerintahan Raja Jayasakti?

-

2. Bagaimanakah sistem pemungutan dṛwyahaji di suatu desa atau wilayah pada masa pemerintahan Raja Jayasakti?

-

3. Tujuan Penelitian

Adapun tujuan dari penelitian ini, sebagai berikut. 1) Untuk menjelaskan jenis-jenis dṛwyahaji yang ada pada masa pemerintahan Raja Jayasakti berdasarkan sambandha prasasti-prasasti pada masa tersebut.2) Untuk memahami sistem pemungutan dṛwyahaji pada masa pemerintahan Raja Jayasakti, mekanisme penetapan dṛwyahaji dan struktur birokrasinya berdasarkan sumber-sumber prasastinya.

Penelitian ini adalah pendekatan dengan metode kualitatif. Penelitian kualitatif merupakan teknik

pengumpulandata yang berupa tulisan, rekaman, gambaran, dan berbagai data yang lain yang ditransformasikan atau dibuat dalam bentuk teks. Penelitian ini

menggunakan prasasti pada masa pemerintahan Raja Jayasakti sebagai data primer dan menggunakan laporan penelitian, pustaka-pustaka pendukung sebagai data sekunder.

Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu: Studi pustaka, observasi, dan wawancara terbuka untuk mengetahui keberadaan dari prasasti-prasasti tersebut.

Analisis yang dilakukan dalam penelitian ini yaitu analisis kualitatif interpretatif untuk mengguraikan data dalam bentuk deskriptif, selanjutnya analisis komparatif yang dilakukan untuk membandingkan sistem pemungutan pajak pada masa sebelumnya dengan Raja Jayasakti, dengan menggunakan teori fungsional struktural dan teori pemungutan pajak yang berdasarkan hukum hindu.

Sumber-sumber pendapatan

kerajaan (dṛwyahaji) yang berasal dari segala aspek perekonomian yang dipungut oleh raja dan mempunyai sistematika pemungutan yang

memudahkan dalam pengumpulannya yang diperuntukan untuk kesejahteraan rakyatnya.

Sumber pendapatan kerajaan dari pajak atau perpajakan (padrawyahjyan) yang dapat dibedakan menjadi beberapa jenis pungutan pajak pada masa pemerintahan Raja Jayasakti, antara lain: pajak agrikultur yang berasal pajak pertanian, pajak peternakan, pajak kehutanan. contohnya dari pajak

agrikultur yaitu pajak rot. Rot berarti ‘bobot (iuran-iuran)’ (Granoka,

dkk.,1985:89).Menurut Sudanti

(1992:57) pajak rot diartikan dengan ‘pajak saluran air’. Rot merupakan pajak saluran air untuk keperluan pertanian lahan basah. Pajak rot dimuat dalam

Prasasti Landih A-Nongan A. No.533 sebagai berikut:

Lembar IVb.

-

6. “…. tuhun rot mā 1 saputthāyu juga yāngken tahun…” (Poeger,1964:85).

Artinya, Lembar IVb.

-

6. “….dikenai kewajiban membayar (iuran) rot 1 masaka setiap orang…”.

Pajak perdagangan seperti pinta panumbas, pamli haji, pamli bnang. Pajak ketrampilan/kerajinan seperti kasumbha, palbur, palakar pahatep. Pajak profesi seperti panuksma, padam, nayakan kapas. Pajak kependudukan seperti pabharu, brahmawangsa,

pangrama.

Selain dari pajak sumber pendapatan kerajaan berasal dari denda/sanksi baik karena melakukan pelanggaran maupun telat membayar dṛwyahaji. Denda/sanksi tersebut yaitu tamtam,blindarah, pasang gunung, Gaṇagaṇa. adapun salah satu pengertian sumber pendapatan kerajaan yang berasal dari denda/sanksi yaitu: Pasang gunung dalam Kamus Bahasa Bali Kuna-Indonesia berarti ‘denda gotong royong’ (Granoka,dkk.,1985:79-80). Prasasti

Raja Jayasakti yang memuat tentang pasang gunung yaitu Prasasti Bebandem No.552,Prasasti Landih A-Nongan A. No.533 dan Prasasti Sading B.No.557. Pada Prasasti Landih A-Nongan A. No.533 memuat tentang kutipan pasang gunung pada lembar IIa baris ke-1 yaitu “…pasang gunung mā 1 …” artinya “… pasang gunung 1 masaka…”

(Poeger,1964:81).

Sumber-sumber pendapatan

kerajaan pada masa pemerintahan Raja Jayasakti juga berasal dari iuran keagamaan dan beberapa iuran lainnya. Iuran tersebut yaitu:

-

1) Pamapas. Pamapas berasal dari kata papas yang memiliki arti ‘saji-sajian untuk mensucikan bangunan suci’

(Granoka,dkk.,1985:79). Pamapas merupakan iuran atau pungutan kepada masyarakat untuk saji-sajian. Pamapas dapat ditemukan pada Prasasti Timpag lembar A baris ke-4 dengan kutipannya yaitu “…lāwan yan hana wwang i timpag marabi kna ya pamapas ku 2 saputthayu…” artinya: “…jika ada penduduk desa Timpag melakukan perkawinan masing-masing dikenai pamapas kupang 2…” (Budiastra,1977:3,6). 2) Pamuka lawang merupakan pungutan yang memungkinkan orang dapat atau diizinkan memasuki suatu bangunan suci atau tempat tertentu’ (Granoka,dkk.,1985:19). Pamuka lawang dapat ditemukan pada Prasasti Depa A.No.555 XIIIb baris ke-5 dengan kutipanya yaitu “…mareng manasa sara tan knā pamuka lawang…” artinya: “…di Manasa seterusnya tidak dikenakan pamuka lawang…” (Poeger,1964:97). 3) Matamatang dapat ditemukan pada Prasasti Bebandem No.552 lembar IIIb baris ke-4, dengan kutipannya sebagai berikut: “…tan panusuna, sakwaiḥ ning matamatanya…” artinya: “…tidak dilebih-lebihkan, segala macam matamatanya…”(Poeger,1964:76).

4)Daksina merupakan saji-sajian (khususnya untuk dewa), pemberian atau hadiah untuk pendeta (Granoka,1985:17). Jadi daksina merupakan pajak yang berkait dengan upacara. Daksina dimuat pada Prasasti Pengotan C- Banjar Langkan No.554 b lembar IVb baris ke-1, dengan kutipannya yaitu “…daksina mā 1 saputhāyu…”artinya: “… daksina masing-masing 1 masaka…”( Sari,2015:37,44). 5) Pakilala berasal dari kata kilala berarti ‘kelola, atur, urus’, yang mendapat awalan pa-(Granoka,dkk.,1985:57). Pakilala merupakan pajak untuk pengelolaan. Pakilala dapat dilihat pada Prasasti Bebandem No.552 lembar VIIIb baris ke-3, dengan kutipannya yaitu “…tan kna

pakillala pakalikip…” artinya: “… tidak kena pakillala pakalikip…”

(Poeger,1964:78).

Pada masa pemerintahan Raja Jayasakti waktu pemungutan dṛwyahaji ada yang dipungut setiap tahun atau secara periodik atau berkala dengan waktu yang ditetukan berupa bulan dan hari yang sudah ditetapkan oleh raja, ataupun dṛwyahaji yang dipungutan hanya sekali atau secara tidak teratur. Oleh karena itu, waktu pembayaran dṛwyahaji pada masa pemerintahan Raja Jayasakti dapat dibedakan menjadi 2 yaitu pembayaran dṛwyahaji secara periodik atau teratur dan secara tidak teratur.

Pembayaran dṛwyahaji secara teratur setiap tahunnya pada bulan dan hari yang sudah ditetapkan oleh raja. Pada masa pemerintahan Raja Jayasakti bulan-bulan yang digunakan sebagai waktu pembayaran dṛwyahaji dalam setiap tahun yaitu:

-

a. Kartika masa

Kartika masa merupakan sasih kapat (September-Oktober). Ada beberapa jenis dṛwyahaji yang dibayar pada bulan ini, salah satunya jenis dṛwyahaji yang diperuntukan untuk Nayakan Kapas pada Prasasti Depa A.No.555, dengan kutipannya sebagai berikut:

Lembar IIIb.

-

1. prakāra mangkana ring nāyakan kapas manahura mā 6 ku 1 saputthayu tan panusuna

tahilaknanyāngken saṣṭikṛṣna ning ka- (Poeger,1964:93).

Artinya, Lembar IIIb.

-

1. demikian terhadap nayakan kapas membayar 6 masaka 1 kupang setiap orang tidak dilebih-lebihkan pembayarannya setiap bulan Kartika.

-

b. Magha/maghanahanwani masa

Magha/maghanahanwani masa merupakan sasih kepitu (Oktober-November). Ada beberapa jenis dṛwyahaji yang dibayar pada bulan ini yang dimuat pada Prasasti Pamecutan B.No.560, dengan kutipannya sebagai berikut:

Lembar Vb.

-

1. na, au milu pinaka

rowangnyanarima pesek, yeka tan wnang tutuden tke ring wka

wetnya, ring wilang manahura taṇḍaga 1 ring gulma ku 1 tan pabyaya, knanya tarub ku 2 wlindarah

-

2. ku 2 sā 3 knanya pangempung ku 2 yan hana dṛwyanya, ya tan hana tan kna ya pangempung, lāganing sawung ring nāyaka sakṣi mā 1 kapwa tan panusuna, mijilangken cetra ma-

-

3. sa matlu, tanggapaning cakṣu i jro dharmma, wnanganawunga ring ngantara, salwiraninwönya prakāra, wnang tajinya

panajyanya, tan kna upaḥ taji mwang (Poeger,1964:117).

Artinya,

Lembar Vb.

-

1. ikut sebagai warga menerima pasek, hal itu tidak bisa dikurangi sapai pada keturunannya, pada wilang membayar tandaga 1, pada gulma membayar 1 kupang tidak dikenai biaya, yang mesti dibayar berupa tarub 2 kupang, pembelian darah

-

2. 2 kupang 3 saga, pangempug 2 kupang, jika ada miliknya, tidak tidak ada tidak dikenai pangempug, iuran sabungan ayam mḥsaka kepada Nayaka Sakṣi tidak dilebihkan, dibayarkan pada bulan Magha

-

3. hari ketiga diserahkan kepada pengawas di Jro Dharmma, dibebaskan mengadakan kegiatan sabungan ayam, segala sesuatu

yang berkaitan dengan

pemeliharaan dibebaskan dari taji dan tidak dikenakan upah taji

-

c. Caitra/cetra masa

Caitra/cetra masa merupakan sasih kesanga (Februari-Maret). Ada beberapa jenis dṛwyahaji yang dibayar pada bulan ini yang dimuat pada Prasasti Landih A-Nongan A. No.533, dengan kutipannya sebagai berikut: Lembar IIa.

-

1. sang gunung mā l ku l pajaga mā l ku l nāyakasakṣī mā 1 ku 3 wilang mā 10 ku 2 kabehananya, kapwa saputthāyu tna panusuna, tahilaknanya ring pakirakirān ring cetra matlu,

(Poeger,1964:81).

Artinya,

Lembar IIa.

-

1. Pasang gunung 1 masaka, 1 kupang, pajaga 1 masaka, 1 kupang, iuran untuk Nayakan Sakṣi 1 masaka 3 kupang terhitung 10 masaka 2 kupang semuanya setiap orang tidak ditambahi, pembayarannya di pakirakiran pada hari ketiga bulan Cetra.

Ada beberapa jenis dṛwyahaji yang dibayar sekali atau tidak teratur yang disesuaikan dengan kondisi masyarakat dan lingkungannya. Jenis-jenis dṛwyahaji yang dibayar secara tidak teratur yaitu iuran-iuran yang berkaitan dengan upacara keagamaan/adat, kependudukan terutama yang berkaitan dengan menjadi penduduk baru dan perkawinan, denda-denda dan lain sebagainya.

Ada beberapa keringanan yang diberikan Raja Jayasakti terhadap masyarakatnya terutama mengenai pemungutan dṛwyahaji, antara lain:

-

1. Beberapa jenis dṛwyahaji yang dijadikan satu atau digantikan dengan yang lain atau satu jenis dṛwyahaji

diganti dengan benda lainya baik berupa uang maupun barang.

-

2. Membayar salah satu jenis dṛwyahaji tidak dikenai pungutan lainnya, baik berupa denda, maupun biaya-biaya selain pajak tersebut.

-

3. Diberikannya rentan waktu dalam pembayaran suatu dṛwyahaji.

Ada beberapa sanksi yang diberikan oleh Raja Jayasakti terkait dengan dṛwyahaji, antara lain yaitu tidak membayar salah satu pajak dan tidak menaati prasasti atau ketetapan.

Sistem adalah sehimpunan dari bagian atau komponen-komponen yang saling berhubungan satu sama lain secara teratur dan merupakan suatu keseluruhan atau suatu himpunan gagasan atau ide yang tersusun, terorganisasi dan membentuk suatu kesatuan yang logis (Narwoko dan Suyanto,2004:123). Jadi sistem pemungutan dṛwyahaji adalah suatu himpunan atau cara atau metode yang digunakan untuk mengumpulkan atau memungut sumber-sumber

pendapatan kerajaan (dṛwyahaji) yang terdiri dari pajak, iuran, denda, upeti, sanksi, bea dan cukai. Penerapan suatu sistem pemungutan dṛwyahaji akan memudahkan dalam proses pengumpulan dan pengaplikasiannya serta menekan terjadinya permasalahan-permasalahan dalam pemungutan dṛwyahaji.

Sistem pemungutan pajak pada masa pemerintahan Raja Jayapangus yaitu pejabat daerah seperti nayaka buru, nayakan tangkalik, nayaka manuk, nayaka cakṣu dan pejabat daerah lainnya, dan dibantu oleh pejabat setingkat desa seperti para rama atau tuha banua/tuha thani (kepala desa) mengumpulkan pajak dari rakyat. Untuk mengawasi pemungutan pajak dan pengelolaan pajak yang terkumpul, raja memberikan tugas kepada Sang Admak Akmitan Apigajih yang kemudian dimasukan ke dalam kas

kerajaan (Laksmi dan Bawono,2010:38-39), dengan skemanya sebagai berikut:

Raja Jayapangus

Sang Admak Akmitan Apigajih

Pejabat Daerah

Kepala desa (tuha banua/tuha thani)

Rakyat/wajib pajak

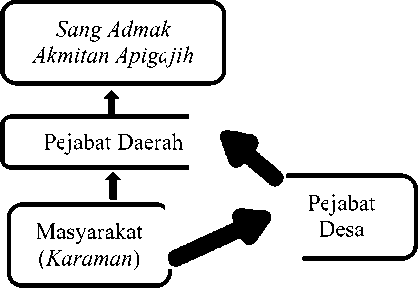

Berdasarkan skema pemungutan pajak pada masa Pemerintahan Jayapangus hierarki pemungutan pajak atau dṛwyahaji pada masa pemerintahan Raja Jayasakti tidak jauh berbeda dari ketiga skema tersebut di atas. Dṛwyahaji yang berasal dari rakyat, dimana rakyat pada masa pemerintahan Raja Jayasakti disebut dengan istilah karaman.

Dipungut dan dikumpulkan dṛwyahaji dari karaman oleh pejabat tingkat desa, selanjutnya dari pejabat tingkat desa ke pejabat daerah, selanjutnya ke Sang Admak Akmitan Apigajih, atau bahkan dari karaman langsung dipungut dan di kumpulkan oleh pejabat tingkat daerah, setelah itu ke Sang Admak Akmitan Apigajih. Dari Sang Admak Akmitan Apigajih ke raja atau beberapa jenis dṛwyahaji diperuntungkan untuk

bangunan suci, sehingga didapat skema pemungutan dṛwyahaji Pada Masa Pemerintahan Raja Jayasakti sebagai berikut:

Raja Jayasakti (Bhatara/Hyang)

t

Berdasarkan sistem pemungutan dṛwyahaji pada masa pemerintahan Raja Jayasakti seperti alur skema di atas dapat dijelaskan beberapa hal yaitu dari karaman yang dipungut oleh rama hal ini termuat di dalam Prasasti Bebandem No.552 pada lembar VIIIa baris 1 yang berbunyi “… sḍenganya tan panahur rāma. Wnang parinya mwang śesining gaganyalapen kawaśakna, tan pangdadyakna doṣa mwang gaṇagaṇa..”dengan artinya “…mereka sedang tidak sanggup membayar kepada rāma, diijinkan padinya dan seluruh padi gaganya diambil seperlunya, tidak mengakibatkan dosa dan gaṇagaṇa…” (Poeger,1964:78).

Pejabat Daerah yang dimaksud yaitu samgat, nayaka, ser, cakṣu, hulu dan beberapa pejabat fungsional maupun pejabat struktural yang terkait dengan pemungutan dṛwyahaji. Tugas, wewenang dan pejabat-pejabat daerah lainnya yang terkait dengan pemungutan dṛwyahaji. Dṛwyahaji yang dikumpulkan selanjutnya diserahkan kepada Sang Admak Akmitan Apigajih, dan ke Raja atau kas kerajaan. Selain masuk kas kerajaan pungutan dṛwyahaji juga masuk ke dalam kas bangunan suci atau Bhatara/Hyang, nama bangunan suci atau Bhatara/Hyang disesuaikan dengan dewa yang dipuja oleh masing-masing

karaman dan hampir disetiap prasasti yang dikeluarkan Raja Jayasakti memuat hal tersebut. Sistem pemungutan dṛwyahaji yang diterapkan untuk mempermudah masyarakat dan petugas dalam memungutnya, sehingga dṛwyahaji dapat direalisasikan oleh Raja untuk kepentingan kerajaan atau untuk mensejahterakan masyarakat atau rakyatnya.

Pejabat-pejabat fungsional yang terkait dengan pemungutan dṛwyahaji yaitu ser, nayakan, cakṣu, Sang Admak Akmitan Apigajih, Aningging, Hulu, Tuhañjawa, Tapahaji, Paramadhyastā.

Pada masa pemerintahan Raja Jayasakti permasalahan-permasalaha terdapat pemungutan dṛwyahaji disebabkan karena ulah para pemungut pajak yang memungut pajak dengan jumlah yang tidak sesuai, ketidakmampuan masyarakat dalam membayar pajak yang disebabkan karena jumlah yang terlalu besar, anggota masyarakat yang berkurang, bencana alam. Untuk menanggulangi hal tersebut Raja Jayasakti menetapkan prasasti dan meninjau kembali prasasti terdahulu. Pungutan dṛwyahaji pada masa pemerintahan Raja Jayasakti dimanfaatkan untuk raja, membiayai para pegawai kerajaan dan untuk bangunan suci.

Jenis-jenis dṛwyahaji pada masa pemerintahan Raja Jayasakti terdiri dari pajak agrikultur, pajak perdagangan, pajak profesi, pajak ketrampilan/kerajinan, denda/ sanksi dan iuran keagamaan serta iuran-iuran lainnya. Waktu pembayaran dṛwyahaji dibedakan menjadi dua pembayaran secara teratur pada bulan kartika, cetra dan magha, serta pembayaran secara tidak teratur. Diberikannya keringanan dalam pembayaran dṛwyahaji dan sanksi bagi masyarakat/karaman yang tidak

menaati aturan yang telah dibuat oleh Raja jayasakti.

Sistem pemungutan dṛwyahaji pada masa pemerintahan Raja Jayasakti yaitu dari karaman/masyarakat kepada pejabat daerah selanjutnya kepada Sang Admak Akmitan Apigajih barulah ke Raja atau langsung untuk pemeliharaan bangunan suci, atau dari karaman/masyarakat kepada pejabat desa selanjutnya pejabat daerah selanjutnya kepada Sang Admak Akmitan Apigajih barulah ke Raja atau langsung untuk pemeliharaan bangunan suci. Adanya pejabat-pejabat fungsional yang terkait dengan pemungutan dṛwyahaji. Adanya permasalahan-

permasalahan dalam pemungutan dṛwyahaji sehingga raja mengeluarkan beberapa kebijakan-kebijakan untuk mengatasi permasalahan tersebut.

Ayatrohaedi, dkk. 1981. Kamus Istilah Arkeologi I. Jakarta: Pusat

Pembinaan dan Pengembangan Bahasa Departemen Pendidikan dan Kebudayaan

Budiastra, Drs.Putu. 1977.Prasasti Timpag. Bali: Proyek dan Perluasan Museum Bali.

Granoko, Ida Wayan Oko,dkk. 1985. Kamus Bali Kuno-Indonesia. Jakarta: Pusat Pembinaan dan

Pengembangan Bahasa.

Laksmi, Ni Ketut Puji Astiti. dan Rochtri Agung Bawono,S.S.M.Si. 2010. Upaya Penanggulangan

Penyelewengan Pajak Pada Masa Pemerintahan Raja Jayapangus Sebuah Kajian Epigrafi. Denpasar: Fakultas Sastra Universitas

Udayana.

Narwoko, J.Dwi dan Suyanto, Bagong. 2004. Sosiologi Teks Pengantar Dan Terapan Edisi Keempat. Jakarta: Kencana Prenada Media Group.

Poeger, Njoman. 1964. “Radja Jayasakti di Bali”(Skripsi). Denpasar: Jurusan Arkeologi Universitas

Udayana. Sari, Ni Made Nirmala. 2015. “Tiga Lempeng Prasasti Dari Raja Jayasakti Kajian

Epigrafi”(Skripsi). Denpasar:

Program Studi Arkeologi

Universitas Udayana.

Sudanti, Ni Gusti Ayu Putu. 1992. “ Pajak Agrikultur Pada Masa Bali Kuno Periode Abad IX-XI” (Skripsi). Denpasar: Program Studi Arkeologi Universitas Udayana.

Sunarya,Nyoman. 1994. “Masalah

Perpajakan Dalam Beberapa

Prasasti Bali Kuno” dalam Jurnal Berkala Arkeologi ISSN 0216-1419. Yogyakarta: Balai Arkeologi.

206

Discussion and feedback