PERHITUNGAN PREMI TAHUNAN TIDAK KONSTAN DAN CADANGAN BENEFIT ASURANSI LAST SURVIVOR BERJANGKA

on

E-Jurnal Matematika Vol. 12(2), Mei 2023, pp. 172-176

DOI: https://doi.org/10.24843/MTK.2023.v12.i02.p415

ISSN: 2303-1751

PERHITUNGAN PREMI TAHUNAN TIDAK KONSTAN DAN CADANGAN BENEFIT ASURANSI LAST SURVIVOR BERJANGKA

Haflatul Intihaniah1, I Nyoman Widana2§, Ketut Jayanegara3

-

1Program Studi Matematika, FMIPA – Universitas Udayana [Email: haflatulintihaniah98@gmail.com] 2Program Studi Matematika, FMIPA – Universitas Udayana [Email: nwidana@yahoo.com]

-

3Program Studi Matematika, FMIPA – Universitas Udayana [Email: ktjayanegara@unud.ac.id] §Corresponding Author

ABSTRACT

Last survivor insurance is life insurance for two or more participants with premiums paid up to the death of the last participant. This study discusses term last survivor insurance for two participants, namely husband and wife. Compensation money is paid after the second person dies. The purpose of this study is to determine the value of annual premiums and benefit reserves in last survivor term insurance with non-constant premiums using a retrospective calculation method. The conclusion obtained for the annual premium model is not constant, the 10-year term last survivor insurance with an annual premium change of 10% of the fixed premium(a) is that during the first 5 years, premiums with α negative are always greater than premiums with α positive . But the opposite is true for the next 5 years. then, the value of reserves in the same year with α negative is greater than α positive, reserves with α positive and α negative also have the same pattern, namely increasing in the first year to the 6th year then decreasing in the 7th year until the contract expires.

Keywords: last survivor insurance, annual premium is not constant, benefit reserves, retrospective method.

-

1. PENDAHULUAN

Peristiwa yang tidak dapat diprediksi seperti kecelakaan maupun kematian, menjadi salah satu alasan dibutuhkannya asuransi sebagai pengambil alih risiko dengan syarat-syarat yang telah disepakati antara peserta dan penyedia jasa asuransi. Asuransi merupakan perjanjian antara penyedia jasa asuransi yaitu sebagai pihak penanggung dengan peserta sebagai tertanggung.

Peserta diwajibkan untuk membayar premi yaitu sejumlah uang kepada pihak perusahaan jasa asuransi dengan jumlah dan jangka waktu pembayaran sesuai dengan yang telah disepakati. Sementara itu, penyedia jasa asuransi berkewajiban untuk memberikan penggantian kerugian kepada peserta apabila terjadi risiko pada asuransi.

Asuransi yang dirancang untuk mengurangi risiko kerugian finansial yang berkaitan dengan kematian peserta adalah asuransi jiwa (Futami, 1993). Asuransi last survivor berjangka merupakan salah satu asuransi jiwa dengan manfaat apabila peserta meninggal dalam jangka

waktu kontrak asuransi maka peserta mendapatkan santunan, dengan ketentuan santunan diberikan pada akhir tahun kematian peserta (Bowers et al. 2017)

Pada asuransi last survivor premi dibayarkan apabila terjadi kematian terakhir peserta. Berdasarkan besarnya pembayaran, premi dibagi menjadi dua, yaitu pembayaran premi konstan dan tidak konstan. Premi konstan cocok bagi peserta yang memiliki penghasilan tetap, karena dari awal sampai dengan berakhirnya kontrak asuransi pembayarannya tetap.

Sedangkan pembayaran premi tidak konstan lebih di peruntukkan bagi peserta yang mempunyai penghasilan tidak tetap, karena pembayaran setiap waktu dapat disesuaikan dengan besarnya penghasilan peserta yang tidak tetap.

Sumber pendapatan penyedia jasa asuransi yakni dari pembayaran premi peserta, ketika awal kontrak pendapatan tersebut jauh lebih besar dari pada jumlah uang pertanggungan

yang harus dibayarkan (Sembiring, 1986). Pendapatan dari hasil pembayaran premi tersebut disimpan sebagai cadangan untuk membayar klaim kepada peserta apabila terjadi risiko pada asuransi. Pentingnya cadangan yaitu untuk menutupi dana apabila terjadi kerugian aktual perusahaan tanpa perlu menaikkan tingkat premi yang harus dibayarkan oleh pihak tertanggung.

Menurut penelitian Damayanti (2018) mengenai penentuan premi tahunan tidak konstan dan cadangan benefit asuransi joint life, menyatakan bahwa nilai premi tahunan tidak konstan akan berubah tiap tahun dan cadangan benefit akan terus meningkat selama masih ada pembayaran premi. Sedangkan, Nurfitri (2019) dalam penelitian terkait penentuan premi tahunan tidak konstan dan cadangan benefit asuransi last survivor menunjukkan bahwa nilai premi tahunan konstan akan berbeda berdasarkan usia masuk peserta dan cadangan benefit akan terus meningkat setiap tahun selama pembayaran premi masih dilakukan.

Berdasarkan penelitian yang telah dipaparkan oleh Damayanti (2018) dan Nurfitri (2019) peneliti tertarik untuk melakukan perhitungan premi tahunan tidak konstan dan cadangan benefit asuransi last survivor berjangka. Penelitian ini akan menggunakan metode perhitungan cadangan benefit secara retrospektif, yaitu perhitungan cadangan dengan berdasarkan jumlah pendapatan di waktu yang lalu samapai saat dilakukan perhitungan cadangan dikurangi dengan jumlah pengeluaran di waktu lampau (Futami, 1993). Keunggulan dari penelitian ini dengan penelitian sebelumnya adalah penggunaan pendekatan statistika, yaitu penggunaan konsep variabel random dan ekspektasi untuk menghitung cadangan asuransi last survivor.

Jenis data yang digunakan pada penelitian ini adalah data sekunder. Sumber data yaitu data pada Tabel Mortalitas Indonesia (TMI) IV tahun 2019.

Teknik analisis data dalam penelitian ini diawali dengan menentukan premi tahunan tidak konstan pada asuransi last survivor berjangka, kemudian menghitung cadangan benefit menggunakan metode retrospektif. Adapun

langkah-langkah yang dilakukan dengan rincian sebagai berikut:

-

1. Menentukan nilai tabel mortalitas last survivor. Pada langkah ini nilai tabel

mortalitas last survivor diperoleh dari pengolahan nilai tabel mortalitas Indonesia tahun 2019.

-

2. Menghitung nilai premi tahunan konstan asuransi last survivor berjangka dengan mengunakan suku bunga konstan, 5% .

-

3. Mengonstruksi ulang rumus premi tahunan tidak konstan dan cadangan asuransi last survivor berjangka.

-

4. Menghitung nilai premi tahunan tidak konstan asuransi last survivor berjangka.

-

5. Melakukan perbandingan hasil premi

tahunan konstan dan tidak konstan.

-

6. Menghitung nilai cadangan benefit premi tahunan tidak konstan pada asuransi last survivor berjangka.

-

7. Interpretasi hasil.

-

3. HASIL DAN PEMBAHASAN

-

3.1 Melengkapi Tabel Mortalitas Indonesia

-

Tabel mortalitas Indonesia IV yang digunakan untuk melihat distribusi usia kematian hanya memuat usia (x) dan peluang seseorang meninggal (qx). Dari tabel ini, px yang menyatakan peluang seoarang yang berusia x akan mencapai usia x + 1 dapat dihitung dengan menggunakan hubungan px = 1 — qx (Dickson et al. 2017). Demikian juga pxy, peluang dalam 1 tahun sedikitnya 1 orang diantara x dan y tetap hidup dapat diperoleh dari relasi berikut pxy = px + py - px Py.

-

3.2 Perhitungan Premi Tahunan Konstan

Setelah nilai tabel mortalitas dilengkapi, kemudian dilanjutkan menghitung nilai premi tahunan konstan untuk asuransi last survivor dengan benfit sebesar R dengan kontrak selama n tahun, dengan rumus berikut (Futami,1993):

A' ,

p 1 ___ p xy:n\

rxy:n\ a^ ,

xy:n\ dengan n-1

^xy-nι∖ = Σ v ( npxy - n+1pxy)

n=0 n—1

Oxy∙n∖ = Σ v npχy

n=0

Untuk peserta pria dengan usia x = 35

tahun dan wanita dengan usia y = 30 tahun, nilai benefit, R, sebesar 100 juta rupiah dan n = 10 tahun diperoleh nilai premi konstan sebagai berikut:

P-xy.n∣

_

a 0,0000930941

108---------------

8,107616

= 1148,23

Nilai premi tahunan konstan asuransi last survivor dengan benefit sebesar 100 juta rupiah dan jangka waktu kontrak selama 10 tahun adalah 1148,23 rupiah.

-

3.3 Formulasi dan Perhitungan Nilai Premi Tahunan Tidak Konstan Asuransi

Pada bagian ini dihitung premi tahun pertama, Ptk , untuk model pembayaran premi yang setiap tahun meningkat atau menurun sebesar a = 10% dari premi konstan. Besar Ptk untuk model pembayaran pemi yang selalu meningkat adalah

_ r.^⅛K∣ - β∑n≡⅛n Vn ∏Pxy ptk =

®Sy:n|

_ 9309,41 - (114,823 × 33,2332)

= 8,107616

= 677,57

Sedangkan besar Ptk untuk model pembayaran

premi yang selalu menurun adalah:

_ fi∙A^y^ + α∑n=Jnvn nPxy ptk = “i

⅛l:?!

_ 9309,41 + (114,823 × 33,2332)

= 8,107616

= 1618,89

Dengan menggunakan software Microsoft Excel

2010 diperoleh perbandingan nilai premi konstan dan tidak konstan untuk asuransi last

survivor berjangka pada Tabel 1.

Tabel 1. Perbandingan Premi Konstan dengan Premi

Tidak Konstan dengan α = 114,823

|

Tahun |

Premi Konstan |

Premi Tidak Konstan | |

|

Premi Meningkat |

Premi Menurun | ||

|

1 |

1148,23 |

677,57 |

1618,89 |

|

2 |

1148,23 |

792,39 |

1504,07 |

|

3 |

1148,23 |

907,22 |

1389,24 |

|

4 |

1148,23 |

1022,04 |

1274,42 |

|

5 |

1148,23 |

1136,86 |

1159,60 |

|

6 |

1148,23 |

1251,69 |

1044,78 |

|

7 |

1148,23 |

1366,51 |

929,95 |

|

8 |

1148,23 |

1481,33 |

815,13 |

|

9 |

1148,23 |

1596,15 |

700,31 |

|

10 |

1148,23 |

1710,98 |

585,48 |

Dari tahun ke-1 sampai dengan ke-5 nilai premi dengan model pembayaran menurun selalu lebih besar dari model pembayaran meningkat. Tetapi hal sebaliknya berlaku untuk 5 tahun berikutnya.

-

3.4 Perhitungan Cadangan Benefit

Vadiveloo et al. (2016) menyatakan bahwa cadangan dapat dihitung dengan cara menghitung nilai ekspektasi variabel kerugian. Formula untuk menghitung variabel acak kerugian retrospektif asuransi last survivor berjangka sebagai berikut:

⅛ [p1⅛ι+rι(1 + i)t - «(1 + 0t"M,

, k _ tPxy

Lt pIfiW

. tPxy '

⅛y <t

‰≥t

dapat ditulis dalam bentuk yang lebih ringkas seperti ini, dengan I adalah fungsi indikator

_ 1 p (1 + 9t (⅛y+l∣∙p(Kxy < t) + ⅛∣∙∕(⅛y ≥ t))

tpxy -«(1 + ot-¾-1. /(¾y < t)

= ⅛p1(1 + ot⅛⅛ι+ιW + ot-⅛-1.p(‰ <d|

tpxy

7j-∏p limnK.^ + .t «r-'-MKzy < t)]

Sehingga diperoleh variabel acak kerugian retrospektif yang dilambangkan dengan E(LR ) dalam hal ini merupakan cadangan retrospektif asuransi last survivor berjangka dengan premi konstan dinyatakan sebagai berikut:

(P £ [⅛ιι∏lKιιι+1,τl∣] «Ej ( [W+1.∕(⅛y<t)] f

E(LK) = — t vttVxy

1

= J- * t1-,xy

(P fixy:t|

-«w

Untuk premi tidak konstan nilai anuitas yang digunakan adalah

t-1

1 -n— fixy:t| ∑ v ιPxy

i=0

Sehingga rumus cadangan dengan premi tidak konstan dimodifikasi sebagai berikut:

1

E(LK) = (P1 + P2V Pxy + P3V2 2 Pxy

tExy

++ ptVt-1t-1Pxy - M^^)

Dengan Pt adalah premi tahun ke t dan benefit sebesar «.

Nilai cadangan (nilai polis) benefit dengan α positif disajikan dalam Tabel 2.

Tabel 2. Cadangan Benefit α Positif

|

t |

Nilai cadangan |

|

0 |

0.00 |

|

1 |

651.53 |

|

2 |

1317.58 |

|

3 |

1965.61 |

|

4 |

2551.68 |

|

5 |

3015.12 |

|

6 |

3276.39 |

|

7 |

3243.48 |

|

8 |

2788.97 |

|

9 |

1773.13 |

|

10 |

0.00 |

Premi Meningkat Premi Menurun

Dari Tabel 2. Terlihat bahwa nilai cadangan akhir tahun ke-0 sampai dengan tahun ke-7 selalu meningkat besarnya dan dari akhir tahun k-8 ampai tahun ke-10 terus menurun besarnya. Cadangan ini akan digunakan untuk membayarkan klaim-klaim di masa mendatang ketika premi yang terkumpul tidak cukup untuk membayarkan klaim di masa mendatang.

Nilai cadangan benefit dengan α negatif disajikan dalam Tabel 3.

Tabel 3. Cadangan Benefit α Negatif

|

t |

Nilai cadangan |

|

0 |

0.00 |

|

1 |

1639.92 |

|

2 |

3102.65 |

|

3 |

4346.07 |

|

4 |

5316.18 |

|

5 |

5941.74 |

|

6 |

6132.12 |

|

7 |

5783.65 |

|

8 |

4756.69 |

|

9 |

2898.62 |

|

10 |

0.00 |

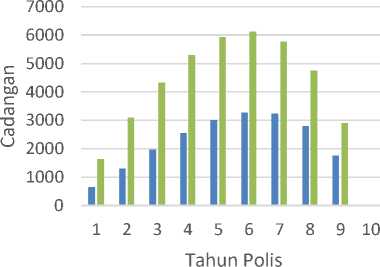

Untuk Tabel 3. Cadangannya mencapai nilai maksimum pada akhir tahun ke-6 dan diakhir tahun ke-10 besar cadangan sama dengan nol. Hal ini karena pada saat itu tidak ada klaim yang harus dibayarkan dan tidak ada premi yang diterima oleh perusahan asuransi. Apabila Tabel 1 dan 2 disajikan dalam bentuk grafik, untuk nilai cadangan dengan premi menaik (α positif) dan menurun (α negatif) pada asuransi last survivor berjangka dapat dilihat pada Gambar 1.

Gambar 1. Perbandingan Nilai Cadangan Premi Meningkat Premi Menurun

Pada tahun yang sama nilai cadangan dengan α negatif lebih besar dibandingkan nilai cadangan α positif.

-

4. KESIMPULAN DAN SARAN

-

4.1 Kesimpulan

-

Hasil dari mengonstruksi rumus diperoleh variabel acak kerugian retrospektif dalam hal ini merupakan cadangan retrospektif asuransi last survivor dengan premi tahunan bersifat tidak konstan dilambangkan dengan E(Lt) adalah n 1

E(LI) = -=-(P1 + P2vpχy + P3V2 2pχy tExy

-

+ + pVt 1 t-ι^Pχy - MAχy.t()

kemudian untuk model premi tahunan tidak konstan asuransi last survivor berjangka 10 tahun dengan perubahan premi setiap tahun sebesar 10% dari premi konstan didapatkan hasil yaitu untuk 5 tahun pertama besar premi dengan α negatif selalu lebih besar dari premi dengan α positif. Tetapi hal sebaliknya berlaku untuk 5 tahun berikutnya. Selanjutnya, besar cadangan benefit dengan α positif dan negatif memiliki pola yang sama yaitu pada tahun pertama hingga tahun ke-6 meningkat, kemudian menurun pada tahun ke-7 sampai berakhirnya kontrak asuransi. Selain itu untuk tahun yang sama nilai cadangan dengan α negatif selalu lebih besar dari premi dengan α positif.

-

4.2 Saran

Penelitian ini menggunakan jumlah peserta sebanyak 2 orang yaitu pasangan suami istri, untuk penelitian berikutnya dapat menggunakan jumlah peserta 3 orang atau lebih. Metode cadangan yang digunakan pada penelitian ini adalah metode retrospektif dengan

mengonstruksi rumus cadangan, untuk penelitian selanjutnya dapat dikembangkan dengan metode cadangan prospektif.

DAFTAR PUSTAKA

Bowers, N. L., Gerber, H. U., Hickman, J. C., Jones, D. A., & Nesbit, C. J. (2017).

Actuarial Mathematics. Schaumburg: The Society Of Actuaries.

Damayanti, T. (2018). Penentuan Premi Tahunan Tidak Konstan dan Cadangan Benefit Pada Asuransi Joint Life. Skripsi. Institut Pertanian Bogor.

Dickson, D. C. M., Hardy, M. R., & Water, H. R. (2013). Actuarial Mathematics for Life Contingent Risks. New York: Cambridge University Press.

Futami, T. (1993). Matematika Asuransi Jiwa, Bagian I. 1st ed. Oriental Life Insurance Cultural Development Center.

Nurfitri, H. L. (2019). Penetuan Premi Tahunan dan Cadangan Benefit Pada Asuransi Last Survivor. Skripsi. Institut Pertanian Bogor.

Sembiring, R. K. (1986). Buku Materi Pokok Asuransi I. Jakarta: Universitas Terbuka.

Vadiveloo, J., Niu, G., Valdez, E. A., & Gan, G.

(2016). Unlocking Reserve Assumptions Based on the Retrospective Loss Random Variable. SSRN Electronic Journal. https://10.2139/ssrn.2779947

176

Discussion and feedback