ESTIMASI VOLATILITAS STOKASTIK CRYPTOCURRENCY BITCOIN MENGGUNAKAN MODEL HESTON-MILSTEIN

on

E-Jurnal Matematika Vol. 11(4), November 2022, pp. 210-2016.

DOI: https://doi.org/10.24843/MTK.2022.v11.i04.p383

ISSN: 2303-1751

ESTIMASI VOLATILITAS STOKASTIK CRYPTOCURRENCY BITCOIN MENGGUNAKAN MODEL HESTON-MILSTEIN

Ni Putu Widya Iswari Dewi1, Komang Dharmawan2§, I Wayan Sumarjaya3

-

1Program Studi Matematika, Universitas Udayana [Email: widyaiswaridewi@gmail.com]

-

2Program Studi Matematika, Universitas Udayana [Email: k.dharmawan@unud.ac.id] 3Program Studi Matematika, Universitas Udayana [Email: sumarjaya@unud.ac.id] §Corresponding Author

ABSTRACT

Volatility is a quantity that measures how far a stock or cryptocurrency price moves in a certain period. To measure volatility properly, it can be done by using volatility modeling. The stochastic volatility model is one of the models used to predict volatility in a time series data, one of the stochastic volatility model is the Heston model. There are two schemes for estimating volatility using the Heston model, namely the Euler scheme and the Milstein scheme. The purpose of this study is to compare the estimation results of Bitcoin volatility with the two schemes. In using the Heston model, several parameters such as κ, θ, dan σ are needed. This parameter is calculated using the maximum likelihood estimation method. The results of the calculation of these parameters, respectively, are κ = 29.9996, θ=0.1464, and σ=2.1164. With the help of these three parameters, volatility estimation is generated. In this study, the Milstein scheme produces a lower volatility value than the Euler scheme.

Keywords: Euler Scheme, Heston Model, Milstein Scheme, Volatility

Pasar crypto mengalami perkembangan yang sangat baik hingga sekarang. Bahkan pasar crypto sendiri diyakini dapat membantu investor dalam mencari imbal hasil yang besar. Beberapa contoh cryptocurrency yang terkenal dikalangan masyarakat antara lain Bitcoin (BTC), ethereum (ETH), dan ripple (XRP). Mata uang crypto pertama kali yang diluncurkan adalah Bitcoin.

Bitcoin serta cryptocurrency lainnya dapat diperdagangkan setiap saat, berbeda dengan saham pasar uang biasanya. Hal ini menyebabkan semakin banyak masyarakat yang tertarik untuk melakukan investasi menggunakan Bitcoin. Namun hal ini juga mengandung risiko, Bitcoin dicirikan oleh tingkat volatilitas yang tinggi dan harganya menunjukkan kenaikan dan penurunan yang ekstrem dalam periode waktu yang singkat. Bagi investor, tentunya harus ada strategi baik untuk jangka panjang maupun jangka pendek. Salah satu strategi yang dapat dilakukan yaitu melakukan estimasi volatilitas terhadap Bitcoin.

Volatilitas dari suatu data finansial dapat diasumsikan bergerak acak maupun konstan.

Terdapat model penduga volatilitas yang mengasumsikan pergerakan volatilitas secara acak yang disebut model volatilitas stokastik. Dalam dunia nyata, model volatilitas stokastik merupakan model volatilitas yang paling mendekati kenyataan (Cerrato, 2012). Model volatilitas stokastik mengasumsikan bahwa nilai volatilitas akan berfluktuasi pada rentang volatilitas minimum dan volatilitas maksimum. Salah satu model volatilitas stokastik yaitu dengan menggunakan model Heston.

Model Heston merupakan generalisasi dari model Black-Scholes untuk volatilitas yang bervariasi terhadap waktu dan memungkinkan adanya korelasi antara harga aset dan volatilitas aset. Model ini dapat melibatkan banyak parameter dan mempertimbangkan adanya mean-reverting, sehingga model ini dapat memberikan hasil estimasi volatilitas yang mendekati kenyataan (Crisostomo, 2014).

Pada model Heston, terdapat beberapa metode/skema untuk melakukan estimasi volatilitas diantaranya skema Euler dan skema Milstein. Skema Milstein merupakan skema

yang bekerja untuk persamaan diferensial stokastik (stochastic differential equations, disingkat SDE). Skema Milstein dapat menghasilkan nilai eror lebih kecil dibandingkan dengan skema Euler (Rouah, 2013).

Terdapat penelitian yang berhubungan dengan estimasi volatilitas dan volatilitas stokastik yang dilakukan oleh beberapa peneliti. Berdasarkan penelitian yang dilakukan oleh Moghaddam (2021), dengan menggunakan kombinasi antara model multiplikatif dan model Heston untuk volatilitas stokastik, hasil penelitian menyebutkan model Heston baik digunakan untuk periode jangka panjang. Menurut Chalimatusadiah (2021) yang melakukan penelitian mengenai perhitungan harga opsi dengan volatilitas stokastik, disebutkan hasil penelitian dengan model Heston dapat memberikan informasi yang cukup akurat kepada investor, hal ini dikarenakan nilai stokastik menggambarkan keadaan pasar yang sebenarnya.

Berdasarkan uraian diatas, penulis tertarik untuk melakukan penelitian mengenai estimasi volatilitas Bitcoin dengan menggunakan model Heston-Milstein.

Dalam pasar modal, volatilitas merupakan besarnya perubahan atau arah fluktuasi dari harga saham pada periode tertentu (Damiyanti, 2018). Volatilitas dihitung dengan menggunakan variansi dari return yang bertujuan untuk memperkirakan risiko dari suatu saham dan cryptocurrency. Secara umum, varians dapat diestimasi dengan menggunakan persamaan berikut:

v≈N∑(r^-r)2 t = 1

Model Heston dikembangkan pertama kali oleh Steven Heston pada tahun 1993. Model Heston merupakan model matematika yang menggambarkan volatilitas harga saham. Model standar Heston didefinisikan sebagai persamaan diferensial stokastik berikut:

dSt = μSt dt + √⅛StdW1,t

, (2)

dvt = κ(θ — vt)dt + σ√vtdW2,t

dW1,tdW2,t = p dt

dengan dSt merupakan proses harga saham, dan dvt merupakan proses varians (volatilitas) yang dimodelkan mengikuti proses Cox, Ingersoll, Ross (CIR). Pada proses CIR dan model Heston sama-sama menggunakan mean reversion.

Langkah pertama pada skema simulasi yaitu melakukan diskretisasi. Berdasarkan penjelasan (Rouah, 2013), stock price dan volatilitas keduanya dapat ditulis dalam persamaan umum berikut :

dXt = μ(Xt, t)dt + σ(Xt, t)dWt (3)

Xt akan disimulasikan pada interval [0, t], selanjutnya integral dari dXt dari t hingga t + ∆t adalah

r t+∆t

Xt+∆t = Xt+l μ(Xu,u)du

J t r t+∆t

+ 1 σ(Xu,u)dWu

J t

Menurut Atiya dan Wall (2009), likelihood varians yang tidak dapat diamati bisa diperkirakan dengan menggunakan likelihood dari harga stock. Berdasarkan pernyataan Atiya dan Wall tersebut, maka fungsi densitas peluang varians pada saat waktu ke t + 1 adalah

^t+1(vt+1)

k dt(abt) 4e 2JabtLt

(J

(5)

selanjutnya fungsi log-likelihood dapat ditulis sebagai berikut

lt+1(vt+1)

1

k lndt —-ln(abt)

4

-

— 2√ abt + It

(J

dengan a, bt, dan dt sebagai berikut:

(κ')2 + pσκ'dt + σ2 (-)-

a= 2σ2(1 — p2)dt ,

_ (vt+1-κdt)2

bt = 2σ2(1-p2)dt

2pσ(vt+1 — adt)(∆xt+1 — μ dt)

2σ2(1 — p2)dt

DOI: https://doi.org/10.24843/MTK.2022.v11.i04.p383

σ2(∆xt+1 — μ dt)

+ 2σ2(1 — p2)dt ,

1 (2k'+ pσ dt)(vt+1 — adt)

-

dt = Dexp( 2σ2(1—p2)dt

(2pσκ' + σ2dt)(∆xt+1 — μdt), 2σ2(1 — p2)dt '

dengan μ = r — q adalah drift, ∆xt+1 = xt+1 — xt merupakan selisih dari harga stock, κ' =

1 — κdt, a = κθ, dan D = 2πσ√1 — p2 dt.

Pada fungsi densitas peluang terlihat bahwa fungsi tersebut bergantung pada vt+1, melalui bt dan dt. Untuk mengevaluasi vt+1 dari vt, Atiya dan Wall (2009) mencatat bahwa vt = √bt∕a, sehingga vt+1 diperoleh

-

vt+1 = √B2 — C — B

(7)

dengan

B = —a dt — pσ(∆xt+1 — μdt),

C = (adt)2 + 2pσdt(∆xt+1 — μdt) + σ2(∆xt+1 — μdt)2 — 2 v2aσ2(1 — p2')dt.

-

2.4 Maximum Likelihood Estimation

Berikut merupakan langkah-langkah dalam mengestimasikan parameter

menggunakan MLE (Dunn, 2014).

-

a. Temukan fungsi likelihood dari data yang digunakan. Fungsi likelihood didefinisikan sebagai produk dari probability density function (pdf) dari beberapa observasi dari variabel acak. Pada model Heston, terdapat lima parameter yang hendak diestimasi, yaitu μ, k, θ,σ, p. Untuk mempermudah pembuatan fungsi likelihood, dimisalkan π = {μ,κ,θ,σ,p}. Sehingga, L(π) adalah fungsi likelihood dari data dan f(vt+1) adalah fungsi joint probability density dari vt+1.

n

t = 1

Mengoptimalkan l(π) sama dengan mengoptimalkan L(π)

n

t = 1

-

c. Untuk optimasi parameter, ambil turunan parsial l(∙) sehubungan dengan masing-masing parameter. Atur derivatif parsial sama dengan 0 dan selesaikan estimasi parameter maximum likelihood estimation. Turunan kelima parameter secara berurutan yaitu:

∂f(vt+1∖μ,κ,θ,σ,p) _

∂f(vt+1∖μ,κ,θ,σ,p) _

∂f(vt+1∖μ,κ,θ,σ,p) _

∂f(vt+1∖μ,κ,θ,σ,p) _

∂f(vt+1∖μ, κ,θ,σ,p) _

-

2.5 Model Heston Skema Euler

Diskretisasi Euler merupakan cara termudah untuk mendiskretkan proses pada persamaan Heston (Rouah, 2013). Pada diskretisasi Euler, untuk melakukan aproksimasi integral akan digunakan aturan titik kiri (left-point rule). diskretisasi Euler dari persamaan (4) adalah sebagai berikut:

Xt+∆t = Xt+μ(M∆t (15)

+σ(Xt, t)√∆tZ

Untuk memperoleh estimasi volatilitas dengan skema Euler, dapat dilakukan dengan mengikut persamaan berikut

vt+∆t = vt + κ(θ — vt)∆t (16)

+σ√v^t√∆tZv

-

2.6 Model Heston Skema Milstein

Pada model Heston-Milstein, koefisien pada persamaan (3) bergantung hanya pada Xt dan tidak bergantung pada t secara langsung. Sehingga sederhananya, bisa diasumsikan harga stok dan volatilitas didorong oleh SDE, dalam bentuk integral diperoleh sebagai berikut: (Rouah, 2013)

xt+∆t

t+∆t

= Xt+ ∖ μsds t

(17)

+

It

t+∆t σsdWs

Ide dari skema Milstein ini adalah akurasi dari diskretisasi yang dapat meningkat dengan memperluas koefisien μt menjadi μ(Xt) dan σt menjadi σ(Xt) (Rouah, 2013). Melalui proses lema Ito, persamaan (17) berubah menjadi:

xt+∆t

t + ∆t

= Xt + μt∖ ds

t

t+∆t S

+ I I (σ^σu)dWudWs

t t

(18)

t+∆t

+ σt I dWs

t

melalui proses diskretisasi, persamaan (18) berubah menajdi persamaan umum skema Milstein, yaitu:

Xt+∆t = Xt + μt∆t + σt√∆iz (19)

+ ^^σuσu∆^(Z2 - 1)

Estimasi volatilitas dengan skema Milstein dapat diperoleh dengan menggunakan persamaan berikut:

Vt+∆t = Vt + κ(θ - Vt)∆t + (20)

σ√‰∆Γ ■ -σ2∆tz: 1

-

3. HASIL DAN PEMBAHASAN

-

3.1 Analisis Data

-

Anaisis data yang dilakukan pada penelitian ini dibantu dengan aplikasi Microsoft Excel dan MATLAB R2019b. Langkah pertama dalam mengestimasi volatilitas Bitcoin adalah melakukan pengumpulan data harga penutupan Bitcoin pada periode 1 Januari 2019 hingga 31 Desember 2021. Setelah memperoleh data Bitcoin dan melakukan plot data, langkah selanjutnya yaitu menghitung nilai log return Bitcoin dari data Bitcoin tersebut. Langkah ketiga yakni menghitung varians dan rata-rata dari log return Bitcoin. Selanjutnya dilakukan estimasi parameter Heston dengan bantuan metode maximum likelihood estimation. Metode ini nantinya akan menghasilkan lima parameter yang dibutuhkan dalam mengestimasi volatilitas. Setelah kelima parameter diperoleh, langkah selanjutnya adalah mengestimasikan volatilitas Bitcoin dengan menggunakan persamaan skema Euler dan skema Milstein. Lalu keduanya dibandingkan. Berikut adalah hasil dari penelitian yang dilakukan:

-

3.1.1 Plot Data, Rata-rata, dan Varians

Data yang digunakan adalah data harga penutupan Bitcoin. Data ini dapat ditemukan pada laman www.investing.com. Total jumlah data yang digunakan pada penelitian ini yaitu sebanyak 1096 data.

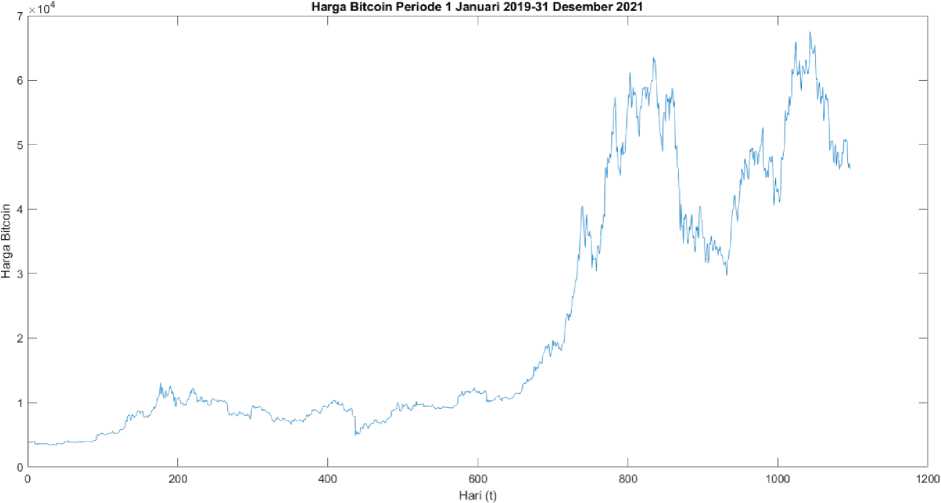

Gambar 1. Plot data harian Bitcoin periode 1 Januari 2019 – 31 Desember 2021

Plot data Bitcoin pada Gambar 1. Memperlihatkan bahwa diawal periode penelitian harga Bitcoin tidak terlalu tinggi. Namun menjelang akhir periode harga Bitcoin mengalami kenaikan yang signifikan. Berdasarkan data Bitcoin periode tiga tahun tersebut, dihitung log return dari Bitcoin. Selanjutnya pada penelitian ini dihitung rata-rata dan varians dari log return dimulai dari t = 22. Rata-rata log return diperoleh sebesar 0,002382, sedangkan nilai varians log return sebesar 0,2796.

Penentuan volatilitas dengan model Heston dipengaruhi oleh parameter mean reversion, serta simpangan volatilitas. Parameter mean reversion dan sigma dapat diperoleh dengan metode MLE. Data yang digunakan dalam mengestimasikan parameter adalah data harga Bitcoin. Pada metode MLE digunakan fungsi densitas peluang bersama (5) serta fungsi loglikelihood (6).

Selanjutnya untuk mengoptimalisasi hasil estimasi, masing-masing parameter Heston untuk mengestimasi volatilitas akan diturunkan dengan turunan parsial kemudian turunan tersebut diatur sama dengan nol (11), (12), (13). Dengan bantuan aplikasi MATLAB R2019b, nilai mean reversion speed (κ) diperoleh 29,9996; nilai mean reversion level (0) sebesar

0,1464; dan terakhir nilai simpangan volatilitas (σ) sebesar 2,1164. Dengan hasil dari fungsi log likelihood sebesar -5.558 × 10-3.

Pada perhitungan estimasi volatilitas dengan model Heston digunakan peubah acak yang berdistribusi normal dengan menggunakan bantuan simulasi Monte Carlo sederhana untuk membangkitkan bilangan acak. Untuk menghitung estimasi volatilitas ini, penulis menggunakan dua skema, yaitu skema Euler dan skema Milstein.

Pada skema Euler, akan digunakan persamaan (16) untuk menghitung estimasi volatilitas model Heston. Selanjutnya, estimasi volatilitas pada saat waktu ke-22 dengan model Heston skema Euler diperoleh hasil sebesar 29,9142%. Sedangkan pada skema Milstein, akan digunakan persamaan (21) untuk menghitung estimasi volatilitas Bitcoin. Estimasi volatilitas pada saat waktu ke-22 dengan model Heston skema Milstein didapatkan sebesar 29,5982 %.

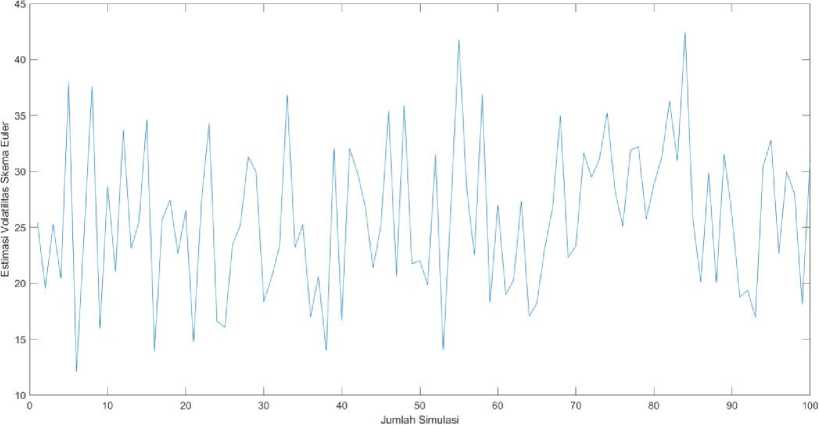

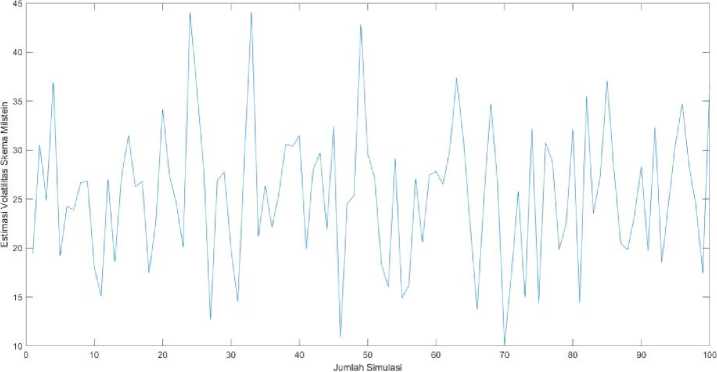

Hasil dari estimasi volatilitas dengan kedua skema selanjutnya disimulasikan sebanyak 100 kali dengan Monte Carlo sederhana. Pada simulasi dinyatakan bahwa estimasi volatilitas dengan skema Euler maupun skema Milstein berada pada rentang 10% hingga 45%.

Gambar 2. Estimasi volatilitas Bitcoin model Heston-Euler

Gambar 3. Estimasi volatilitas Bitcoin model Heston-Milstein

Berdasarkan plot data pada Gambar 2 dan Gambar 3, dengan menggunakan model Heston-Euler dan Heston-Milstein, terlihat bahwa volatilitas bergerak mengikuti proses stokastik (random) yang menyebabkan nilai volatilitasnya berubah secara acak.

Untuk menghasilkan estimasi volatilitas yang konvergen, penulis melakukan simulasi sebanyak N= 250, 500, 1000, …,1.000.000, lalu estimasi volatilitas dirata-ratakan. Rata-rata pada skema Euler berada pada rentang 26% hingga 26,5%, sedangkan pada skema Milstein ada pada rentang 25,5% hingga 26%. Lebih lengkapnya, rata-rata dari simulasi dengan kedua skema tersebut dapat dilihat pada Tabel 1.

Tabel 1 Rata-rata simulasi skema Euler dan skema Milstein

|

N |

Euler |

Milstein |

|

100 |

26.0 |

25.6 |

|

250 |

26.0 |

25.5 |

|

500 |

26.0 |

25.6 |

|

1000 |

26.4 |

26.0 |

|

2000 |

26.3 |

25.9 |

|

5000 |

26.2 |

25.7 |

|

10000 |

26.1 |

25.8 |

|

15000 |

26.2 |

25.7 |

|

20000 |

26.1 |

25.6 |

|

30000 |

26.2 |

25.7 |

|

50000 |

26.1 |

25.7 |

|

100000 |

26.1 |

25.7 |

|

200000 |

26.1 |

25.7 |

|

300000 |

26.2 |

25.7 |

|

500000 |

26.1 |

25.7 |

|

1000000 |

26.1 |

25.7 |

Berdasarkan Tabel 1 dengan menggunakan skema Euler, estimasi volatilitas mencapai nilai konvergen sebesar 26,1%, sedangkan pada skema Milstein sebesar 25,7%. Diantara keduanya, skema Milstein memperoleh hasil yang konvergen lebih cepat dibandingkan dengan skema Euler, yakni pada saat melakukan simulasi sebanyak 30000 kali (N = 30000). Hasil dari simulasi estimasi volatilitas memperlihatkan bahwa nilai estimasi dengan skema Milstein lebih kecil daripada skema Euler.

4. KESIMPULAN DAN SARAN

Pada kasus ini, penulis melakukan perbandingan estimasi volatilitas model Heston dengan menggunakan skema yang berbeda, yakni skema Milstein dan Euler. Skema Milstein bernilai lebih kecil apabila dibandingkan dengan skema Euler. Setelah melakukan simulasi volatilitas sebanyak 100 kali, pada kedua skema menunjukkan bahwa volatilitas ada pada rentang 10% hingga 45%. Penulis juga melakukan simulasi sebanyak N = 250, 500, 1000,…, 1.000.000, untuk mencapai nilai yang konvergen. Diantara kedua skema, skema Milstein mencapai nilai yang konvergen lebih cepat dibandingkan dengan skema Euler. Nilai rata-rata simulasi estimasi volatilitas dengan skema Milstein lebih kecil dibandingkan skema Euler. Skema Milstein dapat dipilih investor apabila digunakan pada harga opsi karena nilai estimasi volatilitas skema Milstein yang lebih kecil dapat memberikan harga yang lebih murah.

Hal yang disarankan untuk pengembangan penelitian ini adalah dapat melakukan estimasi volatilitas ataupun peramalan harga Bitcoin dengan membandingkan model Heston dengan model volatilitas stokastik lainnya.

DAFTAR PUSTAKA

Cerrato, M. (2012). The Mathematics of derivatives securities with applications in MATLAB. New Jersey: John Wiley & Sons, Inc.

Chalimatusadiah, C., Lesmana, D. C., & Budiarti, R. (2021). Penentuan Harga Opsi Dengan Volatilitas Stokastik Menggunakan Metode Monte Carlo. Jambura Journal of Mathematics, 3(1), 80–92.

Damiyanti, D. P. D., Dharmawan, K., & Harini, L. P. I. (2018). Perhitungan Value At Risk Dengan Penduga Volatilitas Stokastik Heston. E-Jurnal Matematika, 7(4), 317.

Dunn, R., Hauser, P., Seibold, T., & Gong, H. (2014). Estimating Option Prices with Heston’s Stochastic Volatility Model.

Dashti Moghaddam, M., & Serota, R. A. (2021). Combined multiplicative– Heston model for stochastic volatility. Physica A: Statistical Mechanics and Its Applications, 561, 125263.

Rouah, F. D. (2013). The Heston Model and Its Extensions in Matlab and C#. Canada: John Wiley & Sons, Inc.

216

Discussion and feedback