PERHITUNGAN PREMI ASURANSI JOINT LIFE DENGAN MODEL VASICEK DAN CIR

on

E-Jurnal Matematika Vol. 8(3), Agustus 2019, pp.246-252

DOI: https://doi.org/10.24843/MTK.2019.v08.i03.p260

ISSN: 2303-1751

PERHITUNGAN PREMI ASURANSI JOINT LIFE DENGAN MODEL VASICEK DAN CIR

I Made Wahyu Wiguna1§, Ketut Jayanegara 2, I Nyoman Widana3

-

1Program Studi Matematika, Fakultas MIPA – Universitas Udayana [Email: madewahyuhap28@gmail.com] 2Program Studi Matematika, Fakultas MIPA – Universitas Udayana [Email: ktjayanegara@unud.ac.id] 3Program Studi Matematika, Fakultas MIPA – Universitas Udayana [Email: nwidana@unud.ac.id]

§Corresponding Author

ABSTRACT

Premium is a sum of money that must be paid by insurance participants to insurance company, based on insurance contract. Premium payment are affected by interest rates. The interest rates change according to stochastic process. The purpose of this work is to calculate the price of joint life insurance premiums with Vasicek and CIR models. The price of a joint life insurance premium with Vasicek and CIR models, at the age of the insured 35 and 30 years has increased until the last year of the contract. The price of a joint life insurance premium with Vasicek model is more expensive than the premium price using CIR model.

Keywords: premium payments, interest rates, Vasicek and CIR.

Secara konseptual asuransi merupakan pemindahan risiko dimana pihak tertanggung mengikatkan diri dalam bentuk kontrak polis kepada perusahaan asuransi Futami, (1993). Setiap peserta asuransi diwajibkan membayar premi kepada pihak perusahaan asuransi. Premi merupakan sejumlah uang yang wajib dibayarkan oleh peserta asuransi kepada perusahaan asuransi sesuai dengan kontrak yang telah disetujui.

Nilai premi bersih dipengaruhi oleh tingkat mortalitas dan tingkat suku bunga. Terdapat dua jenis suku bunga yaitu, suku bunga tetap dan suku bunga berubah secara tidak menentu (stokastik). Model tingkat suku bunga stokastik diantaranya menggunakan model Vasicek dan Cok Ingersol Ros (CIR).

Penelitian ini bertujuan menghitung nilai premi asuransi jiwa joint life dengan model Vasicek dan CIR. Peserta yang mengikuti asuransi yaitu dua orang berusia X dan y tahun dengan lama kontrak selama 10 tahun dan uang pertanggungan Rp. 100.000.000,00.

Menurut Futami (1993), tabel mortalitas merupakan tabel observasi mengenai peluang tingkat kematian berdasarkan kelompok umur. Fungsi-fungsi utama dalam tabel mortalitas adalah:

lχ+ι = - dχ

_ dx =

Px=1-Qx

dengan lx merupakan banyaknya individu yang berhasil mencapai usia tepat X tahun, dx merupakan banyaknya individu yang meninggal antara umur X tahun sampai X+1 tahun, Qx merupakan peluang individu berumur X

meninggal dalam kurun waktu 1 tahun, dan Px

merupakan peluang individu berumur X

mencapai umur X+1 tahun.

Fungsi gabungan yang menyatakan

banyaknya orang berusia X tahun yang masih hidup dikalikan dengan banyaknya orang berumur y tahun yang masih hidup dinotasikan dengan ^xy . Peluang orang berusia x tahun dan y tahun akan tetap hidup selama 1 tahun dinotasikan dengan Pxy . Peluang orang berusia X tahun dan y tahun akan tetap hidup selama t tahun dinotasikan dengan tPxy dan dirumuskan sebagai berikut:

^xy =

lχ+l ly+1 lχy+l

Lx Ly Lxy lχ+t ^y+tlχy+t

Peluang salah satu diantara X dan y meninggal dalam jangka waktu 1 tahun dinotasikan dengan tJxy dan dirumuskan sebagai berikut:

_ 1 _ ^χy - lχy+ι

fIxy=1- =

fxy

Model Vasicek merupakan suatu model suku bunga stokastik yang mempunyai ciri khusus yaitu tingkat suku bunga akan cenderung kembali ke tingkat suku bunga rata-rata setelah mengalami penurunan atau peningkatan yang didefinisikan sebagai (Zeytun, 2007):

dr (t)=κ[θ-r(t)] dt + σdW(t),(1) r(0)= ⅞

Dengan menggunakan persamaan

differensial parsial diperoleh solusi

persamaan (1) adalah:

r(t)=r0e kt +θ(1-e kt)

dari

(2)

+σ

∫

Jo

-k ( t-u ) dW (u)

Dari persamaan (2) di tentukan ekspektasi dan variansi yaitu (Bayazit, 2004)

E(r (t)) = r0e -kt + θ(1-е-kt )

Var(r (t)) = σ ( 1- e 2kt ) (3)

2k

Misalkan P^ (t) menyatakan ekspektasi dari nilai tunai pembayaran sebesar 1 unit pada saat t untuk tingkat suku bunga yang mengikuti model Vasicek Hull, (2003).

(B(')-‘)(β-2k2 )

Bi (t)=exp(

dengan ( t)=ι-eχp ( kt); B(t). Nilai awal pada tahap estimasi parameter didapatkan dari metode OLS(Ordinary Least Square). Metode OLS adalah metode estimasi dalam ilmu statistika yang meminimalkan jumlahan kuadrat dari eror. Persamaan (4) diubah menjadi bentuk

rt+ι - rt =(θ- rt)∆t+ CQ (5)

dengan εt ~N (0,1). Untuk menggunakan OLS, persamaan (5) ditranformasi ke bentuk:

rt+ι - rt = ∆t- Brt∆t+ σεt (6) dengan meminimalkan jumlahnya kuadrat dari bagian eror∑l=i ( ^, ^t )2 terhadap ̂ dan θ akan mendapatkan estimator untuk ̂ dan ̂ sebagai berikut:

n2-2n+l+U2U3-U1U3-(n-1) U4 (n2-2n+l-U3)∆t

(7)

̂

(n-1)U2-UjUi________

(n2-2n+l+U2U3-U1U3-(n-1) Uj )

(8)

dengan Ui =∑I=Ir t, U2 =∑1=1 rt+l, =

∑1=1 r , dan U4 =∑i=i tv

Dan estimator untuk σ adalah Mariana dkk, (2015):

a=√n-2 ∑1=1 (( s √? -√ +Ǩ√r< ) (9)

Model CIR menjamin tingkat suku bunga bernilai positif dan memiliki sifat mean reversion atau mempunyai kecendrungan kembali menuju rata – rata. Bentuk dari model CIR adalah. Cox & Ross, (1985)

dr (t)=k(θ-r(t)) dt +σ√r(t) dW(t) (10)

Dengan menggunakan formula itu didapatkan penyelesaian model CIR sebagai berikut:

r(t+1)=θ(1-ek∆t)+e k∆ (t)

+∈(t+1) (11)

dengan

e(t+1)=∫t+1σe k( t+i-u )

×√r(u) dW (u)

Setelah mendapatkan penyelesaian dari model CIR, selanjutnya dicari rata–rata dan varians. Dengan menghitung rata–rata model CIR, bisa dibuktikan sifat mean reversion dari model CIR. Rata–rata bisa didapat dengan menghitung ekspektasinya

E[r(t)]=e ktr(0)+θ(1-e kt) (12)

Selanjutnya akan dihitung varians dari model CIR. Dengan terlebih dahulu menghitung E[ ^,2 (t)] dan (E[r(t)])2 maka bisa dihitung varians dari suku bunga model CIR.

Var (r(t))=E[ r2 (t)]-(E[r(t)])2

= (0)( ≤ )(e~kt - e 2kt)

+θ( I )(1-e kt)2 (13)

Sudah didapatkan penyelesaikan mean dan varians dari model CIR. misal P2 (t) menyatakan ekspetasi dari nilai tunai pembayaran sebesar 1 unit pada saat t untuk tingkat suku bunga yang mengikuti model CIR Hull, (2003).

2kθ

( t ) 2d exp (2 t) σ2

P2 (t)=(exp(td)(A:+d)+d-k )

× exp (- 2r (2 )(exp ( td )-1) ) (14)

∖ exp(td)(k+d)+d-k)

Nilai awal pada tahap estimasi parameter didapatkan dari metode OLS(Ordinary least square) persamaan (14) diubah menjadi bentuk:

rt+ι - rt =(θ- rt)∆t+σ√ (15)

Sebelum mencari nilai kappa, teta, dan zigma, terlebih dahulu mencari ∑t=ι rt , ∑t = l ,

∑ t = l t+1 , dan ∑ t = l rt + 1 sebagai berikut: rt 39

dengan εt ~N(0,1). Untuk menggunakan OLS, persamaan (15) ditransformasi ke bentuk:

∑ rt = + T2+ ...+r39

t=l

= 0,06 + 0,065+ ... +0,0675

(rt+ι - rt )

kθ∆ t

-k√ rt ∆t+ σεt (16)

39

∑ t=l

1

rt

= 2,85

1

= +

11

r2 r39

Nilai tunai manfaat model Vasicek dan model CIR dihitung menggunakan persamaan sebagai berikut:

n-1

^xy: =∑P(k + 1)( kPxy - k+lPxy) (17) k=0

11 1

0,06 + 0,065+ ...+0,0675

= 16,66+15,38+⋯+14,81

= 535,3556

39

∑ n±ι

t=l l

Nilai tunai anuitas model Vasicek dan model

CIR dihitung menggunakan persamaan sebagai berikut:

̈ χy ∶ =∑k=θP(k) kPxy (18)

= + rl+⋯+ *40

rl r2 r39

0,065 0,065 0,065

= 0,06 + 0,065+⋯+0,075

= 1,08+1+⋯+0,96

= 39,09096

39

Perhitungan nilai Premi Asuransi Joint Life dengan Model Vasicek dan CIR dihitung

menggunakan persamaan sebagai berikut:

p nxy: ̈ χy ∶

(19)

2. METODE PENELITIAN

Penelitian ini menentukan nilai premi asuransi jiwa joint life menggunakan tingkat suku bunga Vasicek dan CIR. Adapun langkah-langkah yang dilakukan dalam penelitian ini adalah:

-

1. Menentukan estimasi parameter untuk suku bunga Vasicek dan CIR

-

2. Menghitung suku bunga Vasicek dan CIR.

-

3. Membuat nilai tabel mortalitas joint life menggunakan Tabel Mortalitas Indonesia 2011.

-

4. Menghitung nilai premi Vasicek dan CIR pada asuransi joint life.

-

5. Menginterpretasikan hasil.

∑ rt+ι = + T3+ ...+ ^40

t=l

= 0,065 + 0,065 + ⋯ + 0,065

= 2,855

Setelah memperoleh nilai tersebut, nilai kappa, teta, dan sigma dapat dihitung sebagai berikut:

K̂ = (402-2 .40+1+2,855 .535,3556

2,85 .535,3556-39 .39,09096)

1

×

(402+2 . 40+1-535,3556). 1

= 2,193516

-0,06424

θ = -0,87066

= 0,073778

σ = √ 1 (0,0658 + ⋯ + 0,078212)

38

Estimasi parameter suku bunga Vasicek dan CIR dicari menggunakan data suku bunga bulanan Bank Indonesia pada periode Juni 2013 - Juli 2016 seperti terlampir (Lampiran 1).

3.2 Menghitung Suku Bunga Vasicek dan CIR

Setelah memperoleh estimasi parameter dari suku bunga vasicek dan CIR, dilanjutkan dengan menghitung suku bunga vasicek dan CIR dengan menggunakan parameter yang sudah diperoleh sebelumnya, yaitu sebagai berikut: r(t)=r0e kt +θ (1 - e kt)

+σ∫te-k( t-u ) dW (U) r(1) = 0,065 . e-2, 193516 .1

+0,073778 (1

+0,325004 ∫

■'O

e-2,193516 .1)

-

1

e^2, 193516 . (I-U ) dW (U)

r(1) = 0,062863308

Selanjutnya, menghitung suku bunga CIR yaitu sebagai berikut:

r(t+1)= e k∆ (t)+θ (1 - e k∆t)

∫

σek( t+i-u)√ r(u)dW(u)

r (1) = e-2, 193516 .1 . 0,065

+0,073778 ( 1 - e^2, 193516 .1)

+∫ (0,325004 .e-2, 193516 (I-U)

■'O _______

×√r(u) dW (u)

= 0,06506093

hasil perhitungan disajikan pada tabel 1.

Tabel 1. Suku Bunga Vasicek dan CIR.

|

r(t) |

Bunga Vasicek |

Bunga CIR |

|

1 |

0,062863308 |

0,06506093 |

|

2 |

0,075257336 |

0,073618098 |

|

3 |

0,076510695 |

0,074480968 |

|

4 |

0,064237383 |

0,071161118 |

|

5 |

0,068317996 |

0,072334078 |

|

6 |

0,070364989 |

0,072825063 |

|

7 |

0,070046763 |

0,07276794 |

|

8 |

0,074409478 |

0,074049469 |

|

9 |

0,072299374 |

0,073332396 |

|

10 |

0,075538539 |

0,074215606 |

(Sumber Data Diolah 2019)

Tabel 2. Perhitungan Single Life usia X = 35 sd 44 dan y = 30 sd 39 tahun

|

X |

Q1 |

Px |

y |

Qy |

Py |

0 | |

|

35 |

0.00091 |

0,99909 |

97389,85 |

30 |

0,00054 |

0,99946 |

98681,91 |

|

36 |

0.00099 |

0,99901 |

97301,22 |

31 |

0,00057 |

0,99943 |

98628,62 |

|

44 |

0,00279 |

0,99721 |

95897,39 |

39 |

0,00114 |

0,99886 |

97974,66 |

(Sumber: Biro Pusat Aktuaria)

Untuk mendapat nilai pada baris pertama Px dan Py , didapatkan dengan menggunakan persamaan Pzs = 1 - Q35 dan P30 = 1 - Q30, sehingga diperoleh nilai,

Px = 1 - 0,99909 = 0,00091. dan

Py = 1 - 0,99946 = 0,00054,

Selanjutnya dilanjutkan dengan membuat nilai tabel mortalitas joint life.

Tabel 3. Tabel Mortalitas Joint Life usia = 35 sd 44 dan y = 30 sd 39 tahun

|

(X,y) |

Px ,y \ |

cIx,y \ |

|

(35,30) |

0,99855 |

0,00145 |

|

(36,31) |

0,998441 |

0,001559 |

|

(37,32) |

0,998311 |

0,001689 |

|

(38,33) |

0,998181 |

0,001819 |

|

(39,34) |

0,998011 |

0,001989 |

|

. . . | ||

|

(44,39) |

0,996073 |

0,003927 |

(Sumber Data Diolah 2019)

Untuk mendapatkan nilai pada baris pertama yaitu,

, = 0,99909 . 0,99946 = 0,99855

Q35 ,, 30 = 1- P30,35 = 0,00145

Setelah melengkapi perhitungan tabel mortalitas joint life, dilakukan perhitungan premi asuransi joint life dengan tingkat suku bunga mengikuti model Vasicek dan CIR.

CIR

Nilai tunai manfaat model vasicek dihitung sebagai berikut:

n-1

^xy: = ∑ Pvas (k + 1)( kPxy- k+lPxy)

k=0

^35 ,30: = (1)( 0^35,30 - 1^35,30)

+ Pvas(2)( 1P35,30 - 2P35,30)

+⋯+Pvas(10)( 9P35,30

-

- lθP35,30)

= 0,93725323(1 - 0,99855049)

+ 0,87979054(0,99855049

–0,996993316+⋯

+0,53230018(0,98104953

- 0,977618367)

= 0,015271731

Nilai tunai manfaat model CIR sebagai berikut:

n-1

^xy: = ∑ Pcir (k + 1)( kPxy - k+lPxy)

k=0

^35 ,30: = (1)( θP35,30 - 1P35,30)

+ Pcir(2)( 1P35,30 - 2P35,30)

+⋯+Pcir(10)( 9P35,30

-

- lθP35,30)

= 0,932454057(1 - 0,998550491)

+0,867092258 - 0,996993316)

+⋯ +0,483618378(0,98104953

-0,977618367)

= 0,014488325

Untuk hasil perhitungan yang lebih lengkap disajikan pada tabel 4.

Tabel 4. Nilai Tunai Manfaat Model Vasicek dan CIR

|

x,y |

A vasicek %y : |

A CIR : |

|

35,30 |

0.015271731 |

0.014488325 |

|

36,31 |

0.016883679 |

0.016010654 |

|

37,32 |

0.018754476 |

0.017777989 |

|

38,33 |

0.020926401 |

0.019830172 |

|

39,34 |

0.023458183 |

0.022224411 |

|

40,35 |

0.026362271 |

0.024972937 |

|

41,36 |

0.029677036 |

0.028111729 |

|

42,37 |

0.033413809 |

0.031648927 |

|

43,38 |

0.037631351 |

0.035641468 |

|

44,39 |

0.042369949 |

0.040131303 |

(Sumber Data Diolah 2019)

CIR

Nilai tunai anuitas model vasicek dihitung sebagai berikut:

n-1

̈ xy ∶ =∑Pvas (k) kPxy

k=0

̈35,30∶ = (0) 0^35,30 + Pvas (1) 1P35,30

+⋯+Pvas (9) 9P35,30

= 1 × 1 + 0,93725323

× 0,998550491 + ⋯ +0,5668016 × 0,98104953 = 7,589956343

Selanjutnya dihitung nilai tunai anuitas model CIR sebagai berikut:

n-1

̈ xy ∶ =∑P(k) kPxy

k=0

̈35,30∶ = (0) θP35,30 + Pcir (1) 1P35,30

+⋯+Pcir (9) 9P35,30

= 1 × 1 + 0,932454057

× 0,998550491 + ⋯

+0,520235652 × 0,98104953

= 7,328968194

Untuk hasil perhitungan yang lebih lengkap disajikan pada tabel 5.

Tabel 5. Nilai Tunai Anuitas Model Vasicek dan CIR

|

x,y |

̈ , ∶ |

̈ CIR x,y∶ |

|

35,30 |

7.589956343 |

7.328968194 |

|

36,31 |

7.584685159 |

7.324004023 |

|

37,32 |

7.578521414 |

7.31819869 |

|

38,33 |

7.571337682 |

7.311431927 |

|

39,34 |

7.56280898 |

7.303393255 |

|

40,35 |

7.552848908 |

7.294001673 |

|

41,36 |

7.541355564 |

7.283160921 |

|

42,37 |

7.5284848 |

7.271024655 |

|

43,38 |

7.513924723 |

7.25729747 |

|

44,39 |

7.49722236 |

7,26044119 |

(Sumber Data Diolah 2019)

Perhitungan nilai premi asuransi joint life

model vasicek pertanggungan

dan CIR dengan uang Rp. 100.000.000,00 dihitung

menggunakan persamaan sebagai berikut:

p

rv as

χy : . 100000000

Cl ■xy ∶

= , 30: . 100000000

̈ •35 ,30∶

0.014488325

=7.589956343. 100000000

= Rp. 201.210,00

41

Pcir = lχy : . 100000000

Cl ■xy ∶

A1

ττ^ , 30: .100000000

̈ •35 ,30∶

0.014488325

7.328968194

. 100000000

= Rp. 197.686,00

Sehingga diperoleh hasil perhitungannya disajikan pada tabel 6.

Tabel 6. Premi Asuransi Joint Life dengan Model Vasicek dan CIR.

|

x,y |

Premi Vasicek |

Premi CIR | ||

|

35,30 |

Rp |

201.209,00 |

Rp |

197.685,00 |

|

36,31 |

Rp |

222.602,00 |

Rp |

218.605,00 |

|

37,32 |

Rp |

247.468,00 |

Rp |

242.928,00 |

|

38,33 |

Rp |

276.389,00 |

Rp |

271.221,00 |

|

39,34 |

Rp |

310.178,00 |

Rp |

304.302,00 |

|

40,35 |

Rp |

349.037,00 |

Rp |

342.376,00 |

|

41,36 |

Rp |

393.523,00 |

Rp |

385.982,00 |

|

42,37 |

Rp |

443.831,00 |

Rp |

435.274,00 |

|

43,38 |

Rp |

500.821,00 |

Rp |

491.112,00 |

|

44,39 |

Rp |

565.142,00 |

Rp |

554.181,00 |

(Sumber Data Diolah 2019)

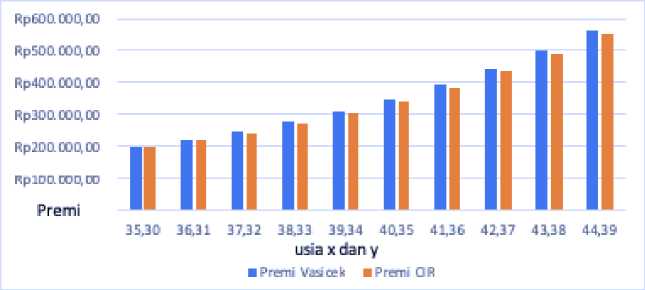

Gambar 1. Perbandingan nilai premi Vasicek dan CIR.

Untuk melihat lebih jelas hasil pada tabel 6, disajikan dalam bentuk grafik pada gambar 1. Gambar 1 menunjukan bahwa nilai premi asuransi jiwa joint life dengan usia tertanggung 35 tahun dan 30 tahun dengan lamanya kontrak 10 tahun menggunakan model Vasicek dan CIR mengalami peningkatan hingga akhir tahun kontrak, dan diketahui bahwa model Vasicek lebih mahal dari CIR.

Berdasarkan kontrak dalam penelitian ini, nilai premi asuransi jiwa joint life dengan usia tertanggung X = 35 dan y = 30 tahun dengan

DAFTAR PUSTAKA

Bayazit, D. 2004. Yield Curve Estimation and Prediction with Vasicek Model. The Midldle East Technical University, Ankara.

Cox J. C., Ingersoll J. E., and Ross S. A. 1985. “A Theory of The Term Structure of Interest Rates”. Econometrica Vol. 53, Issue 2, pp.385-408.

Futami, T. (1993). Matematika Asuransi Jiwa, Bagian I. Tokyo: Oriental Life Insurance Cultural Development Center.

lamanya kontrak 10 tahun dengan uang pertanggungan rp.100.000.000,00, menggunakan model Vasicek adalah Rp. 201.210,00 sedangkan dengan model CIR adalah sebesar Rp.197.686,00. Nilai premi asuransi jiwa joint life dengan menggunakan model Vasicek relatif lebih mahal dibandingkan dengan harga premi asuransi jiwa joint life dengan menggunakan model CIR.

Disarankan untuk penelitian selanjutnya dapat menghitung nilai premi produk asuransi dengan model tingkat suku bunga yang berbeda dan juga diharapkan dapat memperhitungkan faktor biayanya dalam menghitung premi.

Hull, J.C. 2003. Option, Future, and Other Derivatives. USA: Prentice Hall.

Mariana, E., Erna, A., & Sentot, D, S. 2015. “Estimasi Parameter pada Model Suku Bunga Cox Ingersoll Ross (CIR)

Menggunakan Kalman Filter untuk

Menentukan Harga Zero Coupon Bond”. Jurnal Sains dan Seni, ITS.Surabaya: FIMPA Institut Teknologi Sepuluh Nopember.

Zeytun, S., 2007. A Comparative Study of the Vasicek and the CIR Model of the Short Rate. Germany: Fraunhofer: Institut fur Techno- und Wirtschaftsmathematik.

Lampiran 1. Estimasi Parameter Suku Bunga Bank Indonesia

|

Tanggal |

Bunga |

Bunga (Tt) |

t |

r( t+1 ) |

1/Tt |

r(t+ι∙)∕rt |

((T( t+ι)→"t)∕sqrt(Tt) - teta∕sqrt(rt) + K*sqrt( t))^2 |

|

13-Jun-13 |

6,00% |

0,06 |

1 |

0,065 |

16,666667 |

1,083333 |

0,065799097 |

|

11-Jul-13 |

6,50% |

0,065 |

2 |

0,065 |

15,384615 |

1 |

0,072822709 |

|

15-Agu-13 |

6,50% |

0,065 |

3 |

0,07 |

15,384615 |

1,076923 |

0,08379198 |

|

29-Agu-13 |

7,00% |

0,07 |

4 |

0,0725 |

14,285714 |

1,035714 |

0,096685686 |

|

12-Sep-13 |

7,25% |

0,0725 |

5 |

0,0725 |

13,793103 |

1 |

0,100246084 |

|

08-Okt-13 |

7,25% |

0,0725 |

6 |

0,075 |

13,793103 |

1,034483 |

0,106211714 |

|

12-Nov-13 |

7,50% |

0,075 |

7 |

0,075 |

13,333333 |

1 |

0,10977223 |

|

12-Des-13 |

7,50% |

0,075 |

8 |

0,075 |

13,333333 |

1 |

0,10977223 |

|

09-Jan-14 |

7,50% |

0,075 |

9 |

0,075 |

13,333333 |

1 |

0,10977223 |

|

13-Feb-14 |

7,50% |

0,075 |

10 |

0,075 |

13,333333 |

1 |

0,10977223 |

|

13-Mar-14 |

7,50% |

0,075 |

11 |

0,075 |

13,333333 |

1 |

0,10977223 |

|

08-Apr-14 |

7,50% |

0,075 |

12 |

0,075 |

13,333333 |

1 |

0,10977223 |

|

08-Mei-14 |

7,50% |

0,075 |

13 |

0,075 |

13,333333 |

1 |

0,10977223 |

|

12-Jun-14 |

7,50% |

0,075 |

14 |

0,075 |

13,333333 |

1 |

0,10977223 |

|

10-Jul-14 |

7,50% |

0,075 |

15 |

0,075 |

13,333333 |

1 |

0,10977223 |

|

14-Agu-14 |

7,50% |

0,075 |

16 |

0,075 |

13,333333 |

1 |

0,10977223 |

|

11-Sep-14 |

7,50% |

0,075 |

17 |

0,075 |

13,333333 |

1 |

0,10977223 |

|

07-Okt-14 |

7,50% |

0,075 |

18 |

0,075 |

13,333333 |

1 |

0,10977223 |

|

13-Nov-14 |

7,50% |

0,075 |

19 |

0,0775 |

13,333333 |

1,033333 |

0,115904591 |

|

18-Nov-14 |

7,75% |

0,0775 |

20 |

0,0775 |

12,903226 |

1 |

0,119459836 |

|

11-Des-14 |

7,75% |

0,0775 |

21 |

0,0775 |

12,903226 |

1 |

0,119459836 |

|

15-Jan-15 |

7,75% |

0,0775 |

22 |

0,075 |

12,903226 |

0,967742 |

0,11333279 |

|

17-Feb-15 |

7,50% |

0,075 |

23 |

0,075 |

13,333333 |

1 |

0,10977223 |

|

17-Mar-15 |

7,50% |

0,075 |

24 |

0,075 |

13,333333 |

1 |

0,10977223 |

|

14-Apr-15 |

7,50% |

0,075 |

25 |

0,075 |

13,333333 |

1 |

0,10977223 |

|

19-Mei-15 |

7,50% |

0,075 |

26 |

0,075 |

13,333333 |

1 |

0,10977223 |

|

18-Jun-15 |

7,50% |

0,075 |

27 |

0,075 |

13,333333 |

1 |

0,10977223 |

|

14-Jul-15 |

7,50% |

0,075 |

28 |

0,075 |

13,333333 |

1 |

0,10977223 |

|

18-Agu-15 |

7,50% |

0,075 |

29 |

0,075 |

13,333333 |

1 |

0,10977223 |

|

17-Sep-15 |

7,50% |

0,075 |

30 |

0,075 |

13,333333 |

1 |

0,10977223 |

|

15-Okt-15 |

7,50% |

0,075 |

31 |

0,075 |

13,333333 |

1 |

0,10977223 |

|

17-Nov-15 |

7,50% |

0,075 |

32 |

0,075 |

13,333333 |

1 |

0,10977223 |

|

17-Des-15 |

7,50% |

0,075 |

33 |

0,0725 |

13,333333 |

0,966667 |

0,103806535 |

|

14-Jan-16 |

7,25% |

0,0725 |

34 |

0,07 |

13,793103 |

0,965517 |

0,094452868 |

|

18-Feb-16 |

7,00% |

0,07 |

35 |

0,0675 |

14,285714 |

0,964286 |

0,08529028 |

|

17-Mar-16 |

6,75% |

0,0675 |

36 |

0,0675 |

14,814815 |

1 |

0,081749933 |

|

21-Apr-16 |

6,75% |

0,0675 |

37 |

0,0675 |

14,814815 |

1 |

0,081749933 |

|

19-Mei-16 |

6,75% |

0,0675 |

38 |

0,0675 |

14,814815 |

1 |

0,081749933 |

|

16-Jun-16 |

6,75% |

0,0675 |

39 |

0,065 |

14,814815 |

0,962963 |

0,076340004 |

|

21-Jul-16 |

6,50% |

0,065 |

40 |

0 |

15,384615 |

0 |

0,000222185 |

252

Discussion and feedback