FAKTOR-FAKTOR YANG MEMPENGARUHI PASAR MODAL KONVENSIONAL DI INDONESIA

on

E-Jurnal Manajemen, Vol. 10, No. 10, 2021 : 1010-1029 ISSN : 2302-8912

DOI: https://doi.org/10.24843/EJMUNUD.2021.v10.i10.p04

FAKTOR-FAKTOR YANG MEMPENGARUHI PASAR MODAL KONVENSIONAL DI INDONESIA

Rendy Rinardy1

D. Sakuntala2

Rivaldo3

Kelvien4

Surita5

Fakultas Ekonomi Universitas Prima Indonesia , Sumatera Utara, Indonesia

email : dwitasakuntala@unprimdn.ac.id

ABSTRAK

Riset ini berusaha agar mengidentifikasi serta menganalisis, baik secara individual maupun secara simultan, dampak nilai tukar, suku bunga, serta inflasi terhadap IHSG di Indonesia. Riset ini menggunakan 40 sampel data dengan teknik analisis Ordinary Least Square. Data telah memenuhi persyaratan asumsi Gauss Markov. Hanya nilai tukar yang memberikan dampak terhadap IHSG. Nilai uji determinasi menunjukkan bahwasannya IHSG dapat dijelaskan oleh nilai tukar, suku bunga dan inflasi. Sedangkan sisanya dijelaskan oleh faktor lain yang tidak diteliti dalam penelitian ini.

Kata Kunci : Nilai Tukar, Suku Bunga, Inflasi, IHSG

ABSTRACT

This research seeks to identify and analyze, both individually and simultaneously, the impact of exchange rates, interest rates, and inflation on the JCI in Indonesia. This research uses 40 data samples with Ordinary Least Square analysis technique. The data meet the requirements of the Gauss Markov assumption. Only the exchange rate has an impact on the JCI. The value of the determination test shows that the JCI can be explained by the exchange rate, interest rate and inflation. While the rest is explained by other factors not examined in this study.

Keywords : Exchange Rate, Interest Rate, Inflation, IHSG

PENDAHULUAN

Pasar modal sebagai salah satu tempat bertemunya para investor yang ingin memperjualbelikan sahamnya. Untuk memutuskan membeli atau menjual saham pihak investor tentunya sangat memerlukan tersedianya informasi keuangan dari perusahaan. Salah satu informasi keuangan yang diperhatikan pihak investor adalah harga pasar saham perusahaan yang terdapat di Bursa Efek Indonesia atau yang biasanya disebut Indeks Harga Saham. Apabila Indeks Harga Saham turun, berarti usaha emiten untuk meningkatkan ekonominya tidak berhasil dan sebaliknya apabila Indeks Harga Saham naik, berarti usaha emiten telah berhasil meningkatkan laba atau keuntungan investasi.

Di banyak negara, terutama yang menganut sistem ekonomi pasar modal perkembangan Indeks Harga Saham telah menjadi suatu bukti kemajuan ekonomi negara. Hal ini dikarenakan perkembangan Indeks Harga Saham dapat memberikan kontribusi yang berarti di pasar modal dan dapat membentuk Pendapatan Domestik Bruto (PDB).

Faktor ekonomi makro merupakan salah satu penentu iklim yang baik bagi pasar modal terutama perkembangan indeks harga saham. Kondisi ekonomi makro yang baik dari suatu negara dan kebijakan moneter maupun fiskal yang diambil pemerintah, juga merupakan penentu bagusnya kinerja perusahaan. Indeks harga saham sendiri nilainya bisa berubah-ubah setiap harinya, hal ini disebabkan karena banyak faktor yang mempengaruhi pergerakan tersebut. Indeks harga saham menjadi begitu penting, karena bisa dijadikan salah satu tolak ukur investor sebelum berinvestasi di pasar modal dan nantinya akan mempengaruhi sikap para investor untuk membeli, menjual atau menahan beberapa saham.

Faktor-faktor ekonomi makro yang dianggap dapat mempengaruhi perkembangan indeks harga saham adalah nilai tukar, suku bunga dan inflasi. Nilai tukar yang dimaksud adalah nilai tukar rupiah terhadap dollar amerika. Jika nilai tukar mengalami kenaikan maka akan menyebabkan barang produksi perusahaan menjadi mahal yang membuat perkembangan indeks harga saham turun.

Faktor lain yang dianggap berpengaruh terhadap indeks harga saham gabungan adalah suku bunga. Suku bunga yang digunakan adalah suku bunga deposito 3 bulan. Jika tingkat suku bunga meningkat maka akan menimbulkan biaya modal yang cukup besar sehingga dapat membuat investor menarik investasi yang berdampak pada penurunan indeks harga saham. Dan faktor terkahir yang dapat mempengaruhi indeks harga saham gabungan adalah inflasi. Jika inflasi meningkat berarti harga-harga barang cenderung mengalami kenaikan dapa menyebabkan penurunan pada indeks harga saham.

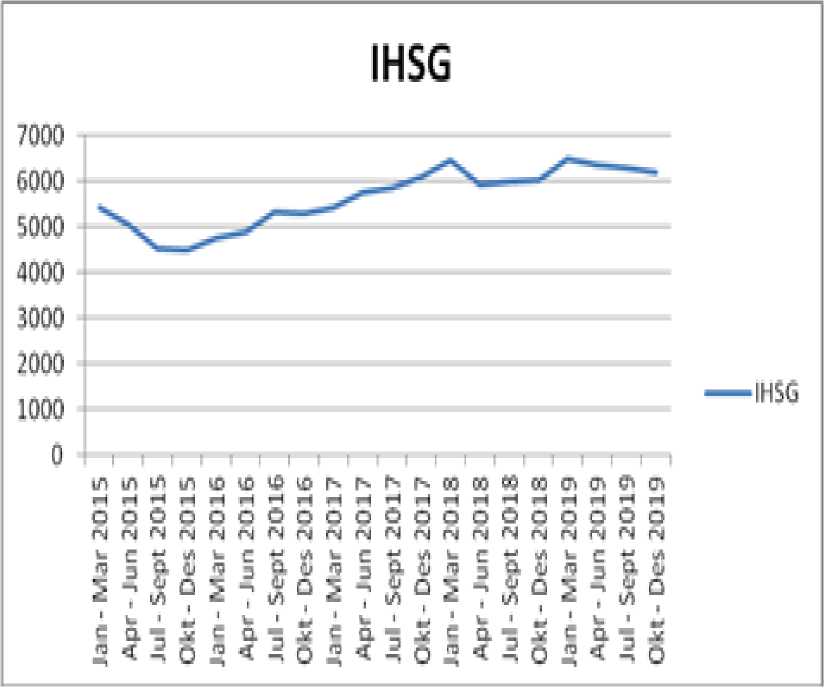

Berlandaskan fenomena dibawah, pergerakan IHSG di Indonesia berubah dari tahun ketahun. Di Indonesia, faktor makroekonomi seperti nilai tukar mata uang, suku bunga, serta inflasi bisa memberi dampak hal ini. Dikarenakan semakin tinggi pergerakan IHSG maka semakin besar pula kenaikan kepercayaan asing terhadap perekonomian Indonesia. Oleh sebab itu, para akademisi tertarik agar mengkaji “Faktor-Faktor Yang Mempengaruhi Pasar Modal Konvensional Di Indonesia”.

Gambar 1. Pergerakan Grafik IHSG Tahun 2015-2019

Sumber : Yahoo.Finance

Dari uraian diatas rumusan masalah pada penelitian ini adalah Bagaimana pengaruh Nilai Tukar, Suku Bunga dan Inflasi terhadap Indeks Harga Saham Gabungan di Indonesia? dengan tujuan penelitian adalah untuk menguji dan menganalisis pengaruh Nilai Tukar, Suku Bunga dan Inflasi terhadap Indeks Harga Saham Gabungan di Indonesia. Hasil Penelitian diharapkan dapat memberikan manfaat yaitu bagi peneliti diharapkan menambah serta memperbanyak pengetahuan wawasan tentang ilmu sehubungan pengaruh Nilai Tukar, Suku Bunga dan Inflasi terhadap Indeks Harga Saham Gabungan. Bagi Investor dapat dijadikan sebagai bahan pertimbangan dalam hal pengambilan keputusan investasi yang berkaitan dengan Indeks Harga Saham Gabungan. Bagi Peneliti Selanjutnya dapa menjadi bahan masukan bagi peneliti selanjutnya untuk meneliti kembali Return On Asset dengan menggunakan variabel independen yang lain.

(Sinaga, 2014) mendefinisikan nilai tukar sebagai kesepakatan agar mengubah nilai mata uang sekarang ataupun masa depan antara dua mata uang didalam suatu negara ataupun wilayah.

Berdasarkan definisi (Rivai, dan Veithzal, 2013), nilai tukar mata uang bisa diinterpretasikan sebagai harga relatif suatu mata uang versus mata uang lainnya. Kelebihan dari penargetan nilai tukar rupiah antara lain adalah pernargetan nilai tukar rupiah dapat meredam laju inflasi yang berasal dari perubahan harga barang-

barang impor.

Berdasarkan (Azis, 2015), nilai tukar merupakan salah satu harga yang terpenting dalam perekonomian terbuka mengingat pengaruh yang demikian besar bagi neraca transaksi berjalan maupun faktor-faktor makro ekonomi yang lain.

Berdasarkan (Fahmi, 2016), faktor-faktor yang dapat mempengaruhi nilai tukar rupiah sebagai berikut :

Ketidaksempunaan pasar (market imperfection) valuta asing, ini terliha dengan masih tipisnya pasar valas dan cenderung tersegmentasi, ekspektasi mudah dibentuk oleh beberapa pelaku utama pasar (dalam hal ini pelaku asing), dan perilaku pasar domestik yang mudah terpengaruh oleh ekspetasi yang dibentuk pelaku utama pasar (bandwagon effect).

Struktur aliran masuk yang masih didominasi aliran berjangka sangat pendek.

Ketiga yang bisa muncul adalah kondisi sector perbankan yang masih menghadapi masalah ekses likuiditas sehingga mempermudah terjadinya konversi rupiah ke valuta asing.

Nilai tukar dolar AS terhadap rupiah Indonesia yang dipakai didalam perhitungan ini ialah nilai tukar dolar AS terhadap rupiah Indonesia yang diperoleh dari website BI pada akhir tahun di https://www.bi.go.id , dibawah bagian moneter.

Berdasarkan (Wira, 2019), suku bunga Indonesia ialah biaya pinjaman BI agar menjaga stabilitas mata uang rupiah. Salah satu suku bunga yang paling sering dipakai agar pasar modal ialah imbal hasil obligasi, didalam hal ini imbal hasil Sertifikat BI, serta suku bunga pinjaman (Mishkin, 2010).

Berdasarkan (Murhadi, 2013), suku bunga tidak hanya mencerminkan biaya konsumsi saat ini dan masa akan datang, tetapi juga mencerminkan harapan inflasi dan risiko kredit.

Berdasarkan Sunyoto (2013), faktor-faktor yang mempengaruhi suku bunga adalah Kebijakan Bank Sentral, Akibat tindakan ini adalah turunnya suku bunga tetapi tindakan tersebut juga dapat menaikkan tingkat inflasi, yang pada gilirannya mendorong naiknya suku bunga. Besarnya Defisit Anggaran Pemerintah, Jika pemerintah membelanjakan lebih banyak daripada yang diperolehnya dari penerimaan pajak, maka akan terjadi defisit dan defisit tersebut harus ditanggulangi dengan cara meminjam atau dengan mencetak uang. Jika pemerintah meminjam permintaan akan dana tambahan ini akan mendorong naiknya suku bunga. Neraca Perdagangan Luar Negeri, Makin besar defisit perdagangan kita makin besar dana yang harus kita pinjam, dan ketika kita menaikkan jumlah pinjaman, keadaan tersebut akan mendorong naiknya suku bunga. Situs resmi BI, Spesifiknya https://www.bi.go.id, menyediakan informasi suku bunga dibawah bagian moneter situs web tersebut.

Berdasarkan (Murhadi, 2013), inflasi dihasilkan oleh kenaikan harga barang serta jasa didalam perekonomian sebagai akibat dari penurunan jumlah barang serta jasa yang tersedia relatif terhadap jumlah barang serta jasa yang diminta.

Berdasarkan (Fahmi, 2016), inflasi diinterpretasikan sebagai penurunan nilai uang yang dikombinasikan dengan kenaikan harga komoditas, yang menyiratkan bahwasannya nilai uang ber<seiring waktu.

Berdasarkan (Darmadji, 2012), mendefinisikan inflasi sebagai suatu kondisi dimana harga barang-barang pada umumnya menjadi lebih tinggi dari sebelumnya.

Inflasi yang berkaitan dengan pasar modal adalah investasi yang berasal dari sektor moneter. Hal ini karena inflasi berkaitan langsung dengan tingkat suku bunga dipasar.

Berdasarkan (Azis, 2015), faktor-faktor yang mempengaruhi inflasi dapa dibagi menjadi 2 macam, yaitu tekanan inflasi yang berasal dari sisi permintaan dan penawaran. Dalam hal ini, BI hanya memiliki kemampuan untuk mempengaruhi tekanan inflasi yang berasal dari sisi permintaan, sedangkan tekanan inflasi dari sisi penawaran (bencana alam, musim kemarau, distribusi tidak lancar) sepenuhnya berasal di luar pengendalian BI.

Data inflasi bisa dilihat pada website BI, pada https://www.bi.go.id , pada bagian moneter, serta/ataupun pada website Baserta Pusat Statistik, pada https://www.bps.go.id , di bagian statistik sektor moneter.

Berdasarkan (Darmadji, 2012), indeks harga saham ialah indikator tren yang mempertunjukkan arah harga saham dari waktu ke waktu. IHSG sering diamati di bursa saham dikarenakan indeks yang mewakili trend seluruh ekuitas yang diperdagangkan di bursa saham tertentu.

Berdasarkan (Samsul, 2015) IHSG ialah indeks komposit yang mencakup seluruh jenis ekuitas yang diperdagangkan dipasar saham di Amerika Serikat. JCI ialah perusahaan publik yang diperdagangkan di New York Stock Exchange.

(Darmadji, 2012), di pasar sekunder atau dalam aktivitas perdagangan saham sehari-hari, harga saham mengalami fluktuasi naik maupun turun. Pembentukan harga saham terjadi karena adanya permintaan dan penawaran atas saham tersebut. Dengan kata lain harga saham terbentuk oleh penawaran (supply) dan permintaan (demand) atas saham tersebut.

(Fahmi, 2016) faktor – faktor yang mempengaruhi harga saham adalah Kondisi mikro dan makro perusahaan, Kebijakan perusahaan dalam memutuskan untuk ekspansi (perluasan usaha), Pergantian direksi secara tiba-tiba, Adanya direksi atau pihak komisaris perusahaan yang terlibat tindak pidana dan kasusnya sudah masuk ke pengadilan, Kinerja perusahaan yang terus mengalami penurunan dalam setiap waktunya, Risiko sistematis, Efek dari psikologi pasar yang ternyata mampu menekan kondisi teknikal jual beli saham, Tingkat inflasi. Data IHSG yang dipakai terdiri dari seluruh bisnis ataupun indeks komposit, serta bisa ditemukan di antaralain laporan statistik di BEI ataupun didalam laporan SEKI di BI.

Banyaknya uang yang diinvestasikan dipasar modal akan berdampak pada nilai rupiah. Representasi grafis dari pergerakan tersebut mempertunjukkan bahwasannya kenaikan nilai tukar akan diikuti oleh kenaikan indeks harga saham yang simetris. Begitu juga sebaliknya (Azis, 2015).

Dengan harga saham yang lebih tinggi, tingkat suku bunga yang lebih tinggi serta dengan permintaan mata uang yang lebih kuat, kemungkinan besar menarik investor asing jadi lebih besar, yang pada gilirannya meningkatkan nilai rupiah terhadap dolar AS (Rianti, 2015).

Berdasarkan (Tri Wisnu Hermawan, 2020), perubahan suku bunga berdampak pada keadaan pasar modal. Suku bunga Telah meningkat, yang berdampak pada keinginan investor agar menyimpan lebih banyak uang dilembaga keuangan konvensional. Hal ini memicu terciptanya indeks harga saham.

Tingkat pengembalian investasi dikaitkan dengan kenaikan suku bunga

Jikalau suku bunga naik, Berdasarkan (Zulfikar, 2016) yang bisa mendorong investor agar memindahkan uangnya ke SBI, menyebabkan banyak individu menjual sahamnya serta harga sahamnya turun.

Berdasarkan (Samsul, 2015), inflasi yang berlebihan akan merugikan nilai saham pasar saham. Inflasi yang terlalu rendah akan memicu perkembangan ekonomi yang sangat lamban, yang dikarenakannya akan memicu perubahan harga saham yang sangat lambat.

Berdasarkan (Wira, 2019) Kenaikan harga komoditas, berdampak pada peningkatan biaya bagi pelaku usaha, terutama bagi pihak yang mengandalkan pinjaman bank agar menutupi biaya operasional ataupun pertumbuhan. Biaya tambahan ini akan merugikan margin keuntungan perusahaan. Akibatnya, nilai saham akan turun.

Pada IHSG , (Wismantara & Darmayanti, 2017) melihat dampak dari beberapa variabel seperti nilai tukar, suku bunga, serta inflasi. Diputuskan agar memakai pendekatan regresi linier berganda agar analisis data. Riset ini mempertunjukkan bahwasannya meskipun nilai tukar serta suku bunga memiliki dampak yang memberi keuntungan pada IHSG, inflasi merugikan IHSG.

Dengan memakai data dari BEI, (Rahmatika, 2019) meneliti hubungan antara jumlah uang beredar, nilai tukar dolar AS, serta Indeks Harga Konsumen terhadap indeks harga saham sektor perdagangan. Diputuskan agar memakai pendekatan regresi linier berganda agar analisis data. Hasil riset ini mempertunjukkan bahwasannya variabel uang beredar berdampak positif terhadap indeks harga saham sektor perdagangan, sedangkan variabel Bursa serta indeks harga konsumen berdampak positif terhadap indeks harga saham sektor perdagangan.

Selama periode 2012-2016, (Hendri & Eldiswandi, 2018) meneliti dampak inflasi, nilai tukar Rupiah/Dolar AS, serta Jumlah Uang Beredar terhadap IHSG di BEI. Ini ialah pendekatan regresi linier berganda yang dipakai agar analisis data. Hasil riset ini mempertunjukkan bahwasannya inflasi serta jumlah uang beredar (M2) berdampak positif serta substansial terhadap IHSG, sedangkan Variabel Nilai Tukar Rupiah/Dolar AS berdampak negatif serta signifikan terhadap IHSG sesuai dengan temuan.

(Ningsih & Waspada, 2018) meneliti hubungan Tingkat Bunga Bilateral serta Inflasi pada IHSG (Studi pada Indeks Properti, Real Estate, serta Konstruksi Bangunan, di BEI Periode 2013 - 2017). Ini ialah pendekatan regresi linier berganda yang dipakai agar analisis data. Hasilnya, riset ini mempertunjukkan bahwasannya BI rate tidak berdampak besar serta negatif terhadap IHSG sedangkan inflasi berdampak positif serta signifikan terhadap IHSG.

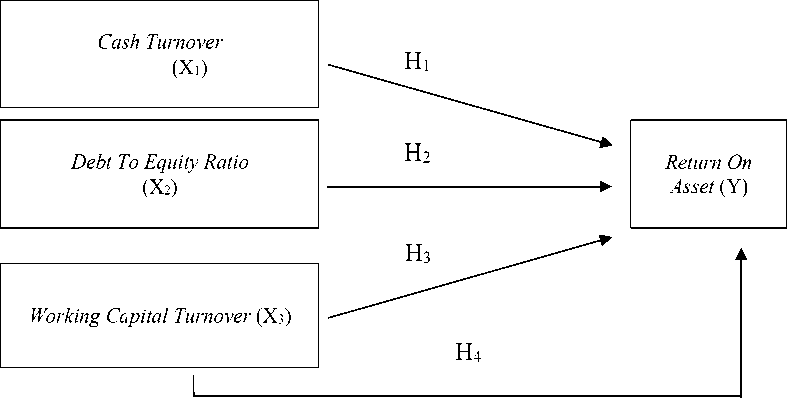

Pergerakan IHSG di BEI diteliti oleh (Amin, Rizky, & Mawardi, 2019) yang melihat dampak nilai tukar, suku bunga SBI, inflasi, serta pertumbuhan PDB. Ini ialah pendekatan regresi linier berganda yang dipakai agar analisis data. Hasil rise mempertunjukkan bahwasannya nilai tukar, suku bunga SBI, inflasi, serta pertumbuhan PDB seluruhnya berdampak terhadap pergerakan IHSG di BEI. Berdasarkan uraian teori dan penelitian terdahulu diatas, maka kerangka konseptual digambarkan melalui gambar di bawah ini :

Gambar 2. Kerangka Konseptual

Hipotesis dalam penelitian ini adalah sebagai :

-

H1 : Nilai Tukar berpengaruh terhadap Indeks Harga Saham Gabungan di Indonesia.

-

H2 : Suku Bunga berpengaruh terhadap Indeks Harga Saham Gabungan di Indonesia.

-

H3 : Inflasi berpengaruh terhadap Indeks Harga Saham Gabungan di Indonesia.

-

H4 : Nilai Tukar, Suku Bunga dan Inflasi berpengaruh terhadap Indeks Harga Saham Gabungan di Indonesia.

METODE PENELITIAN

Memakai data time series berupa IHSG , nilai tukar, suku bunga, serta inflasi periode Q1 2010 - Q4 2019, tujuan dari riset ini ialah agar melacak perkembangan ekonomi di Indonesia. Data agar riset ini diperoleh dari situs BEI serta BI.

Metode riset deskriptif, yang didasarkan pada konsep positivisme, dipakai didalam riset ini. Riset kuantitatif ialah jenis riset yang dilaksanakan.

Berdasarkan (Kuncoro, 2013) populasi ialah kumpulan lengkap dari komponen-komponen yang jadi topik kajian. Unsur-unsur ini sering kali orang objek, transaksi, ataupun peristiwa yang jadi subjek penyelidikan. Secara spesifik populasi yang diteliti didalam riset ini terdiri dari seluruh data pasar saham, suku bunga, nilai tukar, serta data inflasi dari triwulan tahun 2010 sampai dengan triwulan IV tahun 2019.

Berdasarkan (Kuncoro, 2013) sampel ialah bagian dari unit populasi yang sesertag dipelajari. Riset ini memakai nonprobability sampling dengan memakai metode sampling jenuh ataupun disebut juga sensus, yakni data IHSG dari seluruh pelaku usaha di Indonesia periode Q1.2010-Q4.2019 sebanyak 40 titik data dikumpulkan selama periode riset.

Data dari studi semacam ini bersifat kuantitatif, serta dikuantifikasi didalam skala numerik. Sumber data ialah data sekunder berupa data variabel bebas yang diperoleh dari BI yakni https://www.bi.go.id, serta data variabel terikat yang

diperoleh dari BEI agar jangka waktu 10 tahun, terhitung sejak 2010 - 2019. Variabel bebas diperoleh dari BI serta variabel terikat diperoleh dari BEI.

Dikarenakan estimasi didalam riset ini dibuat dengan memakai Ordinary Least Square, maka perlu dilaksanakan evaluasi kondisi Gauss Markov (asumsi klasik). Uji normalitas, uji multikolinearitas, uji autokorelasi, serta uji heteroskedastisitas ialah uji asumsi tradisional yang dilaksanakan.

Sesuai dengan (Ghozali, 2013), uji normalitas dimaksudkan agar mengetahui apakah variabel pengganggu ataupun residual didalam suatu model regresi mengikuti distribusi normal. Dimungkinkan agar melihat uji normalitas didalam dua cara berbeda: pengujian statistik serta analisis grafis.

Misalnya, uji Kolmogorov-Smirnov bisa dipakai agar menetapkan apakah distribusinya normal ataupun tidak. Jikalau nilai signifikan>0,05, distribusi dianggap normal, Jikalau nilai signifikan<0,05, distribusi dianggap tidak normal.

Hipotesis yang diuji didalam riset ini ialah :

H0 : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Berdasarkan (Ghozali, 2013) analisis grafik bisa dilaksanakan agar menetapkan normalitas data antaralain dengan memeriksa Histogram serta Normality Probability Plot. Distribusi data (titik) pada diagonal grafik, serta histogram nilai residual, bisa dipakai agar menetapkan apakah data terdistribusi normal ataupun tidak. Selama data terdistribusi disekitar garis diagonal serta searah dengan garis diagonal, ataupun Jikalau histogram mempertunjukkan pola distribusi normal, maka model regresi dianggap memenuhi kondisi normalitas.

Berdasarkan (Ghozali, 2013) uji multikolinearitas dimaksudkan agar mengetahui ada tidaknya hubungan antar variabel bebas didalam suatu model regresi. Model regresi yang layak seharusnya tidak memiliki hubungan antar variabel independen agar bisa dianggap valid. Multikolinearitas juga bisa diliha dengan cara Nilai Tolerance serta Inversnya, Variance Inflation Factor (VIF). Agar multikolinearitas, nilai Tolerance wajib<0,10 ataupun sama dengan ataupun>10; Jikalau tidak, kondisi terpenuhi.

Secara spesifik, Berdasarkan (Ghozali, 2013) uji autokorelasi dimaksudkan agar mengetahui apakah ada hubungan antara kesalahan pengganggu pada periode t serta kesalahan pada periode t-1 Jikalau memakai model regresi linier. Autokorelasi terjadi sebagai akibat dari pengamatan berulang yang terjadi sepanjang tahun yang dihubungkan satu sama lain. Run Test bisa dipakai agar menetapkan ada ataupun tidaknya autokorelasi didalam suatu data.

Secara Spesifik uji heteroskedastisitas Berdasarkan (Ghozali, 2013) dimaksudkan agar mengetahui ada tidaknya ketidaksamaan variabel pada residual dari satu pengamatan ke pengamatan lainnya didalam model regresi. Heteroskedastisitas tidak akan hadir didalam model regresi yang dirancang dengan baik. Ada banyak metode agar menguji ada tidaknya situasi heteroskedastisitas antaralain metode grafik (Diagram Scatterplot) serta uji glejser. Untuk melaksanakan uji Glejser, variabel bebas wajib diregresi terhadap nilai Absolut Ut.

Analisis regresi linier berganda dipakai didalam model riset ini.

Berikut model regresi yang dipakai:

IHSG = a + b1 Nilai Tukar - b2 Suku Bunga – b3 Inflasi + e

Dimana:

a = konstanta,

b1-b3 = koefisien regresi

e = standar error (tingkat kesalahan).

Koefisien determinasi ialah metrik yang mempertunjukkan seberapa efektif suatu model bisa menjelaskan perubahan variabel dependen. Saat menetapkan model regresi mana yang terbaik, nilai Adjusted R2 dipertimbangkan. Nilai yang dipakai ialah nilai determinasi yang berada di antara angka nol serta satu. Dikarenakan nilai Adjusted R2 yang rendah, jelas bahwasannya kapasitas variabel independen agar menjelaskan varians variabel dependen sangat terbatas. R2 mendekati satu ketika variabel independen disesuaikan, mempertunjukkan bahwasannya variabel independen memberikan hampir seluruh informasi yang diperlukan agar mengantisipasi perubahan variabel dependen. (Ghozali, 2013)

Berdasarkan (Ghozali, 2013) uji statistik t ialah cara sederhana agar menetapkan seberapa besar dampak satu variabel independen didalam menjelaskan varians variabel dependen secara individual. Prosedur pengujiannya ialah:

H0 : bi = 0, artinya IHSG Indonesia sama sekali tidak terdampak oleh nilai tukar, tingkat suku bunga, ataupun inflasi.

Ha : bi ≠ 0, yang berarti bahwasannya nilai tukar, tingkat suku bunga, serta inflasi berdampak secara parsial terhadap IHSG Indonesia.

Kriteria pengambilan keputusan mengikuti aturan berikut :

Jikalau - ttabel ≤ thitung ≤ ttabel; maka gagal menolak hipotesis null (H0) dengan ambang signifikansi α = 0,05, H0 = Ditolak

Jikalau thitung<- ttabel ataupun thitung>ttabel; maka tolak hipotesis null (H0) pada taraf signifikansi α = 0,05

Dampak bersama terhadap variabel terikat/terikat ditunjukkan oleh uji-F, Berdasarkan (Ghozali, 2013) yang menetapkan apakah seluruh variabel bebas ataupun bebas yang dimasukkan didalam model memiliki dampak bersama terhadap variabel terikat/terikat, prosedur pengujian:

H0 : b1 = b2 = b3 = b4 =.......... = bi = 0, dengan kata lain, IHSG Indonesia

tidak terdampak oleh perubahan nilai tukar, tingkat suku bunga, ataupun inflasi secara simultan..

Ha : b1 ≠ b2 ≠ b3 ≠ b4 ≠.......... ≠ bi ≠ 0, dengan kata lain, IHSG Memberi

dampak oleh Nilai Tukar, Suku Bunga, serta Inflasi secara simultan.

Kriteria pengambilan keputusan mengikuti aturan berikut :

Jikalau Fhitung ≤ Ftabel, maka tidak tolak H0 pada α = 0,05

Jikalau Fhitung>Ftabel, maka tolak H0 pada α = 0,05

HASIL DAN PEMBAHASAN

Variabel riset yang diketahui dari data statistik seperti nilai minimum serta Maximum, mean serta standar deviasi. Memakai statistik deskriptif, ialah mungkin agar mengamati hasil berikut:

|

Tabel 1. Statistik Deskriptif | |

|

N |

Descriptive Statistics Std. Minimum Maximum Mean Deviation |

|

Nilai Tukar 40 Deposito 3 bulan 40 Inflasi 40 IHSG 40 Valid N (listwise) 40 |

9,0592 9,6111 9,367655 0,1897039 5,44 9,40 6,7245 0,99793 2,48 8,40 4,7987 1,73288 0,7735 1,4149 1,033824 0,1185136 |

Sumber : Data Olahan SPSS, 2021

Seperti ditunjukkan pada Tabel 1. hasil statistik deskriptif mempertunjukkan bahwasannya total data terdiri dari seluruh data pasar saham serta data suku bunga data nilai tukar, serta data inflasi agar periode Q1.2010 - Q4.2019, serta bahwasannya terdapat sebanyak 40 titik data yang memiliki mean >standar deviasi mempertunjukkan bahwasannya data deviasi bisa menyebar dengan baik.

Metode Kolmogorov-Smirnov bisa dipakai agar melaksanakan uji normalitas ini, yang bisa dilaksanakan dengan memakai uji statistik.

Tabel 2.

Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

|

N |

40 |

|

Normal Parametersa,b Mean |

0,0000000 |

|

Std. Deviation |

0,10176648 |

|

Most Extreme Differences Absolute |

0,069 |

|

Positive |

0,069 |

|

Negative |

-0,037 |

|

Test Statistic |

0,069 |

|

Asymp. Sig. (2-tailed) |

0,200c,d |

Sumber : Data Olahan SPSS, 2021

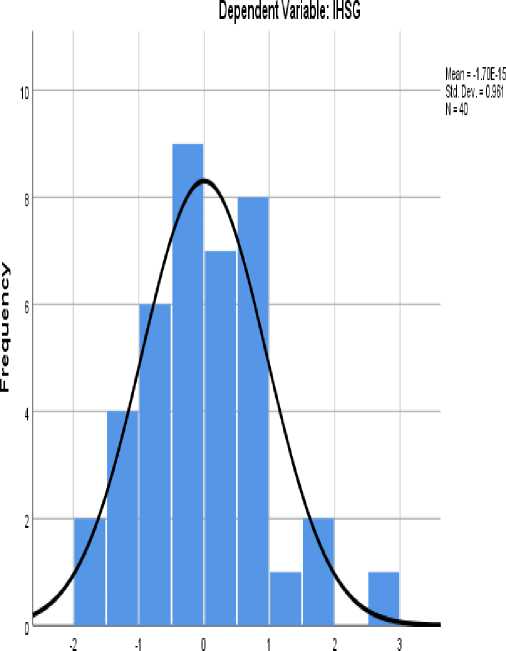

Nilai Asymp bisa dihitung dengan memakai informasi pada Tabel 2. Tingka signifikansi α (2-tailed) sebanyak 0,200 >0,05, hingga bisa disimpulkan bahwasannya data berdistribusi normal serta memastikan bahwasannya data tersebut bisa dilihat didalam representasi grafis.

Histogram

RegressionStandardizedResidiiaI

Gambar 3. Grafik Histogram

Sumber : Data Olahan SPSS, 2021

Berlandaskan pola distribusi yang ditunjukkan pada Gambar 3, diketahui bahwasannya data telah mengikuti kurva berbentuk lonceng meskipun ada kemiringan pada data, hingga bisa disimpulkan bahwasannya data Telah terdistribusi secara teratur.

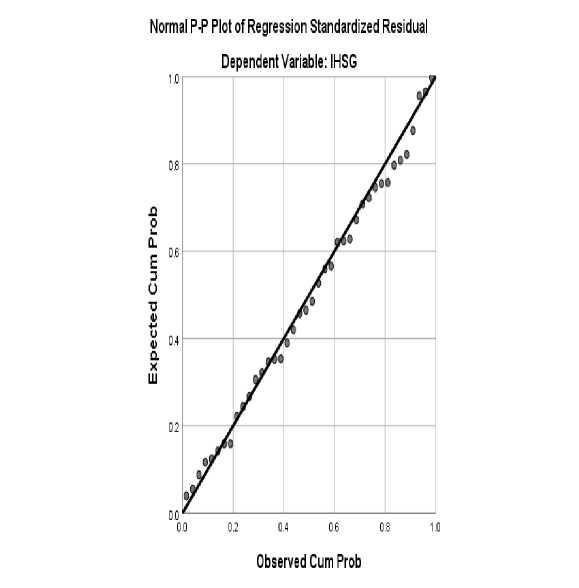

Bisa diamati pada Gambar 4. bahwasannya titik-titik pola data Telah menyebar disekitar garis normal serta distribusinya mengikuti garis diagonal hingga menghasilkan distribusi data yang berdistribusi normal.

Nilai Tolerance serta VIF bisa dipakai agar menetapkan hasil uji multikolinearitas pada Tabel 3.

Seperti terlihat pada Tabel 3. Nilai Tukar, Suku Bunga Deposito 3 Bulan serta Inflasi seluruhnya >0,1 serta nilai VIF<10, mempertunjukkan bahwasannya tidak ada tanda-tanda multikolinearitas. Oleh sebab itu, ditetapkan bahwasannya tidak ada gejala multikolinearitas.

Gambar 4.Grafik Normal Probability Plot

Sumber : Data Olahan SPSS, 2021

Tabel 3 .

Hasil Uji Multikolinearitas

|

Variabel |

Tolerance |

VIF |

Keterangan |

|

Nilai Tukar |

0,802 |

1,247 |

Tidak Terjadi Gejala Multikolinearitas |

|

Deposito 3 bulan |

0,654 |

1,529 |

Tidak Terjadi Gejala Multikolinearitas |

|

Inflasi |

0,604 |

1,656 |

Tidak Terjadi Gejala Multikolinearitas |

Sumber : Output SPSS, 2021

Uji autokorelasi dipakai agar mengetahui ada tidaknya hubungan antara confounding error pada periode t dengan confounding error pada periode setidaknya didalam model regresi, dengan memakai data dari periode setidaknya (t-1 periode).

Inilah yang kami temukan ketika kami melaksanakan uji autokorelasi:

Tabel 4.

Hasil Uji Autokorelasi

Runs Test

|

Test Valuea |

Unstandardized Residual -0.00665 |

|

Cases < Test Value |

20 |

|

Cases >= Test Value |

20 |

|

Total Cases |

40 |

|

Number of Runs |

16 |

|

Z |

-1.442 |

|

Asymp. Sig. (2-tailed) |

0.149 |

a. Median

Sumber : Data Olahan SPSS, 2021

Bisa diamati dari tabel bahwasannya uji autokorelasi ini memiliki nilai Sig yang sesuai dengan ukuran sampel 40 peserta. Pada model regresi ini, nilai H0 sebanyak 0,149 ataupun >0,05 mempertunjukkan bahwasannya data bersifa random ataupun random-like, yang mempertunjukkan bahwasannya tidak terdapa masalah autokorelasi didalam model regresi ini.

Uji heteroskedastisitas dirancang agar mengetahui apakah terdapa ketidaksamaan varians antara residual satu pengamatan serta residual pengamatan lain didalam suatu model regresi. Ciri utama model regresi yang baik ialah tidak memiliki masalah heteroskedastisitas. Ada tidaknya heteroskedastisitas didalam riset ini bisa diketahui dengan melihat grafik scatterplot pada Gambar 5.

Dari Gambar 5. bisa ditarik kesimpulan bahwasannya terdapat sebaran residual yang tidak beraturan dikarenakan titik-titik pola data Telah menyebar diatas serta dibawah nol pada sumbu y. Hingga bisa disimpulkan bahwasannya grafik scatterplot ini tidak bermasalah dengan heteroskedastisitas. Hasil grafik scatterplot ini juga bisa dilihat dengan memakai uji Glejser, yang bisa dilihat pada Tabel 5.

Tabel 5. mempertunjukkan bahwasannya variabel Nilai Tukar, Bunga Deposito 3 Bulan, serta Inflasi tidak mempertunjukkan masalah heteroskedastisitas pada saat tingkat signifikansi α>0,05 ini didukung oleh data.

Berlandaskan data pada Tabel 6. bisa diketahui bahwasannya model analisis regresi linier berganda yang dipakai didalam riset ini bisa dinyatakan :

IHSG = 3.581 - 0,290 NT + 0,021 SBD 3Bulan + 0,005 Inf

Dimana IHSG ialah Indeks Harga Saham Gabungan, NT mempertunjukkan

Perbendaharaan Negara, SBD 3 Bulan mempertunjukkan Suku Bunga Deposito 3 Bulan, serta Inf mempertunjukkan tingkat inflasi.

RegressionstandardizedPredictedVaIue

Gambar 5. Grafik Scatterplot

Sumber : Data Olahan SPSS, 2021

Tabel 5.

Hasil Uji Glejser

|

Coefficientsa | |||||

|

Model |

Unstandardized Coefficients |

Standardized Coefficients Beta |

T |

Sig. | |

|

B |

Std. Error | ||||

|

(Constant) |

0,321 |

0,558 |

0,575 |

0,569 | |

|

Nilai Tukar |

-0,029 |

0,061 |

-0,089 |

-0,481 |

0,633 |

|

Deposito 3 bulan |

0,008 |

0,013 |

0,124 |

0,606 |

0,548 |

|

Bersambung… | |||||

Lanjutan Tabel 5.

|

Coefficientsa |

|

Unstandardized Standardized |

|

Coefficients Coefficients |

|

Std. |

|

Model B Error Beta T Sig. |

|

Inflasi -0,004 0,008 -0,118 -0,556 0,582 |

|

a. Dependent Variable: Absres |

Sumber : Data Olahan SPSS, 2021

Tabel 6.

Hasil Analisis Regresi Linear Berganda

Coefficientsa

Unstandardized Coefficients Standardized Coefficients

|

Model (Constant) |

B 3,581 |

Std. Error 0,920 |

Beta |

T 3,891 |

ig. 0,000 |

|

Nilai Tukar |

-0,290 |

0,100 |

-0,463 |

-2,899 |

0,006 |

|

Deposito 3 bulan |

0,021 |

0,021 |

0,178 |

1,006 |

0,321 |

|

Inflasi |

0,005 |

0,013 |

0,070 |

0,379 |

0,707 |

a. Dependent Variable: IHSG

Sumber : Data Olahan SPSS, 2021

Didalam riset ini, koefisien determinasi bisa ditemukan pada kolom Adjusted R2 yang ialah singkatan dari Adjusted R2.

Kesimpulan berikut bisa ditarik dari temuan koefisien determinasi:

Telah ditetapkan bahwasannya, Berlandaskan temuan koefisien determinasi pada Tabel 7. yang ditunjukkan pada tabel setidaknya, nilai koefisien determinasi ialah 0,201. Dengan demikian, nilai tukar, suku bunga, serta inflasi menyumbang 20,1% dari IHSG , sedangkan sisanya 79,9% dijelaskan oleh faktor ataupun penyebab lain diluar model, seperti terlihat pada grafik dibawah ini.

Hasil pengujian hipotesis secara simultan (uji F) ialah :

Tabel 7.

Hasil Uji Koefisien Determinasi

Model Summary

|

Model R R Square Adjusted R Square 1 0,512a 0,263 0,201 |

Std. Error of the Estimate 0,1059219 |

a. Predictors: (Constant), Inflasi, Nilai Tukar, Deposito 3 bulan

Sumber : Data Olahan SPSS, 2021

Tabel 8.

Hasil Uji F Uji Secara Simultan)

ANOVAa

|

Model |

Sum of Squares |

df |

Mean Square |

F |

Sig. |

|

1 Regression |

.144 |

3 |

.048 |

4.275 |

.011b |

|

Residual |

.404 |

36 |

.011 | ||

|

Total |

.548 |

39 |

a. Dependent Variable: IHSG

b. Predictors: (Constant), Inflasi, Nilai Tukar, Deposito 3 bulan

Sumber : Data Olahan SPSS, 2021

Berlandaskan keterangan pada Tabel 8. diketahui bahwasannya nilai F-tabel 2.87 diturunkan dari df1 sebanyak 3, df2 sebanyak 36, serta nilai α sebanyak 5% agar df1 serta df2 (0,05). Akibatnya, nilai F-hitung >nilai F-tabel (yakni 4,275>2,87), mempertunjukkan asertaya dampak, serta nilai signifikansi α<ambang batas signifikansi α 0,05 (0,011<0,05), mempertunjukkan bahwasannya terdapa hubungan yang berarti. Dari temuan ini bisa disimpulkan bahwasannya H0 ditolak serta Ha disetujui, mempertunjukkan bahwasannya IHSG Memberi dampak secara signifikan oleh tiga variabel: nilai tukar, suku bunga, serta inflasi, secara Simultan.

Hasil temuan pengujian hipotesis parsial (uji-t):

Tabel 9.

Hasil Uji t Uji Secara Parsial)

Coefficientsa

Unstandardized Coefficients Standardized Coefficients

|

Model |

B |

Std. Error |

Beta |

T |

ig. |

|

(Constant) |

3.581 |

0.920 |

3.891 |

0.000 | |

|

Nilai Tukar |

-0.290 |

0.100 |

-0.463 |

-2.899 |

0.006 |

|

Deposito 3 bulan |

0.021 |

0.021 |

0.178 |

1.006 |

0.321 |

|

Inflasi |

0.005 |

0.013 |

0.070 |

0.379 |

0.707 |

a. Dependent Variable: IHSG

Sumber : Data Olahan SPSS, 2021

Berlandaskan Tabel 9. penjelasan uji parsial (uji-t) mempertunjukkan bahwasannya hanya variabel Nilai Tukar yang berdampak terhadap IHSG di Indonesia dikarenakan nilai t-hitung >nilai t-tabel sebanyak 2.028 diperoleh dari df sebanyak 36 (n=44) dengan 0,05 serta nilai signifikansi α<nilai α 0,05 sedangkan dua variabel lainnya yakni Deposito 3 Bulan serta Indeks Harga Saham tidak memberi dampak.

Setelah dilaksanakan uji hipotesis diketahui bahwasannya variabel Nilai Tukar berdampak terhadap IHSG Indonesia. Akibatnya, antara 2010 serta 2019, besarnya nilai tukar berdampak signifikan terhadap pertumbuhan serta penurunan IHSG . Ini pada dasarnya berarti bahwasannya pemerintah selalu mengadopsi langkah-langkah pemulihan ekonomi tergantung pada nilai tukar saat ini dari mata uang lokal yang bersangkutan.

Hasil pengujian ini sejalan dengan temuan riset setidaknya yang dilaksanakan oleh (Rahmatika, 2019), yang menyimpulkan bahwasannya nilai tukar rupiah memiliki dampak yang terbatas terhadap harga saham di Indonesia.

Ditetapkan bahwasannya variabel Suku Bunga tidak berdampak terhadap IHSG di Indonesia. Berlandaskan hasil uji hipotesis kedua. Ini dikarenakan investor di Indonesia lebih cenderung menjual saham dengan harga lebih tinggi daripada membelinya agar mendapatkan keuntungan dari selisih antara harga beli serta harga jual, yang ialah jenis transaksi. saham yang dimiliki oleh investor jangka pendek

Temuan riset ini sejalan dengan riset setidaknya, seperti yang dilaksanakan oleh (Tri Wisnu Hermawan, 2020), yang menemukan bahwasannya suku bunga tidak berdampak terhadap IHSG.

Hasil uji hipotesis keempat mempertunjukkan bahwasannya variabel inflasi tidak berdampak terhadap IHSG . Hal ini sesuai dengan temuan setidaknya. Sebab, inflasi pada periode yang bersangkutan masuk didalam kategori inflasi sesertag,

dengan laju rata-rata 6,52% ataupun<10%. Inflasi dengan tingkat pertumbuhan yang moderat serta berada didalam satu digit ataupun<10% dikategorikan stabil serta terkendali, mempertunjukkan bahwasannya perekonomian didalam kondisi baik. Pembelian serta penjualan saham gabungan dipasar modal tidak terdampak oleh perkembangan ini.

Temuan riset ini sejalan dengan temuan riset lain, seperti Subagyo (2018) yang menemukan bahwasannya inflasi tidak berdampak terhadap IHSG .

SIMPULAN DAN SARAN

Simpulan dalam penelitian ini Nilai tukar berdampak terhadap IHSG di Indonesia, tidak terdapat hubungan antara tingkat suku bunga dengan IHSG Indonesia, Di Indonesia, inflasi tidak berdampak pada IHSG , yang mengukur nilai saham negara, Nilai tukar, tingkat suku bunga, serta inflasi seluruhnya berdampak besar terhadap IHSG di Indonesia apabila terjadi secara simultan.

Saran Bagi peneliti, Diharapkan riset ini bisa menambah pengetahuan serta referensi akademisi yang ada, Spesifiknya didalam memahami seberapa besar dampak Nilai Tukar, Suku Bunga, serta Inflasi terhadap IHSG .

Bagi investor, Penting agar memperhatikan informasi nilai tukar, suku bunga, serta inflasi, yang bisa dipakai agar meramalkan IHSG, yang kemudian bisa dipakai agar membuat pilihan terbaik mengenai investasi.

Bagi Perusahaan, Dikarenakan variabel-variabel tersebut dianggap sebagai faktor yang bisa berdampak pada IHSG dimasa mendatang, temuan riset ini wajib lebih memperhatikan perubahan nilai tukar dimasa mendatang.

Bagi peneliti selanjutnya, Temuan riset ini diharapkan bisa menambah faktor makroekonomi lainnya yang diyakini akan berdampak pada IHSG, seperti Produk Domestik Bruto serta harga minyak dunia.

REFERENSI

Amin, M., Rizky, I. A., & Mawardi, C. M. (2019). Pengaruh Nilai Tukar, Suku Bunga SBI, Inflasi dan Pertumbuhan GDP terhadap Pergerakan IHSG di Bursa Efek Indonesia. E-Jra, 08(01), 1–13.

Azis, M. (2015). Manajemen Investasi: Fundamental, Teknikal, Perilaku Investor dan Return Saham. Yogyakarta: Deepublish.

Darmadji, T. dan H. F. (2012). Pasar Modal Di Indonesia Edisi 3 (3rd ed.). Jakarta: Salemba Empat.

Fahmi, I. (2016). Pengantar Manajemen Keuangan. Cetakan Ketiga. Bandung: Alfabeta.

Ghozali, I. (2013). Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Universitas Diponegoro.

Hendri, A., & Eldiswandi. (2018). Analisis pengaruh Inflasi , Kurs Rupiah / Dolar Amerika , dan Jumlah Uang Beredar Terhadap Indeks Harga Saham Gabungan

( IHSG ) di Bursa Efek Indonesia Periode 2012-2016. Jurnal EKOBISTEK 7(1), 68–80.

Kuncoro, M. (2013). Metode Riset Untuk Bisnis dan Ekonomi. Yogyakarta: UPP STIM YKPN.

Murhadi, W. (2013). Analisis Laporan Keuangan Proyeksi dan Valuasi Saham. Jakarta: Salemba Empat.

Ningsih, M. M., & Waspada, I. (2018). PENGARUH BI RATE DAN INFLASI TERHADAP INDEKS HARGA SAHAM GABUNGAN (Studi Pada Indeks Properti, Real Estate, Dan Building Construction, di BEI Periode 2013 - 2017). Jurnal MANAJERIAL, 17(2), 247.

https://doi.org/10.17509/manajerial.v17i2.11664

Rahmatika, N. (2019). Pengaruh Jumlah Uang Beredar, Kurs Us Dollar Dan Indeks Harga Konsumen Terhadap Indeks Harga Saham Sektor Perdagangan Di Bursa Efek Indonesia. Media Ekonomi, 25(2), 93.

https://doi.org/10.25105/me.v25i2.4892

Rianti, A. (2015). Pengaruh ROE, EPS, Tingkat Bunga SBI, Tingkat Inflasi dan Nilai Tukar Rupiah Terhadap Harga Saham di Bursa Efek Indonesia. Perbanas Review, 1 NOMOR 1(November), 72–86.

Rivai, Veithzal, et. al. (2013). Commercial Bank Management Manajemen Perbankan: Dari Teori ke Praktek. Jakarta: Rajawali Press.

Samsul, M. (2015). Pasar Modal Dan Manajemen Portofolio. Jakarta: Erlangga.

Sinaga, P. (2014). Manajemen Keuangan : Teori dan Aplikasi. Medan: CV Mitra.

Tri Wisnu Hermawan. (2020). Analisis pengaruh inflasi, nilai tukar, jumlah uang beredar dan indeks Shanghai stock exchange terhadap indeks sri kehati di bursa efek Indonesia periode 2014-2019. Jurnal Ilmu Manajemen, 8(4), 1338– 1352. Retrieved from

https://www.google.com/url?sa=t&source=web&rct=j&url=https://journal.un esa.ac.id/index.php/jim/article/download/9435/pdf&ved=2ahUKEwjyxcu_g NjvAhUK_3MBHexDA644ChAWMAd6BAgFEAI&usg=AOvVaw32JniZL fkZrcTZb0V9TM54

Wira, D. (2019). Analisis Fundamental Saham. Jakarta: Exceed.

Wismantara, S., & Darmayanti, N. (2017). Pengaruh Nilai Tukar, Suku Bunga Dan Inflasi Terhadap Indeks Harga Saham Gabungan Di Bursa Efek Indonesia. E-Jurnal Manajemen Universitas Udayana, 6(8), 254963.

Zulfikar. (2016). Pengantar Pasar Modal Dengan Pendekatan Statistika

Yogyakarta: Deepublish.

1029

Discussion and feedback