PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN SEKTOR PROPERTY, REAL ESTATE DAN KONTRUKSI BANGUNAN DI BEI

on

E-Jurnal Manajemen, Vol. 11, No. 3, 2022 : 485-504

ISSN : 2302-8912

DOI: https://doi.org/10.24843/EJMUNUD.2022.v11.i03.p04

PENGARUH KEPUTUSAN KEUANGAN TERHADAP NILAI PERUSAHAAN SEKTOR PROPERTY, REAL ESTATE DAN KONTRUKSI BANGUNAN DI BEI

Dewa Ayu Mirah Astari Putri1 Henny Rahyuda2

1,2Fakultas Ekonomi dan Bisnis, Universitas Udayana, Bali, Indonesia email: mirahastari96@gmail.com

ABSTRAK

Nilai perusahaan merupakan persepsi investor terhadap jalanya kinerja sebuah perusahaan. Tingginya nilai perusahaan dapat dinilai melalui kestabilan dan kenaikan harga dari saham dalam jangka panjang. Tingginya harga saham dapat meningkatkan nilai perusahaan serta mampu meningkatkan kepercayaan investor terhadap kinerja dan prospek perusahaan di masa yang akan datang. Perusahaan memiliki nilai yang dapat ditingkatkan melalui keputusan-keputusan seperti investasi, pendanaan dan kebijakan dividen. Peneliti melakukan penelitian ini dengan tujuan agar dapat membuktikan apakah keputusan investasi, pendanaan serta kebijakan dividen bisa berpengaruh pada nilai sebuah perusahaan yang bergerak pada sektor yaitu property,real estate dan juga konstruksi sebuah bangunan untuk rentang 2017-2019, untuk jumlah perusahaan adalah 23 yang menggunakan teknik sampling sensus. Analisis linier berganda menjadi teknik analisis data dalam penelitian. Setelah dilakukan penelitian didapat hasil yakni: (1) keputusan investasi berpengaruh pada nilai perusahaan, (2) keputusan pendanaan tidak berpengaruh pada nilai perusahaan, (3) kebijakan dividen tidak berpengaruh pada nilai perusahaan.

Kata Kunci: Keputusan investasi, keputusan pendanaan, kebijakan dividen, nilai perusahaan.

ABSTRACT

Firm value is the investor's perception of the performance net of a company. The high value of the company can be assessed through the stability and price increase of the shares in the long term. High stock prices can increase the value of the company and can increase investor confidence in the performance and prospects of the company in the future. Companies have value that can be increased through decisions such as investments, and dividend policies. Researchers who conducted this research with the aim of being able to prove whether investment decisions, as well as policy considerations can affect the value of a company engaged in the sector, namely property, real estate and also the construction of a building for the 2017-2019 range, for the number of companies is 23 that use census sampling technique. Multiple linear analysis is a data analysis technique in research. After conducting the research, the results obtained are: (1) investment decisions there is an influence on the value of a company, (2) decisions that have no effect on the value of a company, (3) dividend policy there is no effect on the value of a company.

Keywords: Investment decisions, funding decisions, dividen polices, firm value

PENDAHULUAN

Nilai perusahaaan adalah sebuah presepsi yang mengaitkan harga saham dengan presepsi para investornya. Tingginya nilai perusahaan dapat dinilai melalui kestabilan dan kenaikan harga dari saham dalam jangka panjang. Tingginya harga saham dapat meningkatkan nilai perusahaan serta mampu meningkatkan kepercayaan investor terhadap kinerja dan prospek perusahaan di masa yang akan datang. Tingginya harga saham akan diikuti dengan semakin sejahtera dan makmur para investor sehingga akan meningkatkan nilai perusahaan.

Nilai perusahaan merupakan hal yang penting karena mencerminkan kesejahteraan pemegang saham. Nilai perusahaan juga dapat menggambarkan berapa besar manfaat yang akan diperoleh oleh seorang investor. Semakin tinggi nilai perusahaan menunjukkan prospek pertumbuhan perusahaan di masa depan juga semakin tinggi.

Nilai perusahaan penting untuk diteliti karena mencerminkan kinerja dan pertumbuhan perusahaan tersebut. Nilai perusahaan terlihat dari price book value (PBV) yang merupakan perbandingan antara harga saham dengan nilai buku per lembar saham. Berdasarkan perbandingan tersebut dapat diketahui harga saham suatu perusahaan berada di atas atau dibawah nilai bukunya. Rasio PBV yang tinggi menjadi harapan yang ingin dicapai oleh kebanyakan perusahaan saat ini, sebab PBV yang tinggi mampu meningkatkan kemakmuran pemegang saham. Salah satu tugas mendasar manajer adalah membuat peningkatan dalam memakmurkan pemegang saham yang bisa dirasakan melalui nilai perusahaan yang ditingkatkan dari keputusan dalam bidang keuangan yakni keputusan investasi, keputusan pendanaan serta kebijakan dividen.

Keputusan investasi adalah keputusan penempatan sejumlah dana dalam jangka waktu tertentu untuk memperoleh pengembalian yang dapat menambah pendapatan perusahaan. Semakin baik keputusan investasi yang ditetapkan mengindikasikan sumber dana internal yang akan diperoleh perusahaan akan semakin besar, hal tersebut menjadi sinyal yang baik bagi seorang investor tentang pertumbuhan positif perusahaan di masa depan sehingga meningkatkan minat investor terhadap saham perusahaan tersebut. Dengan meningkatnya minat investor akan berdampak pada tingginya permintaan saham yang akan menyebabkan harga saham meningkat. Bila harga saham meningkat maka nilai perusahaan juga akan meningkat.

Keputusan investasi diukur menggunakan Price Earning Ratio (PER), dimana PER digunakan untuk memprediksi kemampuan perusahaan dalam mendapatkan laba di masa mendatang. PER yang tinggi menggambarkan prospek pertumbuhan perusahaan semakin bagus di masa depan sehingga investor tertarik untuk menanamkan modalnya pada perusahaan tersebut. Semakin banyaknya investor yang berinvestasi maka akan meningkatkan harga saham akan meningkat dan berdampak terhadap meningkatnya nilai perusahaan.

Keputusan keuangan yang kedua yaitu keputusan pendanaan. Keputusan pendanaan ini mencakup cara-cara untuk mendanai kegiatan perusahaan sehingga mereka optimal, bagaimana memperoleh dana untuk investasi yang efisien dan bagaimana menyusun sumber pendanaan optimal yang harus dipertahankan Hajering et al. (2018). Keputusan pendanaan adalah kebijakan yang berkaitan dengan aktivitas pembelanjaan atau pembiayaan investasi Wiagustini (2014:7)

Keputusan pendanaan dalam penelitian ini diukur dengan Debt to Equity Ratio (DER) yang menunjukkan perbandingan antara utang dan modal sendiri. Semakin tinggi DER menggambarkan komposisi total utang yang dimiliki lebih tinggi daripada modal sendiri. Peningkatan utang dapat diartikan sebagai sinyal positif oleh pihak luar sebagai kemampuan perusahaan untuk membayar kewajibannya, sehingga akan meningkatkan permintaan terhadap saham yang menyebabkan harga saham naik sebagai indikator tingginya nilai perusahaan.

Penggunaan tingkat utang yang tinggi juga dapat diartikan sebagai sinyal negatif oleh pihak eksternal karena akan menimbulkan risiko finansial yang semakin tinggi akibat adanya beban bunga. Sehingga akan menyebabkan turunnya minat investor untuk berinvestasi dan akan berdampak terhadap rendahnya nilai perusahaan. Kebijakan utang yang diambil oleh perusahaan berkaitan dengan kemampuan perusahaan dalam membayar kewajibannya. Oleh sebab itu, perusahaan harus menentukan komposisi penggunaan utang dengan modal sendiri.

Kebijakan dividien adalah hal yang menyangkut sebuah permasalahan mengenai laba pemegang saham yang merupakan hak mereka sebagaimana mungkin untuk dibagikan kepada pemegang sahamnya atau justru untuk kepentingan perusahaan di masa yang akan datang Wiagustini (2014:286) Kebijakan dividen dalam penelitian ini diukur dengan menggunakan rumus Dividend Payout Ratio (DPR) yang menunjukkan berapa besar laba yang dibagikan kepada pemegang saham. Melalui Dividend Payout Ratio, investor dapat mengetahui seberapa tinggi porsi keuntungan yang diberikan oleh perusahaan, dan mengetahui porsi keuntungan yang digunakan sebagai dana operasional perusahaan.

Bird-in-the-hand theory, teori yang dikemukakan oleh Gordon dan Lintner pada tahun 1962 yang menyatakan bahwa bila dividen yang dibagikan perusahaan semakin tinggi, maka harga pasar saham juga akan semakin tinggi dan sebaliknya. Hal ini disebabkan karena pembagian dividen dapat mengurangi ketidakpastian yang dihadapi investor. Tax preference theory and clientele effect, menurut pandangan Elton dan Gruber pada tahun 1970 serta Miller dan Scholes tahun 1978, terdapat perbedaan preferensi investor terhadap dividen. Hal ini dilatarbelakangi oleh adanya perbedaan pajak antara dividen dengan capital gain serta perbedaan pengenaan pajak bagi setiap investor. Investor dengan pajak yang tinggi akan cenderung lebih menyukai pembagian dividen yang rendah.

Peneliti melakukan penelitian pada sektor property,real estate, serta kontruksi bangunan yang terdaftar di BEI dengan indeks harga saham tahun 2017 berada di level 495,51 yang turun sebesar 4,31% dari tahun sebelumnya. Kemudian pada tahun 2018 berada level 447,75 mengalami penurunan sebesar minus 9,64%, namun saat tahun 2019 berada pada level 503,88 berhasil meningkat menjadi 12,54%. Jika dilihat dari peningkatan dan penurunan yang terjadi diperoleh persentase saat tahun 2017-2019 dapat diasumsikan bahwa harga saham sektor tersebut cukup berfluktuasi. Penurunan harga saham mengakibatkan dampak pada turunnya nilai perusahaan.

Berdasarkan indeks harga saham sektor property,real estate, dan konstruksi bangunan tahun 2017-2019 yang tidak hanya mengalami tendensi naik tetapi juga tendensi turun selama periode tersebut menyebabkan peneliti tertarik untuk meneliti pada sektor ini. Alasan lain dipilihnya sektor ini karena dalam penelitian sebelumnya lokasi penelitian yang cenderung digunakan oleh peneliti sebelumnya adalah sektor manufaktur, dan sektor food and beverages.

Pada sektor property,real estate, dan konstruksi bangunan terdapat tujuh puluh tiga (73) perusahaan yang terdaftar di Bursa Efek Indonesia yang berkompetisi untuk membuat dan mengembangkan produk-produk property,real estate, dan konstruksi bangunan yang baru di pasar, berimbas pula pada fluktuasi penjualan produk masing-masing perusahaan yang berakibat pada meningkatnya laba sehingga berpengaruh terhadap harga saham tiap perusahaan. Dengan mengetahui variabel-variabel yang berpengaruh terhadap harga saham sebagai indikator nilai perusahaan, maka hal ini dapat menjadi pertimbangan bagi investor untuk mengambil keputusan dalam berinvestasi.

Perusahaan property,real estate, dan konstruksi bangunan merupakan salah satu sektor industri yang terdaftar pada Bursa Efek Indonesia (BEI). Perkembangan industri pada sektor ini begitu pesat, dikarenakan semakin banyaknya jumlah perusahaan yang terdaftar di Bursa Efek Indonesia. Industri ini juga salah satu industri yang cukup menjanjikan untuk berkembang di Indonesia dikarenakan potensi jumlah penduduk yang besar dengan rasio kepemilikkan rumah yang masih rendah.

Muharti & Anita (2017), Suroto (2015), Utami & Darmayanti (2018), Maulana dkk. (2018), Rullyanto & Tandika (2021), menemukan bahwa positif keputusan investasi berpengaruh terhadap nilai perusahaan. Beberapa penelitian yang dilakukan dari Febriyanto (2018), Yanti & Abundanti (2019), Adenugba et al. (2016) menemukan bahwa keputusan pendanaan berpengaruh positif terhadap nilai perusahaan. Namun, Ishari & Abeyrathna (2020), Dutta et al. (2018), dan Al-Slehat (2019) menemukan hasil bahwa tidak ada pengaruh antara keputusan pendanaan dengan nilai perusahaan.

Penelitian oleh Sondakh (2019), Budagaga (2017) menemukan bahwa terdapat hubungan positif dan signifikan antara dividen terhadap nilai perusahaan. Namun, hal ini bertentangan dengan penelitian yang dilakukan oleh Tamrin et al. (2018), Maulana dkk. (2018), dan Suroto (2015) menemukan bahwa kebijakan dividen memiliki pengaruh negatif dan tidak signifikan terhadap nilai perusahaan.

Dari penjelasan latar belakang yang telah disampaikan di atas rumusan masalah dapat disimpulkan yakni: apakah keputusan-keputusan yaitu investasi, pendanaan serta kebijakan dividen dapat memberikan pengaruh pada nilai perusahaan yang bergerak di sektor property,real estate serta kontruksi bangunan? Dari rumusan masalah tersebut peneliti akan membuktikan secara signifikan pernyataan tentang keputusan dari investasi, pendanaan serta kebijikan dividen memiliki sebuah pengaruh pada hubungannya dengan nilai dari perusahaan di sektor property,real estate serta kontruksi bangunan. Manfaat teoritis penelitian ini diharapkan dapat dijadikan bahan kajian teoritis dan referensi maupun memperluas wacana bagi akademisi lain yang ingin melakukan penelitian serupa, sedangkan untuk manfaat praktisnya adalah diharapkannya pemberian informasi yang berguna agar perusahaan dapat menetapkan keputusan seperti investasi, pendanaan serta kebijakan dividen dalam upaya meningkatkan nilai perusahaan.

Perusahaan yang mampu menciptakan keputusan investasi yang tepat maka aset perusahaan akan menghasilkan kinerja yang optimal sehingga memberikan sinyal positif bagi investor yang nantinya akan meningkatkan harga saham dan menaikkan nilai perusahaan. Investasi yang tinggi merupakan sinyal pertumbuhan pendapatan perusahaan di masa yang akan datang. Sinyal tersebut akan dianggap sebagai good news yang nantinya akan mempengaruhi persepsi investor terhadap kinerja perusahaan yang akhirnya akan mempengaruhi nilai perusahaan Suroto, (2015). Hal ini sejalan dengan signaling theory yang menyatakan bahwa pengaruh investasi terhadap nilai perusahaan adalah positif karena pengeluaran investasi yang dilakukan oleh perusahaan memberikan sinyal, terutama kepada investor dan kreditor bahwa perusahaan akan tumbuh di masa depan sehingga akan meningkatkan harga saham sebagai indikator nilai perusahaan Fajaria et al. (2017).

Penelitian oleh Utami & Darmayanti (2018), Rullyanto & Tandika (2021), Arifah & Roifah (2018), Fajaria & Isnalita (2018), Piristina & Khairunnisa (2019), Fajaria et al. (2017) menemukan bahwa terdapat hubungan yang signifikan antara investasi terhadap nilai perusahaan. Berdasarkan penelitian terdahulu, maka peneliti mengajukan hipotesis sebagai berikut :

H1: Keputusan investasi berpengaruh positif dan signifikan terhadap nilai perusahaan

Keputusan pendanaan adalah keputusan untuk mendanai investasi yang dilakukan oleh perusahaan. Pengambilan keputusan pendanaan berkaitan erat dengan struktur modal perusahaan, karena penentuan struktur modal akan berpengaruh terhadap nilai perusahaan. Struktur modal menunjukkan perbandingan jumlah total utang dengan modal sendiri. Perusahaan yang mendanai kegiatannya melalui utang akan mendapat penghematan pajak dikarenakan pembayaran bunga pinjaman dapat mengurangi penghasilan kena pajak yang dapat memberikan manfaat bagi pemegang saham yaitu laba bersih yang menjadi hak pemegang saham akan menjadi lebih besar dibandingkan tidak menggunakan utang sebagai sumber pendanaan.

Penghematan pajak inilah yang mengakibatkan nilai perusahaan dapat meningkat, tetapi harus diperhatikan oleh perusahaan adalah seberapa besar komposisi penggunaan utang tersebut. Perusahaan tidak akan mungkin menggunakan utang 100% dalam struktur modalnya. Hal itu disebabkan karena semakin besar utang berarti semakin besar pula resiko finansial yang timbul akibat ketidakmampuan perusahaan membayar bunga dan angsuran pokok utang. Perusahaan harus mampu menentukan besarnya utang, karena dengan adanya utang sampai batas tertentu akan dapat meningkatkan nilai perusahaan.

Muharti & Anita (2017), Ozuomba & Ezeabaisli (2017), Nurvianda dkk (2018), Novari & Lestari (2016) menemukan adanya hubungan positif antara keputusan pendanaan dan nilai perusahaan. Ini sejalan dengan penelitian yang dilakukan oleh Febriyanto (2018), Farooq & Masood (2016), Yanti & Abundanti (2019) menemukan bahwa keputusan pendanaan memiliki pengaruh positif pada nilai perusahaan. Dari hasil penelitian terdahulu, maka peneliti mengajukan hipotesis sebagai berikut

H2: Keputusan pendanaan berpengaruh positif dan signifikan pada nilai perusahaan.

Kebijakan dividen adalah kebijakan yang berkaitan dengan penentuan apakah laba yang diperoleh perusahaan akan dibagikan kepada para pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan. Apabila perusahaan lebih memilih membagikan laba dalam bentuk dividen, hal tersebut akan mengurangi laba yang akan ditahan. Dampak yang akan ditimbulkan adalah mengurangi kemampuan sumber dana internal perusahaan, begitupun sebaliknya apabila perusahaan memilih untuk menahan laba maka akan memperkuat dan menambah sumber dana internal. Maka, dapat disimpulkan bahwa kebijakan dividen akan berkaitan dengan struktur modal dan nilai perusahan Piristina & Khairunnisa (2019).

Perusahaan yang dapat memberikan dividen tinggi akan mendapatkan nilai kepercayaan dari para investor karena investor lebih menyukai kepastian mengenai tingkat pengembalian investasinya dan mengantisipasi risiko ketidakpastian tentang kebangkrutan sehingga hal ini tentu dapat meningkatkan nilai perusahaan Maulana dkk (2018).

Sondakh (2019), C Oliver et al. (2016), Fajaria & Isnalita (2018) menemukan adanya hubungan positif antara kebijakan dividen dengan nilai sebuah perusahaan. Pernyataan tersebut sejalan dengan penelitian yang dilakukan oleh Budagaga (2017). Berdasarkan penelitian terdahulu, maka peneliti mengajukan hipotesis sebagai berikut

H3: Kebijakan dividen berpengaruh positif dan signifikan pada nilai perusahaan.

METODE PENELITIAN

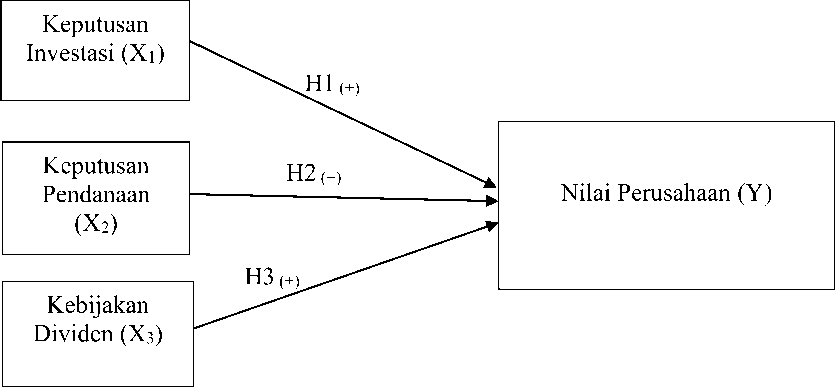

Peneliti menggunakan sebuah pendekatan secara kuantitatif berbentuk asosiatif. Model penelitian yang dihasilkan berdasarkan kajian dan pengamatan penelitian terdahulu yakni seperti pada bagan di bawah.

Gambar 1. Kerangka Konseptual

Ruang lingkup wilayah yang digunakan adalah sektor property,real estate, dan konstruksi bangunan yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2017-2019. Pemilihan lokasi pada sektor ini dikarenakan pada sektor property,real estate, dan konstruksi bangunan merupakan perusahaan yang padat akan modal atau membutuhkan modal dalam jumlah yang besar untuk jangka panjang, sehingga risiko yang akan dihadapi semakin besar pula. Selain itu, sektor property,real estate, dan konstruksi bangunan dipilih karena sektor ini berpeluang cukup terbuka untuk berkembang di setiap tahunnya. Variabel independen yang ada yaitu X1, X2 dan X3 dari penelitian yakni masing-masing adalah keputusaan investasi, keputusan pendanaan serta kebijakan dividen. Sedangkan nilai perusahaan atau Y menjadi variabel terikatnya.

Populasi dalam penelitian ini adalah perusahaan sektor property,real estate, dan konstruksi bangunan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2017-2019 yang membagikan dividen berturut-turut selama periode penelitian yaitu berjumlah 23 perusahaan. Pemilihan sampel dalam penelitian ini menggunakan metode sampling sensus atau sampling jenuh. Metode ini dipilih karena jumlah populasi dalam penelitian ini relatif kecil yang berjumlah 23 perusahaan. Adapun 23 perusahaan tersebut disajikan dalam tabel berikut.

Tabel 1.

Sampel Perusahaan property, real estate, dan konstruksi bangunan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2017-2019

|

No. |

Nama Perusahaan |

Kode Perusahaan |

|

1 |

PT Ascet Indonusa Tbk |

ACST |

|

2 |

PT Adhi Karya (Persero) Tbk |

ADHI |

|

3 |

PT Bekasi Fajar Industrial Estate Tbk |

BEST |

|

4 |

PT Ciputra Development Tbk |

CTRA |

|

5 |

PT Puradelta Lestari Tbk |

DMAS |

|

6 |

PT Gowa Makassar Tourism Development Tbk |

GMTD |

|

7 |

PT Perdana Gapura Prima Tbk |

GPRA |

|

8 |

PT Indonesia Pondasi Raya Tbk |

IDPR |

|

9 |

PT Jaya Konstruksi Manggala Pratama Tbk |

JKON |

|

10 |

PT Jaya Real Property Tbk |

JRPT |

|

11 |

PT Metropolitan Ketjana Tbk |

MKPI |

|

12 |

PT Metropolitan Land Tbk |

MTLA |

|

13 |

PT Nusa Raya Cipta Tbk |

NRCA |

|

14 |

PT Paramita Bangun Sarana Tbk |

PBSA |

|

15 |

PT PP Properti Tbk |

PPRO |

|

16 |

PT Pembangunan Perumahan (Persero) Tbk |

PTPP |

|

17 |

PT Pudjiadi Prestige Tbk |

PUDP |

|

18 |

PT Pakuwon Jati Tbk |

PWON |

|

19 |

PT Roda Vivatex Tbk |

RDTX |

|

20 |

PT Surya Semesta Internusa Tbk |

SSIA |

|

21 |

PT Total Bangun Persada Tbk |

TOTL |

|

22 |

PT Wijaya Karya (Persero) Tbk |

WIKA |

|

23 |

PT Waskita Karya (Persero) Tbk |

WSKT |

Sumber: www.idx.co.id, 2020

Price to Book Value (PBV) menjadi sebuah alat ukur untuk nilai dari perusahaan dalam sektor yaitu bidang property,real estate serta kontruksi bangunan yang telah tercatat pada BEI rentang tahun 2017-2019. Rumus dari PBV sendiri yaitu:

PBV =

Harga pasar per lembar saham

……………………………………..……..(1)

Nilai buku per lembar saham

Price Earning Ratio (PER) merupakan alat ukur untuk keputusan investasi, dimana PER sendiri akan memperlihatkan perbandingan antara closing price dengan jumlah laba dalam sebuah lembar saham. Rumus PER sendiri yaitu:

_ Closing Price EPS

(2)

Alat ukur untuk keputusan sebuah pendanaan yaitu menggunakan Debt to Equity (DER). Pada rasio tersebut bertujuan memberikan penjelasan jauhnya kemampuan dari aktiva sebuah perusahaan dibiayai dengan utang. Rumus untuk menghitung DER adalah sebagai berikut:

DER =

Total Hutang Total Modal Sendiri

(3)

Kebijakan dividen dalam penelitian ini diukur dengan Dividend Payout Ratio (DPR), dimana DPR menggambarkan seberapa banyak sebuah keuntungan yang dapat dibagikan ke shareholder. Rumus untuk menghitung DPR yakni berikut:

DP.R =

Dividend per share Earning per share

x 100%

(.4)

Daftar perusahaan menjadi data kualitatif penelitian ini serta gambaran secara umum perusahaan sektor property,real estate, serta kontruksi banguann yang telah terdaftar pada BEI dalam periode 2017-2019. Data dalam bentuk kuantitatif menggunakan laporan keuangan tahunan dan harga saham di perusahaan yang bergerak pada sektor property,real estate, serta konstruksi bangunan terdaftar dalam BEI tahun 2017-2019. Data bersumber dari laporan keuangan secara sekunder dengan akses situs resmi BEI yaitu www.idx.co.id selama periode 20172019.

Analisis dalam penelitian ini diolah dengan menggunakan program SPSS. Teknik analisis linear berganda digunakan untuk menggambarkan satu variabel terikat (dependen) dihubungkan dengan dua atau lebih variabel bebas (independen) yaitu :

Y = α1 + β1X1 + β2X2 + β3X3 + ε ……………………………………………….(5)

Keterangan :

Y : Nilai Perusahaan

α : Nilai konstanta

β : Koefisien regresi variabel independen

X1 : Keputusan Investasi

X2 : Keputusan Pendanaan

X3 : Kebijakan Dividen ε : Residual error

Peneliti juga menerapkan uji asumsi klasik untuk menambahkan pembuktian dalam melakukan penelitian agar jawaban dari hasil penelitian memiliki tingkat kredibilitas yang baik. Uji asumsi klasik bertujuan untuk mengetahui kelayakan data yang di uji sebelum menggunakan model regresi. Terdapat empat pengujian asumsi klasik yang digunakan dalam penelitian ini meliputi uji normalitas, uji autokorelasi, uji multikolinieritas, dan uji heteroskedastisitas.

HASIL DAN PEMBAHASAN

Analisis data deskriptif dilakukan untuk memberikan gambaran atau deskripsi mengenai variabel-variabel yang diteliti yang terdiri dari Price Earning Ratio (X1), Debt to Equity Ratio (X2), Dividend Payout Ratio (X3), dan Price to Book Value (Y) yang terlihat dari Tabel 2 berikut.

Tabel 2.

Statistik Deskriptif

|

N |

Minimum |

Maximum |

Mean |

Std. Deviation | |

|

PBV |

69 |

.55 |

6.84 |

1.3548 |

1.13987 |

|

PER |

66 |

1.41 |

8.82 |

3.8585 |

1.48170 |

|

DER |

69 |

.20 |

5.96 |

1.0511 |

.76696 |

|

DPR |

66 |

.14 |

1.89 |

.5401 |

.34830 |

|

Valid N |

66 |

Sumber: Data diolah, 2020

Berdasarkan Tabel 2 dapat dijelaskan mengenai statistik deskriptif data yang digunakan dalam penelitian ini, sebagai berikut.

Hasil statistik deskriptif pada Tabel 2 menunjukkan bahwa nilai minimum PBV sebesar 0,55 atau 55% dan nilai maksimum sebesar 6,84 atau 684. Hal ini menunjukkan bahwa besarnya PBV pada sampel penelitian ini berkisar antara 0,55 sampai 6,84 dengan rata-rata 1,3548 pada standar deviasi 1,13987. Nilai PBV tertinggi pada PT Pudjiadi Prestige Tbk tahun 2018 yaitu 6,84 atau sebesar 684%, sedangkan nilai PBV terendah pada PT Perdana Gapura Prima Tbk tahun 2017-2019 yaitu 0,55 atau sebesar 55.

Hasil statistik deskriptif pada Tabel 2 menunjukkan bahwa nilai minimum PER sebesar 1,41 atau sebesar 141. Hal ini menunjukkan bahwa besarnya PER pada sampel penelitian ini berkisar antara 1,41 sampai 8,82 dengan rata-rata 3,8585 pada standar deviasi 1,48170. Nilai PER tertinggi pada PT Paramita Bangun Sarana Tbk tahun 2019 yaitu sebesar 8,82 atau 882, sedangkan nilai PER terendah pada PT Surya Semesta Internusa Tbk tahun 2017 yaitu 1,41 atau sebesar 141.

Hasil statistik deskriptif pada Tabel 2 menunjukkan bahwa nilai minimum DER sebesar 0,20 atau sebesar 20%. Hal ini menunjukkan bahwa besarnya DER pada sampel penelitian ini berkisar antara 0,20 sampai 5,96 dengan rata-rata 1,0511 pada standar deviasi 0,76696. Nilai DER tertinggi pada PT Acset Indonusa Tbk tahun 2019 yaitu 5,96 atau sebesar 596%, sedangkan nilai DER terendah pada PT Puradelta Lestari Tbk tahun 2018 yaitu 0,20 atau sebesar 20%.

Hasil statistik deskriptif pada Tabel 2 menunjukkan bahwa nilai minimum DPR sebesar 0,14 atau sebesar 14% dan nilai maksimum sebesar 1,89 atau sebesar 189%. Hal ini menunjukkan bahwa besarnya DPR pada sampel penelitian ini

berkisar antara 0,14 sampai 1,89 dengan rata-rata 0,5401 pada standar deviasi 0,34830. Nilai DPR tertinggi pada PT Puradelta Lestari Tbk tahun 2018 yaitu sebesar 1,89 atau 189%, sedangkan nilai DPR terendah pada PT Waskita Karya (Persero) Tbk tahun 2017-2018 yaitu 0,14 atau sebesar 14%.

Uji normalitas digunakan untuk menguji apakah dalam sebuah model regresi, residu dari persamaan regresi mempunyai distribusi normal atau tidak. Metode yang digunakan adalah statistik Kolmogorov-Smirnov (K-S) test. Hasil pengujian normalitas dari penelitian ini disajikan pada tabel 3 sebagai berikut.

Tabel 3.

Hasil Uji Normalitas

Unstandardized Resiidual

Sumber: Data diiolah, 2020

Data yang digunakan dalam penelitian ini dapat dikatakan terdistribusi normal apabila nilai Asymp. Sig. (2-tailed) lebih besar dari α = 0,05. Asymp. Sig. (2-tailed) 0,069 yang bisa dilihat dari tabel 3 di atas menyatakan nilai yang lebih tinggi dari α = 0,05 sehingga data yang diuji berdistribusi dengan status yang norrmal.

Uji autokorelasi dapat dilakukan dengan Uji Durbin Watson (DW-test), secara umum dapat dijadikan patokan adalah dU ≤ d ≤ 4-dU berarti tidak terjadi autokorelasi. Pengujian ini dilakukan untuk mengetahui adanya auto korelasi atau pengaruh data dari pengamatan yang dilakukan sebenarnya pada model regresi linier. Jika suatu model regresi mengandung gejala autokorelasi, maka prediksi yang dilakukan dengan model tersebut akan memberikan hasil prediksi yang menyimpang. Hasil pengujian autokorelasi dari penelitian ini disajikan dalam tabel 4 berikut.

Tabel 4.

Uji Autokorelasi

Adjusted R Std. Error of the

Modell R R Squaree Squaree Estiimate Durbin-Watson

1 .378a .143 .098 .36919 1.757

Sumber: Data diolah, 2020

Tabel pada data di atas menerangkan Durbin-Wattson mempunyai nilai 1,757. Signifikan yang dihasilkan adalah 0,05 serta nilai N = 62 dengan jumlah variabel bebasnya k = 3, dari perhitungan diperoleh du = 1,6918 sehingga nilai (4 - du) sejumlah 4 – 1,6918 = 2,3082. Maka dari perhitungan tersebutlah diperoleh Durbin Watson (d-hitung) sebesar 1,757 terletak antara 1,6918 dan 2,3082, dengan demikian tidak terjadi autokorelasi pada penelitian.

Untuk menguji adanya multikolinieritas atau tidak dalam suatu model regresi dapat dinilai dengan melihat nilai VIF (Variance Inflation Factor) dan nilai tolerance. Jika nilai tolerance lebih dari 0,10 atau VIF kurang dari 10, maka dikatakan tidak ada multikolinieritas dan begitu pula sebaliknya. Hasil pengujian multikolinieritas dalam penelitian ini disajikan dalam tabel 5 sebagai berikut.

Tabel 5.

Uji Multikolinieritas

|

Model |

Collinearity Statistics | ||

|

Tolerance |

VIF | ||

|

1 |

(Constant) | ||

|

PER |

.617 |

1.620 | |

|

DER |

.649 |

1.542 | |

|

DPR |

.449 |

2.229 | |

Sumber: Data diolah, 2020

Berdasarkan Tabel 5 dapat dilihat bahwa nilai tolerance dan VIF dari variabel Price Earning Ratio (PER) berturut-turut 0,617 dan 1,620, nilai tolerance dan VIF dari variabel Debt to Equity Ratio (DER) berturut-turut 0,649 dan 1,542 dan nilai tolerance dan VIF dari variabel Dividend Payout Ratio (DPR) beturut-turut 0,449 dan 2,229 semua menunjukkan nilai tolerance untuk setiap variabel lebih besar dari 0,1 dan nilai VIF lebih kecil dari 10 yang berarti model persamaan regresi dalam penelitian ini bebas dari multikolinieritas.

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain sehingga tidak memberikan hasil prediksi yang menyimpang. Untuk menguji tidak adanya heteroskedastisitas dapat dinilai dengan melihat nilai siginifikansi dari setiap variabel adalah lebih besar dari α = 0,05. Hasil pengujian heteroskedastisitas disajikan pada Tabel 6 sebagai berikut.

Tabel 6.

Uji Heterokedastisitas

|

Model |

Unstandardiized Coefficiients |

Standardized Coefficiients |

t |

Siig. | |

|

B |

Std. Errorr |

Betta | |||

|

1 (Consttant) |

2.840 |

1.214 |

2.338 |

.022 | |

|

PER |

.065 |

.055 |

.172 |

1.168 |

.247 |

|

DER |

-.056 |

.211 |

-.033 |

-.267 |

.790 |

|

DPR |

-.567 |

1.762 |

-.048 |

-.322 |

.749 |

Sumber: Data diolah, 2020

Berdasarkan Tabel 6 dapat dilihat bahwa nilai signifikansi dari variabel Price Earning Ratio (PER) sebesar 0,247, nilai signifikansi dari variabel Debt to Equity Ratio (DER) sebesar 0,790 dan nilai signifikansi dari variabel Dividend

Payout Ratio (DPR) sebesar 0,749. Nilai tersebut lebih besar dari 0,05 yang berarti tidak terdapat gejala heteroskedastisitas.

Uji t digunakan untuk mengetahui pengaruh variabel bebas terhadap variabel terikat secara individu. Uji statistik t dilakukan dengan membandingkan hasil nilai signifikansi dengan α = 0,05. Apabila nilai signifikansi t hitung lebih kecil daripada 0,05 maka dapat dikatakan variabel bebas berpengaruh secara individual terhadap variabel terikat, begitupula sebaliknya. Hasil uji statistik t dapat dilihat

|

pada Tabel 7 sebagai berikut. |

Tabel 7. Uji Signifikansi t |

|

Model |

Unstandardiized Coefficiients B Sttd. Error t Siig. |

|

1 (Constant) PER DER DPR |

1.067 .552 1.931 .058 .259 .120 2.159 .035 -.500 .355 -1.409 .164 -.400 .599 -.668 .507 |

Sumber: Data diolah, 2020

Hasil dari pengujian parsial masing-masing variabel independen terhadap variabel dependen dijabarkan sebagai berikut.

Berdasarkan Tabel 7 diperoleh nilai signifikansi t dari variabel PER sebesar 0,035 lebih kecil dari α = 0,05, hal tersebut mengindikasikan bahwa Price Earning Ratio berpengaruh signifikan terhadap Price to Book Value pada sektor property, real estate dan konstruksi bangunan pada tahun 2017- 2019 dengan arah yang positif sebesar 0,330 dengan asumsi variabel lain konstan.

Berdasarkan Tabel 7 diperoleh nilai signifikansi t dari variabel DER sebesar 0,164 lebih besar dari α = 0,05, hal tersebut mengindikasikan bahwa Debt to Equity Ratio tidak berpengaruh terhadap Price to Book Value pada sektor property, real estate dan konstruksi bangunan pada tahun 2017-2019 dengan arah yang negatif sebesar 0,210 dengan asumsi variabel lain konstan.

Berdasarkan Tabel 7 diperoleh nilai signifikansi t dari variabel DPR sebesar 0,507 lebih besar dari α = 0,05, hal tersebut mengindikasikan bahwa Dividend Payout Ratio tidak berpengaruh terhadap Price to Book Value pada sektor property, real estate dan konstruksi bangunan pada tahun 2017- 2019 dengan arah yang negatif sebesar 0,120 dengan asumsi variabel lain konstan.

Uji kelayakan model (Uji F) bertujuan untuk mengetahui kelayakan regresi linear berganda sebagai alat analisis. Hasil uji F dapat dilihat pada tabel 8 berikut

Tabel 8.

Hasil Uji Signifikansi Simultan (Uji Statistik F)

ANOVAa

|

Model |

Sumof Squares |

Df |

Mean Square |

F |

Sig. |

|

1 Regression |

3.335 |

3 |

1.112 |

5.550 |

.002b |

|

Residual |

12.417 |

62 |

.200 | ||

|

Total |

15.752 |

65 |

Sumber: Data sekunder diolah, 2020

Berdasarkan hasil regresi pada Tabel 8 di atas menunjukkan bahwa variabel independen berpengaruh secara simultan terhadap variabel dependen. Tingkat signifikansi (Sig. F) sebesar 0,002 lebih kecil dari nilai α = 0,05. Hasil tersebut menunjukkan bahwa seluruh variabel independen yaitu Price Earning Ratio (PER), Debt to Equity Ratio (DER) dan Dividend Payout Ratio (DPR) dapat memprediksi atau menjelaskan fenomena Price to Book Value (Nilai Perusahaan) pada sektor property, real estate dan konstruksi bangunan di Bursa Efek Indonesia periode 2017-2019, sehingga dapat dikatakan bahwa model dalam penelitian ini layak untuk diteliti.

Koefisien determinasi digunakan untuk mengukur seberapa besar variabel bebas mampu menjelaskan perubahan variabel terikat. Uji koefisien telah dilakukan dan memperoleh hasil sebagai berikut.

Tabel 9.

Hasil Uji Koefisien Determinasi (R2)

|

Model Summary | ||||

|

Model |

R |

R Square |

Adjusted R Square |

Std. Error of the Estimate |

|

1 |

.326a |

.106 |

.063 |

1.12607 |

Sumber: Data Sekunder diolah, 2020

Berdasarkan Tabel 9 dapat diketahui koefisien determinasi dengan adjusted R2 sebesar 0,063. Nilai ini menunjukkan bahwa 6,3 persen variasi nilai perusahaan dapat dijelaskan oleh variabel bebasnya yaitu PER, DER, dan DPR. Sisanya sebesar 93,7 persen dijelaskan oleh variabel lain yang tidak dijelaskan dalam penelitian ini.

Tingkat signifikansi uji t dengan memperhatikan Tabel 7 sebesar 0,035 yang menunjukkan angka tersebut lebih kecil dari α = 0,05 dengan nilai koefisien regresi PER sebesar 0,330. Hasil tersebut menunjukkan bahwa keputusan sebuah investasi yang diukur menggunakan metode PER berpengaruh positif dan signifikan terhadap nilai perusahaan (PBV), sehingga H1 diterima.

Keputusan investasi dengan alat ukur PER ditemukan hasil yang positif terhadap nilai perusahaan (PBV) di sektor property,real estate serta konstruksi bangunan. PER digunakan untuk mengevaluasi investasi prospektif dan menganalisis fundamental keuangan perusahaan. PER yang semakin tinggi menyebabkan PBV juga tinggi, hasil ini sejalan dengan teori sinyal yang menyatakan bahwa semakin tinggi tingkat keputusan investasi yang dilakukan oleh perusahaan memberikan sinyal yang positif kepada investor tentang pertumbuhan perusahaan di masa mendatang, sehingga harga saham akan semakin menin gkat dikarenakan tinggi nya permintaan terhadap saham tersebut. Semakin meningkatnya harga saham maka nilai perusahaan juga akan meningkat.

Pada penelitian ini keputusan investasi dengan alat ukur PER berpengaruh positif dan signifikan terhadap nilai perusahaan (PBV) pada sektor property,real estate dan konstruksi bangunan. Hal ini menunjukkan bahwa keputusan investasi dengan alat ukur PER menjadi faktor utama yang dipertimbangkan investor dalam menentukan investasi pada suatu perusahaan. Hasil penelitian ini didukung oleh penelitian Hajering et al. (2018), Muharti & Anita (2017), Utami & Darmayanti (2018), Rullyanto & Tandika (2021) yang menyatakan pengaruh positif yang signifikan pada keputusan investasi dalam hubungannya dengan nilai perusahaan.

Tingkat signifikansi uji t senilai 0,164 yang menyatakan bahwa nilai ini berada di atas α = 0,05 yang mempunyai koefisien regresi yaitu DER -0,210. jumlah tersebut menunjukkan keputusan pendanaan yang diukur menggunakan Debt to Equity Ratio (DER) tidak memiliki pengaruh terhadap nilai perusahaan (PBV) sehingga H2 dalam penelitian ini ditolak.

Keputusan pendanaan dengan alat ukur DER tidak berpengaruh terhadap nilai perusahaan (PBV). DER menggambarkan rasio antara penggunaan utang dengan ekuitas perusahaan. Semakin besar DER semakin tidak menguntungkan bagi investor karena modal pemilik lebih kecil dibandingkan utang dan mengindikasikan tingginya tingkat penggunaan utang akan menyebabkan potensi kebangkrutan menjadi semakin tinggi. Semakin tinggi utang yang digunakan sebagai beban pembiayaan operasional pada perusahaan maka nilai PBV akan semakin rendah dikarenakan utang yang tinggi maka beban tanggungan perusahaan ikut meninggi.

Berdasarkan teori sinyal, penggunaan utang dapat diartikan sebagai sinyal positif dan sinyal negatif oleh pihak investor. Jika investor menganggap penggunaan utang sebagai sinyal positif maka pihak investor akan berinvestasi. Namun, bila penggunaan utang dianggap sebagai sinyal negatif maka investor tidak akan berinvestasi pada perusahaan tersebut.

Perusahaan tidak mungkin menggunakan utang 100% dalam struktur modalnya, sebab akan menimbulkan risiko keuangan yang semakin tinggi akibat adanya beban bunga. Penggunaan utang yang dilakukan harus sampai titik optimal agar dapat meningkatkan nilai perusahaan. Namun, pada sektor property,

real estate, dan konstruksi bangunan pada kenyataannya tingkat penggunaan utangnya masih belum optimal sehingga investor tidak melihat adanya peluang investasi melalui keputusan pendanaan.

Meningkatnya rasio DER menandakan bahwa rata-rata perusahaan sektor property,real estate, dan konstruksi bangunan masih mengutamakan pemakaian dana eksternal sebagai sumber pendanaan perusahaan. Oleh karena itu, perusahaan harus menentukan komposisi antara utang dan modal sendiri agar berada di titik optimal untuk menghindari risiko kebangkrutan.

Hasil penelitian ini sejalan dengan penelitian yang dilakukan Ishari dan Ishari & Abeyrathna (2020), Dutta et al. (2018), Lubis dkk. (2017) dan Al-Slehat (2019) bahwa keputusan pendanaan tidak berpengaruh terhadap nilai perusahaan.

Signifikansi uji t menunjukkan angka 0,507 yaitu berada di atas dari α = 0,05 yang memiliki regresi dengan koefisien DPR -0,668. Perhitungan tersebut menjelaskan kebijakan dividen dengan DPR sebagai alat ukurnya tidak memiliki dengan nilai perusahaan (PBV) tidak ada pengaruhnya, sehingga H3 dalam penelitian ditolak.

Dari pernyataan dan analisis di atas bahwa kenaikan terhadap dividen yang akan dibagikan tidak ada pengaruh dengan meningkatnya nilai perusahaan. Pembagian dividen yang meningkat tidak menjamin secara pasti kepuasan pemegang saham karena dividen yang meningkat belum tentu meningkatkan keuntungan. Semakin tinggi DPR yang ditetapkan oleh perusahaan akan menguntungkan pihak investor, sementara pihak perusahaan akan dirugikan karena sumber pendanaan internal yang tersedia semakin kecil sehingga kesempatan investasi akan semakin berkurang. Jika kesempatan investasi suatu perusahaan kecil maka investor akan menganggap hal tersebut sebagai informasi yang negatif sehingga saham menjadi kurang diminati dan berakibat pada menurunnya harga saham. Jika harga saham turun maka nilai perusahaan juga akan menurun. Selain itu investor tidak selalu menginginkan pembagian dividen yang tinggi karena dapat menyebabkan pajak yang ditanggung oleh investor juga akan semakin tinggi. Maka, investor dengan pajak yang tinggi cenderung menyukai pembagian dividen yang rendah.

Sesuai dengan teori sinyal, pembagian dividen dapat dianggap oleh investor sebagai sinyal positif dan sinyal negatif. Sinyal positif terjadi apabila informasi dalam pembagian dividen menimbulkan respon pasar atas harapan tingkat keuntungan yang lebih besar dimasa mendatang. Sebaliknya, pembagian dividen akan menimbulkan sinyal negatif karena mengundang pesimisme atas pertumbuhan perusahaan dimasa mendatang karena pihak manajemen tidak mampu memanfaatkannya sebagai kesempatan untuk investasi. Hasil penelitian ini sesuai dengan tax preference theory and clientele effect. Teori ini dilatarbelakangi oleh perbedaan pajak antara dividen dengan capital gain serta perbedaan pengenaan pajak bagi setiap investor.

Kebijakan dividen bukan menjadi faktor utama bagi investor dalam menilai suatu perusahaan. Investor lebih melihat aspek – aspek seperti kinerja perusahaan yang terlihat pada laporan keuangan perusahaan, dan nama baik perusahaan sebelum memutuskan untuk menanamkan dananya pada perusahaan tersebut.

Hasil ini sejalan dengan penelitian sebelumnya yang dilakukan oleh Tamrin et al. (2018), Maulana dkk. (2018), dan Suroto (2015) menemukan bahwa kebijakan dividen tidak berpengaruh terhadap nilai perusahaan.

SIMPULAN DAN SARAN

Berdasarkan hasil penelitian dan analisis yang diperoleh dalam penelitian ini, maka dapat disimpulkan bahwa keputusan investasi memiliki pengaruh yang positif dan signifikan terhadap nilai perusahaan. Hal ini mengindikasikan bahwa, keputusan investasi yang diukur menggunakan PER menjadi faktor utama yang dipertimbangkan investor dalam menentukan investasi pada suatu perusahaan. Hasil ini sesuai dengan teori sinyal yang menyatakan bahwa semakin tinggi tingkat keputusan investasi memberikan sinyal positif kepada investor tentang prospek pertumbuhan perusahaan di masa depan, sehingga harga saham akan semakin tinggi dikarenakan permintaan yang tinggi. Semakin tinggi harga saham maka nilai perusahaan akan semakin meningkat. Kesimpulan kedua dalam penelitian ini adalah keputusan pendanaan tidak berpengaruh terhadap nilai perusahaan. Sebab, tingginya tingkat penggunaan utang akan menyebabkan potensi kebangkrutan menjadi semakin tinggi. Oleh karena itu, perusahaan harus menentukan komposisi antara utang dan modal sendiri agar berada di titik optimal sehingga tidak meninmbulkan risiko finansial yang merugikan bagi perusahaan. Kesimpulan terakhir yaitu kebijakan dividen tidak berpengaruh terhadap nilai perusahaan. Semakin besar dividen yang dibagikan kepada pemegang saham maka akan semakin besar pula kas yang dibutuhkan perusahaan untuk membayar dividen, akibatnya laba yang ditahan akan semakin kecil. Hal tersebut akan mengurangi kesempatan perusahaan untuk memanfaatkan peluang investasi yang ada sehingga pada akhirnya pertumbuhan perusahaan akan terhambat. Kebijakan dividen bukan menjadi faktor utama bagi investor dalam menilai suatu perusahaan, karena investor melihat dari berbagai aspek seperti kinerja keuangan dan nama baik perusahaan sebelum memutuskan untuk berinvestasi pada suatu perusahaan.

Perusahaan sebaiknya mempertimbangkan keputusan keuangan yang diambil karena akan memberikan sinyal kepada investor untuk menanamkan modalnya, khususnya keputusan investasi karena keputusan investasi terbukti memiliki pengaruh positif dan signifikan terhadap nilai perusahaan pada sektor property,real estate dan konstruksi bangunan periode 2017-2019. Bagi investor maupun calon investor diharapkan dapat mempertimbangkan keputusan investasi yang dilakukan perusahaan karena faktor tersebut berpengaruh positif dan signifikan terhadap nilai perusahaan pada sektor property,real estate dan konstruksi bangunan periode 2017-2019. Bagi peneliti selanjutnya sebaiknya mempertimbangkan beberapa faktor- faktor lain yang mempengaruhi nilai

perusahaan sebagai variabel penelitian seperti ukuran perusahaan, likuiditas, dan kepemilikan manajerial serta peneliti selanjutnya diharapkan dapat menggunakan sektor lainnya yang terdaftar di Bursa Efek Indonesia seperti sektor industri dasar dan kimia, sektor keuangan ataupun sektor perdagangan, jasa dan investasi.

REFERENSI

Adenugba, A. A., Ige, A. A., & Kesinro, O. R. (2016). Financial leverage and firms’ value: a study of selected firms in nigeria. European Journal of Research and Reflection in Management Sciences, 4(1), 14–32.

Al-Slehat, Z. A. F. (2019). Impact of Financial Leverage, Size and Assets Structure on Firm Value: Evidence from Industrial Sector, Jordan. International Business Research, 13(1), 109.

https://doi.org/10.5539/ibr.v13n1p109

Arifah, D. A., & Roifah, S. (2018). The Effect of Investment Decision, Funding Decision and Dividend Policy on Company Value. 1–7.

https://doi.org/10.2991/miceb-17.2018.5

Budagaga, A. (2017). International Journal of Economics and Financial Issues Dividend Payment and its Impact on the Value of Firms Listed on Istanbul Stock Exchange: A Residual Income Approach. International Journal of Economics and Financial Issues, 7(2), 370–376.

http:%0Awww.econjournals.com

C Oliver, E., S Iniviei, E., & S Daniel, E. (2016). Effect of Dividend Policy on the Value of Firms (Emperical Study of Quoted Firms in Nigeria Stock Exchange). Research Journal of Finance and Accounting, 7(3), 17–24.

Dutta, S. R., Mukherjee, T., & Sen, S. S. (2018). Impact of financial leverage on the value of firm: evidence from some NSE listed companies. The BESC Journal of Commerce and Management, 4(July), 42–52.

Fajaria, A. Z., & Isnalita. (2018). The Effect of Profitability, Liquidity, Leverage and Firm Growth of Firm Value with its Dividend Policy as a Moderating Variable. International Journal of Managerial Studies and Research, 6(10), 55–69. https://doi.org/10.20431/2349-0349.0610005

Fajaria, A. Z., Purnamasari, L., & Isnalita. (2017). The Effect of Investment Decisions, Funding Decision and Dividend Policy on Company Value Study on Manufacturing Company Listed in Indonesia Stock Exchange Period 2009-2013. Advances in Economics, Business and Management Research (AEBMR), 35(Miceb 2017), 25–32.

Farooq, M. A., & Masood, A. (2016). Impact of Financial Leverage on Value of Firm: Evidence from Cement Sector of Pakistan. Research Journal Of Finance And Accounting, 7(9), 73–77.

https://www.iiste.org/Journals/index.php/RJFA/article/view/30307

Febriyanto, F. C. (2018). the Effect of Leverage, Sales Growth and Liquidity To the Firm Value of Real Estate and Property Sector in Indonesia Stock Exchange. Eaj (Economics and Accounting Journal), 1(3), 198.

https://doi.org/10.32493/eaj.v1i3.y2018.p198-205

Hajering, Mahfudnurnajamuddin, I. D. dan, & Muhammad Su’un. (2018). The Influence Of Investment Decisions, Funding Decisions And Dividend

Policies On Financial Performance And The Value Of Banking Companies Listed In Indonesia Stock Exchange. International Journal of Business and Management Invention (IJBMI), 7(10), 63–71. www.ijbmi.org

Ishari, M., & Abeyrathna, G. (2020). The Impact of Financial Leverage on Firms Value ( Special Reference to Listed Manufacturing Companies in Sri Lanka) The Impact of Financial Leverage on Firms Value (Special Reference to Listed Manufacturing Companies in Sri Lanka ) Senadheera Pathir. March.

Lubis, I. L., Sinaga, B. M., & Sasongko, H. (2017). Pengaruh Profitabilitas, Sruktur Modal, Dan Likuiditas Terhadap Nilai Perusahaan. Jurnal Aplikasi Bisnis Dan Manajemen, 3(3), 458–465.

https://doi.org/10.17358/jabm.3.3.458

Maulana, M., Hermanto, & Nugraha Ardana P, I. N. (2018). Pengaruh Keputusan Investasi, Keputusan Pendanaan Dan Kebijakan Dividen Terhadap Nilai Perusahaan Pada Perusahaan Lq 45 Di Bursa Efek Indonesia Tahun 20112015. Distribusi - Journal of Management and Business, 4(1), 27–46. https://doi.org/10.29303/jdm.v4i2.12

Muharti, & Anita, R. (2017). Pengaruh Keputusan Investasi, Pendanaan, Kebijakan Deviden Terhadap Nilai Perusahaan (Studi Pada Perusahaan Sektor Property dan Real Estate Di Bursa Efek Indonesia Periode 20112014). 14(2), 142–155.

Novari, P. M., & Lestari, P. V. (2016). Pengaruh Ukuran Perusahaan, Leverage, Dan Profitabilitas Terhadap Nilai Perusahaan Pada Sektor Properti Dan Real Estate. E-Jurnal Manajemen Universitas Udayana, 5(9), 252428.

Nurvianda, G., Yuliani, & Ghasarma, R. (2018). Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen Dan Tingkat Suku Bunga Terhadap Nilai Perusahaan. JIMFE (Jurnal Ilmiah Manajemen Fakultas Ekonomi), 6(2), 42–49. https://doi.org/10.34203/jimfe.v6i2.467

Ozuomba, C. M., & Ezeabaisli, O. (2017). Effect of dividend policies on firm value: Evidence from quoted firms in Nigeria. International Journal of Management Excellence, 8(2), 956–967.

http://www.ijmeonline.com/index.php/ijme/article/viewFile/290/pdf_67

Piristina, F. A., & Khairunnisa, P. (2019). Analisis Pengaruh Kebijakan Dividen, Keputusan Investasi Dan Keputusan Pendanaan Terhadap Nilai Perusahaan. Jurnal ASET (Akuntansi Riset), 11(1), 108–122.

https://doi.org/10.17509/jaset.v11i1.16620

Rullyanto, E., & Tandika, D. (2021). Pengaruh Keputusan Investasi, Keputusan Pendanaan, Dan Kebijakan Dividen Terhadap Nilai Perusahaan Konsumsi Yang Terdaftar Di Bursa Efek Indonesia Periode 2016-2018. Warta Dharmawangsa, 15(1), 157–165. https://doi.org/10.46576/wdw.v15i1.1057

Sondakh, R. (2019). the Effect of Dividend Policy, Liquidity, Profitability and Firm Size on Firm Value in Financial Service Sector Industries Listed in Indonesia Stock Exchange 2015-2018 Period. Accountability, 8(2), 91. https://doi.org/10.32400/ja.24760.8.2.2019.91-101

Suroto. (2015). Pengaruh Keputusan Investasi, Keputusan Pendanaan, dan

Kebijakan Dividen terhadap Nilai Perusahaan (Studi Empiris pada perusahaan LQ-45 yang terdaftar di Bursa Efek Indonesia periode Februari 2010 - Januari 2015. Jurnal Ilmiah UNTAG Semarang, 4(3), 100–117.

Tamrin, M., Mus, H. R., & Arfah, A. (2018). Effect of profitability and dividend policy on corporate governance and firm value: Evidence from the Indonesian manufacturing Sectors. 19(10), 66–74.

https://doi.org/10.31219/osf.io/7m9uk

Utami, A. P. S., & Darmayanti, N. P. A. (2018). Pengaruh Keputusan Investasi, Keputusan Pendanaan Dan Kebijakan Dividen Terhadap Nilai Perusahaan Food and Beverages. E-Jurnal Manajemen Universitas Udayana, 7(10), 5719. https://doi.org/10.24843/ejmunud.2018.v07.i10.p18

Wiagustini, N. L. P. (2014). Dasar-dasar Manajemen Keuangan. Udayana University Press.

Yanti, P. D. M., & Abundanti, N. (2019). Penelitian ini dilakukan untuk menguji pengaruh profitabilitas,. E-Jurnal Manajemen, 8(9), 5632–5651.

504

Discussion and feedback