PERAN KEPERCAYAAN MEMEDIASI KEMUDAHAN PENGGUNAAN DAN SECURITY TERHADAP NIAT MENGGUNAKAN BCA MOBILE BANKING

on

E-Jurnal Manajemen, Vol. 11, No. 1, 2022 : 21-40

ISSN : 2302-8912

DOI: https://doi.org/10.24843/EJMUNUD.2022.v11.i01.p02

PERAN KEPERCAYAAN MEMEDIASI KEMUDAHAN PENGGUNAAN DAN SECURITY TERHADAP NIAT MENGGUNAKAN BCA MOBILE BANKING

1I Kadek Yogi Asmara 2Ni Made Wulandari Kusumadewi

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia email: yogiasmara28@yahoo.com

ABSTRAK

Tujuan penelitian ini adalah menganalisis peran kepercayaan memediasi kemudahan penggunaan dan security terhadap niat menggunakan BCA mobile banking. Populasi yang digunakan adalah seluruh masyarakat Kota Denpasar yang merupakan nasabah bank BCA dan jumlah sampel adalah 130 responden, dengan metode non probability sampling. Pengumpulan data diperoleh dari penyebaran kuesioner selanjutnya dianalisis dengan menggunakan analisis jalur, uji asumsi klasik dan uji sobel. Hasil dari penelitian ini menunjukkan kemudahan penggunaan dan security berpengaruh positif dan signifikan terhadap niat menggunakan; kemudahan penggunaan dan security berpengaruh positif dan signifikan terhadap kepercayaan; kepercayaan berpengaruh positif dan signifikan terhadap niat menggunakan; kepercayaan memediasi pengaruh kemudahan penggunaan dan security terhadap niat menggunakan. Secara teoritis dari hasil penelitian ini memberikan bukti pada pengembangan ilmu manajemen pemasaran dan ilmu perilaku konsumen mengenai kemudahan penggunaan, security kepercayaan dan niat menggunakan.

Kata kunci: kemudahan penggunaan, security, kepercayaan, dan niat menggunakan

ABSTRACT

The purpose of this study was to analyze the role of trust in mediating ease of use and security on the intention to use BCA mobile banking for BCA bank customers in Denpasar City. The population used is all residents of Denpasar City who are BCA bank customers and the required sample size is 130 respondents, using a non-probability sampling method. Data collection obtained from distributing questionnaires then analyzed using path analysis and sobel test. The results of this study indicate that ease of use and security have a positive and significant effect on intention to use; ease of use and security have a positive and significant effect on trust; trust has a positive and significant effect on intention to use; trust mediates the effect of ease of use and security on intention to use. The theoretical implications of the results of this study provide evidence on the development of marketing management science and consumer behavior science regarding ease of use, security, trust and intention to use.

Keywords: ease of use, security, trust and intention to use

PENDAHULUAN

Perkembangan terbaru dalam teknologi informasi telah memiliki pengaruh yang besar terhadap berbagai layanan, salah satunya adalah layanan perbankan yang menggunakan sumber daya teknologi. Perkembangan layanan perbankan ini memiliki dampak langsung yang efisien dengan adanya kemudahan berbagai transaksi perbankan tanpa harus datang langsung ke bank. Kemudahan yang tercipta bagi nasabah bank dengan adanya layanan ini adalah dimungkinkannya nasabah untuk melakukan transaksi perbankan secara elektronik (e-banking). Layanan transaksi perbankan dengan menggunakan electronic banking (e- banking) di Indonesia baik secara frekuensi maupun volume terus mengalami peningkatan. Jumlah transaksi e-banking pada tahun 2019 mencapai Rp 1.488 triliun.

Layanan e-banking yang bisa digunakan oleh nasabah perbankan adalah layanan mobile banking melalui telepon seluler (ponsel) atau smartphone, yang dapat di unduh oleh nasabah dengan menggunakan menu yang tersedia melalui aplikasi mobile banking tersebut. Perkembangan mobile banking (m-banking) terbilang paling cepat, dibandingkan layanan e-banking lainnya. Perkembangan ini hadir karena layanan m-banking mampu menjawab kebutuhan masyarakat modern yang sangat mengedepankan kecepatan mobilitas, dengan satu sentuhan m-banking menciptakan kemudahan layanan perbankan yang terbilang cukup komplek (https://www.kontan.co.id).Dengan berkembangnya layanan perbankan ini nasabah dapat dengan mudah melakukan transaksi dan memperoleh informasi selama 24 jam tanpa perlu mendatangi bank secara langsung hanya dengan menggunakan telepon seluler dan laptop selama tehubung ke internet dan/atau SMS. (https://www.ojk.go.id/kanal/perbankan).

Bank yang menyediakan fasilitas layanan m-banking salah satunya Bank BCA. Nilai transaksi m-banking BCA tumbuh 51,5 persen dari yang awalnya Rp 606 triliun menjadi Rp 918 triliun. Nilai transaksi BCA lebih tinggi dibandingkan dengan bank lainnya, dimana transaksi m-banking Bank Mandiri tumbuh 20 persen, transaksi m-banking BNI tumbuh 15,5 persen dan transaksi m-banking pada Bank lainnya tumbuh 13 persen ditahun 2019. Total transaksi mobile banking BCA di tahun 2019 tumbuh 31,85 persen jauh mengungguli transaksi di internet banking, ATM maupun kantor cabang. Fenomena ini disebabkan karena pergeseran budaya transaksi nasabah BCA dari yang awalnya konvensional menjadi digital, misalnya pada kantor cabang transaksi yang terjadi turun 2,9 persen, pada akhir Juni 2019. Jumlah nasabah bank yang menggunakan layanan mobile banking sudah mencapai 9 juta nasabah, yang mayoritas transaksinya untuk transfer antar rekening, cek saldo dan pembayaran. Pengguna layanan mobile banking di Kota Denpasar adalah

pengguna BCA mobile banking terbanyak didaerah Bali, dengan memanfaatkan mobile phone dan internet (https://www.kompas.com).

Layanan m-banking yang dimiliki Bank BCA memiliki beberapa keunggulan yang tidak dimiliki oleh bank lainnya yaitu tampilan pada menu BCA mobile banking yang sangat mudah digunakan untuk nasabah yang baru pertama mengoperasikannya. Nasabah dapat menyimpan nomer rekening tujuan transfer dengan memanfaatkan menu daftar transfer agar lebih mudah melakukan transfer berikutnya. Nasabah dapat melakukan transaksi dengan lebih mudah menggunakan menu m-BCA melalui operator selualr yang digunakan. Dengan adanya berbagai kemudahan tersebut akan menimbulkan niat nasabah BCA untuk menggunakan layanan aplikasi mobile banking tersebut (www.bca.co.id)

Niat menggunakan aplikasi mobile bankingdapat diartikan sejauh mana nasabah memilih tidak menggunakan ataupun menggunakan aplikasi mobile banking yang disediakan pihak bank .Theory of Reasoned Action (TRA) adalah teori yang menjelaskan mengenai niat perilaku seseorang. Jika seseorang berniat untuk melakukan perilaku tertentu maka kemungkinan bahwa orang tersebut akan melakukan perilaku tersebut. (http://en.wikipedia.org/wiki). TRA menjelaskan niat melakukan atau tidak melakukan perilaku tertentu dipengaruhi oleh dua penentu dasar, yang pertama berhubungan dengan sikap dan kedua berhubungan dengan norma subyektif. Sikap seseorang dan norma subyektif menyebabkan niat; dan niat seseorang menyebabkan perilaku aktual yang dimiliki (Suprapti, 2010: 148). Teori tindakan beralasan menunjukkan bahwa niat yang lebih kuat mengarah pada peningkatan upaya untuk melakukan perilaku, yang juga meningkatkan kemungkinan perilaku tersebut dilakukan.

Faktor - faktor yang mempengaruhi niat nasabah bank untuk menggunakan suatu layanan mobile banking adalah kemudahan penggunaan, security (keamanan), dan kepercayaan nasabah (Ramos et al. 2018). Dalam sebuah studi yang dilakukan oleh Mohammadi (2015) kemudahan penggunaan diidentifikasi sebagai faktor yang berpengaruh dan memiliki nilai yang penting dalam adopsi mobile banking. Menurut Almalis et al. (2017) kemudahan penggunaan adalah tingkatan yang memberikan keyakinan pada seseorang bahwa dengan menggunakan mobile banking akan terbebas dari segala kesulitan. Semakin mudah suatu aplikasi mobile banking digunakan, maka akan semakin tinggi niat nasabah untuk menggunakan aplikasi tersebut. Sistem mobile banking yang mudah dioperasikan akan menghemat waktu yang dihabiskan oleh pengguna untuk mempelajari cara menggunakan layanan m-banking (Ramos et al. 2018). Hasil penelitian Bakar et al. (2017) serta Aieni & Purwantini (2017) mengkonfirmasi

bahwa tidak ada hubungan yang signifikan antara presepsi kemudahan penggunaan dan adopsi mobile banking, sehingga mudah atau sulitnya suatu teknologi digunakan maka tidak mempengaruhi niat seseorang untuk menggunakan teknologi tersebut.

Kemudahan penggunaan sangat mempengaruhi nasabah Bank Mega dalam niat menggunakan layanan m-banking, yang berarti bahwa keputusan adopsi mobile banking nasabah Bank Mega didasarkan pada persepsi kemudahan penggunaan yang ditawarkan oleh aplikasi mobile banking Bank Mega (Zalloum et al. 2019). Menurut penelitian Dewi & Warmika (2016) persepsi kemudahan penggunaan berpengaruh positif dan signifikan terhadap niat menggunakan mobile commerce di Kota Denpasar. Kemudahan penggunaan merupakan faktor kunci untuk keberhasilan adopsi perbankan internet, sehingga semakin mudah suatu teknologi digunakan maka, keputusan untuk melakukan adopsi Mobile Banking akan semakin tinggi (Pratama, 2020). Hasil penelitian yang dilakukan oleh Mou et al. (2015) menjelaskan persepsi kemudahan dalam menggunakan teknologi memiliki efek positif dan signifikan pada niat menggunakan internet banking.

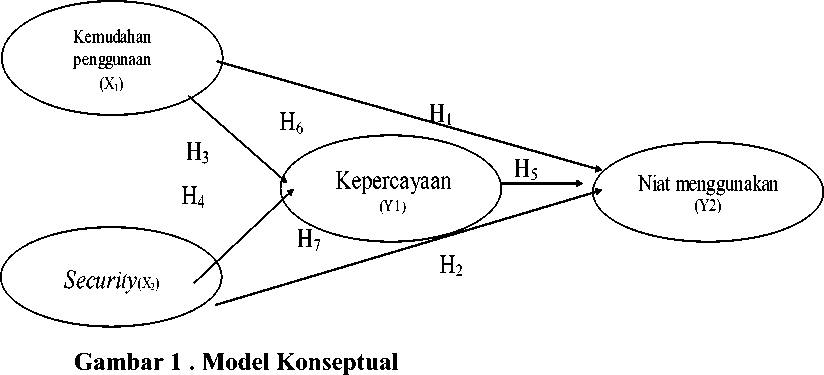

H1 : Kemudahan penggunaan berpengaruh positif dan signifikan terhadap niat menggunakan.

Perbankan dalam layanan internet banking menawarkan berbagai kemudahan untuk menggunakan layanannya, tetapi masih ada sekelompok besar pelanggan yang menolak untuk menerima layanan ini karena masalah keamanan tertentu. Lansing & Sunyaev (2016) menyebutkan, penyedia layanan mobile seharusnya menampilkan mekanisme keamanan mereka seperti pernyataan tentang perlindungan data nasabah. Keamanan perbankan internet salah satu faktor yang telah diidentifikasi menjadi masalah terpenting untuk adopsi mobile banking oleh karena itu, sangat penting untuk memastikan keamanan sistem mobile banking saat pengguna melakukan transaksi financial (Bakar et al. 2017). Semakin meningkatkan keamanan pada layanan m-banking maka menimbulkan niat nasabah untuk menggunakan aplikasi tersebut, dan akan meningkatkan kepercayaan dari nasabah itu sendiri. M-banking sendiri menjadi layanan yang sangat personal, perhatian pengguna umumnya muncul tentang keamanan data di perangkat masing – masih. Oleh karena itu penyedia layanan harus fokus pada keamanan sehingga menimbulkan niat menggunakan aplikasi mobile banking ( Kumar dan Dwivedi, 2018). Dalam penelitian Salihu et al. (2019) keamanan memiliki efek negatif pada masalah layanan perbankan elektronik di Kota Pristan, Kosovo menunjukkan bahwa keamanan yang dirasakan tidak signifikan mempengaruhi niat orang untuk menggunakan mobile banking.

Hasil penelitian bahwa vaiabel keamanan berpengaruh positif terhadap niat menggunakan aplikasi mobile banking, ini dapat diartikan bahwa security dari layananmobile bankingmendoong niat nasabah untuk adopsi layanan tersebut (Aieni & Purwantini, 2017). Sejalan dengan Fitriana (2016) yang menyatakan jika sistem mobile banking itu dapat dipercaya oleh para pengguna, maka akan mendorong para nasabah untuk menggunakan sistem mobile banking tersebut. Variabel keamanan memiiliki pengauh positif terhadap niat mengoperasikan online banking pada kalangan mahasiswa, semakin nasabah merasa online banking aman saat digunakan maka nasabah akan memiliki niat menggunakan layanan online banking. Begitu juga sebaliknya, apabila nasabah menganggap online banking kurang aman, maka nasabah cenderung tidak akan mengadopsi jasa online banking tersebut (Nurhayati, 2019). Penelitian yang dilakukan Aboobucker & Bao (2018) membuktikan bukti bahwa keamanan menjadi perhatian dalam penggunaan perbankan internet di Sri Lanka.

H2 :Security berpengaruh positif dan signifikan terhadap niat menggunakan.

Niat nasabah bank untuk menggunakan layanan mobile banking juga dipengaruhi oleh kepercayaan, dimana menurut Ramos et al. (2018) mengemukakan kepercayaan berpengaruh positif terhadap niat adopsi mobile banking yang berarti semakin tinggi kepercayaan konsumen terhadap layanan perbankan, maka niat untuk menggunakan layanan terrsebut akan meningkat. Kepercayaan didefinisikan sebagai perasaan yang dimiliki seseorang dalam kejujuran dan kebaikan seseorang atau organisasi. Mou et al. (2015) mendefinisikan kepercayaan dalam konteks layanan perbankan internet, sebagai keyakinan yang dimiliki konsumen dalam layanan perbankan internet. Jayantari & Seminari (2018) memberikan bukti lebih lanjut yang mendukung fakta bahwa kepercayaan memiliki efek positif pada adopsi mobile banking, artinya bahwa semakin besar kepercayaan konsumen terhadap layanan mobile banking maka semakin tinggi juga niat untuk menggunakan layanan tersebut.

Kemudahan penggunaan yang dirasakan nasabah, akan meningkatkan kepercayaan kepada pihak bank, dalam penelitiannya menemukan persepsi kemudahan berpengaruh positif dan signifikan tehadap kepercayaan. Kemudahan penggunaan layanan m-banking dapan menjadi bahan pertimbangan nasabah untuk membangun kepercayaan terhadap layanan tersebut (Rahim, 2017). Menurut Ramos et al. (2018) kemudahan yang dirasakan nasabah, berpengaruh positif dalam meningkatkan kepercayaan kepada pihak bank, hasil tersebut serupa dengan penelitian Zalloum et al. (2019) yang menunjukkan bahwa persepsi kemudahan penggunaan berpengaruh positif dan signifikan terhadap kepercayaan, yang berarti bahwa nasabah Bank Mega memerlukan kepercayaan kelayakan aplikasi meskipun

aplikasi Bank menawarkan berbagai kemudahan dalam mengoperasikanmobile banking.

H3 : Kemudahan penggunaan berpengaruh positif dan signifikan terhadap

kepercayaan

Persepsi security pengguna akan meningkatkan kepercayaan terhadap pihak bank, dalam hal keamanankonsumen yang memiliki persepsi bahwa aplikasi memberi mereka keamanan telah menunjukkan kepercayaan yang lebih besar pada m-banking, keamanan memiliki efek positif dan signifikan tehadap kepercayaan. Jika aplikasi aman dan berada pada platform yang dapat dipercaya, maka nasabah akan memiliki kepercayaan pada m-banking tersebut (Ramos et al, 2018), hasil ini menyerupai yang oleh Hanafizadeh et al. (2014) di mana security adalah salah satu yang berdampak positif terhadap kepercayaan. Keamanan aplikasi mobile banking akan meningkatkan kepercayaan generasi milenial terhadap penerapan mobile banking empat bank terbesar di Indonesia (Purwanto et al. 2020). Semakin banyak nasabah yang terdidik dan percaya bahwa data mereka disimpan dengan aman, semakin tinggi kepercayaan pada teknologi keuangan (Stewart & Jürjens, 2018). H4 : Security memiliki pengaruh positif dan signifikan terhadap kepercayaan.

Kepercayaan nasabah pada pihak bank akan mempengaruhi niat menggunakan m-banking untuk bertransaksi diinterrnet. Ini menunjukk bahwa untuk meningkatkan niat menggunakan aplikasi mobile banking perbankan harus meningkatkan kepercayaan nasabah pada pihhak bank (Adiwijaya, 2018). Penelitian mengenai pengaruh kepercayaan yang dilakukan oleh Jayantari & Seminari (2018) mengemukakan bahwa kepercayaan berpengaruh positif dan signifikan terhadap niat menggunakan m-banking. Semakin meningkat kepercayaan nasabah terhadap Bank Mandiri, maka semakin tinggi pula niat adopsi Mandiri mobile banking dalam bertransaksi secara online. Nasabah Bank Mandiri yakin bahwa variabel kepercayaan menjadi faktor yang penting dalam mampu niat menggunakan layanan mandiri mobile banking untuk bertransaksi. Ramos et al. (2018) menyetujui pengaruh kepercayaan dalam niat menggunakan m-banking, dimana kepercayaan secara positif dan berpengaruh langsung terhadap niat penggunaan m-banking.

H5 : Kepercayaan berpengaruh positif dan signifikan terhadap niat menggunakan.

Unsur-unsur dalam kemudahan penggunaan suatu teknologi serta kepercayaan menjadi faktor yang paling menentukan penerimaan penggunaan internet banking, temuan juga menemukan bahwa ada hubungan positif dan kuat antar variabel kemudahan penggunaan dan kepercayaan terhadap niat menggunakan aplikasi m-banking (Omar Ali et al. 2020). Kepercayaan merupakan variabel mediasi pengaruh antara kemudahan penggunaan terhadap niat

menggunakan BCA mobile banking, dismana kemudahan berpengaruh positif dan signifikan terhadap niat menggunakan layanan m-banking melalui kepercayaan. Kharismawan (2015) mendapatkan bukti dimana presepsi penggunaan memiliki berpengaruh terhadap niat penggunaan sistem e-commerce dengan dimediasi kepercayaan. Kemudahan penggunaan dan kepercayaan berpengaruh positif dan signifikan pada keputusandalambertransaksi secara online ( Pangestu, 2015).

H6 : Kepercayaan memediasi pengaruh kemudahan penggunaan terhadap niat menggunakan

Kepercayaan di konsumen dipengaruhi oleh persepsi keamanan dalam hal penanganan data yang bersifat pribadi. keamanan yang diperlihatkan berperan penting dalam pengembangan kepercayaan. mengingat meningkatnya kekhawatiran atas keamanan di blockchain (Prashanth Joshi et al. 2018). Keamanan aplikasi yang rendah dapat menjadi alasan paling serius bagi kepercayaan nasabah serta penolakan untuk mengadopsi layanan teknologi, sehingga security memiliki pengaruh positif terhadap kepercayaan pengguna sehingga nasabah akan mengadopsi suatu teknologi (Mou et al. 2015). Nurhayati, (2019) menjelaskan keamanan dan kepercayaan memiliki pengaruh positif terhadap terhadap niat menggunakan online banking pada kalangan mahasiswa. Keamanan sangat penting dalam meningkatkan kepercayaan dari konsumen menurut penelitian Widodo dan Susanto (2018) terdapat pengaruh positif signifikan antara persepsi keamanan terhadap kepercayaan sehingga semakin tinggi persepsi keamanan maka semakin tinggi pula kepercayaan mereka yang nantinya akan memiliki niat untuk melakukan transaksi secara online.

H7 : Kepercayaan memediasi pengaruh security terhadap niat menggunakan

Berdasarkan kajian pustaka dan hasil uji empiris sebelumnya, maka kerangka konseptual disusun sebagai berikut.

METODE PENELITIAN

Desain penelitian ini adalah kuantitatif dengan metode asosiatif yang bertujuan untuk menjelaskan pengaruh variabel kemudahan penggunaan, security, dan kepercayaanterhadap niat menggunakan mobile banking, yang dimana kepercayaan sebagai variabel mediasi. Lokasi penelitian di Kota Denpasar dipilih sebagai lokasi penelitian dengan pertimbangan Kota Denpasar merupakan Ibu Kota Provinsi Bali serta pusat perdagangan dengan mobilitas masyarakat yang cukup tinggi.

Kemudahan penggunaan adalah ukuran di mana nasabah bank penggunaan aplikasi BCA mobile banking sebagai alat untuk bertransaksi dapat dengan mudah dipahami dan digunakan. Indikator kemudahan penggunaan yang digunakan dalam penelitian ini mengadopsi indikator menurut Widjana (2010:33) serta Adiwijaya (2018), yaitu: mudah untuk dipahami (X1.1); pengguna dapat melakukan transaksi dengan lebih mudah (X1.2); mudah untuk dioperasikan (X1.3).

Security didefinisikan sebagai kemampuan untuk melindungi informasi atau data konsumen dari tindak penipuan dan pencurian dalam penggunaan aplikasi BCA mobile banking.Indikator security yang digunakan dalam penelitian ini mengadopsi indikator dalam penelitian penelitian Yunita et al. (2019) yaitu: Tidak menyalahgunakan data pribadi konsumen (X2.1); Memberikan penjagaan dan merahasiakan data diri konsumen dari pihak lain (X2.2);Memberikan keyakinan akan jaminan keamanan( X2.3).

Kepercayaan didefinisikan sebagai keyakinan bahwa layanan mobile banking dapat diandalkan, baik, jujur, efektif. Indikator kepercayaan yang digunakan dalam penelitian ini mengadopsi indikator dalam penelitian Jayantari & Seminari (2018) yaitu: Kepercayaan akan reputasi yang baik (Y1.1); Kepercayaan mengenai kehandalan kinerja (Y1.2); Kepercayaan akan keamanan bertransaksi (Y1.3); Kepercayaan akan tidak bertindak secara illegal (Y1.4).

Niat dapat memprediksi perilaku nasabah dimasa mendatang yang berartinya bahwa, bila nasabah bankmemiliki niat menggunakan aplikasi BCA mobile banking yang tinggi, maka dapat diduga bahwa nasabah bank tersebut akan berniat menggunakan aplikasi tersebut secara aktual. Indikator niat menggunakan yang digunakan dalam penelitian ini mengadopsi indikator menurut Ferdinand (2002:129) adalah:Niat Transaksional (Y2.1); Niat Referensial (Y2.2); Niat Preferensial (Y2.3).

Indikator dari variabel kemudahan penggunaan, security, kepecayaan dan niat menggunakan diukur menggunakan kuesioner dengan menggunakan skala likers 5 poin, kuesioner disebarkan secara online oleh peneliti. Responden dalam penelitian ini adalah nasabah bank BCA yang belum menggunakan mobile banking di Kota Denpasar. Penelitian ini menggunakan metode pemilihan sampel non probability sampling yang merupakan metode pemilihan sampel secara tidak acak (non randomly sampling method). Penelitian ini dianalisis dengan multivariate dalam melakukan analisis maka jumlah anggota sampel disarankan minima 5-10 kali dari jumlah indikator. Jumlah indikator yang digunakan adalah 13 sehingga jumlah sampel yang diperlukan adalah 130 responden.

HASIL DAN PEMBAHASAN

Karakteristik responden dalam penelitian ini didominasi oleh responden perempuandengan presentase sebesar 52,31 persen karena aplikasi BCA mobile banking relatif mudah dipahami sehingga lebih mudah digunakan oleh perempuan tanpa bantuan laki - laki. Responden yang berusia 37- 46 tahun paling banyak mengisi kuesione yaitu 40,77 persen, karena range usia tersebut sudah menjadi nasabah pada Bank BCA, telah memiliki pendapatan dan pekerjaan yang stabil. Dari tingkat pendidikan, yang pendidikannya S1 mendominasi sebesar 41,69 persendikarenakan pada tingkat pendidikan tersebut telah memiliki pendapatan yang tetap dan pekerjaan yang stabil, mengerti dalam menggunakan teknologi serta yang memiliki pekerjaan wiraswasta mendominasi dengan persentase sebesar 38,46 persen dikarenakan sudah memiliki pendapatan yang tetap sehingga memudahkan nanti melakukan transaksi secara online.

Tabel 1.

|

Hasil Uji Validitas | ||||

|

No |

Variabel |

Instrumen |

Pearson Correlation |

Keterangan |

|

Kemudahan penggunaan (X1) |

X1.1 |

0,972 |

Valid | |

|

1. |

X1.2 |

0,956 |

Valid | |

|

X1.3 |

0,954 |

Valid | ||

|

X2.1 |

0,938 |

Valid | ||

|

2. |

Security(X2) |

X2.2 |

0,976 |

Valid |

|

X2.3 |

0,960 |

Valid | ||

|

3. |

Kepercayaan (Y1) |

Y1.1 |

0,849 |

Valid |

|

Y1.2 |

0,913 |

Valid | ||

|

Y1.3 |

0,917 |

Valid | ||

|

Y1.4 |

0,858 |

Valid | ||

|

4. |

Niat menggunakan (Y2) |

Y2.1 |

0,957 |

Valid |

Y2.2 0,940 Valid

Y2.3 0,966 Valid

Sumber: data diolah, 2020

Hasil uji validitas pada Tabel 1 bahwa variabel penelitian berupa kemudahan penggunaan, security, kepercayaan dan niat menggunakan memiliki hasil Pearson Correlation berada pada titik diatas 0,30. Telah memenuhi syarat uji validitas, maka instrument layak dijadikan alat ukur vaiabel tersebut.

“Tabel 2.” Uji Reliabilitas

|

.No. |

Variabel |

Cronbach’s Alpha |

“Keterangan |

|

.1. |

Kemudahan penggunaan(X1) |

.0,952 |

.Reliabel |

|

.2. |

Security(X2) |

.0,954 |

.Reliabel |

|

.3. |

Kepercayaan (Y1) |

.0,946 |

.Reliabel |

|

.4. |

Niat menggunakan(Y2) |

.0,963 |

.Reliabel |

Sumber: data diolah, 2020.

Uji reliabilitas pada Tabel 2 menunjukan hasil nilai Cronbach’s Alpha berada pada titik diatas 0,60, maka dapat disimpulkan bahwa seluruh instrumen telah memenuhi syarat reliabilitas.

Untuk melihat pengaruh hubungan kausalistik masing-masing variabel kemudahan penggunaan dan security terhadap variabel kepercayaan dan niat menggunakan digunakan teknik path analysis.

Tabel 3.

Hasil Analisis Jalur Pada Struktur 1

|

Model |

Unstandardized Coefficients |

Standardized Coefficients |

T |

Sig. | |

|

B |

Std. Error |

Beta | |||

|

(Constant) |

0.445 |

0.242 |

1.836 |

0.069 | |

|

Kemudahan penggunaan |

0.354 |

0.078 |

0.361 |

4.537 |

0.000 |

|

Security |

0.468 |

0.084 |

0.442 |

5.554 |

0.000 |

|

R2 : 0,530 | |||||

Sumber: data diolah, 2020

Persamaan struktural yang terbentuk yang dapat dirumuskan berdasarkan

Tabel adalah sebagai berikut

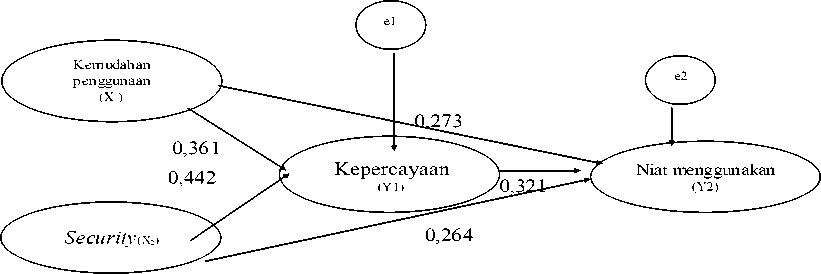

Y1= 0,361 X1+ 0,442 X2+ e1………………………………(1)

Koefisien variabel kemudahan penggunaan sebesar 0,361 berarti kemudahan penggunaan berpengaruh positif terhadap kepercayaan, bila kemudahan penggunaan meningkat maka kepercayaan akan meningkatsebesar 0,361. Variabel security memiliki koefisien sebesar 0,442 berarti security memiliki pengaruh positif terhadap kepercayaan, bila security meningkat maka kepercayaan akan meningkat sebesar 0,442.

Tabel 4.

Hasil Analisis Jalur Pada Struktur 2

|

Model |

Unstandardized Coefficients |

Standardized Coefficients |

T |

Sig. | |

|

“B” |

Std. Error. |

“Beta” | |||

|

“(Constant)” |

0.627 |

0.237 |

2.642 |

0.009 | |

|

Kemudahan penggunaan |

0.269 |

0.081 |

0.273 |

3.312 |

0.001 |

|

Security |

0.281 |

0.091 |

0.264 |

3.093 |

0.002 |

|

Kepercayaan |

0.322 |

0.086 |

0.321 |

3.751 |

0.000 |

|

R2 : 0,568 | |||||

Sumber: data diolah, 2020

Persamaan struktural yang terbentuk yang dapat dirumuskan berdasarkan Tabel adalah sebagai berikut:

Y2= 0,273X1 +0,264X2 + 321Y1+ e2……………………….(2)

Koefisien variabel kemudahan penggunaan yaitu 0,273 berarti kemudahan penggunaan memiliki pengaruh positif terhadap niat menggunakan, ini diartikan apabila kemudahan penggunaan meningkat maka niat menggunakan akan meningkat sebesar 0,273. Koefisien variabel security yaitu 0,264 berarti security pengaruh positif terhadap niat menggunakan, bila security meningkat maka niat menggunakanakan meningkat sebesar 0,264. Koefisien variabel kepercayaan sebesar 0,321 berarti kepercayaan memiliki pengaruh positif terhadap niat menggunakan,yang berarti bila kepercayaan meningkat maka niat menggunakan akan meningkat sebesar 0,321.

Tabel 5.

Pengaruh Langsung, Pengaruh Tidak Langsung

|

Pengaruh variabel |

Pengaruh Pengaruh tidak Pengaruh Total langsung langsung melalui Y1 |

|

X1→Y1 |

0,361 0,361 |

|

X2→Y1 |

0,442 0,442 |

|

Y1→Y2 |

0,321 0,321 |

|

X1→Y2 |

0,273 0,116 0,389 |

|

X2→Y2 |

0,264 0,142 0,264 |

Sumber: Data primer (data diolah), 2020

Kemudahan penggunaan memiliki pengaruh langsung terhadap kepercayaan sebesar 0,361, security memiliki pengaruh langsung terhadap kepercayaan sebesar 0,442, kemudahan penggunaan memiliki pengaruh langsung tehadap niat menggunakan sebesar 0,273, security memiliki pengaruh langsung terhadap niat menggunakansebesar 0,264, kepercayaan memiliki pengaruh langsung terhadap niat menggunakan sebesar 0,321, penggunaan terhadap niat menggunakan , sehingga pengaruh langsung dan tidak langsung kemudahan penggunaan melalui kepercayaan terhadap niat menggunakan sebesar 0,273 dan 0,116, dan pengaruh totalnya yaitu 0,389, pengaruh langsung dan tidak langsung vaiabel security melalui kepercayaan terhadap niat menggunakan adalah sebesar 0,264 dan 0,142, dan pengaruh totalnya yaitu 0,264.

Gambar 2. Struktur Hubungan Kausal

Kemudahan penggunaan memiliki nilai Beta dan sig. sebesar 0,273 dan 0,001, maka H1 diterima karena nilai Sig. 0,001< 0,05. Simpulannya yaitu kemudahan penggunaan berpengaruh positif dan signifikan terhadap niat menggunakan yang berarti bila m-banking mudah untuk digunakan maka niat

menggunakan BCA mobile banking akan tinggi, sehingga hipotesis pertama diterima. Kemudahan penggunaan aplikasi m-banking merupakan faktor yang mempengaruhi niat nasabah untuk menggunakan aplikasi tesebut. Kemudahan ini lebih ditekankan pada cara menggunakannya. Nasabah merasa tidak membingungkan ketika menggunakannya, yang dilihat dengan tampilan aplikasi, menu aplikasi dan lainnya.Security memiliki nilai Beta dan sig sebesar 0,264 dan 0,002, maka dapat dikatakan H2 diterima karena nilai Sig. 0,002< 0,05. Simpulannya yaitusecurity berpengaruh positif dan signifikan terhadap niat menggunakanyang berarti security terus meningkat meningkat maka niat menggunakan BCA mobile banking, akan meningkat sehingga hipotesis kedua diterima.Keamanan telah ditemukan memainkan peran penting dalam adopsi teknologi informas, jika sistem informasi dapat dirasa aman oleh para pengguna, maka akan mendorong para pengguna menggunakan sistem infomasi tesebut.

Kemudahan penggunaan memiliki nilai Beta sebesar 0,361 dan nilai Sig. sebesar 0,000 maka dapat dikatakan H3 diterima karena nilai Sig. 0,000 < 0,05. Simpulannya yaitu kemudahan penggunaan berpengaruh positif dan signifikan terhadap kepercayaan, yang berarti semakin meningkat kemudahan penggunaan BCA mobile banking, maka semakin meningkatkan kepercayaan BCA Mobile Banking, sehingga hipotesis ketiga diterima. Kemudahan penggunaan aplikasi mobile bankingmerupakan faktor penting untuk membangun kepercayaan nasabah.Security memiliki nilai Beta dan sig. sebesar 0,442 dan 0,000, maka H4 diterima karena nilai Sig. 0,000< 0,05. Simpulannya yaitu security berpengaruh positif dan signifikan terhadap kepercayaan, yang berarti semakin meningkat security BCA mobile banking, maka semakin meningkatkan kepercayaan BCA mobile banking, sehingga hipotesis keempat diterima.Keamanan teknologi perbankan merupakan faktor penting untuk membangun kepercayaan nasabah, terutama pada layanana m-banking yang disediakan oleh bank karena berkaitan dengan data pribadi nasabah. Kepercayaan memiliki nilai Beta dan sig sebesar 0,321 dan 0,000, maka H5 diterima karena nilai Sig. 0,000< 0,05. Kesimpulannya adalah bahwa kepercayaan memiliki pengaruh positif dan signifikan terhadap niat menggunakan, dengan kata lain apabila kepercayaan meningkat maka niat menggunakan BCA mobile banking akan tinggi sehingga hipotesis kelima diterima. Kepercayaan merupakan suatu dasar dalam menjalin suatu hubungan dengan nasabah mobile banking yang mempercayai akan keandalan dari layanan perbankan.

Hasil tabulasi H6 adalah Z= 2,865 >1,96 yang didapat dari uji sobel ini, menunjukan bahwa variabel kemudahan penggunaan berpengaruh positif terhadap niat menggunakan BCA mobile banking dengan mediasi oleh kepercayaan, sehingga kepercayaan merupakan variabel mediasi pengaruh antara kemudahan penggunaan terhadap niat menggunakan BCA mobile banking, sehingga hipotesis

keenam diterima.Kemudahan penggunaan aplikasi mobile bankingmerupakan faktor penting untuk membangun kepercayaan nasabah, yang nantinya akan menimbulkan niat menggunakan layananam-banking yang disediakan oleh bank. Hasil tabulasi H7 adalah Z= 3,008>1,96 sehingga security berpengaruh terhadap niat menggunakan BCA mobile banking dengan mediasi kepercayaan, sehingga kepercayaan sebagai variabel mediasi antara security terhadap niat menggunakan BCA mobile banking, sehingga hipotesis ketujuh diterima.Keamanan teknologi perbankan merupakan faktor penting untuk membangun kepercayaan pada layananam-banking. Keamanan berkaitan dengan infomasi pribadi nasabah bank, yang nantinya akan menimbulkan niat menggunakan layananam-banking yang disediakan oleh bank.

Hasil penelitian mempunyai implikasi teoitis yaitu mengembangkan ilmu manajemen pemasaran dan ilmu perilaku konsumen mengenai kemudahan penggunaan,security, kepercayaan dan niat menggunakan. Teori yang digunakan dalam penelitian ini adalah Theory of reasoned action (TRA) mempediksi niat konsumen untuk melakukan pilaku tertentu. Secara teoritis penelitian ini memberikan pemahaman bahwa kemudahan penggunaan yang baik dan security serta kepercayaan yang baik secara nyata dapat meningkatkan niat menggunakan, ketika kemudahan penggunaan yang meningkat dan security meningkat diperoleh oleh nasabah dapat meningkatkan kepercayaan, maka kepercayaan yang ada dibenak konsumen menjadi semakin tinggi sehingga berpotensi meningkatkan niat menggunakan.

SIMPULAN DAN SARAN

Kemudahan penggunaan berpengaruh positif dan signifikan terhadap niat menggunakan BCA mobile banking, yang berarti bahwa keputusan adopsi mobile banking nasabah Bank BCA didasarkan pada kemudahan penggunaan yang diberikan oleh layanan BCA mobile banking. Security berpengaruh positif dan signifikan terhadap niat menggunakan BCA mobile banking, yang berarti keamanan menjadi perhatian dalam penggunaan BCA Mobile Banking di kota Denpasar, jika sistem mobile banking itu dapat dirasa aman oleh para pengguna, maka akan mendorong para nasabah menggunakan mobile banking tersebut.Kemudahan penggunaan berpengaruh positif dan signifikan terhadap kepercayaan BCA mobile banking, artinya semakin mudah layanan aplikasi BCA mobile banking digunakan, maka semakin tinggi kepercayaan nasabah kepada pihak bank.

Security berpengaruh positif dan signifikan terhadap kepercayaan BCA mobile banking, Keamanan merupakan faktor penting untuk membangun kepercayaan,pada aplikasi BCA mobile banking yang disediakan oleh bank karena

berkaitan dengan data pribadi. Kepercayaan berpengaruh positif dan signifikan terhadap niat menggunakan BCA mobile banking, artinya bila semakin tinggi kepercayaan nasabah pada pihak bank BCA, maka minat bertransaksi menggunakan BCA mobile bankingakan meningkat. Kepercayaan merupakan variabel mediasi pengaruh antara kemudahan penggunaan terhadap niat menggunakan BCA mobile banking, ini artinya kemudahan penggunaan pada BCA mobile banking yang mudah dapat menjadi alasan paling serius bagi kepercayaan nasabah serta penerimaan untuk menggunakan layanan BCA mobile banking. Kepercayaan merupakan variabel mediasi pengaruh antara security terhadap niat menggunakan BCA mobile banking, Keamanan aplikasi BCA mobile banking yang tinggi dapat menjadi alasan paling serius bagi kepercayaan nasabah pada pihak bank serta niat untuk menggunakan layanan BCA mobile banking.

Secara praktis, Bank BCA harus mempermudah pengoperasian dari BCA mobile banking agar mudah untuk dipahami oleh nasabah, perusahaan harus memberikan keyakinan terhadap nasabah mengenai informasi yang diberikan tidak disalahgunkan oleh pihak bank BCA, agar nasabah merasa terjamin dan terjaga kerahasiaan informasi mengenai nasabah BCA Mobile Banking, perusahaan adalah membuktikan kepada nasabah bahwa kinerja dari BCA mobile banking, dimana jika menggunakan BCA mobile banking dapat mempermudah transaksi dari nasabah BCA mobile banking. Bank BCA harus bisa meningkatkan aspek kepercayaan dan mengimbanginya dengan menurunkan risiko keamanan aplikasinya, serta memberikan kemudahan dalam menggunakan aplikasi tersebut.

Bagi penelitian selanjutnya diharapkan dapat untuk memperluas ruang lingkup penelitian yang tidak hanya terbatas pada BCA mobile banking ataupun menambah faktor – faktor yang mempengaruhi niat menggunakan mobile banking, serta dapat mengubah lokasi penelitian yang tidak hanya di Kota Denpasar saja, sehingga memberikan suatu pandangan yang luas.

REFERENSI

Aboobucker, I., & Bao, Y. (2018). What obstruct customer acceptance of internet banking? Security and privacy, risk, trust and website usability and the role of moderators. Journal of High Technology Management Research, 29(1), 109– 123. https://doi.org/10.1016/j.hitech.2018.04.010

Adiwijaya, I. G. B. P. (2018). Kemudahan Penggunaan, Tingkat Keberhasilan Transaksi, Kemampuan Sistem Teknologi, Kepercayaan dan Minat Bertransaski Menggunakan Mobile Banking. Jurnal Manajemen Dan Bisnis, 15(3), 135–153.

Aieni, A. N., & Purwantini, A. H. (2017). Exploring the Use of Mobile Banking : a Technology Acceptance Model Approach Eksplorasi Penggunaan Mobile Banking: Pendekatan Technology Acceptance Model. Jurnal Analisis Bisnis Ekonomi, 15(1), 86–96.

Asosiasi Pengguna Jaringan Internet. (2020). Data Statistik Di Indonesia. https://www.apjii.or.id/. Diakses Pada Tanggal 6 Oktober 2020.

Bakar, R. A., Aziz, N. A., Muhammud, A., & Muda, M. (2017). Perceived Ease of Use, Security and Privacy of Mobile Banking. International Journal of Business and Social Research, 2(1), 56–62.

Bank Central Asia. (2020). https://www.bca.co.id. Diakses Pada 27 November 2020.

Bashir, I., & Madhavaiah, C. (2015). Consumer attitude and behavioral intention towards Internet banking adoption in India. Journal of Indian Business Research, 7(1), 67e102.

Dewi, N., & Warmika, I. (2016). Peran Persepsi Kemudahan Penggunaan, Persepsi Manfaat Dan Persepsi Resiko Terhadap Niat Menggunakan Mobile Commerce Di Kota Denpasar. None, 5(4), 251442.

Ferdinand, Augusty. 2002. Metode Penelitian Manajemen. Semarang: Badan Penerbit Universitas Diponegoro.

Fitriana, A. (2016). Analisis TAM TerhadapFaktor-Faktor yang Mempengaruhi Nasabah MenggunakanLayanan Internet Banking BCA. CSRID (Computer Science Research and Its Development Journal), 7(3), 135.

https://doi.org/10.22303/csrid.7.3.2015.135-144.

Hanafizadeh, P., Keating, B. W., & Khedmatgozar, H. R. (2014). A systematic review of Internet banking adoption. Telematics and Informatics, 31(3), 492– 510. https://doi.org/10.1016/j.tele.2013.04.003.

Jayantari, I. A. A. U., & Seminari, N. K. (2018). Peran Kepercayaan Memediasi Persepsi Risiko Terhadap Niat Menggunakan Mandiri Mobile Banking Di Kota Denpasar. E-Jurnal Manajemen Universitas Udayana, 7(5), 2621.

https://doi.org/10.24843/ejmunud.2018.v07.i05.p13.

Kharismawan, I. T. (2015). Pengaruh Kemudahan Penggunaan, Kenyamanan Akestabilitas, Keamanan Penggunaan Dan Kepercayaan Pelanggan Sebagai Variabel Intervening Terhadap Minat Bertransaksi Ulang Secara EBanking. Journal of Chemical Information and Modeling, 53(9), 1689– 1699.

Kompas. (2020). Pertumbuhan M-Banking Bank BCA.

https://www.kompas.com/ekonomi. Diakses Pada 6 Oktober 2020.

Kontan. (2020). Perkembangan Layanan M-Banking. https://www.kontan.co.id. Diakses Pada 6 Oktober 2020.

Kuisma, T., Laukkanen, T., & Hiltunen, M. (2007). Mapping the reasons for resistance to. International Journal of Information, 75-85.

Lansing, J., & Sunyaev, A. (2016). Trust in cloud computing: Conceptual typology and trust-building antecedents. Data Base for Advances in Information Systems, 47(2), 58–96. https://doi.org/10.1145/2963175.2963179.

Mou, J., Shin, D. H., & Cohen, J. F. (2015). Trust And Risk In Consumer Acceptance Of E-Services Thesis Submitted in fulfilment of the requirements for the Degree of Doctor of Philosophy in the field of Information Systems. Electronic Commerce Research, 17(2), 255–288.

Mohammadi, H. (2015). A study of mobile banking usage in Iran. International Journal of Bank Marketing, 33(6)

Nigudge, S., & Pathan, M. K. A. (2014). E-banking: Services , Importance in Business , Advantages , Challenges and Adoption in India . 02(March), 190– 192.

Nurhayati, R. (2019). Pengaruh Persepsi Kebermanfaatan, Keamanan, Kepercayaan Dan Persepsi Kemudahan Penggunaan Terhadap Penggunaan Online Banking Pada Mahasiswa Universitas Teknologi Sumbawa. Journal of Accounting, Finance, and Auditing, 1(1).

https://doi.org/10.37673/jafa.v1i1.191.

Otoritas Jasa Keuangan. (2020). Sejarah Penerapan Layanan E-Banking Di Indonesia. https://www.ojk.go.id/kanal/perbankan. Diakses Pada 10 November 2020.

Omar Ali, S. R., Wan Marzuki, W. N. K., Mohd Said, N. S., Abdul Manaf, S. M., & Adenan, N. D. (2020). Perceived Ease of Use and Trust Towards Intention to Use Online Banking in Malaysia. Jurnal Intelek, 15(1), 107–114.

https://doi.org/10.24191/ji.v15i1.273

Pangestu, Yoga. (2015). Analisis Pengaruh Privasi, Persepsi Kegunaan dan Persepsi Kemudahan Penggunaan Terhadap Minat Penggunaan SIstem Ecommerce Dengan Kepercayaan Sebagai Variabel Intervening. Fakultas Ekonomi Universitas Jember

Prashanth Joshi, A., Han, M., & Wang, Y. (2018). A survey on security and privacy issues of blockchain technology. Mathematical Foundations of Computing, 1(2), 121–147. https://doi.org/10.3934/mfc.2018007

Puspitasari, I., & Briliana, V. (2017). Pengaruh Perceived Ease of Use, Perceived Usefulness, Trust dan Perceived Enjoyment Terhadap Repurchase Intention (Studi Kasus Pada Website Zalora Indonesia). Jurnal Bisnis Dan Akuntansi, 19(2), 171–182.

Pratama, ferina nadya. (2020). Digital Digital Repository Repository Universitas Universitas Jember Jember Staphylococcus aureus Digital Digital Repository Repository Universitas Universitas Jember Jember. Skripsi.

Purwanto, E., Deviny, J., & Mutahar, A. M. (2020). The Mediating Role of Trust in the Relationship between Corporate Image, Security, Word of Mouth and Loyalty in M-Banking Using among the Millennial Generation in Indonesia. Management and Marketing, 15(2), 255–274. https://doi.org/10.2478/mmcks-2020-0016.

Rahim, H. (2017). Analisis Pengaruh Persepsi Resiko, Dan Kepercayaan Terhadap Minat Transaksi Penggunaan Paytren Pada Pt. Veritra Sentosa Internasional. EKOBISTEK Fakultas Ekonomi, 6(2), 274–285.

Ramos, F. L., Ferreira, J. B., De Freitas, A. S., & Rodrigues, J. W. (2018). The effect of trust in the intention to use m-banking. Brazilian Business Review, 15(2), 175–191. https://doi.org/10.15728/bbr.2018.15.2.5.

Rosnidah, I., Muna, A., Musyaffi, A. M., & Siregar, N. F. (2019). Critical factor of mobile payment acceptance in millenial generation: Study on the UTAUT model. In International Symposium on Social Sciences, Education, and Humanities (ISSEH 2018). Atlantis Press.

Salihu, A., Metin, H., Hajrizi, E., & Ahineti, M. (2019). The effect of security and ease of use on reducing the problems/deficiencies of electronic banking services. IFAC-PapersOnLine, 52(25), 159–163.

https://doi.org/10.1016/j.ifacol.2019.12.465.

Stewart, H., & Jürjens, J. (2018). Data security and consumer trust in FinTech innovation in Germany. Information and Computer Security, 26(1), 109–128. https://doi.org/10.1108/ICS-06-2017-0039.

Singh, S. and Srivastava, R.K. (2018), “Predicting the intention to use mobile banking in India”, International Journal of Bank Marketing, Vol. 36 No. 2, pp. 357-378.

Stewart, H., & Jürjens, J. (2018). Data Security and Consumer Trust in Fintech Innovation in Germany.Information & Computer Security, 26(1), 109-128.

Suprapti, S. N. W. (2010). Perilaku Konsumen, Pemahaman Dasar dan Aplikasinya dalam Strategi Pemasaran. Denpasar : Udayana University Press.

Syntia, P. (2017). Pengaruh Kemudahan, Manfaat dan Keamanan Terhadap Nasaba Hadopsi Internet Banking Bank Central Asia di Surabaya . Doctoral dissertation, STIE Perbanas Surabaya.

Widjana, Mahardika Aditya. (2010). Determinan Faktor Penerimaan terhadap Internet Banking pada Nasabah Bank di Surabaya. Tesis. Surabaya: Sekolah Tinggi Ilmu Ekonomi Perbanas.

Wikipedia. (2020). Theory Of Reasoned Action. http://en.wikipedia.org/wiki. Diakses Pada 6 Oktober 2020.

Yudiarti, R. F. E., & Puspaningrum, A. (2018). The Role Of Trust As A Mediation Between The Effect Of Perceived Usefulness And Perceived Ease Of Use To Interest To Buy E-Book. Jurnal Aplikasi Manajemen, 16(3), 494–502.

Yunita, N. R., Sumarsono, H., & Farida, U. (2019). Pengaruh Persepsi Risiko, Kepercayaan, Dan Keamanan Terhadap Keputusan Pembelian Online Di Buka Lapak (Studi Kasus Pada Komunitas Buka Lapak Ponorogo). ISOQUANT: Jurnal Ekonomi, Manajemen Dan Akuntansi, 3(1), 90.

https://doi.org/10.24269/iso.v3i1.243.

Zalloum, L., Alghadeer, H., & Nusairat, N. (2019). The Effect of Using Mobile Banking Services Applications on Electronic Word of Mouth: The Mediating Role of Perceived Trust. International Business Research, 12(9), 62. https://doi.org/10.5539/ibr.v12n9p62 Mohammadi, H. (2015). A study of mobile banking usage in Iran. International Journal of Bank Marketing, 33(6).

39

Discussion and feedback