PENGARUH PROFITABILITAS, LIKUIDITAS, PENILAIAN PASAR, DAN UKURAN PERUSAHAAN TERHADAP RETURN SAHAM

on

E-Jurnal Manajemen, Vol. 11, No. 2, 2022 : 358-377 ISSN : 2302-8912

DOI: https://doi.org/10.24843/EJMUNUD.2022.v11.i02.p08

PENGARUH PROFITABILITAS, LIKUIDITAS, PENILAIAN PASAR, DAN UKURAN PERUSAHAAN TERHADAP RETURN SAHAM

Alicia Arta Chandra1

Ni Putu Ayu Darmayanti2

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia email: chandraarta19@gmail.com

ABSTRAK

Return saham merupakan tingkat pendapatan yang dapat dinikmati oleh investor dari investasi yang dilakukan. Return yang positif akan membuat investor tertarik untuk menginvestasikan dananya pada suatu perusahaan. Penelitian ini bertujuan membuktikan pengaruh profitabilitas, likuiditas, penilaian pasar, serta ukuran perusahaan pada return saham perusahaan food and beverage yang terdaftar pada Bursa Efek Indonesia tahun 2016-2019. Penelitian ini menggunakan sampel dengan jumlah 14 perusahaan berdasarkan metode sampling sensus. Data yang telah dikumpulkan lalu dianalisis menggunakan analisis regresi linear berganda, dan menghasilkan kesimpulan bahwa hanya profitabilitas yang memengaruhi return saham perusahaan food and beverage di Bursa Efek Indonesia.

Kata kunci: Return saham, profitabilitas, likuiditas, penilaian pasar, ukuran perusahaan.

ABSTRACT

Stock returns is the level of income that investors can get from investment. The positive stock returns will make investors more interested to invest in a company. This study aims to prove the effect of profitability, liquidity, market valuation, and company size on stock returns of food and beverage companies that listed on the Indonesia Stock Exchange in 2016-2019. The number of samples used was 14 companies with the census sampling method. The data that has been collected analyzed using multiple linear regression analysis, and the result of this study is that only profitability affects the stock returns of food and beverage companies on the Indonesia Stock Exchange.

Keywords: stock returns; profitability; liquidity; market valuation; company siz

PENDAHULUAN

Suatu komitmen yang bersumber dari sejumlah dana dengan suatu tujuan yaitu agar dapat memperoleh keuntungan pada masa yang akan datang merupakan arti dari investasi (Tandelilin, 2010:2). Investasi saham merupakan salah satu jenis instrumen yang diminati oleh investor di dalam pasar modal. Pasar modal adalah pasar yang digunakan oleh pihak-pihak yang membutuhkan dana dan pihak-pihak yang menyediakan dana untuk melakukan tranksaksi yang berkaitan dengan sekuritas (Suciati, 2018). Pihak yang memerlukan dana bisa menjual sekuritas dan pihak yang memiliki dana dapat berinvestasi agar mendapatkan pengembalian (return).

Para investor untuk dapat memprediksi return dari suatu investasi yang akan diperoleh terlebih dahulu memerlukan informasi yang relevan. Dalam mencari informasi investor dapat memanfaatkan laporan keuangan. Cerminan kinerja perusahaan merupakan isi dari laporan keuangan mereka yang dapat menentukan tingkat return yang akan diperoleh oleh investor. Selanjutnya dalam mengukur kinerja keuangan dapat menggunakan sebuah analisis rasio. Rasio keuangan menurut Wiagustini (2014:86) dapat diklasifikasikan menjadi lima rasio, meliputi rasio profitabilitas, likuiditas, leverage, aktivitas usaha, dan penilaian pasar. Selain itu, kinerja keuangan juga dapat dipengaruhi oleh ukuran perusahaan.

Indikator-indikator yang dapat memengaruhi return saham meliputi profitabilitas, leverage, likuiditas, dan ukuran perusahaan (Putra & Dana, 2016). Hasil penelitian yang diperoleh, yakni profitabilitas dan ukuran perusahaan memiliki pengaruh positif yang signfikan pada return saham, leverage memiliki pengaruh negatif yang tidak signifikan pada return saham, serta likuiditas memiliki pengaruh positif namun tidak signifikan pada return saham. Indikator-indikator yang dapat memengaruhi return saham meliputi likuiditas, profitabilitas, dan nilai pasar (Nandani & Sudjarni, 2017). Hasil yang diperoleh dari penelitian tersebut, yaitu likuiditas, profitabilitas, dan nilai pasar berpengaruh positif dan signifikan terhadap return saham. Indikator-indikator yang dapat memengaruhi return saham meliputi rasio profitabilitas, leverage, likuiditas, dan ukuran perusahaan, kesimpulan yang diperoleh, yaitu profitabilitas, leverage, dan likuiditas memiliki pengaruh positif namun tidak signifikan pada return saham dan ukuran perusahaan memiliki pengaruh negatif yang tidak signifikan pada return saham (Ningtyas dkk., 2019).

Rasio profitabilitas adalah rasio yang mengukur penghasilan laba yang dapat dilakukan perusahaan dengan kemampuan mereka (Wiagustini, 2014:87). Salah satu rasio yang dapat digunakan untuk mengukur profitabilitas perusahaan adalah Return On Asset (ROA). ROA berfungsi untuk menentukan efisiensi manajemen untuk menggunakan asetnya untuk menghasilkan pendapatan (Anwaar, 2016). Penelitian sebelumnya yaitu dari Anwaar (20 16) menemukan hasil yaitu ROA mempunyai pengaruh secara positif serta signifikan pada return saham. Dari pernyataan tersebut memiliki kesamaan pada penelitian dari Gunadi & Kesuma (2015) serta Almira & Wiagustini (2020) yang memperoleh hasil bahwa ROA memiliki pengaruh positif yang signifikan pada return saham. Namun demikian tidak sejalan dengan penelitian

dari Benedicta & Lusmeida (2015) dan juga Atidhira & Yustina (2017), mereka justru memperoleh hasil yang menerangkan ROA itu memiliki pengaruh negatif serta tidak signifikan pada return saham.

Rasio likuiditas adalah sebuah keterkaitan kas dan aset lancar dengan kewajiban lancarnya (Brigham & Houston, 2010:134). Likuiditas perusahaan dapat diukur dengan beberapa rasio, salah satunya adalah Current Ratio (CR). Pada penelitian terdahulu dari Rochim & Ghoniyah (2017) menemukan bahwa CR berpengaruh dengan positif serta signifikan pada return saham. Pernyataan tersebut memiliki kesamaan dengan penelitian Parwati & Sudiartha (2016) serta Handara & Purbawangsa (2017) yang menunjukkan bahwa CR berpengaruh secara positif yang signifikan pada return saham. Berbeda dengan hasil di atas, Stefano (2015) serta Khotimah & Murtaqi (2015) mendapati hasil yang berbeda yakni pengaruh CR pada return saham negatif secara signifikan. Selain itu Tikasari & Surjandari (2020) mendapat hasil pengaruh negatif serta tidak signifikan dari CR pada return saham.

Selanjutnya terdapat rasio penilaian pasar yang merupakan kumpulan rasio penghubung harga saham dengan laba, arus kas dan nilai buku per lembar saham (Brigham & Houston, 2010:150). Penilaian pasar dapat diukur dengan beberapa rasio, salah satunya adalah Earnings Per Share (EPS). Penelitian sebelumnya yang dilakukan oleh Atidhira & Yustina (2017) menemukan hasil bahwa EPS berpengaruh secara positif serta signifikan pada return saham. Hasil yang didapatkan sejalan dengan penelitian oleh Almira & Wiagustini (2020). Hasil beda didapati pada penelitian Jasman & Kasran (2017), Aisah & Mandala (2016), serta Sari et al. (2017) yang menjelaskan bahwa EPS berpengaruh secara negatif dengan signifikan pada return saham. Begitu juga Tikasari & Surjandari (2020), Hafni & Anggraini (2018) dan juga Putra & Kindangen (2016) menyatakan pengaruh negatif tak signifikan dari EPS pada return saham.

Ukuran perusahaan merupakan gambaran dari jumlah aktiva, penjualan dan rata-rata penjualan serta aktiva dalam menggambarkan besar kecilnya perusahaan (Putra & Dana, 2016). Ukuran perusahaan dalam penelitian diproksikan dengan total aset perusahaan. Pada penelitian yang sudah dilakukan dari Rochim & Ghoniyah (2017) menemukan bahwa total aset memiliki pengaruh positif dan signifikan terhadap return saham. Penelitian yang dilakukan oleh Dwialesi & Darmayanti (2016) serta Putra & Dana (2016) memperoleh hasil serupa, yakni total aset berpengaruh positif dan signifikan terhadap return saham. Berbeda halnya dengan yang dilakukan Atidhira & Yustina (2017), Yuliarti & Diyani (2018) serta Suciati (2018) menerangkan berpengaruh negatif tak signifikan pada total aset pada return saham. Sedangkan dari Felmawati & Handayani (2017) dengan Sariningsih & Aprilia (2017) mendapati hasil positif tidak signifikan dari total aset dengan pengaruhnya pada return saham.

Penelitian ini menggunakan perusahaan subsektor food and beverage sebagai lokasi penelitian karena perusahaan food and beverage menjadi salah satu perusahaan yang cenderung diminati oleh investor sebagai tempat untuk berinvestasi, hal ini dikarenakan perusahaan di aspek food and beverage

memiliki kondisi cenderung stabil dikarenakan baik makanan maupun minuman akan tetap dikonsumsi karena merupakan kebutuhan yang yang diperlukan oleh masyarakat di berbagai kondisi.

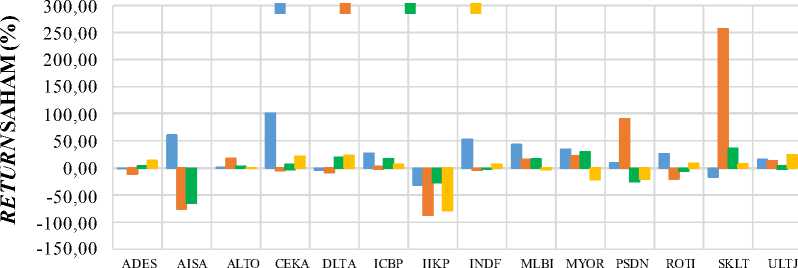

Retturn Sahham Perussahaan Foodd annd Bevverage Perriode 2016-2019

2016 2017 2018 2019

KODE PERUSAHAAN

Sumber: Data Diolah,2020

Gambar 1. Return Saham Perusahaan Food and Beverage di BEI

Periode 2016-2019

Data perkembangan return saham di perusahaan aspek food and beverage sesuai dengan Gambar 1, menunjukkan adanya fenomena fluktuasi return saham dari 14 perusahaan food and beverage selama periode 2016-20 19. Dari latar belakang tersebut, diperoleh rumusan masalah penelitian, yaitu bagaimanakah pengaruh dari profitabilitas pada return saham di perusahaan aspek food and beverage terdaftar BEI di tahun 2016-2019? bagaimanakah pengaruh dari likuiditas pada return saham di perusahaan aspek food and beverage tahun 2016- 2019? bagaimanakah pengaruh penilaian pasar pada return saham perusahaan food and beverage pada BEI tahun 2016-201 9? Dan bagaimanakah pengaruh ukuran perusahaan pada return saham perusahaan aspek food and beverage terdaftar BEI di tahun 2016-2019?

Adapun tujuan penelitian, yakni untuk mengetahui pengaruh profitabilitas terhadap return saham perusahaan aspek food and beverage di BEI tahun 20162019, untuk mengetahui pengaruh likuiditas pada return saham perusahaan food and beverage tahun 2016-2019 yang terdaftar di BEI, untuk mengetahui pengaruh penilaian pasar terhadap return saham perusahaan food and beverage yang terdaftar pada BEI tahun 2016-2019, dan untuk mengetahui pengaruh ukuran perusahaan terhadap return saham di perusahaan aspek food and beverage yang terdaftar di BEI pada periode 2016-2019.

Tingkat pendapatan yang diperoleh investor dari investasi yang dilakukan dinamakan return saham. Return saham dapat berupa return realisasi (realized return) dan return ekspektasi (expected return). Return realisasi dianggap penting karena dapat digunakan sebagai ukuran kinerja dari suatu perusahaan (Nalurita, 2015). Sedangkan return ekspektasi adalah return yang diharapkan di

masa yang akan datang oleh investor.

Profitabilitas menunjukkan bagaimana perusahaan memperoleh laba dan efektivitas sebagai kemampuan mereka (Wiagustini, 2014:86). Meningkatnya return on asset (ROA) yang merupakan proksi profitabilitas menjadi ukuran dalam menentukan bahwa perusahaan mampu menghasilkan laba tinggi yang artinya harga saham meningkat. Peningkatan harga saham secara langsung menyebabkan investor menerima pengaruh return saham (Sole, 2020). Keadaan tersebut menunjukkan adanya pengaruh positif diantara ROA dan return saham. Terdapat kesamaan pernyataan yang didukung oleh penelitian Anwaar (2016) yang menunjukkan hasil bahwa ROA mempunyai pengaruh positif dan signifikan terhadap return saham. Hasil serupa juga diperoleh oleh penelitian yang dilakukan Gunadi & Kesuma (2015) serta Almira & Wiagustini (2020) yang menunjukkan hasil bahwa ROA berpengaruh secara positif yang signifikan pada return saham. Dari penjelasan yang ada maka dapat ditarik hipotesis yaitu.

H1: Profitabilitas memiliki pengaruh positif secara signifikan pada return saham.

Likuiditas merupakan kondisi yang dimiliki perusahaan apakah mampu atau tidak dalam pemenuhan kewajiban finansial jangka pendek dari dana lancar yang dimilikinya (Wiagustini, 2014:85). Likuiditas diproksikan dengan menggunakan Current Ratio (CR). Nilai dari CR mengimplementasikan bahwa likuidnya perusahaan akan mendukung pemenuhan kewajiban jangka pendek perusahaan yang secara langsung memengaruhi kredibilitas perusahaan sehingga minat investor menjadi naik dan muaranya harga serta return saham menjadi baik (Handara & Purbawangsa, 2017). Penjelasan tersebut didukung oleh penelitian yang sudah dilakukan Rochim & Ghoniyah (2017) yang menjelaskan CR memiliki pengaruh yang positif pada return saham. Selain dari peneliti terbut, hasil dari penelitian Parwati & Sudiartha (2016), Nandani & Sudjarni (2017), serta Handara & Purbawangsa (2017) juga memperoleh hasil serupa. Dari penjelasan tersebut dapat ditarik hipotesis yaitu.

H2: Likuiditas memiliki pengaruh positif secara signifikan pada return saham.

Penilaian pasar menjelaskan bagaimana kemampuan suatu perusahaan dalam melakukan pengakuan pasar pada kondisi keuangan untuk mengukur kinerja manajemen dalam menciptakan nilai pasar terhadap biaya investasi (Wiagustini, 2014:86). Penilaian pasar diproksi dengan Earnings Per Share (EPS). Semakin besar nilai Earnings Per Share maka pandangan investor tentang keberhasilan perusahaan di masa mendatang akan semakin besar, sehingga investor lebih berani dalam melakukan investasi karena peluang return yang diterima lebih tinggi (Mayuni & Suarjaya, 2018). Penjelasan tersebut mendapat dukungan dari penelitian yang dilakukan Atidhira & Yustina (2017), mereka menemukan hasil yakni EPS berpengaruh secara positif serta memiliki signifikansi pada return saham. Hasil serupa diperoleh oleh penelitian Almira & Wiagustini (2020), serta Allozi & Obeidat (2016) yang memperoleh hasil bahwa EPS berpengaruh secara positif serta signifikan pada return saham.

Dari penjelasan tersebut ditarik hipotesis.

H3: Penilaian pasar memiliki pengaruh positif yang signifikan pada return saham.

Ukuran sebuah perusahaan dapat mendeskripsikan bagaimana perusahaan akan mendapat peluang serta keuntungan di kemudian hari berdasarkan ukuran mereka (Jasman & Kasran, 2017). Ukuran perusahaan diproksikan menggunakan total aset dari perusahaan tersebut. Ketika perusahaan memiliki return saham besar maka pertumbuhan perusahaan semakin tinggi, sehingga investor berspekulasi bahwa perusahaan dengan ukuran besar menjadi pilihan utama mereka (Setiyono & Amanah, 2016). Penjelasan di atas sesuai dengan penelitian Rochim & Ghoniyah (2017) yang menghasilkan bahwa total aset memiliki pengaruh positif yang signifikan pada return saham. Penelitian dari Dwialesi & Darmayanti (2016) serta Putra & Dana (2016) juga menemukan hasil serupa. Dari penjelasan di atas ditarik sebuah hipotesis yaitu.

H4: Ukuruan perusahaan memiliki pengaruh positif serta signifikan pada return saham

METODE PENELITIAN

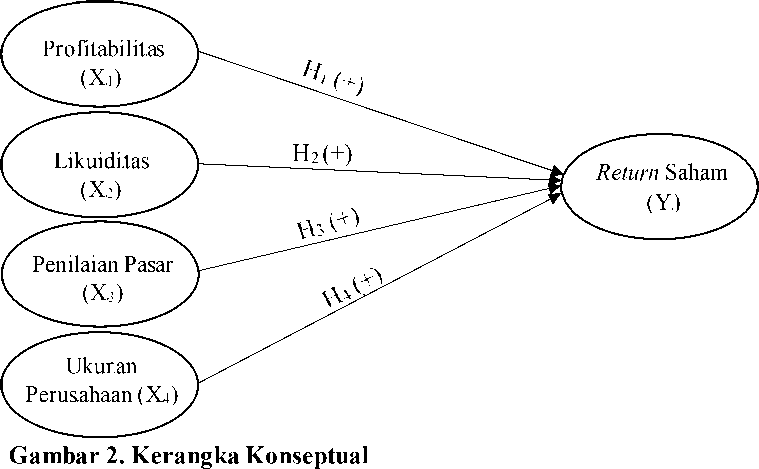

Peneliti menggunakan pendekatan yang berbentuk asosiatif dan metode penelitian yakni metode kuantitatif. Adapun model kerangka konsep penelitian adalah sebagai berikut.

Perusahaan subsektor food and beverage yang telah mendaftarkan diri pada BEI tahun 2016-2019 merupakan ruang lingkup wilayah penelitian ini. Obyek dalam penelitian ini yakni return saham yang dipengaruhi oleh profitabilitas, likuiditas, penilaian pasar, dan ukuran perusahaan.

Variabel dependen (Y) dalam penelitian ini adalah return saham. Return saham bisa diartikan sebagai hasil yang dapat dinikmati oleh investor

dari suatu investasi menggunakan perhitungan selisih dari harga saham periode sekarang dengan sebelumnya. Perumusan return saham yang akan dihitung dengan rumus.

Pt-(Pt-1)

Return Saham = ×100%...............................................................(1)

(Pt-1)

Keterangan:

Pt : Harga saham tahun sekarang

(Pt-1) : Harga saham tahun sebelumnya

Variabel independen (X1) adalah profitabilitas yang mana diproksikan dengan ROA atau Return on Asset. ROA merupakan hasil bagi pada laba bersih dengan total aktiva perusahaan yang bergerak pada subsektor food and beverage yang sudah terdaftar pada BEI di tahun 2016-2019. ROA dirumuskan sebagai berikut (Wiagustini, 2014:90).

Laba Bersih

Return On Asset (ROA) = ×100%...............................................(2)

Total Aktiva

Variabel independen (X2) dalam penelitian ini adalah likuiditas yang diproksikan dengan Current Ratio (CR). CR merupakan hasil bagi diantara aktiva lancar dengan pasiva lancar perusahaan yang bergerak pada subsektor food and beverage terdaftar pada Bursa Efek Indonesia (BEI) tahun 2016-2019. CR akan menggunakan perhitungan rumus yaitu seperti berikut (Wiagustini, 2014:87).

Aktiva Lancar

Current Ratio (CDR) = × 100%..................................................(3)

Pasiva Lancar

Variabel independen (X3) yaitu penilaian pasar menggunakan proksi Earnings Per Share (EPS). EPS merupakan hasil bagi antara laba bersih setelah pajak dengan jumlah lembar saham perusahaan yang bergerak pada subsektor food and beverage yang terdaftar di Bursa Efek Indonesia (BEI) periode 201 62019. EPS dihitung dengan menggunakan rumus sebagai berikut (Wiagustini, 2014:90).

EAT

Earning Per Share (EPS) = .................................................(4)

Jumlah LembarSaham

Variabel independen (X4) dalam penelitian ini adalah ukuran perusahaan yang diukur dengan menggunakan total aset perusahaan subsektor food and beverage terdaftar pada Bursa Efek Indonesia (BEI) tahun 2016- 2019. Ukuran perusahaan dihitung dengan rumus sebagai berikut (Pradiana & Yadnya, 2019).

Size = ln(Total Aset) ...........................................................................................(5)

Sumber data yang digunakan dalam penelitian ini merupakan sumber sekunder berupa annual report dan laporan keuangan yang dipublikasikan melalui situs resmi BEI, yaitu www.idx.co.id serta data harga saham melalui situs resmi BEI dan yahoo finance yang dapat diakses melalui

finannce.yahoo.com. selanjutnya peneliti menggunakan populasi berupa perusahaan sektor food and beverage yang telah mendaftarkan diri pada BEI tahun tahun 2016-2019 sejumlah 14 perusahaan. Adapun penentuan sampelnya menggunakan metode sampling sensus dan metode observasi non partisipan sebagai metode pengumpulan data. Untuk teknik analisis peneliti menggunakan analisis regresi linier berganda dengan software SPSS.

HASIL DAN PEMBAHASAN

Adapun perusahaan subsektor food and beverage yang terdaftar di Bursa Efek Indonesia (BEI) pada periode 2016-2019 sebagai berikut.

Tabel 1.

Perusahaan Subsektor Food and Beverage di Bursa Efek Indonesia Periode 2016-2019

|

No. |

Nama Perusahaan |

Kode Perusahaan |

|

1 |

Akasha Wira International Tbk. |

ADES |

|

2 |

PT. Tiga Pilar Sejahtera Food Tbk. |

AISA |

|

3 |

Tri Banyan Tirta Tbk. |

ALTO |

|

4 |

Wilmar Cahaya Indonesia Tbk. |

CEKA |

|

5 |

Delta Djakarta Tbk. |

DLTA |

|

6 |

Indofood CBP Sukses Makmur Tbk. |

ICBP |

|

7 |

Inti Agri Resources Tbk. |

IIKP |

|

8 |

Indofood Sukses Makmur Tbk. |

INDF |

|

9 |

Multi Bintang Indonesia Tbk. |

MLBI |

|

10 |

Mayora Indah Tbk. |

MYOR |

|

11 |

Prashida Aneka Niaga Tbk. |

PSDN |

|

12 |

Nippon Indosari Corpindo Tbk. |

ROTI |

|

13 |

Sekar Laut Tbk. |

SKLT |

|

14 |

Ultra Jaya Milk Industry & Trading Company Tbk. |

ULTJ |

|

Sumber: Data Diolah, 2020 | ||

Tabel 2.

Hasil Analisis Statistik Deskriptif

|

n |

Minimum |

Maximum |

Mean |

Std. Deviation | |

|

ROA |

40 |

-7,55 |

16,74 |

5,9280 |

6,73143 |

|

CR |

40 |

67,80 |

511,30 |

215,6813 |

128,35164 |

|

EPS |

40 |

-43,22 |

558,99 |

134,1463 |

167,73417 |

|

Ukuran Perusahaan |

40 |

26,42 |

32,20 |

28,9762 |

1,73058 |

|

Return Saham |

40 |

-31,70 |

60,74 |

7,0770 |

20,72626 |

|

Valid N (listwise) |

40 |

Sumber: Data Diolah, 2020

Tabel 2 menunjukkan variabel profitabilitas dengan jumlah data 40, memiliki nilai rata-rata sebesar 5,9280 dengan nilai standar deviasi sebesar

6,73143. Nilai terendah variabel profitabilitas sebesar -7,55 persen dan nilai tertinggi sebesar 16,74 persen.

Variabel likuiditas dengan jumlah data sebanyak 40, memiliki nilai rata-rata yakni 215,6813 dengan nilai standar deviasi sebesar 128,35164. Nilai terendah variabel likuiditas yang diperoleh dari hasil uji sebesar 67,80 persen dan nilai tertinggi sebesar 511,30 persen.

Jumlah data sejumlah 40, variabel penilaian pasar mempunyai nilai rata-rata sejumlah 134,1463 dan standar deviasi sebesar 167,73417. Nilai terendah variabel penilaian pasar yang diperoleh dari hasil uji sebesar -43,22 dan nilai tertinggi sebesar 558,99.

Dengan jumlah data sebanyak 40, variabel ukuran perusahaan memiliki nilai rata-rata sebesar 28,9762 dengan nilai standar deviasi sebesar 1,73058. Nilai terendah variabel ukuran perusahaan yang diperoleh dari hasil uji sebesar 26,42 dan nilai tertinggi sebesar 32,20.

Variabel return saham dengan jumlah data sebanyak 40, mempunyai rata-rata sejumlah 7,0770 dan standar deviasi sejumlah 20,72626. Nilai terendah return saham yang diperoleh dari hasil uji sebesar -31,70 persen dan nilai tertinggi sebesar 60,74 persen.

Tabel 3.

Hasil Uji Normalitas

Unstandarddized

Residdual

|

N |

55 | |

|

Normal Parametersa,b |

Meann |

,0000000 |

|

Std. |

46,08058045 | |

|

Deviaation | ||

|

Most Extrdeme |

Absulute |

,219 |

|

Differednces |

positive |

,219 |

|

Negative |

-,166 | |

|

Test Statistic |

,219 | |

|

Asydmp. Sig. (2-tailded) |

,000c | |

|

Sudmber: Data Didolah, 2020 | ||

Dalam pengujian normalitas, data penelitian dapat dikatakan berdistribusi normal jika nilai Asymp. Sig. (2-tailed) lebih besar dari α = 0,05. Tabel 3 menunjukkan menyatakan bahwa Asymp. Sig. (2-tailed) sejumlah 0,000 di bawah daripada nilai α = 0,05, yang berarti data yang digunakan dalam penelitian tidak memiliki distribusi yang normal.

Jumlah keseluruhan data dalam penelitian ini sebanyak 56 data yang diperoleh dari jumlah sampel penelitian sebanyak 14 perusahaan dengan periode penelitian selama 4 tahun (2016-2019). Namun dari jumlah data tersebut terdapat beberapa data yang bersifat outlier, sehingga dilakukan uji outlier yang memperoleh data sebanyak 40 data. Adapun data outlier perusahaan food and beverage di BEI periode 2016-2019 sebagai berikut.

Tabel 4.

Data Outlier Perusahaan Food and Beverage di BEI Periode 2016-2019

|

No |

Nama Perusahaan |

Kode Perusahaan |

Tahun |

|

1 |

PT. Tiga Pilar Sejahtera Food Tbk. |

AISA |

2017 2018 |

|

2 |

PT. Wilmar Cahaya Indonesia Tbk. |

CEKA |

2019 2016 |

|

3 |

Delta Djakarta Tbk. |

DLTA |

2016 2017 2018 |

|

4 |

Inti Agri Resources Tbk. |

IIKP |

2019 2017 2019 |

|

5 |

Multi Bintang Indonesia Tbk. |

MLBI |

2016 2017 2018 |

|

6 |

PT. Prashida Aneka Niaga Tbk. |

PSDN |

2019 2017 |

|

7 |

Sekar Laut Tbk. |

SKLT |

2017 |

Sumber: Data Diolah, 2020

Tabel 5.

Hasil Uji Normalitas setelah Outlier

Unstandadrdized Redsidual

|

n |

40 |

|

a,b dNmoral Parameters |

Medan ,0000000 Std. 17,60986024 Deviadtion |

|

Most Extredme Differences |

Absodlute ,103 Posidtive ,089 Ned gative -,103 |

|

Test Statidstic Asydmp. Sig. (2-tailed) |

,103 ,200c,d |

Sumdber: Data Didolah, 2020

Tabel 5 menyatakan hasil uji normalitas setelah dilakukan outlier, diperoleh nilai Asymp. Sig. (2-tailed) sejumlah 0,200 berada di atas daripada nilai α = 0,05, yang artinya terdapat data dalam penelitian mempunyai distribusi secara normal.

Hasil Uji Autokorelasi

|

Moddel |

R |

R Square |

Adjusted R Square |

Std. Error of the Estimmate |

Durbin-Watson |

|

1 |

,527a |

,278 |

,196 |

18,58892 |

2,102 |

Sumber: Data Diolah, 2020

Tabel 6 menunjukkan hasil uji autokorelasi, nilai Durbin-Watson yang diperoleh sebesar 2,102. Jumlah n pada penelitian ini berjumlah 40 dan k berjumlah 4, sehingga nilai dU sebesar 1,7209 yang dapat dilihat pada Tabel Durbin-Watson. Nilai 4 – dU yang diperoleh sebesar 2,2791, sehingga dapat dirumuskan dU < DW < 4 – dU = 1,7209 < 2,102 < 2,2791. Hal ini menunjukkan bahwa tidak terjadi gejala autokorelasi.

Tabel 7.

Hasil Uji Multikolinearitas

Collinearity Statisstics

Moddel

|

Tolerannce |

VIIF | ||

|

1 |

(Connstant) | ||

|

ROA |

,281 |

3,561 | |

|

CR |

,377 |

2,650 | |

|

EPS |

,372 |

2,689 | |

|

Ukuran Perusahaan |

,368 |

2,718 | |

Sumber: Data Diolah, 2020

Untuk mengetahui korelasi di antara variabel independen, yakni variabel profitabilitas, likuiditas, penilaian pasar, dan ukuran perusahaan dalam model regresi maka dilakukan uji multikolinearitas. Hasil dari uji multikolinearitas yang sesuai dengan Tabel 7 di atas, nilai tolerance dari variabel profitabilitas sebesar 0,281, variabel likuiditas sebesar 0,377, variabel penilaian pasar sebesar 0,372, dan variabel ukuran perusahaan sebesar 0,368 yang lebih besar dari 0,10. Nilai VIF dari variabel profitabilitas sebesar 3,561, variabel likuiditas sebesar 2,650, variabel penilaian pasar sebesar 2,689, dan variabel ukuran perusahaan sebesar 2,718 di bawah daripada nilai 10. Kesimpulannya adalah nilai tolerance dari variabel independen lebih besar dari 0,10 dan nilai VIF dari variabel independen lebih kecil dari 10. Sehingga model regresi dalam penelitian ini dapat dikatakan bebas dari multikolinearitas.

Untuk mengetahui apakah terjadi ketidaksamaan varian pada model regresi maka dilakukan uji heteroskedastisitas, yang mana jika variabel independen tidak berpengaruh signifikan terhadap variabel dependen (nilai absolute residual > 0,05) maka dapat dikatakan tidak terdapat gejala heteroskedastisitas pada suatu model regresi. Berdasarkan Hasil Uji

Heteroskedastisitas yang ditunjukkan pada Tabel 8, nilai signfiikansi variabel profitabilitas sebesar 0,184, variabel likuiditas sebesar 0,630, variabel penilaian pasar sebesar 0,984, dan variabel ukuran perusahaan sebesar 0,235 yang berada di atas 0,05, kesimpulannya adalah model regresi di dalam penelitian dapat dikatakan tidak terjadi gejala heteroskedastisitas.

Tabel 8.

Hasil Uji Heteroskedastisitas

|

Model |

Unstandardized Coefficients |

Standardized Coefficients Beta |

t |

Sig. | ||

|

B |

Std. Error | |||||

|

(Constant) |

-45,709 |

48,533 |

-,942 |

,353 | ||

|

ROA |

-,693 |

,511 |

-,413 |

-1,356 |

,184 | |

|

1 |

CR |

,011 |

,023 |

,128 |

,486 |

,630 |

|

EPS |

,000 |

,018 |

-,005 |

-,021 |

,984 | |

|

Ukuran Perusahaan |

2,098 |

1,737 |

,322 |

1,208 |

,235 | |

Sumber: Data Diolah, 2020

Dari hasil uji regresi linear berganda yang diperoleh pada Tabel 9, persamaan regresi linear berganda dapat dibuat sebagai berikut.

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + e

Y = (-72,135) + 1,792X1 - 0,31X2 - O,OI8X3 + 2,682X4 + e

Keterangan:

Y : Return saham

α : Konstanta

β1 β4: Koefisien regresi

X1 : Profitabilitas

X2 : Likuiditas

-

X3 : Penilaian pasar

-

X4 : Ukuran perusahaan

e : error term

Dapat dilihat pada tabel 9 dengan uji regresi linear berganda, diperoleh nilai koefisien regresi dari variabel profitabilitas dengan arah positif sebesar 1,792 yang menunjukkan adanya hubungan yang searah. Hal ini memiliki arti bahwa apabila terjadi peningkatan pada profitabilitas sejumlah satu persen, dengan itu return saham mengalami penigkatan sejumlah 1,792 persen, asumsi pada variabel likuiditas, penilaian pasar, dan ukuran perusahaan memiliki nilai konstan.

|

Hasil Uji Regresi Linear Berganda | ||||||

|

Model |

Unstandardized Coefficients |

Standardized Coefficients Beta |

t |

Sig. | ||

|

B |

Std. Error | |||||

|

1 |

(Constant) |

-72,135 |

79,227 |

-,910 |

,369 | |

|

ROA |

1,792 |

,834 |

,582 |

2,147 |

,039 | |

|

CR |

-,031 |

,038 |

-,192 |

-,820 |

,418 | |

|

EPS Ukuran |

-,018 |

,029 |

-,147 |

-,626 |

,535 | |

|

Perusahaan |

2,682 |

2,836 |

,224 |

,946 |

,351 | |

Sumber: Data Diolah, 2020

Likuiditas memiliki nilai koefisien regresi dengan arah negatif sebesar -0,031 yang menunjukkan adanya hubungan secara berlawanan. Hal ini memiliki arti bahwa peningkatan yang terjadi pada likuiditas sejumlah satu persen, dengan demikian return saham akan turun sejumlah 0,031 persen, dengan mengasumsikan bahwa variabel profitabilitas, penilaian pasar, dan ukuran perusahaan memiliki nilai konstan.

Nilai koefisien regresi variabel penilaian pasar yang diperoleh dari uji regresi berganda, yaitu sebesar -0,018 dengan arah negatif, yang mana nilai tersebut menunjukkan adanya hubungan yang berlawanan. Hal ini memiliki arti bahwa terjadinya peningkatan penilaian pasar sebesar 1 persen, maka akan terjadi penurunan return saham sebesar 0,018 persen, dengan mengasumsikan bahwa variabel profitabilitas, likuiditas, dan ukuran perusahaan bernilai konstan. Untuk koefisien regresi pada variabel ukuran perusahaan dengan arah positif sejumlah 2,682 yang menunjukkan adanya hubungan yang searah. Hal ini memiliki arti bahwa apabila ukuran perusahaan mengalami peningkatan senilai satu persen, return akan ikut mengalami peningkatan sejumlah 2,682 persen, diasumsikan untuk variabel profitabilitas, likuiditas, dan penilaian pasar bernilai konstan.

|

Tabel 10. Uji F | |

|

Model |

Sum of Mean Squares df Square Fd Sig. |

|

1 Regression Residual |

4659,350 4 1164,838 3,371 ,020b 12094,180 35 345,548 |

|

Total |

16753,530 39 |

Sumber: Data Diolah, 2020

Berdasarkan hasil uji F pada tabel 10, diperoleh nilai signifikansi F sebesar 0,0020 yang lebih kecil dari α = 0,05, yang berarti bahwa variabel profitabilitas, likuiditas, penilaian pasar, dan ukuran perusahaan berpengaruh serempak pada return saham. Sehingga dapat disimpulkan bahwa model dalam penelitian dapat dikatakan layak untuk diteliti.

Tabel 11. Hasil Uji t

|

Model |

Unstandardized Coefficients |

Standardized Coefficients Beta |

t |

Sig. |

Hipotesis | |

|

B |

Std. Error | |||||

|

1 (Constant) ROA |

-72,135 1,792 |

79,227 ,834 |

,582 |

-,910 2,147 |

,369 ,039 |

Diterima |

|

CR |

-,031 |

,038 |

-,192 |

-,820 |

,418 |

Ditolak |

|

EPS |

-,018 |

,029 |

-,147 |

-,626 |

,535 |

Ditolak |

|

Ukuran |

2,682 |

2,836 |

,224 |

,946 |

,351 |

Ditolak |

|

Perusahaan | ||||||

Sumber: Data Diolah, 2020

Hasil kesimpulan pengujian pada tabel 11 menyatakan bahwa nilai signifikan t dari variabel profitabilitas sebesar 0,039 yang menyatakan nilai di bawah dari α = 0,05, itu tandanya bahwa return saham dipengaruhi secara signifikan oleh variabel profitabilitas. Nilai t hitung variabel profitabilitas sebesar 2,147 yang menunjukkan arah positif. Kesimpulan yang dapat diambil adalah bahwa variabel profitabilitas mempunyai pengaruh positif yang signifikan pada return saham, yang berarti H1 di penelitian ini diterima.

Variabel likuiditas mempunyai tingkat signifikan t senilai 0,418 berada di atas dari α = 0,05, menjelaskan bahwa return saham dipengaruhi secara tidak signifikan oleh variabel likuiditas. Nilai t hitung variabel likuiditas sebesar -0,820 yang menunjukkan arah negatif. Hasil tersebut menyimpulkan bahwa likuiditas berpengaruh secara negatif serta tidak signifikan pada return saham, maka dengan demikian H1 tidak diterima dan H0 diterima.

Nilai signifikansi t dari variabel penilaian pasar, yaitu sebesar 0,535 yang lebih besar dibandingkan dengan nilai α = 0,05, berarti return saham dipengaruhi secara tidak signifikan oleh variabel nilai pasar. Nilai t hitung variabel penilaian pasar sebesar -0,626 yang menunjukkan arah negatif. Kesimpulan yang dapat diambil adalah penilaian pasar berpengaruh secara negatif serta tidak signifikan pada return saham, yang berarti H1 dalam penelitian tidak diterima sedangkan H0 diterima.

Variabel ukuran perusahaan mempunyai tingkat signifikansi t sejumlah 0,351 berada pada rentan di atas dari α = 0,05, artinya variabel ukuran perusahaan memiliki pengaruh yang tidak signifikan terhadap return saham. Nilai t hitung dari variabel ukuran perusahaan sejumlah 0,946 berada pada arah positif. Hasil tersebut menjelaskan untuk ukuran perusahaan berpengaruh secara positif tetapi tidak signifikan pada return saham, tandanya H1 tidak diterima sedangkan H0 diterima.

Variabel profitabilitas diproksikan menggunakan Return on Asset (ROA). Peningkatan ROA mencerminkan kinerja bagus untuk sebuah perusahaan, yang mencerminkan perusahaan mampu memperoleh keuntungan yang lebih besar sehingga investor memiliki ketertarikan dam melakukan investasi. Dengan demikian maka akan terjadi kenaikan harga sebuah saham perusahaan yang akan berdampak pula pada kenaikan return saham.

Pendapat tersebut sama dengan penelitian sebelumnya dari Gunadi & Kesuma (2015) pada perusahaan food and beverage di BEI yang menemukan hasil bahwa ROA memiliki pengaruh positif dan signifikan terhadap return saham. Hasil penelitian serupa dilakukan oleh Almira & Wiagustini (2020) yang memperoleh hasil bahwa ROA memiliki pengaruh secara positif serta signifikan pada return saham perusahaan food and beverage terdaftar pada BEI.

Untuk likuiditas diproksikan menggunakan Current Ratio (CR). Jumlah atau nilai CR jika tinggi menunjukkan perusahaan memiliki banyaknya dana yang menganggur (indle fund), yang mencerminkan perusahaan kurang mampu memanajemen aset lancarnya dengan baik. Hal ini dapat menyebabkan berkurangnya keuntungan yang diperoleh perusahaan sehingga berdampak pada rendahnya keinginan investor untuk berinvestasi dan akan membuat return saham turun. CR memiliki pengaruh yang tidak signifikan terhadap return saham, mengindikasikan bahwa dalam pengambilan keputusan investasi investor mempertimbangkan hal lain juga selain likuiditas. Hasil yang didapat sesuai penjelasan tersebut didukung berdasarkan penelitian terdahulu dari Ariyanti & Suwitho (2016) menyatakan bahwa CR berpengaruh secara negatif serta tidak memiliki signifikansi yang kuat pada return saham di bidang food and beverage yang tercatat pada BEI.

Penilaian pasar diproksikan menggunakan Earnings Per Share (EPS). EPS tidak berpengaruh signifikan terhadap return saham perusahaan food and beverage selama periode 2016-2019 yang dapat diartikan bahwa perubahan harga saham tidak dipengaruhi oleh perubahan EPS. Investor tidak mempertimbangkan EPS dalam pengambilan keputusan untuk menjual atau membeli saham karena EPS tidak selalu menunjukkan kinerja perusahaan yang baik (Pandaya dkk., 2020). Hafni & Anggraini (2018) menemukan bahwa EPS memiliki pengaruh yang negatif serta tidak signifikan terhadap return saham. Penelitian yang dilakukan oleh Putra & Kindangen (2016) memperoleh hasil yang serupa, yakni EPS berpengaruh secara negatif serta tidak memiliki signifikansi pada return saham perusahaan food and beverage tercatat pada BEI.

Proksi dari ukuran perusahaan dilihat dari total aset perusahaan yang bersangkutan. Semakin tinggi atau besar ukuran suatu perusahaan maka mencerminkan total aset yang besar di perusahaan tersebut, yang mengindikasikan kemampuan perusahaan dalam menghasilkan laba akan semakin meningkat, hal ini menyebabkan tingkat keinginan investor naik untuk berinvestasi di perusahaan tersebut, sehingga harga dari saham naik dan akan berdampak pula pada kenaikan return saham yang diperoleh investor. Pernyataan di atas didukung dengan dilakukannya penelitian terdahulu dari Felmawati & Handayani (2017) dengan hasil yaitu ukuran perusahaan berpengaruh secara positif namun tidak memiliki signifikan yang kuat pada return saham perusahaan food and beverage tercatat di BEI. Kesimpulan hasil tersebut serupa dengan penelitian yang telah dilakukan oleh Sariningsih & Aprilia (2017).

Implikasi teoritis yang diperoleh dari penelitian ini, yakni variabel profitabilitas yang diproksikan dengan Return On Asset (ROA) memiliki

pengaruh yang positif serta signifikan terhadap return saham, yang mana hasil penelitian ini sejalan dengan teori sinyal atau signalling theory. Variabel likuiditas yang diproksikan dengan Current Ratio (CR) mempunyai pengaruh negatif serta tidak signifikan terhadap return saham, sehingga hasil ini tidak sejalan dengan teori sinyal atau signalling theory. Variabel penilaian pasar dengan proksi Earnings Per Share (EPS) berpengaruh secara negatif dan tidak signifikan terhadap return saham, yang mana hasil ini tidak sejalan dengan teori sinyal atau signalling theory. Variabel ukuran perusahaan yang diukur dengan total aset memiliki pengaruh yang positif namun tidak signifikan terhadap return saham, sehingga hasil ini tidak sejalan dengan teori sinyal atau signalling theory. Adapun implikasi praktis dari penelitian ini, yaitu investor dapat mempertimbangkan variabel profitabilitas sebagai acuan di dalam pengambilan keputusan investasi di perusahaan.

Adapun penelitian ini mempunyai beberapa keterbatasan, yakni periode penelitian yang digunakan relatif singkat, yakni periode 20 16 sampai dengan 2019. Selain itu terdapat keterbatasan dalam penggunaan variabel independen yang hanya menggunakan variabel internal perusahaan, yakni ukuran perusahaan dan rasio keuangan yang terdiri dari profitabilitas, likuiditas, dan penilaian pasar. Ruang lingkup perusahaan hanya berfokus pada perusahaan subsektor food and beverage, dan adanya data penelitian yang bersifat outlier, sehingga jumlah data berkurang.

SIMPULAN DAN SARAN

Untuk kesimpulan yang bisa diambil pada penelitian ini yaitu, (1) profitabilitas berpengaruh secara positif serta signifikan pada return saham di perusahaan aspek food and beverage dan tercatat pada BEI di rentang tahun 2016- 2019, (2) likuiditas berpengaruh secara negatif serta tidak signifikan pada return saham di perusahaan aspek food and beverage tercatat di BEI tahun 2016-2019, (3) penilaian pasar berpengaruh secara negatif serta tidak memiliki signifikansi pada return saham di perusahaan aspek food and beverage tercatat pada BEI pada tahun 2016- 2019, (4) ukuran perusahaan memiliki suatu pengaruh yang positif tapi tidak signifikan pada return saham perusahaan aspek food and beverage yang tercatat pada BEI pada tahun 20162019.

Saran-saran yang dapat diberikan oleh peneliti adalah, (1) bagi investor maupun calon investor dapat mempertimbangkan faktor profitabilitas perusahaan karena faktor tersebut berpengaruh secara signifikan pada return saham di aspek food and beverage tercatat pada BEI tahun 2016-2019, (2) untuk peneliti-peneliti ke depannya bisa mempertimbangkan untuk menambahkan dan mengembangkan variabel serta periode dalam melakukan penelitian selanjutnya untuk memperoleh gambaran yang jelas mengenai return saham.

REFERENSI

Aisah, A. N., & Mandala, K. (2016). Pengaruh Return On Equity, Earning Per Share, Firm Size, dan Operating Cash Flow Terhadap Return Saham. E-Jurnal Manajemen Universitas Udayana, 5(11), 6907–6936.

Allozi, N. M., & Obeidat, G. S. (2016). The Relationship between the Stock Return and Financial Indicators (Profitability, Leverage): An Empirical Study on Manufacturing Companies Listed in Amman Stock Exchange. Journal of Social Sciences (COES&RJ-JSS), 5(3), 408–424.

https://doi.org/10.25255/jss.2016.5.3.408.424

Almira, N. P. A. K., & Wiagustini, N. L. P. (2020). Return On Asset, Return On Equity, Dan Earning Per Share Berpengaruh Terhadap Return Saham. E-Jurnal Manajemen Universitas Udayana, 9(3), 1069–1088.

https://doi.org/10.24843/ejmunud.2020.v09.i03.p13

Anwaar, M. (2016). Impact of Firms’ Performance on Stock Returns (Evidence from Listed Companies of FTSE-100 Index London, UK). Global Journal of Management and Business Research, 16(1), 678–685.

Ariyanti, A. I., & Suwitho. (2016). Pengaruh CR, TATO, NPM, dan ROA Terhadap Return Saham. Jurnal Ilmu Dan Riset Manajemen, 5(4), 1–16.

Atidhira, A. T., & Yustina, A. I. (2017). The Influence of Return On Asset, Debt to Equity Ratio, Earnings Per Share, and Company Size on Share Return in Property and Real Estate Companies. JAAF (Journal of Applied Accounting and Finance), 1(2), 128–146.

Benedicta, G. R., & Lusmeida, H. (2015). the Influence of Investment Opportunity Set (IOS) and Profitability Towards Stock Return on Property and Real Estate Firms in Indonesia Stock Exchange. The 3rd International Multidisciplinary Conference on Social Sciences (IMCoSS) , 57–65.

Brigham, E. F., & Houston, J. F. (2010). Dasar-dasar Manajemen Keuangan. Jakarta: Salemba Empat.

Dwialesi, J. B., & Darmayanti, N. P. A. (2016). Pengaruh Faktor-faktor Fundamental Terhadap Return Saham Indeks Kompas 100. E-Jurnal Manajemen Universitas Udayana, 5(4), 2544–2572.

Felmawati, E. N., & Handayani, N. (2017). Pengaruh Likuiditas, Leverage, Profitabilitas, dan Ukuran Perusahaan Terhadap Return Saham. Jurnal Imu Dan Riset Akuntansi, 6(12).

Gunadi, G. G., & Kesuma, I. K. W. (2015). Pengaruh ROA, DER, EPS Terhadap Return Saham Perusahaan Food and Beverage BEI. E-Jurnal Manajemen Universitas Udayana, 4(6), 1636–1647.

Hafni, L., & Anggraini, V. (2018). Pengaruh Current Ratio (CR), Debt to Equity Ratio (DER), Earning Per Share (EPS), Return On Equity (ROE), dan Price Earning Share (PER) Terhadap Return Saham pada Perusahaan

Food and Beverage yang Terdaftar di Bursa Efek Indonesia. BILANCIA, 2(2), 137–149.

Handara, I. M. P. D. P. P., & Purbawangsa, I. B. A. (2017). Pengaruh Rasio Keuangan, Kondisi Pasar Modal, dan Perubahan Nilai Tukar Terhadap Return Saham. E-Jurnal Manajemen Universitas Udayana, 6(2), 663– 696.

Jasman, J., & Kasran, M. (2017). Profitability, Earnings Per Share on Stock Return with Size as Moderation. Trikonomika, 16(2), 88–94.

https://doi.org/10.23969/trikonomika.v16i2.559

Khotimah, K., & Murtaqi, I. (2015). The Fundamental Analysis of Indonesian Stock Return (Case Study : Listed Public Companies in Sub Sector Food and Beverage for the Period 2003-2012). Journal of Business and Management, 4(1), 95–104.

Mayuni, I. A. I., & Suarjaya, G. (2018). Pengaruh ROA, Firm Size, EPS, Dan PER Terhadap Return Saham Pada Sektor Manufaktur Di BEI. E-Jurnal Manajemen Universitas Udayana, 7(8), 4063–4093.

https://doi.org/10.24843/EJMUNUD.2018.v07.i08.p02

Nalurita, F. (2015). The Effect of Profitability Ratio, Solvability Ratio, Market Ratio on Stock Return. Business and Entrepreneurial Review, 15(1), 73– 94. https://doi.org/10.25105/ber.v15i1.2080

Nandani, I. G. A. I. Y., & Sudjarni, L. K. (2017). Pengaruh Likuiditas, Profitabilitas dan Nilai Pasar Terhadap Return Saham Perusahaan F & B Di BEI. E-Jurnal Manajemen Universitas Udayana, 6(8), 4481–4509.

Ningtyas, S. A., Wahono, B., & Mardani, R. M. (2019). Pengaruh Rasio Profitabilitas, Leverage, Likuiditas, dan Ukuran Perusahaan Terhadap Return Saham pada Sektor Industri Kimia dan Pakan Ternak Yang Terdaftar di BEI Periode 2014-2017. E-Jurnal Riset Manajemen Prodi Manajemen Fakultas Ekonomi Unisma, 39–51.

Pandaya, Julianti, P. D., & Suprapta, I. (2020). Pengaruh Faktor Fundamental Terhadap Return Saham. Jurnal Akuntansi, 9(2), 233–243.

https://doi.org/10.37932/ja.v9i2.156

Parwati, R. R. A. D., & Sudiartha, G. M. (2016). Pengaruh Profitabilitas, Leverage, Likuiditas dan Penilaian Pasar Tehadap Return Saham pada Perusahaan Manufaktur. E-Jurnal Manajemen Universitas Udayana, 5(1), 385–413.

Pradiana, N., & Yadnya, I. P. (2019). Pengaruh Leverage, Profitabilitas, Firm Size, dan Likuiditas Terhadap Return Saham Perusahaan Sektor Industri Barang Konsumsi. E-Jurnal Manajemen Universitas Udayana, 8(4), 2239–2266. https://doi.org/10.24843/ejmunud.2019.v08.i04.p13

Putra, F. E. P., & Kindangen, P. (2016). Pengaruh Return on Asset (ROA), Net Profit Margin (NPM), Dan Earning Per Share (EPS) Terhadap Return

Saham Perusahaan Makanan Dan Minuman yang Terdaftar di Bursa Efek Indonesia (Periode 2010-2014). Jurnal EMBA, 4(4), 235–245.

Putra, I. M. G. D., & Dana, I. M. (2016). Pengaruh Profitabilitas, Leverage, Likuiditas, dan Ukuran Perusahaan Terhadap Return Saham Perusahaan Farmasi di BEI. E-Jurnal Manajemen Universitas Udayana, 5(11), 6825– 6850.

Rochim, & Ghoniyah, N. (2017). Analysis on the Effect of Current Ratio, Cashflow From Operation To Debt, Firm Size and Return On Equity on Stock Return. International Journal of Islamic Business Ethics, 2(3), 4 1– 51. https://doi.org/10.30659/ijibe.2.3.41 -51

Sari, T. W., Hidayat, R. R., & Sulasmiyati, S. (2017). The Influence of Return On Investment (ROI), Return On Equity (ROE), Earnings Per Share (EPS) and Market Value Added (MVA) on Stock Return (Study on Consumer Goods Industry that Listed on Indonesia Stock Exchange for 2011-201 5). Jurnal Administrasi Bisnis, 46(1), 172–180.

https://doi.org/10.1002/jssc.201500123

Sariningsih, E., & Aprilia, A. (2017). Pengaruh Arus Kas Operasi, Nilai Perusahaan, Struktur Modal dan Ukuran Perusahaan Terhadap Return Saham (Studi Empiris pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Periode 2011 -2015). Jurnal Riset Akuntansi Dan Manajemen, 6(2), 159–164.

Setiyono, E., & Amanah, L. (2016). Pengaruh Kinerja Keuangan dan Ukuran Perusahaan Terhadap Return Saham. Jurnal Ilmu Dan Riset Akuntansi, 5(5).

Sole, D. (2020). Analisis Faktor-Faktor yang Berpengaruh Terhadap Return Saham pada Perusahaan Manufaktur Sektor Industri Barang Konsumsi Sub Sektor Makanan dan Minuman yang Tercatat Aktif di Bursa Efek Indonesia Periode 2013-2017. Jurnal Manajemen Bisnis Dan Kewirausahaan, 4(4), 162–167. https://doi.org/10.24912/jmbk.v4i4.8680

Stefano, K. (2015). The Impact of Financial Ratio toward Stock Return of Property Industry in Indonesia. IBuss Management, 3(2), 222–231.

Suciati, N. H. D. (2018). The Effect of Financial Ratio and Firm Size on Stock Return in Property and Real Estate Companies Listed on the Indonesia Stock Exchange. The Indonesian Accounting Review, 8(1), 96–108. https://doi.org/10.14414/tiar.v8i1.1633

Tandelilin, E. (2010). Portofolio dan Investasi: Teori dan Aplikasi. Yogyakarta: Alfabeta.

Tikasari, N., & Surjandari, D. A. (2020). The Effect of Economic Value Added and Financial Performance on Stock Return. Saudi Journal of Business and Management Studies, 5(6), 343–352.

https://doi.org/10.36348/sjbms.2020.v05i06.005

Wiagustini, N. L. P. (2014). Manajemen Keuangan. Denpasar: Udayana University Press.

Yuliarti, A., & Diyani, L. A. (2018). The Effect of Firm Size, Financial Ratios and Cash Flow On Stock Return. The Indonesian Accounting Review, 8(2), 229–243. https://doi.org/10.14414/tiar.v8i2.1313

377

Discussion and feedback