PENGARUH KEPEMILIKAN MANAJERIAL DAN KINERJA KEUANGAN TERHADAP KEBIJAKAN DIVIDEN DAN NILAI PERUSAHAAN

on

1559

PENGARUH KEPEMILIKAN MANAJERIAL DAN KINERJA KEUANGAN TERHADAP KEBIJAKAN DIVIDEN DAN NILAI PERUSAHAAN

Ni Kadek Ari Lina Wati1

2

Ni Putu Ayu Darmayanti2

-

1Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia e-mail: dek.arilina@yahoo.com / telp: +62 81916179 061

-

2Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia

ABSTRAK

Nilai perusahaan merupakan bagaimana perusahaan berhasil dengan baik dalam mengelola keuangan perusahaan sehingga dari hasil laporan keuangan akan terlihat sejauh mana perusahaan bekerja dengan baik atau bahkan sebaliknya. Tujuan penelitian ini adalah untuk mengetahui seberapa besar kepemilikan manajerial dan kinerja keuangan berpengaruh terhadap kebijakan dividen dan nilai perusahaan. Penelitian ini dilakukan pada seluruh perusahaan manufaktur di Bursa Efek Indonesia. Besarnya jumlah sampel sebanyak 10 perusahaan, melalui metode purposive sampling. Pengumpulan data dilakukan melalui laporan keuangan. Teknik analisis yang diterapkan adalah path analysis. Hasil analisis menemukan bahwa kepemilikan manajerial, likuiditas, leverage, dan profitabilitas berpengaruh positif tidak signifikan terhadap kebijakan dividen. Terdapat pengaruh negatif dan signifikan antara Kepemilikan manajerial terhadap nilai perusahaan, likuiditas terhadap nilai perusahaan mempunyai pengaruh positif tidak signifikan, leverage dan profitabilitas terhadap nilai perusahaan berpengaruh positif signifikan dan kebijakan dividen terhadap nilai perusahaan berpengaruh positif tidak signifikan.

Kata kunci: kepemilikan manajerial, likuiditas, leverage, profitabilitas, kebijakan dividen, nilai perusahaan.

ABSTRACT

Firm value shows how well the company manage its financial so that the financial report results will shows how far the company works well or vice versa. The goal is to determine how much managerial ownership and financial performance affect the dividend policy and firm value. The research was conducted on the entire Manufacturing Company in Indonesia Stock Exchange. The large number of samples is taken as many as10 companies, through purposive sampling method. Data collectionis done by analyzing financial report. The analysis technique applied was path analysis. The analysis found that managerial ownership, liquidity, leverage, and profitability give positive effect on dividend policy significantly. Managerial ownership gives negative effect on firm value, liquidity gives positive effect on firm value but not significant, leverage and profitability give positive effect on firm value and dividend policy, and dividend policy gives positive effect on firm value.

Keywords: managerial ownership, liquidity, leverage, profitability, dividend policy, the value of the company.

PENDAHULUAN

Nilai perusahaan akan tercermin apabila perusahaan tersebut dijual dan adanya calon pembeli yang bersedia membayar sesuai dengan penilaian investor terhadap perusahaan tersebut. Bagi sebagian besar perusahaan di pasar modal

yang menerbitkan saham, diperjual – belikannya harga saham di bursa merupakan indikator nilai perusahaan (Suad Husnan, 2000: 11). Menurut Mahendra, dkk (2012) menyatakan kemakmuran pemegang saham dapat meningkatkan apabila harga saham perusahaan secara maksimum meningkat. Meningkatnya kemakmuran pemegang saham secara tidak langsung perusahaan harus berusaha agar dapat meningkatkan harga saham perusahaan.

Brigham dan Houston (2006: 32) mengemukakan bahwa nilai perusahaan dipengaruhi oleh tindakan-tindakan manajerial yaitu keputusan investasi, keputusan pendanaan dan kebijakan dividen. Keputusan investasi didefinisikan sebagai pengeluaran dana saat ini dimana pengembaliannya terjadi diwaktu yang akan datang. Keputusan investasi ini akan dipengaruhi oleh adanya dana dan biaya modal. Keputusan pendanaan didefinisikan sebagai keputusan yang dilakukan oleh manajer keuangan yang berkaitan dengan bagaimana membiayai keputusan investasi yang akan dilakukan perusahaan sedangkan, kebijakan dividen merupakan keputusan keuangan yang dilakukan oleh perusahaan setelah perusahaan beroperasi dan memperoleh laba (Wiagustini, 2010: 165).

Terdapat tiga teori tentang kebijakan dividen yang berlawanan dalam manajemen keuangan. Menurut Modigliani & Miller (MM) yang dikenal dengan dividend irrelevant theory pada kondisi keputusan investasi, pembayaran dividen terhadap kemakmuran pemegang saham tidak terdapat pengaruh. Lebih lanjut MM menyatakan bahwa nilai perusahaan ditentukan earning power dalam aset perusahaan (Wiagustini 2010: 262). Menurut Gordon dan Litner dalam the bird in the hand theory, ekuitas perusahaan akan mengalami kenaikan yang disebabkan

oleh penurunan pembayaran dividen, karena investor lebih yakin terhadap penerimaan dan pembagian dividen dibandingkan dengan kenaikan nilai modal (capital gain) yang dihasilkan laba tersebut, Wiagustini (2010: 264). Sebaliknya Litzenberger & Ramaswamy dalam the tax differential theory berpendapat bahwa investor lebih suka untuk menerima capital gain yang tinggi dibanding dengan dividen yang tinggi. Dengan kata lain investor lebih menyukai perusahaan lebih menahan laba setelah pajak dimana dipergunakan untuk membiayai investasi dari pada pembayaran dividen dalam bentuk kas, Wiagustini (2010: 265). Dalam menciptakan agar pembiayaan-pembiayaan diatas perlu adanya kinerja manajemen yang maksimal dari perusahaan.

Kinerja manajemen dapat dilihat dari laporan keuangan perusahaan. Posisi perusahaan dilaporkan pada laporan keuangan dalam satu titik waktu tertentu maupun pelaksanaan operasinya pada satu periode di masa lalu (Brigham dan Houston, 2006: 94). Laporan keuangan dapat dijadikan sebagai salah satu alat pengambilan keputusan yang handal dan bermanfaat, maka sebuah laporan keuangan haruslah memiliki kandungan informasi yang bernilai tinggi bagi penggunanya (Wintoro dalam Raharjo, 2005). Pada penelitian ini digunakan tiga rasio keuangan yang terdiri dari rasio likuiditas, rasio leverage, dan rasio profitabilitas.

Rasio likuiditas menjelaskan bagaimana perusahaan mampu dalam membayar kewajiban finansial tepat waktu (Sartono, 2001: 116). Penelitian ini menggunakan current ratio sebagai proksi dari rasio likuiditas. Current ratio merupakan kemampuan perusahaan untuk memenuhi kewajibannya yang akan

segera jatuh tempo (Wiagustini, 2010: 78). Tingginya tingkat likuiditas menunjukkan bahwa perusahaan berada pada kondisi yang baik sehingga permintaan akan saham bertambah dan tentunya harga saham akan ikut meningkat.

Rasio leverage menunjukkan sampai sejauh mana efek dengan pendapatan tetap digunakan suatu perusahaan dalam struktur modal (Brigham dan Houston, 2011: 165). Dalam penelitian ini DER mewakili rasio hutang diproksikan Debt to equity ratio dimana adanya perbandingan hutang dengan modal sendiri. Perusahaan menetapkan dimana pelunasan hutang diambil dari laba yang ditahan ini berarti perusahaan sebagian besar pendapatannya dapat ditahan dari keperluan perusahaan.

Rasio untuk menilai kemampuan perusahaan dalam memperoleh keuntungan atau laba dalam periode tertentu yang disebut dengan rasio profitabilitas (Kasmir, 2008: 365). Rasio profitabilitas dalam penelitian ini diwakili oleh return on assets. Return on asset merupakan tolak ukur dari perusahaan dalam memperoleh laba dengan aktiva. Menurut Modigliani-Miller (dalam Sartono 2001: 282) nilai perusahaan ditemukan dalam earning power dari aset perusahaan atau return on asset berpengaruh terhadap harga saham perusahaan.

METODE PENELITIAN

Desain, Lokasi, dan Obyek Penelitian

Pendekatan asosiatif digunakan dalam penelitian ini untuk meneliti hubungan dua variabel atau lebih (Sugiyono (2008:5). Pada perusahaan manufaktur di Bursa Efek Indonesia (BEI) dengan data yang diperoleh dari laporan keuangan yang dipublikasikan oleh www.idx.co.id merupakan lokasi penelitian ini dilakukan.

Obyek dari penelitian ini adalah kepemilikan manajerial dan kinerja keuangan (likuiditas, leverage, dan Profitabilitas) terhadap kebijakan dividen dan nilai perusahaan pada perusahaan manufaktur di Bursa Efek Indonesia periode 20082011.

Variabel penelitian

Variabel yang terdiri dari variabel endogen dan variabel eksogen. Berikut definisi operasional variabel pada penelitian ini.

-

(1) Kebijakan dividen (Y1)

Kebijakan dividen merupakan salah satu kegiatan manajer keuangan untuk memutuskan mengenai pembagian dividen kepada para pemegang saham dari laba yang didapat oleh perusahaan ataukah akan ditahan dalam bentuk laba ditahan untuk membiayai investasi masa depan (Sartono, 2001: 281). Dividend payout ratio dapat dirumuskan dengan perbandingan dividen per share dengan earning per share dalam satuan persentase sebagai berikut (Wiagustini, 2010: 81):

Dividen Per Share

DividendPayoutRatio = —-------——---x 100%...............(4)

Earning Per Share

-

(2) Nilai perusahaan (Y2)

Nilai perusahaan yang sering dikaitkan dengan harga saham adalah harga perusahaan di mana para calon pembeli bersedia membeli perusahaan jika dijual (Suad Husnan, 2000: 7). Dalam penelitian ini digunakan

perbandingan harga saham/lembar dengan nilai buku/lembar atau book

value selama periode 2008-2011. Rasio price to book value (PBV) dapat

dirumuskan sebagai berikut dalam satuan persentase (Sukirni, 2012):

PBV =

Harga Saham/lembar

----------------------x 10 O %

Nilai Buku Saham/lembar

(5)

-

(1) Current ratio(CR)

Rasio likuiditas menunjukkan kemampuan perusahaan untuk membayar kewajiban finansial jangka pendek tepat waktu (Sartono, 2001: 116).

Current ratio dalam penelitian ini diperoleh dengan membagi aktiva lancar dengan pasiva lancar selama periode 2008-2011 dalam satuan persentase. Current ratio dirumuskan sebagai berikut (Wiagustini, 2010: 78).

Aktiva lancar Current Ratio = -----------X 100%.....................................(7)

Pasiva lancar

-

(2) Debt to Equity Ratio (DER)

Rasio leverage menunjukkan sampai sejauh mana perusahaan didanai oleh hutang (Brigham dan Houston, 2006: 128). Dalam penelitian ini digunakan perbandingan antara total hutang dengan modal sendiri selama periode 2008-2011 dalam satuan persentase. Debt to equity ratio dapat dirumuskan sebagai berikut (Wardani dan Hermuningsih, 2011) :

Total hutang

Debt to equity ratio =---:----—----:—x 100%.....................(8)

Total modal sendiri

-

(3) Return on Asset (ROA)

Kemampuan perusahaan mencari laba dalam jangka waktu tertentu dinilai menggunakan rasio profitabilitas (Kasmir, 2008: 365). Return on asset

(ROA) diperoleh dengan membagi laba setelah pajak dengan total aktiva selama periode 2008-2011 dalam satuan persentase. Rasio return on asset dinyatakan dalam rumus (Dewi Astuti, 2004: 36):

Laba setelah pajak

Return on asset =---—:—:------x 100%...........................(9)

Totalaktiva k j

-

(4) Kepemilikan manajerial

Menurut Wahidahwati (2002), kepemilikan presentase saham oleh pihak manajemen dari dewan komisaris dan direksi yang turut mengambil keputusan kepemilikan manajerial merupakan kepemilikan manajerial yang besarnya dapat dihitung dari periode 2008-2011 dalam satuan persentase sebagai berikut (Wardani dan Hermuningsih, 2011) :

Jumlah saham yang dimiliki insider

Kepemilikan Manajerial =--------—-------------------xl00%(10)

Jumlah saham beredar

Jenis dan Sumber Data

Jenis data dalam penelitian ini terdiri dari data kuantitatif dan data kualitatif. Sumber datanya adalah data sekunder yang diperoleh dari buku Indonesian Capital Market Directory (ICMD) 2012 dan dari website idx.co.id periode 20082011.

Populasi, Sampel, dan Metode Penentuan Sampel

Populasi dalam penelitian ini adalah 146 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2008-2011. Dalam penelitian ini menggunakan sampel dengan teknik non probability sampling dan prosedur dalam penentuan sampel penelitian ini adalah metode purposive sampling yaitu teknik pengambilan sampel yang tidak diacak atau sesuai dengan kirteria-kriteria tertentu

yang telah dirumuskan terlebih dahulu oleh peneliti. Melalui kriteria yang telah dipaparkan di atas, maka diperoleh sampel dengan10 perusahaan manufaktur.

Teknik Analisis Data

Teknik analisis data yang digunakan untuk memecahkan permasalahan dalam penelitian ini adalah dengan menggunakan teknik analisis jalur untuk pengolahan data. Analisis jalur (Path Analysis) adalah pengembangan analisis koefisien korelasi yang diuraikan menjadi pengaruh langsung dan tidak langsung dan dibangun dari diagram jalur yang berpotensi dalam menjelaskan mekanisme hubungan kausal antar variabel (Yamin dan Heri, 2011: 152). Untuk analisis jalur (path analysis) ini pengolahan datanya akan dikerjakan dengan menggunakan bantuan program analysis of Moment Structure (AMOS).

HASIL DAN PEMBAHASAN

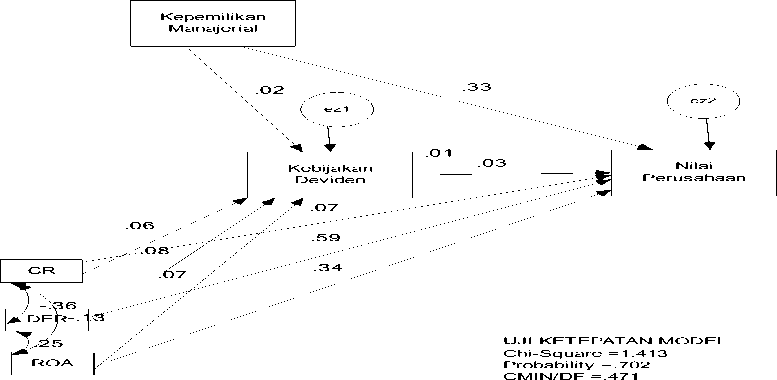

Gambar 4.2Estimasi Goodness-of-Fit

PATH ANALYSIS

DIVIDEN DAN NILAI PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA”

“PENGARUH KEPEMILIKAN MANAJERIAL DAN KINERJA KEUANGAN TERHADAP KEBIJAKAN

.65

GFI =.988

TLI =1.210

CFI =1.000

RMSEA =.000

AGFI =.918

Sumber: Data diolah, 2013

Analisis atas koefisien jalur

Analisis atas koefisien jalur pada penelitian ini dianalisis melalui signifikansi besaran regression weight dimana dapat dilihat pada model yang disajikan berikut ini.

Tabel 4.10 Analisis atas koefisien jalurRegression Weights: (Group number 1 - Default model)

|

Estimate |

S.E. |

C.R. P |

Label | |

|

Y1 <--- X1 |

.035 |

.314 |

.113 .910 |

par_3 |

|

Y1 <--- X2 |

.014 |

.038 |

.365 .715 |

par_4 |

|

Y1 <--- X3 |

4.283 |

9.821 |

.436 .663 |

par_5 |

|

Y1 <--- X4 |

.282 |

.633 |

.446 .656 |

par_6 |

|

Y2 <--- Y1 |

.002 |

.005 |

.294 .769 |

par_1 |

|

Y2 <--- X1 |

-.036 |

.010 |

-3.467 *** |

par_2 |

|

Y2 <--- X4 |

.073 |

.021 |

3.481 *** |

par_7 |

|

Y2 <--- X3 |

1.793 |

.323 |

5.544 *** |

par_8 |

|

Y2 <--- X2 |

.001 |

.001 |

.643 .520 |

par_9 |

Sumber: Data diolah, 2013

Hasil causal relationship (CR) yang signifikan terlihat dari besarnya koefisien jalur dengan nilai CR yang lebih besar dari 1.96 atau dengan tingkat signifikansi uji hipotesis yang lebih kecil dari 0.05. Dari hasil pengujian diatas, analisis atas koefisien jalur menunjukkan terdapat hasil yang negatif dan signifikan yaitu pengaruh X1 ke Y2 dengan CR sebesar -3.467 ini berarti bahwa kepemilikan manajerial terhadap nilai perusahaan terdapat pengaruh negatif dan signifikan sedangkan hasil yang positif ditunjukkan pada semua jalur selain pengaruh X1 ke Y2.

Pengaruh KepemilikanManajerial Terhadap Kebijakan Dividen

Secara statistik, kepemilikan manajerial terhadap kebijakan dividen berpengaruh positif namun tidak signifikan. Ini berarti bahwa kepemilikan

manajerial yang terdapat pada perusahaan manufaktur telah memberikan kinerja terbaiknya dalam mengelola perusahaan sehingga dapat menghasilkan laba yang digunakan sebagai imbalan terhadap pemegang saham dalam bentuk dividen. Hasil ini sesuai dengan penelitian Nuringsih (2005), Ullah (2012), Mirzaei (2012) Sasan (2011), dan Abdullah (2012) yang menunjukkan bahwa adanya pengaruh positif antara kepemilikan manajerial terhadap kebijakan dividen.

Pengaruh Likuiditas Terhadap Kebijakan Dividen

Secara statistik, likuiditas berpengaruh positif namun tidak signifikan terhadap kebijakan dividen. Ini berarti bahwa hasil penelitian pada perusahaan manufaktur memperlihatkan kemampuannya karena dapat menghasilkan tingkat perusahaan yang likuid sehingga ini menjadi nilai positif karena kesepuluh perusahaan manufaktur akan dapat membagikan dividen secara berturut-turut sampai periode berikutnya. Suharli (2007), Danang dan Sunindyo (2010) yang menemukan bahwa adanya pengaruh positif current ratio terhadap kebijakan dividen.

Pengaruh Leverage Terhadap Kebijakan Dividen

Secara statistik, terdapat pengaruh positif namun tidak signifikan leverage terhadap kebijakan dividen. Ini artinya bahwa hutang-hutang jangka panjang perusahaan telah mampu diselesaikan atau dibayar dimana pada perusahaan manufaktur kinerja perusahaan yang baik ditunjukkan pada laporan keuangan sehingga dalam pembagian dividen dapat mewujudkan tujuan perusahaan yang memakmurkan para pemegang saham. Danang dan Sunindyo (2010) dan

Budiyanti (2010) mendukung hasil penelitian ini dimana adanya pengaruh yang positif antara debt to equity ratio terhadap kebijakan dividen.

PengaruhProfitabilitas Terhadap Kebijakan Dividen

Secara statistik, profitabilitas berpengaruh positif namun tidak signifikan terhadap kebijakan dividen. Hasil penelitian tentang berpengaruhnya return on asset terhadap kebijakan dividen membuktikan bahwa laba yang diperoleh perusahaan tidak hanya semata-mata ditahan sebagai laba ditahan namun laba yang didapatkan akan dibagikan kepeda pemegang saham dalam bentuk pembagian dividen sehingga ini juga menjadi nilai positif bagi investor terhadap perusahaan karena terlihat dari intensnya perusahaan membagikan dividen. Hal ini akan menciptakan penilaian para investor bahwa adanya peningkatan nilai perusahaan yang baik untuk kedepannya. Sudarsi (2007) dan Jannati (2010) yang menemukan bahwa profitabilitas berpengaruh positif terhadap kebijakan dividen. Pengaruh Kepemilikan Manajerial terhadap Nilai Perusahaan

Secara statistik, kepemilikan manajerial berpengaruh negatif dan signifikan terhadap nilai perusahaan. Hasil penelitian tentang tidak berpengaruhnya kepemilikan manajerial terhadap nilai perusahaan membuktikan bahwa pemegang saham yang sekaligus sebagai pengelola perusahaan tidak memberikan kinerja terbaik mereka dimana para dewan direksi dan komisaris masih mempunyai kepentingan pribadi yang lebih mereka utamakan dibandingkan dengan meningkatkan kinerja yang sekaligus akan meningkatkan nilai perusahaan. Penelitian ini sejalan dengan Lasfer dan Faccio (1999) dan Ruan (2011)

menemukan hubungan yang negatif antara kepemilikan menajerial terhadap nilai perusahaan.

Pengaruh LikuiditasTerhadap Nilai Perusahaan

Secara statistik, likuiditas berpengaruh positif namun tidak signifikan terhadap nilai perusahaan. Dengan berpengaruhnya likuiditas secara positif terhadap nilai perusahaan menunjukkan bahwa perusahaan manufaktur telah mampu dalam mengelola laporan keuangan yang dihasilkan dari kinerjanya sehingga nilai perusahaan akan menjadi indikator dari para investor untuk berinvestasi. Naoki (2010) menemukan bahwa adanya pengaruh positif antara likuiditas terhadap nilai perusahaan.

Pengaruh Leverage Terhadap Nilai Perusahaan

Secara statistik, leverage terhadap nilai perusahaan berpengaruh positif dan signifikan. Hasil penelitian berpengaruhnya leverage secara positif terhadap nilai perusahaan menunjukkan bahwa perusahaan mampu dalam melunasi hutang-hutang jangka panjangnya sehingga dapat dikatakan bahwa perusahaan manufaktur sudah melakukan kinerja terbaiknya untuk menciptakan nilai perusahaan yang baik pula. Penelitian oleh Wahyudi dan Pawestri (2006), Sujoko dan Soebiantoro (2007) menemukan bahwa Debt to Equity Ratio (DER) berpengaruh positif dan signifikan terhadap Price Book Value (PBV).

Pengaruh Profitabilitas Terhadap Nilai Perusahaan

Secara statistik, profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. Hasil penelitian ini yang mengatakan profitabilitas berpengaruh positif terhadap nilai perusahaan membuktikan bahwa perusahaan manufaktur

menghasilkan tingkat laba yang baik sehingga nilai perusahaan juga ikut meningkat karena meningkatnya laba akan dikutsertakan dengan kemampuan perusahaan dalam membagikan dividen, membayar hutang dan sekaligus memakmurkan para pemegang saham. Hasil penelitian ini didukung oleh Puspitasari dan Sudiyatno (2010) dan Masodah dan Anwar (2011) menemukan bahwa kinerja perusahaan berpengaruh positif terhadap nilai perusahaan. Senada dengan Pratiska (2012) dan Almajali (2012) profitabilitas berpengaruh positif terhadap nilai perusahaan.

Pengaruh Kebijakan Dividen Terhadap Nilai Perusahaan

Secara statistik, kebijakan dividen berpengaruh positif namun tidak signifikan terhadap nilai perusahaan. Hasil penelitian ini memberikan bahwa perusahaan manufaktur apabila secara berturut-turut mampu membagikan dividen kepada para pemegang saham tentunya akan meningkatkan nilai perusahaan dalam pertimbangan investor untuk berinvestasi tentunya dengan persetujuan para pemegang saham yang dirapatkan pada rapat umum pemegang saham. Hasil penelitian ini sejalan dengan Sujoko dan Soebiantoro (2007), Hasnawati (2005), Endraswati dan Salatiga (2009), serta Chengxuan (2011) menunjukkan bahwa variabel pembayaran dividen mampunyai pengaruh positif dan signifikan terhadap nilai perusahaan.

SIMPULAN DAN SARAN

Kesimpulan

Dalam pembahasan yang diuraikan pada bab sebelumnya, maka simpulan

diperoleh sebagai berikut:

-

1) Variabel kepemilikan manajerial mempunyai pengaruh positif namun tidak signifikan terhadap kebijakan dividen pada perusahaan-perusahaan manufaktur di Bursa Efek Indonesia dengan C.R sebesar 0.113.

-

2) Variabel current ratio mempunyai pengaruh positif namun tidak signifikan terhadap kebijakan dividen pada perusahaan-perusahaan manufaktur periode 2008-2011 di Bursa Efek Indonesia dengan C.R sebesar 0.365.

-

3) Variabel debt to equity ratio mempunyai pengaruh positif namun tidak signifikan terhadap kebijakan dividen pada perusahaan-perusahaan manufaktur periode 2008-2011 di Bursa Efek Indonesia dengan C.R. sebesar 0.436.

-

4) Variabel return on asset mempunyai pengaruh positif namun tidak signifikan terhadap kebijakan dividen pada perusahaan-perusahaan manufaktur di Bursa Efek Indonesia dengan C.R. sebesar 0.446.

-

5) Variabel kepemilikan manajerial mempunyai pengaruh negatif dan signifikan terhadap nilai perusahaan pada perusahaan-perusahaan manufaktur di Bursa Efek Indonesia dengan C.R. sebesar -3.467.

-

6) Variabel current ratio mempunyai pengaruh positif namun tidak signifikan terhadap nilai perusahaan pada perusahaan-perusahaan manufaktur di Bursa Efek Indonesia dengan C.R. sebesar 0.643.

-

7) Variabel debt to equity ratio mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan pada perusahaan-perusahaan manufaktur di Bursa Efek Indonesia dengan C.R. sebesar 5.544.

-

8) Variabel return on asset mempunyai pengaruh positif dan signifikan terhadap nilai perusahaan pada perusahaan-perusahaan manufaktur di Bursa Efek Indonesia dengan C.R. sebesar 3.481.

-

9) Variabel kebijakan dividen mempunyai pengaruh positif namun tidak signifikan terhadap nilai perusahaan pada perusahaan-perusahaan manufaktur di Bursa Efek Indonesia dengan C.R sebesar 0.294.

Saran

Pada analisis yang telah dilakukan dan simpulan yang telah diperoleh maka dapat dikemukakan beberapa saran sebagai berikut:

-

1) Penelitian ini hanya menguji kepemilikan manajerial dan kinerja keuangan (likuiditas, leverage, profitabilitas) dalam kaitannya terhadap kebijakan dividen dan nilai perusahaan. Penelitian selanjutnya dapat diharapkan mempertimbangkan penambahan variabel seperti kepemilikan institusional, kepemilikan publik, ukuran perusahaan.

-

2) Faktor-faktor yang mempengaruhi kebijakan dividen tidak terbatas dari informasi internal dari perusahaan. Faktor eksternal juga mempunyai pengaruh terhadap kebijakan dividen. Oleh sebab itu, disarankan bagi peneliti selanjutnya juga dapat menggunakan faktor eksternal dari kondisi makro seperti tingkat suku bunga, PDB, inflasi, nilai tukar, dan lain-lain.

-

3) Penelitian selanjutnya diharapkan mampu menggunakan jumlah periode yang lebih panjang.

-

4) Peneliti selanjutnya diharapkan menggunakan metode penelitian yang berbeda, tujuannya agar diketahui pengaruh baik secara langsung maupun tidak langsung terhadap variabel terikat yang digunakan.

-

5) Diharapkan kepada para investor lebih mempertimbangkan faktor faktor yang nantinya mendukung dan membantu pemegang saham dalam menilai sebuah perusahaan. Dari penelitian ini variabel kepemilikan manajerial, likuiditas, leverage, profitabilitas, dan kebijakan dividen guna membantu dalam meramalkan dan menilai perkembangan sebuah perusahaan.

DAFTAR PUSTAKA

Brigham, Eugene F. Dan Joel F. Houston, 2006. Dasar-Dasar Manajemen Keuangan. Buku Satu, Edisi Kesepuluh, Alih Bahasa Ali Akbar Yulianto, Salemba Empat: Jakarta.

Brigham, Eugene F. Dan Joel F. Houston, 2011. Dasar-Dasar Manajemen Keuangan. Penerjemah Ali Akbar Yulianto. Edisi Kesebelas. Edisi Indonesia. Buku II. Jakarta: Salemba Empat.

Danang, P.M. dan Aris Sunindyo. 2010. Analisis pengaruh Current Ratio (CR), Debt to Equity Ratio (DER), dan Return On Asset (ROA) terhadap Dividend Payout Ratio (DPR) pada perusahaan perbankan yang go public di PT. Bursa Efek Indonesia 2006-2012. Skripsi.

Dewi Astuti, 2004. Manajemen Keuangan Perusahaan. Jakarta: Penerbit Ghalia Indonesia.

Endraswati, Hikmah dan Salatiga, STAIN. 2009 Pengaruh Struktur Kepemilikan dan Kebijakan Dividen Terhadap Nilai perusahaan dengan Kebijakan Hutang sebagai Variabel Moderating Pada Perusahaan di BEI, Jurnal Ekonomi Bisnis. Vol 1. 23-25.

Gordon, Myron, and Lintner, J., 1963. Optimal Investment and Financing Policy, Journal of Finance, May

Hasnawati, S. 2005a. Implikasi Keputusan Investasi, Pendanaan, dan Dividen Terhadap Nilai Perusahaan Publik di Bursa Efek Jakarta. Usahawan: No. 09/Th XXXIX. September 2005: 33-41.

Janati, Attina, 2010. Pengaruh Profitabilitas, leverage, dan growthterhadap Kebijakan Dividen (Sensus pada perusahaan Manufaktur Consumer Goods Industry yang listingdi Bursa Efek Indonesia), Universitas Siliwangi.

Kasmir, Dr. 2008. Analisis laporan keuangan. Edisi 1-5, Jakarta: Rajawali Pers.

Lasfer, Meziane and Faccio, Mara, 1999. Manajerial ownership board structure and firm value: The UK Evidence, http:// ssrn.com/abstract=179008.

Litzenberger, R.H., dan K. Ramaswamy. 1979. The Effect of Personal Taxes and Dividends on Capital Asset Prices: Theory and Empirical Evidence, Journal of Financial Economics, Volume 7: 163-195.

Mahendra, Dj Alfredo, Artini, Luh Gede Sri Dan Suarjaya A.A Gede, 2012. Pengaruh kinerja keuangan terhadap nilai perusahaan pada perusahaan manufaktur di Bursa Efek Indonesia. Jurnal Manajemen, strategi bisnis dan kewirausahaan Volume.6, Nomor 2, Agustus 2012: 128-135.

Miller, Merton H and Modigliani, Franco. 1951. Dividend Policy, Growth and The Valuation of shares, Journal Of Business, Volume 34: 411-433.

Naoki dan Uno Jun. 2010. Ownership structure, liquidity, and firm value: Effects of the investment horizon. AsianFinanceAssociationConference2010.

Nuringsih, Kartika. 2005. Analisis pengaruh kepemilikan manajerial kebijakan utang, roa, dan ukuran perusahaan terhadap kebijakan dividen: Studi 1995-1996. Jurnal Akuntansi dan Keuangan Indonesia, Volume. 2, Nomor 2, pp, 103-123, Juli-Desember 2005. Pasar Modal. Buku 1, Jakarta :Elex Media Komputindo.

Puspitasari, Elen dan Sudiyatno, Bambang. 2010. Tobin’s Q dan Altman Z-score sebagai Indikator pengukuran Kinerja Perusahaan. ISSN: 1979-4886, Jurnal Kajian Akuntansi, Volume 2, Nomor , halaman: 9-21.

Raharjo, Susilo. 2005. Analisa Pengaruh kinerja keuangan terhadap Return Saham pada perusahaan LQ-45 Di Bursa Efek Indonesia Skripsi, Fakultas Ekonomi Universitas Islam Indonesia.

Sartono, R. A. 2001. Manajemen Keuangan: Teori dan Aplikasi. Edisi 4. Yogyakarta: BPFE.

Suad, Husnan. 2000. Manajemen Keuangan Teori dan Penerapan, Edisi Ketiga.

Yogyakarta : UPP AMP YKPN.

Suad, Husnan. 2000. Manajemen Keuangan Teori dan Penerapan, Edisi Ketiga. Yogyakarta : UPP AMP YKPN.

Sudarsi, Sri. 2007. Analisis faktor-faktor yang mempengaruhi Dividend Payout Ratio Pada Industri Perbankan yang Listed di BEJ. Jurnal Bisnis dan Ekonomi, Volume 9, Nomor 1. Maret 2007.

Sugiyono, 2008.Metode Penelitian Bisnis, Cetakan Kesepuluh, CV Alfabeta, Bandung.

Suharli, Michell. 2007. Pengaruh Profitability dan Investment Opportunity Set Terhadap Kebijakan Dividen Tunai dengan Likuiditas sebagai Variabel penguat (Studi pada perusahaan yang terdaftar di Bursa Efek Jakarta Periode 2002-2003). Jurnal Akuntansi dan Keuangan, Volume 9, Nomor 1, hal: 9-17.

Sujoko, dan Ugy Soebiantoro, 2007. Pengaruh struktur kepemilikan saham, leverage, faktor intern dan faktor ekstern terhadap nilai perusahaan. Jurnal Manajemen dan Kewirausahaan, Volume 9, Nomor 1, Maret 2007: 41-48.

Sukirni, Dwi. 2012. Kepemilikan manajerial, kepemilikan institusiaonal, kebijakan dividen dan kebiijakan hutang analisis terhadap nilai perusahaan. Jurusan Akuntansi Fakultas Ekonomi Universitas Negeri Semarang 50229 Indonesia. 2012.

Wahidahwati, Januari 2002. Pengaruh kepemilikan manajerial dan Kepemilikan Institusional pada Kebijakan Hutang perusahaan Sebuah Perspektif Theory Agency, Jurnal Riset Akuntansi Indonesia, Volume 5, Nomor 1, Ikatan Akuntan Indonesia. Kompartemen Akuntan Pendidik, Yogyakarta.

Wahyudi, Untung dan Pawestri, Hartini Prasetyaning. 2006. Implikasi Struktur Kepemilikan Terhadap Nilai Perusahaan: Dengan Keputusan Keuangan sebagai Variabel Intervening. Simposium Nasional Akuntansi 9.KAKPM 17.

Wardani, D.K. & Hermuningsih, S. (2011). Pengaruh Struktur Kepemilikan Terhadap Nilai Perusahaan Dengan Kinerja Keuangan dan Kebijakan Hutang sebagai Variabel Intervening. Jurnal Siasat Bisnis. Vol. 15. 27-36.

Wiagustini, Ni Luh Putu. 2010. Dasar-dasar Manajemen Keuangan. Edisi Pertama. Penerbit : Udayana University Press.

Yamin, Sofyan dan Heri Kurniawan. 2011. SPSS Complate Teknik Analisis Statistik Terlengkap dengan software SPSS. Jakarta: Salemba Infotek.

Budiyanti, Maria Susilowati. 2010. Pengaruh Investasi, Kepemilikan Manajerial, dan LeverageOperasi Terhadap Hubungan Interpendensi Antara

Kebijakan Dividen dengan Kebijakan LeverageKeuangan. Jurnal Akuntansi dan Manajemen Vol. 21, No. 1, April 2010 Hal. 17-29.

Pratiska, Silka. 2012. Pengaruh IOS, Leverage, dan Dividend Yield Terhadap Profitabilitas dan Nilai Perusahaan Sektor Manufaktur Di BEI.Skripsi. Universitas Udayana.

Anwar, Dwi Oktaviani dan Masodah. 2012. Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility dan Kepemilikan Manajerial Sebagai Variabel

Pemoderasi. Skripsi. Universitas Gunadarma.

Ullah Hamid, Fida Asma, Khan Shafiullah, 2012.

TheImpactofOwnershipStructureonDividendPolicyEvidencefromEmer gingMarketsKSE-100IndexPakistan. International

JournalofBusinessandSocialScience Vol. 3No.9;May2012.

Mirzaei, Dr. Hossein. 2012. A survey on the relationship between ownership structure and dividend policy in Tehran stock exchange. International Conference on Management, Applied and Social Sciences (ICMASS'2012) March 24-25, 2012 Dubai.

Sasan Mehrani, Mohammad Moradi and Hoda Eskandar. 2011. Ownership structure and dividend policy: Evidence from Iran. African Journal of Business Management Vol. 5(17), pp. 7516-7525, 4 September, 2011.

ChengxuanGeng,ChenxiLiu. 2011. A Research about How the Dividend Policy Influences the Enterprise Value on the Condition of Consecutive Cash Payoff. World Academy of Science, Engineering and Technology 53 2011.

Almajali, Dr. Amal Yassin. 2012. FactorsAffectingthe Financial Performanceof Jordanian InsuranceCompanies Listed at AmmanStock Exchange. Journal ofManagementResearch ISSN 1941-899X 2012,Vol. 4,No.2.

Ruan, Wenjuan, Gary Tian, Shiguang Ma, 2011. Managerial Ownership Capital Structure and Firm Value: Evidence from Chinas Civilian-run Firms.

Australasian Accounting Business and Finance Journal, 5 (3), 2011, 7392.

Abdullah, Hasan Mohd Norhasniza, Ahmad Zuraidah dan Roslan Shashazrina. 2012. The Influence of Ownership Structure on the Firms Dividend Policy Based Lintner Model. International Review of Business Research Papers Vol. 8. No.6. September 2012. Pp. 71 – 88.

Discussion and feedback