LEVERAGE, PROFITABILITAS, DAN KEPEMILIKAN MANAJERIAL BERPENGARUH TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN REAL ESTATE DAN PROPERTY

on

E-Jurnal Manajemen, Vol. 9, No. 2, 2020 : 737-757

ISSN : 2302-8912

DOI: https://doi.org/10.24843/EJMUNUD.2020.v09.i02.p17

LEVERAGE, PROFITABILITAS, DAN KEPEMILIKAN MANAJERIAL BERPENGARUH TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN REAL ESTATE DAN PROPERTY

Luh Putu Putri Adesia Widayanti1

I Putu Yadnya2

1,2 Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia

email: adesyaw@gmail.com

ABSTRAK

Nilai Perusahaan merupakan tujuan utama yang harus dicapai perusahaan karena dengan memaksimalkan nilai perusahaan berarti memaksimalkan kemakmuran pemegang saham. Investor akan mencari perusahaan yang mempunyai prospek perusahaan yang bagus sehingga menghasilkan tingkat return perusaham yang tinggi. Hal ini tentunya akan mempengaruhi tinggi rendahnya harga pasar saham suatu perusahaan, yang mencerminkan nilai perusahaan. Tujuan penelitian ini untuk mengetahui pengaruh leverage, profitabilitas, dan kepemilikan manajerial terhadap nilai perusahaan. Penelitian dilakukan pada perusahaan Real Estate dan property yang terdapat di Bursa Efek Indonesia tahun 20142018. Sampel yang digunakan yaitu 15 perusahaan, dengan purposive sampling. Pengumpulan data dilakukan dengan metode observasi non partisipan melalui data laporan keuangan yang dipublikaskan di Bursa Efek Indonesia. Teknik analisis yang digunakan yaitu analisis regresi linear berganda. Dalam penelitian ini ditemukan bahwa leverage, profitabilitas dan kepemilikan manajerial berpengaruh positif terhadap nilai perusahaan. Perusahaan diharapkan dapat memperhatikan rasio leverage, profitabilitas, dan kepemilikan manajerial agar nilai perusahaan semakin meningkat.

Kata kunci : Leverage, Profitabilitas, Kepemilikan Manajerial, Nilai Perusahaan

ABSTRACT

Company Value is the main goal that must be achieved by the company. Investors will look for companies that have good prospects to get high level of company return. This will certainly affect the prices of a company's stock market, which reflects the value of the company. The purpose of this study was to determine the effect of leverage, profitability, and managerial ownership on firm value. The study was conducted on Real Estate and property companies on the Indonesia Stock Exchange 2014-2018. The samples used were 15 companies, with purposive sampling. Data collected using non-participant observation through financial statement on the Indonesia Stock Exchange. Multiple linear regression was used. In this study it was found that leverage, profitability and managerial ownership had positive effect on firm value. The company is expected to pay attention to the leverage ratio, profitability, and managerial ownership so that the company's value increases.

Keywords: Leverage, Profitability, Managerial Ownership, Company Value

PENDAHULUAN

Tujuan tutama tperusahaan tyaitu tmemperoleh tlaba, memaksimalkan tlaba atau tkekayaan, tdan memaksimalkan tnilai tperusahaan. tPeningkatan tnilai perusahaan tyang ttinggi tmerupakan ttujuan tjangka tpanjang tyang tseharusnya dicapai tperusahaan. tNilai tperusahaan tmerupakan tpersepsi tinvestor tterhadap perusahaan tyang tsering tdikaitkan tdengan tharga tsaham. ttNilai tperusahaan yang ttinggi tmenjadi tkeingininan tpemegang tsaham tdan tpemilik tperusahaan karena tmengindikasikan ttingginya tkemakmuran tpemegang tsaham t(Rahmawati et al., 2015)

Nilai tperusahaan tpada tdasarnya tdapat tdiukur tmelalui tbeberapa taspek, salah tsatunya tadalah tharga tpasar tsaham tperusahaan. tHarga tpasar tmerupakan harga tsaham tperusahaan tyang tterbentuk tantara tpembeli tdan tpenjual tdisaat terjadi ttransaksi tatau tbiasa tdisebut tnilai tpasar tperusahaan, tkarena tharga tpasar saham tdianggap tcerminan tdari tnilai taset tperusahaan tsesungguhnya. Memaksimalkan tnilai tpasar tperusahaan tsama tdengan tmemaksimalkan tharga pasar tsaham. tHarga tpasar tsaham tmerupakan tsalah tsatu tindikator tyang digunakan tuntuk tmengukur tnilai tperusahaan tyang tdiamati tmelalui tpergerakan harga tsaham tpada tperusahaan tyang tsudah tgo tpublic t(Puspitaningtyas, 2017).

Harga tsaham tyang tmeningkat, takan tberdampak tpada tpeningkatan tnilai pemegang tsaham tyang tdibuktikan tmelalui ttingginya tgain tbagi tpemegang saham. tPeningkatan tnilai tperusshaan tyang ttercermin tdari ttingginya tharga saham takan tmembuat tpasar tpercaya tterhadap tkinerja tdan tprospek perusahaan dalam tmengelola tdana tinvestasinya, tsehingga treturn tyang diterima toleh pemegang tsaham takan toptimal. tMemaksimalkan tnilai perusahaan tdan meningkatkan tlaba tmerupakan ttujuan tperusahaan tyang tsaling berkaitan tuntuk meningkatkan tkesejahteraan tpara tpemegang tsaham, tsehingga tujuan ttersebut akan tmenjadi tkriteria tyang tpenting tuntuk tmenjaga kelangsungan thidup perusahaan t(Rudangga & Sudiarta, 2016)

Nilai tperusahaan tyang tdicerminkan tmelalui tharga tsaham tbiasanya ditentukan toleh tdua tfaktor tutama, tyaitu tfaktor tfundamental tdan tteknikal. Biasanya tfaktor tfundamental tyang tsering tdigunakan tsebagai tdasar pengambilan tkeputusan toleh tpara tinvestor tuntuk tmenanamkan tsahamnya pada perusahaan t(Endhiarto, 2018). Faktor tfundamental tini tdigunakan tuntuk menganalisis tnilai tsuatu tperusahaan tdengan tmengolah tdata tyang tbersumber dari tlaporan tkeuangan tperusahaan t(Štangová, 2016).

Faktor tfundamental tsangat tkompleks tdan tluas tcakupannya, tmeliputi faktor tfundamental tmakro tyang tberada tdi tluar tkendali tperusahaan, tterdiri dari inflasi, ttingkat tsuku tbunga, tkurs, tpertumbuhan tekonomi tdan tfaktor fundamental tmikro tyang tberada tdi tdalam tkendali tperusahaan tmeliputi trasio keuangan. tSedangkan tfaktor tteknikal tlebih tbersifat tteknis tdengan tmelihat data historis tharga tsaham tterdiri tdari tvolume tperdagangan tsaham, tnilai transaksi perdagangan tsaham, tdan tkecenderungan tnaik tturunnya tharga tsaham yang biasanya tjuga tdilakukan toleh tinvestor tdalam tmenganalisis tsaham (Rakhimsyah & Gunawan, 2014)

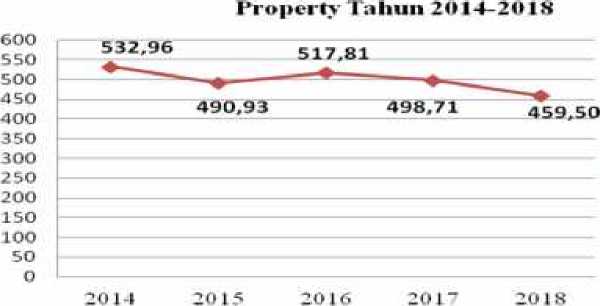

Industri treal testate tdan tproperty tmenjadi tsalah tsatu bahan pertimbangan investor tuntuk tberinvestasi. tIndustri tini tdiprediksi tmengalami pertumbuhan sebagai takibat tdari tpembangunan tinfrastruktur tyang tdilakukan pemerintah selama tlima ttahun tbelakangan tini. tNamun, tnyatanya pembangunan infrastruktur tbelum tmampu tuntuk tmembuat tsektor tini ttumbuh terbukti tpada beberapa ttahun tbelakangan tini tsektor treal testate tdan tproperty masih tlesu karena tkondisi tperekonomian tIndonesia tdiketahui tmengalami perlambatan sejalan tdengan tdaya tbeli tmasyarakat tyang tmenurun tbeberapa tahun tterakhir. Daya tbeli tmasyarakat tyang tlemah ttidak tmampu tmembeli tingginya tharga properti tyang tmenyebabkan tinvestasi tpada tbeberapa ttahun terakhir tmenurun, yang tmenyebabkan tperusahaan tpengembang tsulit tmenjual aset tpropertinya. Hal tini tsejalan tdengan tharga tindeks tsaham tsektoral tReal tEsate tdan tProperty yang tmengalami tfluktuasi ttahun t2014 thingga t2018. tGambar t1. tmenyajikan indeks tharga tsaham tperusahaan treal tesate tdan tproperty ttahun t2014 thingga 2018 tsebagai tberikut:

Indeks Harga .Saham Sektor Real Eslate dan

—♦— Indeks Hargn Saham

Gambar 1. Grafik Indeks Harga Saham Perusahaan Real Esate dan Property Tahun 2014 – 2018

Sumber: Data Diolah, 2019

Gambar t1. tmenunjukan tbahwa tindeks tharga tsaham tperusahaan tReal Esate tdan tProperty, tpada ttahun t2014 thingga t2018 tmengalami tfluktuasi. Penurunan tpertumbuhan tindeks tharga tsaham tperusahaan tReal tEsate tdan Property tpada ttahun t2015 tsebesar t490,93 tdisebabkan toleh tkenaikan tsuku bunga, tpemberlakuan trasio tkredit tterhadap tnilai taset tpinjaman, tdepresiasi rupiah tdan ttingkat tinflasi. tPuncaknya tpada ttahun t2018 tharga tsaham mengalami tpenurunan tsebesar t459,50 tyang tdisebabkan toleh tpeningkatan harga tproperti tyang tmasih ttinggi, tketidakpastian tpolitik tmenjelang tpemilu mendatang, tdan tadanya tpengawasan tdari totoritas tpajak tsehingga tmasyarakat lebih tmemilih tmenyimpan tmodalnya tpada tbank tdaripada tberinvestasi tdi sektor treal testate tdan tproperty t

Selain titu, tfenomena tlain tyang tmenunjukkan tmenurunnya tnilai perusahaan tdapat tdilihat tdengan tmenurunnya tnilai trasio tPBV t(Price tBook

Value) tpada tsektor treal testate tdan tproperty ttahun t2014 thingga t2018. tNilai perusahaan ttidak thanya tdapat tdigambarkan tpada tharga tsaham tsuatu perusahaan tsaja, ttetapi tdapat tdilakukan tdengan tberbagai tcara, tdan tsalah satu alat tukur tyang tdapat tdigunakan tyaitu tPrice tto tBook tValue t(PBV). PBV merupakan trasio tkeuangan tyang tmembandingkan tantara tharga saham dengan nilai tbuku tper tlembar tsaham tDibawah tini tdisajikan tgrafik trata t- trata tnilai PBV tperusahaan treal testate tdan tproperty tyang tmengalami tpenurunan ttahun 2014 thingga t2018 tsebagai tberikut

Gambar 2 . Rata-rata Nilai PBV Perusahaan Real Esate dan Property Tahun

2014 – 2018

Sumber: Data Diolah, 2019

Berdasarkan tGambar t2. tmenyajikan tindeks tpertumbuhan trata-rata nilai perusahaan tyang tdiukur tdengan trasio tPBV tsetiap ttahunnya. tGrafik ttersebut menunjukan tbahwa tpada tperiode t2014 thingga t2018 tperusahaan tReal tEsate dan tProperty tmengalami tpenurunan tnilai tyang tsignifikan tsetiap ttahunnya. Pada ttahun t2014 tperusahaan tmemiliki tpertumbuhan tnilai tPBV tsebesar t2,36 kemudian tpada ttahun t2015 tmengalami tpenurunan tsebesar t2,04 ttpenurunan ini berlanjut thingga ttahun t2018 tsebesar t1,65. tSemakin ttinggi trasio tPBV menunjukkan tbahwa tpasar tsemakin tyakin takan tprospek tperusahaan ttersebut. Dengan tmenurunnya tnilai tPBV tmenunjukkan tbahwa tpasar tbelum tyakin terhadap tprospek tperusahaan tyang ttentunya takan tberdampak tpada menurunnya tnilai tperusahaan.

Fenomena ttersebut tmenunjukan tbahwa tsektor treal tesate tdan tproperty mengalami tpenurunan trata-rata tPBV tmenggambarkan tmenurunnya tnilai perusahaan. tDengan tmenurunnya tnilai tperusahaan tdapat tdilihat tkinerja perusahaan tberdasarkan tlaporan tkeuangan tperusahaan tsehingga tdapat ditentukan tfaktor tyang tdapat tmempengaruhi tnilai tperusahaan. tFaktor-faktor yang mempengaruhi tnilai tperusahaan tdapat tdibedakan tmenjadi tfaktor internal dan teksternal.

Faktor tinternal tyaitu tfaktor tyang tmempengaruhi tnilai tperusahaan tdari dalam tperusahaan titu tsendiri tdengan tmenganalisis tkinerja tkeuangan tyang meliputi: tkepemilikan tmanajerial, tkepemilikan tinstitusional, tkebijakan tividen, leverage, tukuran tperusahaan, tprofitabilitas tserta tgood tcorporate tgovernance. Sedangkan tfaktor teksternal tyaitu tfaktor tyang tmempengaruhi tnilai perusahaan dari tluar tperusahaan tseperti ttingkat tsuku tbunga, timflasi tdan tnilai tkurs. Dalam tpenelitian tini tdipilih tbeberapa tfaktor tinternal tyang digunakan tsebagai variabel tkarena tsifatnya tberada tdidalam tperusahaan titu tsendiri tsehingga lebih efektif tdan tmudah tdikendalikan toleh tperusahaan t(controllable). Diantara faktor tinternal tyang tdapat tmempengaruhi tnilai tperusahaan ttersebut yang dipilih tsebagai tvariabel tdalam tpenelitian tini tyaitu tleverage, profitabilitas tdan kepemilikan tmanajerial.

Perusahaan tmemiliki tsumber tpendanaan tyang tberasal tdari tdalam (intern) maupun tluar t(ekstern) tperusahaan. tPemenuhan tkebutuhan tdana tyang berasal dari tdalam tperusahaan tbersumber tdari tlaba tditahan tdan tpenyusutan. Jika pendanaan tperusahaan tyang tbersumber tdari tdalam tperusaahaan tmasih mengalami tkekurangan tmaka, tperlu tdipertimbangkan tpendanaan tyang berasal dari tluar tperusahaan tyaitu tdari tutang. tRasio tyang tmengukur tseberapa tbesar perusahaan tmenggunakan tpendanaan tyang tberasal tdari tutang tdisebut leverage.

Pengelolaan tleverage tsangatlah tpenting, tsebab keputusan dalam penggunaan tutang tyang ttinggi tdapat tmeningkatkan tnilai tperusahaan dikarenakan tadanya tpengurangan tatas tpajak tpenghasilan. tHal tini tterjadi karena tutang tyang tdimiliki toleh tperusahaan tmerupakan tbeban ttetap, tyaitu berupa tbeban tbunga. tSemakin ttinggi tutang tyang tdimiliki toleh tperusahaan, maka tbeban tbunga tyang tharus tdibayarkan tjuga trelatif tsemakin ttinggi. Perusahaan tyang tcenderung memiliki tutang tyang ttinggi takan tmendapatkan insentif tpajak tberupa tpotongan tatas tbunga tpinjaman, toleh tsebab titu perusahaan tyang tmemiliki tbeban tpajak tyang ttinggi tmelakukan tpenghematan pajak tdengan tcara tperusahaan ttersebut tmenambahkan tutang tperusahaan tyang dimilikinya

Hasil tpenelitian tterdahulu tyang tdilakukan toleh tPratama & Wiksuana (2016), Mukherjee & Sen (2018) serta Farooq & Masood (2015) menyatakan bahwa tleverage tberpengaruh tpositif tterhadap tnilai tperusahaan. tPenelitian lain yang dilakukan Aggarwal & Zhao (2017) dan Ramadan (2015) menyatakan leverage tberpengaruh tnegatif tterhadap tnilai tperusahaan. tNamun, tterdapat hasil berbeda dari penelitian Sambora et al. (2014) yang menemukanbahwa leverage tidak tberpengaruh tterhadap tnilai tperusahaan.

Suatu tperusahaan tharuslah tberada tdalam keadaan yang menguntungkan (profitable), tkarena ttanpa tadanya tkeuntungan takan tsulit tbagi tperusahaan untuk tmenarik tmodal tdari tluar tperusahaan tatau tinvestor (Zuhroh, 2019). Perusahaan tyang tmemiliki ttingkat tprofitabilitas tyang ttinggi takan tdiminati sahamnya toleh tinvestor, tsehingga tprofitabilitas tdapat tmempengaruhi tnilai perusahaan. Profitabilitas tmemiliki tpengaruh tyang tpositif tterhadap tnilai perusahaan. Profit tyang ttinggi takan tmemberikan tindikasi tprospek perusahaan yang baiktsehingga dapat tmemicu tinvestor tuntuk tikut tmeningkatkan

permintaan tsaham. tPermintaan tsaham tyang tmeningkat ttentunya takan menyebabkan tnilai tperusahaan tyang tmeningkat tpula (Husna & Satria, 2019)

Profitabilitas tmerupakan tsalah tsatu tfaktor tyang tsecara tteoritis menentukan tnilai tsuatu tperusahaan. tPerusahaan tyang tmampu tmenghasilkan laba tyang ttinggi tdan tstabil takan tmenarik tpara tinvestor tuntuk tmenanamkan sahamnya tpada tperusahaan, karena tsecara tlangsung takan tmenguntungkan bagi investor. Kemampuantperusahaan tyang tbesar untuk tmenghasilkan tlaba juga menunjukkantmanajemen tperusahaan tyang tbaik, tsehingga tmenumbuhkan kepercayaan pada tinvestor. tKepercayaan tinvestor tini tpada takhirnya tdapat menjadi tinstrumen tyang tpaling tefektif tuntuk tmeningkatkan tharga tsaham perusahaan. Peningkatan tharga tsaham tsama tartinya tmeningkatkan tnilai perusahaan, sehingga tlebih tlanjut tdapat tmenjamin tkemakmuran tpemegang saham t(Lubis et al., 2017)

Hasil ini sesuai dengan penelitian yang dilakukan oleh Tui et al. (2017), Rasyid et al. (2015), serta Lestari & Mursalim (2016) yang menyatakan bahwa profitabilitas tberpengaruh tpositif tterhadap tnilai tperusahaan. tHasil tyang berlawanan tdiperoleh tdari tpenelitian tHerawati (2014) yang menyatakan profitabilitas tberpengaruh tnegatif tterhadap tnilai tperusahaan.

Faktor tlain tyang dapat tmempengaruhi tnilai tperusahaan tadalah Kepemilikan tManajerial. Kepemilikan tmanajerialtadalahtbesarnya tkepemilikan saham tyang tdimiliki toleh tpara tmanajer tpada tperusahaan. Optimalisasi tnilai perusahan tdapat tdicapai tmelalui tpelaksanaan tfungsi tmanajemen tkeuangan, salah tsatu tkeputusan tkeuangan tyang tdiambil takan tmempengaruhi tkeputusan keuangan tlainnya tdan berdampak tpada tnilai tperusahaan t(Wijaya et al., 2017).

Pada tdasarnyattujuantmanajemen tkeuangan tadalah tmemaksimalkan tnilai perusahaan, takan ttetapi tterdapat tkonflik tantara tpemegang tsaham tdengan para manajer. tHal tini tterjadi tketika tpemegang tsaham tmempercayakan pengelolaan perusahaannya tkepada tpara tmanajer. tPerbedaan tkepentingan antara tpara manajer tdan tpemegang tsaham tini tmenimbulkan tkonflik tyang biasa tdisebut agency tconflict. tKonflik tini tdisebabkan toleh tpara tmanajer cenderung mengutamakan tkepentingan tpribadi tyang ttidak tsesuai tdengan tujuan tyang ingin tdicapai toleh tpara tpemegang tsaham tyaitu tmemaksimalkan kesejahteraan pemilik. tPemegang tsaham tatau tpemilik tperusahaan takan berusaha tmengatasi konflik tini tdengan tmelakukan tpengawasan tterhadap tpara manajer, tnamun dalam tmengatasi tkonflik ttersebut takan tmenimbulkan tbiaya yang tdisebut dengan tagency tcost tatau tbiaya tkeagenan.

Biaya tyang tditanggung tpemegang tsaham tuntuk tmengawasi tmanajer dikenal tdengan tagency tcost. tSalah tsatu tcara tuntuk tmemperkecil tbiaya agency cost tadalah tdengan memberikan kepemilikan tsaham tperusahaan kepada para manajer. tKepemilikan tsaham tyang tdiberikan tkepada tpara tmanajer disebut kepemilikan manajerial. Dengan tadanya tkepemilikan tmanajerial, memberikan kesempatan tbagi tpara tmanajer tuntuk tikut tterlibat tlangsung dalam kepemilikan saham,tsehingga tsecara tlangsung takan tmembuat kedudukan yang sejajar dengan para tpemegang tsaham. tHal tini tefektif bagi manajertuntuk meningkatkan tkinerja tperusahaan tdan tmeningkatkan tlaba tperusahaan tyang dapat tmeningkatkan tnilai tperusahaan t(Sujoko & Soebiataro, 2017)

Penelitian terdahulu yang dilakukan oleh Muryati & Suardikha (2014), Sholekah (2014), Basu et al. (2016) yang tmenyatakan tkepemilikan tmanajerial berpengaruh tpositif tterhadap tnilai tperusahaan. tHasil tyang tberlawanan tjuga didapat tdari tRahma (2014) menyatakan tkepemilikan tmanajerial tberpengaruh negatif tterhadap tnilai tperusahaan, tnamun tpenelitian tlain tdari tAmbarwati & Stephanus (2014), serta Georgeta (2015) menyatakan tkepemilikan tmanajerial tidak tberpengaruh tsignifikan tterhadap tnilai tperusahaan

Berdasarkan tfenomena tdan tresearch tgap tyang tterdapat tdalam tlatar belakang ttersebut tmaka tyang tmenjadi trumusan tmasalah tdalam tpenelitian tini sebagai tberikut: t1) tApakah tterdapat tpengaruh tLeverage tterhadap tNilai Perusahaan? t2) tApakah tterdapat tpengaruh tProfitabilitas tterhadap tNilai Perusahaan? t3) tApakah tterdapat tpengaruh tKepemilikan tManajerial tterhadap Nilai tPerusahaan?

Penelitian tini tdiharapkan tdapat tmemperkaya tbukti tempiris tsehingga menambah twawasan tatau tpengetahuan tmengenai tpengaruh tLeverage, Profitabilitas, tdan tKepemilikan tmanajerial tterhadap tNilai tPerusahaan tpada Perusahaan tReal tEstate tdan tProperty tdi tBursa tEfek tIndonesia. tSecara tpraktis hasil tpenelitian tini tdiharapkan tdapat tdigunakan tsebagai tbahan tpertimbangan emiten tuntuk tmengevaluasi, tmemperbaiki, tdan tmeningkatkan tkinerja manajemen tdimasa tyang takan tdatang tmengenai tPengaruh Leverage, Profitabilitas, tdan tKepemilikan tManajerial tterhadap tNilai tPerusahaan tpada Perusahaan tReal tEstate tdan tProperty tdi tBursa tEfek tIndonesia.

Teori tyang tdigunakan tadalah tTeori tkeagenan t(agency ttheory) tdan Signaling ttheory tadalah thubungan tatau tkontrak tantara tprincipal tdan tagent. Para tmanajer tsuatu tperusahaan tsebagai tagent tdan tpemegang tsaham tatau pemilik tperusahaan tsebagai tprincipal. tPemegang tsaham tyang tmerupakan principal tmendelegasikan tpengambilan tkeputusan tbisnis tkepada tpara tmanajer yang tmerupakan tperwakilan tatau tagen tdari tpemegang tsaham. t

Permasalahan tyang tmuncul tsebagai takibattsistem tkepemilikan perusahaan tseperti tini tadalah tagen ttidak tselalu membuat keputusan-keputusan yang tbertujuan tuntuk tmemenuhitkepentingantterbaiktbagi tpemegang tsaham. Konflik tini tterjadi tkarena tpara tmanajer tsebagai tpengelola (agent) tmemiliki informasi tlebih tmengenai tperusahaan dibandingkan dengan pemilik (principal). Konflik tdapat tberkurang tketika tpihak tmanajemen tikut andil dengan tcara memiliki tproporsi tsaham tdalam tperusahaan ttersebut karena agent dan principal tmemiliki ttujuan tyang tsama, tsehingga tmanajemen tdapat sepenuhnya memperhatikan tdan tfokus tterhadap ttujuan tperusahaan tyaitu meningkatkan nilai tperusahaan.

Signaling ttheory tmenjelaskan tbagaimana tseharusnya tsebuah tperusahaan memberikan tsinyal tkepada tpengguna tlaporan tkeuangan. tSinyal tini tberupa informasi tmengenai tapa tyang tsudah tdilakukan toleh tmenajemen tuntuk merealisasikan tkeinginan tpemilik. tInformasi ttersebut tselanjutnya tdikeluarkan oleh tperusahaan tsebagai tsinyal tbagi tpara tpelaku tpasar tatau tinvestor tuntuk menanamkan tmodalnya tpada tperusahaan.

Leverage tdalam tSignalling ttheory tmenyatakan tbahwa tsemakin ttinggi tingkat tutang tperusahaan, tmaka tmemungkinkan tperusahaan tmampu tuntuk

membayar tutang tdari tkeuntungan tperusahaan tyang tdiperolehnya tkarena perusahaan tdianggap tmemiliki tkondisi tkeuangan tyang tbaik tyang tdapat menanggung tresiko takibat ttingginya tutang ttersebut. Tingginya tutang perusahaan tjuga takan tmeningkatkan tpertumbuhantinvestasi tkarena tmenambah sumber tpendanaan tyang tdimiliki tperusahaan. Besarnya tdana tyang tdimiliki perusahaan, sebagian besar akan digunakan dalam kegiatan reinvestasi guna pencapaian laba yang lebih tinggi dimasa mendatang. Peningkatan utang dapat memberikan sinyal positif oleh investor sebagai meningkatnya kesempatan perusahaan untuk berkembang. Hal ini akan meningkatkan harga saham yang berarti meningkatkan nilai perusahaan.

Dengan tlaba tyang ttinggi takan tmembuat ttingginya ttingkat tpengembalian modal t(return) tterhadap tinvestor tsehingga tmeningkatkan tharga tsaham tyang artinya tmeningkatkan tnilai tperusahaan. Perusahaan tyang tdapat tmengelola leverage tdengan tbaik tbiasanya tdapat tmeningkatkan tkepercayaan tinvestor sehingga tdapat tmeningkatkan tnilai tperusahaan. Hal tini tdidukung tdengan teori Modigliani tdan tMiller tmengemukakan bahwa tpenambahan tutang takan menaikkan tnilai tperusahaan.tKenaikan tutang thingga tsuatu tbatas toptimal tertentu tdipandang tsebagai tpeningkatan tkemampuan tperusahaan tdalam melunasi tkewajibannya tsehingga tdipandang tpositif toleh tpasar tdan tnilai perusahaan takan tmeningkat. tHasil tini tdidukung toleh tpenelitian tyang dilakukan toleh tAggarwal & Zhao (2017) dan Ramadan (2015) tmenyataka tbahwa leverage tberpengaruh tpositif tterhadap tnilai tperusahaan.

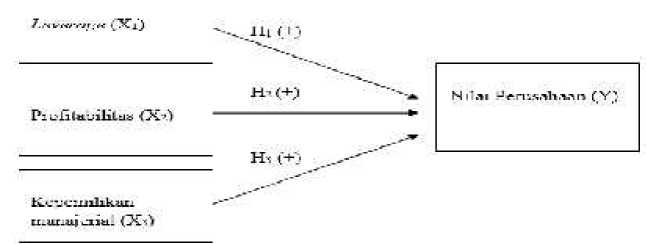

H1: tLeverage tberpengaruh tpositif tterhadap tnilai tperusahaan

Secara tteoritis tmeningkatnya tprofitabilitas tperusahaan takan meningkatkan tnilai tperusahaan. tHal ttersebut tdikarenakan tprofitabilitas merupakan tsinyal tbagi tinvestor tagar ttertarik tuntuk tberinvestasi tpada perusahaan. tTingginya tprofitabilitas tperusahaan takan tmenarik tbagi tinvestor untuk tmenanamkan tmodalnya tdengan tmelakukan tpermintaan tpembelian saham perusahaan tkarena tinvestor takan tmneilai tperusahaan tmemiliki tkinerja yang baik tsehingga tmampu tmenghasilkan tpengembalian tinvestasi t(return) yang tinggi tjuga tbagi tinvestor. Dengan tdemikian, tharga tsaham tpun takan meningkatt karena tingginya tpermintaantsaham yang tmengindikasikan meningkatnya tnilai tperusahaan. tHasil tpenelitian tini tdidukung toleh tpenelitian yang tdilakukan toleh tTui et al. (2017), Rasyid et al. (2015), serta Lestari & Mursalim (2016) yang tmenunjukkan tbahwa tprofitabilitas tberpengaruh tpositif terhadap tnilai tpeusahaan.

H2: Profitabilitas tberpengaruh tpositif tterhadap tnilai tperusahaan

Konflik tantara tpara tmanajer tdan tpemegang tsaham tatau tyang tsering disebut tdengan tmasalah tkeagenan tdapat tdiminimumkan tdengan tsuatu mekanisme tpengawasan tyang tdapat tmensejajarkan tkepentingan-kepentingan sehingga tdapat tmengurangi tbiaya tkeagenan tatau tagency tcost. tSecara teoritis, dengan tadanya tkepemilikan tmanajerial tini tdapat tmengurangi tkonflik keagenan sehingga tdapat tmeningkatkan tnilai tperusahaan tkarena tantara tpihak manajemen dengan tpemilik tatau tpemegang tsaham memiliki tujuan yang sama. Hal ini sejalan tdengan tadanya t tpenelitian tyang tdilakukan toleh tMuryati &

Suardikha (2014), Sholekah (2014), Basu et al. (2016) yang menunjukkan kepemilikan manajerial tberpengaruh tpositif tterhadap tnilai tperusahaan.

H3: Kepemilikan tmanajerial tberpengaruh tpositif tterhadap tnilai tperusahaan

Gambar 3. Kerangka Konseptual

METODE PENELITIAN

Penelitian ini tergolong sebagai penelitian asosiatif. Dalam penelitian ini variabel terikat adalah Nilai Perusahaan, sedangkan variabel bebas adalah Leverage, Profitabilitas, dan Kepemilikan Manajerial. Lokasi pada penelitian ini terletak pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia tahun 2014-2018. Obyek pada penelitian ini adalah Nilai Perusahaan pada perusahaan real estate dan property pada tahun 2014-2018. Variabel terikat dalam penelitian ini adalah Nilai Perusahaan.Variabel bebas yang digunakan dalam penelitian ini yaitu: Leverage (X1), Profitabilitas (X2), Kepemilikan Manajerial (X3)

Nilai perusahaan merupakan persepsi investor terhadap keberhasilan perusahaan secara keseluruhan yang dilihat melalui harga saham. Dalam penelitian ini nilai perusahaan diukur menggunakan rasio PBV (Price Book Value), yaitu rasio perbandingan anatara nilai kinerja pasar saham dengan nilai bukunya pada perusahaan real estate dan property periode 2014 - 2018. PBV dapat dirumuskan sebagai berikut :

PBV = H Ha p ie s ria x 100%..........................................(1)

N P Ie s Iia v 7

Leverage merupakan suatu rasio yang digunakan untuk mengetahui seberapa besar kemaampuan perusahaan dalam membayar seluruh kewajibannya. Dalam penelitian ini alat ukur yang digunakan untuk menghitung leverage yaitu debt to equity rasio (DER), yaitu presentase antara total utang dengan total ekuitas atau modal pada perusahaan real estate dan property tahun 2014 - 2018. Leverage dapat diukur dengan rumus sebagai berikut:

DER = ^ / x 100%...........................................................(2)

Profitabilitas merupakan rasio yang digunakan untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam satu periode tertentu. Pada

penelitian ini diukur dengan ROE (Return On Equity) yaitu rasio profitabilitas yang menunjukkan presentase antara laba bersih dengan ekuitas/modal perusahaan real estate dan property pada tahun 2014- 2018. ROE dapat dirumuskan sebagai berikut:

ROE =------—) x 100%.................................................................(3)

t /m

Kepemilikan manajerial merupakan persentase saham yang dimiliki oleh para manajer, direksi atau dewan komisaris. Dalam penelitian ini diproyeksikan dengan MOWN (Managerial Ownership) diukur dengan menggunakan skala rasio melalui presentase jumlah saham yang dimiliki pihak manajemen dengan jumlah saham perusahaan yang beredar pada perusahaan real estate dan property periode 2014-2018 Kepemilikan Manajerial dapat dirumuskan sebagai berikut:

MOWN =---—------------,----x 100%...................(4)

Jl ∏s >ιa v 7

Populasi dalam penelitian ini adalah seluruh perusahaan real estate dan property yang terdaftar di BEI tahun 2014-2018. Jumlah populasi sebanyak 48 perusahaan. Metode penentuan sampel dalam penelitian ini dilakukan dengan menggunakan purposive sampling yaitu teknik penentuan sampel dengan kriteria tertentu. Adapun kriteria sampel dalam penelitian ini adalah sebagai berikut: 1) Perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia selama 5 (lima) tahun yaitu tahun 2014-2018. 2) Perusahaan real estate dan property yang memiliki laba selama 5 (lima) tahun yaitu tahun 2014-2018. 3) Perusahaan real estate dan property yang membagikan kepemilikan saham manajemen selama 5 (lima) tahun yaitu tahun 2014-2018.

Sampel yang diambil dalam penelitian ini adalah laporan keuangan tahunan yang diambil dari Perusahaan real estate dan property selama 4 (empat) tahun yaitu 2014 hingga 2018 yang terdaftar di Bursa Efek Indonesia (BEI). Terdapat sebanyak 15 perusahaan yang termasuk sampel penelitian yang sesuai dengan kriteria pada penentuan sampel tersebut. Teknik pengumpulan data dalam penelitian ini dilakukan dengan observasi non partisipan yang dilakukan dengan mengamati dan menganalisis laporan keuangan tahunan perusahaan real estate dan property tahun 2014 hingga 2018 yang diakses melalui situs resmi Bursa Efek Indonesia (BEI).

Jenis data yang dipergunakan dalam penelitian ini adalah data kuantitatif, yaitu data yang dinyatakan dalam bentuk angka yang bersumber dari publikasi laporan keuangan tahunan perusahaan real estate dan property di Bursa Efek Indonesia periode 2014 - 2018. Sumber data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh melalui situs resmi BEI di http:/www.idx.co.id pada perusahaan real estate dan property selama periode 2014 hingga 2018.

HASIL DAN PEMBAHASAN

Objek dalam penelitian ini adalah perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia pada tahun 2014 hingga 2018. Real estate merupakan properti yang terdiri dari tanah dan bangunan di atasnya, bersama dengan sumber daya alam, kepentingan yang dipegang di dalamnya, dan juga sebagai suatu aset nyata yang secara umum diketahui sebagai bangunan atau perumahan. Sedangkan properti merupakan kepentingan dan hak-hak yang menyangkut kepemilikan tanah, bangunan, dan perbaikan yang menyatu terhadapnya. Oleh karena itu, baik real estate maupun property merupakan dua hal yang saling berkaitan satu sama lain, sehingga dapat disimpulkan bahwa industri real estate dan property merupakan kepentingan dan hak-hak yang menyangkut kepemilikan tanah, bangunan, dan perbaikan yang menyatu terhadapnya. Bidang usaha dari sektor property dan real estate meliputi berbagai macam bentuk seperti, apartemen, mall, gedung perkantoran, hotel, maupun perumahan. Keuntungan yang diperoleh bermacam-macam, tergantung dengan tipe investasinya, bisa berupa arus kas yang stabil (recuring income), capital gain, imbal hasil suku bunga, dan dividen.

Industri property dan real estate merupakan salah satu industri yang menjanjikan untuk berkembang di Indonesia, karena potensi jumlah penduduk yang besar dengan rasio pemilikan rumah yang masih rendah. dariinvestor. Perkembangan sektor ini begitu pesat saat ini dan diperkirakan akan semakin berkembang di masa yang akan datang. Hal ini terbukti dengan semakin banyaknya sektor Real Estate dan Property yang memperluas landbank (aset berupa tanah) dan mengkspansi bisnisnya.

Statistik deskriptif memberikan gambaran informasi mengenai data yang dilihat dari nilai minimum, nilai maksimum, nilai rata-rata (mean) dan standar deviasi dari variabel yang digunakan dalam penelitian ini, yaitu nilai perusahaan (PBV), leverage (DER), profitabilitas (ROE), dan kepemilikan manajerial (MOWN). Hasil deskriptif dapat dilihat pada Tabel 1. berikut:

Tabel 1.

Analisis Statistik Deskriptif

|

N |

Minimum |

Maximum |

Mean |

Std. Deviation | |

|

DER |

75 |

0.07 |

1.97 |

0.7384 |

0.47947 |

|

ROE |

75 |

0.004 |

32.29 |

10.9597 |

7.51047 |

|

MOWN |

75 |

0.0001 |

32.830 |

2.22669 |

5.578961 |

|

PBV |

75 |

0.15 |

8.07 |

1.6472 |

1.60897 |

|

Valid N (listwise) |

75 |

Sumber: Data Diolah, 2019

Nilai minimum variabel nilai perusahaan yang diproksikan dengan PBV dihasilkan oleh perusahaan Greenwood Sejahtera Tbk (GWSA) tahun 2015 sebesar 0,15 sedangkan nilai maksimum dihasilkan oleh perusahaan Metropolitan Kentjana Tbk (MKPI) tahun 2017 sebesar 8,07. Nilai rata-rata sebesar 1,6472 artinya rata-rata perusahaan real estate dan property memiliki nilai PBV sebesar 164,72 persen. Standar deviasi PBV sebesar 1,60897atau 160,90 persen artinya

terjadi penyimpangan nilai PBV terhadap nilai rata-rata sebesar 1,6090 atau 160,90 persen.

Nilai minimum variabel Leverage yang diproksikan dengan DER dihasilkan oleh perusahaan Greenwood Sejahtera Tbk (GWSA) tahun 2016 sebesar 0,07 sedangkan nilai maksimum dihasilkan oleh perusahaan Agung Pomodoro Land Tbk (APLN) tahun 2014 sebesar 1,97. Nilai rata-rata sebesar 0,7384 artinya rata-rata perusahaan real estate dan property memiliki leverage sebesar 73,84%. Standar deviasi DER sebesar 0,47947 atau 47,95 persen artinya terjadi penyimpangan nilai DER terhadap nilai rata-rata sebesar 0,47947atau 47,947 persen

Nilai minimum variabel nilai perusahaan yang diproksikan dengan ROE dihasilkan oleh perusahaan Pikko Land Development Tbk (RODA) tahun 2018 sebesar 0,004 sedangkan nilai maksimum dihasilkan oleh perusahaan Metropolitan Kentjana Tbk (MKPI) tahun 2016 sebesar 32,29. Nilai rata-rata sebesar 10,9597artinya rata-rata perusahaan real estate dan property memiliki profitabilitas sebesar 1095,97 persen. Standar deviasi ROE sebesar 7,51047atau 751,047 persen artinya terjadi penyimpangan nilai ROE terhadap nilai rata-rata sebesar 7,51047 atau 751,047 persen.

Nilai minimum variabel kepemilikan manajerial yang diproksikan dengan MOWN dihasilkan oleh perusahaan Danayasa Arthatama Tbk (SCBD) sepanjang tahun 2014-2018 sebesar 0,0001 sedangkan nilai maksimum dihasilkan oleh perusahaan Pikko Land Development Tbk (RODA) tahun 2017 dan 2018 sebesar 32,830. Nilai rata-rata sebesar 2,22669artinya rata-rata perusahaan real estate dan property memiliki kepemilikan saham manajemen sebesar 222,669 persen. Standar deviasi MOWN sebesar 5,578961atau 557,8961 persen artinya terjadi penyimpangan nilai MOWN terhadap nilai rata-rata sebesar 5,578961atau 557,8961persen.

Sebelum pengujian hipotesis dilakukan, terlebih dahulu dilakukan pengujian terhadap gejala penyimpangan klasik. Uji asumsi klasik ini dilakukan untuk mengetahui kelayakan suatu model penelitian agar model regresi tidak bias. Model regresi yang baik adalah model regresi yang tidak mengandung masalah di dalam asumsi klasik.

Uji normalitas dilakukan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji ini dilakukan dengan menggunakan One Kolmogorov-Smirnov dengan melihat nilai Asymp. Sig. (2-tailed). Jika nilai Asymp. Sig. (2-tailed) lebih besar taraf signifikansi yang ditetapkan yaitu 5 persen (>0,05), maka data telah berdistribusi normal.

Tabel 2.

Hasil Uji Normalitas

Unstandardized Residual

Sumber: Data Diolah, 2019

Berdasarkan hasil analisis yang disajikan pada Tabel 2. diperoleh hasil nilai signifikan sebesar 0,541 lebih besar dari 0,05 (sig = 0,541> 0,05) yang artinya data dalam penelitian ini berdistribusi normal.

Uji multikolinearitas bertujuan menguji apakah pada model regresi ditemukan adanya korelasi antar variabel bebas. Uji multikolinearitas dilakukan dengan melihat nilai variance inflation factor (VIF). Model regresi yang baik seharusnya tidak ada multikolinear. jika nilai VIF <10, maka dapat disimpulkan data bebas dari gejala multikoliearitas.

Tabel 3.

Hasil Uji Multikolinearitas

|

Model |

Colinearity Statistic Tolerance VIF |

|

Leverage (X1) Profitabilitas (X2) Kepemilikan Manajerial (X3) |

0,974 1,027 0,945 1,058 0,945 1,059 |

Sumber: Data Diolah, 2019

Berdasarkan hasil analisis yang disajikan Tabel 3. dapat dilihat bahwa koefisien tolerance semua variabel lebih besar dari 0,10 (tolerance = 0,974; 0,945; 0,945 > 0,10) dan nilai VIF yang lebih kecil dari 10 (VIF = 1,027; 1,058; 1,059 < 10). Hasil ini dapat disimpulkan bahwa tidak terdapat gejala multikolinear dari model regresi yang dibuat sehingga pada model regresi ditemukan korelasi antar variabel bebas.

Uji heterokedastisitas untuk menguji apakah terjadi ketidaksamaan varians pada model regresi. Model regresi dianggap layak jika tidak terjadi heterokedastisitas. Untuk mengetahui gejala heteroskedastisitas salah satunya dengan melakukan Uji Glejser yaitu meregresi nilai absolut terhadap variabel independen. Apabila nilai signifikan di atas 0,05 (sig > 0,05) maka tidak terjadi heteroskedastisitas pada model regresi.

Tabel 4.

Hasil Uji Heteroskedastisitas

|

Model |

Sig. |

Keterangan |

|

Leverage (X1) |

0,838 |

Lolos Uji |

|

Profitabilitas (X2) |

0,090 |

Lolos Uji |

|

Kepemilikan Manajerial (X3) |

0,314 |

Lolos Uji |

Sumber: Data Diolah, 2019

Berdasarkan hasil analisis yang disajikan pada Tabel 4. menunjukkan nilai signifikansi dari ketiga variabel lebih dari 0,05 dengan nilai signifikansi leverage (DER) sebesar 0,838, profitabilitas (ROE) sebesar 0,090 dan kepemilikan manajerial (MOWN) sebesar 0,314 artinya model regresi bebas dari gejala heteroskedastisitas.

Uji autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode (t -1) periode sebelumnya. Untuk menguji gejala

autokorelasi dapat menggunakan uji Durbin-Watson (DW test). Apabila kriteria yang diperoleh berupa DW test d > dU dan DW test < 4, maka model yang diteliti dapat dikatakan bebas dari autokorelasi

Tabel 5.

Hasil Uji Autokorelasi

|

Model |

R |

R Square |

Adjusted R Square |

Std. Error of the Estimate |

Durbin-Watson |

|

1 |

0.702a |

0.492 |

0.471 |

1.17062 |

2.198 |

Sumber: Data Diolah, 2019

Dalam penelitian ini menggunakan jumlah data (n) sebanyak 75 dengan sampel variabel bebas (k’) sebanyak 3, sehingga diperoleh nilai dL sebesar 1,54 dan nilai dU sebesar 1,71, maka nilai 4-dU adalah 2,29 (4-1,71). Hasil analisis yang disajikan tabel 4.6, nilai DW sebesar 2,198 berada diantara nilai dU dan nilai dU < DW < 4-dU (1,71 < 2,198< 2,29), maka disimpulkan model regresi yang digunakan tidak ada autokorelasi.

Analisis regresi linier berganda digunakan untuk mengetahui besarnya pengarruh variabel bebas yaitu leverage, profitabilitas, dan kepemilikan manajerial terhadap variabel terikat yaitu nilai perusahaan pada perusahaan Real Estatae dan Property. Berdasarkan hasil perhitungan analisis regresi linear berganda pada Tabel 6. maka ditemukan hasil persamaan regresi berganda sebagai berikut:

Y = -0,154+ 0,128X1 +0,174X2+ 0,298X3+ e

Tabel 6.

Hasil Uji Analisis Regresi Linear Berganda

|

Model |

Unstandardized Coefficients |

Standardized Coefficients |

T |

Sig. | |

|

B |

Std. Error |

Beta | |||

|

(Constant) |

-0.154 |

3.301 |

-0.047 |

0.963 | |

|

DER |

0.128 |

0.064 |

0.193 |

2.009 |

0.048 |

|

1 ROE |

0.174 |

0.080 |

0.267 |

2.180 |

0.032 |

|

MOWN |

0.298 |

0.120 |

0.297 |

2.473 |

0.016 |

|

Sumber: Data Diolah, 2019 | |||||

Koefisien Konstanta variabel nilai perusahaan yang diproksikan dengan Price Book Value (PBV) yaitu -0,154 dengan tanda negatif mengindikasikan konstanta berpengaruh negatif. Hal ini menunjukkan bahwa apabila leverage, profitabilitas, dan kepemilikan mnajaerial suatu perusahaan tidak menjadi perhatian penuh perusahaan atau dalam keadaan konstan (0), maka nilai perusahaan yang dihasilkan menurun.

Nilai koefisien regresi (β1) variabel leverage yang diproksikan dengan Debt to Equiy Ratio (DER) sebesar 0,128. Hal ini berarti apabila DER perusahaan meningkat sebesar 1 persen, maka niai perusahaan akan meningkat sebesar 12,8 persen dan sebaliknya. Nilai koefisien regresi (β2) variabel profitabilitas yang diproksikan dengan Return On Equity (ROE) sebesar 0,174. Hal ini berarti apabila ROE perusahaan meningkat sebesar 1 persen, maka niai

perusahaan akan meningkat sebesar 17,4 persen dan sebaliknya. Nilai koefisien regresi (β3) variabel kepemilikan manajerial yang diproksikan dengan Managerial Ownership (MOWN) sebesar 0,298. Hal ini berarti apabila MOWN perusahaan meningkat sebesar 1 persen, maka niai perusahaan akan meningkat sebesar 29,8 persen dan sebaliknya.

Uji kelayakan model dilakukan dengan melakukan uji F dan koefisien determinasi. Uji F digunakan untuk mengetahui apakah variabel bebas yaitu leverage, profitabilitas, dan kepemilikan manajerial memiliki pengaruh secara simultan terhadap variable terikat yaitu nilai perusahaan.

Tabel 7.

|

Hasil Uji F | |

|

Model |

Sum of Df Mean Square F Sig. Squares |

|

Regression 1 Residual Total |

94.276 3 31.425 22.932 .000b 97.294 71 1.370 191.570 74 |

Sumber: Data Diolah, 2019

Berdasarkan hasil uji F pada Tabel 7. diatas, model regresi memiliki nilai Fhitung sebesar 22,932 dengan nilai signifikansi 0,000 yang lebih kecil dari 0,05. Jumlah data (n) dalam penelitian ini adalah 75 dengan jumlah variabel sebanyak 4. Uji F dilakukan dengan melihat derajat bebas (vl = k-1); (v2 = n-k). Nilai Ftabelyang diperoleh dari derajat bebas 3;71 (v1 = 4-1; v2 = 75-4) adalah 2,733. Dengan diperolehnya nilai Fhitung lebih besar daripada nilai Ftabel (22,932> 2,733) dan nilai signifikansi lebih kecil daripada taraf nyata (0,000 < 0,05), maka dapat disimpulkan variabel bebas yaitu leverage (X1), profitabilitas (X2), dan kepemilikan manajerial (X3) berpengaruh signifikan secara simultan terhadap variabel terikat yaitu nilai perusahaan (Y).

Tabel 8.

Hasil Uji Koefisien Determinasi

|

Model |

R |

R Square |

Adjusted R Square |

Std. Error of the Estimate |

|

1 |

0.702a |

0.492 |

0.471 |

1.17062 |

|

Sumber: Data Diolah, 2019 | ||||

Uji koefisien determinasi digunakan untuk mengukur seberapa jauh variabel terikat mampu dijelaskan oleh variable bebas dalam model regresi. Berdasarkan hasil analisis spss yang disajikan pada Tabel 8. diperoleh besarnya nilai Adjusted R square adalah sebesar 0,471 yang artinya sebesar 47,1 persen variasi nilai perusahaan dipengaruhi oleh leverage, profitabilitas, dan kepemilikan manajerial, sedangkan sisanya sebesar 52,9 persen dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam model penelitian.

Pada tahap ini, dilakukan pengujian dimana hasil analisis akan dinyatakan berpengaruh signifikan atau tidak sebagai pembuktian atas hipotesis yang dinyatakan dalam penelitian ini. Uji t digunakan untuk mengetahui bagaimana

pengaruh masing-masing variabel bebas yaitu leverage (DER), profitabilitas (ROE) dan kepemilikan manajerial (MOWN) secara parsial terhadap variabel terikat yaitu nilai perusahaan (PBV)

Berdasarkan hasil uji regresi linear berganda, diketahui bahwa variabel leverage memiliki nilai koefisien beta positif sebesar 0,128 dengan nilai signifikansi sebesar 0,048. Nilai koefisien beta lebih dari 0 dan nilai signifikansi kurang dari 0,05 mengindikasikan bahwa leverage berpengaruh positif terhadap nilai perusahaan. Dengan demikian, H1 diterima.

Berdasarkan hasil uji regresi linear berganda, diketahui bahwa variabel profitabilitas memiliki nilai koefisien beta positif sebesar 0,174 dengan nilai signifikansi sebesar 0,032. Nilai koefisien beta lebih dari 0 dan nilai signifikansi kurang 0,05 mengindikasikan bahwa profitabilitas berpengaruh positif terhadap nilai perusahaan. Dengan demikian, H2 diterima.

Tabel 9.

Hasil Uji T

Model Unstandardized Coefficients Standardized T Sig.

Coefficients

|

B |

Std. Error |

Beta | ||||

|

(Constant) |

-0.154 |

3.301 |

-0.047 |

0.963 | ||

|

1 |

DER |

0.128 |

0.064 |

0.193 |

2.009 |

0.048 |

|

ROE |

0.174 |

0.080 |

0.267 |

2.180 |

0.032 | |

|

MOWN |

0.298 |

0.120 |

0.297 |

2.473 |

0.016 | |

Sumber: Data Diolah, 2019

Berdasarkan hasil uji regresi linear berganda, diketahui bahwa variabel kepemilikan manajerial memiliki nilai koefisien beta positif sebesar 0,298dengan nilai signifikansi sebesar 0,016. Nilai koefisien beta lebih dari 0 dan nilai signifikansi kurang dari 0,05 mengindikasikan bahwa kepemilikan manajerial berpengaruh positif terhadap nilai perusahaan. Dengan demikian, H3 diterima.

Dari hasil uji hipotesis secara simultan (Uji F) pada Tabel 9 maka dapat disimpulkan bahwa variabel independen (leverage, profitabilitas dan kepemilikan manajerial) dalam penelitian ini secara bersama-sama berpengaruh terhadap variabel dependen yaitu nilai perusahaan. Secara parsial (Uji T) juga diperoleh hasil yang menunjukkan bahwa variabel yang memiliki pengaruh terhadap nilai perusahaan adalah ketiga variabel yaitu leverage, profitabilitas dan kepemilikan manajerial.

Berdasarkan hasil penelitian menunjukkan bahwa pada penelitian ini mendukung hipotesis pertama yang menyatakan leverage berpengaruh positif terhadap nilai perusahaan pada perusahaan real estate dan property periode 20142018. Arah positif tersebut memiliki arti semakin tinggi leverage maka semakin tinggi pula nilai perusahaan yang diperoleh. Perusahaan yang dapat mengelola leverage dengan baik biasanya dapat meningkatkan kepercayaan investor sehingga dapat meningkatkan nilai perusahaan.

Kenaikan hutang hingga suatu batas optimal tertentu dipandang sebagai peningkatan kemampuan perusahaan dalam melunasi kewajibannya sehingga dipandang positif oleh pasar meningkatnya kesempatan perusahaan untuk

berkembang dan menghasilkan tingkat pengembalian investasi (return) yang lebih tinggi. Hasil penelitian ini sejalan dengan penelitian sebelumnya yang dilakukan oleh Pratama & Wiksuana (2016), Mukherjee & Sen (2018) serta Farooq & Masood (2015) yang menunjukkan leverage berpengaruh positif terhadap nilai perusahaan.

Berdasarkan hasil penelitian menunjukkan penelitian ini mendukung hipotesis kedua yang menyatakan profitabilitas berpengaruh positif terhadap nilai perusahaan pada perusahaan real estate dan property periode 2014-2018. Arah positif tersebut menunjukkan semakin tinggi profitabilitas maka semakin tinggi pula nilai perusahaan. Hal ini terjadi karena tiingginya profitabilitas akan menjadi sinyal positif yang menarik bagi investor untuk menanamkan modalnya dengan melakukan permintaan pembelian saham pada perusahaan. Dengan tingginya profitablitas investor akan mneilai perusahaan memiliki kinerja yang baik sehingga mampu menghasilkan tingkat pengembalian investasi (return) yang tinggi bagi investor. Hasil penelitian ini sejalan dengan penelitian yang dilakukan sebelumnya oleh Tui et al. (2017), Rasyid et al. (2015), serta Lestari & Mursalim (2016) yang menunjukkan profitabilitas berpengaruh positif signifikan terhadap nilai peusahaan.

Berdasarkan hasil penelitian menunjukkan penelitian ini mendukung hipotesis ketiga yang menyatakan bahwa kepemilikan manajerial berpengaruh positif terhadap nilai perusahaan pada perusahaan real estate dan property periode 2014-2018. Arah positif tersebut menunjukkan semakin tinggi kepemilikan manajerial maka semakin tinggi pula nilai perusahaan. Secara teoritis, dengan adanya kepemilikan manajerial ini dapat mengurangi konflik keagenan sehingga dapat meningkatkan nilai perusahaan karena antara pihak manajemen dengan pemilik atau pemegang saham memiliki tujuan yang sama. Dengan adanya kepemilikan saham ini biasanya efektif bagi manajer untuk meningkatkan kinerja sehingga dapat meningkatkan laba dan tingkat pengembalian investor. Hasil ini sejalan dengan penelitian sebelumnya yang dilakukan oleh Muryati & Suardikha (2014), Sholekah (2014), Basu et al. (2016) yang menunjukkan hubungan yang positif antara kepemilikan manajerial terhadap nilai perusahaan.

Hasil penelitian ini memberikan tambahan informasi mengenai bagaimana pengaruh Leverage, Profitabilitas, dan Kepemilikan Manajerial terhadap Nilai Perusahaan. Dari penelitian ini terdapat bukti empiris yang diperoleh menunjukkan bahwa Leverage, Profitabilitas, dan Kepemilikan Manajerial berpengaruh positif signfikan terhadap nilai perusahaan pada perusahaanreal estate dan property. Hal ini menunjukkan bahwa tinggi rendahnya leverage, profitabilitas dan kepemilikan manajerial mempengaruhi tingkat pembelian saham pada investor sehingga menaikkan harga saham yang menjadi reflikasi dari tinggi rendahnya nilai perusahaan. Hasil ini sesuai dengan teori sinyal menyatakan bahwa informasi internal perusahaan sangat penting bagi nvestor dalam mengambil keputusan investasi pada perusahaan.

Hasil penelitian ini dapat menjadi pertimbangan bagi perusahaan maupun investor. Bagi perusahaan hasil ini dapat digunakan untuk meningkatkan nilai perusahaan dengan menganalisis laporan keuangan salah satunya dengan menggunakan rasio leverage, profitabilitas, dan kepemilikan manajerial sehingga

perusahaan dapat mempertimbangkan setiap pengambilan keputusan keuangan yang diambil karena akan mempengaruhi kelangsungan hidup perusahaan di masa mendatang. Hasil ini juga bermanfaat bagi investor sebagai pertimbangan dan wawasan mengenai nilai perusahaan serta faktor-faktor yang mempengaruhi baik internal maupun eksternal.

SIMPULAN

Berdasarkan hasil dan pembahasan yang telah diuraikan sebelumnya, maka dapat disimpulkan Leverage berpengaruh positif terhadap nilai perusahaan. Hal ini menunjukkan bahwa semakin tinggi nilai leverage maka nilai perusahaan semakin meningkat. Profitabilitas berpengaruh positif terhadap nilai perusahaan. Hal ini menunjukkan bahwa semakin tinggi nilai profitabilitas maka nilai perusahaan semakin meningkat. Kepemilikan manajerial berpengaruh positif terhadap nilai perusahaan. Hal ini menunjukkan bahwa semakin tinggi nilai kepemilikan manajerial maka nilai perusahaan semakin meningkat.

Bagi perusahaan real estate dan property diharapkan penelitian ini dapat digunkan sebagai bahan pertimbangan dalam mengambil keputusan serta membuat kebijakan dalam rangka meningkatkan nilai perusahaan dengan memerhatikan kinerja keuangan diantaranya leverage, profitabilitas dan kepemilikan manajerial. Hal yang dapat dilakukan perusahaan yaitu, meningkatkan profit dan kepemilikan saham kepada para manajer, namun perlu berhati hati dalam penggunaan leverage yang terlalu tinggi karena dapat meningkatkan risiko kebangkrutan pada perusahaan. Oleh karena itu, perusahaan diharapkan dapat dengan bijak mengelola leverage sehingga mampu meningkatkan nilai perusahaan.

Bagi investor penelitian ini diharapkan menjadi pertimbangan sebelum melakukan investasi untuk memperhatikan terlebih dahulu faktor-faktor yang dapat mempengaruhi nilai perusahaan dengan menganalisis kinerja keuangan, diantaranya leverage, profiitabilitas, dan kepemilikan manajerial sehingga investor dapat memilih perusahaan yang secara optimal memberikan capital gain dan terhindar dari risiko tertentu. Bagi peneliti selanjutnya disarankan dapat melakukan penelitian dengan menambah atau mengganti faktor lain yang dapat mempengaruhi nilai perusahaan seperti: kepemilikan institusional, ukuran perusahaan, kebijakan dividen dan faktor lainnya serta menambah periode waktu penelitian dan menambah jumlah sampel penelitian dengan menambah sektor lain sehingga dapat diperoleh hasil penelitian yang lebih beragam.

REFERENSI

Aggarwal, R., & Zhao, X. (2017). The Leverage-Value Relationship Puzzle: An

Industry Effects Resolution. Journal Of Economics And Business, 59(4), 286–297. https://doi.org/doi.Org/10.1016/J.Jeconbus.2006.07.001

Ambarwati, I. ., & Stephanus, D. . (2014). Struktur Kepemilikan,Kebijakan Dividen, dan Leverage sebagai Determinan Atas Nilai Perusahaan. Jurnal Akuntansi Multiparadigma, 5(2), 170– 184.

Analisa, Y. (2011). Pengaruh Ukuran Perusahaan, Leverage, Profitabilitas dan Kebijakan Dividen Terhadap Nilai Perusahaan. Semarang: Universitas Diponegoro. https://doi.org/10.1364/ECEOC.2012.Tu.1.A.5

Basu, N., Paeglis, I., & Rahnamaei, M. (2016). Multiple Blockholders, Power, And Firm Value. Journal of Banking & Finance, 6(6), 66–78.

Endhiarto, T. (2018). The application of fundamental and technical model in the investment decision making: Empirical study on the companies listed in Jakarta Islamic index. International Journal of Scientific and Technology Research, 7(1), 80–86.

Farooq, M. A., & Masood, A. (2015). Impact of Financial Leverage on Firms ’ Profitability: An Investigation from Cement Sector of Pakistan. Research Journal Of Finance And Accounting, 6(7), 75–81.

Georgeta, V. (2015). Does Ownership Structure Influence Firm Value? An Empirical Research Toward The Bucharest Stock Exchange Listed Companies. International Journal of Economics and Financial, 5(2), 501– 514.

Haruman, T. (2008). Pengaruh Struktur Kepemilikan Terhadap Keputusan Keuangan dan Nilai Perusahaan Survey Pada Perusahaan Manufaktur di PT. Bursa Efek Indonesia. Universitas Widyatama. https://doi.org/10.1378/chest.119.4.1185

Herawati, T. (2014). Pengaruh Kebijakan Dividen, Kebijakan Hutang dan Profitabilitas terhadap Nilai Perusahaan. Jurnal Manajemen, 2(2), 1–18.

Husna, A., & Satria, I. (2019). Effects of Return on Asset , Debt to Asset Ratio , Current Ratio , Firm Size , and Dividend Payout Ratio on Firm Value. International Journal of Economics and Financial Issues, 9(5), 50–54.

Lestari, A. ., & Mursalim, A. (2016). Profitability and Company Value: Empirical Study of Manufacture Companies in Indonesia Period 2009-2014. Information Management and Business Review, 8(3), 6–10.

Lubis, I. L., Sinaga, B. M., & Sasongko, H. (2017). Pengaruh Profitabilitas, Sruktur Modal, Dan Likuiditas Terhadap Nilai Perusahaan. Jurnal Aplikasi Bisnis Dan Manajemen, 3(3), 458–465.

https://doi.org/doi.org/10.17358/jabm.3.3.458

Mukherjee, T., & Sen, S. S. (2018). Impact of Financial Leverage on the Value of Firm: Evidence from Some NSE Listed Companies. The BESC Journal of Commerce and Management, 4(1), 42–52.

Muryati, N. N. T. S., & Suardikha, I. M. S. (2014). Pengaruh Corporate Governance pada Nilai Perusahaan. E-Jurnal Akuntansi Universitas Udayana, 9(2), 411–429.

Pratama, I. G. B. A., & Wiksuana, I. G. B. (2016). Pengaruh Ukuran Perusahaan

Dan Leverage Terhadap Nilai Perusahaan Dengan Profitabilitas sebagai variabel Mediasi. E-Jurnal Manajemen Unud, 5(2), 1338–1367.

Puspitaningtyas, Z. (2017). Is Financial Performance Reflected in Stock Prices? Advances in Economics, Business and Management Research, 40(1), 17–28. https://doi.org/10.2991/icame-17.2017.2

Rahma, A. (2014). Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, dan Ukuran Perusahaan terhadap Keputusan Pendanaan dan Nilai Perusahaan (Studi Kasus Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Priode 2009-2012). Jurnal Bisnis Strategi, 23(2), 45–69.

Rahmawati, A. D., Topowijono, & Sulasmiyati, S. (2015). Pengaruh Ukuran Perusahaan, Profitabilitas, Struktur Modal, dan Keputusan Investasi Terhadap Nilai Perusahaan. Jurnal Administrasi Bisnis, 35(1), 154–164.

Rakhimsyah, & Gunawan. (2014). Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan Deviden dan Tingkat Suku Bunga Terhadap Nilai Perusahaan. Jurnal Investasi, 7(1), 31–45.

Ramadan, I. Z. (2015). Leverage and the Jordanian Firms’ Value: Empirical Evidence. International Journal of Economics and Finance, 7(4), 1–7.

Rasyid, A., Mahfudnurnajamuddin, & Muhammad, S. (2015). Effect of Ownership Structure, Company Size and Prifitability on Dividend Policy and Manufacturing Company’s Value in Indonesia Stock Exchange. Australian Journal of Basic and Applied Sciences, 9(20), 618–624.

Rudangga, G. N. G., & Sudiarta, G. M. (2016). Pengaruh Ukuran Perusahaan, Leverage, Dan Profitabilitas Terhadap Nilai Perusahaan. E-Jurnal Manajemen Unud, 5(7), 4394–4422.

Sambora, M. N., Handayani, S. R., & Rahayu, S. M. (2014). Pengaruh Leverage Dan Profitbilitas Terhadap Nilai Perusahaan. Jurnal Administrasi Bisnis, 8(1), 1–10. https://doi.org/10.1017/CBO9781107415324.004

Sholekah, F. W. (2014). Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Leverage, Firm Size dan Corporate Social Responsibility terhadap Nilai Perusahaan pada Perusahaan High Profile yang Terdaftar di Bursa Efek Indonesia Periode Tahun 2008-2012. Jurnal Ilmu Manajemen (JIM), 2(3), 795–801.

Štangová, N. (2016). Information Sources for Financial Analyse in the Organisation. Ecoforum, 5(2), 194–199.

Sujoko, & Soebiataro, U. (2017). Shareholding Structure Influence Leverage Factor Internal And External Factors Against Value Company (Empirical Study On The Manufacturing And Non-Manufacturing Companies In Jakarta Stock Exchange). Journal of Accounting & Management, 9(1), 41–48.

Tui, S., Nurnajamuddin, M., Sufri, M., & Nirwana, A. (2017). Determinants of

Profitability and Firm Value: Evidence from Indonesian Banks. IRA-International Journal of Management & Social Sciences, 7(1), 84–95. https://doi.org/10.21013/jmss.v7.n1.p10

Wijaya, G. E., Wahyuni, M. A., & Yuniarta, G. A. (2017). Pengaruh Asimetri Informasi, Ukuran Perusahaan, dan Kepemilikan Manajerial terhadap Praktek Manajemen Laba pada Perusahaan Manufaktur di Bursa Efek Indonesia (BEI) Tahun 2013-2015. Journal Akuntansi Ganesha, 8(2), 1–12.

Zuhroh, I. (2019). The Effects of Liquidity, Firm Size, and Profitability on the Firm Value with Mediating Leverage. KnE Social Sciences, 3(13), 203. https://doi.org/10.18502/kss.v3i13.4206

757

Discussion and feedback