PENGARUH KINERJA KEUANGAN TERHADAP PENGAMBILAN KEPUTUSAN HEDGING PADA SEKTOR INDUSTRI BARANG KONSUMSI DI BEI

on

E-Jurnal Manajemen, Vol. 8, No. 11, 2019 : 6408-6428

ISSN : 2302-8912

DOI: https://doi.org/10.24843/EJMUNUD.2019.v08.i11.p02

PENGARUH KINERJA KEUANGAN TERHADAP PENGAMBILAN KEPUTUSAN HEDGING PADA SEKTOR INDUSTRI BARANG

KONSUMSI DI BEI

Ni Wayan Karina1 Henny Rahyuda2

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia e-mail: email: karinanw95@gmail.com

ABSTRAK

Hedging merupakan suatu tindakan yang dilakukan untuk melindungi sebuah perusahaan dari risiko eksposur nilai tukar valuta asing. Tujuan penelitian ini adalah untuk mengetahui signifikansi pengaruh leverage, ukuran perusahaan, dan likuiditas terhadap penggunaan instrumen derivatif hedging perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia periode tahun 2012-2016. Metode penentuan sampel menggunakan teknik purposive sampling dan didapatkan 20 sampel perusahaan yang memenuhi kriteria (100 firmyear observation). Data yang digunakan dalam penelitian ini adalah data sekunder berupa data annual report yang diunduh dari website BEI (www.idx.co.id). Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi logistik. Hasil pengujian mendapatkan hasil bahwa leverage yang diproksikan dengan debt ratio berpengaruh negatif tidak signifikan terhadap keputusan hedging. Ukuran Perusahaan berpengaruh positif signifikan terhadap keputusan hedging. Likuiditas yang diproksikan dengan current ratio berpengaruh negatif signifikan terhadap keputusan hedging.

Kata kunci: hedging, risiko, leverage, ukuran perusahaan, likuiditas

ABSTRACT

Hedging is an action taken to protect a company from foreign exchange exposure risk. The purpose of this study is to know the significance of the effect of leverage, firm size, and liquidity on the use of hedging instruments derivative instruments of consumer goods industry in Indonesia Stock Exchange period 2012-2016 period. The method of determining the sample using purposive sampling technique and obtained 20 sample companies that meet the criteria (100 firm-year observation). The data used in this study is secondary data in the form of annual report data downloaded from the website of BEI (www.idx.co.id). The analysis technique used in this research is logistic regression analysis. Results of the research are leverage proxied with the debt ratio has not significant negative effect to the decision of hedging. Firm size has a significant positive effect on hedging decision. Liquidity proxied with current ratio have a significant negative effect on hedging usage.

Keywords: hedging, risk, leverage, firm size, liquidity

PENDAHULUAN

Dalam perkembangan era globalisasi, semakin banyak perusahaan yang berkembang dan tidak hanya melakukan transaksi lokal namun juga melakukan transaksi internasional. Transaksi perusahaan dalam perdagangan internasional tidak selalu dilakukan secara tunai, sehingga mengakibatkan timbulnya hutang maupun piutang dalam bentuk mata uang asing yang dapat membuat perusahaan mengalami kerugian maupun keuntungan. Perusahaan yang melakukan transaksi perdagangan internasional tentunya akan menghadapi permasalahan yang lebih rumit dibandingkan ketika perusahaan hanya melakukan transaksi secara lokal atau domestik. Salah satu permasalahan mendasar yang akan dihadapi perusahaan yang melakukan perdangangan internasional adalah perbedaan penggunaan mata uang setiap negara yang dapat menyebabkan terjadinya risiko perubahan nilai tukar mata uang. Risiko ini akan semakin besar ketika kurs mata uang yang bersangkutan berfluktuasi nilainya.

Penerapan sistem nilai tukar mengambang di Indonesia juga menambah besar risiko fluktuasi tersebut. Sejak periode 1970 hingga sekarang, sistem nilai tukar yang berlaku di Indonesia telah mengalami perubahan sebanyak tiga kali, yaitu sistem nilai tukar tetap, sistem nilai tukar mengambang terkendali, dan terakhir sistem nilai tukar mengambang bebas. Nilai tukar mengambang bebas merupakan sistem dimana pemerintah tidak mencampuri tingkat nilai tukar sama sekali sehingga nilai tukar diserahkan pada permintaan dan penawaran valuta asing (Schubert, 2011). Nilai tukar menunjukkan banyaknya unit mata uang yang dapat dibeli atau ditukar dengan satu satuan mata uang yang lain (Sartono, 2001:467). Risiko dapat ditafsirkan sebagai ketidakpastian tentang suatu keadaan yang akan terjadi nantinya (future) dengan keputusan yang diambil berdasarkan berbagai pertimbangan saat ini (Fahmi, 2012:184). Diperlukan berbagai informasi dan analisa dalam setiap keputusan transaksi, hal ini sangat penting untuk meminimalkan risiko. Setiap risiko perusahaan diketahui dengan mengukur eksposur yang telah dialami perusahaan. Eksposur tersebut adalah objek yang rentan terhadap risiko dan berdampak pada kinerja perusahaan apabila risiko yang diprediksikan terjadi.

Semakin meningkatnya persaingan serta gejolak harga pasar yang dihadapi dapat membuat ketidakpastian atau risiko usaha yang lebih besar dalam mempertahankan usahanya. Risiko yang dihadapi oleh perusahaan dalam transaksinya dapat ditimbulkan oleh faktor-faktor eksternal seperti fluktuasi tingkat suku bunga, kurs valuta asing maupun harga komoditas yang berdampak negatif terhadap arus kas, nilai perusahaan serta mengancam kelangsungan hidup perusahaan (Putro & Chabachib, 2012). Ketidakseimbangan permintaan dan penawaran suatu mata uang mengakibatkan nilai tukar berfluktuasi sehingga terjadi ketidakpastian nilai tukar yang menimbulkan risiko kurs (Griffin & Pustay, 2005:88). Perubahan nilai mata uang asing yang tidak terduga dapat berdampak pada penjualan, harga, dan laba eksportir dan importir. Hal ini menjadi risiko utama pada perusahaan yang terlibat dalam transaksi ekspor dan impor. Pada dasarnya tidak ada perusahaan yang tidak terkait dengan pasar internasional. Semua perusahaan di dunia ini baik secara langsung maupun tidak langsung akan terkena dampak dari aktivitas luar negeri karena tidak ada negara yang tertutup sepenuhnya

dari aktivitas luar negeri sehingga akan terdapat risiko akibat ekposur valuta asing. Risiko tersebut adalah akibat yang harus diterima dari suatu proses yang sedang dilakukan atau akan dilakukan yang dapat diperkirakan, namun hasil yang ditimbulkan merupakan ketidakpastian atas perkiraan yang telah dibuat.

Salah satu contoh risiko perusahaan yaitu kerugian perusahaan dalam laporan keuangan yang menunjukkan perusahaan tersebut mendapatkan beban lebih besar akibat eksposur valuta asing. Eksposur valuta asing adalah kepekaan perubahan dalam nilai riil aset, kewajiban atau pendapatan operasi yang dinyatakan dalam mata uang domestik terhadap perubahan kurs yang tidak terantisipasi (Levi, 2001:43). Eksposur valuta asing dialami oleh perusahaan yang melakukan atau menerima pendapatan dalam valuta asing (Yuliawati, 2002:53) . Eksposur valuta asing timbul karena kurs valuta asing selalu berubah. Dampak dari kerugian nilai tukar mata uang asing tersebut dapat dilihat dari penurunan laba perusahaan, penurunan laba per saham serta penurunan harga saham di pasar modal. Hal ini tentunya dapat membuat perusahaan mengalami kerugian yang besar jika risiko-risiko tersebut tidak ditanggulangi dengan tindakan yang tepat.

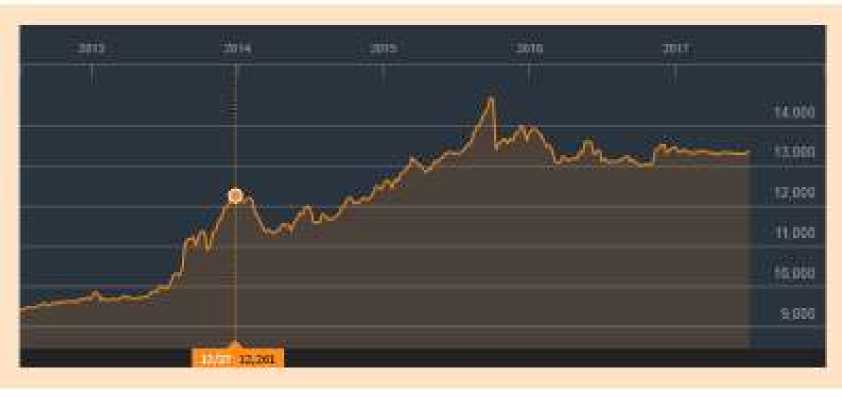

Grafik 1. dibawah ini merupakan grafik yang menunjukkan fluktuasi nilai tukar rupiah terhadap Dollar Amerika per tahun periode 2013 – 2017. Analisis dalam bentuk grafik berikut dapat dijadikan sebagai salah satu acuan atau bahan pertimbangan perusahaan untuk melakukan hedging atau tidak melakukan hedging.

Grafik 1. Fluktuasi Nilai Tukar Rupiah terhadap Dollar (Satuan Rupiah) Sumber: www.bloomberg.com (Tahun 2013-2017)

Pada periode bulan Desember 2013, mata uang rupiah mengalami depresiasi terhadap dollar atau dollar apresiasi terhadap mata uang rupiah, dengan nilai sebelumnya pada bulan Oktober 2013 senilai Rp 11.015/$ menjadi Rp 12.261/$ yaitu terdapat kenaikan Rp 1.246/$. Apabila suatu perusahaan melakukan perjanjian pada bulan Oktober dengan periode jatuh tempo bulan Desember, maka perusahaan akan membayar lebih mahal sebesar Rp 1.246/$ dari jumlah transaksi yang seharusnya. Dalam kasus tersebut, perusahaan yang melakukan transaksi

internasional akan mengalami kerugian akibat dari adanya fluktuasi nilai tukar rupiah terhadap dollar.

Risiko tersebut penting untuk dikelola agar perusahaan mampu bertahan atau bahkan mampu mengoptimalkan risiko. Berbagai cara untuk mengelola dan menanggulangi risiko ini disebut dengan manajemen risiko. Ada beberapa cara menanggulangi risiko nilai tukar, seperti lindung nilai alami, manajemen kas dan penyesuaian transaksi antar perusahaan serta lindung nilai mata uang asing. Dalam meminimalkan risiko dari fluktuasi valuta asing dapat dilakukan hedging dengan instrumen derivatif valuta asing.

Hedging (lindung nilai) merupakan strategi yang diciptakan untuk mengurangi timbulnya risiko bisnis yang tidak terduga, di samping tetap dimungkinkannya memperoleh keuntungan dari investasi tersebut (Putro & Chabachib, 2012). Instrumen derivatif digunakan sebagai salah satu strategi hedging untuk meminimalisir risiko dalam transaksi-transaksi keuangan tertentu. Derivatif merupakan suatu kontrak keuangan antara dua pihak untuk mentransaksikan suatu aset saat harga tetap pada tanggal yang akan terjadi di masa depan (Brigham & Houston, 2011:347). Menurut Van Horne & Wachowicz (2005:125) adapun teknik hedging dengan instrumen derivatif valuta asing dapat dilakukan melalui kontrak forward, kontrak future, opsi mata uang, dan swap mata uang. Hedging dengan instrumen derivatif digunakan sebagai alternatif untuk mengurangi risiko finansial yang timbul dari adanya fluktuasi valuta asing. Melalui hedging dengan menggunakan instrumen derivatif perusahaan dapat meminimalisir risiko fluktuasi valuta asing sehingga dapat membawa pengaruh positif terhadap meningkatnya nilai perusahaan. Hedging adalah salah satu fungsi ekonomi yang diberikan dalam perdagangan berjangka, pada dasarnya hedging bertujuan untuk melindungi suatu aset (underliying asset) dari fluktuasi harga yang tidak menentu melalui instrumen derivatif (Putro & Chabachib, 2012). Biasanya dalam penggunaan hedging ini dilakukan dengan membentuk sebuah portofolio dengan instrumen derivatif valuta asing, sehingga transaksi internasional yang dilakukan oleh perusahaan dapat terhindar dari risiko fluktuasi valuta asing.

Hedging dengan instrumen derivatif valuta asing sangat bermanfaat bagi perusahaan yang melakukan transaksi dengan menggunakan mata uang asing. Hal ini dapat mengurangi kemungkinan kebangkrutan, memungkinkan perusahaan untuk mendapatkan kredit dari kreditor dengan lebih mudah, menjalin kerjasama yang lebih baik dengan pemasok, dan juga memungkinkan perusahaan untuk mendapatkan pinjaman dengan suku bunga yang lebih rendah (karena risiko yang dirasakan oleh pemberi pinjaman lebih rendah). Hedging juga dapat memungkinkan perusahaan untuk meramalkan pengeluaran dan penerimaan kas di masa depan dengan lebih akurat, sehingga dapat mempertinggi kualitas dari keputusan penganggaran kas. Selain untuk meminimalisir risiko fluktuasi valuta asing, beberapa investor juga memanfaatkan instrumen derivatif untuk tujuan spekulasi, dimana investor tersebut membeli instrumen derivatif pada saat harganya rendah dan menjualnya pada saat harganya tinggi.

Aplikasi kebijakan hedging dengan instrumen derivatif mengalami peningkatan dalam dua dekade terakhir di negara-negara maju (Paranita, 2011). Namun, kajian empiris mengenai determinan kebijakan hedging masih relatif

terbatas dan membutuhkan penelitian lebih luas terutama di negara-negara berkembang (Paranita, 2011). Determinan kebijakan hedging umumnya sangat beragam antar negara tergantung karakteristik dari masing-masing negara tersebut. Berdasarkan beberapa penelitian yang telah dilakukan sebelumnya, penggunaan instrumen derivatif dapat dipengaruhi oleh leverage, ukuran perusahaan, dan likuiditas.

Leverage merupakan tingkat kemampuan perusahaan untuk memenuhi kewajiban jangka panjangnya (Schubert, 2011). Leverage menunjukkan proporsi atas penggunaan utang untuk membiayai investasinya (Sartono, 2001:120). Leverage dapat diukur dengan menggunakan debt ratio (DR). DR adalah rasio yang menggambarkan perbandingan utang dan aktiva dalam pendanaan perusahaan untuk mengetahui besarnya penggunaan hutang dibandingkan seluruh modal perusahaan. Hubungan leverage dengan penggunaan instrumen derivatif berpengaruh positif dan signifikan. Semakin tinggi leverage yang ditanggung perusahaan, semakin besar tindakan hedging yang perlu dilakukan untuk mengurangi dampak buruk risiko, karena penggunaan hutang yang lebih besar dibanding dengan kuantitas modal yang dimiliki akan menimbulkan risiko kebangkrutan, dengan risiko yang semakin besar perusahaan perlu menanggulanginya dengan cara melakukan hedging. Penelitian yang dilakukan Paranita (2011) dan Marshall et al. (2013) juga menyatakan hasil yang sama bahwa leverage berpengaruh positif terhadap penggunaan instrumen derivatif. Martha (2016) mendapatkan hasil bahwa leverage berpengaruh positif tidak signifikan terhadap keputusan hedging. Shaari et al. (2013), menunjukkan pengaruh positif dan signifikan antara leverage terhadap keputusan hedging. Hal ini bertentangan dengan hasil penelitian Ahmad & Haris (2012) yang menyatakan bahwa leverage berpengaruh negatif terhadap penggunaan instrumen derivatif. Leverage juga dinyatakan berpengaruh negatif signifikan terhadap keputusan hedging oleh (Widyagoca & Lestari, 2016).

Ukuran perusahaan adalah suatu pengklasifikasian besar kecil perusahan menurut berbagai cara. Semakin besar suatu perusahaan maka risiko yang diterima pun semakin tinggi. Perusahaan yang lebih besar tentunya memiliki aktivitas operasional yang luas dan lebih berisiko karena adanya kemungkinan besar untuk melakukan transaksi ke berbagai negara yang akan melibatkan beberapa mata uang yang berbeda. Dalam kegiatannya akan terdapat eksposur transaksi karena adanya fluktuasi nilai tukar mata uang asing. Untuk menanggulangi besarnya risiko tersebut, maka perusahaan besar akan memberlakukan suatu manajemen risiko yang lebih ketat dibandingkan perusahaan kecil. Hal ini dapat mendorong suatu perusahaan besar untuk mengambil keputusan dalam melakukan hedging untuk meminimalisir risiko-risiko tersebut. Pada penelitian yang dilakukan oleh Nguyen & Faff (2003) variabel ukuran perusahaan (firm size) yang besar cenderung lebih suka menggunakan instrumen derivatif untuk kegiatan hedging. Hasil penelitian Ameer (2010) juga menunjukkan bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap keputusan hedging. Hal tersebut bertentangan dengan penelitian yang dilakukan oleh Triki (2005) yang menyatakan bahwa perusahaan akan melakukan hedging apabila terdapat penurunan ukuran perusahaan. Raghavendra & Velmurugan (2014) juga menyatakan bahwa ukuran perusahaan

berpengaruh negatif terhadap keputusan hedging.

Likuiditas merupakan kemampuan perusahaan untuk memenuhi kewajiban finansialnya dalam jangka pendek dengan dana lancar yang tersedia. Likuiditas dapat diukur dengan cash ratio dan current ratio. Cash ratio merupakan perbandingan antara kas dengan total hutang lancar sedangkan current ratio merupakan perbandingan aktiva lancar dengan hutang lancar. Perusahaan yang mempunyai cukup kemampuan untuk membayar hutang jangka pendek disebut perusahaan yang likuid, sedangkan bila tidak disebut ilikuid. Semakin tinggi nilai likuiditas maka semakin rendah aktivitas hedging yang dilakukan karena risiko kesulitan keuangan yang muncul cenderung rendah. Pernyataan tersebut sesuai dengan hasil penelitian yang dilakukan oleh Sang & Osman (2013), Ameer (2010) dan Chaudhry et al. (2014) yang mendapatkan hasil bahwa likuiditas berpengaruh negatif terhadap keputusan hedging. Hal ini bertentangan dengan hasil penelitian yang dilakukan Putro & Chabachib (2012) dan Nguyen & Faff (2002) yang mendapatkan hasil bahwa likuiditas berpengaruh positif terhadap keputusan hedging.

Berdasarkan penelitian yang telah dilakukan oleh para peneliti terdahulu menunjukkan terjadinya perbedaan hasil penelitian (research gap) antara penelitian yang satu dengan penelitian yang lain. Dengan uraian yang telah dibahas sebelumnya, maka penelitian ini dilakukan untuk menganalisis dan menemukan pengaruh leverage, ukuran perusahaan, dan likuiditas terhadap penggunaan instrumen derivatif valuta asing sebagai pengambilan keputusan hedging pada perusahaan sektor industri barang konsumsi di Bursa Efek Indonesia periode tahun 2012-2016. Pemilihan sektor industri barang konsumsi didasarkan pada pertimbangan bahwa masih ada banyak perusahaan dalam sektor ini yang memiliki eksposur valuta asing, namun tidak atau belum melakukan kebijakan hedging untuk menanggulangi risiko kerugian akibat dari adanya eksposur valuta asing tersebut, sehingga penulis tertarik untuk meneliti lebih lanjut tentang variabel-variabel apa saja yang dapat mempengaruhi pengambilan keputusan hedging dalam sektor industri barang konsumsi.

Berdasarkan latar belakang yang sudah dibahas, didapatkan beberapa rumusan masalah sebagai berikut: Apakah leverage berpengaruh signifikan terhadap penggunaan instrumen derivatif valuta asing sebagai pengambilan keputusan hedging pada Perusahaan Sektor Industri Barang Konsumsi di BEI ?, Apakah ukuran perusahaan berpengaruh signifikan terhadap penggunaan instrumen derivatif valuta asing sebagai pengambilan keputusan hedging pada Perusahaan Sektor Industri Barang Konsumsi di BEI ?, dan Apakah likuiditas berpengaruh signifikan terhadap penggunaan instrumen derivatif valuta asing sebagai pengambilan keputusan hedging pada Perusahaan Sektor Industri Barang Konsumsi di BEI ?

Tujuan dari dilakukannya penelitian ini, yaitu : Untuk mengetahui signifikansi pengaruh leverage terhadap penggunaan instrumen derivatif valuta asing sebagai pengambilan keputusan hedging pada Perusahaan Sektor Industri Barang Konsumsi di BEI, untuk mengetahui signifikansi pengaruh ukuran perusahaan terhadap penggunaan instrumen derivatif valuta asing sebagai pengambilan keputusan hedging pada Perusahaan Sektor Industri Barang Konsumsi

di BEI, dan untuk mengetahui signifikansi pengaruh likuiditas terhadap penggunaan instrumen derivatif valuta asing sebagai pengambilan keputusan hedging pada Perusahaan Sektor Industri Barang Konsumsi di BEI.

Diharapkan penelitian ini mampu bermanfaat baik secara teoritis maupun praktis untuk pihak yang berkepentingan. Manfaat teoritis dari penelitian ini diharapkan dapat memberikan tambahan pengetahuan, wawasan, dan informasi mengenai pengaruh leverage, ukuran perusahaan, dan likuiditas terhadap keputusan hedging, serta dapat menjadi referensi yang baik dalam mengembangkan penelitian selanjutnya. Manfaat praktis dari penelitian ini diharapkan dapat menjadi acuan perusahaan untuk memilih langkah yang strategis dalam pengambilan keputusan guna melindungi nilai investasi yang sudah dikeluarkan melalui hedging.

Menurut Kamus Besar Bahasa Indonesia (KBBI) risiko adalah akibat yang kurang menyenangkan (merugikan, membahayakan) dari suatu perbuatan atau tindakan. Risiko dapat muncul dengan disengaja maupun tidak disengaja. Risiko yang disengaja atau yang biasa disebut risiko spekulatif yaitu risiko yang ditimbulkan oleh yang bersangkutan dan dapat memberikan keuntungan atau kerugian seperti contoh perdagangan berjangka, utang piutang dan yang lainnya. Risiko yang tidak disengaja atau biasa disebut risiko murni pasti akan memunculkan kerugian seperti bencana alam, kebakaran, pencurian dan sebagainya. Risiko yang dihadapi suatu perusahaan dapat dihindari dengan melakukan manajemen risiko yang baik.

Manajemen risiko adalah seperangkat kebijakan, prosedur yang lengkap, yang dipunyai organisasi, untuk mengelola, memonitor, dan mengendalikan eksposur organisasi terhadap risiko (Hanafi, 2009:18). Menurut Hanafi (2009:11) terdapat beberapa langkah yang perusahaan sering gunakan untuk mengelola risiko yaitu Penghindaran risiko, Di tahan (Retention), Diversifikasi, Transfer Risiko (Risk Transfer), Pengendalian Risiko, dan Pendanaan Risiko. Perusahaan, investor maupun pihak yang berkepentingan dalam perusahaan dapat mengurangi risiko yang akan dihadapi dengan melakukan manajemen risiko yang baik. Risiko yang akan dialami oleh perusahaan yang melakukan perdagangan internasional diantaranya yaitu fluktuasi tingkat suku bunga dan fluktuasi nilai tukar mata uang suatu negara terhadap negara tertentu. Perubahan kurs valuta asing akan berdampak pada keuntungan/kerugian penjualan dan pendapatan. Risiko tersebut dapat dihindari dengan melakukan transaksi tunai, namun tidak semua transaksi yang terjadi pada perusahaan dapat dilakukan secara tunai, akibatnya akan timbul hutang dan piutang dalam mata uang asing. Untuk mengurangi risiko pembayaran nontunai dalam perdagangan internasional juga dapat dilakukan dengan memprediksi nilai tukar di masa yang akan datang sehingga perusahaan dapat menyikapi risiko yang akan timbul. Risiko keuangan seperti fluktuasi nilai tukar yang dihadapi perusahaan juga dapat dihindari atau dikurangi salah satunya dengan melakukan lindung nilai (hedging), mentransfer risiko kepada pihak ketiga atau menyediakan cadangan untuk menghindari risiko.

Eksposur valuta asing adalah kepekaan perubahan dalam nilai riil asset, kewajiban atau pendapatan operasi yang dinyatakan dalam mata uang domestik terhadap perubahan kurs yang tidak terantisipasi (Levi, 2001:43). Eksposur valuta asing dialami oleh perusahaan yang melakukan atau menerima pendapatan dalam

valuta asing (Yuliawati, 2002:53). Eksposur valuta asing timbul karena kurs valuta asing selalu berubah. Menurut Van Horne & Wachowicz (2005:120) eksposur terhadap perubahan kurs dapat dikelompokkan kedalam tiga tipe yaitu eksposur translasi, eksposur ekonomi, dan eksposur transaksi.

Menurut Madura (2009:275) hedging (lindung nilai) adalah tindakan yang dilakukan untuk melindungi sebuah perusahaan dari eksposur terhadap nilai tukar. Hedging merupakan suatu perjanjian keuangan yang digunakan untuk menutup kerugian atau melindungi risiko. Hedging adalah suatu strategi yang diciptakan untuk mengurangi timbulnya risiko bisnis yang tidak terduga, di samping tetap dimungkinkannya memperoleh keuntungan dari investasi. Hedging sebagai strategi keuangan akan menjamin bahwa nilai valuta asing yang digunakan untuk membayar atau sejumlah uang asing yang akan diterima di masa datang tidak terpengaruh oleh perubahan dalam fluktuasi kurs valas.

Derivatif merupakan suatu kontrak keuangan antara dua pihak untuk mentransaksikan suatu aset saat harga tetap pada tanggal yang akan terjadi di masa depan (Brigham & Houston, 2011:347). Instrumen derivatif adalah instrumen yang nilainya diturunkan dari nilai aset yang menjadi dasarnya (underlying asset). Aset yang menjadi dasar tersebut bisa sangat beragam, mulai dari sekuritas (saham, obligasi), komoditas, valas, bahkan instrumen derivatif lainnya. Instrumen derivatif sangat bermanfaat untuk manajemen risiko, yaitu bisa digunakan untuk hedging (lindung nilai). Di Indonesia instrumen tersebut belum banyak diperdagangkan dibandingkan dengan negara maju, dimana pertumbuhan instrumen tersebut berkembang cukup pesat. Untuk mengurangi risiko dari fluktuasi valuta asing dapat dilakukan hedging dengan instrumen derivatif melalui kontrak forward, kontrak future, option dan swap mata uang. Kontrak forward adalah kontrak yang memungkinkan seseorang membeli atau menjual menjual valuta di masa depan (Madura, 2009:62). Kontrak futures adalah kesepakatan memperdagangkan atau menukarkan valuta asing, dimana penyerahan valuta asing dilakukan pada masa yang akan datang dalam jumlah tertentu, waktu tertentu, tempat tertentu, dan harga tertentu (Yuliawati, 2002:89). Kontrak opsi memberi hak kepada pemegangnya untuk membeli atau menjual mata uang tertentu. Opsi valuta dapat digolongkan menjadi call option dan put option (Madura, 2009:135). Madura (2009:344) menjelaskan currency swap merupakan kesempatan untuk menukarkan satu valuta asing dengan valuta lain pada kurs dan tanggal tertentu, dimana bank berfungsi sebagai perantara antara dua belah pihak yang ingin melakukan swap.

Leverage menunjukkan proporsi atas penggunaan utang untuk membiayai investasinya (Sartono, 2001:120). Semakin tinggi leverage yang ditanggung perusahaan, semakin besar tindakan hedging yang perlu dilakukan untuk mengurangi dampak buruk risiko, karena penggunaan hutang yang lebih besar dibanding dengan kuantitas modal yang dimiliki akan menimbulkan risiko kebangkrutan, dengan risiko yang semakin besar perusahaan perlu menanggulanginya dengan cara melakukan hedging.

Perusahaan yang dalam struktur modalnya memiliki leverage yang tinggi cenderung akan lebih berhati-hati lagi dalam menjalankan operasi perusahaannya terutama dalam aktivitas transaksi luar negeri yang menggunakan valuta asing

karena perusahaan tersebut selain harus membayar bunga yang tinggi akibat tingkat hutang yang tinggi, perusahaan juga tidak ingin manambah beban risiko akibat adanya fluktuasi kurs mata uang dalam melakukan transaksi luar negeri. Hal ini menyebabkan perusahaan akan mengelola risikonya dengan sangat ketat guna membatasi risiko dan mengurangi risiko fluktuasi kurs valuta asing yaitu dengan melakukan aktivitas hedging menggunakan instrumen derivatif.

Nguyen & Faff (2002) menyatakan bahwa leverage suatu perusahaan merupakan faktor penting yang berpengaruh dalam pengambilan keputusan hedging perusahaan dengan menggunakan instrumen derivatif. Hasil penelitian Guniarti (2014) dan Shaari et al. (2013) menunjukkan variabel leverage berpengaruh positif dan signifikan terhadap probabilitas aktivitas hedging.

Hipotesis mengenai pengaruh leverage terhadap keputusan hedging perusahaan adalah:

H1 : Leverage berpengaruh positif dan signifikan terhadap penggunaan instrumen derivatif sebagai pengambilan keputusan Hedging.

Suwito dan Herawati (2005) menyatakan firm size atau ukuran perusahaan adalah suatu skala dimana dapat diklasifikasikan besar kecil perusahaan menurut berbagai cara, dimana ukuran perusahaan hanya terbagi dalam 3 kategori yaitu perusahaan besar (large firm), perusahaan menengah (medium firm), dan perusahaan kecil (small firm). Ukuran Perusahaan dapat diukur dengan mentransformasikan total aset yang dimiliki perusahaan ke dalam bentuk logaritma natural.

Semakin besar suatu perusahaan, maka aktivitas perusahaan tidak hanya melibatkan perdagangan dalam negeri, namun juga terlibat dalam transaksi internasional. Hubungan bisnis dengan perusahaan yang berada di luar negeri pun biasanya berkaitan dengan perjanjian dagang, pinjaman hutang, persaingan, dan lain-lain. Semakin besar suatu perusahaan maka aktivitas operasionalnya pun semakin luas dan lebih berisiko karena adanya kemungkinan besar untuk melakukan transaksi ke berbagai negara yang akan melibatkan beberapa mata uang yang berbeda. Operasional yang mencakup berbagai negara akan menimbulkan eksposur valuta asing dan adanya risiko fluktuasi nilai tukar mata uang. Untuk menanggulangi risiko tersebut maka perusahaan yang lebih besar cenderung akan lebih terdorong untuk melakukan pengambilan keputusan hedging.

Pada penelitian yang dilakukan oleh Nguyen & Faff (2003) variabel ukuran perusahaan (firm size) yang besar cenderung lebih suka menggunakan instrumen derivatif untuk kegiatan hedging. Hasil penelitian Ameer (2010) juga menunjukkan bahwa ukuran perusahaan berpengaruh positif dan signifikan terhadap keputusan hedging. Berdasarkan kajian teori dan empiris maka dapat disimpulkan hipotesis penelitian sebagai berikut:

Hipotesis mengenai pengaruh ukuran perusahaan terhadap keputusan hedging perusahaan adalah:

H2 : Ukuran Perusahaan (Firm size) berpengaruh positif dan signifikan terhadap penggunaan instrumen derivatif sebagai pengambilan keputusan hedging.

Likuiditas merupakan kemampuan perusahaan untuk memenuhi kewajiban finansialnya dalam jangka pendek dengan dana lancar yang tersedia. Risiko likuiditas terjadi jika perusahaan mengalami kesulitan membayar kewajiban

jangka pendek. Likuiditas perusahaan ditunjukkan oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah untuk diubah menjadi kas.

Perusahaan yang mempunyai cukup kemampuan untuk membayar hutang jangka pendek disebut perusahaan yang likuid, sedangkan bila tidak disebut ilikuid. Semakin likuid suatu perusahaan maka semakin kecil risiko kegagalan perusahaan dalam memenuhi kewajiban jangka pendeknya sehingga ancaman kesulitan keuangan juga kecil yang akan berdampak pada menurunnya aktivitas hedging yang dilakukan perusahaan. Dengan demikian semakin tinggi nilai likuiditas maka semakin rendah aktivitas hedging yang dilakukan karena risiko yang muncul cenderung rendah dan sebaliknya (Ameer, 2010).

Dalam penelitian Ahmad & Haris (2012) dan Paranita (2011) didapatkan hasil bahwa likuiditas berpengaruh negatif dan signifikan terhadap penerapan hedging dengan instrumen derivatif.

Hipotesis mengenai pengaruh ukuran perusahaan terhadap keputusan hedging perusahaan adalah:

H3 : Likuiditas berpengaruh negatif dan signifikan terhadap penggunaan instrumen derivatif sebagai pengambilan keputusan hedging.

METODE PENELITIAN

Desain penelitian yang digunakan dalam penelitian ini adalah penelitian asosiatif (hubungan yang bersifat sebab – akibat). Penelitian asosiatif adalah penelitian yang bertujuan untuk mengetahui hubungan dari dua variabel atau lebih (Sugiyono, 2014:55). Penelitian ini menggunakan variabel dependent yaitu penggunaan instrumen derivatif valuta asing, dan variabel independent yaitu leverage, ukuran perusahaan, dan likuiditas.

Penelitian ini dilakukan pada Perusahaan Sektor Industri Barang Konsumsi di Bursa Efek Indonesia periode 2012-2016. Data yang didapatkan berbentuk laporan keuangan tahunan dan data historis lainnya yang berkaitan dengan penelitian ini dapat diakses di www.idx.co.id.

Objek penelitian yang digunakan dalam penelitian ini adalah leverage, ukuran perusahaan, likuiditas, dan hedging pada Perusahaan Sektor Industri Barang Konsumsi di Bursa Efek Indonesia periode 2012-2016. Variabel – variabel yang dianalisis dalam penelitian ini dikelompokan dalam variabel dependent (variabel terikat) dan variabel independent (variabel bebas). Variabel terikat (Y) yaitu variabel yang dipengaruhi oleh variabel lainnya. Variabel terikat dalam penelitian ini adalah Keputusan Hedging. Variabel bebas (X) yaitu variabel yang memengaruhi variabel terikat. Variabel bebas dalam penelitian ini terdiri dari Leverage (X1), Ukuran perusahaan (X2), Likuiditas (X3).

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Menurut Sugiyono (2014:13) data kuantitatif adalah penelitian dengan memperoleh data yang berbentuk angka atau data yang diangkakan. Data kuantitatif yang digunakan dalam penelitian ini adalah total asset, total liabilities, current asset, dan current liabilities yang dapat dilihat dari laporan keuangan perusahaan manufaktur sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2016.

Berdasarkan sumbernya, data yang digunakan dalam penelitian ini adalah data sekunder yaitu data yang diperoleh dalam bentuk sudah jadi, sudah dikumpulkan dan diolah oleh pihak lain (Sugiyono, 2014:193). Dalam penelitian ini data sekunder yang digunakan meliputi data laporan keuangan tahunan periode 2012 sampai 2016 yang diperoleh dari www.idx.co.id.

Populasi dalam penelitian ini adalah seluruh perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2012-2016 yaitu sebanyak 37 perusahaan. Teknik pengambilan sampel menggunakan metode purposive sampling. Purposive sampling adalah teknik penentuan sampel dengan pertimbangan dan berdasarkan kriteria-kriteria tertentu (Sugiyono, 2014:122). Adapun kriteria yang digunakan dalam pengambilan sampel adalah perusahaan yang mempublikasikan data laporan keuangan secara lengkap selama periode penelitian tahun 2012-2016 berkaitan dengan aktivitas hedging, leverage, ukuran perusahaan, dan likuiditas.

Sampel perusahaan tersebut dipilih berdasarkan kriteria seperti yang ditunjukkan oleh Tabel 1. berikut.

Tabel 1.

Penentuan Sampel Penelitian

Keterangan Jumlah

Perusahaan sektor industri barang konsumsi yang terdaftar di BEI pada tahun 2012-37

2016 secara berturut-turut

Perusahaan yang tidak mempublikasikan data laporan keuangan secara lengkap selama(17)

periode penelitian tahun 2012-2016 berkaitan dengan aktivitas hedging, leverage, ukuran perusahaan, dan likuiditas

Jumlah perusahaan yang digunakan sebagai sampel20

Sumber: Data sekunder diolah, 2017

Berdasarkan kriteria yang telah ditentukan, maka diperoleh perusahaan yang memenuhi kriteria sampel penelitian selama periode 2012-2016 yaitu sebanyak 20 perusahaan sektor industri barang konsumsi dengan total data sampel keseluruhan sebanyak 100 firm-year observation (20 perusahaan x 5 tahun periode penelitian). Adapun metode yang digunakan untuk mengumpulkan data sampel adalah dengan menggunakan metode time series (runtun waktu).

Teknik analisis data yang dilakukan dalam penelitian ini adalah regresi logistik. Regresi Logistik dilakukan ketika peneliti ingin menguji apakah probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel bebasnya (Ghozali, 2006:71). Teknik analisis regresi logistik tidak memerlukan asumsi normalitas data dan uji asumsi klasik pada variabel bebasnya. Gujarati (2003:263) menyatakan bahwa regresi logistik mengabaikan heteroscedacity artinya variabel dependent tidak memerlukan homoscedacity untuk masing-masing variabel independent.

Regresi logistik digunakan karena memiliki beberapa kelebihan, Hair et al. (2010:316) menyatakan bahwa, yang pertama regresi logistik mengandalkan ketelitian pertemuan asumsi normalitas multivariat dan kesamaan varian kovarian matrik semua kelompok, dimana situasi ini sulit ditemukan. Kedua, bahkan jika

asumsi ini ditemukan, banyak peneliti lebih menyukai logit analisis karena logit analisis sama dengan regresi dengan uji statistik straight forward dan metode regresi logistik memiliki kemampuan untuk menggabungkan pengaruh non-linier. Ketiga, regresi logistik sama dengan diskriminan analisis namun lebih tepat digunakan dalam kondisi-kondisi tertentu seperti data tidak normal, terdapat multikolinieritas antar variabel independent dan pelanggaran asumsi klasik lainnya.

Pada penelitian ini, variabel dependent diukur menggunakan binary variable, yakni dummy aktivitas hedging dengan instrumen derivatif. Adapun variabel independent dalam penelitian ini adalah leverage (DR), ukuran perusahaan (SIZE), dan likuiditas (CR):

Ln-^ = α + β1DR + β2 SIZE - β3 CR.............................................(1)

Keterangan:

P

= aktivitas hedging dengan menggunakan instrumen derivatif

= 1 (terdapat aktivitas hedging)

= 0 (tidak terdapat aktivitas hedging)

= Variabel Dependent

= Probabilitas

α = i---- = konstanta regresi

P

31 =--- = konstanta regresi variabel DR

β2 =--- = konstanta regresi variabel SIZE

- P

P

β3 =--- = konstanta regresi variabel CR

HASIL DAN PEMBAHASAN

Industri Barang Konsumsi merupakan salah satu bagian dari Perusahaan Manufaktur yang ada di Indonesia. Industri Barang Konsumsi terdiri dari 5 sub sektor, yakni Sub Sektor Makanan dan Minuman, Sub Sektor Rokok, Sub Sektor Farmasi, Sub Sektor Kosmetik dan Barang Rumah Tangga, serta Sub Sektor Peralatan Rumah Tangga. Seluruh sub sektor yang ada pada Industri Barang Konsumsi merupakan para produsen dari produk-produk kebutuhan mendasar konsumen, seperti makanan, minuman, obat, daging, dan produk toiletries. Produk-produk yang dihasilkan tersebut bersifat konsumtif dan disukai orang sehingga para produsen dalam industri ini memiliki tingkat penjualan yang tinggi yang berdampak pula pertumbuhan sektor industri ini. Populasi perusahaan sektor industri barang konsumsi yang terdaftar di BEI pada tahun 2012-2016 adalah sebanyak 37 perusahaan.

Pemilihan sektor industri barang konsumsi sebagai objek penelitian didasarkan pada pertimbangan bahwa masih ada banyak perusahaan dalam sektor ini yang memiliki eksposur valuta asing, namun tidak atau belum melakukan

kebijakan hedging untuk menanggulangi risiko kerugian akibat dari adanya eksposur valuta asing tersebut, sehingga perlu untuk diteliti lebih lanjut tentang variabel-variabel apa saja yang dapat mempengaruhi pengambilan keputusan hedging dalam sektor industri barang konsumsi. Perusahaan sektor industri barang konsumsi yang dijadikan sampel dalam penelitian ini berjumlah 20 sampel dengan total data sampel keseluruhan sebanyak 100 sampel (20 perusahaan x 5 tahun periode penelitian).

Analisis statistik deskriptif berkaitan dengan pengumpulan dan peringkat data yang menggambarkan karakteristik sampel yang digunakan dalam sebuah penelitian. Kegunaan dari analisis ini adalah untuk menjelaskan karakteristik sampel yang mencakup nilai rata-rata, nilai ekstrim yaitu nilai maksimum dan nilai minimum, serta standar deviasi. Tabel 2 menunjukan statistik deskriptif variabel independen.

Tabel 2.

Descriptive Statistics

|

N |

Minimum |

Maximum |

Mean |

Std. Deviation | |

|

DR |

100 |

.13 |

.75 |

.4557 |

.14320 |

|

SIZE |

100 |

11.82 |

18.34 |

14.6058 |

1.55013 |

|

CR |

100 |

.12 |

7.73 |

2.1985 |

1.48939 |

|

Valid N (listwise) |

Sumber: Data sekunder diolah, 2017

Nilai minimum variabel leverage (DR) adalah 0.13 yang terdapat pada PT Mandom Indonesia Tbk (TCID) pada tahun 2012 dan nilai maksimumnya adalah 0.75 yang terdapat pada PT Multi Bintang Indonesia Tbk (MLBI) pada tahun 2014. Nilai rata-rata variabel leverage adalah 0.4557 dengan standar deviasi sebesar 0.14320.

Nilai minimum variabel ukuran perusahaan adalah 11.82 yang terdapat pada PT Pyridam Farma Tbk (PYFA) pada tahun 2012 dan nilai maksimumnya adalah 18.34 yang terdapat pada PT Indofood Sukses Makmur Tbk (INDF) pada tahun 2015. Nilai rata-rata variabel ukuran perusahaan adalah 14.6058 dengan standar deviasi sebesar 1.55013.

Nilai minimum variabel likuiditas (current ratio) adalah 0.12 yang terdapat pada PT Langgeng Makmur Industri Tbk (LMPI) pada tahun 2013 serta nilai maksimumnya adalah 7.73 yang terdapat pada PT Mandom Indonesia Tbk (TCID) pada tahun 2012. Nilai rata-rata variabel likuiditas adalah 2.1985 dengan standar deviasi sebesar 1.48939.

Sampel dengan variabel hedging (Y) dapat dilihat pada Tabel 3.

Tabel 3.

Frekuensi Variabel Dependant

|

Frequency |

Percent |

Valid Percent |

Cumulative Percent | |

|

Valid 0 |

75 |

75.0 |

75.0 |

75.0 |

|

1 |

25 |

25.0 |

25.0 |

100.0 |

|

Total |

100 |

100.0 |

100.0 |

Sumber: Data sekunder diolah, 2017

Perusahaan yang melakukan aktivitas hedging diberi kode 1 sedangkan untuk perusahaan yang tidak melakukan aktivitas hedging diberi kode 0. Berdasarkan Tabel 3, terdapat 25 observasi (25.0%) perusahaan yang melakukan aktivitas hedging sedangkan jumlah observasi perusahaan yang tidak melakukan hedging sebanyak 75 observasi (75.0%) dari total observasi sejumlah 100.

Baris kedua menunjukkan bahwa terdapat 25 sampel (14+11) yang melakukan hedging. Model ini memprediksi adanya pengurangan sejumlah 14 sampel perusahaan sehingga total sampel perusahaan yang diprediksi melakukan hedging adalah sebanyak 11 sampel perusahaan. Ketepatan klasifikasi pada model ini untuk memprediksi kemungkinan perusahaan melakukan hedging sebesar 56.0%. Secara keseluruhan, ketepatan klasifikasi pada model regresi ini adalah sebesar 86.0%.

Kelayakan model regresi dinilai dengan melihat hasil Hosmer and Lemeshow Test. Hosmer and Lemeshow Test menguji hipotesis nol bahwa data empiris sesuai dengan model. Hasil Hosmer and Lemeshow Test dapat dilihat pada Tabel 4.

Tabel 4.

Hosmer and Lemeshow Test

|

Step |

Chi-square |

Df |

Sig. |

|

1 |

11.425 |

8 |

.179 |

Sumber: Data sekunder diolah, 2017

Model regresi logistik pada penelitian ini menunjukkan nilai statistik Hosmer and Lemeshow Test sebesar 11.425 dengan probabilitas signifikansi 0.179. Nilai signifikansi yang lebih besar dari 5% ini menunjukkan bahwa model dalam penelitian ini dapat diterima karena sesuai dengan data observasinya.

Keseluruhan model dapat dinilai dengan membandingkan nilai antara -2 Log likehood pada awal (block number =0) dengan nilai -2 Log likehood pada akhir (block number = 1). Hasil penelitian keseluruhan model ditampilkan pada Tabel 5 dan Tabel 6.

Tabel 5.

Iteration Historya,b,c Block Number = 0

|

Iteration |

-2 Log likelihood |

Coefficients Constant |

|

Step 0 1 |

112.652 |

-1.000 |

|

2 |

112.467 |

-1.096 |

|

3 |

112.467 |

-1.099 |

|

4 |

112.467 |

-1.099 |

Sumber: Data sekunder diolah, 2017

-

a. Constant is included in the model.

-

b. Initial -2 Log Likelihood: 112.467

-

c. Estimation terminated at iteration number 4 because parameter estimates changed by less than .001.

Tabel 6.

Iteration Historya,b,c Block Number = 1

Coefficients

DR by SIZE by

|

Iteration |

-2 Log likelihood |

Constant |

DR |

SIZE |

CR |

CR |

|

Step 1 1 |

75.310 |

-10.018 |

-1.859 |

.726 |

-.337 |

.000 |

|

2 |

66.900 |

-14.677 |

-3.642 |

1.121 |

-.685 |

.000 |

|

3 |

65.423 |

-17.199 |

-5.101 |

1.366 |

-.981 |

.000 |

|

4 |

65.347 |

-17.963 |

-5.552 |

1.441 |

-1.071 |

.000 |

|

5 |

65.346 |

-18.015 |

-5.581 |

1.447 |

-1.077 |

.000 |

|

6 |

65.346 |

-18.016 |

-5.581 |

1.447 |

-1.077 |

.000 |

Sumber: Data sekunder diolah, 2017

-

a. Method: Enter

-

b. Constant is included in the model.

-

c. Initial -2 Log Likelihood: 112.467

-

d. Estimation terminated at iteration number 6 because parameter estimates changed by less than .001.

Nilai -2 Log likehood pada awal adalah sebesar 112.467 dan setelah dimasukkan tiga variabel independent nilai -2 Log likehood pada akhir mengalami penurunan menjadi 65.346. Penurunan -2 Log likehood menunjukkan model regresi yang baik atau dengan kata lain model yang dihipotesiskan sesuai dengan data.

Hubungan variabel independent terhadap variabel dependent dapat dilihat dari nilai Nagelkerke R Square. Hasil uji koefisien determinasi ditunjukkan pada Tabel 7.

Tabel 7.

Model Summary

|

Step |

-2 Log likelihood |

Cox & Snell R Square |

Nagelkerke R Square |

|

1 |

65.346a |

.376 |

.556 |

Sumber: Data sekunder diolah, 2017

a. Estimation terminated at iteration number 6 because parameter estimates changed by less than .001.

Tabel 7. menunjukkan nilai Nagelkerke R Square sebesar 0.556. Nilai tersebut berarti bahwa variasi dari leverage, ukuran perusahaan, likuiditas (variabel bebas) mampu menjelaskan variasi dari hedging (variabel terikat) sebesar 55.6%, sedangkan sisanya 44.4% dijelaskan oleh variasi variabel lain yang tidak dimasukkan dalam model persamaan regresi.

Model regresi yang baik adalah dengan tidak adanya gejala korelasi yang kuat diantara variabel bebasnya. Pengujian multikolinearitas dalam regresi logistik menggunakan matrik untuk melihat besarnya korelasi antar variabel bebas. Apabila nilai matrik korelasi lebih kecil dari 0.8 memiliki arti tidak terdapat gejala

multikolinearitas yang serius antar variabel bebas tersebut. Tabel 8 menunjukkan matriks korelasi antar variabel bebas.

Tabel 8.

Correlation Matrix

|

Constant |

DR |

SIZE |

CR | ||

|

Step 1 |

Constant |

1.000 |

-.064 |

-.818 |

-.074 |

|

DR |

-.064 |

1.000 |

-.507 |

.810 | |

|

SIZE |

-.818 |

-.507 |

1.000 |

-.582 | |

|

CR |

-.074 |

.810 |

-.582 |

1.000 | |

Sumber: Data sekunder diolah, 2017 (lampiran 5)

Tabel 8 menunjukkan tidak ada nilai koefisien korelasi antar variabel bebas yang nilainya lebih besar dari 0.8 sehingga dapat disimpulkan bahwa tidak terdapat gejala multikolinieritas yang serius antar variabel bebas.

Matriks klasifikasi menunjukkan kekuatan prediksi dari model regresi untuk memprediksi probabilitas aktivitas hedging suatu perusahaan. Kekuatan prediksi dari model regresi untuk memprediksi kemungkinan terjadinya variabel terikat dinyatakan dalam persen. Matriks klasifikasi ditampilkan dalam Tabel 9.

|

Tabel 9. Classification Tablea Observed Predicted KEPUTUSAN Percentage HEDGING (Y) 0 1 Correct | |

|

Step 1 |

KEPUTUSAN 0 72 3 96.0 HEDGING 1 11 14 56.0 (Y) Overall 86.0 Percentage |

Sumber: Data sekunder diolah, 2017

Pada baris pertama Tabel 9. terlihat jumlah sampel yang tidak melakukan aktivitas hedging sebanyak 75 sampel (72+3). Model regresi dalam penelitian ini menunjukkan adanya pengurangan sejumlah 3 sampel perusahaan sehingga total sampel perusahaan yang tidak melakukan hedging adalah sebanyak 72 perusahaan. Ketepatan klasifikasi pada model ini untuk memprediksi kemungkinan perusahaan tidak melakukan hedging sebesar 96.0%.

Baris kedua menunjukkan bahwa terdapat 25 sampel (14+11) yang melakukan hedging. Model ini memprediksi adanya pengurangan sejumlah 14 sampel perusahaan sehingga total sampel perusahaan yang diprediksi melakukan hedging adalah sebanyak 11 sampel perusahaan. Ketepatan klasifikasi pada model ini untuk memprediksi kemungkinan perusahaan melakukan hedging sebesar 56.0%. Secara keseluruhan, ketepatan klasifikasi pada model regresi ini adalah sebesar 86.0%.

Model regresi logistik dapat dibentuk dengan melihat nilai estimasi parameter dalam Variables in The Equation. Model regresi yang terbentuk berdasarkan nilai estimasi parameter dalam Variables in The Equation ditampilkan pada Tabel 10.

Tabel 10.

Variables in the Equation

|

B |

S.E. |

Wald |

df |

Sig. |

Exp(B) | |

|

Step 1a DR |

-5.581 |

4.097 |

1.855 |

1 |

.173 |

.004 |

|

SIZE |

1.447 |

.327 |

19.620 |

1 |

.000 |

4.248 |

|

CR |

-1.077 |

.495 |

4.729 |

1 |

.030 |

.341 |

|

Constant |

-18.016 |

4.132 |

19.007 |

1 |

.000 |

.000 |

Sumber: Data sekunder diolah, 2017

a. Variable(s) entered on step 1: DR, SIZE, CR.

Model regresi yang terbentuk berdasarkan nilai estimasi parameter dalam Tabel 10 adalah sebagai berikut:

P

Ln 1—= -18.016 - 5.581 DR + 1.447 SIZE - 1.077 CR

Pengujian hipotesis dilakukan dengan cara membandingkan tingkat signifikansi (sig.) dengan α sebesar 5%. Berdasarkan Tabel 10 dapat diinterpretasikan hasil sebagai berikut:

Hipotesis pertama menyatakan Leverage berpengaruh positif signifikan terhadap keputusan hedging. Variabel DR yang merupakan proksi dari leverage menunjukkan nilai koefisien regresi sebesar -5.581, dengan nilai probabilitas variabel sebesar 0.173 yang lebih tinggi dari tingkat signifikansi 0.05 (5%). Hal ini mengandung arti bahwa H1 ditolak, ini menunjukkan variabel DR memiliki pengaruh yang negatif tidak signifikan terhadap keputusan hedging perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia.

Hipotesis kedua menyatakan Ukuran Perusahaan berpengaruh positif signifikan terhadap keputusan hedging. Variabel ukuran perusahaan menunjukkan nilai koefisien regresi sebesar 1.447 dengan nilai probabilitas variabel sebesar 0.000 yang lebih kecil dari tingkat signifikansi 0.05 (5%). Hal ini mengandung arti bahwa H2 diterima, ini menunjukkan variabel ukuran perusahaan memiliki hubungan yang positif signifikan terhadap keputusan hedging perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia.

Hipotesis ketiga menyatakan Likuiditas berpengaruh negatif signifikan terhadap keputusan hedging. Variabel CR yang merupakan proksi dari likuiditas menunjukkan nilai koefisien regresi sebesar -1.007 dengan nilai probabilitas variabel sebesar 0.030 yang lebih kecil dari tingkat signifikansi 0.05 (5%). Hal ini mengandung arti bahwa H3 diterima, ini menunjukkan bahwa variabel CR memiliki hubungan yang negatif signifikan terhadap keputusan hedging perusahaan industri barang konsumsi di Bursa Efek Indonesia.

Hasil uji regresi logistik menemukan bahwa DR sebagai proksi dari leverage memiliki pengaruh negatif namun tidak signifikan secara statistik terhadap variabel terikat yaitu keputusan hedging dengan menggunakan instrumen derivatif. Hal ini dapat disebabkan karena perusahaan yang melakukan transaksi internasional memiliki hutang yang tidak didenominasi oleh kurs valuta asing. Sebagian besar hutang perusahaan berasal dari dalam negeri sehingga perusahaan tidak melakukan hedging karena perusahaan belum membutuhkan perlindungan dari eksposur valuta asing dan perusahaan yang memiliki hutang tinggi belum tentu melakukan hedging. Oleh karena itu maka leverage memiliki pengaruh negatif namun tidak signifikan terhadap keputusan hedging.Hasil pengujian ini sesuai dengan temuan Geczy et al. (1997) dan Jiwandhana & Triaryati (2016) yang menemukan bahwa DR berpengaruh negatif namun tidak signifikan terhadap keputusan hedging.

Hasil uji regresi logistik menemukan bahwa ukuran perusahaan memiliki pengaruh yang positif dan signifikan secara statistik terhadap variabel terikat yaitu keputusan hedging. Hal ini dapat disebabkan karena perusahaan yang besar memiliki cakupan transaksi yang lebih luas sehingga memiliki risiko yang lebih tinggi dalam menjalankan aktivitasnya. Perusahaan besar yang melakukan transaksi internasional memiliki risiko eksposur valuta asing yang tinggi, maka dari itu perusahaan akan berusaha untuk menanggulangi risiko tersebut dengan berbagai cara, salah satunya dengan melakukan hedging. Oleh karena itu ukuran perusahaan memiliki hubungan yang positif dan signifikan terhadap keputusan hedging. Hasil penelitian ini mendukung temuan dari Ameer (2010), serta Putro & Chabachib (2012) yang menyebutkan bahwa ukuran perusahaan memiliki pengaruh yang positif terhadap keputusan hedging.

Hasil uji regresi logistik menemukan bahwa likuiditas yang diproksikan melalui current ratio memiliki pengaruh yang negatif signifikan secara statistik terhadap variabel terikat yaitu keputusan hedging. Semakin tinggi nilai likuiditas maka semakin rendah aktivitas hedging yang dilakukan karena risiko kesulitan keuangan yang muncul cenderung rendah. Perusahaan dengan tingkat likuiditas yang rendah memiliki keterbatasan dana untuk memenuhi kewajiban jangka pendek, oleh karena itu perusahaan sangat berhati-hati dalam mengelola keuangannya. Perusahaan berusaha menghindari risiko-risiko yang menyebabkan kerugian, sehingga akan lebih terdorong melakukan hedging untuk menghindari kerugian akibat risiko nilai tukar mata uang asing. Oleh karena itu maka likuiditas memiliki pengaruh yang negatif signifikan terhadap keputusan hedging. Hasil pengujian ini sesuai dengan hasil penelitian yang dilakukan oleh Sang & Osman (2013), Ameer (2010) dan Chaudhry et al. (2014) yang mendapatkan hasil bahwa likuiditas berpengaruh negatif signifikan terhadap keputusan hedging.

SIMPULAN

Leverage berpengaruh negatif tidak signifikan terhadap keputusan hedging menggunakan instrumen derivatif. Hal ini dapat disebabkan karena perusahaan memiliki hutang yang tidak didenominasi oleh kurs valuta asing, dengan kata lain sebagian besar hutang perusahaan berasal dari dalam negeri sehingga perusahaan tidak melakukan hedging. Ukuran perusahaan berpengaruh positif signifikan terhadap keputusan hedging menggunakan instrumen derivatif. Perusahaan besar

yang melakukan transaksi internasional memiliki risiko eksposur valuta asing yang tinggi, sehingga perusahaan akan berusaha untuk menanggulangi risiko tersebut dengan berbagai cara, salah satunya dengan melakukan hedging. Likuiditas berpengaruh negatif signifikan terhadap keputusan hedging dengan instrumen derivatif. Semakin tinggi nilai likuiditas maka semakin rendah aktivitas hedging yang dilakukan karena risiko kesulitan keuangan yang muncul cenderung rendah.

Hasil penelitian yang menunjukkan bahwa ukuran perusahaan dan likuiditas memiliki pengaruh yang signifikan terhadap keputusan hedging dapat dijadikan sebagai bahan pertimbangan bagi perusahaan untuk pengambilan keputusan hedging. Penelitian selanjutnya diharapkan dapat meneliti lebih lanjut mengenai faktor yang memengaruhi keputusan hedging di Indonesia dengan variabel lain seperti growth opportunity, kebijakan deviden, kesulitan keuangan, dan faktor-faktor lainnya sehingga dapat memperluas kajian mengenai determinan keputusan hedging di Indonesia.

REFERENSI

Ahmad, N., & Haris, B. (2012). Factors for Using Derivatives: Evidence From Malaysian Non-Financial Companies. Research Journal of Finance and Accounting, 3(9), 79–88.

Ameer, R. (2010). Determinants of Corporate Hedging Practices in Malaysia.

International Business Research, 3(2), 120–130.

Brigham, E. F., & Houston. (2011). Dasar-dasar Manajemen Keuangan (Edisi 11).

Jakarta: Salemba Empat.

Chaudhry, N. I., Mehmood, M. S., & Mehmood, A. (2014). Determinants of corporate hedging policies and derivatives usage in risk management practices of non-financial firms (No. 57562).

Fahmi, I. (2012). Manajemen Investasi Teori dan Soal Jawab. Jakarta: Salemba Empat.

Geczy, C., Minton, Bb. A., & Schrand, C. (1997). Why Firms Use Currency Derivatives. The Journal of Finance, 52(4), 1323–1354.

Griffin, & Pustay. (2005). Bisnis Internasional Jilid 2 (Edisi Keem). Jakarta: PT Indeks Kelompok Gramedia.

Guniarti, F. (2014). Faktor-Faktor Yang Mempengaruhi Aktivitas Hedging Dengan

Instrumen Derivatif Valuta Asing. Jurnal Dinamika Manajemen, 5(1), 64–77.

Hanafi, M. M. (2009). Manajemen Risiko (Edisi Kedu). Yogyakarta: UPP STIM YPKN.

Jiwandhana, R. S. P., & Triaryati, N. (2016). Pengaruh Leverage dan Profitabilitas Terhadap Keputusan Hedging Perusahaan Manufaktur Indonesia. E-Jurnal Manajemen Unud, 5(1), 31–58.

Levi, M. D. (2001). Keuangan Internasional. Yogyakarta: Andi Offset.

Madura, J. (2009). Keuangan Perusahaan Internasional Buku 1 (Edisi Kede). Jakarta: Salemba Empat.

Marshall, A., Kemmit, M., & Pinto, H. (2013). The Determinants of Foreign Exchange Hedging In Alternative Invesment Market Firms. The European Journal of Finance, 19(2), 89–111.

Martha, N. H. (2016). Analisis Faktor – Faktor Internal yang Mempengaruhi Pengambilan Keputusan Hedging pada Perusahaan Pertambangan Batubara di Bursa Efek Indonesia Tahun 2010 – 2014. Jurnal Ilmiah Universitas Bakrie, 4(1), 409–420.

Nguyen, H., & Faff, R. (2002). On the Determinants of Derivative Usage by Australian Companies. Australian Journal of Management, 27(1), 1–24.

Nguyen, H., & Faff, R. (2003). Futher Evidence on the Corporate Use of Derivatives in Australia: The Case of Foreign Currency and Interest Rate Instruments. Australian Journal of Management, 28(3), 307–317.

Paranita, E. S. (2011). Kebijakan Hedging dengan Derivatif Valuta Asing. Jurnal Bisnis Strategi, 15(1), 1–10.

Putro, S. H., & Chabachib, M. (2012). Analisis Faktor Yang Mempengaruhi Penggunaan Instrumen Derivatif Sebagai Pengambilan Keputusan Hedging. Diponegoro Business Review, 1(1), 1–11.

Raghavendra, R., & Velmurugan, P. (2014). The Determinants of Currency Hedging in Indian IT Firms. Journal of Business and Financial Affairs, 3(3), 1–7.

Sang, K., & Osman. (2013). The Determinants of Corporate Hedging. Journal of Applied Business, 1(2), 44–45.

Sartono, A. (2001). Manajemen Keuangan Teori dan Aplikasi (Edisi Keem). Yogyakarta: BPFE.

Schubert, L. (2011). Hedge Ratios for short and leveraged Exchange-trade funds. Atlantic Review of Economic, 1(1), 11–34.

Shaari, N. A., Nurfadhilah, A. H., Yamuna, R. P., Mohamed, R. K., & Moona, H. (2013). The Determinants of Derivative Usage: A Study on Malaysian Firms. Interdisciplinary Journal of Contemporary Research In Business, 5(2), 300– 316.

Sugiyono. (2014). Metode Penelitian Bisnis. Bandung: Alfabeta.

Van Horne, J. C., & Wachowicz, J. M. (2005). Prinsip-prinsip Manajemen Keuangan (Edisi Kedu). Jakarta: Salemba Empat.

Widyagoca, I. G. P. A., & Lestari, P. V. (2016). Pengaruh Leverage, Growth Opportunities, dan Liquidity terhadap Pengambilan Keputusan Hedging PT. Indosat Tbk. E-Jurnal Manajemen Unud, 5(2), 1282–1308.

Yuliawati, S. H. (2002). Dasar-Dasar Manajemen Keuangan Internasional.

Yogyakarta: Andi Yogyakarta.

6428

Discussion and feedback