PENGARUH KUALITAS PELAYANAN TERHADAP PERSEPSI NILAI NASABAH YANG DIMEDIASI OLEH PERSEPSI RISIKO STUDI PADA NASABAH LPD PERERENAN KABUPATEN BADUNG

on

E-Jurnal Manajemen Unud, Vol. 7, No. 5, 2018: 2652-2679 DOI: https://doi.org/10.24843/EJMUNUD.2018.v7.i05.p14

ISSN : 2302-8912

PENGARUH KUALITAS PELAYANAN TERHADAP PERSEPSI NILAI NASABAH YANG DIMEDIASI OLEH PERSEPSI RISIKO

Ida Bagus Surya Wijaya1

Kastawan Mandala2

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia

ABSTRAK

Risiko yang dihadapi nasabah ketika menggunakan jasa pelayanan LPD, dengan memperhatikan dan menjaga kualitas yang diberikan perusahaan kepada nasabah maka akan terbentuk nilai tambah kepada LPD. Tujuan penelitian ini untuk mengetahui Pengaruh Kualitas pelayanan terhadap Persepsi nilai nasabah yang dimediasi oleh Persepsi risiko. Penelitian ini dilakukan di LPD Pererenan Kabupaten Badung. Sampel yang digunakan adalah 100 orang nasabah. Teknik penelitian ini adalah purposive sampling dan teknik analisis yang digunakan adalah teknik analisis jalur. Kualitas pelayanan berpengaruh positif dan signifikan terhadap persepsi nilai. Persepsi risiko berpengaruh negatif dan signifikan terhadap persepsi nilai, yang artinya ketika persepsi risiko yang dirasakan nasabah saat menggunakan jasa pelayanan LPD tinggi, maka persepsi nilai nasabah terhadap LPD rendah. Kualitas pelayanan berpengaruh negatif dan signifikan terhadap persepsi risiko. Persepsi risiko memediasi pengaruh kualitas pelayanan terhadap persepsi nilai nasabah secara positif dan signifikan, hal tersebut membuktikan saat kualitas pelayanan dan persepsi nilai nasabah tinggi maka persepsi risiko nasabah aat menggunakan jasa LPD rendah. Usaha LPD yang baik harus mampu menjaga kualitas pelayanan yang diberikan kepada nasabahnya, dari segi pelayanan. LPD harus mampu mengutamakan kepentingan nasabah LPD dalam pelayanan jasa keuangan LPD, mampu membentuk kualitas pelayanan yang baik dan persepsi nilai nasabah yang baik.

Kata kunci : kualitas pelayanan, persepsi nilai nasabah, persepsi risiko

ABSTRACT

The risks faced by customers when using the services of LPD, with attention to and maintain the quality of the company provided to customers will be added value to the LPD. The purpose of this study to determine the effect of service quality on the perception of customer value mediated by risk perception. This research was conducted at LPD Pererenan Kabupaten Badung. The sample used is 100 customers. The technique of this research is purposive sampling and analysis technique used is path analysis technique. Quality of service has a positive and significant impact on the perception of value. Perceptions of risk have a negative and significant impact on the perception of value, which means that when perceived risk perceptions of customers when using LPD services are high, the perception of customer value on LPD is low. Service quality has a negative and significant impact on risk perception. Perceptions of risk mediate the effect of service quality on the perception of customer value positively and significantly, it proves when the quality of service and perception of customer value is high then customer risk perceptions aat using LPD services low. A good LPD business should be able to maintain the quality of service provided to its customers, in terms of service. LPDs should be able to prioritize the interests of LPD customers in financial services LPD, able to establish good service quality and perception of good customer value.

Keywords: service quality, customer perception, risk perception

PENDAHULUAN

Berdasarkan Undang-undang Republik Indonesia Nomor 14 Tahun 2005 tentang Pertumbuhan perekonomian Indonesia semakin berkembang dari tahun ke tahun, perkembangan tersebut salah satunya disebabkan oleh pertumbuhan Lembaga keuangan yaitu Lembaga Perkreditan Desa (LPD) yang awalnya berdiri karena kebutuhan Desa adat untuk keperluan upacara adat. Harta kekayaan sendiri Desa adat dengan biaya yang tidak sedikit biasanya dikelola untuk memenuhi semua kebutuhan sarana dan prasarana di bidang keagamaan dan pembangunan desa adat, maka Desa adat memerlukan suatu lembaga yang dapat melakukan penyimpanan dan pengelolaan keuangan tersebut, maka dari itu berdirilah LPD (Kurniasari, 2007). Kedekatan budaya serta karakter bisnis yang luwes merupakan kekuatan yang dapat mempengaruhi kinerja LPD sebagai usaha mikro dalam bertahan dan berdaya saing terhadap lembaga keuangan lain (Sundarianingsih, 2014). LPD di Bali merupakan milik Desa adat yang tujuan berdirinya untuk membantu masyarakat desa dalam bidang permodalan. Kegiatan operasional LPD yaitu menghimpun dana dari masyarakat, dalam bentuk tabungan, deposito, dan pemberian kredit hanya kepada masyarakat desa (Yanti et al., 2015).

Perkembangan LPD tidak lepas dari kepercayaan masyarakat desa yang menghimpun dananya di LPD, dan disalurkan kembali melalui kredit yang diberikan kepada anggota masyarakat (Sembiring, 2013). Berikut ini adalah data perkembangan LPD.

Tabel 1. Perkembangan LPD Provinsi Bali

|

No |

Tahun |

Peningkatan LPD |

|

1 |

1984 |

8 |

|

2 |

1985 |

24 |

|

3 |

1986 |

71 |

|

4 |

1990 |

341 |

|

5 |

1995 |

849 |

|

6 |

2000 |

930 |

|

7 |

2005 |

1304 |

|

8 |

2015 |

1423 |

|

9 |

2016 |

1433 |

|

Sumber : |

www.kabarnusa.com, 2017 | |

Tabel 1., menunjukan perkembangan LPD pada awal dikenal Tahun 1984 berjumlah 8 LPD, Tahun 1985 berjumlah 24 LPD, Tahun 1986 meningkat menjadi 71 LPD, Tahun 1990 berumlah 341 LPD, Tahun 1995 berjumlah 849, lima Tahun kemudian Tahun 2000 LPD berjumlah 930, Tahun 2005 berjumlah 1304, Tahun 2015 berjumlah 1423 sampai pada Tahun 2016 berjumlah 1433 LPD, yang menunjukan bahwa perkembangan LPD cukup berkembang dari Tahun ke Tahun.LPD memiliki perkembangan yang begitu pesat, misalnya saja di daerah Badung yang memiliki 188 LPD, beberapa diantaranya memiliki modal awal hanya 4 juta hingga sekarang sudah memiliki asset 85 milyar (Kurniasari, 2007). Terbukti dengan berkembangnya asset LPD di Bali, maka LPD mampu bersaing dengan Bank formal.

Peran LPD yang dapat melayani seluruh lapisan masyarakat diharapkan mampu memberikan suku bunga pinjaman yang tidak terlalu tinggi, agar Perkembangan Lembaga keuangan mikro semakin berkembang pesat khususnya perkembangan Lembaga dapat menarik perhatian masyarakat untuk menyimpan dana maupun meminjam di LPD. Keberadaan LPD dikatakan sangat membantu

karena dalam pemberian kreditnya LPD lebih mendahulukan masyarakat yang memiliki ekonomi yang lemah sebagai modal usaha, bunga kredit ringan serta sistem bunga yang menurun, untuk kredit yang memiliki nomilal tertentu diberikan tanpa agunan, untuk prasyarat identitas diri dapat dipermudah melalui Kipem dan pernyataan jaminan dari kelian banjar, dan proses pencairannya cepat (Kurniasari, 2007).

Fenomena LPD yang biasanya terjadi yaitu perkembangan LPD yang cenderung relatif terhambat karena setiap Desa pakraman memiliki koperasi tingkat Banjar atau koperasi milik pribadi yang juga menjadi salah satu alternatif masyarakat Desa pakraman dalam melakukan pinjaman atau simpanan, serta LPD tidak dijamin oleh LPS (Lembaga Penjamin Simpanan) karena LPD merupakan lembaga keuangan khusus sehingga mempengaruhi Persepsi risiko nasabah terhadap LPD. Dilihat dari segi pelayanan banyak sekali pelayanan yang kurang memuaskan dikarenakan kurangnya perhatian terhadap saran- saran yang diberikan nasabah kepada LPD sehingga mempengaruhi kualitas pelayanan LPD seperti pelayanan tabungan yang kurang fleksibel misalnya saja jika nasabah ingin menarik tabungannya di hari minggu, maka nasabah tidak dapat menarik tabungannya karena LPD tutup.

Survey sementara mengenai operasional LPD dilihat dari segi kredit, LPD memiliki syarat yang mudah dalam mengajukan pinjaman. Apabila peminjam merupakan masyarakat desa adat dan nasabah LPD tersebut sementara, dari segi tabungan atau simpanan LPD melayani dengan sistem datang langsung ke rumah nasabah untuk mengambil uang tabungan atau angsuran kredit LPD. Jika dilihat

dari segi pemberian bunga kredit LPD memiliki bunga yang rendah jika dibandingkan dengan usaha informal lainnya, dan dari tabungan biasanya hanya dikenakan biaya administrasi buku tabungan yang harus tersisa dan tidak bisa ditarik, Melihat sistem LPD cukup baik maka terbentuklah Persepsi nilai nasabah terhadap pelayanan LPD. Persepsi berhubungan dengan perilaku nasabah dalam mengambil keputusan terhadap yang diinginkan (Winarti, 2015).

Persepsi nilai menurut Ariyanti & Iriani (2014) adalah sebuah penilaian mengenai kegunaan produk atau jasa yang diterima nasabah pada saat menggunakan jasa pelayanan LPD.Keberadaan LPD yang semakin berkembang dan dikenal di masyarakat Desa merupakan sebagai nilai tambah dalam operasional LPD, dimana masyarakat akan mulai percaya menyimpan uangnya di LPD, sehingga penyaluran kredit LPD semakin tinggi. Selain itu, letak LPD yang biasanya dekat dengan rumah warga juga menjadi nilai tersendiri, karena tidak perlu jauh- jauh lagi untuk menabung atau mengajukan kredit. Persepsi nilai nasabah yang dibangun LPD saat ini salah satunya dengan memberikan bunga kredit yang lebih rendah dibandingkan jasa keuangan formal lainnya dengan prasyarat yang tidak rumit, sehingga hal ini dapat dijadikan pertimbangan bagi nasabah ketika ingin memilih jasa keuangan yang akan digunakan. Persepsi nilai nasabah yang dibentuk LPD dapat dilihat juga dari kepengurusan LPD biasanya merupakan orang- orang yang tinggal di Desa itu, maka biasanya terbentuk jaringan sosial yang baik sehingga nasabah atau masyarakat akan merasa lebih nyaman dan percaya menggunakan jasa keuangan LPD dibandingkan jasa keuangan lainnya (Atmadja et al., 2016).

Manfaat yang dirasakan masyarakat secara langsung karena keberadaan LPD juga menjadi nilai tambah. Kegiatan yang dilakukan LPD adalah dengan memberikan bantuan langsung berupa pembiayaan dalam kegiatan- kegiatan upacara adat yang dilaksanakan oleh Desa adat. Menurut Kurniasari (2007), LPD termasuk lembaga keuangan yang ikut berkontribusi dalam perekonomian Bali yang menggambarkan kerukunan desa berdasarkan mayoritas agama Hindu, Karena banyaknya kelebihan tersebut maka terbentuklah Kualitas pelayanan masyarakat terhadap LPD.

Kualitas pelayanan merupakan persepsi nasabah mengenai keunggulan suatu produk atau jasa yang ditawarkan LPD (Durianto et al., 2001). Pelayanan yang baik merupakan salah satu faktor penting dalam mempertahankan nasabah, apabila pelayanan yang diberikan tidak maksimal maka nasabah akan beralih ketempat lain (Astuti, 2012).

Keunggulan LPD dalam operasionalnya jika dilihat dari segi penyelesaian masalah kredit misalnya, jika ada nasabah LPD yang tidak dapat membayar kreditnya sesuai dengan kewajibannya, maka penyelesaiannya dapat dilakukan dengan memberikan penambahan jangka waktu kredit dan hanya dikenakan denda, tanpa penyitaan jaminan sesuai dengan tempo waktu tambahan yang diberikan oleh pihak LPD. Jika dilihat dari segi tabungan atau simpanan LPD melayani antar jemput tabungan setiap harinya, dan biasanya LPD memberikan door prize menarik bagi nasabah maupun masyarakat khususnya yang berada di sekitaran daerah LPD tersebut dengan mengadakan acara jalan santai ataupun acara lainnya untuk memperingati hari ulang tahun LPD. Biasanya LPD

dipandang maju atau berkembang ketika LPD tersebut memiliki asset yang besar dan juga mampu membiayai segala kegiatan keagamaan di Desa wilayah LPD tersebut, sehingga terbentuklah Kualitas pelayanan LPD yang baik di mata masyarakat Desa. Kualitas pelayanan yang dirasakan masyarakat Desa dengan keberadaan LPD ini dapat mempengaruhi Persepsi risiko masyarakat pengguna jasa keuangan LPD.

Persepsi risiko adalah kerugian yang mungkin akan dihadapi nasabah ketika menggunakan suatu produk atau jasa. Menurut Suhir et al. (2014) Persepsi risiko yaitu sebuah penilaian subjektif nasabah terhadap kemungkinan sebuah konsekuensi yang akan diterima saat menggunakan produk atau jasa sebuah perusahaan. Persepsi risiko masyarakat mengenai keberadaan LPD, kemungkinan kerugian yang akan dihadapi nasabah atau masyarakat sekitar wilayah LPD yang memiliki simpanan di LPD, takut jika LPD bangkrut karena salah pengelolaan.

Dalam operasionalnya LPD juga masih banyak yang melayani nasabah dengan alat manual misalnya saja menggunakan sistem rekapan kartu untuk mencari saldo akhir atau saldo awal tabungan atau kredit nasabah, sehingga akan memperlambat pelayanan LPD kepada nasabah, yang membuat nasabah merasa dirugikan waktu karena pelayanan LPD yang lambat.

Tujuan Penelitian ini adalah untuk menjelaskan pengaruh Kualitas pelayanan terhadap Persepsi nilai nasabah pada LPD Pererenan, untuk menjelaskan pengaruh Persepsi risiko terhadap Persepsi nilai nasabah pada LPD Pererenan, untuk menjelaskan pengaruh Kualitas pelayanan terhadap Persepsi risiko pada nasabah LPD Pererenan, dan untuk menjelaskan pengaruh Kualitas

pelayanan terhadap Persepsi nilai nasabah yang dimediasi oleh Persepsi risiko pada LPD Pererenan.

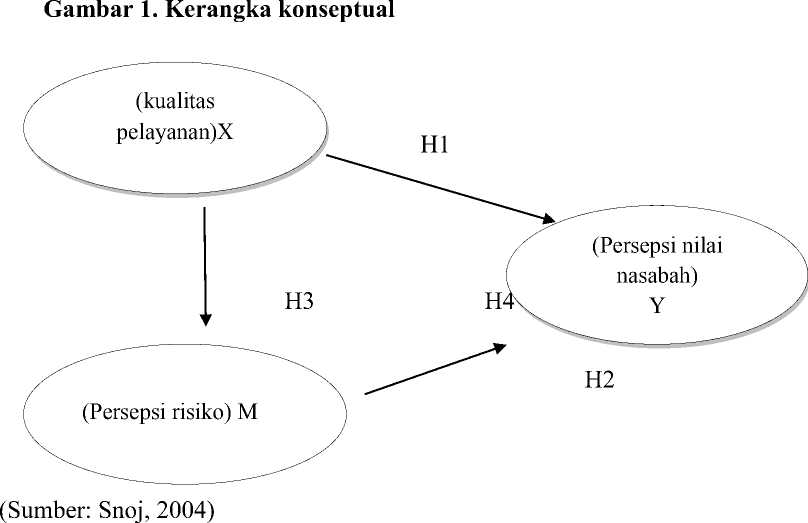

Kualitas pelayanan di definisikan sebagai tanggapan masyarakat atau nasabah pengguna LPD mengenai kelebihan dari suatu produk atau jasa yang diberikan LPD. Persepsi nilai nasabah merupakan penafsiran mengenai keunggulan dari produk atau jasa suatu perusahaan dengan perusahaan lainnya. Penelitian yang dilakukan oleh Wibowo dan Mulyono (2009) menemukan hasil Persepsi kualitas layanan ponsel berpengaruh positif terhadap Persepsi nilai layanan ponsel, dan penelitian yang dilakukan Hannan et al. (2015) menemukan hasil Persepsi kualitas berpengaruh positif terhadap Persepsi nilaipada Studi empirik industri surveyor independen, serta penelitian yang dilakukan Piri dan Lotfizadeh (2016) menemukan hasil Persepsi kualitas berpengaruh positif terhadap Persepsi nilai pada mobile phone, jika dilihat dari hasil yang didapatkan sebelumnya maka hasil hipotesis yang didapat sebagai berikut.

H1: Kualitas pelayanan berpengaruh positif dan signifikan terhadap Persepsi nilai nasabah

Persepsi risiko merupakan kemungkinan risiko yang terjadi pada nasabah ketika menggunakan sebuah produk atau jasa, ketika Persepsi risiko nasabah terhadap suatu barang atau jasa buruk maka akan mempengaruhi Persepsi nasabah tersebut ketika ingin menggunakan kembali atau ingin mencoba produk atau jasa tersebut.

Penelitian yang dilakukan oleh Snoj (2004) yang meneliti hubungan perceived quality, Perceived risk, dan Perceived product value di Slovenia

menemukan hasil Persepsi risiko berpengaruh negatif terhadap Persepsi nilai,

serta penelitian yang dilakukan oleh Zhang et al. (2013) yang meneliti Pengaruh faktor Persepsi pada perilaku pembelian konsumen belanja online menemukan hasil Persepsi risiko berpengaruh negatif terhadap Persepsi nilai dan penelitian yang dilakukan Xue (2015) menemukan hasil Persepsi risiko berpengaruh negatif terhadap Persepsi nilai.

Penelitian yang dilakukan Kurniawan (2015) yang meneliti mengenai analisis pengaruh Citra merek, Persepsi kualitas dan Persepsi risiko terhadap keputusan pembelian melalui Persepsi nilai sebagai intervening menemukan hasil yang sama seperti penelitian sebelumnya yaitu Persepsi risiko berpengaruh negatif terhadap Persepsi nilai, Berdasarkan hasil penelitian yang diperoleh dari penelitian sebelumnya maka hasil hipotesisnya adalah sebagai berikut.

H2 : Persepsi risiko berpengaruh negatif dan signifikan terhadap Persepsi nilai nasabah

Kualitas pelayanan merupakan pandangan nasabah terhadap kualitas produk atau jasa ketika persepsi nasabah terhadap produk atau jasa tersebut baik maka akan berpengaruh terhadap risiko yang akan dihadapi konsumen saat menggunakan produk atau jasa tersebut. Suatu produk atau jasa diakatakan berkualitas jika produk atau jasa tersebut dapat memberikan manfaat langsung bagi nasabah. Menurut penelitian yang dilakukan oleh Chen dan Dubinsky (2003) Persepsi kualitas berpengaruh negatif terhadap Persepsi risiko pada E-Commerce, serta menurut Agarwal dan Teas (2004) Persepsi kualitas berhubungan negatif dengan Persepsi risiko.

H3 : Kualitas pelayanan berpengaruh negatif dan signifikan terhadap Persepsi risiko

Kualitas pelayanan berhubungan positif dan signifikan terhadap persepsi risiko, ketika nasabah merasakan kualitas jasa yang diberikan perusahaan buruk maka akan membentuk persepsi risiko. Dalam penelitian Benneke J et al. (2013) menemukan hasil persepsi kualitas terhadap persepsi nilai yang dimediasi persepsi risiko pada studi kasus label nama pembersih rumah tangga secara positif dan signifikan, serta persepsi kualitas terhadap persepsi nilai yang dimediasi oleh risiko performa secara positif dan signifikan dalam generalisasi model persepsi konsumen yang di test di USA (Agarwal & Teas, 2004) dan dalam penelitian yang dilakukan Vera (2015) menemukan hasi persepsi risiko produk memediasi pengaruh persepsi kualitas terhadap persepsi nilai secara positif dan signifikan. Oleh karena itu dapat dirumuskan hipotesis sebagai berikut :

H4: Persepsi risiko memediasi pengaruh Kualitas pelayanan terhadap Persepsi nilai nasabah secara positif dan signifikan

METODE PENELITIAN

Berdasarkan permasalahan yang diteliti, penelitian ini menggunakan pendekatan kuantitatif, yang ditujukan oleh rumusan masalah yang berbentuk asosiatif. Yang bertujuan untuk mencari hubungan antara satu variabel atau lebih di dalam suatu permasalahan yang diteliti. Penelitian ini dilakukan pada lembaga perkreditan desa (LPD) pererenan yang menjadi objek dalam penelitian ini adalah nasabah simpan pinjam pada LPD yang membahas tentang pengaruh Kualitas pelayanan terhadap Persepsi nilai nasabah, pengaruh Persepsi risiko terhadap Persepsi nilai nasabah, pengaruh Kualitas pelayanan terhadap Persepsi risiko,

pengaruh Kualitas pelayanan terhadap Persepsi nilai nasabah yang di mediasi oleh

Persepsi risiko analisi penelitian yang digunakan adalah path analisis.

Lokasi penelitian ini dilakukan pada LPD di desa pererenan Kabupaten Badung, Latar belakang peneliti memilih LPD pererenan oleh karena LPD pererenan memiliki perkembangan yang baik dan menurut peneliti layak untuk dijadikan objek penelitian . LPD merupakan lembaga keuangan non bank yang tidak diikat oleh peraturan Bank Indonesia sebagai bank yang mengatur segala kegiatan perbankan yang ada di Indonesia, akan tetapi lembaga perkreditan desa diatur dan diresmikan berdasarkan peraturan daerah (PERDA) provinsi Bali No. 8 Tahun 2002 dan diikat oleh perarem desa atau peraturan desa adat setempat.

Objek penelitian yang digunakan dalam penelitian ini adalah pengaruh Kualitas pelayanan Terhadap Persepsi Nilai Nasabah yang Dimediasi Oleh

Persepsi Risiko (Studi Pada Nasabah Lembaga Perkreditan Desa Pererenan Kabupaten Badung ).

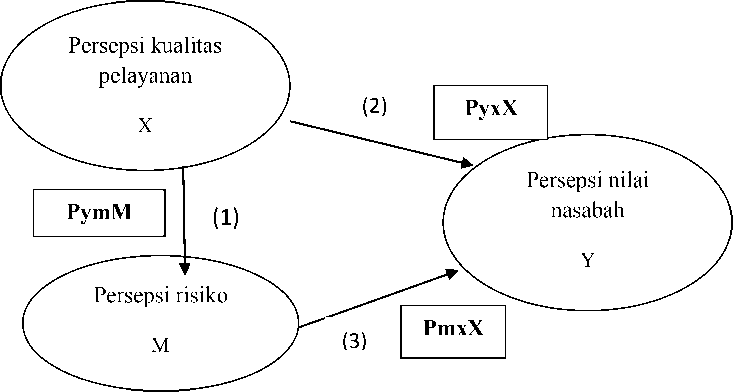

Identifikasi variabel bertujuan untuk mengidentifikasi variabel variabel yang terkait di dalam permasalahan yang akan dibahas di dalam penelitian ini variabel variabel yang digunakan dalam penelitian ini yaitu, variabel bebas (eksogen variabel ) dalam penelitian ini yang menjadi variabel bebas adalah kualitas pelayanan (X), variabel mediasi ( intervening variabel ) dalam penelitian ini yang menjadi variabel intervening adalah Persepsi risiko (M), variabel terikat ( endogen variabel ) dalam penelitian ini adalah Persepsi nilai nasabah (Y).

Berdasarkan sifatnya maka jenis data yang digunakan dalam penelitian ini yaitu data kuantitatif. Data kuantitiatif adalah metode penelitian yang digunakan untuk meneliti populasi atau sampel tertentu yang dilakukan dengan teknik pengambilan sampel dilakukan secara acak dengan tujuan menguji hipotesis yang telah ditetapkan peneliti (Sugiyono, 2014: 13). Data yang dikuantitatifkan dalam penelitian ini adalah data yang dilakukan atas hasil data kuisioner yang disebarkan. Sumber data primer berasal dari penyebaran kuisioner kepada responden sesuai dengan kriteria yang telah ditetapkan yang didapatkan langsung dari responden.

Populasi yang digunakan dalam penelitian ini adalah nasabah yang menggunakan jasa LPD Pererenan Kabupaten Badung. Dalam penelitian ini, metode penentuan sampel yang dipergunakan yaitu non-probability sampling yaitu teknik pengambilan sampel yang tidak memberi peluang atau kesempatan yang sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel

(Rahyuda dkk., 2014). Metode non probability sampling yang dipergunakan adalah purposive sampling merupakan teknik pengambilan sampel sumber data dengan pertimbangan tertentu (Sugiyono, 2014:392). Kriteria penentuan sampel dalam penelitian ini adalah sebagai berikut: (1) Nasabah lembaga perkreditan desa yang aktif simpan pinjam di lembaga perkreditan desa pererenan. (2) Nasabah yang merupakan penduduk desa adat pererenan (3) Pendidikan minimal SMA (mengerti baca dan tulis). (4) Usia minimal 17 tahun. Sampel yang digunakan dalam penelitian ini berjumlah 100 orang dan merupakan Nasabah LPD Pererenan Kabupaten Badung

Pengumpulan data dalam penelitian ini menggunakan kuisioner. Kuisioner akan dibagikan langsung oleh peneiliti. Pertanyaan dalam kuisioner ini diukur dengan skala likert. Skala ini dipergunakan untuk mengukur sikap, pendapat atau persepsi individu atau sekelompok orang tentang suatu fenomena sosial.

Uji validitas dipergunakan untuk melihat sejauh mana suatu alat pengukur atau instrumen penelitian mampu mengukur apa yang ingin diukur. Uji validitas dilakukan dengan mengkolerasikan antara skor faktor dengan skor total, bila korelasi setiap faktor tersebut positif dan besarnya 0,30 keatas maka faktor tersebut memiliki dasar yang kuat dan dapat dikatakan bahwa instrumen tersebut memiliki validitas konstruksi yang baik (Sugiyono,2012 : 178).

Uji reliabilitas merupakan teknik untuk mengetahui apakah instrumen pada kuesioner konsisten atau tidak pada hasil sebelum dan sesudahnya, ketika alat ukur tersebut digunakan kembali pada penelitian yang memiliki objek sama

dengan teknik yang sama meskipun waktu penelitian berbeda, maka hasil yang didapatkan akan sama (sugiyono,2012:172).

Realitas sebenarnya adalah alat untuk mengukur suatu kuisioner yang merupakan indikator dari suatu variabel atau konstruk. Suatu kuisioner dapat dikatakan reliabel atau handal apabila jawaban seseorang dari pertanyaan adalah konsisten atau stabil dari waktu ke waktu (Ghozali,2012:47). Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai cronbach alpha >0,70 (Nunnally,1994) Dalam Ghozali (2012:48).

Penelitian ini menggunakan teknik analisis deskriptif yang bertujuan untuk mengetahui karakteristik tanggapan responden terhadap masing-masing pertanyaan yang diajukan. Seluruh variabel akan dideskripsikan dengan menggunakan nilai rata-rata.

Analisis faktor konfirmatori (CFA) adalah suatu metode analisis multivariat yang dapat digunakan untuk mengkonfirmasi apakah model pengukuran yang dibangun sesuai dengan yang dihipotesiskan (Ghozali, 2011:399). Analisis faktor konfirmatori digunakan untuk menguji apakah indikator memang benar merupakan indikator suatu variabel. Analisis ini akan mengelompokkan masing-masing indikator ke dalam beberapa faktor. Jika tiap-tiap indikator merupakan indikator suatu variabel, maka dengan sendirinya akan mengelompok menjadi satu dengan faktor loading yang tinggi (Utama, 2014:195). Nilai Korelasi Kaiser Meyer Olkin (KMO) atau barlett’s minimal 0,5 apabila nilai KMO dibawah 0,5 maka menunjuk bahwa analisis faktor tidak dapat digunakan. Measures of Sampling Adequancy (MSA) pada analisis faktor akan menunjukkan kelayakan

model yang digunakan dalam analisis faktor. Nilai MSA minimal 0,5 apabila nilai MSA kurang dari 0,5 maka menunjukkan bahwa model tidak layak digunakan pada analisis faktor (Latan,2012:46).

Teknik yang digunakan dalam menganalisis data dalam penelitian ini adalah teknik analisis jalur (path analysis). Analisis jalur merupakan bagian dari analisis regresi linier berganda, untuk menaksir hubungan kausalitas antar variabel yang berjenjang berdasarkan teori (Ghozali, 2011:249). Teknik analisis jalur digunakan dalam menguji besarnya kontribusi yang dinyatakan oleh koefisien jalur pada setiap diagram jalur hubungan kausal atau sebab akibat yang tercipta dari variabel eksogen terhadap variabel endogen. Pada umumnya perhitungan koefisien jalur membutuhkan perhitungan dari analisis korelasi dan regresi yang kemudian diolah dalam software berupa SPSS for windows. Pengujian hipotesis mediasi dapat dilakukan dengan prosedur yang dikenal dengan Uji sobel (Sobel test).

HASIL DAN PEMBAHASAN

Tabel 2. Hasil Uji Validitas

|

No |

Variabel |

Item Pernyataan |

Korelasi Item Total |

Keterangan |

|

X1.1 |

0,931 |

Valid | ||

|

X1.2 |

0,959 |

Valid | ||

|

1 |

Kualitas pelayanan (X) |

X1.3 |

0,936 |

Valid |

|

X1.4 |

0,951 |

Valid | ||

|

X1.5 |

0,815 |

Valid | ||

|

M1.1 |

0,968 |

Valid | ||

|

2 |

Persepsi risiko(M) |

M1.2 |

0,961 |

Valid |

|

M1.3 |

0,944 |

Valid | ||

|

Y1.1 |

0,964 |

Valid | ||

|

Y1.2 |

0,948 |

Valid | ||

|

3 |

Persepsi nilai nasabah (Y) |

Y1.3 |

0,932 |

Valid |

|

Y1.4 |

0,925 |

Valid |

Sumber : data diolah, 2018

Hasil uji validitas instrumen penelitian akan disajikan pada Tabel 2. yang menunjukkan bahwa seluruh pernyataan pada variabel Kualitas pelayanan, persepsi risiko, dan persepsi nilai nasabah memiliki nilai koefisien korelasi dengan skor total seluruh item pernyataan lebih besar dari 0,30, sehingga seluruh indikator tersebut telah memenuhi syarat validitas data dan dapat dinyatakan valid.

Tabel 3. Hasil Uji Reliabilitas

|

No |

Variabel |

Cronbach’s Alpha |

Keterangan |

|

1 |

Kualitas pelayanan(X) |

0,954 |

Reliabel |

|

2 |

Persepsi risiko (M) |

0,954 |

Reliabel |

|

3 |

Persepsi nilai nasabah (Y) |

0,957 |

Reliabel |

Sumber : data diolah, 2018

Berdasarkan Tabel 3 ditunjukkan bahwa ketiga instrumen penelitian yaitu

variabel Kualitas pelayanan, persepsi risiko dan persepsi nilai nasabah memiliki koefisien Cronbach’s Alpha lebih besar dari 0,60 sehingga seluruh pernyataan tersebut memenuhi syarat reliabilitas instrumen dan dapat dinyatakan reliabel.

Tabel 4. Hasil Uji KMO

|

No |

Variabel |

KMO |

|

1 |

Kualitas pelayanan (X) |

0,872 |

|

2 |

Persepsi risiko(M) |

0,773 |

|

3 |

Persepsi nilai nasabah (Y) |

0,788 |

Sumber : data diolah, 2018

Hasil uji yang ditunjukan Tabel 4. memperlihatkan semua variabel memiliki

KMO > 0,5. Hal ini menyimpulkan bahwa masing-masing variabel memiliki kecukupan sampel untuk analisis faktor.

Pada Tabel 5 Nilai MSA masing-masing variabel lebih besar dari 0,5. Hal ini berarti masing-masing model layak digunakan dalam analisis factor. Pada 2667

Tabel 6 nilai Nilai Persentage of Variance masing-masing variabel sudah lebih besar dari 60 persen. Hal ini berarti faktor dari masing-masing variabel memiliki kelayakan untuk menjelaskan variabel faktornya.

Tabel 5. Nilai MSA

|

No |

Variabel Nilai MSA |

|

X |

X1.1 0,913 X1.2 0,824 X1.3 0,844 X1.4 0,908 X1.5 0,891 |

|

M |

M1.1 0,740 M1.2 0,752 M1.3 0,838 |

|

Y |

Y1.1 0,742 Y1.2 0,734 Y1.3 0,860 Y1.4 0,848 |

Sumber : data diolah, 2018

Tabel 6. Nilai Persentage of Variance

|

No Variabel |

Persentage of Variance |

|

83,627 92,637 86,423 |

Sumber : data diolah, 2018

Teknik pengumpulan data dilakukan melalui instrumen penelitian berupa

kuesioner dengan metode angket, yakni penyebaran kuesioner secara langsung kepada responden untuk dijawab sendiri. Kuesioner yang digunakan terdiri atas pernyataan yang dibuat berdasarkan masing-masing variabel, yaitu: variabel kualitas pelayanan, variabel persepsi risiko sebagai variabel mediasi, dan variabel persepsi nilai nasabah.

τ 1 NilaiTertinggi - NilaiTerendah

(1)

Interval =----------—---------------

Jumlah Kelas

Penilaian variabel-variabel penelitian secara menyeluruh akan dilihat dari rata-rata skor dengan kriteria sebagai berikut.

1,00 – 1,80 = Sangat tidak baik

1,81– 2,60 = tidak baik

2,61 – 3,40 = cukup baik

3,41 – 4,20 = baik

4,21 – 5,00 = sangat baik

Gambar 2. Model Analisis Jalur Pengaruh kualitas pelayanan terhadap Persepsi nilai nasabah yang Dimediasi oleh Persepsi risiko

Pengujian data dalam penelitian ini menggunakan teknik analisis jalur (Path Analysis), dimana analisis jalur adalah perluasan dari analisis regresi linear berganda untuk menguji hubungan kausalitas antara 2 atau lebih variabel. Tahapan melakukan teknik analisis jalur yaitu: (1) Merancang model analisis jalur secara teoritis (2) Perhitungan koefisien path.

|

Tabel 7. Hasil Analisis Jalur Persamaan Regresi 1 | |

|

Model |

Unstandardized Standardized Coefficients Coefficients |

|

B Std. Error Beta t |

Sig. |

|

1. (Constant) 0.000 0.051 0.000 Kualitas -0.860 0.052 -0.860 -16.698 pelayanan |

1.000 0.000 |

R12 : 0,740

F Statistik : 278,807

Sig F : 0.000

Sumber : data diolah, 2018

Berdasarkan hasil analisis jalur substruktur 1 seperti yang disajikan pada

Tabel 7 maka persamaan strukturalnya adalah sebagai berikut :

M = β1X+e..........................................................................................................(2)

M = -0,860X +e

Nilai B1 adalah sebesar -0,860 memiliki arti bahwa kualitas pelayanan berpengaruh negatif terhadap persepsi risiko, dengan kata lain jika kualitas pelayanan meningkat maka persepsi risiko akan menurun sebesar 0,860

Tabel 8. Hasil Analisis Jalur Persamaan Regresi 2

|

Model |

Unstandardized Coefficients |

Standardized Coefficients | |||

|

B |

Std. Error |

Beta |

t |

Sig. | |

|

1. (Constant) |

0.000 |

0.023 |

0.000 |

1.000 | |

|

Kualitas pelayanan |

0.727 |

0.045 |

0.727 |

16.248 |

0.000 |

|

Persepsi risiko |

-0.276 |

0.045 |

-0.276 |

-6.175 |

0.000 |

|

R22 : 0,950 F statistik : 912,644 Sig. F : 0,000 | |||||

|

Sumber : data diolah, 2018 | |||||

Berdasarkan hasil analisis jalur substruktur 2 seperti yang disajikan pada

Tabel 8, maka persamaan strukturalnya adalah sebagai berikut :

Y = β1X + β2M+e

. (3) 2670

Y = 0,727X -0,276M +e

Nilai B1 adalah sebesar 0,727 memiliki arti bahwa kualitas pelayanan berpengaruh positif terhadap persepsi nilai nasabah, dengan kata lain jika kualitas pelayanan meningkat maka persepsi nilai nasabah akan meningkat sebesar 0,727.

Nilai B2 adalah sebesar -0,276 memiliki arti bahwa persepsi risiko berpengaruh negatif terhadap persepsi nilai nasabah, dengan kata lain jika persepsi risiko meningkat meningkat maka persepsi nilai nasabah akan menurun sebesar 0,276.

Menguji nilai koefisien determinasi (R2) dan variabel error (e). Berdasarkan model substruktur 1 dan substruktur 2, maka dapat disusun model diagram jalur akhir. Sebelum menyusun model diagram jalur akhir, terlebih dahulu dihitung nilai standar eror sebagai berikut :

e =√ι-^ι2.........................................................................................................(4)

e1=√ι-^ι2 = = 0,510

(sebesar 51% varibel kualitas pelayanan tidak mampu menjelaskan variabel persepsi risiko)

e2=√T→2≡ = 0,224

(sebesar 22,4% varibel kualitas pelayanan dan persepsi risiko tidak mampu menjelaskan variabel persepsi nilai nasabah)

Berdasarkan perhitungan pengaruh error (e), didapatkan hasil pengaruh error (e1) sebesar 0,510 dan pengaruh error (e2) sebesar 0,224. Hasil koefisien determinasi total adalah sebagai berikut :

R²m = 1 – (e1)2 (e2)2..........................................................................................(5)

= 1 – (0,510)2(0,224)2 = 1 – (0,260) (0,050) = 1 – 0,013 =0,987

Nilai determinasi total sebesar 0,987 mempunyai arti bahwa sebesar 98,7% persepsi nilai nasabah dipengaruhi oleh kualitas pelayanan dan persepsi risiko, sedangkan sisanya sebesar 1,3% djelaskan oleh faktor lain yang tidak dimasukkan ke dalam model.

Tabel 9. Pengaruh Langsung, Pengaruh Tidak Langsung serta Pengaruh Total kualitas pelayanan(X), Persepsi risiko (M), dan Persepsi nilai nasabah(Y)

|

Pengaruh Variabel |

Pengaruh Langsung |

Pengaruh Tidak Langsung Melalui Persepsi risiko (M) =(β1 x β3) |

Pengaruh Total |

|

X → M |

-0.860 |

- |

-0.860 |

|

X → Y |

0.727 |

0,237 |

0.964 |

|

M→ Y |

-0.276 |

- |

-0.276 |

Sumber : data diolah, 2018

Uji sobel merupakan alat analisis untuk menguji signifikansi dari hubungan tidak langsung antara variabel independen dengan variabel dependen yang dimediasi oleh variabel mediator. Uji Sobel dirumuskan dengan persamaan berikut dan dapat dihitung dengan menggunakan aplikasi Microsoft Excel 2007. Bila nilai kalkulasi Z lebih besar dari 1,96 (dengan tingkat persepsi risiko 95 persen), maka variabel mediator dinilai secara signifikan memediasi hubungan

antara variabel terikat dan variabel bebas.

(6)

Jb≡S≈+a≡⅛+S=⅛

-0,860 .-0,276

2 = l =

√(-0,27620,0522) + (-0,86020,0452)+ (O,O522O,O452)

0,237

Z= l =

√0,000206+ 0,001498 + 0,0000055 0,237

Z =

0,413

Z =5,741

Berdasarkan hasil Uji Sobel menunjukkan bahwa hasil tabulasi Z = 5,741> 1,96 yang berarti variabel mediasi yakni persepsi risiko dinilai secara signifikansi memediasi pengaruh antara kualitas pelayanan terhadap persepsi nilai nasabah. Pembahasan

Pengujian hipotesis pada pengaruh kualitas pelayanan terhadap persepsi nilai nasabah menemukan pengaruh positif dari variabel kualitas pelayanan terhadap persepsi nilai nasabah dengan hasil (Sig. t ≤ 0,05) serta koefisien beta sebesar 0,727 yang menunjukkan bahwa kualitas pelayanan secara positif berpengaruh signifikan terhadap persepsi nilai nasabah Nasabah LPD Pererenan Kabupaten Badung. Hal tersebut berarti bahwa semakin baik kualitas pelayanan maka akan semakin tinggi tingkat persepsi nilai Nasabah LPD Desa Pererenan Kabupaten Badung. sehingga hipotesis pertama dalam penelitian ini diterima.

Pengujian hipotesis pada pengaruh persepsi risiko terhadap persepsi nilai nasabah menemukan pengaruh negatif dari variabel persepsi risiko terhadap persepsi nilai nasabah dengan hasil (Sig. t ≤ 0,05) serta koefisien beta sebesar -0,276 yang menunjukkan bahwa persepsi risiko berpengaruh negatif dan signifikan terhadap persepsi nilai nasabah. Hal tersebut berarti bahwa semakin 2673

tinggi persepsi risiko yang dimiliki oleh nasabah maka akan semakin rendah tingkat persepsi nilai yang dirasakan nasabah. sehingga hipotesis kedua dalam penelitian ini diterima.

Pengujian hipotesis pada pengaruh kualitas pelayanan terhadap persepsi risiko menemukan pengaruh positif dari variabel kualitas pelayanan terhadap persepsi risiko dengan hasil (Sig. t ≤ 0,05) serta koefisien beta sebesar-0,860 yang menunjukkan bahwa kualitas pelayanan berpengaruh negatif dan signifikan terhadap persepsi risiko Nasabah LPD Pererenan Kabupaten Badung. Hal tersebut berarti bahwa semakin tinggi kualitas pelayanan maka akan semakin rendah tingkat persepsi risiko Nasabah LPD Pererenan Kabupaten Badung, sehingga hipotesis ketiga dalam penelitian ini diterima

Pengujian hipotesis pada pengaruh Kualitas pelayanan terhadap Persepsi nilai nasabah yang dimediasi oleh Persepsi risiko dengan menggunakan Uji Sobel atau Sobel Test membuktikan peran persepsi risiko secara signifikan memediasi pengaruh kualitas pelayanan terhadap persepsi nilai nasabah dengan hasil z = 5,741> 1,96 sehingga hipotesis keempat dalam penelitian ini diterima.

Kualitas pelayanan berhubungan positif dan signifikan terhadap persepsi risiko, ketika nasabah merasakan kualitas jasa yang diberikan perusahaan buruk maka akan membentuk persepsi risiko.

SIMPULAN DAN SARAN

Kualitas pelayanan mampu memprediksi pengaruhnya secara negatif dan signifikan terhadap Persepsi Risiko Nasabah LPD Pererenan Kabupaten Badung.

Hal tersebut berarti semakin tinggi kualitas pelayanan yang dirasakan oleh nasabah LPD Pererenan Kabupaten Badung maka akan semakin rendah persepsi risiko nasabah LPD Pererenan Kabupaten Badung.

Kualitas pelayanan mampu menjelaskan pengaruhnya secara positif dan signifikan terhadap Persepsi nilai Nasabah LPD Pererenan Kabupaten Badung. Hal tersebut berarti semakin tinggi kualitas pelayanan yang dirasakan oleh Nasabah LPD Pererenan Kabupaten Badung maka akan semakin tinggi persepsi nilai Nasabah LPD Pererenan Kabupaten Badung.

Persepsi risiko mampu memprediksi pengaruhnya secara negatif dan signifikan terhadap Persepsi nilai Nasabah LPD Pererenan Kabupaten Badung. Hal tersebut berarti semakin tinggi persepsi risiko nasabah LPD Pererenan Kabupaten Badung maka akan semakin rendah Persepsi Nilai Nasabah LPD Pererenan Kabupaten Badung.

Persepsi risiko membuktikan pengaruh mediasi kualitas pelayanan terhadap Persepsi nilai Nasabah LPD Pererenan Kabupaten Badung.

Saran

LPD diharapkan mampu meningkatkan pelayanan menjadi lebih optimal dan akurat dari sebelumnya untuk meningkatkan Kualitas pelayanan nasabah terhadap LPD, seperti memberikan kemudahan dalam pelayanan dan pelayanan yang tepat waktu pada saat nasabah ingin menarik atau menyimpan tabungan nya di LPD dan juga untuk meningkatkan Persepsi nilai nasabah LPD harus meningkatkan kualitas jasa dan manfaat sebagai contoh LPD membuat undian berhadiah setiap tahunnya bagi nasabah LPD sehingga nasabah dapat merasakan

manfaat lebih dari LPD dan untuk meminimalkan Persepsi risiko karena nasabah merasa kurang percaya diri pada saat menabung di LPD adalah dengan menjaga kerahasiaan data nasabah dan menjaga keamanan nasabah saat bertransaksi di LPD.

Penelitian dimasa mendatang perlu dipertimbangkan untuk menggunakan variabel lain yang dapat mempengaruhi tingkat persepsi nilai nasabah. Selain itu cakupan wilayah dapat diperluas dalam penelitian seperti dapat mengambil lokasi di LPD lainnya.

REFERENSI

Agrawal, S., And Teas, R., K. 2004. Cross National Applicability Of A perceived Risk- Value Model. Journal Of Product And Brand Management. 13 (4). Pp: 242-256

Ariningsih, E. 2009. Pengaruh Perceived Value Pada Loyalitas Konsumen Yang Dimediasi Oleh Kepuasan Konsumen Dan Dimediatori Oleh Gender. Jurnal Management. Universitas Muhammadiyah Purworejo

Ariyanti, K., Dan Irian, S., S. 2014. Pengaruh Persepsi Nilai Dan Persepsi resiko Terhadap Niat Beli Kosmetik Organik. Jurnal Ilmu Manajemen. 2(4)

Assael, H. 1983. Customer Behavior And Marketing Action. Edisi 2

Astuti, W., W. 2012. Analisis Kepuasan Pelanggan Mengenai Kualitas Pelayanan Service Excellent Komputer Semarang. Management Analysis Journal. 1 (1). Pp: 1-6

Atmadja, A., T. Darmawan, N., A., S. Dan. Herawati, N., T. 2016. Pengembangan Model Struktur Pengendalian Intern Berbasis Modal Sosial Untuk Mencegah Kebangkrutan Lembaga Perkreditan Desa (LPD) Di Bali. Jurnal Ilmu Sosial Dan Humaniora. 4 (1)

Aziz, V., R., A. 2015. Pengaruh Persepsi Risiko Dan Gaya Hidup Terhadap Keputusan Pembelian Pakaian Secara Online Melalui Blackberry Messenger (BBM). Ejurnal psikologi. 4 (1). Pp: 99-106

Baron, M. Reuben dan Kenny, A. David.1986. The Moderator-Mediator Variabel Distinction in Social Psychological Research: Conceptual, Strategic, and Statistical Consideration. Journal of personality and social psychology, 51 (6), Pp: 1173-1182

Beneke, J., Flynn, R., Greig T., And Mukiwa., M. 2013. The Influencer Of Perceived Product Quality, Relative Price And Risk On Customer Value And Willingness To Buy: A Study Of Private Label Merchandise. Journal Of Product And Brand Management. 22(3). Pp: 218-228

Chen, Z. And Dubinsky., A, J. 2003. A Conceptual Model Of Perceived Customer Value In E-Commerce: A Preliminary Investigation. Psychology And Marketing. Pg 323-347

Durianto, D. Sugiarto. Dan Sitinjak, T. 2004. Strategi Menaklukan Pasar Melalui Riset Ekuitas Dan Perilaku Merek (Cetakan Tiga). Jakarta: PT. Gramedia Pustaka Utama

Ghozali, iman. 2011. Aplikasi analisis multivariate dengan program IBM SPSS 20. Semarang : Badan Penerbit Universitas Diponogoro.

Hannan, S, Dr. Suharj, B, Dr. Nurmalin, R, Prof. Dan Kirbrandoko, Dr. 2014. The Influence Of Perceived Quality , Perceived Value, And Customer Expectation On Consumer Satisfaction : An Empirical Study On Independent Surveyor Industry In Indonesia. Full Papper

Proceeding. 1. Pp 188-196

Kotler,Philip.,Keller, Levin Lane.,2012. Marketing Management. Global edition (14th ed.) England: Pearson Education Ltd.

Kurniasari, T., W. 2007. Lembaga Perkreditan Desa (LPD) Dalam Perspektif Hukum: Sebuah Lembaga Keuangan Adat Hindu Penggerak Usaha Sektor Informal DiBali. Jurnal Masyarakat dan Budaya. 9 (1). Pp: 53- 78

Kurniawan, A., R. Analisis Pengaruh Citra merek, Persepsi kualitas dan Persepsi Risiko Terhadap Keputusan Pembelian Melalui Persepsi Nilai Sebagai Intervening. Journal of management. 4 (3). Pp: 1-11

Latan, Hengky. 2012. Structural equation modeling : konsep dan aplikasi menggunakan program LISREL 8.80. Bandung : penerbit alfabeta

Mulyanto.2007. Peningkatan Profesionalisme Karyawan Dalam Memenuhi Kepuasan Anggota Studi kasus pada primer koperasi kepolisian .Fokus Ekonomi.2 (1). Pp: 62-68

Nurafni, D. 2011. Pengaruh Persepsi Kualitas Layanan Terhadap Kepuasan Konsumen Pada Jemaah Haji Khusus PT. Manajemen Qalbu Travel 2010. Skripsi Fakultas Psikologi

Piri, Z., And Lotfizadeh, F. 2016. Investigation Of The Influence Of Perceived Quality, Price And Risk On Perceived Product Value For Mobile Consumer. Asian Social Science. 12 (1)

Purba., S. Dan Johanes. 2012. Analisis Pengaruh Persepsi Konsumen Terhadap Keputusan Pembelian Produk Private Label Hypermarket Carrefour Di Kota Semarang. Tesis

Rahyuda, Ketut. 2004. Buku Ajar Metodologi Penelitian. Denpasar: Fakultas Ekonomi Universitas Udayana

Ravald, A. and Gronroos, C. 1996. The Value Concept And Relationship Marketing. European Journal Of Marketing. 30 (2). Pp: 19-30

Riduwan, Dan Kuncoro, E, A. 2011. Cara Mudah Menggunakan dan Memaknai Path Analysis (Analisis Jalur). Bandung:Alfabeta

Schiffman, L., G. Kanuk, L., L., dan Hansen, H. 2008. Consumer Behavior. Edisi 7.

Sembiring, W., D., Ginarsa, I., W. Dan Rantau, I., K. 2013. Peranan LPD Desa Pakraman Sesetan Terhadap Masyarakat Desa Sesetan. E-Jurnal Agrobisnis Dan Agrowisata . 2 Pp: 2301- 6523

Snoj, B., Korda, A., P., And Mumel, D. 2004. The Relationship Among Perceived Quality , Perceived Risk And Perceived Product Value. Journal Of Product And Brdan Management

Sugiyono, Prof, Dr. 2014. Metode Penelitian Kuantitatif Dan Kualitatif Dan R&D. Bandung: Alfabeta

Sundarianingsih,P .2014. Evaluasi Keberhasilan Lembaga Perkreditan Desa (LPD. Dalam Menggerakkan Sosial Ekonomi Masyarakat Pedesaan, 12(1). Pp: 70-85

Suhir, M. Suyadi, I. Dan Riyadi. 2014. Pengaruh Persepsi Resiko, Kemudahan Dan Manfaat Terhadap Keputusan Pembelian Secara Online. Jurnal Administrasi Bisnis. 8 (1)

Sumarwan, Ujang. 2004. Perilaku Konsumen Teori dan Penerapannya dalam Pemaasaran. Bogor : Penerbit Ghalia Indonesia

Tjiptono.2008. Stategi Pemasaran. Edisi Ketiga.Yogyakarta: Penerbit Andi.

Utama, S. M. 2014. Aplikasi Analisis Kuantitatif. Denpasar : Fakultas Ekonomi Universitas Udayana

Vera, J. 2015. Perceived Brand Quality As A Way To Superior Customer Perceived Value Crossing By Moderating Effect. Journal Of Product And Brand Management. 24(2). Pp: 147-156

Wibowo, A., J., I. Mulyono, F. 2009. Dampak Ekspekstasi Pelanggan, Persepsi Kualitas, Dan Persepsi Nilai Terhadap Kepuasan Pelanggan Serta Implikasinya Pada Loyalitas Pelanggan. Majalah Ilmiah Fakultas Ekonomi. Universitas Katolik Parahyangan.

Winarti, C., E. 2015. Pengaruh Motivasi Konsumen, Persepsi Kualitas, Sikap Konsumen Dan Harga Terhadap Keputusan Pembelian Mobil Nissan Grand Livina Di Dealer Pusat PT Nissan Motor Indonesia Jl. MT Haryono Kav. 10 Jakarta Timur. Kelola. 2 (3). Pp: 12-21

Wulandari, R. 2012. Dimensi- Dimensi Persepsi Risiko Keseluruhan Konsumen. JRMB. 7 (2). Pp: 115- 124

Xue, D., F. 2013. Analysis Of The Influences Factors Of Bank Financial Product Customer Satisfaction Based On The Perceived Risk And Perceived Benefits Theory. Journal Of Managerial Studies And Research. 3

(2). Pp 9-4

Yanti, F., A., K., Dan Suryantini, N., P., S. 2015. Pengaruh Dana Pihak Ketiga, Kecukupan Modal, Resiko Kredit Dan Likuiditas Terhadap

Profitabilitas LPD Kabupaten Badung. E-jurnal Manajemen Unud. 4

(12). Pp 4362- 4391

Zainudin, M. 2014. Metodologi Penelitian Kefarmasian Dan Kesehatan. Surabaya: Pusat Penerbitan Dan Percetakan UNAIR

Zhang, L. Long, L. Xu, Y. And Tan, W. 2013 The Influences Of Perceived Factor On Consumer Purchasing Behavior : In The Perspective Of Online Shoping Capability Of consumer. Journal Of Applied Science ,

Engginering And Technology. 5 (24). Pp: 5632- 5638

Http://www.nusabali.com/berita/13430/kertha-desa-belum-tentukan sikap-dalam-lpd- ungasan di akses pada tanggal 6 juli 2017

2679

Discussion and feedback