PENGARUH LDR, NPL, DAN BOPO TERHADAP PROFITABILITAS PADA PT. BPD BALI PERIODE TAHUN 2009-2016

on

E-Jurnal Manajemen Unud, Vol. 7, No. 6, 2018: 2999-3026

ISSN : 2302-8912

DOI: https://doi.org/10.24843/EJMUNUD.2018.v7.i06.p6

PENGARUH LDR, NPL, DAN BOPO TERHADAP PROFITABILITAS PADA PT. BPD BALI PERIODE TAHUN 2009-2016

Ida Ayu Adiatmayani Peling1

Ida Bagus Panji Sedana2

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana (Unud), Bali, Indonesia e-mail: pelingx@yahoo.com

ABSTRAK

Profitabilitas adalah kemampuan bank memperoleh keuntungan melalui penggunaan aset secara efisien. Tingginya profitabilitas bank menunjukkan kinerja bank yang baik. Penelitian ini bertujuan untuk mengetahui pengaruh Loan to Deposit Ratio, Non Performing Loan, dan Biaya Operasional Pendapatan Operasional terhadap Profitabilitas (ROA). Penelitian ini dilakukan di PT. Bank Pembangunan Daerah Bali peride tahun 20092016 dengan 32 data. Metode pengumpulan data yang digunakan adalah metode observasi non participant dengan teknik analisis data regresi linier berganda. Hasil penelitian menunjukkan bahwa Loan to Deposit Ratio berpengaruh positif dan signifikan terhadap ROA. Non Performing Loan dan Biaya Operasional Pendapatan Operasional berpengaruh negatif dan signifikan terhadap ROA. Profitabilitas dapat ditingkatkan dengan menyediakan likuiditas dalam jumlah cukup, menerapkan prinsip kehati-hatian, dan memonitor operasional bank untuk meminimalkan pengeluaran biaya.

Kata kunci: loan to deposit ratio, non performing loan, biaya operasional pendapatan operasional, dan profitabilitas

ABSTRACT

Profitability is the ability of banks to profit through the efficient use of assets. The high profitability of banks shows good bank performance. This study aims to determine the effect of Loan to Deposit Ratio, Non Performing Loan, and Operational Cost of Operating Income on Profitability (ROA). This research was conducted at PT. Bank Pembangunan Daerah Bali peride year 2009-2016 with 32 data. Data collection method used is non participant observation method with multiple linear regression data analysis. The results showed that Loan to Deposit Ratio have positive and significant effect to ROA. Non Performing Loan and Operational Costs Operational Income has a negative and significant effect on ROA. Profitability can be increased by providing adequate liquidity, applying prudential principles, and monitoring bank operations to minimize expenditure.

Keywords: loan to depostit ratio, non performing loan, operational income operating cost, and profitability

PENDAHULUAN

Profitabilitas menggambarkan ukuran tingkat efisiensi manajemen suatu perusahaan (Kasmir, 2012: 196). Profitabilitas yang tinggi menunjukkan bank mampu beroperasi secara efektif dan efisien sehingga memungkinkan bank dapat memperluas usahanya (Warsa dan Mustanda, 2016). Peraturan BI No.13/1/PBI/2011 tentang Penilaian Tingkat Kesehatan Bank Umum menunjukkan bahwa rasio return on assets (ROA) merupakan salah satu indikator utama dalam penentuan tingkat kesehatan bank. Berdasarkan data yang peneliti dapatkan, ROA pada PT. Bank Pembangunan Daerah Bali dari tahun 2009-2016 berfluktuasi selama delapan tahun periode tersebut dimana dari tahun 2009-2011 ROA terus menerus mengalami penurunan lalu meningkat ditahun 2012 menjadi 4,28% dan menurun kembali hingga tahun 2015 menjadi 3,33%. ROA meningkat kembali tahun 2016 menjadi 3,76%. Berdasarkan data tersebut, di setiap pergantian tahun ROA mengalami peningkatan pada tahun 2012 dan 2016. Hal tersebut menunjukkan bahwa PT. Bank Pembangunan Daerah Bali mengalami kesulitan untuk menjaga stabilitas pertumbuhan laba di setiap tahunnya. Fenomena ini yang menarik peneliti untuk mengetahui adakah pengaruh Loan to Deposit Ratio, Non Performing Loan, dan Biaya Operasional Pendapatan Operasional terhadap perubahan profitabilitas (ROA) yang terjadi pada PT. Bank Pembangunan Daerah Bali periode tahun 2009-2016.

Untuk mencapai profitabilitas yang maksimum, bank sebagai lembaga intermediasi harus mampu melakukan pengelolan likuiditas yang baik dengan memperhatikan kualitas kredit yang diberikan. Loan to Deposit Ratio (LDR)

adalah rasio yang digunakan untuk mengukur risiko likuiditas bank. Menurut Kasmir (2014:225) LDR adalah rasio untuk mengukur besarnya kredit yang diberikan dibandingkan jumlah dana masyarakat dan modal sendiri yang digunakan. Berdasarkan data yang peneliti dapatkan, LDR PT. Bank Pembangunan Daerah Bali mengalami penurunan dari tahun 2009 sampai tahun 2012, namun kemudian terus meningkat hingga tahun 2016. Peraturan Bank Indonesia Nomor 15/15/PBI/2013 menyatakan bahwa 78 % sampai dengan 92% adalah batas aman LDR. Pada tahun 2009, 2010, 2014, 2015 dan tahun 2016 PT. Bank Pembangunan Daerah Bali dianggap tidak sehat karena LDR melebihi kisaran yang telah ditentukan Bank Indonesia yaitu 104,41% pada tahun 2009, 93,31% pada tahun 2010, 96,41% pada tahun 2014, 97,32% pada tahun 2015 dan 102,75% pada tahun 2016.

Penelitian mengenai pengaruh LDR terhadap ROA yang diteliti oleh Prasetyo dan Darmayanti (2015) dan Santoso (2016) menunjukkan hasil bahwa LDR berpengaruh positif dan signifikan terhadap ROA dan menurut penelitian Pratiwi dan Wiagustini (2015) dan Puspitasari dkk. (2016) menunjukkan hasil bahwa LDR berpengaruh positif tetapi tidak signifikan terhadap ROA. Sedangkan menurut penelitian Kristianti dkk. (2016) menunjukkan hasil bahwa LDR berpengaruh negatif dan signifikan terhadap ROA.

Salah satu kegiatan bank sebagai lembaga intermediasi adalah melakukan penyaluran kredit untuk meningkatkan profitabilitas (Ismail, 2014: 222). Kredit yang bermasalah berakibat pada kerugian karena tidak diterimanya kembali dana yang telah disalurkan maupun pendapatan bunga sehingga terjadinya penurunan

pendapatan secara total (Ismail, 2014: 222). Risiko kredit bermasalah dapat diukur dengan rasio Non Performing Loan (NPL). Berdasarkan data yang peneliti dapatkan, NPL dari tahun 2009 sampai 2014 terus mengalami penurunan. Persentase yang semakin kecil ini menunjukkan kredit yang sehat semakin besar dibandingkan kredit bermasalah. Kemudian pada tahun 2015 NPL meningkat menjadi 1,96% dan kembali mengalami penurunan pada tahun 2016 menjadi 1,47%. Peraturan Bank Indonesia Nomor 18/14/PBI/2016 menetapkan bahwa tingkat NPL yang wajar adalah ≤ 5%. Hal ini berarti NPL PT. Bank Pembangunan Daerah Bali periode tahun 2009-2016 masih dalam tingkat NPL yang wajar.

Hasil penelitian mengenai pengaruh NPL terhadap ROA yang dilakukan oleh Pratiwi dan Wiagustini (2015) dan Warsa dan Mustanda (2016) menunjukkan hasil bahwa NPL berpengaruh negatif dan signifikan terhadap ROA. Sedangkan menurut penelitian Buchory (2015) dan Harun (2016) menunjukkan hasil yang berbeda, dimana NPL berpengaruh positif tetapi tidak signifikan terhadap profitabilitas (ROA).

Bank juga harus memperhatikan efisiensi biaya operasional untuk mencapai profitabilitas maksimum. BOPO merupakan rasio untuk mengukur seberapa efisien bank dalam penggunaan biaya ketika melakukan kegiatan operasionalnya. Berdasarkan data yang peneliti dapatkan, BOPO pada PT. Bank Pembangunan Daerah Bali berfluktuasi dari tahun 2009-2016 dimana dari tahun 2009-2011 BOPO terus menerus mengalami kenaikan, lalu pada tahun 2012 mengalami penurunan menjadi 62,82%. Kenaikan kembali terjadi pada tahun 2013 hingga tahun 2015, dan menurun di tahun 2016 menjadi 66,51%. Surat Edaran Nomor

13/24/DPNP 2011 subjek Bank Indonesia: Sistem Penilaian Tingkat Kesehatan Bank Umum mengatur kisaran rasio BOPO dari 94% menjadi 97%. Rasio BOPO PT. Bank Pembangunan Daerah Bali selama periode 2009 – 2016 masih tergolong efisien dalam penggunaan biaya operasional karena kurang dari 97%.

Beberapa penelitian menunjukkan hasil yang berbeda-beda mengenai pengaruh variabel efisiensi operasional atau BOPO terhadap ROA. BOPO yang diteliti oleh Pratiwi dan Wiagustini (2015) dan Harun, Mismiwati (2016) menunjukkan hasil bahwa BOPO memiliki pengaruh negatif dan signifikan terhadap ROA. Sedangkan menurut penelitian Havidz dan Setiawan (2015) menunjukkan hasil bahwa BOPO berpengaruh positif dan signifikan terhadap ROA.

Beragamnya hasil temuan penelitian tentang pengaruh LDR, NPL, dan BOPO terhadap profitabilitas (ROA), dan melihat pentingnya penilaian terhadap kinerja keuangan bank untuk pemaksimuman profitabilitas bank. Maka peneliti ingin mengkaji kembali untuk memperjelas bagaimana pengaruh rasio LDR, NPL, dan BOPO terhadap ROA.

Berdasarkan latar belakang, maka rumusan masalah penelitian adalah sebagai berikut : 1) Apakah Loan to Deposit Ratio berpengaruh signifikan terhadap Return On Asset pada PT. Bank Pembangunan Daerah Bali periode tahun 2009-2016? 2) Apakah Non Performing Loan berpengaruh signifikan tehadap Return On Asset pada PT. Bank Pembangunan Daerah Bali periode tahun 2009-2016? 3) Apakah Biaya Operasional Pendapatan Operasional berpengaruh

signifikan terhadap Return On Asset pada PT. Bank Pembangunan Daerah Bali periode tahun 2009-2016?

Berdasarkan rumusan masalah, maka tujuan dari penelitian ini adalah : 1) Untuk mengetahui pengaruh Loan to Deposit Ratio terhadap Return On Asset pada PT. Bank Pembangunan Daerah Bali periode tahun 2009-2016. 2) Untuk mengetahui pengaruh Non Performing Loan terhadap Return On Asset pada PT. Bank Pembangunan Daerah Bali periode tahun 2009-2016. 3) Untuk mengetahui pengaruh Biaya Operasional Pendapatan Operasional terhadap Return On Asset pada PT. Bank Pembangunan Daerah Bali periode tahun 2009-2016.

Berdasarkan tujuan penelitian yang telah diuraikan, adapun kegunaan dari penelitian ini adalah : 1) Kegunaan Teoritis dari penelitian ini diharapkan dapat digunakan untuk menambah ilmu pengetahuan berupa penambahan bukti empiris terkaitpengaruh LDR, NPL, dan BOPO terhadap profitabilitas perbankan. 2) Kegunaan Praktis dari hasil penelitian ini diharapkan dapat digunakan sebagai salah satu pertimbangan pengambilan keputusan dalam upaya pemaksimuman profitabilitas pada PT. Bank Pembangunan Daerah Bali.

Rasio profitabilitas merupakan rasio yang menggambarkan ukuran tingkat efisiensi manajemen suatu perusahaan, hasil pengukuran terhadap profitabilitas dapat dijadikan alat evaluasi kinerja manajemen perusahaan (Kasmir, 2012:196). Semakin baik rasio profitabilitas maka semakin baik kemampuan perusahaanmemperoleh keuntungan (Fahmi, 2016:80).

Likuiditas menggambarkan kemampuan bank untuk membayar kewajiban keuangan jangka pendek tepat pada waktunya (Sartono, 2014:116). Untuk

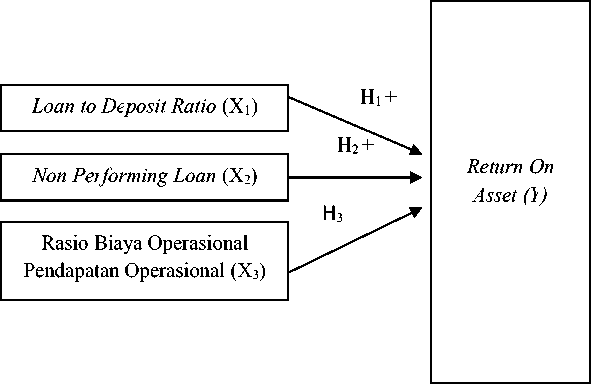

mengukur likuiditas bank digunakan loan to deposit ratio (LDR). LDR adalah rasio untuk mengukur besarnya jumlah kredit yang disalurkan dibandingkan dengan jumlah dana masyarakat dan modal sendiri yang digunakan (Kasmir, 2014:225). Semakin besar volume penyaluran kredit akan meningkatkan profitabilitas bank karena bank memperoleh pendapatan melalui bunga kredit (Septiani dan Vivi, 2016). Semakin tinggi tingkat LDR dengan tetap sesuai batas yang telah ditentukan oleh Bank Indonesia dan didukung dengan kualitas penyaluran kredit yang baik oleh bank, spread based yang di peroleh bank akan meningkat sehingga nantinya meningkatkan profitabilitasnya. Penelitian Purnamawati (2014) menunjukkan hasil bahwa LDR berpengaruh positif tetapi tidak signifikan terhadap ROA sedangkan penelitian Prasetyo dan Darmayanti (2015), Harun (2016), Mismiwati (2016) dan Santoso (2016) menunjukkan hasil bahwa LDR memiliki pengaruh positif dan signifikan terhadap ROA. Berdasarkan teori dan penelitian sebelumnya maka dapat dirumuskan hipotesis sebagai berikut: H1: Rasio LDR berpengaruh positif dan signifikan terhadap ROA

Risiko kredit adalah risiko kegagalan nasabah dalam memenuhi kewajiban kepada bank sesuai perjanjian yang disepakati. Kredit bermasalah akan berakibat pada kerugian karena tidak diterimanya kembali dana yang sudah disalurkan beserta pendapatan bunganya yang berakibat pada penurunan pendapatan secara total (Ismail, 2014:222). Non Performing Loan (NPL) adalah indikator utama yang menggambarkan risiko kredit bank komersial. Semakin tinggi rasio ini maka semakin buruk kualitas kredit bank dan menyebabkan jumlah kredit bermasalah semakin besar (Yudiartini dan Dharmadiaksa, 2016). Hasil penelitian yang

dilakukan Raharjo dkk. (2014), Adebisi dan Okike (2015), Gizaw dkk. (2015), Putri (2015), Pratiwi dan Wiagustini (2015), Bhattarai (2016), Chimkono dkk. (2016), Puspitasari dkk. (2016), Ndoka dan Islami (2016), dan Warsa dan Mustanda (2016) menunjukkan hasil bahwa NPL memiliki pengaruh negatif dan signifikan terhadap ROA. Berdasarkan teori dan penelitian sebelumnya maka dapat dirumuskan hipotesis sebagai berikut :

H2 : Rasio NPL berpengaruh negatif dan signifikan terhadap ROA

Risiko operasional adalah risiko yang memengaruhi operasional bank karena tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, dan kejadian eksternal (Ikatan Bankir Indonesia, 2016:59). Rasio biaya operasional pendapatan operasional (BOPO) digunakan untuk mengukur tingkat efisiensi kegiatan operasional bank. Bank akan memperoleh laba yang meningkat ketika bank mampu menekan biaya operasional dalam mengelola usahanya (SE. Intern BI, 2011). Semakin efisien bank menjalankan aktivitasnya semakin kecil BOPO yang dimiliki (Hartini, 2016). Hasil penelitian yang dilakukan Buchory (2015), Utami (2015), Paulin dan Sudarso (2015), Manurung (2015), Pratiwi dan Wiagustini (2015), Kristianti dkk. (2015), dan Chimkono dkk. (2016) menunjukkan hasil bahwa BOPO memiliki pengaruh negatif dan signifikan terhadap ROA. Berdasarkan teori dan penelitian sebelumnya maka dapat dirumuskan hipotesis sebagai berikut :

H3 : Rasio BOPO berpengaruh negatif dan signifikan terhadap ROA

Berdasarkan hipotesis yang telah diuraikan sebelumnya, maka dapat digambarkan kerangka konseptual sebagai berikut:

Gambar 1. Kerangka Konseptual

METODE PENELITIAN

Desain penelitian ini berbentuk asosiatif kausal. Penelitian asosiatif kausal merupakan penelitian yang bertujuan untuk mengetahui hubungan sebab akibat antara dua variabel atau lebih (Sugiyono, 2016:11). Penelitian ini dilakukan di PT. Bank Pembangunan Daerah Bali Kantor Pusat yang beralamat di Jalan Raya Puputan Niti Mandala, Renon, Panjer, Denpasar Selatan. Pemilihan lokasi penelitian ini didasarkan karena adanya fenomena ROA yang berfluktuasi pada PT. Bank Pembangunan Daerah Bali periode tahun 2009-2016. Obyek dalam penelitian ini adalah Profitabilitas (ROA) pada PT. Bank Pembangunan Daerah Bali periode tahun 2009-2016.

Variabel-variabel yang digunakan dalam penelitian ini adalah: Variabel terikat merupakan variabel yang dipengaruhi variabel bebas (Sugiyono, 2016:40). Variabel terikat dalam penelitian ini adalah ROA. ROA adalah perbandingan antara laba sebelum pajak dengan rata-rata total aset pada PT. Bank Pembangunan

Daerah Bali selama periode tahun 2009-2016. Satuan ukurannya adalah

persentase. Rumusnya sebagai berikut (Budisantoso dan Nuritomo, 2014: 85) :

ROA= ^aSebelumPajak j ^.............................................. (1)

Rata—Rata Total Asset '

Variabel bebas, merupakan variabel yang mempengaruhi variabel terikat

(Sugiyono, 2016:39). Variabel bebas dalam penelitian ini adalah LDR, NPL, dan

BOPO. LDR adalah perbandingan antara kredit dengan dana pihak ketiga pada

PT. Bank Pembangunan Daerah Bali selama periode tahun 2009-2016. Satuan

ukurannya adalah persentase. Rumusnya sebagai berikut (Budisantoso dan

Nuritomo, 2014: 87):

LDR = --i^---x 100%

Dana Pihak Ketiga

(2)

NPL adalah perbandingan antara total kredit bermasalah dengan total kredit

pada PT. Bank Pembangunan Daerah Bali selama periode tahun 2009-2016.

Satuan ukurannya adalah persentase. Rumusnya sebagai berikut (SE BI No

6/73/INTERNDPNP tgl 24 Desember 2004) :

TotalKreditBermasalah NPL = ---------------x 100%

TotalKredit

(3)

BOPO adalah perbandingan antara total beban operasional dengan total

pendapatan operasional pada PT. Bank Pembangunan Daerah Bali selama periode

tahun 2009-2016. Satuan ukurannya adalah persentase. Rumusnya sebagai berikut

(Budisantoso dan Nuritomo, 2014:86) :

BOPO =

Total Beban Operasional

Total Pendapatan Operasional

x 100%

(4)

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif. Data kuantitatif adalah data yang berbentuk angka (Sugiyono,2016:14). Data kuantitatif

dalam penelitian ini adalah rasio keuangan perbankan yang terdapat pada laporan keuangan PT. Bank Pembangunan Daerah Bali periode tahun 2009-2016.Sumber data yang digunakan adalah data sekunder. Data sekunder adalah data yang berasal dari literatur, artikel dan berbagai sumber lainnya yang berhubungan dengan penelitian (Sugiyono, 2013:137). Sumber data sekunder dalam penelitian ini terdapat pada laporan keuangan yang dipublikasikan oleh PT. Bank Pembangunan Daerah Bali melalui situs resmi www.bpdbali.co.id.

Metode pengumpulan data dalam penelitian ini dilakukan dengan observasi non partisipan yaitu peneliti tidak terlibat langsung dengan aktivitas orang – orang yang diamati dan hanya sebagai pengamat independen (Sugiyono, 2016: 167). Observasi dilakukan terhadap dokumen publikasi laporan keuangan PT. Bank Pembangunan Daerah Bali periode tahun 2009-2016.

Penelitian ini menggunakan teknik analisis model regresi linier berganda karena analisis regeresi selain mengukur kekuatan hubungan antara dua variabel atau lebih, juga menunjukkan arah hubungan antara variabel dependen dengan variabel independen (Ghozali, 2016:94). Model regresi linier berganda ini digunakan untuk mengetahui bagaimana pengaruh LDR, NPL, dan BOPO terhadap ROA pada PT. Bank Pembangunan Daerah Bali periode tahun 20092016 dengan bantuan program SPSS (Statsistical Program and Service Solution).

Teknik Analisis Regresi Linier Berganda digunakan karena dalam penelitian ini variabel terikat dipengaruhi oleh lebih dari satu variabel bebas yang dimana LDR, NPL, dan BOPO sebagai variabel bebas dan ROA sebagai variabel terikat.

Bentuk persamaan regresi linier berganda secara sistematis sebagai berikut (Utama, 2016:77) :

Y = α + β1X1 + β2X2 + β3X3 + ei ……………………………………….. (5)

Keterangan :

Y = ROA

α = Konstanta

β1, β2, β3 = Koefisien Regresi

X1 = LDR

X2 = NPL

X3 = BOPO

ei = kesalahan residu

Uji Asumsi Klasik bertujuan untuk lebih meyakinkan kelayakan model yang dibuat agar hasil prediksi tidak bias. Langkah-langkah melakukan uji t adalah sebagai berikut (Wirawan, 2014: 152) : 1) Merumuskan hipotesis dan menentukan alternatif pengujiannya (1) Ho : β = 0, artinya variabel independen (LDR, NPL, dan BOPO secara parsial tidak berpengaruh signifikan terhadap variabel dependen (ROA). (2) H1 = β ≠ 0, artinya variabel independen (LDR, NPL, dan BOPO secara parsial berpengaruh signifikan terhadap variabel dependen (ROA). 2) Menentukan taraf nyata (α) = 5% dengan df = (n-k) untuk menentukan besarnya ttabel dalam uji pada satu sisi. 3) Menentukan besarnya thitung. 4) Membandingkan thitung dengan ttabel dengan kriteria sebagai berikut : (1) Jika thitung > ttabel, maka Ho ditolak H1 diterima. (2) Jika thitung < ttabel, maka Ho diterima H1 ditolak. 5) Membandingkan nilai signifikansi t dengan taraf nyata (α) serta membuat hasil kesimpulan dari tingkat signifikansi yang ada, yaitu : a)

Signifikansi xi < α (0,05), maka Ho ditolak dan H1 diterima. b) Signifikansi xi > α (0,05), maka Ho diterima dan H1 ditolak. c) Membandingkan nilai statistik t dengan titik kritis menurut tabel 6) Menarik kesimpulan.

Untuk itu dilakukan pengujian asumsi klasik yang meliputi uji normalitas, uji autokorelasi, uji multikolinieritas, dan uji heteroskedastisitas. Uji Normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Jika asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik. (Ghozali, 2016: 154).

Uji Autokorelasi bertujuan menguji apakah dalam model regresi linier ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya (Ghozali, 2016: 107).

Uji Multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen saling berkorelasi, maka variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel independen yang nilai korelasi antar sesama variabel independen sama dengan nol (Ghozali, 2016: 103).

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lainnya tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi Heteroskedastisitas (Ghozali, 2016: 134).

HASIL DAN PEMBAHASAN

Pengujian statistik deskriptif dilakukan untuk memberikan gambaran atau deskripsi suatu data. Hasil analisis deskripsi dari penelitian ini dapat ditunjukkan pada tabel 1.

Tabel 1

Hasil Analisis Deskriptif Statistik

|

ROA |

LDR |

NPL |

BOPO | |

|

N Valid |

32 |

32 |

32 |

32 |

|

Missing |

0 |

0 |

0 |

0 |

|

3.987 |

87.522 |

65.885 | ||

|

Mean |

9 |

1 |

.977 |

7 |

|

.0936 |

1.2679 |

.107 | ||

|

Std. Error of Mean |

8 |

9 |

5 |

.63646 |

|

86.695 |

.860 |

64.829 | ||

|

Median |

.1175 |

3 |

0 |

1 |

|

Mode |

4.12 |

86.7 |

.89 |

64.83 |

|

.5299 |

7.1728 |

.607 |

3.6003 | |

|

Std. Deviation |

6 |

2 |

8 |

6 |

|

Variance |

.281 |

51.449 |

.369 |

12.963 |

|

Range |

2.01 |

32.32 |

1.99 |

14.15 |

|

Minimum |

2.97 |

72.09 |

.34 |

59.19 |

|

Maximum |

4.98 |

104.41 |

2.33 |

73.34 |

|

127.6 |

2800.7 |

31.2 |

2108.3 | |

|

Sum |

1 |

1 |

6 |

4 |

Sumber : Data sekunder diolah, 2017

Berdasarkan Tabel 1 Jumlah data yang digunakan sebanyak 32 dalam

periode delapan tahun (2009-2016) dengan nilai rata-rata (mean) dari ROA PT

Bank Pembangunan Daerah Bali sebesar 3,9879 persen. Standar deviasi ROA

0,52996. Nilai ROA terendah yang dimiliki adalah 2,97 persen dan nilai tertinggi adalah 4,98 persen.

Jumlah data yang digunakan sebanyak 32 dalam periode delapan tahun (2009-2016) dengan nilai rata-rata (mean) dari LDR PT Bank Pembangunan Daerah Bali sebesar 87,5221 persen. Standar deviasi LDR 7,17282. Nilai LDR terendah yang dimiliki adalah 72,09 persen dan nilai tertinggi adalah 104,41 persen

Jumlah data yang digunakan sebanyak 32 dalam periode delapan tahun (2009-2016) dengan nilai rata-rata (mean) dari NPL PT Bank Pembangunan Daerah Bali sebesar 0,9770 persen. Standar deviasi NPL 0,60781. Nilai NPL terendah yang dimiliki adalah 0,34 persen dan nilai tertinggi adalah 2,33 persen.

Jumlah data yang digunakan sebanyak 32 dalam periode delapan tahun (2009-2016) dengan nilai rata-rata (mean) dari BOPO PT Bank Pembangunan Daerah Bali sebesar 65,8857 persen. Standar deviasi BOPO 3,60036. Nilai BOPO terendah yang dimiliki adalah 59,19 persen dan nilai tertinggi adalah 73,34 persen.

Analisis Regresi Linier Berganda digunakan untuk menunjukkan arah dan besarnya pengaruh antara LDR, NPL, dan BOPO terhadap ROA pada PT. Bank Pembangunan Daerah Bali periode tahun 2009 – 2016 yang ditunjukkan dari masing-masing koefisien regresi variabel bebasnya menggunakan software SPSS 13.0. Hasil analisis regresi linier berganda penelitian ini dapat ditunjukkan pada Tabel 2.

Berdasarkan Tabel 2 maka diperoleh persamaan hasil regresi linier berganda sebagai berikut :

Ŷ = 10,524 + 0,020 X1 – 0,163 X2 – 0,123 X3 + ei

Keterangan :

Y = Return On Assets (ROA)

X1 = Loan to Deposit Ratio (LDR)

X2 = Non Performing Loan (NPL)

X3 = Biaya Operasional Pendapatan Operasional (BOPO)

ei = Error

Arti persamaan regresi di atas dapat dijelaskan sebagai berikut : α = 10,524 artinya jika nilai LDR, NPL, dan BOPO konstan, maka nilai ROA adalah sebesar 10,524 persen. β1 = 0,020 artinya jika LDR bertambah 1 persen, maka ROA akan bertambah sebesar 2 persen dengan asumsi variabel lainnya konstan. β2 = -0,163 artinya jika NPL bertambah 1 persen, maka ROA akan berkurang sebesar 16,3 persen dengan asumsi variabel lainnya konstan. β3 = -0,123 artinya jika BOPO bertambah 1 persen, maka ROA akan berkurang sebesar 12,3 persen dengan asumsi variabel lainnya konstan.

Tabel 2

Hasil Analisis Regresi Linier Berganda

|

Model |

Unstandardized Coefficients |

Standardized Coefficients |

t |

Sig. |

Collinearity Statistics | ||

|

B |

Std. Error |

Beta |

Tolerance |

VIF | |||

|

1 (Constant) |

10.524 |

.866 |

12.153 |

.000 | |||

|

LDR |

.020 |

.005 |

.264 |

3.664 |

.001 |

.867 |

1.154 |

|

NPL |

-.163 |

.068 |

-.187 |

.-2.390 |

.024 |

.738 |

1.354 |

|

BOPO a. Dependent Variable : ROA |

-.123 |

.011 |

-.834 |

11.374 |

.000 |

.838 |

1.193 |

|

Sumber : Data sekunder diolah, 2017 | |||||||

Uji normalitas bertujuan untuk menguji apakah dalam model regresi data yang digunakan dalam penelitian telah berdistribusi normal.

Tabel 3

Hasil Uji Normalitas

Unstandardiz ed Residul

|

N |

32 | |

|

Normal Parametersa,b |

Mean |

0 |

|

Std Deviation |

.18821433 | |

|

Most Extreme |

Absolute |

.196 |

|

Differences |

Positive |

.108 |

|

Negative |

-.196 | |

|

Kolmogrov-Smirnov Z |

1.108 | |

|

Asymp. Sig. (2-tailed) |

.171 | |

a. Test distribution is Normal b. Calculated from data

Sumber : data sekunder diolah, 2017

Hasil uji normalitas pada Tabel 3 menunjukkan bahwa besarnya nilai

Asymp.Sig. (2-tailed) residual adalah 0,171 >level of signifikan (α = 5%). Hal ini memiliki arti bahwa data yang digunakan dalam model regresi telah berdistribusi normal.

Uji Autokorelasi bertujuan untuk memprediksi ada atau tidaknya pengaruh data dari pengamatan sebelumnya dalam model regresi. Uji Autokorelasi dilakukan dengan Uji Durbin Watson (DW). Hasil perhitungan statistik Uji DW dapat ditunjukkan pada Tabel 4 berikut :

Tabel 4

Hasil Uji Autokorelasi

Nilai Durbin Watson Kesimpulan

1.654 Tidak Ada Autokorelasi

Sumber : data sekunder diolah, 2017

Berdasarkan hasil Uji Autokorelasi pada Tabel 4 diperoleh nilai DW sebesar

1.654. Jika nilai DW berada diantara DU dengan 4-DU berarti tidak ada

autokorelasi. Berdasarkan Tabel DW, dengan level signifikan 5 persen, untuk n = 32 dan jumlah variabel bebas (k) sebanyak 4 didapat dL sebesar 1,24, dU sebesar 1,650 dan 4-DU menjadi 2,35. Nilai DW sebesar 1,654 terletak antara DU (1,650) dengan 4-DU (2,35) sehingga model bebas autokorelasi.

Uji Multikolinieritas bertujuan untuk menguji apakah dalam model ditemukan adanya korelasi antar variabel independen yang dapat dilihat dari nilai tolerance dan nilai variance inflation factor (VIF). Jika nilai tolerance melebihi nilai 10 persen atau VIF kurang dari 10, maka dikatakan tidak ada multikolinieritas (Ghozali, 2013:106).

Tabel 5

Hasil Uji Multikolinearitas

|

Variabel bebas |

Tolerance |

VIF |

Keterangan |

|

LDR |

0,867 |

1,154 |

Tidak multikol |

|

NPL |

0,738 |

1,354 |

Tidak multikol |

|

BOPO |

0,838 |

1,193 |

Tidak multikol |

Sumber : data sekunder diolah, 2017

Berdasarkan Tabel 5 nilai Tolerance melebihi 10 persen dan nilai VIF tiga variabel independen yaitu LDR, NPL, dan BOPO kurang dari nilai 10. Dengan demikian, dapat disimpulkan bahwa tidak ada masalah multikolinearitas antar variabel independen dalam model regresi.

Uji heteroskedastisitas digunakan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas.

Berdasarkan Tabel 6 signifikansi setiap variabel independen lebih tinggi dari 5%. Hal ini menunjukkan bahwa tidak ada variabel independen yang memengaruhi residual dari model regresi. Dengan demikian, dapat disimpulkan bahwa tidak terdapat masalah heteroskedastisitas dalam model regresi.

Tabel 6

Hasil Uji Heteroskedastisitas

|

Model |

Unstandardized Coefficient |

Standrdized Coefficients |

t |

sig | |

|

B |

Std. Error |

Beta | |||

|

1 (Constant) |

.732 |

.538 |

1.361 |

.184 | |

|

LDR |

.003 |

.003 |

.179 |

.997 |

.327 |

|

NPL |

-.043 |

.042 |

-.196 |

-1.009 |

.322 |

|

BOPO |

-.013 |

.007 |

-.350 |

-1.919 |

.065 |

|

a. Dependent Variable : Abssres | |||||

Sumber : data sekunder diolah, 2017

Uji t digunakan untuk mengetahui pengaruh masing-masing variabel bebas (LDR, NPL, dan BOPO) secara parsial terhadap variabel terikat (ROA). Pada taraf signifikansi 5% digunakan uji parsial. Hipotesis penelitian dapat diterima apabila tingkat signifikansi < 5% dan hipotesis penelitian ditolak apabila tingkat signifikansi > 5%.

Berdasarkan Tabel 7 diperoleh nilai koefisien regresi variabel LDR dengan arah positif sebesar 0,264 dan taraf signifikansi 0,001 lebih kecil dari taraf α = 0,05 sehingga Ho ditolak dan H1 diterima, dapat diartikan bahwa LDR berpengaruh positif dan signifikan terhadap ROA.

Tabel 7

Rangkuman Hasil Analisis Regresi Linier Berganda

|

Model |

Beta |

Sig |

Keterangan |

|

LDR |

0.264 |

0.001 |

Signifikan |

|

NPL |

-0.187 |

0.024 |

Signifikan |

|

BOPO |

-0.834 |

0.000 |

Signifikan |

Sumber : data sekunder diolah, 2017

Nilai koefisien regresi variabel NPL dengan arah negatif sebesar 0,187 dan taraf signifikansi 0,024 lebih kecil dari taraf α = 0,05 sehingga Ho ditolak dan H1 diterima, dapat diartikan bahwa NPL berpengaruh negatif dan signifikan terhadap ROA.Nilai koefisien regresi variabel BOPO dengan arah negatif sebesar 0,834 dan taraf signifikansi 0,000 lebih kecil dari taraf α = 0,05 sehingga Ho ditolak dan H1 diterima, dapat diartikan bahwa BOPO berpengaruh negatif dan signifikan terhadap ROA.

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dengan Goodness of fit suatu model. Secara statistik dapat diukur dari nilai koefisien determinasi, nilai statistik F dan nilai statistik t. Berikut hasil Uji Goodness of fit dalam penelitian ini :

Tabel 8

Hasil Uji F

|

Model |

R |

R Square |

Adjusted R Square |

Std. Error of the Estimate |

Change Statistics |

Durbin- Watson | ||||

|

R Squre Change |

F Change |

df1 |

df2 |

Sig. F Change | ||||||

|

1 |

.935a |

0.874 |

0.86 |

0.19804 |

0.874 |

64.665 |

3 |

28 |

0.000 |

1.654 |

Sumber : data sekunder diolah, 2017

Berdasarkan Tabel 8 didapat nilai F hitung sebesar 64,665 dengan signifikansi sebesar 0,00. Nilai signifikansi Uji F yang lebih kecil dari α = 0,05 menunjukkan bahwa model regresi sudah fit sehingga bisa diterima. Nilai koefisien determinasi atau R Square = 0,874 menunjukkan bahwa 87,4% varians dari ROA disebabkan oleh variabel independen LDR, NPL, dan BOPO, sedangkan 12,6 % sisanya dijelaskan oleh variabel lain yang tidak diteliti.

Hasil penelitian ini menunjukkan bahwa LDR berpengaruh positif dan signifikan terhadap ROA pada PT. Bank Pembangunan Daerah Bali periode tahun 2009-2016. Hasil penelitian yang menunjukkan pengaruh positif ini memiliki arti, apabila terjadi peningkatan terhadap LDR maka profitabilitas (ROA) juga mengalami peningkatan sehingga hipotesis pertama diterima. Hasil penelitian ini sejalan dengan teori yang menyatakan bahwa Bank dengan likuiditas yang kurang memadai menyebabkan bank gagal beroperasi sehingga izin bank dicabut (Ikatan Bankir Indonesia, 2016:48). Kegagalan dalam membayar kewajiban dapat menyebabkan kebangkrutan perusahaan (Fahmi, 2016:58). Semakin tinggi tingkat likuiditasnya dengan didukung kualitas kredit yang baik dan disesuaikan dengan batas aman yang telah ditentukan dalam Peraturan Bank Indonesia Nomor 15/15/PBI/2013 berkisar antara 78% sampai dengan 92% semakin baik kemampuan bank memperoleh spread based yang meningkatkan laba. Jika risiko likuditas tidak ditangani dengan baik, risiko tersebut bisa mengakibatkan kebangkrutan perusahaan (Hanafi, 2012: 239). Hasil penelitian ini didukung oleh penelitian yang dilakukan oleh Harun dan Mismiwati (2016) yang menemukan hasil bahwa LDR memiliki pengaruh positif dan signifikan terhadap ROA.

Hasil penelitian ini menunjukkan bahwa NPL memiliki pengaruh negatif dan signifikan terhadap ROA pada PT. Bank Pembangunan Daerah Bali periode tahun 2009-2016. Hasil penelitian yang menunjukkan pengaruh negatif ini memiliki arti, apabila terjadi peningkatan terhadap NPL maka profitabilitasnya (ROA) mengalami penurunan sehingga hipotesis kedua diterima. Hasil penelitian ini sejalan dengan teori yang menyatakan bahwa kredit bermasalah akan berakibat

pada kerugian bank karena tidak diterimanya kembali dana yang sudah disalurkan beserta pendapatan bunganya yang berakibat pada penurunan pendapatan secara total (Ismail, 2014:222). Ketika ada kegagalan debitur untuk membayar, itu akan menurunkan profitabilitas bank (Kristianti dan Yovin, 2016). Oleh karena itu bank dituntut untuk selalu menjaga kredit tidak dalam posisi NPL yang tinggi. Hasil penelitian ini didukung oleh penelitian yang dilakukan oleh Pratiwi dan Wiagustini (2015) dan Warsa dan Mustanda (2016) yang menunjukkan hasil bahwa NPL memiliki pengaruh negatif dan signifikan terhadap ROA

Hasil penelitian ini menunjukkan bahwa BOPO memiliki pengaruh negatif dan signifikan terhadap ROA pada PT. Bank Pembangunan Daerah Bali periode tahun 2009-2016. Hasil penelitian yang menunjukkan pengaruh negatif ini memiliki arti, apabila terjadi peningkatan terhadap BOPO maka profitabilitasnya (ROA) mengalami penurunan sehingga hipotesis ketiga diterima. Hasil penelitian ini sejalan dengan teori yang menyatakan bahwa Bank akan memperoleh laba yang meningkat ketika bank mampu menekan biaya operasional dalam mengelola usahanya (SE. Intern BI, 2011). Jika bank efisien dalam menekan biaya operasionalnya maka bank dapat mengurangi kerugian akibat ketidakefisienan bank dalam mengelola usahanya sehingga laba yang diperoleh juga akan meningkat. Hasil penelitian ini didukung penelitian yang dilakukan oleh Buchory dan Utami (2015) yang menunjukkan hasil bahwa BOPO memiliki pengaruh negatif dan signifikan terhadap ROA.

Penelitian ini memberikan informasi penting bagi PT. Bank Pembangunan Daerah Bali untuk memaksimumkan profitabilitasnya. Berdasarkan hasil

penelitian ini, LDR berpengaruh positif dan signifikan terhadap ROA, hal ini berarti peningkatan penyaluran kredit akan meningkatkan pendapatan yang diterima PT. Bank Pembangunan Daerah Bali. Peningkatan penyaluran kredit tersebut harus didukung dengan kredit yang berkualitas dan disesuaikan dengan batas aman LDR Bank Indonesia. Bank perlu menyediakan likuiditas dalam jumlah cukup untuk dapat beroperasi secara efisien dan memenuhi kewajiban pada kreditur yang sudah jatuh tempo dan yang secara tiba-tiba melakukan penarikan. Penting bagi bank untuk mempunyai gambaran kondisi likuiditas dengan melakukan analisis rasio likuiditas yang didasarkan pada data likuiditas yang sudah berlalu.

Berdasarkan hasil penelitian ini, NPL memiliki pengaruh negatif dan signifikan terhadap ROA, hal ini berarti peningkatan kredit bermasalah akan mengurangi pendapatan yang diterima PT. Bank Pembangunan Daerah Bali. Bank harus mampu melakukan pengelolaan kredit secara efektif dengan menerapkan prinsip kehati-hatian, penyediaan dana yang dibatasi kepada pihak terkait maupun pihak bukan terkait dari modal bank. Untuk meningkatkan profitabilitas, bank juga perlu memperhatikan rasio BOPO. Berdasarkan hasil penelitian ini BOPO memiliki pengaruh negatif dan signifikan terhadap ROA, hal ini berarti peningkatan biaya operasional akan menurunkan pendapatan Bank, bank harus melakukan identifikasi sumber-sumber dari risiko operasional dan memonitor pelaksanaan proses dan sistem operasional bank sehingga pengeluaran biaya dapat diminimalkan.

SIMPULAN DAN SARAN

Berdasarkan hasil analisis yang telah diuraikan mengenai pengaruh LDR, NPL dan BOPO terhadap ROA pada PT. Bank Pembangunan Daerah Bali periode tahun 2009 - 2016, maka diperoleh simpulan LDR berpengaruh positif dan signifikan terhadap ROA pada PT. Bank Pembangunan Daerah Bali periode tahun 2009 - 2016. Hal ini berarti semakin tinggi dana yang disalurkan maka semakin tinggi pula pendapatan yang dapat diterima PT. Bank Pembangunan Daerah Bali. NPL berpengaruh negatif dan signifikan terhadap ROA pada PT. Bank Pembangunan Daerah Bali periode tahun 2009 – 2016. Hal ini berarti semakin tinggi risiko kredit yang dimiliki maka semakin rendah pendapatan yang diterima PT. Bank Pembangunan Daerah Bali. BOPO berpengaruh negatif dan signifikan terhadap ROA pada PT. Bank Pembangunan Daerah Bali periode tahun 2009 -2016. Hal ini berarti semakin tinggi biaya operasional yang dibebankan maka semakin rendah pendapatan yang diterima PT. Bank Pembangunan Daerah Bali.

PT. Bank Pembangunan Daerah Bali diharapkan mempunyai tingkat likuiditas yang tinggi dengan kualitas kredit yang baik, mampu memproyeksikan kebutuhan dana yang dibutuhkan, menyediakan likuiditas dalam jumlah cukup untuk memenuhi kewajiban pada kreditur karena penyaluran kredit merupakan aktivitas utama bagi perbankan untuk meningkatkan profitabilitas bank. PT. Bank Pembangunan Daerah Bali diharapkan mempunyai tingkat risiko kredit yang rendah dengan menerapkan prinsip kehati-hatian dalam memberikan kredit kepada calon debitur dan pembatasan penyediaan dana baik kepada pihak terkait maupun pada pihak bukan terkait sebesar persentase tertentu. PT. Bank

Pembangunan Daerah Bali diharapkan mempunyai biaya operasional yang lebih rendah dari pendapatan operasionalnya dengan melakukan identifikasi sumber-sumber dari risiko operasional dan memonitor pelaksanaan proses dan sistem operasional bank sehingga pengeluaran biaya operasional dapat diminimalkan.

Variabel yang digunakan dalam penelitian ini hanya terbatas pada variabel likuiditas (LDR), risiko kredit (NPL), risiko operasional (BOPO), dan profitabilitas (ROA). Disarankan kepada peneliti selanjutnya untuk mempertimbangkan varibel-variabel lain yang tidak dicantumkan dalam penelitian ini, seperti Capital Adequacy Ratio (CAR), Dana Pihak Ketiga, dan Net Interest Margin (NIM), sebagai tambahan refrensi terhadap variabel yang diteliti.

REFRENSI

Adebisi, Joseph Femi., dan Okike Benjamin Matthew. 2015. The Impact of NonPerforming Loans on Firm Profitability: A Focus on the Nigerian Banking Industry. American Research Journal of Business and Management, 1(4):1-7.

Bank Indonesia, 2011. SE BI Nomor : 13/24/DPNP 2011 Perihal Sistem

Penilaian Tingkat Kesehatan Bank Umum. Jakarta: Bank Indonesia.

______, 2011. PBI Nomor 13/1/PBI/2011 Tentang Penilaian Tingkat Kesehatan Bank Umum. Jakarta : Bank Indonesia.

______, 2013. PBI Nomor 15/15/PBI/2013 Tentang Giro Wajib Minimum Bank Umum Dalam Rupiah Dan Valuta Asing Bagi Bank Umum Konvensional. Jakarta : Bank Indonesia.

______, 2016. PBI Nomor 18/14/PBI/2016 Tentang Perubahan Keempat Atas Peraturan Bank Indonesia Nomor 15/15/PBI/2013 Tentang Giro Wajib Minimum Bank Umum Dalam Rupiah Dan Valuta Asing Bagi Bank Umum Konvensional. Jakarta : Bank Indonesia.

Bhattarai, Yuga Raj. 2016. Effect of Non-Performing Loan on the Profitability of Commercial Banks in Nepal. The International Journal Of Business and Management, 4(6): 435-442.

Buchory, Herry Achmad. 2015. Banking Intermediation, Operational Efficiency And Credit Risk In The Banking Profitability. International Journal of Business, Economics and Law, 7(2):57-63.

Buchory, Herry Achmad. 2015. Banking Profitability: How does the Credit Risk and Operational Efficiency Effect?. Journal of Business and Management Sciences, 3(4):118-123.

Budisantoso, Totok dan Nuritomo. 2014. Bank dan Lembaga Keuangan Lain Edisi 3. Jakarta:Salemba Empat.

Chimkono Eston Eston., Willy Muturi., dan Agnes Njeru. 2016. Effect Of NonPerforming Loans And Other Factors On Performance Of Commercial Banks In Malawi. International Journal of Economics Commerce and Management. 4(2):549-563.

Fahmi, Irham. 2016. Pengantar Manajemen Keuangan. Bandung:Alfabeta.

Gizaw, Million., Matewos Kebede., dan Sujata. 2015. The impact of credit risk on profitability performance of commercial banks in Ethiopia. African Journal of Business Management, 9(2):59-66.

Hanafi, Mamduh., dan Abdul Halim. 2012. Analisis Laporan Keuangan. Edisi Ketiga. Yogyakarta: Sekolah Tinggi Ilmu Manajemen YKPN.

Hartini, Titin. 2016. Pengaruh Biaya Operasional Dan Pendapatan Operasional (BOPO) Terhadap Profitabilitas Bank Syariah Di Indonesia. I-Finance, 2(1):20-34.

Harun, Usman. 2016. Pengaruh Rasio-Rasio Keuangan CAR, LDR, NIM, BOPO, NPL Terhadap ROA. Jurnal Riset Bisnis dan Manajemen, 4(1):67-82.

Havidz, Shinta Amalina Hazrati., dan Candra Setiawan. 2015. A Comparative Study Of Efficiency Between Conventional And Islamic Banks In Indonesia. Asian Economic and Financial Review, 5(5):790-804.

Ikatan Bankir Indonesia. 2016. Manajemen Kesehatan Bank Berbasis Risiko. Jakarta Pusat: PT Gramedia Pustaka Utama.

Ismail. 2014. Akuntansi Bank : Teori dan Aplikasi dalam Rupiah Edisi Revisi. Jakarta:Kencana Prenadamedia Group

Kasmir. 2012. Analisis Laporan Keuangan. PT.Raja Grafindo Persada : Jakarta

______. 2014. Bank dan Lembaga Keuangan Lainnya. Edisi Revisi. Jakarta: PT. Raja Grafindo Persada

Kristianti, Rina Adi dan Yovin. 2016. Factors Affecting Bank Performance: Cases of Top 10 Biggest Government and Private Banks in Indonesia in 2004 – 2013. Review of Integratif Business and Economics Research, 5(4):371-378.

Manurung, Adler Haymans. 2015. Effects of Bonds Issuance on Banking Performance. Journal of Applied Finance and Banking, 5(5):113-124.

Mismiwati. 2016. Pengaruh CAR, NIM, BOPO, LDR dan NPL Terhadap ROA. I-Finance, 2(1):55-74.

Ndoka, Sokol., dan Manjola Islami. 2016. The Impact of Credit Risk Management in the Profitability of Albanian Commercial Banks During the Period 2005-2015. European Journal of Sustainable Development, 5(3):445-452.

Paulin, Okky., dan Sudarso Kaderi Wiryono. 2015. Determinants Of Islamic Bank’s Profitability In Indonesia For 2009–2013. Journal Of Business And Management, 4(1):175-185.

Prasetyo, Dwi Agung., dan Ni Putu Ayu Darmayanti. 2015. Pengaruh Risiko Kredit, Likuiditas, Kecukupan Modal, Dan Efisiensi Operasional Terhadap Profitabilitas Pada Pt Bpd Bali. E-Jurnal Manajemen Unud, 4(9):2590-2617.

Pratiwi, Luh Putu Sukma Wahyuni., dan Ni Luh Putu Wiagustini. 2015. Pengaruh CAR, BOPO, NPL Dan LDR Terhadap Profitabilitas. E-Jurnal Manajemen Unud, 5(4):2137-2166.

Purnamawati, I Gusti Ayu. 2014. The Effect Of Capital And Liquidity Risk To Profitability On Conventional Rural Bank In Indonesia. South East Asia Journal of Contemporary Business, Economics and Law, 5(1):44-50

Putri, Chandra Chintya. 2015. Pengaruh NPL, LDR, CAR Terhadap Profitabilitas Bank Umum Swasta Nasional Devisa. Jurnal Ilmu dan Riset Manajemen, 4(4):1-16

Puspitasari, Devy M., Nugroho J. Setiadi., dan Nurrina Rizkiyanti. 2016. Implementation Of The Indonesian Banking Architecture As A Blueprint Of The Direction And Order Of The National Banking System: Empirical Study Of Indonesian Commercial Banking. Journal The Winners,16(1):6-14

Raharjo, Dwi Priyanto Agung., Bambang Setiaji., dan Syamsudin. 2014. Pengaruh Rasio CAR, NPL, LDR, BOPO, Dan NIM Terhadap Kinerja Bank Umum Di Indonesia. Jurnal Ekonomi Manajemen Sumber Daya, 15(1):7-12.

Santoso, Adi. 2016. Peningkatan Profitabilitas Pada Industri Perbankan Go-Publik Di Indonesia. Media Trend, 11(1):99 – 112.

Sartono, Agus. 2014. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta:BPFE-Yogyakarta

Septiani, Rita dan Putu Vivi Lestari. 2016. Pengaruh NPL dan LDR Terhadap Profitabilitas Dengan CAR Sebagai Variabel Mediasi Pada PT BPR Pasarraya Kuta. E-Jurnal Manajemen Unud, 5(1):293 – 324

Sugiyono. 2013. Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif, dan R and D. Bandung: Alfabeta

______. 2016. Metode Penelitian Administrasi. Bandung: Alfabeta

Utama, Made Suyana. 2016. Buku ajar Aplikasi Analisis Kuantitatif. Denpasar Fakultas Ekonomi dan Bisnis Universitas Udayana

Utami, Siti Rahmi. 2015. Comparison Between Bank Performance Of Commercial Bank, State Owned Bank, And Foreign Owned Bank In Indonesia During The Period 2005-2009. International Journal of Advanced Research in Management and Social Sciences, 4(10):37-54.

Warsa, Ni Made Inten Uthami Putri., dan I Ketut Mustanda. 2016. Pengaruh CAR, LDR Dan NPL Terhadap ROA Pada Sektor Perbankan Di Bursa Efek Indonesia. E-Jurnal Manajemen Unud, 5(5):2842 – 2870

www.bpdbali.co.id/. Diunduh tanggal 2, bulan April, tahun 2017

3026

Discussion and feedback