PERAN KEPEMILIKAN ISNTITUSIONAL DALAM MEMODERASI PENGARUH LEVERAGE, LIKUIDITAS DAN AKTIVITAS TERHADAP PROFITABILITAS

on

E-Jurnal Manajemen Unud, Vol. 7, No. 4, 2018: 2256-2288 DOI: https://doi.org/10.24843/EJMUNUD.2018.v7.i04.p19

ISSN : 2302-8912

PERAN KEPEMILIKAN ISNTITUSIONAL DALAM MEMODERASI PENGARUH LEVERAGE, LIKUIDITAS DAN AKTIVITAS TERHADAP PROFITABILITAS

Ni Made Ayu Martiani1 Ida Bagus Anom Purbawangsa2

1,2Fakultas Ekonomi dan Bisnis UniversitasvUdayana, Bali, Indonesia email: ayu.martiani@yahoo.com

ABSTRAK

Profitabilitas merupakan kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aset maupun modal sendiri. Rasio profitabilitas juga menggambarkan kemampuan perusahaan dalam pengelolaan modal akan efektifitas dan efisiensinya. Berbagai macam penelitian telah dilakukan untuk mengetahui faktor-faktor yang mempengaruhi profitabilitas dan diperoleh hasil yang beragam. Berdasarkan hal tersebut penelitian ini bertujuan untuk mengetahui peran kepemilikan institusional dalam memoderasi pengaruh leverage, likuiditas, dan aktivitas terhadap profitabilitas.Penelitian ini dilakukan pada perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2012-2016. Penentuan pemilihan sampel dalam penelitian ini adalah menggunakan teknik sensus sehingga diperoleh sampel sebanyak 34 sampel. Moderated Regression Analysis (MRA) digunakan dalam penelitian ini sebagai teknik analisis data. Berdasarkan hasil analisis ditemukan bahwa debt to asset ratio berpengaruh negatif signifikan terhadap ROA. Inventory turnover berpengaruh positif signifikan terhadap ROA. Selanjutnya current ratio tidak berpengaruh signifikan terhadap ROA. Kepemilikan institusional mampu memoderasi pengaruh debt to asset ratio, current ratio dan inventory turnover terhadap ROA.

Kata kunci : leverage, likuiditas, aktivitas, kepemilikan institusional, profitabilitas

ABSTRACT

Profitability is a company's ability to earn profits in relation to sales, total assets and own capital. Profitability ratios also illustrate the company's ability in capital management to be effective and efficient. Various studies have been conducted to determine the factors that affect profitability and obtained various results. Based on this research, this study aims to determine the role of institutional ownership in moderating the effects of leverage, liquidity, and activity on profitability. This research analyzes consumer goods companies listed on Indonesia Stock Exchange (BEI) during 2012-2016. Determination of sample selection in this study is to use the census technique so that obtained sample of 34 samples. Moderated Regression Analysis (MRA) is used in this study as a data analysis technique. Based on the results of data analysis, debt to asset ratio has a significant negative effect on ROA. Inventory turnover has a significant positive effect on ROA. Furthermore, current ratio has no significant effect on ROA. Institutional ownership is able to moderate the influence of debt to asset ratio, current ratio and inventory turnover to ROA.

Keyword:leverage, liquidity, activity, institutional ownership, profitability

PENDAHULUAN

Pada era globallisasi, perusahaan dituntut untuk selalu bisa berkembang. Perusahaan juga harus bisa beradaptasi dengan perkembangan yang terjadi, baik di lingkungan internal ataupun eksternal perusahaan. Perusahaan yang sedang berkembang awalnya dikelola langsung oleh pemiliknya namun sering menghadapi kendala karena pemilik tidak mampu menjalankan roda perusahaannya. Adanya hal tersebut akan berdampak pada tujuan perusahaan yang ingin dicapai.

Perusahaan memiliki tujuan jangka panjang untuk mengoptimalkan nilai perusahaan. Perusahaan dengan nilai perusahaannya tinggi menunjukkan kinerja perusahaan tersebut baik. Fachrudin (2011) mengemukakan bahwa kinerja keuangan perusahaan dapat dilihat dari laba yang dihasilkan oleh keseluruhan operasi perusahaan yang mencerminkan kondisi keuangan di dalam perusahaan. Aspek yang bisa dijadikan bahan penilaian oleh investor dalam mempengaruhi posisi keuangan di dalam perusahaan yaitu kemampuan suatu perusahaan dalam menghasilkan profitabilitas.

Brigham & Houstan (2011:107) menyatakan bahwa profitabilitas adalah salah satu indikator yang dapat digunakan untuk mengukur kinerja keuangan perusahaan. Profitabilitas yaitu kemampuan perusahaan untuk memperoleh laba dari penjualannya, ekuitas atau dari aset-aset yang dimiliki perusahaan tersebut. Rasio profitabilitas digunakan untuk meramalkan laba di masa yang akan datang. Semakin tinggi profitabilitas di dalam perusahaan mengindikasikan semakin tingginya efisiensi penggunaan modal yang perusahaan gunakan. Setiap perusahaan akan berusaha meningkatkan profitabilitasnya karena semakin tinggi profitabilitas

suatu perusahaan maka kelangsungan hidup perusahaan tersebut akan lebih terjamin kedepannya.

Return On Asset (ROA) adalah alat ukur dari profitabilitas yang digunakan untuk mengukur kemampuan suatu perusahaan menghasilkan keuntungan atau laba dengan cara memanfaatkan total aktiva yang dimiliki (Wiagustini, 2014). ROA memiliki tujuan untuk mengukur maupun mengevaluasi pencapaian laba dari aset yang digunakan perusahaan, sehingga ROA digunakan oleh investor untuk memperoleh gambaran yang jelas tentang tingkat pengembalian terhadap investasi yang dilakukan pada perusahaan tersebut. Alasan penggunaan variabel ROA dalam penelitian ini karena ROA dapat mengukur efisiensi penggunaan modal secara menyeluruh dan sensitif terhadap setiap hal yang berpengaruh terhadap keadaan perusahaan (Marusya dan Magantar, 2016).

Leverage merupakan salah satu rasio yang dapat mempengaruhi naik turunnya tingkat profitabilitas perusahaan di dalam setiap periode. Fahmi (2016:72) menyatakan bahwa penggunaan utang yang tinggi di dalam perusahaan dapat membahayakan perusahaan karena perusahaan tersebut akan masuk dalam kategori extreme leverage, dimana perusahaan akan terjebak dalam tingkat utang yang tinggi sehingga sulit untuk melepaskan utang tersebut. Rasio leverage dalam penelitian ini diproksikan dengan debt to asset ratio. Nassar (2016), Utama dan Muid (2014), Charitou et al. (2012), Wickremangsihe dan Pathirawasam (2012) menemukan bahwa debt to asset ratio memiliki hubungan negatif signifikan dengan ROA. Dewi (2016) menemukan bahwa debt to asset ratio berpengaruh negatif dan tidak signifikan terhadap ROA. Wardana (2013) menemukan bahwa debt to asset ratio

tidak berpengaruh signifikan terhadap ROA. Sedangkan, Yahya (2011), Chen dan Oetomo (2015) dan Ritonga et al. (2014) menemukan bahwa debt to asset ratio signifikan positif pengaruhnya terhadap ROA perusahaan.

Pathirawasam dan Wickremasinghe (2012) menyatakan bahwa hanya menggunakan aktiva tetap tidak cukup untuk menghasilkan keuntungan. Modal kerja atau aset sangat likuid diperlukan untuk memenuhi kebutuhan sehari-hari untuk menempatkan aset tetap ke dalam operasi agar menghasilkan kinerja. Oleh karena itu, kemampuan perusahaan dalam membayar kewajiban jangka pendek adalah faktor kunci dalam menentukan profitabilitas perusahaan. Penelitian ini rasio likuiditas diproksikan dengan current ratio.

Current ratio adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi utang jangka pendeknya dengan menggunakan aktiva lancar yang dimiiki perusahaan (Hanafi, 2016:37). Horne dan Wachowicz (2012) mengemukakan bahwa profitabilitas berbanding terbalik dengan likuiditas. Likuiditas yang meningkat merupakan biaya dari kemampuan memperoleh profitabilitas yang menurun. Ketika perusahaan ingin meningkatkan profitabilitasnya maka perusahaan akan menghadapi penurunan tingkat likuiditas. Hal tersebut menjadi dilema bagi perusahaan yang ingin mendapatkan tingkat profitabilitas yang tinggi, namun di lain pihak mengharapkan tingkat likuiditasnya dapat terjaga pada titik aman. Sehingga profitabilitas dan likuiditas memiliki sifat yang berlawanan.

Penelitian sebelumnya tentang current ratio terhadap ROA pernah dilakukan oleh Salehi (2012), Mahardika dan Marbun (2016), Asiah (2011), Utama dan Muid

(2014), Ismail (2016) dan Anarfi dan Boateng (2016) yang menyatakan bahwa variabel current ratio berpengaruh positif dan signifikan terhadap ROA. Namun sebaliknya Sanjaya et al. (2015) Thuraisingam (2015), Fitri dkk. (2016), Nurstyani (2014) , Ulazanah dan Murtaqi (2015) dan Ratnasari (2016) menemukan bahwa current ratio memiliki hubungan yang negatif terhadap ROA. Putry dan Erawati (2013) dan Mansur (2015) menemukan hubungan yang negatif dan tidak signifikan antara current ratio dengan ROA. Pramesti, dkk (2016) dan Ambarwati (2015) menemukan bahwa current ratio tidak berpengaruh terhadap profitabilitas.

Faktor lain yang mempengaruhi profitabilitas perusahaan adalah aktivitas. Rasio aktivitas menunjukkan bagaimana sumber daya telah dimanfaatkan secara maksimal di dalam perusahaan (Pudjiastuti, 2012: 188). Pada penelitian ini rasio aktivitas yang digunakan adalah inventory turnover (perputaran persediaan). Rasio ini dapat digunakan untuk membantu menentukan seberapa efektifnya perusahaan di dalam mengelola persediaannya. Penelitian sebelumnya tentang inventory turnover terhadap ROA ditemukan berpengaruh positif oleh Rahmawati (2012), Syafitri (2015), Ainiyah dan Khuzaini (2016). Bulin (2016), Ponsian dkk. (2014), Budiasih dan Sari (2014), Fitri dkk. (2016) menemukan bahwa inventory turnover berpengaruh negatif terhadap ROA. Diana (2016) menyatakan bahwa inventory turnover tidak berpengaruh signifikan terhadap ROA.

Penelitian ini dilakukan pada perusahaan manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2012-2016 dengan tujuan untuk mengukur bagaimana profitabilitas dalam perusahaan tersebut. Umumnya profitabilitas penting bagi setiap perusahaan karena untuk memaksimalkan laba

perusahaan. Selain itu, keberhasilan operasi sebuah perusahaan juga dapat terlihat salah satunya dari profitabilitas perusahaan tersebut.

Sektor barang konsumsi adalah industri yang memiliki pasar potensial di Indonesia karena tingkat popolasi penduduk yang tinggi. Adanya hal tersebut menjadikan persaingan pada industri ini semakin ketat. Selain hal tersebut, mengingat kondisi ekonomi yang selalu mengalami perubahan, akan berpengaruh pada kondisi perusahaan yang dilihat dari labanya. Laba perusahaan yang harusnya meningkat, justru sebaliknya mengalami penurunan akan berdampak terhadap aktivitas operasional perusahaan.

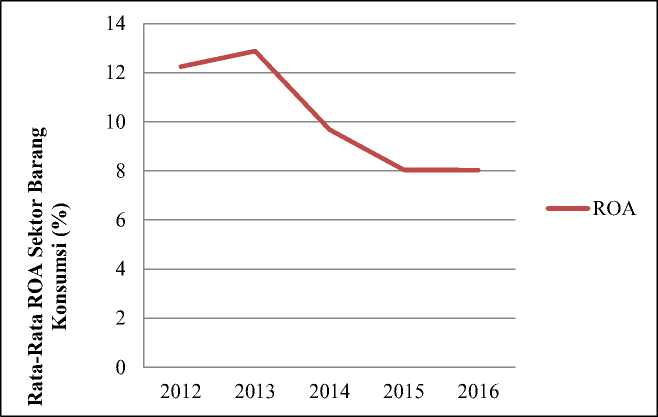

Rata-rata ROA pada sektor barang konsumsi cenderung mengalami penurunan pada tahun 2012-2016. Didukung oleh penelitian Bitatar (2016) menyatakan bahwa sektor barang konsumsi memiliki nilai profitabilitas yang menurun pada laporan keuangan perusahaan yang dilihat dari ROA tahun 20122015. Hal ini dapat dilihat pada Gambar 1 yang menunjukkan rata-rata ROA pada perusahaan sektor barang konsumsi yang terdaftar di BEI periode 2012-2016 cenderung mengalami penurunan terutama pada tahun 2013 sampai dengan 2015. Pada tahun 2012 tingkat ROA sebesar 12,24%. Pada tahun 2013 rata-rata ROA sebesar 12,88%, tingkat ROA tersebut terus mengalami penurunan di setiap tahunnya. Pada tahun 2014 turun menjadi 9,68%, tahun 2015 turun menjadi 8,04% dan terakhir pada tahun 2016 turun menjadi 8,03%. Penurunan ROA pada perusahaan sektor barang konsumsi menunjukkan bahwa efektivitas perusahaan untuk menghasilkan laba dan pendapatan investasi menurun. Sehingga dengan

adanya kehadiran investor yang berinvestasi di sektor barang konsumsi dapat dijadikan untuk penambahan modal kerja perusahaan.

Gambar 1. Rata-Rata ROA Sektor Barang Konsumsi Tahun 2012-2016 Sumber: www.idx.co.id

Pada dasarnya investor akan melakukan investasi jika investasi tersebut memberikan imbalan yang sesuai dengan risiko yang ditanggungnya. Salah satu aspek yang dapat dijadikan bahan penilaian oleh investor adalah dilihat dari kemampuan perusahaan dalam menghasilkan profitabilitas. Sehingga penting bagi perusahaan sektor barang konsumsi untuk dapat meningkatkan profitabilitasnya agar dapat menarik minat investor untuk berinvestasi di barang konsumsi. Selain hal tersebut, sektor barang konsumsi dapat dikatakan sektor yang dinamis, terbukti dengan banyaknya perusahaan yang terdaftar di BEI, sehingga industri ini akan lebih menarik untuk dijadikan obyek penelitian.

Penelitian ini meriplikasi sebagian metode yang digunakan untuk mengetahui faktor-faktor penentu profitabilitas yang diteliti oleh Pathirawasam dan Wickremasinghe (2012). Pada penelitian ini menggunakan kepemilikan institusional sebagai variabel pemoderasi hubungan antara leverage, likuiditas dan

aktivitas terhadap profitabilitas. Suta dkk. (2016) dalam penelitiannya menyatakan bahwa kepemilikan institusional memiliki pengaruh signifikan yang kuat dalam mempengaruhi hubungan antara kebijakan utang dengan nilai perusahaan. Peningkatan kepemilikan institusional dalam perusahaan dapat mengawasi manajemen dalam menggunakan dana untuk kebijakan utang yang dapat berpengaruh terhadap nilai perusahaan.

Pengelolaan perusahaan oleh manajemen akan lebih baik ketika di dalam perusahaan tersebut terdapat institusi yang mendampingi perusahaan untuk memonitoring setiap kegiatan yang dilakukan oleh manajemen. Mensejajarkan kepentingan antara manajemen dengan pemegang saham penting dilakukan agar dapat mengatasi konflik keagenan di dalam perusahaan. Investor institusional diharapkan dapat mengambil bagian dalam setiap aktivitas internal yang dilakukan perusahaan, sehingga mampu mengawasi adanya tindakan oportunistik manajer (Suta dkk. 2016).

Patricia (2014), berpendapat bahwa semakin besar kepemilikan institusional maka akan semakin besar pula kekuatan suara maupun dorongan dari institusi tersebut untuk mengawasi manajemen. Adanya hal tersebut akan memberikan dorongan yang lebih besar untuk mengoptimalkan nilai perusahaan sehingga kinerja perusahaan akan meningkat, dengan demikian kepemilikan institusional akan mampu berpengaruh terhadap profitabilitas perusahaan.

Beberapa penelitian yang mendukung pengaruh kepemilikan institusional terhadap profitabilitas pernah dilakukan, salah satunya adalah hasil temuan oleh Gugong et al. (2014) menemukan bahwa kepemilikan institusional berpengaruh

terhadap profitabilitas. Penelitian tersebut didukung oleh Hadiani (2016), Gitundu dkk. (2016), Najjar (2015) dan Mirawati (2013) yang menemukan bahwa kepemilikan institusional berpengaruh positif terhadap ROA. Perbedaan hasil penelitan ditemukan oleh Wiranata (2013) dan Rifqi (2013) menunjukkan bahwa kepemilikan institusional berpengaruh negatif terhadap profitabilitas yang diukur menggunakan ROA. Kepemilikan institusional pada suatu perusahaan diharapkan mampu menjaga leverage, likuiditas dan aktivitas pada titik yang optimal sehingga dapat memberikan pengaruh terhadap profitabilitas perusahaan.

Berdasarkan uraian latar belakang masalah sebelumnya, maka dapat dirumuskan pokok permasalahan sebagai berikut: 1) Apakah debt to asset ratio berpengaruh signifikan terhadap ROA? 2) Apakah current ratio berpengaruh signifikan terhadap ROA? 3) Apakah inventory turnover berpengaruh signifikan terhadap ROA? 4) Apakah kepemilikan institusional dapat memperkuat pengaruh debt to asset ratio terhadap ROA? 5) Apakah kepemilikan institusional dapat memperkuat pengaruh current ratio terhadap ROA? 6) Apakah kepemilikan institusional dapat memperkuat pengaruh inventory turnover terhadap ROA?

Tujuan dari penelitian ini yaitu 1) Untuk mengetahui signifikansi pengaruh debt to asset ratio terhadap ROA, 2) Untuk mengetahui signifikansi pengaruh current ratio terhadap ROA, 3) Untuk mengetahui signifikansi pengaruh inventory turnover terhadap ROA, 4) Untuk mengetahui peran kepemilikan institusional dalam memperkuat pengaruh debt to asset ratio terhadap ROA, 5) Untuk mengetahui peran kepemilikan institusional dalam memperkuat pengaruh current ratio terhadap ROA, 6) Untuk mengetahui peran kepemilikan institusional dalam

memperkuat pengaruh inventory turnover terhadap ROA. Kegunaan teoritis dalam penelitian ini adalah penelitian ini diharapkan dapat digunakan sebagai bukti empiris untuk memberikan pemahaman dalam mengembangkan dan mengaplikasikan teori-teori mengenai variabel yang mempengaruhi profitabilitas yaitu leverage, likuiditas, dan aktivitas dengan kepemilikan institusional sebagai variabel moderasi, sedangkan kegunaan praktis dalam penelitian ini adalah hasil dari penelitian ini diharapkan berguna bagi perusahaan, manajer keuangan, investor dan pihak-pihak lain sebagai tambahan informasi serta bahan pertimbangan dalam memilih keputusan investasi yang lebih bijaksana.

Perusahaan yang memiliki tingkat profitabilitas tinggi cenderung memiliki utang dalam jumlah yang relatif kecil karena lebih memilih menggunakan modal sendiri lebih besar (Brighman, 2011). Debt to asset ratio adalah rasio yang digunakan untuk mengukur seberapa besar aset perusahaan dibiayai oleh utang. Semakin tinggi debt to asset ratio di dalam perusahaan menunjukkan semakin besar pula jumlah modal pinjaman yang digunakan di dalam menghasilkan keuntungan bagi perusahaan tersebut (Kasmir, 2012: 112). Pernyataan tersebut diperkuat dengan studi empiris mengenai pengaruh debt to asset ratio terhadap ROA seperti yang dilakukan oleh Nassar (2016), Utama dan Muid (2014) dan Charitou et al. (2012) yang menunjukkan bahwa debt to asset ratio memiliki hubungan yang negatif dan signifikan terhadap ROA. Berdasarkan teori dan hasil penelitian terdahulu maka dapat dirumuskan hipotesis untuk pengaruh debt to asset ratio terhadap ROA yaitu:

H1: Debt to asset ratio berpengaruh negatif terhadap ROA.

Current ratio yaitu rasio yang mengukur kemampuan perusahaan memenuhi utang jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki perusahaan (Hanafi, 2015:37). Van Horne (2012:217) menyatakan bahwa dalam penentuan kebijakan modal kerja yang efisien, suatu perusahaan akan dihadapkan pada masalah adanya pertukaran (trade off) antara faktor likuiditas dengan profitabilitas. Ketika perusahaan menetapkan modal kerja dalam jumlah yang besar maka tingkat likuiditas akan dapat terjaga tetapi kesempatan untuk mendapatkan laba yang besar akan menurun sehingga profitabilitaspun akan menurun.

Semakin tinggi likuiditas maka profitabilitas akan menurun, sehingga likuiditas di dalam perusahaan harus seimbang. Pernyataan tersebut diperkuat dengan studi empiris mengenai pengaruh current ratio terhadap ROA seperti yang dilakukan oleh Sanjaya et al. (2015), Thuraisingam (2015), Fitri dkk. (2016), Nurstyani (2014) dan Ratnasari (2016) yang menemukan bahwa current ratio memiliki hubungan yang negatif dan signifikan terhadap ROA. Berdasarkan teori dan hasil penelitian terdahulu maka dapat dirumuskan hipotesis untuk pengaruh current ratio terhadap ROA yaitu:

H2: Current ratio berpengaruh negatif terhadap ROA.

Salah satu penilaian yang digunakan untuk mengetahui baik tidaknya pengelolaan persediaan dalam perusahaan adalah dengan menghitung inventory turnover. Tingginya perputaran persediaan di dalam perusahaan mengindikasikan biaya persediaan yang dibutuhkan semakin rendah dan modal yang tertanam dalam persediaan tersebut akan cepat dikonversikan menjadi kas sehingga akan meningkatkan profitabilitas yang diperoleh dari perusahaan tersebut.

Hubungan antara inventory turnover dengan ROA adalah positif, semakin besar inventory turnover akan semakain baik karena semakin efisien seluruh aktiva yang digunakan untuk menunjang kegiatan penjualan. Pernyataan tersebut diperkuat dengan studi empiris mengenai pengaruh inventory turnover terhadap ROA seperti yang dilakukan oleh Rahmawati (2012) dan Khuzaini (2016) yang menemukan bahwa inventory turnover berpengaruh positif terhadap ROA. Berdasarkan teori dan hasil penelitian terdahulu maka dapat dirumuskan hipotesis untuk pengaruh inventory turnover terhadap ROA yaitu: H3: Inventory turnover berpengaruh positif terhadap ROA.

Kepemilikan institusional memiliki pengaruh yang penting bagi perusahaan dalam memonitor manajemen. Adanya investor institusional di dalam perusahaan dianggap mampu sebagai mekanisme monitoring yang efektif dalam pengambilan keputusan oleh manajer. Hal ini akan memberikan pengaruh positif bagi perusahaan tersebut di dalam meningkatkan profitabilitas perusahaannya. Hasil penelitian sebelumnya Gugong et al. (2014) menunjukkan bahwa kepemilikan institusional berpengaruh positif terhadap profitabilitas perusahaan. Didukung oleh penelitian Hadiani (2016), Mirawati (2013), Gitundu dkk. (2016) yang menyatakan bahwa kepemilikan institusional berpengaruh positif terhadap ROA.

Investor institusional dapat digunakan untuk mensubsitusikan pelaksanaan fungsi monitoring mendisiplinkan penggunaan debt dalam struktur modal. Semakin tinggi kepemilikan institusional di dalam perusahaan diharapkan semakin kuat pengawasan internal terhadap perusahaan, sehingga akan mengurangi biaya keagenan pada perusahaan serta penggunaan utang yang kurang tepat oleh manajer.

Hal ini sesuai dengan pernyataan yang dikemukakan oleh Jensen (1986) dalam Suta (2016) bahwa penggunaan utang yang tinggi dapat meningkatkan risiko kebangkrutan. Maka manajer perlu berhati-hati dalam penggunaan utang. Ketika kepemilikan institusional tinggi di dalam perusahaan dapat memperkuat hubungan antara utang terhadap profitabilitas.

Wickremangsihe dan Pathirawasam (2012) menemukan hubungan yang negatif antara debt to asset ratio dan ROA. Semakin tinggi debt maka semakin besar jumlah modal pinjaman yang digunakan dalam menghasilkan profitabilitas bagi perusahaan. Berdasarkan teori dan hasil penelitian terdahulu maka dapat dirumuskan hipotesis untuk kepemilikan institusional dalam memoderasi pengaruh debt to asset ratio terhadap ROA yaitu:

H4: Kepemilikan Institusional memperkuat pengaruh Debt to Asset Ratio terhadap ROA.

Teori trade off menjelaskan bahwa penggunaan utang yang optimal akan mengurangi biaya kebangkrutan dan kebijakan utang tentunya sudah diawasi oleh institusi. Perusahaan yang menggunakan utang berlebihan di dalam pendanaannya dan tidak mampu untuk melunasi kembali utang tersebut maka akan menyebabkan likuiditas perusahaan tersebut terancam, sehingga penting adanya peran kepemilikan institusional dalam memonitor keputusan manajemen agar tidak menggunakan dana perusahaan untuk kepentingan di luar perusahaan.

Van Horne (2012:217) menyatakan bahwa dalam penentuan modal kerja yang efisien, perusahaan dihadapkan dengan adanya masalah trade off antara likuiditas dan profitabilitas. Apabila perusahaan menetapkan modal kerja dalam

jumlah yang besar maka tingkat likuiditas akan terjaga namun kesempatan untuk memperoleh laba yang besar akan menurun sehingga profitabilitaspun akan menurun. Sedangkan, jika perusahaan ingin meningkatkan profitabilitasnya maka likuiditas perusahaan akan menurun. Semakin tinggi likuiditas mengindikasikan semakin baik posisi keuangan di mata kreditur karena perusahaan akan dapat membayar kewajibannya tepat pada waktunya. Dilihat dari segi pemegang sham, likuiditas yang tinggi tidak selalu menguntungkan karena menimbulkan dana-dana yang menganggur.

Ulazanah dan Murtaqi (2015) menemukan likuiditas yang diukur dengan current ratio berpengaruh negatif terhadap ROA. Semakin tinggi likuiditas maka menyebabkan profitabilitas menurun sehingga likuiditas di dalam perusahaan harus seimbang. Adanya kepemilikan institusional dapat memonitor dalam pengelolaan likuiditas di dalam perusahaan, sehingga kepemilikan institusional dapat memperuat hubungan current ratio dengan ROA. Berdasarkan teori dan hasil penelitian terdahulu maka dapat dirumuskan hipotesis untuk peran kepemilikan institusional dalam memoderasi pengaruh current ratio terhadap ROA yaitu:

H5: Kepemilikan Institusional memperkuat pengaruh Current Ratio terhadap ROA.

Inventory turnover yang merupakan alat ukur dari rasio aktivitas digunakan untuk membantu menentukan seberapa efektifnya perusahaan dalam mengelola persediaan, sehingga penting adanya kepemilikan institusional dalam memonitoring pemanfaatan sumber daya di dalam perusahaan agar dimanfaatkan secara optimal. Adanya kepemilikan institusional yang besar di dalam perusahaan

maka pemanfaatan aktiva perusahaan semakin efisien, sehingga kepemilikan institusional dapat memonitor dalam pengelolaan aktivitas perusahaan.

Syafitri (2015) meyatakan bahwa inventory turnover berpengaruh positif terhadap ROA. Hubungan antara perputaran persediaan dengan profitabilitas adalah hubungan yang searah, jika perputaran persediaan semakin tinggi maka profitabilitas akan meningkat dan demikian sebaliknya. Berdasarkan teori dan hasil penelitian terdahulu maka dapat dirumuskan hipotesis untuk peran kepemilikan institusional dalam memoderasi pengaruh inventory turnover terhadap ROA yaitu: H6: Kepemilikan Institusional memperkuat pengaruh Inventory Turnover

terhadap ROA.

METODE PENELITIAN

Penelitian ini menggunakan pendekatan kuantitatif dengan bentuk asosiatif untuk dapat mengetahui peran kepemilikan institusional dalam memoderasi hubungan antara leverage, likuiditas dan aktivitas dengan profitabilitas pada perusahaan Sektor Barang Konsumsi di BEI. Lokasi penelitian ini adalah perusahaan sektor barang konsumsi yang terdaftar pada Bursa Efek Indonesia (BEI) periode 2012 - 2016 dengan mengakses data pada website resmi Bursa Efek Indonesia di www.idx.co.id.

Penelitian ini mengunakan tiga jenis variabel yaitu independent variable yang terdiri dari Debt to Asset Ratio (X1), Current Ratio (X2), dan Inventory Turnover (X3); dependent variable yaitu Return On Asset (Y); variabel moderasi yaitu Kepemilikan Institusional (Z). Pengukuran untuk masing-masing variabel adalah sebagai berikut:

Return on Assets (ROA) yang merupakan proksi dari Profitabilitas memiliki

formula sebgai berikut:

ROA =

Laba setelah pajak Total aktiva

(1)

Debt to asset ratio yang merupakan proksi dari Leverage memiliki formula sebagai

berikut:

Debt to Asset Ratio : τotal utang ........................................................(2)

Total aset

Current ratio yang merupakan proksi dari Likuiditas memiliki formula sebagai berikut:

Current Ratio =

Aktiva lancar Utang lancar

(3)

Inventory turnover yang merupakan proksi dari Aktivitass memiliki formula

sebagai berikut:

τ „ Penjualan

(4)

(5)

Inventory Turnover =

Persediaan

Kepemilikan institusional memiliki formula sebagai berikut:

τ. . , . i Jumlah saham pihak institusional

Kepimilakan Institusional =

Total saham beredar

Data kuantitatif yang digunakan dalam penelitian ini adalah data leverage,

likuiditas, aktivitas, kepemilikan institusional dan profitabilitas pada perusahaan sektor barang konsumsi di Bursa Efek Indonesia periode 2012 - 2016.Sumber data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder pada penelitian ini diperoleh dari laporan kinerja perusahaan sektor barang konsumsi di Bursa Efek Indonesia periode 2012 – 2016.

Populasi dalam penelitian ini adalah seluruh perusahaan dalam sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2012 – 2016. Penentuan

pemilihan sampel dalam penelitain ini adalah menggunakan teknik sensus. Jumlah perusahaan sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2012-2016 adalah 38 perusahaan. Perusahaan yang terdaftar secara berturut-turut dari tahun 2012-2016 adalah 34 perusahaan. Maka dari itu sampel penelitian ini adalah 34 perusahaan sektor barang konsumsi di Bursa Efek Indonesia periode 2012-2016.

Metode pengumpulan data dalam penelitian ini menggunakan metode observasi non partisipan. Teknis analisis data dalam penelitian ini menggunakan Moderated Rgression Analysis (MRA) yang merupakan penerapan analisis regresi linear berganda untuk uji interaksi. Namun hal pertama yang dilakukan adalah uji asumsi klasik untuk mengetahui persamaan regresi telah layak digunakan. Uji asumsi klasik terdiri dari uji normalitas, uji autokorelasi, uji multikolinearitas dan uji heteroskedastisitas. Adapun model regresi yang digunakan dalam penelitian ini adalah sebagai berikut:

Y = a + b1X1+ b2X2 + b3X3 +b4Z + b5X1*Z+ B6X2*Z + B7X3*Z +e

Keterangan:

Y = ROA

a = Konstanta

b1-b7 = Koefisien regresi

X1 = Debt to Asset Ratio

X2 = Current Ratio

X3 = Inventory Turnover

Z = Kepemilikan Institusional

X1*Z = Interaksi antara Debt to Asset Ratio dengan Kepemilikan Institusional

X2*Z =Interaksi antara Current Ratio dengan Kepemilikan Institusional

X3*Z = Interaksi antara Inventory Turnover dengan Kepemilikan Institusional e = Error

HASIL DAN PEMBAHASAN

Tabel 1

Analisis Statistik Deskriptif

|

N |

Minimum |

Maximum |

Mean |

Std.Deviation | |

|

X1 |

170 |

,50 |

6,28 |

2,1338 |

,82192 |

|

X2 |

170 |

,19 |

2,96 |

,9329 |

,58028 |

|

X3 |

170 |

,14 |

5,28 |

,8445 |

,79846 |

|

Z |

170 |

2,16 |

6,44 |

4,8386 |

1,00000 |

|

X1Z |

170 |

-1,50 |

4,50 |

,5948 |

114,32733 |

|

X2Z |

170 |

,00 |

2,13 |

,5023 |

,37006 |

|

X3Z |

170 |

-,81 |

,98 |

-,0990 |

,46611 |

|

Y |

170 |

-1,71 |

5,51 |

,7845 |

1,00000 |

|

Valid N (listwise) |

170 |

Sumber: Data Diolah, 2017

Berdasarkan hasil pengujian tersebut diketahui bahwa variabel Y atau profitabilitas perusahaan terendah yaitu -1,71 dan nilai tertinggi yaitu 5,51. Debt to asset ratio disimbolkan dengan X1 memiliki nilai terendah 0,50 persen dan nilai tertinggi sebesar 6,28 persen. Current ratio disimbolkan dengan X2 memiliki nilai terendah sebesar 0,19 persen dan nilai tertinggi sebesar 2,96 persen. Inventory turnover disimbolkan dengan X3 memiliki nilai terendah sebesar 0,14 ribu rupiah dan nilai tertinggi sebesar 5,28 ribu rupiah. Kepemilikan institusional disimbolkan dengan Z memiliki nilai terendah sebesar 2,16 persen dan nilai tertinggi sebesar 6,44 persen. Interaksi debt to asset ratio dengan kepemilikan institusional disimbolkan dengan X1Z memiliki nilai terendah sebesar -1,50 dan nilai tertinggi sebesar 4,50. Interaksi current ratio dengan kepemilikan institusional disimbolkan dengan X2Z memiliki nilai terendah sebesar 0,00 dan nilai tertinggi sebesar 2,13. Interaksi inventory turnover dengan kepemilikan institusional disimbolkan dengan X3Z memiliki nilai terendah sebesar -0,81 dan nilai tertinggi sebesar 0,98.

Hasil analisis selanjutnya yaitu hasil uji kelayakan model (uji F), koefisien determinasi (R2), dan uji secara parsial.

Tabel 2

Hasil Uji Normalitas

Unstandardized Residual Test Statistic ,056

Asymp. Sig. (2-tailed) ,200

Sumber: Data Diolah, 2017

Berdasarkan tabel 2 diperoleh nilai Asymp. Sig (2-tailed) sebesar 0,200 yang lebih besar dari 0,05 maka dapat dikatakan bahwa data terdistribusi normal.

Tabel 3

Hasil Uji Autokorelasi

Model R R Square Adjusted R Std. Error of the DurbinSquare Estimate Watson

1 ,510a ,260 ,228 ,87838 1,889

Sumber: Data Diolah, 2017

Tabel 3 menunjukkan bahwa nilai Durbin Waston (DW) sebesar 1,889 dengan tingkat signfikansi sebesar 0,05 dan jumlah variabel sebanyak 5(k=5) serta jumlah sampel sebanyak 170 (n=170). Nilai dL = 1,6890 dan dU = 1,8100 sehingga 4-dU = 4-1,8100 = 2,19. Oleh karena nilai DW sebesar 1,889 lebih besar dari batas atas (dU) sebesar 1,8100 dan kurang dari 4 - dU sebesar 2,19, sehingga dalam model regresi yang digunakan tidak terjadi autokorelasi.

R square pada tabel 3 yaitu sebesar 0,260 atau 26%. Nilai tersebut mengindikasikan bahwa sebesar 26 persen ROA dipengaruhi oleh debt to asset ratio, current ratio, inventory turnover dan kepemilikan institusional serta interaksi debt ratio dengan kepemilikan institusional, interaksi current ratio dengan kepemilikan institusional serta interaksi inventory turnover dengan kepemilikan institusional sedangkan sisanya 74 persen dipengaruhi oleh variabel lainnya yang tidak dimasukkan dalam model regresi penelitian.

Tabel 4

Hasil Uji Multikoleniaritas

No Variabel Nilai Tolerance NilaiVIF

-

3.

X3

,658

1,519

4.

Z

,898

1,113

5.

X1Z

,830

1,205

6.

X2Z

,613

1,630

7.

X3Z

,642

1,557

Sumber: Data Diolah, 2017

Berdasarkan Tabel 4 menunjukkan bahwa dari setiap variabel yang digunakan memiliki nilai koefisien tolerance yang lebih besar atau sama dengan 0,10 dan nilai varian inflatation factor (VIF) lebih kecil atau sama dengan 10. Jadi dapat disimpulkan bahwa dalam model regresi yang digunakan tidak terjadi gejala multikoleniaritas antar variabel.

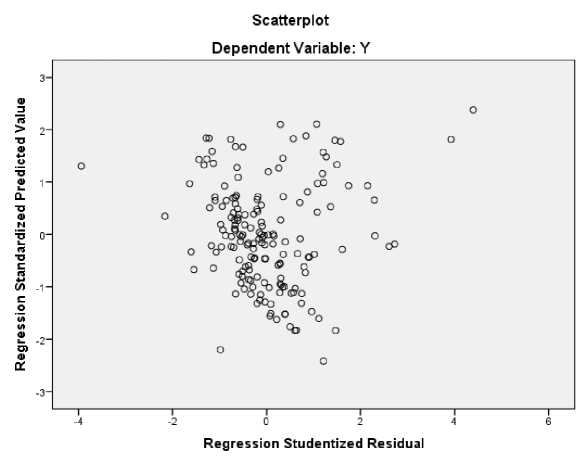

Pada Gambar 2 pola yang dibentuk adalah tidak jelas dan tidak beraturan.

Titik-titik data menyebar di atas dan di bawah angka 0 pada sumbu Y. Hal tersebut

menunjukkan gambar 2 tidak mengandung gejala heteroskedastisitas.

Gambar 2. Hasil Uji Heteroskedastisitas Sumber: Data Diolah, 2017

R square pada tabel 3 yaitu sebesar 0,260 atau 26%. Nilai tersebut

mengindikasikan bahwa sebesar 26 persen ROA dipengaruhi oleh debt to asset ratio, current ratio, inventory turnover dan kepemilikan institusional serta interaksi

debt ratio dengan kepemilikan institusional, interaksi current ratio dengan kepemilikan institusional serta interaksi inventory turnover dengan kepemilikan institusional sedangkan sisanya 74 persen dipengaruhi oleh variabel lainnya yang tidak dimasukkan dalam model regresi penelitian.

Tabel 5

Hasil Uji Kelayakan Model (Uji F)

|

Model |

Sum of Squares |

Df |

Mean Square |

F |

Sig. |

|

Regression |

44,008 |

7 |

6,287 |

8,148 |

,000b |

|

Residual |

124,992 |

162 |

,772 | ||

|

Total |

169,000 |

169 |

Sumber: Data Diolah, 2017

Tabel 5 diketahui bahwa nilai sig. 0,004. Nilai sig. 0,004 <ɑ = 0,05 hal ini menunjukkan penolakan H0 yang berarrti bahwa secara signifikan debt to asset ratio berpengaruh terhadap ROA. Koefisien regresi debt to asset ratio (X1) sebesar -0,365 menunjukkan adanya pengaruh negatif antara debt to asset ratio terhadap ROA. Hasil tersebut mengindikasikan bahwa hipotesis 1 yang menyatakan bahwa debt to asset ratio berpengaruh negatif terhadap ROA diterima.

Tabel 6

Hasil Moderate Regression Analysis (MRA)

|

Model |

Unstandardized Coefficients |

Standardized Coefficients Beta |

t |

Sig. | |

|

B |

Std. Eror | ||||

|

(Constant) |

,393 |

,514 |

,766 |

,445 | |

|

X1 |

-,365 |

,126 |

-,300 |

-2,907 |

,004 |

|

X2 |

-,216 |

,202 |

-,125 |

-1,073 |

,285 |

|

X3 |

,223 |

,104 |

-,178 |

2,139 |

,034 |

|

Z |

,170 |

,071 |

,170 |

2,338 |

,018 |

|

X1.Z |

,214 |

,092 |

,172 |

2,313 |

,022 |

|

X2.Z |

,553 |

,233 |

,205 |

2,372 |

,019 |

|

X3.Z |

,450 |

,181 |

,210 |

2,488 |

,014 |

Sumber: Data Diolah, 2017

Berdasarkan hasil analisis pada Tabel 6 maka persamaan regresi yang digunakan dalam penelitian ini adalah sebagai berikut.

Y = 0,393 - 0,365X1 - 0,216X2 + 0,223X3 + 0,170Z + 0,214X1Z + 0,553X2Z + 0,450X3Z +e

Tabel 6 diketahui bahwa nilai sig. 0,004. Nilai sig. 0,004 <ɑ = 0,05 hal ini menunjukkan penolakan H0 yang berarrti bahwa secara signifikan debt to asset ratio berpengaruh terhadap ROA. Koefisien regresi debt to asset ratio (X1) sebesar -0,365 menunjukkan adanya pengaruh negatif antara debt to asset ratio terhadap ROA. Hasil tersebut mengindikasikan bahwa hipotesis 1 yang diterima.

Tabel 6 diketahui bahwa nilai sig. 0,285. Nilai sig. 0,285 >ɑ = 0,05 hal ini menunjukkan penerimaan H0 yang berarti bahwa secara signifikan current ratio tidak berpengaruh terhadap ROA. Hasil tersebut mengindikasikan bahwa hipotesis 2 ditolak.

Tabel 6 diketahui bahwa nilai sig. 0,034. Nilai sig. 0,034 <ɑ = 0,05 hal ini menunjukkan penolakan H0 yang berarti bahwa secara signifikan inventory turnover berpengaruh terhadap ROA. Koefisien regresi inventory turnover (X3) sebesar 0,223 menunjukkan adanya pengaruh positif antara inventory turnover terhadap ROA. Hasil tersebut mengindikasikan bahwa hipotesis 3 diterima.

Tabel 6 diketahui bahwa nilai sig. 0,022. Nilai sig. 0,022 <ɑ = 0,05 hal ini menunjukkan bahwa secara signifikan kepemilikan institusional mampu memoderasi pengaruh debt to asset ratio terhadap ROA. Nilai koefisien regresi interaksi debt to asset ratio dengan kepemilikan institusional (X1Z) sebesar 0,214 mengindikasikan bahwa kepemilikan institusional memperkuat pengaruh negatif debt to asset ratio terhadap ROA. Hasil ini bahwa mengindikasikan bahwa hipotesis 4 diterima.

Tabel 6 diketahui bahwa nilai sig. 0,019. Nilai sig. 0,019 <ɑ = 0,05 hal ini menunjukkan bahwa secara signifikan kepemilikan institusional mampu memoderasi pengaruh current ratio terhadap ROA. Nilai koefisien regresi interaksi current ratio dengan kepemilikan institusional (X2Z) sebesar 0,553 mengindikasikan bahwa kepemilikan institusional memperkuat pengaruh current ratio terhadap ROA. Hasil ini mengindikasikan bahwa hipotesis 5 diterima.

Tabel 6 diketahui bahwa nilai sig. 0,014. Nilai sig. 0,014 <ɑ = 0,05 menunjukkan secara signifikan kepemilikan institusional mampu memoderasi pengaruh inventory turnover terhadap ROA. Nilai koefisien regresi interaksi inventory turnover dengan kepemilikan institusional (X3Z) sebesar 0,450 mengindikasikan bahwa kepemilikan institusional memperkuat pengaruh positif inventory turnover terhadap ROA. Hasil ini mengindikasikan bahwa hipotesis 6 diterima.

Pengaruh Debt to Asset Ratio Terhadap ROA

Berdasarkan hasil penelitian menunjukkan bahwa debt to asset ratio memiliki pengaruh negatif signifikan terhadap ROA sehingga hipotesis pertama dalam penelitian ini diterima. Apabila debt to asset ratio menurun maka ROA akan meningkat, begitupun sebaliknya. Semakin tinggi debt to asset ratio maka semakin besar jumlah modal pinjaman yang akan digunakan di dalam menghasilkan profitabilitas bagi perusahaan. Hasil penelitian ini diperkuat oleh hasil penelitian yang dilakukan oleh Nassar (2016) dan Charitou et al. (2012) yang menunjukkan bahwa debt to asset ratio memiliki pengaruh yang negatif dan signifikan terhadap ROA.

Pengaruh Current Ratio Terhadap ROA

Berdasarkan hasil penelitian menunjukkan bahwa tidak terdapat pengaruh signifikan antara current ratio terhadap ROA sehingga hipotesis kedua dalam penelitian ini ditolak. Berdasarkan hasil diatas perusahaan sektor barang konsumsi tidak dipengaruhi oleh likuiditas, sehingga tinggi rendahnya likuiditas di dalam perusahan tidak akan mempengaruhi profitabilitas pada perusahaan tersebut. Hasil penelitian ini diperkuat oleh hasil penelitian sebelumnya yang dilakukan oleh Ambarwati (2015) dan Pramesti dkk. (2016).

Pengaruh Inventory Turnover Terhadap ROA

Berdasarkan hasil penelitian menunjukkan bahwa inventory turnover memiliki pengaruh positif signifikan terhadap ROA sehingga hipotesis ketiga dalam penelitian ini diterima. Ketika inventory turnover meningkat maka ROA akan meningkat, begitupun sebaliknya. Jika tingkat perputaran semakin tinggi di dalam perusahaan maka biaya persediaan yang dibutuhkan akan semakin rendah dan modal yang tertanam dalam persediaan akan semakin cepat dikonversikan menjadi kas, sehingga akan meningkatkan keuntungan yang diperoleh dari persediaan tersebut. Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Rahmawati (2012) dan Khuzaini (2016).

Pengaruh Debt to Asset Ratio Dimoderasi oleh Kepemilikan Institusional

Berdasarkan hasil penelitian menunjukkan bahwa secara signifikan kepemilikan institusional mampu memperkuat pengaruh antara debt to asset ratio terhadap ROA. Arah positif dari hasil penelitian ini menunjukkan jika persentase kepemilikan institusional tinggi di dalam perusahaan akan memperkuat hubungan

antara debt to asset ratio dengan ROA sehingga akan meningkatkan profitabilitas perusahaan. Hal tersebut karena investor institusional dapat disubstitusikan untuk melaksanakan fungsi monitoring dalam mendisiplinkan penggunaan debt dalam struktur modal.

Ketika kepemilikan institusional tinggi di dalam perusahaan akan dapat memperkuat hubungan antara utang terhadap profitabilitas, pernyataan tersebut sejalan dengan penelitian Wickremangsihe dan Pathirawasam (2012). Semakin tinggi debt maka semakin besar jumlah modal pinjaman yang digunakan dalam menghasilkan keuntungan bagi perusahaan. Hasil penelitian ini didukung dengan penelitian yang dilakukan oleh Hadiani (2016), Mirawati (2013) menunjukkan bahwa kepemilikan institusional dinyatakan memiliki pengaruh positif pada profitabilitas.

Pengaruh Current Ratio terhadap ROA Dimoderasi oleh Kepemilikan Institusional

Hasil penelitian menunjukkan bahwa secara signifikan kepemilikan institusional mampu memperkuat pengaruh antara current ratio terhadap ROA. Semakin tinggi likuiditas perusahaan maka profitabilitas akan menurun sehingga likuiditas di dalam perusahaan harus seimbang, pernyataan tersebut sejalan dengan penelitian Ulazanah dan Murtaqi (2015).

Van Horne (2012:217) menyatakan bahwa perusahaan dihadapkan pada masalah adanya trade off antara likuiditas dan profitabilitas. Likuiditas yang meningkat merupakan biaya dari kemampuan memperoleh profitabilitas yang menurun. Ketika perusahaan ingin meningkatkan profitabilitasnya, perusahaan

tersebut akan menghadapi turunnya tingkat likuiditas. Semakin tinggi likuiditas maka semakin baiklah posisi perusahaan di mata kreditur. Ditinjau dari pemegang saham, likuiditas yang tinggi tidak menguntungkan karena menyebabkan dana-dana menganggur. Adanya kepemilikan institusional dapat memonitor dalam pengelolaan likuiditas di dalam perusahaan, sehingga kepemilikan institusional dapat memperkuat hubungan antara current ratio dengan ROA.

Pengaruh Inventory Turnover terhadap ROA dimoderasi oleh Kepemilikan Institusional

Hasil penelitian menunjukkan bahwa secara signifikan kepemilikan institusional mampu memperkuat pengaruh positif antara inventory turnover terhadap ROA. Hubungan antara perputaran persediaan dengan profitabilitas adalah hubungan yang searah, jika perputaran persediaan tinggi maka profitabilitas akan meningkat begitupun sebaliknya, pernyataan tersebut sejalan dengan hasil penelitian Syafitri (2015). Semakin besar kepemilikan institusional maka pemanfaatan aktiva perusahaan semakin efisien, sehingga kepemilikan institusional dapat memonitor dalam pengelolaan aktivitas perusahaan.

Implikasi Hasil Penelitian

Hasil penelitian ini memiliki implikasi teoritis dan praktis. Secara teoritis, hasil penelitian ini menunjukkan bahwa kepemilikan institusional mampu memoderasi pengaruh debt to asset ratio, current ratio dan inventory turnover terhadap ROA. Penelitian ini juga menemukan debt to asset ratio berpengaruh negatif dan signifikan terhadap ROA. Begitu juga inventory turnover berpengaruh positif dan signifikan terhadap ROA. Namun, secara parsial current ratio tidak

berpengaruh signifikan terhadap ROA. Hasil analisis koefisien determinasi sebesar 0,260 mempunyai arti bahwa sebesar 26% informasi yang terkandung dalam data dapat dijelaskan oleh model yang dibentuk sedangkan sisanya yaitu 74% dijelaskan oleh variabel lain di luar model yang dibentuk.

Implikasi praktis dalam penelitian ini adalah dengan adanya penelitian terhadap profitabilitas perusahaan di Indonesia terutama penelitian khusus terhadap perusahaan sektor barang konsumsi diharapkan dapat dijadikan sebagai bahan pertimbangan bagi para investor untuk menganalisis dan menetapkan pilihan investasi yang tepat, sehingga investor dapat meminimalkan risiko atas investasinya dan mengoptimalkan keuntungan yang ingin dicapai. Selain itu, diharapkan penelitian ini dapat dijadikan dasar penelitian dan pertimbangan bagi para pengambil keputusan (eksekutif) dalam pengambilan keputusan di masa yang akan datang. Penelitian ini diharapkan dapat dijadikan motivasi oleh manajemen untuk meningkatkan kinerja manajemen sehingga dapat tercermin di dalam laporan keuangan yang dibuat dan agar dapat digunakan sebagai dasar pengambilan keputusan mengenai kebijaksanaan yang menyangkut rasio kinerja keuangan perusahaan terhadap keputusan investasi saham.

SIMPULAN DAN SARAN

Berdasarkan uraian pada hasil penelitian maka dapat ditarik simpulan yaitu sebagai berikut: 1) Debt to asset ratio berpengrauh negatif signifikan terhadap ROA pada perusahaan sektor barang konsumsi di Bursa Efek Indonesia 2) Current ratio tidak berpengaruh signifikan terhadap ROA pada perusahaan sektor barang konsumsi di Bursa Efek Indonesia 3) Inventory turnover berpengaruh positif

signifikan terhadap ROA pada perusahaan sektor barang konsumsi di Bursa Efek Indonesia 4) Kepemilikan institusional secara signifikan mampu memperkuat pengaruh debt to asset ratio terhadap ROA pada perusahaan sektor barang konsumsi di Bursa Efek Indonesia 5) Kepemilikan institusional secara signifikan mampu memperkuat pengaruh current ratio terhadap ROA pada perusahaan sektor barang konsumsi di Bursa Efek Indonesia 6) Kepemilikan institusional secara signifikan mampu memperkuat pengaruh inventory turnover terhadap ROA pada perusahaan sektor barang konsumsi di Bursa Efek Indonesia.

Saran yang dapat diberikan berdasarkan hasil dari penelitian ini adalah sebagai berikut : 1) Bagi pihak perusahaan hendaknya memperhatikan faktor yang memiliki pengaruh signifikan terhadap ROA, yaitu debt to asset ratio dan inventory turnover serta kepemilikan institusional 2) Pengembangan penelitian ini disarankan menambah variabel lain sebagai variabel independen yang dapat mempengaruhi ROA atau menambahkan proksi dari masing-masing variabel independen, karena 74% ROA dipengaruhi oleh variabel lain diluar dari variabel dalam penelitian ini. 3) Penelitian ini menggunakan kepemilikan institusional sebagai variabel moderasi pada pengaruh debt to asset ratio, current ratio dan inventory turnover terhadap ROA. Pengembangan penelitian ini disarankan menambah atau menggunakan variabel lain sebagai variabel moderasi. 4) Bagi para investor dan calon investor yang ingin berinvestasi di perusahaan barang konsumsi yang terdaftar di Bursa Efek Indonesia sebaiknya memperhatikan debt to asset ratio, inventory turnover, dan kepemilikan institusional yang akan mampu menaikkan dan berpengaruh terhadap

ROA secara signifikan agar dapat dijadikan pertimbangan dalam pengambilan kepetusan investasi yang lebih bijaksana.

REFERENSI

Ainiyah, Qurotul dan Khuzaini. 2016. Pengaruh Perputaran Piutang, Perputaran Persediaan dan Debt To Equity Ratio Terhadap Profitabilitas. Jurnal Ilmu dan Riset Manajemen, 5 (1):1-19.

Ambarwati, Novi Sagita. 2015. Pengaruh Modal Kerja, Likuiditas, Aktivitas dan Ukuran Perusahaan terhadap Profitabilitas Pada Perusahaan Manufaktur di Bursa Efek Indonesia. E-Jurnal Akuntansi Universitas Pendidikan Ganesha, 3 (1).

Anarfi, Dhaniel dan Kofi Ampadu Boateng. 2016. The Relationship Between Working Capital Management and Profitability: Evidence From The Czech Agric And Forest Industry. Journal of Arts, Science and Commerce, 8(3): 109-116.

Asiah, A. N. 2011. Analisis Faktor-Faktor Yang Mempengaruhi Kinerja Keuangan Industri Tekstil Yang Terdaftar Pada Bursa Efek Indonesia. Jurnal Ilmu-ilmu Social, 3 (2):189-198.

Bitatar, Riyandi. 2016. Analisis Pengaruh Manajemen Modal Kerja, Ukuran Perusahaan dan DER Terhadap Profitabilitas Perusahaan (Studi Pada Perusahaan Consumer Goods yang Terdaftar di Bursa Efek Indonesia Periode 2012-2015). Skripsi. Universitas Diponegoro Semarang.

Brigham, Eugene F and Joel F Houston. 2011. Dasar-Dasar Manajemen Keuangan. Jakarta: Salemba Empat.

Budiasih, I G.A.N. dan Ni Made Vironika Sari. 2014. Pengaruh Debt To Equity Ratio, Firm Size, Inventory Turnover Dan Assets Turnover Pada Profitabilitas. E-Jurnal Akuntansi Universitas Udayana, 6 (2):261-273.

Bulin, Sherry. 2016. Impact of Working Capital Management on Firm's Profitability. International Journal of Accounting & Business Management, 4(2): 227-241.

Bursa Efek Indonesia. 2017. IDX Yearly Statistics 2016. http://www.idx.co.id/. (Diunduh tanggal 17 Juni 2017).

Chariton, M., Lois, P. and Santoso. 2012. The Relationship Between Working Capital Management And Firm’s Profitability: An Empirical Investigation For An Emerging Asian Country. Journal of International Business and Economics Research, 11(8): 839-848.

Chen, Sylvia dan Hening Widi Oetomo. 2015. Pengaruh Leverage, Likuiditas dan Perputaran Modal Kerja Terhadap Profitabilitas. Jurnal Ilmu dan Riset Manajemen, 4 (10):2-21.

Dewi, Rizky Aprilian Kusuma. 2016. Pengaruh Debt to Asset Ratio dan Perputaran Persediaan Terhadap Profitabilitas Perusahaan Tekstil dan Garment yang Terdaftar di ISSI. Skripsi. Fakultas Ekonomi dan Bisnis, Universitas Airlangga.

Diana, Putri Ayu. 2016. Pengaruh Perputaran Kas, Piutang, Persediaan Terhadap Profitabilitas Pada Perusahaan Semen di BEI. Jurnal Ilmu Riset Manajemen, 5 (3):2-18.

Fachrudin, Khaira Amalia. 2011. Analisis Pengaruh Struktur Modal, Ukuran Perusahaan, dan Agency Cost Terhadap Kinerja Perusahaan. Jurnal Akuntansi dan Keuangan, 13 (1):37-46.

Fahmi, Irham. 2016. Pengantar Manajemen Keuangan. Bandung: Alfabeta.

Fitri, Margi Cahyaning, Agus Supriyanto dan Abrar. 2016. Analysis Of Debt To Equity Ratio, Firm Size, Inventory Turnover, Cash Turnover, Working Capital Turnover and Current Ratio To Profitability Company (Study On Mining Companies Listed In BEI Period 2010-2013). Journal Of Accounting, 2 (2).

Gitundu, E.W., Kiprop, S.K., Kibet, L.K., Kisaka, S.E., (2016) The Influence of Ownership Structure on Financial Performance of Privatized Companies in Kenya. Journal of Business Management, 10(4): 75-88.

Gugong, Arugu, L. and Dandogo. 2014. The Imapact Ownership Structure on the Financial Performance of Listed Insurance Firms in Nigeria Benjamin Kumai. Journal of Academic Research in Accounting, Finance and Management Sciences, 4(1): 409-416.

Hadiani, Intania. 2016. Pengaruh Pengungkapan Corporate Social Responsibility, Kepemilikan Manajerial, Kepemilikan Institusional, Terhadap Kinerja Keuangan. Jurnal Ilmu dan Riset Akuntansi, 5 (5):1-16.

Hanafi, Mamduh. 2016. Manajemen Keuangan. Edisi 2. Yogyakarta: BPFE.

Horne, James C. Van dan John M. Wachowicz. 2012. Prinsip-Prinsip Manajemen Keuangan. Edisi 13. Jakarta: Salemba Empat.

Husnan, Suad dan Enny Pudjiastuti. 2015. Dasar-Dasar Manajemen Keuangan. Edisi Ketujuh.Yogyakarta: UPP STIM YKPN.

Ismail, Rizwan. 2016. Impact of Liquidity Management on Profitability of Pakistani Firms: A Case of KSE-100 Index. Journal of Innovation and Applied Studies, 14(2): 304-314.

Kasmir. 2012. Analisis Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

Mansur, M. Khafidz. 2015. Pengaruh Likuiditas dan Solvabilitas Terhadap Profitabilitas. Skripsi. Universitas Islam Negeri Walisongo. Semarang.

Marusya, Pontororing dan Magantar Mariam. 2016. Pengaruh Struktur Modal Terhadap Profitabilitas Pada Perusahaan Tobacco Manufacturers yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2008-2015. Jurnal Berkala Ilmiah Efisiensi, 16 (03):484-492.

Mahardhika, P.A dan Marbun, D.P. 2016. Pengaruh Current Ratio dan Debt To Equity Ratio Terhadap Return On Assets. Widyakala, Vol 3:23-28.

Mirawati. 2013. Pengaruh Struktur Kepemilikan dan Ukuran Perusahaan Terhadap Profitabilitas Pada Perusahaan Property dan Realestate yang Terdaftar di Bursa Efek Indonesia. Skripsi. Universitas Maritim Raja Ali Haji. Tanjungpinang.

Najjar, Dana. 2015. The Effect of Institutional Ownership on Firm Performance: Evidence from Jordanian Listed Firms. International Journal of Economics and Finance, 7(12): 97-104.

Nassar. 2016. The Impact of Capital Structure on Financial Performance of The Firms: Evidence From Borsa Istanbul. Journal of Business and Financial Affairs, 5(2): 1-4.

Pathirawasam, Chandrapala dan Guneratne Wickremasinghe. 2012. Ownership Concentration And Financial Performance: The Case Of Sri Lankan Listed Companies. Corporate Ownership and Control, 9(4): 170-177.

Patricia, M. 2014. Pengaruh Kepemilikan Institusional, Kepemilikan Manajerial, Set Kesempatan Investasi, dan Arus Kas Bebas Terhadap Kebijakan Utang Perusahaan. Skripsi.Universitas Diponegoro Semarang.

Ponsian, Ntui, Kiemi Crispina, Gwatako Tago, dan Halim Mkiibi. 2014. The Effect of Working Capital Management on Profitability. International Journal of Economics, Finance and Management Sciences, 2(6): 347-355.

Pramesti, Dian, Anita Wijayanti dan Siti Nurlaela. 2016. Pengaruh Rasio Likuiditas, Leverage, dan Aktivitas terhadap Profitabilitas Perusahaan Sub Sektor Otomotif dan Komponen di Bursa Efek Indonesia. Skripsi. Universitas Islam Batik. Surakarta.

Putry, Nur Anita Chandra dan Teguh Erawati. 2013. Pengaruh Current Ratio, Total Assets Turnover dan Net Profit Margin Terhadap Return On Assets. Jurnal Akuntansi. 1 (2):22-34.

Rahmawati, Fitri Linda. 2012. Pengaruh Current Ratio, Inventory Turnover, dan Debt to Equity Ratio terhadap Return on Assets (Studi Pada Perusahaan Food and Beverage yang Listing di Bursa Efek Indonesia Tahun 20072009). Skripsi. Jurusan Akuntansi Universitas Negeri Malang.

Ratnasari, Linda. 2016. Pengaruh Leverage, Likuiditas, Ukuran Perusahaan Terhadap Profitabilitas Pada Perusahaan Otomotif di BEI. Jurnal Ilmu dan Riset Manajemen, 5 (6):1-15.

Rifqi, Candra Triwunasis. 2013. Pengaruh Good Corporate Governance Terhadap Kinerja Keuangan (Studi Kasus Pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2012). Skripsi. Fakultas Ekonomi Universitas Negeri Semarang.

Ritonga, M. Kertahadi dan S, M, rahayu. 2014. Pengaruh Financial Leverage Terhadap Profitabilitas. Jurnal Administrasi Bisnis, 8 (2):1-10.

Salehi, M. 2012. The Relation of Working Capital And Fixed Assets. Journal of Economics and Business Administration, 80-93.

Sanjaya, I Dewa Gd Gina., I Md. Surya Negara Sudirman dan M. Rusmala Dewi. 2015. Pengaruh Likuiditas dan Aktivitas Terhadap Profitabilitas Pada PT PLN (PERSERO). E-Jurnal Manajemen Unud, 4 (8):2350-2359.

Solimun, MS, Dr. Adji Achmad Rinaldo dan Nurjannah, S.Si. 2017. Metode Statistika Multivariat. Malang: UB Press.

Suta, Wayan P., Putu Ayu A.A dan I Nyoman Sugiarta. 2016. Pengaruh Kebijakan Utang Pada Nilai Perusahaan dengan Kepemilikan Institusional Sebagai Variabel Moderasi. Jurnal Bisnis dan Kewirausahaan, 12 (3).

Syafitri, Lili. 2015. Pengaruh Inventory Turnover dan Total Asset Turnover Terhadap Profitabilitas Pada CV. Teluk Kenanga Ogan Ilir. Jurnal Ilmiah STIE MDP, 4 (2):74-83.

Thuraisingam, Ravivathani. 2015. The Effects of Liquidity Management on Firm Profitability: Evidence from Sri Lankan Listed Companies. Journal of Finance and Accounting, 6(5): 2222-1697.

Ulzanah, Asifa Arief dan Isrochmani Murtaqi. 2015. The Impact of Earning Per Share, Debt to Equity Ratio, and Current Ratio Towards the Profitability of Companies Listed in LQ45 from 2009-2013. Journal of Business and Management, 4(1): 18-27.

Utama, Alfarizi Cahya dan Abdul Muid. 2014. Pengaruh Current Ratio, Debt Equity Ratio, Debt Asset Ratio, dan Perputaran Modal Kerja Terhadap Return On Asset Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2010-2012. Journal Of Accounting, 3 (2):1-13.

Wardana, Tantri Eka. 2013. Pengaruh Debt to Asset Ratio, Debt to Equity Ratio Terhadap Return On Assets Pada Perusahaan Pertanian yang Terdaftar di Bursa Efek Indonesia. Skripsi. Universitas Sumatera Utara. Medan.

Wiagustini, Ni Luh Putu. 2014. Manajemen Keuangan. Denpasar: Udayana Press.

Wiranata, Yulius Ardy. 2013. Pengaruh Struktur Kepemilikan Terhadap Profitabilitas Perusahaan Manufaktur di Indonesia. Jurnal Akuntansi dan Keuangan, 15 (1):15-26.

Yahya, Syarief Dienan. 2011. Analisis Pengaruh Leverage Keuangan Terhadap Profitabilitas Pada Perusahaan Telekomunikasi yang Terdaftar di BEI. Skripsi. Universitas Hasanuddin.

2288

Discussion and feedback