PENGARUH PROFITABILITAS TERHADAP NILAI PERUSAHAAN DENGAN CORPORATE SOCIAL RESPONSIBILITY SEBAGAI VARIABEL MEDIASI PADA PERUSAHAAN PERTAMBANGAN

on

E-Jurnal Manajemen Unud, Vol. 6, No. 2, 2017: 1112-1138

ISSN : 2302-8912

PENGARUH PROFITABILITAS TERHADAP NILAI PERUSAHAAN DENGAN CORPORATE SOCIAL RESPONSIBILITY SEBAGAI

VARIABEL MEDIASI PADA PERUSAHAAN PERTAMBANGAN

Dea Putri Ayu 1

2

-

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia e-mail: deaputri_92@yahoo.com

ABSTRAK

Tujuan penelitian ini adalah menganalisis: (1) Pengaruh profitabilitas terhadap CSR. (2) Pengaruh profitabilitas dan CSR terhadap nilai perusahaan. (3) Pengaruh profitabilitas terhadap nilai perusahaan melalui CSR. Populasi yang diteliti yaitu perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2010-2014. Teknik pengambilan sampel menggunakan teknik sampling jenuh dan diperoleh sampel sebanyak 24 perusahaan dengan jumlah 120 pengamatan. Penelitian ini menggunakan metode observasi non partisipan yang diambil dari data laporan tahunan dan laporan

keuangan perusahaan. Teknik analisis yang digunakan adalah analisis jalur (path

analysis). Hasil penelitian ini yaitu: (1) Profitabilitas terbukti berpengaruh positif

signifikan terhadap CSR. (2) Profitabilitas dan CSR terbukti berpengaruh positif

signifikan terhadap nilai perusahaan. (3) Profitabilitas secara signifikan berpengaruh positif terhadap nilai perusahaan melalui CSR. Hasil tersebut menunjukkan bahwa CSR dapat memediasi pengaruh profitabilitas terhadap nilai perusahaan.

Kata kunci: profitabilitas, corporate social responsibility, nilai perusahaan

ABSTRACT

The purpose of this study was to analyze : (1) The effect of profitability on CSR. (2) Effect of profitability and CSR on firm value. (3) The effect of the profitability on the firm value through CSR. Population studied is the mining company listed in the Indonesia Stock Exchange (BEI) 2010-2014. The sampling technique that used saturated sampling techniques and obtained as many as 24 companies with a total of 120 observations. This study using non-participant observation method taken from annual report and financial statement of companies. The analysis technique used is path analysis (path analysis). The results of this study are : (1) Profitability proven significant positive effect on CSR. (2) Profitability and CSR proven significant positive effect on firm value. (3) Profitability significantly positive effect on the value of the company through CSR. This syudy shows that CSR is able to mediate the effect of profitability on firm value.

Keywords: profitability, corporate social responsibility, firm values

PENDAHULUAN

Tujuan jangka panjang dari dibentuknya suatu perusahaan yaitu untuk memaksimalkan nilai perusahaan dengan meningkatkan kemakmuran pemilik atau pemegang saham. Nilai perusahaan adalah suatu keadaan tertentu yang telah diraih perusahaan dimana menggambarkan persepsi investor terhadap kinerja manajemen dalam mengelola perusahaan melalui serangkaian proses pelaksanaan fungsi manajemen dari semenjak perusahaan didirikan hingga saat ini. Nilai perusahaan yang tinggi menunjukkan prestasi kinerja yang baik sehingga menjadi keinginan para pemiliknya. Semakin tinggi nilai perusahaan, semakin besar kemakmuran yang akan diterima oleh pemilik perusahaan (Wiagustini, 2013:9).

Nilai perusahaan adalah harga yang bersedia dibayar oleh calon pembeli apabila perusahaan tersebut dijual yang dikaitkan dengan harga saham (Kusumajaya, 2011). Semakin tinggi harga saham suatu perusahaan di pasar modal, maka menunjukkan semakin tingginya kekayaan pemilik perusahaan yang tercermin dari semakin tingginya nilai perusahaan. Nilai perusahaan yang tinggi menggambarkan bahwa kinerja perusahaan dalam keadaan baik sehingga dapat meyakinkan investor akan baiknya prospek perusahaan di masa mendatang.

Pada umumnya, nilai perusahaan dapat diukur dengan menggunakan rasio keuangan, salah satunya price to book value (PBV). Rasio PBV merupakan perbandingan market value suatu saham terhadap book value, sehingga dapat diketahui apakah tingkat harga sahamnya overvalued atau undervalued dari book value. Nilai PBV yang rendah dicerminkan melalui harga saham yang undervalued dimana mengindikasikan adanya penurunan kualitas dan kinerja

fundamental emiten. Harga saham yang overvalued atau nilai PBV yang tinggi mencerminkan persepsi investor yang berlebihan terhadap perusahaan. Terdapat beberapa aspek yang dapat mempengaruhi nilai perusahaan, salah satunya dari aspek keuangan yaitu profitabilitas (Johan, 2012).

Profitabilitas adalah kemampuan perusahaan dalam mengelola sumber daya perusahaan untuk menghasilkan laba bagi investor. Profitabilitas dianggap penting karena profitabilitas sebagai indikator dalam mengukur kinerja keuangan suatu perusahaan sehingga dapat dijadikan acuan untuk menilai perusahaan (Sastrawan, 2016). Perspektif teori sinyal menekankan bahwa perusahaan dapat meningkatkan nilai perusahaan dengan memberikan sinyal kepada investor melalui pelaporan informasi terkait kinerja perusahaan sehingga dapat memberikan gambaran akan prospek usaha di masa datang. Semakin tinggi angka profitabilitas yang tercantum pada laporan keuangan, berarti semakin baik kinerja keuangan perusahaan, maka akan mencerminkan kekayaan investor yang semakin besar dan prospek perusahaan kedepan dinilai semakin menjanjikan. Pertumbuhan prospek tersebut oleh investor akan ditangkap sebagai sinyal positif sehingga dapat meningkatkan nilai perusahaan di mata investor yang tercermin dari meningkatnya harga saham perusahaan.

Profitabilitas dalam penelitian ini diukur dengan menggunakan rasio Return On Asset (ROA). Rasio ROA adalah rasio untuk mengukur tingkat efisiensi kegiatan operasional perusahaan dalam menghasilkan laba bersih dari penggunaan aset perusahaan. Semakin tinggi nilai ROA maka semakin efisien penggunaan aset perusahaan dalam menghasilkan laba bersih yang lebih besar

sehingga posisi perusahaan akan dinilai semakin baik. Pertumbuhan ROA akan memberikan sinyal positif kepada pasar bahwa perusahaan dapat menjamin kesejahteraan investor melalui tingkat return investasi yang tinggi. Pertumbuhan ROA juga dapat meyakinkan investor bahwa perusahaan mempunyai prospek pertumbuhan yang baik. Investor akan termotivasi untuk meningkatkan transaksi permintaan saham sehngga akan berdampak pada kenaikan harga saham dan peningkatan nilai perusahaan.

Profitabilitas (ROA) secara signifikan berpengaruh positif terhadap nilai perusahaan, hal ini sesuai dengan hasil penelitian yang dilakukan oleh Martini dkk. (2014), Garmayuni (2015), Johan (2012), serta Dewi dan Wirajaya (2013). Hasil penelitian tersebut menemukan bahwa semakin tinggi nilai ROA, maka nilai perusahaan juga akan semakin tinggi. Hasil kontradiktif ditunjukkan dalam penelitian yang dilakukan oleh Susilowati (2011) dan Herawati (2012) menemukan bahwa variabel ROA berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan yang artinya semakin tinggi nilai ROA tidak akan mempengaruhi naik atau turunnya nilai perusahaan. Kondisi tersebut disebabkan peningkatan profitabilitas atau kinerja keuangan saja tidak cukup untuk mempengaruhi persepsi pasar terhadap nilai perusahaan sehingga disinyalir ada aspek lain yang turut mempengaruhi.

Pada dasarnya, terdapat beberapa aspek lain yang dapat mempengaruhi nilai perusahaan, yaitu salah satunya dari aspek kinerja sosial dalam bentuk tanggung jawab sosial perusahaan (Corporate Social Responsibility). Corporate Social Responsibility (CSR) merupakan bentuk pemahaman perusahaan akan

pentingnya tanggung jawab perusahaan dalam meminimalisir efek negatif yang timbul dari segala kebijakan dan aktifitas operasional perusahaan. Konsep CSR adalah konsep yang berfokus pada pemenuhan kesejahteraan triple bottom line dengan tidak hanya berorientasi pada profit bagi shareholder semata (single bottom line), akan tetapi juga berfokus dalam membangun hubungan sosial terhadap stakeholder dan kelestarian lingkungan alam sekitar yang diharapkan dapat mendukung peningkatan kinerja dan nilai perusahaan. Konsep CSR dijadikan indikator penting untuk menilai kemampuan perusahaan dalam mempertahankan eksistensi dan pertumbuhan bisnis secara berkelanjutan

Peran CSR sangat penting terlebih bagi perusahaan yang menjalankan kegiatan usahanya di bidang dan atau berkaitan dengan sumber daya alam dikarenakan perusahaan wajib melaksanakan tanggung jawab sosial dan lingkungan sesuai dalam UU Perseroan Terbatas No. 40 tahun 2007 pasal 74 (www.bapepam.go.id). Keputusan Ketua Badan Pengawas Modal dan Lembaga Keuangan No. KEP-134/BL/2006 mewajibkan perusahaan publik untuk menyampaikan laporan tahunannya yang berisi penjelasan terkait aktivitas dan cost yang digunakan dalam kegiatan tanggung jawab sosial dan lingkungan. Corporate Social Responsibility menjadi salah satu aspek yang dapat dipertimbangkan pengaruhnya dalam memaksimalkan nilai perusahaan.

Pengungkapan CSR dapat meningkatkan nilai perusahaan sebab teori stakeholder menekankan bahwa perusahaan wajib mengungkapkan informasi kegiatan CSR sebagai bentuk rasa tanggung jawab perusahaan terhadap pihak stakeholder yang terkena dampak dari keberadaan perusahaan (Chairiri dan

Ghozali, 2007). Pengungkapan CSR yang lebih luas dalam laporan tahunan merupakan sinyal positif yang diberikan perusahaan kepada stakeholder agar terjalin komunikasi yang baik diantara kedua pihak tersebut sehingga menimbulkan kepuasan dari stakeholder. Perusahaan yang dapat mempertahankan kepuasaan dari stakeholder, maka perusahaan tersebut akan memperoleh penerimaan terhadap keberadaan perusahaan di tengah-tengah masyarakat. Perusahaan juga mendapatkan dukungan dan persetujuan dari stakeholder terhadap kebijakan yang diambil dalam rangka meningkatkan nilai perusahaan.

Indikator pengungkapan CSR dalam penelitian ini diukur dengan proksi Corporate Social Responsibility Disclosure Index (CSRDI) dimana mengacu pada pedoman standar pengungkapan CSR yang diakui secara internasional yaitu Global Reporting Initiative G3.1 (GRI G3.1). Indikator pengungkapan ini dijabarkan dalam 84 item pengungkapan tanggung jawab sosial perusahaan. Semakin banyak item CSR yang diungkapkan maka semakin baik prospek kinerja perusahaan di masa mendatang dan semakin baik pula persepsi investor terhadap perusahaan yang tercermin dari meningkatnya harga saham dan nilai perusahaan.

Pengungkapan CSR secara signifikan berpengaruh positif terhadap nilai perusahaan, dimana hal tersebut sejalan dengan penelitian yang dilakukan oleh Nguyen et al. (2015), Fodio et al. (2013), Silvia (2012), Gherghina et al. (2014), Harjoto dan Jo (2011) serta Servaes dan Tamayo (2013) menjelaskan bahwa semakin luas pengungkapan CSR maka semakin tinggi nilai perusahaan. Hasil bertentangan ditunjukkan dalam penelitian Kurniasari dan Warastuti (2015), Mulyadi dan Yunita (2012), serta Tija dan Setiawati (2012) yang menemukan

bahwa pengungkapan CSR berpengaruh negatif dan tidak signifikan terhadap nilai perusahaan.

Tingkat pengungkapan CSR yang dilaksanakan oleh setiap perusahaan masih beragam, hal ini disebabkan oleh faktor yang mempengaruhi pengungkapan CSR itu sendiri, salah satunya profitabilitas (Ratna, 2016). Semakin tinggi profitabilitas perusahaan maka semakin luas pengungkapan tanggung jawab sosial perusahaan kepada stakeholder (Rani, 2013). Berdasarkan perspektif teori stakeholder, dimana perusahaan dengan profitabilitas tinggi mencerminkan prestasi kinerja yang baik dan sumber daya yang dimiliki perusahaan semakin besar sehingga berdampak pada meningkatnya harapan stakeholder akan kewajiban perusahaan terhadap pengungkapan informasi terkait kegiatan CSR (Ikbal, 2012). Pengungkapan CSR dalam laporan tahunan menunjukkan keberpihakan perusahaan terhadap kepentingan stakeholder, dimana pada nantinya akan menghasilkan keuntungan yang lebih besar bagi perusahaan di kemudian hari.

Profitabilitas secara signifikan berpengaruh positif terhadap pengungkapan CSR, hal tersebut sejalan dengan penelitian yang dilakukan oleh Iqbal et al. (2012), Rani (2013), Uadiale dan Fagbemi (2012), serta Vintila dan Duca (2013). Penelitian tersebut menjelaskan bahwa semakin tinggi profitabilitas maka pengungkapan CSR yang dilakukan perusahaan akan semakin banyak. Hasil yang berlawanan ditunjukkan dalam penelitian Nur dan Priantinah (2012), Gerrard dan Thierry (2015), Mehar dan Rahat (2007), serta Alikhani dan Maranjory (2013)

yang menemukan bahwa profitabilitas berpengaruh negatif dan tidak signifikan terhadap pengungkapan CSR.

Berdasarkan hasil penelitian yang telah dilakukan sebelumnya dimana menunjukkan hasil yang tidak konsisten terkait pengaruh profitabilitas terhadap nilai perusahaan sehingga diindikasikan adanya variabel lain yang mempengaruhi hubungan diantara keduanya. Corporate Social Responsibility (CSR) digunakan sebagai variabel mediasi yang diduga dapat memediasi hubungan antara profitabilitas dan nilai perusahaan. Alasan penggambilan Corporate Social Responsibility dikarenakan pemerintah sedang mengoptimalkan isu penting terkait kerusakan lingkungan, dimana Undang-Undang juga mewajibkan perseroan untuk melaksanakan CSR. Perusahaan wajib bertanggung jawab terhadap kepentingan stakeholder akan pengungkapan informasi terkait kegiatan CSR.

Hubungan pengungkapan CSR dalam memediasi pengaruh profitabilitas terhadap nilai perusahaan. Perusahaan dengan tingkat profitabilitas yang tinggi merupakan sebuah prestasi kinerja yang baik sehingga perusahaan akan mendapatkan banyak sorotan dari stakeholder, sehingga meningkatkan kewajiban perusahaan atas pelaporan informasi terkait kegiatan CSR. Selain itu, semakin tinggi profitabilitas, maka semakin tinggi pula kedudukan nilai perusahaan di mata investor. Teori sinyal memaparkan bahwa perusahaan dapat memberikan sinyal kepada investor melalui pengungkapan informasi berupa aspek keuangan (informasi laba) dan aspek non keuangan (informasi kegiatan CSR) dengan tujuan untuk meningkatkan nilai perusahaan. Perusahaan yang menyampaikan berita baik (good news) terkait kinerja perusahaan kepada investor diharapkan dapat

menjadi sinyal positif terhadap tingkat return investasi yang ditangkap oleh investor, sehingga berdampak pada kenaikan harga saham dan meningkatnya nilai perusahaan.

Hasil penelitian sebelumnya terkait peran pengungkapan CSR dalam memediasi pengaruh variabel profitabilitas terhadap nilai perusahaan menemukan hasil yang bertentangan. Pengungkapan CSR dapat memediasi hubungan antara profitabilitas dengan nilai perusahaan dinyatakan oleh hasil penelitian yang dilakukan oleh Silfyanie (2016). Hasil yang berbeda ditunjukkan dalam penelitian yang dilaukan oleh Fryza (2013) yang menunjukkan bahwa pengungkapan CSR tidak mampu memediasi hubungan antara profitabilitas dengan nilai perusahaan.

Perusahaan pertambangan dijadikan objek penelitian dikarenakan sektor ini berkaitan dengan pemanfaatan sumber daya alam yang tidak dapat diperbaharui. Perusahaan pertambangan dalam kegiatan usahanya mempunyai dampak lingkungan baik fisik maupun sosial yang relatif lebih tinggi dibandingkan perusahaan dengan komoditi lain. Perusahaan pertambangan wajib melaksanakan dan mengungkapkan CSR sebagai bentuk tanggung jawab perusahaan kepada stakeholder.

Apabila profitabilitas meningkat, maka perusahaan semakin aktif dalam mengungkapkan tanggung jawab sosial dan lingkungannya (Rani, 2013). Teori stakeholder menekankan bahwa perusahaan wajib memberikan transparansi informasi terkait segala kegiatan yang telah dilakukan perusahaan kepada stakeholder, salah satunya pengungkapan kegiatan CSR. Tingginya tingkat profitabilitas perusahaan disebabkan adanya prestasi kinerja yang baik sehingga

akan berdampak pada semakin besarnya sumber daya perusahaan dimana perusahaan akan mendapatkan banyak sorotan publik. Perusahaan akan melakukan pengungkapan CSR secara lebih luas agar keberadaan perusahaan dapat diterima oleh stakeholder guna menjamin kelangsungan hidup perusahaan dan mendapatkan laba yang lebih besar di kemudian hari. Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Rani (2013), Fryza (2013), Silfyanie (2016), Iqbal et al. (2006), Vintila et al. (2013), serta Uadiale dan Fagbemi (2011) menemukan bahwa profitabilitas berpengaruh positif dan signifikan terhadap pengungkapan CSR. Menurut teori dan penelitian yang telah dipaparkan, hipotesis yang diajukan dalam penelitian ini yaitu :

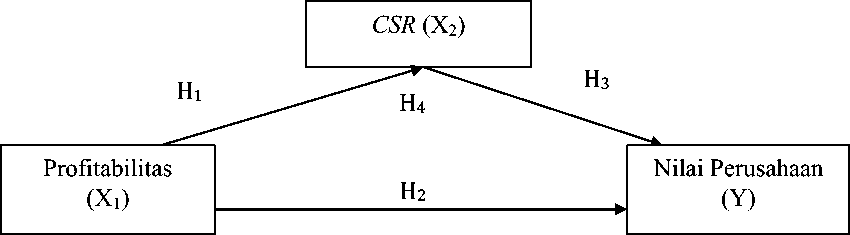

H1 : Profitabilitas berpengaruh positif dan signifikan terhadap Corporate Social Responsibility.

Profitabilitas menunjukkan seberapa besar kemampuan perusahaan dalam menghasilkan keuntungan bagi investor dimana kemampuan tersebut akan menentukan seberapa baik perusahaan di mata investor dari segi keuangannya. Pertumbuhan profitabilitas dari setiap periode dianggap sebagai sinyal positif oleh investor terkait kinerja perusahaan yang semakin baik dan prospek usaha yang semakin menjanjikan di masa depan sehingga dapat meningkatkan nilai perusahaan. Teori sinyal yang menyatakan bahwa peningkatan profitabilitas yang tercantum dalam laporan keuangan merupakan upaya memberikan sinyal positif kepada investor berkaitan dengan kinerja perusahaan dan pertumbuhan prospek usaha di masa mendatang (Rizqia dkk., 2013). Upaya tersebut dapat membangun sentimen positif dari investor sehingga berdampak terhadap kenaikan harga saham di pasar modal. Peningkatan harga saham dapat meningkatkan nilai perusahaan di

mata investor. Hasil penelitian yang dilakukan oleh Garmayuni (2015), Martini dkk. (2014), Johan (2012), serta Dewi dan Wirajaya (2013) menemukan bahwa profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan. Berdasarkan teori dan penelitian yang telah dipaparkan, maka dapat ditarik hipotesis sebagai berikut :

H2 : Profitabiltas berpengaruh positif dan signifikan terhadap nilai perusahaan.

Pengungkapan CSR yang lebih luas akan berdampak positif terhadap nilai perusahaan (Jo dan Harjoto, 2011). Berdasarkan dengan teori sinyal yang memaparkan bahwa perusahaan dapat memberikan sinyal kepada pihak eksternal melalui pelaporan informasi terkait kinerja perusahaan dalam rangka meningkatkan nilai perusahaan. Pengungkapan informasi CSR dalam laporan tahunan sebagai upaya mengirimkan sinyal reputasi positif di mata stakeholder terkait kepedulian perusahaan terhadap kelangsungan hidup dan prospek kinerja perusahaan di masa mendatang (Indrawan, 2011). Sinyal tersebut ditanggapi secara positif oleh investor dengan kenaikan harga saham serta nilai perusahaan yang mengalami peningkatan. Berdasarkan perspektif teori stakeholder dimana perusahaan wajib mengungkapkan informasi kegiatan CSR sebagai bentuk rasa tanggung jawab perusahaan terhadap pihak stakeholder yang terkena dampak dari keberadaan perusahaan (Chairiri dan Ghozali, 2007). Pengungkapan CSR yang lebih luas akan membuat perusahaan memperoleh dukungan atas keberpihakan stakeholder terhadap segala keputusan yang diambil dalam rangka meningkatkan nilai perusahaan. Hasil penelitian yang dilakukan oleh Servaes dan Tamayo (2013), Harjoto dan Jo (2011), Fodio et al. (2013), Ghergina et al. (2014), Nguyen

et al. (2015) dan Silvia (2012) juga menemukan bahwa CSR berpengaruh positif dan signifikan terhadap nilai perusahaan. Berdasarkan teori dan penelitian tersebut, maka dapat diajukan hipotesis sebagai berikut :

H3 : Corporate Social Responsibility berpengaruh positif dan signifikan terhadap nilai perusahaan.

Kinerja keuangan perusahaan dapat dilihat dari tingkat profitabilitasnya yaitu kemampuan perusahaan dalam mengelola sumber daya untuk menghasilkan keuntungan secara efektif dan efisien. Perusahaan dengan profitabilitas yang tinggi akan lebih aktif dalam mengungkapkan informasi kegiatan CSR sebagai bentuk tanggung jawab perusahaan kepada stakeholder (Sari, 2012). Perusahaan harus memenuhi tanggung jawab tersebut agar stakeholder mendukung setiap kegiatan yang dilakukan perusahaan dalam rangka meningkatkan nilai perusahaan. Nilai perusahaan dipengaruhi oleh beberapa faktor, dua diantaranya yaitu profitabilitas dan CSR. Semakin tinggi profitabilitas, maka semakin tinggi pula kedudukan nilai perusahaan di mata investor. Teori sinyal menekankan bahwa perusahaan dapat mengirimkan sinyal kepada pihak eksternal melalui pelaporan informasi terkait kinerja perusahaan untuk meminimalisir ketidakpastian akan prospek perusahaan di masa mendatang dengan tujuan meningkatkan nilai perusahaan (Putra dkk, 2013). Semakin tinggi profitabilitas, maka semakin tinggi pula kedudukan nilai perusahaan di mata investor. Pelaporan informasi terkait peningkatan profitabilitas dan pengungkapan CSR yang lebih luas akan memberikan dampak pada kualitas laporan keuangan perusahaan, dimana laporan tersebut sebagai bahan pertimbangan dalam mengambil keputusan berinvestasi bagi investor. Kedua informasi tersebut dapat menggambarkan

prospek bisnis yang baik di masa depan sehingga akan ditangkap oleh investor sebagai sinyal positif dimana berdampak pada meningkatnya harga saham dan nilai perusahaan. Hasil penelitian yang dilakukan oleh Silfyanie (2016) menemukan bahwa peran CSR dapat memediasi pengaruh profitabilitas terhadap nilai perusahaan. Berdasarkan rumusan hipotesis sebelumnya yang telah menguraikan hubungan profitabilitas terhadap CSR dan juga pengaruhnya terhadap nilai perusahaan secara parsial, maka rumusan yang dapat ditarik yaitu : H4 : Corporate Social Responsibility dapat memediasi pengaruh profitabilitas terhadap nilai perusahaan.

Berdasarkan penjelasan dan rumusan hipotesis diatas, maka kerangka konsep dari penelitian ini dibuat guna memberikan gambaran hubungan tiap variabel yang disajikan pada Gambar 1.

Gambar 1. Kerangka Konsep

METODE PENELITIAN

Penelitian ini menggunakan data sekunder yaitu laporan tahunan perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) dengan cara mengakses situs resmi BEI di www.idx.co.id. Seluruh perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) dan yang menerbitkan

laporan tahunan secara berturut-turut selama tahun 2010-2014 merupakan populasi yang diteliti dalam penelitian ini. Metode penentuan sampel dalam penenlitian ini yaitu sample jenuh (saturated sampling), yang artinya seluruh anggota populasi diikut sertakan sebagai sampel penelitian dan diperoleh sampel sebanyak 24 perusahaan sehingga terdapat 120 pengamatan. Variabel dalam penelitian ini terdiri dari variabel endogen atau variabel terikat (Y) yaitu nilai perusahaan, variabel eksogen atau variabel bebas (X1) adalah profitabilitas dan variabel mediasi (X2) dalam penelitian ini yaitu Corporate Social Responsibility.

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis jalur (path analysis) untuk menganalisis pola hubungan antar variabel sehingga dapat diketahui pengaruh langsung dan tidak langsung seperangkat variabel eksogen terhadap variabel endogen.

HASIL DAN PEMBAHASAN

Statistik Deskriptif Sampel Penelitian

Hasil dari pengujian statistik deskriptif dari variabel nilai perusahaan (PBV), profitabilitas (ROA) dan Corporate Social Responsibility (CSRDI) pada perusahaan pertambangan di BEI tahun 2010-2014 yang disajikan dalam Tabel 1.

Tabel 1.

Hasil Uji Statistik Deskriptif

|

N |

Minimum |

Maximum |

Mean |

Std. deviation | |

|

PBV |

120 |

-4.256 |

12.231 |

2.52505 |

2.534993 |

|

ROA |

120 |

-0.141 |

0.577 |

0.07926 |

0.117389 |

|

CSRDI |

120 |

0.119 |

0.988 |

0.47803 |

0.233322 |

Sumber: Data sekunder diolah, 2016

Variabel nilai perusahaan (PBV) pada Tabel 1 dengan nilai rata-rata sebesar 2,525 dan standar deviasi sebesar 2,535, kemudian nilai perusahaan tertinggi sebesar 12,231 dan nilai perusahaan terendah sebesar -4,256.

Variabel profitabilitas (ROA) pada Tabel 1 dengan nilai rata-rata 0,07926 dan standar deviasi sebesar 0,1174, kemudian profitabilitas tertinggi sebesar 0,577 sedangkan profitabilitas terendah sebesar -0,141.

Variabel CSR (CSRDI) pada Tabel 1 dengan nilai rata-rata 0,478 dan standar deviasi sebesar 0,233, kemudian CSR tertinggi sebesar 0,988 sedangkan nilai CSR terendah sebesar 0,119.

Hasil Uji Asumsi Klasik

Uji asumsi klasik terdiri dari uji normalitas, uji multikolinearitas, uji heteroskedasitas dan uji autokorelasi. Hasil uji asumsi klasik tersaji pada Tabel 2.

|

Tabel 2. Hasil Uji Asumsi Klasik Struktur I dan Struktur II | ||||||

|

Variabel |

Uji Asumsi Klasik | |||||

|

Uji Normalitas |

Uji Multikolinearitas |

Uji Heteros kedasitas |

Uji Autokorelasi | |||

|

Sig. 2 tailed |

Tolerance |

VIF |

Sig. |

DW | ||

|

I II |

I |

II I |

II |

I II |

I II | |

|

ROA (X1) |

0,068 0,301 |

- |

0,896 - |

1,116 |

0,191 0,382 |

1,772 1,953 |

|

CSR (X2) |

- |

0,896 - |

1,116 |

- 0,063 | ||

|

Sumber : Data sekunder diolah, 2016 | ||||||

Hasil uji normalitas pada Tabel 2 struktur I dan struktur II menunjukkan bahwa nilai sig. 2 tailed senilai 0,068 dan 0,301, sehingga data yang diuji berdistribusi normal karena nilai sig. 2 tailed lebih besar dari 0,05.

Hasil uji multikolinearitas struktur II pada Tabel 2, nilai tolerance variabel eksogen senilai 0,896 lebih dari 10% atau 0,01 dan nilai VIF variabel eksogen

sebesar 1,116 lebih kecil dari 10, sehingga model regresi struktur II bebas dari multikolinearitas antara variabel ROA dan variabel CSR.

Hasil uji autokorelasi pada Tabel 2, nilai DW struktur I sebesar 1,772 berada antara batas (du=1,7189) dan (4-du=2,2811), sedangkan DW struktur II sebesar 1,953 berada antara batas (du=1,7361) dan (4-du=2,2639), maka dapat disimpulkan model ini bebas dari gejala autokorelasi. Hasil uji heteroskedastisitas pada Tabel 2, diketahui nilai sig. pada struktur I dan struktur II lebih dari 0,05 sehingga penelitian ini bebas dari gejala heteroskedastisitas.

Pengujian Analisis Jalur (Path Analysis)

Analisis jalur (path analysis) dalam penelitian ini bertujuan untuk menganalisis hipotesis pengaruh langsung dan tidak langsung profitabilitas terhadap nilai perusahaan dengan CSR sebagai variabel mediasi.

Tabel 3.

Hasil Uji Analisis Jalur Regresi Struktur I

|

Variabel |

Unstandardized Coefficients |

Standardized Coefficients Beta |

t |

Sig | |

|

B |

Std. Error | ||||

|

( Constant) |

0.378 |

0.021 |

18.161 |

0.000 | |

|

ROA |

1.045 |

0.153 |

0.533 |

6.850 |

0.000 |

|

R Square = 0.285 Adj R Square = 0.278 |

F Hitung Probabilitas/Sig F |

= 46.921 = 0.000 | |||

Sumber : Data sekunder diolah, 2016

|

Tabel 4. Hasil Uji Analisis Jalur Regresi Struktur II | |

|

Variabel |

Unstandardized Standardized Coefficients Coefficients B Std. Error Beta T Sig |

|

( Constant) ROA CSRDI |

0.799 0.186 3.181 0.002 2.389 0.419 0.451 6.331 0.000 0.909 0.326 0.336 2.788 0.006 |

R Square = 0.478 F Hitung = 53.504

Adj R Square = 0.469 Probabilitas/Sig F = 0.000

Sumber : Data sekunder diolah, 2016

Pada Tabel 3 dan Tabel 4, selanjutnya dapat dihitung standar error dengan perhitungan sebagai berikut :

e i = √1-R2 ……………………………………………………………… (1)

e1 = √1-R2 = √1- 0,285 =0,846

e2 = √1-R2 = √1- 0,478 =0,722

Berdasarkan Tabel 3 dan Tabel 4, maka dapat dibuat persamaan regresi struktur I dan struktur II sebagai berikut :

Struktur I

CSR = P1ROA+ е1 …………………………………………………………. (2)

CSR = 0,533 ROA + 0,846

Struktur II

PBV = P2ROA+ P3CSR + e2 ……….………………………………………. (3)

PBV = 0,451ROA + 0,336CSR + 0,722

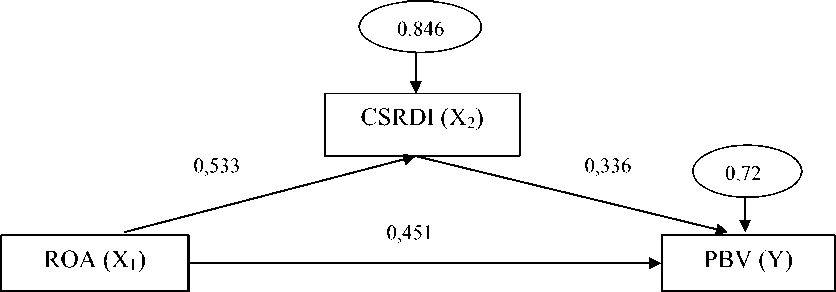

Validasi model jalur variabel profitabilitas (ROA), CSR (CSRDI), dan nilai perusahaan (PBV) yang dapat disajikan dengan memasukkan nilai koefisien Pi dan nilai standar eror (ei) akan tampak pada Gambar 2 berikut ini.

Gambar 2. Validasi Model Jalur

Sumber : Data sekunder diolah, 2016

Berdasarkan hasil analisis jalur pada Tabel 3 dan Tabel 4, diketahui nilai koefisien pengaruh langsung (PL), pengaruh tidak langsung (PTL) dan pengaruh totalnya (PT). Pengaruh langsung variabel profitabilitas terhadap nilai perusahaan sebesar 0,451; pengaruh tidak langsung variabel profitabilitas terhadap nilai perusahaan melalui CSR sebesar 0,533 x 0,336 = 0,179; sehingga jumlah pengaruh total yang dihasilkan adalah sebesar 0,451 + 0,179 = 0,630

Penghitugan koefisien determinasi total untuk memeriksa validitas suatu model, dengan hasil sebagai berikut.

R2m = 1 - (e1)2 (e2)2 ……….……………………………………….(4)

= 1 - (0,846) 2 (0,713)2 = 0,6268

Variasi data yang dipengaruhi oleh model sebesar 62,68% sehingga artinya informasi yang terkandung dalam data sebesar 62,68% dapat dijelaskan oleh model, sedangkan sisanya sebesar 37,32 % dijelaskan oleh variabel lain diluar model.

Hasil Uji Sobel

Berdasarkan Tabel 3 dan Tabel 4 menunjukkan besarnya nilai koefisien regresi sehingga dapat diketahui pengaruh mediasi signifikan atau tidak dengan menggunakan uji sobel yaitu sebagai berikut :

Sab = √b2Sa2 + a2Sb2 + Sa2Sb2 ……….……………………………………. (5)

Sab = √(0,909)2 (0,153)2 + (1,045)2 (0,326)2 + (0,153)2 (0,326)2

Sab = √0,13788

Sab= 0,37133

Diketahui Sab sebesar 0,37133 sehingga dapat dihitung nilai thitung

pengaruh mediasi sebagai berikut :

ab

Sab

(6)

0,9499

0,37133

= 2,55

Hasil uji kelayakan model (uji F) berdasarkan Tabel 3 dan Tabel 4, dapat dilihat nilai sig. uji F sebesar 0,000 kurang dari 0,05, sehingga menunjukkan bahwa variabel profitabilitas dan CSR berpengaruh secara simultan terhadap nilai perusahaan. Beradasarkan hasil tersebut, maka dapat disimpulkan bahwa model ini layak uji dan pengujian hipotesis dapat dilakukan.

Profitabilitas secara signifikan berpengaruh positif terhadap Corporate Social Responsibility. Berdasarkan hasil Tabel 3 diketahui nilai sig. t sebesar 0,000 kurang dari 0,05 (0,000 ≤ 0,05), sehingga terdapat pengaruh signifikan. Nilai beta pada standardized coefficient variabel profitabilitas terhadap CSR sebesar 0,533 yang mengindikasikan arah positif artinya semakin tinggi profitabilitas perusahaan, maka pengungkapan CSR semakin luas. Hasil penelitian ini sesuai dengan perspektif teori stakeholder dimana perusahaan wajib memberikan transparansi informasi terkait segala kegiatan yang telah dilakukan perusahaan kepada stakeholder, salah satunya pengungkapan kegiatan CSR. Tingginya tingkat profitabilitas perusahaan disebabkan adanya prestasi kinerja yang baik sehingga akan berdampak pada semakin besarnya sumber daya perusahaan dimana perusahaan akan mendapatkan banyak sorotan publik. Perusahaan akan melakukan pengungkapan CSR secara lebih luas agar

keberadaan perusahaan dapat diterima oleh stakeholder serta dapat menjamin kelangsungan hidup perusahaan dan mendapatkan laba yang lebih besar di kemudian hari. Hasil penelitian ini didukung oleh hasil penelitian yang dilakukan oleh Rani (2013), Fryza (2013), Silfyanie (2016), Iqbal et al. (2006), Vintila et al. (2013), Uadiale dan Fagbemi (2011) yang membuktikan bahwa profitabilitas berpengaruh positif dan signifikan terhadap pengungkapan CSR.

Profitabilitas secara signifikan berpengaruh positif terhadap nilai perusahaan. Berdasarkan hasil Tabel 4 diketahui bahwa nilai sig. t sebesar 0,000 kurang dari 0,05 (0,000 ≤ 0,05), sehingga terdapat pengaruh signifikan. Nilai beta pada standardized coefficient variabel profitabilitas terhadap nilai perusahaan sebesar 0,451 yang mengindikasikan arah positif artinya semakin tinggi profitabilitas yang diperoleh perusahaan, maka nilai perusahaan semakin meningkat. Hasil penelitian ini sesuai dengan perspektif teori sinyal yang menjelaskan bahwa peningkatan profitabilitas yang tercantum dalam laporan keuangan merupakan upaya dalam memberikan sinyal positif kepada investor berkaitan dengan kinerja perusahaan dan pertumbuhan prospek usaha di masa mendatang (Rizqia, dkk). Upaya tersebut dapat membangun sentimen positif dari investor sehingga berpengaruh terhadap kenaikan harga saham di pasar modal. Peningkatan harga saham dapat meningkatkan nilai perusahaan di mata investor. Hasil penelitian ini didukung oleh hasil penelitian yang dilakukan oleh Garmayuni (2015), Martini dkk. (2014), dan Johan (2012), serta Dewi dan Wirajaya (2013) yang membuktikan bahwa profitabilitas berpengaruh positif dan signifikan terhadap nilai perusahaan.

Corporate Social Responsibility secara signifikan berpengaruh positif terhadap nilai perusahaan. Berdasarkan hasil Tabel 4 dapat dilihat nilai sig. t. sebesar 0,006 kurang dari 0,05 (0,006 ≤ 0,05), sehingga terdapat pengaruh signifikan. Nilai beta pada standardized coefficient CSR terhadap nilai perusahaan sebesar 0,336 yang mengindikasikan arah positif artinya semakin luas pengungkapan CSR yang dilakukan oleh perusahaan, maka nilai perusahaan semakin meningkat. Hasil penelitian ini sesuai dengan perspektif teori sinyal dimana perusahaan dapat memberikan sinyal kepada pihak eksternal melalui pelaporan informasi yang terkait kinerja perusahaan dalam rangka meningkatkan nilai perusahaan. Pengungkapan informasi CSR dalam laporan tahunan sebagai upaya mengirimkan sinyal reputasi positif di mata stakeholder terkait kepedulian perusahaan terhadap kelangsungan hidup dan prospek kinerja perusahaan di masa mendatang (Indrawan, 2011). Sinyal tersebut ditanggapi secara positif oleh investor melalui kenaikan harga saham yang dapat meningkatkan nilai perusahaan. Selain itu, teori stakeholder dimana perusahaan wajib mengungkapkan informasi kegiatan CSR sebagai bentuk rasa tanggung jawab perusahaan terhadap pihak stakeholder yang terkena dampak dari keberadaan perusahaan (Chairiri dan Ghozali, 2007). Pengungkapan CSR yang lebih luas akan membuat perusahaan memperoleh dukungan atas keberpihakan stakeholder terhadap segala keputusan yang diambil dalam rangka meningkatkan nilai perusahaan. Hasil penelitian ini didukung oleh hasil penelitian yang dilakukan oleh Servaes dan Tamayo (2013), Harjoto dan Jo (2011), Fodio et al. (2013),

Ghergina et al. (2014), Nguyen et al. (2015) dan Silvia (2012) yang membuktikan bahwa CSR berpengaruh positif dan signifikan terhadap nilai perusahaan.

Corporate Social Responsibility dapat memediasi pengaruh profitabilitas terhadap nilai perusahaan. Berdasarkan hasil uji sobel nilai dari thitung sebesar 2,55 lebih besar dari ttabel dengan tingkat signifikansi 0,05 yaitu sebesar 1,96 (2,55> 1,96), maka ini berarti terdapat pengaruh mediasi. Hasil mediasi dalam penelitian ini bersifat parsial yang artinya bahwa CSR dapat memediasi pengaruh tidak langsung profitabilitas terhadap nilai perusahaan. Namun profitabilitas secara positif memiliki pengaruh langsung yang signifikan terhadap nilai perusahaan tanpa adanya CSR sebagai variabel mediator.

Hasil penelitian ini sesuai dengan teori sinyal yang menjelaskan bahwa nilai perusahaan dapat ditingkatkan dengan mengirimkan sinyal kepada pihak eksterrnal melalui pelaporan informasi terkait kinerja perusahaan untuk meminimalisir ketidakpastian prospek usaha di masa mendatang (Putra dkk, 2013). Semakin tinggi profitabilitas, maka semakin tinggi pula kedudukan nilai perusahaan di mata investor. Pelaporan informasi terkait peningkatan profitabilitas dan pengungkapan CSR yang lebih luas akan memberikan dampak pada kualitas laporan keuangan perusahaan, dimana laporan tersebut sebagai bahan pertimbangan dalam mengambil keputusan berinvestasi bagi investor. Kedua informasi tersebut dapat menggambarkan prospek bisnis yang baik di masa depan sehingga akan ditanggapi oleh investor sebagai sinyal positif dimana berdampak pada meningkatnya harga saham dan nilai perusahaan. Hasil penelitian

ini didukung oleh hasil penelitian Silfyanie (2016) yang menemukan bahwa peran CSR dapat memediasi pengaruh profitabilitas terhadap nilai perusahaan.

SIMPULAN DAN SARAN

Berdasarkan pemaparan yang telah jelaskan sebelumnya, maka dapat ditarik simpulan bahwa profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan, dimana peningkatan profitabilitas akan mengakibatkan peningkatan nilai perusahaan. Corporate Social Responsibility berpengaruh positif signifikan terhadap nilai perusahaan, dimana peningkatan Corporate Social Responsibility akan mengakibatkan peningkatan nilai perusahaan. Profitabilitas berpengaruh positif signifikan terhadap Corporate Social Responsibility, dimana peningkatan profitabilitas akan mengakibatkan peningkatan Corporate Social Responsibility. Corporate Social Responsibility dapat memediasi hubungan antara profitabilitas terhadap nilai perusahaan.

Saran yang dapat diberikan bagi perusahaan, diharapkan meningkatkan kinerja perusahaan agar menghasilkan profitabilitas yang optimal sehingga nilai perusahaan akan semakin meningkat guna menarik investor untuk berinvestasi pada perusahaan. Selain itu, perusahaan juga disarankan untuk lebih memerhatikan Corporate Social Responsibility yang mampu meningkatkan nilai perusahaan. Bagi stakeholder, khususnya investor dan kreditor untuk memperhatikan pelaksanaan dan pengungkapan Corporate Social Responsibility yang dilakukan oleh perusahaan, terutama perusahaan pertambangan untuk cermat dalam mengambil keputusan investasi. Bagi penelitian selanjutnya, diharapkan dapat mengembangkan penelitian ini. Penelitian selanjutnya disarankan untuk

menggunakan seluruh perusahaan yang terdaftar di Bursa Efek Indonesia. Selain itu, dapat pula ditambahkan variabel independen yang lain seperti jenis industri, kepemilikan asing dan ukuran perusahaan.

REFERENSI

Alikhani, Razieh and Mehdi Maranjory. 2013. An Investigation On The Relationship Between Social and Enviromental Information Disclosure Level and Firms Perfomance in Iran. International Research Journal Of Applied and Basic Sciences, 5(1), pp: 125–128.

Chairiri, Anis dan Imam Ghozali. 2007. Teori Akuntansi. Fakultas Ekonomi: Universitas Diponegoro Semarang.

Dewi, Ayu Sri Mahatma dan Ary Wirajaya. 2013. Pengaruh Struktur Modal, Profitabilitas dan Ukuran Perusahaan Pada Nilai Perusahaan. E-Journal Akuntansi Universitas Udayana, 4(2), h: 358-372.

Fodio, Musa Inuwa, Abdullahi Musa- bu Abdiss Amad dan Victor Chiedu Oba. 2013. Corporate Social Responsibility and Firm Value in Quoted Nigerian Financial Services. International Journal of Finance and Accounting, 2(7), pp: 331-340.

Fryza, Aprilia Prasetyowati. 2013. Peran Corporate Social Responsibility sebagai Mediasi Variabel Dari Pengaruh Karakteristik Perusahaann Terhadap Nilai Perusahaan. Jurnal Universitas Dian Nuswantoro, 5(2), h:1-15.

Garmayuni, Rindu Rika. 2015. The Effect of Intangible Asset, Financial Performance and Financial Policies on The Firm Value. International Journal of Scientific and Technology Research, 4(1), pp: 202-212.

Gerard, Hirigoyen and Thierry Poulain Rehm. 2015. Relationship Between CSR and Financial Perfomance : What is The Causality. Journal of Business and Management, 14(1), pp: 18-43.

Gherghina, Stefan Christian, Georgeta Vintila and Diana Dobrescu. 2015. An Empirical Research on the Relationship Between Corporate Social Responsibility Ratings and U.S. Listed Companies Value. Journal of Economics Studies and Research, 10(1), pp: 1-11.

Harjoto, Maretno A. and Hoje Jo. 2011. Corporate Governance and Firm Value: The Impact of Corporate Social Responsibility. Journal of Business Ethic, 5(1), pp: 258-270.

Herawati, Titin. 2013. Pengaruh Kebijakan Deviden, Kebijakan Hutang dan Profitabilitas Terhadap Nilai Perusahaan. Jurnal Universitas Negeri Padang, 2(2), h:1-18.

Indrawan, D.C. 2011. Pengaruh Corporate Social Responsibility Terhadap Kinerja Perusahaan. Jurnal Universitas Diponegoro Semarang, 1(1), h:1-30.

Iqbal, Nadeem, Naveed Ahmad, Nauman Ahmad Basheer, Muhammad Nadeem. 2012. Impact of Corporate Social Responsibility on Financial Performance of Corporations: Evidence from Pakistan. International Journal of Learning and Development, 2(6), pp: 107-118.

Johan, Ruth Prapaska. 2012. Analisis Pengaruh Profitabilitas, Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Deviden Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur di BEI Tahun 2009-2010. Jurnal Akuntansi,1(1), h: 1-12.

Kurniasari, Widuri dan Yusni Warastuti. 2015. The Relationship Between CSR and Profitability To Firm Value in Sri Kehati Index. International Journal of Economic Behaviour, 5(1), pp: 31-41.

Kusumajaya, Dewa Kadek Oka. 2011. Pengaruh Struktur Modal Dan Pertumbuhan Perusahaan Terhadap Profitabilitas Dan Nilai Perusahaan Pada Perusahaan Manufaktur Di Bursa Efek Indonesia, Tesis Program Pascasarjana Universitas Udayana, Denpasar.

Martini, Ni Nyoman G., Moeljadi, Djumahir and Atim Djazuli. 2014. Factors Affecting Firms Value of Indonesia Public Manufacturing Firms. International Journal of Business and Management Invention, 3(2), pp: 3544.

Mehar, Ayub and Farah Rahat. 2007. Impact of Corporate Social Responsibility on Firms Financial Perfomance. South Asian Journal of Management Sciences, 1(1), pp: 16-24.

Mulyadi, Martin Surya dan Yunita Anwar. 2012. Impact Of CSR Toward Firm Value and Profitability. The Business Review Cambridge, 19(2), pp: 316322.

Nguyen, Bich Thi, Hai Thi Thanh Tran, Oanh Huang Le, Phuoc Thi Nguyen, Thien Hiep Trinh and Viet Le. 2015. Association between Corporate Social Responsibility Disclosures and Firm Value – Empirical Evidence from Vietnam. International Journal of Accounting and Financial Reporting, 5(1), pp: 212-228.

Nur, Marzully dan Denies Priantinah. 2012. Analisis Faktor – Faktor yang Mempengaruhi Pengungkapan Corporate Social Responsibility di Indonesia (Studi Empiris pada Perusahaan Berkategori High Profile yang Listing di BEI). Jurnal Nominal, 1(1), h: 23-34.

Putra, C.G.B., Rasmini, N.K., dan Astika, I. B. P. 2013. Pengaruh Corporate Social Responsibility Pada Price To Book Value Dengan Corporate Governance sebagai Variabel Moderasi. E-Jurnal Ekonomi dan Bisnis Universitas Udayana, 2(5), h:339-353.

Rani, Widiyasari Eko Putri. 2013. Pengaruh Profitabilitas Terhadap Pengungkapan Corporate Social Responsibility (Studi Empiris Pada Perusahaan Pertambangan Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun 2010 – 2012. Jurnal Akuntansi Universitas Brawijaya, 2(2), h:1-26.

Ratna, Ni Ketut Kusumayanti. 2016. Corporate Social Responsibility Sebagai Pemediasi Pengaruh Ukuran Perusahaan, Profitabilitas, Dan Leverage Pada Nilai Perusahaan. E-Jurnal Akuntansi Universitas Udayana, 15(1), h:549-583.

Rizqia, Dwita Ayu. Aisjah, Siti dan Sumiati. 2013. Effect of Managerial Ownership, Financial Leverage, Profitability, Firm Size, and Investment Opportunity on Dividend Policy and Firm Value. Research Journal of Finance and Accounting. 4 (11), pp: 120-130.

Sari, Marlina Novita. 2012. Analysis Of Financial Perfomance Towards Value Of Company (CSR and GCG as Variable Moderation). Jurnal Universitas Gunadarma, 1(1), h:1-17.

Sastrawan, I Made Dwi. 2016. Pengaruh Langsung Dan Tidak Langsung Good Corporate Goverrnance Terhadap Pengungkapan Tanggung Jawab Sosial Perusahaan. E-Jurnal Akuntansi Universitas Udayana, 14(11), h: 1-32.

Servaes, Henri. and Tamayo Ane. 2013. The Impact of Corporate Social Responsibility on Firm Value: The Role of Customer Awarness. ManagementScience, 59(5), pp: 1045-1061.

Silfyanie, Vina. 2016. Pengaruh Profitabilitas Terhadap Nilai Perusahaan dengan Pengungkapan Sosial Perusahaan Sebagai Variabel Intervening. Jurnal Manajemen, Universitas Diponegoro, Semarang.

Silvia, Agustina. 2013. Pengaruh Profitabilitas dan Pengungkapan Corporate Social Responsibility Terhadap Nilai Perusahaan (Studi Empiris Perusahaan Manufaktur yang Terdaftar di BEI). Jurnal Akuntansi, 1(1), h: 1-23.

Susilowati, Yeye. 2011. Reaksi Signal Rasio Profitabilitas dan Rasio Solvabilitas terhadap Return Saham Perusahaan. Dinamika Keuangan dan Perbankan, 3(1), h: 17-37.

Tija, Olivia dan Lulu Setiawati. 2012. Effect of CSR Disclosure to Firm Value: Study For Banking Industry In Indonesia. World Journal of Social Sciences, 2(6), pp:169-178.

Uadiale, Olayinka Marte and Temitope Olamide Fagbemi. 2012. Corporate Social Responsibility and Financial Perfomance in Developing Economies: The Nigerian Experience. Journal of Economics and Sustainable Development, 3(4), pp: 44-54.

Vintila, Georgeta dan Florinita Duca. 2013. A Study of the Relationship between Corporate Responsibility – Financial Performance – Firm Size. Revista Romana de Statistica Trim, 1(1), pp: 62-67.

Wiagustini, N.L.P. 2013. Manajemen Keuangan. Denpasar: Udayana University Press.

1138

Discussion and feedback