FAKTOR DETERMINAN STRUKTUR MODAL PADA PERUSAHAAN SUBSEKTOR TELEKOMUNIKASI DI INDONESIA

on

E-Jurnal Manajemen, Vol. 13, No. 2, 2024:357-367 ISSN : 2302-8912

DOI: https://doi.org/10.24843/EJMUNUD.2024.v13.i02.p010

FAKTOR DETERMINAN STRUKTUR MODAL PADA PERUSAHAAN SUBSEKTOR TELEKOMUNIKASI DI INDONESIA

Muhamad Rudini Kusumawijaya1 Ni Nyoman Ayu Diantini2

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia E-mail: mrudinik98@gmail.com

ABSTRAK

Keseimbangan utang dan modal dalam suatu organisasi atau bisnis terutama diwakili oleh struktur modal. Tujuan dari penelitian ini yakni guna mengidentifikasi keterkaitan antara struktur modal dan berbagai faktor yang berpengaruh pada perusahaan Indonesia yang beroperasi di subsektor telekomunikasi, termasuk struktur aset, ukuran perusahaan, pertumbuhan penjualan, risiko bisnis, dan arus kas bebas. Teknik kuantitatif digunakan untuk penelitian ini. Pengambilan sampel purposif digunakan untuk memilih 15 organisasi dengan 75 unit observasi, dan data sekunder dikumpulkan dari catatan keuangan 15 perusahaan yang beroperasi di subsektor telekomunikasi antara tahun 2017 dan 2021. Analisis regresi linier berganda dipergunakan untuk menguraikan data. Penelitian ini menyimpulkan jika pertumbuhan penjualan tidak membawa pengaruh pada struktur modal, struktur aset membawa pengaruh negatif pada struktur modal sedangkan ukuran perusahaan, risiko bisnis, dan arus kas bebas membawa pengaruh positif pada struktur modal. Hasil penelitian memberikan implikasi bahwa penting menemukan faktor-faktor berpengaruh pada struktur modal dan teori-teori dari struktur modal itu sendiri sehingga dapat memberikan pertimbangan dan masukan terhadap perusahaan agar terhindar dari membuat keputusan yang irasional, baik itu bagi perusahaan ataupun pihak luar (investor). Kata kunci: Pertumbuhan Penjualan; Risiko Bisnis; Struktur Aset; Struktur Modal; Ukuran Perusahaan

ABSTRACT

The balance of debt and capital in an organization or business is mainly represented by the capital structure. The objective of this research endeavour is to analyse the correlation between capital structure and various factors that impact Indonesian firms operating in the telecommunications subsector, including asset structure, firm size, sales growth, business risk, and free cash flow. Quantitative techniques were used for this study. Purposive sampling was utilized to choose 15 organizations with 75 observation units, and secondary data was gathered from the financial records of those 15 businesses operating in the telecommunications subsector between 2017 and 2021. The data was examined through multiple linear regression analysis. The findings of this study indicate that sales growth does not affect capital structure. Conversely, asset structure exhibits a negative impact on capital structure, while firm size, business risk, and free cash

flow have positive effects on capital structure. These findings indicate the significance of comprehending the factors that impact capital structure and the pertinent theories. This understanding can offer valuable insights to companies, helping them make informed decisions and avoid irrational choices that may impact the company or external stakeholders, such as investors.

Keywords: Asset Structure; Business Risk; Capital Structure; Company Size; Sales Growth

PENDAHULUAN

Rivalitas bisnis yang kian marak di era globalisasi menyulut perusahaan untuk menyesuaikan diri dan membaca fenomena apa yang terjadi dalam rangka untuk perkembangan dan keberlangsungan perusahaan agar tercapainya tujuan perusahaan. Peran modal sangat penting bagi pengembangan suatu perusahaan. Guna meminimalisir ketergantungan pada sumber eksternal, perusahaan mencari sumber pendanaan dari dalam terlebih dahulu. Perusahaan dapat mengalokasikan dana dengan baik, Investor tertarik atau adanya keinginan untuk menginvestasikan uangnya pada perusahaan (Wibowo et al., 2021).

Struktur modal merujuk pada gabungan relatif antara utang dan ekuitas di suatu perusahaan. Istilah struktur modal dipakai untuk menggambarkan seberapa banyak utang dan ekuitas yang membentuk total modal perusahaan (Irawan & Kusuma, 2019). Kebijakan manajer keuangan memegang peranan penting dalam menentukan alokasi pendanaan. Ketika sebuah perusahaan menggunakan jumlah utang yang berlebihan dalam struktur modalnya, bahaya kebangkrutan perusahaan meningkat. Hal ini dipicu ketika perusahaan tidak dapat mengembalikan jumlah pokok serta bunga atas uang tunai yang dipinjam (Dewi & Sudiartha, 2017).

Adapun landasan teori yang mendasari penelitian ini diantaranya Pecking Order Theory, Trade-off Theory, Agency Theory, dan Signalling Theory. Pecking Order Theory pertama kali diperkenalkan oleh Donaldson pada tahun 1961, sedangkan Pecking Order Theory dinamai oleh Myers dan Majluf pada tahun 1984. Menurut Harjito (2011) teori ini merangkum bahwa perusahaan menyukai pendanaan dari hasil operasi perusahaan atau internal financing perusahaannya guna meminimalisir penggunaan hutang agar terhindar dari financial distress akibat kurang mampunya perusahaan dalam memenuhi kewajibannya (Hardiningsih & Oktaviani, 2012) dan apabila pendanaan eksternal diperlukan maka perusahaan menerbitkan sekuritas yang paling aman dimulai dengan penerbitan obligasi.

Trade-off Theory menjelaskan bahwa terdapat pengaruh antara pajak, risiko kebangkrutan, dan penggunaan utang akibat keputusan struktur modal perusahaan. Konsep Trade-Off Theory menjelaskan bahwa perusahaan tumbuh ketika leverage meningkat (Harjito, 2011). Perusahaan masih dapat mengambil utang tambahan selama manfaatnya lebih besar daripada biaya utang itu sendiri. Teori ini disisi lain juga menyatakan bahwa suatu perusahaan tidak akan mencapai nilai optimal jika pembiayaannya sepenuhnya dibiayai oleh modal atau tidak menggunakan hutang.

Agency Theory membagi pemangku kepentingan dalam suatu perusahaan menjadi dua, yaitu manajemen dan pemegang saham (Joni & Lina, 2010). Manajemen adalah agen sebagai pemilik perusahaan dan pemegang saham adalah

pemilik perusahaan yang menginvestasikan modalnya di perusahaan. Pemegang saham berharap bahwa agen tidak akan bertindak atas dasar kepentingannya sendiri, tetapi juga atas dasar kehendak pemegang saham, sehingga penyerahan kekuasaan pemegang saham dapat dilakukan oleh agen. Manajemen diberikan insentif dan pengawasan yang cukup untuk melaksanakan tugasnya dengan baik. Pengendalian manajerial ini menimbulkan biaya keagenan bagi pemegang saham. Cara untuk mengurangi biaya keagenan, salah satunya adalah dengan meningkatkan dividend payout ratio (Hardiningsih & Oktaviani, 2012).

Signalling Theory didefinisikan sebagai kegiatan manajemen perusahaan yang memandu investor tentang bagaimana manajemen melihat prospek masa depan perusahaan. Meminimalisir adanya asimetri informasi atau kurangnya informasi bagi investor sehingga respon investor tidak bertolak belakang dengan perusahan (Harjito, 2011). Signalling Theory berakar pada teori akuntansi pragmatik yang mengamati dan memperhatikan pengaruh informasi terhadap perubahan perilaku pengguna informasi. Keempat teori ini menjadi landasan dalam melihat struktur aktiva, ukuran perusahaan, pertumbuhan penjualan, risiko bisnis dan aliran kas bebas sebagai variabel bebas.

Fakta era Revolusi Industri 4.0 yang diindikasikan melalui penggunaan teknologi internet yang luar biasa, membuat seluruh perusahaan dibidang telekomunikasi terus melakukan pengembangan. Menurut Kementrian Komunikasi dan Informatika (Kemenkominfo) pada tahun 2016, Indonesia termasuk negara dengan banyak sumber daya manusia yang gagap teknologi (Gaptek) sehingga perusahaan-perusahaan di subsektor telekomunikasi kurang menarik minat investor untuk menanamkan modalnya. Pada saat pandemi covid-19 melanda, seluruh sumber daya manusia di Indonesia menggunakan teknologi dalam menjalani aktivitasnya dikarenakan adanya pemberlakuan pembatasan tatap muka secara langsung.

Seiring dengan fakta tersebut maka perusahaan-perusahaan subsektor telekomunikasi di Indonesia dapat berkembang dengan pesat terutama setelah adanya pandemi covid-19. Perkembangan perusahaan subsektor telekomunikasi terus berlanjut, hal ini didukung oleh data Badan Pusat Statistik (BPS), pertumbuhan sektor telekomunikasi (Infokom) sebanyak 10,9% pada kuartal II tahun 2020 (Q2 2020) dibanding pada kuartal II tahun 2019 (Q2 2019). Pesatnya perkembangan subsektor telekomunikasi menjadikan perusahaan subsektor telekomunikasi sebagai objek penelitian karena semakin besar perusahaan, semakin bijak juga perusahaan dalam pendanaannya.

Tabel 1 struktur modal (dalam persentase) menunjukan fenomena bahwa perusahaan subsektor telekomunikasi memiliki struktur modal yang cenderung meningkat selama periode pengamatan. Struktur modal yang tinggi mengindikasikan bahwa perusahaan mengandalkan hutang dalam membiayai pengembangan. Bagi seorang investor, berinvestasi pada perusahaan yang mempunyai nilai DER yang tinggi merupakan investasi berisiko dikarenakan kian tingginya nilai DER akan berpengaruh pada kian besar pula risiko perusahaan tersebut gagal bayar atau mengalami kebangkrutan.

Tabel 1

Tabel Struktur Modal Perusahaan Subsektor Telekomunikasi di BEI

|

No |

Perusahaan Debt To Equity Ratio (%) Telekomunikasi di BEI 2017 2018 2019 2020 2021 |

|

1 |

PT Telkom Indonesia 0,77 0,76 0,89 1,04 0,91 Tbk |

|

2 |

PT Indosat Tbk 2,42 3,38 3,58 3,86 5,15 |

|

3 |

PT XL Axiata Tbk 1,60 2,14 2,28 2,54 2,62 |

|

4 |

PT Smartfren Telecom 1,61 1,03 1,17 2,13 2,43 Tbk |

|

5 |

PT Tower Bersama Infrastructure Tbk 7,04 6,91 4,59 2,93 3,28 |

|

6 7 |

PT First Media Tbk 1,13 4,54 6,59 6,14 149,87 PT Link Net Tbk 0,27 0,27 0,43 0,69 0,86 |

|

8 |

PT Bali Towerindo 1,13 1,03 1,18 1,13 1,13 Sentra Tbk , , , , , PT Centratama |

|

9 |

Telekomunikasi 0,51 0,71 0,90 2,09 2,47 Indonesia Tbk |

|

10 |

PT Sarana Menara 1,64 1,86 2,16 2,36 4,46 Nusantara Tbk |

|

11 |

PT Visi Telekomunikasi Infrastruktur Tbk 1,19 1,54 0,11 0,09 0,11 |

|

12 |

PT Inti Bangun Sejahtera Tbk 0,47 0,48 0,53 0,68 0,45 |

|

13 |

PT Bakrie Telecom Tbk -1,05 -1,05 -1,00 -1,00 -1,00 |

|

14 |

PT Maharaksa Biru 0,12 0,01 0,02 0,01 0,003 Energi Tbk |

|

15 |

PT Solusi Tunas 2,08 2,93 2,75 5,15 2,62 Pratama Tbk PT Gihon |

|

16 |

Telekomunikasi 0,65 0,19 0,19 0,19 0,30 Indonesia Tbk |

|

17 |

PT LCK Global , , , , , Kedaton Tbk |

|

18 |

PT Jasnita Telekomindo 0 0 0,65 1,04 1,07 Tbk |

|

19 |

PT Dayamitra , , Telekomunikasi Tbk Rata – rata 1,28 1,58 1,51 1,75 9,34 |

Sumber : www.finance.yahoo.com, Lap. Keuangan Perusahaan Subsektor Telekomunikasi (2023).

Penelitian sebelumnya yang dilakukan oleh Denziana & Yunggo (2017) dan Srimindarti & Hardiningsih (2017) telah mengidentifikasi faktor - faktor yang membawa dampak kepada struktur modal, layaknya risiko bisnis, pertumbuhan penjualan, struktur aset, ukuran perusahaan, dan arus kas yang tersedia. Komposisi aktiva tetap berwujud perusahaan yang besar akan berpeluang memperoleh tambahan modal dengan utang karena aktiva tetap dapat dijadikan sebagai jaminan untuk mendapatkan pembiayaan utang dari bank atau investor sebagai pemberi pinjaman. Aktiva tetap adalah faktor utama dalam menentukan tingkat utang perusahaan. Semakin tinggi struktur aktiva perusahaan, semakin tinggi pula

kemampuan perusahaan untuk menjamin utang jangka panjang yang dipinjamnya (Batubara et al., 2017). Perusahaan yang memiliki rasio aktiva tetap yang tinggi menawarkan tingkat keamanan yang tinggi terhadap kreditur karena kreditur dapat melikuidasi aktiva tetap jika terjadi kebangkrutan (Fernandes et al., 2019). Struktur aset mengacu pada proporsi perbandingan aset tetap dengan total aset organisasi. Rasio ini membantu menentukan bagaimana dana dialokasikan ke setiap komponen aset (Mujiatun et al., 2021). Pada penelitian Srimindarti & Hardiningsih (2017), Denziana (2017) dan Nur’aini et al. (2020) dijumpai imbas positif antara struktur aktiva dengan struktur modal sementara itu pada studi Naray & Mananeke (2015), Yohanes (2014), dan Ridho (2019) ditemukan hasil sebaliknya.

Gultom et al., (2013) menyebutkan bahwa ukuran perusahaan menunjukkan aktivitas yang dimiliki oleh perusahaan. Ukuran perusahaan digunakan untuk mengetahui besar atau kecilnya suatu perusahaan. Ukuran ini akan menjadi acuan kegagalan atau keberhasilan perusahaan dalam mengembalikan utangnya. Perusahaan besar mampu membayarkan rasio dividen yang lebih tinggi dibandingkan perusahaan kecil sehingga banyak investor tertarik untuk berinvestasi di perusahaan besar karena dianggap memiliki prospek lebih baik. Ukuran perusahaan dapat dilihat dari total aktiva yang dimiliki oleh suatu perusahaan. Semakin besar ukuran perusahaan mempengaruhi keputusan pemilik atau manajer dalam memutuskan pendanaan apa yang akan digunakan oleh perusahaan. Pada penelitian Sawitri & Lestari (2015) dan Septiani & Suaryana (2018) ditemukan adanya imbas positif dari ukuran perusahaan dan struktur modal sementara itu pada penelitian Rumondor et al. (2015) dan Dewi & Sudiartha (2017) dijumpai adanya imbas negatif antara kedua variabel tersebut.

Pertumbuhan penjualan merupakan peningkatan maupun penurunan penjualan dari tahun ke tahun yang disajikan dalam laporan laba rugi perusahaan (Maryanti, 2016). Pantow et al., (2015) menyatakan bahwa pertumbuhan penjualan mencerminkan pencapaian keberhasilan operasional perusahaan di masa lalu yang digunakan sebagai prediksi pencapaian pertumbuhan penjualan dimasa depan. Persentase kenaikan atau penurunan tahunan dalam penjualan yang dapat diatribusikan pada periode antara satu tahun dan tahun berikutnya. Pada studi Suweta & Dewi (2016) dan Thalib et al. (2019) dijumpai adanya imbas positif antara pertumbuhan penjualan dengan struktur modal sementara itu penelitian Ridwan & Diyani (2018) menemukan hal yang bertolak belakang.

Bayunitri & Malik (2015) menyatakan risiko bisnis adalah risiko ketidakpastian yang tidak diharapkan oleh perusahaan. Dewi & Lestari (2014) berpendapat bahwa risiko bisnis muncul apabila perusahaan tidak mampu dalam membiayai seluruh biaya operasionalnya. Risiko bisnis dapat muncul semakin besar jika perusahaan menggunakan hutang dalam jumlah yang besar. Risiko bisnis mempengaruhi keputusan perusahaan dalam mengambil sumber daya eksternal (Alfaiz & Aryati, 2019). Pada penelitian Suadnyana & Wiagustini (2013) dan Andika & Fitria (2016) dijumpai adanya imbas positif antara risiko bisnis dan struktur modal sementara itu penelitian Prasetya & Asandimitra (2014) dan Wardani & Subowo (2020) menemukan terdapat pengaruh negatif.

Ketersediaan arus kas bebas juga dapat berperan dalam pengambilan keputusan pendanaan. Ketika terdapat jumlah arus kas bebas yang tinggi, sering kali manajer

memiliki kecenderungan untuk melakukan investasi yang berlebihan (Munandar & Kusumawati, 2017). Studi Hasan (2014) dan Melina & Ariesta (2019) menyebutkan adanya imbas positif antara aliran kas bebas dengan struktur modal, temuan tersebut bertolakbelakang dengan studi oleh Hardiningsih & Oktaviani (2012) dan Anastasia & Lorenza (2019) yang menyatakan hal yang sebaliknya. Penelitian ini menetapkan kelima faktor ini sebagai variabel independen.

Penggunaan aset tetap sebagai jaminan oleh organisasi dengan aset dengan skala besar akan memberikan keunggulan dalam memperoleh pendanaan eksternal untuk mendukung komitmen organisasi. Sebaliknya di sisi lain, bisnis dengan aset tetap yang lebih sedikit mungkin menjumpai kesulitan dalam memperoleh jenis pembiayaan ini (Purba et al., 2020). Hal ini selaras apabila dikaitkan dengan TradeOff Theory yang menyatakan bahwa perusahaan bertumbuh besar beriringan dengan leverage yang juga meningkat. Penelitian yang dilakukan Suweta & Dewi (2016), Buana & Khafid (2018), Salmah & Ermeila (2019), Muslimah et al. (2020), Setiawati & Veronica (2020), Meilani & Wahyudin (2021), Mujiatun et al. (2021), dan Kusnadi et al. (2022) menghasilkan temuan adanya dampak positif antara struktur modal dan struktur aktiva. Berlandaskan teori serta hasil studi sebelumnya maka hipotesis pertama ialah :

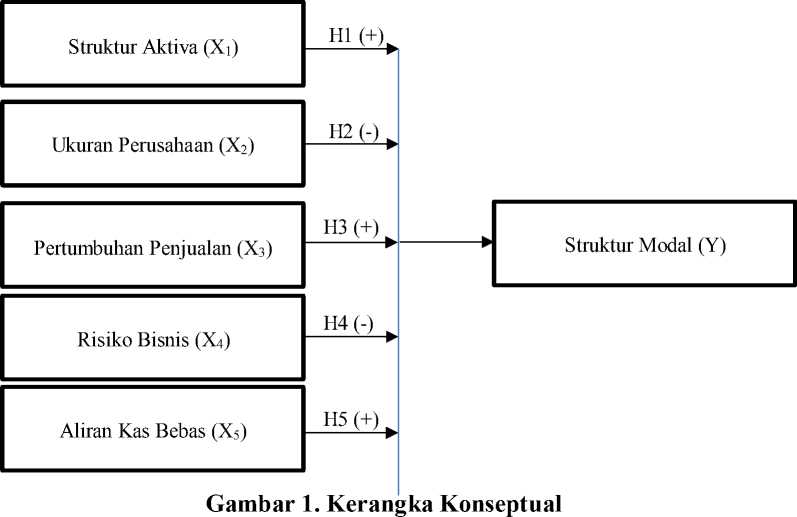

H1 : Struktur aktiva berpengaruh positif terhadap struktur modal.

Ukuran perusahaan yang besar mempunyai kecenderungan lebih menyukai pendanaan internal. Ukuran bisnis yang besar menunjukkan kemampuannya untuk bertahan dalam persaingan ekonomi. Hal ini membuat organisasi tidak terlalu sensitif terhadap perubahan ekonomi (Fau, 2015). Pecking Order Theory menyatakan bahwa perusahaan cenderung lebih senang menggunakan pendanaan internal. Perusahaan besar cenderung memiliki aktiva yang besar juga sehingga

memiliki kemampuan dalam melakukan pendanaan dan meminimalkan penggunaan hutang. Sejalan dengan penelitian Nugroho (2014), Rumondor et al. (2015), Bhawa (2015), Dewi & Sudiartha (2017), dan Setiawati & Veronica (2020) memperoleh hasil ditemukannya dampak negatif antara ukuran perusahaan dan struktur modal. Berlandaskan teori serta hasil studi sebelumnya, sehingga hipotesis kedua ialah :

H2 : Ukuran perusahaan berpengaruh negatif terhadap struktur modal.

Perusahaan hendak memperluas operasinya dan menggunakan pembiayaan utang lebih sering seiring dengan percepatan pertumbuhan penjualan. Perusahaan yang mengalami peningkatan penjualan dianggap mampu memitigasi risiko kegagalan, sehingga menanamkan rasa aman kepada investor dalam mengalokasikan dana yang dimilikinya. Sejalan dengan Signalling Theory yang menyatakan bahwa kegiatan manajemen perusahaan dapat mempengaruhi perilaku dari investor. Studi yang dilaksanakan oleh Eviani (2015), Suweta & Dewi (2016), Thalib et al. (2019), Dharmaputra et al. (2020), dan Meilani & Wahyudin (2021) memperoleh hasil adanya imbas positif antara pertumbuhan penjualan dengan struktur modal. Berlandaskan teori serta hasil studi sebelumnya maka hipotesis ketiga ini ialah :

H3 : Pertumbuhan penjualan berdampak positif terhadap struktur modal.

Menggunakan terlalu banyak utang adalah ide yang buruk untuk bisnis yang berisiko tinggi (Brigham & Houston, 2006). Hal ini sejalan dengan Pecking Order Theory yang menyatakan bahwa perusahaan dengan risiko bisnis yang tinggi akan berusaha mengurangi pemakaian hutang dalam struktur modalnya untuk meminimalkan terjadinya risiko kegagalan bisnis. Studi oleh Cahyani & Isbanah (2019), Wardani & Subowo (2020), Lianto et al. (2020), Setiawati & Veronica (2020), serta Meilani & Wahyudin (2021) memperoleh hasil adanya imbas negatif antara risiko bisnis dan juga struktur modal. Berlandaskan teori serta hasil studi sebelumnya maka hipotesis keempat ialah :

H4 : Risiko bisnis berdampak negatif terhadap struktur modal.

Konflik kepentingan antara investor dan manajer bisa dipicu oleh aliran kas bebas. Ketika terdapat surplus arus kas bebas, manajer cenderung berinvestasi pada dana tersebut dibandingkan investor yang lebih memilih sisa dana untuk dibagikan sebagai dividen. Sejalan dengan Agency Theory yang menyatakan bahwa pemegang saham berharap agen tidak bertindak atas dasar kepentingannya sendiri, tetapi juga atas dasar kehendak pemegang saham. Pernyataan tersebut relevan dengan studi yang dilakukan oleh Hasan (2014), Kurniawan & Yuyetta (2015), Lestari & Hermanto (2015), Melina & Ariesta (2019), dan As’ad & Sudiyatno (2023) memperoleh hasil adanya imbas positif antara aliran kas bebas dan struktur modal. Berlandaskan teori serta hasil studi sebelumnya maka hipotesis kelima ialah : H5 : Aliran kas bebas berpengaruh positif terhadap struktur modal.

METODE PENELITIAN

Metodologi kuantitatif ialah metode yang dipakai pada penelitian ini. Pendekatan pengambilan sampel purposif, sebuah metodologi non-probabilitas,

diaplikasikan untuk memilih para partisipan. Adapun kriterianya ialah perusahaan yang menjadi sampel penelitian telah IPO di BEI sekurang-kurangnya per tanggal 01 januari 2017. Berdasarkan kriteria tersebut sampel yang dipilih adalah 15 dari 19 perusahaan, dengan 5 tahun laporan keuangan pada masing-masing perusahaan sehingga total adalah 75 unit observasi.

Interaksi antara Struktur Aktiva (X1), Ukuran Perusahaan (X2), Pertumbuhan Penjualan (X3), Risiko Bisnis (X4), serta Arus Kas Bebas (X5) pada periode 2017 sampai dengan 2021 dimanfaatkan untuk mengukur struktur modal (Y) dalam perusahaan subsektor telekomunikasi di Bursa Efek Indonesia (BEI). Pengukuran ini dijalankan sepanjang periode lima tahun.

Diperlukan definisi operasional variabel untuk memperjelas arti dan pemahaman sehingga meminimalisir terjadinya kesalahpahaman tentang variabel-variabel yang digunakan antara lain struktur modal, struktur aktiva, ukuran perusahaan, pertumbuhan penjualan, risiko bisnis, dan aliran kas bebas. Definisi operasional variabel dalam penelitian ini adalah sebagai berikut:

Rasio utang perusahaan terhadap ekuitas membentuk struktur modal. Rumus untuk mengetahui komposisi struktur modal ialah:

DERt=(Total Hutang)t / (Total Ekuitas) t x 100%

Saat melakukan analisis perusahaan, penting untuk mempertimbangkan struktur aset perusahaan, yang mengacu pada rasio aset tetap perusahaan terhadap keseluruhan asetnya. Rumus struktur aset dinyatakan sebagai berikut: SAt=(Total Aktiva Tetap)t / (Total Aktiva)t x 100%

Salah satu metrik yang dapat dipergunakan dalam menentukan besar kecilnya suatu perusahaan adalah total aset perusahaan. Berikut merupakan formula menentukan ukuran perusahaan:

Sizet = Ln (Total Aktiva)t

Pertumbuhan penjualan atau penurunan penjualan mengacu pada persentase perubahan pendapatan dari tahun ke tahun yang dilaporkan pada laporan laba rugi organisasi. Rumus dari pertumbuhan penjualan ialah sebagai berikut:

Penjualant -Penjualant-1

Pertumbuhan Penjualant = t t-1 X 100%

Penjualant-1

Persentase perubahan dalam EBIT yang disebabkan oleh pergeseran 1% dalam

produksi (penjualan) adalah ukuran yang baik untuk mengetahui sejauh mana

perusahaan menghadapi risiko. Rumus risiko bisnis sebagai berikut:

DOLt =

(EBITt -EBITt-1)∶ EBITt-1

(Penjualant -Penjualant-1)∶ Penjualant-1

Perusahaan diperbolehkan menggunakan arus kas bebasnya dengan cara apa

pun yang dianggap tepat, termasuk melakukan investasi, melunasi utang, membeli

saham, dan mendapatkan likuiditas. Ini semua adalah contoh penggunaan arus kas bebas yang bersifat diskresioner. Rumus dari aliran kas bebas adalah sebagai berikut:

FCFt = Arus Kas Operasionalt -Pengeluaran Modalt

Pendekatan analisis regresi linier berganda digunakan oleh peneliti, dimana sebelumnya dijalankan analisis asumsi klasik dan statistik deskriptif. Persamaan regresi yang dibentuk pada penelitian ini yakni:

Yi,t= β1X1i,t + β2X2i,t + β3X3i,t + β4X4i,t + β5X5i,t + ei,t

Keterangan:

Yi,t α X1i,t X2i,t X3i,t X4i,t X5i,t ei,t β1, β2, β3, β4, β5

: Struktur modal dalam organisasi i di tahun t

: Konstanta dalam organisasi i di tahun t

: Struktur aktiva dalam organisasi i di tahun t

: Ukuran perusahaan dalam organisasi i di tahun t

: Pertumbuhan penjualan dalam organisasi i di tahun t

: Risiko bisnis dalam organisasi i di tahun t

: Aliran kas bebas dalam organisasi i di tahun t

: Error term dalam organisasi i di tahun t

: Koefisien Regresi X1, X2, X3, X4, dan X5

HASIL DAN PEMBAHASAN

Tabel 2.

Hasil Uji Statistik Deskriptif

|

Variabel |

N |

Minimum |

Maximum |

Mean |

Std. Deviation |

|

Struktur Aktiva |

75 |

0.00 |

0.89 |

0.56 |

0.29 |

|

Ukuran Perusahaan |

75 |

21.91 |

33.26 |

29.52 |

2.49 |

|

Pertumbuhan Penjualan Risiko Bisnis |

75 75 |

-0.95 -7560.48 |

4.03 1617.61 |

0.24 -59.82 |

0.83 940.56 |

|

Aliran Kas Bebas |

75 |

-2.259 |

38.641 |

2.242 |

6.847 |

|

Struktur Modal Valid N (listwise) |

75 75 |

-1.05 |

149.87 |

3.71 |

17.20 |

Sumber : Data Diolah, 2023.

Uji statistik deskriptif pada tabel 2 menjelaskan masing-masing variabel selama periode observasi. Struktur modal (dalam persentase) memiliki nilai tertinggi senilai 149.87%, nilai terendah senilai -1.05%, nilai rata-rata senilai 3.71%, dan standar deviasi senilai 17.20%. Struktur aktiva (dalam persentase) memiliki nilai tertinggi senilai 0.89%, nilai terendah senilai 0.00%, nilai rata-rata senilai 0.56%, dan standar deviasi senilai 0.29%. Ukuran perusahaan (dalam logaritma natural) memiliki nilai tertinggi senilai 33.26, nilai terendah senilai 21.91, nilai rata-rata senilai 29.52, dan standar deviasi senilai 2.49. Pertumbuhan penjualan (dalam persentase) mempunyai nilai tertinggi senilai 4.03%, nilai terendah senilai -0.95%, nilai rata-rata senilai 0.24%, dan standar deviasi senilai 0.83%. Risiko bisnis (dalam rasio) mempunyai nilai tertinggi senilai 1.617.61, nilai terendah senilai -7.560.48, nilai rata-rata senilai -59.82, dan standar deviasi senilai 940.56. Aliran kas bebas (dalam miliar rupiah) memiliki nilai tertinggi senilai Rp.38.641, nilai terendah senilai –Rp.2.259, nilai rata-rata senilai Rp.2.242, dan standar deviasi senilai Rp.6.847.

|

Tabel 3. Hasil Uji Normalitas Unstandardized Residual | |

|

N Test Statistic AsympSig. (2-tailed) |

75 0,075 0,200 |

Sumber : Data Diolah, 2023.

Jika signifikansi asymptotic (two-tailed) suatu model regresi melebihi 0,05, model tersebut dianggap mempunyai data yang terdistribusi secara normal. Tabel 3 mempunyai nilai signifikansi senilai 0,200. Atas dasar tersebut mampu diambil kesimpulan jika model regresi tersebut mempunyai sebaran normal atau memenuhi standar normalitas data.

|

Tabel 4. Hasil Uji Multikolinearitas | |

|

Variabel |

Tolerance VIF |

|

Struktur Aktiva (X1) Ukuran Perusahaan (X2) Pertumbuhan Penjualan (X3) Risiko Bisnis (X4) Aliran Kas Bebas (X5) |

0,465 2,149 0,431 2,323 0,457 2,188 0,566 1,768 0,574 1,741 |

Sumber : Data Diolah, 2023.

Dengan menggunakan uji multikolinearitas, dapat diketahui apakah model regresi memiliki hubungan yang tinggi di antara variabel-variabel independen. Tabel 4 memperoleh hasil kelima variabel bebas memperoleh hasil model pengujian regresi tidak menunjukkan adanya multikolinearitas antar variabel independen, hal tersebut ditunjukkan dengan toleransi yang melebihi 0,10 dengan nilai VIF <10.

Tabel 5.

Hasil Uji Heteroskedastisitas

|

Vajriabel |

Sigjnifikansi |

Ketejrangan |

|

Struktur Aktiva (X1) |

0,204 |

Bebas Heteroskedastisitas |

|

Ukuran Perusahaan (X2) |

0,617 |

Bebas Heteroskedastisitas |

|

Pertumbuhan Penjualan (X3) |

0,589 |

Bebas Heteroskedastisitas |

|

Risiko Bisnis (X4) |

0,488 |

Bebas Heteroskedastisitas |

|

Aliran Kas Bebas (X5) |

0,590 |

Bebas Heteroskedastisitas |

Sumber : Data Diolah, 2023.

Uji heteroskedastisitas menetapkan apakah residual dari suatu pengamatan mempunyai varians yang berbeda dengan varians dari residual pengamatan yang lain. Fakta bahwa nilai signifikansi variabel independen melebihi 0,05 memberikan bukti yang dibutuhkan sebagai dasar untuk membuat pilihan yang tidak mengandung heteroskedastisitas. Tabel 5 menyatakan kelima variabel independen bebas dari heteroskedastisitas.

Tabel 6.

Hasil Uji Autokorelasi

|

Model |

R |

R Square |

Adjusted Square |

Std Error of the Estimate |

Durbin Watson |

|

1 |

0,622 |

0,387 |

0,343 |

1,03840 |

1,984 |

Sumber : Data Diolah, 2023.

Dengan menerapkan uji autokorelasi pada data model regresi, dapat diketahui apakah ditemukan hubungan antara kesalahan pengganggu periode berjalan dengan periode lalu. Basis keputusan tidak memiliki autokorelasi apabila d ada di antara dU dan [4-dU]. Didasarkan pada Tabel Durbin Watson melalui tingkat signifikansi senilai 0,05 dan unit observasi (n) berjumlah 75 dan variabel bebas (k) berjumlah 5, didapatkan batas atas (dU) senilai 1,73904 serta batas bawah (dL) senilai 1,51511. Dilihat dari dasar pemungutan keputusan yaitu dU < d < [4-dU], didapatkan hasil 1,73904 < 1,984 < 2,2609. Mampu di tarik kesimpulan bahwa model regresi layak dipakai karena tidak adanya masalah autokorelasi antar variabel independent.

Tabel 7.

Hasil Uji Regresi Linier Berganda

|

Variabel |

Unstandardized Coefficients |

Standardized Coefficients Beta |

t |

Sig. | |

|

B |

Std Error | ||||

|

(Constant) |

-23,058 |

6,614 |

-3,486 |

<0,001 | |

|

Struktur Aktiva (X1) |

-0,271 |

0,104 |

-0,359 |

-2,599 |

0,011 |

|

Ukuran Perusahaan (X2) |

7,618 |

2,056 |

0,532 |

3,706 |

<0,001 |

|

Pertumbuhan Penjualan (X3) |

0,236 |

0,120 |

0,275 |

1,975 |

0,052 |

|

Risiko Bisnis (X4) |

0,265 |

0,063 |

0,530 |

4,229 |

<0,001 |

|

Aliran Kas Bebas (X5) R Square Adjusted R Square F Hitung Sig.F |

0,086 |

0,042 |

0,257 |

2,069 |

0,042 0,387 0,343 8,726 <0,001 |

Sumber : Data Diolah, 2023.

Pada studi ini, dimanfaatkan regresi linier berganda guna menganalisis keterkaitan diantara variabel independen dan variabel dependen, yang dituliskan seperti di bawah ini:

Yi,t= β1X1i,t+β2X2i,t+β3X3i,t+β4X4i,t+β5X5i,t+ ei,t

Yi,t=-0,359(X1)i,t+0,532(X2)i,t+0.275(X3)i,t+0.530(X4)i,t+0.257(X5)I,t + ei,,t

Dari persamaan tersebut, sehingga mampu diketahui pengaruh struktur aktiva, ukuran perusahaan, pertumbuhan penjualan, risiko bisnis, dan aliran kas bebas (dalam satuan desimal) sebagai berikut.

Nilai koefisien regresi (β1) dari variabel struktur aktiva (X1) = -0.359, mempunyai artian bilamana variabel struktur aktiva naik satu satuan dan variabel lainnya tidak berubah, variabel struktur modal akan turun senilai -0.359. Nilai koefisien regresi (β2) sampai dengan (β5) dimulai dari ukuran perusahaan (X2) =

0.532, pertumbuhan penjualan (X3) = 0.275, risiko bisnis (X4) = 0.530, dan aliran kas bebas (X5) = 0.257, mempunyai artian jika masing-masing variabel ukuran perusahaan, pertumbuhan penjualan, risiko bisnis, dan aliran kas bebas naik satu satuan dan variabel lainnya tidak berubah, variabel tersebut akan naik senilai koefisien regresinya.

Tabel 8

Hasil Uji F (Uji Simultan)

|

Sum of Squares |

df |

Mean Square |

F |

Sig. | ||

|

Regression |

47,046 |

5 |

9,409 |

8,726 |

<0,001 | |

Sumber : Data Diolah, 2023.

Tujuan dari uji simultan (uji F) adalah guna mengidentifikasi dampak dari variabel-variabel independen dengan simultan pada variabel dependen pada sebuah model regresi. Model regresi dianggap layak uji jika hasil tingkat signifikansi < 0,05. Hasil yang didapat pada tabel 8 dapat ditarik kesimpulan bahwa nilai F adalah 8,726 dan hasil signifikansi F senilai 0,001 < 0,05. Hal tersebut menandakan jika masing-masing variabel independen yaitu struktur aset (X1), ukuran perusahaan (X2), pertumbuhan penjualan (X3), risiko bisnis (X4), dan aliran kas bebas (X5) secara simultan membawa pengaruh pada variabel dependen yakni struktur modal (Y). Mengindikasikan bahwa model regresi pada penelitian layak uji dan membuktikan hipotesis dapat diteliti lebih lanjut.

Tujuan uji koefisien determinasi (R²) adalah guna mengevaluasi kemampuan sebuah model regresi guna menjelaskan variasi variabel terikat. Dengan didasarkan hasil uji koefisien (R2) pada Tabel 7 diperoleh Adjusted R-square senilai 0,343 yang berarti variabel struktur aset (X1), ukuran perusahan (X2), pertumbuhan penjualan (X3), risiko bisnis (X4), dan aliran kas bebas (X5) mempengaruhi variabel struktur modal (Y) sebanyak 34,3%. Selebihnya sebanyak 65,7% ditentukan oleh variabel lain yang bukan merupakan variabel independen pada penelitian ini.

Uji parsial (uji t) dilaksanakan guna menunjukkan pengaruh setiap variabel independen pada variabel dependen. Kesimpulan mampu ditarik bilamana nilai signifikansi lebih kecil 0,05 alhasil hipotesis diterima. Berdasarkan Tabel 7 terlihat nilai β1 variabel struktur aktiva (X1) senilai -0,359 dan signifikansi senilai 0,011. Nilai koefisien regresi bernilai negatif dan signifikan sehingga mampu ditarik kesimpulan jika peningkatan struktur aset membawa pengaruh negatif pada struktur modal pada perusahaan subsektor telekomunikasi di BEI. Ini mengidentifikasikan bahwa kian banyak aset tetapnya maka akan menyebabkan penurunan terhadap hutang (DER). Perusahaan tidak menggunakan hutang selain karena syarat administrasinya yang banyak, suku bunganya pada umumnya tinggi sehingga tidak menguntungkan bagi perusahaan. Hal tersebut sejalan teori Pecking Order yang menjadi landasan teori struktur modal pada variabel struktur aset sebagai variabel bebas. Teori Pecking Order mengungkapkan bahwasanya organisasi lebih menginginkan pendanaan internal atau pembiayaan dari keuntungan perusahaannya guna meminimalisir penggunaan hutang agar terhindar dari financial distress akibat kurang mampunya perusahaan dalam memenuhi kewajibannya (Hardiningsih & Oktaviani, 2012). Atas dasar tersebut hipotesis (H1) yang mengindikasikan jika

struktur aset membawa pengaruh positif pada struktur modal ditolak atau tidak terbukti. Temuan penelitian ini bersesuaian dengan penelitian Yohanes (2014), Kanita (2014), Naray & Mananeke (2015), Ridho (2019), dan Nabila & Rahmawati (2023) yang menyatakan ditemukan pengaruh negatif antara kedua faktor tersebut.

Variabel ukuran perusahaan (X2) memiliki hasil β2 senilai 0,532 serta signifikansi senilai 0,001. Ini mengidentifikasikan bahwa ukuran perusahaan yang meningkat menandakan kian besar pula struktur modal (DER). Ini konsisten dengan Trade-Off Theory dan Signalling Theory sebagai dasar teori struktur modal ketika mempertimbangkan ukuran perusahaan sebagai variabel independen. Trade-Off Theory menyatakan bahwa perusahaan besar mempunyai keunggulan dibandingkan perusahaan kecil dalam memperoleh pinjaman atau pembiayaan dari pihak luar (Harjito, 2011). Perusahaan besar dinilai memiliki lebih kecil risiko dalam mengalami kebangkrutan. Signalling Theory menyatakan jika ukuran perusahaan yang lebih besar dapat menarik kepercayaan investor karena dinilai lebih kecil kemungkinan mengalami ketidakmampuan dalam membayar, maka dari itu kian besarnya perusahaan maka semakin besar juga tingkat utangnya (Fau, 2015). Atas dasar tersebut (H2) yang mengindikasikan jika ukuran perusahaan membawa pengaruh negatif pada struktur modal ditolak. Temuan dari penelitian ini searah dengan penelitian yang Sawitri & Lestari (2015), Juliantika & Dewi (2016), Kartika (2016), Denziana & Yunggo (2017), dan Septiani & Suaryana (2018) laksanakan yang membuktikan adanya keterkaitan positif antara pengaruh ukuran perusahaan dan struktur modal.

Variabel pertumbuhan penjualan (X3) memiliki hasil β3 senilai 0,275 bernilai positif dan signifikansi senilai 0,052. Nilai koefisien regresi bernilai positif dan tidak signifikan sehingga mampu ditarik kesimpulan yakni pertumbuhan penjualan tidak membawa pengaruh pada struktur modal pada perusahaan subsektor telekomunikasi di BEI. Itu berarti bahwa (H3), yang mengindikasikan dampak pertumbuhan penjualan pada struktur modal, ditolak. Dengan kata lain, pertumbuhan penjualan secara parsial tidak membawa pengaruh pada struktur modal. Temuan penelitian ini searah dengan penelitian yang dilaksanakan oleh Pradana et al. (2013), Wijaya & Utama (2014), Maryanti (2016), Kartika (2016), dan Andayani & Suardana (2018) yang menemukan bahwasanya tidak ada pengaruh yang ditemukan antara struktur modal dan pertumbuhan penjualan.

Variabel risiko bisnis (X4) mempunyai nilai β4 senilai 0,530 serta signifikansi senilai 0,001. Ini mengidentifikasikan bahwa apabila risiko bisnis mengalami peningkatan maka akan menyebabkan peningkatan pada struktur modal (DER). Secara umum perusahaan dengan risiko bisnis yang tinggi memiliki kecenderungan tidak menambah hutang guna mencegah ketidakmampuan dalam membayar, namun bisa jadi kreditur berminat dalam menanamkan modalnya dengan melihat jika perusahaan ini prospek masa depannya menjanjikan. Hal ini mendukung Trade-Off Theory dan Signalling Theory menjadi dasar teori struktur modal untuk memperlakukan risiko bisnis sebagai variabel independen. Trade-Off Theory berpendapat jika perusahaan masih dapat mengambil utang tambahan selama manfaatnya lebih besar dibandingkan biaya dari utang itu sendiri. Signalling theory berpendapat bahwa manajemen dapat memandu investor dalam melihat prospek perusahaan dimasa mendatang. Maka (H4) yang menyatakan jika risiko bisnis

membawa pengaruh negatif pada struktur modal ditolak atau terbukti. Temuan penelitian ini searah dengan penelitian yang Suadnyana & Wiagustini (2013), Andika & Fitria (2016), Sari (2016), Mustofa & Lestari (2021), dan Kartika et al., (2022) laksanakan yang mengungkapkan ditemukannya keterkaitan positif antara risiko bisnis dan struktur modal.

Variabel aliran kas bebas (X5) mempunyai nilai β5 senilai 0,257 juga signifikansi senilai 0,042. Ini mengidentifikasikan bahwasanya apabila aliran kas bebas mengalami peningkatan maka akan menyebabkan peningkatan pada struktur modal (DER). Hal tersebut bersesuaian dengan Trade-Off Theory dan Agency Theory dalam melihat struktur modal sebagai variabel bebas. Trade-Off Theory menyatakan jika selama manfaat utang lebih besar dari biaya utang, maka perusahaan tetap dapat melakukan pengambilan utang. Agency theory menyatakan bahwa semakin tinggi aliran kas bebas perusahaan membuat perusahaan ingin terus melakukan investasi untuk memperbesar keuntungan perusahaan namun kegiatan ini memicu biaya keagenan. pemegang saham berharap agen tidak bertindak atas dasar kepentingannya sendiri, namun atas dasar kehendak pemegang saham pula. Sebuah cara guna meminimalisir biaya keagenan yakni melalui meningkatkan rasio pembayaran dividen. Dengan demikian (H5) diterima yang menyatakan jika arus kas bebas membawa pengaruh positif pada struktur modal. Temuan penelitian ini searah dengan penelitian Hasan (2014), Kurniawan & Yuyetta (2015), Lestari & Hermanto (2015), Melina & Ariesta (2019), dan As’ad & Sudiyatno (2023) yang menyatakan jika ditemukan pengaruh positif antara arus kas bebas dan struktur modal.

SIMPULAN DAN SARAN

Setelah dilakukan analisis beserta pembahasan data-data yang telah dijabarkan, bisa ditarik beberapa simpulan, antara lain ialah: Struktur modal perusahaan-perusahaan di subsektor telekomunikasi di BEI dipengaruhi secara negatif oleh struktur aktiva perusahaan. Hasil ini memperlihatkan jika kian tingginya struktur aset membuat kian rendah struktur modal perusahaan (DER). Struktur modal pada perusahaan dalam subsektor telekomunikasi di BEI dipengaruhi secara positif oleh faktor-faktor seperti ukuran perusahaan, risiko bisnis, dan aliran kas bebas. Hasil tersebut menunjukan jika kian tingginya ukuran perusahaan, risiko bisnis, dan aliran kas bebas maka kian tinggi juga struktur modal perusahaan (DER). Perusahaan telekomunikasi yang tercatat di BEI tidak mengalami perubahan struktur modal akibat pertumbuhan penjualan. Struktur modal dipengaruhi secara bersamaan oleh komponen seperti arus kas bebas, ukuran perusahaan, struktur aset, pertumbuhan penjualan, dan risiko bisnis.

Saran yang mampu dikemukakan menurut hasil penelitian ini yakni: Variabel yang dipilih untuk mempengaruhi struktur modal pada penelitian ini memuat hanya 34,3% dari total faktor, variabel lain dapat ditambahkan oleh peneliti selanjutnya sehingga lebih mampu mewakili faktor-faktor yang mampu memberi pengaruh pada struktur modal. Bagi perusahaan telekomunikasi di BEI yang mendapatkan Struktur Modal rendah yang disebabkan oleh menurunnya Struktur Aktiva sebaiknya perusahaan mampu meningkatkan total aset tetap perusahaan. Investor dapat menggunakan Struktur Aktiva, Ukuran Perusahaan dan Risiko Bisnis dan

Aliran Kas Bebas sebagai acuan dalam melakukan investasi. Tetapi hendaknya investor juga melakukan analisa pada indikator lain karena masih banyak indikator lain yang dapat mempengaruhi Struktur Modal seperti Profitabilitas, Nilai Perusahaan dan lain-lain.

REFERENSI

Alfaiz, D. R., & Aryati, T. (2019). Pengaruh Tekanan Stakeholder dan Kinerja Keuangan Terhadap Kualitas Sustainability Report Dengan Komite Audit Sebagai Variabel Moderasi. Jurnal Akuntansi Dan Keuangan Methodist, 2(2), 112–130.

Anastasia, N., & Lorenza, D. (2019). Teknologi Manajemen Opportunistic

Manager and Capital Structure Decision of Property Companies in Indonesian Capital Market. Jurnal Manamejen Teknologi , 18(1), 1–16.

Andayani, I. A. K. T., & Suardana, K. A. (2018). Pengaruh Profitabilitas, Likuiditas, Pertumbuhan Penjualan, dan Struktur Aktiva Pada Struktur Modal. E-Jurnal Akuntansi, 24(1), 370–398.

Andika, A. P., & Fitria, A. (2016). Pengaruh Struktur Aktiva, Ukuran Perusahaan, Profitabilitas, dan Risiko Bisnis Terhadap Struktur Modal. Jurnal Ilmu Dan Riset Akuntansi, 5(9), 1–19.

As’ad, A., & Sudiyatno, B. (2023). Analisa Pengaruh Investment Opportunity Set, Kepemilikan Institusional Dan Free Cash Flow, Terhadap Nilai Perusahaan Dengan Struktur Modal Sebagai Variabel Mediating. Jurnal Mirai Management, 8(1), 549–574.

Batubara, R. A. P., Topowijono, & A, Z. Z. (2017). Pengaruh Struktur Aktiva, Ukuran Perusahaan, dan Profitabilitas Terhadap Struktur Modal (Studi Pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2015). Jurnal Administrasi Bisnis (JAB), 50(4), 1–9.

Bayunitri, B. I., & Malik, T. A. (2015). Analisis Faktor-Faktor Yang

Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur Yang Listing di Bursa Efek Indonesia. Jurnal Akuntansi & Bisnis, XII(1), 49–58.

Bhawa, I. B. M. D., & S, M. R. D. (2015). Pengaruh Ukuran Perusahaan, Likuiditas, Profitabilitas, dan Risiko Bisnis Terhadap Struktur Modal Perusahaan Farmasi. E-Jurnal Manajemen Unud, 4(7), 1949–1966.

Brigham, E., & Houston, J. (2006). Dasar-Dasar Manajemen Keuangan (10th ed.). Salemba Empat.

Buana, F. K., & Khafid, M. (2018). Accounting Analysis Journal The Effect of Asset Structure and Business Risk on Capital Structure with Profitability as the Moderating Variable. Accounting Analysis Journal, 7(3), 200–206.

Cahyani, I. D., & Isbanah, Y. (2019). Pengaruh Struktur Kepemilikan, Tangebility, Firm Age, Business Risk, Kebijakan Dividen, dan Sales Growth Terhadap

Struktur Modal Sektor Properti Real Estate yang Terdaftar di BEI Periode 2012-2016. Jurnal Ilmu Manajemen, 7(1), 124–132.

Cahyo Nugroho, N. (2014). Analisis Pengaruh Profitabilitas, Pertumbuhan Penjualan, Ukuran Perusahaan, dan Umur Perusahaan Terhadap Struktur Modal Usaha Mikro Kecil dan Menengah Kerajinan Kuningan di Kabupaten Pati. Management Analysis Journal, 3(2), 1–5.

Denziana, A., & Yunggo, E. D. (2017a). Pengaruh Profitabilitas, Struktur Aktiva, dan Ukuran Perusahaan Terhadap Struktur Modal Perusahaan Pada Perusahaan Real Estate and Property yang Terdaftar di Bursa Efek Indonesia Tahun 2015. Akuntansi & Keuangan, 8(1), 51–67.

Denziana, A., & Yunggo, E. D. (2017b). Pengaruh Profitabilitas, Struktur Aktiva, dan Ukuran Perusahaan Terhadap Struktur Modal Perusahaan Pada Perusahaan Real Estate and Property yang Terdaftar Di Bursa Efek Indonesia Tahun 2015. Jurnal Akuntansi & Keuangan, 8(1), 51–67.

Dewi, D. A. I. Y. M., & Sudiartha, G. M. (2017). Pengaruh Profitabilitas, Ukuran Perusahaan, dan Pertumbuhan Aset Terhadap Struktur Modal dan Nilai Perusahaan. E-Jurnal Manajemen Unud, 6(4), 2222–2252.

Dewi, W., & Lestari, H. S. (2014). Faktor-Faktor Penentu Struktur Modal

Perusahaan Non Keuangan Yang Terdaftar di Bursa Efek Indonesia. Jurnal Manajemen Dan Pemasaran Jasa, 7(2), 273–294.

Dharmaputra, P. W., Putra, I. M. W., & Trisnadewi, A. A. A. E. (2020). Pengaruh Pertumbuhan Asset, Pertumbuhan Penjualan, dan Profitabilitas Terhadap Struktur Modal Pada Perusahaan Pertambangan di Bursa Efek Indonesia Periode 2015-2018. Jurnal Riset Akuntansi Warmadewa, 1(2), 83–89.

Eviani, A. D. (2015). Pengaruh Struktur Aktiva, Pertumbuhan Penjualan, Dividend Payout Ratio, Likuiditas, dan Profitabilitas Terhadap Struktur Modal. Jurnal Akuntansi Dan Sistem Teknologi Informasi, 11(2), 194–202.

Fau, N. R. (2015). Pengaruh Struktur Modal, Pertumbuhan Perusahaan, Ukuran Perusahaan, dan Profitabilitas Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia. In Universitas Negeri Yogyakarta.

Fernandes, J., Sumiati, & Yusra, I. (2019). Faktor-Faktor Penentu Leverage Perusahaan: Estimasi Model Regresi Data Panel. Journal Proceeding Annual National Conference for Economics and Economics Education Research, 2(1), 224–234.

Gultom, R., Agustina, & Wijaya, S. W. (2013). Analisis Faktor-Faktor Yang Mempengaruhi Nilai Perusahaan Pada Perusahaan Farmasi di Bursa Efek Indonesia. Jurnal Wira Ekonomi Mikroskil, 3(1), 51–60.

Hardiningsih, P., & Oktaviani, R. M. (2012). Determinants of Debt Policy (In Agency Theory and Pecking Order Theory). Jurnal Dinamika Akuntansi,

Keuangan Dan Perbankan, 1(1), 11–24.

Harjito, D. A. (2011). Teori Pecking Order dan Trade-Off Dalam Analisis Struktur Modal di Bursa Efek Indonesia. Jurnal Siasat Bisnis, 15(2), 187–196.

Hasan, M. A. (2014). Pengaruh Kepemilikan Manajerial, Free Cash Flow, dan Ukuran Perusahaan Terhadap Kebijakan Hutang (Studi Pada Perusahaan-Perusahaan Industri Dasar dan Kimia Yang Terdaftar di BEI). Jurnal Akuntansi, 3(1), 90–100.

Irawan, D., & Kusuma, N. (2019). Pengaruh Struktur Modal dan Ukuran

Perusahaan Terhadap Nilai Perusahaan. Jurnal Aktual STIE Trisna Negara, 17(1), 66–81.

Joni, & Lina. (2010). Faktor-Faktor Yang Mempengaruhi Struktur Modal. Jurnal Bisnis Dan Akuntansi, 12(2), 82–97.

Juliantika, N. L. A. A. M., & Dewi, M. R. (2016). Pengaruh Profitabilitas, Ukuran Perusahaan, Likuiditas, dan Risiko Bisnis Terhadap Struktur Modal Pada Perusahaan Property dan Real Estate. E-Journal Manajemen Unud, 5(7), 4161–4192.

Kanita, G. G. (2014). Pengaruh Struktur Aktiva dan Profitabilitas terhadap Struktur Modal Perusahaan Makanan dan Minuman. Trikonomika, 13(2), 127–135.

Kartika, A. (2016). Pengaruh Profitabilitas, Struktur Aset, Pertumbuhan Penjualan dan Ukuran Perusahaan Terhadap Struktur Modal Perusahaan Manufaktur di Bursa Efek Indonesia. Infokam, 1(12), 49–58.

Kartika, Fatimah, & Ladewi, Y. (2022). Influence of Asset Structure, Firm Size, Profitability and Business Risk on Capital Structure in Companies Listed on the IDX. International Journal of Finance Research, 3(2), 84–100.

Kresno Wibowo, R. Y., Fadjrih Asyik, N., & Bambang, S. (2021). Pengaruh Struktur Kepemilikan, Arus Kas Bebas, Ukuran Perusahaan Terhadap Nilai Perusahaan Melalui Struktur Modal. Ekuitas: (Jurnal Ekonomi Dan Keuangan), 5(3), 321–345.

Kurniawan, C., & Yuyetta, E. N. A. (2015). Analisis faktor-Faktor yang Mempengaruhi Struktur Modal Perusahaan Pertambangan di Indonesia. Diponegoro Journal Of Accounting, 4(4), 1–10.

Kusnadi, M., Isynuwardhana, D., & Saraswati, R. S. (2022). The Influence Of Assets Structure, Company Size, And Level Of Liquidity On Capital Structure (Study On The Food And Beverage Sub-Sector Listed On The Indonesia Stock Exchange Periode 2016-2020). E-Proceeding of Management, 9(2), 558–566.

Lestari, S. A., & Hermanto, S. B. (2015). Pengaruh Kepemilikan Saham dan Rasio Keuangan Terhadap Struktur Modal Perusahaan. Jurnal Ilmu & Riset Akuntansi, 4(3), 1–21.

Lianto, V., Sinaga, A. N., Susanti, E., Yaputra, C., & Veronica. (2020). Analysis Of Profitability, Corporate Size, Asset Structure, Liquidity, and Business Risk

Against Capital Structure In Manufacturing Companies In Indonesia. COSTING: Journal of Economic, Business and Accounting, 3(2), 282–291.

Maryanti, E. (2016a). Analisis Profitabilitas, Pertumbuhan Perusahaan, Pertumbuhan Penjualan, dan Struktur Aktiva Terhadap Struktur Modal Pada Perusahaan Sektor Industri Barang Konsumsi yang Terdaftar di Bursa Efek Indonesia. Riset Akuntansi Dan Keuangan Indonesia, 1(2), 143–151.

Maryanti, E. (2016b). Analisis Profitabilitas, Pertumbuhan Perusahaan, Pertumbuhan Penjualan dan Struktur Aktiva Terhadap Struktur Modal Pada Perusahaan Sektor Industri Barang Konsumsi Yang Terdaftar di Bursa Efek Indonesia (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014). Jurnal Riset Akuntansi Dan Keuangan Indonesia, 1(2), 143–151.

Meilani, U., & Wahyudin, A. (2021). Pengaruh Struktur Aset, Risiko Bisnis, dan Pertumbuhan Penjualan Terhadap Struktur Modal Dengan Profitabilitas Sebagai Variabel Moderating. Jurnal Akuntansi Bisnis, 19(1), 46–63.

Melina, & Ariesta P, M. (2019). Pengaruh Free Cash Flow, Profitabilitas, dan Pertumbuhan Perusahaan Terhadap Struktur Modal dengan Dividen Payout Ratio sebagai Variabel Intervening pada Perusahaan Real Estate dan Property yang Terdaftar di BEI Tahun 2013-2017. Journal Of Accounting, 5(5), 1–19.

Mujiatun, S., Ferina, D., & Rahmayati. (2021). Effect Of Profitability And Asset Structure On Capital Structure (In Sharia Based Manufacturing Companies In Indonesia Stock Exchange In 2016-2019 Period). Journal Proceeding International Seminar on Islamic Studies, 2(1), 1–11.

Munandar, B. T., & Kusumawati, R. (2017). Pengaruh Aliran Kas Bebas Dan Keputusan Pendanaan Terhadap Nilai Pemegang Saham Dengan Set Kesempatan Investasi Sebagai Variabel Moderating. Jurnal Ekonomi, 8(1), 124–141.

Muslimah, D. N., Suhendro, & Masitoh, E. (2020). Faktor-Faktor yang Mempengaruhi Struktur Modal pada Perusahaan Property dan Real Estate yang Terdaftar di BEI. Jurnal Ilmiah Universitas Batanghari Jambi, 20(1), 195–200.

Mustofa, N. H., & Lestari, S. I. (2021). The Impact of Assets Structure, Liquidity, Business Risk and Company Size on Capital Structure. El-Barka: Journal of Islamic Economics and Business, 4(2), 232–251.

Nabila, D. T., & Rahmawati, M. I. (2023). Pengaruh Profitabilitas, Struktur Aktiva, dan Ukuran Perusahaan Terhadap Struktur Modal. Jurnal Ilmu Dan Riset Akuntansi, 12(9), 1–14.

Naray, A. R., & Mananeke, L. (2015). Pengaruh Pertumbuhan Penjualan, Struktur Aktiva, dan Ukuran Penjualan Terhadap Struktur Modal Pada Bank Pemerintah. Jurnal EMBA, 3(2), 896–907.

Nita Septiani, N. P., & Suaryana, I. G. N. A. (2018). Pengaruh Profitabilitas, Ukuran

Perusahaan, Struktur Aset, Risiko Bisnis dan Likuiditas pada Struktur Modal. E-Jurnal Akuntansi, 22(3), 1682–1710.

Nur’aini, A., W, Dra. E. M., & Chomsatu, Y. (2020). Pengaruh Pertumbuhan Perusahaan, Likuiditas, Risiko Bisnis, dan Struktur Asset Terhadap Struktur Modal Dengan Profitabilitas Sebagai Variabel Moderasi. Jurnal Kajian Pendidikan Ekonomi Dan Ilmu Ekonomi, IV(1), 25–36.

Pantow, M. S. R., Murni, S., & Trang, I. (2015). Analysis Of Sales Growth, Firm Size, Return On Asset, and Capital Structure On Firm Value Of Companies Listed At LQ 45 Index. Jurnal EMBA, 3(1), 961–971.

Pradana, H. R., Kiswanto, & Fachrurrozie. (2013). Pengaruh Risiko Bisnis, Struktur Aset, Ukuran, dan Pertumbuhan Penjualan Terhadap Struktur Modal. Accounting Analysis Journal, 2(4), 423–429.

Prasetya, B. T., & Asandimitra, N. (2014). Pengaruh Profitabilitas, Ukuran

Perusahaan, Growth Opportunity, Likuiditas, Struktur Aset, Risiko Bisnis, dan Non Debt Tax Shield Terhadap Struktur Modal Pada Perusahaan Sub-Sektor Barang Konsumsi. Jurnal Ilmu Manajemen, 2(4), 1341–1353.

Purba, M. N., Syahputra, R., Angelia, I., Caroline, Lindawati, & Noviana. (2020). Pengaruh Sruktur Aktiva, Profitabilitas, dan Ukuran Perusahaan Terhadap Struktur Modal Pada Perusahaan Sub Sektor Perdagangan Besar (Barang Produksi Dan Barang Konsumsi) Yang Terdaftar Di BEI. Jurnal Profita: Komunikasi Ilmiah Akuntansi Dan Perpajakan, 13(1), 139–156.

Ridho, M. (2019). Faktor-Faktor Yang Memengaruhi Struktur Modal Perusahaan Manufaktur Go Public. Jurnal Ekonomi Dan Bisnis, 22(1), 13–19.

Ridwan, M., & Diyani, L. A. (2018). Pengaruh Rasio Keuangan dan Pertumbuhan Penjualan Terhadap Harga Saham. Kalbisocio Jurnal Bisnis Dan Komunikasi, 1–7.

Rumondor, R., Mangantar, M., & Sumarauw, J. S. B. (2015). The Effect Of Capital Structure, Company Size, and Risks Of The Company’ s To Corporate Value In Subsector Plastic and Packaging In BEI. Jurnal EMBA , 3(3), 159–169.

Salmah, N. N. A., & Ermeila, S. (2019). Determinan Struktur Modal Perusahaan Subsektor Konstruksi Bangunan di Bursa Efek Indonesia. Ekonomis: Journal of Economics and Business, 3(2), 137–145.

Sari. (2016). Pengaruh Risiko Bisnis, Life Cycle, dan Diversifikasi Terhadap Struktur Modal Serta Hubungannya Dengan Nilai Perusahaan Manufaktur di Indonesia. Jurnal Manajemen Teori Dan Terapan, 9(1), 58–77.

Sawitri, N. P. Y. R., & Lestari, P. V. (2015). Pengaruh Risiko Bisnis, Ukuran Perusahaan, dan Pertumbuhan Penjualan Terhadap Struktur Modal. E-Journal Manajemen Unud, 4(5), 1238–1251.

Setiawati, M., & Veronica, E. (2020). Pengaruh Profitabilitas, Struktur Aset, Ukuran Perusahaan, Risiko Bisnis, Pertumbuhan Penjualan, Pertumbuhan

Perusahaan, Likuiditas Terhadap Struktur Modal Pada Perusahaan Sektor Jasa Periode 2016-2018. Jurnal Akuntansi, 12(2), 294–312.

Srimindarti, C., & Hardiningsih, P. (2017). Pengaruh Ukuran Perusahaan Terhadap Struktur Modal Dimoderasi Profitabilitas. Jurnal Bingkai Manajemen, 1(20), 348–360.

Suadnyana, I. M., & Wiagustini, L. P. (2013). Pengaruh Risiko Bisnis dan Pertumbuhan Perusahaan Terhadap Struktur Modal dan Nilai Perusahaan. Jurnal Forum Manajemen, 11(1), 100–108.

Suweta, N. M. N. P. D., & Dewi, M. R. (2016). Pengaruh Pertumbuhan Penjualan, Struktur Aktiva, dan Pertumbuhan Aktiva Terhadap Struktur Modal. E-Jurnal Manajemen Unud, 5(8), 5172–5199.

Thalib, F., Herdiyana, H., & Wahid, A. (2019). Tax and not Tax on Capital Structure of Real Estate and Property Company. International Journal of Economics and Financial Issues, 9(2), 87–95.

Wardani, O. M., & Subowo. (2020). Factors That Influence Capital Structure With Profitability as A Moderating Variable. Accounting Analysis Journal, 9(2), 103–109.

Wijaya, I. P. A. S., & Utama, I. M. K. (2014). Pengaruh Profitabilitas, Struktur Aset, dan Pertumbuhan Penjualan Terhadap Struktur Modal Serta Harga Saham. E-Jurnal Akuntansi Universitas Udayana, 6(3), 514–530.

Yohanes. (2014). Faktor-Faktor Yang Mempengaruhi Struktur Modal Pada Perusahaan Non Keuangan Yang Publik. Jurnal Bisnis Dan Akuntansi, 16(1a), 133–148.

376

Discussion and feedback