PENGARUH RASIO KEUANGAN TERHADAP PERTUMBUHAN LABA PADA INDUSTRI CONSUMER GOODS DI BURSA EFEK INDONESIA

on

E-Jurnal Manajemen, Vol. 12, No. 8, 2023:865-886

ISSN : 2302-8912

DOI: https://doi.org/10.24843/EJMUNUD.2023.v12.i08.p06

PENGARUH RASIO KEUANGAN TERHADAP PERTUMBUHAN LABA PADA INDUSTRI CONSUMER GOODS DI BURSA EFEK INDONESIA

Taesal Ryadi 1

Nyoman Abundanti 2

-

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia Email: taesalryadi26@gmail.com

ABSTRAK

Pertumbuhan laba merupakan persentase kenaikan laba yang diperoleh perusahaan. Penelitian bertujuan untuk menguji dan mengetahui pengaruh rasio keuangan terhadap pertumbuhan laba pada industri Consumer Goods di Bursa Efek Indonesia periode 2018 – 2022. Sampel yang digunakan sebanyak 11 perusahaan di industri Consumer Goods pada subsektor makanan dan minuman. Rasio keuangan diproksikan oleh Current Ratio (CR), Debt to Equity Ratio (DER), Return on Asset (ROA), dan Total Asset Turnover (TAT). Pengujian dilakukan dengan metode regresi linier berganda. Hasil penelitian menunjukkan bahwa Current Ratio (CR) berpengaruh negatif signifikan terhadap pertumbuhan laba dan Return on Asset (ROA) berpengaruh positif signifikan terhadap pertumbuhan laba. Debt to Equity Ratio (DER) dan Total Asset Turnover (TAT) tidak memiliki pengaruh terhadap pertumbuhan laba. Hasil penelitian memberikan implikasi bahwasanya rasio likuiditas dan rasio profitabilitas dapat menjadi determinan prediktor pertumbuhan laba dan dapat menjadi acuan bagi investor untuk mengambil keputusan investasi, serta dapat menjadi acuan perusahaan untuk meningkatkan laba.

Kata kunci: Aktivitas; Likuiditas; Pertumbuhan Laba; Profitabilitas; Solvabilitas

ABSTRACT

Profit growth is the level of increase in profits earned by the company. This study aims to test and determine the effect of financial ratios on profit growth in the Consumer Goods industry on the Indonesia Stock Exchange for 2018 – 2022. The samples used were 11 companies in the Consumer Goods industry. The financial ratios are proxied by the Current Ratio (CR), Debt to Equity Ratio (DER), Return on Assets (ROA), and Total Asset Turnover (TAT). Testing is done by multiple linear regression analysis. The results showed that Current Ratio (CR) had a significant negative effect on profit growth and Return on Assets (ROA) had a significant positive effect on profit growth. Debt to Equity Ratio (DER) and Total Asset Turnover (TAT) have no effect on profit growth. This result implies that the liquidity ratio and profitability ratio can be a determinant predictor of profit growth and can be a reference for investors to make investment decisions, and can be a reference for companies to increase profits.

Keywords: Activity; Liquidity; Profitability; Profit Growth; Solvency

PENDAHULUAN

Pasar modal adalah salah satu bagian penting sebagai penggerak perekonomian sebuah negara. Pasar modal merupakan tempat terjadinya transaksi jual beli berbagai instrumen keuangan jangka panjang seperti utang (obligasi), ekuitas (saham), instrumen derivatif dan instrumen lainnya (Darmadji & Fakhruddin, 2011:11). Keberadaan pasar modal pada suatu negara akan memudahkan investor sebagai pihak yang memiliki kelebihan modal atau dana dengan pihak-pihak yang membutuhkan modal untuk melakukan kegiatan perdagangan efek (surat berharga). Dengan adanya pasar modal di suatu negara dapat menjadi tolok ukur untuk melihat bagaimana kedinamisan bisnis negara yang bersangkutan dalam menggerakkan berbagai kebijakan ekonominya misalnya kebijakan moneter dan fiskal.

Seorang investor perlu untuk mengambil sebuah keputusan investasi. Menurut Tandelilin (2010:12) terdapat tahapan-tahapan dalam pengambilan keputusan investasi yakni menentukan tujuan berinvestasi, menentukan kebijakan berinvestasi, menggunakan strategi terbaik dalam memilih portofolio investasi, menentukan aset terbaik investasi, dan mengukur serta mengevaluasi kinerja portofolio investasi. Tahapan-tahapan tersebut tentunya berguna untuk meminimalkan risiko investasi dan memaksimalkan keuntungan (return) investasi.

Teori sinyal (Signalling Theory) merupakan teori yang membahas naik turunnya harga di pasar seperti harga saham, obligasi, dan sebagainya yang akan mempengaruhi keputusan investor dalam berinvestasi. Teori sinyal melibatkan dua pihak, pihak internal sebagai yang terdiri dari manajemen yang bertindak memberikan sinyal, dan pihak eskternal yang terdiri dari investor atau pihak lain yang akan menerima sinyal. Salah satu keterbukaan informasi yang merupakan sinyal bagi investor adalah pengumuman laba atau keuntungan perusahaan. Informasi laba atau keuntungan yang diperoleh perusahaan memberikan ringkasan penting informasi tentang posisi keuangan perusahaan dan bagaimana kinerja perusahaan untuk periode triwulanam maupun tahunan. Informasi laba yang disampaikan manajemen perusahaan dapat dipergunakan sebagai pembanding bagi investor dalam pengambilan keputusan investasi dan memproyeksikan bagaimana harapan perusahaan di masa yang akan datang.

Brigham & Houston (2011:214) menjelaskan bahwa teori sinyal (Signalling Theory) merupakan suatu tindakan oleh perusahaan yang memberikan petunjuk bagi investor mengenai bagaimana manajemen perusahaan memandang prospek perusahaan. Sinyal dalam hal ini berarti bahwa sebuah informasi mengenai tindakan maupun hal-hal yang telah dilakukan oleh manajemen perusahan. Informasi yang dipublikasikan oleh perusahaan adalah hal penting, karena berpengaruh terhadap tindakan yang akan diambil oleh investor dalam menentukan keputusan investasi.

Menurut Jogiyanto (2014:392) teori sinyal (Signalling Theory) adalah informasi yang dipublikasikan atau disebarkan perusahaan sebagai sebuah pengumuman dan akan memberikan sinyal untuk investor dalam mengambil keputusan investasi. Informasi tersebut pada hakikatnya menyajikan catatan, keterangan, laporan, atau gambaran, baik untuk keadaan masa lalu, maupun keadaan saat ini, dan juga masa yang akan datang. Informasi-informasi tersebut penting dan mahal investor maupun pelaku bisnis lainnya, sebab akan

mempengaruhi keputusan investasi mereka.

Laporan keuangan perusahaan memberikan informasi keuangan perusahaan dalam suatu periode yang berguna bagi investor untuk menilai perusahaan dan mengambil keputusan investasi. Pengambilan keputusan keuangan dapat dilakukan dengan melakukan penilaian pada kinerja keuangan perusahaan. Penilaian kinerja keuangan perusahaan dapat dilakukan dengan melakukan analisis pada laporan keuangan perusahaan (Wiagustini, 2014:42). Analisis pada laporan keuangan meliputi apakah aktiva dan pasiva perusahaan dipergunakan dan dikelola dengan benar oleh manajemen. Analisis kinerja keuangan ini dapat dipergunakan untuk menilai maupun mengevaluasi kinerja keuangan perusahaan berada pada titik mana, dan dapat dipergunakan sebagai pertimbangan dalam pengambilan keputusan investasi.

Kinerja keuangan merupakan aspek penilaian yang paling fundamental terhadap kondisi yang dimiliki oleh perusahaan (Wiagustini, 2014:42). Pengukuran kinerja keuangan meliputi hasil perhitungan terhadap rasio-rasio keuangan yang berdasarkan pada laporan keuangan yang dipublikasi oleh perusahaan. Rasio-rasio keuangan dibuat untuk membantu para investor, kreditor, maupun publik untuk menilai dan mengevaluasi kinerja perusahaan berdasarkan pada laporan keuangannya. Salah satu komponen penting dari laporan keuangan adalah informasi laba. Laba merupakan keuntungan bersih yang diperoleh perusahaan atas operasi bisnis yang telah dijalankan. Laba merupakan salah satu komponen untuk menilai kinerja perusahaan. Kemampuan perusahaam menghasilkan laba menjadi salah satu daya tarik investor maupun kreditor untuk berinvestasi ataupun memberikan pinjaman, karena tujuan utama sebuah perusahaan dalam berbisnis adalah memaksimalkan laba untuk kelangsungan hidup perusahaan (Dewi et al., 2020)

Laba merupakan pendapatan yang diterima perusahaan. Laba secara operasional adalah selisih antara pendapatan yang terealisasi dengan biaya yang dikeluarkan laba merupakan pendapatan yang diperoleh oleh perusahaan. Laba dihitung sebagai satuan finansial dalam operasional perusahaan pada suatu periode (Purwanti & Prawironegoro, 2013:215). Laba dibagi kedalam 2 bentuk yakni, 1) labar kotor (Gross Profit), laba yang diperoleh sebelum dikurangi oleh beban dan biaya-biaya perusahaan, dan 2) laba bersih (Net Profit), laba yang diperoleh setelah mengurangi seluruh beban dan biaya yang dikeluarkan perusahaan (Kasmir, 2018:303). Laba berfungsi sebagai pengukur efisiensi perusahaan, sebagai alat peramal, dan juga sebagai pertimbangan pengambilan keputusan manajerial (Wibowo, 2014:331). Laba dapat digunakan sebagai tolok ukur keberhasilan perusahaan dalam bekerja.

Bursa Efek Indonesia (BEI) terdiri dari 9 sektor, salah satuya adalah sektor Consumer Goods atau barang konsumsi yang memproduksi dan menyediakan kebutuhan yang diperlukan masyarakat sehari-hari. Salah satu subsektor dalam sektor industri adalah perusahaan makanan dan minuman. Perusahaan makanan dan minuman memproduksi kebutuhan makanan dan minuman yang diperlukan oleh masayrakat dalam berbagai jenis, bentuk, dan manfaat. Perusahaan subsektor makanan dan minuman merupakan salah satu industri yang produknya akan selalu ada permintaan.

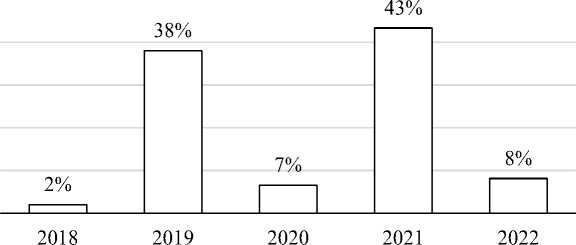

Grafik Pertumbuhan Laba Perusahaan Makanan dan Minuman

Gambar 1. Pertumbuhan Laba Perusahaan Subsektor Makanan dan Minuman 2018 – 2022

Sumber: Laporan Keuangan Perusahaan. Data sekunder diolah, 2023

Gambar 1 menunjukkan pertumbuhan laba perusahaan di industri Consumer Goods subsektor perusahaan makanan dan minuman yang terdaftar dalam Bursa Efek Indonesia. Data di atas menunjukkan bahwa rata-rata pertumbuhan laba dari tahun 2018 – 2022 selalu mengalami pertumbuhan yang positif. Pertumbuhan secara periode selama 2018 - 2022 mengalami fluktuasi atau tidak stabil.

Pertumbuhan laba tertinggi terjadi pada tahun 2021 dengan capaian 43 persen. Pertumbuhan laba terendah terjadi pada tahun 2018 dengan capaian 2 persen. Hal ini berarti pertumbuhan laba perusahaan pada subsektor makanan dan minuman dipengaruhi oleh banyak hal.

Tabel 1.

Data Kapitalisasi Pasar Industri Consumer Goods di Bursa Efek Indonesia 2022

|

No |

Subsektor Industri Consumer Good |

Kapitalisasi Pasar | |

|

Nilai (Juta Rp) |

Persentase (%) | ||

|

1 |

Makanan dan Minuman |

433.921.043 |

59,79 |

|

2 |

Kosmetik dan Kebutuhan Rumah Tangga |

181.463.258 |

25 |

|

3 |

Pabrik Tembakau |

56.447.326 |

7,78 |

|

4 |

Obat-Obatan/Farmasi |

48.556.240 |

6,69 |

|

5 |

Peralatan Rumah Tangga |

3.136.759 |

0,43 |

|

6 |

Lain-Lain |

226.579 |

0,315 |

Sumber: www.idnfinancials.com, Data diolah 2023.

Tabel 1 di atas menunjukkan data kapitalisasi pasar pada perusahaan subsektor makanan dan minuman yang memiliki kontribusi paling besar di sektor industri Consumer Goods yakni sebesar 59,79 persen, kemudian diikuti oleh sektor kosmetik dan kebutuhan rumah tangga dengan nilai sebesar 25 persen. Hal ini menandakan bahwa kinerja industri Consumer Goods di Bursa Efek Indonesia (BEI) masih didominasi oleh subsektor makanan dan minuman. Tentunya hal ini merupakan suatu indikasi yang menunjukkan bahwa perusahan subsektor makanan dan minuman memiliki prospek jangka panjang yang baik khususnya bagi investor yangingin berinvestasi di sektor industri Consumer Goods.

Laba yang diperoleh perusahaan dipengaruhi oleh banyak aspek. Untuk memprediksi pertumbuhan laba perusahaan dapat menggunakan analisis rasio keuangan. Tujuan dari analisis rasio keuangan adaah untuk memebri informasi atas hasil interpretasi mengenai kinerja yang dicapai perusahaan yang tercermin dalam laporan keuangannya (Wiagustini, 2014:84). Analisis rasio keuangan adalah salah satu cara untuk menilai dan mengevaluasi kondisi keuangan perusahaan. Kondisi keuangan perusahaan yang sehat tercermin pada perolehan laba yang dihasilkan dan kemampuan perusahaan dalam menumbukan labanya. Analisis rasio keuangan merupakan bagian dari analisis keuangan yang dilakukan dengan memhubungkan berbagai komponen perkiraan pada laporan keuangan dalam bentuk rasio keuangan. Rasio keuangan dapat membantu investor maupun publik untuk menilai kinerja keuangan perusahaan baik di masa lalu, masa kini, bahkan di masa yang akan datang. Kondisi keuangan pada laporan keuangan dapat dinilai pada aspek-aspek rasio keuangan seperti, rasio likuiditas, rasio solvabilitas, rasio profitabilitas, dan rasio aktivitas.

Pertumbuhan laba adalah rasio yang menunjukkan kemampuan perusahaan untuk meningkatkan laba bersihnya dibandingkan tahun sebelumnya (Harahap, 2010:310). Pertumbuhan laba merupakan persentase kenaikan laba yang diperoleh oleh perusahaan (Susyana & Nugraha, 2021). Pertumbuhan laba mencermikan kinerja keuangan perusahaan. Kinerja keuangan perusahaan adalah aspek penilaian yang fundamental terhadap kinerja perusahaan (Wiagustini, 2014:42). Pertumbuhan laba menunjukkan bahwa perusahaan efisien dalam mengelola dan memanfaatkan sumber daya perusahaan untuk mendapatkan laba dan menunjukkan kinerja keuangan yang baik kepada publik (Rachmawati et al., 2014). Perusahaan yang memiliki kinerja baik adalah perusahaan yang mengalami pertumbuhan laba (Amar & Nurfadila, 2017). Pertumbuhan laba merupakan pertimbangan utama investor dalam berinvestasi (Sam et al., 2018).

Pertumbuhan laba adalah kenaikan maupun penurunan yang terjadi pada laba secara tahunan (Indriyani, 2015). Pertumbuhan laba yang baik akan memberikan sinyal positif pada prospek perusahaan yang tercermin melalui kinerja perusahaan pada laporan keuangannya. Perusahaan harus berupaya untuk dapat meningkatkan labanya. Kinerja perusahaan ditunjukkan melalui pencapaian laba yang didapat sebagai selisih antara pendapatan dengan biaya yang dikeluarkan. Pertumbuhan laba yang positif tentunya akan menarik minat investor untuk berinvestasi pada perusahaa. Tujuan utama perusahaan berdiri tentunya adalah untuk memperoleh dan memaksimalkan laba. Oleh karena itu, indikator yang sering dilihat oleh publik terutama investor adalah bagaimana perusahaan mampu memperoleh laba atas operasional perusahaannya.

Analisis rasio keuangan adalah salah satu cara untuk menilai dan mengevaluasi kondisi keuangan perusahaan. Kondisi keuangan perusahaan yang sehat tercermin pada perolehan laba yang dihasilkan dan kemampuan perusahaan dalam menumbukan labanya. Analisis rasio keuangan merupakan bagian dari analisis keuangan yang dilakukan dengan menghubungkan berbagai komponen perkiraan pada laporan keuangan dalam bentuk rasio keuangan. Rasio keuangan dapat membantu investor maupun publik untuk menilai kinerja keuangan perusahaan baik di masa lalu, masa kini, bahkan di masa yang akan datang.

Rasio keuangan menurut Kasmir (2018:104) merupakan perbandingan antara angka-angka yang terdapat di dalam laporan keuangan perusahaan dengan cara membagi satu angka dengan angka yang lainnya. Perbandingan tersebut dilakukan antar komponen yang satu dengan komponen lainnya dalam laporan keuangan. Angka yang diperbandingkan tersebut bisa berupa angka-angka pada suatu periode maupun dalam beberapa periode. Rasio keuangan adalah perbandingan antara satu komponen laporan keuangan dengan komponen lainnya yang memiliki relevansi (Hery, 2018:138).

Rasio likuiditas merupakan rasio yang menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya yang segera jatuh tempo (Hery, 2018:142) Likuiditas merupakan kemampuan perusahaan untuk membayar utang jangka pendeknya (Sujarweni, 2017:60). Semakin tinggi tingkat likuiditas perusahaan menunjukkan bahwa perusahaan memiliki kemampuan untuk membayar kewajiban jangka pendek dengan baik. Hal ini berarti perusahaan memiliki kemampuan pendanaan yang cukup tinggi. Rasio likuiditas mengukur kemampuan perusahaan dalam perusahaan dapat diukur menggunakan Current Ratio (CR). Likuiditas di proksikan oleh Current Ratio (CR). Rasio ini mengukur kemampuan perusahaan melunasi utang lancar dengan aset lancar.

Current Ratio (CR) diartikan sebagai rasio perbandingan antara aktiva lancar atau aset lancar perusahaan terhadap utang jangka pendek perusahaan (Sutrisno, 2012:60),. Menurut Fahmi (2015:151) Current Ratio (CR) adalah kemampuan perusahaan memenuhi kebutuhan utang ketika jatuh tempo Rasio ini dihitung dengen cara membagi aktiva lancar yang dimiliki perusahaan dengan jumlah kewajiban jangka pendek yang jatuh tempo. Current Ratio (CR) yang tinggi menggambarkan bahwa perusahaan memiliki ketersediaan aktiva lancar yang besar, yang mana aktiva lancar tersebut dapat digunakan perusahaan untuk mendanai operasional bisnis perusahaan. Perusahaan juga dapat meningkatkan kapasitas usahanya melalui aktiva lancar yang memadai sehingga mampu mendorong pertumbuhan laba.Current Ratio (CR) ditemukan mempengaruhi pertumbuhan laba dari hasil temuan Arvina et al., (2020) dan didukung juga oleh temuan Shahnia et al., (2020) Temuan-temuan tersebut bertolak belakang dengan dengan hasil temuan dari Nguyen et al., (2020) dan Sitohang dan Siagian (2021) yang tidak menemukan adanya hubungan atau pemgaruh Current Ratio (CR) terhadap pertumbuhan laba.

Rasio Solvabilitas merupakan rasio yang menunjukkan sejauh mana kemampuan perusahaan dalam memenuhi semua kewajiban yang dimilikinya (Hery, 2018:142). Solvabilitas merupakan kemampuan perusahaan yang dibiayai dengan utang (Kasmir, 2018:106) Semakin tinggi tingkat solvabilitas, menunjukkan komposisi utang perusahaan lebih tinggi dibandingkan modal sendiri. Tingkat solvabilitas perusahaan yang tinggi juga menunjukkan bahwa perusahaan. Rasio solvabilitas suatu perusahaan dapat diukur dengan Debt to Equity Ratio (DER). Solvabilitas diproksikan dengan Debt to Equity Ratio (DER). Debt to Equity Ratio (DER) merupakan perbandingan antara utang dengan ekuitas atau modal yamg dimiliki oleh perusahaan. Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk menilai jumlah utang terhadap ekuitas yang dimiliki perusahaan (Kasmir, 2018:157).

Debt to Equity Ratio (DER) mengukur besarnya proporsi utang perusahaan

terhadap ekuitas atau modalnya (Hery, 2018:168). Rasio ini mengukur kemampuan perusahaan dalam menjamin utang yang dimilikinya dengan modal yang bersumber dari perusahaan sendiri. Semakin besar rasio ini, maka utang perusahaan lebih besar daripada modal sendiri, begitu pula dengan sebaliknya. Rasio ini membandingkan jumlah utang perusahaan dengan modal perusahaan. Semakin tinggi Debt to Equity Ratio (DER) menunjukkan utang perusahaan lebih besar daripada ekuitasnya. Hal ini menunjukkan kapasitas modal perusahaan didanai dari sumber eksternal lebih besar dari modal internal. Debt te Equity Ratio (DER) ditemukan mempengaruhi tingkat laba perusahaan sebagaimana didukung oleh temuan dari Partomuan (2021) dan Firman dan Salvia (2021). Hasil ini berbeda dengan temuan dari Mardjono et al., (2020) dan Kalsum (2021) yang juga tidak menemukan adanya pengaruh Debt to Equity Ratio (DER) terhadap pertumbuhan laba.

Pofitabilitas merupakan kemampuan perusahaan untuk menghasilkan laba ((Hery, 2018:142). Rasio ini mengukur tingkat perolehan atau pendapatan yang dihasilkan dibandikangkan dengan tingkat penjualan maupun aktiva (Sujarweni, 2017:68). Semakin tinggi tingkat profitabilitas menunjukkan bahwa perusahaan mampu menghasilkan laba yang tinggi selama beroperasional. Tingkat profitabilitas yang tinggi juga menunjukkan bahwa perusahaan memiliki kinerja yang baik karena mampu menghasilkan laba yang tinggi. Rasio profitabiiltas diproksikan dengan Return on Asset (ROA). Rasio ini mengukur kemampuan perusahaan menghasilan laba bersih dari modal yang diinvestasikan dari keseluruhan aktiva yang dimiliki perusahaan.

Return on Asset (ROA) merupakan rasio yang mengukur kontribusi aset perusahaan dalam menghasilkan laba bersih (Hery, 2018:193). Return on Asset (ROA) mengukur kemampuan perusahaan menghasilan laba bersih dari modal yang diinvestasikan dari keseluruhan aktiva yang dimiliki perusahaan (Sujarweni, 2017:64). Semakin tinggi Return on Asset (ROA) semakin baik perusahaan dalam memanfaatkan asetnya untuk memperoleh laba. Return on Asset (ROA) berpengaruh terhadap pertumbuhan laba yang mana hal ini didukung oleh temuan dari Dewi et al., (2018) dan Dianitha et al., (2020). Hasil penelitian tersebut berbeda dengan penelitian Mahendra & Nurdiansyah (2022) menemukan pengaruh negatif Return on Asset (ROA) terhadap pertumbuhan laba pada perusahaan farmasi. Sedangkan temuan Yanti (2017) yang tidak menemukan adanya pengaruh Return on Asset (ROA) terhadap pertumbuhan laba.

Rasio aktivitas merupakan ukuran tingkat efisiensi perusahaan mengelola sumber daya perusahaan dalam menjalankan operasional bisnis (Hery, 2018:193). Rasio aktivitas mengukur tingkat efektifitas penggunaan total aktiva atau kekayaan yang dimiliki perusahaan. Semakin tinggi rasio aktivitas menunjukkan tingkat pemanfaatan sumber daya perusahaan untuk menjalankan aktivitas perusahaan semakin baik. Rasio aktivvitas diproksikan dengan Total Asset Turnover (TAT). Rasio ini mengukur seluruh perputaran aktiva perusahaan dan mengukur jumlah penjualan yang dihasilkan untuk setiap aktiva yang dimiliki (Hery, 2018:175).

Total Asset Turnover (TAT) adalah rasio untuk mengukur seluruh perputaran aktiva perusahaan dan mengukur jumlah penjualan yang dihasilkan untuk setiap aktiva yang dimiliki (Kasmir, 2018:175). Total Asset Turnover (TAT) mengukur efektivitas perusahaan memanfaatkan total aktivanya (Hanafi & Halim,

2016:81).Total Asset Turnover (TAT) berpengaruh terhadap pertumbuhan laba sebagaimana didukung oleh temuan Endri et al., (2020) dan Dillak & Siburian (2021) yang menemukan adanya hubungan atau pengaruh Total Asset Turnover (TAT) terhadap pertumbuhan laba. Temuan tersebut memiliki perbedaan dengan penelitian Nariswari & Nugraha (2020) dan Andayu et al., (2021) yang tidak menemukan adanya hubungan atau pengaruh Total Asset Turnover (TAT) terhadap pertumbuhan laba.

Rasio keuangan berfungsi sebagai alat ukur untuk melakukan penilaian maupun analisis pada kondisi dan kinerja keuangan pada perusahaan. Tujuan penilaian dan analisis terhadap rasio keuangan adalah untuk menujukkan sebuah informasi hasil interpretasi atas kinerja keuangan yang dicapai oleh suatu perusahaan (Wiagustini, 2014:80). Perusahaan mengharapkan adanya pertumbuhan laba secara berkelanjutan oleh karena itu dibutuhkan pengukuran untuk dapat memprediksi pertumbuhan laba dan aspek-aspek apa saja yang dapat mempengaruhi terjadinya pertumbuhan laba. Pengukuran laba dapat dilakukan dengan melakukan analisis terhadap laporan keuangan dengan menggunakan rasio-rasio keuangan.

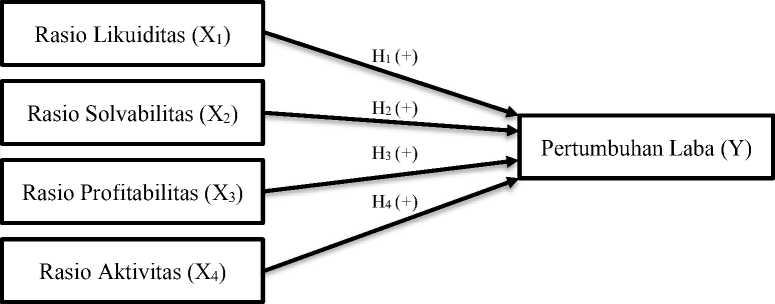

Gambar 2. Kerangka Konseptual

Menurut Sutrisno (2012:60), Current Ratio (CR) diartikan sebagai rasio perbandingan antara aktiva lancar atau aset lancar perusahaan terhadap utang jangka pendek perusahaan. Menurut Fahmi (2015:151) Current Ratio (CR) adalah kemampuan perusahaan memenuhi kebutuhan utang ketika jatuh tempo Rasio ini dihitung dengen cara membagi aktiva lancar yang dimiliki perusahaan dengan jumlah kewajiban jangka pendek yang jatuh tempo. Current Ratio (CR) yang tinggi menggambarkan bahwa perusahaan memiliki ketersediaan aktiva lancar yang besar, yang mana aktiva lancar tersebut dapat digunakan perusahaan untuk mendanai operasional bisnis perusahaan. Perusahaan juga dapat meningkatkan kapasitas usahanya melalui aktiva lancar yang memadai sehingga mampu mendorong pertumbuhan laba.

Beberapa bukti empiris telah mengemukakan bahwa Current Ratio (CR) berpengaruh positif dan signifikan terhadap pertumbuhan laba didukung oleh penelitian Pattiasina et al., (2018) menemukan pengaruh Current Ratio (CR) terhadap pertumbuhan laba pada perusahaan properti dan Real Estate. Shahnia et

al., (2020) juga menemukan bahwa Current Ratio (CR) memiliki pengaruh positif dan signifikan terhadap pertumbuhan laba di perusahaan perdagangan dan jasa. Penelitian tersebut sejalan dengan Fakhruddin et al., (2021) yang juga memperoleh hasil bahwa Current Ratio (CR) memiliki pengaruh positif dan signifikan terhadap pertumbuhan laba pada perusahaan manufaktur. Current Ratio (CR) merupakan rasio yang mengukur likuiditas perusahaan dengan aktiva lancar. Rasio likuiditas yang diproksikan dengan Current Ratio (CR) menunjukkan kemampuan perusahaan membayar kewajibannya. Semakin tinggi Current Ratio (CR) perusahaan menunjukkan perusahaan memiliki aktiva lancar yang tinggi sehingga mampu membayar kewajibannya. Berdasarkan hal tersebut, hipotesis 1 dapat dirumuskan sebagai berikut:

H1: Rasio likuiditas memiliki pengaruh positif signifikan terhadap pertumbuhan laba.

Debt to Equity Ratio (DER) merupakan perbandingan antara utang dengan ekuitas atau modal yamg dimiliki oleh perusahaan. Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk menilai jumlah utang terhadap ekuitas yang dimiliki perusahaan (Kasmir, 2018:157). Debt to Equity Ratio (DER) mengukur besarnya proporsi utang perusahaan terhadap ekuitas atau modalnya (Hery, 2018:168). Rasio ini mengukur kemampuan perusahaan dalam menjamin utang yang dimilikinya dengan modal yang bersumber dari perusahaan sendiri. Semakin besar rasio ini, maka utang perusahaan lebih besar daripada modal sendiri. Utang perusahaan yang cukup tinggi akan menambah kapasitas modal perusahaan. Tentunya modal ini dapat digunakan oleh perusahaan untuk memperbesar dana untuk operasional bisnisnya, sehingga akan mendorong adanya peningkatan produksi yang akan berpengaruh pada laba perusahaan.

Beberapa bukti penelitian terdahulu menemukan Debt to Equity Ratio (DER) yang memiliki pengaruh terhadap pertumbuhan laba didukung oleh temuan Nugroho et al., (2017) yang menemukan bahwa adanya pengaruh positif dan signifikan Debt to Equity Ratio (DER) terhadap pertumbuhan laba pada saham sektor farmasi. Partomuan (2021) juga menemukan Debt to Equity Ratio (DER) memiliki pengaruh positif dan signifikan terhadap pertumbuhan laba di perusahaan konstruksi. Firman dan Salvia (2021) juga menemukan adanya pengaruh positif dan signifikan Debt to Equity Ratio (DER) terhadap pertumbuhan laba pada perusahaan otomotif. Debt to Equity Ratio (DER) merupakan komposisi utang terhadap modal perusahaan. Semakin tinggi rasio ini menunjukkan perusahaan memiliki utang yang tinggi dan kecukupun modal yang tinggi untuk membiayai perusahaa. Rasio solvabilitas yang diproksikan dengan Debt to Equity Ratio (DER). Berdasarkan hal tersebut, hipotesis 2 dapat dirumuskan sebagai berikut:

H2: Rasio solvabilitas memiliki pengaruh positif signifikan terhadap pertumbuhan laba.

Return on Asset (ROA) merupakan rasio yang mengukur kontribusi aset perusahaan dalam menghasilkan laba bersih (Hery, 2018:193). Return on Asset (ROA) mengukur kemampuan perusahaan menghasilan laba bersih dari modal yang diinvestasikan dari keseluruhan aktiva yang dimiliki perusahaan (Sujarweni, 2017:64). Return on Asset (ROA) yang tinggi menandakan perusahaan mampu memanfaatkan seluruh hartanya dengan efektif dan efisien dalam menghasilkan

laba. Return on Asset (ROA) yang tinggi mencerminkan bahwa perusahaan memiliki kinerja yang baik dalam menciptakan pertumbuhan laba. Semakin tinggi Return on Asset (ROA) perusahaan tentunya perusahaan mampu meningkatkan labanya.

Beberapa bukti empiris pengaruh Return on Asset (ROA) memiliki pengaruh terhadap pertumbuhan laba didukung oleh temuan penelitian Sari et al., (2017) menemukan adanya pengaruh positif dan signifikan Return on Asset (ROA) terhadap pertumbuhan laba pada perusahaan manufaktur. Dewi et al., (2018) juga menemukan pengaruh positif dan signifikan Return on Asset (ROA) terhadap pertumbuhan laba pada sektor food and beverages. Dianitha et al., (2020) juga mendukung temuan adanya pengaruh Retun on Asset (ROA) terhadap pertumbuhan laba pada perusahaan subsektor makanan dan minuman. Prabowo (2020) menemukan adanya pengaruh positif dan signifikan Retun on Asset (ROA) terhadap pertumbuhan laba pada sektor tambang minyak. Retun on Asset (ROA) merupakan kemampuan perusahaan memproleh pendapatan. Semakin tinggi rasio ini menunjukkan bahwa perusahaan mampu memperoleh pendapatan yang tinggi. Rasio profitabilitas diproksikan dengan Retun on Asset (ROA). Berdasarkan hal tersebut, hipotesis 3 dapat dirumuskan sebagai berikut:

H3: Rasio profitabilitas memiliki pengaruh positif signifikan terhadap pertumbuhan laba.

Total Asset Turnover (TAT) adalah rasio untuk mengukur seluruh perputaran aktiva perusahaan dan mengukur jumlah penjualan yang dihasilkan untuk setiap aktiva yang dimiliki (Kasmir, 2018:175). Total Asset Turnover (TAT) mengukur efektivitas perusahaan memanfaatkan total aktivanya (Hanafi & Halim, 2016:81). Perputaran aktiva perusahaan menunjukkan besarnya dukungan aset perusahaan untuk memperoleh pendapatan melalui penjualan. Oleh karena itu, Total Asset Turnover (TAT) yang tinggi berarti nilai penjualan perusahaan semakin tinggi dan dapat mendorong tingginya jumlah laba yang diperoleh.

Beberapa bukti empiris pengaruh Total Asset Turnover (TAT) terhadap pertumbuhan laba didukung oleh temuan dari Agustina & Mulyadi (2019) yang menemukan Total Asset Turnover (TAT) memiliki pengaruh positif signifikan terhadap pertumbuhan laba di perusahaan manufaktur. Hasil penelitian dari Endri et al., (2020) juga menemukan adanya bahwa Total Asset Turnover (TAT) berpengaruh positif dan signifikan terhadap pertumbuhan laba di perusahaan makanan dan minuman. Penelitian Dillak & Siburian (2021) menemukan bahwa Total Asset Turnover (TAT) memiliki pengaruh positif signifikan terhadap pertumbuhan laba pada sektor Real Estate dan properti. Total Asset Turnover (TAT) merupakan tingkat efisien perusahaan dalam beroperasional. Rasio aktivitas diproksikan dengan Total Asset Turnover (TAT). Berdasarkan hal tersebut, hipotesis 4 dapat dirumuskan sebagai berikut:

H4: Rasio aktivitas memiliki pengaruh positif signifikan terhadap pertumbuhan laba.

METODE PENELITIAN

Penelitian ditujukan untuk menjawab rumusan masalah yang merupakan penelitian kuantitatif dengan pendekatan asosiatif. Penelitian kuantitatif meneliti populasi atau sampel dengan mengumpulkan data melalui instrumen penelitian lalu menganalisis data penelitian dengan sifat statistik untuk menguji hipotesis yang sudah ditetapkan (Sugiyono, 2018:36). Lokasi penelitian dipilih pada industri Consumer Goods subsektor makanan dan minuman yang listing di Bursa Efek Indonesia (BEI) pada tahun 2018 hingga 2022. Data penelitian didapatkan melalui laporan tahunan yang dipublikan perusahaan baik di situs Bursa Efek Indonesia www.idx.co.id maupun disitus resmi perusahaan. Obyek penelitian merupakan pertumbuhan laba perusahaan yang diukur dengan likuiditas, solvabilitas, profitabilitas, dan aktivitas yang diproksikan oleh Current Ratio (CR), Debt to Equity Ratio (DER), Return on Asset (ROA), dan Total Asset Turnover (TAT).

Variabel penelitian terdiri dari lima variabel yakni, rasio likuiditas, rasio solvabilitas, rasio profitabilitas, rasio aktivitas, dan pertumbuhan laba. Masing-masing variabel penelitian didefinisikan sebagai berikut:

Rasio likuiditas merupakan rasio yang menunjukkan kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya yang segera jatuh tempo (Hery, 2018:142). Adapun untuk mengukur kemampuan perusahaan dalam rasio ini dapat menggunakan Current Ratio (CR). Current Ratio (CR) merupakan rasio yang mengukur kemampuan perusahaan dalam melunasi kewajiban jangka pendek yang jatuh tempo dengan aset lancar yang dimiliki. Adapun formulasi untuk menghitung Current Ratio (CR) sebagai berikut:

Aktiva Lancar

(1)

Current Ratio (CR) = ×100

Utang Lancar

Rasio Solvabilitas merupakan rasio yang menunjukkan sejauh mana

kemampuan perusahaan dalam memenuhi semua kewajiban yang dimilikinya (Hery, 2018:142). Rasio ini mengukur kemampuan perusahaan beroperasi yang

dilihat dari jumlah utang terhadap total modalnya. Perusahaan dapat mengukur kemampuan solvabilitas dengan menggunakan Debt to Equity Ratio (DER). Debt to Equity Ratio (DER) merupakan rasio yang digunakan untuk mengukur jumlah utang terhadap modal perusahaan. Rasio ini digunakan untuk mengetahui seberapa

besar perusahaan dibiayai dengan utang dari aktiva yang dimiliki. Adapun

formulasi untuk menghitung rasio ini sebagai berikut:

Total Utang

(2)

Debtto Equity Ratio (DER) = ×100……………………………

Total Ekuitas

Rasio profitabilitas merupakan rasio yang mengukur kemampuan perusahaan untuk menghasilkan laba (Hery, 2018:142) Rasio profitabilitas adalah rasio yang menilai kemampuan perusahaan dalam menghasilkan keuntungan atas operasional yang telah dilakukan, atau mengukur sejauh mana perusahaan mampu menghasilkan laba terhadap aktivanya. Rasio profitabilitas dapat diukur dengan menggunakan rasio Return on Asset (ROA). Return on Asset (ROA) merupakan rasio yang mengukur seberapa besar perusahaan mampu menghasilkan laba bersih dari total aset atau aktiva yang dimiliki. Adapun formulasi untuk menghitung rasio ini sebagai berikut:

Laba Bersih

Return on Asset (ROA) =----1 11 .— ×100.......................................(3)

v ’ Total Aktiva v j

Rasio aktivitas merupakan rasio yang mengukur tingkat efisiensi penggunaan sumber daya perusahaan dalam menjalankan aktivitasnya sehari-hari (Hery, 2018:193). Untuk mengukur rasio ini, rasio yang digunakan adalah Total Asset Turnover (TAT). Total Asset Turnover (TAT) merupakan perputaran seluruh aktiva yang dimiliki oleh perusahaan. Rasio ini membandingkan toal penjualan perusahaan terhadap seluruh aktiva yang dimiliki perusahaan. Adapun untuk menghitu rasio ini dapat dilakukan sebagai berikut:

Penjualan

Total Asset Turnover (TAT) =---■———

v j Total Aktiva

(4)

Pertumbuhan laba adalah rasio yang menujukkan kemampuan perusahaan untuk meningkatkan laba bersihnya dibandingkan tahun sebelumnya (Harahap, 2015:310). Pertumbuhan laba merupakan perubahan persentase laba yang diperoleh perusahaan dengan mengurangi laba yang diperoleh saat ini terhadap laba yang diperoleh tahun sebelumnya dan dibagi dengan laba yang diperoleh tahun sebelumnya. Adapun formula untuk mencari pertumbuhan laba perusahaan sebagai berikut:

Laba Tahunt - Laba Tahunt--1 Pertumbuhan Laba =-----———-----------x 100.....................(5)

Laba Tahun^-i

Populasi dalam penelitian adalah industri Consumer Goods subsektor makanan dan minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode tahun 2018 hingga 2022. Penelitian menggunakan teknik Nonprobability Sampling dengan metode Purposive Sampling. Purposive Sampling adalah teknik pemilihan sampel berdasarkan pertimbangan tertentu atau menggunakan syarat-syarat tertentu yang ditetapkan oleh peneliti (Rahyuda, 2016:175). Adapun kriteria sampel sebagai berikut: perusahaan industri Consumer Goods subsektor makanan dan minuman, memiliki laporan tahunan selama periode 2018 – 2022, dan memiliki laba bersih selama periode 2018 – 2022. Penelitian ini menggunakan metode observasi nonpartisipan dalam mengumpulkan data. Teknik analisis data yang digunakan adalah analisis regresi linear berganda. Data diolah menggunakan bantuan software statistik IBM SPSS Statistic untuk Windows versi 22. Model analisis linear berganda dirumuskan dalam persamaan berikut:

Y = α + B1X1 + B2X2 + B3X3 + B4X4 + e..............................................(6)

Keterangan:

Y : Pertumbuhan Laba

-

X1 : Rasio Likuiditas

-

X2 : Rasio Solvabilitas

-

X3 : Rasio Profitabilitas

-

X4 : Rasio Aktivitas

-

α : Parameter Konstanta

B1B2B3B4 : Koefisien Regresi

e : Faktor lain yang mempengaruhi variabel Y

HASIL DAN PEMBAHASAN

Tabel 2.

Hasil Analisis Statistik Deskriptif

|

N |

Minimum |

Maximum |

Mean |

Std. Deviation | |

|

CR |

55 |

100,32 |

485,29 |

234,3384 |

103,10858 |

|

DER |

55 |

16,35 |

176,64 |

71,8760 |

37,92329 |

|

ROA |

55 |

1,49 |

22,18 |

8,7598 |

4,91151 |

|

TAT |

55 |

45,06 |

206,02 |

105,6560 |

37,28032 |

|

Pertumbuhan Laba |

55 |

-93,70 |

101,22 |

19,5913 |

38,92173 |

|

Valid N (listwise) |

55 |

Sumber: Data sekunder diolah, 2023

Hasil analisis statistik deskrtiptif di atas menunjukkan bahwa variabel rasio likuiditas yang diproksikan oleh Current Ratio (CR) dengan jumlah data (n) sebanyak 55 memiliki rata-rata nilai (mean) sebesar 234,33 dengan nilai standar deviasi sebesar 103,10. Nilai terendah variabel likuiditas Current Ratio (CR) sebesar 100,32 dimiliki oleh PT Budi Starch & Sweetener Tbk 2018 dengan nilai tertinggi Current Ratio (CR) adalah sebesar 485,29 yang dimiliki oleh PT Siantar Top Tbk tahun 2022.

Variabel rasio solvabilitas yang diproksikan Debt to Equity Ratio (DER) dengan jumlah data (n) sebesar 55 memiliki rata-rata (mean) 71,87 dengan standar deviasi sebesar 37,92. Nilai terendah variabel solvabilitas Debt to Equity Ratio (DER) sebesar 16,35 yang dimiliki oleh PT Ultrajaya Tbk tahun 2018, sedangkan nilai tertinggi sebesar 176,64 yang dimiliki oleh PT Budi Starch & Sweetener Tbk 2018.

Variabel rasio profitabilitas yang diproksikan Return on Asset (ROA) dengan jumlah data (n) sebesar 55 memiliki nilai rata-rata (mean) sebesar 8,75 dan standar deviasi sebesar 4,91. Nilai terendah sebesar 1,49 dimiliki oleh PT Budi Starch & Sweetener Tbk 2018, sedangkan nilai tertingg sebesar 22,18 yang dimiliki oleh PT Akasha Wira Internasional Tbk tahun 2022.

Variabel rasio aktivitas yang diproksikan Total Asset Turnover (TAT) dengan jumlah data (n) sebesar 55 memiliki nilai rata-rata (mean) sebesar 105,65 dan standar deviasi sebesar 37,28. Nilai minimum Total Asset Turnover (TAT) sebesar 45,06 dimiliki oleh PT Indofood CBP Sukses Makmur Tbk tahun 2020dan nilai tertinggi sebesar 206,02 yang dimiliki oleh PT Sekar Laut Tbk tahun 2022.

Variabel pertumbuhan laba memiliki nilai rata-rata (mean) sebesar 19,59 dengan standar deviasi sebesar 38,92. Nilai terendah variabel pertumbuhan laba sebesar -93,70 dimiliki oleh PT Akasha Wira Internasional Tbk tahun 2018 dan nilai tertinggi sebesar 101,22 dimiliki oleh PT Garudafood Putra Putri Jaya Tbk tahun 2021.

Tabel 3.

Hasil Uji Normalitas

Unstandardized

Residual

|

N |

55 |

|

Normal Parametersa,b Mean |

0,0000000 |

|

Std. Deviation |

35,35492597 |

|

Most Extreme Differences Absolute |

0,104 |

|

Positive |

0,094 |

|

Negative |

-0,104 |

|

Test Statistic |

0,104 |

|

Asymp. Sig. (2-tailed) |

0,200c,d |

Sumber: Data sekunder diolah, 2023

Uji normalitas yang digunakan dalam penelitian ini adalah uji One-Sample Kolmogorov-Smirnov dengan melihat nilai Asymp. Sig. (2-tailed) > 0.05, maka dapat dinyatakan bahwa data berdistribusi normal. Jika nilai Asymp. Sig. (2-tailed) < 0.05, maka data tidak berdistribusi dengan normal. Berdasarkan tabel hasil analisis uji normalitas dengan uji Kolmogorov-Smirnov di atas menunjukkan bahwa data variabel penelitian berdistribusi normal. Hal tersebut dibuktikan dengan nilai Asymp. Sig. (2-tailed) sebesar 0,200 > 0,05 yang artinya data residual berdistribusi normal, sehingga memenuhi asumsi klasik penelitian.

|

Tabel 4. |

Hasil Uji Multikolinearitas

|

Model |

Collinearity Statistics Tolerance VIF |

|

(Constant) CR DER ROA TA |

0,440 2,274 0,347 2,878 0,599 1,669 0,937 1,067 |

Sumber: Data sekunder diolah, 2023

Berdasarakan tabel hasil analisis di atas menunjukkan bahwa nilai tolerance Current Ratio (CR) sebesar 0,440 > 0,1, Debt to Equity Ratio (DER) sebesar 0,347 > 0,1, return on Asset (ROA) sebesar 0,599 > 0,1, dan Total Asset Turnover (TAT) sebesar 0,937 > 0,1 menunjukkan bahwa semua variabel independen penelitian tidak memiliki korelasi satu sama lain atau berarti tidak mengandung gejala multikolinearitas. Hal ini dibuktikan karena semua nilai tolerance dari variabel penelitian memiliki nilai tolerance yang lebih dari 0.1, sehingga dapat disimpulkan jika data penelitian dalam model regresi tidak mengalami gejala multikolinearitas. Suatu variabel penelitian diasumsikan terbebas dari gejala multikolinearitas jika nilai tolerance variabel penelitian lebih dari 0,1 atau memiliki nilai Variance Inflation Factor (VIF) yang lebih dari 1. Pada hasil tabeli di atas menunjukkan bahwa baik nilai Tolerance maupun nilai VIF sama-sama menunjukkan lebi dari 0,1 atau lebih dari 1 yang berarti bahwa model regresi bebas dari gejala multikolinearitas.

Tabel 5.

Hasil Uji Heteroskedastisitas

|

Model |

Unstandardized Coefficients |

Standardized Coefficients |

t |

Sig. | |

|

B |

Std. Error |

Beta | |||

|

(Constant) |

65,682 |

24,491 |

2,682 |

0,010 | |

|

CR |

-0,077 |

0,045 |

-0,349 |

-1,703 |

0,095 |

|

DER |

-0,257 |

0,138 |

-0,428 |

-1,859 |

0,069 |

|

ROA |

-0,511 |

0,812 |

-0,110 |

-0,628 |

0,533 |

|

TAT |

0,020 |

0,086 |

0,033 |

0,234 |

0,816 |

Sumber: Data sekunder diolah, 2023

Uji heterokedastisitas di atas menunjukkan variabel Current Ratio (CR) memiliki nilai signifikansi 0,095 > 0,05, variabel Debt to Equity Ratio (DER) sebesar 0,069 > 0,05, variabel Return on Asset (ROA) sebesar 0,533 > 0,05, dan variabel Total Asset Turnover (TAT) sebesar 0,816 > 0,05, menunjukkan bahwa masing-masing variabel independen memiliki nilai signifikansi yang lebih dari alpha 0,05 yang berarti bahwa model regresi tidak mengalami gejala heterokedastisitas.

Tabel 6.

Hasil Uji Autokorelasi

Unstandardized Residual

Test Valuea -5,50062

Z -0,406

Sumber: Data sekunder diolah, 2023

Uji autokorelasi menggunakan uji Runs Test dilakukan dengan melihat nilai Asymp. Sig. (2-tailed) > alpha 0,05 yang berarti bahwa tidak terjadi gejala autokorelasi. Berdasarkan hasil analisis uji Runs Test di atas, diketahui bahwa nilai Asymp. Sig. (2-tailed) sebesar 0,685 > alpha 0,05 yang berarti bahwa tidak terjadi autokorelasi pada model regresi penelitian.

|

Tabel 7. Hasil Uji Regresi Berganda | |

|

Model |

Unstandardized Coefficients Standardized Coefficients B Std. Error Beta t Sig. |

|

1 (Constant) CR DER ROA TAT |

51,127 39,643 1,290 0,203

2,981 1,315 0,376 2,267 0,028

|

Sumber: Data sekunder diolah, 2023

Hasil uji regresi linear berganda yang tersaji pada tabel di atas dapat dijabarkan pada persamaan regresi linear berganda sebagai berikut:

Y = α + B1X1 + B2X2 + B3X3 + B4X4 + e..............................................(7)

Y = 51,127 - 0,155X1 - 0,182X2 + 2,981X3 - 0,78X4 + e.............................(8)

Nilai koefisien regresi dari variabel rasio likuiditas yakni Current Ratio (CR) memiliki nilai sebesar - 0,155 yang berarti adanya hubungan berlawanan. Hal tersebut menunjukkan jika rasio likuiditas naik sebesar 1 persen, maka laba akan turun sebesar 0,155 persen, dengan syarat variabel independen yang lainnya bernilai tetap atau sama dengan nol.

Nilai koefisien regresi dari variabel rasio solvabilitas yakni Debt to Equity Ratio (DER) memiliki nilai yakni sebesar - 0,182 menunjukkan adanya hubungan yang berlawanan. Hal tersebut menunjukkan jika rasio solvabilitas yakni Debt to Equity Ratio (DER) naik sebesar 1 persen, maka laba akan turun 0,182 persen, dengan syarat variabel independen yang lainnya bernilai tetap atau sama dengan nol.

Nilai koefisien regresi dari variabel rasio profitabilitas yakni Return on Asset (ROA) memiliki nilai positif sebesar 2,981 menunjukkan adanya hubungan yang searah. Hal tersebut menunjukkan jika rasio profitabilitas yakni Return on Asset (ROA) naik sebesar 1 persen, maka laba akan naik sebesar 2,981 persen, dengan syarat variabel independen lainnya bernilai tetap atau sama dengan nol.

Nilai koefisien regresi dari variabel rasio aktivitas yakni Total Asset Turnover (TAT) memiliki nilai sebesar - 0,078 yang berarti terdapat hubungan yang berlawanan. Hal tersebut menunjukkan jika rasio aktivitas yakni Total Aset Turnover (TAT) naik sebesar sebesar 1 persen, maka laba akan turun sebesar 0,078 persen, dengan syarat variabel independen lainnya bernilai tetap atau sama dengan nol.

Tabel 8.

Hasil Uji F (Uji Simultan)

|

Model |

Sum of Squares |

Df |

Mean Square F |

Sig. |

|

Regression |

14306,247 |

4 |

3576,562 2,649 |

0,044b |

|

Residual |

67498,423 |

50 |

1349,968 | |

|

Total |

81804,670 |

54 |

Sumber: Data sekunder diolah, 2023

Hasil uji di atas menunjukkan bahwa nilai signifikansi sebesar 0,044 lebih kecil dari tingkat signifikansi sebesar 0,05 atau nilai sig. 0,044 < alpha 0,05. Hal tersebut berarti bahwa variabel rasio likuiditas, solvabilitas, profitabilitas, dan aktivitas yang dinilai dengan Current Ratio (CR), Debt to Equity Ratio (DER), Return on Asset (ROA), dan Total Asset Turnover (TAT) secara bersama-sama memiliki pengaruh terhadap variabel pertbumbuhan laba.

|

Tabel 9. Hasil Uji t (parsial) | ||||||

|

Model |

Unstandardized Coefficients |

Standardized Coefficients |

T |

Sig. |

Hipotesis | |

|

B |

Std. Error |

Beta | ||||

|

(Constant) |

51,127 |

39,643 |

1,290 |

0,203 | ||

|

CR |

-0,155 |

0,073 |

-0,410 |

-2,117 |

0,039 |

Diterima |

|

1 DER |

-0,182 |

0,224 |

-0,178 |

-0,815 |

0,419 |

Ditolak |

|

ROA |

2,981 |

1,315 |

0,376 |

2,267 |

0,028 |

Diterima |

|

TAT |

-0,078 |

0,139 |

-0,075 |

-0,565 |

0,574 |

Ditolak |

Sumber: Data sekunder diolah, 2023

Current Ratio (CR) yang memproksikan rasio likuiditas memiliki nilai signifikansi sebesar 0,039 lebih kecil dari tingkat signifikansi sebesar 0,05 atau nilai sig. 0,039 < alpha 0,05. Hasil tersebut menunjukkan bahwa Current Ratio (CR) memiliki pengaruh terhadap pertumbuhan laba, sehingga H1 (Hipotesis satu) dalam penelitian ini diterima. Hal ini menunjukkan bahwa Current Ratio (CR) memiliki pengaruh negatif dan signifikan terhadap pertumbuhan laba. Hasil ini didukung dengan penelitian Arvina et al., (2020) bahwa Current Ratio (CR) memiliki pengaruh negatif dan signifikan terhadap pertumbuhan laba pada perusahaan Food and Beverages. Shahnia et al., (2020) yang memperoleh hasil bahwa Current Ratio (CR) memiliki pengaruh negatif dan signifikan terhadap pertumbuhan laba pada perusahaan subsektor perdagangan dan jasa. Temuan ini bertolak belakang dengan temuan Nguyen et al., (2020) yang tidak menemukan pengaruh antara Current Ratio (CR) dengan pertumbuhan laba pada bursa efek Vietnam serta penelitian Sitohang dan Siagian (2021) yang tidak menemukan pengaruh Current Ratio (CR) terhadap pertumbuhan laba pada perusahaan farmasi.

Hal tersebut berarti jika Current Ratio (CR) naik, maka laba perusahan akan turun, begitu pula sebaliknya jika Current Ratio (CR) rendah, maka laba perusahaan akan naik. Hasil ini menunjukkan bahwa semakin tinggi tingkat likuiditas perusahaan menyebabkan laba perusahaan akan menurun. Hal ini terjadi karena manajemen perusahaan kurang efektif untuk memanfaatkan aktiva lancarnya dalam memaksimalkan laba. Likuiditas tinggi berarti adanya dana atau aset lancar yang tidak produktif dan tidak menghasilkan keuntungan bagi perusahaan sehingga dapat memberikan pengaruh terhadap laba. Perusahaan makanan dan minuman tentunya memiliki persediaan barang. Persediaan barang yang dimiliki perusahaan tentu dapat memberikan keuntungan jika semua persediaan terjual, namun sebaliknya akan meningkatkan biaya operasional jika persediaan belum terjual.

Debt to Equity Ratio (DER) memproksikan rasio solvabilitas memiliki nilai signifikansi sebesar 0,419 lebih besar dari tingkat signifikansi sebesar 0,05 atau nilai sig. 0,419 > alpha 0.05 Hasil tersebut menunjukkan bahwa Debt to Equity Ratio (DER) tidak memiliki pengaruh terhadap pertumbuhan laba, sehingga H2 (hipotesis dua) dalam penelitian ini ditolak. Hasil in ididukung oleh temuan Mardjono et al., (2020) pada perusahaan industri semen yang tidak menemukan adanya pengaruh Debt to Equity Ratio (DER) terhadap pertumbuhan laba serta penelitian Siswanto et al., (2022) yang tidak menemukan pengaruh Debt to Equity

Ratio (DER) pada pertumbuhan laba sektor transportasi. Temuan ini berbeda dengan hasil penelitian Partomuan (2021) yang menemukan adanya pengaruh antara Debt to Equity Ratio (DER) dan pertumbuhan laba pada saham sektor konstruksi dan Firman dan Salvia (2021) yang menemukan adanya pengaruh Debt to Equity Ratio (DER) terhadap pertumbuhan laba pada perusahaan otomotif.

Debt to Equity Ratio (DER) mengukur jumlah utang perusahaan terhadap modal yang dimiliki. Semakin tinggi Debt to Equity Ratio (DER) menunjukkan bahwa utang perusahaan lebih tinggi daripada modal sendiri. Debt to Equity Ratio (DER) yang tinggi menunjukkan bahwa perusahaan mayoritas dibiayai oleh utang. Perusahaan makanan dan minuman yang menjadi sampel pada penelitian ini memiliki tingkat utang yang cukup rendah dibandingkan dengan modal sendiri. Hal ini menunjukkan bahwa perusahaan memiliki dana internal yang cukup besar untuk mendanai operasional perusahaan.

Return on Asset (ROA) yang memproksikan rasio profitabilitas memiliki nilai signifikansi sebesar 0,028 lebih kecil dari tingkat signifikansi sebesar 0,05 atau nilai sig. sebesar 0,028 < alpha 0,05. Hasil tersebut menunjukkan bahwa Return on Asset (ROA) yang memproksikan rasio profitabilitas memiliki pengaruh positif dan signifikanterhadap pertumbuhan laba. Hasil ini didukung dengan temuan. Dewi et al., (2018) yang menemukan bahwa Return on Asset (ROA) bepengaruh positif dan signifikan terhadap pertumbuhan laba pada sektor food and beverage serta temuan Dianitha et al., (2020) yang menemukan adanya pengaruh positif dan signifikan Return on Asset (ROA) terhadap pertumbuhan laba pada perusahaan Food and Beverages. Hasil ini bertolak belakang dengan penelitian Yanti (2017) yang tidak menemukan adanya pengaruh Return on Asset (ROA) terhadap pertumbuhan laba pada perusahaan makanan dan minuman.

Return on Asset (ROA) digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba dari keseluruhan aset yang dimiliki. Return on Asset (ROA) yang tinggi mencerminkan bahwa perusahaan memiliki kinerja yang baik dalam menciptakan pertumbuhan laba. Return on Asset (ROA) yang meningkat akan diikuti juga dengan perumbuhan laba yang meningkat, karena perusahaan mampu memanfaatkan seluruh asetnya untuk meningkatkan laba. Semakin tinggi Return on Asset (ROA) perusahaan.

Total Asset Turnover (TAT) yang memproksikan rasio aktivitas memiliki nilai signifikansi sebesar 0,574 lebih besar dari tingkat signifikansi sebesar 0,05 atau nilai sig. sebesar 0,574 > alpha 0,05, sehingga H4 (hipotesis empat) dalam penelitian ini ditolak. Hasil ini berarti bahwa Total Asset Turnover (TAT) tidak memiliki pengaruh terhadap pertumbuhan laba. Hasil ini sejalan dengan penelitian. Nariswari & Nugraha (2020) yang juga tidak menemukan adanya pengaruh Total Asset Turnover (TAT) terhadap pertumbuhan laba perusahaan industri plastik dan kemasan. Andayu et al., (2021) yang tidak menemukan adanya pengaruh Total Asset Turnover (TAT) terhadap pertumbuhan laba pada industri manufaktur.

Total Asset Tunrover (TAT) tidak berpengaruh terhadap pertumbuhan laba karena rasio ini menilai kemampuan perusahaan dalam memaksimalkan penggunaan aset yang dimiliki agar dapat melakukan penjualan yang menghasilkan pendapatan. Total Asset Turnover (TAT) yang dihitung dengan membandingkan penjualan bersih terhadap total aset menunjukkan rasio perputaran aset perusahaan

dalam menghasilkan penjualan. Semakin baik Total Asset Turnover (TAT), maka semakin baik perusahaan dalam memutar asetnya.

Tabel 10.

Hasil Uji Koefisien Determinasi

|

Model |

R |

R Square |

Adjusted R Square |

Std. Error of the Estimate |

|

0,854 |

0,730 |

0,708 |

10,28774 |

Sumber: Data sekunder diolah, 2023

Tabel di atas merupakan hasil uji koefisien determinasi yang mana Adjusted R Square memiliki nilai sebesar 0,708 yang berarti bahwa variabel rasio keuangan dalam penelitian ini yang diproksikan oleh Current Ratio (CR), Debt to EquityRratio (DER), Return on Asset (ROA), dan Total Asset Turnover (TAT) dapat menjelaskan variabel pertumbuhan laba sebesar 70,8 persen sedangkan sebesar 29,2 persen dijelaskan oleh variabel lainnya

SIMPULAN DAN SARAN

Penelitian memberikan hasil sebagai berikut yakni Current Ratio (CR) yang memproksikan rasio likuiditas berpengaruh negatif dan signifikan terhadap pertumbuhan laba. Hal ini berarti Current Ratio (CR) yang tinggi menunjukkan perusahaan kurang efisien memanfaatkan aset lancarnya untuk meningkatkan laba. Debt to Equity Ratio (DER) yang memproksikan rasio solvabilitas yang tidak memiliki pengaruh terhadap pertumbuhan laba. Hal ini dikarenakan Debt to Equity Ratio (DER) hanya menunjukkan proporsi utang terhadap modal perusahaan yang tidak memiliki kaitan langsung terhadap laba perusahaan. Retun on Asset (DER) yang memproksikan rasio profitbailitas memiliki pengaruh positif dan signifikan terhadap pertumbuhan laba pada. Hal ini menunjukkan jika Return on Asset (ROA) tinggi, maka akan diikuti oleh naiknya laba. Hal ini menunjukkan bahwa perusahaan memanfaatkan asetnya dengan efektif dan efisien untuk meningkatkan laba. Total Asset Turnover (TAT) yang memproksikan rasio aktivitas tidak memiliki pengaruh terhadap pertumbuhan laba. Hal ini terjadi karena Total Asset Turnover (TAT) hanya mengukur efisiensi perusahaan dalam menghasilkan penjualan terhadap seluruh asetnya, akan tetapi tidak menghitung berapa biaya yang dikeluarkan untuk memperoleh pendapatan sehingga Total Asset Turnover (TAT) tidak memiliki kaitan secara langsung terhadap laba.

Saran yang dapat diberikan adalah sebagai berikut: 1) Bagi investor, sebelum berinvestasi atau mengambil keputusan investasi, hendaknya untuk memperhatikan rasio likuiditas dan profitabilitas yang dimiliki perusahaan. Rasio likuiditas dan profitabilitas yang dapat diukur dengan Current Ratio (CR) dan Return on Asset (ROA) dapat memberikan informasi atau berita mengenai suatu perusahaan. 2) Bagi peneliti selanjutnya, disarankan untuk memperluas variabel dan lingkup perusahaan untuk menguji sejauh mana rasio keuangan dapat mempengaruhi pertumbuhan laba perusahaan.

REFERENSI

Agustina, D., & Mulyadi. (2019). Pengaruh Debt to Equity Ratio, Total Asset Turn Over, Current Ratio, dan Net Profit Margin Terhadap Pertumbuhan Laba Pada Perusahaan Manufaktur di Bursa Efek Indonesia. Advance: Jurnal Akuntansi, 6(1), 106-115.

Amar, S. S., & Nurfadila, D. (2017). Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Manufaktur yang Terdaftar di BEI. Aktiva: Jurnal Akuntansi dan Investasi, 2(2), 17–31.

Andayu, H. G., Sintha, L., Abdurrahman, A., & Munandar, A. (2022). Determinants of Profit Growth in Manufacturing Industry Basic and Chemical Sub-Sector in Indonesia. Enrichment: Journal of Management, 12(4), 3289-3298.

Arvina, N., Titisari, K. H., Chomsatu, Y. (2018). The Influence of Financial Ratios to Predict Profit Growth at the Company's Manufacturing Sector Industry Goods Consumption Listed in BEI Period 2014-2016. Journal ICTESS, 2(6). 159-166.

Brigham, E. F., & Houston, J. F. (2011). Dasar-Dasar Manajemen Keuangan Terjemahan. Jakarta: Salemba Empat.

Darmadji, T., & Fakhruddin, H. M. (2011). Pasar Modal Indonesia: Pendekatan Tanya Jawab. Jakarta: Salemba Empat.

Dewi, K. K. Y., Gunadi, I., G., N., B., & Suarjana, I., W. (2020). Analisis Rasio Keuangan dan Kebijakan Dividen dalam Memprediksi Pertumbuhan Laba Pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun 2015-2018. Values, 1(4), 120–128.

Dewi, M., Nurlela, S., Titisari, K, H. (2018). The Influence of Liquidity, Leverage, Profitability and Activity Against Growth of Profits at Property and Real Estate Companies Listed on BEI. Journal ICTESS, 1(1), 141-149.

Dianitha, K. A., Masitoh, E., & Siddi, P. (2020). Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Makanan dan Minuman di BEI. Berkala Akuntansi dan Keuangan Indonesia, 5 (1), 14–30.

Dillak, V. J., & Siburian, T. A. (2021). The Influence of Financial Ratio to Profit Growth. Jaf (Journal of Accounting and Finance), 5(2), 102–108.

Endri, Sari, A. K., Budiasih, Y., Yuliantini, T., & Kasmir. (2020). Determinants Of Profit Growth in Food and Beverage Companies in Indonesia. Journal Of Asian Finance, Economics and Business, 7(12), 739–748.

Fahmi, I. (2015). Manajemen Perbankan Konvensional Dan Syariah (Edisi kesatu). Jakarta: Mitra Wacana Media.

Fakhruddin, F. F., Titie, A., & Novita, R., S. (2021). The Effect of Financial Ratios on Growth Profit in Manufacturing Industry Sector Companies Listed on The Indonesia Stock Exchange. Jurnal Manajemen Bisnis dan Kewirausahaan (Jamanika), 1(04), 275–282.

Firman, D., & Salvia, S. (2021). the Effect of Total Asset Turnover, Net Profit Margin, and Debt to Equity Ratio on Profit Growth in Automotive Companies Listed in Indonesia Stock Exchange. International Journal of Economic, Business, Accounting, Agriculture Management and Sharia Administration (IJEBAS), 1(2), 231-244.

Hanafi, M. M., & Halim, A. (2016). Analisis Laporan Keuangan (Edisi kelima). Yogyakarta: Upp Stim Ykpn.

Harahap, S. S. (2010). Analisis Kritis Atas Laporan Keuangan. Jakarta: Raja Grafindo Persada.

Hery. (2018). Analisis Laporan Keuangan. Jakarta: Pt Grasindo.

Indriyani, I. (2015). Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia. Jurnal Manajemen dan Bisnis Sriwijaya, 13(3), 343–358.

Jogiyanto. (2014). Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE.

Kalsum, U. (2021). Pengaruh Rasio Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan LQ45 yang Terdaftar di BEI. Jurnal Akuntansi dan Keuangan Kontemporer (Jakk), 4(1), 25–32.

Mahendra, R. G., & Nurdiansyah, D., H. (2022). Impact Return on Assets, Return on Equity, and Net Profit Margin to Profit Growth. Journal of Management and Business (Jomb), 4(2), 1547–1557.

Kasmir. (2018). Analisa Laporan Keuangan. Jakarta: Rajawali Pers.

Mardjono, M., Djamereng, A., & Priliyadi, A. (2020). Pengaruh Kinerja Keuangan Terhadap Pertumbuhan Laba Pada Perusahaan Manufaktur Sub Sektor Industri Semen yang Terdaftar di Bursa Efek Indonesia (BEI). Journal Of Management Science (Jms), 1(1), 1–13.

Nariswari, T. N., & Nugraha, N. M. (2020). Profit Growth: Impact of Net Profit Margin, Gross Profit Margin and Total Assets Turnover. International Journal of Finance & Banking Studies, 9(4), 87–96.

Nguyen, A. H., Pham, H. T., & Nguyen, H. T. (2020). Impact of Working Capital Management on Firm’s Profitability: Empirical Evidence from Vietnam. Journal of Asian Finance, Economics and Business, 7(3), 115–125.

Nugroho, E. S., Dian H., N., & Nita, E. (2017). Financial Ratio to Predicting the Growth Income (Case Study: Pharmaceutical Manufacturing Company Listed on Indonesia Stock Exchange Period 2012 to 2016). International Review of Management and Marketing, 7(5), 77–84.

Nurhayati, Anis, I., H., & Elok, S., U. (2020). Analisis Faktor-Faktor yang Mempengaruhi Pertumbuhan Laba Perusahaan Sektor Pertambangan yang Terdaftar di BEI. Bisma: Jurnal Bisnis dan Manajemen, 14(3), 172–179.

Partomuan, F. T. (2021). Pengaruh CR, DER dan ROE Terhadap Harga Saham Pada Perusahaan Sub Sektor Konstruksi yang Terdaftar di Indeks Idx Value 30 Periode 2015-2019. Jimen: Jurnal Inovatif Mahasiswa Manajemen, 1(3), 242-255.

Pattiasina, V., Sejati, F. R., Seralurin, Y. C., Batilmurik, R. W., & Al Aziz, M. A. (2018). The Impact of Financial Ratios towards Profit Changes. International Research Journal of Management, IT & Social Sciences, 5(5), 1–16.

Prabowo, S. (2020). The Effect of Dividend Payout Ratio, Net Profit Margin, and Return on Assets on The Growth of Income (Case Study on Coal Mining Sector Companies Registered in Indonesia Stock Exchange Period 20172019). Quantitative Economics and Management Studies, 1(5), 319-325.

Purwanti, A., & Prawironegoro, D. (2013). Akuntansi Manajemen (Edisi ketiga). Jakarta: Mitra Wacana Media.

Rachmawati, Anggun, A., & Nur, H. (2014). Pengaruh Rasio Keuangan dan Kebijakan Dividen Terhadap Pertumbuhan Laba Pada Perusahaan Manufaktur yang Terdaftar di BEI. Jurnal Ilmu dan Riset Akuntansi, 3(3), 1– 15.

Sam, F., Pahlevi, C., & Pakki, E. (2018). Faktor-Faktor Penentu Pertumbuhan Laba (Studi Kasus Perusahaan Terdaftar Pada Index Lq-45 Bursa Efek Indonesia Periode 2012-2016). Hasanuddin Journal of Applied Business and Entrepreneurship, 1(4), 42–51.

Sari, D. P., Paramu, H., & Utama, E. S. (2017). Analisis Pengaruh Rasio Keuangan dan Ukuran Aset Pada Pertumbuhan Laba Perusahaan Manufaktur yang Terdaftar Pada Bursa Efek Indonesia Periode 2010-2013. E-Journal Ekonomi Bisnis dan Akuntansi, 4(1), 63–66.

Shahnia, C., Purnamasari, E. D., Hakim, L., & Endri. (2020). Determinant of Profitability: Evidence from Trading, Service fnd Investment Companies in Indonesia. Accounting, 6(5), 787–794.

Siswanto, D. J., Maudhiky, F., Wahyudi, I., & Syah, T. Y. R. (2022). The Influence of Debt to Equity Ratio (DER), Return on Assets (ROA) and Company Size on Profit Growth. Journal of Social Science, 3(6), 2137-2147.

Sitohang, D., & Siagian, H. (2021). Effect of Profitability (ROA) and Liquidity (CR) on Profit Growth in Companies Pharmaceutical Sector IDX. Ekonomis: Journal of Economics and Business, 5(2), 439-443.

Sugiyono. (2018). Metode Penelitian Kuantitatif dan Kualitatif. Bandung: Alfabeta.

Sujarweni, V. W. (2017). Analisis Laporan Keuangan: Teori, Aplikasi dan Hasil Penelitian. Jakarta: Pustaka Baru Press.

Susyana, F. I., & Nugraha, N. M. (2021). Pengaruh Net Profit Margin, Return on Assets dan Current Ratio Terhadap Pertumbuhan Laba. Jurnal Ekonomi Manajemen Perbankan (Jemper), 3(1), 56–69.

Sutrisno. (2012). Manajemen Keuangan Teori, Konsep dan Aplikasi (Edisi kedelapan). Jakarta: Ekonisia.

Tandelilin, E. (2010). Portofolio dan Investasi: Teori dan Aplikasi (Edisi kesatu).

Yogyakarta: Kanisius.

Wiagustini, N. L. P. (2014). Manajemen Keuangan. Denpasar: Udayana University Pers.

Wibowo. (2014). Manajemen Kinerja. Jakarta: Rajawali Pers.

Yanti, N. S. P. (2017). Dampak Kinerja Keuangan Terhadap Pertumbuhan Laba (Studi Kasus Pada Perusahaan Makanan dan Minuman yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2016). Jurnal Ekonomi dan Bisnis Dharma Andalas, 19(2), 220–234.

886

Discussion and feedback