PENGARUH PROFITABILITAS DAN LIKUIDITAS TERHADAP HARGA SAHAM DENGAN PEMODERASI KEBIJAKAN DIVIDEN

on

E-Jurnal Manajemen, Vol. 12, No. 11, 2023:1205-1224

ISSN : 2302-8912

DOI: https://doi.org/10.24843/EJMUNUD.2023.v12.i11.p04

PENGARUH PROFITABILITAS DAN LIKUIDITAS TERHADAP HARGA SAHAM DENGAN PEMODERASI KEBIJAKAN DIVIDEN

I Wayan Rai Suarnata1 Sayu Ketut Sutrisna Dewi2

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia Email: raisuarnata11@gmail.com

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh profitabilitas dan likuiditas terhadap harga saham dengan pemoderasi kebijakan dividen. Penelitian ini dilakukan pada perusahaan sektor kesehatan yang terdaftar di Bursa Efek Indonesia periode 2019-2021, dengan jumlah sampel sebanyak 10 perusahaan yang diperoleh menggunakan teknik purposive sampling. Teknik analisis data yang digunakan adalah analisis regresi linier berganda dan moderasi dengan alat bantu program IBM SPSS versi 25. Hasil analisis menunjukkan bahwa profitabilitas berpengaruh positif dan signifikan terhadap harga saham, likuiditas tidak berpengaruh terhadap harga saham, kebijakan dividen dapat memperkuat pengaruh profitabilitas terhadap harga saham, kebijakan dividen tidak dapat memoderasi pengaruh likuiditas terhadap harga saham.

Kata kunci: Profitabilitas; Likuiditas; Harga Saham; Kebijakan Dividen

ABSTRACT

This research is aimed to determine the effect of profitability and liquidity on stock prices with dividend policies as a moderation. This research was conducted at health sector companies listed on the Indonesia Stock Exchange for the 2019-2021 period, with 10 sample companies obtained using a purposive sampling technique. The data analysis technique used is multiple linear and moderation regression analysis and the IBM SPSS version 25 program. The results of the analysis showed profitability has a positive and significant effect on stock prices, liquidity has no effect on stock prices, dividend policy can strengthen the influence of profitability on stock prices, dividend policy is not able to moderate the effect of liquidity on stock prices.

Keywords: Profitability; Liquidity; Stock Price; Dividend Policy

PENDAHULUAN

Hayat et al. (2018:259) menyatakan bahwa saham merupakan tanda kepemilikan seseorang atas suatu perusahaan. Saham diartikan sebagai jenis investasi pada pasar modal. Capital gain dan dividen digunakan oleh investor untuk pempertimbangkan tingkat pengembalian dana dalam pembelian saham yang mereka investasikan (Kustina & Safitri, (2019). Perubahan harga saham yang meningkat memberikan keuntungan yang disebut dengan capital gain, sedangkan laba perusahaan yang diberikan kepada pemegang saham disebut dengan dividen, namun pada penerapannya tidak semua laba dibagikan kepada pemegang saham karena digunakan untuk investasi dan pengembangan perusahaan.

Harga saham merupakan nilai suatu saham yang ditentukan oleh kekuatan penawaran untuk membeli dan menjual saham dalam mekanisme pasar tertentu, dan merupakan harga jual dari satu investor ke investor lainnya. Harga saham menjadi faktor yang sangat penting dan harus diperhatikan oleh investor dalam melakukan investasi karena harga saham menunjukkan keberhasilan suatu perusahaan di masa yang akan datang (Prianto et al., 2018). Investor akan melakukan penilaian terhadap keberhasilan perusahaan dalam mengelola perusahaannya ketika harga saham terus mengalami peningkatan. Dika & Pasaribu, (2020) menyatakan bahwa apabila orang yang percaya terhadap perusahaan semakin banyak, maka akan terjadi peningkatan pada niat atau keinginan berinvestasi pada perusahaan, dimana hal ini akan memberikan manfaat yang besar bagi perusahaan.

Salah satu hal yang harus diperhatikan sebelum membeli sahama adalah mengetahui penyebab yang mempengaruhi harga saham, sehingga investor tidak akan mengalami kerugian. Menurut Hartono (2017:609) ada dua faktor yang dapat mempengaruhi harga saham yaitu faktor internal dan eksternal. Risiko yang dialami oleh perusahaan dan tidak dapat diprediksi atau dikendalikan oleh manajemen perusahaan misalnya seperti kebijakan makro dari suatu negara merupakan faktor eksternal, sedangkan faktor internal mencakup berbagai hal mikro ekonomi yang terdapat dalam perusahaan bersangkutan yang mencerminkan kinerja perusahaan, Faktor eksternal merupakan suatu risiko yang tidak dapat dikendalikan oleh pihak manajemen, misalnya kebijakan makro suatu negara, sedangkan faktor internal merupakan faktor mikro ekonomi (kebijakan dividen, current ratio, earning per share) yang berada dalam perusahaan itu sendiri yang mencerminkan kinerja perusahaan.

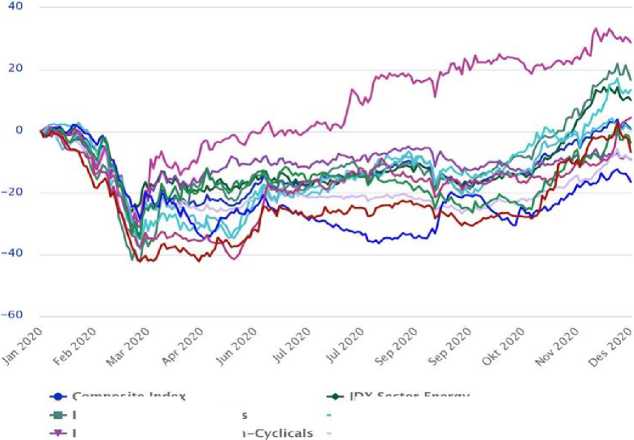

Indeks harga saham merupakan ukuran statistik yang mencerminkan seluruh pergerakan harga atas sekumpulan saham yang tercatat di Bursa Efek Indonesia (BEI). Pada bursa saham terdapat indeks sektoral sebagai ukuran dari pergerakan harga saham berbagai industri. Berikut ini merupakan pergerakan indeks harga saham sektoral di BEI pada tahun 2020.

Jakarta Composite Index and Sectoral Indices Movement

31 December 2020 - Ol January 2021

÷ IDX Sector Healthcare

-A- IDX Sector Properties & Real Estate

■♦■ IDX Sector Infrastructures

Composite Index IDX Sector Basic Materials

IDX Sector Energy

⅛- IDX Sector Industrials

IDX Sector Consumer Cyclicals

-■- IDX Sector Frnancials

-τ- IDX Sector Technology

→- IDX Sector Transportation & Logistic

H Ighcha rts.com

Gambar 1. Pergerakan Indeks Harga Saham Sektoral di BEI

Sumber: www.idx.co.id

Pada Gambar 1 terlihat bahwa sebagian besar sektor perusahaan di BEI sepanjang periode 2020 memiliki indeks harga saham yang negatif. Perkembangan indeks harga saham yang negatif tersebut dikarenakan munculnya fenomena pandemi Covid-19 yang membawa dampak pada penurunan kondisi ekonomi berbagi sektor perusahaan di BEI. Hal berbeda justru dialami oleh perusahaan sektor kesehatan (IDX Healthcare). Terlihat bahwa indeks harga saham perusahan sektor kesehatan dari bulan April 2020 cenderung bergerak naik dan pergerakan harga saham keseluruhan perusahan sektor kesehatan mengalami pertumbuhan positif serta lebih tinggi daripada sektor lainnya. Indeks harga saham yang tumbuh positif pada perusahaan sektor kesehatan mengindikasikan adanya perbaikan kinerja dari perusahaan sektor kesehatan di masa pandemi Covid-19. Kondisi tersebut tentunya akan dapat menarik banyak investor untuk berinvestasi atau membeli saham pada perusahaan sektor kesehatan.

Penelitian ini dilakukan pada perusahaan sektor kesehatan sebagai objek atau sampel penelitian karena perusahaan sektor kesehatan berada pada sektor usaha yang strategis dan merupakan sektor yang mampu bertahan saat terjadi pandemi Covid-19, sehingga saham perusahaan sektor kesehatan akan banyak diminati oleh investor. Meningkatnya penggunaan produk kesehatan seperti produk jarum suntik, obat-obatan, vaksin dan berbagai fasilitas kesehatan lain yang sangat dibutuhkan masyarakat di masa pandemi Covid-19 saat ini dapat meningkatkan laba perusahaan sektor kesehatan yang seharusnya menyebabkan harga saham perusahaan sektor kesehatan juga akan cenderung meningkat, namun nyatanya harga saham perusahaan-perusahaan sektor kesehatan masih mengalami fluktuasi.

Gambar 2. Grafik Harga Saham Sektor Kesehatan Tahun 2019-2021 Sumber: www.idx.co.id (data diolah)

Pada Gambar 2 terlihat perkembangan berupa grafik pada harga saham perusahaan sektor kesehatan dari tahun 2019 sampai 2021. Terlihat sebagian besar saham perusahaan sektor kesehatan mengalami fluktuasi harga saham. Harga saham yang mengalami peningkatan dan penurunan pada perusahaan sektor kesehatan tersebut menarik untuk diteliti karena fluktuasi pada harga saham adalah hal penting yang perlu diperhatikan investor sebelum melakukan investasi. Investor pada dasarnya selalu mengharapkan harga saham tidak mengalami pergerakan naik turun melainkan cenderung naik dari waktu ke waktu. Kondisi ketidakpastian harga saham tersebut mengharuskan investor untuk berhati-hati dalam menanamkan modalnya.

Tinggi dan rendahnya harga saham tercermin pada faktor kinerja keuangan perusahaan. Kinerja keuangan perusahaan dapat dilihat oleh investor dari rasio keuangan dengan melihat informasi laporan keuangan yang ada di BEI agar relevan dan tepat dengan keputusan investor. Melakukan analisis dan menginterpretasikan rasio-rasio keuangan dapat dijadikan sebagai informasi atau sinyal oleh investor dalam pengambilan keputusan dalam pembelian suatu saham. Secara umum, rasio keuangan terdiri dari rasio profitabilitas, rasio likuiditas, rasio solvabilitas, rasio aktivitas, dan rasio pasar Kasmir (2018:107). Pada penelitian ini lebih fokus pada rasio profitabilitas dan likuiditas. Rasio profitabilitas dan likuiditas dipilih karena rasio profitabilitas dan likuiditas dapat memberikan informasi yang sangat penting bagi pertumbuhan dan perkembangan perusahaan dalam jangka pendek. Informasi pertumbuhan dan perkembangan perusahaan dalam jangka pendek menjadi penting karena jika perusahaan yang tidak mampu mengelola usaha dengan baik dalam jangka waktu pendek, maka dalam waktu jangka panjang akan mengalami kesulitan yang lebih besar (Purwaningtyas, 2019).

Profitabilitas dapat diartikan sebagai kemampuan perusahaan untuk menghasilkan laba atau keuntungan Kasmir (2018:196). Semakin tinggi kemampuan suatu perusahaan menghasilkan laba, maka prospek perusahaan di

masa depan akan dinilai baik di mata investor. Artinya tingginya laba suatu perusahaan akan meningkatkan harga saham. Profitabilitas perusahaan dalam penelitian ini diukur dengan earning per share (EPS). Alasan peneliti memilih EPS karena rasio ini dapat membantu pemilik saham dalam mengevaluasi aktivitas dan kebijaksanaan perusahaan yang berpengaruh terhadap harga saham di pasaran. Informasi peningkatan EPS merupakan sinyal positif yang mendorong investor untuk meningkatkan modal yang ditanamkan di perusahaan, yang kemudian meningkatkan permintaan saham tersebut sehingga menyebabkan harga saham naik. Penelitian yang dilakukan Sanjaya (2018), Siregar & Farisi (2018), Lukito & Setiawan (2020), dan Rachmawati & Firdausia (2022) menghasilkan kesimpulan bahwa EPS tidak berpengaruh terhadap harga saham. Hasil penelitian yang berbeda justru didapatkan oleh Faleni & Herdianto (2019), Umar (2020), Fathihani (2020), Maulida et al. (2021), Tahir et al. (2021), dan Sari (2021) yang menghasilkan kesimpulan bahwa EPS berpengaruh positif terhadap harga saham. Hasil berbeda juga didapatkan pada penelitian Rahmadewi & Aabundanti (2022) yang memperoleh kesimpulan bahwa EPS berpengaruh negatif terhadap harga saham.

Likuiditas adalah rasio yang mengukur kemampuan suatu perusahaan dalam memenuhi kewajiban jangka pendek yang dimilikinya secara tepat waktu (Hery, 2018:149). Likuiditas suatu perusahaan dalam penelitian ini diukur dengan current ratio (CR). CR digunakan sebagai ukuran likuiditas karena rasio ini mampu menunjukkan informasi yang menunjukkan semakin tinggi jumlah aset lancar terhadap kewajiban lancar, maka semakin besar bahwa kewajiban lancar tersebut akan dibayarkan. Informasi peningkatan kemampuan perusahaan untuk membayar hutang jangka pendek tersebut pada gilirannya dapat menjadi sinyal positif yang dapat meningkatkan kepercayaan investor untuk berinvestasi dan meningkatkan harga saham. Penelitian yang dilakukan Angeline et al. (2020), Rahayu & Triyonowati (2021), Sagala (2021), Anjani & Budiarti (2021), dan Raj & Putri (2019) mendapatkan kesimpulan bahwa CR berpengaruh positif terhadap harga saham. Penelitian Tokoro & Hasanah (2021), Lumbantobing & Salim (2021), Anisya & Hidayar (2021) dan Alfiyatti & Santoso (2021) memperoleh hasil berbeda yang menyatakan CR berpengaruh negatif terhadap harga saham. Hasil penelitian berbeda juga diperoleh Nasrudin & Murdiana (2021), Candra & Wardani (2021), dan Loya & Rahmawati (2022) menyatakan CR tidak berpengaruh terhadap harga saham.

Hasil penelitian yang tidak konsisten terkait pengaruh profitabilitas dan likuiditas terhadap harga saham diduga karena adanya pengaruh variabel lain yang memoderasi pengaruh profitabilitas dan likuiditas terhadap harga saham. Pada penelitian ini, peneliti menggunakan kebijakan dividen sebagai variabel moderasi. Menurut Musthafa (2017:141) kebijakan dividen merupakan keputusan tentang seberapa banyak laba saat ini yang akan dibayarkan sebagai dividen daripada ditahan untuk diinvestasikan kembali dalam perusahaan. Kebijakan dividen dapat diukur dengan dividend per share (DPS) yakni jumlah pembagian dividen per lembar saham yang dimiliki oleh pemegang saham (Santoso, 2019:122).

Kebijakan dividen digunakan sebagai variabel moderasi karena tingkat profitabilitas dan likuiditas yang meningkat tidak memberikan kepastian bahwa harga saham akan meningkat karena terdapat suatu kondisi kebijakan dividen,

dimana tujuan investor berinvestasi pada saham selain mengharapkan pengembalian yang tinggi melalui capital gain tetapi juga untuk mengharapkan mendapatkan dividen dari perusahaan dimana investor menanamkan modalnya (Amrulloh & Muis, 2019). Perusahaan yang tidak membagikan dividen maupun dividen yang dibagikan tidak memuaskan bagi investor akan diartikan sebagai sinyal yang buruk karena perusahaan dianggap sedang kekurangan dana. Hasil penelitian Ifadhila (2016) yang menyatakan bahwa kebijakan dividen mampu memoderasi hubungan antara profitabilitas terhadap harga saham. Penelitian Parmuji et al. (2021) juga menyatakan bahwa kebijakan dividen mampu memoderasi pengaruh likuiditas terhadap harga saham. Hasil penelitian tersebut menjelaskan bahwa kebijakan dividen yang tinggi mampu memberikan informasi mengenai kondisi perusahaan sehingga dapat mempengaruhi harga saham perusahaan.

Teori yang menjadi landasan dalam penelitian ini adalah signalling theory. Signalling theory menjelaskan adanya dua pihak yang terlibat, yaitu pihak internal yang bertindak sebagai pemberi sinyal dan pihak eksternal yang bertindak sebagai penerima sinyal. Teori ini menjelaskan dengan memberikan sinyal, manajemen perusahaan berupaya memberikan informasi yang relevan sebagai sinyal yang akan memungkinkan investor mengambil keputusan investasi berdasarkan pemahaman investor terhadap sinyal tersebut Nasution et al. (2019).

Berdasarkan kajian teoritis dan empiris di atas dapat dijelaskan bahwa variabel dependen dalam penelitian ini yaitu harga saham sebagai Y. Variabel bebas dalam penelitian ini adalah profitabilitas sebagai X1, likuiditas sebagai X2. Adapun variabel moderasi dalam penelitian ini yaitu kebijakan dividen sebagai Z. Kemudian dapat dibuat kerangka pengaruh profitabilitas dan likuiditas terhadap harga saham dengan pemoderasi kebijakan dividen secara sistematis pada Gambar 3.

Gambar 3. Kerangka Konseptual

Profitabilitas adalah rasio yang menilai kemampuan perusahaan untuk menghasilkan keuntungan terhadap hasil penjualan, total aset dan modal pemegang

saham. Semakin tinggi rasio profitabilitas yang dihasilkan oleh perusahaan dapat menunjukkan meningkatnya kemampuan perusahaan dalam menghasilkan keuntungan bagi pemegang saham Fahmi (2017:68). Signalling theory menyatakan bahwa semakin tinggi rasio profitabilitas yang dalam hal ini diukur dengan EPS dapat menjadi sinyal positif bagi investor dengan prospek perusahaan yang dinilai bagus, karena EPS yang tinggi menghasilkan keuntungan besar bagi investor yang dapat meningkatkan permintaan terhadap saham dan meningkatkan harga saham begitupun sebaliknya. Hasil penelitian Sari (2021) menemukan bahwa rasio profitabilitas yang diukur dengan EPS berpengaruh positif terhadap harga saham. Hasil penelitian yang sama juga diungkapkan oleh Faleni & Herdianto (2019), Al Umar (2020), Fathihani (2020), Maulida et al. (2021), dan Tahir et al. (2021) menghasilkan kesimpulan bahwa rasio profitabilitas yang diukur dengan EPS berpengaruh positif terhadap harga saham. Berdasarkan penjelasan tersebut dirumuskan hipotesis sebagai berikut:

H1: Profitabilitas berpengaruh positif terhadap harga saham.

Likuiditas adalah rasio yang menunjukkan seberapa likuidnya suatu perusahaan. Perusahaan yang memiliki tingkat likuiditas yang baik maka investor menganggap perusahaan tersebut berkinerja baik, tentunya hal tersebut akan menarik minat investor untuk menanamkan modalnya di perusahaan. Berdasarkan signalling theory menyatakan perusahaan yang mempunyai nilai likuiditas dalam hal ini diukur dengan CR yang tinggi menjadi sinyal positif bagi para investor dan memiliki posisi likuiditas yang sangat kuat dan aman, sehingga akan meningkatkan jumlah permintaan akan saham. Peningkatan permintaan saham akan berdampak pada naiknya harga saham. Semakin rendah likuiditas suatu perusahaan merupakan sinyal negatif bagi investor yang menyebabkan turunnya permintaan akan saham dan menyebabkan harga saham akan turun. Hasil penelitian Angeline et al. (2020), Sagala (2021), Anjani & Budiarti (2021), dan Raj & Putri (2019) menyimpulkan bahwa rasio likuiditas yang diukur dengan CR berpengaruh positif terhadap harga saham. Berdasarkan penjelasan tersebut dirumuskan hipotesis sebagai berikut: H2: Likuiditas berpengaruh positif terhadap harga saham.

Peningkatan pembagian dividen dari tingkat profitabilitas yang dihasilkan oleh perusahaan merupakan sinyal positif bagi investor karena pembagian dividen menunjukkan baiknya kondisi likuiditas suatu perusahaan untuk memenuhi kebutuhan investor berupa dividen. Informasi mengenai pembayaran dividen bisa menjadi lebih penting bagi investor dari pada laba tersebut ditahan. Hasil penelitian Ramadhani et al. (2020) dan Satar & Jayanti (2020) menyatakan kebijakan dividen mampu memperkuat pengaruh profitabilitas terhadap harga saham. Hasil penelitian Ifadhila (2016) juga menyatakan bahwa kebijakan dividen yang diproaksikan dengan DPS mampu memperkuat hubungan antara profitabilitas yang diukur dengan EPS terhadap harga saham. Artinya dengan adanya pengumuman kenaikan pembayaran dividen memberikan sinyal tentang prospek cerah perusahaan di masa yang akan datang, dengan kenaikan pembagian dividen investor memprediksi laba yang telah didapatkan oleh perusahaan akan berlanjut atau bahkan semakin baik di masa depan. Berdasarkan penjelasan tersebut dirumuskan hipotesis sebagai berikut: H3: Kebijakan dividen dapat memperkuat pengaruh profitabilitas terhadap harga saham.

Pengumuman pembagian dividen yang tinggi merupakan sinyal positif terlebih lagi bagi investor yang lebih menyukai pembagian dividen dari pada capital gain, sehingga dapat menarik investor untuk membeli saham perusahaan. Perusahaan yang membagikan dividen tinggi, maka kemungkinan besar perusahaan tersebut bisa melunasi hutang jangka pendeknya. Semakin tinggi rasio likuiditas, maka semakin tinggi pula harga saham perusahaan tersebut. Rasio likuiditas yang tinggi memungkinkan perusahaan membagikan dividen yang lebih tinggi tanpa risiko yang besar. Hasil penelitian Parmuji et al. (2021) dalam hasil penelitiannya menyatakan bahwa kebijakan dividen mampu memperkuat pengaruh likuiditas yang diukur dengan CR terhadap harga saham. Hasil penelitian yang sama dikemukakan Syafrin et al., (2022) yang menyatakan kebijakan dividen mampu memperkuat hubungan likuiditas terhadap harga saham. Berdasarkan penjelasan tersebut dirumuskan hipotesis sebagai berikut:

H4: Kebijakan dividen dapat memperkuat pengaruh likuiditas terhadap harga saham.

METODE PENELITIAN

Desain penelitian yang digunakan dalam penelitian ini adalah desain penelitian asosiatif yang menjelaskan hubungan antar variabel. Penelitian ini dilakukan di BEI pada perusahaan sektor kesehatan periode 2019-2021. Objek dalam penelitian ini adalah harga saham pada perusahaan sektor kesehatan di BEI periode 2019-2021. Variabel dependen dalam penelitian ini adalah harga saham (Y). Variabel independent dalam penelitian ini adalah profitabilitas (X1) yang diukur dengan Earning per Share (EPS) dan likuiditas (X2) yang diukur dengan Current Ratio (CR). Variabel moderasi dalam penelitian ini adalah kebijakan dividen (Z) yang diukur dengan Dividend per Share (DPS).

Harga saham dalam penelitian ini diukur dengan closing price (harga penutupan) tahunan saham perusahaan sektor kesehatan di BEI tahun 2019-2021.

EPS dalam penelitian ini diperoleh dengan membandingkan laba bersih setelah pajak dari setiap lembar saham perusahaan.

EPS = EAT

Jumlah saham beredar

CR dalam penelitian ini diukur dengan membandingkan aktiva lancar

terhadap hutang lancar.

CR =

Aktiva lancar

Hutang lancar

DPS dalam penelitian ini diperoleh dengan membandingkan besarnya

dividen yang dibagikan dengan jumlah saham yang beredar.

DPS =

Dividen tunai

Jumlah saham beredar

Data kuantitatif yang digunakan penelitian ini adalah laporan keuangan tahunan dan harga saham (closing price) perusahaan sektor kesehatan di BEI tahun 2019-2021. Data bersumber dari situs resmi BEI di www.idx.co.id dan www.idnfiancial.com.

Populasi yang digunakan pada penelitian ini adalah seluruh perusahaan sektor kesehatan yang terdaftar di BEI periode 2019-2021 sebanyak 18 perusahaan.

Teknik penentuan sampel yang digunakan dalam penelitian ini adalah purposive sampling yaitu penentuan sampel dengan kriteria tertentu. Kriteria yang dimaksud dijelaskan pada Tabel 1.

Tabel 1.

Hasil Seleksi Pemilihan Sampel

No. Keterangan

Jumlah

18

(3)

(5)

10

Perusahaan sektor kesehatan yang terdaftar di BEI berturut-turut pada 1. tahun 2019-2021.

Perusahaan sektor kesehatan yang terdaftar di BEI yang tidak

. menghasilkan laba (profitabilitas) selama tahun 2019-2021.

Perusahaan sektor kesehatan yang terdaftar di BEI yang tidak

. membagikan dividen selama tahun 2019-2021.

Jumlah sampel terseleksi

Sumber: Data diolah, 2023

Berdasarkan Tabel 1, didapatkan jumlah sampel penelitian sebanyak 10 perusahaan sektor kesehatan yang memenuhi kriteria sampel.

Metode pengumpulan data yang digunakan dalam penelitian ini adalah observasi non partisipan dengan mencari dan mengumpulkan laporan keuangan perusahaan sektor kesehatan yang dipublikasikan di BEI periode 2019-2021. Penelitian ini menggunakan analisis regresi linier berganda dan Moderated Regression Analysis (MRA) untuk mengetahui pengaruh profitabilitas dan likuiditas terhadap harga saham dengan pemoderasi kebijakan dividen. Kedua pengujian tersebut dilakukan untuk melihat signifikansi pengaruh individual dari masing-masing variabel independen dan variabel moderasi dengan variabel dependennya.

HASIL DAN PEMBAHASAN

Analisis statistik deskriptif dilakukan dengan tujuan untuk mendeskripsikan atau menggambarkan data yang terkumpul pada variabel yang diteliti, dimana terdiri dari profitabilitas (X1), likuiditas (X2), harga saham (Y), dan kebijakan dividen (Z).

Tabel 2.

Hasil Analisis Statistik Deskriptif

|

Harga Saham |

EPS |

CR |

DPS | |

|

Mean |

2.243,830 |

127,879 |

3,236 |

48,950 |

|

Maximum |

9.200 |

663,060 |

8,740 |

172 |

|

Minimum |

650 |

2,860 |

0,900 |

1,270 |

|

Std. Dev. |

1.620,131 |

139,157 |

1,969 |

43,599 |

|

N |

30 |

30 |

30 |

30 |

Sumber: Data diolah, 2023

Hasil statistik deskriptif pada Tabel 1 menunjukkan bahwa profitabilitas yang diukur dengan EPS memiliki nilai minimum sebesar Rp 2,860 yang dimiliki oleh perusahaan Kimia Farma Tbk pada tahun 2019 dan nilai maksimum sebesar Rp 633,060 yang dimiliki oleh perusahaan Prodia Widyahusada Tbk pada tahun 2021. Nilai rata-rata sebesar Rp 127,879 yang berarti rata-rata EPS pada sampel amatan dalam penelitian ini bernilai Rp 127,879. Standar deviasi sebesar Rp

139,157 yang memiliki arti bahwa terjadi penyimpangan nilai EPS dari rata-ratanya sebesar Rp 139,157.

Hasil statistik deskriptif pada Tabel 1 menunjukkan bahwa likuiditas yang diukur dengan CR memiliki nilai minimum sebesar 0,900 atau 90 persen yang dimiliki oleh perusahaan Phapros Tbk pada tahun 2020 dan nilai maksimum sebesar 8,740 atau 874 persen yang dimiliki oleh perusahaan Prodia Widyahusada Tbk pada tahun 2019. Nilai rata-rata sebesar 3,236 yang berarti rata-rata CR pada sampel amatan dalam penelitian ini bernilai 3,236 atau 323,6 persen. Standar deviasi sebesar 1,969 atau 196,9 persen yang memiliki arti bahwa terjadi penyimpangan nilai CR dari rata-ratanya sebesar 196,9 persen.

Hasil statistik deskriptif pada Tabel 1 menunjukkan bahwa harga saham memiliki nilai minimum sebesar Rp 650 yang dimiliki oleh perusahaan Itama Ranoraya Tbk pada tahun 2019 dan nilai maksimum sebesar Rp 9.200 yang dimiliki oleh perusahaan Prodia Widyahusada Tbk pada tahun 2021. Nilai rata-rata sebesar Rp 2.243,830 yang berarti rata-rata harga saham pada sampel amatan dalam penelitian ini bernilai Rp 2.243,830. Standar deviasi sebesar Rp 1.620,131 yang memiliki arti bahwa terjadi penyimpangan nilai harga saham dari rata-ratanya sebesar Rp 1.620,131.

Hasil statistik deskriptif pada Tabel 1 menunjukkan bahwa kebijakan dividen yang diukur dengan DPS memiliki nilai minimum sebesar Rp 1,270 yang dimiliki oleh perusahaan Kimia Farma Tbk pada tahun 2021 dan nilai maksimum sebesar Rp 172 yang dimiliki oleh perusahaan Prodia Widyahusada Tbk pada tahun 2021. Nilai rata-rata sebesar Rp 48,950 yang berarti rata-rata DPS pada sampel amatan dalam penelitian ini bernilai Rp 48,950. Standar deviasi sebesar Rp 43,599 yang memiliki arti bahwa terjadi penyimpangan nilai DPS dari rata-ratanya sebesar Rp 43,599.

Tabel 3.

Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Sumber: Data diolah, 2023

Berdasarkan uji normalitas pada Tabel 3, diketahui besarnya nilai uji statistik nonparametrik Kolmogorov-Smirnov (K-S) adalah 0,143 dengan nilai Asymp. Sig. (2-tailed) sebesar 0,120. Nilai tersebut menjelaskan bahwa data berdistribusi normal, karena nilai Asymp. Sig. (2-tailed) sebesar 0,120 lebih besar dari α = 0,05.

Tabel 4.

Uji Multikolinearitas (Tolerance dan VIF)

|

Variabel |

Tolerance |

VIF |

Keterangan |

|

EPS |

0, 587 |

1,703 |

Bebas dari multikolinearitas |

|

CR |

0,849 |

1,177 |

Bebas dari multikolinearitas |

|

DPS |

0,576 |

1,736 |

Bebas dari multikolinearitas |

Sumber: Data diolah, 2023

Berdasarkan Tabel 4 menunjukkan bahwa masing-masing variabel independent memiliki nilai tolerance lebih besar dari 10 persen (0,1) dan memiliki nilai VIF kurang dari 10, sehingga model regresi dikatakan tidak mengalami gejala multikolinearitas.

Tabel 5.

Hasil Uji Autokorelasi (Durbin-Watson)

Std. Error of the Durbin-

R R Square Adjusted R Square Estimate Watson

0,859 0,738 0,683 911,67369 1,837

Sumber: Data diolah, 2023

Berdasarkan Tabel 5, dapat diketahui nilai Durbin-Watson sebesar 1,837, kemudian dibandingkan dengan tabel DW dengan jumlah sampel 30 (n = 30) dan variabel independen sebanyak 5 (k = 5) diperoleh DU sebesar 1,833 dan DL sebesar 1,070. Dapat disimpulkan tidak terjadi gejala autokorelasi karena nilai DW terletak diantara DU dan 4-DU (1,833 < 1,837 < 2,167).

Tabel 6. Uji Heterokedastisitas (Uji Rank Spearman)

|

Variabel |

Sig, (2-tailed) |

|

EPS |

0,161 |

|

CR |

0,984 |

|

DPS |

0,631 |

|

EPS*DPS |

0,489 |

|

CR*DPS |

0,997 |

Sumber: Data diolah (2023)

Berdasarkan Tabel 6. dapat dilihat bahwa nilai signifikansi atau sig. (2tailed) dari masing-masing variabel memiliki nilai yang lebih dari 0,05, sehingga menunjukkan model regresi penelitian ini terbebas dari gejala heterokedastisitas.

Analisis regresi linier berganda merupakan analisis yang digunakan untuk menguji pengaruh variabel profitabilitas yang diukur dengan EPS (X1) dan variabel likuiditas yang diukur dengan CR (X2) terhadap harga saham (Y). Hasil pengujian ditampilkan pada Tabel 7 berikut ini.

Tabel 7.

Hasil Analisis Regresi Linier Berganda

|

Model |

B |

Std. Error |

t |

Sig. |

|

Constant |

926,164 |

447,334 |

2,070 |

0,048 |

|

EPS |

7,124 |

1,748 |

4,075 |

0,000 |

|

CR |

125,698 |

123,567 |

1,017 |

0,318 |

|

Ajusted R2 : 0,461 Sig F : 0,000 | ||||

Sumber: Data diolah, 2023

Berdasarkan hasil analisis pada Tabel 7, diperoleh persamaan regresi sebagai berikut.

Y = 926,164 + 7,124 X1 + 125,698 X2 + ε

Variabel EPS memiliki nilai koefisien sebesar 7,124 berarti EPS memiliki arah pengaruh positif terhadap harga saham, ini diartikan apabila EPS meningkat maka harga saham akan meningkat sebesar Rp 7,124. Variabel CR memiliki nilai koefisien sebesar 125,698 berarti CR memiliki arah pengaruh positif terhadap harga saham, ini diartikan apabila CR meningkat maka harga saham akan meningkat sebesar Rp 125,698.

Hasil uji statistik F pada Tabel 7, menunjukan hasil nilai signifikansi sebesar 0,000 yang lebih kecil dari tingkat α = 0,05. Hasil ini menunjukkan profitabilitas yang diukur dengan EPS dan likuiditas yang diukur dengan CR secara bersama berpengaruh signifikan terhadap harga saham perusahaan pada perusahaan sektor kesehatan di BEI. Hal ini mengindikasikan bahwa model yang digunakan dalam penelitian ini layak dipergunakan.

Pengujian koefisien determinasi (R2) dilakukan untuk mengetahui seberapa besar variasi variabel dependent akan mampu dijelaskan oleh variabel independennya. Berdasarkan Tabel 7 menunjukan bahwa nilai adjusted R square model regresi linier berganda adalah 0,461 atau sebesar 46,1 persen artinya sebesar 46,1 persen variasi harga saham perusahaan pada perusahaan sektor kesehatan dapat dijelaskan oleh variasi variabel dalam model tersebut yaitu profitabilitas dan likuiditas.

Pengujian hipotesis pertama yaitu pengaruh profitabilitas terhadap harga saham pada Tabel 7, diketahui bahwa variabel profitabilitas yang diukur dengan EPS memiliki tingkat signifikansi sebesar 0,000 dengan memiliki nilai koefisien regresi (b₁) positif yakni sebesar 7,124. Nilai signifikansi tersebut lebih kecil dari α = 0,05 atau 0,000 < 0,05. Hasil ini menunjukkan bahwa variabel profitabilitas berpengaruh positif dan signifikan terhadap harga saham perusahaan sektor kesehatan yang terdaftar di BEI periode 2019-2021, sehingga H1 dalam penelitian ini diterima. Artinya, semakin tinggi profitabilitas perusahaan maka akan harga saham perusahaan akan semakin tinggi, begitupun sebaliknya. Berdasarkan signalling theory informasi tentang peningkatan EPS dapat membantu meningkatkan permintaan pembelian saham dan dapat meningkatkan harga saham. Semakin tinggi EPS yang dihasilkan perusahaan dapat menjadi sinyal positif bagi investor karena laba per saham yang tinggi menghasilkan keuntungan besar bagi investor yang dapat meningkatkan permintaan terhadap saham dan meningkatkan harga saham. Hasil penelitian ini sejalan dengan hasil-hasil penelitian sebelumnya yaitu Sari (2021), Faleni & Herdianto (2019), Umar (2020), Fathihani (2020), Maulida et al. (2021), dan Tahir et al. (2021) dengan hasil temuan EPS berpengaruh positif terhadap harga saham.

Pengujian hipotesis kedua yaitu pengaruh likuiditas terhadap harga saham pada Tabel 7, diketahui bahwa variabel likuiditas yang diukur dengan CR memiliki

tingkat signifikansi sebesar 0,318 dengan nilai koefisien regresi (b2) positif yakni sebesar 125,698. Nilai signifikansi tersebut lebih besar dari α = 0,05 atau 0,318 > 0,05. Hasil ini menunjukkan bahwa variabel likuiditas tidak berpengaruh terhadap harga saham perusahaan sektor kesehatan yang terdaftar di BEI periode 2019-2021, sehingga H2 ditolak. Artinya, tinggi rendahnya likuiditas perusahaan tidak berdampak pada harga saham perusahaan. Dalam penelitian ini tingkat CR yang dimiliki oleh sebagian besar perusahaan yang dijadikan sebagai sampel lebih dari 3, hal tersebut menandakan bahwa likuiditas perusahaan sangat besar yang berarti kemampuan perusahaan dalam membayar semua kewajiban jangka pendeknya sangat baik, namun meskipun nilai CR yang dimiliki perusahaan sangat besar dalam penelitian ini CR tidak berpengaruh terhadap harga saham karena investor menganggap CR yang besar menandakan bahwa likuiditas yang dimiliki perusahaan sangat tinggi yang berarti banyak asset lancar yang menganggur atau tidak digunakan secara optimal sehingga terjadi penumpukan persediaan dan piutang usaha yang selanjutnya akan berdampak pada laba yang diperoleh perusahaan, sehingga investor ragu untuk menanamkan modalnya pada perusahaan dan membuat CR tidak berpengaruh terhadap harga saham. Hasil penelitian ini sejalan dengan hasil penelitian Nasrudin & Murdiana (2021), Candra & Wardani (2021), dan Loya & Rahmawati (2022) yang menyatakan CR tidak berpengaruh terhadap harga saham.

Moderated Regression Analysis (MRA) digunakan untuk menguji apakah variabel moderasi pada penelitian ini yaitu kebijakan dividen dapat memperkuat atau memperlemah hubungan antara profitabilitas dan likuiditas terhadap harga saham. Hasil pengujian ditampilkan pada Tabel 8. berikut ini.

Tabel 8.

Hasil Uji Moderated Regression Analysis (MRA)

|

Model |

B |

Std. Error |

t |

Sig. |

|

Constant |

2.689,176 |

564,567 |

4,763 |

0,000 |

|

EPS |

-1,825 |

2,374 |

-0,769 |

0,449 |

|

CR |

-185,774 |

178,052 |

-1,043 |

0,307 |

|

DPS |

-21,396 |

7,717 |

-2,773 |

0,011 |

|

EPS*DPS |

0,073 |

0,024 |

3,026 |

0,006 |

|

CR*DPS |

3,765 |

2,692 |

1,398 |

0,175 |

|

Ajusted R2 : 0,738 Sig F : 0,000 | ||||

Sumber: Data diolah, 2023

Berdasarkan hasil analisis pada Tabel 8, diperoleh persamaan regresi sebagai berikut.

Y = 2.689,176 - 1,825X1- 185,774X - 21,396Z + 0,073X .Z + 3.765X2.Z+ ε….(5)

Variabel EPS memiliki nilai koefisien sebesar -1,825 berarti EPS memiliki arah pengaruh negatif terhadap harga saham, ini diartikan apabila EPS meningkat maka harga saham akan turun sebesar Rp 1,825. Variabel CR memiliki nilai koefisien sebesar -185,774 berarti CR memiliki arah pengaruh negatif terhadap

harga saham, ini diartikan apabila CR meningkat maka harga saham akan turun sebesar Rp 185,774. Variabel DPS memiliki nilai koefisien sebesar -21,396 berarti CR memiliki arah pengaruh negatif terhadap harga saham, ini diartikan apabila DPS meningkat maka harga saham akan turun sebesar Rp 21,396. Interaksi antara EPS dan DPS memiliki nilai koefisien sebesar 0,073 berarti interaksi antara EPS dan DPS memiliki arah pengaruh positif terhadap harga saham, ini berarti apabila meningkatnya EPS dengan DPS sebagai pemoderasi, maka akan diikuti dengan meningkat harga saham sebesar Rp 0,073. Interaksi antara CR dan DPS memiliki nilai koefisien sebesar 3,765 berarti interaksi antara CR dan DPS memiliki arah pengaruh positif terhadap harga saham, ini berarti apabila meningkatnya CR dengan DPS sebagai pemoderasi, maka akan diikuti dengan meningkat harga saham sebesar Rp 3,765.

Hasil uji statistik F pada Tabel 8, menunjukan hasil nilai signifikansi sebesar 0,000 yang lebih kecil dari tingkat α = 0,05. Hasil ini menunjukkan profitabilitas yang diukur dengan EPS dan likuiditas yang diukur dengan CR, Kebijakan dividen yang diukur dengan DPS, interaksi antara profitabilitas dengan kebijakan dividen, dan interaksi antara likuiditas dengan kebijakan dividen secara bersama-sama berpengaruh signifikan terhadap harga saham perusahaan pada perusahaan sektor kesehatan di BEI. Hal ini mengindikasikan bahwa model MRA yang digunakan dalam penelitian ini layak dipergunakan.

Pengujian koefisien determinasi (R2) dilakukan untuk mengetahui seberapa besar variasi variabel dependent akan mampu dijelaskan oleh variabel independennya. Berdasarkan Tabel 8 menunjukan bahwa nilai adjusted R square model regresi linier berganda adalah 0,738 atau sebesar 73,8 persen artinya sebesar 73,8 persen variasi harga saham perusahaan pada perusahaan sektor kesehatan dapat dijelaskan oleh variasi variabel dalam model tersebut yaitu profitabilitas yang diukur dengan EPS dan likuiditas yang diukur dengan CR, Kebijakan dividen yang diukur dengan DPS, interaksi antara profitabilitas dengan kebijakan dividen, dan interaksi antara likuiditas dengan kebijakan dividen.

Pengujian hipotesis ketiga yaitu kebijakan dividen sebagai variabel moderasi dalam pengaruh profitabilitas terhadap harga saham pada Tabel 8, diketahui variabel interaksi antara profitabilitas yang diukur dengan EPS dan kebijakan dividen yang diukur dengan DPS memiliki tingkat signifikansi sebesar 0,006 dengan nilai koefisien regresi (b4) positif yakni sebesar 0,073. Nilai signifikansi lebih kecil dari α = 0,05 atau 0,006 < 0,05. Hasil ini menunjukkan bahwa kebijakan dividen mampu memoderasi pengaruh profitabilitas terhadap harga saham perusahaan sektor kesehatan yang terdaftar di BEI periode 2019-2021 dengan arah memperkuat, sehingga H3 dalam penelitian ini diterima. Hal ini dapat dilihat dari besarnya nilai adjusted R2 MRA lebih tinggi daripada adjusted R2 analisis regresi linier berganda. Hasil ini menunjukkan semakin tinggi dividen maka

akan semakin memperkuat pengaruh profitabilitas terhadap harga saham. Signalling theory menyatakan bahwa dengan adanya peningkatan dividen membuat pasar akan bereaksi positif dan cenderung menginterpretasikan bahwa perusahaan memiliki prospek yang baik di masa depan. Terlebih jika profitabilitas perusahaan tinggi, maka dividen ini akan meningkatkan minat investor untuk berinvestasi yang pada akhirnya akan meningkatkan harga saham perusahaan. Meningkatnya pembayaran dividen kepada pemegang saham, investor akan memprediksi laba yang telah didapat oleh perusahaan akan berlanjut dan meningkat, hal tersebut tentunya akan menjadi sinyal positif bagi investor sehingga banyak investor yang tertarik membeli saham perusahaan dan dapat meningkatkan harga saham tersebut. Hasil penelitian sejalan dengan hasil penelitian Ramadhani et al. (2020) dan Satar & Jayanti (2020) yang menyatakan kebijakan dividen mampu memoderasi pengaruh profitabilitas terhadap harga saham.

Pengujian hipotesis keempat yaitu kebijakan dividen sebagai variabel moderasi dalam pengaruh likuiditas terhadap harga saham Tabel 8, diketahui variabel interaksi antara likuiditas yang diukur dengan CR dan kebijakan dividen yang diukur dengan DPS memiliki tingkat signifikansi sebesar 0,175 dengan nilai koefisien regresi (b5) positif yakni sebesar 3,765. Nilai signifikansi lebih besar dari α = 0,05 atau 0,175> 0,05. Hasil ini menunjukkan bahwa kebijakan dividen tidak memoderasi pengaruh likuiditas terhadap harga saham perusahaan sektor kesehatan yang terdaftar di BEI periode 2019-2021, sehingga H4 dalam penelitian ini ditolak. Artinya, tinggi rendahnya kebijakan dividen tidak berdampak pada pengaruh likuiditas terhadap harga saham. Hasil penelitian ini tidak sejalan dengan signalling theory yang menyatakan bahwa dengan adanya peningkatan dividen membuat pasar akan bereaksi positif. Semakin tinggi atau rendahnya kebijakan dividen tidak akan mempengaruhi hubungan antara likuiditas dengan harga saham yang mengindikasikan bahwa pembayaran dividen tidak menimbulkan reaksi pasar sehingga tidak mempengaruhi peningkatan ataupun penurunan harga saham. Hal seperti ini dikarenakan saat likuiditas perusahaan tinggi, perusahaan tidak hanya diprioritaskan untuk melakukan peningkatan pembayaran dividen sehingga meskipun kebijakan dividen tinggi maka tidak akan mempengaruhi pengaruh likuiditas terhadap harga saham. Hasil penelitian ini sejalan dengan penelitian yang dilakukan Mardianti & Dewi (2021) dan Rahmi (2021) yang menyatakan kebijakan dividen tidak mampu memoderasi hubungan likuiditas terhadap harga saham.

Penelitian ini secara teoretis mampu membuktikan kebenaran signalling theory berdasarkan hasil pengujian yang telah dilakukan menunjukkan profitabilitas dan interaksi antara profitabilitas dengan kebijakan dividen yang berpengaruh positif terhadap harga saham. Secara praktis penelitian ini dapat memberikan informasi yang dapat dijadikan oleh manajemen perusahaan sebagai bahan dasar evaluasi untuk dapat meningkatkan harga saham dan dapat membantu

investor menentukan keputusan berinvestasi secara tepat sesuai dengan kondisi perusahaan.

SIMPULAN DAN SARAN

Berdasarkan pada hasil analisis data dan pembahasan yang telah dipaparkan maka dapat ditarik kesimpulan sebagai berikut: profitabilitas berpengaruh positif terhadap harga saham pada perusahaan sektor kesehatan di BEI periode 2019-2021, likuiditas tidak berpengaruh terhadap harga saham pada perusahaan sektor kesehatan di BEI periode 2019-2021, kebijakan dividen dapat memperkuat pengaruh profitabilitas terhadap harga saham pada perusahaan sektor kesehatan di BEI periode 2019-2021, kebijakan dividen tidak mampu memoderasi pengaruh likuiditas terhadap harga saham pada perusahaan sektor kesehatan di BEI periode 2019-2021.

Saran yang dapat diberikan berdasarkan hasil penelitian yaitu bagi perusahaan hasil penelitian ini dapat dijadikan bahan pertimbangan dalam upaya meningkatkan harga saham perusahaan dengan memberikan perhatian pada profitabilitas, kebijakan dividen, dan likuiditas perusahaan. Bagi investor, hasil penelitian ini sebaiknya dijadikan sebagai pertimbangan dalam menentukan keputusan investasi dengan memperhatikan informasi perusahaan terkait faktor-faktor yang mempengaruhi harga saham perusahaan serta informasi lainnya agar tingkat pengembalian (return) yang diterima sesuai dengan yang diharapkan. Bagi peneliti selanjutnya direkomendasikan untuk melakukan penelitian dengan menggunakan variabel lain yang diduga mempengaruhi harga saham, dikarenakan hasil adjusted R2 pada penelitian ini hanya 68,3 persen yang berarti masih terdapat 31,7 persen faktor lain di luar model penelitian yang dapat mempengaruhi harga saham dan dapat melakukan pengujian ulang pada sektor lain di BEI untuk mengetahui apakah terdapat perbedaan hasil.

REFENSI

Al Umar, A. U. A., Arinta, Y. N., Anwar, S., Savitri, A. S. N., & Faisal, M. A. (2020). Pengaruh Profitabilitas Terhadap Harga Saham Pada Jakarta Islamic Index: Struktur Modal Sebagai Variabel Intervening. Inventory: Jurnal Akuntansi, 4(1), 22-32.

Alfiyati, Y., & Santoso, B. H. (2021). Pengaruh Likuiditas, Solvabilitas, Dan Profitabilitas Terhadap Harga Saham Sektor Property Real Estate. Jurnal Ilmu dan Riset Manajemen (JIRM), 10(3).

Amrulloh, A., & Muis, M. A. (2019). Analisis Dampak Pengumuman Dividen Terhadap Perubahan Harga, Abnormal Return, Dan Volume Perdagangan Saham Sebelum Dan Sesudah Pembagian Dividen Bank Pembangunan Daerah Jawa Timur Tbk Tahun 2015-2017. Riset: Jurnal Aplikasi Ekonomi Akuntansi dan Bisnis, 1(1), 016-035.

Angeline, S., Sitorus, J., Sumbayak, M., & Purba, S. (2020). The Effect of Liquidity, Leverage, Profitability and Company Size on Stock Prices in Mining Companies Listed on the Indonesia Stock Exchange in the Period of 2013-2017. Jurnal AKSI (Akuntansi dan Sistem Informasi), 5(2).

Anisya, V., & Hidayat, I. (2021). Pengaruh Rasio Likuiditas, Aktivitas,

Profitabilitas Dan Tingkat Suku Bunga Terhadap Harga Saham Perusahaan Otomotif Yang Terdaftar Di Bei. Jurnal Ilmu dan Riset Manajemen (JIRM), 10(1).

Anjani, Z. T., & Budiarti, A. (2021). Pengaruh Rasio Leverage, Likuiditas, Aktivitas Dan Ukuran Perusahaan Terhadap Harga Saham Pada Perusahaan Tekstil Dan Garmen Di BEI. Jurnal Ilmu dan Riset Manajemen (JIRM), 10(2).

Candra, D., & Wardani, E. (2021). Pengaruh profitabilitas, likuiditas, solvabilitas, rasio aktivitas dan pertumbuhan perusahaan terhadap harga saham. Jurnal Manajemen, 13(2), 212-223.

Dika, M. F., & Pasaribu, H. (2020). Pengaruh Earning Per Share, Return On Assets, Dan Debt To Equity Ratio Terhadap Harga Saham. Nominal: Barometer Riset Akuntansi Dan Manajemen, 9(2), 258-274.

Fahmi, Irham. (2017). Analisis Laporan Keuangan. Bandung: Alfabeta.

Faleni, F. N., & Herdianto, R. S. (2019). Pengaruh profitabilitas dan solvabilitas terhadap harga saham (studi pada perusahaan kontruksi bangunan yang tercatat di bursa efek indonesia periode 2013-2017). Jurnal Bisnis Dan Sosial, 5(02), 45-56.

Fathihani, F. (2020). Effect Of NPM, EPS, ROE, And PBV On Stock Prices. Dinasti International Journal of Management Science, 1(6), 893-902.

Hartono, Jogiyanto. (2017). Teori Portofolio dan Analisis Investasi. Edisi Kesebelas. Yogyakarta: BPFE

Hayat, A., M.Y Noch., Hamdani., M.R Rumasukun., A. Rasyid, & M.D Nasution.

(2018). Manajemen Keuangan. Edisi Pertama. Medan: Madenatera

Hery. (2018). Analisis Laporan Keuangan: Integrated and Comprehensive Edition. Cetakan Ketiga. PT. Gramedia: Jakarta.

Ifadhila, I. (2016). Pengaruh Earnings Per Share (EPS) dan Price Earnings Ratio (PER) terhadap Harga Saham dengan Dividend Per Share (DPS) sebagai Variabel Moderasi pada Perusahaan yang Terdaftar di Jakarta Islamic Index (JII) (Doctoral dissertation, Universitas Islam Negeri Alauddin Makassar).

Kasmir. (2018). Analisis Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada.

Kustina, L., & Safitri, O. (2019). Kebijakan Dividen Dan Capital Gain:

Pengaruhnya Terhadap Harga Saham: Divident Policy And Capital Gain: The Effect On Stock Prices. Jurnal Investasi, 5(1), 24-37.

Loya, E. S., & Rahmawati, C. H. T. (2022). The Influence Of Liquidity And Profitability On Stock Prices Of Food And Beverage Companies Listed In

Indonesia Stock Exchange. Journal Ilmiah Manajemen dan Bisnis ISSN, 8(2), 203-217.

Lukito, C. P., & Setiawan, P. (2020). Pengaruh Earning Per Share dan Return On Asset terhadap Harga Saham pada PT. Sepatu Bata Indonesia Tbk. Jurnal Ilmu Komputer Dan Bisnis, 11(2a), 63-71.

Lumbantobing, R., & Salim, S. (2021). Does the Leverage Ratio Mediate the Effect of Liquidity Ratios, Profitability Ratios, and Activity Ratios on Stock Prices (Empirical Study of Food and Beverage Sub-Sector Companies Listed on the Indonesia Stock Exchange for the Period of 2015-2019). Enrichment: Journal of Management, 11(2), 535-543.

Mardianti, A., & Dewi, S. R. (2021). The Effect of Liquidity and Profitability on Stock Prices With Dividend Policy as Moderation in Manufacturing Companies Listed on the Stock Exchange in 2016-2018. Indonesian Journal of Innovation Studies, 16, 10-21070.

Maulida, Y., Sasongko, H., & Mulya, Y. (2021). Pengaruh Profitabilitas,

Solvabilitas Dan Nilai Tukar (Kurs) Terhadap Harga Saham Pada Sub Sektor Pulp Dan Kertas Di Bursa Efek Indonesia. Jurnal Online Mahasiswa (JOM) Bidang Manajemen, 6(3).

Musthafa. (2017). Manajemen Keuangan. Yogyakarta: CV. Andi Offset.

Nasruddin, N., & Mardiana, M. (2021). Pengaruh Likuiditas dan Solvabilitas dengan Profitabilitas Sebagai Variabel Moderator Terhadap Harga Saham Pada Bank Umum Pemerintah yang Terdaftar di Bursa Efek Indonesia Tahun 2015-2018. Jurnal Interprof, 7(1), 10-22.

Nasution, N., Faruqi, F., & Rahayu, S. (2019). Pengaruh Kepemilikan Manajerial, Kepemilikan Institusional, Struktur Modal, Pertumbuhan Perusahaan Dan Profitabilitas Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Di Indonesia Tahun 2015-2018. Jurnal STEI Ekonomi, 28(01), 153-171

Parmuji, P., Ibrahim, M. M., & Djaddang, S. (2021). Faktor-Faktor Yang Mempengaruhi Harga Saham Dengan Kebijakan Dividen Sebagai Pemoderasi Pada Perusahaan LQ45 Di BEI Tahun 2015-2017. Jurnal Ilmiah Manajemen Kesatuan, 9(1), 141-150.

Priantono, S., Hendra, J., & Anggraeni, N. D. (2018). Pengaruh Current Ratio (CR), Debt to Equity Ratio (DER), Net Profit Margin (NPM) dan Return on Investment (ROI) Terhadap Harga Saham Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2013-2016. JURNAL ECOBUSS, 6(1), 63–68.

Purwaningtyas, F. (2019). Pengaruh Likuiditas dan Profitabilitas terhadap Harga Saham Perusahaan (Studi Kasus pada Perusahaan Manufaktur Food And Beverage Yang Terdaftar Di Bursa Efek Indonesia). Skripsi. Universitas Bhayangkara Surabaya, 16–56.

Rachmawati, A. N., & Firdausia, Y. K. (2022). Pengaruh Profitabilitas Terhadap Harga Saham Dengan GCG Sebagai VariabeI Moderasi Bagi Investor Perusahaan Industri Sub Sektor Pertambangan Batu Bara yang Terdaftar di BEI. Journal of Sustainability Bussiness Research (JSBR), 3(1), 293-301.

Rahayu, L. P., & Triyonowati, T. (2021). Pengaruh Likuiditas, Profitabilitas, dan Solvabilitas terhadap Harga Saham Perusahaan LQ-45. Jurnal Ilmu dan Riset Manajemen (JIRM), 10(5).

Rahmadewi, P. W., & Abundanti, N. (2018). Pengaruh EPS, PER, CR dan ROE terhadap harga saham di Bursa Efek Indonesia (Doctoral dissertation, Udayana University).

Rahmi, A. (2021). Pengaruh Likuiditas, Profitabilitas, dan Leverage Terhadap Harga Saham Dengan kebijakan Dividen Sebagai Variabel Moderasi Pada Perusahaan Manufaktur Yang Terdaftar di BEI (Doctoral dissertation, Universitas Negeri Padang).

Raj, K., & Putri, N. E. (2021). The Influence Of Liquidity, Profitability, And Solvency On Banking Stock Price Listed On IDX For The 2015-2019 Period. Journal of Management and Leadership, 4(2), 74-93.

Ramadhani, J. B., Husnan, L. H., & Putra, I. (2020). Artikel B-37: Pengaruh Profitabilitas Terhadap Harga Saham Dengan Kebijakan Dividen Dan Leverage Sebagai Variabel Pemoderasi Pada Perusahaan Sektor Industri Barang Konsumsi Yang Terdaftar Di Bursa Efek Indonesia. JMM Unram (Jurnal Magister Manajemen Universitas Mataram), 9(1), 42-52.

Sagala, F. (2021). Dampak Likuiditas Dan Profitabilitas Terhadap Harga Saham Pada Otomotif Yang Terdaftar Di Bursa Efek Indonesia. JURNAL ILMIAH KOHESI, 5(3), 176-188.

Sanjaya, S. (2018). Pengaruh Earning Per Share (EPS), Debt to Equity Ratio (DER) dan Return on Equity (ROE) Terhadap Harga Saham. UNES Journal of Social and Economics Research, 3(1), 1-13.

Santoso, E. (2019). Small Stocks, Big Profit. Jakarta: PT Elex Media Komputindo.

Sari, D. I. (2021). Pengaruh ROE, NPM, GPM dan EPS Terhadap Harga Saham Perusahaan LQ45 Terdaftar Di Bei Periode 2016-2019. Ekonomi Bisnis, 27(2), 605-619.

Satar, A., & Jayanti, S. D. (2020). Pengaruh Profitabilitas dan Leverage terhadap Harga Saham dengan Kebijakan Dividen sebagai Variabel Moderating pada Perusahaan Manufaktur yang Terdaftar di Indeks Saham Syariah Indonesia (ISSI) Tahun 2014–2018. I-Finance: a Research Journal on Islamic Finance, 6(2), 148-167.

Siregar, Q. R., & Farisi, S. (2018). Pengaruh Return On Assets Dan Earning Per Share Terhadap Harga Saham. Maneggio: Jurnal Ilmiah Magister Manajemen, 1(1), 81-89.

Syafrin, I., & Putra, W. (2022). Pengaruh Kinerja Keuangan, Profitabilitas Dan Likuiditas Terhadap Harga Saham Dengan Kebijakan Dividen Sebagai Variabel Moderating Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2018-2020. Journal Of Science Education And Management Business, 1(2), 94-111.

Tahir, Y. A., Djuwarsa, T., & Mayasari, I. (2021). Pengaruh ROA, ROE, dan EPS terhadap Harga Saham Bank Umum Kelompok BUKU 4. Indonesian Journal of Economics and Management, 1(3), 544-560.

Tokoro, M. S., & Hasanah, M. (2021). Pengaruh Likuiditas dan Profitabilitas Terhadap Harga Saham pada Perusahaan Food dan Baverages yang Terdaftar di Bursa Efek Indonesia Tahun 2016-2019. Jurnal Manajemen dan Bisnis, 5(1), 20-36.

1224

Discussion and feedback