PERAN BIAS PERILAKU DALAM MEMEDIASI PENGARUH LITERASI KEUANGAN DAN FAKTOR SOSIODEMOGRAFI TERHADAP KEPUTUSAN INVESTASI SAHAM

on

E-Jurnal Manajemen, Vol. 12, No. 8, 2023:778-797

ISSN : 2302-8912

DOI: https://doi.org/10.24843/EJMUNUD.2023.v12.i08.p02

PERAN BIAS PERILAKU DALAM MEMEDIASI PENGARUH LITERASI KEUANGAN DAN FAKTOR SOSIODEMOGRAFI TERHADAP KEPUTUSAN INVESTASI SAHAM

Nyoman Devi Novita Sri Jayati1

I Gst. Bgs. Wiksuana2

-

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia Email: devisj16@gmail.com

ABSTRAK

Investasi merupakan kegiatan ekonomi yang melibatkan penanaman modal secara langsung maupun tidak langsung, sehingga pemiliki modal memiliki kesempatan untuk memperoleh keuntungan dari modal yang diamankan dimasa yang akan datang. Penelitian dilakukan untuk mengetahui peran yang diimiliki oleh bias perilaku dalam memediasi faktor-faktor pengambilan keputusan investasi saham. Populasi yang digunakan dalam penelitian ini adalah seluruh investor saham di Kota Denpasar, dengan jumlah sampel sebanyak 100 responden berdasarkan teknik purposive sampling. SEM PLS adalah teknik analisis yang digunakan dalam penelitian ini menggunakan aplkasi SmartPLS 4.0. Berdasarkan analisis di atas, didapatkan hasil bahwa literasi keuangan, faktor sosiodemogafi, serta bias perilaku berpengaruh positif signifikan terhadap keputusan investasi saham. Literasi keuangan dan faktor sosiodemografi dapat memepengaruhi bias perilaku investor. Sedangkan, pengaruh literasi keuangan dan faktor sosiodemografi terhadap keputusan investasi tidak dapat pengaruhi oleh bias perilaku secara tidak langsung. Dari penelitian ini, terlihat bahwa dalam membuat keputusan investasi saham, investor Kota Denpasar sudah mempertimbangkan literasi keuangan, faktor sosiodemografi, dan bias perilaku agar terhindar dari risiko investasi.

Kata kunci: Bias Perilaku; Literasi keuangan; Faktor Sosiodemografi; Keputusann Investasi.

ABSTRACT

Investment is an economic activity that involves investing directly or indirectly, so that owners of capital have the opportunity to benefit from secured capital in the future. The research was conducted to determine the role that behavioral bias has in mediating the factors of stock investment decision making. The population used in this study were all stock investors in Denpasar City, with a total sample of 100 respondents based on a purposive sampling technique. SEM PLS is an analysis technique used in this study using the SmartPLS 4.0 application. Based on the analysis above, the results show that financial literacy, sociodemographic factors, and behavioral biases have a significant positive effect on stock investment decisions. Financial literacy and sociodemographic factors can influence investor behavior bias. Meanwhile, the effect of financial literacy and sociodemographic factors on investment decisions cannot be influenced by behavioral biases indirectly. From this study, it appears that in making stock investment decisions, Denpasar City investors have considered financial literacy, sociodemographic factors, and behavioral biases in order to avoid investment risks.

Keywords: Behavioral Bias; Financial Literacy; Sociodemographic Factors; Investment Decsion.

PENDAHULUAN

Investasi merupakan kegiatan ekonomi yang melibatkan penanaman modal secara langsung maupun tidak langsung, sehingga pemiliki modal memiliki kesempatan untuk memperoleh keuntungan dari modal yang diamankan. Pada tahun 2019, dunia mengalami krisis yang disebabkan oleh pandemi COVID-19. Kehadiran COVID-19 menyebabkan perekonomian dunia menurun sehingga banyak masyarakat kehilangan pekerjaan dan tidak memiliki penghasilan. Akan tetapi, jumlah investor saham di pasar modal mengalami peningkatan dari tahun 2017 hingga 2021. Pada tahun 2021, tercatat jumlah investor di Indonesia meningkat hingga 93 persen menjadi 7.489.337 SID dari tahun sebelumnya. Ini menandakan bahwa minat masyarakat Indonesia untuk berinvestasi semakin besar karena pandemi menyadarkan pentingnya memiliki dana darurat dan melakukan investasi.

Menurut teori keuangan konvensional Markowitz (1952), dalam membuat keputusan keuangan, investor itu sangat rasional dan bertindak sebagai pemaksimal kekayaan. Akan tetapi, terkadang investor berperilaku tidak rasional dalam membuat keputusan investasi (Rasheed et al., 2018). Fenomena ini kemudian dipelajari selama beberapa dekade terakhir dan dikenal dengan sebutan “Behavioral finance” (Abul, 2019). Behavioral finance merupakan ilmu yang mempelajari tentang bagaimana sebenarnya individu berperilaku dalam pengaturan keuangannya (Fitriarianti, 2018). Nofsinger (2005) mengatakan bahwa perilaku keuangan mempelajari faktor psikologis yang memengaruhi pegambilan keputusan bagi pengusaha dan pasar keuangan.

Investor dipengaruhi oleh beberapa faktor saat mengambil keputusan dalam investasi. Menurut Putri & Rahyuda (2017), literasi keuangan dapat mempengaruhi dalam mengambil keputusan investasi. Investor yang memiliki tingkat literasi keuangan yang tinggi, akan lebih rasional dalam membuat keputusan investasi saham. Menurut penelitian yang dilakukan oleh Putri & Hamidi (2019), literasi keuangan berpengaruh secara positif terhadap pengambilan keputusan investasi. Hal ini sejalan dengan penelitian yang dilakukan oleh Putri & Rahyuda (2017); Hasanuh & Putra (2020); Baihaqqy et al., (2020); HC & Gusaptono (2020). Akan tetapi, menurut penelitian yang dilakukan Budiarto & Susanti (2017); Pradikasari & Isbanah (2018); Putri & Yuyun (2020) menemukan bahwa literasi keuangan itu tidak berpengaruh terhadap pengambilan keputusan investasi. Sedangkan, pada penelitian Ariani et al. (2016) ditemukan bahwa literasi keuangan berpengaruh secara tidak signifikan terhadap pengambilan keputusan investasi.

Terdapat faktor lain yang mempengaruhi keputusan investasi selain literasi keuangan yaitu faktor sosiodemografi. Faktor sosiodemografi merupakan ilmu mengenai karakteristik, sikap dan perilaku seseorang dipengaruhi oleh jenis kelamin, pendidikan, dan pendapatan. Menurut Aren & Aydemir (2015), faktor sosiodemografi berpengaruh terhadap pengambilan keputusan investasi. Sejalan dengan penelitian yang dilakukan oleh Stella M (2018); Ikeobi & Arinze (2016); serta Rasyid et al. (2018).

Dalam keputusan investasi, terdapat perbedaan antara pria dan wanita dalam mengambil keputusan investasi. Perbedaan ini disebabkan oleh faktor psikologi seseorang yang menyebabkan bias terhadap keputusan yang diambil oleh investor.

Bias ini disebut sebagai bias perilaku. Menurut Kahneman dan Tversky (1979), Perilaku bias merupakan perilaku irasional dan ketidakpastian yang dimiliki oleh investor dalam membuat keputusan investasi saham. Menurut Baker et al. (2019), bias perilaku yang sering ditunjukkan investor adalah overconfidence dan representativeness. Penelitian yang dilakukan oleh Sabilla dan Pertiwi (2021) menyatakan bahwa bias perilaku berpengaruh terhadap terhadapkeputusan investasi. Hal ini sejalan dengan penelitian yang dilakukan oleh Humairo dan Sartika (2021), Muhaling et al (2020); Baker et al (2019); Madaan dan Singh (2019); Chopde dan Kulkarni (2017). Sedangkan, menurut penelitian Hayat dan Anwar (2016), bias perilaku tidak memiliki pengaruh terhadap pengambiann keputusan investasi.

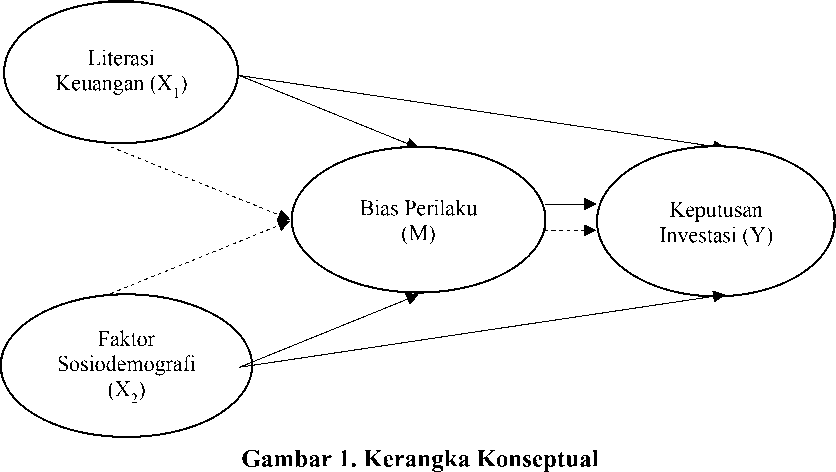

Berdasarkan latar belakang yang telah diuraikan, untuk mempermudah memahami gambaran dan arah penelitian tentang pengaruh antar variabel dalam penelitian maka, dapat digambarkan suatu jalur pemikiran yang diterjemahkan dalam kerangka konseptual pada Gambar 1.

Penelitian yang dilakukan oleh Putri & Rahyuda (2017) berpendapat bahwa literasi keuangan salah satu faktor yang mempengaruhi keputusan invetasi saham. Pendapat ini didukung oleh penelitian yang dilakukan Hasanuh & Putra (2020); Baihaqqy et al. (2020); Putri & Simanjuntak (2020); yang menyatakan keputusan investasi sipengaruhi oleh literasi keuangan secara positif dan signifikan. Sedangkan, pada penelitian Ariani et al. (2016) ditemukan bahwa literasi keuangan berpengaruh secara tidak signifikan terhadap pengambilan keputusan investasi. H1: Literasi keuangan berpengaruh positif signifikan terhadap keputusan investasi saham.

Menurut penelitia yang dilakukan oleh Aren & Aydemir (2015), faktor sosiodemografi yang mencakup usia, jenis kelamin, pendidikan, dan status pernikahan berpengaruh positif dan signifikan terhadap keputusan investasi.

Penelitian ini didukung oleh Stella M (2018) ditemukan hasil bahwa umur, jenis kelamin, pendidikan, kependudukan, dan tabungan memengaruhi keputusan investasi saham secara positif signifikan, sedangkan pendapatan tahunan dan level investor tidak memengaruhi perilaku investasi investor.

H2: Faktor sosiodemografi berpengaruh positif signifikan terhadap keputusan investasi saham.

Investor yang memiliki overconfidence yang tinggi, akan semakin berani dalam mengambil risiko dan membuat keputusan (Budiarto & Susanti, 2017: Pradhana, 2018). Sedangkan investor yang memiliki representativeness yang tinggi, akan semakin berhati-hati dalam membuat keputusan investasi saham (Novianggie & Asandimitra, 2019). Menurut penelitian yang dilakukan oleh Sabilla dan Pertiwi (2021), bias perilaku berpengaruh terhadap keputusan investasi saham. Hal ini didukung dengan penelitian yang dilakukan oleh Humairo dan Sartika (2021), Muhaling et al (2020).

H3: Bias perilaku berpengaruh positif signifikan terhadap keputusan investasi saham

Investor yang memiliki tingkat literasi yang baik akan terhindar dari perilaku bias, Menurut Takeda et al., (2013), semakin tinggi literasi keuangan investor akan semakin rendah perilaku overconfidence mereka. Menurut penelitian yang dilakukan oleh Baker et al (2019), literasi keuangan berpengaruh positif terhadap bias perilaku. Sejalan dengan penelitian yang dilakukan oleh Humairo dan Sartika (2021), Natalia dan Wiyanto (2019), Muhaling et al (2020), Edirisinghe et al (2017), Ahmad et al (2014), dan Nurhayati (2017) yang menyatakan bahwa literasi keuangan berpengaruh positif signifikan terhadap bias perilaku.

H4: Literasi keuangan berpengaruh positif signifikan terhadap bias perilaku

Menurut Baker et al. (2019), pria berperilaku overconfidence lebih tinggi dibandingkan dengan wanita. Wanita lebih memikirkan tentang risiko yang akan diterima, sehingga wanita berperilaku representativeness lebih tinggi dibandingkan laki-laki. Sejalan dengan penelitian yang dilakukan oleh Humairo dan Sartika (2021), Frieddelia et al., (2020), Putri & Rahyuda (2017), menyatakan faktor sosiodemografi memiliki perngaruh positif signifikan terhadap bias perilaku.

H5: Faktor sosiodemografi berpengaruh positif signifikan terhadap bias perilaku

Menurut penelitian Humairo & Sartika (2021), bias perilaku dapat mempengaruhi literasi keuangan terhadap Keputusan investasi saham secara tidak langsung. Penelitian Natalia & Wiyanto (2019), menunjukkan bahwa bias perilaku dapat mempengaruhi secara tidak langsung pengaruh literasi keuangan terhadap keputusan investasi saham secara sebagian (partial mediation). Sedangkan menurut Landang et al (2021), Nule et al. (2021), dan Robenra (2021), menunjukkan bahwa bias perilaku tidak dapat mempengaruhi pengaruh literasi keuangan terhadap keputusan investasi.

H6: Bias perilaku berperan dalam memediasi pengaruh literasi keuangan terhadap keputusan investasi saham

Menurut Humairo & Sartika (2021), bias perilaku tidak dapt mempengaruhi karakteristik sosiodemografi terhadap keputusan investasi secara tidak langsung. Sedangkan menurut penelitian Frieddelia et al., (2020) menunjukan bahwa bias perilaku dapat memepengaruhi mpengaruh faktor sosiodemografi tehadap

keputusan investasi secara tidak langsung. Sejalan dengan penelitian yang dilakukan oleh Baker et al (2018), Fachrudin (2018), Chen et al. (2017), menunjukan bahwa bias perilaku mampu memediasi pengaruh faktor sosiodemografi.

H7: Bias perilaku berpelan dalam memediasi pengaruh faktor sosiodemografi terhadap keputusan investasi saham

METODE PENELITIAN

Penelitian ini menggunakan pendekatan kuantitatif berbentuk asosiatif. Kota Denpasar, Bali digunakan sebagai lokasi penelitian ini dikarenakan daerah ini memiliki jumlah investasi saham terbanyak, sehingga diharapkan mewakili seluruh tanggapan investor yang ada di Provinsi Bali. Objek penelitian yang digunakan adalah literasi keuangan, faktor sosiodemografi, keputusan investasi saham, dan bias perilaku yang dilakukan oleh investor di Kota Denpasar. Literasi keuangan (X1) dan faktor sosiodemografi (X2) sebagi variabel eksogen dalam penelitian ini. Keputusan investasi saham (Y) sebaagai variabel endogen dan bias perilaku (M) sebagai variabel intervening dalam penelitian ini

Tabel 1.

Indikator Variabel Penelitian

|

Variabel |

Indikator |

Sumber |

|

Keputusan Investasi |

Mampu memperhitungkan keamanan dan risiko Mampu memprediksi komponen faktor risiko Mampu meramalkan pendapatan investasi Dapat memahami pertumbuhan investasi Dapat menganalisa tingkat likuiditas |

Putri & Rahyuda (2019) |

|

Literasi Keuangan |

Pengetahuan dasar mengenai keuangan pribadi Pengetahuan tentang mengatur keuangan Pengetahuan mengenai tabungan dan investasi Pengetahuan manajemen kredit dan juga utang Pengetahuan tentang manajemen risiko |

Putri & Rahyuda (2019) |

|

Faktor Sosiodemografi |

Jenis Kelamin Usia Pendidikan Pendapatan |

Windayani (2019) |

|

Bias Perilaku |

Overconfidence Representativeness |

Baker et al. (2019) |

Sumber: Data Diolah, 2022

Populasi dalam penelitian ini adalah investor saham di Kota Denpasar, dengan sampel sebanyak 100 responden menggunakan metode penelitian nonprobability sampling dengan teknik purposive sampling. Data dari penelitian ini bersumber dari penyebaran kuesioner dalam bentuk bobot angka 1-5. Kuesioner disebarkan secara langsung melalui google form. Teknik analisis data yang digunakan adalah Structural Equation Modeling berbasis Partial Least Square (SEM-PLS) dengan merancang Outer Model (Model Pengukuran), Inner Model (Model Struktural), dan diakhiri dengan mengukur hipotesis dengan uji bootstrapping (Ghozali, 2014).

HASIL DAN PEMBAHASAN

Tanggapan yang digunakan dalam penelitian ini yakni investor di kota Denpasar yang berinvestasi di BEI periode 2012-2021 serta memegang sahamnya lebih dari satu tahun periode 2012-2021. Jumlah sampel yang digunakan dalam penelitian ini sebanyak 100 investor,

Tabel 2.

Karakteristik Responden

|

Karakteristik |

Keterangan |

Jumlah (Orang) |

Persentase (%) |

|

Jenis Kelamin |

Laki-laki |

51 |

51 |

|

Perempuan |

49 |

49 | |

|

Umur |

< 20 tahun |

20 |

20 |

|

21-30 tahun |

72 |

72 | |

|

31-40 tahun |

4 |

4 | |

|

> 40 tahun |

4 |

4 | |

|

Pendidikan |

SMA/Sederajat |

44 |

44 |

|

Diploma |

10 |

10 | |

|

S1 |

25 |

25 | |

|

S2 |

11 |

11 | |

|

S3 |

10 |

10 | |

|

Pendapatan |

< 1.000.000 |

51 |

51 |

|

1.000.000-2.499.999 |

20 |

20 | |

|

2.500.000-5.000.000 |

14 |

14 | |

|

> 5.000.000 |

15 |

15 |

Sumber: Data diolah, 2023

Uji validitas dinyatakan valid, apabila memiliki nilai koefisien korelasi lebih besar dari 0.3 (r ≥ 0.30) dengan tingkat kesalahan Alpha 0.05 (Sugiyono, 2018: 204). Hasil uji validitas yang terdapat pada Tabel 3, menunjukkan bahwa seluruh indikator kurang dari 0.05, sehingga dikatakan valid. Untuk faktor sosiodemografi tidak dilakukan uji validitas karena bukan variabel reflektif.

Tabel 3.

Hasil Uji Validitas Instrumen

|

Variabel |

Instrumen |

Signifikansi |

Keterangan |

|

Keputusan Investasi (Y) |

Y1 |

0.653 |

0.000 |

|

Y2 |

0.830 |

0.000 | |

|

Y3 |

0.806 |

0.000 | |

|

Y4 |

0.770 |

0.000 | |

|

Y5 |

0.816 |

0.000 | |

|

Literasi Keuangan (X1) |

X1.1 |

0.861 |

0.000 |

|

X1.2 |

0.855 |

0.000 | |

|

X1.3 |

0.833 |

0.000 | |

|

X1.4 |

0.821 |

0.000 | |

|

X1.5 |

0.560 |

0.000 |

Bersambung …

Lanjutan Tabel 3 …

|

Variabel |

Instrumen |

Signifikansi |

Keterangan |

|

Bias Perilaku (M) |

M1.1 |

0.702 |

0.000 |

|

M1.2 |

0.706 |

0.000 | |

|

M1.3 |

0.688 |

0.000 | |

|

M1.4 |

0.673 |

0.000 | |

|

M2.1 |

0.674 |

0.000 | |

|

M2.2 |

0.811 |

0.000 | |

|

M2.3 |

0.763 |

0.000 | |

|

M2.4 |

0.811 |

0.000 |

Sumber: Data diolah, 2023

Uji reliabilitas dilihat dari Cronbach’s Alpha. Apabila memiliki Cronbach’s Alpha lebih besar dari 0.60, maka variabel penelitian dikatakan reliabel. Tabel 4 memperlihatkan bahwa Cronbach’s Alpha seluruh variable lebih besar dari 0.60, sehingga seluruh variabel dinyatakan reliabel, sehingga bisa digunakan dalam melakukan penelitian.

Tabel 4.

Hasil Uji Reliabilitas

|

Variabel |

Cronbach’s Alpha |

Keterangan |

|

Bias Perilaku (M) |

0.874 |

Reliabel |

|

Literasi Keuangan (X1) |

0.843 |

Reliabel |

|

Faktor Demografi (X2) |

0.625 |

Reliabel |

|

Keputusan Investasi (Y) |

0.833 |

Reliabel |

Sumber: Data diolah, 2023

Tanggapan responden terkait variabel keputusan investasi dikategorikan tinggi dengan nilai rata-rata sebesar 3.94, sehingga dapat diartikan bahwa investor di Kota Denpasar sudah banyak yang mengambil keputusan investasi yang tinggi. Tanggapan responden terkait variabel literasi keuangan dikategorikan tinggi dengan dengan nilai rata-rata sebesar 3.95, berarti investor di Kota Denpasar sudah mempunyai tingkat literasi keuangan yang baik. Variabel faktor sosiodemografi (X2) diukur dengan 4 indikator, yait jenis kelamin, usia, pendidikan, dan pendapatan. Dapat dinyatakan bahwa responden penelitian yang berjenis kelamin laki-laki sebanyak 51 orang dan perempuan sebanyak 48 orang. Investor Kota Denpasar didominasi oleh kalangan usia 21 hingga 30 tahun sebanyak 72 orang, memiliki pendidikan akhir SMA/Sederajat sebanyak 44 orang, dan memiliki pendapatan kurang dari 1.000.000 sebanyak 51 orang. Variabel bias perilaku (M) diukur dengan 2 indikator, yaitu overconfidence dan representativeness dengan persepsi responden memiliki rata-rata persentase sebesar 4.22, yang dikategorikan sangat tinggi

Tabel 5.

Tanggapan Responden Atas Variabel Keputusan Investasi

|

No |

Indikator |

Skor Jawaban |

Jumlah Skor |

Rata-Rata | ||||

|

1 |

2 |

3 |

4 |

5 | ||||

|

1 |

Mampu memperhitungkan keamanan dan risiko |

0 |

1 |

7 |

43 |

49 |

440 |

4.43 |

|

2 |

Mampu memprediksi komponen faktor risiko |

1 |

6 |

25 |

39 |

29 |

389 |

3.89 |

|

3 |

Mampu meramalkan pendapatan investasi |

0 |

5 |

18 |

52 |

25 |

397 |

3.97 |

|

4 |

Dapat memahami pertumbuhan investasi |

2 |

10 |

36 |

42 |

10 |

348 |

3.48 |

|

5 |

Dapat menganalisa tingkat likuiditas |

0 |

3 |

21 |

55 |

21 |

394 |

3.94 |

|

Rata-rata Keputusan Investasi (Y) |

3.94 | |||||||

|

Sumber: Data diolah, 2023 | ||||||||

Tabel 6.

Tanggapan Responden Atas Variabel Literasi Keuangan

|

No |

Indikator |

Skor Jawaban |

Jumlah Skor |

Rata-Rata | ||||

|

1 |

2 |

3 |

4 |

5 | ||||

|

1 |

Pengetahuan dasar mengenai keuangan pribadi |

0 |

6 |

23 |

52 |

19 |

384 |

3.84 |

|

2 |

Pengetahuan tentang mengatur keuangan |

0 |

5 |

23 |

50 |

22 |

389 |

3.89 |

|

3 |

Pengetahuan mengenai tabungan dan investasi |

0 |

3 |

20 |

49 |

28 |

402 |

4.02 |

|

4 |

Pengetahuan manajemen kredit dan juga utang |

0 |

7 |

24 |

49 |

20 |

382 |

3.82 |

|

5 |

Pengetahuan tentang manajemen risiko |

0 |

3 |

17 |

37 |

43 |

420 |

4.20 |

|

Rata-rata Literasi Keuangan (X1) |

3.95 | |||||||

Sumber: Data diolah, 2023

Tabel 7.

Tanggapan Responden Atas Variabel Faktor Sosiodemografi

|

Karakteristik |

Keterangan |

Jumlah (Orang) |

Persentase (%) |

|

Jenis Kelamin |

Laki-laki |

51 |

51 |

|

Perempuan |

49 |

49 | |

|

Umur |

< 20 tahun |

20 |

20 |

|

21-30 tahun |

72 |

72 | |

|

31-40 tahun |

4 |

4 | |

|

> 40 tahun |

4 |

4 |

Bersambung …

Lanjutan Tabel 7 …

|

Karakteristik |

Keterangan |

Jumlah (Orang) |

Persentase (%) |

|

Pendidikan |

SMA/Sederajat |

44 |

44 |

|

Diploma |

10 |

10 | |

|

S1 |

25 |

25 | |

|

S2 |

11 |

11 | |

|

S3 |

10 |

10 | |

|

Pendapatan |

< 1.000.000 |

51 |

51 |

|

1.000.000-2.499.999 |

20 |

20 | |

|

2.500.000-5.000.000 |

14 |

14 | |

|

> 5.000.000 |

15 |

15 |

Sumber: Data diolah, 2023

Tabel 8.

Tanggapan Responden Atas Variabel Bias Peilaku

|

Dimensi Variabel |

Indikator |

Skor Jawaban |

Jumlah Skor |

Rata-Rata | ||||

|

1 |

2 |

3 |

4 |

5 | ||||

|

Dapat mengambil keputusan investasi sendiri |

0 |

3 |

8 |

52 |

37 |

423 |

423 | |

|

Rata-rata investasi lebih baik daipada pasar saham |

0 |

3 |

4 |

44 |

49 |

439 |

4.39 | |

|

Overconfidence (M1) |

Keterampilan dan pengetahuan tentang pasar saham dapat mengungguli pasar |

0 |

3 |

3 |

44 |

50 |

441 |

4.41 |

|

Menghindari investasi tanpa mencari informasi lebih |

0 |

4 |

16 |

53 |

27 |

403 |

4.03 | |

|

Rata-rata Overconfidence (M1) |

4.27 | |||||||

|

Tindakan dan pengetahuan mempengaruhi keputusan investasi |

0 |

1 |

11 |

58 |

30 |

417 |

4.17 | |

|

Mengandalkan kinerja masa lalu untuk membeli |

0 |

2 |

14 |

48 |

35 |

415 |

4.15 | |

|

Representativeness |

saham | |||||||

|

(M2) |

Memperkirakan perubahan harga saham di masa |

0 |

1 |

13 |

49 |

37 |

422 |

4.22 |

|

depan Mengikuti pendapat analis keuangan dalam membuat |

0 |

3 |

14 |

48 |

35 |

415 |

4.15 | |

keputusan investasi

|

Rata-rata Representativiness (M2) |

4.17 |

|

Rata-rata Bias Perilaku (M) |

4.22 |

Sumber: Data diolah, 2023

Evaluasi model pengukuran (outer model) dilakukan dengan dua pengukuran, yaitu dengan convergent validity dan discriminat validity. Convergent validity dinyatakan valid jika mempunyai nilai koefisien outer loading > 0.50 dan memiliki p value < 0,05 (Ghozali, 2020). Pada Tabel 9, terlihat bahwa seleruh indikator penelitian memiliki nilai outer loading > 0.50 dan p value < 0,05, sehingga dinyarakan valid.

Tabel 9.

Hasil Uji Convergent Validity

|

Variabel |

Instrumen |

Loading Factor |

Keterangan |

|

X1.1 |

0.905 |

Valid | |

|

Literasi Keuangan (X1) |

X1.2 X1.3 |

0.889 0.834 |

Valid Valid |

|

X1.4 |

0.846 |

Valid | |

|

X1.5 |

0.730 |

Valid | |

|

X2.1 |

0.782 |

Valid | |

|

Faktor Sosiodemografi (X2) |

X2.2 X2.3 |

0.786 0.804 |

Valid Valid |

|

X2.4 |

0.937 |

Valid | |

|

Y1 |

0.657 |

Valid | |

|

Keputusan Investasi (Y) |

Y2 |

0.828 |

Valid |

|

Y3 |

0.802 |

Valid | |

|

Y4 |

0.751 |

Valid | |

|

Y5 |

0.838 |

Valid | |

|

M1.1 |

0.743 |

Valid | |

|

M1.2 |

0.733 |

Valid | |

|

M1.3 |

0.747 |

Valid | |

|

Bias Perilaku |

M1.4 |

0.714 |

Valid |

|

(M) |

M2.1 |

0.739 |

Valid |

|

M2.2 |

0.839 |

Valid | |

|

M2.3 |

0.770 |

Valid | |

|

M2.4 |

0.839 |

Valid |

Sumber: Data diolah, 2023

Discrimant validity dinyatakan valid apabila memiliki nilai > 0.50. Berdasarkan Tabel 10, menunjukan adanya discriminant validity yang sangat baik karena memiliki nilai > 0.50. Sehingga dapat dinyatakan valid. Metode lain dalam mengukur discrimant validity dengan membandingkan nilai square root of average variance extracted (√AVE) setiap konstruk harus > 0.50. Dari Tabel 11, dapat dikatakan bahwa seluruh indikator memiliki nilai akar AVE > 0.50, sehingga data penelitian memiliki validitas diskriminan yang memadai.

Tabel 10.

Hasil Uji Cross Loading

|

Bias Perilaku |

Literasi Keuangan |

Faktor Sosiodemografi |

Keputusan Investasi | |

|

M1.1 |

0.743 |

0.041 |

0.185 |

0.008 |

|

M1.2 |

0.733 |

0.062 |

0.118 |

0.047 |

|

M1.3 |

0.747 |

0.056 |

0.151 |

0.206 |

|

M1.4 |

0.714 |

0.064 |

0.359 |

0.111 |

|

M2.1 |

0.793 |

0.120 |

0.206 |

0.073 |

|

M2.2 |

0.839 |

0.077 |

0.316 |

0.039 |

|

M2.3 |

0.770 |

0.032 |

0.225 |

0.037 |

|

M2.4 |

0.839 |

0.077 |

0.316 |

0.039 |

|

X1.1 |

0.038 |

0.905 |

0.232 |

0.668 |

|

X1.2 |

0.115 |

0.899 |

0.241 |

0.641 |

|

X1.3 |

0.018 |

0.834 |

0.090 |

0.544 |

|

X1.4 |

0.143 |

0.846 |

00.217 |

0.580 |

|

X1.5 |

0.180 |

0.730 |

0.302 |

0.148 |

|

X2.1 |

0.384 |

0.203 |

0.782 |

0.302 |

|

X2.2 |

0.056 |

0.201 |

0.786 |

0.351 |

|

X2.3 |

0.054 |

0.464 |

0.804 |

0.195 |

|

X2.4 |

0.112 |

0.593 |

0.937 |

0.259 |

|

Y1 |

0.086 |

0.533 |

0.127 |

0.657 |

|

Y2 |

0.051 |

0.522 |

0.234 |

0.828 |

|

Y3 |

0.416 |

0.608 |

0.200 |

0.802 |

|

Y4 |

0.123 |

0.599 |

0.206 |

0.751 |

|

Y5 |

0.090 |

0.525 |

0.248 |

0.838 |

|

Sumber: Data diolah, 2023 | ||||

Tabel 11.

Hasil Uji AVE dan Composite Reliability

|

Variabel |

AVE |

√AVE |

|

Bias Perilaku (M) |

0.528 |

0.727 |

|

Literasi Keuangan (X1) |

0.755 |

0.869 |

|

Faktor Sosiodemografi (X2) |

0.748 |

0.865 |

|

Keputusan Investasi (Y) |

0.605 |

0.778 |

Sumber: Data diolah, 2023

Selain uji validitas konstruk, uji reliabilitas dapat diukur dengan dua kriteria, yakni composite reliability dan cronbach’s alpha dari indikator yang mengukur variabel. Variabel dinyatakan reliabel apabila nilai composite reliability lebih 0.60. Tabel 12 menunjukan bahwa seluruh variabel memiliki nilai di atas 0.60. Ini berarti bahwa setiap variabel yang diteliti memiliki reliabilitas yang baik.

Tabel 12.

Hasil Uji Composite Reliability

|

Variabel |

Composite Reliability |

Cronbach’s Alpha |

|

Bias Perilaku (M) |

0.898 |

0.874 |

|

Literasi Keuangan (X1) |

0.925 |

0.892 |

|

Faktor Sosiodemografi (X2) |

0.855 |

0.685 |

|

Keputusan investasi saham (Y) |

0.884 |

0.835 |

Sumber: Data diolah, 2023

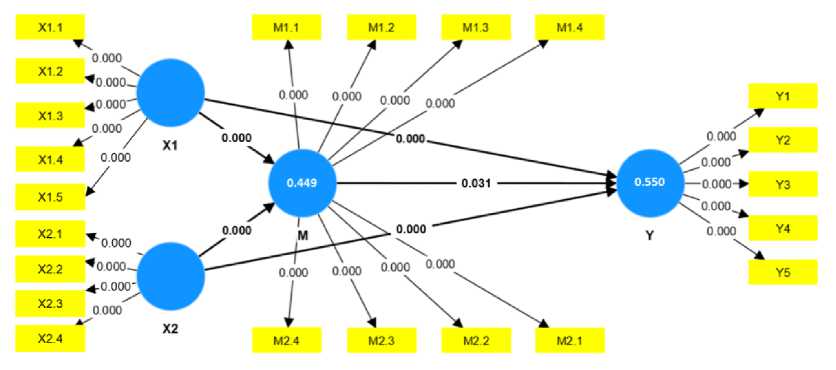

Pengujian model struktural (inner model) bertujuan untuk memprediksi hubungan antar variabel laten. Pengujian inner model dilakukan dengan menggunakan nilai R-square atau disebut dengan uji goodness of fit. Berdasarkan Tabel 13, terlihat bahwa nilai R-square bias perilaku sebesar 0.449 persen, artinya 49.9 persen konstruk bias perilaku dipengaruhi literasi keuangan dan faktor sosiodemografi. Selanjutnya nilai R-square variabel keputusan investasi adalah 0.550 yang dapat diinterprestasikan sebanyak 55 persen konstruk keputusan investasi dipengaruhi oleh variabel bias perilaku, literasi keuangan, dan faktor sosiodemografi.

Tabel 13.

Hasil Uji R-square

Variabel R-square

Bias Perilaku (M) 0.449

Keputusan Investasi (Y) 0.550

Sumber: Data diolah, 2021

Selain mempergunakan R-square, pengujian goodness of fit diukur melalui nilai Q-square. Apabila hasil pengukuran Q-square lebih besar dari nol, maka model akan dinyatakan layak sehingga memiliki nilai prediktif yang relevan.

Q2 = 1 – [(1-R2) (1-R2)]

Q2 = 1 – [(1-0.449) (1-0.550)]

Q2 = 1 – [(0.551) (0.450)]

Q2 = 1 – 0.248

Q2 = 0.752 atau 75.2 persen

Hasil perhitungan nilai predictive-relevance dari data adalah sebesar 0.752, yang artinya 75.2 persen variabel yang digunakan dalam penelitian ini, dapat menjelaskan variasi dalam variebel keputusan investasi. Dengan hasil ini, dapat disimpulkan bahwa modal yang diteliti memiliki nilai prediktif relevan yang baik.

Uji hipotesis dilakukan menggunakan analisis bootstrapping dengan melihat nilai t-statistik. Apabila nilai t-statistic uji bootstrapping > 1.96, maka hipotesis penelitian diterima. Selain itu, hipotesis akan diterima jika nilai p value > 0.05 dari tinggat signifikansinya.

Sumber: Data diolah, 2023

Gambar 2. Diagram Jalur Model Struktural

Tabel 14.

Hasil Uji Pengaruh Langsung

|

Pengaruh Variabel |

Original Sample (O) |

Standard of Deviation (STDEV) |

T-Statistic |

P values |

|

Literasi Keuangan (X1) → |

0.678 |

0.067 |

10.120 |

0.000 |

|

Keputusan Investasi (Y) | ||||

|

Faktor Sosiodemografi (X2) → |

0.429 |

0.086 |

7.503 |

0.000 |

|

Keputusan Investasi (Y) | ||||

|

Bias Perilaku (M) → Keputusan Investasi (Y) |

0.346 |

0.094 |

4.167 |

0.031 |

|

Literasi Keuangan (X1) → Bias Perilaku (M) |

0.411 |

0.101 |

5.993 |

0.000 |

|

Faktor Sosiodemografi (X2) → |

0.349 |

0.082 |

4.244 |

0.000 |

|

Bias Perilaku (M) |

Sumber: Data diolah, 2023

Berdasarkan Tabel 14, pengaruh literasi keuangan terhadap keputusan investasi memiliki nilai t-statistic sebesar 10.120 dan nilai p values sebesar 0.000. Nilai koefisien jalurnya sebesar 0.678 ini berarti literasi keuangan memiliki pengaruh positif dan signifikan terhadap keputusan investasi, sehingga hipotesis 1 (H1) diterima. Hasil ini memperkuat penemuan sebelumnya oleh Baihaqqy et al. (2020), Hasanuh & Putra (2020), menyatakan bahwa literasi keuangan memiliki pengaruh terhadap keputusan investasi.

Berdasarkan Tabel 14, nilai t-statistic untuk menguji pengaruh faktor sosiodemografi terhadap keputusan investasi adalah sebesar 7.503 dan nilai p values sebesar 0.000. Nilai koefisien jalurnya sebesar 0.429 ini berarti faktor sosiodemografi memiliki pengaruh positif dan signifikan terhadap keputusan investasi, sehingga hipotesis 2 (H2) diterima. Hasil ini memperkuat penemuan sebelumnya oleh Aren & Aydemir (2015); Stella M (2018) dan Ikeobi & Arinze

(2016), menyatakan bahwa faktor sosiodemografi berpengaruh terhadap keputusan investasi.

Berdasarkan Tabel 14, nilai t-statistic untuk menguji pengaruh bias perilaku terhadap keputusan investasi adalah sebesar 4.167 dan nilai p values menunjukan 0.031. Nilai koefisien jalurnya sebesar 0.346 ini berarti bias perilaku memiliki pengaruh positif dan signifikan terhadap keputusan investasi, sehingga hipotesis 3 (H3) diterima. Hasil ini memperkuat penemuan sebelumnya oleh Sabilla & Pertiwi (2021); Humairo & Sartika (2021); Muhaling et al (2020) bahwa bias perilaku memiliki pengaruh terhadap terhadap pengambilan keputusan investasi.

Berdasarkan Tabel 14, nilai t-statistic untuk menguji pengaruh literasi keuangan terhadap bias perilaku sebesar 5.993 dan nilai p values menunjukan 0.000. Nilai koefisien jalurnya sebesar 0.411 ini berarti literasi keuangan memiliki pengaruh positif dan signifikan terhadap bias perilaku, sehingga hipotesis 4 (H4) diterima. Hasil penelitian ini memperkuat temuan sebelumnya oleh Baker et al (2019); Humairo dan Sartika (2021); Natalia dan Wiyanto (2019); Muhaling et al (2020); Edirisinghe et al (2017); Ahmad et al (2014); dan Nurhayati (2017) yang menyatakan bahwa literasi keuangan berpengaruh positif signifikan terhadap bias perilaku.

Berdasarkan Tabel 14, nilai t-statistic untuk menguji pengaruh faktor sosiodemografi terhadap bias perilaku sebesar 7.503 dan nilai p values menunjukan 0.000. Nilai koefisien jalurnya sebesar 0.429 dapat diartikan faktor sosiodemografi memiliki pengaruh positif dan signifikan terhadap bias perilaku, sehingga hipotesis 5 (H5) diterima. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Humairo & Sartika (2021); Frieddelia et al., (2020); Putri & Rahyuda (2017) menyatakan bahwa faktor demografi memiliki perngaruh positif dan signifikan terhadap bias perilaku.

Tabel 15.

Hasil Uji Pengaruh Tidak Langsung

|

Pengaruh Variabel |

Original Sample (O) |

Standard of Deviation (STDEV) |

T-Statistic |

P values |

|

Literasi Keuangan (X1) Bias Perilaku (M) |

→ → 0.001 |

0.011 |

0.048 |

0.962 |

|

Keputusan Investasi (Y) Faktor Sosiodemografi (X2) → Bias Perilaku (M) → 0.016 |

0.034 |

0.473 |

0.637 | |

Keputusan Investasi (Y) Sumber: Data diolah, 2023

Berdasarkan Tabel 15, nilai t-statistic untuk menguji pengaruh literasi keuangan terhadap keputusan investasi dimediasi oleh bias perilaku adalah sebesar 0.048 dan nilai p values menunjukan 0.962. Nilai koefisien jalurnya sebesar 0.016 yang dapat diartikan bahwa bias perilaku tidak dapat mempengaruhi pengeruh literasi keuangan terhadap keputusan investasi saham secara tidak langsung, sehingga hipotesis 6 (H6) ditolak. Penelitian ini sejalan dengan penelitian yang dilakukan oleh Landang et al (2021), Nule et al (2021), dan Robenra (2021),

menunjukkan bahwa bias perilaku tidak dapat memediasi pengaruh literasi keuangan terhadap keputusan investasi.

Berdasarkan Tabel 15, nilai t-statistic untuk menguji pengaruh faktor sosiodemografi terhadap keputusan investasi dimediasi oleh bias perilaku adalah sebesar 0.473 dan nilai p values menunjukan 0.637. Nilai koefisien jalurnya sebesar 0.016 yang dapat diartikan bias perilaku tidak dapat mempengaruhi pengaruh faktor sosiodemografi terhadap keputusan investasi saham secara langsung, sehingga hipotesis 7 (H7) ditolak. Peneitian ini sejalan dengan penelitian yang dilakukan oleh Kansal dan Singh (2018); Humairo dan Sartika (2021); dan Frieddelia et al., (2020) menyatakan bahwa bias perilaku tidak dapat memediasi pengaruh karakteristik sosiodemografi terhadap keputusan investasi.

Hasil penelitian ini dapat dijadikan masukan bagi perusahaan sekuritas di Kota Denpasar, sehingga dapat meningkatkan jumlah investor saham di Kota Denpasar, serta dapat membantu investor saham untuk mendapatkan keuntungan serta terhindar dari risiko saat melakukan investasi. Terdapat beberapa hal yang perlu diperhatikan yaitu pengambilan keputusan investasi akan berdampak baik jika para investor mempunyai tingkat literasi keuangan yang baik. Pada zaman sekarang, investor saham sudah tidak hanya orang yang memiliki tingkat pendidikan yang tinggi, didominasi gender laki-laki, dan yang memiliki pendapatan yang besar saja. Sehingga, membuktikan bahwa siapa saja bisa berinvestasi, asalkan mereka sudah mengerti tentang pentingnya investasi untuk masa depan. Serta, untuk meningkatkan jumlah investor di Kota Denpasar, perusahaan sekuritas harus memberikan informasi yang sesuai dengan keadaan pasar yang dapat meyakinkan psikologis investor di Kota Denpasar, sehingga investor sudah yakin dalam mengambil keputusan investasi saham dengan baik.

SIMPULAN DAN SARAN

Berdasarkan hasil penelitian, dapat disimpulkan literasi keuangan mempengaruhi keputusan investasi saham investor di Kota Denpasar secara positif dan signifikan. Faktor sosiodemografi dapat mempengaruhi keputusan investasi saham investor di Kota Denpasar. Bias Perilaku mempengaruhi keputusan investasi saham investor di Kota Denpasar secara positif dan signifikan. Literasi keuangan berpengaruh positif dan signifikan terhadap bias perilaku. Faktor sosiodemografi berpengaruh positif dan signifikan terhadap bias perilaku. Bias perilaku tidak dapat mempengaruhi pengaruh literasi keuangan dan faktor sosiodemografi terhadap keputusan investasi secara tidak langsung.

Dari hasil penelitian diatas, penulis memberikan beberapa saran kepada perusahaan sekuritas di Kota Denpasar, yaitu perusahaan sekuritas di Kota Denpasar diharapkan membantu investor di Kota Denpasar meningkatkan ilmu pengetahuan dan kemampuan dalam investasi dengan memberikan informasi mengenai perencanaan program investasi tiap bulannya, informasi mengenai risiko dalam melakukan investasi, serta tata cara dalam melakukan investasi agar dapat meminimalisir perilaku bias yang dimiliki investor dalam mengambil keputusan investasi saham. Diharapkan dalam penelitian selanjutnya, penulis lebih menjabarkan hasil setiap pernyataan/indikator dalam kuesioner untuk gender perempuan dan laki-laki, agar dapat membandingkan dengan lebih baik bagaimana

perbedaan dan pengaruh jenis kelamin dalam memutuskan akan berinvestasi saham atau tidak. Untuk penelitian selanjutnya, penulis dapat menggunakan variabel lain selain yang digunakan dalam penelitian ini hingga mendapatkan kinerja investasi dari keputusan dan faktor yang memengaruhi pengambilan keputusan investasi saham tersebut

REFERENSI

Abul, S. J. (2019). Factors influencing Individual Investor Behaviour: Evidence from the Kuwait Stock Exchange. Asian Social Science, 15(3), 27–39.

Adielyani, D., & Mawardi, W. (2020). The Influence of Overconfidence , Herding Behavior , and Risk Tolerance on Stock Investment Decisions: The Empirical Study of Millennial Investors in Semarang City. Jurnal Maksipreneur: Manajemen, Koperasi, Dan Entrepreneurship, 10(1), 89– 101.

Adioetomo, S. M., & Samosir, O. B. (2010). Dasar-dasar Demografi. Jakarta: Salembar Empat.

Ahmad, M., & Shah, S. Z. A. (2020). Overconfidence heuristic-driven bias in investment decision-making and performance: mediating effects of risk perception and moderating effects of financial literacy. Journal of Economic and Administrative Sciences, 38(1), 60–90.

Al-Aziz, M. A., & Rinofah, R. (2021). Pengaruh Literasi Keuangan dan Faktor Demografi Terhadap Keputusan Investasi Mahasiswa FE Universitas Sarjanawiyata Tamansiswa. Jurnal Manajemen Dan Sains, 6(1), 81–87.

Aren, S., & Aydemir, S. D. (2015). The Factors Influencing Given Investment Choices of Individuals. Procedia - Social and Behavioral Sciences, 210, 126–135.

Ariani, S. et.al. (2016). Pengaruh Literasi Keuangan, Locus of Control, dan Etnis Terhadap Pengambilan Keputusan Investasi. Journal of Business and Banking, 5(2), 257–270.

Baihaqqy, M. R. I. et.al. (2020). The Effect of Financial Literacy on the Investment Decision. Budapest International Research and Critics Institute-Journal, 3(4), 3073–3083.

Baker, H. K., & FIlbeck, G. (2013). Paradigm Shifts in Finance-some Lessons from the Financial Crisis. The Eouropean Financial Review.

Baker, H. K. et.al. (2019). How financial literacy and demographic variables relate to behavioral biases. Managerial Finance, 45(1), 124–146.

Budiarto, A., & Susanti. (2017). Pengaruh Financial Literacy, Overconfidence, Regret Aversion Bias, dan Risk Tolerance Terhadap Keputusan Investasi (Studi pada investor PT. Sucorinvest Central Gani Galeri Investasi BEI Universitas Negeri Surabaya) Angga Budiarto. Jurnal Ilmu Manajemen, 5(2), 1–9.

Chatterjee, S. et.al. (2011). The Impact of Self-efficacy on Wealth Accumulation and Portfolio Choice. Applied Economics Letters, 18(7), 627–631.

Coskun, A. et.al. (2016). Impact of Financial Literacy on the Behavioral Biases of Individual Stock Investors: Evidence from Borsa Istanbul. Business and Economics Research Journal, 7(3), 1–1.

Fahmi, I. (2017). Pengantar Pasar Modal. Bandung: Alfabeta.

Fama, E. F. (1970). Efficient Capital Markets: A Review of Theory And Empirical Work. The Journal of Finance, 25(2), 28–30.

Management Research, 57, 174–184.

Fitriarianti, B. (2018). Pengaruh Literasi Keuangan, Perilaku Keuangan dan Pendapatan Terhadap Keputusan Berinvestasi. Online Journal System UNPAM.

Hasanuh, N., & Putra, R. A. K. (2020). Influence of Financial Literacy and Financial Attitude on Personal Investment Decisions. In Advance in Business, Management and Enterpreneurship (pp. 424–428).

HC, R. H. K., & Gusaptono, R. H. (2020). The Impact of Financial Literacy on Investment Decisions Between Saving and Credit: Studies on Sharia Bank Customers in the Special Region of Yogyakarta. Journal of Economics and Business, 3(4), 1456–1463.

Hidayah, A. P. N. et.al. (2021). Pengaruh Literasi Keuangan, Perencanaan Keuangan dan Pendapatan terhadap Kesejahteraan Keuangan Guru Perempuan di Kota Denpasar. E-Jurnal Manajemen, 10(7), 672–693.

Humairo, Nurul., & Sartika, Farahiyah. (2021). Literasi Keuangan dan Faktor Sosiodemografi terhadap Keputusan Investasi melalui Bias Perilaku. Jurnal Ilmiah Manajemen Dan Bisnis, 22(2), 164-177.

Kawamura, T. et.al. (2021). Is Financial Literacy Dangerous? Financial Literacy, Behavioral Factors, and Financial Choices of Households. Journal of the Japanese and International Economies, 60, 1–19.

Kumar, S., & Goyal, N. (2016). Evidence on rationality and behavioural biases in investment decision making. Qualitative Research in Financial Markets, 8(4), 270–287.

Li, J. et.al. (2020). Financial literacy, household portfolio choice and investment return. Pacific Basin Finance Journal, 62(101370), 1–20.

Lubis, P., & Zulam, S. Bin. (2016). Analisis Faktor-Faktor yang Memengaruhi Permintaan Investasi di Indonesia. Jurnal Perspektif Ekonomi Darussalam, 2(2), 147–166.

Markowitz, H. (1952). Portfolio Selection. The Journal of Finance, 7(1), 77–91.

Mishra, K. C., & Metilda, M. J. (2015). A study on the impact of investment experience, gender, and level of education on overconfidence and selfattribution bias. IIMB Management Review, 27(4), 228–239.

Muhaling, et.al. (2020). Peran Bias Perilaku Dalam Memediasi Pengaruh Faktor Demografi, Literasi Keuangan, dan Pendapatan Terhadap Keputusan Investasi Pada Investor Saham Sulawesi Tenggara. Jurnal Manajemen, Bisnis dan Organisasi, 4(2), 148-162

Natalia, Feshia., & Wiyanto, Hendra. (2019). Pengaruh Karakteristik Demografis Dan Literasi Keuangan Terhadap Keputusan Investasi Melalui Behavioral Biases. Jurnal Manajerial dan Kewirausahaan, 3(1), 214-255.

Noor, M. et.al. (2020). Investigation of Financial Inclusions, Financial Literation, and Financial Technology in Indonesia. Jurnal Perspektif Pembiayaan Dan Pembangunan Daerah, 8(3), 257–268.

Novianggie, V., & Asandimitra, N. (2019). The Influence of Behavioral Bias, Cognitive Bias, and Emotional Bias on Investment Decision for College Students with Financial Literacy as the Moderating Variable. International Journal of Academic Research in Accounting, Finance and Management Sciences, 9(2), 92–107.

Nur Aini, N. S., & Lutfi, L. (2019). The influence of risk perception, risk tolerance, overconfidence, and loss aversion towards investment decision making. Journal of Economics, Business & Accountancy Ventura, 21(3), 401–413.

Pompian, M. (2006). Behavioral Finance and Wealth Management: How to Build Investmenst Strategies That Account for Investor Biases. New York: John Wiley & Sons. Inc.

Pradikasari, E., & Isbanah, Y. (2018). Pengaruh Financial Literacy, Illusion of Control, Overconfidence, Risk Tolerance, dan Risk Perception Terhadap Keputusan Investasi Pada Mahasiswa di Kota Surabaya. Jurnal Ilmu Manajemen (JIM), 6(4), 424–434.

Pradhana, R. W. (2018). Pengaruh Financial Literacy, Cognitive Bias, dan Emotional Bias terhadap Keputusan Investasi (Studi pada Investor Galeri Investasi Universitas Negeri Surabaya). Jurnal Ilmu Manajemen (JIM), 6(3), 108–117.

Prosad, J. M. et.al. (2015). Behavioral biases of Indian investors: a survey of Delhi-NCR region. In Qualitative Research in Financial Markets, 7.

Putri, D. R., & Rahyuda, H. (2017). Pengaruh Tingkat Financial Literasi dan Faktor Sosiodemografi terhadap Perilaku Keputusan Investasi Individu. E-Jurnal Ekonomi Dan Bisnis Universitas Udayana, 6(9), 3407–3434.

Putri, P. T., & Simanjuntak, M. (2020). The Role of Motivation, Locus of Control and Financial Literacy on Women Investment Decisions Across Generations. Journal of Consumer Sciences, 5(2), 102–123.

Putri, R. A., & Yuyun, I. (2020). Faktor-Faktor Yang Mempengarui Keputusan Investasi Pada Investor Saham Di Surabaya. Jurnal Ilmu Manajemen, 8(1), 197–209.

Putri, W. W., & Hamidi, M. (2019). Pengaruh Literasi Keuangan, Efikasi Keuangan, Dan Faktor Demografi Terhadap Pengambilan Keputusan Investasi (Studi Kasus pada Mahasiswa Magister Manajemen Fakultas Ekonomi Universitas Andalas Padang). Jurnal Ilmiah Mahasiswa Ekonomi Manajemen, 4(1), 398–412.

Rahyuda, K. (2017). Metode Penelitian Bisnis. Denpasar: Udayana University Press.

Ramdani, F. N. (2018). Analisis Pengaruh Representativeness Bias dan Herding Behavior terhadap Keputusan Investasi.

Rebellow, A. M., & Suri, P. (2019). Role of Demographic Factors on DecisionMaking Styles of Indian Corporate Executives-Public and Private Sectors. Journal of Management Information and Decision Sciences, 22(3), 308– 321.

Roestanto, A. (2017). Literasi Keuangan. Yogyakarta: Grup Relasi Inti Media.

Safryani, U. et.al (2020). Analisis Literasi Keuangan, Perilaku Keuangan, Dan Pendapatan Terhadap Keputusan Investasi. Jurnal Ilmiah Akuntansi Kesatuan, 8(3), 319–332.

Sekaran, U., & Bougie, R. (2016). Research Methods for Business (Seventh Ed). West Sussex: Wiley.

Shiller, R. J. (2015). Irational Exuberance. New Jersey: Princeton University Press.

Stella M. (2018). Influences of Demographic Factors of Individual Investors on Marketable Securities. International Journal of Management, 8(12), 313– 323.

Sugiyono. (2018). Metode Penelitian Manajemen (ke-6). Bandung: Alfabeta.

Suprasta, N., & Nuryasman, M. (2020). Faktor-Faktor Yang Mempengaruhi Pengambilan Keputusan Investasi Saham. Jurnal Ekonomi, 25(2), 251–269.

Takeda, K. et.al (2013). Investment Literacy and Individual Investor Biases: Survey Evidence in the Japanese Stock Market. The Review of Socionetwork Strategies, 7(1), 31–42.

Tandelilin, E. (2017). Pasar Modal Manajemen Portofolio & Investasi. Yogyakarta: PT Kanisius.

Usman, D. N., & Wulandari, P. P. (2019). Pengaruh Faktor-Faktor Psikologis terhadap Keputusan Individual Investasi Saham di Pulau Jawa. Jurnal Ilmiah Mahasiswa FEB, 8(1), 1–28.

Violeta, J., & Linawati, N. (2019). Pengaruh Anger Traits, Anxiety Traits, Dan Faktor Demografi Terhadap Keputusan Investasi. Jurnal Manajemen Pemasaran, 12(2), 89-96.

Widoatmodjo, S. (2012). Cara Sehat Investasi di Pasar Modal. Jakarta: PT Jurnalindo Aksara Grafika.

Windayani, F. S., & Krisnawati, A. (2019). Analisis Pengaruh Faktor Demografi Terhadap Literasi Keuangan dan Keputusan Investasi di Pasar Modal (Studi Kasus pada Investor yang Terdaftar di Galeri Investasi Bursa Efek Indonesia Telkom University pada tahun 2014-2018). E-Proceeding of Management, 6(1), 174–181.

797

Discussion and feedback