PENGARUH SANKSI, RAZIA LAPANGAN DAN PROGRAM E-SAMSAT TERHADAP KEPATUHAN WAJIB PAJAK KENDARAAN BERMOTOR KABUPATEN SUMBAWA BARAT

on

E-Jurnal Manajemen, Vol. 12, No. 4, 2023:346-369 ISSN : 2302-8912

DOI: https://doi.org/10.24843/EJMUNUD.2023.v12.i04.p02

PENGARUH SANKSI, RAZIA LAPANGAN DAN

PROGRAM E-SAMSAT TERHADAP KEPATUHAN WAJIB PAJAK KENDARAAN BERMOTOR KABUPATEN SUMBAWA BARAT

Ni Kadek Surya Adnyani 1

I Wayan Gde Wahyu Purna Anggara 2

-

1,2Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali, Indonesia Email: ks8420222@gmail.com

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh sanksi, razia lapangan dan program E-SAMSAT terhadap kepatuhan wajib pajak kendaraan bermotor yang berada di kabupaten Sumbawa barat. Populasi dalam penelitian ini adalah wajib pajak kendaraan bermotor yang menggunakan E-SAMSAT dan terdaftar di kantor SAMSAT Taliwang Kabupaten Sumbawa Barat dengan jumlah sampel 100 orang wajib pajak. Teknik analisi data yang digunakan dalam penelitian ini adalah regresi linear berganda dengan pengumpulan data menggunakan kuesioner. Berdasarkan hasil penelitian menunjukan bahwa sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak kendaraan bermotor, razia lapangan berpengaruh positif terhadap kepatuhan wajib pajak kendaraan bermotor, dan program E-SAMSAT berpengaruh positif terhadap kepatuhan wajib pajak kendaraan bermotor.

Kata kunci: Sanksi; Razia Lapangan; e-SAMSAT; Kepatuhan Wajib Pajak.

ABSTRACT

This study aims to determine the effect of sanctions, field raids and the E-SAMSAT program on the compliance of motorized vehicle taxpayers in the district of West Sumbawa. The population in this study is motor vehicle taxpayers who use E-SAMSAT and are registered at the SAMSAT Taliwang office, West Sumbawa Regency with a sample of 100 taxpayers. The data analysis technique used in this study is multiple linear regression with data collection using a questionnaire. Based on the results of the study, it shows that tax sanctions have a positive effect on motor vehicle taxpayer compliance, field raids have a positive effect on motor vehicle taxpayer compliance, and the E-SAMSAT program has a positive effect on motor vehicle taxpayer compliance.

Keywords: Sanctions; Field Raids; e-SAMSAT; Taxpayer Compliance.

PENDAHULUAN

Pajak merupakan salah satu Sumber pendapatan terbesar bagi suatu negara sekaligus menjadi sektor terbesar dalam membiayai dan menyukseskan pembangunan nasional. Secara umum pajak diartikan sebagai iuran rakyat kepada kas Negara berdasarkan undang-undang. Undang-Undang No. 28 tahun 2009 mendefinisikan pajak sebagai kontribusi wajib pajak kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang. Di Indonesia pajak berkontribusi cukup besar terhadap fasilitas dan layanan yang diberikan negara kepada warga negaranya. Jenis pajak yang diterapkan di Negara Republik Indonesia (NKRI) berdasarkan lembaga pemungutannya dibagi menjadi dua yaitu pajak pusat dan pajak daerah. Pajak pusat pemungutannya dilakukan oleh negara atau pemerintah pusat dan digunakan untuk keperluan bernegara secara nasional, sedangkan pajak daerah pemungutannya dilakukan oleh pemerintah daerah di Provinsi serta Kabupaten digunakan sebagai anggaran pemerintah daerah yang bersangkutan.

Penghasilan pajak daerah berasal dari berbagai Sumber, salah satunya berasal dari Pajak Kendaraan Bermotor (PKB). pajak kendaraan bermotor merupakan pajak yang harus dibayarkan oleh setiap orang yang memiliki kendaraan bermotor dan mengoprasikan kendaraannya di jalan umum. Menurut penelitian Yunianti et al, (2019) mengungkapkan bahwa pajak kendaraan bermotor menjadi salah satu sektor pajak andalan bagi pendapatan pemerintah sehingga potensinya harus dioptimalkan agar tercapai optimalisasi pendapatan daerah sebagai tulang punggung dalam pelaksanaan program pembangunan dan kesejahteraan masyarakat. Semakin bertambahnya jumlah penduduk maka akan bertambah juga jumlah penerimaan negara dan daerah dari sektor pajak (Juliantari & Sudiartana, 2021).

Wajib Pajak (WP) adalah orang pribadi atau badan yang memiliki kewenangan untuk membayar pajak, memotong pajak dan memungut pajak serta memiliki hak dan kewajiban yang berkaitan dengan perpajakan sesuai dengan ketentuan yang berlaku. Wajib pajak kendaraan bermotor menurut undang-undang Pasal 4 ayat 2 Undang-Undang Republik Indonesia N0. 28 tahun 2009 adalah orang pribadi atau badan yang memiliki kendaraan bermotor. Wajib pajak menjadi faktor yang mempengaruhi tercapainya target penerimaan pajak. Penerimaan pajak bisa saja menjadi sangat rendah apabila wajib pajak tidak patuh dalam melaksanakan kewajibannya dalam membayar pajak. Banyak masyarakat yang menggunakan kendaraan bermotor belum menjamin dapat meningkatkan pendapatan daerah jika tidak didukung oleh faktor kesadaran dan kepatuhan membayar pajak (Juliantari & Sudiartana, 2021).

Kepatuhan perpajakan adalah tindakan wajib pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku di suatu negara. Menurut penelitian Mukofin, (2022) mengungkapkan bahwa Kepatuhan wajib pajak berarti tunduk atau patuh pada ajaran atau aturan perpajakan yang berlaku. Seorang wajib pajak kendaraan bermotor akan dikatakan patuh apabila membayar pajak kendaraannya tepat pada waktunya. Kepatuhan wajib pajak memiliki peran yang cukup besar dalam penerimaan pajak, ketika pajak yang diperoleh negara tidak

sesuai dengan yang di rencanakan maka akan menghambat proses pembangunan negara (Susanti, 2018). Kepatuhan wajib pajak dalam melakukan kewajiban membayar pajaknya secara benar, tepat waktu, lengkap dan jelas akan berpengaruh bagi sebuah negara dikarenakan memiliki dampak yang cukup besar bagi penerimaan negara. Semakin tinggi tingkat kepatuhan wajib pajak maka akan semakin tinggi juga penerimaan pajak (Saeroji, 2019).

Salah satu wilayah di Indonesia dengan realisasi PKB yang rendah berada di Provinsi Nusa Tenggara Barat (NTB). Provinsi NTB memiliki delapan kabupaten dengan 117 Kecamatan. Salah satu kabupaten di NTB dengan jumlah PKB yang sangat rendah berada di Kabupaten Sumbawa Barat (KSB) dimana jumlah penduduk mencapai 72.348 jiwa dengan jumlah kendaraan yang terdaftar di kantor Samsat Taliwang mencapai 53.699 unit.

Tabel 1.

Data Realisasi Pajak Kendaraan Bermotor pada Kantor SAMSAT Taliwang Tahun 2019-2021

|

Wilayah |

2019 |

2020 |

2021 | |||

|

Jumlah WP |

Realisasi |

Jumlah WP |

Realisasi |

Jumlah WP |

Realisasi | |

|

NTB |

48.998 |

29.401 |

50.870 |

30.557 |

53.699 |

32.703 |

|

Sumbawa |

70.645 |

70.789 |

48.831 |

49.678 |

30.831 |

27.957 |

|

Bima |

70.871 |

70.956 |

48.758 |

49.856 |

46.930 |

48.546 |

|

Dompu |

48.758 |

47.956 |

46.930 |

45.907 |

18.357 |

19.969 |

Sumber: Kantor SAMSAT Taliwang (2022)

Berdasarkan data realisasi penerimaan pajak diatas, dapat dilihat bahwa jumlah penerimaan pajak di Kabupaten Sumbawa Barat mengalami penurunan setiap tahunnya. Hal tersebut menunjukan bahwa kesadaran wajib pajak di Kabupaten Sumbawa Barat masih sangat rendah dibandingkan dengan kabupaten lain yang berada di Provinsi Nusa Tenggara Barat. Menurut penelitian Aswati et al. (2018) menyatakan bahwa kepatuhan wajib pajak menjadi satu penunjang yang mampu meningkatkan pendapatan asli daerah. Kepatuhan wajib pajak dalam membayar pajak dapat memberikan kemudahan bagi pemerintah daerah dalam melaksanakan berbagai kegiatan (Juliantari dkk., 2021). (Isnaini dan Karim, 2021) berpendapat bahwa masalah kepatuhan wajib pajak merupakan masalah yang sangat penting dikarenakan jika wajib pajak tidak patuh maka akan timbul keinginan untuk melakukan tindakan penghindaran, pengelakan dan pelalaian pajak. Kepatuhan wajib pajak merupakan salah satu faktor penting bagi peningkatan penerimaan pajak, maka dari itu perlu secara intensif untuk mengkaji tentang bagaimana keefektifan penerapan program yang telah dilaksanakan pemerintah guna meningkatkan kepatuhan wajib pajak.

Untuk dapat menciptakan keteraturan dan ketertiban perpajakan maka dibentuklah sanksi perpajakan bagi para pelanggar peraturan perpajakan. Sanksi perpajakan merupakan efek jera bagi wajib pajak untuk tidak melanggar peraturan yang ada (Siregar ddk., 2019: 387). Sanksi perpajakan yang diatur dalam undang-undang perpajakan dibuat untuk meningkatkan kepatuhan wajib pajak dalam membayar pajak. Sanksi perpajakan dijadikan sebagai alat untuk mencegah wajib

pajak melanggar ketentuan-ketentuan perpajakan. Wajib pajak yang tidak membayar pajak akan dikenakan sanksi administrasi dan pidana. Sanksi dijadikan sebagai jaminan bahwa setiap wajib pajak akan mematuhi peraturan perpajakan yang berlaku sesuai dengan undang- undang.

Untuk dapat mengurangi berbagai pelanggaran yang dilakukan oleh pengguna kendaraan dijalan raya, maka diadakan razia lapangan. Razia lapangan bertujuan untuk menindak dan mengingatkan wajib pajak untuk melaksanakan pembayaran pajak sebelum habis tempo. Pasal 1 Ayat 35 undang-undang No. 22 tahun 2009 tentang Lalu Lintas dan Angkutan Jalan menjelaskan bahwa penyidik adalah Kepolisian Republik Indonesia atau Pejabat Pegawai Negeri Sipil tertentu yang diberi wewenang khusus untuk melakukan penyidikan. Pemeriksaan kendaraan bermotor dijalan bertujuan agar terpenuhinya persyaratan teknis kendaraan bermotor, terpenuhinya kelengkapan dokumen registrasi dan identifikasi pengemudi kendaraan bermotor serta dokumen perizinan dan kelengkapan kendaraan bermotor. Pasal 4 ayat 2 Undang-Undang Nomor 80 Tahun 2012 Tentang Tata Cara Pemeriksaan Lalu Lintas dan Angkutan Jalan Kepolisian Republik Indonesia berhak memeriksa masa berlaku Surat Tanda Kendaraan Bermotor (STNK) dimana masa berlaku STNK akan terus di perpanjang apabila wajib pajak telah membayar pajak kendaraan bermotor mereka. Dengan dilakukannya razia pemeriksaan kelengkapan surat berkendara terhadap wajib pajak maka para wajib pajak diharapkan akan selalu memperpanjang masa berlaku STNK mereka. Oleh karena itu dengan adanya razia lapangan diharapkan bisa menambah kepatuhan wajib pajak kendaraan bermotor dalam memenuhi kewajiban membayar pajak.

SAMSAT (Sistem Administrasi Menunggal Satu Atap) merupakan suatu sistem kerjasama secara terpada antara POLRI, Dinas Pendapatan Provinsi dan PT Jasa Raharja (Persero) dalam pelayanan untuk penerbitan STNK dan Tanda Kendaraan Bermotor yang dikaitkan dengan pemasukan uang ke kas negara baik memalui pajak kendaraan bermotor, bea balik nama kendaraan bermotor dan sumbangan wajib dana kecelakaan lalu lintas yang dilakukan pada satu kantor yang dinamakan kantor bersamsa SAMSAT.

SAMSAT mempunyai kewajiban untuk memberikan pelayanan yang optimal Untuk dapat meningkatkan kepatuhan wajib pajak dalam membayar pajak. Oleh sebab itu pemerintah berupaya meningkatkan kualitas pelayanan SAMSAT. Salah satunya dengan memanfaatkan kemajuan teknologi. Pemerintah berinovasi dalam proses pembayaran pajak kendaraan bermotor dengan menerapkan program e-SAMSAT. e-SAMSAT merupakan layanan pembayaran pajak kendaraan bermotor secara online, dengan adanya e-SAMSAT wajib pajak tidak perlu lagi mengantri di kantor SAMSAT untuk membayar pajak. Pelayanan perpajakan yang baik dapat mempengaruhi kepatuhan wajib pajak. Apabila pelayanan dalam pembayaran pajak yang diberikan sesuai dengan harapan masyarakat maka kepatuhan wajib pajak dalam membayar pajak menjadi lebih tinggi. Menurut penelitian Wardani (2019), menyatakan bahwa Program e-SAMSAT digunakan untuk mempermudah wajib pajak dalam membayar pajak kendaraan bermotor dengan menggunakan alat elektronik seperti mesin ATM (Anjungan Tunai Mandiri). Dengan penerapan sistem ini wajib pajak lebih mudah

membayar pajak dan diharapkan dapat meningkatkan motivasi masyarakat dalam membayar pajak kendaraan bermotor.

Penelitian yang berkaitan dengan program e-SAMSAT telah dilakukan oleh Darsana dkk. (2019), Heawati. dkk (2022), yang menunjukan program e-SAMSAT berpengaruh positif terhadap kepatuhan wajib pajak kendaraan bermotor. Terdapat perbedaan pada penelitian Hendriawan & Sofianty (2022) bahwa program e-SAMSAT tidak berpengaruh positif terhadap kepatuhan wajib pajak. Penelitian sanksi perpajakan yang dilakukan Aji & Sofiani (2021), Putra. dkk (2021), memperoleh hasil sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak. Perbedaan terjadi pada penelitian Supriatiningsi & Jamil (2021) yang menyatakan sanksi perpajakan tidak perpengaruh positif terhadap kepatuhan wajib pajak. Pengaruh razia lapangan terhadap kepatuhan wajib pajak telah dilakukan oleh (Gustaviana Sandy, 2020) yang menyatakan razia lapangan berpengaruh positif terhadap kepatuhan wajib pajak. Perbedaan terjadi pada penelitian Muharromah ddk. (2017), yang menyatakan bahwa razia lapangan tidak berpengaruh pada kepatuhan wajib pajak kendaraan bermotor. Terjadi inkonsistensi dari temuan-temuan penelitian sebelumnya yang berkaitan dengan variabel independen yaitu, sanksi perpajakan razia lapangan dan program e-SAMSAT serta variable dependen yakni kepatuhan wajib pajak kendaraan bermotor yang menjadi latar belakang peneliti untuk melakukan penelitian lebih lanjut, perbedaan penelitian ini dengan penelitian-penelitian sebelumnya adalah menggunakan pengukuran skala likert 4 poin serta menambahkan satu variable independen yaitu razia lapangan dan berlokasi di kantor SAMSAT Taliwang Kabupaten Sumbawa Barat.

Theory of Planned Behavior (TPB) Menjelaskan mengenai perilaku individu yang dipengaruhi oleh niat individu terhadap perilaku tertentu. Setiap perilaku yang ditunjukan oleh individu timbul akibat adanya kemauan dari individu itu sendiri. Terdapat 3 hal yang dapat memunculkan niat berperilaku individu diantaranya, (1) Behavior belief, merupakan keyakinan dari konsekuensi dari prilaku individu serta evaluasi atas hasil tersebut. (2) Normatif beliefs, merupakan keyakinan tentang keinginan normatif individu serta memotifasi untuk sesuai dengan harapan. (3) Control belief, merupakan keyakinan mengenai keberadaan hal–hal yang mendukung atau menghambat perilaku yang akan ditunjukan serta persepsi mengenai seberapa kuat dukungan dan hambatan dalam berperilaku. Theory of planned of behavior relevan digunakan untuk menjelaskan perilaku atau sikap individu terhadap suatu objek yang dapat dikaitkan dengan perasaan. Perasaan akan timbul dengan adanya evaluasi individu atas keyakinan akan hasil yang diperoleh dari perilaku tersebut. Relevansinya adalah perilaku patuh atau tidak patuh seorang wajib pajak untuk memenuhi kewajiban perpajakannya dapat di sebabkan oleh niat atau kemauan yang mendasarinya. Faktor yang dapat mempengaruhi niat wajib pajak berperilaku patuh yaitu, (1) Behavior Belief, dipengaruhi oleh sikap akibat adanya adanya sanksi yang mempengaruhi wajib pajak dalam membayar pajak. Sanksi akan diberikan kepada wajib pajak yang tidak membayar pajaknya. Hal ini dapat membuat wajib pajak akan mengubah sikap yang tadinya tidak patuh menjadi patuh agar terhindar dari sanksi yang merugikan mereka. (2) Normatif Belief, seorang wajib pajak akan

patuh terhadap peraturan perpajakan akibat pengaruh adanya program razia lapangan. Dimana pada saat terjaring razia lapangan para wajib pajak yang tidak membayar pajaknya akan mendapat penilangan. Hal ini dapat mempengaruhi niat wajib pajak untuk patuh terhadap peraturan perpajakan guna terhindar dari penilangan pada saat terjari razia lapangan. (3) Control belief, dimana control belief merupakan keyakinan yang menghambat atau mendukung perilaku wajib pajak untuk patuh atau tidak patuh. Adanya program e-SAMSAT menjadi faktor yang mempengaruhi wajib pajak menjadi patuh atau tidak patuh. Program e-SAMSAT mendukung proses pembayaran pajak dengan memberi kemudahan bagi wajib pajak dalam melakukan proses pembayaran pajak kendaraan mereka, dengan kemudahan tersebut wajib pajak merasa proses membayar pajak menggunakan e-SAMSAT menjadi efisien. Hal ini dapat mempengaruhi wajib pajak menjadi patuh terhadap peraturan perpajakan.

Task Technology Fit (TTF) dikembangkan oleh Goodhue dan Thompson tahun 1995. Task Technology Fit (FIT) menjelaskan tentang bagaimana teknologi memberikan dampak pada individu dalam mengerjakan tugasnya. Syahlan, (2021) menyatakan bahwa teknologi berdampak positif terhadap hasil kinerja individu yang dikerjakan sesuai dengan teknologi yang tepat untuk tugasnya. Dari penjelasan mengenai teori Task Technology Fit (TTF), dapat dikaitkan dengan kesadaran wajib pajak, dimana wajib pajak akan terdorong untuk mengerjakan atau melaksanakan kewajiban perpajakannya bila teknologi yang digunakan dapat memudahkan mereka dalam melakukan pembayaran pajak, dimana dalam hal ini program e-SAMSAT memberikan kemudahan bagi wajib pajak dalam membayar pajak. Sehingga dengan adanya program e-SAMSAT wajib pajak akan menjadi patuh terhadap peraturan perpajakan.

Pajak kendaraan bermotor telah diatur dalam Pasal 1 angka 12 dan 13 Undang-Undang Republik Indonesia Nomor 28 Tahun 2009 dimana Pajak kendaraan bermotor ialah pajak atas kepemilikan dan atau penguasaan kendaraan bermotor dan pelaksaan pemungutannya dilakukan dikantor bersama SAMSAT. Kantor bersama SAMSAT ini melibatkan tiga instansi pemerintah yaitu badan Pendapatan Daerah, Kepolisian Daerah Republik Indonesia dan PT. (Perseroan) asuransi kerugian jasa raharja. Ardiyanti, (2020) berpendapat bahwa pajak kendaraan bermotor atau yang disebut dengan PKB merupakan pajak atas kepemilikan atau penguasaan kendaraan bermotor yang dibebankan kepada orang pribadi ataupun badan yang menguasai kendaraan bermotor. Dasar pengenaan pajak kendaraan bermotor yang tertuang dalam Pasal 5 Undang-Undang Republik Indonesia No. 28 Tahun 2009 adalah hasil dari 2 pokok unsur yaitu Nilai Jual Kendaraan Bermotor (NJKB) dan bobot yang mencerminkan secara relatif tingkat kerusakan jalan dan pencemaran lingkungan akibat penggunaan kendaraan bermotor. Berdasarkan Pasal 8 Undang- Undang Republik Indonesia No. 28 Tahun 2009, pajak kendaraan bermotor dikenakan untuk masa pajak 12 (dua belas) bulan berturut-turut terhitung mulai saat pendaftaran kendaraan bermotor. Pajak kendaraan bermotor dibayar sekaligus di muka sedangkan untuk pajak kendaraan bermotor yang karena keadaan kaher (force majuere) Masa pajak tidak sampai 12 (dua belas) bulan dapat dilakukan restitusi atas pajak yang sudah dibayar untuk porsi masa pajak yang belum dilalui. Selanjutnya hasil penerimaan pajaknya akan

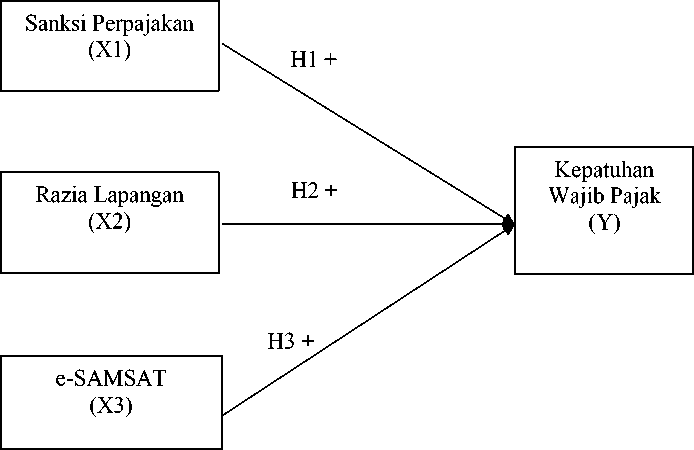

dialokasikan paling sedikit 10% (sepuluh persen) termasuk yang dibagikan kepada kabupaten atau kota untuk pembangunan dan pemeliharaan jalan serta peningkatan modal dan sarana transportasi umum. Kerangka konseptual dalam penelitian ini ditunjukkan pada Gambar 1 berikut.

Gambar 1. Kerangka Konseptual

Sanksi perpajakan merupakan tindakan yang akan diberikan kepada setiap orang atau setiap wajib pajak yang melakukan pelanggaran terhadap aturan perpajakan. Rahman e al, (2020) berpendapat bahwa Sanksi perpajakan merupakan suatu jaminan peraturan perundang-undangan perpajakan akan dipatuhi oleh wajib pajak agar tidak melakukan tindakan yang melanggar norma perpajakan. Seorang wajib pajak yang melanggar peraturan perpajakan akan dikenakan sanksi apabila tidak tepat waktu dalam melaksanakan kewajiban membayar pajaknya, wajib pajak seperti ini dapat dikategorikan sebagai wajib pajak yang tidak patuh terhadap peraturan perpajakan. Sikap disiplin akan terbentuk apabila para pelanggar diberikan sanksi perpajakan hal ini dikarenakan dengan diberikannya sanksi maka akan menciptakan rasa jera terhadap para wajib pajak yang tidak patuh sehingga kedepannya wajib pajak diharapkan dapat patuh dalam memenuhi kewajiban perpajakannya. Hipotesis sementara ini didasari oleh teori TPB yang menjelaskan mengenai munculnya faktor behavior belief dimana wajib pajak yakin bahwa mereka akan mendapatkan konsekuensi dari tindakannya, dalam hal ini wajib pajak yakin mereka akan mendapatkan kunsekuensi berupa sanksi perpajakan apabila mereka melanggar tidak membayar pajak sesuai dengan ketentuan. Wajib pajak yang melangar peraturan perpajakan akan menyadari bahwa perilaku tersebut akan merugikan mereka sehingga mereka akan mengubah sikap tidak patuhnya menadi patuh guna terhindar dari sanksi perpajakan. Hasil penelitian Rahman e al, (2020) mengungkapkan bahwa ada pengaruh signifikan secara simultan dan parsial antara sanksi perpajakan dengan kepatuhan wajib pajak, didukung oleh

penelitian Mulyani, (2021) menyatakan bahwa sanksi pajak memiliki pengaruh yang signifikan terhadap kepatuhan wajib pajak. Penelitian yang sama juga diteliti oleh Nafiah, (2018) yang menyatakan bahwa sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak dalam membayar pajak. Berdasarkan uraian tersebut, dirumuskan hipotesis sebagai berikut.

H1: Sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak kendaraan bermotor.

Menurut Gustiviana, (2020:27) razia lapangan merupakan sebuah bentuk aksi turun ke jalan dengan tujuan mencegah, penanggulangan, penindakan terhadap apapun yang mengganggu keamanan, keselamatan, ketertiban dan kelancaran lalu lintas yang pelaksanaannya ditentukan dengan batas waktu, sasaran, cara bertindak, keterlibatan, kekuatan, hingga dukungan dari pihak-pihak tertentu dalam bentuk tugas yang ketentuannya sudah diatur dalam undang-undang. Seorang wajib pajak akan dikatakan patuh terhadap peraturan perundang- undangan perpajakan apabila wajib pajak telah membayarkan kewajiban pajaknya dengan benar. Untuk memastikan apakah wajib pajak telah melaksanakan kewajibannya secara benar maka kepala daerah atau pejabat yang ditunjuk di perintahkan untuk melakukan pemeriksaan terhadap wajib pajak dengan cara melakukan razia lapangan atau operasi kepolisian. Razia lapangan atau operasi kepolisian sendiri telah diatur di dalam undang-undang nomor 18 tahun 1997, Yang dalam pasal 35 ditentukan kepada kepala daerah yang berwenang melakukan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan daerah dalam rangka melaksanakan peraturan perundang-undangan perpajakan daerah. Dalam hal ini kepala daerah bekerjasama dengan kepolisian republik Indonesia untuk mengadakan pemeriksaan berupa razia lapangan dan melakukan penindakan terhadap para pelanggar pengguna kendaraan bermotor terutama penerbitan surat tanda kendaraan bermotor yang bermasalah. Hipotesis sementara ini didasari oleh teori TPB yang menjelaskan mengenai munculnya faktor normatife belief yaitu keyakinan tentang harapan normativ individu serta memotifasi untuk sesuai dengan harapan. Dimana seorang wajib pajak akan termotofasi menjadi wajib pajak yang patuh terhadap peraturan perpajakan akibat dipengaruhi oleh adanya penilangan pada saat terjaring razia lapangan. Dimana pada saat terjaring razia lapangan para wajib pajak yang tadinya tidak dapat menunjukan STNK sesuai dengan ketentuan akan mendapat konsekuensi berupa penilangan, setelah mendapatkan efek jerah berupa penilangan maka akan muncul niat wajib pajak untuk patuh terhadap peraturan perpajakan dengan melakukan pembayaran pajak sesuai ketentuan dengan harapan apabila mereka kembali terjaring razia lapangan mereka dapat terhindar dari penilangan. Hasil penelitian Gustaviana Sandy, (2020) menyatakan bahwa razia lapangan yang dilakukan bekerjasama dengan pihak kepolisian berpengaruh terhadap kepatuhan wajib pajak karena razia lapangan merupakan bentuk upaya untuk meningkatkan kepatuhan wajib pajak dalam membayar pajak, penelitian tersebut didukung oleh penelitian Melati (2021), menyatakan bahwa razia berpengaruh positif terhadap kepatuhan wajib pajak kendaraan bermotor. Berdasarkan uraian tersebut, dirumuskan hipotesis sebagai berikut:

H2: Razia lapangan berpengaruh positif terhadap kepatuhan wajib pajak

Dengan adanya perkembangan dan kemajuan teknologi maka sistem pembayaran perpajakan juga ikut mengalami kemajuan. Salah satu perkembangan teknologi yang dimanfaatkan untuk meningkatkan pelayanan perpajakan adalah dibentuknya program e-SAMSAT. Teknologi e-SAMSAT adalah sebuah teknologi informasi yang telah dikembangkan oleh dinas pendapatan daerah dan instansi terkait. e-SAMSAT merupakan sistem berbasis online yang berguna untuk memudahkan wajib pajak dalam membayarkan pajak kendaraan bermotornya (Wardani Dewi Kusuma, 2018:28). Hipotesis sementara ini didasari oleh teori TPB yang menjelaskan mengenai munculnya faktor control belief, yang menjelaskan mengenai keberadaan hal-hal yang mendukung atau menghambat dan persepsi tentang seberapa kuat dukungan atau hambatan tersebut mempengaruhi dalam berperilaku. Dimana dengan adanya program berupa e-SAMSAT diyakini dapat mendukung wajib pajak dalam melakukan proses pembayaran pajak mereka, hal ini dikarenakan dengan adanya e-SAMSAT para wajib pajak akan lebih mudah dalam membayar pajak mereka dibandingan mereka datang langsung ke kantor SAMSAT, dengan begitu adanya program e-SAMSAT dapat meningkatkan kepatuhan wajib pajak dalam membayar pajak kendaraanya. Theory Task Technology Fit (TTF) juga relevan digunakan dalam penelitian ini dimana teori ini menjelaskan tentang bagaimana teknologi berdampak pada individu yang menjalankan tugasnya. Teori ini berpendapat bahwa teknologi e- SAMSAT memiliki dampak positif bagi kepatuhan wajib pajak dikarenakan dengan adanya teknologi e-SAMSAT dapat memudahkan wajib pajak dalam memenuhi kewajiban perpajakannya hal ini membuat wajib pajak menjadi patuh dalam membayar pajaknya. Hasil penelitian (Wardani & Juliansyah (2018), menyatakan bahwa program e-SAMSAT berpengaruh positif signifikan terhadap kepatuhan wajib pajak. Penelitian tersebut didukung oleh penelitian Wuryanto et al, (2019), dan Latief et al, (2020), menyatakan bahwa e-SAMSAT berpengaruh pada kepatuhan wajib pajak. Berdasarkan uraian tersebut, dirumuskan hipotesis sebagai berikut: H3: Program e-SAMSAT berpengaruh positif pada kepatuhan wajib pajak kendaraan bermotor.

METODE PENELITIAN

Desain yang digunakan dalam penelitian ini adalah menggunakan pendekatan kuantitatif berbentuk asosiatif. Penelitian berbentuk asosiatif adalah penelitian yang bertujuan untuk mengetahui keterkaitan antara variabel bebas dan variabel terikat. Dalam penelitian ini bertujuan untuk menguji pengaruh variabel bebas (independen) yaitu sanksi, razia lapangan dan program e-SAMSAT terhadap variabel terikat (dependen) yaitu kepatuhan wajib pajak. Lokasi penelitian merupakan tempat dimana penelitian akan dilaksanakan. Lokasi penelitian ini dilaksanakan di kantor SAMSAT Taliwang Kabupaten Sumbawa Barat. Objek penelitian adalah sasaran ilmiah untuk mendapatkan data kepatuhanwajib pajak dalammembayar pajak kendaraan bermotor di kantor SAMSAT Taliwang. Variabel independen dalam penelitian ini antara lain: Sanksi Perpajakan (X1); Razia Lapangan (X2) dan Program e-SAMSAT (X3). Variabel

terikat atau dependen dalam penelitian adalah kepatuhan wajib pajak (Y).

Kepatuhan wajib pajak merupakan tindakan wajib pajak dalam memenuhi kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang-undangan. Seorang wajib pajak dikatakan patuh apabila memenuhi serta melaksanakan kewajiban perpajakan sesuai dengan peraturan perundang-undangan perpajakan (Rahayu, (2017),. Indikator kepatuhan wajib pajak menurut Lasery, (2018:20), yaitu, memenuhi kewajiban perpajakan, tepat waktu, pengetahuan dalam membayar pajak, dan memenuhi persyaratan. Sanksi pajak merupakan jaminan bahwa ketentuan peraturan perundang-udangan perpajakkan (norma perpajakan) akan dipatuhi dan ditaati (Pradipta et al, 2019). Perpajakan merupakan alat pencegah wajib pajak agar tidak melanggar norma wajib pajak. Ariesta, (2017), mengungkapkan bahwa pengukuran sanksi perpajakan diukur berdasarkan empat indikator, yaitu, pengenaan sanksi yang berat untuk mendidik wajib pajak, sanksi pajak harus tegas tanpa toleransi, sanksi pajak harus sesuai dengan besar kecilnya pelanggaran, dan penerapan sanksi harus sesuai dengan ketentuan yang berlaku. Dalam upayah untuk meningkatkan kepatuhan wajib pajak dalam membayar pajak kendaraan bermotor, pemerintah dapat berupayah melaksanakan pemeriksaan kendaraan bermotor dengan mengadakan razia lapangan atau operasi kepolisian Retna, (2019). Rusdiati, (2016) mengungkapkan bahwa terdapat empat indikator razia lapangan adalah sebagai berikut, pendidikan dan teknis pemeriksa, integritas pemeriksa, rasio pemeriksa, dan memeriksa wajib pajak. Menurut Fitri et al, (2021), e-SAMSAT merupakan serangkaian kegiatan dalam penyelenggaraan registrasi dan identifikasi kendaraan bermotor, pembayaran PKB, BBNKB dan pembayaran SWDKLLAJ secara terintegrasi dan terkoordinasi melalui elektronik. e-SAMSAT merupakan sistem layanan pembayaran pajak kendaraan bermotor dan pengesahan STNK dengan cara membayar pajak melalui ATM Bank. Menurut Wardani (2018), pengukuran e-SAMSAT diukur dengan mengenai penerapan e-SAMSAT, dapat diukur dengan menggunakan tiga indikator yaitu, cepat, efektif dan efisien, dan mudah dan aman.

Sugiyono, (2019:126), menyatakan populasi adalah keseluruhan elemen yang akan dijadikan wilayah generalisasi. Elemen populasi adalah keseluruhan subjek yang akan diukur yang merupakan unit yang diteliti. Populasi dalam penelitian ini adalah wajib pajak kendaraan bermotor yang menggunakan e-SAMSAT di kantor bersama SAMSAT Taliwang sejumlah 53.699 orang. Berdasarkan rumus Slovin maka sampel yang digunakan dalam penelitian ini adalah 100 orang wajib pajak yang terdaftar di kantor bersama SAMSAT Taliwang. Jenis penelitian yang dilakukan adalah kuantitatif, yang bertujuan untuk menekankan pada pengujian teori-teori melalui pengukuran variabel-variabel dengan angka dan akan dianalisis dengan prosedur statistik. Sumber data dalam penelitian ini menggunakan data primer. Data primer adalah Sumber data yang langsung memberikan data pada pengumpul data. Data primer dalam penelitian ini adalah wajib pajak kendaraan bermotor yang menggunakan e-SAMSAT dan terdaftar di kantor bersama SAMSAT Taliwang. Metode pengumpulan data yang digunakan dalam penelitian ini adalah menggunakan kuesioner. Kuesioner merupakan teknik pengumpulan data yang dilakukan

dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya (Sugiyono, 2019). Pada penelitian ini menggunakan lembaran kuesioner yang akan disebarkan pada Kantor SAMSAT Taliwang. Pengumpulan data dalam penelitian ini dilakukan menggunakan metode Kuesioner dengan cara pengumpulan data dengan menggunakan daftar pernyataan yang disebarkan kepada responden (wajib pajak kendaraan bermotor yang menggunakan e-SAMSAT) berkaitan dengan faktor-faktor yang mempengaruhi kepatuhan wajib pajak. Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda. Regresi adalah bentuk hubungan fungsional antara variabel-variabe, sedangkan analisi regresi yang berarti mempelajari bagaimana antara variabel saling berhubungan. Analisis regresi berganda merupakan suatu alat analisis peramalan nilai pengaruh dua variabel bebas atau lebih terhadap variabel terikat untuk membuktikan adanya fungsi atau hubungan kausal antara dua variabel bebas atau lebih. Model regresi dirumuskan sebagai berikut.

Y = a + b1 Xi + b2X2 + b3X3 +

e.........................................(1)

Keterangan :

Y : Kepatuhan Wajib Pajak

a : Koefisien

b1b2b3 : koefisien regresi

X1 : Sanksi Perpajakan

X2 : Razia Lapangan

X3 : Program e-SAMSAT

e : Standar Error

Uji kelayakan model (uji f) digunakan untuk mengetahui variabel bebas dalam model regresi mempunyai pengaruh secara simultan terhadap variable terikat. Uji f dapat diketahui dengan melihat nilai signifikan F yang akan dibandingkan dengan batas signifikan yang ditetapkan sebesar 0.05. Kriteria penerimaan dan penolakan adalah sebagai berikut. Apabila nilai signifikan t < 0.05, maka 0 akan diterima. Apabila nilai signifikan t > 0.05, maka 0 akan ditolak. Uji Hipotesis (Uji t) pada dasarnya digunakan untuk menguji seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel independen. Ujii t digunakan untuk mengetahui besarnya signifikan pengaruh masing-masing variabel independen secara parsial terhadap variabel dependen.

HASIL DAN PEMBAHASAN

Pengumpulan data dalam penelitian ini menggunakan instrumen kuesioner kepada wajib pajak kendaraan bermotor yang menggunakan e-SAMSAT dan terdaftar pada Kantor SAMSAT Taliwang sebanyak 100 kuesioner dengan pengisian lengkap, sehingga kuesioner tersebut dapat digunakan. Berikut merupakan informasi mengenai penyebaran kuesioner yang disajikan dalam Tabel 2.

Tabel 2.

Tingkat Pengembalian Kuesioner

|

Keterangan |

Jumlah |

|

Jumlah kuesioner disebar |

100 |

|

Kuesioner yang dikembalikan |

- |

|

Kuesioner yang digunakan |

100 |

|

Tingkat pengembalian (response rate) Kuesioner yang dikembalikan X 100% |

100 |

|

Kuesioner yang dikirim Tingkat pengembalian yang digunakan (usable response rate) |

100% |

|

Kuesioner yang diolah X 100 % Kuesioner yang dikirim |

100% |

Sumber: Data Primer diolah, 2022

Berdasarkan Tabel 2 menunjukkan bahwa dari kuesioner yang disebar secara langsung pada Kantor SAMSAT Taliwang, terdapat jumlah pengembalian sejumlah 100 kuesioner dan memenuhi kriteria sehingga response rate sebesar 100%.

Adapun karakteristik responden ini dibagi menjadi beberapa kelompok menurut umur, jenis kelamin, dan jenjang pendidikan. Berdasarkan Tabel 3 jumlah responden laki-laki yaitu sebanyak 64 orang atau 64% dan jumlah responden perempuan sebanyak 36 orang atau 36%. Dapat dilihat responden dalam penelitian ini didominasi oleh laki-laki. Jumlah responden usia < 20 tahun sebanyak 2 orang atau 2%, jumlah responden usia 21-30 tahun sebanyak 32 orangatau 32%, responden dengan usia 31-40 tahun sebanyak 37 orangatau 37%, responden dengan usia 41-50 tahun sebanyak 23 orang atau 23% dan jumlah respondeng dengan usia 50 > sebanyak 6 orang atau 6%. Hal ini memberikan gambaran bahwa sebagian besar responden berusia 31-40 tahun. Jumlah responden dengan pendidikan terakhir SMA/SMK sebanyak 31 orang atau 31%, responden dengan pendidikan terakhir diploma sebanyak 25 orang atau 25% dan responden dengan pendidikan terakhir S1 sebanyak 44 orang atau 44%. Hal ini memberikan gambaran bahwa responden sebagian besar perpendidikan terakhir S1.

Tabel 3.

Karakteristik Responden Penelitian

|

No |

Karakteristik |

Klasifikasi |

Jumlah Responden (orang) |

Persentasi Responden (%) |

|

1 |

Jenis Kelamin |

Laki-laki |

64 |

64 |

|

Perempuan |

36 |

36 | ||

|

Jumlah |

100 |

100 | ||

|

2 |

Usia |

<20 |

2 |

2 |

|

0-30 |

32 |

32 | ||

|

31-40 |

37 |

37 | ||

|

41-50 |

23 |

23 | ||

|

51> |

6 |

6 | ||

|

Jumlah |

100 |

100 | ||

|

3 |

Pendidikan terakhir |

SMA/SMK |

31 |

31 |

|

Diploma 25 S1 44 Jumlah 100 |

25 44 100 |

Sumber: Data Primer diolah, 2022

Hasil uji validitas ditunjukkan pada Tabel 4 dibawah ini.

Tabel 4.

Hasil Uji Validitas Instrumen Penelitian

|

Pernyataan |

Pearson Correlation |

Keterangan |

|

Sanksi Perpajakan (X1) | ||

|

X1.1 |

0,740 |

Valid |

|

X1.2 |

0,795 |

Valid |

|

X1.3 |

0,812 |

Valid |

|

X1.4 |

0,784 |

Valid |

|

Razia Lapangan (X2) | ||

|

X2.1 |

0,499 |

Valid |

|

X2.2 |

0,680 |

Valid |

|

X2.3 |

0,788 |

Valid |

|

X2.4 |

0,766 |

Valid |

|

Program e- SAMSAT (X3) | ||

|

Bersambung… | ||

|

Lanjutan Tabel 4… | ||

|

X3.1 |

0,626 |

Valid |

|

X3.2 |

0,707 |

Valid |

|

X3.3 |

0,796 |

Valid |

|

X3.4 |

0,769 |

Valid |

|

Kepatuhan Wajib Pajak (Y) | ||

|

Y.1 |

0,761 |

Valid |

|

Y.2 |

0,725 |

Valid |

|

Y.3 |

0,767 |

Valid |

|

Y.4 |

0,754 |

Valid |

|

Y.5 |

0,711 |

Valid |

Sumber: Data Primer diolah, 2022

Berdasarkan Tabel 4 di atas, dapat dijelaskan bahwa masing-masing indikator yang berupa pertanyaan dan pernyataan variabel memiliki nilai pearson

correlation lebih besar dari r tabel yaitu 0,30; maka indikator yang berupa pertanyaan dan pernyataan layak untuk digunakan karena dinyatakan valid dan telah memenuhi syarat validasi data.

Reliabel berarti seberapa besar suatu pengukuran dapat dipercaya. Kriteria pengujian dilakukan dengan menggunakan pengujian Cronbach Alpha. Suatu variabel dikatakan reliable jika memberikan nilai Cronbach Alpha > 0,60. Hasil uji reliabilitas disajikan pada Tabel 5 sebagai berikut.

Tabel 5.

Hasil Uji Reliabilitas Instrumen Penelitian

|

No. Variabel Cronbach’s Alpha |

Keterangan |

|

1 Sanksi Perpajakan (X1) 0,789 2 Razia Lapangan (X2) 0,635 |

Reliabel Reliabel |

3 Program e-SAMSAT (X3)

4 Kepatuhan Wajib Pajak (Y)

Sumber: Data Primer diolah, 2022

0,694

0,794

Reliabel

Reliabel

Berdasarkan Tabel 5 di atas, dapat diketahui bahwa nilai cronbach’s alpha dari masing-masing variabel yaitu sanksi perpajakan, razia lapangan, program e-SAMSAT, dan kepatuhan wajib pajak memiliki nilai cronbach’s alpha lebih besar dari 0,60; maka disimpulkan bahwa semua instrumen sudah reliabel.

Statistik deskriptif berkaitan dengan pengumpulan dan peringkat data yang menggambarkan karakteristik sampel yang digunakan dalam penelitian ini. Analisis ini untuk menjelaskan karakteristik sampel terutama mencakup nilai rata-rata (mean), nilai minimum dan nilai maksimum serta standar deviasi. Berdasarkan data olahan SPSS yang meliputi sanksi perpajakan, razia lapangan, program e-SAMSAT, dan kepatuhan wajib pajak, maka akan dapat diketahui nilai maksimum, nilai minimum, rata-rata (mean) dan standar deviasi dari setiap variabel. Hasil dari analisis statistik deskriptif disajikan pada Tabel 6 dibawah ini.

Tabel 6.

Kriteria Pengukuran Deskripsi Variabel Penelitian

|

Variabel |

N |

Minimum |

Maximum |

Mean |

Std. Deviation |

|

Sanksi Perpajakan |

100 |

6,00 |

16,00 |

12,8200 |

2,39267 |

|

Razia Lapangan |

100 |

7,00 |

16,00 |

12,6400 |

2,04258 |

|

Program E-Samsat |

100 |

8,00 |

16,00 |

13,8500 |

1,93519 |

|

Kepatuhan Wajib Pajak |

100 |

10,00 |

20,00 |

16,6400 |

2,73961 |

|

Valid N (listwise) |

100 |

Sumber: Data Primer diolah, 2022

Berdasarkan Tabel 6 diatas dinyatakan bahwa variable sanksi perpajakan memiliki nilai minimum sebesar 6,00, nilai maksimum sebesar 16,00. Nilai rata-rata (mean) vaeiabel sanksi perpajakan sebesar 12,82, sedangkan standar deviasi sebesar 2,39. Nilai standar deviasi lebih kecil dibandingkan dengan nilai rata-rata. Dengan demikian, dapat dikatakan bahwa sebarat data variable sanski perpajakan sa ngat kecil. Razia Lapangan memiliki nilai minimum sebesar 7,00, nilai maksimum sebesar 16,00. Nilai rata-rata (mean) vaeiabel sanksi perpajakan sebesar 12,54, sedangkan standar deviasi sebesar 2,04. Nilai standar deviasi lebih kecil dibandingkan dengan nilai rata-rata. Dengan demikian, dapat dikatakan bahwa sebarat data variable sanski perpajakan sangat kecil. Program e-SAMSAT memiliki nilai minimum sebesar 8,00, nilai maksimum sebesar 16,00. Nilai rata-rata (mean) vaeiabel sanksi perpajakan sebesar 13,85, sedangkan standar deviasi sebesar 1,93. Nilai standar deviasi lebih kecil dibandingkan dengan nilai rata-rata. Dengan demikian, dapat dikatakan bahwa sebarat data variable sanski perpajakan sangat kecil. Sanksi perpajakan memiliki nilai minimum sebesar 10,00, nilai maksimum sebesar 20,00. Nilai rata-rata (mean) vaeiabel sanksi perpajakan sebesar 16,64, sedangkan standar deviasi sebesar 2,73. Nilai standar deviasi lebih kecil dibandingkan dengan nilai rata-rata. Dengan demikian, dapat dikatakan bahwa sebarat data variable sanski perpajakan sangat kecil.

Uji asumsi klasik yang digunakan dalam penelitian ini terdiri dari uji normalitas, uji multikolinearitas dan uji heterokedastisitas untuk mengetahui bahwa data berdistribusi normal, tidak adanya korelasi antar variabel dan tidak terjadi kesamaan varian. Uji normalitas bertujuan untuk menguji apakah model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2016:154). Metode yang dipergunakan adalah dengan statistic Kolmogorov Smirnov. Alat uji ini biasa disebut dengan K-S yang tersedia dalam program SPSS. Kriteria yang digunakan dalam tes ini adalah dengan membandingkan antara tingkat yang didapat dalam tingkat alpha yang digunakan, dimana data tersebut dikatakan berdistribusi normal bila sig > alpha (0,05). Hasil uji normalitas Kolmogorov-Smirnov (K-S) ditunjukkan pada Tabel 7 dibawah ini.

Tabel 7.

Hasil Uji Normalitas

N

100

Asymp. Sig. (2-tailed)

0,200c,d

Sumber: Data Primer diolah, 2022

Berdasarkan hasil uji normalitas pada Tabel di atas, besarnya nilai Kolmogorov-Smirnov (K-S) adalah sebesar 0,058 dan tingkat signifikansi sebesar 0,200 yang lebih besar dari 0,05; sehingga dapat disimpulkan bahwa data dalam model regresi telah terdistribusi secara normal dan dapat dilanjutkan untuk analisis selanjutnya.

Uji multikolinearitas bertujuan untuk mengetahui apakah regresi ditemukan adanya korelasi antar variabel bebas (independent). Multikolinearitas dapat dilihat dari nilai tolerance atau variance inflation factor (VIF). Jika nilai tolerance lebih dari 10% atau VIF kurang dari 10, maka dikatakan tidak ada multikolinearitas. Hasil uji multikolenearitas dapat dilihat pada Tabel 8. Berdasarkan hasil uji multikolinieritas pada Tabel 8 di atas, nilai tolerance semua variabel bebas lebih dari 0,1 dan nilai VIF kurang dari 10, sehingga dapat disimpulkan bahwa model regresi yang dibuat tidak terdapat gejala multikolinieritas.

Tabel 8.

Hasil Uji Multikolinieritas

|

Model Tolerance |

VIF |

|

Sanksi Perpajakan 0,905 Razia Lapangan 0,963 e-SAMSAT 0,890 |

1,105 1,038 1,123 |

Sumber: Data Primer diolah, 2022

Pengujian heteroskedastisitas dilakukan dengan Uji Glejser yakni dengan

cara meregresi nilai absolute residual dari model yang diestimasi terhadap variabel independen. Hasil uji heteroskedastisitas dapat dilihat pada Tabel 9.

Tabel 9.

Hasil Uji Heteroskedastisitas

|

Model |

T |

Sig. |

|

Sanksi |

-1,471 |

0,145 |

|

Razia Lapangan |

-1,317 |

0,191 |

|

e-SAMSAT |

-1,421 |

0,159 |

Sumber: Data Primer diolah, 2022

Berdasarkan hasil uji heteroskedastisitas pada Tabel 9 di atas, terlihat bahwa tidak ada pengaruh variabel indepeden terhadap absolute residual yang ditunjukkan oleh nilai signifikansi dari setiap variabel yang diuji lebih dari 0,05, sehingga model yang dibuat tidak mengandung gejala heteroskedastisitas, sehingga layak digunakan.

Uji Autokorelasi bertujuan untuk menguji apakah dalam model regresi terdapat korelasi antara kesalahan periode t dengan kesalahan periode t-1. Apabila dalam suatu model regresi mengandung gejala autokorelasi, maka prediksi yang dilakukan pada model tersebut tidak akan baik atau dapat memberikan hasil yang menyimpang. Uji autokorelasi dilakukan dengan Durbin-Watson, dimana modelregresi dikatakan terbebas dari autokorelasi apabila du < DW < 4-du atau nilai dw berada pada du dan 4-du. Hasil dari uji autokorelasi pada penelitian ini dapat dilihat pada tabel 10 berikut.

Tabel 10.

Hasil Uji Autokorelasi

Adjusted R Std. Error of the

Model R R Square Square Estimate Durbin-Watson

1 0,655a 0,429 0,412 2,10141 1,920

Sumber: Data Primer diolah, 2022

Berdasarkan tabel 10 di atas, diperoleh nilai Durbin-Watson yaitu sebesar 1,920 lebih besar dari0,05. Maka dapat disimpulkan bahwa persamaan regresi tersebut bebas dari masalah autokorelasi.

Analisis regresi linier berganda digunakan karena peneliti ingin mengetahui bagaimana variabel terikat dapat dipresiksikan melalui variabel bebas secara individual. Peneliti ingin mengetahui pengaruh sanksi perpajakan, razia lapangan dan program e-SAMSAT terhadap kepatuhan wajib pajak yang dapat dilihat pada Tabel 11.

Tabel 11.

Hasil Analisis Regresi Linear Berganda

|

Unstandardized Standardized Coefficients Coefficients | |

|

Model |

B Std. Error Beta t Sig. |

|

1 (Constant) |

0,083 |

1,961 |

0,042 |

0,966 | |

|

Sanksi |

0,284 |

0,093 |

0,248 |

3,065 |

0,003 |

|

Razia Lapangan |

0,436 |

0,105 |

0,325 |

4,134 |

0,000 |

|

e-SAMSAT |

0,535 |

0,116 |

0,378 |

4,622 |

0,000 |

|

Adjusted R2 : 0,412 | |||||

|

F : 24,088 | |||||

|

Signifikansi F : 0,000 |

Sumber: Data Primer diolah, 2022

Berdasarkan hasil analisis regresi linier berganda pada Tabel di atas, diperoleh persamaan regresi sebagai berikut:

Y = 0,083 + 0,284 X1 + 0,436 X2+ 0,535 X3

Berdasarkan model regresi berganda yang terbentuk, dapat diinterpretasikan hasil sebagai berikut. Nilai konstanta diperoleh sebesar 0,083 artinya apabila keempat variabel independen yaitu sanksi perpajakan, razia lapangan dan program e-samsat dianggap konstan (bernilai 0), maka variabel dependen, yaitu kepatuhan wajib pajak adalah sebesar 0,083. Nilai koefisien untuk variabel sanksi perpajakan sebesar 0,284 dengan tingkat signifikansi 0,003 dimana nilai tersebut lebih kecil dari 0,05. Hal ini berarti bahwa, apabila sanksi perpajakan naik satu-satuan, maka kepatuhan wajib pajak akan naik sebesar 0,284 satuan, dengan asumsi variabel lainnya konstan. Nilai koefisien untuk variabel razia lapangan sebesar 0,436 dengan tingkat signifikansi 0,000 dimana nilai tersebut lebih kecil dari 0,05. Hal ini berarti bahwa, apabila razia lapangan naik satu-satuan, maka kepatuhan wajib pajak akan naik sebesar 0,436 satuan, dengan asumsi variabel lainnya konstan. Nilai koefisien untuk variabel program e-SAMSAT sebesar 0,536 dengan tingkat signifikansi 0,000 dimana nilai tersebut lebih kecil dari 0,05. Hal ini berarti bahwa, apabila program e-samsat naik satu-satuan, maka kepatuhan wajib pajak akan naik sebesar 0,536 satuan, dengan asumsi variabel lainnya konstan. Hasil uji f-test dapat pada tabel 12.

Tabel 12.

Hasil uji kelayakan model (Uji f)

|

ANOVAa | |

|

Sum of Model Squares |

Df Mean Square F Sig. |

|

1 Regression 319,110 Residual 423,930 Total 743,040 |

3 106,370 24,088 ,000b 96 4,416 99 |

a. Dependent Variable: Y

b. Predictors: (Constant), X3, X2, X1

Sumber: Data Primer diolah, 2022

Berdasarkan hasil uji F pada Tabel 12 di atas, diperoleh nilai F-hitung sebesar 24,088 dengan signifikansi sebesar 0,000; dimana nilai tersebut lebih kecil dari 0,05 yang menunjukkan bahwa sanksi perpajakan, razia lapangan dan program e-samsat secara simultan berpengaruh terhadap kepatuhan wajib pajak, dan model layak digunakan untuk uji selanjutnya (model fit dengan data).

Uji Hipotesis (Uji t) pada dasarnya digunakan untuk menguji seberapa

jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel independen. Jika nilai signifikansi > 0,05 maka tidak ada pengaruh secara parsial variabel independen pada variabel dependen, dan sebaliknya jika nilai signifikansinya < 0,05 maka ada pengaruh secara parsial variabel independen pada variabel dependen. Berdasarkan hasil uji t pada Tabel 13 di atas, dapat diketahui bahwa.

Tabel 13.

Hasil uji hipotesis (Uji t)

|

Coefficientsa | |

|

Model |

Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta |

|

1 (Constant) X1 X2 X3 |

0,08 1,961 0,042 0,966 0,284 0,093 0,248 3,065 0,003 0,436 0,105 0,325 4,134 0,000 0,535 0,116 0,378 4,622 0,000 |

Sumber: Data Primer diolah, 2022

Hasil pengujian menunjukkan variabel sanksi perpajakan memiliki nilai thitung sebesar 3,065 dengan tingkat signifikansi 0,003 dimana nilai tersebut lebih kecil dari 0,05 yang berarti bahwa sanksi perpajakan secara parsial berpengaruh positif terhadap kepatuhan wajib pajak, sehingga H1 diterima. Hasil pengujian menunjukkan variabel pengalaman kerja memiliki nilai thitung sebesar 4,134 dengan tingkat signifikansi 0,000 dimana nilai tersebut lebih kecil dari 0,05 yang berarti bahwa razia lapangan secara parsial berpengaruh positif terhadap kepatuhan wajib pajak, sehingga H2 diterima. Hasil pengujian menunjukkan variabel motivasi memiliki nilai thitung sebesar 4,622 dengan tingkat signifikansi 0,000 dimana nilai tersebut lebih kecil dari 0,05 yang berarti bahwa program e-samsat secara parsial berpengaruh positif terhadap kepatuhan wajib pajak, sehingga H3 diterima.

Ghozali, (2016:95) menyatakan koefisien determinansi (R2) merupakan besarnya kontribusi variabel dependen terhadap variabel dependen. Koefisien determinansi dapat dilihat melalui nilai adjusted R2 antara 0 atau 1. Nilai adjusted R Square yang kecil menunjukkan kemampuan variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas. Nilai adjusted R Square mendekati 1 berarti variabel independen memberikan hampir semua informasi yang dibutuhkan dalam memprediksi variabel dependen. Hasil uji R2 dapat dilihat pada tabel 14 sebagai berikut.

Tabel 14.

Hasil Uji Koefisien Determinasi (R2)

Model Summaryb

Std. Error of the

Model R R Square Adjusted R Square Estimate

1 0,655 0,429 0,412 2,10141

-

a. Predictors: (Constant), X3, X2, X1

-

b. Dependent Variable: Y

Sumber: Data Primer diolah, 2022

Berdasarkan hasil analisis determinasi berganda pada Tabel 14 diatas, diperoleh nilai adjusted R2 sebesar 0,412 atau 41,2%. Hal ini menunjukkan bahwa kepatuhan wajib pajak sudah mampu dijelaskan oleh sanksi perpajakan, razia lapangan dan program e-samsat sebesar 41,2%; sedangkan sisanya sebesar 58,8% dijelaskan oleh faktor lain di luar model penelitian ini.

Hipotesis pertama (H1) menyatakan bahwa sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak kendaraan bermotor. Hasil pengujian (Uji t) dalam penelitian ini mengindikasi bahwa sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak kendaraan bermotor pada kantor SAMSAT Taliwang. Hal ini menunjukan bahwa hipotesis pertama dalam penelitian ini diterima. Hasil penelitian ini sejalan dengan grand theory TPB yang menjelaskan mengenai munculnya niat individu akibat adanya behavior belief dimana wajib pajak yakin bahwa mereka akan mendapatkan konsekuensi berupa sanksi perpajakan apabila mereka melanggar peraturan perpajakan. Wajib pajak yang melanggar peraturan perpajakan akan menyadari bahwa perilaku tersebut akan merugikan mereka sehingga mereka akan mengubah sikap tidak patuhnya menjadi patuh guna terhindar dari sanksi perpajakan. Hasil penelitiam ini mendukung penelitian yang dilakukan oleh Rahman et al, (2020), Mulyani, (2020), Nafiah, (2016), menunjukan bahwa sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak kendaraan bermotor.

Hipotesis kedua (H2) menyatakn bahwa razia lapangan berpengaruh positif terhadap kepatuhan wajib pajak kendaraan bermotor. Hasil pengujian (Uji t) dalam penelitian ini didapatkan hasil razia lapangan memiliki berpengaruh positif terhadap kepatuhan wajib pajak kendaraan bermotor. Hal ini menunjukan bahwa hipotesis kedua dalam penelitian ini diterima. Hal tersebut relevan dengan grand theory TPB yang menjelaskan mengenai munculnya normatife belief dimana dengan adanya razia lapangan terhadap kepatuhan wajib pajak adalah seorang wajib pajak yang tidak melaksanakan kewajiban perpajakannya maka mereka percaya tindakannya akan mendapatkan konsekuensi berupa penilangan ketika terjaring razia lapangan. Wajib pajak yang tidak patuh terhadap peraturan perpajakan dan menyadari adanya konsekuensi atas perilakunya diharapkan dapat memotifasi mereka untuk patuhan terhadap peraturan perpajakannya. Hasil ini mendukung penelitian yang dilakukan oleh Gustaviana Sandy, (2020), Melati, (2021), yang menyatakan bahwa razia lapangan berpengaruh positif terhadap kepatuhan wajib pajak kendaraan bermotor.

Hipotesis ketiga (H3) menyatakan bahwa program e-SAMSAT berpengaruh positif terhadap kepatuhan wajib pajak kendaraan bermotor. Hasil pengujian (Uji t) dalam penelitian ini didapatkan hasil program E-samsat memiliki berpengaruh positif terhadap kepatuhan wajib pajak kendaraan bermotor. Hal ini menunjukan bahwa hipotesis ketiga dalam penelitian ini diterima. Hasil penelitian ini sejalan dengan grand theory TPB dimana perilaku individu akan muncul apabila control belief berupa keyakinan terhadap adanya dukungan untuk menyelesaikan tugas, dalam hal ini berupa keyakinan bahwa e-SAMSAT dapat mendukung para wajib pajak dalam melakukan pembayaran

pajaknya dengan mudah. Hasil penelitian ini juga sejalan dengan teori Task Technology Fit (TTF) yang menjelaskan tentang bagaimana teknologi memberikan dampak bagi individu dalam mengerjakan tugasnya. Syahlan (2021) menyatakan bahwa teknologi berdampak positif terhadap hasil kinerja individu yang dikerjakan sesuai dengan teknologi yang tepat untuk tugasnya. Dimana wajib pajak akan terdorong untuk mengerjakan atau melaksanakan kewajiban perpajakannya bila teknologi yang digunakan dapat memudahkan mereka untuk menyelesaikan kewajiban perpajakan. Dimana dalam hal iniseorang wajib pajak yang tadinya tidak melaksanakan kewajiban perpajakannya dikarenakan kesulitan dalam membayar pajak secara offline kini dimudahkan dengan adanya program e-SAMSAT, di era kemajuan teknologi banyak masyarakat yang beralih menggunakan e-SAMSAT dikarenakan layanan ini memberikan fasilitas teknologi yang sering digunakan wajib pajak tiap hatinya dan dapat digunakan tanpa harus mengantri lama di kantor SAMSAT. Layanan e-SAMSAT memberikan pelayanan yang cepat, efektif dan efisien dalam melakukan pembayaran pajak kendaraan bermotor. Dengan demikian adanya program e-SAMSAT ini dapat meningkatkan kepatuhan wajib pajak kendaraan bermotor. Hasil ini mendukung penelitian Wardani & Juliansyah (2018), Wuryanto et al (2019), Latief et al (2020) yang menyatakan bahwa program e-SAMSAT berpengaruh positif terhadap kepatuhan wajib pajak kendaraan bermotor.

Penelitian yang dilakukan diharapkan dapat memberikan hasil mengenai analisis faktor-faktor yang mempengaruhi kepatuhan wajib pajak. Hasil uji hipotesis dalam penelitian ini ditemukan bahwa secara statistik sanksi, razia lapangan dan program e-SAMSAT memiliki pengaruh positif pada kepatuhan wajib pajak kendaraan bermotor sehingga hal tersebut sesuai dengan kajian penelitian terdahulu dan sesuai dengan teori.

Hasil dari penelitian ini dapat digunakan sebagai sebuah bahan referensi dan memberikan sumbangan konseptual bagi peneliti sejenis maupun pada penelitian selanjutnya dalam rangka mengembangkan ilmu pengetahuan untuk perkembangan dan kemajuan dunia pendidikan. Hal ini dikarenakan adanya variabel sanksi, razia lapangan dan program e-SAMSAT yang dapat memberikan evaluasi dan kajian informasi mengenai kepatuhan wajib pajak.

SIMPULAN DAN SARAN

Berdasarkan penelitian pada bab-bab sebelumnya maka dapat disimpulkan sebagai berikut. Sanksi perpajakan berpengaruh positif terhadap kepatuhan wajib pajak kendaraan bermotor pada kantor SAMSAT Taliwang. Dengan adanya sanksi yang tegas maka akan membuat wajib pajak menjadi patuh terhadap peraturan perpajakan. Razia lapangan berpengaruh positif terhadap kepatuhan wajib pajak kendaraan bermotor pada kantor SAMSAT Taliwang. Dengan adanya razia lapangan maka akan meningkatkan kepatuhan wajib pajak dikarenakan wajib pajak menghindari penilangan saat terjaring razia lapangan. Program e-SAMSAT berpengaruh positif terhadap kepatuhan wajib pajak kendaraan bermotor pada kantor SAMSAT Taliwang. Dengan adanya program e-SAMSAT dapat memberikan kemudahan bagi wajib pajak dalam melaksanakan kewajiban perpajakannya sehingga dapat meningkatkan

kepatuhan wajib pajak kendaraan bermotor.

Bagi Peneliti, penelitian ini hanya dilakukan pada kantor SAMSAT Taliwang Kabupaten Sembawa Barat saja sehingga pada penelitian selanjutnya diharapkan dapat meneliti pada kantor SAMSAT lain yang ada di Provinsi Nusa Tenggara Barat. Bagi Pihak SAMSAT, diharapkan bagi pihak SAMSAT Taliwang yang dibantu oleh pihak kepolisian mampu mempertahankan sikap tegas dan adil dalam memberikan sanksi kepada para pelanggar peraturan perpajakan. Diharapkan pihak SAMSAT Taliwang mampu mempertahankan integritas dan profesionalitas saat melaksanakan razia kendaraan bermotor. Diharapkan pihak SAMSAT Taliwang mampu mempertahankan kualitas program e-SAMSAT.

REFERENSI

Aji, B. K., & Sofianty, D. (2021). Pengaruh Sanksi Pajak terhadap Kepatuhan Wajib Pajak Orang Pribadi. Prosiding Akuntansi, 357-358.

Ardiyanti, N. P.M. dan N. L. Supadmin. 2020. Pengaruh Pengetahuan Perpajakan, Sosialisasi Perpajakan dan Penerapan Layanan Samsat Keliling padaKepatuhan Wajib Pajak. E-Jurnal Akuntansi 30 (8).

Arman, A. (2021). Analysis of Motor Vehicle Tax Revenues before and after the Tax Kring. Point of View Research Accounting and Auditing, 2(2), 144149

Ariesta, R. P. (2017). Pengaruh Kesadaran Wajib Pajak, Sanksi Perpajakan, Sistem Administrasi Perpajakan Modern, Pengetahuan Koupsi, dan Tex Amnesty Terhadap Kepatuhan Wajib Pajak diKPP Pratama Semarang Candisari (Doctoral dissertation, Universitas Negri Semarang)

Arman, A. (2021). Analysis of Motor Vehicle Tax Revenues before and after the Tax Kring. Point of View Research Accounting and Auditing, 2(2), 144149

Cahyadi, I. M. W., & Jati, I. K. (2016). Pengaruh Kesadaran, Sosialisasi, Akuntabilitas Pelayanan Publik Dan Sanksi Perpajakan Pada Kepatuhan Wajib Pajak Kendaraan Bermotor. E-Jurnal Akuntansi Universitas Udayana, 16, 2342–2373.

Darsana, N. M. L. A. P., & Ariwangsa, I. G. O. (2022). Pengaruh Penerapan e-Samsat, Kualitas Pelayanan Fiskus dan Sosialisasi Perpajakan Terhadap Kepatuhan Wajib Pajak di Kota Denpasar. Jurnal Ilmiah Akuntansi dan Bisnis, 7(1), 150-157.

Dewi, M. S., & Ibrahim, I. (2021, October). The Effect of e-SAMSAT Implementation on Generation Y Taxpayer Compliance in ThePayment of Vehicles. In 2021 3rd International Conference on Cybernetics and Intelligent System (ICORIS) (pp. 1- 8). IEEE.

Dewi, Widnyani Ida Ayu. (2016). Pengaruh Sosialiasi Perpajakan, Sanksi Perpajakan dan Persepsi tentang Akuntabilitas Pelayanan Publik Terhadap Kepatuhan Wajib Pajak Dalam Membayar Pajak Kendaran Bermotor. E-Jurnal Akuntansi Universitas Udayana. Vol.16, No.03.

Gustaviana Sandy. (2020). Pengaruh Program E-Samsat, Samsat Keliling,

Pemutihan Pkb, Pembebasan Bea Balik Nama Kendaraan Bermotor Dan Operasi Kepolisian Terhadap Tingkat Kepatuhan Wajib Pajak Kendaraan Bermotor. Pusat Riset Mahasisw Akuntansi, 01, 20–29.

Handoko, Y., Toni, N., & Simorangkir, E. N. (2020). The effect of tax knowledge and tax sanctions on taxpayer compliance at the Tax Office (KPP) Pratama, Medan Timur through tax awareness as an intervening variable. Int. J. Res. Rev, 7(9).

Hendriawan, A. S., & Sofianty, D. (2022, January). Pengaruh Kesadaran Wajib Pajak, Sanksi Perpajakan dan Penerapan E-SAMSAT terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor. In Bandung Conference Series: Accountancy (Vol. 2, No. 1, pp. 568-574).

Herawati, L. N., & Hidayat, V. S. (2022). Pengaruh Penerapan E-Samsat Dan Sanksi Perpajakan Terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor (Studi Kasus Pada Wajib Pajak Di Samsat Kota Cimahi). Jurnal Pendidikan Akuntansi (JPAK), 10(1), 50-59.

Hermawan, S., & Amirullah, &. (2016). Metode Penelitian Bisnis: Pendekatan Kuantitatif & Kualitatif. Malang: Media Nusa Creative.

Hidayat, Imam, & Lusiana Maulana. "Pengaruh Kesadaran Wajib Pajak, Sanksi Pajak, Dan Kualitas Pelayanan Pajak Terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor di Kota Tangerang." Bongaya Journal for Research in Accounting (BJRA) 5.1 (2022): 11-35.

Isnaini, P., & Karim, A. (2021). pengaruh kesadaran wajib pajak dan sanksi perpajakan terhadap kepatuhan wajib pajak kendaraan bermotor. PAY Jurnal Keuangan dan Perbankan, 3(1), 27-37.

Juliantari, Ni Komang Ayu, I. Made Sudiartana, and Ni Luh Gde Mahayu Dicriyani. "Pengaruh Kesadaran Wajib Pajak, Kualitas Pelayanan, Kewajiban Moral, Sanksi Pajak, Dan Sosialisasi Pajak Terhadap Kepatuhan Wajib Pajak Dalam Membayar Pajak Kendaraan BermotorDi Kantor Samsat Gianyar." Kumpulan Hasil Riset Mahasiswa Akuntansi (KHARISMA) 3.1 (2021): 128-139.

Karnowati, N. B., & Handayani, E. (2021). Moderation of tax socialization of factors affecting taxpayer compliance in the time of Covid-19.International Journal of Research in Business and Social Science (2147- 4478), 10(5), 184-194.

Kowel, V. A. A., Kalangi, L., & Tangkuman, S. J. (2019). Pengaruh Pengetahuan Wajib Pajak, Kesadaran Wajib Pajak Dan Modernisasi Administrasi Perpajakan Terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor Di Kabupaten Minahasa Selatan. Jurnal EMBA, 7(3), 4251–4260.

Melati, I. S., Azmi, Z., & Azhari, I. P. (2021). Pengaruh Pengetahuan, Kewajiban Moral, Program Pemutihan, dan Razia Terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor Kota Pekanbaru. ECOUNTBIS: Economics, Accounting and Business Journal, 1(1), 365-379

Muharromah Dewi Wulandari, Siska Lady Sulistyowatie, I. S. (2017). Pengaruh Kualitas Layanan, Sanksi Perpajakan, Kemudahan Pembayaran, dan Razia Lapangan Terhadap Kepatuhan Wajib Pajak Dalam Membayar Pajak Kendaraan Bermotor Roda Dua. Kiat BISNIS Volume 6 No. 5, 6(5).

Octarini. 2016. Pengaruh Pengetahuan Pajak, Sanksi Perpajakan, Kesadaran Wajib Pajak dan Akuntabilitas Pelayanan Publik Pada Kepatuhan Wajib Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan BermotorPada Kantor Bersama SAMSAT Klaten. E-Jurnal Akuntansi Universitas Pendidikan Ganesha. Vol.8, No.2.

Pradipta Anisa Virgiawati, Samin, D. J. K. (2019). Pengaruh Pengetahuan Wajib Pajak, Modernisasi Sistem Administrasi Perpajakan, Dan Sanksi Pajak Terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor. Jurnal MONEX, 8(2).

Putra, I. M. W., Mahaputra, I. N. K. A., & Sudiartana, I. M. (2021). Pengaruh Kesadaran Wajib Pajak, Sanksi Pajak, Sosialisasi Pajak Dan Penerapan EBilling Terhadap Kepatuhan Membayar Pajak Wajib Pajak Orang Pribadi Di Kantor Pelayanan Pajak Pratama Badung Utara. Kumpulan Hasil Riset Mahasiswa Akuntansi (KHARISMA), 3(1).

Rachma, N. S. (2018). the Effect Ot Technology Implementation, Tax Knowledge, and TaxAwareness Towards Tax Compliance Motor Vehicle Tax Payment (Doctoral dissertation, President University).

Rahayu, Siti Kurnia, 2017. Perpajakan (Konsep dan Aspek Formal), Penerbit Rekayasa Sains, Bandung.

Rohemah Rizkiyatur, Nurul Kompyurini, E. R. (2013). Analisis Pengaruh Implementasi Samsat Keliling Terhadap Kepatuhan Wajib Pajak Kendaraan Bermotor. JurnalInFestasi, 9(2), 137–146.

Rusdiati, S .(2016). Pengaruh Pemahaman Akuntansi, Peraturan

Perpajakan,Transparansi Dalam Pajak dan Pemeriksaan Terhadap Kepatuhan Wajib Pajak.

Septiana, Dewi Putu. 2015. Faktor-Faktor yang Mempengaruhi Wajib Pajak dalam Membayar Pajak Hotel. E-Jurnal Akuntansi Universitas Udayana. Vol.13, No.02.

Siregar, R., Nasution, I. R., & Arifin, M. A. (2019). The Effect of Corporate Taxpayer Compliance, the Increase of Corporate Taxpayers' Number and Tax Audits on Income Tax Receipts of Article 25 with Taxation Sanctions as a Moderating Variable in KPP Pratama MedanPetisah. Budapest International Research and Critics Institute-Journal (BIRCI-Journal) Vol, 2(4), 385-400.

Sugiyono. 2014. Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta.

Sukesi, S., & Yunaidah, I. (2020). The Effect of Tax Socialization, Superior Service, and Service Quality on Taxpayers’ Satisfaction and Compliance. Journal of Economics, Business, and Accountancy Ventura, 22(3).

Supriatiningsih, S., & Jamil, F. S. (2021). Pengaruh Kebijakan E-Filing, Sanksi Perpajakan dan Kesadaran Wajib Pajak Terhadap Kepatuhan Wajib Pajak Orang Pribadi. Jurnal Ilmiah Akuntansi Kesatuan, 9(1), 199-208.

Suryarini, Trisni dan Tarsis Tadmudji. 2012. Pajak di Indonesia. Yogyakarta: GrahaIlmu. Vivin, Chayatiningsih. 2018. Analisis Pengaruh Kesadaran WajibPajak, Pengetahuan Pajak,dan Akuntabilitas Pelayanan Publik Terhadap Kepatuhan Wajib Pajak Kendaraan bermotor Kota Kediri. E-

Jurnal Akuntansi Universitas Nusantara PGRI Kediri. Vol02, No.03.

Syah, Asrofi Langgeng Noerman. "Analisis Faktor-Faktor yang Mempengaruhi Kepatuhan Wajib Pajak Dalam Membayar Pajak Kendaraan Bermotor (Srudi Empiris pada Kantor UPP/SAMSAT Brebes)" Jurnal AKSI (Akuntansi dan Sistem Informasi) 2.2 (2017): 65-77.

Widagdo, S., & Dimyati, M. (2021). The Effect Of Service Quality And Community Relationship On The Satsfaction Of Motor Vehicles Taxpayers At The Office With Samsat Jember. MBA-Journal of Management and Business Aplication, 4(2), 419-426.

Zulkieflimansyah, Z., Nurjihadi, M., Hasri, D. A., Ananda, N. A., Hakim, L., & Masniadi,R. (2021). Tax Morale and Willingness to Pay Vehicles Taxpayers. International Journal of Progressive Sciences and Technologies, 30(1), 403-412.

369

Discussion and feedback