Valuasi Merek sebagai Jaminan Kredit Perbankan: Relevansi dalam Pembentukan Lembaga Penilai Kekayaan Intelektual

on

Valuasi Merek sebagai Jaminan Kredit Perbankan: Relevansi dalam Pembentukan Lembaga Penilai Kekayaan Intelektual

I Gede Agus Kurniawan1

1Fakultas Hukum dan Ilmu Sosial, Universitas Pendidikan Nasional, E-mail: gedeaguskurniawan@undiknas.ac.id

Info Artikel

Masuk: 30 Oktober 2020

Diterima: 13 Desember 2020

Terbit: 31 Desember 2020

Keywords:

Trademark Valuation; Banking Collateral; Bussines Appraisal

Kata kunci:

Penilaian Merek; Jaminan

Perbankan; Penilaian Bisnis

DOI:

10.24843/JMHU.2020.v09.i04. p08

Abstract

This paper aims to examine the relevance of regulating the Intellectual Property Guarantee Institution as credit to banks in Indonesia in the future. The research method in this paper uses normative legal research, with a statutory approach and developing doctrines, as well as a comparative approach. The result found from this paper is that there is a need for synergy in the guarantee legal system in Indonesia, particularly in regulating intellectual property valuation, including the urgency to form an institution that handles the valuation of movable objects of intangible intellectual property. This is very much needed in encouraging the creative economy which in turn improves the welfare of the Indonesian people.

Abstrak

Tulisan ini bertujuan untuk mengkaji relevansinya pengaturan Lembaga Penilai Jaminan Kekayaan Intelektual sebagai kredit pada perbankan di Indonesia di masa mendatang. Metode penelitian dalam tulisan ini menggunakan penelitian hukum normatif dengan pendekatan undang-undang dan pendekatan doktrin-doktrin yang berkembang, serta pendekatan perbandingan. Hasil yang ditemukan dari tulisan ini adalah perlu adanya sinergitas dalam sistem hukum jaminan di Indonesia, khususnya pengaturan valuasi kekayaan intelektual termasuk urgensinya dibentuk sebuah Lembaga yang menangani valuasi benda bergerak tak berwujud kekayaan intelektual. Hal ini sangat dibutuhkan dalam mendorong ekonomi kreatif yang pada akhirnya meningkatkan kesejahteraan masyarakat Indonesia.

-

1. Pendahuluan

Pada tahun 2019, Indonesia menempati peringkat ke-85 dalam Indeks Inovasi Global (GII), demikian pula posisi pada tahun sebelumnya. Negara Swiss, Swedia, Amerika Serikat, Belanda, Inggris secara berturut-turut menempati peringkat teratas. 1 GII

adalah tolak ukur global yang membantu para pembuat kebijakan untuk memahami lebih baik bagaimana menstimulasi dan mengukur aktivitas inovasi, yang menjadi motor penggerak pembangunan sosial ekonomi suatu negara. Meskipun tekanan disrupsi perdagangan dan kebijakan proteksionisme datang, terus dilakukan penilaian dari segi konteks ekonomi. Laporan tersebut menggarisbawahi sejumlah temuan penting, di antaranya lanskap global sains, inovasi dan teknologi telah melewati sejumlah pergeseran penting dalam beberapa dekade terakhir.

Masa-masa invasi negara-negara dengan mengandalkan penguasaan alat-alat utama perang maupun penguasaan teknologi kedirgantaraan sudah hampir berakhir, pertarungan berganti pada masa depan dengan ditentukan menguasai hak kekayaan intelektual. Penentu sebagai pemenang di masa depan adalah yang menguasai ilmi pengetahuan, seni, sastra, paten, merek desain industri, integrated circuits sampai pada varietas baru tanaman. Itulah sebabnya negara-negara pemilik hak keyaan intelektual merasa berkepentingan untuk melindungi hak-hak mereka di seluruh dunia.2

Seiring dengan perkembangan tersebut diatas, telah banyak dihasilkan kekayaan intelektual (KI), baik dari hak cipta, merek, sampai dengan paten dan yang lainnya. Akan tetapi pemanfaatannya masih tergolong kecil dikaitkan dengan kontribusinya dalam perekonomian negara. 3 Sangat penting untuk dilakukan pengembangan sehubungan dengan nilai akan manfaat dari kekayaan intelektual hasil teknologi yang dapat menjadi tumpuan pengembangan teknologi, sekaligus pengembangan manfaat guna kepentingan perselisihan kekayaan teknologi, harga jual, akuntansi, kepentingan perusahaan untuk merger ataupun akuisisi, dan yang terpenting kekayaan intelektual yang dimiliki bisa dijadikan jaminan kredit perbankan guna mengakses modal dalam peningkatan usaha para pengusaha maupun Usaha Mikro Kecil Menengah (UMKM).

Merek adalah sebagai salah satu kekayaan intelektual berupa aset tidak berwujud. Dalam Pasal 1 angka (5) Undang-undang No. 20 Tahun 2016 tentang Merek dan Indikasi Geografis dinyatakan bahwa yang dimaksud dengan Hak atas Merek adalah hak eksklusif yang diberikan oleh negara kepada pemilik Merek yang terdaftar untuk jangka waktu tertentu dengan menggunakan sendiri Merek tersebut atau memberikan izin kepada pihak lain untuk menggunakannya. Penggunaan hak atas merek tersebut oleh pemilik merek ataupun pihak lain biasanya dipergunakan demi kepentingan bisnis masing-masing. Oleh karena, merek merupakan suatu benda tidak berwujud (intangible asset) yang mempunyai nilai (value) bagi pemilik aset atau pemilik lain.

Di dalam Pernyataan Standar Akuntansi Keuangan (PSAK) 19 (revisi 2010), disebutkan bahwa Aset tak berwujud adalah aset non moneter yang dapat diidentifikasi, yang tidak memiliki substansi fisik. Nilai dari aset tak berwujud berasal dari hak atau keistimewaan yang diperoleh entitas dari memiliki aset tersebut. Beberapa contoh dari aset tak berwujud: paten, hak cipta, ha katas merek, piranti lunak komputer, waralaba,

goodwill. Beberapa jenis aset tak berwujud dapat mempunyai bentuk fisik, seperti compact disc (yang di dalamnya terdapat piranti lunak komputer) atau dokumentasi legal (yang memuat lisensi atau hak merek). Karena sifatnya yang tak berwujud, akuntansi untuk aset tersebut tidaklah semudah akuntansi untuk aset berwujud. Pengakuan dan pengukuran aset tak berwujud sering kali menimbulkan permasalahan, yang diantaranya disebabkan karena banyak aset tak berwujud yang dihasilkan dari internal (bukan dibeli dari pihak eksternal) sehingga sulit untuk menentukan biaya historis yang akan digunakan sebagai dasar pengukuran nilai aset tak berwujud tersebut.4 Disamping itu juga merek merupakan salah satu aset tidak berwujud dalam bentuk dokumen legal. Lebih lanjut, PSAK 19 menyatakan bahwa produk yang dihasilkan dari merek diharapkan menjadi sebuah sumber aliran masuk kas bersih bagi entitas selama waktu perlindungannya. Nilai merek juga harus ditelaah selama masa perlindungannya untuk melihat adanya kemungkinan penurunan nilai aset dari merek itu sendiri.

Telah banyak para penstudi yang mengkaji terkait hak kekayaan intelektual dengan objek hak cipta dan merek sebagai jaminan kredit dalam dunia perbankan. Diantaranya, Setianingrum, R. B. (2017). dalam tulisannya menganalisis mekanisme penilaian dan pengikatan Hak Cipta sebagai objek jaminan fidusia di Indonesia, dengan membandingkan dengan metode yang dilakukan di negara Common Law. 5 Rindia Fanny Kusumaningtyas (2016) dalam tulisannya mengemukakan bahwa untuk suatu karya cipta bisa dijadikan sebagai objek jaminan fidusia. Lebih lanjut, suatu ciptaan bisa dijadikan sebagai agunan bagi pelunasan utang karena di dalam sebuah ciptaan terkait hak ekonomi.6

Penstudi lain, Kurnianingrum, T. P. (2017). dalam tulisannya Hak Kekayaan Intelektual Sebagai Jaminan Kredit Perbankan (Intellectual Property As Banking Credit Guarantee), menyatakan hak kekayaan intelektual (HKI) pada dasarnya mempunyai nilai ekonomis. Dengan adanya perkembangan masyarakat global, HKI dapat dijadikan agunan untuk mendapatkan kredit perbankan secara internasional. Pengaturan materi baru terkait HKI sebagai objek jaminan kredit sebagaimana telah diatur di dalam Pasal 16 ayat (3) UU No. 28 Tahun 2014 tentang Hak Cipta dan Pasal 108 ayat (1) UU No. 13 Tahun 2016 tentang Paten secara tidak langsung menjadi landasan motivasi bagi para kreator, pencipta, inventor untuk lebih produktif dalam menciptakan karya-karya baru.

Berdasarkan atas hal tersebut diatas, ketentuan diatas menjadi dasar adanya pengakuan dan pelindungan bahwa negara menghargai karya mereka. Walaupun telah dinyatakan dengan secara tegas dalam peraturan perundang-undangan, namun masih banyak kendala dalam pemberlakuannya. Jangka waktu pelindungan HKI yang

terbatas, belum adanya konsep yang jelas terkait due diligence, penilaian aset HKI, dan lembaga appraisal HKI di Indonesia, serta belum adanya dukungan yuridis baik dalam bentuk peraturan terkait aset HKI sebagai objek jaminan kredit perbankan maupun revisi mengenai Peraturan Bank Indonesia (PBI) No. 9/6/PBI/2007 tentang Penilaian Kualitas Aktiva Bank Umum terkait agunan kredit menjadi salah satu faktor utama mengapa pihak bank belum dapat menerima HKI sebagai objek jaminan kredit perbankan. Untuk mewujudkan konsep pembaharuan tersebut, diperlukan dukungan yuridis yang tegas dan detail terkait aset HKI sebagai objek jaminan kredit perbankan, sosialisasi secara menyeluruh, serta adanya lembaga appraisal HKI di Indonesia.7

Hakim, M. R., & Kholidah, N. (2020). dalam artikelnya yang berjudul Hak Merek Sebagai Jaminan Gadai Untuk Permodalan UMKM Industri Kreatif Kerajinan Batik. Hakim mengemukakan bahwa hak merek dapat digunakan sebagai jaminan gadai. Penggunaan hak merek sebagai jaminan ini diharapkan dapat mendukung pertumbuhan UMKM industri kreatif batik.8 Mulyani, S. (2016) berpendapat bahwa hak atas merek belum sepenuhnya diakui sebagai jaminan fidusia. Hambatan tersebut antara lain: Faktor hukum merujuk pada belum adanya dasar legalitas yang dapat dijadikan rujukan untuk diakuinya hak atas merek sebagai jaminan fidusia. Sedangkan faktor non-hukum terkait dengan aspek ekonomi di mana sifat hak atas merek tidak bisa diprediksi, sehingga pihak bank kesulitan dalam mengukur nilai ekonomi dari merek, karena tidak semua merek mempunyai nilai ekonomi.9

Dalam kajian Habibi, M. R., & Saidah, R. L. yang berjudul “Hak Kekayaan Intelektual di Bidang Merek Sebagai Jaminan Tambahan Pada Perbankan” disimpulkan bahwasanya Hak merek sebagai benda bergerak yang tidak berwujud memiliki prospek untuk dijadikan sebagai objek jaminan. Walaupun dalam Undang-Undang Nomor 20 Tahun 2016 tentang Merek dan Indikasi Geografis belum diatur secara tegas bahwa hak merek dapat dijadikan sebagai objek jaminan, namun pada praktiknya, Bank BNI menerima hak merek sebagai objek jaminan fidusia, sedangkan Bank Muamalat menerima hak merek sebagai objek jaminan gadai. Baik Bank BNI maupun Bank Muamalat menerima hak merek tidak sebagai jaminan utama, melainkan hanya sebagai jaminan tambahan. Dalam kasus-kasus yang terjadi di Amerika, merek telah dijadikan jaminan yang biasa dilakukan dalam dunia bisnis. Misalnya, merek Dropbox dijadikan jaminan pada JP Morgan Bank.10 Salah satu hambatan, disamping hambatan lain, sehubungan merek belum dapat djadikan jaminan pada perbankan di Indonesia yakni belum adanya pengaturan yang khusus terkait jaminan perbankan, khususnya aturan yang berhubungan dengan lembaga penilai kekayaan intelektual di Indonesia.

Komunikasi, ekonomi kreatif dan teknologi informasi yang berkembang pesat di Indonesia, merupakan suatu keharusan untuk melakukan pembaharuan hukum terkait hukum jaminan. Adanya perlindungan yang dibutuhkan kekayaan intelektual bagi dunia ekonomi akan memberikan kemanfaatan bagi perekonomian Indonesia yang ke depannya sangat potensial terus ditingkatkan.11 Khusus dalam artikel ini akan dibahas salah satu hambatan hak merek menjadi jaminan pada dunia perbankan, yakni valuasi merek dan lembaga penilai khusus Kekayaan Intelektual di Indonesia. Sehingga pembahasan tulisan ini berjudul Valuasi Merek sebagai Jaminan Kredit Perbankan: Relevansi dllam Pembentukan Lembaga Penilai Kekayaan Intelektual

-

2. Metode Penelitian

Metode peneitian yang dipergunakan dalam tulisan ini adalah dengan menggunakan penelitian hukum normatif dengan mempergunakan pendekatan perundang-undangan (statue approach) 12 dan pendekatan konsep (conceptual approach), serta kajian dari beberapa literatur kepustakaan. Pengkajian perundang-undangan yang digunakan yakni lebih dalam mengkaji ketentuan yang terkait dengan merek sebagai jaminan perbankan yang ada dalam Undang-Undang No. No. 20 Tahun 2016 tentang Merek dan Indikasi Geografis serta validitas valuasi terkait kekayaan intelektual mengacu standar penilaian untuk aset tak berwujud Indonesia yang mengacu pada International Valuation Standard.

-

3. Hasil dan Pembahasan

Salah satu faktor untuk mendukung hak atas merek sebagai jaminan adalah valuasi (penilaian) atas jaminan hak atas merek. Hambatan ini menjadi penyebab perbankan belum dapat menerima obyek jaminan HKI sebagai jaminan. Di Indonesia belum ada konsep yang jelas terkait penilaian aset HKI, lembaga penilai HKI dan konsep due diligence dari HKI khususnya hak atas merek. Ketidakjelasan ini akan menjadi ketiadaan kejelasan terhadap perlindungan terkait hukum jaminan di Indonesia.

Dalam dunia perbankan, sebuah kebijakan kredit harus menguraikan tanggung jawab atas penilaian dan harus mendefinisikan prosedur penaksiran standar dan formal, termasuk referensi untuk penilaian kembali terhadap proses pembaruan atau perpanjangan kredit. 13 Jenis dan batasan yang diterima mengenai jumlah penilaian harus diuraikan untuk tiap jenis fasilitas kredit. Keadaan yang membutuhkan penilaian oleh penilai independen yang berkualifikasi juga harus dijelaskan. Rasio

jumlah pinjaman terhadap nilai taksiran untuk proyek dan jaminan, serta metode penilaian dan perbedaan antara berbagai jenis instrumen pinjaman juga harus rinci.14 Menurut WIPO Valuation atau Valuasi adalah15 “The process of identifyingand measuring financial benefit of on asset”. Valuasi terhadap HKI sebagai intangible asset adalah16 ‘a process to determine the monetary value of subject IP.”17 Valuasi biasanya bertujuan untuk sebagai alat untuk mencapai strategi dalam hal pengembangan, alokasi sumber daya, mengukur tingkat investasi agar mencapai kebutuhan optimal.18 Biasanya valuasi ini digunakan untuk kegiatan bisnis seperti: akuisisi, merger, jaminan investasi, menentukan royalti, laporan pajak, membeli atau menjual HKI, lisensi HKI, waralaba HKI dan sebagainya.

Menurut Rudi M. Safrudin, tujuan pemilik perusahaan atau pemilik HKI yang melakukan penilaian merek selama ini di Indonesia, adalah:19

-

1. Penilaian Merek Secara langsung: a. Transaksi pengalihan merek, b.Tujuan tax planning nilai mereknya secara langsung. Misalnya: mengalihkan merek ke perusahaan afiliasi, untuk menghasilkan penilaian terkait nilai mereknya. c. Restrukturisasi, ingin dilakukan penilaian merekuntuk dapat diperoleh nilainya.

-

2. Penilaian Merek secara tidak langsung: Penilaian merek untuk laporan keuangan: Akuisisi pengendali sesuai dengan PSAK (Pedoman Standar Akuntansi) harus dikonsolidasi pada perusahaaan pengendali, dalam hal ini terdapat purchase price alocation (alokasi harga beli), dari sini diperoleh nilainya.

Hasilnya aset yang berwujud dan tidak berwujud, terdiri dari: property, bangunan, rumah dinas dan sebagainya, juga dilakukan identifikasi intangible assetnya: merek, paten dan sebaginya. Sisanya adalah good will. Ini penilaian yang tidak langsung untuk penilaian keuangan penilaian aset yang tangible dan intangible asset. Penilaian ini tidak langsung menilai mereknya saja. Sementara ini penilaian merek yang dilakukan dengan kepentingan sebagai jaminan belum pernah dilakukan.

Subyek yang dinilai dalam penilaian merek, adalah:

-

1. Perusahaan yang memiliki produk merek yang sudah terbukti.

-

2. Perusahaan yang melakukan corporate action (aksi korporasi), yakni melakukan akuisisi saham sehingga menjadi pemegang saham pengendali, dan nilai merek tersebut dalam laporan keuangan perlu dikonsolidasikan.

Berkaitan tentang Validitas penilaian, sebenarnya Indonesia sudah ada standar penilaian untuk aset tak berwujud. Selain itu Asosiasi MAPPI (Masyarakat Profesi Penilai Indonesia) dan standar penilaian Indonesia yang mengacu pada International Valuation Standard.20

Secara ilmiah Penilaian yang dilakukan, adalah:

-

1. Realibility (Realibilitas), penilaian dengan mengacu pada standar.

Penilai melakukan penilaian berdasarkan standar. Mengacu kepada standar secara lokal dan internasional. Diawasi oleh Dewan Penilai dari asosiasi. Dari pemerintah oleh Departemen Keuangan, P2PK (Pusat Pembinaan Profesi Keuangan): Penilai, Akuntan, Aktuaris (penilai dalam asuransi, untuk menilai cadangan untuk mengcover dan sebaginya).

Penilai untuk perusahaan Terbuka (Tbk.) diawasi oleh OJK (pasar modal). Dan memiliki standarnya sendiri yaitu: Standar Penilaian untuk penilaian perusahaan terbuka.

-

2. Validity (validitas), proses penilaian dengan menguji. Benar apa tidak nilainya dari laporan penilai.

Apakah sudah ada transaksinya yang dinilai sebesar itu. Dalam menilai perusahaan validitas itu terbatas pemilaiannya. Apakah ada transasksinya. Menurut riset, bahwa sebuah perusahaan rata-rata memilki 20-30 % intangible asset.

Indonesia membutuhkan riset dari lembaga akademik atau pemerintah, bahwa penilaian transaksi tersebut sudah sesuai dengan penilaian independen. Riset ini terkait keakuratan nilai dan independensi dalam penilaian.

Setelah uraian diatas tentang tujuan melakukan penilaian merek, dan subyek-subyek merek yang selama ini dinilai di Indonesia, berikut ini beberapa syarat-syarat yang dianalisia oleh penilai, apabila merek menjadi jaminan. Beberapa syarat tersebut adalah:

-

1. Merek tersebut dapat dinilai secara ekonomis;

-

2. Merek memiliki pendapatan historis yang ada track record nya;

-

3. Apakah merek tersebut memiliki ketergantungan aset lain terkait HKI dalam bisnis;

-

4. Sudah terdaftar di Kemenkumham, sehingga dapat dialihkan;

-

5. Jangka waktu masih berlaku.

Perbankan dalam menyalurkan kreditnya selalu berpegang pada prinsip kehati-hatian dan prinsip kepercayaan. Secara implisit dalam melakukan analisa terkait kredit yang disalurkan perbankan, salah satu yang dianalisa adalah jaminan. Hal tersebut dapat diketahui dalam Prinsip 5 C (Character, Capacity, Condition of Economuy dan Collateral), pihak perbankan menilai, bahwa Collateral merupakan the last resort. Collateral mempunyai fungsi penting saat debitur mengalami wanprestasi. Analisa yang lainnya, yakni analisa Prinsip 5 P (Party, Purpose, Payment, Profitability dan Protection), dalam hal

ini pihak perbankan menekankan Protection, yaitu jaminan dari pihak debitur menjadi hal yang penting untuk diperhatikan. Hal ini berkenaan dengan mengantisipasi hal-hal yang tidak diinginkan terjadi pada masa yang akan datang. Demikian pula pada Prinsip 3 R (Returns, Repayment, dan Risk bearing ability). Pada prinsip ini pihak perbankan juga menganalisa kemampuan debitur dalam menanggung risiko terhadap peristiwa-peristiwa yang di luar prediksi kreditur dan debitur.

Dengan memperhatikan beberapa prinsip yang harus dilakukan oleh pihak perbankan, adanya suatu jaminan yang layak menjadi faktor yang penting diperhatikan dalam penyaluran kredit dari pihak perbankan atau kreditur. Menurut penulis, untuk dapat menilai suatu jaminan yang feasible (layak) sebagai jaminan bagi pihak perbankan, secara umum jaminan tersebut harus memenuhi syarat-syarat sebagai berikut:

-

1. Availability (keberadaan jaminan dari segi wujudnya dan dokumen yang mendukung);

-

2. Compatibility (kelayakan dari segi nilai jaminan dengan pinjaman (loan covering);

-

3. Executability (dapat untuk dialihkan kepada pihak lain dan jangka waktu atas jaminan masih berlaku);

Berkenaan dengan jaminan yang layak berupa HKI, dalam hal ini hak atas merek harus pula diperhatikan syarat-syarat sebagai berikut:

-

1. Availability (keberadaannya);

-

a. Eksistensi hak atas merek, demikian pula HKI yang lainnya, merupakan benda bergerak yang tidak berwujud (immateriil). Dalam hukum jaminan merupakan jaminan khusus yang keberadaannya karena diperjanjikan, sesuai dengan Pasal 1150 dan Pasal 1162 KUH Perdata. Sementara ini, pengaturan dalam UUJF diatur obyek fidusia salah satunya adalah benda bergerak tidak berwujud, maka HKI termasuk hak atas merek termasuk dalam obyek fidusia.

-

b. Eksistensi keberadaan hak atas merek (HKI) dibuktikan dengan adanya dokumen yang mendukung. Berdasarkan Pasal 25 ayat (1) Undang-undang No. 20 Tahun 2016 tentang Merek dan Indikasi Geografis ditentukan, bahwa Sertifikat merek diterbitkan oleh Menteri sejak merek tersebut terdaftar. Jadi, dokumen berupa sertifikat yang diterbitkan oleh Menteri sebagai bukti dokumen hak atas merek.

-

2. Compatibility (kelayakan dari segi nilai jaminan dibandingkan dengan pinjaman atau loan covering);

Jaminan, sesuai dengan fungsinya, yakni memberikan perlindungan terhadap pihak kreditur atau pihak perbankan, mempunyai nilai secara ekonomis yang dapat menutupi risiko perbankan dalam jumlah tertentu yang timbul dari wanprestasi yang dilakukan oleh pihak debitur. Artinya, bahwa nilai jaminan hak atas merek (HKI) yang diberikan oleh debitur, apakah sebanding dengan nilai risiko yang timbul akibat wanprestasi dari debitur. Dengan kata lain, bahwa nilai risiko yang timbul di kemudian hari sebanding dengan nilai jaminan yang dijadikan jaminan pada pihak perbankan.

Income Approach merupakan pendekatan pendapatan digunakan untuk menentukan nilai aset tak berwujud. Penilai menghitung estimasi sejauh mana merek menghasilkan pendapatan. Metode yang digunakan adalah Metode Penghematan Royalti (Relief-From-Royalty Method/Royalty Savings Method), yaitu metode dengan mengkapitalisasi penghematan nilai yang diperoleh dari hipotesis pembayaran

royalti dengan cara memiliki atau menyewa. Pendekatan dan metode tersebut merupakan standar penilaian dari International Valuation Standard.

Badan yang melakukan penilaian terhadap HKI khususnya hak atas merek, saat ini dilakukan oleh Penilai yang ditunjuk oleh Kementerian Keuangan. Kedepannya, agar lebih mengkhusus dan independen, sebaiknya dibentuk badan penilai jaminan khusus untuk HKI dibawah Ditjen KI-Kemenkumham. Hal ini untuk menjaga tingkat kepercayaan masyarakat atau pasar terhadap nilai produk terkait merek yang dijaminkan.

Apabila hak atas merek yang dijaminkan tersebut memiliki ketergantungan aset lain terkait HKI dalam bisnis, misalnya dalam produk yang dihasilkan sangat tergantung atau melekat HKI lainnya. Seperti halnya, rahasia dagang atau paten, maka pihak perbankan meminta pula jaminan rahasia dagang atau paten tersebut selain hak tas merek. Hal ini berkaitan dengan sisi marketable dari jaminan tersebut jika dialihkna kepada pihak lain. Penulis memahami, bahwa apabila merek dijadikan jaminan, harus dilihat apakah merek yang dijaminkan tersebut mempunyai ketergantungan atau tidak dengan HKI yang lainnya. Jadi, pihak perbankan atau kreditur melakukan pengikatan jaminan terhadap merek sekaligus dengan rahasia dagang, merek dengan paten, dan merek dengan desain industri dan sebagainya.

-

3. Executability (dapat dialihkan); Artinya, jaminan dapat dialihkan dan jangka waktu dari jaminan masih berlaku. Jaminan yang dimaksud sudah terdaftar di Kemenkumham, sehingga dapat dialihkan.

Hak atas merek (HKI) masuk dalam ranah hukum benda (bagian hukum perdata), sehingga mempunyai asas-asas yang sama dimiliki oleh benda yang lainnya. Beberapa asas tersebut, antara lain: asas sistem tertutup, asas droit de suite, asas publisitas, asas spesialitas, asas totalitas, asas accessie, asas pemisahan horizontal, asas dapat diserahkan, asas perlindungan, asas absolut dan hak kepemilikan mengandung wewenang untuk menyerahkan benda.

Menurut Rudi M. Safrudin bahwa ada beberapa hambatan dalam melakukan penilaian di Indonesia, yaitu:

-

1. Ketersediaan data; (Indonesia belum mempunyai data-data terkait HKI, biasanya memakai referensi data dari Amerika).21

-

2. Melakukan estimasi penilaian;

-

3. Tingkat risiko;

-

4. Jangka waktu;

Dari segi sumber daya manusia terkait penilai di Indonesai dibutuhkan persyaratan keahlian, khusus penilaian bisnis untuk merek. Di Indonesia, Penilai disyaratkan untuk disertifikasi oleh MAPPI, selanjutnya penilai harus memiliki ijin dari Kementerian Keuangan. Dari segi Pendidikan, ditetapkan jenjang pendidikan

penilai, yaitu: PDP (Pendidikan Dasar Penilaian), PLP (Pendidikan Lanjutan Penilaian), dan Ujian tertulis serta Ujian Lisan. Setelah lulus sebagai penilai, maka penilai tersebut mempunyai predikat sebagai Penilai Bersertifikat. Selanjutnya, penilai mengajukan ijin ke Kementerian Keuangan. Setelah bersertifikat, penilai tersebut setiap tahun harus mendapatkan minimum 30 CBT, selanjutnya ada lagi Pendidikan Penilaian Berkelanjutan (PPL).

Meskipun hak atas merek (HKI) di Indonesia belum dapat diterima oleh perbankan sebagai jaminan, akan tetapi telah banyak praktik permintaan penilaian HKI dari perusahaan. Selanjutnya, pertanyaan yang mengemuka adalah mengapa penilaian atau valuasi terhadap HKI dilkukan, atau apa alasan-alasana penilaian HKI dilakukan oleh perusahaan? Banyak motif yang menyebabkan dilakukannya valuasi terhadap HKI. Pemicu valuasi tersebut mengacu pada alasan penilaian, seperti disebutkan dalam tabel berikut.

Tabel 1

Faktor-faktor Penyebab dilakukan Valuasi HKI

C∣nM∙ncaUσn Valuaiion trigger

Lieanaing of IP assets, franchising Sala or purchase of IP assets

Transaction M&A divestures spin-offs

Joint venture or strategic alliance Donation of IP assets

Enforeemertt of IP rights Caleuiabon of damages when IP right a infringed Investment in R&O

Internal use Internal management of IP assets

Strategic financing and/or raising equlty∕cβp∣1al Investor relations

Financial reporting

Other purposes Bankruplcy hquidetron

Optimizing taxation Insurance of IP assets

Sumber: WIPO IP Panorama 11 E-Learning22

Praktik di Indonesia, pihak perusahaan melakukan penilaian atas HKI yang dimilikinya, oleh karen alasan transaction, internal use dan other purposes. Penilaian yang dilakukan selama ini oleh profesi penilai yang melakukan profesinya, adalah berdasarkan Kode Etik Penilai Indonesai (KEPI) dan Standar Penilaian Indonesia SPI). Berdasarkan Peraturan Menteri Keuangan Nomor 101/PMK.01/2014 tentang Penilai Publik, bahwa definisi penilaian adalah proses pekerjaan untuik memberikan opini tertulis atas nilai ekonomi suatu obyek penilaian sesuai dengan Standar Penilaian Indonesia (pedoman dasar yang wajib dipatuhi oleh penilai dalam melakukan penilaian).23

Dari perspektif penilai, hak atas merek sebagai bagian dari HKI merupakan Intangible asset atau aset tak berwujud. Adapun ciri-ciri dari aset benda tak berwujud, adalah: tidak ada unsur fisik, adanya hak hibah dan/atau memberikan hak istimewa (hak

paten, merek), memberikan keunggulan kompetitif (teknologi bukan paten), komponen yang diperlukan untuk kelangsungan hidup, dan umumnya tidak dikenal di neraca.

Ruky dan Rudi mengemukakan, bahwa Attribut Asset Tak Berwujud tersebut haruslah mempunyai kriteria, sebagai berikut: 1. tunduk pada identifikasi khusus dan deskripsi yang dapat dikenali. 2. tunduk pada keberadaan dan perlindungan hukum. 3. tunduk pada hak kepemilikan pribadi, dan kepemilikan pribadi ini harus dapat dialihkan secara hukum. 4. ditunjukkan oleh beberapa bukti keberadaan yang nyata. 5. diciptakan atau telah ada pada waktu yang dapat diidentifikasi atau sebagai hasil dari peristiwa yang dapat diidentifikasi. 6. tunduk pada pemusnahan atau penghentian eksistensi pada waktu yang dapat diidentifikasi atau sebagai akibat dari peristiwa yang dapat diidentifikasi. 7. dijelaskan oleh hak legal tertentu. 8. diakui untuk tujuan akuntansi, perpajakan, atau hukum (misalnya, PSAK FASB No. 141R atau Bagian IRC 197).

Selanjutnya aset dapat dikenal jika itu adalah:

-

1. Separable (dapat dipisahkan): dapat dipisahkan atau dibagi dari entitas dan dijual, dipindahkan, dilisensikan, atau dipertukarkan secara langsung atau bersama-sama dengan kontrak, aset, atau kewajiban yang dapat diidentifikasi terlepas dari apakah entitas bermaksud untuk melakukannya atau tidak;

-

2. Muncul dari hak hukum kontrak atau hak legal, terlepas dari apakah hak dapat dialihkan atau dipisahkan dari entitas atau dari hak dan kewajiban lain. 24

Sejalan dengan hal tersebut, apabila menilai merek untuk dijaminkan, ada dua hal yang harus dipenuhi:

-

1. Merek tersebut harus memiliki manfaat ekonomi.

-

2. Harus terdaftar dan ada perlindungan hukumnya.

Dipastikan jangka waktu merek tersebut, apakah sudah diperpanjang jika sudah lewat jangka waktunya. Dilihat dokumentasi pendukungnya, apakah sudah didaftarkan dan sudah dilakukan pembayaran biaya perpanjangan. Pernah terjadi kasus yang terkait dengan Paten. Perusahaan lupa memperpanjang patennya, hal ini disebabakan perusahaan mempunyai banyak paten. Sehingga perlindungan hukum bagi paten yang dimiliki perusahaan tersebut sudah tidak ada lagi (berakhir).

Merek juga ada hubungan dengan persepsi pelanggan. Sejauh mana merek tersebut dikenal oleh pelanggan, dengan adanya merek pelanggan bisa membedakan parameter produk (kualitas, rasa dan lain-lain). Iklan yang dilakukan oleh pemilik merek adalah cost. Perusahaan yang membuat promosi atas mereknya dalam pembukuan akan tercatat pada cost. Hal ini bukan merupakan nilai dari merek. Meskipun menginvestasikan banyak untuk merek dalam bentuk promosi dan sebagainya, tidak bisa dicatat sebagai value dari merek. Value bukan cost, artinya sejauh mana merek memberikan manfaat bagi perusahaan. Jadi promosi bisa jadi cost nya besar akan tetapi tidak linier dengan nilai atau manfaat merek. Bahkan sebaliknya,

dengan biaya promosi kecil akan tetapi manfaat dari merek yang diperoleh besar. Merek yang bagus pasti lebih tinggi manfaat ekonominya daripada biaya yang timbul untuk promosinya.

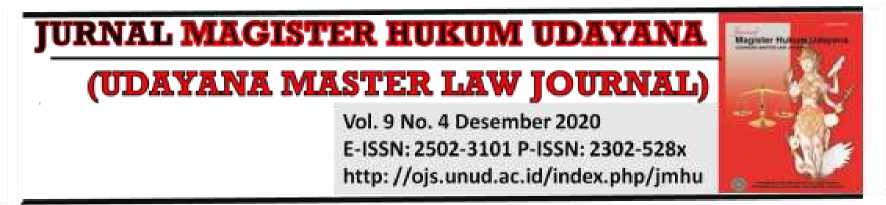

Gambar 1 Diagram Alur Definisi Intangible Asset (Aset Tidak Berwujud)

Sumber: KJPP RSR, KPMG’s Jordan G. Lemm, ASA, 200925

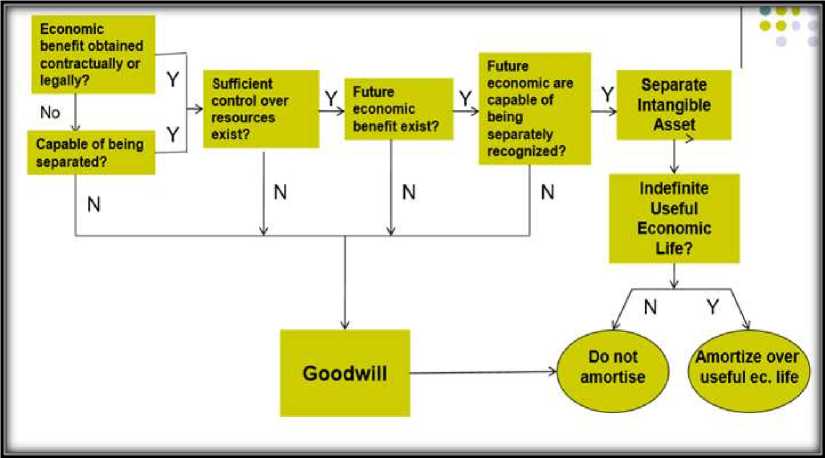

Dikenal dalam dunia penilaian, bahwa terdapat beberapa aset tidak berwujud, diantaranya:

-

a. Marketing Based;

-

b. Technology Based;

-

c. Customer Based;

-

d. Contract Based; dan

-

e. Artistic Based.

-

25 Saiful M. Ruky dan Rudi M. Safrudin, Op. Cit.., h. 7

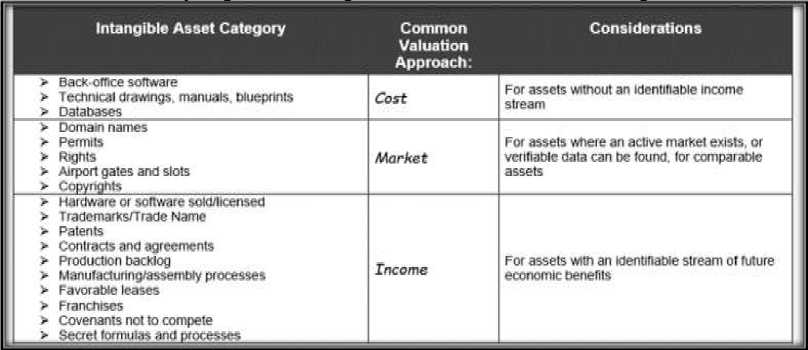

Berikut gambar terkait contoh-contoh aset tidak berwujud berdasarkan kategori.

Gambar 2 Intangible Assets berdasarkan Kategori

Sumber: Saiful M. Ruky dan Rudi M. Safrudin26

Menurut Willamette Management Associates,27 HKI adalah kategori khusus dari aset tak berwujud. HKI memanifestasikan semua keberadaan hukum dan atribut ekonomi dari aset tak berwujud lainnya. Karena status istimewanya, HKI diberikan pengakuan dan perlindungan hukum khusus.28 Tidak seperti aset tak berwujud lainnya yang mungkin tercipta dalam kegiatan operasi bisnis biasa, sedangkan HKI diciptakan oleh aktivitas intelektual dan atau inspirasional manusia. Aktivitas semacam itu (meski tidak selalu direncanakan) bersifat spesifik dan sadar. Kreativitas semacam itu dapat dikaitkan dengan aktivitas individu yang teridentifikasi dan spesifik. Karena proses pembuatan unik ini, HKI umumnya terdaftar dan dilindungi oleh undang-undang.

Disamping melakukan penilaian atas HKI atau hak atas merek, sangat penting untuk dilakukan uji tuntas (due diligence) atas HKI yang akan dinilai. Adapun kegiatan dalam Uji Tuntas HKI secara umum,29 adalah:

-

• Melakukan wawancara awal: Proposisi nilai, berarti memonetisasi: teknis, operasional, marketing dan lain-lain.

-

• Menganalisis perkembangan atau tren secara historis dari HKI.

-

• Memahami HKI: Sifat teknisnya, Keunggulan kompetitif yang berkelanjutan (nilai unik, hambatan masuk, sumber keuangan), Realisasi fungsional, Risiko pelanggaran (seberapa mudahnya pelanggaran, untuk mendeteksi dan dan kemampuan pemiliknya untuk bertahan dalam proses pengadilan),

Pertumbuhan ekonomi (membandungkan dengan sejarah HKI sejenis, undang-undang dan kontrak).

-

• Memverifikasi kepemilikan IP: - Hak mengalihkan, royalty, Opsi dan waran (efek dilutif dan acretive) dan lainnya.

-

• Menugaskan penasihat independen: Administrasi terkait HKI nya, Semua kontrak penting yang dilakukan, Seberapa mudah merancang, Di bawah hak-hak atau digunakan untuk menciptakan - Administrasi kontrak: Pelaporan, pembayaran berkala dan pengiriman uang, verifikasi penggunaan lisensi sesuai kontrak.

-

• Peninjauan kembali sejarah penegakan hukum dan kemampuan: Sejarah penegakan HKI - Insentif untuk membela pelanggaran - Sumber daya untuk menangani biaya litigasi - Siapa pelanggarnya.

-

• Melakukan analisis pasar – Bagaimana status dari keadaan industri saat ini -Seberapa besar? Apakah itu tumbuh/menyusut? - Bagaimana persaingan industri yang ada? - Seberapa besar pesaingnya? Kekuatan pasar apa yang dimiliki? - Bagaimana produk melawan produk pesaing - Penyerapan pasar? Bagaimana pasar akan mengadopsi teknologi - Penerimaan pasar? Berapa banyak market shareyang akan dicapai HKI pada industri yang

bersangkutan?

-

• Evaluasi dan pengaturan lingkungan.

Due diligence merupakan salah satu kegiatan Penilai yang membutuhkan kecermatan dan keahlian, serta kompetensi dalam mendapatkan data dan menganalisis data. Penilaian bisnis 30 memerlukan pendidikan khusus, pelatihan, keterampilan dan pengalaman. Penilai dan tim penugasan penilaian profesional harus memilik kualifikasi, kompetensi, dan keahlian sesuai dengan spesialisasi industri yang terkait dengan obyek penilaian.

Indonesia telah mempunyai Kode Etik Penilaian Indonesia (KEPI) dan Standar Penilaian Indonesia (SPI) Edisi VI-2015 yang merupakan penyempurnaan dari KEPI dan SPI 2013, merujuk kepada International Valuation Standards 2013, serta menggunakan referensi dari standar-standar penilaian lainnya di dunia, yang disesuaikan dengan kebutuhan dan kondisi penilaian di Indonesia

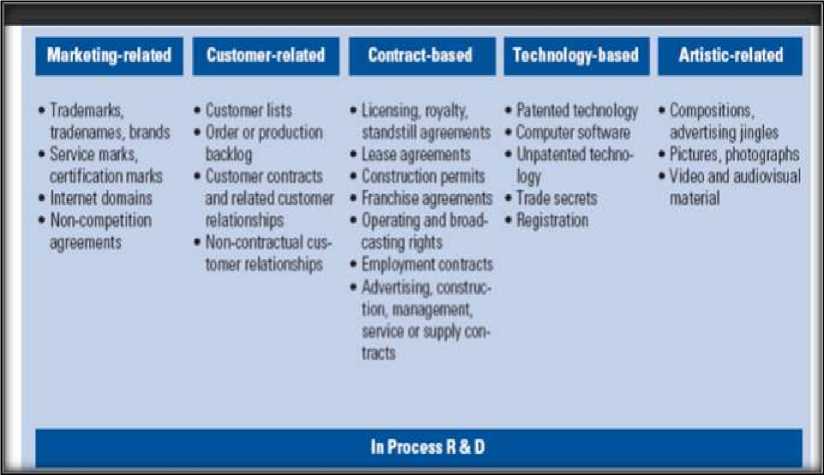

Dalam praktik dikenal adanya Approaches (Pendekatan) dan Methods (Metode) dalam penilaian (valuasi) Aset tidak berwujud. Berdasarkan Standar Penilaian Indonesia 320 (SPI 320), adapun Approaches (Pendekatan) dalam valuasi ada 3 (tiga),31 yaitu:

-

1. Market Approach;

Nilai dari aset tak berwujud ditentukan dengan mengacu kepada aktivitas pasar, misalnya transaksi penawaran yang melibatkan aset yang identik atau sejenis. Ketika data harga atau multiple penilaian tersedia, seringkali diperlukan penyesuaian, sehingga merefleksikan perbedaan antara subyek aset yang dinilai dengan data pasar dari suatu transaksi.

Apabila merek tersebut pernah diperjualbelikan atau pernah ada royalty yang pernah dibayarkan, bisa memanfaatkan data-data yang ada tersebut untuk menilai merek. Jika suatu merek sudah ada transaksinya, misalnya dibeli seharga Rp. 10 milyar, data ini bisa dijadikan data. Tapi biasanya hal ini tidak tersedia, jadi caranya dengan melihat perbandingan antara satu merek dengan merek yang lain. Akan tetapi pendekatan ini jarang digunakan.

-

2. Income Approach;

Pendekatan pendapatan digunakan untuk menentukan nilai aset tak berwujud, dengan cara mendiskonto dan/atau mengkapitalisasikan pendapatan, arus kas, atau penghematan biaya baik secara aktual atau hipotesis yang akan dihasilkan oleh aset tak berwujud yang menjadi obyek penilaian dengan menggunakan tingkat diskonto dan atau kapitalisasi tertentu. Penilai menghitung estimasi sejauh mana merek menghasilkan pendapatan.

Salah satu metode yang sering dipergunakan di Indonesai dalam pendekatan penilaian adalah Metode Penghematan Royalti (Relief-From-Royalty Method/RoyaltySavings Method). Metode ini dipergunakan untuk menghasilkan nilai aset tak berwujud dengan mengkapitalisasi penghematan nilai yang diperoleh dari hipotesis pembayaran royalti dengan cara memiliki atau menyewa.

-

3. Cost Approach;

Pendekatan biaya yang penggunaannya dengan ketentuan sebagi berikut:

-

• Penilai dilarang menggunakan pendekatan biaya untuk menilai aset tak berwujud yang potensi layanannya tidak setara dengan harga perolehan, seperti biaya pengembangan merek atau judul penerbitan yang sulit untuk ditentukan.

-

• Menilai proyek pengembangan aset tak berwujud yang berlangsung bertahun-tahun dan tidak memberikan kontribusi positif pada pendapatan perusahaan.

Pendekatan ini juga jarang dilakukan karena nilainya jauh lebih tinggi atau jauh lebih rendah.32 Paling umum pendekatan yang digunakan untuk menilai merek adalah Income approach.

Pendekatan diatas dipergunakan setelah mengidentifikasi mereknya terlebih dahulu. Sebelumnya dilihat dahulu, apakah mereknya (produk dengan merek tersebut) sudah pernah ”dijual” di pasaran dan sebagainya. Jika diperoleh historisnya, maka langsung mempergunakan income approach. Di Indonesia, Market approach jarang dipergunakan karena datanya (data riset) tidak ada, jika di luar negeri memungkinkan dilakukan, karena data riset sudah tersedia. Dalam pendekatan ini dibutuhkan data-data maupun riset terdahulu yang berkaitan dengan merek.

Penyesuaian data merek pembanding dengan merek yang akan dilakukan penilaian sangat penting dilakukan. Rudi M. Safrudin menambahkan, bahwa misalnya saja ditinjau tempat beredarnya atau market place dari merek tersebut. Apakah mereknya nasional, ataukah merek regional dan sebagainya. Misalnya, merek rokok Jambu Bol tidak beredar di Bali. Melainkan beredarnya di Jawa tengah. Sementara yang ada, transaksi A Mild beredar secara nasional. Disinilah perlu dilakukan penyesuaian-penyesuaian terlebih dahulu dalam melakukan penilaian.

Dalam hal menilai merek, penilai tergantung pada data yang ada. Misalnya, sebuah perusahaan mempunyai merek, perusahaan tersebut tidak perlu membayar royalty dari penggunaan merek itu. Sehingga ada penghematan biaya royalty. Sebaliknya jika tidak mempunyai merek, maka perusahaan tersebut harus membayar royalty.

Data yang dibutuhkan untuk penilaian merek, menurut Rudi M. Safrudin, adalah:

-

a. Merek memiliki nilai apabila ada pendapatan.

Perlu melakukan estimasi berapa jumlah pendapatan yang dihasilkan dari merek tersebut. Dilihat historisnya, berapa penjualan, berapa volumenya, berapa harganya, pelanggannya siapa. Setelah diperoleh data tersebut, kemudian diproyeksikan berapa jumlah pendapatan yang bisa diperoleh. Karena dasarnya adalah cash flow di depan.

-

b. Berapa sisa umur merek tersebut.

Intangible asset memiliki umur yang terbatas kecuali merek. Tidak semua merek mempunyai umur yang “tidak dapat ditentukan”. Mc Donald dan Walts Disney keberadaanya dari dahulu sampai sekarang masih eksis, sehingga tidak dapat menentukan umurnya (unidentified). Sehingga diasumsikan merek tersebut akan ada terus.

Tidak seperti paten dan kekayaan intelektual lainnya ada batas umurnya. Disamping itu, dilihat apakah mereknya ada historisnya. Misalnya, penilaian merek pada obat. Dalam praktik, ternyata obat tersebut macam macam umurnya. Ada yang sudah puluhan tahun umurnya, karena obatnya bagus. Ada juga yang umurnya beberapa tahun sudah “mati”. Oleh karena, obatnya tidak diproduksi lagi sehingga mereknya pun juga “mati”. Penilaian ini dengan cara menganalisis bagaimana historis merek tersebut dan bagaimana tren penjualannnya.

Jadi, dilihat dari proyeksi pendapatannya dan umurnya, seperti misalnya nila merek Aqua, dapat dinilai unidentified, seolah-olah diperpanjang terus. Sedangkan untuk merek-merek yang ada di pinggir jalan, dicari berapa umurnya terlebih dahulu, selanjutnya dilihat perbandingannya dengan merek yang lain. Rata-rata merek-merek yang sejenis berapa umurnya. Selanjutnya dicari data untuk industri yang sejenis. Dari hal ini biasanya mendapatkan revenue dari merek berapa persen dari pendapatan. Merek biasanya royaltynya dihubungkan dengan penjualan. Biasanya ditentukan rata-

rata sebesar 3-5 % Tergantung juga laba operasi perusahaan, kalau diterjemahkan biasanya sekitar 25 %

Kalau data dari perusahaan tersebut tidak ada, penilai mencari atau membeli database dengan merek lain yang sejenis, selanjutnya dianalis, untuk merek dengan scope seperti ini berapa besar royalty yang diperoleh. Dari analisa ini diperoleh penghematan royaltynya, selanjutnya dikalikan dengan umur merek tersebut.

Jika merek tersebut baru, maka dicari data berapa banyak perusahaan tersebut menghasilkan merek. Selanjutnya dicari rata-rata pendapatan dengan merek ini. Misalnya umur merek 10 tahun, dikalikan dengan pendapatan selanjutnya dikalikan dengan proyeksi pasar 3%. Jumlah ini sebenarnya dibayarkan ke pajak, artinya jumlah ini menjadi penghematan pajak perusahaan. Cash flow pembayaran pajak tersebut di discountkan, lalu di present value kan.

Discount rate untuk intangible asset termasuk merek lebih tinggi dibandingkan dengan bisnis. Kalau jika bisnis terjadi sesuatu hal yang berisiko, masih ada asetnya yang bisa dijual yang menjadi jaminan. Tetapi jika intangible assets, apabila terjadi sesuatu, akan benar-benar “hilang.”

Discount rate untuk jaminan yang tanpa risiko, biasanya mengambil patokan dari suku bunga pemerintah atau Surat Utang Negara. Discount rate senilai 6% dalam melakukan present value. Akan tetapi kalau Discount rate untuk bisnis berkisar 13-15% dan untuk merek discount rate nya lebih tinggi lagi minimum sebesar 17%. Merek mempunyai risiko yang tinggi, sehingga discount rate nya juga tinggi. Risiko tersebut dimaksudkan sejauh mana aset itu bisa dijadikan liquid untuk menghasilkan pendapatan. Kalau cash langsung liquid. Jika obyek jaminan tersebut tanpa risiko, maka discount rate nya 0%. Untuk piutang juga ada risikonya, tergantung macam piutangnya dan lama waktunya. Akan tetapi masih lebih tinggi dari cash. Kalau piutang lancar ada masih risikonya. Aset tetap juga mempunyai risiko, ada juga discount rate nya.

Merek yang masuk dalam intangible asset paling tinggi discount rate nya. Discount rate nya yang paling besar adalah good will (sisa intangible asset yang tidak teridentifikasi) yakni diatas 20%

Merek pada saat didaftarkan tidak dicatat dalam buku neraca, tetapi pada saat diakuisisi perusahaan, tercatat dalam perkiraan accounting bernama purchase price allocation. Hal ini harus dijustifikasi dan dijelaskan dengan rinci discount ratenya. Selama ini nilai merek tidak masuk ke dalam aktiva neraca, jika merek dari dalam atau merek sendiri. Menurut aturan akuntansi, karena belum ada bukti nilainya (terkait hal ini ada PSAKnya). Merek yang dibeli dari luar perusahaan bisa dimunculkan dalam laporan keuangan.33

Gambar 3 Approaches (Pendekatan) dan Methods (Metode) dalam Melakukan Valuasi terhadap Intangible Assets

Sumber: Saiful M. Ruky dan Rudi M. Safrudin34

Dari gambar diatas, di Indonesia dalam hal menilai hak atas merek menerapkan pendekatan pendapatan (income approach), biasanya metode yang dipakai adalah Relief from Royalty Method. 35 Berdasarkan uraian di atas, penulis sependapat bahwa pendekatan pendapatan (income approach) dipakai sebagai acuan dalam penilaian jaminan hak atas merek oleh Badan Penilai Jaminan HKI yang independen di masa depan. Penilaiannya sejalan dengan yang telah ditetapkan oleh Kode Etik Penilai Indonesia dan Standar Penilaian Indonesia.36

Pendekatan pendapatan lebih “pas”, karena lebih praktis, hemat dan lebih aman. Dalam hal penilai menggunakan pendekatan pendapatan ini, maka penilai harus memperhatikan hal-hal sebagai berikut:

-

a. Nilai aset tak berwujud-hak atas merek, pendekatannya dengan cara mendiskonto dan atau mengkapitalisasikan pendapatan, arus kas, atau penghematan biaya baik secara aktual, atau hipotesis yang akan dihasilkan oleh aset tak berwujud-hak atas merek yang menjadi obyek penilaian dengan menggunakan tingkat diskonto dan atau kapitalisasi tertentu. Tingkat diskonto dan kapitalisasi yang diterapkan harus dijelaskan dalam laporan.

-

b. Penilai harus menggunakan informasi keuangan prospektif dari pihak manajemen. ekonomis dari obyek hak atas merek yang dinilai. Informasi tersebut digunakan menyusun estimasi aliran pendapatan. Selanjutnya, dilakukan penyesuaian atas informasi yang diperoleh tersebut.

-

c. Penilai melakukan analisis laporan keuangan yang diberikan oleh pemilik obyek penilaian, memperhatikan kondisi yang terjadi di masa yang akan datang atau

pertumbuhan prospektif obyek penilaian, memperhatikan periode penilaian dengan memperhatikan atau menyesuaikan dengan sisa manfaat obyek penilaian – hak atas merek.

-

d. Kapitalisasi dilakukan dengan tingkat diskonto.

-

e. Penilaian tidak hanya memperhatikan tren data historis, namun mempertimbangkan pula hal-hal sebagai berikut: Rasio keuangan, Marjin keuntungan, Pajak, Modal kerja dan belanja modal, serta tingkat pertumbuhan prospektif yang mencerminkan sisa masa manfaat dan keadaan perkembangan pasar.

Gambar 4

Pendekatan yang Umum Digunakan dalam Valuasi Intangible Assets

Sumber: Saiful M. Ruky dan Rudi M. Safrudin37

Dari gambar 4 diatas dapat diketahui, bahwa Trademark atau hak atas merek menggunakan pendekatan Income Approach (Pendekatan pendapatan), karena merek merupakan salah satu aset yang memiliki aliran manfaat ekonomi masa depan yang dapat diidentifikasi.

-

37 Saiful M. Ruky dan Rudi M. Safrudin, Op.Cit., h. 23

Tabel 2 Bagan Proses Penilaian

LINGKUP PENUGASAN

Identifikasi Pemberi Tugas & Pengguna Laporan

Penentuan Identifikasi Asumsi

Tujuan Penentuan Dasar Nilai Obyek angga &Kondisi

Penilaian Penilaian en a an Pembatas

IMPLEMENTASI

Data Makro Ekonomi dan Industri Data Perusahaan Data Perusahaan Pembanding

UJI TUNTAS PENILAIAN

Analisis Makro Ekonomi & Analisis Informasi Umum Analisis Penyesuaian Analisis Kewajaran

Industri Perusahaan Laporan Keuangan Proyeksi

PENDEKATAN PENILAIAN

Pendekatan Pasar Pendekatan Pendapatan Pendekatan Aset

REKONSILIASI INDIKASI NILAI DAN OPINI NILAI AKHIR

PELAPORAN PENILAIAN

Sumber: Kode Etik Penilaian Indonesia (KEPI) dan Standar Penilaian Indonesia (SPI) Edisi VI-201538

Tabel diatas mengilustrasikan Proses Penilaian Bisnis yang secara umum ditetapkan. Dalam memberikan kesimpulan atas nilai yang dihasilkan dapat saja tidak mengikuti setiap langkah dalam proses tersebut. Penilai akan mengambil langkah untuk meyakinkan bahwa semua sumber data dapat diandalkan dan layak untuk melaksanakan penilaian.

-

3.2. Penormaan Hak Atas Merek Sebagai Bagian Dari Hak Kekayaan Intelektual Sebagai Jaminan Kredit Perbankan

Dari pemaparan di atas terkait penilaian (valuation) aset tak berwujud khususnya HKI, Indonesia telah memiliki pengaturannya dalam Kode Etik Penilaian Indonesia (KEPI) dan Standar Penilaian Indonesia (SPI) Edisi VI-2015. Meskipun dalam praktik penilaian bisnis (terkait aset tak berwujud) kegunaannya, seperti: akuisisi dan penjualan, pengggabungan (merger), penilaian kepemilikan pemegang saham dan sejenisnya. Oleh karena belum adanya dukungan yuridis yang komprehensif dalam pengakuan hak atas merek menjadi jaminan fidusia pada perbankan, maka penggunaan penilaian aset tak berwujud belum pernah dilakukan dalam penilaian oleh penilai dalam penilaian jaminan untuk kredit pada perbankan.

Singapura sebagai negara tetangga yang terkenal sangat inovatif terkait bisnis. Demikian juga keseriusannya dalam permasalahan penilaian khusunya merek. Perdebatan penilaian merek terjadi di industri tertentu berbeda hasilnya dengan industri yang berbeda lainnya. Alasan utama perbedaan pendapat adalah: definisi aset merek, tanggal penilaian, pendekatan yang diadopsi, prakiraan keuangan, pendapatan yang dikaitkan dengan merek, biaya rata-rata tertimbang modal yang diterapkan, tingkat pertumbuhan, pajak dan inflasi dan masa manfaat yang diharapkan dari merek. Mengambil contoh dari merek Apple, sangat mungkin bagi satu penilai serius untuk menganggap bahwa dominasi Apple di ponsel pintar akan segera berakhir, volume dan margin akan mulai menurun, bahwa ada risiko yang lebih tinggi dan karena itu menurunkan pendapatan yang diharapkan, lebih dari hidup lebih pendek,

dengan biaya modal yang lebih tinggi. Hal ini cenderung menghasilkan valuasi merek yang lebih rendah.

Sebaliknya penilai lain mungkin akan mempercayai sebaliknya. Beberapa orang menganggap bahwa Apple akan beralih dari kekuatan ke kekuatan di jam tangan, televisi, keuangan dan industri otomotif dan percaya bahwa hal itu akan membentuk seluruh hidup dari generasi ke generasi. Hal ini jelas cenderung menghasilkan valuasi merek yang lebih tinggi.

Suatu berita yang memberikan harapan bagi pemilik HKI di dunia, bahwa saat ini telah ada standar penilaian merek global yang diterima secara luas (ISO 10668). Selain hal tersebut, Dewan Standar Penilaian Internasional telah menghasilkan standar yang lebih luas mengenai penilaian aset tak berwujud termasuk merek.

Secara kompetensi, keterampilan, keahlian serta pengalaman, Indonesia sudah siap apabila melakukan penilaian aset tak berwujud dalam bentuk obyek HKI khususnya hak atas merek. Hanya tinggal melakukan koordinasi dengan pihak terkait, misalnya OJK, Perbankan atau BAPEPAM, untuk menggali lebih lanjut berkenaan dengan penilaian HKI khususnya hak atas merek dengan peruntukan penilaian sebagai jaminan. Diperdalam aplikasi HKI sebagai jaminan, dari definisi, proses (pengumpulan dan pemilihan data, uji tuntas penilaian, dan pendekatan penilaian), risiko-risiko dan mitigasinya sampai dengan metode yang mengkhusus tentang HKI sebagai jaminan, tentunya terbentuk pengaturan penilaian yang sinkron dan harmonis. Sehingga pihak perbankan dan pihak yang terkait lebih confidence (percaya diri) dalam menerima HKI khususnya hak atas merek bisa diterima sebagai jaminan perbankan atau lembaga pembiayaan lainnya.

Pada bagian lain, muncul permasalahan terkait kelembagaan dari penilai terkait HKI tersebut. Apakah lembaga ini masih di bawah Kementerian Keuangan karena selama ini berhubungan dengan kepentingan terkait laporan keuangan dan sebagainya dari pemohon penilaian, ataukah dibentuk lembaga tersendiri yang berada di bawah kementerian tertentu, bukan kementerian keuangan?

Sehubungan dengan pengaturan terhadap Penilai di Indonesia, KJPP (Kantor Jasa Penilai Publik) adalah penilai yang sudah mendapatkan pengakuan secara legal dari pemerintah. 39 KJPP adalah badan usaha yang mendapat ijin dari pemerintah Kementerian Keuangan untuk melakukan penilaian dalam berbagai tujuan. Pengaturannya dalam KMK (Keputusan Menteri Keuangan) tentang hak dan kewajiban penilai. Akan halnya Indonesia belum mempunyai lembaga yang sah terkait penilaian yang berkaitan dengan business confidence. Berkaitan dengan penilai yang terkenal Price Watercooper, jikalau sudah perusahaan penilai tersebut memberikan penilaian, maka pasar akan positif atau sebaliknya negatif. Hal ini terkait dengan kepercayaan pasar. Sehingga ini yang dinamakan Single source of truth, artinya sumber kebenaran yang tunggal yang bisa kemudian memberikan kepercayaan kepada masyarakat. Ketika ada suatu institusi yang berwibawa yang memberikan penilaian biasanya pasar akan bereaksi positif juga. Dari sisi pelaku bisnis misalnya, bahkan

Jurnal Magister Hukum Udayana (Udayana Master Law Journal), Vol. 9 No. 4 Desember 2020, 767-795

ISSN: 1978-1520

pihak perbankan belum ada pengakuan, khususnya pengakuan oleh pelaku bisnis karena akurasinya atau metodenya sehingga kewibawaan yang lahir dari proses penilaian itu akan sangat mempengaruhi pasar. Seperti halnya juga lembaga pensertifikasi, kalau lembaga tertentu mengatakan “good”, orang akan berbondong-bondong menerima hal itu sebagai sesuatu yang baik.

Hemat penulis, lembaga penilaian tersebut datangnya dari dua pihak, yaitu:

-

1. Dibentuk resmi oleh pemerintah sendiri, hal ini terkait masalah trust. Kalau menunjukkan hasil kinerja yang bagus dari proses itu, maka masyarakat/pasar juga akan percaya. Kepercayaan tersebut timbul karena lembaga yang resmi. Karena keresmiannya itu yang menyebabkan orang percaya.

-

2. Tetapi kalau muncul dari masyarakat (bottom up) munculnya, tetapi karena kredibilitasnya yang menyebabkan bisa dipercaya. Biasanya ini yang dipercaya atau dipakai oleh masyarakat. Karena disini tidak terlihat adanya kepentingan.

Jadi otomatis akan memberikan penilaian yang obyektif terhadap suatu hal. Tetapi kalau ada dua, dari sektor pemerintah dan sektor swasta, hal ini lebih bagus karena masyarakat mendapatkan pembanding. Walaupun begitu, karena kepercayaan politik masyarakat Indonesia rendah, masyarakat akan cenderung memilih mempercayai lembaga yang muncul dari masyrakat. Artinya, masyarakat bisa berhitung. Kalau misalnya sisi lembaga non pemerintah nilainya sudah bisa masuk atau lembaga yang dari swasta (non pemerintah) tidak bisa mencapai standar, paling tidak memenuhi standar dari pemerintah.

Untuk lebih meningkatkan kepercayaan masyarakat serta kepastian hukum terutama pihak perbankan, perlu dibentuk sebuah lembaga khusus yang mendapatkan pengakuan dari pemerintah 40 dalam rangka melakukan penilaian atas kekayaan intelektual terutama terkait hak atas merek. Meskipun selama ini telah ada badan penilai yang telah dibentuk oleh Menteri Keuangan berdasarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 56/Pmk.01/2017 Tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 101/Pmk.01/2014 Tentang Penilai Publik.

Dari Permenkeu tersebut, pengaturan Penilai Publik telah diatur secara lengkap dan komprehensif, serta terus dilakukan penyempurnan-penyempurnaan. Dari Permenkeu ini yang berhubungan dengan Penilaian jaminan HKI, diantaranya:

Pasal 5

-

(1) Bidang jasa Penilaian meliputi:

-

c. Penilaian Bisnis; dan

-

(4) Bidang jasa Penilaian Bisnis sebagaimana dimaksud pada ayat 1 huruf c meliputi Penilaian:

-

e. aset takberwujud;

Pasal 6

-

(1) Izin menjadi Penilai Publik diberikan oleh Menteri.

-

(2) Pemberian izin sebagaimana dimaksud pada ayat (1) ditetapkan dengan Keputusan Menteri.

-

(4) Izin Penilai Publik sebagaimana dimaksud pada ayat (1) diklasifikasikan dalam bidang jasa:

-

c. Penilaian Bisnis; atau

Pasal 9 ayat (1)

Untuk mendapatkan izin Penilai Publik, Penilai beregister mengajukan permohonan secara tertulis kepada Sekretaris Jenderal u.p. Kepala Pusat dengan memenuhi persyaratan

Pasal 5 dan Pasal 6 dapat dipakai sebagai acuan dalam UU Merek dan Indikasi Geografis, sedangkan Pasal 9 dipakai acuan untuk pengaturan dalam Peraturan Menteri. Penormaan lembaga ini dicantumkan dalam perubahan Undang-undang No. 16 Tahun 2016 tentang Merek dan Indikasi Geografis.

Sebelumnya dalam UU Merek dan IG belum ada penormaannya, sehingga penormaan tersebut menjadi sebagai berikut:

Pasal 1

-

19. Lembaga Penilai Hak Kekayaan Intelektual adalah institusi yang berbentuk badan hukum yang telah mendapat ijin usaha dari Menteri sebagai wadah bagi penilai dalam memberikan jasanya melakukan penilaian sebagai jaminan Hak Kekayaan Intelektual.

-

20. Penilai Hak Kekayaan Intelektual adalah orang yang memiliki kompetensi dalam melakukan kegiatan Penilaian Hak Kekayaan Intelektual sebagai jaminan Hak Kekayaan Intelektual dan telah memperoleh ijin dari Menteri.

BAB XII

LEMBAGA PENILAI HAK KEKAYAAN INTELEKTUAL

Pasal 87

-

(1) Lembaga Penilai Hak Kekayaan Intelektual bertugas memberikan penilaian atas Hak Kekayaan Intelektual yang dijadikan jaminan pada perbankan atau lembaga pembiayaan lainnya dalam bentuk layanan publik yang bersifat komersial

-

(2) Ijin menjadi Penilai Hak Kekayaan Intelektual diberikan oleh Menteri.

-

(3) Pemberian izin sebagaimana dimaksud pada ayat (1) ditetapkan dengan Keputusan Menteri.

Penormaan lebih lanjut terkait dengan persyaratan kompetensi bagi Penilai Hak Kekayaan Intelektual diatur dalam Peraturan Menteri, sebagai berikut:

Pasal x

Untuk mendapatkan ijin Penilai Hak Kekayaan Intelektual, Penilai beregister mengajukan permohonan secara tertulis kepada Direktorat Jenderal Kekayaan Intelektual dengan memenuhi persyaratan sebagai berikut:

-

a. memiliki Domisili di wilayah negara Republik Indonesia yang dibuktikan dengan Kartu Tanda Penduduk;

-

b. paling rendah berpendidikan strata satu atau setara;

-

c. lulus ujian sertifikasi Penilai sesuai dengan klasifikasi izin yang dimohonkan;

-

d. menyerahkan bukti telah mengikuti PPL dalam 2 (dua) tahun terakhir apabila tanggal kelulusan ujian sertifikasi penilai telah melewati masa 2 (dua) tahun paling sedikit:

..... SKP untuk klasifikasi Penilaian Properti Sederhana atau Penilaian Personal Properti; atau ..... SKP untuk klasifikasi Penilaian Properti

atau Penilaian Bisnis;

-

e. lulus pelatihan etik yang diselenggarakan oleh Asosiasi Profesi Penilai;

-

f. menjadi anggota Asosiasi Profesi Penilai yang dibuktikan dengan kartu anggota yang masih berlaku;

-

g. memiliki pengalaman kerja di bidang Penilaian yang sesuai dengan klasifikasi permohonan izin paling sedikit: 1. 2 (dua) tahun terakhir, di antaranya paling sedikit 600 (enam ratus) jam kerja sebagai Penilai dalam penugasan Penilaian, untuk klasifikasi Penilaian Properti Sederhana atau Penilaian Personal Properti; atau 2. 3 (tiga) tahun terakhir, di antaranya paling sedikit 1.000 (seribu) jam kerja sebagai Penilai dalam penugasan Penilaian yang meliputi paling sedikit 200 (dua ratus) jam kerja sebagai penyelia atau setara, untuk klasifikasi Penilaian Properti atau Penilaian Bisnis;

-

h. memiliki Nomor Pokok Wajib Pajak;

Setelah pihak kreditur dan debitur sepakat dalam perjanjian kredit dengan jaminan fidusia yang obyeknya hak atas merek, dalam keadaan tertentu debitur dalam rentang waktu pengembalian kreditnya tidak lagi bisa menjalankan kewajibannya dalam melakukan pembayaran atas hutang yang telah diterima debitur dari pihak perbankan. Pada keadaan seperti ini debitur melakukan wanprestasi. Berdasarkan atas hal ini pihak kreditur mengambil langkah terakhirnya, yakni tindakan penyelesaian kredit bermasalah. Salah satu tindakan tersebut adalah melakukan pelelangan atas jaminan fidusia dengan obyek hak atas merek tersebut. Hal ini sesuai dengan Pasal 29 Undang-undang No. 42 Tahun 1999 tentang Jaminan Fidusia.

Apabila jaminan fidusia yang diterima pihak kreditur dalam hal ini perbankan hanya berupa hak atas merek, dari segi teknis akan mengalami hambatan terutama dalam hal merek tersebut mempunyai kemelekatan dengan kekayaan intelektual lainnya. Seperti halnya: rahasia dagang, paten, dan hak cipta serta kekayaan intelektual lainnya.

Hal tersebut diatas berhubungan dengan aspek marketable, karena jika merek saja yang dilelang, sementara produk barang atau jasa yang dijadikan jaminan tersebut dilelang sangat memiliki kemelekatan dengan kekayaan intelektual lainnya. Sehingga, pemenang lelang yang akan menjadi pemilik hak atas merek, sekaligus memiliki kekayaan intelektual yang lain. Oleh karena merek yang dilelang tersebut mempunyai kualitas dan reputasi yang melekat atau tidak dapat dipisahkan dengan kekayaan intelektual lainnya. Misalnya, produk-produk barang terkait makanan diantaranya: Bebek Bengil, Kecap Bango, Es Teller77 dan sebagainya. Masyarakat yang fanatik dengan produk tersebut sangat tahu rasa (taste) yang melekat dengan merek tertentu. Agar supaya secara komersial jaminan tersebut menarik untuk dibeli atau dimiliki oleh peminat lelang atau masyarakat luas, penerimaan jaminan merek sekaligus kekayaan lain sebagai jaminan penting untuk dipertimbangkan.

Berdasarkan uraian diatas, bukan berarti bank tidak menerima jaminan fidusia dengan obyek merek saja. Hal ini berdasarkan pertimbangan, bahwa banyak merek dengan

kelas tertentu tidak signifikan melekat dengan kekayaan intelektual lainnya. Pemenang lelang atau pemilik baru merek dapat memanfaatkan merek tersebut dengan produk barang atau jasa yang tidak membutuhkan keterkaitan dengan kekayaan intelektual tertentu. Misalnya, merek produk-produk pakaian tidak membutuhkan rahasia dagang atau paten dalam mengembangkan bisnis bagi pemilik merek yang baru.

Dalam penilaian atas jaminan merek, penilai melakukan analisa yang khusus. Artinya penilai juga menganalisa, apakah penilaian merek yang dijadikan jaminan mempunyai kemelekatan dengan kekayaan intelektual lainnya yang berhubungan dengan produk barang dan jasa dari si debitur.

Penormaan atas penilaian yang dilakukan oleh penilai, merupakan perubahan dari Undang-undang Merek dan Indikasi Geeografis dalam penjelasannya, atau dimasukkan dalam penormaan Standar Penilaian Hak Kekayaan Intelektual Indonesia yang ke depannya perlu ada pengaturannya, sebagai berikut:

Untuk kepentingan pengalihan hak terkait dengan pasar, dalam penilaian dengan tujuan sebagai jaminan dengan obyek hak atas merek, penilai mengidentifikasi secara jelas jenis hak kekayaan lain yang terkait dengan obyek hak atas merek, diidentifikasi kemelekatan merek dengan hak kekayaan yang lain yang berhubungan dengan produk barang dan jasa dari pemohon atau pemilik hak atas merek, misalnya: rahasia dagang, paten, desain industri dan sebagainya. Jika terdapat kemelekatan jika diuji merupakan keharusan harus dinilai keduanya, dan oleh pemberi pinjaman dijadikan jaminan kedua HKI tersebut.

Di bawah ini beberapa skema dari beberapa negara yang sekiranya dapat dijadikan sebagai pertimbangan atau perbandingan dalam pemberian kredit atau pembiayaan, serta peran serta pemerintah dalam memberikan akses permodalan dengan obyek jaminan HKI. Selanjutnya bisa disimak dalam tabel selanjutnta bahwa betapa negara-negara tersebut sangat berkomitmen untuk menciptakan langkah-langkah yang inovatif dalam berhukum.

Tabel 3 Skema Pembiayaan HKI pada Beberapa Negara41

|

Government |

Launch Date |

Government Organisation |

Scheme |

Target Companies |

Government Support |

Provides IP-Valuation Support | |

|

Australia |

2011 2015 |

Federal Government Federal Government South Australian Government |

R & D Tax Incentive National Innovation and Science Agenda Unlocking Capital for Jobs Program (Guarantees for SME Banking Loans) |

All Innovative SMEs Innovative SMEs |

Tax Incentive Coinvestment, Tax incentive Government Guarantees |

No | |

|

2016 |

EFIC |

Small Business Export Loan |

Small export businesses |

Direct Lending | |||

IP Financing Scheme

|

European Union Singapore |

2013 2014 |

European Investment Bank & European Investment Fund Intellectual Property Office Singapore |

InnovFin IP Financing Scheme |

IP-rich SMEs IP-rich SMEs |

Government Guarantees Government Guarantees |

No Yes |

|

Malaysia |

2013 |

Malaysia Debt Ventures Berhad |

IPR Financing Fund Scheme |

IP-rich SMEs |

Government Guarantees |

Yes |

|

China |

2008 |

State Intellectual Property Office |

IPR Pledge Financing Program |

IP-rich SMEs |

Direct Lending |

No |

|

South Korea |

2013 |

Korea Development Bank |

IP Loan Program |

IP-rich SMEs |

Direct Lending |

Yes |

Comparable Market

|

UK. |

2009 |

British Business Bank |

Enterprise Finance Guarantee Scheme Start-up Loan |

SMEs SMEs |

Government Guarantees Direct Lending |

No No |

|

US |

Small Business |

SBA Loan |

SMEs |

Direct |

No | |

|

Administration |

Program |

Lending | ||||

|

SBK’s |

SMEs |

Direct |

|

Government |

Launch Date |

Government Organisation |

Scheme |

Target Companies |

Government Support |

Provides IP-Valuation Support | |

|

Lending Investment |

Hal yang penting yang dapat disimpulkan, bahwa setiap konteks memiliki nilai anutan, kebutuhan-kebutuhan, dan proses kebutuhan komunitas itu sendiri. Ketidaksamaan karakter dari pengaturan jaminan atas HKI khususnya hak atas merek dari beberapa negara, dalam penerapannya di Indonesia memerlukan eliminasi karakter sejauh berkenaan dengan karakter yang tidak sama.

Dengan memahami uraian di atas, pengaturan HKI Indonesia dapat mempertimbangkan untuk mengambil perbandingan elemen model Singapura, seperti halnya: membentuk panel penilai HKI independen, memperkenalkan standar penilaian, dan mendukungnya dengan jaminan dukungan pemerintah untuk pinjaman yang didukung oleh HKI.

Setidaknya, akses modal bagi pemilik HKI khususnya merek, mulai bergulir dengan adanya pilot project dari beberapa bank pemerintah. Dalam hal ini, dibutuhkan adanya dukungan dan komitmen untuk membentuk sebuah lembaga penilaian HKI, skema pemberian insentif kepada pemilik HKI, dan garansi dari pemerintah (seperti pada negara-negara lain).

Sebenarnya, dari segi rasionalitas hukum baik dari segi konteks konstitusi maupun dalam konteks hukum internasional tidak ada alasan untuk tidak mengatur dan tidak jelas dalam politik hukum Indonesia mengenai hak atas merek sebagai jaminan. Jadi sudah tegas pandangannya, sekarang Indonesia tinggal memperjelas visi saja. Terhadap masalah pembiayaan terkait HKI, tergantung bagaimana cara pandang negara HKI tersebut. Apakah dipandang sebagai potensi ataukah sesuatu yang tidak terlalu penting secara politik sehingga tidak perlu diatur secara detail. Kalau hanya seperti itu pandangan pemerintah atau DPR, Indonesia akan tertinggal dengan negara-negara lain. Negara lain sudah bisa mengatur hal tersebut sebagai bagian dari kapitalisasi untuk mendapatkan dana, terlepas dari berapapun potensi sumbangan yang diberikan dari sektor ini.

-

4. Kesimpulan

Indonesia memerlukan adanya sinergitas dalam sistem hukum jaminan di Indonesia, khususnya pengaturan valuasi kekayaan intelektual termasuk urgensinya dibentuk sebuah Lembaga yang menangani valuasi benda bergerak tak berwujud kekayaan intelektual. Dengan hasil valuasi hak atas merek dari segi metode serta Lembaga penilai kekayaan intelektual memberikan keyakinan pihak perbankan untuk menuntaskan keraguannya menjadikan obyek merek dan HKI pada umumnya sebagai jaminan kredit perbankan. Dari segi rasionalitas hukum baik dari segi konteks konstitusi maupun dalam konteks hukum internasional tidak ada alasan untuk tidak mengatur dan tidak jelas dalam politik hukum Indonesia mengenai hak atas merek sebagai jaminan. Pengaturan HKI Indonesia dapat mempertimbangkan untuk mengambil perbandingan elemen model negara lain, seperti halnya: membentuk panel penilai HKI independen, memperkenalkan standar penilaian, dan mendukungnya

dengan jaminan dukungan pemerintah untuk pinjaman yang didukung oleh HKI. Setidaknya, akses modal bagi pemilik HKI khususnya merek, mulai bergulir dengan adanya pilot project dari beberapa bank pemerintah. Dalam hal ini disarankan pula kepada pemangku kepentingan, dibutuhkan adanya dukungan dan komitmen untuk membentuk sebuah lembaga penilaian HKI, skema pemberian insentif kepada pemilik HKI, dan garansi dari pemerintah, seperti pada negara-negara lain.

Daftar Pustaka

Buku

Hery Shietra, 2016, Praktik Hukum Jaminan Kebendaan, Citra Aditya Bakti, Bandung

Gordon V. Smith & Susan M Richey, 2013, Trademark Valuation A Tool for Brand Management, Second Edition, John Wiley & Sons, Hoboken, New Jersey

Hennie van Greuning dan Sonja Bracovic Bratanovic, 2009, Analyzing Banking RiskAnalisis Resiko Perbankan (Terjemahan), Edisi 3, World Bank, Washington, Salemba Empat, Jakarta

Jurnal

Dharmawan, N. K. S., Kasih, D. P. D., Dewi, A. A. I. A. A.A., Kurniawan, I. G. A., Pranajaya, M. D., (2020). Trademark Protection For Small-Medium Enterprises In Bali: Strengthening Community-Based Tourism In The Era Of Fourth Industrial Revolution. Journal of Legal, Ethical and Regulatory Issues 23(0), 1–18.

Hakim, M. R., & Kholidah, N. (2020). Hak Merek Sebagai Jaminan Gadai Untuk Permodalan Umkm Industri Kreatif Kerajinan Batik. Pena Justisia: Media Komunikasi dan Kajian Hukum, 18(2). DOI:

http://dx.doi.org/10.31941/pj.v18i2.1092.

Hasbi, M., & Paramita, P. (2018). Pemanfaatan Sertifikat Merek Sebagai Agunan Untuk Mendapatkan Kredit Perbankan (Doctoral dissertation, Fakultas Hukum UNDIP).

Ishan, Z. M., & Noordin, N. (2015). Capitalising on income approach as trademark valuation for entrepreneurs. Social Sciences & Humanities, 23(S)

Kurnianingrum, T. P. (2017). Hak Kekayaan Intelektual Sebagai Jaminan Kredit Perbankan (Intellectual Property As Banking Credit Guarantee). Negara Hukum: Membangun Hukum untuk Keadilan dan Kesejahteraan, 8(1), DOI:

https://doi.org/10.22212/jnh.v8i1.936.

Kusumaningtyas, R. F. (2016). Perkembangan Hukum Jaminan Fidusia Berkaitan dengan Hak Cipta sebagai Objek Jaminan Fidusia. Pandecta: Jurnal Penelitian Ilmu Hukum (Research Law Journal), 11(1), DOI:

https://doi.org/10.15294/pandecta.v11i1.6465.

Mulyani, S. (2016). Realitas Pengakuan Hukum Terhadap Hak Atas Merek Sebagai Jaminan Fidusia Pada Praktik Perbankan Di Indonesia. Jurnal Ilmiah Hukum dan Dinamika Masyarakat, 11(2), DOI: http://dx.doi.org/10.36356/hdm.v11i2.347.

Setianingrum, R. B. (2017). Mekanisme Penentuan Nilai Appraisal Dan Pengikatan Hak Cipta Sebagai Objek Jaminan Fidusia. Jurnal Media Hukum, 23(2), DOI:

https://doi.org/10.18196/jmh.2016.0083.229-238.

Wahyuni Lestari, 2013, Tinjauan Atas PSAK No. 19 (Revisi 2010) : Aset Tak Berwujud Dengan PSAK No. 19 (Revisi 2000), Jurnal Ilmu Ekonomi dan Sosial, 2(2),

Wibowo, M. H. Kajian Pustaka Metode Valuasi Teknologi/Paten.

Makalah

Nasional, B. P. H., Manusia, H. A., & Indonesia, R. 2019. Naskah Akademik Rancangan Undang-Undang Tentang Perubahan Atas UU Nomor 42 Tahun 1999 Tentang Jaminan Fidusia.

OK. Saidin, 2020, Arti Penting HKI Dalam Pembangunan Industri Pariwisata Dan Ekonomi Kreatif Sebagai Pembangunan Kebudayaan, Makalah WebCon, Parekraf-APHKI, 19 Agustus 2020

Saiful M. Ruky dan Rudi M. Safrudin,2014, Intangible Assets & Intellectual Property Valuation, Makalah, Pusat Pembinaan Akuntan dan Jasa Penilai Hotel Bumi Wiyata, Depok, 17 Januari 2014

Website

Deandra Syarizka. 2019. Indeks Inovasi Global 2019: Indonesia Peringkat 85, Kalah dari Malaysia dan Singapura, Bisnis.com, 26 Juli

2019 https://teknologi.bisnis.com/read/20190726/84/1129057/indeks-inovasi-global-2019-indonesia-peringkat-85-kalah-dari-malaysia-dan-singapura#:~:text=Indonesia%20menempati%20peringkat%20ke%2D85,Amerika%20 Serikat%2C%20Belanda%20dan%20Inggris. Diakses 22 October 2020

Leanne McDonald dan Ruth Drinkwater, 2004, Realistic Valuations of Intellectual Property: Methods and techniques for valuing,

http://www.ausicom.com/filelib/Realistic_Valuations_of_IP_-_RG.pdf

P. Flignor, D Orozco, 2006, Intangible Asset & Intellectual Property Valuation: A Multidisciplinary Perspective,

http://www.wipo.int/sme/en/documents/ip_valuation_fulltext.html

The Brand Finance Top 100 Singapore Brands Report 2016 on Singapore’s intangible assets and brands, http://brandfinance.com/images/upload/singapore_2016_report.pdf

WIPO IP Panorama 11 E-Learning,

http://www.wipo.int/export/sites/www/sme/en/documents/pdf/IP_Valuation.pdf

WIPO IP Panorama 11 E-Learning,

http://www.wipo.int/export/sites/www/sme/en/documents/pdf/IP_Valuation.pdf

Peraturan perundangan

Undang-undang No. 42 Tahun 1999 tentang Jaminan Fidusia. dalam Lembaran Negara Republik Indonesia Tahun 1999 No. 168, Tambahan Lembaran Negara Republik Indonesia No. 3889

Undang-undang No.28 Tahun 2014 tentang Hak Cipta dalam Lembaran Negara Republik Indonesia Tahun 2014 No. 266, Tambahan Lembaran Negara Republik Indonesia No. 5599

Undang-Undang Nomor 20 Tahun 2016 tentang Merek dan Indikasi Geografis diundangkan dalam Lembaran Negara Rublik Indonesia Tahun 2016 Nomor 252 dan Penjelasan Atas Undang-undang No. 20 tahun 2016 tentang Merek dan Indikasi Geografis dalam Tambahan Lembaran Negara Republik Indonesia No. 5953

Kode Etik Penilaian Indonesia (KEPI) dan Standar Penilaian Indonesia (SPI) Edisi VI-2015, SPI 330

795

Discussion and feedback