Membangun Kepuasan Nasabah Berbasis Dimensi Banking Service Quality (Studi Bank Syariah di Kabupaten Jember)

on

Mohamad Dimyati, Membangun Kepuasan Nasabah 115

P-ISSN : 1978-2853

E-ISSN : 2302-8890

MATRIK: JURNAL MANAJEMEN, STRATEGI BISNIS DAN KEWIRAUSAHAAN

Homepage: https://ojs. unud. ac.id/index.php/jmbk/index

Vol. 14 No. 1, Februari 2020, 112 - 124

Membangun Kepuasan Nasabah Berbasis Dimensi Banking Service Quality (Studi Bank Syariah di Kabupaten Jember)

Mohamad Dimyati1), Mochammad Farid Afandi2), Fajar Destari3)

-

1,2,3Fakultas Ekonomi dan Bisnis, Universitas Jember

email: m_faridafandi@unej.ac.id

MotivationalFactorsto

hesforMarketingStrategy

DampakPendidikanKewirausahaanpadaEntrepreneurBehaviorIndex(EBI) danIntensiBerwirausaha

IGst.A

EvaluasiLingkungan da

SikapEtnosentrismeMemoderasiPengaruh P GayaHidup terhadapKeputusanP

INyoman

h ProductKnowledge,CitraMerekdan

i

MemoderasiPengaruh ProductKnowl p terhadapKeputusanPembelianPro

INyomanNurcaya,NiMadeRastini

optSocialMediaTechnologyinSmallMediumEnterprises NuningSetyowatiSumarjo

DevelopingAModelWith Dematel,Anp,Topsis Appr SelectioninInBdrataikCaMhaydaduiraIn

PendidikanKewirausahaanpadaEntrepreneurBehaviorIndex( danIntensiBerwirausaha

Kt.Gd.Suasana,NiWayanEkawati,IKetutSudiana,IGedeWardana

Peran KepercayaanMemediasiPen Terhad

StudMipadaedLaiPa

reordhuakdSapupNlieamteBnelHiiPjraoudMuke rekHerbal

AnandaDewi,NiWayanSriSuprapti

MadeLiaAnandaDewi,NiWayanSriSuprapti

Peran CustomerValuedalamMemediasiPengaruh MonetarySacrificedan ServiceBenefitTerhadap RepurchaseIntention

Memba

cayaanMemediasiPengaruhPersepsiNilaidanPersepsiRis (StudipadaPrTeordhuakdSapupNlieamteBnelHiiPjraoudMukerekHerbalife)

MadeLiaAnandaDewi,NiWayanSriSuprapti

hPersepsiNilaidanPersepsiRisikoProduk hiPateBrseleipPsiroNdiulakidanPersepsiRisikoProduk

WaranpadaInitialPublicOfferingsdiPasarModalIndonesia HarlinaMeidiaswati,NugrohoSasikiron,IMadeSudana

AnggaCahyaQurananda,IGustiAyuKetutGiantari

Pengaruh DanaPihakKetigadanKinerjaPerbankanNasional terhadap

PenerbitanIndonesiaGovernmentSecurities

BataraMajuSimatupang

ngaruhFamilySupportiveSupervisorBehaviorterhadap KepuasanKerjaMelal

angunKepuasanNasabahBerbasis DimensiBankingServiceQuality (StudiBank SyariahdiKabupatenJember)

MohamadDimyati MochammadFaridAfandi FajarDestari

BataraMajuSimatupang

PengaruhFamilySupportiveSupervisorBehaviorterhadap KepuasanKerjaMelalui WorkLifeBalancedanEmployeeEngagement

JundahAyuPermatasari,Umar Nimran,TriWulidaAfrianty

SINTA 2

DOI : https://doi.org/10.24843/MATRIK:JMBK.2020.v14.i01.p12

ABSTRAK

Tujuan penelitian ini adalah untuk menguji pengaruh penerapan dimensi Banking Service Quality (BSQ) terhadap kepuasan nasabah bank syariah di Kabupaten Jember. Dimensi BSQ yang diteliti meliputi keefektifitan dan jaminan, akses, harga, keterwujudan, portofolio jasa dan keandalan. Rancangan penelitian menggunakan confirmatory research dengan menggunakan data primer dan sekunder. Populasi penelitian adalah nasabah bank syariah milik pemerintah cabang Jember (BNI Syariah, BRI Syariah, Mandiri Syariah, dan Bank Jatim Syariah) yang mencakup nasabah penabung dan peminjam dana. Teknik sampling menggunakan purposive sampling dengan jumlah sampel 120 nasabah yang dialokasikan secara disproporsional ke masing-masing bank. Dalam studi ini digunakan analisis jalur dengan bantuan program software Amos. Hasil penelitian menunjukkan bahwa empat dimensi BSQ (keefektifian dan jaminan, akses, harga serta keterwujudan) berpengaruh positif signifikan terhadap kepuasan nasabah. Sedangkan dua dimensi lainnya, yaitu dimensi portofolio jasa dan keandalan tidak berpengaruh terhadap kepuasan nasabah.

Kata kunci : Banking service quality, kepuasan nasabah

Building Customer Satisfaction Based on Dimensional Banking Service Quality (Study Of Islamic Banks In Jember Regency)

ABSTRACT

This study aims to examine the impact of implementation of banking service quality dimensions toward customer satisfaction. Dimensions of banking service quality consist of effectiveness, assurance, access, price, tangible, service portfolio and reliability. The design of this study is confirmatory research with using primary and secondary data. The population of this study are customers of goverment sharia bank (BNI Syariah, BRI Syariah, Mandiri Syariah, and Bank Jatim Syariah) included customers of loans and customers of deposits located in Jember regency. The sampling technique of this study used purposive sampling with 120 customers as the sample are alocated with dispropotional for each bank. Model of data analysis used multiple regression for laten variable. The results of research showed that the four dimensions of banking service quality which consists of: effectiveness and assurance, access, price and tangible have positive significantly influence toward customer satisfaction. While the other two dimensions, service portfolio and reliability did not significantly effect on customer satisfaction.

Keywords: Bank service quality, customer satisfaction

PENDAHULUAN

Lingkungan bisnis dalam dunia globalisasi saat ini berubah dengan pesat termasuk di dalamnya Industri perbankan, sehingga industri perbankan dituntut untuk memiliki kemampuan menyesuaikan diri yang cepat pula terhadap perubahan lingkungan tersebut. Krisis ekonomi yang terjadi awal tahun 1997 yang melanda dunia juga Indonesia telah menjadi titik balik bagi pertumbuhan industri perbankan dari pertumbuhan yang pernah dialami secara signifikan pada periode sebelumnya. Salah

satu kebijakan yang dilakukan oleh Bank Indonesia (BI) dengan memperkuat bagian perbankan dalam mengurangi likuiditas global. Menjaga pertumbuhan ekonomi dilakukan dalam bentuk menjaga stabilitas pertumbuhan kredit, dan mencari solusi pembiayaan lainnya agar anggaran pendapatan tidak berkurang (Sudarsono, 2016). Kondisi persaingan ini menjadi semakin ketat karena dipacu munculnya dua jenis sistem perbankan yang beroperasi di Indonesia yaitu bank konvensional dan bank syariah serta diperketat dengan masuknya bank-bank asing.

Situasi yang demikian menuntut perusahaan perbankan baik bank konvensional maupun bank bank syari’ ah untuk melakukan berbagai upaya agar dapat tetap bertahan hidup di era persaingan. Oleh karena itu bank harus menemukan strategi untuk bersaing yang tepat untuk menghadapi bank lainya guna menjaga kelangsungan hidup dan perkembangannya. Untuk mencapai keberhasilan penerapan strategi tersebut, perusahaan perbankan mampu memenuhi harapan pihak internal dan eksternal perusahaan. Pihak ekternal yang paling utama adalah adanya tuntutan kepuasan nasabah terhadap bank (Dimyati, 2009).

Lovelock & Wirtz (2011) menyatakan bahwa pengelolaan kualitas layanan yang baik dalam industri perbankan sangat penting untuk mewujudkan kepuasan nasabah. Kualitas layanan berpengaruh positif signifikan terhadap kepuasan nasabah bank (Dimyati, 2011; Izogo & Ogba, 2015; Meesala & Paul, 2018), yang berarti semakin tinggi kualitas layanan bank akan menyebabkan semakin tinggi kepuasan nasabah terhadap bank tersebut. Ketika suatu produk bank mudah ditiru oleh pesaingnya, maka kualitas layanan menjadi aspek yang semakin penting sebagai pembeda suatu bank dengan pesaingnya. Yuliarti (2008) menyatakan kualitas layanan yang berkesan dapat meingkatkan kepuasan dan loyalitas nasabah. Kualitas layanan sangat penting bagi perusahaan perbankan dalam menciptakan kepuasan dan loyalitas pelanggan, baik untuk bank dengan sistem konvensional maupun bank dengan sistem syari’ah. Beberapa penelitian terdahulu memberikan hasil alasan utama kepuasan nasabah terhadap perbankan adalah tangible service quality (Fatima & Razzaque, 2014); internet service quality (Amin, 2016); layanan cepat, kerahasian bank, keramahan staf, lokasi, serta keunggulan dan variasi produk (Ahmad & Haron, 2002; Erol & El-Bdour, 1989; Gerrard & Cunningham, 1997). Mengacu hal tersebut, maka dapat disimpulkan kualitas layanan adalah faktor penting untuk diperhatikan oleh perbankan untuk dapat memuaskan nasabahnya.

Berangkat dari banyaknya kritik terhadap konsep pengukuran kualitas layanan yang telah ada terbukti memiliki kelemahan. Sebagai contoh, penggunaan service quality secara universal telah dipertanyakan pada beberapa penelitian sebelumnya (Babakus & Boller, 1992). Kritik lain disampaikan oleh Carman (1990) yang menjelaskan bahwa masih perlu menambahkan item baru dalam dimensi ServQual untuk dapat digunakan pada beberapa

kategori layanan. Bahia & Nantel (2000), mengembangkan dimensi pengukuran kualitas layanan perbankan dengan menggunakan Banking Service Quality (BSQ). BSQ terdiri dari enam (6) dimensi, efektivitas dan jaminan, akses, harga, wujud/ bentuk, portofolio jasa, serta keandalan. Penelitian ini menggunakan enam dimensi BSQ tersebut sebagai variabel yang berdampak terhadap kepuasan nasabah.

Salah satu cara agar lebih unggul dibanding pesaingnya dalam memberikan layanan kepada nasabahnya adalah dengan memberikan layanan yang berkualitas dan bermutu kepada nasabahnya yaitu pelayanan yang memenuhi tingkat kepentingan nasabah. Menurut Rangkuti (2008), perusahaan dalam merumuskan strategi dan program layanannya harus berorientasi kepada kepentingan pelanggan. Pengukuran kualitas layanan dapat dilakukan dengan melihat efektifitas layanan dalam mempersempit kesenjangan antara kualitas layanan yang diharapan dengan, kualitas layanan yang diterima pelanggan dari perusahaan (Heizer & Render, 2008). Pada bidang pemasaran produk dan jasa, kualitas layanan memberikan sumbangan sangat penting. Menurut Parasuraman, et al. (1990), kualitas layanan merupakan fungsi dari apa yang diinginkan pelanggan mulai dari sebelum pembelian, proses pembelian serta pasca pembelian yang diterima pelanggan. Kualitas layanan meliputi kualitas kinerja penyampaian dan kualitas cara penyampaian layanan. Kualitas layanan dinilai berdasarkan persepsi konsumen dan persepsi konsumen tersebut merupakan penilaian menyeluruh konsumen atas keunggulan layanan (Dimyati, 2009).

Banyak kritik yang diarahkan terhadap kelemahan dimensi-dimensi kualitas layanan yang telah digunakan selama ini. Untuk mengatasi kelemahan tersebut, dikembangkan model pengukuran kualitas layanan BSQ untuk perbankan Bahia & Nantel (2000). BSQ menggunakan kerangka bauran pemasaran yang dikembangkan oleh Payne (2007), yaitu product, price, promotion, placed, process, people, physical evidence yang biasa disebut 7P. Hasil penelitian (Abdullah, Suhaimi, Saban, & Hamali, 2011; Bahia & Nantel, 2000) membuktikan bahwa dimensi BSQ lebih valid dan lebih baik dibanding dengan konsep ServQual yang dikembangkan oleh (Parasuraman, Berry, & Zeithaml, 1990; Parasuraman, Zeithaml, & Berry, 1988). Tabel 1 menyajikan komparasi konsep ServQual dan BSQ.

Tabel 1: Komparasi ServQual dan BSQ

|

No. |

Keterangan |

ServQual |

BSQ |

|

1. |

Loading |

< 0,50 |

0.570 hingga 0,890 |

|

2. |

Struktur Variabel |

5 dimensi |

6 dimensi |

|

3. |

Domain Aplikasi |

Semua Bidang Jasa |

Bidang Perbankan |

|

4. |

Kehandalan |

0.720 < α < 0.860 |

0,780 < α < 0,960 |

Sumber: Bahia dan Nantel, 2000

Enam (6) dimensi BSQ dari Bahia & Nantel (2000) tersebut selanjutnya diadopsi sebagai dimensi kualitas layanan dalam penelitian ini. Dimensi BSQ meliputi: efektivitas dan jaminan, akses, harga, bentuk/ wujud, potofolio jasa serta keandalan. Peningkatan kualitas layanan kepada nasabah merupakan salah usaha yang dapat dilakukan dalam usaha meningkatkan daya saing perusahaan jasa. Sebab dengan memberikan kualitas layanan yang sesuai dengan keinginan pelanggan akan mampu menciptakan kepuasan pelanggan (Kotler & Keller, 2016). Layanan yang berkualitas akan menciptakan kepuasan pelanggan dan pelanggan yang puas memiliki keinginan melanjutkan transaksi dengan perusahaan, bahkan layanan yang berkualitas akan dapat membedakan suatu bank dengan bank lainnya (Allred & Addams, 2000).

Kualitas layanan berhubungan erat dengan kepuasan nasabah bank. Kepuasan nasabah ditimbulkan oleh pengalaman seseorang atas kualitas layanan yang disampaikan oleh perusahaan atau pemberi jasa. Bloemer, et al. (1998) membuktikan bahwa, kualitas layanan berdampak terhadap kepuasan dan loyalitas nasabah. Hasil penelitian tersebut didukung oleh penelitian Lassar, et al. (2000); Dimyati (2011); Izogo & Ogba (2015); dan Meesala & Paul (2018) memberikan hasil bahwa kualitas layanan dampak positif terhadap kepuasan Nasabah.

Bagi perusahaan jasa hal yang sangat bagi penyelenggaraan jasa adalah Kepuasan nasabah. Dengan alasan nasabah akan menyebarluaskan rasa puasnya kepada calon nasabah lain, sehingga akan dapat menaikkan reputasi pemberi jasa. Menurut Kotler & Keller (2016), kepuasan adalah perasaan senang atau kecewa seseorang yang dihasilkan dari membandingkan kinerja atau hasil yang dirasakan suatu produk dengan harapannya. Dengan demikian dapat dikatakan bahwa kepuasan atau ketidakpuasan nasabah adalah merupakan kesenjangan antara harapan sebelum pembelian dengan kinerja yang dirasakan setelah pembelian oleh pelanggan. Pelangganlah yang akan menilai

tingkat kualitas layanan, karena pelanggan yang menerima hasil pekerjaan organisasi. Nilai kualitas layanan didasarkan pada kebutuhan mereka dan apa yang dapat perusahaan sampaikan kepada mereka, serta bagaimana kebutuhan mereka. Oleh sebab itu semua elemen perusahaan harus bekerjasama dengan nasabah baik internal maupun dan eksternal dalam rangka menentukan kebutuhan mereka.

Kotler & Keller (2016), menyatakan bahwa kepuasan nasabah dapat ditingkatkan melalui kualitas layanan dengan cara: a) memperkecil gap antara pihak manajemen dan pelanggan; b) meningkatkan kemampuan perusahaan dalam membangun komitmen bersama untuk menciptakan visi untuk melakukan perbaikan proses pelayan yang yang mencakup perbaikan cara berpikir, perilaku, kemampuan, dan pengetahuan sumber daya manusia yang dimiliki perusahaan; c) memberikan kesempatan dan mempermudah pelanggan untuk menyampaikan keluhan dengan membangun sistem saran dan kritik; d) mengembangkan serta menerapkan akuntabilitas, proaktif, dan kerjasama pemasaran yang sesuai dengan keadaan pemasaran. Untuk dapat mengetahui tingkat kepuasan, perusahaan dapat melakukan kontak dengan pelanggan setelah proses pembelian. Kualitas layanan dalam penelitian ini akan diukur melaui dimensi-dimensi BSQ dari Bahia & Nantel (2000). Hasil penelitian sebelumnya menunjukkan BSQ berpengaruh positif terhadap kepuasan nasabah (Moghavvemi, Lee, & Lee, 2018; Narteh, 2016; Sumardiningsih, Sundawan, Endarwati, Wibow, & Ayriza, 2012).

Hubungan Bank Service Quality (BSQ) dan Kepuasan Pelanggan

Kepuasan pelanggan adalah konsep penting dalam penelitian konsumen. Hal ini terkait dengan sejumlah hasil bisnis seperti kesetiaan pelanggan yang menghasilkan pembayaran dengan harga premium, niat pembelian ulang dan word-of-mouth yang positif (Ngo & Nguyen, 2016; Shin, Van Thai, Grewal, & Kim, 2017), dan memberikan keunggulan bersaing yang berkelanjutan (Darzi, 2016).

Perbankan merupakan layanan dengan tingkat keterlibatan nasabah yang tinggi yang ditandai oleh interaksi yang sering dan bersifat jangka panjang. Akibatnya, nasabah cenderung mengunjungi bank beberapa kali dalam suatu periode. Hal ini memungkinkan bagi nasabah yang melakukan transaksi untuk mengevaluasi kepuasan mereka dari waktu ke waktu berdasarkan sejumlah transaksi. Oleh karenanya, penelitian ini memandang kepuasan sebagai penilaian keseluruhan nasabah atas produk dan layanan bank selama periode yang ditentukan. Hal ini berarti penelitian mengadopsi ukuran kumulatif kepuasan yang digunakan dalam penelitian sebelumnya (Oliver, Rust, & Varki, 1 997; Theodoridis & Chatzipanagiotou, 2009; Torres & Kline, 2013). Enam variabel yang mengukur kualitas layanan bank dinyatakan memiliki hubungan positif dengan kepuasan pelanggan (Petridou, Spathis, Glaveli, & Liassides, 2007). Berikut ini akan dijelaskan 6 dimensi dari BSQ dan hubungannya dengan kepuasan, yaitu:

-

1) Efektivitas dan jaminan: efektivitas mengacu pada pemberian layanan yang efektif (khususnya keramahan dan kesopanan karyawan) dan kemampuan staf untuk menginspirasi perasaan aman. Jaminan menyangkut kemampuan staf untuk menunjukkan keterampilan komunikasi mereka dan untuk menangani secara rahasia permintaan nasabah. Efektivitas terkait erat dengan kepercayaan terhadap sistem perbankan (Spathis, Petridou, & Glaveli, 2004). Penelitian sebelumnya menunjukkan bahwa pemberian layanan dalam bentuk hubungan personal jauh lebih penting dibandingkan dengan pendekatan teknologi tinggi (Malhotra, Ulgado, Wu, Agarwal, & Shainesh, 2005). Hal ini dapat dijelaskan bahwa efektivitas dan jaminan memiliki peran dalam memuaskan nasabah.

H1: Efektivitas dan jaminan berpengaruh positif dan signifikan terhadap kepuasan nasabah.

-

2) Akses: menilai tentang kecepatan pengiriman layanan. Akses yang mudah adalah hal penting bagi bank dan nasabahnya, karena sebagian besar nasabah berharap untuk dapat bertransaksi dengan bank secara bebas ke mana pun mereka pergi. Hal ini berkontribusi terhadap pemikiran bahwa pelanggan saat ini menuntut dan menekankan pada kualitas layanan yang tinggi. Akibatnya, bank mempertimbangkan opsi untuk

memperkenalkan SSTs (Eriksson & Nilsson, 2007) seperti ATM (Narteh, 2013), telephon banking (Akturan & Tezcan, 2012) dan internet banking (Laforet & Li, 2005). Inovasi ini meningkatkan akses umum ke layanan dari bank dan dapat berdampak positif pada kepuasan pelanggan.

H2: akses berpengaruh positif dan signifikan terhadap kepuasan nasabah.

-

(3) Harga: mengukur terkait biaya pengiriman layanan. Bank umumnya memiliki berbagai pilihan penetapan harga dan harga yang dibayar nasabah umumnya tergantung pada volume dan nilai transaksi, hubungan pribadi dengan bank dan daya tawar para nasabah. Kim, Kim, & Lennon (2006) menunjukkan bahwa keadilan harga mempengaruhi kepercayaan dan kepuasan pelanggan terhadap penyedia layanan. H3: harga berpengaruh positif dan signifikan terhadap kepuasan nasabah.

-

(4) Tangibles (keterwujudan): menilai penampilan dan kebersihan infrastruktur fisik dari bank. Mersha, Sriram, Yeshanew, & Gebre (2012) berpendapat bahwa dimensi tangible adalah apa yang membuat produk atau layanan praktis dan dapat digunakan oleh pelanggannya. Mukherjee & Nath (2003) menemukan bahwa berinvestasi dalam fitur nyata saja tidak dapat menyelesaikan masalah ketidakpuasan pelanggan di bank. Brady & Cronin Jr. (2001) juga menyimpulkan bahwa dimensi tangibles tidak diidentifikasi sebagai deskriptor karena pelanggan menggunakan tangibles sebagai proksi untuk mengevaluasi hasil layanan. Penelitian Petridou et al. (2007) di Bulgaria menemukan pentingnya bukti fisik dalam memprediksi kepuasan pelanggan di bank ritel. H4: tangible berpengaruh positif dan signifikan terhadap kepuasan nasabah.

-

(5) Portofolio layanan: menilai tentang rentang, konsistensi, dan inovasi produk bank. Dalam industri perbankan, pelanggan mengharapkan serangkaian layanan yang lengkap dan ini harus dikomunikasikan dan diberikan kepada mereka dengan tepat. Persepsi kualitas layanan bank yang terus memperkenalkan produk-produk baru dan inovatif kemungkinan akan dinilai tinggi

oleh sebagian besar pelanggan. Perkembangan teknologi telah membantu mendorong proses, produk, dan layanan baru di sektor perbankan. Misalnya, waktu transaksi kliring cek telah berkurang secara drastis di antara bank, sementara peluang mobile dan telephon banking berlimpah. Ketersediaan ATM, Internet banking dan peringatan SMS juga membawa teknik komunikasi baru dengan pelanggan. Perkembangan portofolio layanan ini berpengaruh positif pada kepuaan pelanggan di bank.

H5: portofolio layanan berpengaruh positif dan signifikan terhadap kepuasan nasabah.

-

(6) Keandalan: mengukur kemampuan bank untuk memberikan layanan yang telah dijanjikan secara akurat dan tanpa kesalahan. Keandalan adalah salah satu indikator yang paling banyak

digunakan untuk mengukur kualitas layanan dan sebagian besar telah ditemukan sebagai prediktor terkuat kepuasan pelanggan (Wolfinbarger & Gilly, 2003). Choudhury (2013) di India menemukan keandalan sebagai yang terbesar dalam memprediksi kepuasan pelanggan. Ini menunjukkan relevansinya yang universal dalam memprediksi kualitas layanan di bank ritel.

H6: keandalan berpengaruh positif dan signifikan terhadap kepuasan nasabah.

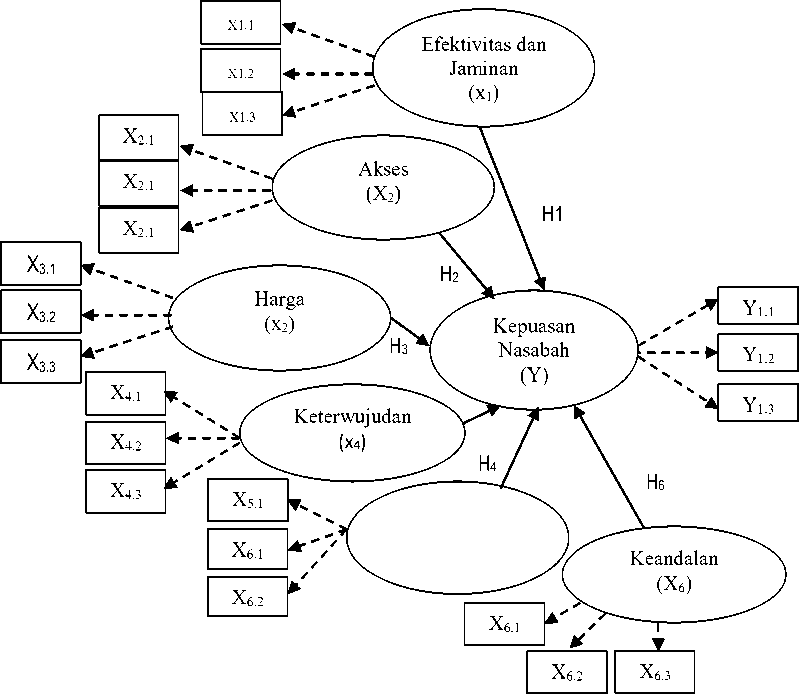

Gambar 1 menunjukkan kerangka konseptual dari hubungan antara variabel bebas yang terdiri dari variabel efektivitas dan jaminan, akses, harga, keterwujudan, portofolio layanan dan keandalan dengan kepuasan nasabah Bank Syari’ah sebagai variabel terikat.

Gambar 1: Kerangka Konseptual dan Hipotesis Penelitian

METODE PENELITIAN

Rancangan penelitian ini termasuk dalam rancangan penelitian konfirmatori, yaitu bertujuan menguji hubungan antar variabel penelitian yang terjadi secara teoritis melalui pengujian hipotesis (Dimyati, 2009). Populasi penelitian adalah nasabah bank syariah cabang Jember yang meliputi nasabah penabung dan nasabah peminjam. Pengambilan sampel menggunakan purposive sampling dengan kriteria nasabah yang memiliki tabungan dan pinjaman, serta sedang melakukan transaksi di kantor cabang bank syariah Jember serta bersedia menjadi sampel penelitian.

Model analisis data dalam penelitian ini menggunakan analisis jalur dengan variabel laten, dengan teknik analisis menggunakan pogram AMOS. Metode analisis ini memiliki karakteristik sama dengan analisis SEM, sehingga penentuan jumlah sampel menggunakan dasar sama dengan analisis SEM yaitu jumlah sampel yang representatif sebesar minimal lima kali indikator (Hair, et al. 2013). Menurut Ferdinand (2003) minimal jumlah sampel untuk analisis SEM adalah jumlah seluruh indikator dikalikan 5 sampai dengan 10 kali. Mengacu pedoman tersebut, maka jumlah sampel minimal penelitian ini ditetapkan sebesar 105 responden yaitu jumlah indikator dikalikan lima (21 x 5). Sampel penelitian ini sebanyak 120 responden ditetapkan di atas yaitu diatas sampel minimal yang diperlukan.

Alokasi sampel ke masing-masing bank yang menjadi obyek penelitian dilakukan secara disproporsional yaitu sebesar 120 dibagi 5, yaitu sebesar 20 responden dengan rincian respoden nasabah BNI Syariah, BRI Syariah, Mandiri Syariah, dan Bank Jatim Syariah masing-masing 20 responden yang dibagi menjadi 10 nasabah tabungan dan 10 nasabah pinjaman. Hal ini dilakukan karena penelitian tidak memperolah data jumlah nasabah masing-masing bank (sub populasi) karena nama-nama nasabah merupakan kerahasiaan bagi bank yang bersangkutan.

Pengukuran data menggunakan lima alternatif jawaban Skala Likert yaitu sangat tidak setuju dengan skor 1, tidak setuju dengan skor 2, ragu-ragu dengan skor 3, setuju dengan skor 4, dan sangat setuju dengan skor 5. Variabel dikelompokkan menjadi dua yaitu: variabel eksogen, dan endogen. Variabel eksogen adalah dimensi BSQ yaitu: keefektifan dan jaminan (X1), akses (X2), harga (X3), keterwujudan (X4), portofolio jasa

(X5), dan keandalan (X6). Variabel endogen adalah kepuasan nasabah (Y1).

Definisi operasional variabel penelitian adalah sebagai berikut: keefektifan dan jaminan merupakan gabungan yang baik antara kompetensi dan tingkat respon karyawan bank syariah di Kabupaten Jember, serta faktor keamanan, yang dibentuk oleh 3 indikator: kecepatan pelayanan (X1.1); Tidak ada keterlambatan transksi karena birokrasi dan prosedur (X1.2); jaminan keamanan saat transaksi (X1.3).

Akses merupakan persepsi nasabah bank syariah di Kabupaten Jember terhadap kemodernan peralatan dan elemen penting lainnya yang mendukung kemudahan akses transaksi. Diukur dengan 3 indikator: kemodernan peralatan yang digunakan bank (X2.1); teller dan customer service yang memadai (X2.2); antrian tidak lama (X2.3).

Harga adalah berbagai hal yang berkaitan langsung dengan biaya-biaya yang dibebankan kepada nasabah bank syariah di Kabupaten Jember. Dibentuk oleh 3 indikator yaitu: murahnya biaya administrasi (X3.1); nisbah pinjaman (X3.2); nisbah simpanan (X3.2).

Keterwujudan meliputi kepada suasana, perlengkapan pelayanan dan tampilan pelayanan bank syariah di Kabupaten Jember,yang dibentuk oleh 3 indikator yaitu: kejelasan petunjuk layanan transaksi (X4.1); tersedianya peralatan pendukung yang memadai (X4.2); tampilan fisik pegawai yang rapi (X4.3).

Portofolio service adalah menyangkut pelayanan bank syariah di Kabupaten Jember yang lengkap dan konsisten dalam mengikuti perkembangan dunia perbankan. Dibentuk oleh 3 indikator: penggunaan layanan phone banking dan sms banking (X5.1); transfer antar bank via ATM (X5.2); layanan pembayaran dengan ATM (X5.3).

Keandalan mengacu pada penerapan sistem penyimpanan yang baik dan penekanan tidak terjadinya kesalahan dalam proses penyampaian jasa bank syariah di Kabupaten Jember, yang dibentuk oleh 3 indikator: tingkat kemampuan karyawan menjelaskan kepada nasabah (X6.1); terhindarnya kesalahan dalam pemberian layanan perbankan (X6.2); kecepatan karyawan dalam melakukan koreksi terhadap terjadi kesalahan (X6.3).

Kepuasan nasabah merupakan respon nasabah yang bersumber dari hasil evaluasi nasabah terhadap ketidaksesuaian/kesesuaian yang dirasakan setelah melaksanakan transaksi di bank syariah di kabupaten Jember, yang dibentuk oleh 3 indikator: kepercayaan nasabah terhadap bank

syariah (Y1.1); kedekatan nasabah terhadap bank syariah (Y1.2); kepuasan nasabah terhadap jaminan layanan bank syariah (Y1.3).

Uji validitas instrumen penelitian dilakukan dengan menggunakan model analisis faktor konfirmatori unutuk masing-masing variabel laten. Kriteria kevalidan suatu indikator jika indikator tersebut memiliki loading factor signifikan pada α = 5%. Dan Instrumen penelitian dapat dikatakan valid unidimensional jikalau instrumen tersebut memiliki nilai goodness of fit index (GFI) > 0,90. Reliabilitas konstruk ditentukan dengan formula (Ghozali, 2005):

(∑ standard loading)2

Construct reliability = __________________________ (∑ standard loading)2 + ∑

Nila Standart loading didapat dari standart loading untuk setiap indikator melalui perhitungan program AMOS. εj adalah measurement error setiap indiakator. Reliabilitas yang dapat diterima adalah 0,70, akan tetapi untuk eksplanatori

reliabiltas dibawah 0,70 masih dapat diterima disertai dengan alasan-alasan empirik yang terlihat pada proses eksplorasi.

HASIL DAN PEMBAHASAN

Hasil uji validitas indikator variabel penelitian menunjukkan bahwa semua indikator dari variabel laten valid ditunjukkan oleh nilai loading factor > 0,05. Hasil uji reliabilitas juga memberikan hasil seluruh variabel indikator variabel laten adalah reliable (CR > 0,7).

Hasil uji asumsi model regresi linier berganda untuk variabel laten yang dihasikan telah memenuhi asumsi yaitu data multivariat normal (nilai CR -0,442), tidak terjadi multikolinieritas antar variabel independen (nilai determinant of sample covariance matrik sebesar 12.770, jauh diatas angka nol, tidak terjadi outliers pada data penelitan yang ditunjukkan oleh nilai chi-square sebesar 199,244 dengan degree of freedom sebesar 21.

Tabel 2 menyajikan hasil pengujian kesesuaian model regresi yang terbentuk.

Tabel 2: Hasil Uji Kesesuaian Model

|

Ktiteria |

Nilai Cut Off |

Hasil Pehitungan |

Keterangan |

|

Chi Square |

Diharapkan < 199,244 (Chi Square tabel pada df = 18) |

121,709 |

Kelayakan Model |

|

Sig. Probability |

≥ 0,05 |

0,301 |

Memenuhi |

|

RMSEA |

≤ 0,08 |

0,056 |

Memenuhi |

|

GFI |

≥ 0,90 |

0,803 |

Tidak memenuhi |

|

AGFI |

≥ 0,90 |

0,789 |

Tidak memenuhi |

|

CMIN/DF |

≤ 2 atau 3 |

1,316 |

Memenuhi |

|

TLI |

≥ 0,95 |

0,985 |

Memenuhi |

|

CFI |

≥ 0,95 |

0,975 |

Memenuhi |

Sumber: Uji Kesuaian Model dengan Program AMOS

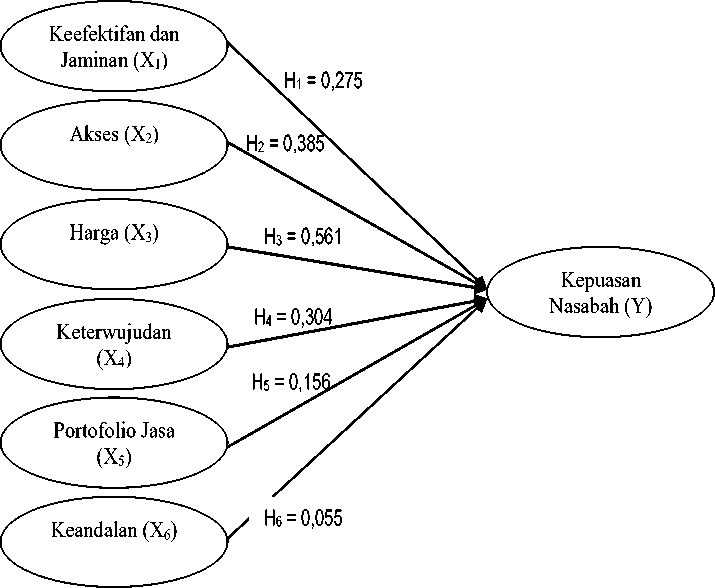

Hasil pengujian kesesuaian model (Tabel 2), menyimpulkan model regresi linier berganda yang dihasilkan memenuhi enam kriteria dari delapan kriteria kelayakan model. Hasil analisis data dengan model regresi linier berganda variabel laten dengan teknik bantuan program AMOS disajikan dalam Gambar 2.

Selanjutnya hasil uji kausalitas antar variabel disajikan pada Tabel 3. Berdasarkan Tabel 3 diketahui bahwa keefektifikan dan jaminan berdampak positif signifikan terhadap kepuasan nasabah dengan nilai koefisien regresi positif sebesar 0,275 dan CR sebesar 2,071 dan probabilitas (p)

sebesar 0,037 (< α = 0,05), sehingga hipotesis penelitian pertama terbukti. Artinya jika keefektifan dan jaminan layanan bank syariah di Kabupaten Jember semakin baik, berdampak pada meningkatnya kepuasan nasabah. Hal ini memberikan makna bahwa keefektifan dan jaminan yang diukur melalui kecepatan pelayanan, tidak terjadi keterlambatan birokrasi dan prosedur serta terjaminnya keamanan saat transaksi berdampak pada kepuasan nasabah.

Aspek-aspek yang dapat memberikan dampak signifikan terhadap kepuasan nasabah bank syariah di Kabupaten Jember adalah karyawan bank syariah di Kabupaten Jember dalam melayani nasabah

Gambar 2 : Hasil Analisis Regresi Linier Berganda variabel Laten

Sumber: Analisis SEM dengan Program AMOS

Tabel 3: Hasil Uji Kausalitas

|

Estimte |

S.E |

C.R |

P |

Label | |

|

Y <--- X1 |

0,275 |

0,133 |

2,071 |

0,037 |

Signifikan |

|

Y <--- X2 |

0,385 |

0,170 |

2,259 |

0,023 |

Signifikan |

|

Y <--- X3 |

0,561 |

0,142 |

3,937 |

*** |

Signifikan |

|

Y <--- X4 |

0,304 |

0,136 |

2,235 |

0,026 |

Signifikan |

|

Y <--- X5 |

0,156 |

0,124 |

1,242 |

0,211 |

Tidak Signifikan |

|

Y <--- X6 |

0,055 |

0,102 |

0,531 |

0,595 |

Tidak Signifikan |

Sumber: Uji Kausalitas dengan Program AMOS

memiliki kecepatan dalam pelayanan, birokrasi dan prosedur yang sesuai standar operasional yang telah ditetapkan bank syariah di Kabupaten Jember sehingga tidak ada keterlambatan yang disebabkan oleh birokrasi dan prosedur, terjaminnya keamanan saat transaksi sangat dirasakan nasabah yang menyebabkan nasabah merasa puas atas pelayanan yang mereka dapatkan dari bank syariah di Kabupaten Jember.

Menurut Payne (2007), jaminan ditunjukan oleh pengetahuan, kesopan santunan, dan kemampuan karyawan perusahaan dalam menumbuhkan rasa percaya para pelanggan terhadap perusahaan. Komponen jaminan meliputi: komunikasi, kredibilitas, keamanan, kompetensi, dan kesopan santunan. Kotler & Armstrong (2012) berpendapat bahwa jaminan meliputi pengetahuan dan kesopanan serta

kemampuan yang dimilki karyawan dalam menimbulkan kepercayaan dan keyakinan pada diri pelanggan. Kepercayaan dan keyakinan pelanggan dapat dilihat dari tingkat penggunaan jasa perusahaan penyedia jasa oleh pelanggan. Jaminan juga dapat diukur dari besar kecilnya rasa aman yang diciptakan perusahaan bagi pelanggan yang dapat menumbuhkan kepercayaan pelanggan terhadap perusahaan. Keberadaan jaminan yang baik bagi pelanggan, akan meningkatkan kepuasan pelanggan.

Hasil penelitian mendukung penelitian (Lassar et al., 2000; Narteh, 2016), yang menemukan keefektivan dan jaminan berpengaruh positif terhadap kepuasan nasabah. Pengaruh dimensi effectiveness and assurance terhadap kepuasan nasabah. Kondisi tersebut dapat dijelaskan bagi nasabah pelayanan yang efektif dan mampu

memberikan jaminan kepada mereka adalah merupakan hal yang penting. Setiap nasabah menginginakan pelayanan yang cepat dan terjamin kerahasiaannya. Bagi perbankan dimensi ini sangat penting karena perbankan sebagai penyedia jasa harus menitikberatkan pada kepercayaan nasabah dengan memberikan jaminan atas dana yang disimpan oleh nasabahnya dengan sebaik mungkin. Bank semakin efektif mampu memberikan pelayanan dan mampu memberikan jaminan kepada nasabah akan dapat membangun kepuasan nasabah dengan baik.

Hasil penelitian juga menunjukkan akses berdampak positif signifikan terhadap kepuasan nasabah, dengan nilai koefisien regresi positif sebesar 0,385 dan CR sebesar 2,259 serta probabilitas (p) sebesar 0,023 (< α = 0,05), sehingga hipotesis kedua penelitian juga terbukti. Hal ini dapat dikatakan bahwa jika akses perbankan meningkatkan akan menyebabkan meningkatnya kepuasan nasabah. Akses dalam penelitian ini diantaranya mengukur peralatan yang dimiliki bank modern dan dapat menjamin kemudahan nasabah dalam bertransaksi dengan bank. Fakta di lapangan menunjukkan bahwa nasabah menilai bank syariah di Kabupaten jember menggunakan peralatan yang modern dalam menjalankan usahanya, ketersediaan teller dan customer service memadai, yang menjadikan antrian menjadi lebih cepat, sehingga nasabah merasa puas atas pelayanan bank syariah di Kabupaten Jember.

Temuan ini sejalan dengan temuan (Lassar et al., 2000; Narteh, 2016), yaitu akses berdampak positif signifikan terhadap kepuasan nasabah. Agumentasi yang dapat diberikan akan hal ini adalah nasabah kan memiliki kecenderungan untuk memilih bank yang dekat, mudah dijangkau dan memiliki keamanan yang terjamin bagi nasabah. Hal ini sesuai dengan pendapat Allred & Addams (2000), yang menyatakan bahwa nasabah menilai bahwa faktor kemudahan dan kenyamanan suatu bank merupakan hal sangat penting, karena nasabah pada umumnya tidak ingin melakukan perjalanan jauh dan lama untuk memenuhi urusan perbankan mereka. Oleh karena itu kemudahan nasabah dalam mengakses jasa layanan perbankan akan berdampak pada meningkatnya kepuasan nasabah.

Hasil penelitian juga membuktikan harga berdampak positif signifikan terhadap kepuasan nasabah, dengan nilai koefisien regresi positif sebesar 0,561 dengan CR sebesar 3,937 serta

probabilitas (p) sebesar 0,*** (< α = 0,05), sehingga hipotesis ketiga penelitian terbukti. Studi ini menemukan bahwa cara harga ditetapkan, biaya yang dikenakan pada layanan yang diberikan oleh bank dan sejauh mana ulasan harga dikomunikasikan kepada nasabah adalah dimensi kualitas yang signifikan dihargai oleh nasabah bank syariaah di Kabupaten Jember. Hasil menunjukkan bahwa harga yang dibayar nasabah memiliki indikasi pada persepsi kualitas layanan perbankan syariah di Kabupaten Jember. Harga mengkomunikasikan kualitas tanpa adanya petunjuk lebih lanjut.

Temuan ini mendukung temuan (Kim et al., 2006; Lassar et al., 2000; Narteh, 2016), yang menyimpulkan harga berdampak positif terhadap kepuasan nasabah. Logika teoritis yang dapat digunakan untuk menjelaskan dampak positif harga terhadap kepuasan nasabah adalah harga secara umum hampir sama dengan perceived value. Makin sesuai biaya yang ditanggung nasabah dibanding pelayanan yang diterima dari bank menyebabkan meningkatnya kepuasan nasabah dan nasabah tidak keberatan atas biaya yang dibebankan kepada mereka.

Hipotesis penelitian keempat juga terbukti dimensi keterwujudan juga berdampak positif signifikan terhadap kepuasan nasabah. Hasil ini terlihat pada koefisien regresi yang dihasilkan adalah positif sebesar 0,304 dengan CR sebesar 2,235 p sebesar 0,026, yaitu < α. Artinya jika dimensi keterwujudan bank semakin baik, maka akan meningkatkan kepuasan nasabah. Aspek-aspek tersebut meliputi: kejelasan petunjuk layanan transaksi yang diberikan oleh karyawan kepada nasabah jelas, tersedianya peralatan pendukung memadai, penampilan fisik karyawan rapi dan keterwujudan dalam pembentukan suatu layanan merupakan dimensi yang penting terutama pada perbankan. Perusahaan perbankan harus memperhatikan faktor kepercayaan nasabah dengan cara memberikan kesan bonafit melalui hal-hal yang bersifat berwujud yaitu menyangkut kebersihan dan fasilitas yang dimiliki, lingkungan bank memerikan suasana menyenangkan dan serta ketepatan pemberian laporan rekening persepsi nasabah terhadap dimensi keterwujudan yang baik atas fasisitas bank Penilaian nasabah terhadap dimensi keterwujudan yang semakin baik akan menyebabkan meningkan kepuasan nasabah. Keterwujudan secara konsisten muncul sebagai dimensi kualitas layanan ritel bank ritel yang secara

signifikan mempengaruhi perilaku layanan pelanggan (Glaveli, Petridou, Liassides, & Spathis, 2006; Petridou et al., 2007; Spathis et al., 2004). Misalnya, keterwujudan ditemukan menjadi dimensi kualitas layanan yang penting di antara pelanggan bank ritel Bulgaria (Glaveli et al., 2006). Selain itu, penelitian ini juga mengkonfirmasi hasil Hossain & Leo (2009) menemukan tangibility sebagai dimensi kualitas layanan yang penting.

Hasil penelitian menolak hipotesis kelima penelitian, yaitu portofolio jasa tidak berpengaruh terhadap kepuasan nasabah. Hal ini dapat dilihat dari nilai koefisien regresi positif 0,156 dengan CR sebesar 1,242 serta (p) sebesar 0,211 > α = 0,05, yang berarti bahwa portofolio jasa bank syariah di Kabupaten Jember menurut nasabahnya masih belum mampu menciptakan memberikan kepuasan nasabah. Hasil ini bermakna bahwa pelayanan yang diberikan bank syariah di Kabupaten Jember kepada nasabah masih belum lengkap dan belum sepenuhnya konsisten mengikuti perkembangan kebutuhan dan keinginan pelanggan dunia perbankan dinilai responden masih rendah. Hasil ini didukung oleh data jawaban kuesuiner terbuka oleh responden penelitian yang menilai service portfolio bank syariah di Kabupaten Jember masih rendah. Meskipun bank syariah di Kabupaten Jember telah menyediakan informasi dalam bentuk leaflet tentang layanan phone, sms banking dan layanan-layanan lain akan tetapi soialisisi kepada nasabah masih kurang. Hasil penelitian bertentangan dengan penelitian Lassar et al., (2000), yaitu service portfolio berpengaruh positif signifikan terhadap kepuasan nasabah. Hasil ini mendukung hasil penelitian Narteh (2016) yang menemukan bahwa service portfolio tidak berpengaruh signifikan terhadap kepuasan nasabah ritel bank di Ghana.

Hipotesis penelitian keenam juga tidak berarti. Dengan demikian reliability tidak berpengaruh terhadap kepuasan nasabah dengan nilai koefisien regresi positif 0,055 dan CR sebesar 0,531 serta dan (p) sebesar 0,595 yaitu > α. Maknanya temuan ini adalah karyawan bank syariah di Kabupaten Jember menurut nasabah masih belum memenuhi harapan. Hal ini didukung oleh fakta dari jawaban responden penelitian yang menilai masih adanya kesalahan karyawan dalam melayani, kecepatan karyawan dalan melakukan koreksi terhadap terjadinya kesalahan dan kemampuan karyawan memberikan penjelasan belum optimal. Hasil penelitian ini tidak mendukung hasil penelitian

Lassar et al. (2000), yang menyimpulkan reliability berpengaruh positif siginifikan terhadap kepuasan nasabah.

SIMPULAN

Keefektifan dan jaminan yang dimiliki bank syariah di Kabupaten Jember berdampak positif terhadap kepuasan nasabah. Artinya semakin meningkatnya keeefektifan dan jaminan yang ditawarkan bank syariah di Kabupaten Jember akan semakin meningkatkan kepuasan nasabahnya. Temuan ini bermakna bahwa kecepatan dalam melayani nasabah, memiliki birokrasi dan prosedur standar operasional menjadi indikator penting dari kualitas layanan perbankan yang mempengaruhi kepuasan nasabah atas pelayanan yang diberikan bank syariah di Kabupaten Jember.

Akses bank syariah di Kabupaten Jember berdampak signifikan terhadap kepuasan nasabah. Akses melibatkan ketersediaan layanan teller dan jaringan cabang bank syari’ah yang memberikan pelanggan peluang untuk mendapatkan layanan perbankan. Selain itu, hasil ini mengandung makna bahwa bank syariah di Kabupaten Jember memiliki peralatan modern dan dengan peralatan tersebut mempermudah nasabah dalam bertransaksi perbankan.

Harga berdampak positif terhadap kepuasan nasabah. Artinya harga yang dibebankan semakin menguntungan nasabah, akan meningkatkan kepuasan nasabah. Cara bank syariah menetapkan harga, biaya yang dikenakan pada nasabah oleh bank dan sejauh mana ulasan harga dikomunikasikan kepada nasabah adalah dimensi kualitas yang signifikan bagi nasabah yang mempengaruhi kepuasannya.

Keterwujudan fasilitas bank syariah di Kabupaten Jember berdampak positif terhadap kepuasan nasabah. Artinya semakin baik keterwujudan fasilitas bank syariah di Kabupaten Jember akan semakin meningkatkan kepuasan nasabahnya. Aspek-aspek keterwujudan tersebut meliputi: petunjuk layanan transaksi yang dilakukan oleh pegawai jelas, cukup tersedianya peralatan pendukung yang memadai, penampilan fisik yang rapi dan penarik dari karyawan adalah indikator penting dari kualitas layanan perbankan.

Temuan penelitian menyatakan portofolio jasa yang ditawarkan bank syariah di Kabupaten Jember tidak berdampak terhadap kepuasan nasabahnya. Artinya service portfolio bank syariah

di Kabupaten Jember dinilai nasabahnya belum mampu memberikan kepuasan kepada nasabah. Hasil ini memberikan bahwa pelayanan yang diberikan bank syariah di Kabupaten Jember kepada nasabah belum lengkap dan belum sepenuhnya konsisten mengikuti perkembangan kebutuhan dan keinginan pelanggan dunia perbankan dinilai responden masih rendah.

Reliability bank syariah di Kabupaten Jember tidak berdampak terhadap kepuasan nasabah. Artinya reliability dinilai masih belum mampu mempengaruhi kepuasan nasabah. Maknanya reliability dinilai nasabah masih belum memenuhi harapan nasabah.

REFERENSI

Abdullah, F., Suhaimi, R., Saban, G., & Hamali, J.

(2011). Bank Service Quality (BSQ) Index: An Indicator of Service Performance. International Journal of Quality & Reliability Management, 28(5), 542–555. http://doi.org/10.1108/02656711111132571

Ahmad, N., & Haron, S. (2002). Perceptions of Malaysian Corporate Customers Towards Islamic Banking Products and Services. International Journal of Islamic Financial Services, 3(4), 13–29. Retrieved from http:// staf.uum.edu.my/alib/wb3053/perceptions.pdf

Akturan, U., & Tezcan, N. (2012). Mobile Banking Adoption of the Youth Market: Perceptions and Intentions. Marketing Intelligence and Planning, 30(4), 444–459. http://doi. org/ 10.1108/02634501211231928

Allred, A. T., & Addams, H. L. (2000). Service Quality at Banks and Credit Unions/ : What Do Their Customers Say/ ? Research and Concepts Service Quality at Banks and Credit Unions/ : What Do Their Customers Say/ ? Managing Service Quality: An International Journal, 10(1), 52–60. http://doi.org/10.1108/ 02652320110695468

Amin, M. (2016). Internet Banking Service Quality and Its Implication on E-Customer Satisfaction and E-Customer Loyalty. International Journal of Bank Marketing, 34(3), 280–306. http://doi.org/10.1108/IJBM-10-2014-0139

Babakus, E., & Boller, G. W. (1992). An empirical assessment of the SERVQUAL scale. Journal of Business Research., 24, 253–68. http:// doi.org/10.1016/0148-2963(92)90022-4

Bahia, K., & Nantel, J. (2000). A Reliable and Valid Measurement Scale for the Perceived Service Quality of Banks. International Journal of Bank Marketing, 18(2), 84–91. http://doi. org/ 10.1108/02652320010322994

Bloemer, J., Ruyter, K. De, & Peeters, P. (1998). Investigating Drivers of Bank Loyalty/ : the Complex Relationship Between Image , Service Quality and Satisfaction. International Journal of Bank Marketing, 16(7), 276–286. http://doi.org/10.1108/02652329810245984

Brady, M. K., & Cronin Jr, J. J. (2001). Conceptualizing Perceived Service Quality/ : A Hierarchical Approach. Journal of Marketing, 65(July), 34–49.

Carman, J. M. (1990). Consumer Perceptions of Service Quality: An Assessment of the SERVQUAL Dimensions. Journal of Retailing, 66(1), 33–55.

Choudhury, K. (201 3). Service Quality and Customers’ Purchase Intentions: An Empirical Study of the Indian Banking Sector. International Journal of Bank Marketing, 31(7), 529–543. http://doi.org/10.1108/IJBM-02-2013-0009

Darzi, S. A. B. M. A. (2016). Customer relationship management An approach to competitive advantage in the. International Journal of Bank Marketing, 34(3). http://doi.org/10.1108/ IJBM-11-2014-0160

Dimyati, M. (2009). Analisis SEM Dalam Uji Pengaruh Beberapa Variabel Terhadap Loyalitas Kajian Berbasis Riset Pada Debitur Kredit Usaha Kecil (Pertama). Jakarta: Mitra Wacana Media.

Dimyati, M. (2011). Theoretical Testing on Service Quality and Product Innovation of Small-Micro Credit Banks (a Case Study). Journal of Economics, Business and Accountancy Ventura, 14(3), 225–238.

Eriksson, K., & Nilsson, D. (2007). Determinants of the Continued Use of Self-Service Technology: The Case of Internet Banking. Technovation, 27(4), 159–167. http://doi. org/ 10.1016/j.technovation.2006.11.001

Erol, C., & El-Bdour, R. (1989). Attitudes, Behaviour, and Patronage Factors of Bank Customers Towards Islamic Banks. International Journal of Bank Marketing, 7(6), 31–37. http://doi.org/10.1108/02652328910132060

Fatima, J. K., & Razzaque, M. A. (2014). Service Quality and Satisfaction in the Banking Sector. International Journal of Quality and Reliability Management, 31(4), 367–379. http://doi.org/10.1108/IJQRM-02-2013-0031

Ferdinand, A. (2003). Manajemen Pemasaran: Sebuah Pendekatan Stratejik. Research Paper Series, 1, 1–55.

Gerrard, P., & Cunningham, J. B. (1997). Islamic Banking/ : a Study in Singapore. International Journal of Bank Marketing, 15(6), 204–216.

Ghozali, I. (2005). Model Persamaan Struktural: Konsep dan Aplikasi dengan Program AMOS Ver. 5.0. Semarang: Badan Penerbit Undip.

Glaveli, N., Petridou, E., Liassides, C., & Spathis, C. (2006). Bank Service Quality: Evidence From Five Balkan Countries. Managing Service Quality, 16(4), 380–394. http://doi.org/ 10.1108/09604520610675711

Hair, J., Anderson, R., Black, B., & Babin, B. (2013). Multivariate Data Analysis (7th Ed.). Pearson Education Limited.

Heizer, J. H. ., & Render, B. (2008). Operations Management (9th ed.). New Delhi: Upper Saddle River, N.J./ : New Delhi/ : Pearson Prentice Hall.

Hossain, M., & Leo, S. (2009). Customer Perception on Service Quality in Retail Banking in Middle East: The Case of Qatar. International Journal of Islamic and Middle Eastern Finance and Management, 2(4), 338–350. http://doi.org/10.1108/17538390911006386

Izogo, E. E., & Ogba, I. E. (2015). Service Quality, Customer Satisfaction and Loyalty in Automobile Repair Services Sector. International Journal of Quality and Reliability Management, 32(3), 250–269. http://doi.org/10.1108/IJQRM-05-2013-0075

Kim, M., Kim, J. H., & Lennon, S. (2006). Outlining Service Attributes Available on Apparel Retail Web Sites: An E-S-QUAL Approach. Managing Service Quality, 16(1), 51–77.

Kotler, P., & Armstrong, G. (2012). Priciples of Marketing (14th ed). Prentice Hall, One Lake Street, Upper Saddle River, New Jersey.

Kotler, P., & Keller, K. L. (2016). Marketing Management (1 5th Ed). New York, NY: Pearson Education, Inc.

Laforet, S., & Li, X. (2005). Consumers ’ Attitudes Towards Online and Mobile Banking in China.

International Journal of Bank Marketing, 23(5), 362–380. http://doi.org/10.1108/ 02652320510629250

Lassar, W. M., Manolis, C., & Winsor, R. D. (2000). Service Quality Perspective and Satisfaction in Private Banking. Journal of Services Marketing, 14(3), 244–271.

Lovelock, C. H., & Wirtz, J. (2011). Services Marketing: People, Technology, Strategy (7th ed.). Noida, India: Dorling Kindersley (India) Pvt. Ltd.

Malhotra, N. K., Ulgado, F. M., Wu, L., Agarwal, J., & Shainesh, G. (2005). Dimensions of Service Quality in Developed and Developing Economies: Multi-Country Cross-Cultural Comparisons. International Marketing Review, 22(3), 256–278. http://doi.org/10.1108/ 02651330510602204

Meesala, A., & Paul, J. (2018). Service Quality, Consumer Satisfaction and Loyalty in Hospitals: Thinking for the Future. Journal of Retailing and Consumer Services, 40, 261–269. http:// doi.org/10.1016/j.jretconser.2016.10.011

Mersha, T., Sriram, V., Yeshanew, H., & Gebre, Y. (2012). Perceived Service Quality in Ethiopian Retail Banks. Thunderbird International Business Review, 54(4), 551–565. http://doi.org/ 10.1002/tie

Moghavvemi, S., Lee, S. T., & Lee, S. P. (2018). Perceived Overall Service Quality and Customer Satisfaction: A Comparative Analysis Between Local and Foreign Banks in Malaysia. International Journal of Bank Marketing, 36(5), 908–930. http://doi.org/10.1108/IJBM-06-2017-0114

Mukherjee, A., & Nath, P. (2003). A model of trust in online relationship banking. International Journal of Bank Marketing, 21(1), 5–15. http://doi.org/10.1108/02652320310457767

Narteh, B. (2013). Service Quality in Automated Teller Machines: An Empirical Investigation. Managing Service Quality, 23(1), 62–89. http://doi.org/10.1108/09604521311287669

Narteh, B. (2016). Service Quality and Customer Satisfaction in Ghanaian Retail Banks: The Moderating Role of Price. International Journal of Bank Marketing, 36(1), 68–88. http://doi.org/10.1108/IJBM-08-2016-0118

Ngo, M. V., & Nguyen, H. H. (2016). The Relationship Between Service Quality,

Customer Satisfaction and Customer Loyalty: An Investigation in Vietnamese Retail Banking Sector. Journal of Competitiveness, 8(2), 103–116. http://doi.org/10.7441/joc.2016.02.08

Oliver, R. L., Rust, R. T., & Varki, S. (1997). Customer Delight: Foundations, Findings, and Managerial Insight. Journal of Retailing, 73(3), 311–336. http://doi.org/10.1016/S0022-4359(97)90021-X

Parasuraman, A., Berry, L. L., & Zeithaml, V. A. (1990). An Empirical Examination of Relationships in an Extended Service Quality Model.

Parasuraman, A., Zeithaml, V. A., & Berry, L. L. (1988). Servqual: A Multiple-Item Scale for Measuring Consumer Perceptions of Service Quality. Journal of Retailing, 64(1), 12–37.

Payne, A. (2007). The Essence of Services Marketing Pemasaran Jasa (Terjemahan). Yogyakarta: Andi, Yogyakarta.

Petridou, E., Spathis, C., Glaveli, N., & Liassides, C. (2007). Bank Service Quality: Empirical Evidence from Greek and Bulgarian Retail Customers. International Journal of Quality & Reliability Management, 24(6), 568–585. http://doi.org/10.1108/02656710710757772

Rangkuti, F. (2008). Measuring Customer Satisfaction/ : Gaining Customer Relationship Strategy Teknik Mengukur dan Strategi Meningkatkan Kepuasan Pelanggan dan Analisis Kasus PLN - JP. Jakarta: Gramedia Pustaka Utama.

Shin, Y., Van Thai, V., Grewal, D., & Kim, Y. (2017). Do Corporate Sustainable Management Activities Improve Customer Satisfaction, Word of Mouth Intention and Repurchase Intention? Empirical Evidence From the Shipping Industry. International Journal of Logistics

Management, 28(2), 555–570. http://doi. org/ 10.1108/IJLM-11-2015-0220

Spathis, C., Petridou, E., & Glaveli, N. (2004). Managing service quality in banks: Customers’ gender effects. Managing Service Quality: An International Journal, 14(1), 90–102. http://doi.org/10.1108/09604520410513695

Sudarsono, H. (2016). Dampak Krisis Keuangan Global terhadap Perbankan di Indonesia: Perbandingan antara Bank Konvensional dan Bank Syariah. La_Riba, 3(1), 12–23. http:// doi.org/10.20885/lariba.vol3.iss1.art2

Sumardiningsih, S., Sundawan, W., Endarwati, L., Wibow, A., & Ayriza, Y. (2012). Pengaruh Dimensi Banking Service Quality (BSQ) Terhadap Kepuasan Nasabah Bank. Jurnal Economia, 8(2), 126–134.

Theodoridis, P. K., & Chatzipanagiotou, K. C. (2009). Store Image Attributes and Customer Satisfaction Across Different Customer Profiles Within the Supermarket Sector in Greece. European Journal of Marketing, 43(5–6), 708–734. http://doi.org/10.1108/

03090560910947016

Torres, E. N., & Kline, S. (2013). From Customer Satisfaction to Customer Delight: Creating a New Standard of Service for the Hotel Industry. International Journal of Contemporary Hospitality Management, 25(5), 642–659. http://doi.org/10.1108/IJCHM-Dec-2011-0228

Wolfinbarger, M., & Gilly, M. C. (2003). eTailQ: Dimensionalizing, Measuring and Predicting Etail Quality. Journal of Retailing, 79(3), 183– 198. http://doi.org/10.1016/S0022-

4359(03)00034-4

Yuliarti, E. (2008). Survey: Kualitas Pelayanan Bank Menurun.

Discussion and feedback