PENGUJIAN LEVERAGE EFFECT HYPOTHESIS PADA BERBAGAI TINGKAT INFLASI DI PASAR MODAL INDONESIA

on

108 Matrik : Jurnal Manajemen, Strategi Bisnis dan Kewirausahaan Vol. 13, No. 1, Februari 2019

P-ISSN : 1978-2853

E-ISSN : 2302-8890

MATRIK: JURNAL MANAJEMEN, STRATEGI BISNIS DAN KEWIRAUSAHAAN

Homepage: https://ojs.unud.ac.id/index.php/jmbk/index

Vol. 13 No. 1, Februari 2019, 108-118

PENGUJIAN LEVERAGE EFFECT HYPOTHESIS PADA BERBAGAI

TINGKAT INFLASI DI PASAR MODAL INDONESIA

I Made Surya Negara Sudirman1), I Wayan Sudirman2)

1, 2) Fakultas Ekonomi dan Bisnis, Universitas Udayana, Bali, Indonesia

email:suryanegara@unud.ac.id

SINTA 2

DOI : https://doi.org/10.24843/MATRIK:JMBK.2019.v13.i01.p11

ABSTRAK

Penelitian ini bertujuan untuk menguji dan menganalisis Leverage Effect Hypothesis pada berbagai tingkat inflasi di Bursa Efek Indonesia. Black (1976) dalam seminal paper-nya menyatakan Leverage Effect Hypothesis merupakan kondisi saat terjadi penurunan return saham akan diikuti oleh peningkatan volatilitas harga saham. Peningkatan volatilitas harga saham merupakan refleksi terjadinya peningkatan risiko saham tersebut. Risiko merupakan hal utama yang dipertimbangkan oleh investor dalam mengambil keputusan investasi saham selain return saham. Metode yang digunakan untuk menguji dan menganalisis Leverage Effect Hypothesis pada penelitian ini adalah TARCH dan EGARCH. Metode penentuan sampel dalam penelitian ini adalah purposive sampling, dimana periode penelitian dipilih berdasarkan tingkat inflasi. Terdapat tiga periode penelitian yaitu, periode tingkat inflasi rendah (Januari 2016- Agustus 2018), periode tingkat inflasi sedang (Januari 2012- Desember 2015), dan periode tingkat inflasi tinggi (Januari 2005-Desember 2006). Sumber data dalam penelitian ini adalah Bursa Efek Indonesia dan Bank Indonesia. Kebaruan penelitian ini adalah pada pengujian Leverage Effect Hypothesis yang dilakukan pada berbagai periode dengan tingkat inflasi yang berbeda. Perbedaan tingkat inflasi pada masing-masing periode yang memberikan tekanan yang berbeda terhadap risiko dalam investasi saham belum pernah diteliti selama ini. Hasil pengujian dan analisis menunjukkan terdapat Leverage Effect pada setiap periode pengujian. Terdapat kecenderungan semakin tinggi tingkat inflasi, Leverage Effect semakin besar. Hal ini menunjukkan semakin tinggi tingkat inflasi, semakin besar risiko yang dalam investasi saham. Temuan dalam penelitian ini memberikan kontribusi yang signifikan pada perluasan Leverage Effect Hypotesis dalam berbagai tingkat inflasi.

Kata kunci: EGARCH, inflasi, leverage effect, risiko, TARCH

LEVERAGE EFFECT HYPOTHESIS TESTINGAT VARIOUS INFLATION LEVEL IN INDONESIAN CAPITAL

MARKET

ABSTRACT

This research has a purpose to examine and analyze the leverage effect hypothesis on several inflation levels in Indonesia Stock Exchange. In his seminal paper, Black (1976) stated that the leverage effect hypothesis is the condition in which a drastic fall in stock return is followed by the increase in stock price volatility. The increase in stock price volatility is the reflection of the increase in stock risk. Risk is the main consideration of investors in making stock investment decisions aside from stock return. The methods used to examine and analyze the leverage effect hypothesis in thus research are the TARCH and EGARCH. The sampling method in this study is purposive sampling, in which the research period is determined based on the level of inflation. There are three periods employed namely, the low inflation period (January 2016- August 2018), the normal inflation level period (January 2012- December 2015), and the period of high inflation level (January 2005-December 2006). The data source in this study is the Indonesia Stock Exchange and the Bank of Indonesia. The novelty in this study is the leverage effect hypothesis which is performed on several periods with different inflation levels. The difference in inflation level in each period which results in different pressure towards the risk of stock investment has never been studied before. The test and analysis result shows that there are leverage effects in each test period. There is a tendency in which the increase in inflation level entails a greater risk contained in the stock investment. The findings in this study provide significant contributions to the enrichment of the leverage effect hypothesis in various inflation levels.

Keywords: EGARCH, inflation, leverage effect, risk, TARCH

PENDAHULUAN

Hubungan antara risk dan return merupakan konsep penting dalam pengambilan keputusan investasi, yang bermula dari pemikiran Modigliani & Miller (1958). Risk adalah peluang realized return dari sebuah investasi akan berbeda dengan expected return. Realized return merupakan actual return pada sebuah investasi. Expected return merupakan return di masa yang akan datang yang diharapkan oleh investor (Jones & Jensen, 2016: 8-12) Konsep risk yang diukur oleh standar deviasi (σ) ataupun variance (σ2) return saham sesungguhnya berasal dari konsep volatilitas.

Volatilitas harga saham menunjukkan ketidakpastian besarnya perubahan nilai pasar saham. Semakin tinggi volatilitas harga saham berarti nilai sebuah saham dapat secara potensial berubah pada rentang yang lebih besar atau mengalami fluktuasi secara dramatis. Sebaliknya, semakin rendah volatilitas harga saham berarti nilai sebuah saham tidak berfluktuasi secara dramatis, tetapi berubah dalam rentang nilai yang tidak besar dari waktu ke waktu. Beberapa tahun terakhir, pemodelan volatilitas harga saham menjadi penting dan mendapat banyak perhatian dari para peneliti, akademisi dan pelaku pasar. Perhatian terhadap volatilitas harga saham semakin menguat sebab, volatilitas harga saham dapat meningkat sewaktu-waktu sebagai akibat munculnya informasi di pasar yang difasilitasi oleh kemajuan teknologi dan kompleksitas informasi yang muncul dalam pasar modal yang semakin berkembang (Banumathy & Azhagaiah, 2015; Srinivasan, 2015).

Volatilitas pasar saham merupakan isu sentral dalam teori maupun praktek asset pricing, asset allocation dan risk management. Variasi volatilitas antar waktu berimplikasi pada dinamika asset pricing, asset allocation dan risk management antar waktu. Variasi volatilitas pasar saham disebut sebagai conditional variance. Keputusan investasi yang optimal didasarkan pada variansi dari return saham yang dapat berubah antar waktu, sehingga diperlukan model yang dapat digunakan memprediksi conditional variance. Oleh karena itu, volatilitas pasar saham merupakan hal yang sangat penting untuk dapat dipahami (Srinivasan, 2015)

Black (1976) dalam seminal paper-nya menyatakan Leverage Effect Hypothesis (LEH) merupakan suatu kondisi dimana saat terjadi penurunan return saham akan diikuti peningkatan volatilitas return saham. Penurunan return saham menyebabkan turunnya nilai pasar ekuitas,

sedangkan nilai hutang cenderung tidak mengalami perubahan yang berarti, berkonsekuensi pada meningkatnya rasio leverage atau debt to market equity. Peningkatan rasio leverage berarti meningkatnya risiko spesifik saham tersebut yang direfleksikan dengan peningkatan volatilitas return saham.

Berbagai penelitian mendukung adanya LEH di berbagai negara. Chirstie (1982) mendukung adanya LEH di pasar modal Amerika. Menggunakan data aktivitas perdagangan saham triwulan NYSE dari tahun 1962- 1978, Christie menemukan terdapat LEH di pasar modal Amerika. Schwert (1989) mendukung adanya LEH di pasar modal Amerika. Menggunakan data aktivitas perdagangan saham dari tahun 1957-1987, Schwert menemukan secara agregat leverage perusahaan-perusahaan secara signifikan berkorelasi dengan volatilitas return saham. Peningkatan leverage secara agregat pada periode Great Depresion, 1929-1939, diikuti dengan peningkatan volatilitas harga saham. Vo, Cohen, & Boulter (2015) mendukung adanya LEH di pasar modal Australia. Menggunakan data aktivitas perdagangan saham indek harian Australian Security Exchange (ASX) dari 1 Juli 2008 sampai dengan 26 Agustus 2013, Vo et al. (2015) menemukan terdapat LEH di pasar modal Australia. Hasil penelitian Triady, Kurniasari, Utami, & Sofyan (2016) mendukung adanya LEH di pasar modal Indonesia pada periode diluar krisis global (20012007) dan didalam krisis global (2001-2012). Nilai absolut koefisien leverage effect (ã) pada periode diluar krisis global lebih besar daripada pada periode didalam krisis global.

Bagaimana pun para peneliti sebelumnya mengakui bahwa LEH tidak cukup dalam menjelaskan korelasi negatif antara return saham dengan volatilitas return saham (Bae, Kim, & Nelson, 2007; Chirstie, 1982; Schwert, 1989). Penelitian Nikmanesh & Nor (2016) menunjukkan bahwa volatilitas inflasi merupakan variabel ekonomi makro yang paling besar dampaknya terhadap volatilitas harga saham di pasar modal di Indonesia. Oleh karena itu, penelitian ini memperluas konteks LEH dengan mempertimbangkan tingkat inflasi pada setiap periode pengujian. Dimana inflasi merupakan kenaikan harga-harga secara terus menerus selama periode waktu tertentu. Dilihat dari karakteristiknya, inflasi dapat digolongkan menjadi demand pull inflation dan cost push inflation. Inflasi dapat berdampak positif terhadap perekonomian suatu negara, apabila inflasi tersebut merupakan inflasi

yang disebabkan oleh kenaikan jumlah permintaan barang atau jasa, disebut dengan demand pull inflation. Inflasi bisa berdampak negatif terhadap perekonomian suatu negara, apabila inflasi tersebut merupakan inflasi yang disebabkan oleh kenaikan biaya produksi barang dan jasa, disebut dengan cost push inflation. Cost push inflation lebih sering terjadi di negara-negara berkembang seperti Indonesia dan dapat berdampak negatif pada perekonomian, termasuk pada pasar modal di Indonesia. Dilihat dari tingkatannya, inflasi bisa digolongkan menjadi inflasi rendah, inflasi sedang dan inflasi tinggi. Semakin tinggi tingkat inflasi, cenderung semakin berdampak negatif terhadap perekonomian, termasuk pada pasar modal (Cagan, 1956:25; Fama & Schwert, 1977). Dampak negatif inflasi pada pasar modal dapat dilihat dari sensitifitas hubungan negatif antara return saham dan volatilitas return saham pada berbagai tingkat inflasi. Perluasan konteks LEH dengan mempertimbangkan tingkat inflasi pada setiap periode pengujian merupakan kebaruan dalam penelitian ini.

Tujuan penelitian ini adalah untuk menguji dan menganalisis LEH pada return pasar harian pasar modal Indonesia menggunakan model TARCH dan EGARCH, dengan mempertimbangkan tingkat inflasi dalam setiap periode pengujian.

METODE PENELITIAN

Data dalam penelitian ini merupakan data time series berupa return harian pasar modal di Indonesia yang dipilih pada tiga periode. Periode pertama dimulai dari Januari 2016 sampai dengan Agustus 2018, merupakan periode dengan tingkat inflasi berkisar antara 2,79% – 4.45% perbulan dan rata-rata 3,58% perbulan. Periode kedua dimulai dari Januari 2013 sampai dengan Desember 2015, merupakan periode dengan tingkat inflasi berkisar antara 3,35% - 8,79% perbulan dan rata-rata 6,59% perbulan. Periode ketiga dimulai dari Januari 2005 sampai dengan Desember 2006, dengan tingkat inflasi berkisar antara 5,27% - 18,38% perbulan dan rata-rata 11,87% perbulan. Selanjutnya, periode 1 disebut periode dengan tingkat inflasi rendah, periode 2 disebut dengan periode dengan tingkat inflasi sedang, dan periode 3 disebut dengan periode dengan tingkat inflasi tinggi.

Data return harian pasar modal di Indonesia dihitung berdasarkan data indeks harga saham gabungan yang diperoleh dari Bursa Efek Indonesia. Data inflasi bulanan di Indonesia, diperoleh dari Bank Indonesia. Selanjutnya data inflasi dijadikan dasar dalam membagi periode pengujian.

Populasi dalam penelitian ini adalah return pasar harian pasar modal di Indonesia. Sampel dalam penelitian ini merupakan return pasar harian pasar modal di Indonesia pada periode tertentu yang ditentukan berdasarkan tingkat inflasi, sehingga metode pengambilan sampel dalam penelitian ini merupakan metode purposive sampling.

Variabel independen dalam penelitian ini adalah return harian pasar modal Indonesia pada tiga periode sampel yang dihitung dengan rumus sebagai berikut.

...................................(1)

Dimana, ^rα merupakan return harian pasar, c⅛ merupakan indek harga saham harian pada hari m, dan ⅛ιmerupakan indek harga saham harian pada hari m-1. Variabel dependen dalam penelitian ini adalah volatilitas return harian saham yang diestimasi dengan TARCH dan EGARCH.

Statistik deskriptif digunakan dalam penelitian ini untuk mengetahui gambaran umum dari data yang akan dianalsis lebih lanjut. Gambaran umum data yang dianalisis meliputi rata-rata, standar deviasi, skewness, kurtosis, dan Jarque-Bera. Selanjutnya, pengujian stasioneritas data dilakukan dengan Augmented Dickey-Fuller Test (ADF) (Dickey & Fuller, 1979) dan Philips-Perron Test (PP) (Philip & Perron, 1988). Pengujian heteroskedastisitas dilakukan dengan Lagrange Multiplier Test (LM) (Engle, 1982).

Setelah dipastikan bahwa data stasioner dan terdapat heteroskedastisitas, kemudian dilakukan pengujian Leverage Effect Hypothesis dengan menggunakan TARCH (1,1) dan EGARCH (1,1). Secara umum spesifikasi TARCH untuk variansi kondisional (Zakoian, 1994) dapat dirumuskan sebagai berikut.

σ2 = ω + α1⅛1 + γdt,1⅛1 + j¾σ2.1 ..........(2)

Dimana, γ merupakan asimetri atau parameter leverage. Dalam model ini, good news (εt-ι ) dan bad news (εt-ι < ) memiliki efek yang berbeda pada variansi kondisional. Good news memiliki dampak ff' , sedangkan bad news memiliki dampak «i + /=. Dengan demikian, jika ã signifikan dan positif, maka kejutan negatif memiliki efek yang lebih besar terhadap σt daripada kejutan positif.

Model EGARCH didasarkan pada ekspresi logaritma dari variansi kondisional. Keberadaan Leverage Effect dapat diuji pada model ini dan memungkinkan dirumuskannya model terbaik yang

dapat mengidentifikasi simetri pada pasar modal indonesia. Secara umum spesifikasi EGARCH untuk variansi kondisional (Nelson, 1991) dapat dirumuskan sebagai berikut.

....(3)

Dimana, pada sisi kiri adalah log dari variansi kondisional. Koefisien γ merupakan simbul asymetry atau Leverage Effect. Keberadaan Leverage Eeffect diuji dengan hipotesis γ < 0. Dampak simetri jika γ ≠ 0.

Pada dasarnya, historis harga saham merupakan data time series, sehingga memiliki karakteristik sebagai berikut. Pertama, nilai harga saham pada titik tertentu selalu dipengaruhi oleh nilai masa lalunya atau dikenal sebagai autoregressive. Kedua, nilai harga saham pada titik tertentu tergantung pada informasi masa lalu atau dikenal sebagai conditional. Ketiga, nilai harga saham tidak memiliki variansi yang konstan atau dikenal sebagai heterokedasticity (Banumathy & Azhagaiah, 2015).

Variansi merupakan ukuran yang digunakan menilai risiko. Engle (1982) memperkenalkan model Autoregressive Conditional Heterokedasticity (ARC) dalam bidang keuangan yang kemudian menjadi model keuangan time series yang menunjukkan conditional variance yang bervariasi antar waktu. Kemudian, Bollerslev (1987) memperluas model ARC menjadi Generalized ARC (GARCH) yang kemudian menjadi model yang sangat populer untuk mengestimasi volatilitas stokastik. GARCH merupakan model untuk melakukan klaster volatilitas dan leptokurtosis pada data time series kemudian dikembangkan oleh

Nelson (1991) menjadi model Exponential GARCH (EGARCH), dan oleh Zakoian (1994) menjadi Threshold GARCH (TGARCH atau TARCH). Model EGARCH dan Model TARCH memungkinkan peneliti untuk mengidentifikasi adanya volatilitas asimetris yang dikenal dengan Leverage Effect.

HASIL DAN PEMBAHASAN

Hasil analisis statistik deskriptif return harian pasar modal Indonesia dipaparkan pada Tabel 1. Nilai mean positif dan nilai median positif pada periode 1, 2 dan 3 mengindikasikan harga saham mengalami peningkatan pada periode tersebut. Selisih antara nilai maximum dan minimum yang semakin besar seiring dengan semakin tingginya tingkat inflasi megindikasikan semakin tingginya volatilitas return saham dengan semakin tingginya tingkat inflasi. Hal itu juga didukung oleh standar deviasi (σ) yang semakin besar dengan semakin tingginya tingkat inflasi. Dimana, tingkat inflasi pada periode 2 lebih besar dari tingkat inflasi pada periode 1, dan tingkat inflasi pada periode 3 lebih besar dari tingkat inflasi pada periode 2. Nilai skewness yang negatif mengindikasikan besar kemungkinan memperoleh return yang lebih besar dari mean return. Nilai kurtosis yang lebih besar dari 3, berimplikasi pada return series tidak berdistribusi normal. Hal ini dikonfirmasi dengan Jarque-Bera yang signifikan pada tingkat 1%, berarti hipotesis nol ditolak, data return harian saham setiap periode tidak berdistribusi normal. Jumlah data harian return saham berturut-turut pada periode1, 2 dan 3 adalah 628, 729 dan 484.

Tabel 1. Statistik Deskriptif Return Harian Pasar Modal

|

Indikator |

Periode 1 |

Periode 2 |

Periode 3 |

|

Mean |

0,000424 |

0,000132 |

0,001298 |

|

Median |

0,001000 |

0,001000 |

0,002000 |

|

Maximum |

0,030000 |

0,046000 |

0,055000 |

|

Minimum |

-0,040000 |

-0,056000 |

-0,063000 |

|

Std.dev |

0,008207 |

0,011150 |

0.012369 |

|

Skewness |

-0,311375 |

-0,324316 |

-0,680403 |

|

Kurtosis |

5,659578 |

5,800753 |

7,022243 |

|

Jarque-Bera |

195,2340 |

251,0475 |

363,6097 |

|

n |

628 |

729 |

484 |

Sumber: Hasil analisis deskriptif data dengan EVIEWS 9

Tabel 2. menunjukkan keberadaan unit root pada data runut waktu yang diuji dengan ADF dan PP. Nilai p ADF dan PP lebih kecil dari 0.05, sehingga dapat disimpulkan data runut waktu pada masing-masing periode analisis adalah stasioner. Baik

pengujian ADF maupun PP menolak hipotesis nol pada tingkat signifikansi lebih kecil dari 1%. Dengan demikian, hasil pengujian mengkonfirmasi bahwa data runut waktu adalah stasioner.

Tabel 2. Hasil Pengujian Unit Root

|

Periode |

t-Statistik ADF |

Prob. |

t-Statistik PP |

Prob. |

|

Periode 1 |

-24,12 |

*** |

-24,30 |

*** |

|

Periode 2 |

-24,23 |

*** |

-24,25 |

*** |

|

Periode 3 |

-20,25 |

*** |

-20,26 |

*** |

Catatan: *** menunjukkan tingkat sifnifikansi koefisien pada 1%

Sumber: Hasil Pengujian Unit Root dengan Augmented Dikey-Fuller Test dan Philip Perron Test

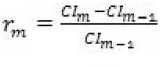

Selain data harus stasioner, Model TARCH dan EGARCH dapat diestimasi apabila terdapat heteroskedastisitas yang ditunjukkan pada grafik residual return saham yang ditampilkan pada Gambar 1, Gambar 2 dan Gambar 3. Pola volatilitas residual return saham pada Gambar 1 menunjukkan volatilitas yang tinggi pada hari ke-130 hingga hari

ke-230, kemudian dilanjutkan dengan volatilitas yang rendah setelah hari ke-230 hingga hari ke-430, dan akhirnya volatilitas kembali meningkat hingga hari ke-600. Gambar 1. menunjukkan adanya rentang waktu terjadinya volatilitas rendah dan rentang waktu terjadinya volatilitas tinggi yang menunjukkan adanya heteroskedastisitas pada periode pertama.

53 100 150 200 2K 300 250 400 450 500 5 K 500

----Residual ----Actual ----Fitted

Gambar 1. Residual, Aktual dan Fitted Periode 1,

Inflasi Terendah: Januari 2016- Agustus 2018

Sumber: Hasil analisis data menggunakan EVIEWS 9

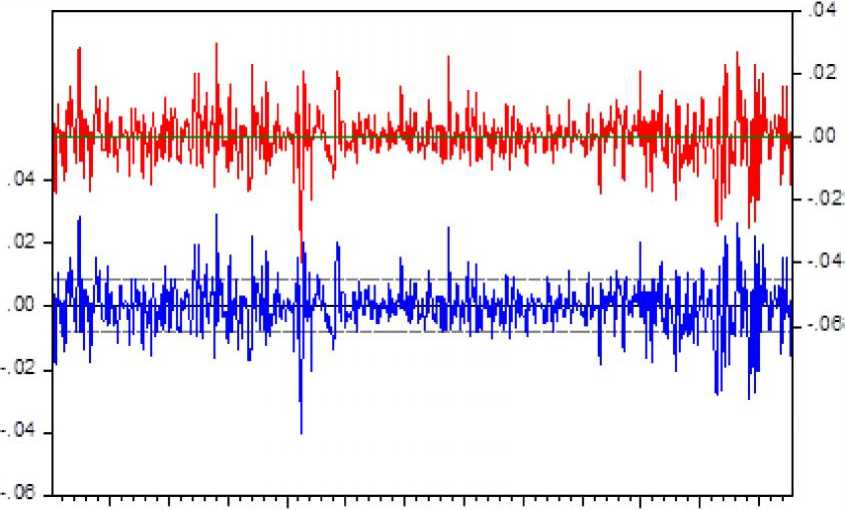

Volatilitas return saham pada periode ke dua ditunjukkan oleh Gambar 4.2. Pada periode ke dua, adanya volatilitas tinggi ditunjukkan pada hari ke-90 hingga hari ke-330, kemudian diikuti dengan volatilitas rendah hingga hari ke-600, dan akhirnya kembali

terjadi volatilitas tinggi hingga hari 729. Gambar 4.2 menunjukkan adanya rentang waktu terjadinya volatilitas rendah dan rentang waktu terjadinya volatilitas tinggi menunjukkan adanya heteroskedastisitas pada periode kedua.

I Residual Actual Fitted ∣

Gambar 2. Residual, Aktual dan Fitted Periode 2, Inflasi Sedang: Januari 2012- Desember 2015

Sumber: Hasil analisis data menggunakan EVIEWS 9

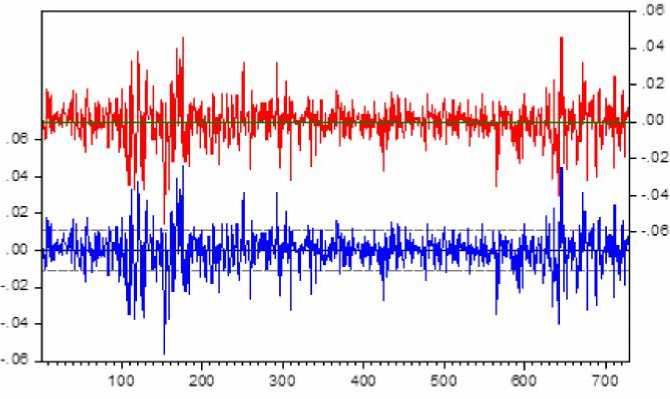

Volatilitas return saham pada periode ketiga ditunjukkan oleh Gambar 4.3. Pada periode ke dua, adanya volatilitas tinggi ditunjukkan pada hari ke-90 hingga hari ke-330, kemudian diikuti dengan volatilitas rendah hingga hari ke-600, dan akhirnya kembali

terjadi volatilitas tinggi hingga hari 729. Gambar 4.3 menunjukkan adanya rentang waktu terjadinya volatilitas rendah dan rentang waktu terjadinya volatilitas tinggi menunjukkan adanya heteroskedastisitas pada periode ketiga.

Gambar 3. Residual, Aktual dan Fitted Periode 3,

Inflasi Tertinggi: Januari 2005-Desember 2006

Sumber: Hasil analisis data menggunakan EVIEWS 9

Selain dengan analisis grafik, heterokedastisitas juga dapat dideteksi dengan ARCH-LM test. ARCH-LM test digunakan untuk mendeteksi ada tidaknya

ARCH effect pada runut waktu return pasar modal. Tabel 4.3. menunjukkan hasil pengujian ARCH-LM test yang sangat signifikan.

Tabel 4.3 Hasil ARCH-LM Test Periode 1, 2, dan 3

|

Indikator |

Periode 1 |

Periode 2 |

Periode 3 |

|

ARCH-LM test statistics |

18,58951 |

25,64328 |

6,894926 |

|

Prob. (1) |

*** |

*** |

*** |

Catatan: *** menunjukkan tingkat sifnifikansi koefisien pada 1%

Dimana nilai p lebih kecil dari 0,01, berarti hipotesis nol yang menyatakan “tidak terdapat ARCH effect” ditolak pada tingkat signifikansi 1%. Berarti, baik pada periode 1, 2 dan 3, terdapat ARCH effect pada model time series residual return harian pasar modal. Dengan demikian Model TARCH dan EGARCH dapat diestimasi.

Model TARCH dan EGARCH dapat diestimasi setelah volatilitas return harian pasar modal Indonesia pada periode 1, 2 dan 3 dikonfirmasi stasioner berdasarkan uji ADF dan PP, serta mengandung efek heteroskedastisitas berdasarkan uji ARCH-LM. Selanjutnya, penelitian ini berfokus pada pengujian ada tidaknya Leverage Effect dengan melakukan analisis model TARCH dan EGARCH.

Periode 1 merupakan periode dengan tingkat inflasi tinggi, selanjutnya disebut periode inflasi tinggi.

Tabel 4.4 menunjukkan Hasil estimasi model TARCH dan EGARCH pada periode inflasi tinggi. Berdasarkan Tabel 4.4, analisis model TARCH (1,1), menunjukkan nilai positif sebesar 0,096424 dan tingkat signifikansi pada level 1%, yang berarti, terdapat leverage effect sebagai implikasi dari adanya kejutan negatif atau berita buruk memiliki efek yang lebih besar pada conditional variance dari pada kejutan positif atau berita baik. Uji ARCH-LM untuk model TGARCH (1,1) menunjukkan nilai ARCH-LM sebesar 0,1997 dan nilai Prob. Chisquare (1) sebesar 0,6549 atau lebih besar dari 5%, yang berarti, tidak adanya ARCH effect pada residual dari model tersebut, sehingga berimplikasi pada variance equation dapat dispesifikasi dengan baik untuk pasar modal Indonesia.

Tabel 4 Hasil Estimasi Model TARCH (1,1) dan EGARCH (1,1) Pada Periode 1

|

Indikator |

TARCH (1,1) |

EGARCH(1,1) |

|

Mean | ||

|

Constant (μ) |

0,000359 |

0.000310 |

|

Variance | ||

|

Constant (ω) |

1,620006 *** |

-0,332432 *** |

|

ARCH Effect (α) |

0,017043 |

0,130084 *** |

|

Leverage Effect (γ) |

0,096424 *** |

-0,054206 *** |

|

GARCH Effect (β) |

0,913300 *** |

0,975665 *** |

|

α + β |

0,930343 |

1,105749 |

|

Log Likelihood |

2167,275 |

2166,025 |

|

Akaike Info. Criterion (AIC) |

-6,886227 |

-6,882247 |

|

Schwarz Info. Criterian (SIC) |

-6,850857 |

-6,846876 |

|

ARCH-LM Test for heteroscedasticity | ||

|

ARCH-LM test statistics |

0,1997 |

0,5453 |

|

Prob. Chi-square (1) |

0,6549 |

0,4602 |

Catatan: ***, **, * menunjukkan tingkat sifnifikansi koefisien pada 1%, 5% dan 10%

Analisis model EGARCH (1.1) menunjukkan nilai koefisien leverage effect (γ) negatif sebesar -0,054206 dan tingkat signifikansi pada level 1%, yang berarti, terdapat leverage effect sebagai implikasi adanya kejutan negatif atau berita buruk memiliki efek yang lebih besar pada conditional variance dari pada kejutan positif atau berita baik. Jumlah nilai koefisien ARCH (α) dan GARCH (β) lebih besar dari satu (1,105749), menunjukkan conditional variance terjadi secara eksplosif; estimasi koefisien tersebut signifikan pada level 1%. Dengan demikian,

koefisien leverage effect (γ) yang negatif dan signifikan, serta nilai koefisien ARCH (α) dan GARCH (β) lebih besar dari satu, menunjukkan adanya leverage effect yang terjadi secara eksplosif. Uji ARCH-LM untuk model EGARCH (1,1) menunjukkan nilai ARCH-LM sebesar 0,5453 dan nilai Prob. Chi-square (1) sebesar 0,4602 atau lebih besar dari 5%, yang berarti, tidak adanya ARCH effect pada residual dari model tersebut, sehingga berimplikasi pada variance equation dapat dispesifikasi dengan baik untuk pasar modal Indonesia.

Model terbaik untuk estimasi leverage effect ditentukan berdasarkan nilai AIC dan SIC yang paling rendah dan nilai Log Likelihood yang paling tinggi diantara model TARCH dan EGARCH. Dengan demikian model terbaik untuk periode inflasi rendah adalah model TARCH(1,1) dengan nilai AIC dan SIC terendah (-6,886227; -6,850857) dan nilai Log Likelihood (2167,275).

Periode 2 merupakan periode dengan tingkat inflasi tinggi, selanjutnya disebut periode inflasi tinggi. Tabel 4.5 menunjukkan Hasil estimasi model TARCH dan EGARCH pada periode inflasi tinggi. Berdasarkan Tabel 4.5, analisis model TARCH (1,1), menunjukkan nilai positif sebesar 0,064847dan tingkat signifikansi pada level 5%, yang berarti, terdapat leverage effect sebagai implikasi dari adanya kejutan negatif atau berita buruk memiliki efek yang lebih besar pada conditional variance dari pada kejutan positif atau berita baik. Uji ARCH-LM untuk model TGARCH (1,1) menunjukkan nilai ARCH-LM sebesar 0,7866 dan nilai Prob. Chisquare (1) sebesar 0,3751 atau lebih besar dari 5%, yang berarti, tidak adanya ARCH effect pada residual dari model tersebut, sehingga berimplikasi

pada variance equation dapat dispesifikasi dengan baik untuk pasar modal Indonesia.

Analisis model EGARCH (1.1) menunjukkan nilai koefisien leverage effect (γ) negatif sebesar -0,060386 dan tingkat signifikansi pada level 1%, yang berarti, terdapat leverage effect sebagai implikasi adanya kejutan negatif atau berita buruk memiliki efek yang lebih besar pada conditional variance dari pada kejutan positif atau berita baik. Jumlah nilai koefisien ARCH (α) dan GARCH (β) lebih besar dari satu (1,090827), menunjukkan conditional variance terjadi secara eksplosif; estimasi koefisien tersebut signifikan pada level 1%. Dengan demikian, koefisien leverage effect (γ) yang negatif dan signifikan, serta nilai koefisien ARCH (α) dan GARCH (β) lebih besar dari satu, menunjukkan adanya leverage effect yang terjadi secara eksplosif. Uji ARCH-LM untuk model EGARCH (1,1) menunjukkan nilai ARCH-LM sebesar 0,4853 dan nilai Prob. Chi-square (1) sebesar 0,4860 atau lebih besar dari 5%, yang berarti, tidak adanya ARCH effect pada residual dari model tersebut, sehingga berimplikasi pada variance equation dapat dispesifikasi dengan baik untuk pasar modal Indonesia.

Tabel 5 Hasil Estimasi Model TARCH (1,1) dan EGARCH (1,1) Pada Periode 2

|

Indikator |

TARCH (1,1) |

EGARCH(1,1) |

|

Mean | ||

|

Constant (μ) |

0,000247 |

0,000382 |

|

Variance | ||

|

Constant (ω) |

3,510006 *** |

-0,265233 |

|

ARCH Effect (α) |

0,046897 ** |

0,110553 |

|

Leverage Effect (γ) |

0,064847 ** |

-0,060386 |

|

GARCH Effect (β) |

0,888541 *** |

0,980274 |

|

α + β |

0,935438 |

1,090827 |

|

Log Likelihood |

2317,886 |

2319,651 |

|

Akaike Info. Criterion (AIC) |

-6,345366 |

-6,350209 |

|

Schwarz Info. Criterian (SIC) |

-6,313873 |

-6,318716 |

|

ARCH-LM Test for heteroscedasticity | ||

|

ARCH-LM test statistics |

0,7866 |

0,4853 |

|

Prob. Chi-square (1) |

0,3751 |

0,4860 |

Catatan: ***, **, * menunjukkan tingkat sifnifikansi koefisien pada 1%, 5% dan 10%

Model terbaik untuk estimasi leverage effect ditentukan berdasarkan nilai AIC dan SIC yang paling rendah dan nilai Log Likelihood yang paling tinggi diantara model TARCH dan EGARCH. Dengan demikian model terbaik untuk periode inflasi rendah adalah model EGARCH(1,1) dengan nilai AIC dan SIC terendah (-6,350209; -6,318716) dan nilai Log Likelihood (2319,651).

Periode 3 merupakan periode dengan tingkat inflasi tinggi, selanjutnya disebut periode inflasi tinggi. Tabel 4.6 menunjukkan Hasil estimasi model TARCH dan EGARCH pada periode inflasi tinggi. Berdasarkan Tabel 4.6, analisis model TARCH (1,1), menunjukkan nilai positif sebesar 0,371225 dan tingkat signifikansi pada level 1%, yang berarti terdapat leverage effect sebagai implikasi dari

adanya kejutan negatif atau berita buruk memiliki efek yang lebih besar pada conditional variance dari pada kejutan positif atau berita baik. Uji ARCH-LM untuk model TGARCH (1,1) menunjukkan nilai ARCH-LM sebesar 0,1384 dan nilai Prob. Chi-

square (1) sebesar 0,7098 atau lebih besar dari 5%, yang berarti, tidak adanya ARCH effect pada residual dari model tersebut, sehingga berimplikasi pada variance equation dapat dispesifikasi dengan baik untuk pasar modal Indonesia.

Tabel 6 Hasil Estimasi Model TARCH (1,1) dan EGARCH (1,1) Pada Periode 3

|

Indikator |

TARCH (1,1) |

EGARCH(1,1) |

|

Mean | ||

|

Constant (μ) |

0,001812 *** |

0,001699 *** |

|

Variance | ||

|

Constant (ω) |

2,970005 *** |

-1,495769 *** |

|

ARCH Effect (α) |

0,039076 |

0,289400 *** |

|

Leverage Effect (γ) |

0,371225 *** |

-0,145655 *** |

|

GARCH Effect (β) |

0,570847 *** |

0,857832 *** |

|

α + β |

0,609923 |

1,147232 |

|

Log Likelihood |

1487,108 |

1483,816 |

|

Akaike Info. Criterion (AIC) |

-6,124414 |

-6,110809 |

|

Schwarz Info. Criterian (SIC) |

-6,081210 |

-6,067605 |

|

ARCH-LM Test for heteroscedasticity | ||

|

ARCH-LM test statistics |

0,1384 |

0,3738 |

|

Prob. Chi-square (1) |

0.7098 |

0.5409 |

Catatan: ***, **, * menunjukkan tingkat sifnifikansi koefisien pada 1%, 5% dan 10%

Analisis model EGARCH (1.1) menunjukkan nilai koefisien leverage effect (γ) negatif sebesar -0,145655 dan tingkat signifikansi pada level 1%, yang berarti, terdapat leverage effect sebagai implikasi adanya kejutan negatif atau berita buruk memiliki efek yang lebih besar pada conditional variance dari pada kejutan positif atau berita baik. Jumlah nilai koefisien ARCH (α) dan GARCH (β) lebih besar dari satu (1,147232), menunjukkan conditional variance terjadi secara eksplosif; estimasi koefisien tersebut signifikan pada level 1%. Dengan demikian, koefisien leverage effect (γ) yang negatif dan signifikan, serta nilai koefisien ARCH (α) dan GARCH (β) lebih besar dari satu, menunjukkan adanya leverage effect yang terjadi secara eksplosif. Uji ARCH-LM untuk model EGARCH (1,1) menunjukkan nilai ARCH-LM sebesar 0,3738 dan nilai Prob. Chi-square (1) sebesar 0,5409 atau lebih besar dari 5%, yang berarti, tidak adanya ARCH effect pada residual dari model tersebut, sehingga berimplikasi pada variance equation dapat dispesifikasi dengan baik untuk pasar modal Indonesia.

Model terbaik untuk estimasi leverage effect ditentukan berdasarkan nilai AIC dan SIC yang paling rendah dan nilai Log Likelihood yang paling tinggi diantara model TARCH dan EGARCH. Dengan demikian model terbaik untuk periode inflasi rendah adalah model TARCH(1,1) dengan nilai AIC dan SIC terendah (-6,124414; -6,081210) dan nilai Log Likelihood (1487,108).

Berdasarkan hasil analisis estimasi model TARCH dan EGARCH, maka diketahui bahwa leverage effect terjadi pada periode 1, 2 dan 3. Besarnya koefisien leverage effect (γ) pada model TARCH berturut-turut pada periode 1, 2, dan 3 adalah 0,096424, 0,064847, dan 0,371225. Koefisien leverage effect (γ) pada saat inflasi rendah (periode 1) lebih kecil dari koefisien leverage effect (γ) pada saat inflasi tinggi (periode 3) menunjukkan risiko investasi saham yang lebih besar saat inflasi tinggi daripada saat inflasi rendah. Hal ini didukung oleh indikasi awal pada analisis deskriptif yang menunjukkan nilai standar deviasi (σ) saat inflasi tinggi lebih besar daripada nilai standar deviasi (σ) saat inflasi rendah. Nilai koefisien leverage effect (γ) saat inflasi sedang lebih rendah dari nilai koefisien leverage effect (γ) saat inflasi rendah, berarti tingkat inflasi rendah dan sedang tidak dapat menjelaskan kecenderungan perbedaan risiko investasi antara kedua periode tersebut. Hal ini dapat disebabkan karena spesifikasi model TARCH.

Besarnya koefisien leverage effect (γ) pada model EGARCH berturut-turut pada periode 1, 2, dan 3 adalah -0,054206, -0,060386, dan -0,145655. Nilai absolut koefisien leverage effect (γ) pada saat inflasi rendah (periode 1) lebih kecil dari koefisien leverage effect (γ) pada saat inflasi sedang (periode 2), dan nilai absolut koefisien leverage effect (γ) pada saat inflasi sedang (periode 2) lebih kecil dari koefisien leverage effect (γ) pada saat inflasi tinggi (periode 3). Hal ini menunjukkan risiko investasi

saham yang lebih besar saat inflasi sedang daripada saat inflasi rendah, dan risiko investasi saham lebih besar saat inflasi tinggi daripada saat inflasi sedang. Atau dengan kata lain, semakin besar inflasi, semakin besar risiko investasi saham di pasar modal Indonesia. Hal ini didukung oleh indikasi awal pada analisis deskriptif yang menunjukkan nilai standar deviasi (σ) saat inflasi tinggi lebih besar daripada nilai standar deviasi (σ) saat inflasi sedang, dan nilai standar deviasi (σ) saat inflasi sedang lebih besar daripada nilai standar deviasi (σ) saat inflasi rendah. Leverage effect (γ) berdasarkan estimasi model EGARCH pada saat inflasi rendah, sedang dan tinggi terjadi secara eksplosif. Dengan mempertimbangkan inflasi dalam pengujian LEH, hasil penelitian ini memperluas temuan Nikmanesh & Nor (2016), dimana volatilitas inflasi tidak hanya berdapak paling besar terhadap volatilitas di pasar saham sesuai temuan Nikmanesh dan Nor, tetapi juga dapat menyebabkan peningkatan Leverage Effect ditunjukkan dengan penginkatan koefisien leverage effect (γ) sesuai temuan dalam penelitian ini. Hasil penelitian ini juga memperluas konteks pengujian LEH yang dilakukan para peneliti sebelumnya (Chirstie, 1982; Schwert, 1989; Triady et al., 2016; Vo et al., 2015) yang menguji LEH tanpa mempertimbangkan perbedaan tingkat inflasi antar periode pengujian.

Model terbaik untuk estimasi leverage effect pada periode 1, 2 dan 3 berturut-turut adalah TARCH(1,1), EGARCH(1,1) dan TARCH(1,1). Penentuan model terbaik berdasarkan nilai AIC dan SIC yang paling rendah dan nilai Log Likelihood yang paling tinggi diantara model TARCH dan EGARCH.

SIMPULAN

Berdasarkan hasil penelitian dan pembahasan, dapat disimpulkan bahwa terdapat leverage effect pada return pasar saham harian di pasar modal Indonesia pada setiap periode pengujian, baik saat periode inflasi rendah, sedang dan tinggi. Penetapan periode pengujian didasarkan pada tingkat inflasi yang berbeda antar periode. Periode 1 merupakan periode saat inflasi rendah, periode 2 merupakan periode saat inflasi sedang dan periode 3 merupakan periode saat inflasi tinggi. Hasil analisis estimasi model TARCH menunjukkan koefisien leverage effect (γ) yang lebih besar pada periode inflasi tinggi daripada periode inflasi rendah. Hasil analisis estimasi model EGARCH menunjukkan koefisien leverage effect (γ) yang lebih besar pada periode inflasi tinggi daripada periode inflasi sedang, dan

lebih besar pada periode inflasi sedang daripada periode inflasi rendah. Hal ini menunjukan semakin besar inflasi semakin besar asimetri kejutan yang dihasilkan oleh berita buruk daripada berita baik, atau semakin besar risiko investasi di pasar modal Indonesia. Memperhitungkan besarnya tingkat inflasi pada pengujian leverage effect yang didukung oleh hasil empiris, merupakan kebaruan dalam penelitian ini. Dengan demikian, investor perlu memperhatikan tingkat inflasi dalam mengambil keputusan investasi di pasar modal Indonesia. Model terbaik untuk estimasi leverage effect pada periode inflasi rendah, sedang dan tinggi berturut-turut adalah TARCH(1,1), EGARCH(1,1) dan TARCH(1,1).

REFERENSI

Bae, J., Kim, C., & Nelson, C. R. (2007). Why are Stock Returns and Volatility Negatively Correlated/ ? Journal of Empirical Finance, 14(1), 41–58. https://doi.org/10.1016/ j.jempfin.2006.04.005

Banumathy, K., & Azhagaiah, R. (2015). Modelling Stock Market Volatility/ : Evidence from India. Managing Global Transitions, 13(2), 27–42.

Black, F. (1976). Studies of Stock Price Volatility Changes. In Proceedings of the 1976 Meetings of the Business and Economics Statistics Section. (pp. 177–181). American Statistical Association.

Bollerslev, T. (1987). A Conditionally Heteroskedastic Time Series Model for Speculative Prices and Rates of Return. The Review of Economics and Statistics. https:// doi.org/10.2307/1925546

Cagan, P. (1956). The Monetary Dynamics of Hyperinflation. In M. Friedman (Ed.), Studies in the Quantity Theory of Money. (pp. 25– 117). Chicago: University of Chicago Press.

Chirstie, A. (1982). The Stochastic Behavior of Common Stock Variances. Journal of Financial Economics, 10(4), 407–432.

Dickey, D. A., & Fuller, W. A. (1979). Distribution of the Estimators for Autoregressive Time Series With a Unit Root. Distribution of the Estimators for Autoregressive Time Series With a Unit Root., 74(366), 427–431.

Engle, R. F. (1982). Autoregressive Conditional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation. Econometrica, 50(4), 987–1007.

Fama, E. F., & Schwert, G. W. (1977). Asset Returns and Inflation. Journal of Financial

Economics, 5(2), 115–146. https://doi.org/ 10.1016/0304405X (77)90014-9

Jones, C. P., & Jensen, G. (2016). Investment: Analysis and Management (13th ed.). Wiley.

Modigliani, F., & Miller, M. (1958). The Cost of Capital, Corporation Finance and the Theory of Investment. The American Economic Review, 48(3), 261–297.

Nelson, D. B. (1991). Conditional Heteroskedasticity in Asset Returns: A New Approach. Econometrica, 59(2), 347–370.

Nikmanesh, L., & Nor, A. H. S. M. (2016). Macroeconomic Determinant of Stock Market Volatility: An Empirical Study of Malaysia and Indonesia. Asian Academy of Management Journal, 21(1), 161–180.

Philip, P. C. B. ., & Perron, P. (1988). Testing for a Unit Root in Time Series Regression. Biometrika, 75(2), 335–346.

Schwert, G. W. (1989). Why Does Stock Market Volatility Change Over Time/ ? The Journal of Finance, XLIV(5), 1115–1153.

Srinivasan, P. (2015). Modeling and Forecasting of Time-Varying Conditional Volatility of the Indian Stock Market. The IUP Journal of Financial Risk Management, XII(1), 49–64.

Triady, M. S., Kurniasari, R., Utami, A. F., & Sofyan, M. I. (2016). Investigation of Leverage Effect in Indonesian Stock Market. International Journal of Economics and Management, 10(S1), 1–17.

Vo, M., Cohen, M., & Boulter, T. (2015). Asymmetric Risk and Return/ : Evidence from the Australian Stock Exchange. Pacific-Basin Finance Journal, 35(B), 558–573. https:// doi.org/10.1016/j.pacfin.2015.10.003

Zakoian, J.-M. (1994). Threshold Heteroskedastic Model. Journal of Economic Dynamics and Control, 18(5), 931–955.

Discussion and feedback