Good Governance, Sistem Pengendalian Internal, Dan Kinerja Keuangan Organisasi Sektor Publik

on

214 Matrik : Jurnal Manajemen, Strategi Bisnis dan Kewirausahaan Vol. 13, No. 2, Agustus 2019

P-ISSN : 1978-2853

E-ISSN : 2302-8890

MATRIK: JURNAL MANAJEMEN, STRATEGI BISNIS DAN KEWIRAUSAHAAN

Homepage: https://ojs.unud.ac.id/index.php/jmbk/index

Vol. 13 No. 2, Agustus 2019, 214 -222

Good Governance, Sistem Pengendalian Internal, dan Kinerja Keuangan Organisasi Sektor Publik

Warsito Kawedar1), Sodikin2), RR Sri Handayani3), Agus Purwanto4)

1,2,3,4)Fakultas Ekonomi dan Bisnis, Universitas Diponogoro

email : warsitokawedar@gmail.com

SINTA 2

DOI : https://doi.org/10.24843/MATRIK:JMBK.2019.v13.i02. p09

ABSTRAK

Kinerja keuangan organisasi sektor publik mempunyai peran penting dalam mengukur kemampuan organisasi untuk menciptakan kemakmuran bagi masyarakat. Salah satu ukuran kinerja keuangan tersebut adalah capaian atas realisasi pelaksanaan anggaran belanja di tingkat satuan kerja. Penelitian ini bertujuan menguji dan menganalisis pengaruh tata kelola administrasi dan keefektifan sistem pengendalian intern (SPI) terhadap capaian atas implementasi anggaran belanja yang dilaksanakan oleh satuan kerja. Populasi penelitian adalah 169 Satuan Kerja Mitra KPPN Semarang II Provinsi Jawa Tengah. Kuesioner dikirim kepada 150 pengelola satuan kerja pengelola keuangan negara dan sebanyak 71 kuesioner yang kembali. Pengujian hipotesis menggunakan Structural Equation Model-Partial Least Square (SEM-PLS). Seluruh indikator penelitian bersifat reflektif dan telah memenuhi validitas konvergen, validitas diskriminan, dan reliabilitas. Hasil pengujian hipotesis menunjukkan lingkungan pengendalian, kegiatan pengendalian, informasi dan komunikasi, dan pemantauan pengendalian berpengaruh positif dan signifikan terhadap kinerja keuangan. Namun, good governance dan penilaian risiko tidak terbukti berpengaruh pada kinerja keuangan.

Kata kunci: kinerja keuangan, SPI, tata kelola pemerintahan

Good Governance, Internal Control System, and Financial Perpormance of Publik, Sector Organizations

ABSTRACT

The financial performance of public sector organizations has an important role in measuring the ability of organizations to create public welfare. One measure of the financial performance is the achievement of the budget realization that implemented by the local government work unit. The research aims to examine and analyze the influence of good governance and the effectiveness of the internal control system (SPI) on the achievement of the budget implementation implemented by the local government work unit. The population of this study was 169 financial management local government work units that were partners of KPPN Semarang II Province of Central Java. The questionnaire was sent to 150 managers of state financial management work units and 71 questionnaires was returned. Hypothesis testing uses Structural Equation Model-Partial Least Square (SEM-PLS). All research indicators are reflective and meet convergent validity, discriminant validity, and reliability. The results of the analysis show that the control environment, control activities, information and communication, and control monitoring have a positive and significant effect on financial performance. However, good governance and risk assessment have not proven to affect financial performance.

Keywords: financial performance, SPI, good governance government

PENDAHULUAN

Realisasi anggaran belanja pemerintah sebagai kinerja keuangan merupakan alat bagi pemerintah untuk menjaga pertumbuhan ekonomi (Wibisono, 2012). Pertumbuhan ekonomi suatu negara memiliki korelasi dengan kinerja anggaran belanja.

Kementerian/lembaga pemerintah yang tidak mampu menyerap seluruh alokasi anggaran maka dapat dimaknai bahwa organisasi tersebut tidak dapat melaksanakan program dan kegiatannya secara optimal (Blöndal et al., 2009). Salah satu penyebabnya adalah pembelanjaan pada beberapa

item belanja pemerintah cenderung terkonsentrasi pada bulan-bulan terakhir tahun anggaran sehingga kondisi ini dapat menganggu pelayanan publik (Blöndal et al., 2009).

Proses pelaksanaan anggaran yang lambat dan penyerapan anggaran tidak maksimal, mendorong pemerintah harus memperbaiki kelemahan sistem pelaksanaan Anggaran Pendapatan dan Belanja Negara (APBN) di tengah isu kesuksesan penganggaran berbasis kinerja meskipun keberhasilan tersebut masih dipertanyakan oleh banyak pihak (Sriharioto dan Wardhani, 2012). Peningkatan kinerja dapat terwujud dengan menerapkan prinsip-prinsip good government (Fadilah, 2013; Suryo Pratolo, 2007) dan pelaksanaan pengendalian internal yang efektif (Al-Thuneibat et al., 2015).

Penerapan prinsip-prinsip good government governance merupakan salah satu variabel penting dalam pencapaian kinerja pelaksanaan anggaran belanja. Konstitusi mengamanatkan agar pelaksanaan anggaran belanja dilakukan secara akuntabel dan transparan (Wahyu Widhianto, 2011). Hal yang sama juga berlaku bagi peran pengendalian internal. Undang-Undang Perbendaharaan Negara menekankan perlunya pelaksanaan sistem pengendalian internal untuk meningkatkan kinerja dalam mengelola keuangan negara. Pengendalian internal yang efektif tergantung pada keberadaan lima komponen pengendalian internal yaitu lingkungan pengendalian, kegiatan pengendalian, penilaian risiko, informasi dan komunikasi, serta pemantauan pengendalian intern.

Good government governance merupakan sistem pelaksanaan kebijakan sebuah organisasi yang menyelenggarakan layanan sektor publik (Mardiasmo, 2009). Penerapan prinsip-prinsip good governance mendorong pengelola keuangan akan lebih bertanggung jawab dalam melakukan tugasnya dan lebih terbuka terhadap informasi yang dimilikinya. Keterbukaan informasi ini memberikan pilihan putusan yang lebih baik bagi pengelola keuangan dalam pengambilan keputusan kolektif. Oleh karena itu, ketika pilihan-pilihan keputusan yang jelas dan terarah telah tersedia melalui pelaksanaan prinsip-prinsip good government governance, maka diharapkan dapat meningkatkan kinerja keuangan. Penyelenggaraan prinsip-prinsip good corporate governance berkontribusi pada kinerja organisasi (Suryo Pratolo, 2007). Penerapan good government governance berkontribusi pada kinerja organisasi (Fadilah, 2013). Good government

governance berpengaruh positif terhadap kinerja Pemerintah Kabupaten Pelalawan (Azlina dan Ira Amelia, 2014). Atas dasar pemaparan di atas, maka diformulasikan hipotesis penelitian sebagai berikut: H1: Good governance berpengaruh positif terhadap kinerja keuangan.

Lingkungan pengendalian merupakan etos dari suatu organisasi dan cara organisasi beroperasi (Annukka Jokipii, 2010). Lingkungan pengendalian mempengaruhi penciptaan suasana kerja supaya anggota organisasi dapat melakukan kegiatan dan melaksanakan tanggung jawab kendali mereka. Keberadaan dan berfungsinya lingkungan pengendalian akan mempengaruhi kekuatan efektivitas lingkungan pengendalian. Oleh karena itu, kuatnya efektivitas lingkungan pengendalian diharapkan memberikan pengaruh positif terhadap kinerja keuangan satuan kerja. Atas dasar uraian di atas, hipotesis penelitian diformulasikan sebagai berikut:

H2: Lingkungan pengendalian berpengaruh positif terhadap kinerja keuangan.

Penilaian risiko merupakan hal penting yang perlu dilakukan organisasi dalam melaksanakan pengendalian internal. Penilaian risiko dilakukan karena setiap organisasi memiliki risiko dalam upaya pencapaian tujuannya (Margaret Woods et al., 2007). Penilaian risiko yang efektif dapat memberikan gambaran besaran risiko yang dihadapi organisasi. Risiko perlu dikelola dengan sebaik mungkin sehingga pencapaian tujuan organisasi dapat berjalan dengan lancar. Penilaian risiko yang efektif memiliki pengaruh positif terhadap kinerja keuangan satuan kerja. Atas dasar pemaparan di atas, diformulasikan hipotesis penelitian sebagai berikut:

H3: Penilaian risiko berpengaruh positif terhadap kinerja keuangan.

Kegiatan pengendalian merupakan tindakan yang membantu untuk memastikan arahan manajemen dalam rangka mengurangi risiko selama proses pencapaian tujuan (Robert R. Moeller, 2014). Pengendalian internal sebaiknya tersebar di semua tingkat organisasi baik berbentuk formal atau informal, keuangan atau non keuangan, dan kuantitatif atau kualitatif (Margaret Woods et al., 2007). Kegiatan pengendalian dirancang untuk memberikan jaminan bahwa proses bisnis beroperasi seperti yang diharapkan dan memastikan pencapaian tujuan organisasi. Oleh karena itu, efektivitas

kegiatan pengendalian diharapkan memberikan pengaruh positif terhadap kinerja keuangan satuan kerja. Kegiatan pengendalian memiliki dampak positif pada kinerja organisasi pemerintah dan swasta di distrik Jaffna, Sri Langka (Muraleetharan, 2013). Atas dasar pemaparan di atas, hipotesis penelitian diformulasikan sebagai berikut:

H4: Kegiatan pengendalian berpengaruh positif terhadap kinerja keuangan.

Pencapaian tujuan organisasi sangat tergantung pada pengambilan keputusan yang didasarkan pada informasi yang akurat (Margaret Woods et al., 2007). Sistem komunikasi menentukan kekuatan informasi yang dilaporkan, pihak yang mendapatkan informasi, dan penggunaan informasi untuk pengendalian (Robert R. Moeller, 2014). Informasi dan komunikasi yang efektif memungkinkan organisasi untuk berbagi informasi atau pengetahuan yang relevan dan berkualitas kepada pihak internal atau eksternal. Anggota organisasi yang sering berbagi pengetahuan (sharing knowledge) atau informasi diharapkan memberikan pengaruh positif terhadap kinerja keuangan satuan kerja. Atas dasar penjelasan di atas, diformulasikan hipotesis penelitian sebagai berikut:

H5: Informasi dan komunikasi berpengaruh positif terhadap kinerja keuangan.

Prosedur yang kurang efektif dan tidak berfungsi dianggap belum memadai untuk mendukung pencapaian tujuan pengendalian internal baik yang baru atau diperbarui (Robert R. Moeller, 2014). Manajemen perlu memastikan sistem pengendalian internal yang diterapkan saat ini masih relevan dan mampu mengatasi risiko yang timbul. Pemantauan pengendalian perlu dilakukan untuk menilai kualitas kinerja pengendalian dari waktu ke waktu dan memastikan rekomendasi hasil audit dan reviu lainnya dapat segera ditindak lanjuti sehingga tujuan organisasi dapat tercapai. Oleh karena itu, efektivitas pemantauan pengendalian diharapkan memberikan pengaruh positif terhadap kinerja keuangan satuan kerja. Atas dasar uraian di atas, diformulasikan hipotesis penelitian sebagai berikut:

H6: Pemantauan pengendalian berpengaruh positif terhadap kinerja keuangan.

METODE PENELITIAN

Populasi penelitian adalah seluruh satuan kerja mitra Kantor Pelayanan Perbendaharaan Negara (KPPN) Semarang II Provinsi Jawa Tengah

berjumlah 169 satuan kerja. Satuan kerja tersebut berlokasi di wilayah Kabupaten Semarang, Kota Semarang, Kabupaten Kendal, dan Kota Salatiga. Unit analisis yang digunakan adalah organisasi satuan kerja. Responden yang menjadi target sasaran penelitian adalah pengelola keuangan misalnya kuasa pengguna anggaran, pejabat penandatangan SPM, pejabat pembuat komitmen, bendahara pengeluaran, dan staf pengelola keuangan lainnya pada masing-masing satuan kerja. Kuesioner dikirim kepada 150 responden berdasarkan pendekatan simple random sampling. Setiap satuan kerja dikirimi 1 kuesioner. Kuesioner yang kembali sebanyak 71 dan yang dapat digunakan untuk pengujian hipotesis sebanyak 69 (46 persen).

Penelitian ini menggunakan enam variabel eksogen (good governance, lingkungan pengendalian, penilaian risiko, kegiatan pengendalian, informasi dan komunikasi, pemantauan pengendalian) dan satu variabel endogen (kinerja keuangan). Ketujuh variabel laten yang dipakai pada penelitian ini diukur dengan beberapa indikator reflektif. Seluruh indikator variabel penelitian diukur lima skala likert dengan rentang nilai antara 1 (tidak setuju) sampai dengan 5 (sangat setuju).

Good governance (GG) diukur menggunakan proksi administrative governance yaitu implementasi prinsip-prinsip good governance dalam pelaksanaan anggaran belanja pada satuan kerja. Variabel ini diukur dengan menggunakan tiga indikator yaitu partisipasi, transparansi, dan akuntabilitas (Rahmatika dan Afiah, 2014).

Lingkungan pengendalian (LP) mengacu pada upaya untuk mewujudkan suasana yang memungkinkan anggota organisasi melakukan kegiatan dan melaksanakan tanggung jawab kendali dalam rangka pelaksanaan anggaran belanja. Variabel ini diukur dengan enam indikator yaitu aturan perilaku, standar kompetensi, mempertimbangkan risiko, pelimpahan wewenang dan tanggung jawab, kesesuai struktur organisasi, dan kebijakan pencapaian tujuan instansi (Riyadi, 2015).

Penilaian risiko (PR) adalah tindakan pengendalian intern melalui penilaian risiko kegiatan-kegiatan yang terkait pelaksanaan anggaran belanja. Variabel ini diukur dengan menggunakan empat indikator yaitu tujuan organisasi sesuai dengan rencana strategis, identifikasi risiko, analisis risiko, dan pengelolaan risiko (Riyadi, 2015).

Kegiatan pengendalian (KP) adalah tindakan penanggung jawab dan pelaksana kegiatan terkait pelaksanaan anggaran belanja di satuan kerja. Kegiatan

pengendalian digunakan untuk membantu memastikan bahwa arahan pimpinan yang telah ditetapkan dapat dilaksanakan secara efektif dan efisien. Variabel ini diukur dengan menggunakan sepuluh indikator yaitu reviu kinerja, pembinaan SDM, kebijakan pengamanan aset, reviu ukuran kinerja, pengendalian sistem informasi, pemisahan tugas dan fungsi, pencatatan yang akurat, otorisasi transaksi, pembatasan akses, dan dokumentasi (Riyadi, 2015).

Informasi dan komunikasi (IK) adalah tindakan penanggung jawab dan pelaksana kegiatan yang terkait pelaksanaan anggaran belanja di satuan kerja untuk menyampaikan perkembangan dan hasil pelaksanaan anggaran belanja serta informasi penting lainnya secara efektif kepada pihak-pihak yang membutuhkan. Variabel ini diukur dengan menggunakan tiga indikator yaitu informasi pencapaian kinerja, komunikasi yang efektif, dan penyampaian informasi penting pada pegawai (Riyadi, 2015).

Pemantauan pengendalian (PP) adalah tindakan yang harus dilakukan penanggung jawab dan pelaksana kegiatan terkait pelaksanaan anggaran belanja dalam menilai kualitas kinerja dari waktu ke waktu dan memastikan bahwa rekomendasi hasil audit dan reviu lainnya atas pelaksanaan anggaran belanja dapat segara ditindak lanjuti.Variabel ini diukur dengan memakai tiga indikator yaitu strategi pemantauan berkelanjutan, evaluasi pengendalian intern, dan

mekanisme tindak lanjut temuan audit/reviu (Riyadi, 2015).

Kinerja keuangan (KK) adalah capaian atas implementasi anggaran belanja yang dilaksanakan oleh satuan kerja. Mengacu pada penelitian (Suluh, 2013), variabel ini diukur dengan menggunakan lima indikator yaitu penyerapan anggaran, konsistensi antara perencanaan dan implementasi anggaran, pencapaian keluaran, efisiensi anggaran, dan pencapaian indikator kinerja utama.

Teknis analisis pengujian hipotesis menggunakan Structural Equation Model-Partial Least Square (SEM-PLS) dengan perangkat lunak WarpPLS Versi 4.0. SEM-PLS (Ghozali dan Latan, 2015; Sholihin dan Dwi Ratmono, 2013).

HASIL DAN PEMBAHASAN

Sebelum menguji hipotesis, data penelitian diuji non-respon bias dengan cara membandingkan kuesioner yang kembali sebelum batas waktu (cut off) dan kuesioner yang kembali setelah batas waktu yang ditetapkan pada saat pengumpulan data. Hasil pengujian independent sample t-test menunjukkan seluruh variabel memiliki nilai signifikansi di atas 0,05 yang berarti tidak signifikan (Tabel 1). Hal ini dapat disimpulkan bahwa tidak ada perbedaan respon yang signifikan antara responden yang menjawab sebelum dan setelah tanggal cut off penerimaan kembali kuesioner.

Tabel 1. Hasil Uji Non-Response Bias

|

Variabel |

Sebelum Cut Off Rata-rata |

SD |

Setelah Cut Off Rata-rata |

SD |

t |

Sig |

|

GG |

12,80 |

1,31 |

12,44 |

1,42 |

0,750 |

0,456 |

|

LP |

24,70 |

2,90 |

23,89 |

3,06 |

0,778 |

0,439 |

|

PR |

16,83 |

1,95 |

17,11 |

1,27 |

-0,413 |

0,681 |

|

KP |

41,33 |

4,29 |

42,33 |

4,00 |

-0,657 |

0,513 |

|

IK |

13,05 |

1,41 |

13,22 |

1,57 |

-0,338 |

0,737 |

|

PP |

12,47 |

1,75 |

12,56 |

1,74 |

-0.142 |

0,887 |

|

KK |

21,18 |

1,94 |

22,00 |

1,87 |

-1,185 |

0,240 |

Su mber: Data primer diolah, 2018

Analisis statistik deskriptif digunakan untuk memberikan gambaran mengenai tanggapan responden terhadap variabel penelitian. Statistik deskriptif keseluruhan variabel meliputi kisaran nilai minimum dan maksimum baik secara teoritis maupun aktual, nilai rata-rata, dan simpangan baku seperti tersaji dalam Tabel 2.

Nilai mean aktual variabel good governance (GG) sebesar 12,75 dan lebih tinggi dibandingkan dengan nilai mean teoritis sebesar 9,00 dengan standar deviasi sebesar 1,32. Data tersebut

menunjukkan bahwa satuan kerja telah menerapkan prinsip-prinsip good governance dalam pelaksanaan anggaran belanja. Nilai mean aktual variabel lingkungan pengendalian (LP) sebesar 24,59 dan lebih tinggi dibandingkan dengan nilai mean teoritis sebesar 18,00 dengan standar deviasi sebesar 2,90. Nilai ini menunjukkan bahwa lingkungan pengendalian (LP) sangat kondusif untuk pelaksanaan anggaran belanja. Aktivitas penilaian risiko (PR) dan kegiatan pengendalian (KP) telah dilakukan dengan baik dalam rangka pelaksanaan

Tabel 2. Statistik Deskriptif Variabel Penelitian

|

Variabel |

n |

Teoritis |

Aktual | |||

|

Kisaran |

Mean |

Kisaran |

Mean |

Standar Deviasi | ||

|

GG |

69 |

3- 15 |

9,00 |

9 – 15 |

12,75 |

1,32 |

|

LP |

69 |

6 - 30 |

18,00 |

18 - 30 |

24,59 |

2,90 |

|

PR |

69 |

4 - 20 |

12,00 |

12 - 20 |

16,86 |

1,87 |

|

KP |

69 |

10 - 50 |

30,00 |

28 - 50 |

41,46 |

4,23 |

|

IK |

69 |

3 - 15 |

9,00 |

10 - 15 |

13,07 |

1,41 |

|

PP |

69 |

3 - 15 |

9,00 |

9 - 15 |

12,47 |

1,73 |

|

KK |

69 |

5- 25 |

15,00 |

16 - 25 |

21,28 |

1,93 |

Sumber: Data primer diolah, 2018

anggaran belanja pada satuan kerja. Hal ini dibuktikan nilai mean aktual variabel PR adalah sebesar 16,86 dan lebih tinggi dibandingkan nilai mean teoritis sebesar 12,00 dan standar deviasi sebesar 1,87. Nilai mean aktual variabel KP adalah sebesar 41,46 dan lebih tinggi dibandingkan nilai mean teoritis sebesar 30,00 dan standar deviasi sebesar 4,23. Satuan kerja telah membangun sistem informasi dan komunikasi (IK) serta pemantauan pengendalian (PP) dalam rangka menjalankan operasionalnya. Hal ini

dibuktikan nilai mean aktual variabel IK adalah sebesar 13,07 dan lebih tinggi dibandingkan nilai mean teoritis sebesar 9,00 dan standar deviasi sebesar 1,41. Nilai mean aktual variabel PP adalah sebesar 12,47 dan lebih tinggi dibandingkan nilai mean teoritis sebesar 9,00 dan standar deviasi sebesar 1,73. Satuan kerja telah menunjukkan hasil capaian kinerja keuangannya (KK) yang cukup baik.

Tabel 3. Hasil Uji Validitas Konvergen

|

Variabel |

Iterasi Pertama |

Iterasi Kedua |

|

Good Governance (GG) |

(AVE=0.751) | |

|

GG1 |

0.872 |

0.867 |

|

GG2 |

0.855 |

0.867 |

|

GG3 |

-0.140 | |

|

Lingkungan Pengendalian (LP) |

(AVE=0.625) | |

|

LP1 |

0.747 |

0.736 |

|

LP2 |

0.857 |

0.859 |

|

LP3 |

0.782 |

0.791 |

|

LP4 |

0.757 |

0.762 |

|

LP5 |

0.362 | |

|

LP6 |

0.781 |

0.799 |

|

Penilaian Risiko (PR) |

(AVE=0.692) | |

|

PR1 |

0.825 |

0.829 |

|

PR2 |

0.574 | |

|

PR3 |

0.836 |

0.843 |

|

PR4 |

0.763 |

0.824 |

|

Kegiatan Pengendalian (KP) |

(AVE=0.684) | |

|

KP1 |

0.454 | |

|

KP2 |

0.760 |

0.805 |

|

KP3 |

0.644 | |

|

KP4 |

0.450 | |

|

KP5 |

0.864 |

0.880 |

|

KP6 |

0.622 | |

|

KP7 |

0.683 | |

|

KP8 |

0.717 |

0.793 |

|

KP9 |

0.195 | |

|

KP10 |

0.684 | |

|

Informasi dan Komunikasi (IK) |

(AVE=0.798) | |

|

IK1 |

0.868 |

0.893 |

|

IK2 |

0.874 |

0.893 |

|

IK3 |

0.374 | |

|

Pemantauan Pengendalian (PP) |

(AVE=0.742) | |

|

PP1 |

0.821 |

0.862 |

|

PP2 |

0.668 | |

|

PP3 |

0.787 |

0.862 |

|

Kinerja Keuangan (KK) |

(AVE=0.650) | |

|

KK1 |

0.063 | |

|

KK2 |

0.756 |

0.760 |

|

KK3 |

0.817 |

0.816 |

|

KK4 |

0.830 |

0.828 |

|

KK5 |

0.818 |

0.819 |

Sumber: Data primer diolah, 2018

Hal ini dibuktikan nilai mean aktual variabel KK adalah sebesar 21,28 dan lebih tinggi dibandingkan nilai mean teoritis sebesar 15,00 dan standar deviasi sebesar 1,93

Data penelitian yang terkumpul dilakukan pengujian outer model. Seluruh indikator yang digunakan untuk mengukur variabel laten bersifat reflektif sehingga model penelitian harus memenuhi validitas (validitas konvergen dan validitas diskriminan) dan reliabilitas (composite reliability). Tabel 3 menyajikan hasil uji validitas konvergen tiap indikator variabel.

Berdasarkan output combined loadings and cross-loadings serta nilai Average Variance Extracted (AVE), terdapat 13 (tiga belas) indikator pada iterasi pertama memiliki nilai loading dibawah 0,7 yaitu indikator GG3, LP5, PR2, KP1, KP3, KP4, KP6, KP7, KP9, KP10, IK3, PP2, dan KK1. Indikator yang mempunyai nilai loading dibawah 0,7 tidak diikutsertakan pada pengujian hipotesis. Tabel 4 menyajikan hasil pengujian validitas diskriminan. Hasil analisis menunjukkan semua variabel adalah valid karena nilai akar kuadrat AVE setiap variabel lebih tinggi dibandingkan nilai korelasi dengan variabel lainnya.

Tabel 4. Hasil Uji Validitas Diskriminan

|

GG |

LP |

PR |

KP |

IK |

PP |

KK | |

|

GG |

0.867 |

0.618 |

0.515 |

0.520 |

0.507 |

0.504 |

0.438 |

|

LP |

0.618 |

0.791 |

0.744 |

0.712 |

0.702 |

0.649 |

0.586 |

|

PR |

0.515 |

0.744 |

0.832 |

0.707 |

0.691 |

0.609 |

0.594 |

|

KP |

0.520 |

0.712 |

0.707 |

0.827 |

0.721 |

0.725 |

0.751 |

|

IK |

0.507 |

0.702 |

0.691 |

0.721 |

0.893 |

0.663 |

0.697 |

|

PP |

0.504 |

0.649 |

0.609 |

0.725 |

0.663 |

0.862 |

0.689 |

|

KK |

0.438 |

0.586 |

0.594 |

0.751 |

0.697 |

0.689 |

0.806 |

Sumber: Data primer diolah, 2018

Tabel 5 menyajikan nilai cronbach’s alpha setiap variabel di atas 0,6 yang berarti setiap variabel adalah reliabel.

|

Tabel 5. Hasil Pengujian Reliabilitas | ||

|

VARIABEL |

Cronbach's Alpha |

Composite Reliability |

|

Good Governance (GG) |

0.669 |

0.858 |

|

Lingkungan Pengendalian (LP) |

0.849 |

0.893 |

|

Penilaian Risiko (PR) |

0.777 |

0.871 |

|

Kegiatan Pengendalian (KP) |

0.767 |

0.866 |

|

Informasi dan Komunikasi (IK) |

0.747 |

0.888 |

|

Pemantauan Pengendalian (PP) |

0.653 |

0.852 |

|

Kinerja Keuangan (KK) |

0.820 |

0.881 |

Sumber: Data primer diolah, 2018

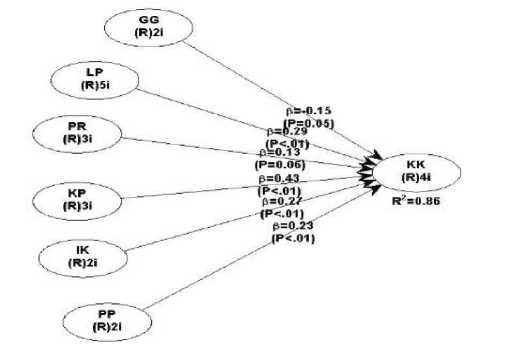

Gambar 1. Hasil Uji Partial Least Square (PLS)

Sumber: Output WarpPLS 4.0 (2018)

Tabel 6. Hasil Pengujian Hipotesis

|

Hipotesis |

Path Coefficients |

P Value |

Kesimpulan | |

|

H1 |

Good governance berpengaruh positif terhadap kinerja keuangan |

-0.146 |

0.048 |

tidak terdukung |

|

H2 |

Lingkungan pengendalian berpengaruh positif terhadap kinerja keuangan |

0.289 |

<0.001 |

terdukung |

|

H3 |

Penilaian risiko berpengaruh positif terhadap kinerja keuangan |

0.135 |

0.063 |

tidak terdukung |

|

H4 |

Kegiatan pengendalian berpengaruh positif |

0.431 |

<0.001 |

terdukung |

|

terhadap kinerja keuangan | ||||

|

H5 |

Informasi dan komunikasi berpengaruh positif terhadap kinerja keuangan |

0.269 |

0.001 |

terdukung |

|

H6 |

Pemantauan pengendalian berpengaruh positif terhadap kinerja keuangan |

0.230 |

0.005 |

terdukung |

Sumber: Data primer diolah, 2018

Hasil pengujian hipotesis tersaji dalam Gambar 1 dan Tabel 6. Nilai path coefficients and P-values menunjukkan bahwa terdapat empat hipotesis (H2, H4, H5, dan H6) terdukung dan dua hipotesis (H1 dan H3) ditolak pada tingkat signifikansi 0,05. Koefisien determinan (R2) memiliki nilai 0,86 mengindikasikan bahwa kemampuan secara statistik (statistical power) variabel good governance, lingkungan pengendalian, penilaian risiko, kegiatan pengendalian, informasi dan komunikasi, serta pemantauan pengendalian dalam menjelaskan variabel kinerja keuangan sebesar 86 persen.

Hasil pengujian menunjukkan bahwa lingkungan pengendalian (LP), kegiatan pengendalian (KP), informasi dan komunikasi (IK), pemantauan pengendalian (PP) meningkatkan kinerja keuangan. Lingkungan pengendalian yang kondusif mampu mendorong pengelola keuangan mencapai kinerja keuangan yang terbaik bagi organisasi. Dalam menciptakan lingkungan yang kondisi kondusif maka satuan kerja dapat melakukan beberapa program seperti menyusun standar kode etik, standar kompetensi untuk setiap tugas dan fungsi pada setiap posisi/jabatan, pimpinan selalu mempertimbangkan risiko dalam pengambilan keputusan, membangun struktur organisasi sesuai dengan ukuran dan sifat kegiatan pelaksanaan anggaran belanja, dan mendesain mekanisme operasional kerja untuk memberikan keyakinan yang memadai atas pencapaian tujuan instansi (Riyadi, 2015).

Aspek lain yang perlu dipertimbangkan dalam pencapaian kinerja keuangan yaitu kegiatan pengendalian, informasi dan komunikasi, serta pemantauan pengendalian. Kegiatan pengendalian yang efektif mampu meminimalkan risiko dari kesalahan dan kecurangan (Margaret Woods et al., 2007). Aktivitas kegiatan pengendalian yang bisa

dilakukan untuk mencapai kinerja organisasi adalah pembinaan pegawai, pengendalian atas akses sistem informasi, pemisahan fungsi, pencatatan yang akurat dan dokumentasi yang baik atas transaksi. Pencapaian tujuan organisasi membutuhkan informasi dan komunikasi yang andal. Tindakan penyampaian informasi yang tepat dan komunikasi yang baik dapat mengurangi konflik antar anggota tim pengelola keuangan dan menghasilkan sinergi untuk penyelesaian masalah dengan cara yang terbaik (Kawedar et al., 2015). Semakin banyak infomasi relevan yang dimiliki pengelola keuangan, semakin jelas pula pilihan-pilihan yang dimiliki pengelola keuangan dalam pengambilan keputusan. Pemantauan pengendalian yang dilakukan secara terus menerus dan berkesinambungan dapat difungsikan sebagai alat evaluasi dan monitoring terhadap masalah yang menghambat kinerja keuangan. Hasil evaluasi tersebut dapat digunakan sebagai dasar untuk melakukan perencanaan anggaran penerimaan dan belanja tahun yang akan datang dan pengelola keuangan dapat melakukan perbaikan secepat mungkin sehingga target kinerja keuangan dapat dicapai. Hasil temuan ini mendukung penelitian Muraleetharan (2013); Al-Thuneibat et al. (2015); Channar et al. (2015).

Hasil penelitian ini mendukung teori governance yang menyatakan bahwa penggunaan aturan dalam pengambilan keputusan kolektif (Chhotray dan Stoker, 2009). Kinerja keuangan satuan kerja merupakan hasil kerja dari individu-individu dalam suatu tim pengelola keuangan. Tujuan organisasi dapat dicapai dengan mudah apabila anggota tim dalam sebuah organisasi menjalankan kegiatan dan pemantauan pengendalian atas operasionalnya serta didukung dengan lingkungan

pengendalian dan sistem informasi dan komunikasi yang baik.

Hasil penelitian tidak berhasil membuktikan pengaruh positif good governance dan penilaian risiko terhadap kinerja keuangan. Temuan ini mengindikasikan bahwa penerapan prinsip-prinsip good governance (GG) belum optimal dalam pelaksanaan anggaran belanja. Salah satu penyebab ketidakterdukungan hipotesis ini adalah satuan kerja baru memulai (masa transisi transformasi) dalam menerapkan prinsip-prinsip good governance. Temuan ini tidak mendukung penelitian yang telah dilakukan oleh Pratolo (2007), Fadilah (2013), Azlina dan Amelia (2014). Penilaian risiko tidak terbukti memengaruhi capaian kinerja keuangan karena adanya keterbatasan bawaan yang melekat pada pengendalian internal. Pengendalian internal hanya menyediakan keyakinan memadai dan bukan keyakinan mutlak karena pengendalian internal setiap entitas memiliki keterbatasan bawaan (Mulyadi, 2014). Keterbatasan bawaan yang terkait pada setiap pengendalian intern yaitu godaan, kolusi, pengabaian yang dilakukan oleh manajemen, kesalahan dalam mempertimbangkan, dan biaya dibanding manfaat. Penyebab lainnya adalah pengelola keuangan merasa kurang peduli terhadap penilaian risiko atau mengabaikan hasil identifikasi atas risiko. Temuan ini tidak mendukung penelitian Al-Thuneibat, Al-Rehaily, dan Basodan (2015); Channar et al. (2015).

SIMPULAN

Keberhasilan pencapaian kinerja keuangan ditentukan banyak aspek yaitu lingkungan pengendalian, kegiatan pengendalian, informasi dan komunikasi, dan pemantauan pengendalian. Variabel-variabel tersebut berkontribusi positif terhadap kinerja keuangan sehingga satuan kerja perlu memperhatikan keempat hal tersebut agar target kinerja keuangan tercapai. Di sisi lain, variabel good governance dan penilaian risiko tidak terbukti berpengaruh pada kinerja keuangan, tetapi satuan kerja tidak boleh mengabaikan kedua variabel tersebut dalam mengelola operasional satuan kerjanya.

Terdapat beberapa keterbatasan pada penelitian ini yaitu tingkat pengembalian kuesioner penelitian relatif rendah sehingga penelitian berikutnya agar memperluas populasi dan meningkatkan jumlah sampel penelitian. Kedua, penelitian ini menggunakan data primer melalui survei tanpa dilakukan kalibrasi, sehingga kesimpulan dibuat berdasarkan jawaban responden. Pada penelitian

berikutnya, pengumpulan data tidak hanya dengan kuesioner, tetapi juga melalui wawancara sehingga responden mempunyai pemahaman yang relatif sama atas suatu indikator. ketiga, beberapa indikator variabel penelitian tidak diikutsertakan dalam pengujian hipotesis karena tidak memenuhi syarat validitas. Selain itu, variabel good governance dan pemantauan pengendalian memiliki nilai cronbach’s alpha yang rendah. Penelitian berikutnya diharapkan dapat memperbaiki pernyataan kuesioner khususnya variabel yang belum memenuhi ketentuan batas minimum nilai validitas dan reliabilitas.

REFFERENCE

Al-Thuneibat, A. A., Al-Rehaily, A. S., & Basodan,

Y. A. (2015). The impact of internal control requirements on profitability of Saudi shareholding companies. International Journal of Commerce and Management. Vol. 25 Issue: 2, pp.196-217.

Annukka Jokipii. (2010). Determinants and consequences of internal control in firms: a contingency theory based analysis. Journal of Management & Governance, 14(2), 115–144.

Azlina, N., & Ira Amelia. (2014). Pengaruh Good Governance Dan Pengendalian Intern Terhadap Kinerja Pemerintah Kabupaten Pelalawan. Jurnal Akuntansi Universitas Jember, 12(2), 196–217.

Blöndal, J. R., Hawkesworth, I., & Choi, H.-D.

(2009). Budgeting in Indonesia. OECD Journal on Budgeting, 2, 1–31.

Chhotray, V., & Stoker, G. (2009). Governance Theory and Practice. Great Britain: Palgrave Macmillan.

Fadilah, S. (2013). The influence of good governance implementation to organization performance: Analysis of factors affecting (study on institution Amil Zakat Indonesia). International Journal of Social Sciences, 7(1), 15–33.

Ghozali, I., & Latan, H. (2015). Partial Least Squares: Konsep, Metode dan Aplikasi Menggunakan Program SmartPLS 3.2. 1 Untuk Penelitian Empiris. Semarang: Badan Penerbit Universitas Diponegoro.

Kawedar, W., Subroto, B., & Saraswati, E. (2015). An Empirical Study the Effects of Remuneration and Knowledge Sharing on Managerial Performance in Indonesian Public Sectors. Australian Journal of Basic and Applied Sciences, 9(August), 497–505.

Mardiasmo. (2009). Akuntansi Sektor Publik.

Yogyakarta: Penerbit Andi.

Margaret Woods, Kajuter, P., & Linsley, P. (2007). International Risk Management: Systems, Internal Control and Corporate Governance. CIMA Publishing.

Mulyadi. (2014). Auditing. Jakarta: Penerbit Salemba Empat.

Muraleetharan, P. (2013). Control Activities and Performance of Organizations (Special Reference In Jaffna District). International Journal of Marketing Financial Services & Management Research, 2(4), 10–16.

Rahmatika, D. N., & Afiah, N. N. (2014). Factors Influencing the Quality of Financial Reporting and Its Implications on Good Government Governance (Research on Local Government Indonesia). International Journal of Business, Economics and Law, 5(1), 111–121.

Riyadi. (2015). Persepsi Auditor Intern Atas Pengaruh Budaya Birokrasi Melalui Sistem Pengendalian Intern Terhadap Pencegahan Fraud (Studi Pada Perwakilan BPKP Provinsi Jawa Tengah). Universitas Diponegoro.

Robert R. Moeller. (2014). Executive’s Guide to COSO Internal Controls: Understanding and Implementing the New Framework. New Jersey: John Wiley & Son.

Sholihin, M., & Dwi Ratmono. (2013). Analisis SEM-PLS dengan WarpPLS 3.0 Untuk Hubungan Nonlinier dalam Penelitian Sosial dan Bisnis. Yogyakarta: Penerbit Andi.

Sriharioto, & Wardhani, R. (2012). Good Governance, Kompetensi KPPN dan Persepsi Keberhasilan Pelaksanaan Penganggaran Berbasis Kinerja Satuan Kerja Kementerian/ Lembaga. Simposium Nasional Akuntansi 15. Banjarmasin: Ikatan Akuntansi Indonesia.

Suluh, A. R. B. (2013). Pengaruh Karakteristik Penganggaran Terhadap Kinerja Pelaksanaan Anggaran Pemerintah (Studi Pada Satuan Kerja Lingkup Wilayah Kerja KPPN Malang). Jurnal Ilmiah Mahasiswa FEB Universitas Brawijaya, 1, 2.

Suryo Pratolo. (2007). Good Corporate Governance dan Kinerja BUMN di Indonesia: Aspek Audit Manajemen dan Pengendalian Intern Sebagai Variabel Eksogen Serta Tinjauannya Pada Jenis Perusahaan. Simposium Nasional Akuntansi X (pp. 1–31). Ikatan Akuntansi Indonesia.

Wahyu Widhianto. (2011). Good Governance dalam Pelaksanaan Anggaran Belanja Pemerintah Pusat. Universitas Indonesia.

Wibisono. (2012). Tantangan antara Pertumbuhan dan Value For Money. Warta Pengawasan.

Discussion and feedback