STRATEGI OPTIMALISASI PENYERAPAN ANGGARAN KANTOR PELAYANAN PERBEDAHARAAN NEGARA JAKARTA II

on

116 Matrik : Jurnal Manajemen, Strategi Bisnis dan Kewirausahaan Vol. 11, No. 2, Agustus 2017

STRATEGI OPTIMALISASI PENYERAPAN ANGGARAN KANTOR PELAYANAN PERBENDAHARAAN NEGARA JAKARTA II

Heru Priyantono(1) Lukman M Baga(2) A Faroby Falatehan(3)

(1),(2),(3) Fakultas Ekonomi dan Manajemen InstitutPertanian Bogor, Bogor, Indonesia email : herupriyantono190584@gmail.comana

ABSTRAK

Tujuan dilaksanakannya penelitian ini adalah untuk merumuskan strategi optimalisasi tingkat penyerapan anggaran KPPN Jakarta II. Analisis pola penyerapan anggaran dilakukan dengan metode kualitatif (deskriptif) menggunakan data realisasi anggaran tahun 2011-2015. Sementara itu, untuk mengetahui faktor-faktor yang mempengaruhi penyerapan anggaran, dilakukan melalui analisis EFAS dan IFAS, yang dijadikan dasar untuk menyusun alternatif strategi dalam matriks SWOT. Hasil penelitian menunjukan bahwa pola penyerapan anggaran sudah proporsional, dalam pengertian tidak terjadi penumpukan penyerapan anggaran pada akhir tahun. Melalui analisis EFAS dan IFAS dapat diketahui empat faktor strategis utama yang mempengaruhi penyerapan anggaran KPPN Jakarta II, yaitu (1) pengelola anggaran yang kompeten; (2) keengganan menjadi pengelola anggaran; (3) diklat pengelolaan anggaran; dan (4) kelengkapan dokumen pembayaran. Optimalisasi tingkat penyerapan anggaran disusun menggunakan pendekatan arsitektur strategi yang dilakukan dengan mengintegrasikan seluruh kegiatan kedalam tiga tahapan pelaksanaan program.

Kata kunci : arsitektur strategi, EFAS, IFAS, penyerapan anggaran, SWOT

ABSTRACT

The objective of this research is to formulate strategies to optimize the level of budget disbursement of the State Treasury Office of Jakarta II. The analysis on budget disbursement pattern was conducted by qualitative method (descriptive) using budget realization data of the period of 2011-2015. Meanwhile, to determine the factors that influence budget disbursement, EFAS and IFAS analyses were carried out, and the results serve as the basis for preparing alternative strategies in SWOT matrix. The results show that the pattern of budget disbursement is proportional, in the sense that there is no accumulation of budget absorption at the end of the year. From the EFAS and IFAS analyses, it can be seen that there are four main strategic factors that influence the disbursement of budget of the State Treasury Office of Jakarta II i.e. (1) competent budget manager;(2) unwillingness to be a budget manager; (3) budget management training; and (4) completeness of payment documents. Optimization of budget disbursement is formulated using a strategic architecture approach which is implemented by integrating all activities into three stages of program implementation period.

Keywords: architecture strategy, EFAS, IFAS, budget disbursement, SWOT

PENDAHULUAN

Anggaran Pendapatan dan Belanja Negara (APBN), menurut Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara, merupakan rencana keuangan tahunan pemerintahan negara yang disetujui oleh Dewan Perwakilan Rakyat. APBN berfungsi untuk mewujudkan pertumbuhan dan stabilitas perekonomian, serta pemerataan pendapatan dalam rangka mencapai tujuan bernegara (Nasution, 2004: 178). Sementara itu, Mardiasmo (2009: 63) menyatakan bahwa anggaran merupakan alat bagi pemerintah untuk mengarahkan pembangunan sosial ekonomi, menjamin kesinambungan dan meningkatkan kualitas hidup

masyarakat. Oleh karena itu, APBN harus dikelola dengan optimal mulai dari perencanaan sampai dengan pertangungjawaban, sehingga tujuan pembangunan dapat tercapai dengan optimal.

Pelaksanaan anggaran merupakan tahapan terpenting dalam siklus anggaran. Namun demikian, dalam beberapa tahun terakhir masih terjadi permasalahan penumpukan penyerapan anggaran pada akhir tahun. Realisasi anggaran cenderung rendah pada semester satu, sehingga menyebabkan terjadinya penumpukan pada semester dua. Widhianto (2011) mengemukakan bahwa hampir dapat dipastikan setiap bulan – bulan terakhir akhir tahun anggaran terjadi peningkatan pencairan dana,

dengan tren tiga bulan terakhir selalu melonjak sangat tajam. Pola tersebut akan mengganggu perekonomian secara umum, dan pada sisi lain akan berdampak pada pertumbuhan ekonomi, penyerapan tenaga kerja, dan pengentasan kemiskinan (Siswanto dan Rahayu, 2011). Senada dengan hal tersebut, Fahlevi dan Ananta (2015) mengemukakan bahwa fenomena penyerapan anggaran besar-besarnya diakhir tahun akan mempengaruhi output dan outcome yang diharapkan dari program tersebut, menggangu pertumbuhan ekonomi dan membuka celah penyalahgunaan.

Laporan Realisasi Anggaran (LRA) Laporan Keuangan Pemerintah Pusat (LKPP), menunjukkan tingkat penyerapan anggaran dari tahun 2011 -2015 berhasil mencapai 95 persen. Namun apabila dilakukan analisis lebih mendalam, realisasi tersebut masih terkonsentrasi pada semester dua tahun anggaran berjalan. Rata-rata tingkat penyerapan anggaran pada semester satu hanya mencapai 40 persen. Sedangkan pada semester dua penyerapan anggaran berhasil mencapai 55 persen. Dengan demikian, selisih realisasi penyerapan anggaran antara semester dua dengan semester satu sebesar 15 persen.

Pola penyerapan anggaran yang berbeda ditunjukan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN) Jakarta II. Sebagai satuan kerja, LRA KPPN Jakarta II dari tahun 2011-2015 menunjukan rata-rata tingkat penyerapan anggaran mencapai 95 persen. Penyerapan anggaran pada semester satu telah mencapai 46 persen, dan 49 persen pada semester dua. Oleh karena itu, selisih realisasi penyerapan anggaran antara semester dua dengan semester satu hanya sebesar 3 persen. Atas dasar kondisi tersebut, pola penyerapan anggaran KPPN Jakarta II terlihat lebih proporsional jika dibandingkan dengan pola penyerapan anggaran belanja APBN. Namun demikian, jika dibandingkan dengan penyerapan anggaran antar KPPN dalam lingkup Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi DKI Jakarta, pada tahun 2014 dan 2015 tingkat penyerapan anggaran KPPN Jakarta II masih dibawah rata – rata. Selama dua tahun tersebut, rata-rata tingkat penyerapan anggaran antar KPPN dalam lingkup Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi DKI Jakarta berhasil mencapai 98.83 persen pada tahun 2014 dan 97.93 pada tahun 2015 seperti yang tercantum pada Tabel 1.

Tabel 1. Tingkat penyerapan anggaran KPPN lingkup Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi DKI Jakarta

|

KPPN |

Tahun | |||||

|

2014 |

2015 | |||||

|

Pagu |

Realisasi |

(%) |

Pagu |

Realisasi |

(%) | |

|

Jakarta I |

7 674059 |

7609465 |

99.16 |

10 575 299 |

10 278 636 |

97.19 |

|

Jakarta II |

6898423 |

6794245 |

98.49 |

7 770 246 |

7 548 173 |

97.14 |

|

Jakarta III |

4 900 457 |

4 883803 |

99.66 |

5 750 365 |

5 615 743 |

97.66 |

|

Jakarta IV |

4821773 |

4 782 652 |

99.19 |

5 659 822 |

5 587 763 |

98.73 |

|

Jakarta V |

5 790805 |

5775289 |

99.73 |

7 797 915 |

7 660402 |

98.24 |

|

Jakarta VI |

3877824 |

3 855 972 |

99.44 |

4 385 154 |

4 321069 |

98.54 |

|

Jakarta VII |

4187205 |

4 024235 |

96.11 |

4 713 387 |

4 620502 |

98.03 |

|

Rata-rata |

98.83 |

97.93 | ||||

S umber : Laporan Realisasi Anggaran BA, Satker dan Kewenangan Tingkat KPPN Jakarta II

Tabel 1 menunjukan bahwa pada tahun 2014 penyerapan anggaran KPPN Jakarta II hanya berada pada urutan kedua terbawah, dengan tingkat penyerapan anggaran sebesar 98.49 persen. Bahkan pada tahun 2015, penyerapan anggaran KPPN Jakarta II turun keperingkat terbawah dengan tingkat penyerapan anggaran hanya mencapai 97.14 persen. Oleh karena itu, perlu dilakukan suatu upaya yang nyata untuk meningkatkan penyerapan anggaran KPPN Jakarta

II. Hal ini dimaksudkan agar tingkat penyerapan anggaran KPPN Jakarta II tidak berada pada urutan terbawah rata-rata tingkat penyerapan anggaran antar KPPN dalam lingkup Kantor Wilayah Direktorat Jenderal Perbendaharaan Provinsi DKI Jakarta.

Penyerapan anggaran adalah salah satu indikator kinerja utama dalam pengelolaan anggaran. Noviwijaya dan Rohman (2013) mengemukakan bahwa penyerapan anggaran adalah proporsi

anggaran satuan kerja yang telah dicairkan atau direalisasikan dalam satu tahun anggaran. Selanjutnya Suhartono (2011) mengemukakan bahwa proporsionalitas penyerapan anggaran berarti penyerapan anggaran memenuhi jumlah persentase yang hampir sama setiap periode. Dengan demikian penyerapan anggaran yang proporsional dapat diasumsikan adalah 25 persen tiap triwulan (Septianova dan Adam 2013). Berdasarkan uraian tersebut, maka rumusan masalah pertama dalam penelitian ini adalah bagaimana proporsionalitas pola penyerapan anggaran KPPN Jakarta II.

Banyak faktor yang mempengaruhi penyerapan anggaran. Faktor-faktor tersebut diantaranya adalah perencanaan anggaran, proses pengadaan barang dan jasa, serta faktor sumber daya manusia (SDM). Hal ini sesuai dengan hasil penelitian Malahayati et al. (2015) yang menemukan bahwa kapasitas SDM, perencanaan dan proses pelaksanaan anggaran berpengaruh positif terhadap penyerapan anggaran. Senada dengan hal tersebut, Ruwaida et al. (2016) juga menemukan bahwa faktor SDM, pengadaan barang dan jasa dan koordinasi memberikan kontribusi lebih dari 10 persen terhadap penyerapan anggaran belanja pendidikan di Provinsi Aceh. Mendukung hasil penelitian tersebut, Gagola et al. (2017) juga menemukan bahwa proses pengadaan barang dan jasa pemerintah berpengaruh positif dan signifikan terhadap penyerapan anggaran. Sementara itu Zarinah et al. (2016) secara lebih spesifik mengungkapkan bahwa perencanaan dan kompetensi SDM pengelola anggaran mempunyai peran yang signifikan dalam penyerapan anggaran pada SKPD di Pemerintah Kabupaten Aceh Utara.

Miliasih (2012) disamping mengemukakan faktor SDM, secara lebih teknis mengungkapkan bahwa dalam proses pelaksanaan anggaran yang berpengaruh dalam penyerapan anggaran adalah proses pembayaran tagihan kepada penyedia barang dan jasa, yang terdiri dari kegiatan verifikasi dokumen pembayaran, penerbitan Surat Permintaan Pembayaran (SPP) dan penerbitan Surat Perintah Membayar (SPM) pada satuan kerja lingkup pembayaran KPPN Pekanbaru. Selanjutya Arif (2012) mengungkapkan bahwa tiap Kabupaten/Kota diwilayah Provinsi Riau memiliki faktor-faktor yag berbeda yang mempengaruhi rendahnya penyerapan anggaran pada tahun 2011. Dari berbagai temuan dalam penelitian tersebut, terdapat beberapa faktor yang sama yang mempengaruhi penyerapan anggaran baik untuk satker kementerian/lembaga maupun Satuan Kerja Perangkat Daerah (SKPD). Oleh karena itu,

rumusan masalah kedua dalam penelitian ini adalah apasaja faktor-faktor strategis yang mempengaruhi penyerapan anggaran pada KPPN Jakarta II.

Faktor-faktor strategis internal dan eksternal sangat menentukan bagaimana desain strategi optimalisasi tingkat penyerapan anggaran. Strategi merupakan berbagai cara untuk mencapai tujuan (Solihin, 2012). Implemetasi strategi sangat memerlukan perencanaan strategi yang komprehensif, dengan mempertimbangkan faktor-faktor internal dan eksternal yang dimiliki oleh KPPN Jakarta II. Taslimi et al. (2014) mengemukakan perlunya perencaaan strategis dalam suatu organisasi adalah menciptakan dan menjaga keseimbangan antara tujuan, kemampuan dan peluang yang dihadapi organisasi dimasa depan yang senantiasa mengalami perubahan. Dengan demikian, pemilihan strategi yang tepat sangat diperlukan untuk mewujudkan tercapainya tujuan organisasi dengan memperhatikan keseimbangan antara kemampuan dengan dinamika perubahan lingkungan eksternal organisasi tersebut. Oleh karena itu, rumusan masalah ketiga dalam penelitian ini adalah bagaimana strategi optimalisasi tingkat penyerapan anggaran yang dapat dilakukan oleh KPPN Jakarta II.

METODE PENELITIAN

Pengumpulan data dilakukan di KPPN Jakarta II pada bulan Januari - Maret tahun 2017. Data sekunder yang digunakan berupa LRA KPPN Jakarta II tahun 2011-2015, sedangkan data primer berupa hasil wawancara dan kuisioner penelitiaan yang diperoleh dari seluruh pengelola anggaran KPPN Jakarta II. Penelitian ini menggunakan metode analisis kualitatif (deskriptif), yang digunakan untuk menganalisis pola penyerapan anggaran KPPN Jakarta II. Pola penyerapan anggaran dilihat dari proporsionalitas penyerapan anggaran dalam satuan persen.

Analisis Internal Strategic Factors Analysis Summary (IFAS) dan External Strategic Factors Analysis Summary (EFAS) digunakan untuk mengetahui faktor-faktor strategis yang mempengaruhi penyerapan anggaran. Analisis IFAS digunakan untuk membantu mengatur faktor-faktor strategis kedalam kategori kekuatan dan kelemahan, sedangkan analisis EFAS digunakan untuk membantu mengorganisir faktor-faktor strategis kedalam kategori peluang dan ancaman (Hunger dan Wheelen, 2012). Penilaian dalam matriks IFAS dan EFAS dilakukan melalui kuisioner terhadap prestasi faktor saat ini dan penilaian urgensi (Soesilo, 2002). Sebagaimana telah dilakukan oleh Asmarani (2010)

dan Permadi (2016), penilian atas prestasi faktor saat ini dilakukan dengan memberikan skala 1 – 9, sedangkan penilaian atas urgensi (rating) ditentukan dengan skala a – d, seperti yang tercantum pada Tabel 2.

Berdasarkan hasil analisis IFAS dan EFAS, selanjutnya dirumuskan alternatif strategi dalam matriks SWOT. Rangkuti (2016 : 84) mengemukakan terdapat empat alternatif strategi dalam formulasi matriks SWOT, yaitu : (1) strategi S-O dilakukan dengan memanfaatkan seluruh kekuatan untuk merebut dan memanfaatkan peluang sebesar-besarnya; (2) strategi S-T dilakukan dengan menggunakan kekuatan yang dimiliki untuk mengatasi ancaman; (3) strategi W-O dilakukan dengan cara memanfaatkan peluang yang ada dengan cara meminimalkan kelemahan; dan (4) strategi W-T dilakukan dengan cara meminimalkan kelemahan yang ada serta menghindari ancaman.

Strategi optimalisasi penyerapan anggaran disusun dengan pendekatan arsitektur strategi yang diciptakan agar organisasi lebih adaptif dan fleksibel dalam menangani perubahan (Yoshida, 2006: 35). Oleh karena itu, arsitektur strategi optimalisasi tingkat penyerapan anggaran KPPN Jakarta II, disusun untuk memudahkan para pengelola anggaran dalam merespon berbagai perubahan, sehingga tujuan peningkatan penyerapan anggaran dapat tercapai.

HASIL DAN PEMBAHASAN

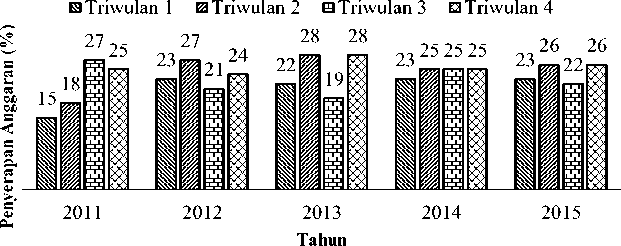

LRA KPPN Jakarta II, dari tahun 2011-2015 menunjukan rata-rata tingkat penyerapan anggaran berhasil mencapai 95 persen. Penyerapan anggaran yang cukup tinggi tersebut, diiringi dengan pola penyerapan yang proporsional. Penyerapan anggaran sudah tidak terkonsentrasi pada triwulan empat tahun anggaran berjalan seperti yang terlihat pada Gambar 1.

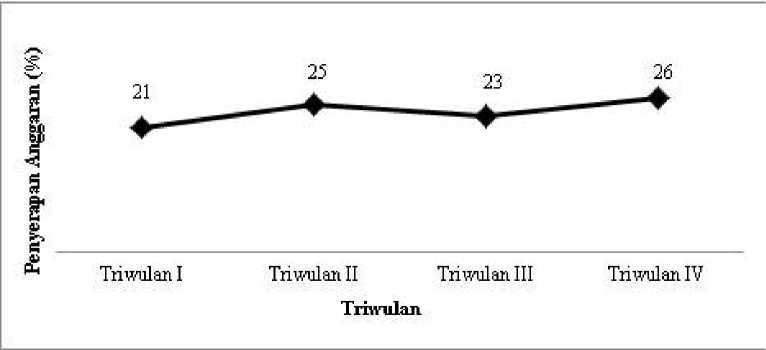

Gambar 1 menunjukan bahwa pola penyerapan anggaran sudah tidak terkonsentrasi pada akhir triwulan empat. Selama lima tahun, rata-rata penyerapan anggaran tiap triwulan telah mencapai 24 persen. Proporsi penyerapan anggaran terbaik terjadi pada tahun 2014 dimana rata-rata penyerapan anggaran tiap triwulan hampir mencapai 25 persen. Sedangkan rata penyerapan anggaran terburuk terjadi pada tahun 2011, dimana rata-rata penyerapan anggaran tiap triwulan hanya sebesar 21 persen. Kondisi yang menarik juga dapat terlihat dari tingkat penyerapan anggaran tiap triwulan. Hal ini ditandai dengan tingkat penyerapan anggaran yang tinggi pada triwulan dua dan triwulan empat. Rata-rata penyerapan anggaran pada triwulan dua mencapai 25 persen, sedangkan pada triwulan empat rata-rata penyerapan anggaran sebesar 26 persen. Kondisi penyerapan anggaran yang lebih rendah justru terjadi pada triwulan satu dan triwulan tiga. Rata-rata penyerapan anggaran pada triwulan satu sudah mencapai 21 persen, sedangkan rata-rata penyerapan anggaran pada triwulan tiga sebesar 23 persen. Dilihat dari keseluruhan rata-rata penyerapan anggaran selama lima tahun, berturut-turut menghasilkan pola penyerapan anggaran tiap triwulan sebesar sebesar 21, 25, 23 dan 26 persen seperti yang ditunjukan oleh Gambar 2.

Faktor – faktor Strategis yang Mempengaruhi Penyerapan Anggaran

Hasil wawancara dengan pengelola anggaran, berhasil teridentifikasi 22 (dua puluh dua) faktor-faktor strategis yang mempengaruhi penyerapan anggaran KPPN Jakarta II. Faktor–faktor tersebut sudah terkelompokan kedalam faktor internal dan faktor eksternal. Untuk mengidentifikasi faktor internal kedalam kekuatan (strengths) dan kelemahan (weaknesses), serta faktor eksternal

Gambar 1. Realisasi anggaran KPPN Jakarta tahun 2011 – 2015

Sumber : LRA KPPN Jakarta II

Gambar 2. Pola penyerapan anggaran KPPN Jakarta II tahun 2011-2015

Sumber : LRA KPPN Jakarta II (diolah)

kedalam peluang (opportunities) dan ancaman (threats),diberikan kuisioner kepada pengelola anggaran untuk keperluan pembobotan dalam matriks Internal Strategic Factors Analysis Summary (IFAS) dan External Strategic Factors Analysis Summary (EFAS).

Penilaian terhadap faktor-faktor internal, dilakukan dengan cara mengelompokan masing-masing faktor dengan nilai diatas rata-rata sebagai kekuatan, sedangkan faktor-faktor dengan nilai

dibawah rata-rata sebagai kelemahan. Demikian halnya terhadap faktor-faktor eksternal, penilaian dilakukan dengan cara mengelompokan masing-masing faktor dengan nilai diatas rata-rata sebagai peluang, dan faktor-faktor dengan nilai dibawah rata-rata sebagai ancaman. Adapun hasil perhitungan pembototan terhadap faktor-faktor internal dan eksternal yang mempengaruhi penyerapan anggaran KPPN Jakarta II sebagaimana tercantum pada Tabel 3 dan Tabel 4.

Tabel 3. Perhitungan Pembobotan faktor-faktor internal (IFAS)

|

No |

Faktor –faktor internal |

Nilai Penyesuaian Rata-rata Rata-rata |

Bobot (%) |

Rating |

Bobot x Rating | |

|

Kekuatan (Strengths) | ||||||

|

1 |

Pengelola anggaran yang kompeten |

8.83 |

3.83 |

15.13 |

4.00 |

0.61 |

|

2 |

Sarana dan prasarana pendukung yang memadai |

8.67 |

3.67 |

14.47 |

1.67 |

0.24 |

|

3 |

Komitmen pimpinan (KPA) |

8.33 |

3.33 |

13.16 |

3.83 |

0.50 |

|

4 |

Standard Operating Procedure yang mendukung |

8.67 |

3.67 |

14.47 |

1.83 |

0.27 |

|

5 |

Sistem Pengendalian Internal yang memadai |

8.50 |

3.50 |

13.82 |

1.50 |

0.21 |

|

6 |

Kerjasama dalam pengelolaan anggaran |

7.33 |

2.33 |

9.21 |

4.00 |

0.37 |

|

Sub total |

80.26 |

2.19 | ||||

|

Kelemahan (Weaknesses) | ||||||

|

7 |

Perencanaan kegiatan yang belum optimal |

6.17 |

1.17 |

4.61 |

3.83 |

0.18 |

|

8 9 |

Keengganan menjadi pengelola anggaran Pejabat pengadaan barang dan jasa yang terbatas |

5.50 5.83 |

0.50 0.83 |

1.97 3.29 |

4.00 3.83 |

0.08 0.13 |

|

10 |

Rotasi staf pengelola anggaran |

6.17 |

1.17 |

4.61 |

3.67 |

0.17 |

|

11 |

Tidak memiliki anggaran pemeliharaan gedung dan bangunan |

6.33 |

1.33 |

5.26 |

3.67 |

0.19 |

|

Sub total |

19.74 |

0.74 | ||||

|

Total |

100 |

2.93 | ||||

Sumber : Data diolah (2017)

Hasil perhitungan pada Tabel 3 menunjukkan bahwa yang menjadi kekuatan utama dalam penyerapan anggaran pada KPPN Jakarta II adalah pengelola anggaran yang kompeten. Faktor ini memperoleh nilai terboboti sebesar 0.61, yang merupakan faktor dengan nilai tertinggi dari seluruh kekuatan yang ada. Kompetensi tinggi yang dimiliki oleh para pengelola anggaran, didukung dengan tingkat pendidikan yang memadai dan pengalaman kerja yang sangat mencukupi. Hal ini sesuai dengan hasil penelitian Fitriany et al. (2015) bahwa kompetensi sumber daya manusia berpengaruh signifikan terhadap penyerapan anggaran.

Dari sisi kelemahan, keengganan menjadi pengelola anggaran menjadi faktor utama dalam penyerapan anggaran. Faktor ini hanya memperoleh nilai terboboti sebesar 0.08 yang merupakan nilai

terendah dari seluruh kelemahan yang ada pada KPPN Jakarta II. Menurut hasil wawancara dengan staf pengelola anggaran, kondisi ini berkaitan erat dengan adanya kekhawatiran risiko terjadinya permasalahan hukum selama proses pelaksanaan anggaran berlangsung. Berdasarkan uraian tersebut, kondisi faktor-faktor internal yang ada pada KPPN Jakarta II cukup unik dan menarik. KPPN Jakarta II telah memiliki SDM pengelola anggaran yang sangat kompeten, namun pada sisi lain terjadi keengganan yang sangat tinggi dari para pegawai untuk menjadi pengelola anggaran. Kondisi ini akan menyebabkan terhambatnya regenerasi staf pengelola anggaran, dimana SDM pengelola anggaran memiliki peran yang vital dalam pencapaian kinerja penyerapan anggaran.

Tabel 4. Perhitungan Pembobotan Faktor-Faktor Eksternal (EFAS)

|

No |

Nilai Penyesuaian Faktor-faktor eksternal |

Bobot Rating |

Bobot x | |||

|

Rata-rata Rata-rata |

(%) |

Rating | ||||

|

Peluang (Opportunities) | ||||||

|

1 |

Tersedianya sistem aplikasi komputer pengelolaan anggaran |

8.17 |

3.17 |

13.10 |

1.67 |

0.22 |

|

2 |

Diklat pengelolaan anggaran dan pengadaan barang dan jasa pemerintah |

8.33 |

3.33 |

13.79 |

4.00 |

0.55 |

|

3 4 |

Bimtek pengelolaan anggaran Pembinaan Kanwil Ditjen Perbendaharaan Provinsi DKI Jakarta |

8.33 7.83 |

3.33 2.83 |

13.79 11.72 |

3.67 3.67 |

0.51 0.43 |

|

5 |

Kemudahan prosedur pengelolaan anggaran |

8.00 |

3.00 |

12.41 |

1.00 |

0.12 |

|

6 |

Lokasi yang berdekatan dengan Kantor Pusat Ditjen Perbendaharaan |

7.67 |

2.67 |

11.03 |

2.33 |

0.26 |

|

Sub total |

75,84 |

2.09 | ||||

|

Ancaman (Threats) | ||||||

|

7 |

Mutasi pegawai dari Kantor Pusat Ditjen Perbendaharaan |

6.50 |

1.50 |

6.21 |

1.00 |

0.06 |

|

8 |

Kebijakan penghematan anggaran dari Kantor Pusat Ditjen Perbendaharaan Ketersediaan barang dan jasa dari penyedia |

6.33 |

1.33 |

5.52 |

1.00 |

0.06 |

|

9 |

barang dan jasa yang tercantum dalam e- |

6.33 |

1.33 |

5.52 |

1.67 |

0.09 |

|

10 |

catalog Kelengakapan dokumen pembayaran dari penyedia barang dan jasa |

6.67 |

1.67 |

6.90 |

4.00 |

0.28 |

|

11 |

Permasalahan hukum dalam pengelolaan anggaran |

6.33 |

1.33 |

5.52 |

3.00 |

0.17 |

|

Sub total |

24.16 |

0.66 | ||||

|

Total |

100 |

2.75 | ||||

|

Sumber : Hasil pengolahan data penelitian, 2017 | ||||||

|

Hasil perhitungan pada Tabel 4 |

peluang |

yang |

ada. Menurut hasil wawancara | |||

|

menunjukkan bahwa peluang utama dalam |

dengan Pejabat Pembuat Komitmen (PPK), diklat | |||||

|

peningkatan optimalisasi penyerapan anggaran |

pengadaan barang dan jasa pemerintah sangat | |||||

|

adalah |

diklat pengelolaan anggaran. dan |

diperlukan, dikarenakan pengadaan barang dan jasa | ||||

|

pengadaan barang dan jasa pemerintah. Faktor ini |

merupakan kegiatan utama dalam pelaksanaan | |||||

|

memperoleh nilai terboboti sebesar 0.55. Nilai |

anggaran. Dalam kegiatan |

ini akan dilaksanakan | ||||

|

tersebut |

merupakan nilai tertinggi dari seluruh |

belanja |

pemerintah dalam rangka pelaksanaan | |||

pembanguan dan pelayanan kepada masyarakat. Hal ini sesuai dengan hasil penelitian Pakpahan et al. (2014) dan Sinaga (2014) bahwa diklat akan memberikan pengaruh yang positif terhadap kinerja pegawai, yang dalam hal ini adalah kinerja penyerapan anggaran. Ancaman terbesar yang dihadapi dalam penyerapan anggaran adalah faktor nomor 10, yaitu kelengkapan dokumen pembayaran dari penyedia barang dan jasa. Faktor ini memperoleh nilai terboboti sebesar 0.28 yang merupakan nilai tertinggi dari seluruh ancaman dalam penyerapan anggaran.

Perumusan Alternatif Strategi dalam Matriks SWOT

Analisis SWOT digunakan untuk mengidentifikasi berbagai alternatif strategi berdasarkan tabel IFAS dan EFAS (Hunger dan Wheelen, 2012). Fatimah (2016) mengemukakan bahwa analisis SWOT merupakan salah satu metode yang digunakan untuk mengevaluasi kekuatan (strengths), kelemahan (weaknesses), peluang (opportunities) dan ancaman (threats). Adapaun alternatif strategi optimalisasi penyerapan anggaran KPPN Jakarta II sebagaimana tercantum pada Tabel 5.

Tabel 5. Alternatif strategi optimalisasi penyerapan anggaran KPPN Jakarta II

|

IFAS |

Kekuatan (Strengths) |

Kelemahan (Weaknesses) |

|

EFAS |

|

|

|

Peluang (Opportunities)

pengelolaan anggaran

|

Strategi S-O

|

Strategi W-O

|

|

Ancaman (Threats)

|

Strategi S-T 1. Sosialisasi rencana kebutuhan, prosedur dan dokumen pembayaran kepada penyedia barang dan jasa (S1, S2, S3, T3, T4, T5) |

Strategi W-T

|

S umber : Hasil pengolahan data penelitian, 2017

Strategi S-O (Strengths – Opportunities)

Strategi S-O adalah strategi yang dilaksanakan dengan menggunakan kekuatan internal yang dimiliki oleh KPPN Jakarta II untuk memanfaatkan peluang yang ada dalam rangka peningkatan optimalisasi penyerapan anggaran. Adapun strategi yang dapat diterapkan pada KPPN Jakarta II yaitu, (1) Peningkatan kerjasama dalam pengelolaan anggaran pada KPPN Jakarta II. Pemilihan strategi ini didasari pada kondisi pengelola anggaran yang ada pada KPPN Jakarta II memiliki kompetensi yang tinggi. Disamping itu, adanya sarana dan prasarana pendukung serta komitmen yang tinggi dari pimpinan sangat berperan dalam implementasi strategi ini. Hal lain yang turut membangun asumsi atas keberhasilan strategi ini adalah adanya faktor penggunaan aplikasi komputer dan kemudahan prosedur dalam pengelolaan anggaran. (2) Penajaman fungsi monitoring dan evaluasi penyerapan anggaran tiap triwulan. Pelaksanaan strategi ini ditekankan pada peningkatan fungsi monitoring terhadap kinerja penyerapan anggaran, dengan evaluasi yang lebih mendalam terhadap permasalahan dan proyeksi penyerapan anggaran yang akan dilakukan. Monitoring dan evaluasi dilaksanakan tidak hanya sebatas pada tingkat capaian penyerapan anggaran, tetapi juga kepada pencapian outcome yang sesuai dengan visi dan misi KPPN Jakarta II. (3) Optimalisasi penyerapan anggaran melalui mekanisme pembayaran langsung. Menurut Peraturan Menteri Keuangan Nomor 190/PMK.05/ 2012 tentang Tata Cara Pembayaran Dalam Pelaksanaan APBN, terdapat dua jenis mekanisme pembayaran yang digunakan. Kedua mekanisme tersebut adalah mekanisme pembayaran langsung (LS), yang dibayarkan kepada penerima pembayaran dan mekanisme uang persediaan (UP) melalui bendahara pengeluaran. Penggunaan mekanisme pembayaran langsung (LS) memberikan dampak yang lebih besar terhadap penyerapan anggaran. Oleh karena itu, pelaksanaan strategi ini dilakukan dengan mendorong seluruh pengeluaran dilaksanakan dengan mekanisme LS yang tujukan kepada penerima pembayaran. Penggunaan mekanimse uang persediaan (UP) hanya dilakukan untuk pengeluaran – pengeluaran yang mendesak tidak bisa dilakukan dengan mekanisme pembayaran langsung.

Strategi W-O (Weaknesses – Opportunities)

Strategi W-O adalah strategi yang dilaksanakan dengan memanfaatkan peluang yang ada untuk mengatasi kelemahan dalam upaya peningkatan optimalisasi penyerapan anggaran, yang dilakukan dengan langkah-langkah yaitu, (1) Peningkatan

penyertaan pegawai dalam diklat dan bimtek pengelolaan anggaran dan pengadaan barang dan jasa pemerintah. Kompetensi SDM yang handal dan profesional akan mendorong peningkatan penyerapan anggaran pada KPPN Jakarta II. Oleh karena itu, peningkatan dan pemerataan kapasitas SDM pengelola anggaran perlu ditingkat melalui penyertaan pegawai dalam diklat dan bimtek pengelolaan anggaran dan pengadaan barang dan jasa pemerintah. Penyertaan dalam diklat diproyeksikan akan diberikan kepada pegawai untuk mengisi posisi sebagai staf pengelola anggaran dan staf pengadaan barang dan jasa. Hal ini dimaksudkan untuk memberikan pemahaman dasar terhadap konsep-konsep dan ketentuan peraturan yang terkait dengan pengelolaan anggaran dan pengadaan barang dan jasa pemerintah. Sementara itu, bimtek pengelolaan anggaran merupakan dukungan dari Kantor Pusat Ditjen Perbendaharaan dalam meningkatkan keterampilan terhadap penggunaan sistem aplikasi komputer yang digunakan dalam pengelolaan anggaran. (2) Koordinasi dengan Kantor Pusat Ditjen Perbendaharaan dalam penyediaan anggaran pemeliharaan gedung dan bangunan. Salah satu peluang yang dimiliki oleh KPPN Jakarta II adalah letaknya yang berdekatan dengan Kantor Pusat Ditjen Perbendaharaan. Kondisi ini dapat dimanfaatkan untuk menutupi kelemahan tidak memiliki anggaran pemeliharaan gedung dan bangunan. Koordinasi dilakukan dengan cara komunikasi dan penyampaian proyeksi kebutuhan biaya pemeliharaan gedung dan bangunan, untuk selanjutnya dibuatkan proposal penyediaan dana kepada Kantor Pusat Ditjen Perbendaharaan.

Strategi S-T (Strengths – Threats)

Strategi S-T adalah strategi yang dilaksanakan dengan memanfaatkan kekuatan yang dimiliki oleh KPPN Jakarta II untuk mengurangi ancaman eksternal dalam upaya peningkatan optimalisasi penyerapan anggaran. Pelaksanaan strategi ini dilakukan dengan sosialisasi rencana kebutuhan, prosedur dan kelengkapan dokumen pembayaran kepada penyedia barang dan jasa. Sosialisasi dimaksukan untuk mengeliminasi berbagai ancaman yang berpotensi memperlambat penyerapan anggaran seperti, ketersediaan barang, kelengkapan dokumen pembayaran dan potensi terjadinya permasalahan hukum selama proses pelaksanaan anggaran.

Strategi W-T (Weaknesses – Threats)

Strategi W-T adalah strategi yang dilaksanakan dengan cara mengeliminasi kelemahan yang dimiliki

dan menghindari ancaman yang dihadapai dalam upaya peningkatan optimalisasi penyerapan anggaran KPPN Jakarta II. Adapun strategi yang dapat dilaksanakan yaitu, (1) Mutasi internal pegawai sebagai staf pengelola anggaran secara berkala dan berkesinambungan. Strategi ini merupakan kelanjutan dari strategi penyertaan pegawai dalam diklat dan bimtek aplikasi komputer pengelolaan anggaran. Hasil yang diharapkan dari implementasi strategi ini adalah adalah terjaganya semangat dan kinerja para pengelola anggaran melalui penyegaran tugas dan bidang kerja. Hal ini sesuai dengan hasil penelitian Rosa (2017) yang mengemukakan bahwa mutasi berpengaruh signifikan terhadap kinerja karyawan. Strategi ini juga merupakan respon terhadap adanya mutasi pegawai dari Kantor Pusat Ditjen Perbendaharaan, sekaligus untuk menutupi kelamahan yang ada pada KPPN Jakarta II, yaitu

terbatasnya staf pengadaan barang dan jasa yang tersertifikasi dan juga keengganan menjadi menjadi pengelolaa anggaran. (2) Revisi DIPA. Revisi DIPA dimaksudkan sebagai bentuk penyesuaian atas permasalahan pelaksanaan anggaran terkait dengan fungsi perencanaan dalam penganggaran, disamping sebagai bentuk respon terhadap adanya kemungkinan kebijakan penghematan anggaran dari Kantor Pusat Ditjen Perbendaharaan. Strategi ini dilaksanakan dengan berpedoman kepada Peraturan Menteri Keuangan yang mengatur tentang tata cara revisi DIPA yang ditetapkan setiap tahun anggaran. Revisi hanya dilaksanakan terhadap komponen kegiatan dalam output kegiatan yang sama, mengingat pada dasarnya KPPN Jakarta II sebagai sebuah instansi vertikal Ditjen Perbendaharaan memiliki jenis anggaran dalam program dan kegiatan yang cenderung seragam.

Tabel 6. Rancangan kegiatan

|

No |

Strategi |

Kegiatan |

|

1 |

Peningkatan kerjasama dalam pengelolaan anggaran. |

Coaching peningkatan sinergi, harmonisasi dan kerjasama dalam pengelolaan anggaran oleh Kepala Kantor dan Kepala Sub Bagian Umum. |

|

2 |

Penajaman fungsi monitoring dan evaluasi penyerapan anggaran tiap triwulan. |

Monitoring dan evaluasi tingkat, permasalahan dan proyeksi penyerapan anggaran tiap triwulan. |

|

3 |

Optimalisasi mekanisme pembayaran langsung (LS). |

Pembayaran honorarium dan perjalanan dinas dengan mekanisme LS kepada penerima pembayaran. |

|

4 |

Revisi DIPA. |

Realokasi anggaran antar komponen kegiatan dalam satu output kegiatan yang sama. |

|

5 |

Penyertaan pegawai dalam diklat dan bimtek pengelolaan anggaran dan pengadaan barang dan jasa pemerintah. |

|

|

6 |

Mutasi internal pegawai sebagai staf pengelola anggaran. |

Mutasi staf pengelola keuangan secara berkala dan berkesinambungan sekali dalam dua tahun. |

|

7 |

Koordinasi dengan Kantor Pusat Ditjen Perbendaharaan dalam rangka penyediaan anggaran pemeliharaan gedung dan bangunan. |

Pengajuan proposal anggaran biaya pemeliharaan gedung dan bangunan kepada Kantor Pusat Ditjen Perbendaharaan. |

|

8 |

Sosialisasi rencana kebutuhan, dokumen dan prosedur pembayaran kepada penyedia barang dan jasa. |

Sosialisasi rencana kebutuhan, kelengkapan dokumen dan prosedur pembayaran kepada penyedia barang dan jasa pada awal tahun anggaran. |

Sumber : Data diolah (2017)

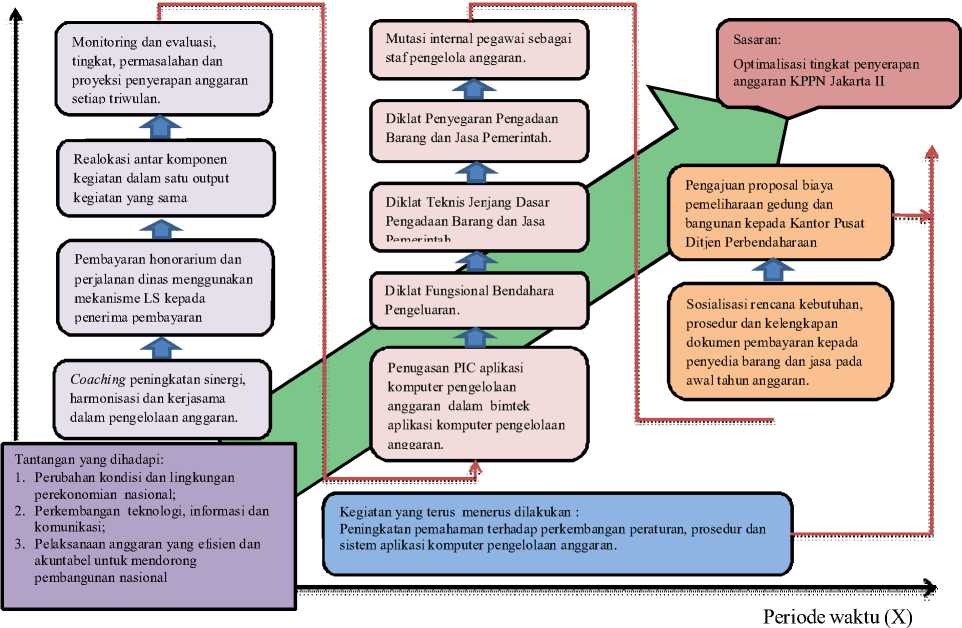

Arsitektur Strategi Optimalisasi Penyerapan Anggaran

Rancangan arsitektur strategi merupakan peta strategik untuk mencapai sasaran optimalisasi tingkat penyerapan anggaran KPPN Jakarta II. Tahapan pencapaian sasaran tersebut diawali dengan perumusan kegiatan yang akan dilakukan terhadap strategi-strategi yang telah ditetapkan. Tahapan pencapaian sasaran optimalisasi tingkat penyerapan anggaran dilalui dengan pelaksanaan kegiatan secara

bertahap dengan tiga periode waktu yang terkelompokan ke dalam program: (1) pelaksanaan anggaran yang efektif melalui kegiatan-kegiatan yang dapat dilaksanakan sendiri oleh KPPN Jakarta II; (2) peningkatan dan pemerataan kapasitas SDM pengelola anggaran; dan (3) peningkatan koordinasi, sinergi dan hubungan kelembagaan dengan stakeholder yang terkait dengan permasalahan penyerapan anggaran pada KPPN Jakarta II.

Tahap pertama berisi rangkaian kegitan yang dapat dilaksanakan sediri oleh KPPN Jakarta II, sehingga menjadi prioritas utama untuk dilaksanakan. Pelaksanaan kegiatan pada tahapan ini hanya melibatkan internal pengelola anggaran KPPN Jakarta II yang didukung oleh Seksi Manajemen Satker dan Kepatuhan Internal sebagai unit kepatuhan, yang salah satu tugas dan fungsinya melakukan monitoring, evaluasi dan pengendalian terhadap pelaksanaan anggaran. Disamping itu, dalam tahapan ini terdapat dua kegiatan teknis pelaksanaan anggaran yang merupakan tugas dan fungsi utama para pengelola anggaran, yaitu optimalisasi penyerapan anggaran melalui mekanisme LS dan revisi DIPA.

Tahapan kedua merupakan bentuk komitmen KPPN Jakarta II meningkatkan penyerapan anggaran sekaligus upaya peningkatan kapasitas SDM pengelola anggaran. Dalam Tahapan ini berisi kegiatan yang termasuk dalam fungsi manajemen SDM seperti pelaksanaan kegiatan diklat, bimtek dan mutasi internal dengan tujuan meningkatkan kinerja penyerapan anggaran, melalui peningkatan dan pemerataan kualitas SDM pengelola anggaran yang kompeten dan berintegritas. Tahapan ini menjadi prioritas kedua, dikarenakan kegiatan diklat dan bimtek sangat bergantung kepada kuota yang disediakan oleh Badan Pendidikan dan Pelatihan Keuangan dan Kantor Pusat Ditjen Perbendaharaan.

Tahapan ketiga terdiri dari rangkaian kegiatan yang melibatkan stakeholder eksternal yang terkait langsung dengan permasalahan penyerapan anggaran. Tahapan ini berisi kegiatan sosialisasi kepada penyedia barang dan jasa dan pengajuan proposal penyediaan anggaran pemeliharaan gedung dan bangunan kepada Kantor Pusat Ditjen Perbendaharaan. Pelaksanaan tahapan ini ditujukan untuk mewujudkan percepatan penyerapan anggaran yang akuntabel, terhindar dari berbagai permasalahan administrasi dan hukum.

Arsitektur strategi optimalisasi tingkat penyerapan anggaran juga dilaksanakan dengan mempertimbangkan adanya tantangan-tantangan yang harus dihadapi. Tantangan tersebut adalah melakukan penyesuaian terhadap perubahan kondisi dan lingkungan perekonomian nasional, serta penyesuaian terhadap perkembangan teknologi, informasi dan komunikasi yang secara masif terus menerus berlangsung. Disamping itu, tantangan yang dihadapi adalah dapat secara konsisten mewujudkan pelaksanaan anggaran yang efisien dan akuntabel untuk mendorong pembangunan nasional.

Selain kegiatan yang termasuk ke dalam roadmap arsitektur strategi optimalisasi penyerapan anggaran, kegiatan yang secara terus menerus harus dilakukan oleh para pengelola anggaran adalah peningkatan pemahaman terhadap perkembangan peraturan, prosedur dan sistem aplikasi komputer pengelolaan anggaran. Kegiatan ini dilakukan sebagai bentuk respon terhadap berbagai perkembangan yang selalu terjadi dalam proses pelaksanaan anggaran. Dengan demikian, peningkatan optimalisasi penyerapan sebagai sasaran dari seluruh rangkaian kegiatan dapat tercapai. Untuk lebih memahami bagaimana desain arsitektur strategi optimalisasi tingkat penyerapan anggaran KPPN Jakarta II, dapat dilihat pada Gambar 3.

SIMPULAN DAN SARAN

Pola penyerapan anggaran KPPN Jakarta II sudah proporsional dalam pengertian tidak terjadi penumpukan penyerapan anggaran pada akhir tahun. Rata-rata penyerapan angaran tiap triwulan berturut-turut adalah 21, 25, 23 dan 26 persen. Terdapat empat faktor strategis utama yang berperan dalam penyerapan anggaran KPPN Jakarta II, yaitu : (1) kompetensi pengelola anggaran; (2) keengganan menjadi pengelola anggaran; (3) diklat pengelolaan anggaran; dan (4) kelengkapan dokumen pembayaran. Strategi optimalisasi tingkat penyerapan anggaran disusun dengan pendekatan arsitektur strategi, yang dilaksanakan dengan mengintegrasikan seluruh rangkaian kegiatan ke dalam desain arsitektur strategi optimalisasi penyerapan anggaran KPPN Jakarta II yang terbagi kedalam tiga tahapan program pelaksanaan kegiatan. Ketiga program tersebut adalah : (1) peningkatan penyerapan anggaran melalui kegiatan yang dapat dilakukan sendiri oleh KPPN Jakarta II; (2) peningkatan dan pemerataan kapasitas SDM pengelola anggaran; dan (3) peningkatan koordinasi dan hubungan kelembagaan dengan stateholder terkait.

Diperlukan komitmen yang tinggi dari seluruh pengelola anggaran untuk pencapian kinerja pengelolaan anggaran. Komitmen tersebut ditunjukkan dengan bagaimana mengarahkan, mengkonsolidasikan dan mengelola sumber daya yang dimiliki untuk menghasilkan kinerja penyerapan anggaran yang optimal. Kepala Kantor dan Kepala Sub Bagian Umum harus menggerakan segala potensi yang dimiliki oleh pegawai KPPN Jakarta II untuk mengeluarkan kinerja terbaiknya, sehingga

Kegiatan (Y)

ProgramI

Program II

Program III

Gambar 3. Arsitektur strategi optimalisasi penyerapan anggaran KPPN Jakarta II

mendukung peningkatan penyerapan anggaran. Kesempatan mengikuti diklat pengelolaan anggaran harus diberikan seluas-luasnya kepada seluruh pegawai, sehingga mendorong pemerataan kualitas sumber daya manusia pengelola anggaran.

REFERENSI

Asmarani, AD. 2010. Strategi Kebijakan Pembangunan Daerah Kabupaten Klaten: Pendekatan Analisis SWOT dan AHP. Tesis. Jakarta (ID): Universitas Indonesia

Arif E. 2012. Identifikasi Faktor-Faktor Penyebab Minimnya Penyerapan Anggaran Pendapatan dan Belanja Daerah (APBD) Kabupaten/Kota di Provinsi Riau Tahun 2011. Jurnal Ekonomi, Manajemen, dan Akuntansi. 19(2): 41-61

Fahlevi, H., dan Ananta MR. 2015. Analisis Efisiensi dan Efektivitas Anggaran Belanja Langsung-Studi pada SKPD di Pemerintah Kota Banda Aceh. Jurnal Ilmiah Administrasi Publik. 1(2): 37- 44

Fatimah FND. 2016. Teknik Analisis SWOT. Yogyakarta (ID) : Quadrant

Fitriany, N., Masdjojo GN., and Suwarti T. 2015. Exploring The Factors That Impact Accumulation of Budget Absorption in The End

of Fiscal Year 201 3 : A Case Study in Pekalongan City of Central Java Indonesia. South East Asia Journal of Contemporary Business, Economics and Law, 7(3): 1-8 Gagola, LS., Sondakh JJ., dan Warongan JSDL.

2017. Analisis Faktor-Faktor yang Mempengaruhi Penyerapan Anggaran Pendapatan dan Belanja Daerah (APBD) Pemerintah Kabupaten Kepulauan Talaud. ejournal.unsrat.ac. id, 8(1): 108-117

Hunger JD, Wheelen TL. 2012. Manajemen Strategis. Agung JS, Penerjemah. Yogyakarta (ID) : Penerbit Andi. Terjemahan dari : Strategic Management 5th Edition

——————————————-. 2012.

Manajemen Strategis. Agung JS, Penerjemah.

Yogyakarta (ID) : Penerbit Andi. Terjemahan dari : Strategic Management 5th Edition [Kemenkeu] Kementerian Keuangan Republik

Indonesia. 2012. Peraturan Menteri Keuangan Nomor 190/PMK.05/2012 tentang Tata Cara Pembayaran Dalam Rangka Pelaksanaan APBN. Jakarta (ID) : Kemenkeu

[Kemenkeu] Kementerian Keuangan Republik Indonesia. 2016. Laporan Keuangan Pemerintah Pusat 2011-2015. Jakarta (ID) : Kemenkeu

[KPPN Jakarta II] Kantor Pelayanan Perbendaharaan Negara Jakarta II.2016. Laporan Realisasi Anggaran 2011-2015. Jakarta (ID) : KPPN Jakarta II

[KPPN Jakarta II] Kantor Pelayanan Perbendaharaan Negara Jakarta II.2016. Laporan Realisasi Anggaran BA, Satker dan Kewenangan Tingkat KPPN Jakarta II 20142015. Jakarta (ID) : KPPN Jakarta II

Malahayati, C., dan Islahuddin, Basri H. 2014. Pengaruh Kapasitas Sumber Daya Manusia, Perencanaan Anggaran dan Pelaksanaan Anggaran terhadap Serapan Anggaran Satuan Kerja Perangkat Daerah (SKPD) pada Pemerintah Kota Banda Aceh. Jurnal Magister Akuntansi Universitas Syiah Kuala, 4(1): 11-19

Mardiasmo. 2009. Akuntansi Sektor Pubik. Yogyakarta (ID) : Penerbit Andi

Miliasih R. 2012. Analisis Keterlambatan Penyerapan Anggaran Belanja Satuan Kerja Kementerian Negara/Lembaga TA 2010 di Wilayah Pembayaran KPPN Pekanbaru. Tesis. Jakarta (ID) : FEUI

Nasution, MP. 2004. Reformasi Manajemen Keuangan Negara. Kebijakan Fiskal : Pemikiran, Konsep dan Implementasi. Editor : Heru Subiyantoro; Singgih Riphat. Edisi Revisi. Jakarta (ID) : Penerbit Buku Kompas

Noviwijaya, A., dan Rohman A. 2013. Pengaruh Keragaman Gender dan Pejabat Perbendaharaan Terhadap Penyerapan Anggaran Satuan Kerja (Studi Empiris pada Satuan Kerja Lingkup Pembayaran KPPN Semarang 1). Diponegoro Journal of Accounting, 2(3): 1-10

Pakpahan ES, Siswidiyanto, Sukanto. 2014. Pengaruh Pendidikan dan Pelatihan Terhadap Kinerja Pegawai (Studi pada Badan Kepegawaian Daerah Kota Malang). Jurnal Administrasi Publik (JAP). 2(1) :116-121

Permadi, H. 2016. Strategi Peningkatan Kualitas Laporan Keuangan Badan Litbang dan Inovasi (Kantor Jakarta dan Bogor). Tesis. Bogor (ID): Institut Pertanian Bogor

Rangkuti F. 2016. Teknik Membedah Kasus Bisnis : Analisis SWOT. Jakarta (ID) : PT. Gramedia Pustaka Utama

Rosa FE. 2017. Mutasi Terhadap Kinerja Karyawan Pada PT Kerata Api Indonesia (Persero) Daerah Operasi 1 Jakarta. Agregat : Jurnal Ekonomi dan Bisnis.1(1) : 20-41

Ruwaida, Darwanis., dan Abdullah S. 2015. Faktor-faktor yang Mempengaruhi Realisasi Anggaran Pendidikan di Provinsi Aceh. Jurnal Magister

Akuntansi Pascasarjana Universitas Syiah Kuala, 4(4): 101-110

Septianova, R., dan Adam H. 2013. Pengaruh Kualitas DIPA dan Akurasi Perencanaan Kas Terhadap Kualitas Penyerapan Anggaran Pada Satker Wilayah KPPN Malang. JRAK, 4(1):75-84 [Setneg] Sekretariat Negara. 2003. Undang-undang Nomor 17 Tahun 2003 Tentang Keuangan Negara. Jakarta (ID) : Sekretariat Negara

Soesilo NI. 2002. Manajemen Strategik di Sektor Publik (Pendekatan Praktis). Buku II. Jakarta (ID) : MPKP – Universitas Indonesia

Solihin I. 2012. Manajemen Strategik. Jakarta (ID) : Penerbit Erlangga

Sinaga DO. 2014. Pengaruh Pendidikan dan Pelatihan (Diklat) Terhadap Kinerja Pegawai di Dinas Cipta Karya, Pemukiman dan Perumahan Kabupaten Kotabaru. Kindai. 10(2):114-125

Siswanto, AD., dan Rahayu SL. 2011. Faktor – faktor Penyebab Rendahnya Penyerapan Belanja Kementerian/Lembaga TA 2010. [Internet]. [Diunduh 2016 November 29];. Tersedia pada : www.kemenkeu. go. id/ sites/ default/files/ artikel dan.../ Kementerian _ _ lembaga.pdf

Suhartono. 2011. Harmonisasi Peraturan Perundang-undangan Dalam Pelaksanaan Anggaran Belanja Negara (Solusi Penyerapan Anggaran Belanja Negara Yang Efektif Efisien dan Akuntabel). Tesis. Jakarta (ID) : Universitas Indonesia

Taslimi MS, Omeyr AK, Arabkoohsar S. 2014. Formulating a Strategy Through Quantitative Strategic Planning Matrix (QSPM) Based on SWOT Framework (Case Study : Industrial Group of Barez Tires). International Journal of Economy, Management and Social Sciences, 3(8): 451-457

Widhianto, W. 2011. Good Governance Dalam Pelaksanaan Anggaran Belanja Pemerintah Pusat. Tesis. Jakarta (ID) : Universitas Indonesia

Yoshida DT. 2006. Arsitektur Strategik : Meraih Kemenangan dalam Dunia yang Senantiasa Berubah. Jakarta (ID) : PT. Elek Media Komputindo

Zarinah, M., Darwanis., dan Abdullah S. 2016. Pengaruh Perencanaan dan Kualitas Sumber Daya Manusia Terhadap Penyerapan Anggaran SKPD di Pemerintah Kabupaten Aceh Utara. Jurnal Magister Akuntansi Pascasarjana Universitas Syiah Kuala, 5(1): 90-97

Discussion and feedback