VARIABEL-VARIABEL PENENTU PENGGUNAAN DERIVATIF PERUSAHAAN NON-KEUANGAN DI BURSA EFEK INDONESIA

on

Made Reina Candradewi, Variabel-Variabel Penentu... 1

DOI: https://doi.org/10.24843/MATRIK:JMBK.2018.v12.i01.p01

VARIABEL-VARIABEL PENENTU PENGGUNAAN DERIVATIF PERUSAHAAN NON-KEUANGAN

DI BURSA EFEK INDONESIA

Made Reina Candradewi(1) Henny Rahyuda(2)

(1)(2)Fakultas Ekonomi dan Bisnis, Universitas Udayana, Bali, Indonesia email: reinacandradewi@yahoo.com

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh kinerja keuangan dan tata kelola perusahaan terhadap penggunaan derivatif pada perusahaan non-keuangan di Bursa Efek Indonesia (BEI). Penelitian ini menggunakan lima variabel bebas yang berpengaruh terhadap penggunaan derivatif yaitu likuiditas, solvabilitas, profitabilitas, proporsi komisaris independen serta pendidikan komisaris. Populasi dalam penelitian ini adalah seluruh perusahaan non-keuangan yang terdaftar di BEI pada tahun 2015 yang berjumlah 434 perusahaan. Teknik penentuan sampel yaitu dengan purposive sampling method, sehingga sampel akhir pada penelitian ini adalah 54 perusahaan. Teknik analisis data yang digunakan dalam penelitian ini adalah analisis regresi linear berganda. Temuan utama penelitian menunjukkan bahwa solvabilitas berpengaruh secara positif dan signifikan terhadap penggunaan derivatif dan pendidikan komisaris berpengaruh negatif dan signifikan terhadap penggunaan derivatif. Perusahaan non-keuangan di BEI sebaiknya memperhatikan tingkat solvabilitas perusahaan dalam memutuskan penggunaan derivatif sebagai instrumen manajemen risiko.

Kata kunci: kinerja keuangan, tata kelola perusahaan, penggunaan derivatif

ABSTRACT

This study aims to determine the effect of financial performance and corporate governance on derivatives usage of non-financial companies listed in the Indonesia Stock Exchange (IDX). This study employs five important independent variables that influence the derivatives usage, including liquidity, leverage, profitability, the proportion of independent commissioners and commissioner’s education. The population in this study are all non-financial companies listed on the IDX in 2015 which amounted to 434 companies. This study uses purposive sampling method and the final sample is 54 companies. Data analysis technique used in this study is multiple linear regression analysis. Key research findings in this study indicate that leverage has significant and positive effect on the derivatives usage and commissioner’s education has negative and significant effect on the derivatives usage. Non-financial companies at IDX should pay attention at the level of corporate leverage in deciding the use of derivatives as risk management instrument.

Keywords: financial performance, corporate governance, derivatives usage

PENDAHULUAN

Globalisasi, liberalisasi dunia dan perkembangan teknologi yang terjadi saat ini dapat memberikan dampak positif dan negatif bagi perusahaan di Indonesia. Ketika perusahaan mampu memanfaatkan ketiga hal ini, maka perusahaan dapat meningkatkan pangsa pasar dan produktivitasnya. Namun, ketiga hal ini dapat menjadi permasalahan bagi perusahaan karena merupakan faktor pendorong terjadinya fluktuasi dan risiko bagi perusahaan (Hanafi, 2014). Fluktuasi nilai tukar mata uang merupakan salah satu contoh risiko yang harus dihadapi perusahaan. Terjadinya fluktuasi ini sangat berpengaruh terhadap perusahaan yang melakukan aktivitas perdagangan internasional karena kegiatan ekspor dan impor perusahaan sangat tergantung pada nilai tukar mata

uang. Fluktuasi tingkat suku bunga juga merupakan risiko lain yang harus dihadapi perusahaan. Keuntungan dan kerugian dari perusahaan yang melakukan pinjaman dan memberikan kredit sangat tergantung pada perubahan tingkat suku bunga.

Perusahaan dapat mengurangi risiko nilai tukar mata uang dan tingkat suku bunga dengan menggunakan instrumen derivatif. Instrumen derivatif digunakan sebagai alat dalam manajemen risiko. Penggunaan instrumen derivatif dapat memberikan manfaat bagi perusahaan untuk mengunci harga suatu aset atau produk sehingga perusahaan akan terhindar dari risiko perubahan nilai aset tersebut di masa mendatang, dimana kegiatan ini disebut dengan hedging (Ross et al., 2012). Peran derivatif dalam manajemen risiko perusahaan,

mengakibatkan meningkatnya perkembangan produk derivatif. Saat ini, pasar keuangan global memperdagangkan berbagai produk derivatif seperti credit derivatives, electricity derivatives, weather derivatives, insurance derivatives, interest rate derivatives, foreign exchange derivatives dan commodity derivatives (McDonald, 2006). Penelitian empiris menemukan bahwa 60% perusahaan di Inggris telah menggunakan derivatif (Mallin et al., 2001) dan di Brazil sebanyak 54% perusahaan yang memanfaatkan produk derivatif (Schiozer dan Saito, 2009). Namun, studi empiris pertama di Indonesia mengenai produk derivatif menemukan bahwa hanya 28,8% perusahaan yang menggunakan produk derivatif di Indonesia (Lantara, 2010).

Penelitian mengenai penggunaan produk derivatif di negara berkembang sudah banyak dilakukan (Kim et al., 2008; Supanyanij and Strauss, 2010; Gatopoulos and Louberge, 2013). Namun, penelitian ini masih sangat terbatas di Indonesia. Penelitian komprehensif mengenai penggunaan derivatif sangat penting dilakukan di Indonesia. Hasil penelitian empiris menyatakan bahwa penggunaan derivatif oleh perusahaan dipengaruhi oleh kinerja keuangan perusahaan seperti tingkat likuiditas, solvabilitas dan profitabilitas (Nguyen and Faff, 2002; Shu and Chen, 2003; Borokhovic et al., 2004; Supanvanij and Strauss, 2010). Selain itu, tata kelola perusahaan juga dapat mempengaruhi penggunaan derivatif oleh perusahaan (Borokhovich et al., 2004; Prevost et al., 2004; Osuoha et al., 2015). Tata kelola perusahaan meliputi proporsi komisaris independen dan pendidikan komisaris. Penelitian ini akan melihat bagaimana pengaruh tingkat likuiditas, solvabilitas, profitabilitas, proporsi komisaris independen dan pendidikan komisaris terhadap penggunaan derivatif pada perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Untuk meneliti hubungan ini, maka objek penelitian yang tepat adalah perusahaan yang hanya sebagai pengguna produk derivatif. Perusahaan dalam industri keuangan tidak memenuhi kriteria ini, karena perusahaan tersebut dapat bertindak sebagai pengguna, penerbit dan juga market-makers (Bashir et al., 2013). Oleh karena itu, penelitian ini menggunakan seluruh perusahaan non-keuangan di BEI sebagai objek penelitian.

Derivatif merupakan suatu instrumen keuangan yang mempunyai nilai yang dideterminasi oleh harga dari sesuatu yang lain (McDonald, 2006). Derivatif juga dapat didefinisikan sebagai suatu instrumen keuangan yang nilainya tergantung pada (atau

berasal dari) nilai-nilai variabel lain yang mendasarinya, dimana sering kali variabel yang mendasari derivatif adalah harga asset yang diperdagangkan (Hull, 2009). Derivatif merupakan suatu alat bagi perusahaan dan para pengguna lainnya untuk menurunkan risiko dengan mengubah eksposur risiko perusahaan. Hull (2009) menjelaskan bahwa dengan menggunakan derivatif perusahaan dapat menghilangkan ekposur risiko yang tidak diinginkan dan bahkan dapat mengubah eksposur ke dalam bentuk yang sangat berbeda. Ketika perusahaan mengurangi eksposur risiko dengan penggunaan derivatif, hal ini disebut sebagai hedging. Derivatif memiliki berbagai macam jenis, seperti forward contracts, futures contracts, options, swaps dan real assets. Penggunaan produk derivatif yang dimaksud dalam penelitian ini adalah tingkat penggunaan derivatif oleh perusahaan pada tahun tertentu sebagai alat manajemen risiko atau hedging.

Kinerja keuangan merupakan suatu penentuan secara periodik mengenai efektivitas operasional organisasi dan tenaga kerjanya berdasarkan sasaran, standar dan kriteria yang ditetapkan sebelumnya (Mulyadi, 2008). Fahmi (2011) menjelaskan bahwa kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar. Kinerja keuangan merupakan penilaian suatu perusahaan mengenai kondisi keuangannya dan pencapaiannya pada periode tertentu (Knight and Bertoneche, 2001). Selain itu, menurut Ikatan Akuntan Indonesia (2015), kinerja keuangan adalah kemampuan perusahaan dalam mengelola dan mengendalikan sumber daya yang dimilikinya. Dengan demikian dapat disimpulkan bahwa kinerja keuangan menunjukkan suatu pencapaian perusahaan pada suatu periode yang mencerminkan kondisi kesehatan keuangan perusahaan.

Pengukuran kinerja keuangan sangat penting bagi perusahaan untuk menentukan seberapa baik kegiatan-kegiatan bisnis yang dilaksanakan untuk mencapai tujuan yang telah ditetapkan perusahaan. Pengukuran kinerja keuangan dapat digunakan sebagai acuan untuk melaksanakan perbaikan dan penyempurnaan kegiatan bisnis perusahaan secara berkesinambungan. Menurut Munawir (2010) pengukuran kinerja keuangan bertujuan untuk mengetahui tingkat likuiditas, solvabilitas dan profitabilitas perusahaan. Oleh karena itu, pengukuran kinerja keuangan perusahaan dilakukan dengan cara menganalisis laporan keuangan

perusahaan yaitu dengan menghitung rasio keuangan.

Rasio keuangan merupakan suatu alat yang dapat digunakan untuk menganalisis kondisi keuangan dan kinerja keuangan suatu perusahaan. Brigham and Daves (2007) menjelaskan bahwa analisis rasio laporan keuangan juga dapat digunakan untuk mengevaluasi risiko perusahaan. Menurut Horne and Wachowicz (2008) rasio keuangan merupakan suatu indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya. Subramanian dan Paramasivan (2009) mendefinisikan rasio keuangan sebagai hubungan matematis antara satu angka dengan angka lainnya yang digunakan sebagai indeks untuk mengevaluasi kinerja keuangan perusahaan. Rasio keuangan yang mengukur kinerja keuangan dapat diklasifikasikan menjadi lima tipe (Horne and Wachowicz, 2008; Subramanian and Paramasivan, 2009) yaitu rasio likuiditas, solvabilitas, profitabilitas, aktivitas dan nilai pasar. Dalam analisis faktor yang berpengaruh terhadap penggunaan derivatif, digunakan tiga kinerja keuangan yang paling penting yaitu likuiditas, solvabilitas dan profitabilitas.

Tingkat likuiditas perusahaan menunjukkan kemampuan perusahaan dalam memenuhi kewajiban lancarnya dengan aktiva lancar yang dimiliki (Gitman, 2004). Tingkat likuiditas suatu perusahaan mempengaruhi kemampuan perusahaan untuk mengambil peluang-peluang investasi yang tersedia. Jika perusahaan tidak mampu untuk mengambil peluang investasi tersebut karena kendala short-term liquidity, maka perusahaan tersebut cenderung untuk menggunakan produk derivatif untuk mengatasi masalah tersebut (Froot et al., 1993). Carter and Sinkey (1998) menemukan bukti bahwa masalah likuiditas perusahaan berhubungan dengan kebutuhan untuk menggunakan derivatif sebagai hedging instrumen. Lantara (2012) membuktikan bahwa likuiditas perusahaan mempengaruhi penggunaan derivatif secara negatif dan signifikan. Tingkat likuiditas perusahaan dapat diukur dengan menggunakan Current Ratio. Pada penelitian ini diajukan hipotesis:

H1: Likuiditas berpengaruh negatif dan signifikan terhadap Penggunaan Derivatif.

Tingkat solvabilitas perusahaan mencerminkan proporsi penggunaan dana pinjaman oleh perusahaan untuk membiayai aktiva yang dimiliki perusahaan (Gitman, 2004). Peningkatan solvabilitas suatu perusahaan akan menaikkan biaya dari financial distress dan risiko kebangkrutan. Penggunaan

produk derivatif dengan cara hedging, dapat menurunkan probabilitas dari financial distress tersebut (Froot et al., 1993). Oleh karena itu, jika perusahaan memiliki tingkat solvabilitas yang semakin tinggi maka perusahaan tersebut semakin membutuhkan derivatif. Bukti empiris menunjukkan hubungan positif antara debt ratio dan penggunaan derivatif untuk hedging (Berkham and Bradburry, 1996; Gay and Nam, 1998; Haushalter, 2000). Tingkat solvabilitas perusahaan dapat diukur dengan menggunakan Debt to Equity Ratio. Hipotesis dari penelitian ini adalah:

H2: Solvabilitas berpengaruh secara positif dan signifikan terhadap penggunaan derivatif.

Horne dan Wachowicz (2008) menjelaskan bahwa tingkat profitabilitas perusahaan mencerminkan kemampuan perusahaan dalam menghasilkan laba bersih. Ketika perusahaan berhasil mencapai tingkat profitability yang tinggi, hal ini menunjukkan perusahaan mampu mengoptimalisasi pendapatannya dan menekan biaya operasi perusahaan (Horne and Wachowicz, 2008). Tingkat profitabilitas yang tinggi menunjukkan bahwa perusahaan memiliki kinerja keuangan yang lebih baik dan cenderung memiliki financial distress yang lebih rendah. Sebaliknya, perusahaan yang memiliki profit yang rendah akan memiliki free cash flow yang rendah dan memiliki kesulitan dalam membayar kewajiban mereka (Bartram et al., 2009). Oleh karena itu, perusahaan dengan profitabilitas yang rendah memiliki kecenderungan untuk melakukan hedging dengan menggunakan instrumen derivatif. Profitabilitas perusahaan dapat diukur dengan menggunakan Return on Assets. Pada penelitian ini diajukan hipotesis:

H3: Profitabilitas berpengaruh positif dan signifikan terhadap penggunaan derivatif.

Tata kelola perusahaan merupakan suatu struktur yang terdiri dari pemegang saham, dewan direksi, dewan komisaris, dan hirarki manajerial perusahaan. Tata kelola perusahaan ini melibatkan serangkaian hubungan antara pemegang saham, dewan direksi, dewan komisaris, manajemen dan pemangku kepentingan lainnya (OECD, 2014). Fungsi utama tata kelola perusahaan adalah untuk memacu penggunaan sumber daya perusahaan secara efisien dimana sangat diperlukan akuntabilitas dalam pengelolaan sumber daya tersebut (Osuoha, 2013). Peraturan mengenai tata kelola perusahaan di Indonesia diatur oleh Peraturan Otoritas Jasa Keuangan Republik Indonesia Nomor 33/POJK.04/

2014. Mekanisme tata kelola perusahaan dirancang untuk menurunkan agency problem yang terjadi akibat pemisahan antara kepemilikan dan manajemen (Welker, 1995). Dalam menganalisis penggunaan derivatif pada perusahaan non-keuangan di BEI, penelitian ini menggunakan dua variabel penting dari tata kelola perusahaan yaitu proporsi komisaris independen dan pendidikan komisaris perusahaan.

Berdasarkan Peraturan Otoritas Jasa Keuangan Republik Indonesia Nomor 33/POJK.04/ 2014, tata kelola perusahaan yang baik maka perusahaan publik wajib memiliki dewan komisaris independen. Peraturan ini menjelaskan bahwa Dewan Komisaris adalah organ Emiten atau Perusahaan Publik yang bertugas melakukan pengawasan secara umum dan/atau khusus sesuai dengan anggaran dasar serta memberi nasihat kepada Direksi. Sedangkan Komisaris Independen adalah anggota Dewan Komisaris yang berasal dari luar Emiten atau Perusahaan Publik dan memenuhi persyaratan sebagai Komisaris Independen sebagaimana dimaksud dalam Peraturan Otoritas Jasa Keuangan ini. Pada peraturan ini dijelaskan juga bahwa Dewan Komisaris yang terdiri dari dua orang anggota, wajib memiliki satu diantaranya adalah Komisaris Independen. Jika anggota Dewan Komisaris melebihi dua orang, maka jumlah Komisaris Independen wajib paling sedikit 30 persen dari jumlah seluruh anggota Dewan Komisaris. Pada penelitian ini akan dilihat bagaimana proporsi komisaris independen terhadap dewan Komisaris keseluruhan. Oleh karena itu, dalam penelitian ini menggunakan proporsi dewan komisaris independen sebagai salah satu faktor yang berpengaruh terhadap penggunaan derivatif.

Dewan Komisaris bertugas melakukan pengawasan secara umum dan atau khusus serta memberi nasihat kepada direksi, sesuai dengan Peraturan Otoritas Jasa Keuangan Republik Indonesia Nomor 33/POJK.04/2014. Dewan komisaris independen akan menunjukkan kapabilitas mereka sebagai pengawas manajemen yang efektif bagi perusahaan dengan membuat keputusan yang terbaik untuk perusahaan (Fama and Jensen, 1983). Penggunaan derivatif merupakan salah satu keputusan manajemen risiko yang bermanfaat bagi perusahaan. Osuoha et al. (2015) menemukan bahwa komposisi dewan independen adalah indikator dari tata kelola perusahaan yang paling kuat yang mempengaruhi penggunaan produk derivatif. Hipotesis dari penelitian ini adalah:

H4: Proporsi komisaris independen berpengaruh positif dan signifikan terhadap penggunaan derivatif.

Pengetahuan dan wawasan yang dimiliki dewan komisaris merupakan faktor penting dalam peningkatan kinerja perusahaan. Pengetahuan yang dimiliki oleh dewan komisaris berkontribusi secara positif terhadap keputusan-keputusan manajemen termasuk manajemen risiko (Nicholson and Kiel, 2004; Fairchild and Li, 2005; Adams and Ferreira, 2007). Dewan komisaris yang memiliki pengetahuan dan wawasan yang baik dapat mendukung keputusan perusahaan untuk menggunakan produk derivatif (Buckley, 2003). Oleh karena itu, pendidikan yang dimiliki dewan komisaris merupakan faktor penting dalam mempengaruhi penggunaan derivatif. Pada penelitian ini diajukan hipotesis:

H5: Pendidikan komisaris berpengaruh positif dan signifikan terhadap penggunaan derivatif.

METODE PENELITIAN

Desain Penelitian

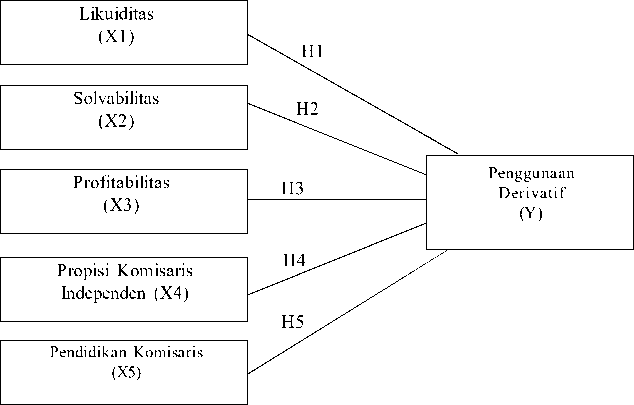

Penelitian menggunakan rancangan kausalitas untuk membuktikan hubungan antara sebab dan akibat dari beberapa variabel. Penelitian ini dirancang untuk mengetahui pengaruh tingkat likuiditas, solvabilitas, profitabilitas, proporsi komisaris independen dan pendidikan komisaris terhadap penggunaan derivatif. Objek penelitian adalah penggunaan derivatif pada perusahaan non keuangan yang terdaftar di BEI tahun 2015.

Penggunaan derivatif menjadi variabel terikat dalam penelitian ini. Likuiditas, solvabilitas, profitabilitas, proporsi komisaris independen dan pendidikan komisaris merupakan variabel bebas dalam penelitian ini. Desain penelitian dalam penelitian ini dapat dicermati pada Gambar 1.

Lokasi Penelitian

Penelitian ini dilaksanakan di Indonesia yaitu pada perusahaan-perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia. Lokasi ini dipilih karena Bursa Efek Indonesia merupakan satu-satunya bursa efek di Indonesia dan semua perusahaan yang terdaftar di Indonesia melalui Bursa Efek Indonesia.

Penentuan Sumber Data

Seluruh data dalam penelitian ini merupakan data kuantitatif. Data kuantitatif merupakan data yang berbentuk angka. Data sekunder adalah data yang sudah dikumpulkan oleh pihak tertentu untuk

Gambar 1. Desain Penelitian

tujuan lain (Saunders, 2016). Penelitian ini menggunakan data sekunder, dimana seluruh data seperti tingkat likuiditas, solvabilitas, profitabilitas, proporsi komisaris independen, pendidikan komisaris dan penggunaan derivatif dapat diperoleh dari laporan keuangan tahunan perusahaan yang dipublikasikan pada website BEI.

Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah perusahaan non-keuangan yang terdaftar di Bursa Efek Indonesia pada tahun 2015. Penelitian ini memiliki tujuan untuk menganalisis pengaruh likuiditas, solvabilitas, profitabilitas, proporsi komisaris independen dan pendidikan komisaris terhadap penggunaan derivatif. Perusahaan yang melakukan tindakan hedging merupakan perusahaan yang bertindak sebagai pengguna derivatif (McDonald, 2006). Populasi yang tepat untuk penelitian ini adalah perusahaan yang hanya bertindak sebagai pengguna derivatif. Perusahaan dalam industri finance atau keuangan tidak sesuai dengan kriteria ini, karena perusahaan tersebut dapat bertindak sebagai pengguna, penerbit dan juga market-makers (McDonald, 2006). Perusahaan non-keuangan yang terdaftar di BEI berjumlah 434 perusahaan.

Teknik penentuan sampel dalam penelitian ini adalah purposive sampling method. Purposive sampling method adalah teknik pengambilan sampel berdasarkan kriteria yang ditentukan oleh peneliti. Kriteria pengambilan sampel yang digunakan dalam penelitian ini adalah perusahaan yang menggunakan produk derivatif dan menyediakan data mengenai jumlah pengeluaran atau dana yang dikeluarkan dalam melakukan transaksi derivatif (total value of derivatives) yang dipublikasikan pada laporan

keuangan tahun 2015. Penelitian ini menggunakan data cross section dan berdasarkan kriteria teknik penentuan sampel tersebut, jumlah sampel yang memenuhi kriteria sebanyak 54 perusahaan.

Definisi Operasional Variabel

Penggunaan derivatif (Y) yang dimaksud dalam penelitian ini adalah nilai instrumen derivatif yang digunakan oleh perusahaan atau jumlah dana yang dikeluarkan untuk menggunakan derivatif sebagai alat manajemen risiko oleh perusahaan-perusahaan non-keuangan di BEI pada tahun 2015. Variabel ini diukur dengan menghitung logaritma dari nilai wajar dari seluruh penggunaan derivatif perusahaan. Skala data ini adalah data rasio.

Likuiditas (X1) menunjukkan kemampuan perusahaan untuk memenuhi kebutuhan jangka pendeknya (Horne dan Wachowicz, 2008). Tingkat liquidity perusahaan pada penelitian ini diukur dengan menggunakan current ratio, dimana dihitung dengan membagi aktiva lancar dengan hutang lancar. Skala data ini adalah data rasio.

Solvabilitas (X2) mencerminkan seberapa jauh perusahaan dibiayai oleh hutang atau dana pinjaman (Horne and Wachowicz, 2008). Tingkat solvabilitas perusahaan dapat diukur dengan menggunakan debt to equity ratio yaitu dengan membagi hutang perusahaan dengan modal perusahaan. Skala data ini adalah data rasio.

Profitabilitas (X3) menunjukkan kemampuan perusahaan untuk menghasilkan laba bersih (Brigham and Daves, 2007). Tingkat profitabilitas perusahaan dapat diukur dengan menggunakan return on assets ratio yang diperoleh dengan membagi laba bersih dengan total aset perusahaan. Skala data ini adalah data rasio.

Proporsi komisaris independen (X4) adalah proporsi dari jumlah anggota komisaris independen dibandingkan dengan komisaris yang berasal dari dalam perusahaan. Proporsi ini diukur dengan membagi jumlah komisaris independen perusahaan dengan jumlah total komisaris perusahaan. Skala data ini adalah data rasio.

Pendidikan komisaris (X5) merupakan tingkat pendidikan yang dimiliki oleh komisaris utama perusahaan. Variabel ini dapat diukur dengan melihat apakah komisaris utama perusahaan memiliki pendidikan baik S1 atau S2 atau S3. Indikator ini menggunakan data ordinal, dimana nilainya 1 jika pendidikan komisaris utama adalah S1, nilainya 2 jika pendidikan komisaris utama adalah S2, dan nilainya 3 jika pendidikan komisaris utama adalah S3. Skala data ini adalah data ordinal.

Teknik Analisis Data

Analisis data pertama yang dilakukan dalam penelitian ini adalah statistik deskriptif. Statistik deskriptif merupakan suatu metode analisis data yang digunakan untuk mendeskripsikan atau menggambarkan data yang telah terkumpul. Statistik deskriptif dalam penelitian ini melakukan perhitungan rata-rata, standar deviasi, persentase dari data sampel untuk seluruh variabel dengan data rasio.

Analisis data kedua yang dilakukan dalam penelitian ini adalah analisis inferensial. Analisis inferensial digunakan untuk menguji hipotesis yang diformulasikan dalam penelitian ini. Teknik analisis inferensial yang dilakukan dalam penelitian ini adalah analisis regresi linier berganda untuk menguji Hipotesis 1 sampai dengan Hipotesis 5 dengan menggunakan program SPSS. Persamaan regresi linier berganda dari model empirik penelitian ini dapat dituliskan dalam persamaan berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + εi Keterangan:

Y = Penggunaan Derivatif

X1 = Likuiditas

X2 = Solvabilitas

X3 = Profitabilitas

X4 = Proporsi Komisaris Independen

X5 = Pendidikan Komisaris

a = Bilangan Konstanta

b1 – b5 = Koefisien Regresi

ε i = Residual error

Penelitian ini menggunakan data sekunder, maka untuk menentukan ketepatan model perlu dilakukan pengujian atas beberapa asumsi klasik yang digunakan dalam penelitian ini. Pengujian asumsi klasik dilakukan dengan melakukan pengujian terhadap multikolonieritas, autokorelasi dan heteroskedastisitas. Sebelum pengujian asumsi klasik dilakukan, terlebih dahulu akan dilakukan pengujian normalitas errors. Pengujian normalitas bertujuan untuk mengetahui apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Hal ini dilakukan mengingat bahwa dalam model regresi, Uji t dan Uji F statistik mengasumsikan bahwa nilai residual mengikuti distribusi normal (Gujarati, 2011).

HASIL DAN PEMBAHASAN

Penggunaan Derivatif di Indonesia

Berdasarkan hasil analisis laporan tahunan seluruh perusahaan non-keuangan yang terdaftar di BEI pada tahun 2015, maka penelitian ini menemukan bahwa perusahaan non-keuangan yang menggunakan produk derivatif di Indonesia hanya 12,44 persen. Perolehan ini secara lengkap dapat dilihat pada Tabel 1.

Tabel 1. Perusahaan Non-Keuangan Pengguna Derivatif di BEI Tahun 2015

|

No |

Jenis Industri |

Jumlah Perusahaan |

Perusahaan Pengguna Derivatif |

Perusahaan Pengguna Derivatif dalam Persentase |

|

1 |

Agriculture |

21 |

2 |

9.52% |

|

2 |

Minning |

43 |

5 |

11.63% |

|

3 |

Basic Industry and Chemicals |

63 |

8 |

12.70% |

|

4 |

Miscellaneous Industry |

42 |

5 |

11.90% |

|

5 |

Consumer and Goods Industry |

38 |

3 |

7.89% |

|

6 |

Property, Real Estate and Bulding Construction |

56 |

8 |

14.29% |

|

7 |

Infrastucture, Utilities and Transportation |

53 |

10 |

18.87% |

|

8 |

Trade, Services and Investment |

118 |

13 |

11.02% |

|

Jumlah Seluruh Perusahaan |

434 |

54 |

12.44% |

Berdasarkan Tabel 1 dapat diperhatikan bahwa dalam industri Agriculture hanya 9,52 persen perusahaan yg menggunakan derivatif. Pada industri Minning, perusahaan yang menggunakan derivatif sebanyak 5 perusahaan yaitu sebesar 11,63 persen. Perusahaan yang menggunakan derivatif pada industri Basic Industry and Chemicals sebanyak 8 perusahaan atau sebesar 12,70 persen. Sedangkan, pada industri Miscellaneous Industry perusahaan yang menggunakan derivatif sebanyak 5 perusahaan yaitu sebesar 11,90 persen. Perusahaan yang menggunakan derivatif pada industri Consumer and Goods hanya 3 perusahaan atau sebesar 7,89 persen. Selanjutnya, perusahaan yang menggunakan derivatif pada industri Property, Real Estate and Bulding Construction yaitu sebanyak 8 perusahaan atau 14,29 persen. Pada industri Infrastucture, Utilities and Transportation, perusahaan yang menggunakan derivatif yaitu sebanyak 10 perusahaan yaitu sebesar 18,87 persen. Terakhir, perusahaan pada industri Trade, Services and Investment yang menggunakan derivatif yaitu sebanyak 13 perusahaan atau 11,02 persen. Secara keseluruhan, dari 434 perusahaan non-keuangan terdaftar di BEI tahun 2015 hanya 54 perusahaan yang menggunakan produk derivatif atau hanya sebesar 12,44 persen.

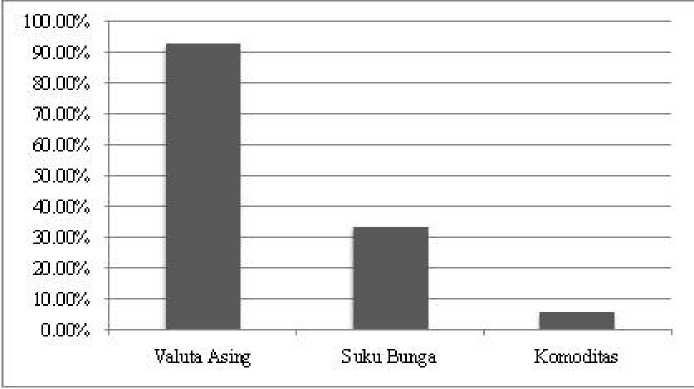

Sesuai dengan hasil analisis laporan tahunan perusahaan non-keuangan yang terdaftar di BEI pada tahun 2015, dapat dicermati bahwa perusahaan non-keuangan pengguna derivatif di Indonesia paling banyak menggunakan tipe derivatif valuta asing atau mata uang. Gambar 2 menunjukkan persentase perusahaan di Indonesia yang menggunakan masing-masing tipe derivatif (derivatif valuta asing, suku bunga dan komoditas). Berdasarkan Gambar 2 dapat dicermati bahwa perusahaan pengguna produk derivatif di Indonesia sebagian besar menggunakan derivatif valuta asing (hampir 93 persen). Risiko terbesar yang dihadapi oleh perusahaan di Indonesia adalah risiko fluktuasi nilai tukar mata uang, sehingga sebagian besar perusahaan mengelola risiko tersebut dengan menggunakan derivatif valuta asing atau mata uang. Tipe derivatif kedua terbanyak yang digunakan oleh perusahaan pengguna derivatif di Indonesia adalah derivatif suku bunga (sebanyak 33 persen). Hal ini menunjukkan bahwa selain risiko fluktuasi nilai tukar, perusahaan di Indonesia juga menghadapi risiko perubahan tingkat suku bunga sehingga mereka berupaya menekan risiko ini dengan menggunakan derivatif suku bunga. Sebagian kecil pengguna derivatif di Indonesia menggunakan dervatif komoditas (hanya 5 persen), perussahaan tersebut bertujuan untuk menekan risiko perubahan harga komoditas.

sumber: data sekunder diolah, 2015

Gambar 2. Persentase Perusahaan Non-Keuangan yang Terdaftar di BEI yang Menggunakan Masing-masing Tipe Derivatif pada Tahun 2015

Analisis Deskriptif

Analisis statistik deskriptif dilakukan untuk memberikan gambaran atau deskripsi mengenai variabel penelitian yang terdiri dari Penggunaan Derivatif (Y), Likuiditas (X1), Solvabilitas (X2),

Profitabilitas (X3), Proporsi Komisaris Independen (X4) dan Pendidikan Komisaris (X5) melalui nilai rata-rata (mean), nilai maksismum, nilai minimum dan standar deviasi. Statistik deskriptif selengkapnya dapat dilihat pada Tabel 2.

Tabel 2. Statistik Deskriptif Variabel Penelitian

|

N |

Minimum |

Maksimum |

Rata-rata |

Standar Deviasi | |

|

Y |

54 |

7.05 |

12.57 |

10.3721 |

1.10883 |

|

X1 |

54 |

0.14 |

7.00 |

1.8019 |

1.49806 |

|

X2 |

54 |

0.19 |

13.30 |

1.6568 |

2.11943 |

|

X3 |

54 |

-46.85 |

39.00 |

2.7311 |

11.40132 |

|

X4 |

54 |

0.20 |

0.80 |

0.4402 |

0.12107 |

|

X5 |

54 |

1.00 |

3.00 |

1.5370 |

0.77003 |

Su mber: data sekunder diolah, 2015

Tabel 2 menunjukkan bahwa jumlah data yang digunakan dalam penelitian ini berjumlah 54 poin data yang didapat dari jumlah sampel sebanyak 54 perusahaan. Berdasarkan Tabel 2, dapat diketahui bahwa logaritma nilai penggunaan derivatif oleh perusahaan yang terendah yaitu sebesar 7.05 yaitu pada Perusahaan Gas Negara (Persero) Tbk. Sedangkan yang tertinggi yaitu sebesar 12,57 yaitu pada Perusahaan Astra Internasional Tbk. Hasil tersebut juga menunjukkan bahwa rata-rata logaritma dari penggunaan derivatif oleh perusahaan di BEI tahun 2015 adalah 10,37 dan standar deviasinya 1,11.

Likuiditas terendah sebesar 0,14x yaitu pada perusahaan Pelayaran Nasional Bina Buana Raya Tbk. dan yang tertinggi adalah 7,00 yaitu pada perusahan Lippo Karawaci Tbk. Hasil tersebut juga menunjukkan bahwa Likuiditas memiliki rata-rata yang positif yaitu 1,80x dan standar deviasi sebesar 1.50.

Solvabilitas terendah sebesar 0,19x yaitu pada perusahaan HM Sampoerna Tbk. dan yang tertinggi adalah 13,30 yaitu pada perusahan Tower Bersama Infrastructure Tbk. Hasil tersebut juga menunjukkan bahwa solvabilitas memiliki rata-rata yang positif yaitu 1,80x dan standar deviasi sebesar 2,12.

Profitabilitas terendah sebesar -46,85% yaitu pada perusahaan Arpeni Pratama Ocean Line Tbk. dan yang tertinggi adalah 39% yaitu pada perusahan Unilever Indonesia Tbk. Hasil tersebut juga menunjukkan bahwa profitabilitas memiliki rata-rata yang positif yaitu 2,73% dan standar deviasi sebesar 11,40.

Proporsi komisaris independen terendah sebesar 0,20 yaitu pada perusahaan Fajar Surya Wisesa Tbk. dan yang tertinggi adalah 0,80 yaitu pada perusahan Unilever Indonesia Tbk. Hasil tersebut juga menunjukkan bahwa proporsi komisaris independen memiliki rata-rata yang positif yaitu 0,44 dan standar deviasi sebesar 0,12.

Pendidikan komisaris dalam hal ini adalah data ordinal. Dimana yang terkecil adalah 1, artinya komisaris yang memiliki tingkat pendidikan hanya sampai pada tingkat Strata 1. Kemudian nilai 2 untuk komisaris yang memiliki tingkat pendidikan Strata 2. Kemudian yang terbesar adalah 3, artinya komisaris memiliki tingkat pendidikan Strata 3.

Pengujian Asumsi Klasik

Sebelum dilakukan pengujian terhadap hipotesis yang diajukan, terlebih dahulu dilakukan Uji Asumsi Klasik terhadap data yang digunakan. Uji Normalitas bertujuan untuk menguji sejauh mana distribusi data sampel berkorespondensi terhadap distribusi normal (Hair et al., 2006:40). Dalam model regresi, Uji t dan Uji F statistik mengasumsikan bahwa nilai residual mengikuti distribusi normal (Gujarati & Porter, 2009: 99). Pengujian normalitas data dalam studi ini dilakukan dengan metode Kolmogorov-Smirnov (K-S). Hasil uji normalitas pada Tabel 3. menunjukkan nilai asymp. Sig (2-tailed) sebesar 0.920 (p>0,05). Ini mengindikasikan adanya distribusi normal pada data, sehingga data dapat digunakan untuk analisis regresi selanjutnya.

Unstandardized Residual

|

N |

54 | |

|

Normal Parametersa,b |

Mean |

0 |

|

Standard Deviation |

1.006 | |

|

Most Extreme |

Absolute |

0.075 |

|

Positive |

0.075 | |

|

Differences |

Negative |

-0.041 |

|

Kolmogorov-Smirnov Z |

0.553 | |

|

Asymp. Sig. (2-tailed) |

0.92 | |

Sumber: data sekunder diolah, 2015

Uji autokorelasi digunakan untuk menguji apakah dalam model regresi terdapat korelasi antara residual pada periode t dengan residual pada periode t-1 (sebelumnnya) (Utama, 2012:103). Hasil uji autokorelasi melalui nilai Durbin Watson adalah

1,776 (Tabel 4). Hasil ini menunjukkan bahwa tidak ada kesimpulan yang pasti data tidak mengandung gejala autokorelasi karena dU (1,7684) < dw (1,776) < 4-dU (2,2316), sehinga layak digunakan untuk memprediksi hubungan antar variabel.

Tabel 4. Hasil Uji Autokorelasi

|

Model |

R |

R Square |

Adjusted R Square |

Std. Error of the Estimate |

Durbin-Watson |

|

1 |

.429a |

.184 |

.099 |

1.05302 |

1.776 |

Sumber: data sekunder diolah, 2015

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas / independen. Multikolinearitas dapat dilihat dari nilai tolerance atau variance inflation factor (VIF). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikulinearitas adalah nilai tolerance d’’ 0.10 atau sama dengan

nilai VIF e’’ 10. Jika nilai tolerance > 0,10 atau VIF < 10 dikatakan tidak ada multikolinearitas (Ghozali, 2009: 95). Dari hasil uji pada Tabel 5 dapat dicermati bahwa model regresi yang terbentuk tidak menunjukkan gejala multikolinearitas. Ketiadaan gejala ini ditunjukkan dari nilai VIF < 10 dan tolerance > 0,1.

Tabel 5. Hasil Uji Multikolinearitas

|

Variabel |

Tolerance |

VIF |

|

Likuiditas |

.889 |

1.125 |

|

Solvabilitas |

.949 |

1.054 |

|

Profitabilitas |

.889 |

1.125 |

|

Proporsi Komisaris Independen |

.936 |

1.068 |

|

Pendidikan Komisaris |

.990 |

1.011 |

Sumber: data sekunder diolah, 2015

Uji heteroskedastisitas bertujuan untuk mengetahui apakah variabel yang dioperasikan sudah mempunyai varian yang sama (homogen) atau sebaliknya (heterogen). Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heteroskedastisitas. Uji heteroskedastisitas dilakukan dengan uji glejser. Jika nilai signifikansinya lebih

besar daro 0,05 maka dikatakan model bebas dari heteorkedastisitas (Ghozali, 2009: 125). Tabel 6 menunjukkan bahwa kelima variabel tidak menunjukkan nilai yang signifikan (probabilitas signifikan lebih besar dari 0,05). Jadi dapat disimpulkan bahwa tidak terjadi gejala heteroskedastisitas pada model.

Tabel 6. Hasil Uji Heteroskedastisitas

|

Variabel |

Sig. |

|

(Constant) |

.007 |

|

Likuiditas |

.991 |

|

Solvabilitas |

.189 |

|

Profitabilitas |

.181 |

|

Proporsi Komisaris Independen |

.347 |

|

Pendidikan Komisaris |

.443 |

Sumber: data sekunder diolah, 2015

Pengujian Hipotesis dan Pembahasan

Analisis regresi berganda dengan menggunakan program SPSS dilakukan dalam penelitian ini untuk menganalisis bagaimana pengaruh kinerja keuangan (yang terdiri dari tiga variabel: likuiditas, solvabilitas dan profitabilitas) dan tata kelola perusahaan (yang terdiri dari dua

variabel: proporsi komisaris independen dan pendidikan komisaris independen) terhadap penggunaan derivatif oleh perusahaan non-keuangan di BEI. Hasil analisis regresi linear berganda untuk pengujian hubungan antar variabel dalam penelitian ini secara lengkap dapat dilihat pada Tabel 7.

Tabel 7. Hasil Analisis Regresi Linear Berganda

|

Model |

Unstandardized Coefficients |

Standardized Coefficients |

t |

Sig. | |

|

B |

Std. Error |

Beta | |||

|

(Constant) |

10.083 |

0.630 |

15.993 |

0.000 | |

|

Likuiditas |

-0.042 |

0.103 |

-0.057 |

-0.408 |

0.685 |

|

Solvabilitas |

0.123 |

0.068 |

0.242 |

1.799 |

0.078 |

|

Profitabilitas |

-0.007 |

0.013 |

-0.073 |

-0.524 |

0.602 |

|

Proporsi Komisaris Independen |

1.680 |

1.227 |

0.185 |

1.369 |

0.178 |

|

Pendidikan Komisaris |

-0.371 |

0.189 |

-0.257 |

-1.963 |

0.055 |

|

R Square = 0.184 Adjusted R Square = 0.099 F = 2.163 Sig = 0.074 | |||||

Sumber: data sekunder diolah, 2015

Persamaan regresi tersebut dapat diuraikan sebagai berikut. Pertama, koefisien regresi untuk likuiditas adalah -0,057 (p>0,10), sebagai indikasi bahwa setiap peningkatan current ratio sebesar 1, maka penggunaan derivatif akan menurun sebesar 0,057, dengan asumsi variabel lainnya konstan. Kedua, koefisien regresi untuk solvabilitas adalah 0,242 (p<0,10), sebagai indikasi bahwa setiap peningkatan solvabilitas sebesar 1, maka penggunaan derivatif akan meningkat sebesar 0,242, dengan asumsi variabel lainnya konstan. Ketiga, koefisien regresi untuk profitabilitas adalah -0,073 (p>0,10), sebagai indikasi bahwa setiap peningkatan profitabilitas sebesar 1 persen, maka penggunaan derivatif akan menurun sebesar 0,073, dengan asumsi variabel lainnya konstan. Keempat, koefisien regresi untuk proporsi komisaris independen adalah 0,185 (p>0,10), sebagai indikasi bahwa setiap peningkatan proporsi komisaris independen sebesar 1 persen, maka penggunaan derivatif akan meningkat sebesar 0,185, dengan asumsi variabel lainnya konstan. Kelima, koefisien regresi untuk pendidikan komisaris adalah -0,257 (p<0,10), sebagai indikasi bahwa setiap peningkatan pendidikan komisaris sebesar 1 tingkat, maka penggunaan derivatif akan menurun sebesar 0,257, dengan asumsi variabel lainnya konstan. Hasil analisis menunjukkan nilai koefisien determinasi (R2) sebesar 0,184 (p<0,10) yang berarti sebesar 18,4 persen variasi penggunaan derivatif dijelaskan oleh variasi dari likuiditas, solvabilitas, profitabilitas, proporsi komisaris independen dan pendidikan komisaris, sedangkan sisanya dijelaskan oleh variabel diluar model.

Hasil analisis menunjukkan bahwa variabel likuiditas memiliki koefisien regresi bertanda negatif sebesar -0.057 dengan p>0,10. Hal ini berarti bahwa likuiditas tidak berpengaruh secara signifikan

terhadap penggunaan derivatif pada perusahaan di BEI. Hasil ini tidak mendukung hipotesis pertama (H1) yang menyatakan bahwa likuiditas berpengaruh negatif signifikan terhadap penggunaan derivatif. Likuiditas berpengaruh negatif namun tidak signifikan pada peningkatan atau penurunan penggunaan derivatif.

Tanda negatif koefisien regresi likuiditas menunjukkan bahwa ketika suatu perusahaan memiliki kinerja keuangan, dalam hal ini tingkat likuiditas yang buruk, maka perusahaan memiliki kecenderungan untuk menggunakan derivatif lebih banyak sebagai alat manajemen risiko perusahaan. Perusahaan yang memiliki tingkat likuiditas yang baik, menunjukkan bahwa perusahaan memiliki kinerja keuangan yang baik sehingga menurunkan kecenderungan perusahaan untuk menggunakan derivatif sebagai instrumen manajemen risiko. Hal ini berarti produk derivatif semakin diperlukan untuk mengatasi permasalahan keuangan perusahaan yang diukur salah satunya dengan tingkat likuiditas. Namun, hasil yang tidak signifikan dalam penelitian ini tidak mendukung temuan penelitian yang terdahulu oleh Carter dan Sinkey (1998) dan Lantara (2012) yang menunjukkan bahwa likuiditas berpengaruh negatif dan signifikan terhadap penggunaan derivatif. Hal ini kemungkinan terjadi karena perusahaan di BEI tidak memperhatikan faktor likuiditas dalam memutuskan penggunaan derivatif sebagai instrumen manajemen keuangan.

Hasil analisis menunjukkan bahwa variabel solvabilitas memiliki koefisien regresi bertanda positif sebesar 0,242 (p<0,10). Arah yang positif menunjukkan bahwa semakin tinggi tingkat solvabilitas suatu perusahaan, maka penggunaan derivatif oleh perusahaan cenderung meningkat. Hasil penelitian ini mendukung hipotesis kedua (H2) yang menyatakan tingkat solvabilitas berpengaruh

positif signifikan terhadap penggunaan derivatif oleh perusahaan di BEI. Hal ini berarti peningkatan atau penurunan solvabilitas perusahaan berpengaruh terhadap peningkatan atau penurunan penggunaan derivatif.

Salah satu indikator untuk menilai kinerja keuangan perusahaan adalah tingkat solvabilitas. Solvabilitas mencerminkan tingkat penggunaan hutang oleh perusahaan dibandingkan dengan ekuitasnya. Semakin tinggi tingkat solvabilitas maka perusahaan cenderung memiliki risiko yang lebih tinggi, sehingga perusahaan memerlukan produk derivatif untuk mengelola risikonya. Hasil penelitian ini mendukung secara teoritis bahwa ketika perusahaan memiliki tingkat solvabilitas yang tinggi, maka perusahaan akan meningkatkan penggunaan derivatif untuk mengelola risiko perusahaan. Temuan ini mendukung hasil penelitian yang dilakukan oleh Berkham dan Bradburry (1996), Gay dan Nam (1998) dan Haushalter (2000).

Hasil analisis menunjukkan bahwa variabel profitabilitas memiliki koefisien regresi bertanda negatif sebesar -0,073 (p>0,10). Hal ini menunjukkan bahwa profitabilitas tidak berpengaruh secara signifikan terhadap penggunaan derivatif pada perusahaan non-keuangan di BEI. Hasil ini tidak mendukung hipotesis ketiga (H3) yang menyatakan bahwa profitabilitas berpengaruh positif signifikan terhadap penggunaan derivatif. Profitabilitas berpengaruh negatif namun tidak signifikan pada peningkatan atau penurunan penggunaan derivatif.

Kinerja keuangan perusahaan juga dapat diukur dengan melihat tingkat profitabilitas perusahaan. Perusahaan memiliki kinerja yang baik ketika perusahaan memiliki profitabilitas yang positif dan meningkat. Tanda negatif pada koefisien ini menunjukkan bahwa ketika perusahaan memiliki tingkat profitabilitas yang tinggi, perusahaan cenderung mengurangi penggunaan derivatif karena perusahaan memiliki risiko yang lebih rendah. Semakin rendah tingkat profitabilitas, maka semakin tinggi kecenderungan perusahaan menggunakan derivatif untuk mengatasi risiko perusahaan. Namun, hasil yang tidak signifikan dalam penelitian ini tidak mendukung temuan penelitian yang terdahulu oleh Allayanis dan Weston (2001) yang menunjukkan bahwa profitabilitas berpengaruh positif dan signifikan terhadap penggunaan derivatif.

Hasil analisis menunjukkan bahwa variabel proporsi komisaris independen memiliki koefisien regresi bertanda positif sebesar 0,185 (p>0,10). Hal ini menunjukkan bahwa proporsi komisaris

independen tidak berpengaruh secara signifikan terhadap penggunaan derivatif pada perusahaan di BEI. Hasil ini tidak mendukung hipotesis keempat (H4) yang menyatakan bahwa proporsi komisaris independen berpengaruh positif signifikan terhadap penggunaan derivatif. Proporsi komisaris independen berpengaruh positif namun tidak signifikan pada peningkatan atau penurunan penggunaan derivatif.

Perusahaan yang memiliki tata kelola yang baik harus memiliki komisaris independen dalam jajaran dewan komisaris. Fama dan Jensen (1983) menjelaskan bahwa dewan komisaris independen akan menunjukkan kapabilitas mereka sebagai pengawas manajemen yang efektif bagi perusahaan dengan membuat keputusan yang terbaik untuk perusahaan. Penggunaan derivatif merupakan salah satu keputusan manajemen risiko yang bermanfaat bagi perusahaan. Oleh karena itu, ketika perusahaan memiliki proposi komisaris independen yang lebih tinggi, maka kecenderungan penggunaan derivatif lebih tinggi. Namun, hasil yang tidak signifikan dalam penelitian ini tidak mendukung hasil penelitian terdahulu oleh Osuoha et al. (2015) yang menunjukkan bahwa proporsi dewan independen berpengaruh positif dan signifikan terhadap penggunaan derivatif.

Hasil analisis menunjukkan bahwa variabel latar belakang pendidikan komisaris memiliki koefisien regresi bertanda negatif sebesar -0,257 (p<0,10). Arah yang negatif menunjukkan bahwa semakin tinggi pendidikan komisaris suatu perusahaan, maka penggunaan derivatif oleh perusahaan cenderung lebih rendah. Hasil penelitian ini tidak mendukung hipotesis kedua (H5) yang menyatakan pendidikan komisaris berpengaruh positif signifikan terhadap penggunaan derivatif oleh perusahaan di BEI. Pendidikan komisaris berpengaruh negatif dan signifikan terhadap penggunaan derivatif pada perusahaan di BEI.

Secara teoritis dan hasil penelitian terdahulu, telah disusun hipotesis bahwa pendidikan komisaris berpengaruh secara positif dan signifikan terhadap penggunaan derivatif. Namun, hasil penelitian yang dilakukan pada perusahaan non-keuangan di BEI menunjukkan bahwa semakin tinggi pendidikan komisaris, maka kecenderungan perusahaan untuk menggunakan derivatif lebih rendah. Hal ini kemungkinan disebabkan karena ketika komisaris memiliki latar belakang pendidikan yang tinggi, maka komisaris memiliki pengetahuan dan wawasan yang lebih luas mengenai berbagai teknik manajemen risiko. Keadaan ini akan memicu komisaris untuk

mengarahkan perusahaan untuk melaksanakan teknik manajemen risiko lainnya, selain penggunaan derivatif, seperti asuransi, diversifikasi dan penghindaran. Oleh karena itu, penelitian ini menemukan bahwa pendidikan komisaris berpengaruh negatif dan signifikan terhadap penggunaan derivatif.

SIMPULAN DAN SARAN

Beberapa kesimpulan dapat diperoleh dari hasil analisis data dan pembahasan. Pertama, penelitian ini menemukan bahwa sebanyak 54 perusahaan non-keuangan (dari total 434 perusahaan) di BEI yang secara aktif menggunakan produk derivatif pada tahun 2015. Hal ini berarti perusahaan non-keuangan yang menggunakan produk derivatif di Indonesia yaitu sebesar 12,44 persen. Jenis derivatif yang paling banyak digunakan oleh perusahaan di Indonesia adalah derivatif valuta asing sebesar 93 persen. Perusahaan dalam menggunakan derivatif ini bertujuan untuk menurunkan risiko fluktuasi nilai tukar mata uang. Jenis derivatif kedua yang digunakan adalah derivatif suku bunga, dimana sebanyak 33 persen perusahaan yang menggunakannya. Jenis derivatif terakhir yang digunakan adalah derivatif komoditas, yaitu hanya 5 persen.

Kedua, penelitian ini menemukan bahwa faktor yang paling berpengaruh terhadap penggunaan derivatif perusahaan non-keuangan di BEI adalah solvabilitas dan pendidikan komisaris. Sedangkan ketiga faktor lainnya yaitu likuiditas, profitabilitas dan proporsi komisaris independen tidak berpengaruh secara signifikan. Tingkat solvabilitas perusahaan memiliki pengaruh yang positif dan signifikan terhadap penggunaan derivatif pada perusahaan non-keuangan di BEI dengan tingkat signifikansi 10 persen. Pendidikan komisaris berpengaruh secara negatif dan signifikan terhadap penggunaan derivatif pada perusahaan di BEI dengan tingkat signifikansi 5 persen.

Hasil penelitian mampu memberikan saran pada perusahaan non-keuangan di BEI bahwa ketika perusahaan memiliki tingkat solvabilitas yang tinggi, maka perusahaan penting untuk mempertimbangkan penggunaan derivatif sebagai instrumen manajemen risiko perusahaan. Tata kelola perusahaan yang baik, seperti tingginya tingkat pendidikan komisaris, mampu mengarahkan perusahaan dalam penggunaan derivatif yang sesuai dengan kebutuhan perusahaan. Penelitian di masa mendatang, penting untuk memperhatikan pengukuran kinerja keuangan lainnya seperti tingkat aktivitas dan rasio pasar sebagai faktor determinasi penggunaan derivatif oleh perusahaan.

REFERENSI

Adams, R.B., and Ferreira, D. 2007. A Theory of Friendly Boards. Journal of Finance, Vol. 62(1), pp. 217-250.

Bashir, H., Sultan, K., and Jghef, O.K. 2013. Impact of Derivatives Usage on Firm Value: Evidence from Non Financial Firms of Pakistan. Journal of Management Research, Vol. 5(4), pp. 108-127.

Bartram, S.M., Brown, G.W. dan Fehle, F.R. 2009. International Evidence on Financial Derivatives Usage. Working Paper. University of North Carolina.

Brealey, R.A., Myers, S.C., and Marcus, A.J. 2014. Fundamentals of Corporate Finance. 8th Edition. New York: McGraw-Hill Company.

Berkman, H. dan Bradbury, M.E. 1996. Empirical Evidence on the Corporate Use of Derivatives. Financial Management, Vol. 25, pp. 5-13.

Borokhovich, K., Brunarski, K.R., Crutchley, C.E. dan Simskins, B.J. 2004. Board Composition and Corporate Use of Interest Rate Derivatives. Journal of Financial Research. Vol. 27, pp. 199-216.

Buckley, A., Nat, M.V.D. 2003. Derivatives and Non-Executive Director. European Management Journal, Vol 21(3), pp. 389-397.

Brigham, E.F. and Daves, P.R. 2007. Intermediate Financial Management. 9th edition. USA: Thomson Higher Education.

Carter, D.A. dan Sinkey, J.F. 1998. The Use of Interest Rate Derivatives by End-Users: The Case of Large Community Banks. Journal of Financial Services Research, Vol. 14, pp. 17-34.

Fahmi, I. 2011. Analisis Laporan Keuangan. Lampulo: ALFABETA.

Fairchild, L. dan Li, J. 2005. Director Quality and Firm Performance. The Financial Review,Vol. 40(2), pp. 257-279.

Fama, E.F., Jensen, M.C. 1983. Separation of Ownership and Control. Journal of Law and Economics, Vol. 26, pp. 301-325.

Froot, K.A., Scharfstein, D.S. dan Stein, J.C. 1993. Risk Management: Coordinating Corporate Investment and Financing Policies, Journal of Finance, Vol. 48, pp. 1629-1658.

Gatopoulos, G. dan Louberge, H. 2013. Combined Use of Foreign Debt and Currency Derivatives Under The Threat of Currency Crises: The Case of Latin American Firms. Journal of International Money and Finance. Vol. 35, pp. 54-75

Gay, G.D. dan Nam, J. 1998. The Underinvestment Problem and Corporate Derivatives Use. Financial Management, Vol. 27, pp. 53-69

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS 21, Edisi 7. Semarang: Badan Penerbit Universitas Diponegoro.

Gitman, L. J. and Michael D.J. 2004. Fundamentals of Investing, 8th edition, Eddison Wiley, New York.

Grinblatt. M. and Titman, S. 2011. Financial Markets and Corporate Strategy. 2nd edition. US: McGraw-Hill

Gujarati, D.N., and Porter, D.C. 2009. Basic Econometrics (fifth edition). Boston: McGraw-Hill International Edition.

Gujarati, D.N. 2011. Econometrics By Example. New York: Palgrave Macmillan.

Hair, J.F., Balck, W.C., Babin, B.J., Anderson, R.E., and Tatham, R.L. 2006. Multivariate Data Analysis (sixth edition). New Jersey: Prentice Hall.

Hanafi, M.M. 2014. Manajemen Risiko, Edisi Ketiga, Yogyakarta: UPP STIM YKPN.

Haushalter, G.D. 2000. Financing Policy, Basis Risk, and Corporate Hedging: Evidence from Oil and Gas Producers. Journal of Finance, Vol. 55, pp. 107-152

Horne, V.J.C., Wachowicz Jr., J.M. 2008. Fundamentals of Financial Management. 13th Edition. England: Pearson Education Limited.

Hull, J.C. 2009. Options, Futures, and other Derivatives. 7th edition. US: Pearson Education, Inc.

Jarrow, R.A. and Oldfield, G.S. 1981 Forward and Futures Contracts. Journal of Financial Economics. Vol. 9, pp. 373-382.

Kim, Y.S., Nam, J. and Thornton Jr, J.H. 2008. The Effect of Managerial Bonus Plans on Corporate Derivatives Usage. Journal of Multinational Financial Management, Vol. 18(2008), pp. 229-243.

Knight, R and Bertoneche, M. 2001. Financial Performance. 1st Edition. Reeg Educational and Professional Publishing Ltd: Great Britain.

Lantara, I.W.N. 2010. A Survey on the Use of Derivatives in Indonesia. Gajah Mada International Journal of Business, Vol. 12(3), pp. 295-323.

Lantara, I. W.N. 2012. The Use of Derivatives as a Risk Management Instrument: Evidence from Indonesian Non-Financial Firms. International Journal of Business and Economics, Vol. 11(1), pp. 45-62.

Mallin, C., Ow-Yong, K., dan Reynolds, M. 2001. Derivatives Usage in U.K Non-Financial Listed Companies. European Journal of Finance, Vol. 7, pp. 63-91.

McDonald, R.L. 2006. Derivatives Markets, Second Edition. Pearson Education, Inc: USA

Mulyadi. 2008. Sistem Akuntansi. Cetakan Keempat. Jakarta : Salemba Empat

Munawir. 2010. Analisis Laporan Keuangan. Edisi 4. Yogyakarta: Liberty.

Nicholson, G.J. dan Kiel, G.C. 2004. Breakthrough Board Performance: How to Harness Your Board’s Intellectual Capital. Corporate Governance: The International Journal of Business in Society, Vol. 4(1), pp. 5-23.

Nguyen, H. dan Faff, R. 2002. On the Determinants of Derivatives Usage by Australian Companies. Australian Journal of Management. Vol. 27, pp. 1-24.

Osuoha J. 2013. Financial engineering, corporate governance and Nigeria economic development. Journal of Financial Risk Management, Vol. 2(4), pp. 61-66. Scientific Research Publishers, (SCIRP) United States of America.

Osuoha, J.I., Martin, S. and Osuoha, E.O. 2015. The Impact of Corporate Governance on Derivatives Usage-Empirical Evidence from African Non-Financial Firms. British Journal of Economics, Management and Trade, Vol. 8(1), pp. 19-31

Park, H.Y. dan Chen, A.H. 1985. Differences between Futures and Forward Prices: A Further Investigation of the Marking-to-Market Effects. The Journal of Futures Markets. Vol. 5(1), pp. 77-88

Prevost, A.K., Rose, L.C. dan Miller, G. 2000. Derivatives Usage and Financial Risk Management in Large and Small Economies: A Comparative Analysis. Journal of Business Finance and Accounting.Vol. 27, pp. 733-759

Ross, S., Westerfield, R. and Jaffe, J. 2012. Corporate Finance, 10th edition. US: The McGraw-Hill Companies.

Saunders, M., Lewis, F., Thornhil, A. 2016. Research Methods for Business Students, Italy: Pearson Education

Schiozer R. F. dan R. Saito. 2009. The determinants of currency risk management in Latin American non-financial firms. Emerging Markets Finance and Trade, Vol. 45, pp. 49–71.

Shu, P. dan Chen, H. 2003. The Determinants of Derivatives Use: Evidence from Non-Financial Firms in Taiwan, Review of Pacific Basin Financial Markets and Policies, Vol. 6, pp. 473-500

Subramanian, T., Paramasivan, C. 2009. Financial Management. India: New Age International (P) Limited, Publisher

Supanvanij, J. and Strauss, J. 2010. Corporate Derivative Use and the Composition of CEO

Compesation. Global Finance Journal, Vol. 21(2010), pp. 170-185

Utama, M.S. 2009. Aplikasi Analisis Kuantitatif. Edisi Ketiga. Denpasar: Fakultas Ekonomi Universitas Udayana.

Welker, M. 1995. Disclosure policy, information asymmetry, and liquidity in equity markets. Contemporary Accounting Research, Vol. 11(2), pp. 801-82.

Discussion and feedback