Pengaruh Faktor Eksternal Terhadap Nilai Perusahaan (PBV) dan Harga Saham Terhadap Perusahaan Manufaktur di Bursa Efek Indonesia

on

Ni Putu Santi Suryantini, Pengaruh Faktor Eksternal Terhadap ... 91

PENGARUH FAKTOR EKSTERNAL TERHADAP NILAI PERUSAHAAN (PBV) DAN HARGA SAHAM TERHADAP PERUSAHAAN MANUFAKTUR

DI BURSA EFEK INDONESIA

Ni Putu Santi Suryantini(1) I Wayan Edi Arsawan(2)

(1)Fakultas Ekonomi dan Bisnis Universitas Udayana, Bali-Indonesia (2)Administrasi Niaga, Politeknik Negeri Bali, Bali-Indonesia

Email: santisuryantini@gmail.com

ABSTRAK

Tujuan penelitian ini adalah untuk menguji pengaruh faktor eksternal terhadap nilai perusahaan, pengaruh nilai perusahaan terhadap harga saham, dan pengaruh faktor-faktor eksternal terhadap harga saham. Jumlah sampel dalam penelitian ini adalah 30 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia, yang diambil secara purposive. Penelitian ini menggunakan data sekunder melalui pengumpulan data dokumentasi. Analisis data dilakukan melalui Smart PLS. Temuan studi menunjukkan bahwa dari tiga indikator faktor eksternal, hanya dua faktor (inflasi dan nilai tukar) yang memenuhi kriteria, karena keduanya mempunyai loading factor lebih besar dari 0,5. Uji hipotesis menunjukkan bahwa faktor eksternal berpengaruh negatif terhadap nilai perusahaan dengan koefisien sebesar 0.0933. Berarti, jika faktor eksternal mengalami perubahan, maka nilai perusahaan, melalui proksi PBV, bergerak ke arah negatif. Sementara itu, nilai perusahaan berpengaruh positif terhadap harga saham dengan koefisien 0.0637. Ini mengindikasikan bahwa jika terjadi nilai PBV, maka harga saham perusahaan berubah ke arah positif. Faktor eksternal berpengaruh negatif terhadap harga saham dengan koefisien 0.1019, sebagai indikasi bahwa jika faktor eksternal berubah, maka harga saham berubah ke arah negatif.

Kata kunci : faktor eksternal, nilai perusahaan, harga saham.

ABSTRACT

The aims of this research is to examine the influence of external factors on firm value, the effect of company value on stock price, and influence of external factors on stock price. The samples were 30 manufacturing companies listed in Indonesia Stock Exchange through pusposive sampling. This study applied secondary data based on documentation of the companies. Data analysis was performed by using Smart PLS. Out of the three indicators of external factors, two of them i.e. inflation and exchange rate, met the criterion, because they have loading factor above 0,5 . The results show that, external factors negatively effect firm value with coefficient value of 0.0933, means that if external factors changes, company’s value through PBV, move toward negative direction. Value of company influence stock price positively with coefficient value of 0.0637. Additionally, external factors show negative effect on stock price with coefficient value of 0.1019, as an indication that the changes of external factor has negative implication to the stock price.

Keywords : external factors , firm value and stock price.

PENDAHULUAN

Kemajuan suatu pasar modal adalah salah satu indikator pengukuran kemajuan perekonomian suatu negara. Banyak faktor yang mempengaruhi pergerakan harga saham. Pergerakan harga saham ditentukan oleh permintaan dan penawaran terhadap saham tersebut. Selain itu pergerakan harga saham juga dipengaruhi oleh kondisi ekonomi, persepsi pasar terhadap kondisi perusahaan, informasi yang dimiliki oleh masyarakat tentang kondisi perusahan, dan prestasi perusahaan yang diharapkan dimasa mendatang.

Semakin tinggi nilai perusahaan, maka kemakmuran pemegang saham akan semakin meningkat. Asumsi ini akan dijadikan pertimbangan oleh investor apakah akan menahan saham mereka ataukah akan menjualnya

sehingga akan mempengaruhi pergerakan harga saham perusahaan.

Secara garis besar, menurut Damodaran (1997), faktor-faktor yang mempengaruhi harga saham dibedakan menjadi faktor internal dan faktor eksternal. Faktor eksternal merupakan faktor yang berasal dari luar perusahaan dan tidak dapat dikendalikan oleh perusahaan seperti : kurs, tingkat inflasi, dan suku bunga deposito. Faktor internal dan eksternal membentuk kekuatan pasar yang mempengaruhi transaksi saham, sehingga mengakibatkan berfluktuasinya harga saham.

Nilai perusahaan selalu memegang peranan dalam pengambilan keputusan investor. Pertumbuhan yang positif terhadap nilai perusahaan mengindikasikan peningkatan kinerja perusahaan, sehingga memberikan

tanggapan positif dari para investor, seperti meningkatnya permintaan atas saham perusahaan dan keengganan para investor untuk menjual saham perusahaan. Ini akan dapat meningkatkan harga saham perusahaan.

Dalam meningkatkan nilai perusahaan perlu diperhatikan faktor eksternal. Faktor ini tidak bisa dikendalikan oleh perusahaan, sehingga perusahaan perlu mempertimbangkan faktor eksternal dalam meningkatkan nilai perusahaan maupun dalam menjaga pergerakan harga saham. Seperti yang diungkapkan oleh Damodaran (1997) dalam Hidayat (2010) faktor eksternal keuangan yaitu tingkat inflasi, tingkat bunga, dan nilai tukar mempengaruhi keputusan intern keuangan yang meliputi keputusan investasi, pendanaan, dan dividen. Pemikiran Damodaran (1997) merupakan tindak lanjut dari pemikiran beberapa ahli keuangan yaitu Modigliani dan Miller, Brigham dan Houston, Gapenski yang menjelaskan bahwa struktur modal yang optimal yaitu struktur modal yang memaksimalkan harga saham perusahaan.

Faktor eksternal yang dapat dalam mempengaruhi nilai perusahaan dan harga saham adalah tingkat suku bunga, inflasi, dan pergerakan nilai kurs mata uang. Tingkat bunga menurut Tandelilin (2010), memiliki hubungan yang negatif terhadap harga saham. Hal ini berarti bahwa ketika suku bunga meningkat maka harga saham akan mengalami penurunan. Dengan kata lain ketika tingkat bunga terlalu tinggi akan mempengaruhi present value dari aliran kas, yang selanjutnya akan mempengaruhi kesempatan investasi perusahaan. Selain itu, tingkat bunga yang tinggi dapat meningkatkan biaya modal yang ditanggung perusahaan, sehingga akan meningkatkan return yang disyaratkan oleh perusahaan. Hooker (2004) menemukan bahwa terjadi hubungan yang negatif antara tingkat bunga dengan return pasar. Hasil Hokker ini diperkuat oleh hasil penelitian yang dilakukan oleh Kandir (2008) yang menemukan hubungan yang negatif antara tingkat suku bunga dengan return pada portofolio yang terbentuk. Faktor eksternal yang lain yaitu inflasi, juga memiliki hubungan yang negatif terhadap harga saham. Inflasi yang terlalu tinggi dapat menyebabkan penurunan daya beli uang dan mengurangi tingkat pendapatan riil yang diperoleh investor dari investasinya. Menurut penelitian yang dilakukan Hooker (2004) menemukan bahwa tingkat inflasi mempengaruhi harga saham secara signifikan.

Faktor eksternal yang ketiga adalah kurs nilai mata uang. Depresiasi terhadap suatu mata uang dapat menyebabkan peningkatan suatu harga saham jika terjadi peningkatan permintaan ekspor terhadap produk suatu perusahaan. Sebaliknya dengan perusahaan yang memiliki hutang akan mengalami penurunan

harga saham dikarenakan harus melakukan pembayaran dengan mata uang asing. Kandir (2008) melakukan penelitian dan menemukan hubungan yang positif antara nilai kurs dengan return saham pada porotofolio yang ada.

Brigham dan Gapenski (2002) menyatakan bahwa nilai perusahaan sangat penting karena nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham. Semakin tinggi nilai perusahaan maka semakin tinggi pula harga-harga saham perusahaan tersebut. Nilai perusahaan adalah nilai laba yang diharapkan pada masa akan datang yang dihitung kembali dengan suku bunga yang tepat (Winardi, 2001) (dalam Kusumadilaga, 2010). Price to Book Value (PBV) menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Makin tinggi rasio ini, berarti pasar percaya akan prospek perusahaan tersebut.

Berdasarkan latar belakang permasalahan diatas, maka yang menjadi pokok permasalahan dalam penelitian ini adalah pertama, apakah faktor eksternal berpengaruh signifikan terhadap nilai perusahaan?, kedua, apakah faktor nilai perusahaan berpengaruh signifikan terhadap harga saham?, dan ketiga apakah faktor eksternal berpengaruh signifikan terhadap harga saham?

Harga saham dan nilai perusahaan dipengaruhi oleh faktor internal dan ekternal. Faktor eksternal tersebut antara lain Inflasi, suku bunga, dan nilai kurs mata uang. Inflasi merupakan kecendrungan peningkatan harga-harga secara umum dan terus menerus. Ada beberapa cara untuk menghitung inflasi: a) dengan menggunakan harga umum, b) dengan menggunakan angka deflator, c) dengan menggunakan Indeks Harga Konsumen, d) dengan menggunakan harga pengharapan dan e) dengan menggunakan indeks harga dalam negeri dan luar negeri (Pratama, 2009).

Suku bunga merupakan tingkat bunga yang sering digunakan sebagai ukuran pendapatan yang akan diperoleh oleh para pemilik modal. Tingkat bunga ini disebut dengan bunga simpanan atau bunga investasi. Selain itu, suku bunga juga digunakan sebagai ukuran biaya modal yang harus dikeluarkan perusahaan untuk menggunakan dana dari para pemilik modal, yang disebut dengan bunga pinjaman. Oleh karena itu, tingkat bunga sebenarnya merupakan harga yang bersedia untuk dibayar oleh masyarakat yang membutuhkan uang, dan ini terjadi di pasar uang dan pasar modal. Menurut Brigham dan Houston (2006), faktor-faktor yang mempengaruhi suku bunga selain inflasi, tingkat likuiditas yang dikehendaki, dan keadaan permintaan dan penawaran, adalah kebijakan bank sentral, besarnya defisit anggaran pendapatan dan

belanja negara, neraca perdagangan luar negeri, dan tingkat kegiatan usaha.

Nilai perusahaan adalah nilai jual suatu perusahaan dalam pasar modal. Nilai perusahaan merupakan bentuk memaksimalkan tujuan perusahaan melalui peningkatan kemakmuran para pemegang saham. Memaksimumkan kemakmuran pemegang saham adalah memaksimumkan present value keuntungan pemegang saham yang diharapkan dalam investasi. Present value merupakan nilai sekarang dari keuntungan yang diharapkan oleh pemegang saham yang akan diterima pada masa mendatang. Kemakmuran pemegang saham meningkat apabila harga saham yang dimiliki meningkat. Nilai perusahaan merupakan salah satu tolok ukur bagi para investor terhadap perusahaan, yang kemudian dikaitkan dengan harga saham.

Brigham dan Gapenski (2002) menyatakan bahwa nilai perusahaan sangat penting karena nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham. Semakin tinggi harga saham, maka semakin tinggi pula nilai perusahaan tersebut.

Nilai perusahaan yang tinggi merupakan salah satu tujuan para pemilik perusahaan, sebab nilai yang tinggi menunjukan peningkatan kemakmuran para pemegang saham. Kekayaan pemegang saham dan perusahaan dipresentasikan oleh kenaikan dan penurunan dari harga pasar saham yang merupakan cerminan dari keputusan investasi, pendanaan (financing), dan manajemen aset. Nilai perusahaan adalah nilai laba masa yang akan datang diekspektasi yang dihitung kembali dengan suku bunga yang tepat (Winardi, 2001)(dalam Kusumadilaga, 2010). Price to Book Value (PBV) menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Makin tinggi rasio ini, berarti pasar percaya akan prospek perusahaan tersebut.

Semakin tinggi rasio PBV, semakin tinggi kinerja perusahaan dinilai oleh pemodal dengan dana yang telah ditanamkan di perusahaan. Oleh karena itu, dapat disimpulkan semakin tinggi PBV, semakin tinggi tingkat kepercayaan pasar terhadap prospek perusahaan, semakin tinggi daya tariknya bagi investor untuk membeli saham tersebut, sehingga permintaan akan naik, dan akhirnya mendorong harga saham naik (Wulandari, 2009).

Saham merupakan surat tanda kepemilikan perusahaan. Menurut Tandelilin (2010:6) Saham merupakan surat bukti atas kepemilikan aset-aset perusahaan yang menerbitkan saham. Dengan memiliki saham suatu perusahaan, maka investor akan mempunyai hak terhadap pendapatan dan kekayaan perusahaan setelah dikurangi dengan pembayaran semua kewajiban perusahaan. Hanafi, Mamduh, dan

Halim (2005:124), juga mengutarakan saham merupakan bukti kepemilikan. Seseorang yang mempunyai saham, berarti dia memiliki perusahaan tersebut. Nilai yang diberikan terhadap suatu saham tercermin dari harga saham perusahaan.

Sartono (2004:41) mendefinisikan harga saham sebagai nilai sekarang atau present value dari aliran kas yang diharapkan akan diterima. Saham perusahaan selalu berubah-ubah setiap waktu persekian detik yang diperdagangkan di lantai bursa. Sehingga setiap saham memiliki harga yang berbeda-beda dikarenakan pergerakan saham tersebut berkaitan dengan kondisi dan keadaan dari masing-masing perusahaan serta nilai dari saham tersebut. Harga pasar merupakan harga suatu saham pada pasar yang sedang berlangsung. Jika pasar bursa tutup, maka harga pasar adalah harga penutupannya (closing price). Jadi harga pasar inilah yang menyatakan naik turunnya harga saham.

Tandelilin (2010:18) menyebutkan bahwa saham merupakan surat bukti kepemilikan atas aset-aset perusahaan yang menerbitkan saham. Harga saham selalu mengalami pergerakan bahkan dalam hitungan detik. Berdasarkan hal tersebut, maka investor harus mampu memperhatikan faktor-faktor yang mempengaruhi harga saham. Faktor-faktor yang mempengaruhi fluktuasi harga saham dapat berasal dari faktor internal dan faktor eksternal. Faktor internal berupa laba perubahan, pertumbuhan aktiva tahunan, likuiditas, nilai kekayaan total, dan penjualan. Sedangkan faktor ekternal yang mempengaruhi harga saham adalah kebijakan pemerintah, pergerakan suku bunga, fluktuasi nilai tukar mata uang, serta rumor dan sentimen pasar.

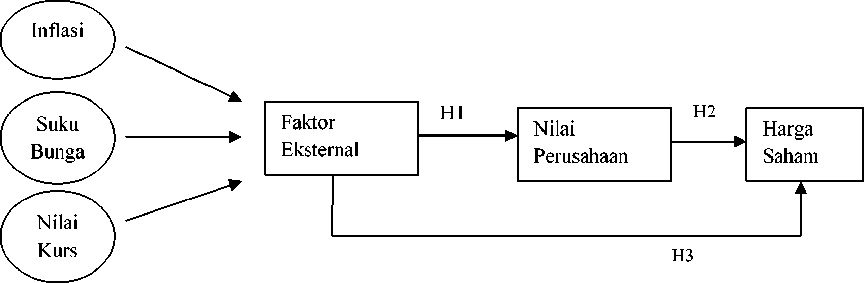

Kerangka konseptual dalam penelitian terkait dengan pengaruh faktor eksternal terhadap nilai perusahaan, pengaruh faktor eksternal terhadap harga saham melalui nilai perusahaan, serta pengaruh nilai persahaan terhadap harga saham. Kerangka konseptual dapat dilihat pada Gambar 1.

Inflasi merupakan salah satu permasalahan ekonomi di banyak negara. Inflasi adalah proses kenaikan harga-harga umum barang-barang secara terus menerus. Jadi, inflasi hanya akan terjadi jika harga umum barang secara terus menerus selama suatu periode, meskipun mungkin kenaikan tersebut tidak secara bersamaan. Kenaikan harga diukur dengan menggunakan indeks harga. Beberapa penelitian telah dilakukan untuk melihat hubungan antara inflasi dengan perubahan nilai perusahaan salah satunya adalah studi yang dilakukan oleh Gudono (1999), menemukan bahwa inflasi tidak berpengaruh signifikan terhadap harga saham, sedangkan penelitian yang dilakukan oleh Dewi (2001), menemukan bahwa

inflasi berpengaruh positif dan signifikan terhadap indeks harga saham sektor properti.

Naiknya tingkat bunga akan mendorong masyarakat untuk menabung, dan malas untuk berinvestasi di sektor riil. Kenaikan tingkat bunga juga akan ditanggung oleh investor, yaitu berupa kenaikan biaya bunga bagi perusahaan. Masyarakat tidak mau berisiko melakukan investasi dengan biaya tinggi, akibatnya investasi menjadi tidak berkembang. Perusahaan banyak mengalami kesulitan untuk mempertahankan hidupnya, dan ini menyebabkan kinerja perusahaan menurun. Menurunnya kinerja perusahaan dapat berakibat pada penurunan harga saham, yang berarti nilai perusahaan juga akan menurun. Memburuknya kondisi faktor eksternal yaitu tingkat inflasi yang tinggi, tingkat bunga yang tinggi dan nilai tukar yang rendah menyebabkan arus kas perusahaan terganggu sehingga harga saham mengalami penurunan.

Wijaya dan Wibawa (2010) melakukan penelitian terhadap faktor eksternal (inflasi, suku bunga, dan nilai tukar) terhadap nilai perusahaan. Hasil penelitiannya menunjukan bahwa dari ketiga faktor eksternal, hanya tingkat inflasi dan tingkat suku bunga yang berpengaruh terhadap nilai perusahaan.

H1: faktor eksternal berpengaruh yang signifikan terhadap nilai perusahaan.

Maksimalisasi nilai saham dapat dilakukan dengan mengoptimalkan kinerja keuangan, sehingga akan dapat meningkatkan nilai perusahaan. Peningkatan nilai perusahaan akan memperoleh respon positif dari para investor, sehingga akan dapat memengaruhi pergerakan harga saham perusahaan. Market to book value ratio merupakan rasio penilaian yang digunakan untuk mengetahui seberapa besar harga saham yang ada pada pasar dibandingkan dengan nilai buku saham, sehingga semakin tinggi rasio ini, perusahaan semakin dipercaya, sehingga nilai perusahaan semakin tinggi pula.

Brigham dan Gapenski (2002) mengaitkan antara nilai perusahaan dan harga saham. Mereka menyatakan bahwa nilai perusahaan sangat penting karena nilai perusahaan yang tinggi akan diikuti oleh tingginya kemakmuran pemegang saham.

Wulandari (2009) juga mengemukakan bahwa semakin tinggi rasio PBV, yang dalam hal ini merupakan proksi nilai perusahaan, maka semakin tinggi kinerja perusahaan dinilai oleh pemodal dengan dana yang telah ditanamkan di perusahaan. Oleh karena itu dapat disimpulkan semakin bahwa tinggi PBV, semakin tinggi tingkat kepercayaan pasar terhadap prospek perusahaan, tingginya PBV ini akan menjadi daya tarik bagi investor untuk membeli saham tersebut, sehingga permintaan akan naik, konsekuensinya harga saham akan terdorong naik.

H2: nilai perusahaan mempunyai pengaruh yang signifikan terhadap harga saham.

Faktor eksternal merupakan faktor di luar perusahaan yang mempengaruhi nilai perusahaan dan pergerakan harga saham perusahaan. Faktor eksternal tersebut adalah inflasi, suku bunga, dan nilai tukar mata uang. Inflasi didefinisikan sebagai suatu gejala di mana tingkat harga umum mengalami kenaikan secara terus menerus (Nanga, 2001 : 241).

Pengaruh eksternal terhadap harga saham dapat dilihat dari hasil penelitian yang dilakukan oleh Modigliani dan Cohn (2001), yang menunjukkan bahwa tingkat inflasi sebagai salah satu faktor eksternal sangat besar pengaruhnya terhadap harga saham. Ini mengindikasikan bahwa faktor eksternal inflasi mempunyai pengaruh terhadap harga saham. Faktor lain yang berpengaruh terhadap harga saham yaitu nilai tukar rupiah. Kurs atau nilai tukar adalah harga dari mata uang luar negeri (Dornbusch, et.al., 2008 : 46). Faktor eksternal tingkat suku bunga merupakan tingkat pembayaran atas pinjaman atau investasi lain, di atas perjanjian pembayaran kembali, yang dinyatakan dalam

Gambar 1. Rancangan Model Hipotesis

Sumber: berbagai pendapat dan publikasi, dikembangkan untuk penelitian

persentase tahunan (Dornbusch, et.al., 2008 : 43). Kevin (2004), menunjukkan bahwa tingkat inflasi dan tingkat bunga berpengaruh signifikan terhadap pendapatan saham. Jadi perubahan faktor eksternal secara langsung maupun tidak langsung akan mempengaruhi harga saham. Secara tidak langsung perubahan faktor eksternal akan berdampak pada arus kas perusahaan yang pada akhirnya akan mempengaruhi pergerakan harga saham.

H3: Faktor eksternal berpengaruh signifikan terhadap harga saham.

METODE

Penelitian ini menggunakan variabel-variabel terikat yaitu harga saham yang diproksikan oleh return saham, dan variabel independen dalam penelitian ini adalah faktor ekternal. Faktor eksternal terdiri dari inflasi, suku bunga, dan nilai kurs, dan variabel antara nilai perusahaan yang diproksikan oleh Price Book Value (PBV).

Definisi Operasional: Pertama, harga saham, harga yang terbentuk dari permintaan dan penawaran terhadap suatu saham. Dalam penelitian ini, harga saham diproksikan oleh return saham. Untuk mengukur return saham perusahaan digunakan nilai dari clossing price pada tahun terkait. Return saham pada periode t merupakan selisih antara clossing price i pada periode t dengan periode sebelumnya(t-1) dibagi dengan clossing price pada (t-1). return saham disajikan dalam presentasi.

Rit = Pit – Pit-1

Pit-1

Kedua, nilai perusahaan didefinisi sebagai nilai pasar karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat (Hasnawati, 2005) (dalamWijaya dan Wibawa, 2010). Nilai perusahaan dalam penelitian ini diproksikan dengan Price Book Value (PBV). PBV mengukur nilai yang diberikan pasar keuangan kepada pihak manajemen organisasi perusahaan sebagai sebuah perusahaan yang terus tumbuh. PBV dirumuskan dengan :

PBV = BV

Harga Saham

Ketiga, faktor eksternal terdiri dari a) inflasi: kecenderungan peningkatan harga-harga secara umum dan terus menerus, b) suku bunga: tingkat bunga yang sering digunakan sebagai ukuran pendapatan yang akan diperoleh oleh para pemilik modal, tingkat bunga ini disebut dengan bunga simpanan atau bunga investasi. Dalam penelitian ini, tingkat bunga menggunakan BI rate yang bisa diperoleh melalui website www.bi.co.id dan c) nilai kurs: nilai tukar suatu mata uang.

Penelitian ini dilakukan pada Saham Manufaktur yang terdaftar di Bursa Efek Indonesia periode 20082012. Populasi atau universe adalah jumlah keseluruhan dari unit analis yang ciri-cirinya akan diduga. Pada penelitian ini, yang menjadi populasi adalah semua perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2008 sampai 2012. Sampel adalah sebagian dari elemen populasi yang diteliti. Pengambilan sampel harus dilakukan sedemikian rupa, sehingga dapat diperoleh sampel yang benar-benar dapat mewakili populasi sebenarnya. Dengan kata lain sampel harus representative. Pemilihan sampel penelitian ini dilakukan dengan menggunakan metode purposive sampling dengan tujuan untuk mendapatkan sampel yang representatif sesuai dengan kriteria yang ditentukan. Adapun kriteria yang digunakan untuk memilih sampel adalah sebagai berikut: a) perusahaan manufaktur yang terdaftar di BEI pada tahun 2008 sampai 2012, yang tidak mengalami delisting (keluar dari daftar); b) perusahaan menerbitkan laporan keuangan selama periode pengamatan, antara tahun 2008 sampai 2012. Laporan keuangan yang digunakan sebagai sampel adalah laporan keuangan per 31 Desember, dengan alasan laporan tersebut telah diaudit, sehingga informasi yang dilaporkan lebih dapat dipercaya; c) laporan keuangan yang diterbitkan tidak dalam bentuk mata uang asing, dan d) perusahaan pada periode pengamatan, sahamnya aktif diperdagangkan di BEI karena bila tidak aktif akan mengganggu proses analisis.

Metode pengumpulan data yang digunakan adalah metode dokumentasi yang memuat kejadian masa lalu. Data yang digunakan dalam penelitian ini terdiri atas: a) nama-nama perusahaan manufaktur yang terdaftar di BEI tahun 2008-2012; b) laporan keuangan tahunan (annual report/company report) perusahaan manufaktur untuk tahun buku 2008-2012; c) data harga saham (clossing price) tahun 2008-2012; d) data tingkat inflasi dari tahun 2008-2012; e) data Suku bunga (BI rate) dari tahun 2008-2012: dan f) data nilai kurs rupiah dengan dollar US.

Penelitian ini menggambarkan pola hubungan yang mengungkapkan pengaruh seperangkat variabel terhadap variabel lainnya, baik secara langsung maupun melalui variabel lain sebagai variabel antara. Pola hubungan yang semacam ini dapat diuji dengan path analysis.

Metode analisis menggunakan metode regresi berganda dengan beberapa asumsi klasik yang dipersyaratkan dalam model, serta menggunakan analisis jalur (path analysis). Pengujian hipotesis dilakukan dengan menggunakan uji t dan uji sig-t. Pengujian efek pemediasi dilakukan dengan menghitung nilai koefisien langsung dan tidak langsung dari variabel bebas terhadap variabel terikat.

HASIL DAN PEMBAHASAN

Deskripsi Hasil Penelitian seperti yang dikemukakan pada bab sebelumnya, penelitian ini dimaksudkan untuk mengetahui pengaruh faktor eksternal terhadap nilai perusahaan dan harga saham pada periode 2008-2012. Berdasarkan data dari laporan keuangan dapat disajikan nilai saham (PBV), Harga saham (return saham), faktor eksternal (tingkat inflasi, nilai kurs rupiah terhadap dolar, dan BI rate) pada perusahaan manufaktur di Bursa Efek Indonesia periode 2008-2012.

Pada laporan mengenai return saham atas perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia ditemukan nilai tertinggi adalah sebesar 1,67 persen pada periode 2009 di Perusahaan PT. Berlina Tbk, sedangkan untuk nilai terendah adalah sebesar -0,84 persen pada periode 2009 di Perusahaan PT. Astra Internal Tbk.

Pada laporan keuangan perusahaan manufaktur, nilai PBV tertinggi dimiliki oleh perusahaan PT. Multi Bintang Indonesia,Tbk pada tahun 2012 nilai PBV sebesar 57,49. Sedangkan nilai PBV terendah dimiliki

oleh perusahaan PT. Tunas Ridean Tbk, pada tahun 2009 dengan nilai sebesar 0.

Dari Tabel 3 terlihat bahwa terjadi perubahan tingkat inflasi yang sangat signifikan pada tahun 2008. Pada tahun 2009 tingkat inflasi dapat dikendalikan dan mengalami penurunan diakhir tahun. Mengalami kenaikan lagi pada tahun 2010. Walaupun sempat mengalami kenaikan pada tahun 2010, namun pada tahun 2011 dan 2012, inflasi akhirnya mengalami penurunan.

Dari Tabel 4 terlihat bahwa nilai rupiah sempat terkoreksi dari tahun 2008-2009. Akhirnya pada tahun 2010 nilai rupiah menguat ke titik Rp 9186 dan menduduki posisi paling kuat pada tahun 2011. Tapi pada tahun 2012, nilai rupiah mengalami penurunan yang sangat tajam hingga melemah ke titik Rp 9396. Walaupun penurunan ini tidak sebesar tahun 2010 yang mencapai tingkat Rp 10.443 per dollar US, melemahnya nilai kurs ini tentunya tidak diharapkan pada tahun-tahun berikutnya.

Tabel 1. Return Saham (dalam %) Perusahaan Manufaktur periode 2008-2012

|

No |

Emiten |

2008 |

2009 |

2010 |

201 1 |

2012 |

Jumlah |

Rata-rata |

|

1 |

ASGR |

0.05 |

1.19 |

0.65 |

0.18 |

0.27 |

2.34 |

0.47 |

|

2 |

ASll |

0.02 |

-0.84 |

0.36 |

0.03 |

0.05 |

-0.39 |

-0.08 |

|

3 |

AUTO |

0.01 |

1.43 |

-0.76 |

0.09 |

0.06 |

0.83 |

0.17 |

|

4 |

RRAM |

0.07 |

0.66 |

-0.10 |

0.40 |

-0 15 |

0.87 |

0.17 |

|

5 |

BRNA |

0.20 |

1.67 |

0.11 |

-0.60 |

0.10 |

1.47 |

0.29 |

|

6 |

DLTA |

0.03 |

0.94 |

-0.07 |

1.29 |

-0.02 |

2.17 |

0.43 |

|

7 |

DVLA |

0.02 |

-0.24 |

-0.02 |

0.47 |

0.08 |

0.31 |

0.06 |

|

8 |

GDYR |

0.03 |

0.30 |

-0.24 |

0.29 |

0.12 |

0.51 |

0.10 |

|

9 |

GGRM |

0.20 |

0.86 |

0.55 |

-0.09 |

-0.08 |

1.43 |

0.29 |

|

10 |

HMSP |

0.04 |

1.71 |

0.39 |

0.54 |

0.06 |

2.72 |

0.54 |

|

11 |

IKBl |

0.16 |

-0.26 |

-0.38 |

1.04 |

-0.02 |

0.54 |

0.11 |

|

12 |

INDF |

0.11 |

0.37 |

-0.06 |

0.27 |

0.03 |

0.73 |

0.15 |

|

13 |

TNTA |

0.25 |

2.55 |

-0.76 |

-0.24 |

0.02 |

1.83 |

0.37 |

|

14 |

INTP |

0.05 |

0.16 |

0.07 |

0.32 |

-0.03 |

0.57 |

0.1 I |

|

15 |

KAEF |

0.10 |

0.25 |

1.14 |

1.18 |

0.47 |

3.14 |

0.63 |

|

16 |

KKGT |

0.10 |

0.68 |

0.74 |

-0.62 |

0.08 |

0.99 |

0.20 |

|

17 |

KLBF |

0.04 |

1.50 |

0.05 |

-0.69 |

0.22 |

1.11 |

0.22 |

|

18 |

LION |

0.20 |

0.81 |

0.38 |

0.98 |

0.35 |

2.72 |

0.54 |

|

19 |

LTvTSH |

0.12 |

1.00 |

0.04 |

1.10 |

0.30 |

2.55 |

0.51 |

|

20 |

MLBI |

0.00 |

0.55 |

0.3 1 |

1.06 |

0.22 |

2.14 |

0.43 |

|

21 |

MRAT |

0.13 |

0.65 |

-0.23 |

-0.02 |

0.08 |

0.61 |

0.12 |

|

22 |

MTDL |

0.09 |

0.45 |

-0.06 |

0.39 |

0.12 |

0.98 |

0.20 |

|

23 |

SCCO |

0.05 |

0.49 |

0.60 |

0.30 |

0.12 |

1.55 |

0.31 |

|

24 |

SMGR |

0.01 |

0.25 |

0.21 |

0.38 |

-0.01 |

0.85 |

0.17 |

|

25 |

SMSM |

0.17 |

0.43 |

0.27 |

0.86 |

0.00 |

1.73 |

0.35 |

|

26 |

TClD |

0.03 |

-0.1 1 |

0.07 |

0.43 |

0.05 |

0.46 |

0.09 |

|

27 |

TKlM |

0.20 |

0.67 |

-0.29 |

-0.07 |

0.12 |

0.63 |

0.13 |

|

28 |

TSPC |

0.14 |

1.34 |

0.49 |

0.46 |

-0.13 |

2.30 |

0.46 |

|

29 |

TURI |

0.04 |

-0.67 |

0.03 |

0.55 |

-0.02 |

-0.07 |

-0.01 |

|

30 |

UNVR |

0.04 |

0.49 |

0.14 |

0.11 |

0.10 |

0.88 |

0.18 |

|

Jumlah |

2.71 |

19.27 |

3.64 |

10.37 |

2.54 |

38.53 | ||

|

Rata-rata |

0.09 |

0.64 |

0.12 |

0.35 |

0.08 |

Sumber: berbagai pendapat dan publikasi, dikembangkan untuk penelitian

Dari Tabel 5 terlihat bahwa tingkat BI rate mengalami penurunan. BI rate terbesar adalah pada tahun 2008 dan akhirnya pada tahun 2012 mengalami penurunan.

Hasil Uji Hipotesis

Uji hipotesis dilakukanuntuk menguji pengaruh secara parsial variabel eksogen (X) terhadap variabel endogen (Y) dengan melihat nilai t-values pada

Tabel 2. Nilai Perusahaan (nilai PBV) Manufaktur periode 2008-2012

|

No |

Emiten |

2008 |

2009 |

2010 |

2011 |

2012 |

Jumlah |

Rata-rata |

|

1 |

ASGR |

1.12 |

1.99 |

2.76 |

3.19 |

3.64 |

12.7 |

2.54 |

|

2 |

ASII |

3.52 |

4.48 |

3.95 |

3.68 |

3.58 |

19.21 |

3.84 |

|

3 |

AUTO |

1.38 |

2.79 |

2.78 |

2.73 |

2.9 |

12.58 |

2.52 |

|

4 |

BRAM |

0.66 |

1.01 |

0.81 |

0.86 |

0.73 |

4.07 |

0.81 |

|

5 |

BRNA |

0.46 |

1.1 |

0.96 |

1.67 |

1.84 |

6.03 |

1.21 |

|

6 |

DLTA |

1.68 |

3.33 |

3.12 |

7.63 |

7.48 |

23.24 |

4.65 |

|

7 |

DVLA |

1.54 |

2.05 |

1.77 |

2.38 |

2.54 |

10.28 |

2.06 |

|

8 |

GDYR |

0.95 |

1.23 |

0.92 |

1.02 |

1.14 |

5.26 |

1.05 |

|

9 |

GGRM |

2.27 |

3.63 |

4.86 |

4.23 |

3.9 |

18.89 |

3.78 |

|

10 |

HMSP |

4.36 |

12.08 |

16.76 |

24.13 |

25.5 |

82.83 |

16.57 |

|

11 |

IKBI |

1.01 |

0.75 |

0.46 |

0.84 |

0.83 |

3.89 |

0.78 |

|

12 |

INDF |

3.07 |

2.55 |

1.28 |

1.54 |

1.59 |

10.03 |

2.01 |

|

13 |

INTA |

0.83 |

2.57 |

2.37 |

1.88 |

1.92 |

9.57 |

1.91 |

|

14 |

INTP |

4.72 |

4.49 |

3.99 |

4.59 |

4.44 |

22.23 |

4.45 |

|

15 |

KAEF |

0.71 |

0.79 |

1.51 |

2.97 |

4.21 |

10.19 |

2.04 |

|

16 |

KKGl |

3.65 |

12.06 |

9.82 |

3.59 |

3.88 |

33 |

6.60 |

|

17 |

KLBF |

3.06 |

6.14 |

5.3 |

7.83 |

9.53 |

31.86 |

6.37 |

|

18 |

LION |

0.48 |

0.76 |

0.9 |

1.55 |

2.08 |

5.77 |

1.15 |

|

19 |

LMSH |

0.58 |

0.98 |

0.84 |

1.05 |

1.36 |

4.81 |

0.96 |

|

20 |

MLBI |

35.45 |

12.29 |

14.26 |

39.47 |

57.49 |

158.96 |

31.79 |

|

21 |

MRAT |

0.53 |

0.82 |

0.6 |

0.57 |

0.61 |

3.13 |

0.63 |

|

22 |

MTDL |

0.55 |

0.75 |

0.45 |

0.57 |

0.64 |

2.96 |

0.59 |

|

23 |

SCCO |

0.72 |

0.95 |

1.24 |

1.32 |

1.48 |

5.71 |

1.14 |

|

24 |

SMGR |

4.39 |

4.67 |

4.65 |

6.37 |

6.33 |

26.41 |

5.28 |

|

25 |

SMSM |

2.17 |

2.97 |

2.92 |

4.56 |

4.56 |

17.18 |

3.44 |

|

26 |

TCID |

1.85 |

1.53 |

1.52 |

1.52 |

2.05 |

8.47 |

1.69 |

|

27 |

TKIM |

0.39 |

0.66 |

0.42 |

0.36 |

0.4 |

2.23 |

0.45 |

|

28 |

TSPC |

1.36 |

2.95 |

3.77 |

5.13 |

4.44 |

17.65 |

3.53 |

|

29 |

TURI |

2.43 |

0 |

2.28 |

2.98 |

2.87 |

10.56 |

2.11 |

|

30 |

UNVR |

22.77 |

31.12 |

38.97 |

31.16 |

34.15 |

158.17 |

31.63 |

|

Jumlah |

108.66 |

123.49 |

136.24 |

171.37 |

198.11 |

737.87 | ||

|

rata-rata |

3.62 |

4.12 |

4.54 |

5.71 |

6.60 |

Sumber : www.idx.go.id

masing-masing path. Nilai t-hitung diperoleh dari hasil 2006). Nilai koefisien inner weight dari model bootstraping dengan software Smart-PLS. Pengujian struktural dikatakan signifikan dengan syarat nilai t-dengan bootstrap juga bertujuan untuk meminimalkan hitung > dari t-tabel yakni sebesar 1,96 (1,96 adalah masalah ketidaknormalan data penelitian (Ghozali, nilai t-tabel dalam tingkat keyakinan 95%) (Jogiyanto

Tabel 3. Tingkat Inflasi periode 2008-2012

|

No |

Bulan |

2008 |

2009 |

2010 |

2011 |

2012 |

|

1 |

Januari |

7.36 |

9.17 |

3.72 |

7.02 |

3.65 |

|

2 |

Februari |

7.40 |

8.60 |

3.81 |

6.84 |

3.56 |

|

3 |

Maret |

8.17 |

7.92 |

3.43 |

6.65 |

3.97 |

|

4 |

Λpril |

8.96 |

7.31 |

3.91 |

6.16 |

4.50 |

|

5 |

Mei |

10.38 |

6.04 |

4.16 |

5.98 |

4.45 |

|

6 |

Juni |

11.03 |

3.65 |

5.05 |

5.54 |

4.53 |

|

7 |

Jnli |

11.90 |

2.71 |

6.22 |

4.61 |

4.56 |

|

8 |

Agustus |

11.85 |

2.75 |

6.44 |

4.79 |

4.58 |

|

9 |

September |

12.14 |

2.83 |

6.80 |

4.61 |

4.31 |

|

10 |

Oktober |

11.17 |

2.57 |

5.67 |

4.42 |

4.61 |

|

Il |

November |

11.68 |

2.41 |

6.33 |

4.15 |

4.32 |

|

12 |

Desember |

11.06 |

2.78 |

6.96 |

3.79 |

4.30 |

Sumber : www.bi.co.id

dan Willy, 2009). Hasil pengujian hipotesis dapat dilihat pada Tabel 6.

Dari hasil pengujian hipotesis dapat diketahui bahwa variabel yang berpengaruh signifikan terhadap harga saham adalah inflasi dan kurs. Dengan adanya

pengaruh dari variabel inflasi dan kurs maka nilai perusahaan akan berimplikasi pada proses pergerakan harga saham. Perusahaan harus memperhatikan faktor-faktor tersebut agar dapat meningkatkan harga saham perusahaan.

Tabel 4. Nilai Kurs Dollar-Rupiah periode 2008-2012 per tahun ( Rupiah

|

Ket |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Nilai Kurs |

9125 |

9666 |

10443 |

9186 |

8784 |

9396 |

Sumber : www.bi.co.id

Tabel 5. Tingkat BI rate periode 2008-2012 (%)

|

No |

Bulan |

2008 |

2009 |

2010 |

2011 |

2012 |

|

1 |

Januari |

8.00 |

8.75 |

6.50 |

6.50 |

6.00 |

|

2 |

Februari |

8.00 |

8.25 |

6.50 |

6.75 |

5.75 |

|

3 |

Maret |

8.00 |

7.75 |

6.50 |

6.75 |

5.75 |

|

4 |

April |

8.00 |

7.50 |

6.50 |

6.75 |

5.75 |

|

5 |

Mei |

8.25 |

7.25 |

6.50 |

6.75 |

5.75 |

|

6 |

Juni |

8.50 |

7.00 |

6.50 |

6.75 |

5.75 |

|

7 |

Juli |

8.75 |

6.75 |

6.50 |

6.75 |

5.75 |

|

8 |

Agustus |

9.00 |

6.50 |

6.50 |

6.75 |

5.75 |

|

9 |

September |

9.25 |

6.50 |

6.50 |

6.75 |

5.75 |

|

10 |

Oktober |

9.50 |

6.50 |

6.50 |

6.50 |

5.75 |

|

11 |

November |

9.50 |

6.50 |

6.50 |

6.00 |

5.75 |

|

12 Desember 9.25 Sumber : www.bi.co.id |

6.50 |

6.50 |

6.00 |

5.75 | ||

Dari hasil analisis path dengan menggunakan PLS maka dapat diketahui R-square untuk melihat apakah harga saham dijelaskan dengan baik oleh faktor eksternal melalui nilai perusahaan. Adapun hasil R-square ditampilkan pada Tabel 7. Dari Tabel 7 terlihat bahwa R-square untuk nilai perusahaan sebesar

0,062967 atau 6,30 % yang berarti bahwa nilai perusahaan dapat dijelaskan oleh faktor eksternal sebesar 6,30 % dan sisanya 93,70 % dijelaskan oleh faktor lain. Kemudian nilai R-square harga saham sebesar 0,015642 atau 1,56% berarti bahwa harga saham dapat dijelaskan oleh faktor eksternal melalui nilai perusahaan

sebesar 1,56% dan sisanya 98,44% dijelaskan oleh faktor lain.

Hasil analisis path dapat dilihat dari Tabel 8. Dari Tabel 8 dapat dilihat hasil pengujian hipotesis didapatkan sebagai berikut: a) faktor eksternal berpengaruh negatif dan signifikan terhadap nilai perusahaan, b) nilai perusahaan berpengaruh positif dan signifikan terhadap harga saham dan c) faktor

harga saham akan mengalami peningkatan juga sebesar 0,0637 dan c) jika faktor eksternal mengalami peningkatan satu satuan maka harga saham akan mengalami penurunan sebesar 0,1019.

SIMPULAN DAN SARAN

Berdasarkan latar belakang masalah, tinjauan pustaka, hipotesis, dan hasil analisis, maka dapat

Tabel 6. Inner Model T-Statistic

|

Harga Saham (Y2) |

Nilai Perusahaan (YI) |

t-hitung |

Keterangan | |

|

Faktor Eksternal (Kurs) |

1,165 |

1,014 |

10,614 |

Hi diterima |

|

Faktor Eksternal (Inflasi) |

1,165 |

1,014 |

10,851 |

Hi Diterima |

|

Nilai Perusahaan |

0,646 |

Sumber: hasil pengolahan data penelitian

eksternal berpengaruh negatif dan signifikan terhadap harga saham.

Dari Tabel 8 dapat dilihat pengujian hipotesis didapatkan sebagai berikut : a) faktor eksternal berpengaruh negatif dan signifikan terhadap nilai perusahaan. b) nilai perusahaan berpengaruh positif dan signifikan terhadap harga saham, dan c) faktor eksternal berpengaruh negatif dan signifikan terhadap harga saham.

Sedangkan koefisien analisis path dapat dijelaskan sebagai berikut: a) jika faktor eksternal mengalami peningkatan satu satuan maka nilai perusahaan akan mengalami penurunan sebesar 0,0933, b) jika nilai perusahaan mengalami peningkatan satu satuan maka

Tabel 7. Hasil R-square

________________________R-Square

Harga Saham___________0,015642

NilaiPerusahaan 0,062967

Sumber: hasil pengolahan data penelitian

Tabel 8. Path Coefficients

|

Harga Saham |

Nilai Perusahaan | |

|

Eksternal |

-0,1019 |

-0,0933 |

Sumber: hasil pengolahan data penelitian

Damodaran, Aswath, 1997. Corporate Finance, Theory and Practice, New York : John Willey & Sons.

Dornbusch, R., Fischer, S., and Richard Starz (2008) Makro Ekonomi. Terjemahan oleh: Roy Indra Mirazudin, SE. Jakarta: PT Media Global Edukasi

Gede Priana Dwi Pratama.2009.Pengaruh PBV, PER, DER dan EPS terhadap Harga Saham study empiris pada perusahaan Foot n

disimpulkan sebagai berikut: pertama, dari semua faktor eksternal yang diteliti, ternyata dua indikator faktor eksternal saja yang memberikan pengaruh terhadap perubahan nilai perusahaan dan harga saham yaitu nilai kurs dan perubahan inflasi. Kedua, faktor eksternal berpengaruh negatif dan signifikan terhadap nilai perusahaan. Artinya bahwa jika faktor eksternal mengalami peningkatan, maka nilai perusahaan akan mengalami penurunan. Ketiga nilai perusahaan berpengaruh positif dan signifikan terhadap harga saham. Artinya bahwa jika nilai perusahaan mengalami peningkatan, maka harga saham juga akan mengalami peningkatan. Keempat faktor eksternal berpengaruh negatif dan signifikan terhadap harga saham. Artinya bahwa jika faktor eksternal mengalami peningkatan, maka harga saham akan mengalami penurunan.

Berdasarkan simpulan, maka saran yang dapat diajukan adalah pertama, investor hendaknya lebih memperhatikan pergerakan nilai kurs dan perubahan inflasi untuk memprediksi pergerakan harga saham dari faktor eksternal, hal ini mengingat bahwa tidak semua indikator faktor eksternal ikut berkontribusi dalam mempengaruhi harga saham. Kedua, perusahaan lebih waspada pada pergerakan kurs dan perubahan inflasi yang dalam penelitian ini memberikan pengaruh pada pergerakan nilai perusahaan yang juga akan berimplikasi terhadap harga saham perusahaan.

REFERENSI

Brigham dan Gapenski; 2002; Intermediate Financial Management Six Edition; Harcourt Brace College Publisher.

Brigham. E. dan J. F Houston, 2006, Dasar-dasar Manajemen Keuangan, Jakarta : Salemba Empat.

Beverage yang terdaftar di BEI. Skripsi S1. Jakarta : Universitas Gunadarma.

Ghozali, Imam. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponogoro.

Hanafi, Mamduh dan Abdul Halim, 2005, Analisis Laporan Keuangan, Edisi Kedua, Yogyakarta : UPP AMP YKPN.

Hooker, Mark A. (2004) “Macroeconomic Factors and Emerging Market Equity Returns: A Bayesian Model Selection Approach”. Emerging Markets Review. 5:379 387.

Jogiyanto. 2009. Metodologi Penelitian Bisnis. Edisi ke 1. Yogyakarta: BPFE

Kandir, Serkan Yilmaz (2008) “Macroeconomic Variables, Firm Characteristics and Stock

Returns: Evidence from Turkey”. International Research Journal of Finance and Economics ISSN 1450 2887 Issue 16

Kevin, 2004. Inflation Induced Valuation Errors in The Stock Market. FRBSF Economic, No.30, p.1.

Kusumadilaga, Rimba. 2010. Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan dengan Profitabilitas Sebagai Variabel Moderating, Skripsi, Fakultas Ekonomi Diponegoro Semarang.

Nanga, Muana (2001) Makroekonomi, Edisi Pertama, Jakarta: PT Raja Grafindo Persada

Sartono, R.A. 2004. Manajemen Keuangan Teori dan Aplikasi. Yogyakarta : BPFE

Tandelilin, Eduardus (2010) Portofolio dan Investasi: Teori dan Aplikasi. Edisi 1. Yogyakarta: Kanisius

A

aktor eksternal 92

F

faktor eksternal 91, 93, 94, 95, 96, 98, 99

H

harga saham 91, 92, 93, 94, 95, 96, 98, 99

N

nilai perusahaan 91, 92, 93, 94, 95, 96, 98, 99

Discussion and feedback